Основные изменения в декларации по сравнению с предыдущим периодом

Декларация по налогу на прибыль за 1 полугодие 2024 года претерпела несколько основных изменений по сравнению с предыдущим периодом. Эти изменения были внесены с целью улучшения системы налогообложения и обеспечения большей прозрачности и надежности в отчетности предприятий.

Одним из ключевых изменений стало введение новых полей, которые требуется заполнить в декларации. Теперь предприятия должны указывать информацию о доходах, расходах, а также о налоговых вычетах и льготах, которые применили в данном периоде. Дополнительные поля позволяют собрать более полную информацию о финансовом состоянии предприятий и их налоговом бремени.

Также были внесены изменения в порядок заполнения декларации. Теперь предприятия могут воспользоваться электронным способом подачи декларации, что упрощает процесс и сокращает риски ошибок. Кроме того, были уточнены некоторые пункты декларации, чтобы предприятия могли более точно и полно указать информацию о своей прибыли и налоговых обязательствах.

Обновленная декларация также предоставляет возможность расчета налогов в разрезе различных видов деятельности предприятия. Теперь компании могут указать информацию о доле прибыли, полученной от продажи товаров, выполнения работ и оказания услуг, что позволяет более точно определить налогооблагаемую базу и сумму налога на прибыль.

В целом, внесенные изменения в декларацию по налогу на прибыль за 1 полугодие 2024 года направлены на улучшение отчетности предприятий и обеспечение более эффективной работы налоговой системы. Это позволяет предприятиям более точно оценить свое финансовое положение и оптимизировать налоговое бремя.

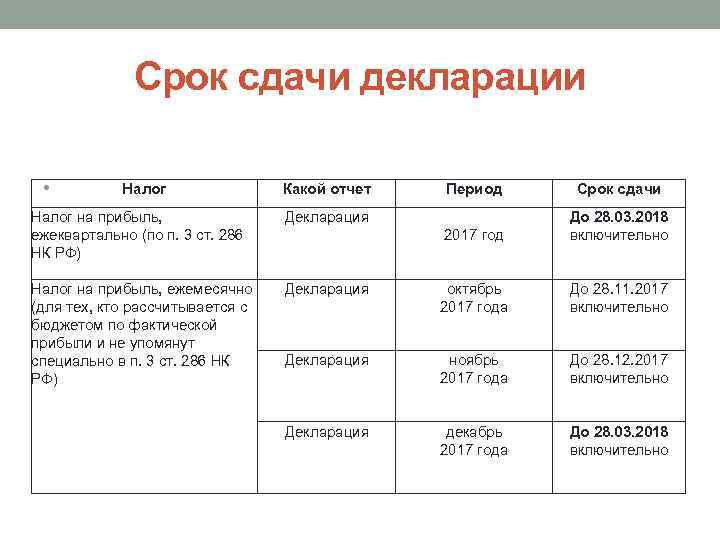

Расчет по страховым взносам за I полугодие 2021 г.

РСВ за полугодие 2021 г. нужно сдать не позже 30 июля.

Если вы перечисляли зарплату, производили другие выплаты физлицам, включите в расчет (п. п. 2.1, 2.2 Порядка заполнения расчета по страховым взносам):

- титульный лист;

- разд. 1;

- подразделы 1.1 и 1.2 Приложения 1 к разд. 1;

- Приложение 2 к разд. 1;

- разд. 3.

В отдельных случаях необходимо представить и другие листы расчета, например (п. 2.4 Порядка заполнения расчета по страховым взносам):

- подразделы 1.3.1, 1.3.2 Приложения 1 к разд. 1 — если вы начисляли страховые взносы на ОПС по дополнительным тарифам;

- Приложение 8 к разд. 1 — если вы производили выплаты иностранным гражданам, лицам без гражданства, временно пребывающим в РФ, и есть основания применить тариф 1,8% по взносам на случай ВНиМ;

- Приложения 5.1, 6, 7 к разд. 1 — если вы применяли отдельные виды пониженных тарифов страховых взносов.

В расчете не должно быть значений со знаком «минус» (п. 2.12 Порядка заполнения расчета по страховым взносам).

Если какой-то показатель отсутствует, в соответствующем поле должен быть проставлен (п. 2.18 Порядка заполнения расчета по страховым взносам):

- «0» — для количественного или суммового показателя;

- прочерк — для текстового, кодового или другого показателя.

Если расчет подготовлен с использованием программного обеспечения и распечатан на принтере, прочерки в незаполненных знако-местах могут отсутствовать (п. 2.19 Порядка заполнения расчета по страховым взносам).

Включайте в расчет:

- выплаты, с которых уплачиваете страховые взносы (зарплату, премию и т.п.);

- выплаты, которые освобождены от начисления страховых взносов, но признаются объектом обложения по ст. 420 НК РФ.

Сроки сдачи за 2024 год (таблица, сроки, описание):

25марта

Декларация по налогу на прибыль за 2024 год

Декларация по налогу на прибыль за 2024 год сдается до 25 марта 2025 года

Теги: Декларация по налогу на прибыль, Сроки отчетности за 2024 год

Кто сдаёт: ОСН

Сдать отчет за 350₽

Дополнительная информация по налогу на прибыль

Согласно ст.246 НК РФ, налогоплательщиками налога на прибыль являются российские и иностранные предприятия,

которые ведут свою деятельность в Российской Федерации через свои законные представительства (филиалы) и (или)

которые получают доходы от источников в Российской Федерации.

Налогоплательщиками налога на прибыль являются:

Российские организации;

Иностранные предприятия, которые ведут свою деятельность в РФ через законные представительства

(филиалы) и (или) которые получают доходы от источников в Российской Федерации.

Согласно ст.247 Налогового кодекса РФ, объектом налогообложения по налогу на прибыль является прибыль,

полученная налогоплательщиком.

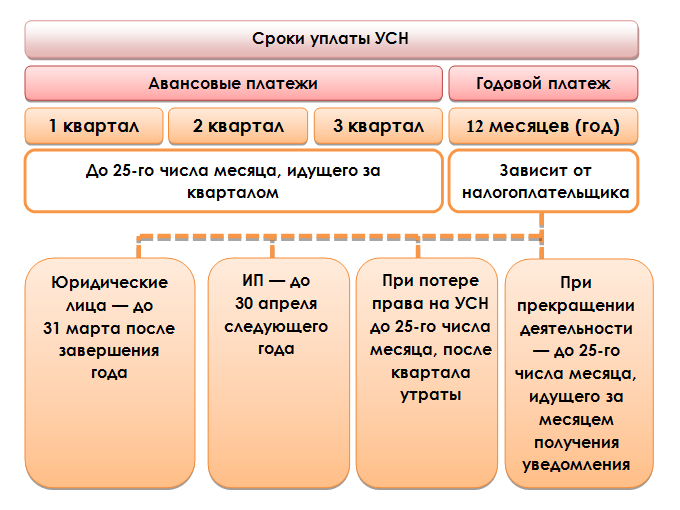

Отчетные периоды:

первый квартал, полугодие и девять месяцев календарного года.

месяц, два месяца, три месяца и так далее до окончания календарного года (для налогоплательщиков, исчисляющих ежемесячные авансовые платежи исходя из фактически полученной прибыли).

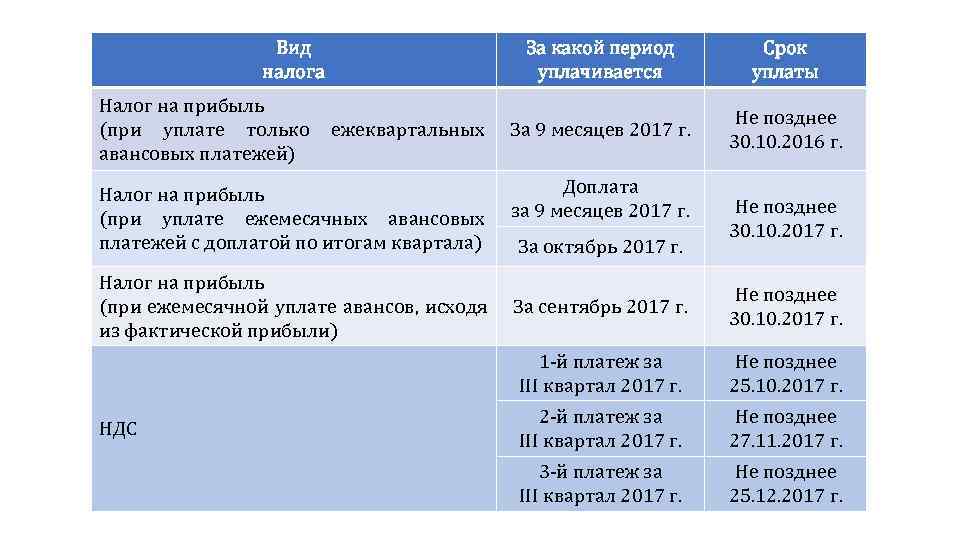

Налогоплательщики и налоговые агенты подают налоговые декларации по налогу на прибыль не позднее 28 календарных дней со дня окончания отчетного периода (кроме налогоплательщиков, которые исчисляют суммы ежемесячных авансовых платежей по фактически полученной прибыли).

Предприятия с обособленными подразделениями по итогам отчетного и налогового периода подает в ИФНС по месту своего нахождения налоговую декларацию по налогу на прибыль в целом по организации с распределением по обособленным подразделениям.

Сроки уплаты налога на прибыль в 2024 году

Согласно ст.287 Налогового Кодекса рФ, авансовые платежи по налогу на прибыль по истечении отчетного периода уплачиваются не позднее срока для подачи налоговых деклараций за соответствующий отчетный период.

Ежемесячные авансовые платежи, которые уплачиваются в течение отчетного периода, осуществляются не позднее 28-го числа каждого месяца этого отчетного периода, если иное не установлено Налоговым Кодексом РФ.

Налогоплательщики, которые исчисляют ежемесячные авансовые платежи по фактически полученной прибыли, уплачивают авансовые платежи до 28-го числа месяца, следующего за месяцем, по итогам которого исчисляется налог.

Таким образом, информация по запросу «Сроки сдачи за 2024 год» приведена в таблице выше.

Уточненная декларация по налогу на прибыль

Если уже после подачи отчетности вы нашли ошибки, их можно исправить при помощи уточненной декларации. При ее заполнении учтите ряд особенностей:

- в уточненной отчетности отражают верные данные, а не разницу между первичными и скорректированными показателями;

- в реквизите «номер корректировки» титульного листа нужно проставить порядковый номер отчетности, к примеру «1—«;

- заполнить следует все листы, разделы и приложения, которые были в первичной декларации, даже если ошибок в них нет.

К уточненной декларации лучше приложить пояснения с указанием, из-за чего изменили отчетность. Дело в том, что инспекция, скорее всего, все равно их запросит.

Есть и другие нюансы, которые следует учесть при направлении уточненной декларации.

Порядок заполнения декларации по налогу на прибыль

Действующий бланк декларации по налогу на прибыль, как и правила заполнения данного отчета, утверждены приказом ФНС России от 26 ноября 2014 г. № ММВ-7-3/600@. Данный документ актуален для заполнения отчетности в течение 2016 года. Однако с 28 декабря 2016 года в силу вступит новый приказ ФНС России от 19 октября 2016 г. № ММВ-7-3/572, который утвердил новую форму декларации. В принципе можно сказать, что поправки носят преимущественно технический характер, они скорее важны в контексте подачи отчета в электронном формате. Впрочем, в саму форму декларации добавлено два листа. Лист 08 должны будут заполнять те организации, которые осуществляли самостоятельную (симметричную, обратную) корректировку налоговой базы, налога (убытков) при составлении отчета только за налоговый перио д. Лист 09 и приложения к нему включаются в состав также лишь годовой декларации в том случае, если налогоплательщик является контролирующим лицом иностранной компании. Кроме того, в листе 02 декларации добавлены несколько строк (265, 266 и 267), которые будут заполнять компании-плательщики торгового сбора. Общие же принципы заполнения декларации по налогу на прибыль для обычных условий, то есть в том, что касается заполнения данных по доходам и расходам, с вступлением в силу нового документа не изменятся.

Порядок заполнения отчета, как в прежней, так и в новой редакциях описывает состав декларации и правила заполнения отдельных разделов и листов, заполняемых в определенных ситуациях исходя из специфики деятельности, статуса компании или ее организационно-правовой формы.

Из общих требований к формированию отчета согласно утвержденному порядку можно выделить несколько основных моментов. Во-первых, показатели в отчете заполняются нарастающим итогом в рамках года. Таким образом отчет за полугодие будет содержать данные о доходах и расходах в том числе первого квартала, а годовая декларация по налогу на прибыль будет формироваться на совокупности показателей за период с 1 января по 31 декабря отчетного года. При этом платеж по налогу на прибыль, рассчитанный по итогам очередного отчетного периода, учитывает ранее перечисленные суммы, что позволяет не задваивать налоговые отчисления даже несмотря на то, что часть данных в четырех декларациях, подаваемых за один и тот же календарный год, повторяется.

Но вернемся к общему порядку заполнения отчета. Налоговую декларацию по налогу на прибыль, как, пожалуй, и любой другой отчет, допустимо заполнять в печатном виде либо же с помощью шариковой ручки, чернилами черного, фиолетового или синего цвета. Каждый лист отчета должен быть заполнен на отдельном листе, т.е. печать бланка с двух сторон одного листа недопустима. Текстовые строки декларации заполняются строго заглавными буквами. Не допускаются и исправления в уже заполненном отчете. Если до момента подачи декларации в ИФНС в ней обнаружена ошибка, то ее можно исправить, лишь целиком заменив лист, либо же, если это требуется, несколько листов отчета.

Все строки в отчете, которые могут требовать заполнения, оформлены клетками, так называемыми знакоместами. В каждом таком знакоместе предполагается указание лишь одной цифры или буквы. Такой формат отчета позволяет инспекторам ИФНС более оперативно обрабатывать данные, занося их в свои внутренние системы. Если для указания показателя в какой-либо строке отчета не требуется заполнения всех предусмотренных для этого знакомест, то в незаполненных знакоместах в правой части поля проставляется прочерк. Проще говоря, пустых клеток в отчете не остается, все они либо содержат значения – цифры или буквы, либо в них указывается прочерк.

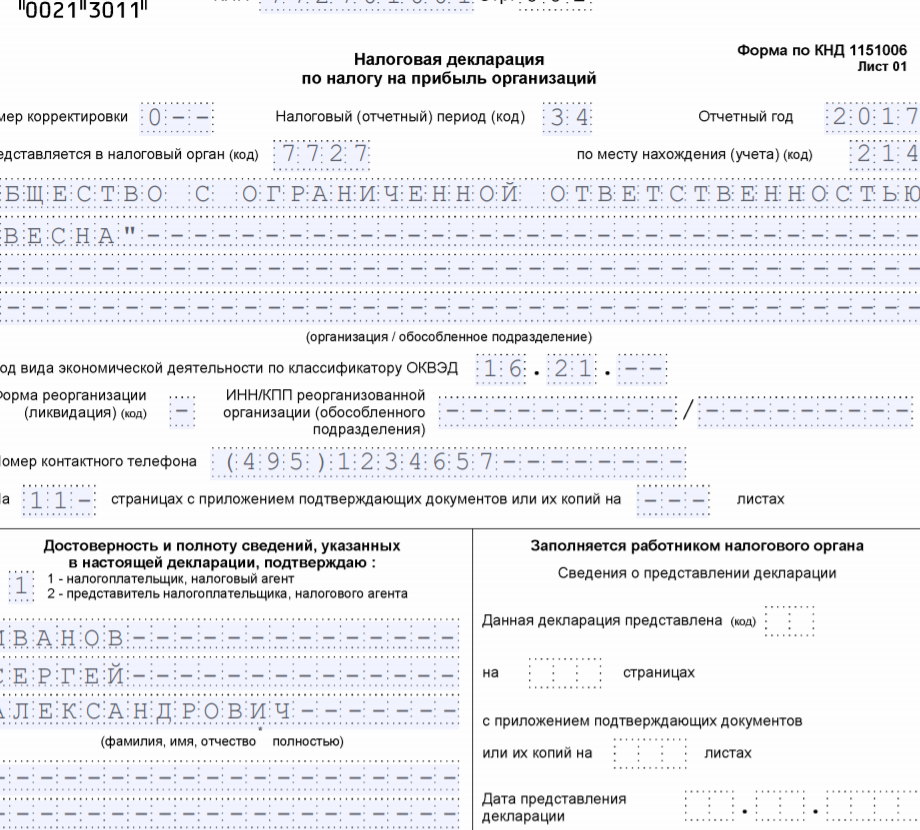

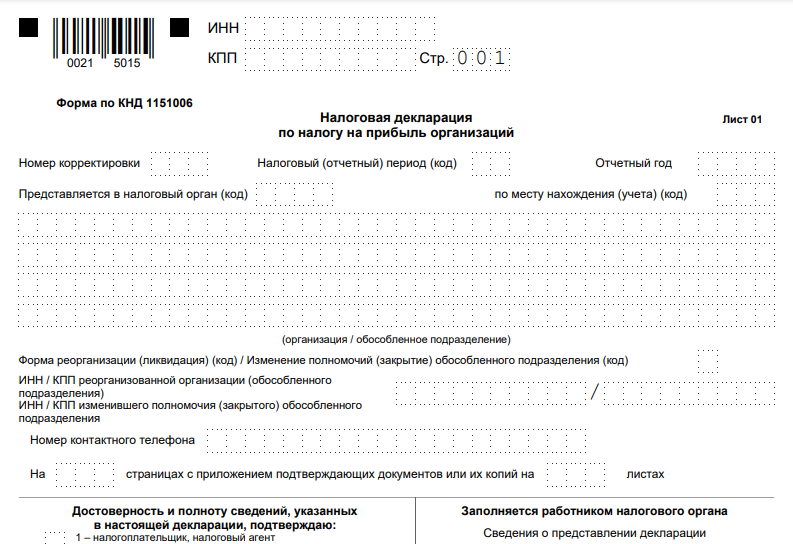

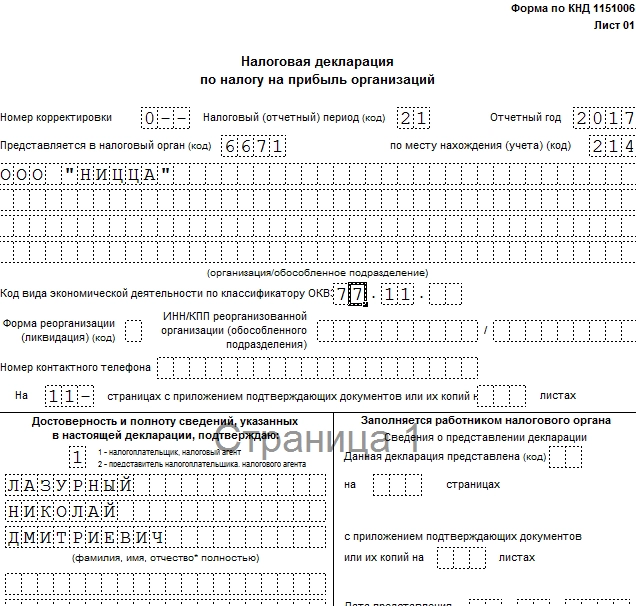

На титульном листе декларации по налогу на прибыль указывается наименование организации, ее ИНН и КПП (эти два значения также прописываются и на последующих листах отчета), отчетный период, за который эта декларация подается, данные лица, которое предоставляет отчет и гарантирует его корректность. Часть титульного листа заполняется сотрудником ИФНС, как подтверждение того, что декларация подана. Но относится это скорее к ситуациям с подачей отчета на бумажном носителе, непосредственно при личном визите в ИФНС. При подаче отчета в электронном виде никакой специальной отметки именно на титульном листе не ставится, а подтверждением подачи отчета являются квитанции о его приеме и вводе данных в ИФНС. Их налогоплательщику присылают по электронным каналам связи через специализированного оператора, с помощью которого компания отчитывается перед надзорными органами в электронном виде.

Как заполнить декларацию по налогу на прибыль

Порядок заполнения декларации содержится в приказе, которым утверждена его форма (Приложение № 2).

Основные правила заполнения декларации

- Декларация составляется нарастающим итогом с начала года;

- Данные вносятся в декларацию слева направо начиная с первой ячейки, в случае, если остаются незаполненные клетки, в них необходимо поставить прочерк;

- При заполнении с помощью компьютера числовые показатели выравниваются по правому краю;

- При отсутствии данных в каком-либо поле (строке) в ячейках также ставится прочерк;

- Стоимостные показатели указываются в полных рублях по правилам округления (значение меньше 50 копеек отбрасывается, более 50 копеек округляется до рубля);

- В верхней части декларации указывается ИНН и КПП организации;

- Каждая страница должна содержать порядковый номер, указанный в формате 001, 010 и т.д.;

- При заполнении допускается использовать чернила черного, синего или фиолетового цвета;

- При заполнении нельзя использовать корректирующие и иные средства для исправления ошибок;

- Не допускается сшивание листов и скрепление с помощью степлера, а также двустороння печать документа;

- При заполнении сведения необходимо записывать заглавными печатными буквами;

- При заполнении с помощью компьютера рекомендуется применять шрифт Courier New 16 – 18;

- В обязательном порядке в декларацию (для всех налогоплательщиков) включаются Титульный лист (Лист 01), подраздел 1.1 Раздела 1, Лист 02, Приложения № 1 и № 2 к Листу 02;

-

Организации, уплачивающие ежемесячные платежи, заполняют подраздел 1.2 Раздела 1.

Когда сдавать декларацию по налогу на прибыль за 1 квартал

Декларацию подают по итогам отчётного и налогового периода.

Согласно п. 3 и п. 4 ст. 289 НК РФ, подать расчёт нужно не позднее:

- 25 календарных дней с момента окончания отчётного периода;

- 25 марта года, идущего за истёкшим налоговым периодом.

Если крайняя дата выпадает на выходной или праздничный день, то подать нужно в ближайший рабочий день — п. 7 ст. 6.1 НК РФ.

Точный срок сдачи зависит от выбранной схемы уплаты налога — каждый месяц или квартал.

Плательщику налога на прибыль сдавать расчёт нужно в любом случае, даже если налог к уплате равен нулю — не велась деятельность в отчётном или налоговом периоде.

Сдача квартальной отчётности

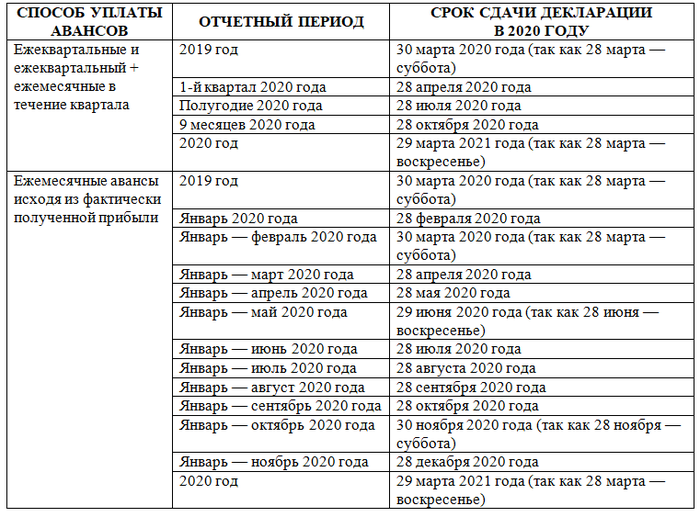

Если налог уплачивается ежемесячно с учётом размера прибыли за предыдущий отчётный период или ежеквартально по итогам текущего квартала, то налогоплательщик сдаёт декларацию четыре раза в год:

- 25 апреля — за первый квартал;

- 25 июля — за полугодие;

- 25 октября — за девять месяцев.

Декларацию по итогам 2024 года необходимо сдать до 25 марта 2025 года.

Сдача ежемесячной отчётности

Если налог уплачивается из фактической прибыли по итогам месяца, то отчётным периодом является месяц. Декларации заполняются нарастающим итогом.

За 1 квартал 2024 года подавать их нужно:

- до 26 февраля — за январь.

- до 25 марта — за январь-февраль.

- до 25 апреля — за январь-март.

Подобным образом за остальные девять месяцев — до 25 числа месяца, идущего за отчётным. Переносы будут только:

- в мае — подавать за январь-апрель до 27 мая.

- в августе — за январь-июль до 26 августа.

По итогам 2024 года также нужно сдать декларацию до 25 марта 2025 года.

Новые правила для разных видов предприятий и организаций

Декларация по налогу на прибыль за 1 полугодие 2024 года вводит новые правила для различных видов предприятий и организаций. Эти изменения были внесены с целью упростить процесс подачи декларации и сделать его более прозрачным.

В соответствии с новыми требованиями, все предприятия и организации должны указывать в декларации информацию о своей деятельности, включая виды основной деятельности, численность работников, финансовые показатели и другую существенную информацию. Также были установлены новые ставки налога на прибыль, которые будут применяться в зависимости от размера прибыли и вида деятельности.

Правила для крупных предприятий

Для крупных предприятий (с годовой прибылью более 1 миллиона рублей) введены дополнительные требования. Теперь такие предприятия должны предоставлять дополнительную отчетность о своей деятельности, включая данные о социально-экологической ответственности, уровне инноваций и других аспектах их работы.

Для малого и среднего бизнеса также введены новые правила. Теперь предприятия данного сегмента должны подтверждать свою категорию и предоставлять более подробную информацию о своей деятельности, включая информацию о размере команды, об объеме продаж и о планах на будущее.

В целом, новые правила для разных видов предприятий и организаций вступят в силу с 1 января 2024 года. Они призваны сделать процесс подачи декларации более удобным и прозрачным для всех участников рынка.

Сроки подачи и требования к заполнению декларации по налогу на прибыль за 1 полугодие 2024 года

В случае с декларацией по налогу на прибыль за 1 полугодие 2024 года, срок подачи такой декларации устанавливается законом и составляет до 1 августа 2024 года. Это означает, что все предприятия и организации, зарегистрированные на территории России, должны подать свои декларации в налоговую службу до указанной даты.

Заполнение декларации по налогу на прибыль требует от предпринимателей и бухгалтеров внимательности, тщательности и знания актуального законодательства. Неправильное заполнение декларации может привести к штрафным санкциям со стороны налоговой службы или проведению налоговой проверки, что нежелательно для любой организации.

Основные требования к заполнению декларации:

Точность и полнота информации. В декларации необходимо указать все доходы и расходы, полученные и понесенные организацией за указанный период.

Соблюдение установленных сроков. Декларация должна быть подана в налоговую службу не позднее указанного срока подачи.

Использование актуальной версии декларации. Для каждого отчетного периода может быть разработана новая форма декларации

Важно убедиться, что используется версия, соответствующая году и полугодию, за которые составляется декларация.

Проверка финансового результата и налога на прибыль

Заключительные регламентные операции из 4-го блока процедуры Закрытие месяца формируют финансовый результат месяца и начисляют налог на прибыль. Для проверки их корректности используйте:

- отчет Анализ учета по налогу на прибыль (Отчеты – Анализ учета по налогу на прибыль) для:

- анализа и проверки корректности Справки-расчета налога на прибыль за период (налоговый учет) (Операции — Справки-расчеты — Расчет налога на прибыль);

- уточнения и сверки ПНР или ПНД в справке-расчете Расход по налогу на прибыль (Операции — Справки-расчеты — Расход по налогу на прибыль).

В отчете следует проанализировать блоки («провалиться» вплоть до последней таблицы) — сравнить с ОСВ показатели НУ по счетам:

- Доходы — 90.01.1, 91.01;

- Расходы — 90.02.1, 90.07.1, 90.08.1, 91.02;

- Убытки прошлых лет — повторяет справку из регламентной операции Перенос убытков прошлых лет.

Экспресс-проверка покажет не только ошибки, но и предупреждения. Предупреждения не критичны и говорят лишь о нестандартном ведении учета в 1С, но не об ошибке в бухучете или налогообложении.

- ОСВ с максимальной аналитикой по всем счетам в показателях БУ, НУ, БУ-НУ (Отчеты –Оборотно-сальдовая ведомость);

- дополнительные отчеты для проверки отдельных показателей (Отчеты – Универсальный отчет).

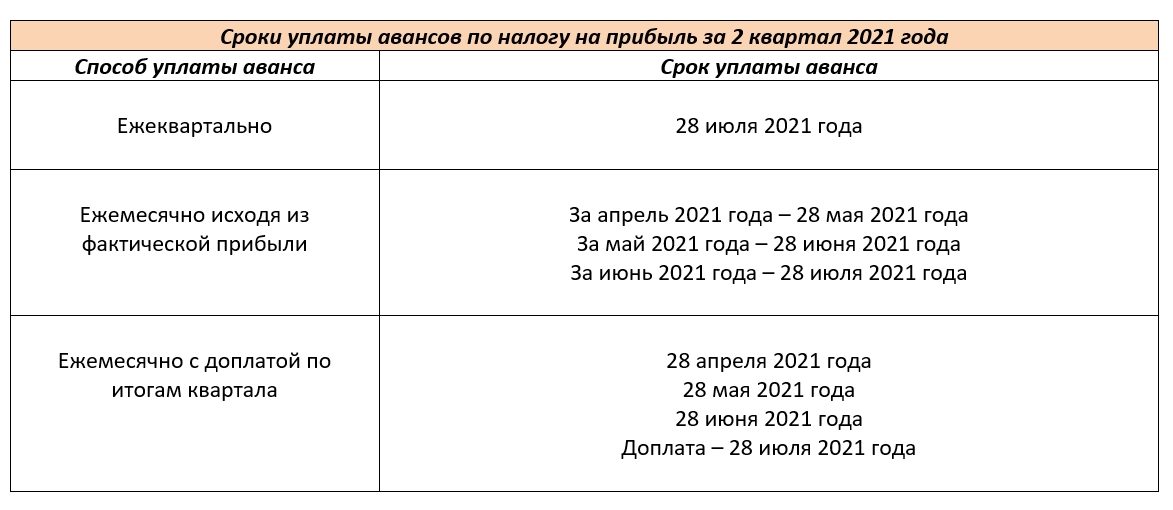

Уплата налога на прибыль за 2 квартал 2023

Если дата уплаты налога выпадает на выходной, то она переносится на следующий рабочий день. Налогоплательщик сам исчисляет величину налога по результатам отчётного или налогового периода. При этом в НК РФ определены 3 варианта уплаты:

- в каждом месяце по прибыли, которая получена в текущем квартале, с доплатой остатка по его окончании;

- по результатам месяца по фактической прибыли;

- по результатам квартала.

Ежемесячный налог по текущему кварталу

Налог перечисляется до 28 числа каждого из трёх месяцев текущего квартала, а по его окончании доплачивается остаток. Таким образом, сроки уплаты налога на прибыль за 2 квартал 2023 года:

- 28 апреля;

- 29 мая;

- 28 июня;

- 28 июля — доплата за 2 квартал.

При таком варианте уплаты декларация по налогу сдаётся по окончании квартала.

Ежемесячный налог по фактической прибыли

Налогоплательщик должен уплачивать налог до 28 числа месяца, идущего за отчётным. Таким образом, сроки уплаты налога на прибыль за 2 квартал 2023 года:

- 29 мая — за апрель;

- 28 июня — за май;

- 28 июля — за июнь.

При таком варианте уплаты декларация по налогу сдаётся по окончании месяца.

Ежеквартальный налог

В данной ситуации налогоплательщик должен уплачивать налог ежеквартально до 28 числа месяца, идущего за отчётным кварталом.

Тогда срок уплаты налога на прибыль за 2 квартал 2023 года — не позже 28 июля 2023 года.

При таком варианте уплаты декларация по налогу сдаётся по окончании квартала.

Рассчитать налог на прибыль онлайн

Попробовать бесплатно

Обзор декларации по налогу на прибыль за 1 полугодие 2024 года

В декларации указываются различные виды доходов, включая выручку от продажи товаров и услуг, доходы от инвестиционной деятельности, а также другие источники доходов. Расходы, в свою очередь, могут включать затраты на производство, административные расходы, налоги и сборы, а также другие расходы, связанные с деятельностью предприятия.

- Выручка от продажи товаров и услуг: в данном разделе указывается сумма доходов, полученная от реализации товаров и оказания услуг в течение первого полугодия. Это является одним из основных источников дохода для многих компаний.

- Доходы от инвестиционной деятельности: в данной части декларации указываются доходы, полученные от инвестиций в акции, облигации, недвижимость и другие активы. Это может включать дивиденды, проценты по вкладам, арендные платежи и прочие инвестиционные доходы.

- Расходы на производство: данная категория включает затраты на закупку сырья и материалов, амортизацию оборудования, оплату труда рабочих, а также другие расходы, связанные с производственной деятельностью предприятия.

Весь отчет по налогу на прибыль за 1 полугодие 2024 года представляется в установленном формате и состоит из различных секций, которые позволяют систематизировать информацию и обеспечить прозрачность отчетности об организации. Этот отчет необходим для определения налоговой базы и расчета суммы налога на прибыль, который компания должна уплатить. Точность и достоверность декларации являются основными критериями для проверки соответствия деятельности предприятия законодательству о налогообложении.

Как заполнить декларацию по налогу на прибыль

В декларацию за I полугодие обычно нужно включить:

- титульный лист. Здесь в реквизите «налоговый (отчетный) период (код)» укажите код 31, если авансовые платежи уплачиваете поквартально и ежемесячно или только поквартально. Если перечисляете их ежемесячно по фактической прибыли, проставьте код 40;

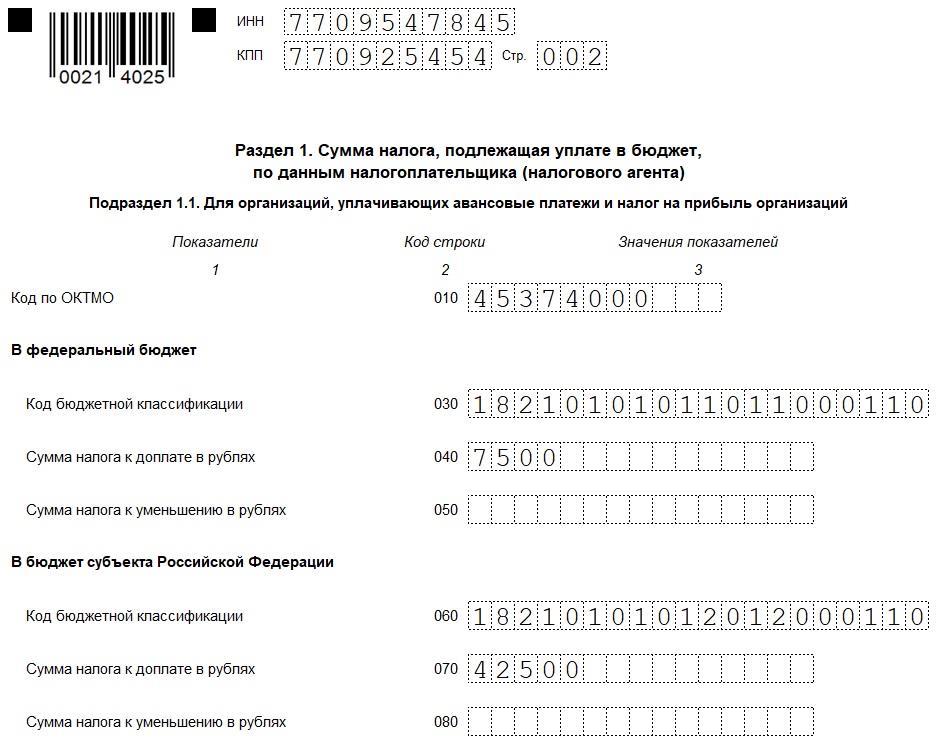

- подраздел 1.1 раздела 1. В нем отразите налог на прибыль по бюджетам к доплате или уменьшению;

- лист 02. Здесь покажите расчет налога;

- приложение N 1 к листу 02. В него включите доходы за полугодие, в том числе выручку от реализации покажите в строках 010 – 040, а внереализационные доходы — в строках 100 – 106;

- приложение N2 к листу 02. Здесь отразите расходы за полугодие. Так, прямые расходы укажите в строках 010 – 030. Косвенные расходы — в строке 040 и дополнительно расшифруйте их в строках 041 – 055. К примеру, восстановленный НДС, налог на имущество, транспортный и другие налоги, которые учли в расходах, включите в строку 041.

Остальные подразделы, листы и приложения включайте в декларацию по налогу на прибыль, если у вас есть данные для отражения, к примеру:

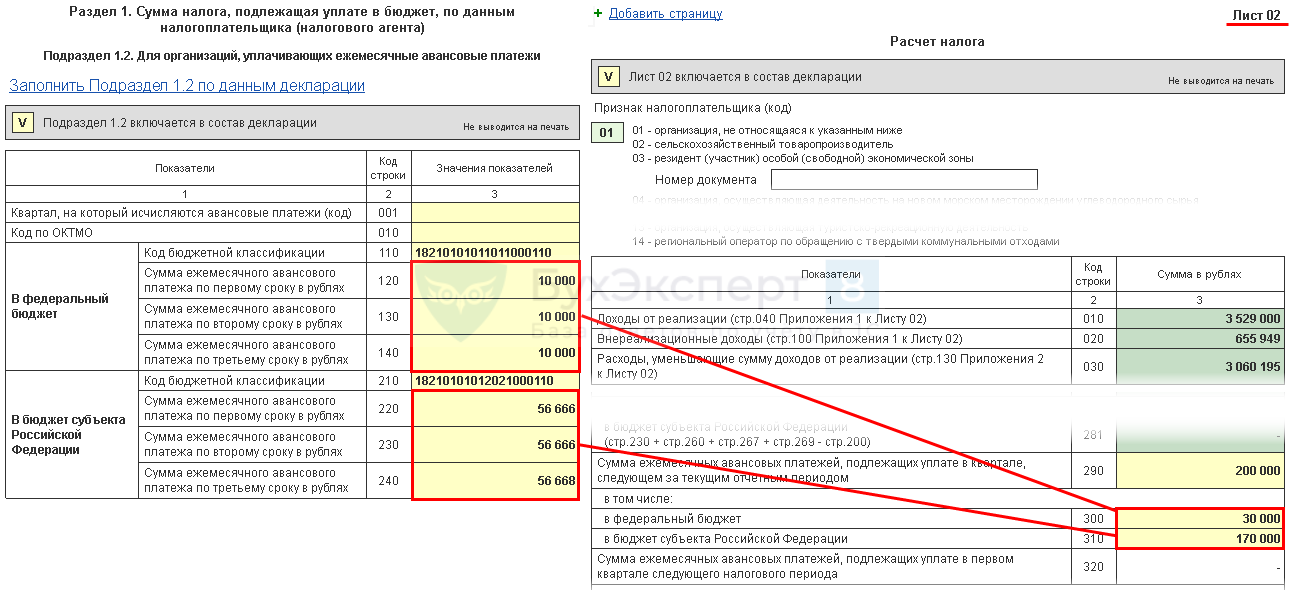

- подраздел 1.2 раздела 1 заполните, если вы уплачиваете ежемесячные и квартальные авансовые платежи. В нем нужно указать ежемесячные платежи на III квартал по срокам уплаты. Обычно каждый платеж в федеральный бюджет равен 1/3 от суммы в строке 300 листа 02, в региональный — 1/3 в строке 310 листа 02. Если данные этих строк нельзя разделить на 3 без остатка, остаток добавьте к последнему (третьему) платежу;

- подраздел 1.3 раздела 1 следует заполнить, если в декларации есть лист 03 или 04. Обычно этот подраздел включают при выплате дивидендов российским организациям;

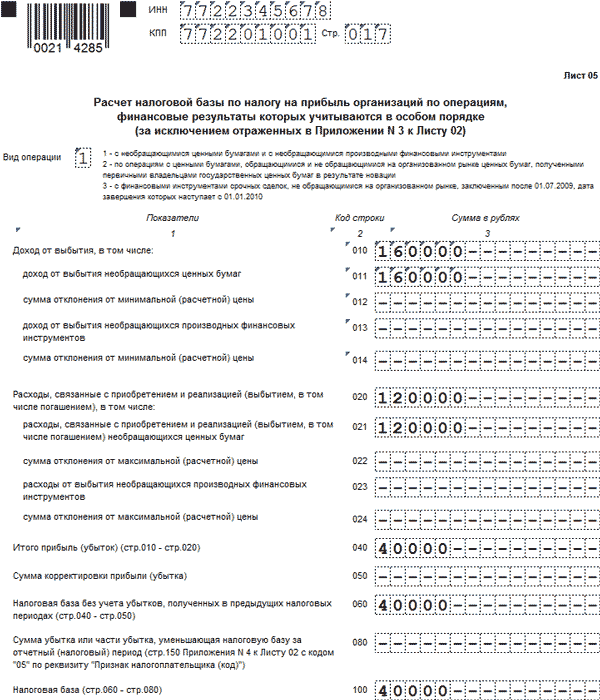

- лист 05 заполняют, когда есть операции с ценными бумагами.

Некоторые разделы, листы и приложения включают только в отчетность за определенный период. К примеру, лист 07 нужно заполнить только в годовой декларации, если организация в том числе получила имущество от благотворительной деятельности или целевого финансирования.

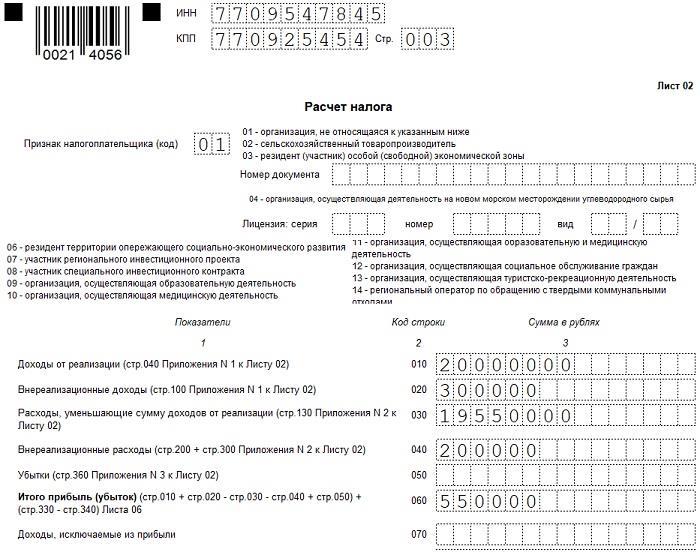

Как заполнить лист 02 декларации по налогу на прибыль

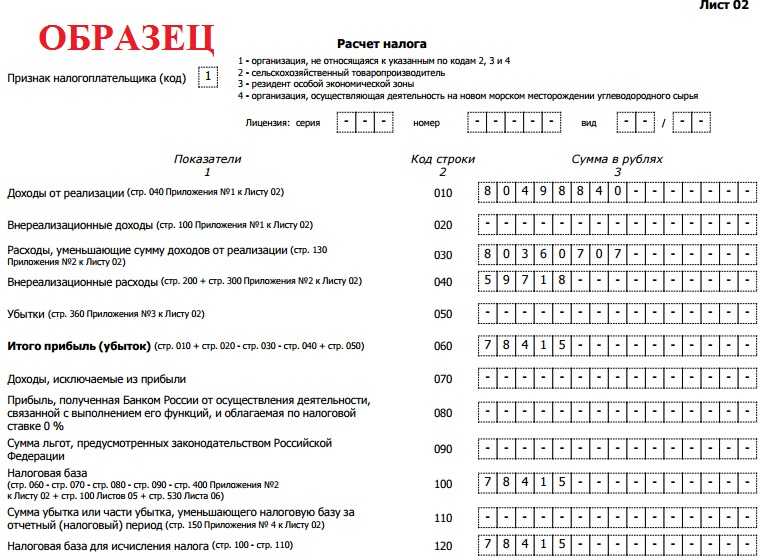

В лист 02 нужно перенести итоговые данные по доходам, расходам и убыткам из приложений, к примеру:

- в строку 010 — доходы от реализации из строки 040 приложения N 1 к листу 02;

- в строку 030 — расходы, которые уменьшают доходы от реализации, из строки 130 приложения N 2 к листу 02.

По строке 060 листа 02 нужно посчитать итоговый результат — прибыль или убыток. Для этого сложите строки 010, 020 и 050 листа 02, затем вычтите из них строки 030 и 040 листа 02. Если разница отрицательная, ее нужно отразить со знаком «минус».

В строках 180 – 340 листа 02 следует привести расчет налога, авансовых платежей.

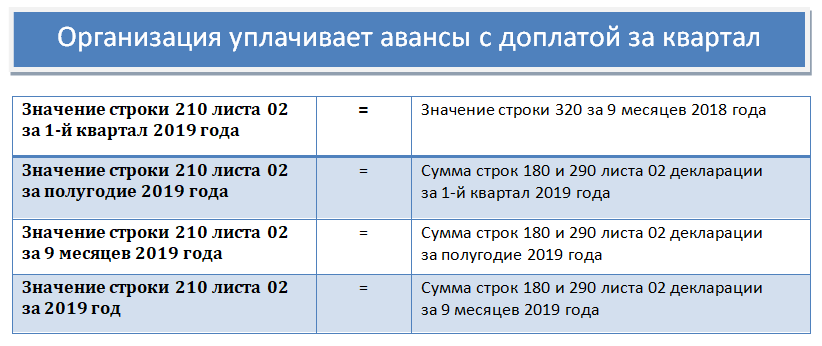

К примеру, если вы платите только ежеквартальные платежи, в листе 02 укажите:

- в строке 210 — авансовые платежи по итогам I квартала. Обычно этот показатель нужно перенести из строки 180 листа 02 декларации за I квартал;

- в строке 220 — авансовые платежи по итогам I квартала в федеральный бюджет. Как правило, данные берут из строки 190 листа 02 декларации за I квартал;

- в строке 230 — авансовые платежи по итогам I квартала в бюджет субъекта. В общем случае показатель нужно перенести из строки 200 листа 02 декларации за I квартал;

- в строках 290 – 340 просто проставьте прочерки.

Способы убрать убыток

Декларация по налогу на прибыль за I полугодие

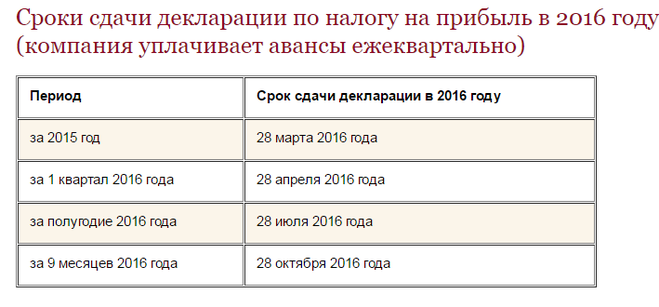

Декларацию за полугодие 2021 г. нужно подать не позднее 28 июля. Остановимся на основных моментах ее заполнения.

Обязательно заполните титульный лист, подразделы 1.1 и 1.2, Лист 02 и приложения к нему: N 1 и N 2. Остальные листы, разделы и приложения нужны, только если у вас были отражаемые в них операции (п. 1.1 Порядка заполнения декларации).

В титульном листе в строке «Налоговый (отчетный) период» поставьте код 31.

В приложении N 1 к Листу 02 укажите выручку и внереализационные доходы за полугодие. В приложении N 2 — прямые, косвенные и внереализационные расходы, убытки. Многие строки приложений часто остаются незаполненными, это нормально.

В Лист 02 перенесите итоговые суммы всех доходов, расходов и убытков из приложений. В строке 180 рассчитайте налог с прибыли за полугодие, а в строке 210 — общую сумму авансовых платежей, которые надо было заплатить с начала года. Положительная разница между ними — сумма к доплате, отрицательная — к уменьшению.

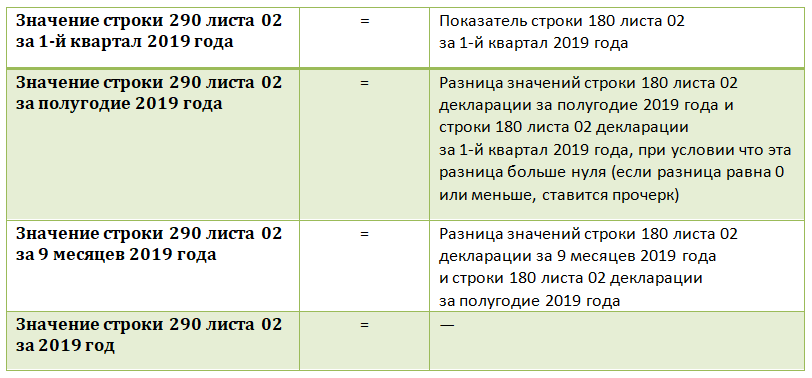

Общую сумму ежемесячных платежей на 3 квартал приведите в строке 290, она равна разнице между строкой 180 декларации за полугодие и строкой 180 декларации за 1 квартал. Строку 320 Листа 02 не заполняйте.

Заполнение декларации по налогу на прибыль

Основные разделы в декларации по налогу на прибыль в 1С заполняются автоматически по кнопке Заполнить.

В 1С Бухгалтерия 8 версии ПРОФ не заполняются автоматом:

- Приложение 5 к Листу 02;

- Приложения 6, 7 к Листу 02;

- Лист 4 и далее.

Организациям, имеющим обособленные подразделения, для которых обязательно представление Приложения 5 к Листу 02 в составе декларации по налогу на прибыль, необходимо соблюдать следующую последовательность заполнения, у кого ОП нет, действует так же, минуя Приложение 5:

Шаг 6

Лист 02 строки 110-120:

Сумма уменьшения налоговой базы за счет убытка прошлых лет автоматически отражается в стр. 110 Листа 02, несмотря на то, что Приложение 4 к Листу 02 в декларации за полугодие не заполняется.

Расчет авансовых платежей по прибыли

Авансовые платежи по налогу на прибыль рассчитайте с помощью алгоритма из статьи Алгоритм расчета налога на прибыль и авансовых платежей за I полугодие

Данные из деклараций прошлого периода для расчета авансов удобно получать с помощью функции сравнения отчетов, сохраненных в базе, по кнопке Сравнить.

Расшифровка данных в декларации

Автозаполняемые строки в формах отчетности 1С можно расшифровать по одноименной кнопке.

Расшифровка возможна вплоть до первичного документа, которым регистрировалась операция, по двойному клику левой кнопкой мыши.

С какой периодичностью представляется декларация в налоговый орган?

«Прибыльную» декларацию следует представлять в налоговый орган по итогам каждого отчетного и налогового периода.

Налоговым периодом для налога на прибыль является календарный год, поэтому все показатели, используемые для исчисления налогооблагаемой базы, в декларации заполняются нарастающим итогом. Годовая декларация представляется до 28 марта следующего года (подробнее про налоговый период для налога на прибыль).

Отчетными периодами в случае ежеквартальной подачи декларации будут: 1 квартал, полугодие, 9 месяцев. Срок представления – не позднее 28 числа месяца, следующего за отчетным кварталом.

В случае ежемесячной подачи декларации отчетными периодами будут являться один месяц, два месяца, три месяца, четыре месяца и так далее. Срок представления – не позднее 28 числа месяца, следующего за отчетным месяцем.

Организации вправе сами выбрать, с какой периодичностью представлять отчет, никаких ограничений, например, по объему выручки или организационно-правовой форме, нет.

Но, если налогоплательщик решил перейти на исчисление ежемесячного авансового платежа исходя из фактически полученной прибыли, он обязан проинформировать об этом налоговый орган до начала года, в котором планируется такой переход (пункт 2 статьи 286 НК), а также не забыть внести изменения в учетную политику для целей налогообложения.

Этот вариант решаются использовать организации с сезонной прибылью, нестабильными доходами, так как в таком случае практически исключается уплата авансовых платежей по налогу в случае получения убытка по итогам какого-либо периода (полезное по теме ⇒ Как отразить в декларации по прибыли убыток прошлого года)

Если же налогоплательщик решает представлять декларацию ежеквартально, сначала он должен определить, должен он исчислять авансовые платежи по такой декларации ежеквартально или ежемесячно. Для этого он исчисляет средний объем выручки за предыдущие четыре квартала. При превышении этим показателем 15 млн. рублей ему придется уплачивать ежемесячные платежи исходя их прибыли, полученной за предшествующий квартал (пункт 3 статьи 286 НК).

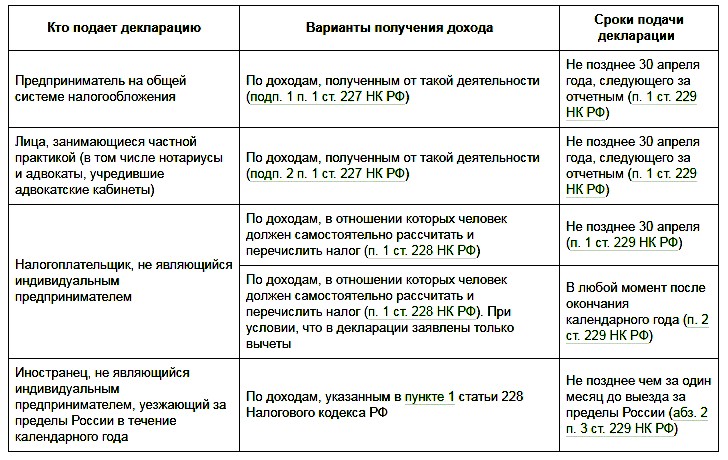

Кто обязан представлятьдекларацию по налогу на прибыль?

Декларацию обязаны представлять абсолютно все организации, применяющие общую систему налогообложения.

Но есть категория налогоплательщиков, применяющих специальные налоговые режимы (УСН, ЕСХН, ЕНВД), которые также имеют обязанность по представлению вышеназванной декларации. Это налоговые агенты по налогу на прибыль.

Это бывает в случае, когда организация на спецрежиме выплачивает дивиденды организациям и физическим лицам. Состав декларации тогда зависит от организационно-правовой формы организации — налогового агента.

| Учредители/Организационно-правовая форма | Общество с ограниченной отвественностью | Акционерное общество |

| Юридические лица | Титульный лист, подраздел 1.3, лист 03 | Титульный лист, подраздел 1.3, лист 03 |

| Физические лица | Справка по ф. 2-НДФЛ за год | Титульный лист, Приложение № 2 |

Корректировка сведений: уточненная декларация

Как уже говорилось, в самой форме никаких поправок, зачеркиваний и т.п. допускать не разрешается. Поэтому в случае обнаружения ошибки, неточности следует оформить еще один документ – уточненную декларацию. За основу необходимо взять ту же форму, которая соответствует основной. Например, ошибка обнаружена в декларации за 2 квартал 2024 года. Значит, нужно взять уточненную форму, которая действовала в тот же период.

Случаи, когда необходимо предоставлять такой документ, и когда он не понадобится, описаны в таблице.

| декларация сдается | декларация не сдается |

|

|

* Если налог стал больше из-за ошибки или неточности, сотрудник может сдать уточненную декларацию, хотя и не обязан этого делать. При этом такую ошибку можно исправить и в новой «обычной» декларации, пересчитав новые данные с учетом прежней переплаты.

Мнение эксперта

Саломатов Сергей

Эксперт по недвижимости

Уточненная форма подается в то отделение, в котором компания числится на день подачи этого документа. Это правило действует даже в тех случаях, если изначально «обычная» декларация подавалась в другое отделение налоговой службы.