Пояснение 1. Снижение цен на продаваемые товары, работы и услуги

Причинами такого снижения могут быть следующие факторы.

1. Цена реализация снижена из-за понижения рыночных цен или спада спроса. Потребитель товар с ценой выше рыночной не купит, а продав его с убытком, можно получить хоть какую-то выручку и не уйти еще больше в убыток. Это объяснение можно подкрепить следующими документами:

- приказом руководителя об установлении новых цен и причинах таких изменений;

- отчетом от маркетингового отдела, где будет отражена ситуация на рынке и представлен анализ снижения спроса на товар, отгружаемый предприятием.

2. Истекает срок годности продукции. Для доказательства этой причины можно приложить следующие документы:

- акт инвентаризационной комиссии;

- приказ от руководителя о снижении цен на товары.

3. Отказ покупателя от заказа. Обосновать эту причину можно, приложив соглашение о расторжении договора или официальное письмо от покупателя, в котором он пишет о своем отказе.

4. Сезонный характер реализуемых товаров, работ и услуг. Сезонные колебания спроса характерны для таких сфер деятельности, как строительство, туризм и т. д. Для обоснования этой причины также нужен будет приказ руководителя о снижения цен.

5. Снижение цен объясняется освоением нового рынка сбыта. При этом в вашем арсенале должны быть маркетинговые исследования, планы, стратегии развития. Не будет лишним, если вы предоставите копии договоров поставок в новые точки продаж или документы на открытие нового подразделения в другом регионе.

Требования о представлении пояснений

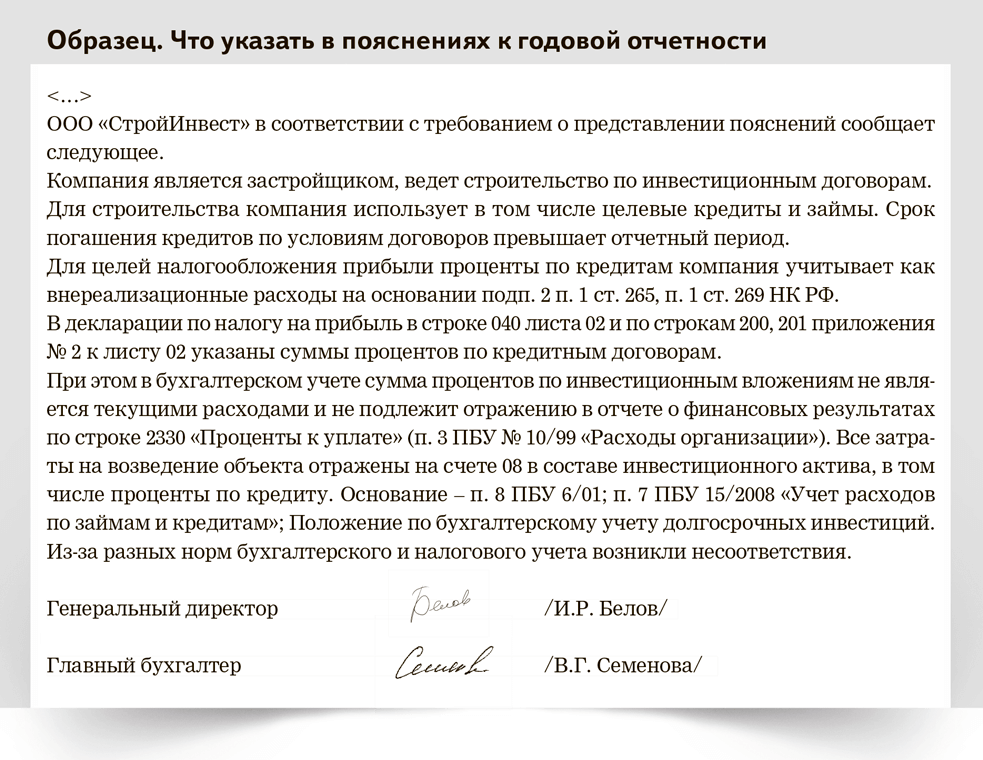

Требование о даче пояснений — это извещение о необходимости представить разъяснения и информацию по тому или иному вопросу, связанному с расчетом налогов и сдачей налоговой отчетности. Такое требование в адрес налогоплательщика могут выставить, к примеру, если налоговики обнаружат в поданной налоговой декларации ошибки, неточности или неправильно рассчитанный налог, убыток или вычет. Требование контролирующее ведомство выставляет по форме, утвержденной приказом ФНС от 07.11.2018 № ММВ-7-2/628@. Получив такое требование, налогоплательщик должен в течение 5 дней представить в налоговую инспекцию необходимые пояснения.

Содержание пояснения зависит от того, на что обращает внимание налоговая инспекция в выставленном требовании (ошибка в декларации, противоречия между сведениями и т.д.). Если не понятно, что именно интересует налоговиков и по какому поводу они требуют представить пояснения, то следует уточнить предмет требования непосредственно в ИФНС, из которой оно поступило.. Пояснения даются в письменном виде, в свободной форме

Сначала в пояснении нужно указать сведения о налогоплательщике, а также о требовании налоговой инспекции, в ответ на которое пояснение представляется. Далее даются, собственно сами пояснения. Например, в требовании налоговики указывают на расхождение между сведениями, содержащимися в первоначальной и уточненной декларации. Налогоплательщик должен обосновать и разъяснить, каким образом был уменьшен рассчитанный к уплате налог или увеличен размер учитываемого убытка. В частности, можно указать на примененные налоговые льготы (с указанием норм НК РФ, на основании которых они были применены) или на ранее неучтенные операции. Дополнительно к пояснению можно приложить выписки из регистров налогового или бухгалтерского учета и иные документы, подтверждающие достоверность сведений, внесенных в налоговую декларацию (п. 4 ст. 88 НК РФ).

Пояснения даются в письменном виде, в свободной форме. Сначала в пояснении нужно указать сведения о налогоплательщике, а также о требовании налоговой инспекции, в ответ на которое пояснение представляется. Далее даются, собственно сами пояснения. Например, в требовании налоговики указывают на расхождение между сведениями, содержащимися в первоначальной и уточненной декларации. Налогоплательщик должен обосновать и разъяснить, каким образом был уменьшен рассчитанный к уплате налог или увеличен размер учитываемого убытка. В частности, можно указать на примененные налоговые льготы (с указанием норм НК РФ, на основании которых они были применены) или на ранее неучтенные операции. Дополнительно к пояснению можно приложить выписки из регистров налогового или бухгалтерского учета и иные документы, подтверждающие достоверность сведений, внесенных в налоговую декларацию (п. 4 ст. 88 НК РФ).

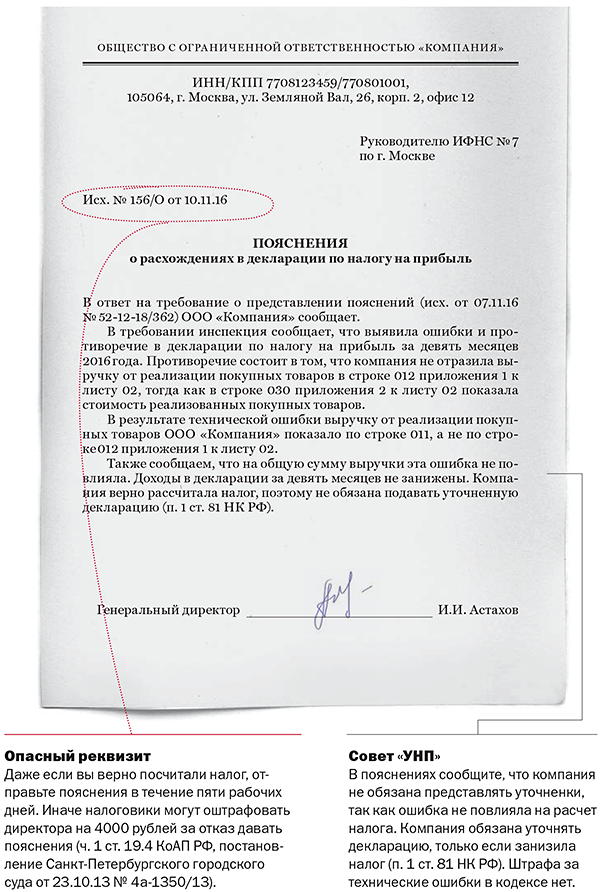

Если требование о даче пояснений выставляется по поводу обнаруженных в декларации ошибок, то вместо подачи письменных пояснений налогоплательщик вправе направить в ИФНС исправленную (уточненную) налоговую декларацию. В этом случае дополнительно к исправленной декларации представлять пояснения не требуется (п. 3 ст. 88 НК РФ).

Если в требовании просто содержится указание на необходимость принять к сведению какую-либо информацию, то такое требование не следует оставлять без ответа. В ответе на подобное требование нужно указать, что полученная информация принята к сведению и будет использоваться в дальнейшей деятельности.

Пояснения представляют на бумажном носителе или в форме электронного документа по ТКС. Исключение — пояснения, запрошенные по поводу налоговой декларации по НДС. Они представляются только в электронном виде по ТКС в соответствии с форматом, утвержденным приказом ФНС № ММВ-7-15/682@. Если представить пояснения, касающиеся декларации по НДС, не по указанному формату или на бумажном носителе, то такие пояснения не считаются представленными (п. 3 ст. 88 НК РФ).

Непредставление пояснений по требованию налогового органа является основанием для привлечения компании к налоговой ответственности по п. 1 ст. 129.1 НК РФ. Данная норма предусматривает взыскание штрафа в размере 5 000 рублей. Повторное в течение календарного года непредставление пояснений повлечет взыскание штрафа в размере 20 000 рублей (п. 2 ст. 129.1 НК РФ).

Как правильно ответить на требование ФНС

На требование о предоставлении пояснений необходимо ответить письменно. Кроме того, нужно зафиксировать, что ответ передан в налоговую, квитанцией оператора электронного документооборота или подписью и штампом инспектора. К пояснениям можно приложить подтверждающие документы, но это необязательно.

Если требование поступило во время камеральной проверки декларации по НДС, то пояснения передаются в электронном виде по утверждённому ФНС формату. В других случаях пояснения можно составить в свободной форме и передать в инспекцию лично, по почте или электронно. Это относится и к требованию налоговой представить документы.

В ответ на требование налоговой о предоставлении документов обычно подаются копии документов, заверенные налогоплательщиком.

На каждой копии должно быть написано «копия верна», дата, должность, подпись и расшифровка подписи того, у кого есть право заверять документы. Документы ИП может заверять сам предприниматель, ООО — руководитель фирмы. Они могут передавать своё право подписи по доверенности.

Документы надо передавать по описи, чтобы подтвердить, что налогоплательщик выполнил своё обязательство. При личной передаче документов в налоговую в описи должен расписаться сотрудник инспекции.При отправке почтой опись подписывает оператор почтовой связи. При передаче в электронном виде по ТКС оператор ЭДО формирует электронную квитанцию.

Через ЭДО можно отправить электронные документы — те, что изначально были в электронном виде и подписаны электронной подписью, или сканы бумажных документов, заверенные ЭП.

Как общаться с налоговиками и что делать с декларацией?

Алгоритм ответа на требования ИФНС прост:

1. Проверьте бухгалтерскую первичку за отчетный период. Убедитесь в том, что имеются в наличии договоры, акты, счета-фактуры, ТОРГ-12 по расчетам с поставщиками. Выдавали сотрудникам средства под отчет? Проверьте наличие чеков, квитанций, ПКО: сумма должна сходиться до копейки. Не забудьте о том, что снятие наличных с корпоративных карт налоговики тоже могут отследить. Позаботьтесь о подтверждении расходов.

2. Если указанные выше требования были соблюдены, не нужно корректировать декларацию для увеличения налога. Предоставьте налоговикам документы, подтверждающие расходы, и укажите в письме-пояснении на правомерность заявленного убытка. Способы передачи документов стандартные: лично в руки инспектору, почтой, с использованием ЭДО.

3. Показываете убыток в течение двух и более лет? Выездная налоговая проверка – вопрос времени. Позаботьтесь о качестве документов. Приведите в порядок бухгалтерскую первичку, подтверждающую расходы, проверьте учредительную документацию. Не забудьте о кадровом учете (он ведется в обязательном порядке, если в компании есть сотрудники). Также приведите в порядок бухгалтерскую базу.

4. Нет документов, подтверждающих отдельные расходы? Документы есть, но оформлены с нарушением нормативных требований, а исправить первичку возможность отсутствует? В ответ на требование налоговой внесите изменения в декларацию. Уберите из расхода сделки, по которым нет документов или имеются некорректные счета, накладные и т.п. Увы, в таком случае доначисления налога не избежать.

Отдельно стоит отметить важность подтверждения поступлений. Если на счет компании вносились личные средства для покрытия расходов, проследите, чтобы в банковских выписках было указано соответствующее назначение платежа

Оно отсутствует? Запросите в банке уточнение назначения платежа и только после этого отправляйте подтверждающие документы в налоговую.

Что нужно ИФНС?

Задача налоговой – проверка правильности налоговых расчетов, выявление злоупотреблений. С ее решением инспекторы справляются на отлично. По статистике, указанные выше требования проходят примерно 85–90% упрощенцев, раньше или позже.

ИФНС ждет от налогоплательщика подтверждения расходов. Последние должны быть подкреплены первичной документацией, соответствующей нормативным требованиям, и отражены в учете. Подтвержденные расходы уменьшают налоговую базу. Если по каким-то операциям отсутствует первичка, ИФНС заставит пересчитывать налог и доплачивать в бюджет.

Важный момент: на камеральную проверку у инспекторов есть 3 месяца после получения декларации по УСН. Если срок не соблюден, налогоплательщик вправе проигнорировать требования и указать налоговику на нарушение установленного порядка. В остальных случаях придется давать пояснения, обосновывать расходы и объяснять убытки.

Как писать пояснение по убыткам

Пояснение можно писать в произвольном виде. Главное, чтобы структура документа отвечала нормам и правилам составления деловой документации, а сам текст пояснительной записки был четким, понятным и полностью отражал реальное положение дел на предприятии.

Если к убыткам привели какие-то события, свойственные для всей экономики: например, кризис, то тут иногда достаточно просто грамотно это сформулировать, указав на спад спроса и вынужденное снижение цен (приложив к пояснению отчеты, прайсы и прочие свидетельствующие об этом бумаги). А вот если причиной отсутствия прибыли стали, к примеру, большие траты налогоплательщика при одновременном снижении продаж, то эти сведения надо подкрепить более серьезными документами (договорами и соглашениями о расторжении договоров, актами, налоговыми выписками и т.д.). По возможности нужно предоставить также детальный отчет по расходам и доходам.

Если убытки возникли вследствие каких-либо чрезвычайных ситуаций (пожаров, затоплений, краж и т.п.), то к пояснению нужно обязательно прикрепить справки из соответствующих государственных структур (полиции, МЧС, управляющей компании и проч.).

Не лишним в документе станет и описание мер, которые работники организации предпринимают для предотвращения дальнейших убытков (они укажут на желание руководства предприятия исправить неблагоприятную ситуацию).

Следует отметить, что у крупных компаний пояснения порой достигают объема в несколько десятков страниц, что объяснимо, поскольку чем точнее пояснительная записка, тем меньше претензий со стороны налоговиков может появиться в дальнейшем и тем ниже вероятность выездной налоговой проверки.

Порядок действий при получении требования

После того, как налогоплательщик получает требования о пояснениях, он должен сверить переданные в налоговую документы с имеющимися у него на руках данными.

В первую очередь, при проверке декларации по НДС, анализу подвергаются указанные в ней суммы (на предмет их соответствия с суммами по всем входящим и исходящим счетам-фактурам). Далее аналогичным образом исследуются даты, номера счетов-фактур, и прочие реквизиты (ИНН, КПП, адреса и т.п.).

Если вопросы возникли по декларации УСН или по налогу на прибыль, следует проанализировать все суммы расходов и доходов, которые были приняты для их расчета. Идентично приведенному алгоритму проверяются и все другие виды документов, вызвавшие вопросы у налоговой инспекции.

После того, как ошибка будет найдена, нужно передать в налоговую уточненную отчетность с исправленными данными — но это касается только сумм. Если же ошибка не относится к финансовой части, то «уточненку» сдавать не надо, достаточно предоставить необходимые пояснения.

Внимание: закон не говорит о том, что пояснения должны быть даны именно в письменной форме, т.е. это значит, что они могут быть предоставлены и устно

Однако во избежание дальнейших разногласий, лучше все-таки озаботиться составление письменного ответа.

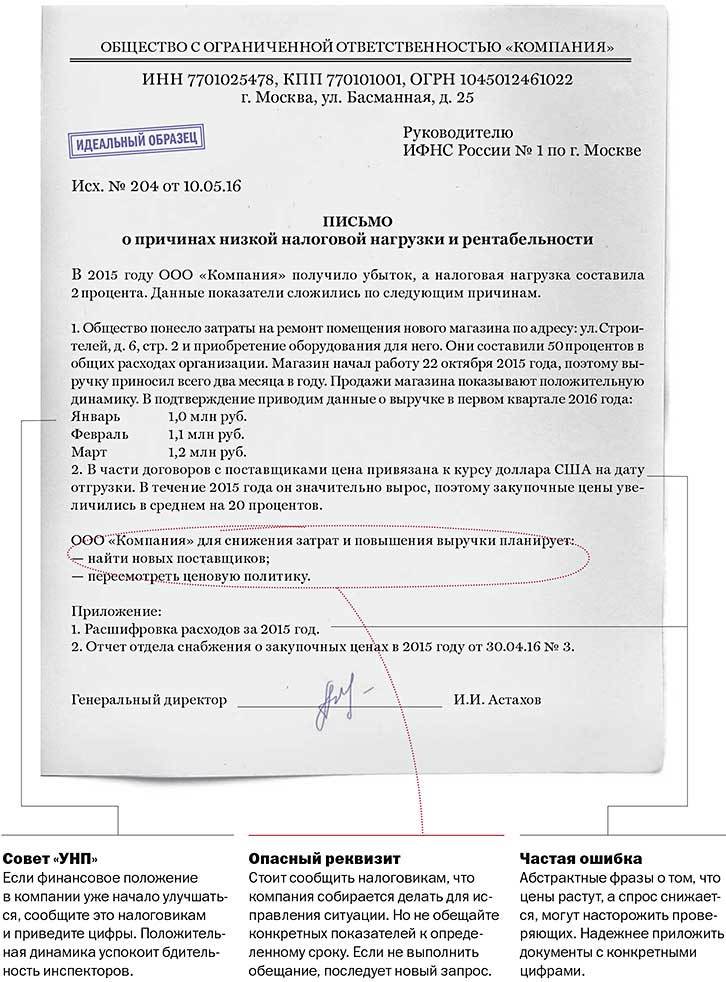

Письмо-пояснение в налоговую: образец по убыткам

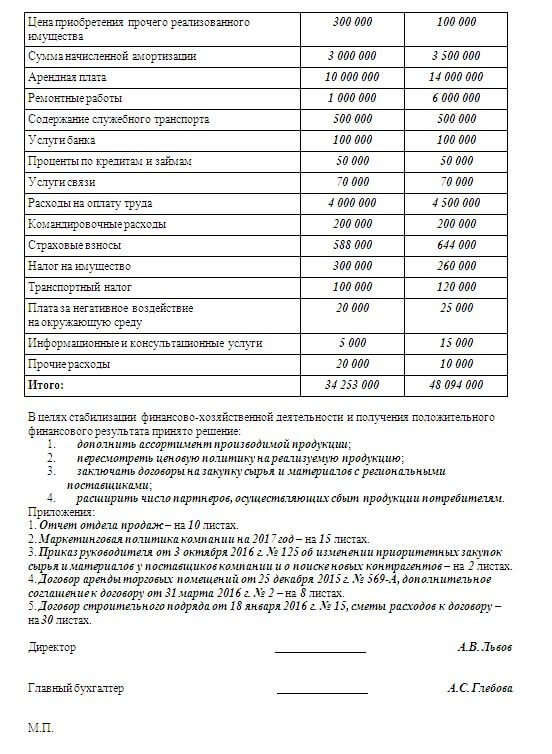

Налоговиков может заинтересовать убыточная деятельность компании, и в этом случае пояснения налогоплательщика должны в полной мере раскрывать причину возникновения убытка в запрашиваемом отчетном периоде. Для этого в письме расшифровываются доходы и расходы за определенный промежуток времени.

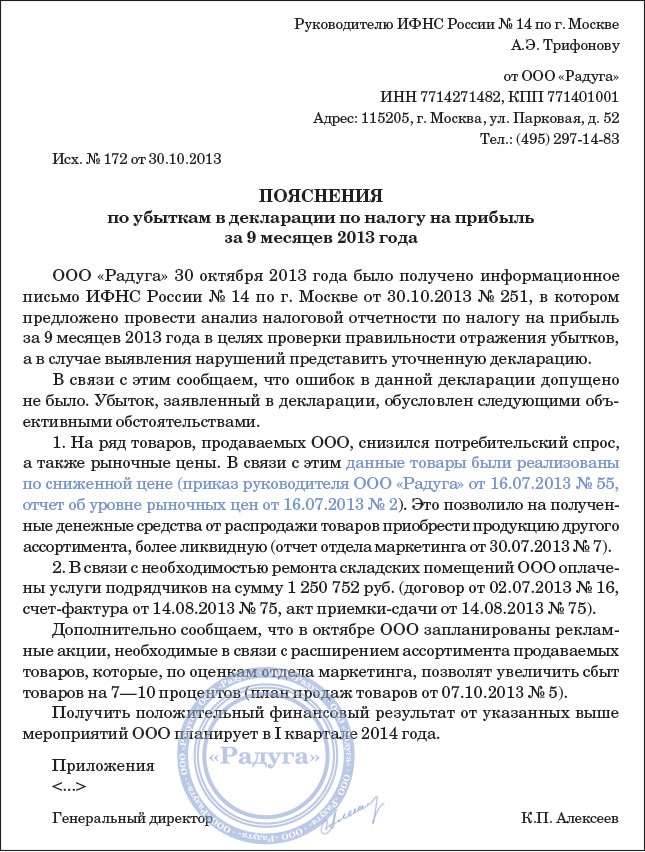

Также пояснения в налоговую (образец см. далее) должны содержать указания, почему расходы превысили доходы. Например, компания создана недавно, деятельность только началась и выручка пока невелика, но текущие расходы уже значительные (аренда, зарплата сотрудников, реклама и т.п.), либо фирмой были произведены неотложные крупные расходы на ремонт, закупку оборудования и т.п. Чем подробнее будут расписаны причины убытка, тем меньше новых вопросов возникнет у налоговиков.

Все приведенные сведения нужно подтвердить документально, приложив к письменному пояснению в налоговую копии бухгалтерских документов, договоров, накладных, банковских выписок, налоговых регистров и т.д.

Аналогичным образом могут быть даны пояснения в ответ на запрос о причинах снижения налоговой нагрузки, в сравнении со средним уровнем по отрасли.

Когда нужно предоставить пояснения

Прежде всего, важно понимать, что предоставление пояснений – это не всегда обязанность работодателя. Если налоговая выявила несоответствия или ошибки, то организация должна предоставить разъяснения только в том случае, если они были найдены в ходе камеральной проверки

Наиболее часто встречаются такие нарушения:

- некорректная информация в налоговых декларациях;

- противоречия в данных, которые предоставлены в одном или нескольких отчетных документах;

- нарушения в операциях, которые связаны с получением налоговых льгот (каникул, сниженных ставок);

- противоречия между информацией, которую предоставил налогоплательщик, и данными, имеющимися в налоговой.

Таким образом, ответ на требование налоговой целью предоставления соответствующих пояснений (по образцу) обязателен, если была проведена камеральная проверка, которая и выявила нарушения. А во всех остальных случаях предоставление письменных объяснений – это право компании. Однако, как показывает опыт, лучше позаботиться и направить в инспекцию письмо, поскольку это нередко помогает в донесении своей позиции до проверяющих.

Практика показывает, что в большинстве случаев пояснения необходимо предоставить в связи с расхождениями по НДС и налогом на прибыль.

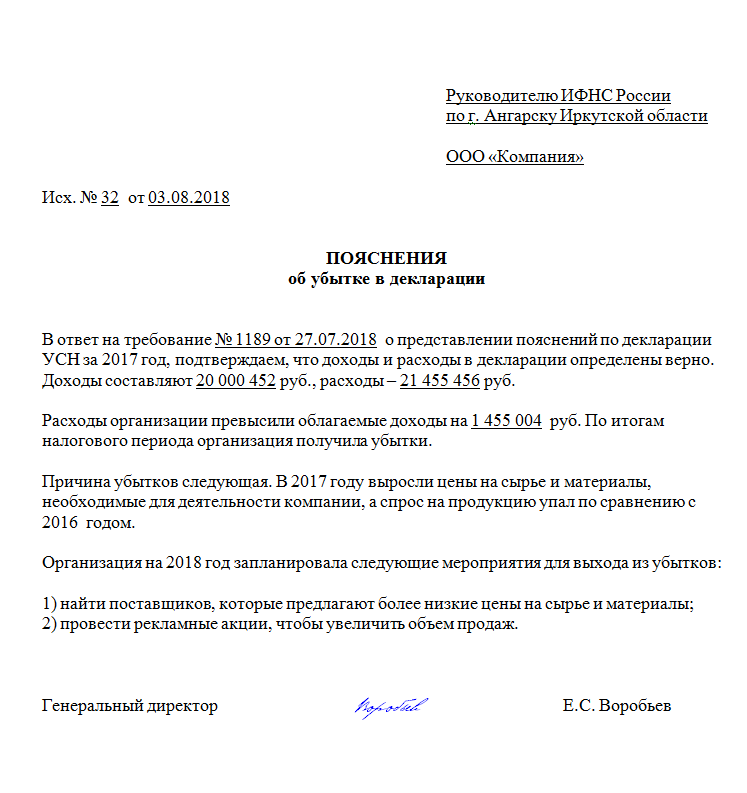

Пояснение в налоговую по убыткам

Внимание налоговиков привлекут убытки, полученные в течение 2-х и более лет. В ответ на запрос о причинах убытков вы можете направить письмо-пояснение в налоговую, обосновав в нем, почему расходы превышают доходы

Например, организация недавно зарегистрирована, клиентов еще мало, однако расходы на аренду помещения, содержание персонала и т.д. уже значительны. В пояснениях подчеркните, что все расходы экономически обоснованны и документально подтверждены. Можете подготовить таблицу с указанием основных видов расходов и их суммой за год по видам. Ниже приведена пояснительная записка в налоговую по убыткам (образец).

Убытки в декларации: чем опасны и как пояснить их налоговой

Инспекторы вправе требовать пояснений в рамках камеральной проверки, если компания отразила в декларации убыток. Это касается убытков по итогам и года, и отчётных периодов. Поэтому многие бухгалтеры предпочитают занижать расходы и подавать неправильную прибыльную декларацию. Но убыток — это нормально, если он обоснован. Расскажем, как пояснить налоговой убыток в отчётном периоде.

Если компания показала убыток за отчётный период в декларации по налогу на прибыль, то во время камеральной проверки налоговики могут прислать требование о пояснении размера убытка (п. 3 ст. 88 НК РФ).

Такая же ситуация возникает при проверке убыточной декларации по УСН «доходы минус расходы» и бухгалтерской отчётности. Но эти отчёты бизнес сдаёт раз в год, а декларацию по налогу на прибыль ежеквартально или ежемесячно.

Что написать налоговикам, если те требуют пояснить убыток

Налоговики присылают требования пояснить, почему компания в убытках. А бухгалтеры делятся формулировками и перечнями, что им написать, чтобы отстали.

Спрашивают в «Красном уголке бухгалтера».

«Коллеги, а кому ещё прислали требование о предоставлении пояснений размера убытка? И что с этим делать?

P.S. То есть правильно я поняла, вот это на почту отсылаю и всё?

- пояснения, подтверждающие причины образования убытка по результатам финансовохозяйственной деятельности за 6 месяцев 2020 г..

- Регистры налогового учета, с расшифровкой следующих строк 2_010 „Доходы от реализации“; 2_ 020 „Внереализационные доходы“; 2_030 „Расходы, уменьшающие сумму доходов от реализации“; 2_040 „Внереализационные расходы“, в т. ч. 2_2_201 » расходы в виде процентов по долговым обязательствам любого вида, в том числе процентов, начисленных по ценным бумагам и иным обязательствам, выпущенным (эмитированным) налогоплательщиком» декларации по налогу на прибыль за период 6 месяцев 2021 г.

- аналитическую записку главного бухгалтера о правомерности включения понесенных расходов в уменьшение налогооблагаемой базы по налогу на прибыль;

- информация о наличии (отсутствии) у организации бизнес-плана по выходу из убыточного состояния, при наличии бизнес-плана указать основные направления и дату выхода из убыточного состояния«.

Еще пишут, что необязательно предоставлять бизнрес-планы:

И при этом вот как советуют ответить налоговикам: «На ваш запрос о представлении пояснений сообщаю следующее:

- Налоговые регистры за вышеуказанный период перепроверены.

- В определении доходов пропусков и ошибок не обнаружено.

- Расходы в налоговом учёте соответствуют доходам. Ошибок и отражения излишних расходов не обнаружено.

- Убыток образовался в результате падения выручки с одновременным ростом расходов на фоне пандемии короновирусной инфекции».

А вот к вопросу нормативного обоснования, что они требовать могут, а что не могут:

Еще поделились, что пишут налоговикам:

Как поступить, когда требование налоговой несправедливо

Случается, что налоговая инспекция требует пояснений необоснованно, т.е. в отчетности не было допущено никаких ошибок. В таких ситуациях игнорировать письма от налоговой тоже нельзя. Налогоплательщик должен отправить вежливый ответ, который подтвердит безосновательность требования.

В частности, специалисты рекомендуют писать, что ошибок, противоречий и несоответствий в декларации не обнаружено, а соответственно нет и оснований для подачи «уточненки». При этом причину расхождений надо указать обязательно, объяснив почему это не ошибка. В качестве подтверждающих документов можно предоставить выписки из регистров.

Во избежание каких-либо санкций (в том числе и внезапных налоговых проверок) необходимо своевременно уведомить надзорную службу о том, что в соответствии с информацией предприятия, все предоставленные сведения верны.

В любом случае, при составлении ответа надо помнить, что для налоговой важно даже не столько содержание письма, сколько сам факт ответа на требование

Как проверяется организация

Для того чтобы проверить и проконтролировать то или иное предприятие, вызвавшее сомнения в финансовой и налоговой «чистоте», в налоговых службах формируются специальные, так называемые «убыточные комиссии».

В соответствии с законодательством их основная задача – простимулировать организации самостоятельно разобраться в причинах убытков и предотвратить их дальнейшее появление.

Особое внимание комиссия уделяет тем компаниям, которые на протяжении двух предыдущих лет показывали в своих декларациях отсутствие прибыли, а также тем, которые делают слишком незначительные налоговые отчисления (у специалистов налоговой есть средние показатели по доходам и налоговым платежам в том или ином отраслевом направлении бизнеса). Для достижения своих целей работники убыточной комиссии не только пишут требования о даче пояснений по убыткам в организации, но и при особо сомнительных ситуациях вызывают «на ковер» руководство фирм (обычно директора и главного бухгалтера)

Для достижения своих целей работники убыточной комиссии не только пишут требования о даче пояснений по убыткам в организации, но и при особо сомнительных ситуациях вызывают «на ковер» руководство фирм (обычно директора и главного бухгалтера).

Как ответить на требование ФНС, если в нём указаны странные суммы

Налоговая инспекция должна запрашивать пояснения только при выявлении ошибок и несоответствий. Обычно из текста требования хорошо понятно, что именно случилось и почему запрашивают пояснения. Но бывает и по-другому: например, в требовании могут указать на расхождение между декларацией и поступлениями на расчётный счёт, но не написать, в какую сторону — в большую или меньшую.

В таком случае сначала налогоплательщик должен проверить свою декларацию и документы, на основании которых она заполнялась. На УСН это книга учёта доходов и расходов и банковская выписка — та, что выдал банк, а не автоматически загруженная в программу учёта.

Чтобы исправить ошибку, можно подать уточнённую декларацию. Если сумма завышена, уточнёнку подавать необязательно, достаточно просто ответить на требование.

Если сумма занижена, необходимо обязательно сдать уточнённую декларацию. Кроме этого, придётся заплатить штраф и пени. 1

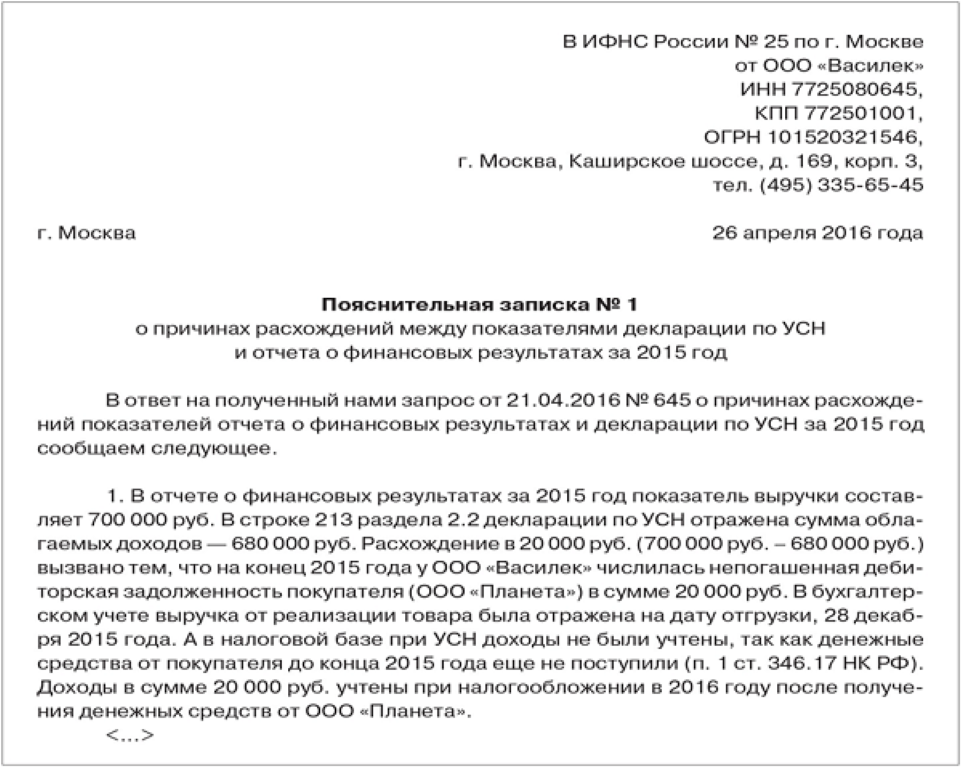

Пояснительная записка по налогам

В настоящее время от предприятий может потребоваться предоставить пояснение в налоговую по НДС. Это в том случае, если при направлении им уточненной декларации размер налоговых платежей меньше того, который был указан в первоначальной версии.

Пояснение по НДС, так же как пояснение по убыткам в налоговую, составляется в произвольной форме и подкрепляется подписью руководителя организации. В нем указываются изменившиеся в декларации показатели, которые и стали причиной для уменьшения суммы налога. Кроме всего прочего, не будет лишним указать причину, в соответствии с которой в первоначальной декларации была указана иная информация. Это может быть ошибка в расчете из-за недопонимания законодательства или сбоя программы и прочие подобные факторы.

https://youtube.com/watch?v=CYRlBG4TyeQ

Категория: Налоги

Как себя вести?

и для кого не секрет, что ни один главный бухгалтер не хочет, чтобы его предприятие попало в список «счастливчиков» для проведения выездных мероприятий по проверке налоговыми органами финансово-хозяйственной деятельности. Но что делать ему, если годовой отчет получился с убытком, и налоговая инспекция требует пояснить причины его возникновения?

При такой ситуации есть два варианта поведения:

- оставить годовой отчет, как есть, но при этом нужно грамотно и убедительно написать пояснения к убыткам предприятия;

- искусственно исправить отчетность таким образом, чтобы убыточность в конечном итоге «исчезла».

Остановив свой выбор на том или ином варианте, вы должны понимать, какие налоговые риски вас могут ожидать и какие последствия они могут принести для предприятия.

Если у вас в распоряжении есть вся надлежаще оформленная документация, которая может подтвердить обоснованность понесенных расходов, то необходимости в искусственной корректировке отчетности нет, т. е. убытки предприятия убирать не нужно, так как они будут потеряны для вас навсегда. При такой ситуации будет целесообразней, если вы подготовите пояснения в налоговую по убыткам. Образец подобной пояснительной записки рассмотрим ниже.

Но иногда нет возможности объяснить причины возникновения отрицательного баланса. Тогда можно грамотно подправить отчет о прибылях и убытках и тем самым спрятать убыток. Но вы должны понимать, что предумышленное искажение отчетности может повлечь штрафы для предприятия. Будет лучше, если вы до сдачи отчетности в налоговую еще раз просмотрите ее на предмет того, учли ли вы все доходы.

Что будет, если показать убыток в налоговой декларации

С большой долей вероятности налоговая пришлёт запрос с просьбой пояснить причины убытка, сообщить сроки выхода из него и прислать расшифровки доходов и расходов. Дать пояснение можно как в письменной форме, так и прийти к инспектору лично — зависит от ситуации и инспекции.Бояться таких запросов не следует. В большинстве случаев они формируются автоматически и рассылаются роботом по тем компаниям, убыток которых отражён в декларации.Также довольно часто при получении вызова в налоговую, если позвонить инспектору, выяснится, что приходить лично необязательно. Достаточно прислать лишь письменное пояснение.Ответ на требование может быть стандартным. Обычно компании пишут, что бизнес ещё развивается или имеет место временное уменьшение выручки из-за различных внешних факторов (эпидемии, закрытые границы, волатильная валюта).В отдельных случаях при личном разговоре инспектор может оказывать давление и настоятельно рекомендовать подать корректирующую декларацию без убытка с какой-нибудь суммой налога

Намекать на возможные проверки и другие «опасности».Важно помнить, что подавать корректировку вы не обязаны. Если уверены, что все расходы обоснованы, то бояться нечего

Вероятность выездной проверки в таких случаях крайне мала.Если вы откажетесь от корректировки, то, вероятнее всего, вопрос на этом будет закрыт, и налоговая больше не будет писать письма и предъявлять претензии.

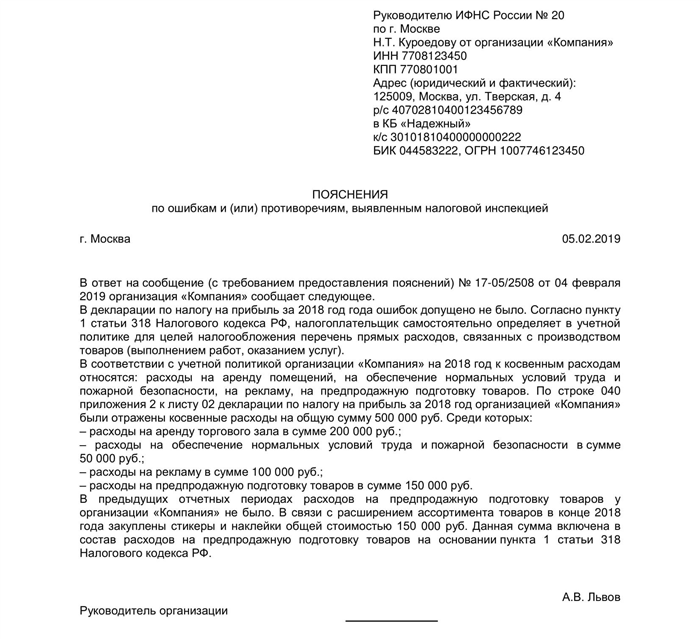

Образец составления ответа на требование налоговой о предоставлении пояснений

Как уже говорилось выше, унифицированной формы ответа для дачи пояснений налоговой нет, так что составлять его можно в произвольном виде. Стоит отметить, что форма ответа должна быть предельно корректной и стандартной с точки зрения правил оформления подобного рода бумаг.

Что касается содержания, то оно зависит от того, чего именно требует налоговая. В нашем примере это пояснение о понесенных убытках.

- Вначале слева или справа (не имеет значения) нужно указать адресата, т.е. именно ту налоговую инспекцию, куда отправляется ответ. Здесь нужно вписать ее номер, а также район и населенный пункт, к которому она относится.

- Далее указывается отправитель письма: пишется название предприятия, его адрес (фактический), а также номер телефона (на случай, если у налогового инспектора возникнут какие-либо дополнительные вопросы к пояснению).

- Далее в ответе следует сослаться на номер требования, дату его составления, а также коротко обозначить суть вопроса.

- После этого можно приступать непосредственно к даче пояснений. Их следует писать максимально подробно, со всеми нужными ссылками на документы, законы, нормативные акты и т.п. Чем тщательнее будет оформлена эта часть ответа, тем больше шансов на то, что налоговая будет им удовлетворена. Ни в коем случае нельзя давать в ответе недостоверные или заведомо ложные сведения. Они будут быстро обнаружены и тогда последуют немедленные санкции со стороны налоговиков.

- После того, как пояснение будет дано, необходимо заверить письмо подписью главного бухгалтера (при необходимости), а также руководителя компании (обязательно).

Как проверяется организация

Для того чтобы проверить и проконтролировать то или иное предприятие, вызвавшее сомнения в финансовой и налоговой «чистоте», в налоговых службах формируются специальные, так называемые «убыточные комиссии».

В соответствии с законодательством их основная задача – простимулировать организации самостоятельно разобраться в причинах убытков и предотвратить их дальнейшее появление.

Особое внимание комиссия уделяет тем компаниям, которые на протяжении двух предыдущих лет показывали в своих декларациях отсутствие прибыли, а также тем, которые делают слишком незначительные налоговые отчисления (у специалистов налоговой есть средние показатели по доходам и налоговым платежам в том или ином отраслевом направлении бизнеса). Для достижения своих целей работники убыточной комиссии не только пишут требования о даче пояснений по убыткам в организации, но и при особо сомнительных ситуациях вызывают «на ковер» руководство фирм (обычно директора и главного бухгалтера)

Для достижения своих целей работники убыточной комиссии не только пишут требования о даче пояснений по убыткам в организации, но и при особо сомнительных ситуациях вызывают «на ковер» руководство фирм (обычно директора и главного бухгалтера).

Ответы на распространенные вопросы

Вопрос №1. «Нужно ли уведомлять налоговую о том, что уведомление нами получено?»

Да, действительно в настоящее время в некоторых случаях налоговиков следует уведомить о том, что вы получили требование (письмо ФНС РФ NЕД-4-15/1071 от 21.01.2015).

Вопрос №2. «Наша налоговая инспекция прислала требование о предоставлении пояснений, на котором отсутствует печать. Правомерно ли это?»

Правомерно, на требованиях, представленных ИФНС, печать налогового органа может отсутствовать (письмо ФНС РФ NЕД-3-2/2739 от 15.07.2015).

Вопрос №3. «Если наша организация проигнорирует требование налоговой и не представить пояснения, могут ли нас оштрафовать?»

Штраф за отказ представлять пояснения налоговая вам начислить не имеет право. Однако предоставить объяснения в ваших же интересах, т.к. на основании расхождений между данными декларации и налоговиков, вам могут доначислить налоги или платежи, а это уже сложнее.

Как бухгалтеру облегчить работу с требованиями в сервисе «1С-Отчётность»

Несколько полезных советов, как потратить минимум времени на обработку требований налоговой и не нарваться на штраф:

- Проверяйте отчётность перед отправкой. Так ваши шансы получить требования о пояснениях уменьшатся в разы.

В сервисе «1С-Отчётность» можно провести автоматическую проверку на контрольные соотношения форм налоговой отчётности и корректность заполнения всех полей.

Позаботьтесь о получении всех требований. Пропустите требование (не важно, по какой причине) — налоговая оштрафует.

В сервисе «1С-Отчётность» можно настроить уведомления так, что вы точно не пропустите ни одно требование — ак только требование от ФНС поступает оператору ЭДО, автоматически формируется уведомление для налогоплательщика и отправляется на его почту и телефон. В сервисе реализован новый порядок работы с требованиями: теперь при работе в сервисе или в учётной системе будет появляться окно, в котором отображается список требований, на которые нужно отреагировать.

Соблюдайте сроки отправки квитанций и ответов на требования. За просрочку возможен не только штраф, но и блокировка счёта.

В сервисе «1С-Отчётность» в списке требований теперь отображаются сроки по требованиям. После подтверждения требования сервис показывает, сколько дней осталось на отправку ответа — документов, пояснений и т.д. Если требование не подтверждено, в сервисе отображается, сколько времени осталось на подтверждение. Для просроченных требований указывается срок просрочки.

Отвечайте на требования по формам и форматам налоговой. Если отправите электронный ответ в неформализованном виде, налоговая его не засчитает.

В сервисе «1С-Отчётность» реализована отправка ответов на требование по формам и форматам, установленным ФНС. При подготовке ответа можно выбрать из списка вид декларации, по которой нужно дать пояснения, выбрать саму декларацию, и тогда откроется форма с разделами, в которые необходимо вписать пояснения.

Отправляйте требуемые документы по правилам ИФНС. Если сканы или электронные документы не соответствуют установленным параметрам, налоговая их не примет. Если передадите не все запрошенные документы — будет штраф.

В сервисе «1С-Отчётность» также реализован формализованный ответ на требование о предоставлении документов. Выбирать документы можно из различных реестров или загружать с устройства.

Внимание: убытки

налоговыми периодамикоммерческой фирмыубыточной деятельностиНалогового кодексапояснительной запискегодовой отчетности

И не стоит забывать, что обоснованность понесенных расходов нужно подтверждать документально.

Можно ли не давать пояснений по убыткам

Во-первых, убедитесь, что вы отвечаете условию статуса налогового кредитора. Если у вас есть регистрационный адрес за пределами Германии, пожалуйста, воспользуйтесь нашей и отправьте нам свою подписанную и датированную форму, чтобы сообщить свой статус иностранного налога.

Вы также можете отправить нам подписанную форму по факсу или электронной почте. Если вы переезжаете из Германии в другую страну, пожалуйста, дополнительно присылайте нам подтверждение об изменении места жительства или свидетельства о проживании, выданного иностранным налоговым органом.

Итоги

При появлении у налоговиков вопросов в отношении поданной в ИФНС отчетности (нестыковки в цифрах, уточненка с уменьшением налога, декларация с убытком) они запросят у налогоплательщика пояснения. Игнорировать такой запрос (он направляется в форме требования) не стоит: исчерпывающие разъяснения помогут снять вопросы и избежать возможных проверок, вызванных неувязками в отчетности. Пояснения могут быть даны как на бумаге, так и электронно. Но если речь идет о вопросах, касающихся НДС-декларации, то налогоплательщики, сдающие такую декларацию электронным способом, должны и пояснения по ней дать в электронном виде.