Уплата страховых взносов

Страховые взносы на ОПС, ОМС, ВНиМ и травматизм, уплачиваемые работодателями, а также взносы, перечисляемые ИП за себя, нужно уплатить в следующие сроки, приведенные в таблице ниже.

| Вид страховых взносов | За какой период уплачивается | Срок уплаты |

|---|---|---|

| Страховые взносы, уплачиваемые в ИФНС | ||

| Взносы с выплат работникам/иным физлицам(на ОПС, на ОМС и на ВНиМ) | За декабрь 2020 | Не позднее 15.01.2021 |

| За январь 2021 | Не позднее 15.02.2021 | |

| За февраль 2021 | Не позднее 15.03.2021 | |

| За март 2021 | Не позднее 15.04.2021 | |

| За апрель 2021 | Не позднее 17.05.2021 | |

| За май 2021 | Не позднее 15.06.2021 | |

| За июнь 2021 | Не позднее 15.07.2021 | |

| За июль 2021 | Не позднее 16.08.2021 | |

| За август 2021 | Не позднее 15.09.2021 | |

| За сентябрь 2021 | Не позднее 15.10.2021 | |

| За октябрь 2021 | Не позднее 15.11.2021 | |

| За ноябрь 2021 | Не позднее 15.12.2021 | |

| За декабрь 2021 | Не позднее 17.01.2022 | |

| Взносы ИП за себя | За 2020 год(доплата взносов на ОПС при сумме дохода за 2020 год, превышающей 300000 руб.) | Не позднее 01.07.2021 |

| За 2021 год | Не позднее 10.01.2022 | |

| За 2021 год (доплата взносов на ОПС при сумме дохода за 2020 год, превышающей 300000 руб.) | Не позднее 01.07.2022 | |

| Страховые взносы, уплачиваемые в ФСС | ||

| Взносы на травматизм | За декабрь 2020 | Не позднее 15.01.2021 |

| За январь 2021 | Не позднее 15.02.2021 | |

| За февраль 2021 | Не позднее 15.03.2021 | |

| За март 2021 | Не позднее 15.04.2021 | |

| За апрель 2021 года | Не позднее 17.05.2021 | |

| За май 2021 года | Не позднее 15.06.2021 | |

| За июнь 2021 года | Не позднее 15.07.2021 | |

| За июль 2021 года | Не позднее 16.08.2021 | |

| За август 2021 года | Не позднее 15.09.2021 | |

| За сентябрь 2021 года | Не позднее 15.10.2021 | |

| За октябрь 2021 года | Не позднее 15.11.2021 | |

| За ноябрь 2021 года | Не позднее 15.12.2021 | |

| За декабрь 2021 года | Не позднее 17.01.2022 |

| ИСПОЛЬЗУЕМАЯ ЛИТЕРАТУРА и ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ |

Ставка налога на имущество для юридических лиц в 2024 году

Согласно ст. 380 НК РФ налоговая ставка исчисляется в процентах. В зависимости от региона она может доходить до 2,2%, но это максимальное значение.

Если налоговая база определяется как кадастровая стоимость, тогда налоговая ставка в отношении объектов недвижимости не может превышать 2%.

Нулевая ставка налога устанавливается в отношении следующих объектов недвижимости:

- магистральные газопроводы, объекты газодобычи;

- объекты, на территории которых находятся полезные ископаемые.

Нулевая декларация по налогу на имущество

Декларация по налогу на имущество должна подаваться только плательщиком этого налога. Если юридическое лицо не является плательщиком налога на имущество, то, соответственно, и нулевая декларация не подается (согласно письма Министерства финансов от 23.09.2011 г.).

Что изменилось в бланке декларации по имущественному налогу

В обновлённом бланке декларации по налогу на имущество учтены положения Федерального закона от 22 декабря 2020 года, в соответствии с которыми федеральная территория «Сириус», созданная в Краснодарском крае, имеет особый статус и общегосударственное стратегическое значение.

Так, на листах бланка декларации изменили штрихкоды, а в строку 180 раздела 2 включили название федеральной территории.

Указанную строку необходимо заполнять, занося в неё сведения о недвижимости, которая одновременно находится на территории разных регионов либо на территории региона и в территориальном море, например, на континентальном шельфе.

В отчётности также учтены поправки в НК РФ, внесённые Федеральным законом от 2 июля 2021 № 305-ФЗ. В декларацию больше не будут включаться сведения об объектах недвижимости, налог по которым исчисляется из их кадастровой стоимости. Вносить указанные данные не потребуется начиная с отчётности за 2022 год.

Помимо бланка декларации по налогу на имущество, приказом ФНС № ЕД-7-21/574 были обновлены формы следующих документов:

-

сообщение об исчисленной сумме земельного налога;

-

информация об установлении, изменении, а также прекращении действия региональных и местных налогов;

-

заявление налогоплательщика (организации) на получение льготы по транспортному или земельному налогу;

-

сообщение об исчисленной сумме транспортного налога;

-

сообщение о наличии объектов недвижимости и транспорта, которые облагаются соответствующими налогами у физических лиц.

Изменения внесены также и в электронные форматы обновлённых документов. Новые формы и декларация по налогу на имущество начнут действовать с 1 января 2022 года. Организациям нужно будет отчитываться в новых декларациях за 2021 год.

Новый срок представления налоговых деклараций

Федеральный закон от 31.07.2023 № 389-ФЗ с 1 января 2024 года переносит для организаций крайний срок представления налоговых деклараций по налогу на имущество. С указанного момента организации обязаны сдавать декларации на месяц раньше действующего в настоящий момент срока. Сейчас декларации за прошедший год необходимо представлять не позднее 25 марта года, следующего за истекшим налоговым периодом (п. 3 ст. 386 НК РФ).

По новым правилам декларации придется сдавать не позднее 25 февраля (п. 109 ст. 2 Федерального закона от 31.07.2023 № 389-ФЗ). Если 25 февраля выпадет на выходной или праздничный нерабочий день, то крайний срок представления деклараций будет перенесен на первый следующий за ним рабочий день. В 2024 году 25 февраля как раз приходится на выходной день – воскресенье. Соответственно, налоговые декларации по налогу на имущество за 2023 год организации должны представить не позднее 26 февраля 2024 года.

Пропуск указанного срока повлечет взыскание с организации штрафа в размере 5% налога, уплачиваемого на основании непредставленной декларации (ст. 119 НК РФ). Данный штраф взыщут за каждый полный или неполный месяц просрочки сдачи декларации со дня, установленного для ее представления. Максимальный штраф составляет 30% от суммы налога, подлежащего уплате, а минимальный (если у организации нет обязанности по уплате налога) — 1 000 рублей.

По причине введения нового срока представления налоговых деклараций для ряда организаций с 2024 года будет отменена обязанность по сдаче в налоговую инспекцию уведомлений об исчисленных суммах налога на имущество.

Уплата основных налогов

| Вид налога | За какой период уплачивается | Срок уплаты |

|---|---|---|

| Налог на прибыль(при уплате только ежеквартальных авансовых платежей) | За 2020 год | Не позднее 29.03.2021 |

| За I квартал 2021 | Не позднее 28.04.2021 | |

| За I полугодие 2021 | Не позднее 28.07.2021 | |

| За 9 месяцев 2021 | Не позднее 28.10.2021 | |

| За 2021 | Не позднее 28.03.2022 | |

| Налог на прибыль(при уплате ежемесячных авансовых платежей с доплатой по итогам квартала) | За 2020 год | Не позднее 29.03.2021 |

| За январь 2021 | Не позднее 28.01.2021 | |

| За февраль 2021 | Не позднее 01.03.2021 | |

| За март 2021 | Не позднее 29.03.2021 | |

| Доплата за I квартал 2021 | Не позднее 28.04.2021 | |

| За апрель 2021 | Не позднее 28.04.2021 | |

| За май 2021 | Не позднее 28.05.2021 | |

| За июнь 2021 | Не позднее 28.06.2021 | |

| Доплата за I полугодие 2021 | Не позднее 28.07.2021 | |

| За июль 2021 | Не позднее 28.07.2021 | |

| За август 2021 | Не позднее 30.08.2021 | |

| За сентябрь 2021 | Не позднее 28.09.2021 | |

| Доплата за 9 месяцев 2021 | Не позднее 28.10.2021 | |

| За октябрь 2021 | Не позднее 28.10.2021 | |

| За ноябрь 2021 | Не позднее 29.11.2021 | |

| За декабрь 2021 | Не позднее 28.12.2021 | |

| За 2021 год | Не позднее 28.03.2022 | |

| Налог на прибыль(при ежемесячной уплате авансов исходя из фактической прибыли) | За 2020 год | Не позднее 29.03.2021 |

| За январь 2021 | Не позднее 01.03.2021 | |

| За февраль 2021 | Не позднее 29.03.2021 | |

| За март 2021 | Не позднее 28.04.2021 | |

| За апрель 2021 | Не позднее 28.05.2021 | |

| За май 2021 | Не позднее 28.06.2021 | |

| За июнь 2021 | Не позднее 28.07.2021 | |

| За июль 2021 | Не позднее 30.08.2021 | |

| За август 2021 | Не позднее 28.09.2021 | |

| За сентябрь 2021 | Не позднее 28.10.2021 | |

| За октябрь 2021 | Не позднее 29.11.2021 | |

| За ноябрь 2021 | Не позднее 28.12.2021 | |

| За 2021 год | Не позднее 28.03.2022 | |

| НДС | 1-й платеж за IV квартал 2020 | Не позднее 25.01.2021 |

| 2-й платеж за IV квартал 2020 | Не позднее 25.02.2021 | |

| 3-й платеж за IV квартал 2020 | Не позднее 25.03.2021 | |

| 1-й платеж за I квартал 2021 | Не позднее 26.04.2021 | |

| 2-й платеж за I квартал 2021 | Не позднее 25.05.2021 | |

| 3-й платеж за I квартал 2021 | Не позднее 25.06.2021 | |

| 1-й платеж за II квартал 2021 | Не позднее 26.07.2021 | |

| 2-й платеж за II квартал 2021 | Не позднее 25.08.2021 | |

| 3-й платеж за II квартал 2021 | Не позднее 27.09.2021 | |

| 1-й платеж за III квартал 2021 | Не позднее 25.10.2021 | |

| 2-й платеж за III квартал 2021 | Не позднее 25.11.2021 | |

| 3-й платеж за III квартал 2021 | Не позднее 27.12.2021 | |

| 1-й платеж за IV квартал 2021 | Не позднее 25.01.2022 | |

| 2-й платеж за IV квартал 2021 | Не позднее 25.02.2022 | |

| 3-й платеж за IV квартал 2021 | Не позднее 25.03.2022 | |

| Налог при УСН(включая авансовые платежи) | За 2020 год(уплачивают только организации) | Не позднее 31.03.2021 |

| За 2020 год (уплачивают только ИП) | Не позднее 30.04.2021 | |

| За I квартал 2021 | Не позднее 26.04.2021 | |

| За I полугодие 2021 | Не позднее 26.07.2021 | |

| За 9 месяцев 2021 | Не позднее 25.10.2021 | |

| За 2021 год (уплачивают только организации) | Не позднее 31.03.2022 | |

| За 2021 год (уплачивают только ИП) | Не позднее 03.05.2022 | |

| НДФЛс отпускных и больничных пособий | За январь 2021 | Не позднее 01.02.2021 |

| За февраль 2021 | Не позднее 01.03.2021 | |

| За март 2021 | Не позднее 31.03.2021 | |

| За апрель 2021 | Не позднее 30.04.2021 | |

| За май 2021 | Не позднее 31.05.2021 | |

| За июнь 2021 | Не позднее 30.06.2021 | |

| За июль 2021 | Не позднее 02.08.2021 | |

| За август 2021 | Не позднее 31.08.2021 | |

| За сентябрь 2021 | Не позднее 30.09.2021 | |

| За октябрь 2021 | Не позднее 01.11.2021 | |

| За ноябрь 2021 | Не позднее 30.11.2021 | |

| За декабрь 2021 | Не позднее 10.01.2022 | |

| ЕНВД | За IV квартал 2020 | Не позднее 25.01.2021 |

| ЕСХН | За 2020 год | Не позднее 31.03.2021 |

| За I полугодие 2021 | Не позднее 26.07.2021 | |

| За 2021 год | Не позднее 31.03.2022 | |

| Торговый сбор на территории г. Москвы | За IV квартал 2020 | Не позднее 25.01.2021 |

| За I квартал 2021 | Не позднее 26.04.2021 | |

| За II квартал 2021 | Не позднее 26.07.2021 | |

| За III квартал 2021 | Не позднее 25.10.2021 | |

| За IV квартал 2021 | Не позднее 25.01.2022 | |

| НДФЛ(ИП на ОСН за себя, включая авансовые платежи) | За 2020 год | Не позднее 15.07.2021 |

| За I квартал 2021 | Не позднее 26.04.2021 | |

| За II квартал 2021 | Не позднее 26.07.2021 | |

| За III квартал 2021 | Не позднее 25.10.2021 | |

| За 2021 год | Не позднее 15.07.2022 |

Сроки уплаты других налогов (например, НДС при импорте товаров из стран ЕАЭС, водного налога и т.д.) вы найдете в Помощнике бухгалтера

Чем грозит оплата налога на имущество за 4 квартал 2023 в крайнюю платёжную дату

Предыдущий раздел про перенос касался выходных и праздничных дней на федеральном уровне. Новый год, 8 марта, 1 и 9 мая празднуются по всей России. Как быть, если последний день уплаты налога приходится на региональный праздник с выходным днём? Почти у каждого региона есть свои «красные» дни календаря — национальные, религиозные праздники, памятные дни (Курбан Байрам, Навруз, день независимости, и т.д). Можно ли платить на следующий день, или лучше не рисковать?

Тут однозначного решения нет:

- ФНС России не возражает против переноса срока уплаты из-за регионального праздничного выходного дня (письмо от 10.09.2018 №БС-4-11/17565);

- а Минфин России против: в НК РФ нет такой нормы, значит применять перенос нельзя (письмо от от 27.01.2014 № 03-02-07/1/2783).

Поэтому стоит заранее позаботиться о перечислении налога на имущество, не дожидаясь последнего разрешённого дня. Иначе можно попасть на пени — сумма их будет копеечная (1/300 от ставки рефинансирования ЦБ РФ за каждый день просрочки до 30 дней включительно, потом по 1/150 ставки), но сам факт попадания в список должников уже неприятен.

Штраф будет реален, если сумма перечисленного налога окажется заниженной — из-за неправильно рассчитанной базы налогообложения (сумма штрафа составит 20% от неуплаченной суммы налога, если это было сделано неумышленно, и 40% — если умышленно).

Краткая инструкция того, как начисляется налог на имущество организаций

Чтобы начислить налог на имущество организации, необходимо:

- Определить, является ли имущество, принадлежащее организации, объектом налогообложения.

- Проверить, есть ли по имуществу предприятия какие-либо льготы.

- Решить, какую базу налогообложения выбрать: квартальную или годовую.

- Найти ставку налога для предприятия.

- Рассчитать налог с помощью программы «1-С» или воспользоваться онлайн-калькулятором.

Как рассчитать налог на имущество организаций?

Рассчитывается этот налог с помощью программы «1С». Для этого нужно:

- Зайти в программу «1С», в раздел «Справочники» – «Налог на имущество».

- Войти в раздел «Ставки и льготы». Указать ставку налога на имущество (по умолчанию она равна 2,2%): поставить дату начала действия организации, указать размер ставки. Если у организации есть какие-либо налоговые льготы, тогда нужно поставить галочку на пункте «Освобождение от налогообложения». Выбрать код льготы из списка. Также можно поставить галочку на графе «Снижение налоговой ставки» – если это предусмотрено в организации или же уменьшение налога.

В подразделе «Порядок уплаты» кликнуть по кнопке «Создать». Указать год начала действия организации, наименование фирмы, налогового органа. Если оплата налога происходит по авансовым платежам, тогда нужно поставить галочку на графе «Уплачивать авансы», указать, какого числа происходит оплата аванса. Если галочку не поставить, тогда налог на имущество будет уплачиваться по окончанию года ежегодно.

Подраздел «Объекты с особым порядком налогообложения» необходим для тех случаев, когда порядок налогообложения по имущественному налогу отличается от типового.

В подразделе «Способы отражения расходов» указывается срок действия организации, счет затрат, статьи затрат.

После необходимой настройки нужно зайти в раздел «Операции» – «Закрытие месяца», выбрать организацию, после чего кликнуть по вкладке «Расчет налога на имущество».

Сформировать декларацию. Для этого перейти в раздел «Отчеты» – «Регламентные отчеты» – «Декларация по налогу на имущество» – «Заполнить». В первом разделе система автоматически начислит нужную сумму налога.

Как считается налог самостоятельно?

Если нужно самостоятельно рассчитать налог на имущество организаций, тогда нужно знать формулу расчета. Если нужно рассчитать налог по средней стоимости, тогда нужно:

- Определить остаточную стоимость объектов недвижимости предприятия, которые облагаются налогом, на начало каждого отчетного месяца или года. Также нужно определить последнее число периода.

- Результаты по остаточной стоимости нужно суммировать, а потом разделить общий результат на 13.

- Определить остаточную стоимость из разницы между сальдо по первому и второму счету на нужную дату.

В результате вышеприведенных математических действий формула расчета налога на имущество будет выглядеть так:

Расчет налога на имущество с кадастровой стоимости

Формула расчета налога на имущество в этом случае выглядит так:

К примеру, предприятию принадлежат складские помещения кадастровой стоимостью на 01.01.2018 года 30 млн. руб.

В конце года предприятию нужно заплатить налог на имущество в сумме: НИ = 30 * 2,2% = 660 000 (рублей).

Санкции за несвоевременную оплату налога

Согласно ст. 45 Налогового кодекса РФ налогоплательщик (в том числе и юридическое лицо) должен самостоятельно контролировать своевременность уплаты налога.

Если налогоплательщик вовремя не будет исполнять своих обязательств по выплате налога на имущество, тогда ответственный орган (сотрудник налоговой службы) должен будет направить на имя налогоплательщика письмо-требование об уплате налога.

За несвоевременную оплату налога на имущество предприятий предусмотрена ответственность в виде:

- штрафа в размере 20% от неуплаченной суммы налога – при неумышленной и несвоевременной уплате и 40% – при умышленном уклонении от уплаты налога;

- пени за каждый просроченный день (начисляется пеня с дня, следующего за установленным законом днем уплаты налога). Размер пени устанавливается в процентах от невыплаченной суммы налога как 1/300 ставки рефинансирования Центрального банка на каждый день просрочки (КБК пени по налогу на имущество: 182 1 06 02010 02 2100 110).

Ответственность по уплате налога на имущество ложится на плательщиков этого налога. В противном случае (если налог не будет вовремя погашен) юридическое лицо вынуждено будет оплатить штраф или заплатить пеню.

Для определения суммы налога, которая должна быть уплачена в бюджет государства, нужно знать остаточную стоимость объектов недвижимости, а также налоговую ставку. Посчитать налог на имущество можно с помощью онлайн-калькулятора.

Льготы по налогу на имущество организаций

В целях своевременного предоставления льгот по налогу на имущество организаций по объектам, налоговая база по которым определяется как кадастровая стоимость, и их учета в расчетах данных налогов за 2023 год в 2024 году, рекомендуется направить заявление о предоставлении льготы до 1 апреля 2024 года.

Форма заявления о предоставлении налоговой льготы по налогу на имущество организаций утверждена Приказом ФНС России от 09.07.2021 № ЕД-7-21/646@.

Заявление может быть представлено в налоговый орган:

• в электронном виде посредством телекоммуникационной связи (ТКС) через оператора электронного документооборота;

• на бумажном носителе лично или по почте.

Обязательными условиями для предоставления льготы являются:

• отсутствие неисполненной обязанности по уплате налогов, сборов и других обязательных платежей в бюджеты всех уровней и государственные внебюджетные фонды, а также пеней и штрафов по ним в суммарном объеме более 10 % от суммы заявленной налоговой льготы;

• отсутствие информации о проведении процедур реорганизации (за исключением реорганизации в формах присоединения и преобразования), ликвидации (прекращении деятельности в качестве индивидуального предпринимателя) или банкротства в отношении налогоплательщика (за исключением казенных, автономных, бюджетных учреждений Санкт‑Петербурга) в Едином государственном реестре юридических лиц, на дату подачи налоговой декларации, в которой заявлена налоговая льгота;

• отсутствие информации о налогоплательщике в публичном реестре должников, ведение которого осуществляется Правительством Санкт‑Петербурга;

• превышение средней месячной заработной платы работников списочного состава организации и ее обособленных подразделений, расположенных на территории Санкт‑Петербурга, в налоговом периоде, в котором используется льгота, трехкратного размера минимальной заработной платы в Санкт‑Петербурге, действующего в течение указанного налогового периода.

Налоговым органом может быть отказано в предоставлении льготы в связи с предоставлением ранее аналогичной льготы в беззаявительном порядке в соответствии с пунктом 8 ст. 382 НК РФ.

Обзор документа

С 2024 г. организациям не потребуется представлять уведомление об исчисленной сумме налога за истекший налоговый период (календарный год) в отношении объектов налогообложения, сведения о которых содержатся в декларации. К таковым относятся все объекты недвижимости, облагаемые налогом исходя из среднегодовой стоимости, и объекты недвижимости иностранных организаций, облагаемые налогом исходя из кадастровой стоимости.

Предельный срок представления декларации перенесен с 25 марта на 25 февраля года, следующего за истекшим налоговым периодом. Предельный срок уплаты налога не изменился — не позднее 28 февраля года, следующего за истекшим налоговым периодом.

С 30 до 10 дней сокращен предельный срок рассмотрения уведомления о порядке представления декларации в выбранную организацией налоговую инспекцию. Его вправе направить налогоплательщик, состоящий на учете в нескольких налоговых инспекциях на территории региона по месту нахождения принадлежащих ему объектов недвижимости, налоговая база по которым определяется как среднегодовая стоимость. Уведомление о порядке представления декларации может направляться ежегодно до 1 февраля года, в котором применяется указанный порядок.

Для просмотра актуального текста документа и получения полной информации о вступлении в силу, изменениях и порядке применения документа, воспользуйтесь поиском в Интернет-версии системы ГАРАНТ:

Какие льготы доступны при уплате налога на имущество организаций

По налогу на имущество предусмотрены федеральные и региональные льготы.

На федеральном уровне от налога на имущество освобождаются:

- Общественные организации людей с инвалидностью, если они и их законные представители составляют от 80% всех ее членов.

- Производители фармацевтических препаратов.

- Протезно-ортопедические предприятия.

- Коллегии адвокатов, адвокатские бюро и юридические консультации.

- Научные центры.

Льготы в основном распространяются на имущество, которое организации из списка используют для основной деятельности.

Регионы могут разрабатывать собственные льготы

Важное условие: чтобы локальные льготы не зависили от формы собственности организации или места происхождения капитала

Отмена уведомлений по налогу на имущество организаций

Отмена уведомлений об исчисленных суммах налога обусловлена тем, что с 2024 года представление налоговых деклараций будет осуществляться ранее срока уплаты самого налога за истекший налоговый период. Согласно действующим правилам, уведомление об исчисленных налогах необходимо сдавать только в двух случаях (п. 9 ст. 58 НК РФ):

- когда обязанность по уплате налога наступает до представления в налоговый орган соответствующей налоговой декларации или расчета;

-

когда обязанность по представлению налоговой декларации и расчетов законодательством не установлена.

Поскольку срок уплаты налога на имущество организаций — это 28 февраля каждого года, то с 2024 года налоговую декларацию организации будут представлять до уплаты налога (до 25 февраля). Исполнять обязанность по представлению уведомлений об исчисленных суммах налога больше не потребуется. При этом следует учитывать, что освобождение от сдачи уведомлений распространяется не на все организации, и часть компаний все же продолжит направлять в ИФНС уведомления об исчисленных суммах налога на имущество.

Сейчас организации, владеющие только объектами недвижимости, налоговая база по которым определяется как кадастровая стоимость, освобождены от представления налоговых деклараций (п. 6 ст. 386 НК РФ). Следовательно, такие организации освобождение от представления уведомлений не коснется, и они должны направлять в ИФНС уведомления об исчисленных суммах налога как и раньше — не позднее 25 февраля каждого года. Непредставление уведомлений может привести к нарушению срока уплаты налога и начислению пеней по ст. 75 НК РФ.

Не представлять уведомления об исчисленных суммах налога с 2024 года могут

-

российские организации, владеющие объектами недвижимости, облагаемыми налогом по среднегодовой (не по кадастровой) стоимости;

-

иностранные организации, владеющие объектами недвижимости, облагаемыми налогом по кадастровой стоимости.

Уведомление о выборе ИФНС для сдачи налоговых деклараций

Еще одно изменение в налоге на имущество с 1 января 2024 года коснется организации, которые состоят на учете сразу в нескольких налоговых инспекциях по месту нахождения принадлежащих им объектов недвижимого имущества на территории одного субъекта РФ.

Сейчас такие организации вместо сдачи нескольких деклараций в разные налоговые инспекции вправе представлять единую декларацию в отношении всех объектов в одну из налоговых инспекций по своему выбору. Для этого организация должна направить в региональное управление налоговой службы специальное уведомление о выборе ИФНС для сдачи налоговых деклараций по форме, утв. приказом ФНС от 19.06.2019 № ММВ-7-21/311@.

Действующий срок направления таких уведомлений – не позднее 1 марта. С 1 января 2024 года крайний срок представления уведомлений о выборе налоговой инспекции для сдачи деклараций будет перенесен на 1 февраля (новая редакция абз. 2 п. 1.1 ст. 386 НК РФ). Одновременно с 30 до 10 рабочих дней сократится срок рассмотрения налоговиками таких уведомлений.

Санкции за несдачу или нарушение сроков сдачи декларации по налогу на имущество

Ответственность за нарушения, касающиеся сдачи новой декларации по налогу на имущество организации, осталась прежней. Размер штрафа за несвоевременную сдачу отчётного документа по имущественному налогу определён в ст. 119 НК РФ. Он составляет 5% от суммы налога за каждый полный и неполный календарный месяц просрочки, но не менее 1000 рублей и не более 30% от размера имущественного налога.

Статьёй 119 НК РФ также предусмотрена мера наказания при нарушении формата представления отчётности. Нарушителю в данном случае будет грозить штраф в размере 200 рублей за каждый расчёт.

Размер штрафа может быть уменьшен, если сроки представления декларации были нарушены по уважительным причинам. Для этого налогоплательщик должен изложить все обстоятельства в специальном заявлении, которое необходимо подать в ИФНС по месту регистрации. Дополнительные аргументы для снижения суммы штрафа:

-

налог был уплачен своевременно;

-

правонарушение совершено впервые;

-

у налогоплательщика нет просроченных налоговых задолженностей.

Кто и когда должен отчитываться по налогу на имущество организаций

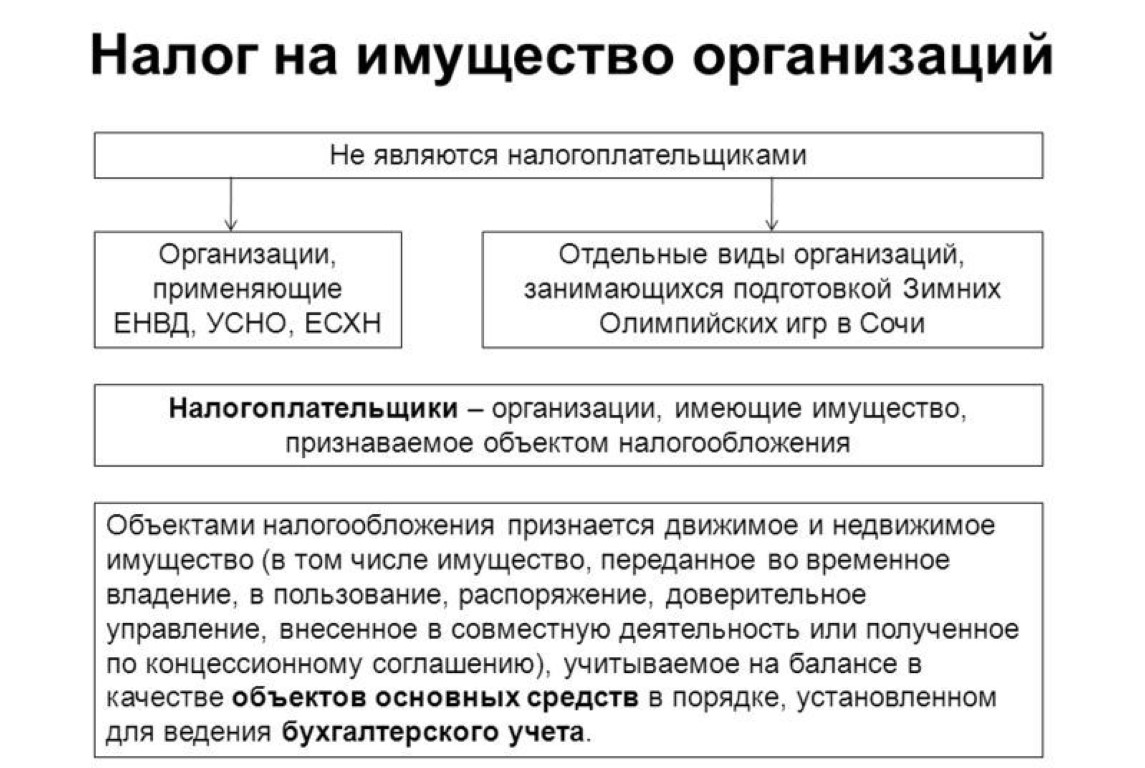

Сдача отчётности по имущественному налогу — обязанность всех юридических лиц, владеющих налогооблагаемым имуществом. Согласно положениям ст. 373 НК РФ, сдавать декларацию по имущественному налогу для юридических лиц должны:

-

все российские предприятия;

-

зарубежные компании, которые работают в России через официальных представителей;

-

иностранные организации, работающие в России без представительства, но при этом имеющие в собственности российскую недвижимость.

Для налогоплательщиков, которые применяют льготные спецрежимы, правовыми нормами предусмотрены послабления. Если стоимость облагаемого имущества определяется по среднегодовым показателям, то организация на спецрежиме освобождается от уплаты налога с имущества.

Например, если компания на упрощёнке владеет недвижимостью, облагаемой по кадастровой стоимости, то платить по нему налог и отчитываться в ФНС не придётся. Другие послабления для отечественных и иностранных компаний, работающих на территории РФ, приведены в п. 1.2 ст. 373 НК РФ.

Индивидуальные предприниматели и физические лица отчётность по налогу на имущество не сдают — такие налогоплательщики освобождены от обязанности рассчитывать налог. За них это делает ФНС и присылает им специальные уведомления, по которым ИП и физлица и уплачивают налог.

Когда необходимо уплатить налог на имущество за 4 квартал 2023

Имущественные налоги платятся в бюджеты регионов РФ, и поэтому им дано право регулировать вопросы связанные с исчислением и уплатой налогов. В частности, они могут предоставлять льготы, определять налоговые ставки (не превышая при этом максимальный размер в 2,2%).

С 2023 года установили новые правила уплаты бюджетных платежей (в том числе налога на имущество) в связи с вводом единого налогового счёта и единого налогового платежа:

- годовой налог на имущество платится не позднее 28 февраля следующего года;

- авансовые платежи по налогу перечислять не позднее 28-го числа месяца, следующего за отчётным периодом.

Для разных объектов недвижимости отчётные периоды разные:

- для недвижимости, облагаемой по среднегодовой стоимости — это 1 квартал, полугодие, 9 месяцев, год. Налогоплательщиками выступают организации применяющие ОСНО и ЕСХН (если объекты не относятся к сельхозпроизводству);

- для недвижимости имеющей кадастровую стоимость — 1 квартал, 2 квартал, 3 квартал, 4 квартал (год). Налогоплательщики — организации, применяющие ОСНО и УСН.

Тем не менее, срок уплаты налога на имущество за 4 квартал (год) 2023 у них одинаковый. С 2023 года дата уплаты налога на имущество — не позже 28 февраля. Соответственно, налог за 4 квартал 2023 года в обоих случаях нужно заплатить до 28.02.2024 г.

Организация должна сама рассчитать налог и авансовые платежи по нему. По итогам 2023 года ИФНС будет рассылать уведомления о стоимости объектов недвижимости и исчисленного с неё налога — так чтобы можно было сравнить уплаченные суммы с данными налоговиков. Но это может произойти и в середине следующего года, поэтому ждать уведомление чтобы уплатить налог не нужно.

Пример расчёта годовой суммы налога на имущество: у ООО «Прогресс» есть собственный магазин с кадастровой стоимостью 8 млн.руб. Ставка налога на имущество данной категории в регионе — 1,5%. Исчисленный налог за год: 8 млн.руб. х 1,5% = 120 тыс.руб. В регионе действует авансовая система платежей. Считаем сумму аванса: 120 тыс.руб. / 4 = 30 тыс.руб. в квартал. За 1, 2 и 3 кварталы уплачено авансов на 90 тыс.руб. (30 тыс.руб. х 3). Сумма к уплате налога на имущество за 4 квартал 2022 года — 30 тыс. руб. (120 тыс.руб. — 90 тыс.руб.).

Нужно учесть, что с 2022 года в годовую декларацию по налогу на имущество не нужно включать расчёты по объектам с кадастровой стоимостью. Таким образом, декларацию сдают только собственники объектов недвижимости, не входящих в кадастровый реестр. Это налогоплательщики ОСНО и ЕСХН (по некоторым возможным объектам).

Прекращение уплаты налога на имущество с 2024 года

Наряду с прочими изменениями, Федеральный закон от 31.07.2023 № 389-ФЗ с 2024 года дополняет действующий порядок прекращения уплаты налога при гибели и уничтожении облагаемого недвижимого имущества.

Сейчас обязанность организаций по уплате налога на имущество прекращается с первого числа месяца гибели или уничтожения объекта недвижимости, независимо от момента снятия его с учета (п. 4.1 ст. 382 НК РФ). Однако для того, чтобы прекратить обязанность по уплате налога с указанного момента, организация должна представить в налоговую инспекцию заявление о гибели или уничтожении объекта налогообложения. Данное заявление требуется подать по форме, утв. приказом ФНС от 16.07.2021 № ЕД-7-21/668@. К заявлению нужно приложить документы, подтверждающие факт гибели или уничтожения объекта налогообложения.

С 1 января 2024 года направлять в инспекцию заявление о гибели и уничтожении имущества больше не потребуется. Обязанность по уплате налога в любом случае прекратят с первого числа месяца гибели или уничтожения объекта недвижимости на основании сведений, полученных налоговым органом в рамках межведомственного взаимодействия.

Обратите внимание

Штрафы за несвоевременную подачу декларации или уплату налога

Штраф за несвоевременную сдачу декларации составит 5% от суммы налога с учетом штрафов за просрочку внесения платежа. При этом штраф не может быть больше 30% от суммы налога и меньше 1 тыс. рублей. Такой штраф взыщут, даже если организация должна была подать нулевую декларацию.

Если опоздать с уплатой налога, ФНС начислит пени на сумму задолженности. Рассчитать их размер можно по формуле: пени за просрочку уплаты налога (авансового платежа) = сумма, не уплаченная в бюджет × количество календарных дней просрочки × 1/300 × ставка рефинансирования ЦБ РФ.

Если опоздать с уплатой налога на 30 и более дней, пени начислят в повышенном размере: 1/150 ставки рефинансирования за каждый день.

Однако до 31 декабря 2023 года коэффициент рассчитывают только с коэффициентом 1/300 независимо от сроков просрочки уплаты налога.

Информация Федеральной налоговой службы от 2 августа 2023 г. «С 2024 года упрощается порядок уплаты налога на имущество организаций»

3 августа 2023

Опубликован Федеральный закон от 31.07.2023 N 389-ФЗ, которым внесены изменения в ст. 386 НК РФ, направленные на упрощение порядка уплаты налога на имущество организаций.

Так, с 2024 года юрлицам не потребуется представлять в налоговый орган уведомление об исчисленной сумме налога за истекший налоговый период (календарный год) в отношении объектов налогообложения, сведения о которых содержатся в налоговой декларации. К таковым относятся все объекты недвижимости, облагаемые налогом исходя из среднегодовой стоимости, и объекты недвижимости иностранных организаций, облагаемые налогом исходя из кадастровой стоимости.

Для этого законом предельный срок представления налоговой декларации перенесен с 25 марта на 25 февраля года, следующего за истекшим налоговым периодом. При этом не изменился предельный срок уплаты налога — не позднее 28 февраля года, следующего за истекшим налоговым периодом.

Кроме того, с 30 до 10 дней сокращен предельный срок рассмотрения УФНС России по субъекту РФ уведомления о порядке представления налоговой декларации в выбранную организацией налоговую инспекцию. Его вправе направить налогоплательщик, состоящий на учете в нескольких налоговых инспекциях на территории субъекта РФ по месту нахождения принадлежащих ему объектов недвижимости, налоговая база по которым определяется как среднегодовая стоимость (п. 1.1. ст. 386 НК РФ). При выявлении оснований, препятствующих применению указанного порядка представления налоговой декларации, налоговый орган по субъекту РФ информирует об этом налогоплательщика.

Уведомление о порядке представления налоговой декларации может направляться ежегодно до 1 февраля года, в котором применяется предусмотренный п. 1.1 ст. 386 НК РФ порядок представления налоговой декларации.