Наличие у контрагента цели неправомерного уменьшения налоговой обязанности по НДС

Исполнение обязанности по уплате налогов не предполагает возложения на налогоплательщика ответственности за действия всех организаций, участвующих в многостадийном процессе уплаты и перечисления налогов в бюджет.

Право налогоплательщика на налоговый вычет по налогу на добавленную стоимость не может быть обусловлено исполнением непосредственными контрагентами (продавцами, поставщиками) и предшествующими им лицами своей обязанности по уплате налога на добавленную стоимость, а также финансово-экономическим положением и поведением третьих лиц.

Вступление в отношения с хозяйствующим субъектом, обладающим экономическими ресурсами, достаточными для исполнения сделки самостоятельно либо с привлечением третьих лиц, обладающими такими ресурсами, дает разумно действующему налогоплательщику — покупателю основания ожидать, что сделка этим контрагентом будет исполнена надлежащим образом, а налоги при ее совершении — уплачены в бюджет. В подобной ситуации предполагается, что выбор контрагента отвечал условиям делового оборота, пока иное не будет доказано налоговым органом.

Таким образом, негативные последствия неисполнения контрагентом, ведущим экономическую деятельность, обязанности по уплате налога на добавленную стоимость в должном размере могут быть возложены на налогоплательщика в виде отказа ему в праве на применение вычетов сумм данного налога при условии, если налоговым органом будет доказано, что налогоплательщик:

- знал о налоговых правонарушениях, допущенных контрагентом (в том числе в отношении привлекаемых им поставщиков (субподрядчиков, соисполнителей), и

- извлекал выгоду из противоправного поведения контрагента за счёт причинения ущерба бюджету Российской Федерации.

Налоговым органам следует доказывать, что налогоплательщик знал о нарушениях, допущенных контрагентом, в частности, в силу отношений взаимозависимости или иной подконтрольности, либо ввиду установления согласованных действий между указанными лицами, направленных на неуплату налога.

Следует также учитывать, что получение выгоды налогоплательщиком может выражаться в установлении цены приобретения товаров (работ, услуг) в размере, который существенно ниже рыночной стоимости.

Как проверить контрагента

Компания обязана проверять контрагента. Для подтверждения должной осмотрительности рекомендуем зафиксировать порядок проведения проверки контрагента локально-нормативным актом и назначить ответственного.

Если компания докажет должную осмотрительность и то, что она не знала и не должна была знать, что контрагент — фирма-однодневка, то у налоговой не будет оснований для отказов в вычетах по НДС и расходах.

Если же инспекторы докажут, что компания знала о неблагонадежности и нарушениях контрагента и получала от этого выгоду — в вычетах по НДС и расходах откажут в полном объеме.

| Что насторожит ФНС | Как подтвердить |

| Компания не собрала сведения о партнере перед заключением сделки | Проверьте контрагента через сервисы ФНС. В открытом доступе вы можете найти выписки из ЕГРЮЛ, сведения о недействующих организациях, дисквалифицированных директорах и массовых адресах. Запросите у партнера сведения, которых нет в открытых источниках: учредительные документы, доверенности, лицензии.Полученные данные внесите в досье на контрагента. В него можно также включить скриншоты интернет-страниц с данными, визитки, рекламные проспекты, фото- и видеоматериалы, переписку, протоколы переговоров |

| Компания формально собрала данные о контрагенте, но не проанализировала сведения о нем | На основании собранных сведений оцените коммерческую привлекательность партнера, его деловую репутацию, платежеспособность, риски неисполнения обязательств |

| Сделка заключена с «технической» компанией, которая:не ведет реальную экономическую деятельность, не исполняет налоговые обязательства,не обладает необходимыми активами,выступает в качестве участника сделки по документам, оформленным от ее имени в противоправных целях | Проанализируйте контрагента по критериям ФНС, например:фактическое местонахождение контрагента, его производственных, складских, торговых площадей,наличие у контрагента производственных мощностей, квалифицированных кадров, имущества, лицензий, разрешений, свидетельств о членстве в СРО,контактные данные руководителя контрагента, его ответственных сотрудников;реклама контрагента в СМИ, сайт, рекомендации партнеров.По результатам проверки составьте отчет о благонадежности контрагента |

Узнать всё о контрагенте можно через — для поиска достаточно ИНН, адреса или названия компании. Чтобы сэкономить время и быть уверенными в безопасности сделок, вы можете полностью передать проверку контрагентов на аутсорсинг Главбух Ассистент. Эксперты подготовят для налоговиков подробные отчеты по сделкам и вовремя предупредят, если какие данные партнера изменятся. Услуги бухгалтеров, юристов и кадровика входят в каждый тариф — для вашего бизнеса.

Проверьте себя:

Чек-лист: документы от контрагентаСкачать

Чек-лист: проверка контрагентаСкачать

Скачайте готовые образцы документов, которые пригодятся вам для подтверждения должной осмотрительности, одним архивом.

Проверка субподрядчика

Внимание налоговой привлекут согласованные действия между заказчиком, подрядчиком и субподрядчиком, а также сделки, в которых заказчик и субподрядчик — взаимозависимые лица или субподрядчик подконтролен заказчику. Чтобы подтвердить должную осмотрительность, проверьте всех участников сделки: и подрядчика, и субподрядчика

Запросите у подрядчика доказательства того, что сделку исполнил именно тот субподрядчик, которого вы согласовали:

Чтобы подтвердить должную осмотрительность, проверьте всех участников сделки: и подрядчика, и субподрядчика. Запросите у подрядчика доказательства того, что сделку исполнил именно тот субподрядчик, которого вы согласовали:

- копии договоров, счетов-фактур и первички;

- протоколы переговоров между подрядчиком и субподрядчиком;

- лицензии и сертификаты субподрядчика;

- табели учета рабочего времени и штатное расписание и т.д.

В досье можете также включить рекомендации субподрядчика от организаций, которые работают с ним в аналогичной сфере.

В договоре подряда пропишите, что привлечь субподрядчиков можно только с вашего письменного разрешения.

Заключить договор с субподрядчиком помогут образцы:

Договор подряда с условием о привлечении субподрядчиковСкачать

Согласие на привлечение субподрядчиковСкачать

Отказ на привлечение субподрядчиковСкачать

Помощь адвоката по спорам с налоговой выгодой

Налоговые споры организаций обладают спецификой, для их сопровождения нужен большой объем знаний и практического опыта. Сопровождение налогового спора включает ряд необходимых действий – участие в рассмотрении жалобы налоговым органом, подготовки искового заявления и участия в процессе.

Налоговые споры организаций обладают спецификой, для их сопровождения нужен большой объем знаний и практического опыта. Сопровождение налогового спора включает ряд необходимых действий – участие в рассмотрении жалобы налоговым органом, подготовки искового заявления и участия в процессе.

Наш адвокат по налогам Екатеринбурга сопровождает налоговые споры с момента вынесения нежелательного решения до отмены решения судом. Кроме того, участие адвоката по налогам в проверке организации поможет минимизировать негативные последствия. Обратитесь за правовым сопровождением налоговой проверки к нашему адвокату.

Автор статьи:

адвокат, управляющий партнер АБ «Кацайлиди и партнеры»

Суд с налоговой по налоговой выгоде

Судебный порядок разрешения налоговых споров заключается в применении разделов АПК РФ об оспаривании ненормативного акта налоговой. Это может быть решение о доначислении налога, отказе в налоговом вычете и т. д.

Рассматриваются такие дела в порядке искового производства. При этом досудебный порядок оспаривания решения налоговой является обязательным.

В суд можно обратиться после отказа в удовлетворении апелляционной жалобы вышестоящим налоговым органом.

В суд по месту нахождения налоговой необходимо подать исковое заявление с требованиями об отмене решения налогового органа. В исковом заявлении необходимо указать основания, по которым решение является незаконным, а так же нормативную базу выводов истца и доказательства.

В случае отказа суда в отмене решения налогового органа, решение суда может быть обжаловано.

Изменение юридической квалификации операций

Налоговая обязанность может неправомерно уменьшаться путем искажения правовой квалификации операций в целях налогообложения по сравнению с квалификацией, соответствующей их подлинному экономическому содержанию, путем совершения, в частности, притворных сделок. При искажении правовой квалификации операций должна быть дана должная правовая оценка данным операциям на основе установления их подлинного экономического содержания с учётом оценки наличия в действиях налогоплательщика разумных экономических или иных причин и обстоятельств, свидетельствующих о его намерениях получить экономический эффект.

Налоговые последствия операций определяются исходя из надлежащей правовой квалификации этих операций (прикрываемых операций). Прикрывающие операции в целях налогообложения не учитываются.

Установление должной правовой квалификации операций производится исходя из их подлинного экономического содержания с учетом информации, имеющейся у налогового органа, а также информации, документов и возражений, представленных налогоплательщиком в ходе мероприятий налогового контроля и при рассмотрении материалов проверки.

Возможность получения налогоплательщиком того же результата экономической деятельности путем совершения иных не запрещенных законодательством сделок (операций) не является самостоятельным основанием для признания уменьшения налоговой обязанности неправомерным. Налогоплательщики вправе избирать вариант достижения результата экономической деятельности с учетом налоговых последствий, однако при реализации избранного варианта не должны присутствовать признаки искусственности, отсутствия хозяйственного смысла.

Сам по себе факт получения отрицательного экономического результатам по сделке не может рассматриваться как свидетельствующий об отсутствии деловой цели.

Методологическая или правовая ошибка, выражающаяся в неправильном применении норм права, повлекшая неверную квалификацию операций и оценку налоговых последствий их совершения, сама по себе не подлежит оценке в соответствии с пунктом 1 статьи 54.1 Кодекса. Соответственно, если налогоплательщиком, совершившим указанную ошибку, при этом не было допущено искажение в учете (отчетности) стоимостных, количественных и (или) иных параметров, характеризующих спорные операции и их экономическую суть (основание предоставления), то его действия, повлекшие неуплату или неполную уплату налога в результате такой ошибки, подлежат квалификации по пункту 1 статьи 122 Кодекса (неумышленное), а не по пункту 3 данной статьи (умышленное).

Как доказать налоговой обоснованность налоговой выгоды?

Основания, по которым снижена налоговая нагрузка, могут быть оценены проверяющим инспектором ненадлежащими основаниями, если уменьшение налога незаконным. Кроме того, выявление необоснованности налоговой выгоды может служить причиной отказа в получении налоговых льгот и вычетов.

Для оценки права на снижение налога, получение вычета или льготы инспекторы пользуются рекомендациями, изложенными ФНС в письме от 23.03.2017 года № ЕД-5-9/547:

- Ведение учета актов хозяйственной жизни. Сделка оформляется договорами, ее исполнение – первичной учетной документацией. Если документация подписана лицом, не имеющим на то прав, сделка может быть признана незаконным основанием для получения налоговой выгоды.

- Сделки с контрагентами. При исследовании документации налогоплательщика может быть выявлено создание формального документооборота с цепочкой контрагентов, заключение сделки с аффилированными лицами. Оба признака являются основанием для доначисления налога или отказа в налоговом вычете.

Кроме того, инспектору необходимо не только выявить, но и доказать, что организация оформила хозяйственные операции с целью получения налоговой выгоды. Иными словами –налогоплательщик действовал умышленно.

Такими доказательствами на практике выступают факты аффилированности лиц или подконтрольности лиц. Аффилированность или подконтрольность может быть юридической (один директор или учредитель, дробление бизнеса и т. д.), экономической (общий товарный знак и т. д.), или иной. Факты взаимозависимости организаций свидетельствуют о согласованности их действий, на их основании инспектор докажет нереальность сделки.

Для доказывания инспекцией могут быть запрошены документы, подтверждающие произведение действий по заключению сделки.Среди них:

- Документы, свидетельствующие о проявлении должной осмотрительности при выборе контрагента, исследовании рынка. Это любая документация, фиксирующая результаты поиска сотрудников организации исполнителя или заказчика.

- Деловая переписка.

Доказать нереальность сделки можно так же путем представления фактов, свидетельствующих о невозможности контрагентов исполнить сделку. К примеру, отсутствие необходимых товарных запасов на момент сделки.

Если отсутствуют факты, бесспорно указывающие на подконтрольность, инспекция может доказать недобросовестность налогоплательщика при заключении им сделки. На это указывает неосмотрительность при выборе контрагента, невыполнение соответствующей хозяйственной операции контрагентом.

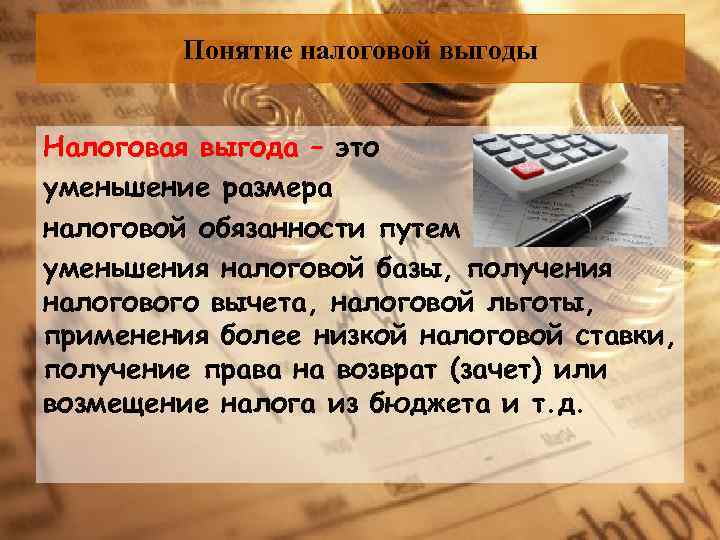

Часть 1Какие бывают виды налоговой выгоды

Налоговая выгода делится на законную и незаконную. Обычно она считается законной, пока не доказано обратное. Согласно закону, если кто-то, кто не имеет на то права, подписывает важные документы, или контрагент нарушает налоговые правила, или даже если тот же результат достигается другими законными способами, это не означает, что уменьшение налогов или налоги были урезаны незаконно. Арбитражный суд в России соглашается с такой точкой зрения: если человек, который платит налоги, предоставляет все нужные документы для получения налоговых выгод, и служба не может доказать, что эти документы ложные или противоречивые, то такие налоговые выгоды считаются законными.

Для признания налоговой выгоды законной необходимо выполнение трех критериев:

- Документация должна отражать реальные экономические операции, исключая фальсификацию.

- Главная цель сделки или операции не должна быть такой, чтобы избежать уплаты налогов. То есть, нельзя специально создавать сделку или действие, чтобы не платить налоги, включая их неполное погашение, или, чтобы получить деньги обратно от налоговой службы.

- Договорные обязательства по любой сделке должны выполняться лицом, подписавшим договор с налогоплательщиком. Если обязательства передаются другому лицу, это должно быть сделано согласно условиям договора или в рамках законных положений.

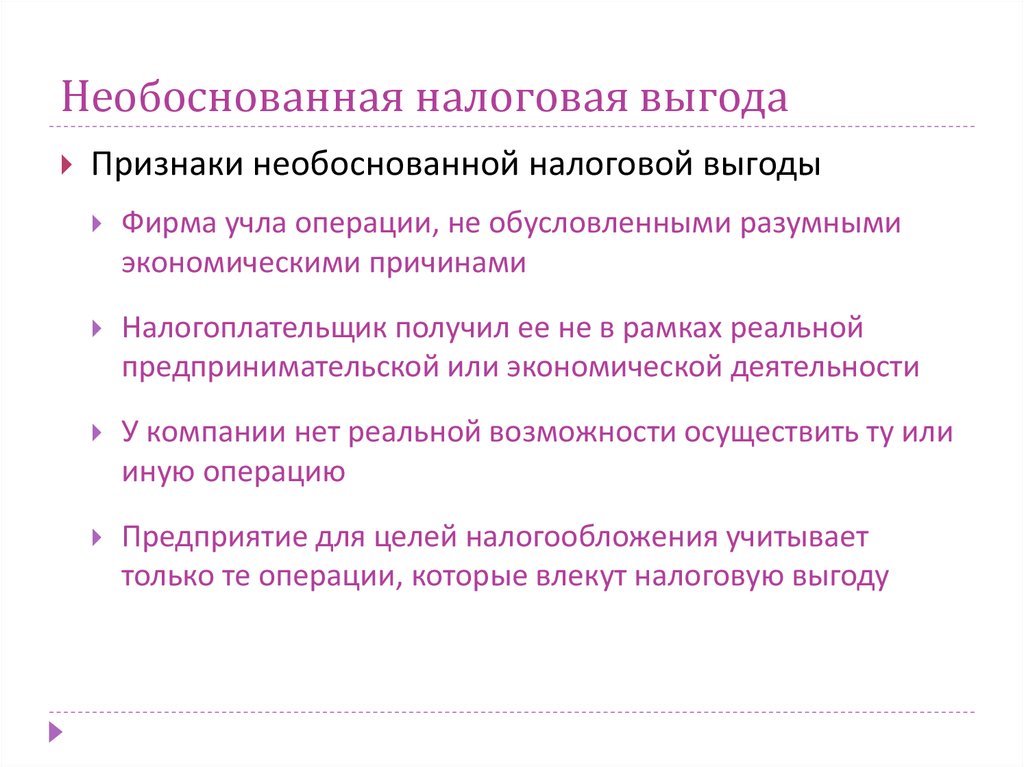

Нарушение хотя бы одного из условий может привести к признанию налоговой выгоды как незаконной. Законодательство предусматривает широкое толкование признаков незаконной налоговой выгоды. В Постановлении Пленума ВАС РФ более подробно описываются признаки того, что налоговая выгода необоснованна:

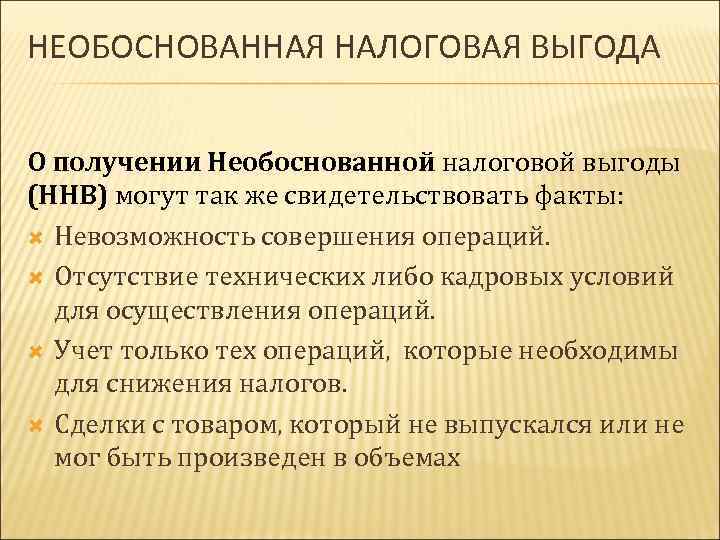

- Невозможность реального осуществления операций налогоплательщиком из-за ограничений по времени, местоположению, имуществу или ресурсам. То есть, если налогоплательщик не может действительно провести необходимые операции из-за ограничений во времени, местоположении или доступных ресурсах.

- Если у налогоплательщика нет ключевых ресурсов, включая управленческий и технический персонал, основные средства, производственные активы, складские помещения или транспорт, это указывает на невозможность осуществления операций.

- Если налогоплательщик фиксирует только те операции, которые приносят налоговые преимущества, игнорируя другие важные операции, требуемые для его вида деятельности, это может быть неправомерным.

- Если налогоплательщик осуществляет сделки с товарами, которые на деле не были изготовлены или не могли быть получены в заявленном объеме, это считается неправомерным.

Недобросовестное поведение контрагента само по себе не является достаточным основанием для того, чтобы считать налоговую выгоду незаконной. Она считается необоснованной только в случае, если она возникла из-за фиктивных сделок, то есть таких, которые существуют только на бумаге, и основная цель этих сделок — получить налоговые льготы, или если происходит подмена одной из сторон сделки.

Проблемы применения доктрины необоснованной налоговой выгоды к продавцам продукции

В последнее время дела об определении выручки продавца на основании расходов конечного покупателя на приобретение товаров при их перепродаже через цепочку фирм-однодневок приобрели массовый характер (см. врезку ниже). Такой подход получил одобрение в нескольких судебных актах ВС РФ3 и письмом ФНС России от 17.07.2015 № СА-4-7/12693@ доведен до сведения нижестоящих налоговых органов.

Между тем у рассмотренных ВС РФ дел есть важное отличие от судебных актов по приведенному выше спору. В этих делах суды, признавая решения инспекций о доначислении налогов продавцам продукции обоснованными, все же устанавливали фактическую подконтрольность финансово-хозяйственной деятельности «проблемного первого покупателя» именно продавцу продукции и доначисляли налоги, не исходя из средних цен реализации другим покупателям, а на основании расходов конечного покупателя

Из недавно принятых СКЭС ВС РФ судебных актов обращает на себя внимание Определение от 29.03.2018 по делу № А04-9989/2016 ИП Бурдинского А.В. Инспекция установила, что предприниматель, применявший общую систему налогообложения, реализовывал товар взаимозависимому контрагенту, на которого распространялся специальный налоговый режим, по ценам ниже, чем не взаимозависимым с ним контрагентам

При этом диапазон расхождений цен в пользу взаимозависимого контрагента составлял от 11 до 52%. Налоговый орган расценил эти обстоятельства как действия, направленные на получение предпринимателем необоснованной налоговой выгоды путем занижения базы по НДФЛ и НДС. В результате инспекция для целей налогообложения доходов ИП по сделкам с взаимозависимым контрагентом определила их расчетным путем с применением элементов метода цены последующей реализации из расчета минимального интервала торговой наценки взаимозависимого контрагента

Инспекция установила, что предприниматель, применявший общую систему налогообложения, реализовывал товар взаимозависимому контрагенту, на которого распространялся специальный налоговый режим, по ценам ниже, чем не взаимозависимым с ним контрагентам. При этом диапазон расхождений цен в пользу взаимозависимого контрагента составлял от 11 до 52%. Налоговый орган расценил эти обстоятельства как действия, направленные на получение предпринимателем необоснованной налоговой выгоды путем занижения базы по НДФЛ и НДС. В результате инспекция для целей налогообложения доходов ИП по сделкам с взаимозависимым контрагентом определила их расчетным путем с применением элементов метода цены последующей реализации из расчета минимального интервала торговой наценки взаимозависимого контрагента.

Суды трех инстанций поддержали инспекцию, но СКЭС отменила судебные акты и признала решение налогового органа недействительным. Коллегия указала, что, поскольку судебный контроль не призван проверять экономическую целесообразность решений, принимаемых субъектами предпринимательской деятельности, отличие примененной налогоплательщиком цены от уровня цен, обычно используемых по идентичным (однородным) товарам, работам или услугам другими участниками гражданского оборота, не может служить самостоятельным основанием для вывода о получении налогоплательщиком необоснованной налоговой выгоды, возникновении у него недоимки, определяемой исходя из установленной ценовой разницы.

Если налоговый орган оспаривает соответствие отраженной в налоговом учете операции ее действительному экономическому смыслу, то многократное отклонение цены сделки от рыночного уровня может учитываться как один из признаков получения необоснованной налоговой выгоды в совокупности и во взаимосвязи с иными обстоятельствами, порочащими деловую цель сделки (взаимозависимость сторон сделки, создание организации незадолго до совершения хозяйственной операции, использование особых форм расчетов и сроков платежей и т. п.). Установленное по результатам налоговой проверки отклонение цен по спорным сделкам в диапазоне от 11 до 52% не является многократным по сравнению с ценами на аналогичный товар по сделкам предпринимателя с другими контрагентами.

Интересно, что в первом приведенном нами деле о доначислении налогов АО «Камышинский стеклотарный завод» судья ВС РФ, отказавший в передаче дела в Коллегию, занял противоположную позицию, несмотря на то что отклонение цен было еще меньше (3–30%) и решением налогового органа налоги доначислены продавцу, а не конечному налоговому выгодоприобретателю.

Необоснованная налогова выгода в судебных разъяснениях

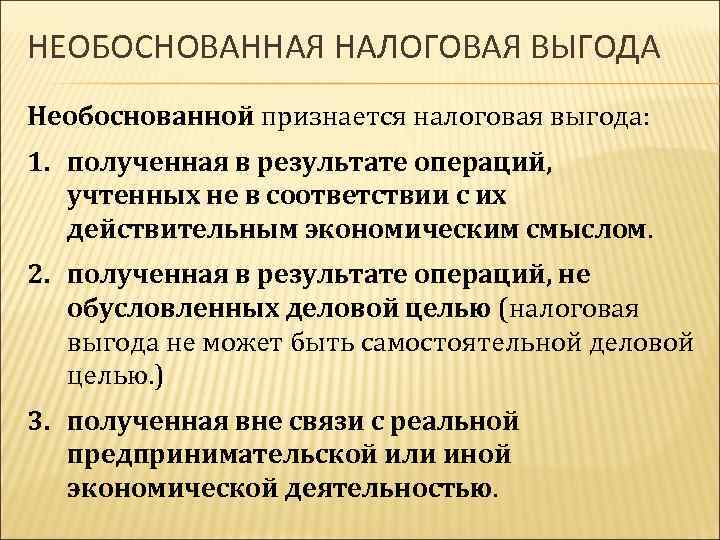

Налоговая выгода может быть признана необоснованной, в частности, в случаях, если для целей налогообложения учтены операции не в соответствии с их действительным экономическим смыслом или учтены операции, не обусловленные разумными экономическими или иными причинами (целями делового характера) (п. 3 Постановления Пленума ВАС РФ от 12.10.2006 N 53 «Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды»).

Налоговая выгода не может быть признана обоснованной, если получена налогоплательщиком вне связи с осуществлением реальной предпринимательской или иной экономической деятельности.

При этом следует учитывать, что возможность

достижения того же экономического результата с меньшей налоговой

выгодой, полученной налогоплательщиком путем совершения других

предусмотренных или не запрещенных законом операций, не является

основанием для признания налоговой выгоды необоснованной (п. 4 Постановления Пленума ВАС РФ от 12.10.2006 N 53 «Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды»).

О необоснованности налоговой выгоды могут также

свидетельствовать подтвержденные доказательствами доводы налогового

органа о наличии следующих обстоятельств:

— невозможность реального осуществления

налогоплательщиком указанных операций с учетом времени, места

нахождения имущества или объема материальных ресурсов, экономически

необходимых для производства товаров, выполнения работ или оказания

услуг;

— отсутствие необходимых условий для достижения

результатов соответствующей экономической деятельности в силу

отсутствия управленческого или технического персонала, основных

средств, производственных активов, складских помещений, транспортных

средств;

— учет для целей налогообложения только тех

хозяйственных операций, которые непосредственно связаны с

возникновением налоговой выгоды, если для данного вида деятельности

также требуется совершение и учет иных хозяйственных операций;

— совершение операций с товаром, который не

производился или не мог быть произведен в объеме, указанном

налогоплательщиком в документах бухгалтерского учета.

В случае наличия особых форм расчетов и сроков

платежей, свидетельствующих о групповой согласованности операций,

суду необходимо исследовать, обусловлены ли они разумными

экономическими или иными причинами (деловыми целями) (п. 5 Постановления Пленума ВАС РФ от 12.10.2006 N 53 «Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды»).

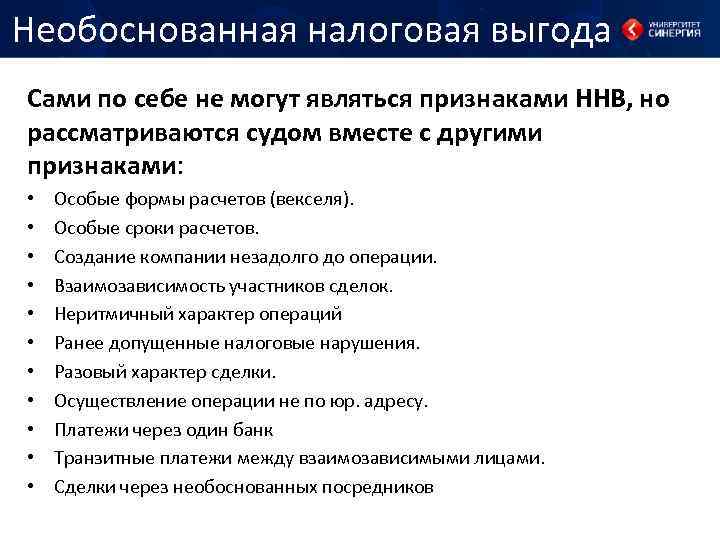

Судам необходимо иметь в виду, что следующие

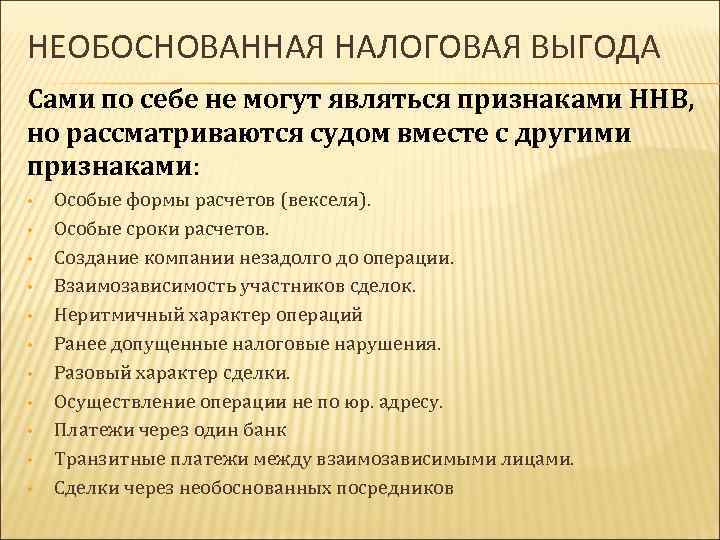

обстоятельства сами по себе не могут служить основанием для

признания налоговой выгоды необоснованной:

— создание организации незадолго до совершения

хозяйственной операции;

— взаимозависимость участников сделок;

— неритмичный характер хозяйственных операций;

— нарушение налогового законодательства в

прошлом;

— разовый характер операции;

— осуществление операции не по месту нахождения

налогоплательщика;

— осуществление расчетов с использованием

одного банка;

— осуществление транзитных платежей между

участниками взаимосвязанных хозяйственных операций;

— использование посредников при осуществлении

хозяйственных операций.

Однако эти обстоятельства в совокупности и

взаимосвязи с иными обстоятельствами, в частности, указанными в п. 5

Постановления, могут быть признаны обстоятельствами,

свидетельствующими о получении налогоплательщиком необоснованной

налоговой выгоды (п. 6 Постановления Пленума ВАС РФ от 12.10.2006 N 53 «Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды»).

Признание судом налоговой выгоды необоснованной

влечет отказ в удовлетворении требований налогоплательщиков,

связанных с ее получением.

При этом судам следует иметь в виду, что

признание налоговой выгоды необоснованной не должно затрагивать иные

права налогоплательщика, предусмотренные законодательством о налогах

и сборах (п. 11 Постановления Пленума ВАС РФ от 12.10.2006 N 53 «Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды»).

Часть 2Что не так с «необоснованной налоговой выгодой»

Она связана с определением законных границ. Это не об ограничении прав налогоплательщиков в их предпринимательской деятельности, а об установлении предела, при превышении которого нарушаются государственные интересы. Хотя само понятие налоговой выгоды отсутствует в Налоговом кодексе РФ, оно введено в судебной практике через Постановление Пленума №53 как инструмент противодействия злоупотреблениям правом.

Статья 54.1 Налогового кодекса РФ устанавливает границы для налоговой выгоды, требуя, чтобы она соответствовала правилам кодекса и не превышала законные пределы, ограничивая тем самым действия налогоплательщиков.