Транспортный налог для юридических лиц

Как уже упоминалось выше, выплаты по транспортному налогу должны производиться не только простыми обывателями, то есть гражданами нашей страны, но также организациями, правовой формой которых является юридическое лицо.

Компании тоже могут являться владельцами транспортных средств, которые находятся у них на балансе. Иными словами, выплаты должны совершать компании, прошедшие регистрационную процедуру в государственной автомобильной инспекции

При этом не важно, владеют ли они машиной или иным автотранспортным средством.

Даже если зарегистрированный автомобиль по прямому назначению не используется, и просто простаивает в гараже, не принося дохода, до тех пор, пока он не будет списан с использования, пройдя соответствующую официальную процедуру, придется вносить в казну транспортный налог.

Чаще всего начисление сбора производится на автомобили легковые и грузовые. Кроме того, часто фирмы используют автобусы для перевозки сотрудников или клиентов. Однако, если компания имеет специфическую направленность основной деятельности, ей придется выплачивать сборы и с иных разновидностей средств передвижения.

Так, яхт-клубы предоставляют клиентам в аренду лодки, катера, яхты, следовательно, за каждое наименование они обязаны отчислять государству налог на транспорт по установленным ставкам

По сравнению с обычными гражданами, получающими в конце налогового периода уведомления от Федеральной налоговой службы, организации обязаны самостоятельно производить полагающиеся расчеты и определять величину отчислений. Полученные сведения вносят в декларационный бланк, который затем передается на проверку в налоговый орган, регистрировавший ранее юридическое лицо.

Прием документов стартует не раньше, чем наступит первое число февраля последующего за отчетным года. Поскольку налог имеет характер местного сбора, власти конкретного субъекта имеют право на введение платежей авансового характера, которые требуется вносить в государственную казну каждые три месяца работы организации.

Поскольку компании обязаны самостоятельно рассчитывать сумму налогового сбора, а не ждать получения уведомления, бухгалтеру компании необходимо разбираться в методе исчисления и знать, как применять формулу расчета.

Обращаем ваше внимание, что, как и в случае с личным транспортом граждан, для получения искомой налоговой величины необходимо знать следующие элементы:

- величину ставки налогообложения;

- количество лошадиных сил или иных единиц измерения мощности двигателя;

- временной срок, в течение которого компания владеет транспортом;

- необходимо ли в каждом конкретном случае осуществлять применение повышающих коэффициентов.

Приведем пример. Компания ООО «Дик и К» имеет во владении автомобиль знаменитой немецкой марки «BMW». Выпущено искомое средство передвижения в 2015 году. Мощность его двигателя составляет 102 «лошади». Цена наименования составила полтора миллиона российских рублей. Это означает, что применение повышающего коэффициента не будет производиться. Компания находится и ведет деятельность в славном городе Екатеринбурге. Актуальная ставка для него на 2017 год составила 9,4. Согласно имеющимся условиям, необходимо умножить мощность двигателя на искомую ставку. В итоге мы получаем налог, равный 959 рублям.

Посмотрим второй пример. Компания «Люк и К» купила весной, в марте текущего года, машину, маркой которой является знаменитый «Мерседес». Наименование было куплено не с рук, а прямо из салона. Мощность мотора искомого средства передвижения составила 140 лошадиных сил. Цена такого «железного коня» оказалась весьма высокой. Она равна 3 миллионам 200 тысяч рублей. Как видите, стоимость автомобиля является основанием для применения повышающего коэффициента. Эта компания также находится в Екатеринбурге, ставка для транспортного налога в котором является фиксированной и составляет 9,4 единицы российской валюты. Получается, с учетом того, что автомобиль не находился во владении полный год, а был приобретен в марте, итоговая величина, полагающаяся к отчислению в бюджет, составила 1 тысячу 645 рублей.

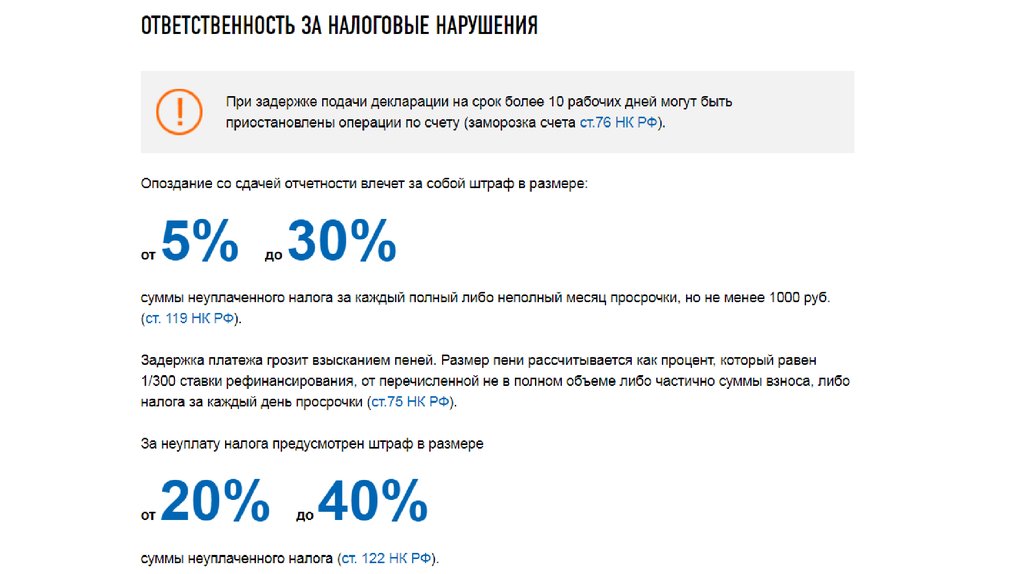

Как наказывают организации-неплательщиков транспортного налога, какие штрафы и санкции

За непредставление налоговой декларации по транспортному налогу статьей 119 НК РФ предусмотрен штраф от 1000 рублей и выше. В случае неуплаты налогов (транспортного налога и налога на доходы физических лиц) в установленный срок применяются налоговые санкции. Сумма взыскания зависит от срока просрочки и суммы налога.

Налогоплательщику налоговым органом направляется требование об уплате суммы недоимки.

При не выполнении данного требования, в соответствии со статьей 48 НК РФ производится взыскание неуплаченной суммы налога в судебном порядке за счет имущества должника. При этом, с граждан, в отношении которых проводится исполнительное производство по взысканию задолженности по налогам и сборам судебными приставами взимаются дополнительные платежи, связанные с рассмотрением дела в мировом суде и исполнительным производством.

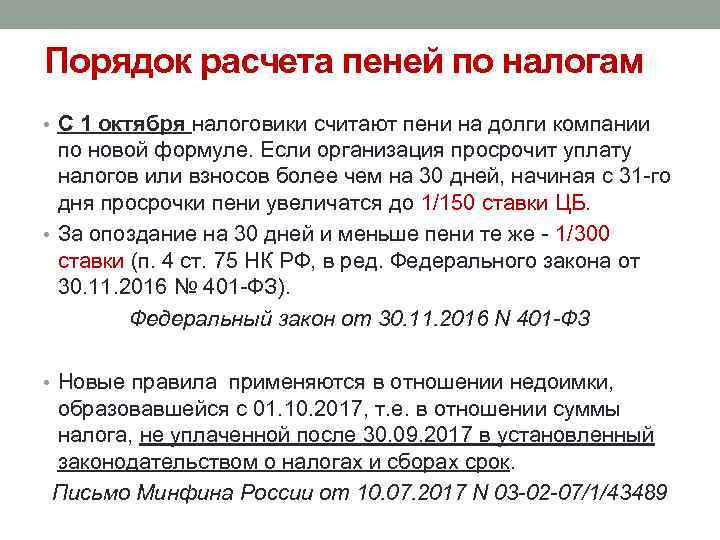

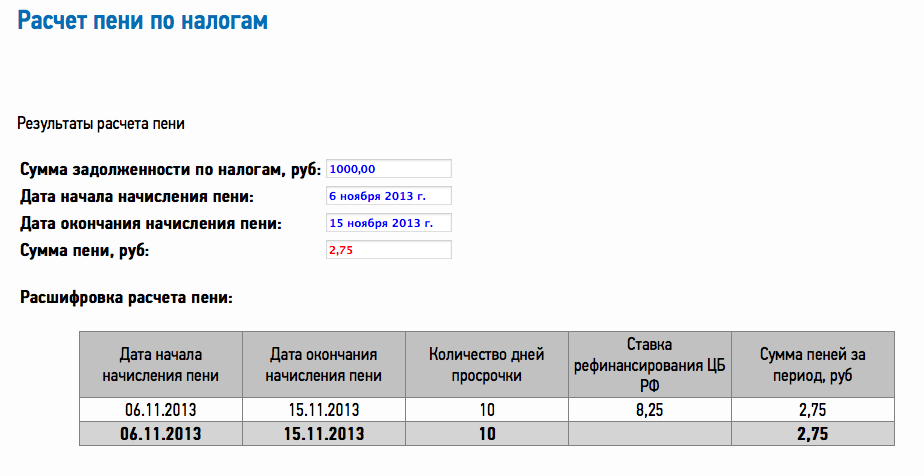

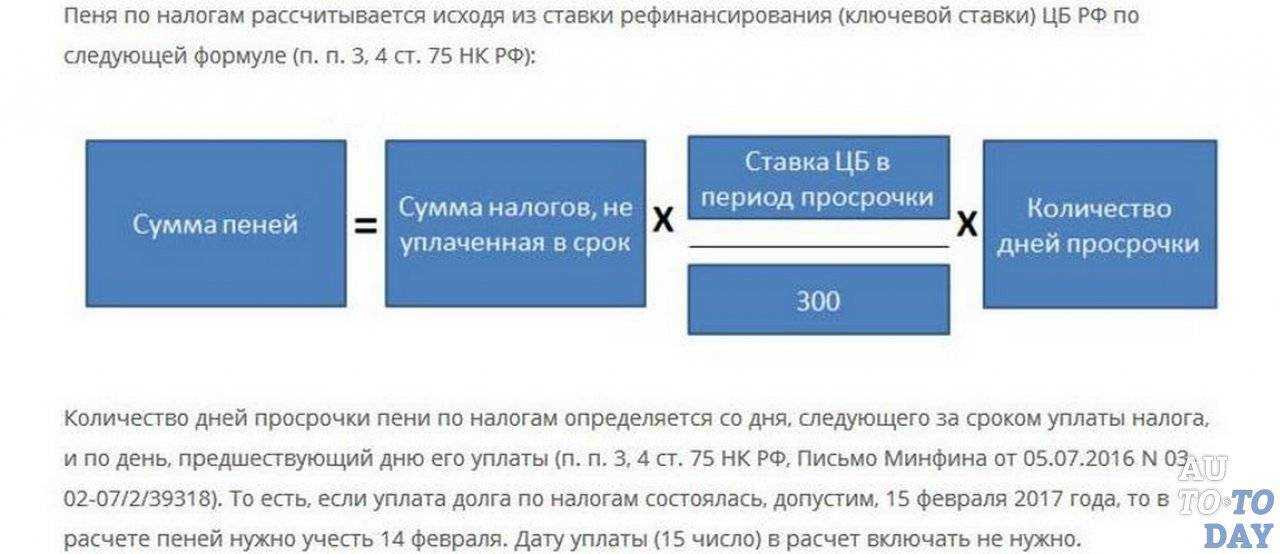

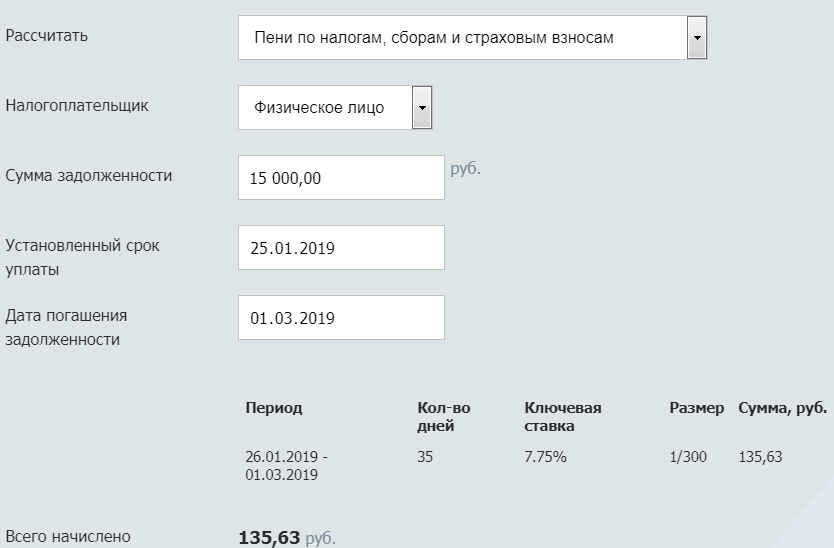

Кроме того, при несвоевременной уплате налогов, на сумму не уплаченных налогов и сборов ежедневно, в соответствии со ст.75 НК РФ начисляется пеня.

То есть, при несвоевременной уплате налогов и сборов у налогоплательщиков значительно увеличивается сумма обязательных платежей, подлежащих уплате в бюджет.

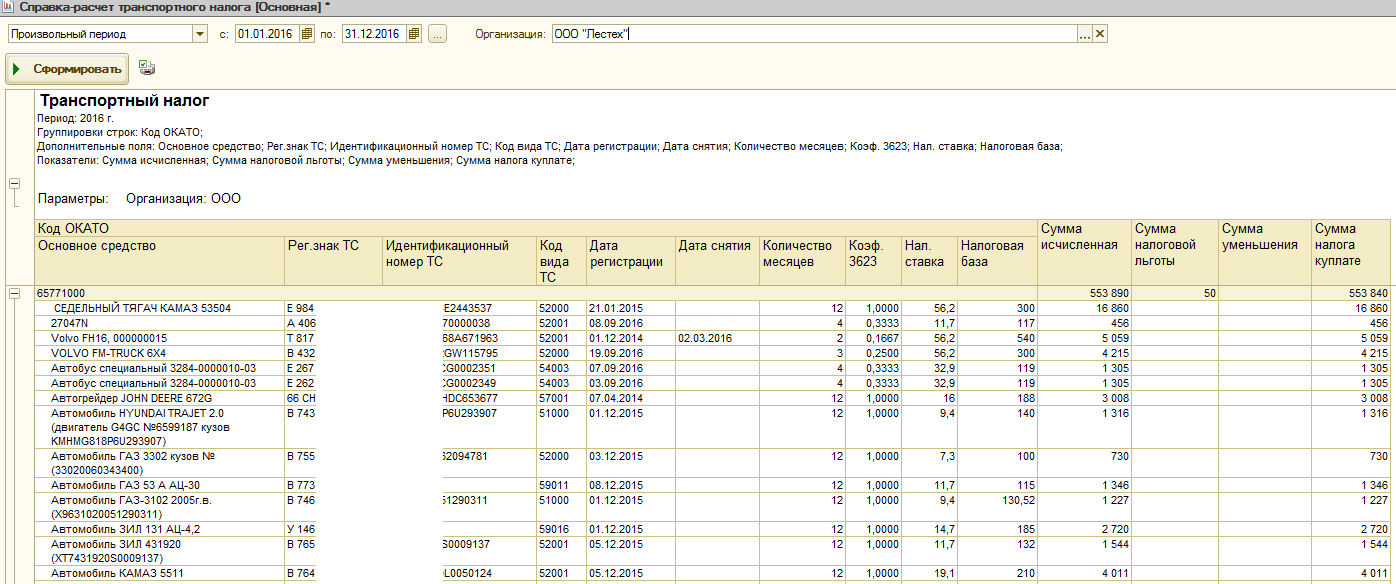

Настройка транспортного налога в 1С

Установите или проверьте настройки транспортного налога (Главное — Налоги и отчеты — Транспортный налог). Рассмотрим заполнение каждой ссылки.

Регистрация транспортных средств

Проверьте карточку регистрации транспортных средств (ТС), которые были в собственности с начала года.

В нашем примере по данному автомобилю организация применяет льготу в виде освобождения от транспортного налога. В форме указано:

- Налоговая льгота — Освобождение от налогообложения;

- Код налоговой льготы — выбирается из списка код для льготы, устанавливаемой законами Субъектов РФ.

После настройки льготы по транспортному налогу под полем Код налоговой льготы появляется ссылка, чтобы заполнить Заявление на льготу в налоговый орган.

Создайте новую запись Регистрация транспортного средства для ТС, зарегистрированных в ГИБДД в 4 квартале.

Ставки

Ставки транспортного налога устанавливаются законами регионов и, как правило, не пересматриваются в течение налогового периода. В 1С ставки по транспортному налогу обновляются автоматически.

Уплата авансовых платежей

Проверьте настройки авансовых платежей для каждого региона по месту регистрации ТС. Если флаг Уплачиваются авансы установлен, исчисленный налог за год будет уменьшен на исчисленные авансовые платежи за 1, 2, 3 кварталы.

В настройках выберите год (по состоянию на) и при необходимости установите флаг Уплачиваются авансы.

Порядок расчёта и уплаты транспортного налога

Сумму платежа считают по тому же принципу, что в прошлом году. Нужно применить формулу:

Налоговая база × Ставка налога × 1/4 × Коэффициент Кв × Коэффициент Кп

Где:

- Налоговая база — это основная характеристика транспортного средства. Например, мощность его двигателя в лошадиных силах, валовая вместимость для водного несамоходного ТС. Полная классификация подробно описана в статье 359 Налогового кодекса

- Ставка налога — тариф, который применяется в конкретном субъекте. Существуют базовые ставки, на которые региональные власти опираются при установке собственных. Узнать тариф можно на официальном портале Налоговой службы, выбрав нужный субъект¼ — используют в расчёте авансов, к годовому платежу не применяется

- Коэффициент Кв — коэффициент владения ТС в году, за который бизнес считает платёж. Его включают в расчёт, если транспорт поставили на учёт или сняли с него в отчётном/налоговом периоде

- Коэффициент Кп — повышающий коэффициент, который используют в расчётах платежей за легковые автомобили стоимостью менее 10 миллионов

Так рассчитываются платежи за каждое отдельное транспортное средство. В конце налогового периода нужно рассчитать итоговый налог, сравнить с суммой уже уплаченных авансов и доплатить разницу, если авансовых платежей было недостаточно.

Пример. Компания «Рассвет» работает в Москве. Она владеет автомобилем Ford Focus 2018 года выпуска. Мощность двигателя — 150 л.с. Топливо — бензин.

Произведём расчёт платежа:

- налоговая ставка для автомобилей с мощностью двигателя от 100,01 до 150,00 л.с. в Московской области — 34 рубля;

- машина стоит меньше 10 миллионов, поэтому повышающий коэффициент применять не нужно;

- в течение всего налогового периода машина стояла на учёте, поэтому коэффициент владения тут также не применяется.

Авансовый платёж составит = 150 л. с. x 34 руб. x 1/4 = 1 275 рублей

Когда платить транспортный налог за 1 квартал 2024 года

Транспортный налог — это региональный платёж. Именно местные власти в субъектах раньше устанавливали порядок и крайние сроки уплаты и для авансов, если они предусматривались, и для итогового годового платежа. В 2021 году ввели изменения — уплату налога стали производить в единый срок, установленный на федеральном уровне.

В 2023 году налоговая система снова претерпела изменения, которые коснулись большинства платежей. Начал действовать Единый налоговый платёж — налоги, взносы, сборы и многие другие платежи теперь уплачивают с Единого счёта в один срок.

Но в прошлом году бизнес мог выбрать, как будет перечислять транспортный налог — в рамках ЕНП с предварительными уведомлениями или отдельными платежами. В 2024 году правила изменили, и теперь все компании платят транспортный налог только с Единого налогового счёта.

Сроки действуют такие:

- для авансовых платежей — 28 число месяца, идущего за кварталом;

- для годового налога — 28 февраля года, идущего за отчётным.

Для дедлайнов действует правило переноса, как и в отношении прочих платежей. Если крайний срок — это нерабочий день или выходной, уплату можно произвести в ближайшую рабочую дату.

Так, срок уплаты транспортного налога за 1 квартал — 2 мая.

Налоговая инспекция присылает плательщикам сообщения, в которых указана сумма рассчитанного налога за год. Но это не избавляет компании от обязанности считать платежи самостоятельно — им придётся это делать, если в их регионе установлены авансы. Сообщение от инспекции тут стоит рассматривать, как подсказку, на которую можно опираться при расчётах, чтобы точно не ошибиться.

С 2020 года бизнес не отчитывается по транспортному налогу в декларациях. Обычно налоговая из отчётности бизнеса понимает, сколько средств направить на те или иные платежи. Но если отчётность подаётся после срока уплаты или, как в данном случае, не подаётся вообще — бизнесу нужно заранее высылать уведомления об отдельных платежах.

Для уведомлений по транспортному налогу дедлайны такие:

- о размере авансов — 25 число месяца, идущего за отчётным кварталом;

- о годовом платеже — 25 февраля, следующее за отчётным годом.

Если в субъекте не установлен порядок уплаты авансов, бизнес просто платит налог по итогам года, предварительно подав уведомление за три дня.

Льготы

Компания лишается льгот на транспортный налог, если платеж внесет не собственник организации. Уточнен перечень документов подтверждающих льготы, к ним относится:

- отчет о платежах в бумажной или электронной форме;

- отчет из личного кабинета с портала Платон, при условии наличия квалифицированной электронно-цифровой подписи.

Кто освобождены от уплаты транспортного налога и имеет льготы? Владельцы электромобилей должны вздохнуть с облегчением ведь для них отменена уплата налога на авто в полной мере. Освобождены также:

- инвалиды, автомобиль которых имеет мощность меньше 10 л.с.;

- тракторы, комбайны и другие транспортные средства, указанные в п. 2 ст. 358 НК РФ.

Калькулятор транспортного налога предоставлен сайтом calcus.ru

Порядок и срок оплаты транспортного налога для физических лиц в 2024 году

Ежегодно сроки и порядок оплаты пошлины меняются. Изменения по транспортному налогу в 2024 году для физических лиц пока не приняты, поэтому остается ориентироваться на положения 2023 года.

Физические лица обязаны совершать оплату в установленные сроки. В настоящее время остается действительной дата 1 декабря года. Именно в этот срок требуется уплатить налог за предыдущий год. Так, пошлина за 2022 год оплачивается в начале последнего месяца 2023 года. Оплата производится по уведомлению от налоговой организации, которая в документе фиксирует сроки и сумму платежа. В документе указывают объект, облагаемый пошлиной. Если гражданин не получил уведомления, то он должен самостоятельно сообщить об этом в налоговый орган. Дата оповещения – не позднее 31 декабря. Срок закреплен на уровне федерального закона. Он считается единым во всей стране.

Как рассчитать транспортный налог в 2024 году

Для расчета налога используется формула или специальный калькулятор, который можно найти в интернете. Она учитывает несколько параметров:

- размер ставки;

- налоговую базу;

- время владения;

- повышающий коэффициент.

Для расчета размера пошлины требуется перемножить перечисленные в списке множители. Время использования транспортного средства отражает тот промежуток времени, в который автомобиль остается во владениях у физического лица. Показатель определяется в месяцах и делится на 12. Таким образом, ставка определяется особенностями личного средства передвижения, его характеристиками и регионом, в котором зарегистрировано физическое лицо.

Региональные органы не могут менять налог более чем в 10 раз.

Ставки и повышающие коэффициенты

Ставка определяется основными параметрами автомобиля, которые включают его мощность, вместимость, дату выпуска и категорию. Рост ставки из-за увеличения мощности может варьировать в разных регионах на несколько рублей.

В расчетной формуле фигурирует налоговая база, которая и отражает мощность средства передвижения. Показатель выражен в лошадиных силах.

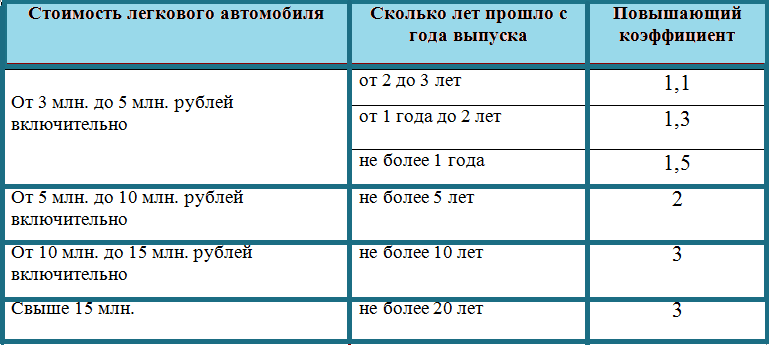

Коэффициент связан с возрастом и стоимостью автомобиля. Показатель считается применимым только к тем транспортным средствам, которые стоят выше 10 млн рублей и выпущены не раньше, чем 10 лет назад. Ежегодно Минпромторг утверждает перечень транспортны средств с ценой выше 10 000 000 рублей. В 2023 году в этом списке расположилось около 173 автомобиля.

Повышающий коэффициент в большинстве случаев равен 3. Если возраст автомобиля превышает 10 или 20 лет, то коэффициент не используется для расчетов.

Для легковых автомобилей ставки в зависимости о мощности двигателя следующие:

- менее 100 л.с. – 2,5 рубля;

- менее 150 л.с. – 3,5 рублей;

- менее 200 л.с. – 5 рублей;

- менее 250 л.с. – 7,5 рублей;

- более 250 л.с. – 15 рублей.

Бесплатная парковка для электромобилей в Москве в 2024 году

В ряде российских регионов владельцу электромобиля предлагаются бонусы в виде бесплатного парковочного места или бесплатной подзарядки. Образцом в этом отношении становится Москва, и стоит ожидать, что опыт столицы со временем будет перенят многими другими крупными, а затем и небольшими городами страны.

Первая электрозарядная станция в самом большом мегаполисе России появилась в 2015 году. Сейчас их около 400, и число продолжает увеличиваться.

Зарядные терминалы, находящиеся на территории Москвы, принадлежат разным организациям – Мосэнерго, МОЭСК (Россети), МГТС, «Энергия Москвы».

Все они предлагают возможность бесплатной «электрозаправки». Для этого необходимо оформить специальные клиентские карточки, а для пользования станциями «Энергия Москвы» следует скачать мобильное приложение («Московский транспорт»).

При этом для бесплатного использования доступны и «медленные» и «быстрые» терминалы, а пользоваться ими могут также владельцы последовательных гибридов, которые приравниваются к электромобилям. Другим типам гибридов тоже можно бесплатно подзарядиться, но на них не распространяется льгота, касающаяся бесплатной стоянки.

Парковка, за которую не придется платить – это отличный бонус, который в Москве предоставляется любому электрокару на любой муниципальной стоянке в любой тарифной зоне.

Бесплатно парковать свои электрические транспортные средства можно и на специально оборудованных зарядными станциями стоянках, принадлежащих «Энергии Москвы».

К слову, такая возможность в российской столице предоставляется собственникам электрических машин уже много лет, причем пользоваться ею можно без оформления каких-либо карточек и пропусков.

Как определить бесплатную парковку для электромобилей?

Фото: Мобильный репортер/ АГН “Москва”

Фото: Мобильный репортер/ АГН “Москва”

Если вы желаете бесплатно припарковать свой электрокар на месте, предназначенном исключительно для «электричек» и plug-in-гибридов, вам останется найти знак «Место стоянки» (6.4) с дополнительной информационной табличкой (8.4.3.1), означающей электромобили и гибридные авто, подзаряжающиеся от внешнего источника.

Встречаются и другие обозначения и таблички, указывающие на место стоянки электрического транспортного средства, в том числе в виде специальной дорожной разметки.

На таких парковочных местах имеют право находиться только вышеупомянутые автомобили. Если там окажется авто с ДВС или не подзаряжаемый гибрид, его владельцу грозит эвакуация на машины на штрафстоянку и штрафное взыскание в размере 3000 рублей.

Нормативное регулирование

Транспортный налог исчисляется и уплачивается, в соответствии с законодательством региона, где организация стоит на учете в ИФНС в качестве налогоплательщика по зарегистрированным на нее транспортным средствам (ТС).

Общая формула расчета:

где

- Кп — повышающий коэффициент для дорогостоящих авто;

- Кв — коэффициент владения ТС, если транспорт был зарегистрирован на организацию неполный налоговый (отчетный) период;

- Кл — коэффициент использования льготы, если льгота применяется неполный налоговый (отчетный) период.

За 2023 год транспортный налог уплачивается в составе ЕНП — до 28.02.2024 (п. 1 ст. 363 НК РФ).

Срок подачи уведомления — до 26.02.2024 (перенос с 25.02.2024).

Перспективы электромобилей

В 2025 году в Норвегии будут запрещены автомобили с двигателями внутреннего сгорания, а в Нидерландах уже не удастся купить новую машину с бензиновым или дизельным мотором. В 2030 году запрет на ДВС вводится в Германии, а в 2040-ом продавать технику, генерирующую вредные выбросы, запретят в Англии и во Франции. Еще один показательный факт: в 2025 году в Китае 80% всех производимых машин будут электрическими и, видя сегодня возможности автомобильной отрасли КНР, никаких сомнений в достижении ею этих целей не возникает. Как нет и доводов, которые бы оспаривали утверждение о том, что будущее – за электромобилями!

Начисление транспортного налога в Федеральной налоговой службе (ФНС) в 2024 году

Также, если у вас есть зарегистрированный личный кабинет налогоплательщика, то поиск налогов на автомобиль на налог.ру в разы упрощается, ведь уведомление по транспортному налогу будет отображено в вашем аккаунте. Данный способ удобен тем, что для уплаты сбора нет необходимости собирать кучу информации, нужно будет лишь заполнить некоторые приведенные формы, так как вся необходимая информация, а также ваши личные данные автоматически внесутся в незаполненные поля.

Если вы не знаете, куда платить транспортный налог, если авто числится в другом городе, то эта информация для вас. Граждане должны уплачивать транспортный налог в бюджет по месту нахождения транспортных средств после получения налогового уведомления, направляемого ФНС.

Нередко налоговое уведомление пересылается посредством почты заказным письмом. В таком случае оно считается полученным по истечении шести рабочих дней с даты отправления письма (п. 4 ст. 52 НК РФ).

Также, многих интересует, каков транспортный налог в сельской местности. Ранее мы уже отмечали, что налоговая ставка, как правило, установлена законом субъектов Российской Федерации, но не в каждом субъекте такой закон существует. К счастью, этот случай законодательство предусмотрело (п. 1 ст. 361 НК РФ).

| Наименование объекта налогообложения | Налоговая ставка (в рублях) |

|---|---|

| Автомобили легковые с мощностью двигателя (с каждой лошадиной силы): | |

| до 100 л.с. (до 73,55 кВт) включительно | 2,5 |

| свыше 100 л.с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт) включительно | 3,5 |

| свыше 150 л.с. до 200 л.с. (свыше 110,33 кВт до 147,1 кВт) включительно | 5 |

| свыше 200 л.с. до 250 л.с. (свыше 147,1 кВт до 183,9 кВт) включительно | 7,5 |

| свыше 250 л.с. (свыше 183,9 кВт) | 15 |

| Мотоциклы и мотороллеры с мощностью двигателя (с каждой лошадиной силы): | |

| до 20 л.с. (до 14,7 кВт) включительно | 1 |

| свыше 20 л.с. до 35 л.с. (свыше 14,7 кВт до 25,74 кВт) включительно | 2 |

| свыше 35 л.с. (свыше 25,74 кВт) | 5 |

| Автобусы с мощностью двигателя (с каждой лошадиной силы): | |

| до 200 л.с. (до 147,1 кВт) включительно | 5 |

| свыше 200 л.с. (свыше 147,1 кВт) | 10 |

| Автомобили грузовые с мощностью двигателя (с каждой лошадиной силы): | |

| до 100 л.с. (до 73,55 кВт) включительно | 2,5 |

| свыше 100 л.с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт) включительно | 4 |

| свыше 150 л.с. до 200 л.с. (свыше 110,33 кВт до 147,1 кВт) включительно | 5 |

| свыше 200 л.с. до 250 л.с. (свыше 147,1 кВт до 183,9 кВт) включительно | 6,5 |

| свыше 250 л.с. (свыше 183,9 кВт) | 8,5 |

| Другие самоходные транспортные средства, машины и механизмы на пневматическом и гусеничном ходу (с каждой лошадиной силы) | 2,5 |

| Снегоходы, мотосани с мощностью двигателя (с каждой лошадиной силы): | |

| до 50 л.с. (до 36,77 кВт) включительно | 2,5 |

| свыше 50 л.с. (свыше 36,77 кВт) | 5 |

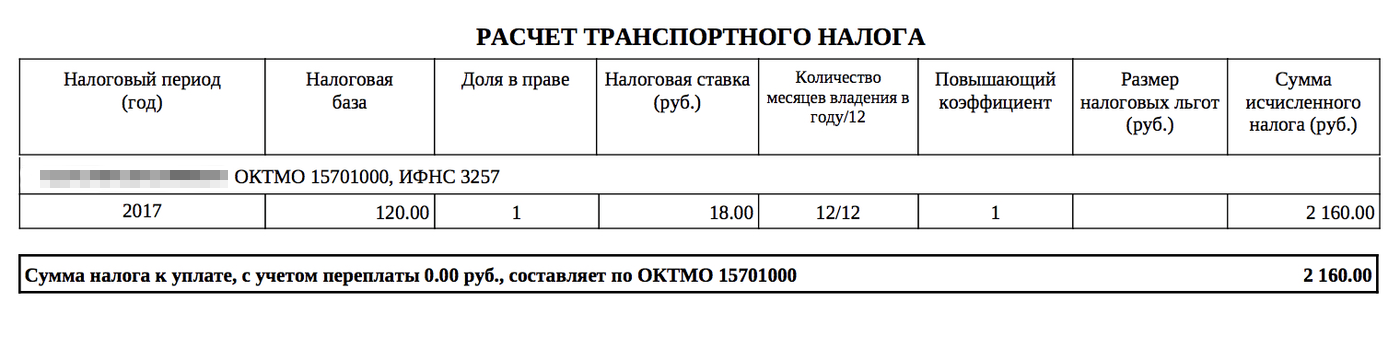

Обратите внимание на то, что в уведомлении о начислении сбора указано, за какой год пришел транспортный налог, поэтому путаницы возникнуть не должно

В заключение нужно разобраться, кто имеет право на возврат уплаченного транспортного налога. Для этого снова следует обратиться к законодательству.

В соответствии с п. 3 ст. 363 НК РФ:

При этом п. 7 ст. 78 Кодекса гласит, что заявление о зачете или возврате суммы излишне уплаченного налога вы можете подать в течение трех лет со дня уплаты указанной суммы.

Таким образом, уплатить транспортный налог до 1 декабря 2019 года было необходимо автовладельцам за 2018 год, а до 1 декабря 2020 года, оплаты осуществляются уже за 2019 год.

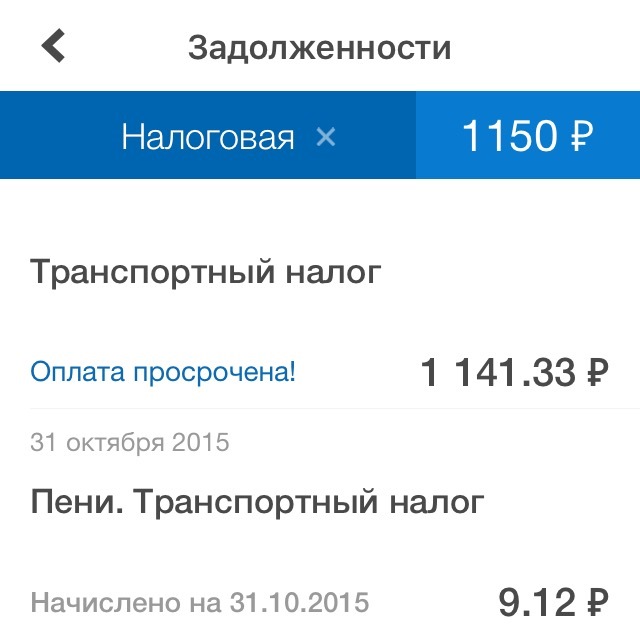

Что будет если не заплатить транспортный налог

Пошлину можно не уплачивать максимум 90 дней. Если превысить срок, то налоговый орган пришлет письмо, в котором изложит требования к погашению задолженности. Игнорирование уведомления приводит к тому, что орган может обратиться в суд, чтобы взыскать средства в судебном порядке. Принудительное взыскание долга может обернуться неприятными последствиями.

После обращения в суд к должнику могут явиться приставы. Они проверяют банковские счета и списывают средства без предупреждений. Дополнительно придется заплатить пени и штраф в размере 40% от накопленного налога. За работу органы могут потребовать исполнительную пошлину. Приставы могут ввести запрет на выезд за рубеж и полностью запретить пользоваться имуществом. Машину, мотоцикл, мотороллер и другие средства нельзя будет кому-то дарить и продавать, пока все долги не будут погашены. В случае роста задолженности автомобиль могут изъять и продать с молотка, чтобы погасить долг в принудительном порядке.

Оплачивать налоги можно в специальных приложениях, на официальных сайтах или в отделениях банка. Рекомендуется сохранять все чеки, чтобы избежать штрафов и пеней. Они станут доказательством оплаты в налоговой службе.

Основные изменения в транспортном налоге на 2024 год

В августе 2020 в Госдуму внесли законопроект, предусматривающий полную отмену транспортного налога. Ранее планировалось освободить от уплаты собственников российских маломощных машин. На сегодня за физическими и юридическими лицами сохраняется обязанность уплаты налога.

Произошедшие на законодательном уровне изменения, касающиеся только юрлиц:

- Отмена деклараций по транспортному налогу. Из ФНС РФ будет приходить извещение (по аналогии с квитанцией для физлиц). Штрафа за несданную по итогам 2020 декларацию не будет.

- Обязательная подача заявления на предоставления льгот (раньше имеющиеся основания отражались в декларации). Потребуется приложить комплект подтверждающих документов.

Предусмотрено также изменения, касающиеся всех плательщиков налога:

- с 2021 объектом налогообложения стали моторные лодки мощность 5 и менее л. с.;

- расширен список дорогих машин, в отношении которых применяется повышающий коэффициент.

Региональные власти наделили следующими правами:

- предоставлять льготы по уплате налога;

- изменять сроки и порядок уплаты для юрлиц;

- изменять ставки налога в большую и меньшую сторону (но не более, чем в 10 раз).

Постановка на учет транспортного средства в налоговой инспекции

Владельца транспортного средства налоговая инспекция должна поставить на учет по местонахождению принадлежащего ему транспорта. Согласно статьи 83 НК РФ таким местонахождением считается:

- для водного транспорта (за исключением маломерных судов) – место государственной регистрации транспорта;

- для воздушного транспорта – место регистрации его собственника;

- для всех видов транспорта (кроме морского, речного и воздушного), зарегистрированного до 24 августа 2013 года, – место регистрации такого транспортного средства;

- для всех видов транспорта (кроме водного и воздушного), поставленного на учет с 24 августа 2013 года, – место регистрации (место жительства) его собственника.

Письмо ФНС РФ № БС-3-21/1744@ от 14.03.2017.

Налоговая инспекция делает постановку на учет ТС самостоятельно, без участия человека, на основании сведений, которые поступают из органов, осуществляющих госрегистрацию транспортных средств.

Это следует из положений пункта 2 статьи 11, пунктов 1, 5 статьи 83, пункта 4 статьи 85 Налогового кодекса РФ. Таким образом, не нужно обращаться в налоговую инспекцию по новому местожительству, чтобы зарегистрироваться в качестве плательщика транспортного налога.

На основании этих же сведений налоговая инспекция:

- рассчитывает транспортный налог;

- высылает владельцу уведомление об уплате транспортного налога.

Как рассчитать транспортный налог?

Чтобы вычислить сумму налога на авто необходимо заполнить все доступные поля внимательно.

- Календарный год. Укажите год, за который нужно рассчитать величину транспортного налога.

- Регион. В зависимости от региона меняется ставка транспортного налога. Отметьте субъект федерации, в котором зарегистрирован автомобиль (не путайте с регионом проживания).

- Транспортное средство. Калькулятор способен рассчитать транспортный налог для различных видов транспорта, будь это легковой автомобиль или мотоцикл. Доступны также автобус, грузовой автомобиль, катер, лодка, снегоход и многое другое.

- Мощность двигателя. Измеряется в лошадиных силах. Если не знаете точно значение можно посмотреть эту информацию в ПТС или свидетельстве о регистрации транспортного средства.

- Период владения ТС. Данное значение указывается в месяцах. Если владение транспортным средством было в течение всего года, то нужно указывать «12», если меньше, то точное количество месяцев.

После заполнения всех значений автоматически рассчитывается точная величина транспортного налога за необходимый период

Нужно также обратить внимание что все расчеты носят ознакомительный характер и не являются основанием для уплаты полученной суммы