Взносы ИП за себя в 2022 году

ПримерДоход предпринимателя за 2022 год составил 400 тыс. руб. Соответственно, на пенсионное страхование нужно будет перечислить 34445 + 1% × (400000 — 300000) = 35445 руб.

Также нужно учитывать, что законом ограничена максимальная величина отчислений на ОПС — он должен быть не более 8-кратного размера фиксированного взноса. В связи с этим, максимальная сумма 2022 году составляет 275560 руб.

ПримерДоход ИП за 2022 г. составил 35 млн руб. С учетом такого дохода размер страхового взноса на ОПС составил бы 34445 + 1% × (35000000 — 300000) = 381445 руб. Однако оплатить нужно будет только 275560 руб. — максимально предусмотренную законом сумму.

Размер взносов

Определение размера взносов за патент для индивидуального предпринимателя в 2024 году осуществляется на основе вида деятельности, указанного в заявке на патент. Для оплаты налога можно обратиться в налоговую компанию и получить КБК (код бюджетной классификации) для платежа.

При выборе режима уплаты налогов можно использовать оптимизацию платежей. Для ИП предусмотрена возможность уплаты налогов по упрощенной системе налогообложения (УСН) или по патентной системе налогообложения (ПСН). Режим ПСН подразумевает уплату более высоких взносов за патент, которые определяются в соответствии с перечнем видов деятельности.

Согласно действующему законодательству, размер взносов за патент для ИП в 2024 году составляет 1 000 рублей для микропредпринимателей, которые ведут деятельность по упрощенной системе налогообложения. Если ИП относится к категории «средний предприниматель», размер взносов составляет 1 500 рублей в месяц. Для предпринимателей, ведущих деятельность по патентной системе налогообложения, размер взносов зависит от видов деятельности, указанных в заявке на патент.

В случае изменения видов деятельности или режима налогообложения рекомендуется обратиться в налоговую компанию или провести экспресс-аудит, чтобы выбрать оптимальный вариант оплаты патента и минимизировать размер взносов по налоговым обязательствам.

Энп налоговых обязательств, как и порядок оплаты патента, могут подлежать изменению, поэтому необходимо следить за актуальной информацией и консультироваться с налоговыми органами.

Комментарий: Рекомендуется своевременно уплачивать взносы за патент, чтобы избежать штрафов и исключения из реестра плательщиков.

Общий фон

После перехода на ЕНС почти любую уплату (кроме тех, которые предваряются подачей декларации) надо сопровождать уведомлением об исчисленных суммах – чтобы налоговики знали, в счет чего зачесть поступившие на ЕНС деньги.

При этом в 2023 году налоги, сборы, страховые взносы можно платить почти по-старому – платежка с заполненными реквизитами будет котироваться как уведомление об исчисленных суммах. Статус плательщика при этом должен быть указан «02». Это ФНС разъясняла на своей промостранице по ЕНС, а сама возможность так платить предусмотрена пунктом 12 статьи 4 закона 263-ФЗ.

И по закону это касается исключительно только указанных уведомлений.

Но: по фиксированным страховым взносам ИП уведомления не подаются, потому что ИП не рассчитывает их сумму – она просто задана в нормах НК. ФНС ранее говорила в своем письме, что по таким взносам надо подавать другую бумагу – заявление о том, что уплаченное на ЕНС считается взносами. Если это заявление не подать, или подать позже срока уплаты налога, который надо уменьшить на взносы, то деньги, поступившие на ЕНС, просто зачтутся в уплату этого налога без уменьшения.

Замена указанного заявления платежкой с заполненными КБК по взносам и прочими реквизитами не предусмотрена. О соответствующих нормах закона мы сообщили не далее как сегодня ночью.

Льготный тариф страховых взносов

Первая льготная группа плательщиков страховых взносов является самой многочисленной. Входящие в эту группу организации и ИП смогут на бессрочной основе (за рядом исключений) уплачивать страховые взносы по единому льготному тарифу 7,6%. Причем данный тариф будет установлен для взносов, уплачиваемых в пределах единой предельной величины базы для их исчисления. Свыше единой предельной величины тариф взносов для организаций и ИП, входящих в данную группу, составит 0%.

В число организаций и ИП, уплачивающих страховые взносы по единому льготному тарифу 7,6%, с 2023 года войдут (п. 2.2 ст. 427 НК РФ):

- российские организации, осуществляющие деятельность в области информационных технологий (IT-компании);

- российские организации, которые включены в реестр организаций, осуществляющих деятельность в сфере радиоэлектронной промышленности;

- российские организации, осуществляющие производство и реализацию произведенной ими анимационной аудиовизуальной продукции;

- организации и ИП, получившие статус резидента территории опережающего социально-экономического развития;

- организации и ИП, получившие статус участника свободной экономической зоны в Крыму и Севастополе;

- организации и ИП, получившие статус резидента свободного порта Владивосток;

- организации, включенные в единый реестр резидентов Особой экономической зоны в Калининградской области;

- НКО, применяющие УСН и осуществляющие деятельность в области социального обслуживания граждан, научных исследований и разработок, образования, здравоохранения, культуры и искусства (деятельность театров, библиотек, музеев и архивов) и массового спорта (за исключением профессионального);

- благотворительные организации, применяющие УСН;

- организации, зарегистрированные на территории Курильских островов;

- студенческие отряды, включенные в реестр молодежных и детских объединений, пользующихся государственной поддержкой.

Как рассчитать взносы ИП за неполный год?

Если ИП отработал неполный период. Тогда при расчете взносов за неполный период в 2023 году придерживайтесь алгоритма ниже.

За неполный месяц деятельности размер страховых взносов определяйте пропорционально количеству календарных дней. Количество календарных дней работы в месяце регистрации считайте с даты регистрации в качестве ИП.

Если вы «закрываете» ИП, количество календарных дней считайте по день включительно, когда зарегистрировано прекращение предпринимательской деятельности.

- Посчитайте взносы за все полные месяцы: Взнос за полные месяцы = Годовой взнос : 12 месяцев × Количество полных месяцев, в течение которых гражданин был ИП

- Вычислите взносы за неполный месяц: Взнос за неполный месяц = Годовой взнос : 12 месяцев : Количество календарных дней в месяце, в котором ИП зарегистрировался (закрыл ИП) × Количество календарных дней работы в месяце, в котором ИП зарегистрировался (закрыл ИП)

- Сложите взносы за все полные месяцы и за неполный месяц: Взнос за неполный расчетный период = Взнос за полные месяцы + Взнос за неполный месяц

Как рассчитать дополнительный 1 %

Чтобы рассчитать дополнительный 1 %, необходимо определить ваш доход в зависимости от применяемой системы налогообложения.

Для УСН — это все доходы, полученные за год (графа 4 раздела I книги учёта доходов и расходов). Расходы при этом не учитываются, даже если вы применяете УСН доходы минус расходы.

Для ЕНВД — это общий вменённый доход за год (сумма значений по строке 100 раздела 2 деклараций по ЕНВД за каждый квартал).

Для патентной системы — это потенциально возможный к получению доход, указанный в патенте (строка 010). Если патент выдан на срок менее 12 месяцев, то доход нужно разделить на 12 и умножить на количество месяцев, на которые выдан патент (строка 020).

Если вы совмещаете несколько режимов налогообложения, то доходы по каждому из них суммируются.

Фиксированные взносы ИП за себя в 2023 году: новые правила расчета

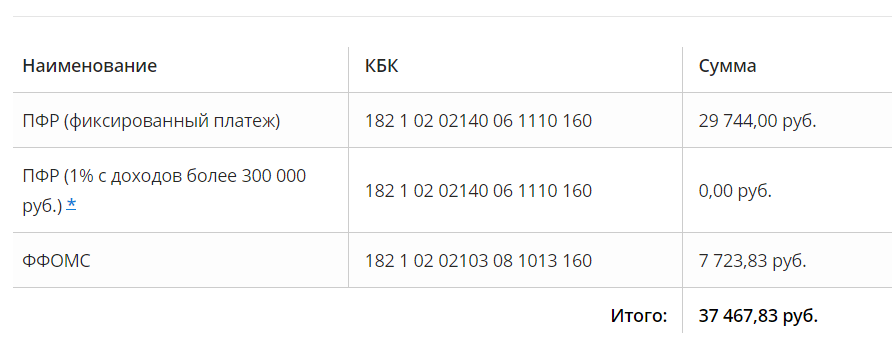

С 2023 года ИП считают страховые взносы по новым правилам. Выделим два главных изменения. Изменение № 1 – новый общий тариф. С 2023 года ИП больше не рассчитывают взносы отдельно на пенсионное и медицинское страхование. Будет действовать один общий совокупный размер – 45 842 руб. Сумма включает отчисление на обязательное пенсионное страхование и на обязательное медицинское страхование. Но итоговая сумма платежа зависит от годового дохода предпринимателя. Изменение № 2 – новое правило для тарифа 1 процент. ИП в 2023 году продолжат платить страховые взносы по тарифу 1 процент при превышении лимита по годовому доходу. Лимит пересматривать не стали – 300 000 руб. Если доходы ИП не превысят эту сумму, то взносов заплатить придется всего 45 842 руб. Если же доходы превысят 300 000 руб., то от предпринимателя будут ждать еще 1 процент с суммы превышения. Когда годовые доходы предпринимателя превышают 300 000 руб., пенсионные взносы считайте поэтапно. Для этого определите: Фиксированный взнос, который не зависит от доходов. Формула — как у ИП с доходами до 300 000 руб.

| Фиксированный взнос на обязательное пенсионное и медицинское страхование | = | Годовой взнос | 12 месяцев | × | Количество календарных месяцев в периоде, за который рассчитываются взносы |

Минимальный годовой взнос на пенсионное и медицинское страхование в 2023 году для ИП — 45 842 руб. (п. 1.2 ст. 430 НК). Доплату пенсионных взносов с доходов свыше 300 000 руб. Чтобы ее определить, сделайте следующие шаги:

1. Рассчитайте 1 процент с доходов свыше 300 000 руб.:

| 1 процент с доходов свыше 300 000 руб. | = | (Доходы ИП за год | — |

300 000 руб. ) |

х | 1% |

2. Сравните полученную сумму с максимальным взносом на пенсионное страхование — 257 061 руб.

3. Перечислите доплату пенсионных взносов в сумме, не превышающей 257 061 руб. А как быть, если ИП отработал неполный период? Тогда при расчете взносов за неполный период в 2023 году придерживайтесь алгоритма ниже.

1. Посчитайте взносы за все полные месяцы:

| Взнос на пенсионное и медицинское страхование за полные месяцы | = | Годовой взнос | 12 месяцев | × | Количество полных месяцев, в течение которых гражданин был ИП |

2. Вычислите взносы за неполный месяц:

| Взнос на пенсионное и медицинское страхование за неполный месяц | = | Годовой взнос | 12 месяцев | Количество календарных дней в месяце, в котором ИП зарегистрировался (закрыл ИП) | × | Количество календарных дней работы в месяце, в котором ИП зарегистрировался (закрыл ИП) |

3. Сложите взносы за все полные месяцы и за неполный месяц:

Взнос на пенсионное и медицинское страхование за полные месяцы+Взнос на пенсионное и медицинское страхование за неполный месяц

| Взнос на пенсионное и медицинское страхование за неполный расчетный период | =» | Взнос на пенсионное и медицинское страхование за полные месяцы | + | Взнос на пенсионное и медицинское страхование за неполный месяц |

Если доход предпринимателя за календарный год – более 300 000 руб., посчитайте доплату пенсионного взноса с доходов свыше 300 000 руб.

Когда предприниматель может перечислить второй фиксированный взнос 1% с превышения 300000 руб. ?

Фиксированные взносы ИП за себя в 2023 году: когда можно не платить

В исключительных случаях предприниматели без доходов вправе не платить обязательные страховые взносы на основании пункта 7 статьи 430 НК. Речь идет о периодах, когда ИП:

- проходил военную службу по призыву;

- ухаживал за ребенком до 1,5 лет, инвалидом I группы, ребенком-инвалидом или человеком не моложе 80 лет;

- жил с супругом — военнослужащим-контрактником в местности, где нет возможности трудоустроиться, или за границей с супругом, которого направили в диппредставительство или консульское учреждение России;

- содержался под стражей, если был необоснованно привлечен к уголовной ответственности, необоснованно репрессирован и впоследствии реабилитирован, и за период отбывания наказания в местах лишения свободы и ссылке.

ИП вправе не платить взносы за эти периоды, только в том случае, если деятельности не было. Поэтому отсутствие доходов нужно подтвердить документами (письмо Минфина от 12.04.2019 № 03-15-05/26097). Как подтвердить периоды без доходов, чтобы не платить страховые взносы ИП

| Период | Документы |

| Военная служба | Военный билет, справки военных комиссариатов, воинских подразделений, архивных учреждений |

| Уход за ребенком до 1,5 лет | Свидетельство о рождении, паспорт, свидетельство о браке, свидетельство о смерти, справки жилищных органов о совместном проживании с ребенком до 1,5 лет, документы работодателя об отпуске по уходу за ребенком до 1,5 лет, другие документы |

| Уход за инвалидом I группы, ребенком-инвалидом, за человеком 80 лет и старше | Решение органа по пенсионному обеспечению по месту жительства человека, за которым ухаживают. Документы, которые подтверждают инвалидность и ее продолжительность, возраст престарелого или ребенка-инвалида. Если проживаете раздельно, потребуют письменное подтверждение человека, за которым ухаживали |

| Проживание супругов военнослужащих в местностях, где не было возможности трудоустройства | Справки воинских частей, учреждений, предприятий и других организаций, военных комиссариатов. В справках укажут период военной службы и совместного проживания супругов. Справка госучреждения службы занятости населения. В ней пропишут период, когда супруги военнослужащих стояли на учете. Такая справка не нужна, если военный служил по контракту в Вооруженных силах на территории иностранного государства |

| Проживание с супругом, которого направили в дипломатические представительства и консульские учреждения РФ | Справка госорганов, которые направляют сотрудника на работу в дипломатические представительства и консульские учреждения России. В справке должен быть период совместного проживания |

| Периоды, в которых приостановлен статус адвоката | Информация от адвокатской палаты регионов |

| Период содержания под стражей при необоснованном привлечении к уголовной ответственности | Документ учреждения, исполняющего эту меру принуждения, о периоде содержания под стражей и документ о необоснованном привлечении к уголовной ответственности |

| Необоснованно репрессированы и впоследствии реабилитированы | Документ о реабилитации |

| Период отбывания наказания в местах лишения свободы и ссылке | Документ учреждения, исполняющего наказания, о периоде отбывания наказания в местах лишения свободы и ссылке |

Следующая новость

Расчёт налоговых платежей на УСН Доходы минус расходы

У тех упрощенцев, которые выбрали этот объект налогообложения, порядок уменьшения налога другой. Уплаченные за себя страховые взносы не уменьшают рассчитанный налог, а просто учитываются вместе с другими расходами ИП.

Для примера возьмём предпринимателя, открывшего небольшую торговую точку. Расходы у него уже существенные: закупка товара, аренда помещения, транспортные расходы и др. Налоговая ставка стандартная – 15%.

В таблице пропишем доходы и расходы ИП по кварталам. Взносы, уплаченные за себя поквартально, будем указывать отдельно.

| Период | Доходы | Расходы, без взносов | Уплаченные взносы |

| 1 кв. | 320 000 | 243 000 | 6 500 |

| 2 кв. | 382 000 | 196 000 | 10 000 |

| 3 кв. | 158 000 | 84 000 | 13 000 |

| 4 кв. | 570 000 | 310 000 | 11 374 |

| Всего | 1 430 000 | 833 000 | 40 874 |

Фиксированные взносы ИП за себя в 2023 году: изменения

Предприниматели получили освобождение от страховых взносов, которые они платят за себя. Льгота временная, воспользоваться ей могут только те, кто попал под мобилизацию (письмо от 01.11.2022 № БС-4-11/14737). Освобождение от взносов действует, пока бизнесмены проходят военную службу. Для предпринимателей, которых призвали на военную службу в рамках мобилизации, налоговики установили упрощенный порядок.

Эти предприниматели также временно освобождены от фиксированных взносов, но уведомлять об этом инспекцию им не нужно. Передавать подтверждающие документы — тоже. Сведения о мобилизованных поступают в ФНС напрямую от Минобороны. Освобождение от взносов предприниматели получают автоматически.

Если мобилизованный ИП все же направит в инспекцию заявление об освобождении, налоговики сообщат ему, что от взносов он будет освобожден без представления подтверждающих документов.

Кроме того, с 1 января 2023 года ПФР и ФСС объединили в единый фонд (Закон от 14.07.2022 № 236-ФЗ). Одновременно с этим изменили правила расчета и уплаты взносов, состав отчетности и порядок ее сдачи, а также условия назначения пособий. Ранее в НК были прописаны взносы на 2023 год — 36 723 руб. на ОПС и 9 119 руб. на ОМС. С учетом поправок в новой редакции НК утвердили единый платеж без разбивки по видам взноса. Он составит 45 842 руб. Но это в случае, если доход ИП не превысит лимит. В 2023 году его оставили на уровне 2022 года – 300 000 руб. Если же доход окажется больше лимита, то надо будет дополнительно заплатить 1% с суммы превышения (Закон от 14.07.2022 № 239-ФЗ).

Взносы как и в 2022 году пойдут на пенсионное страхование (ст. 430 НК в будущей редакции)

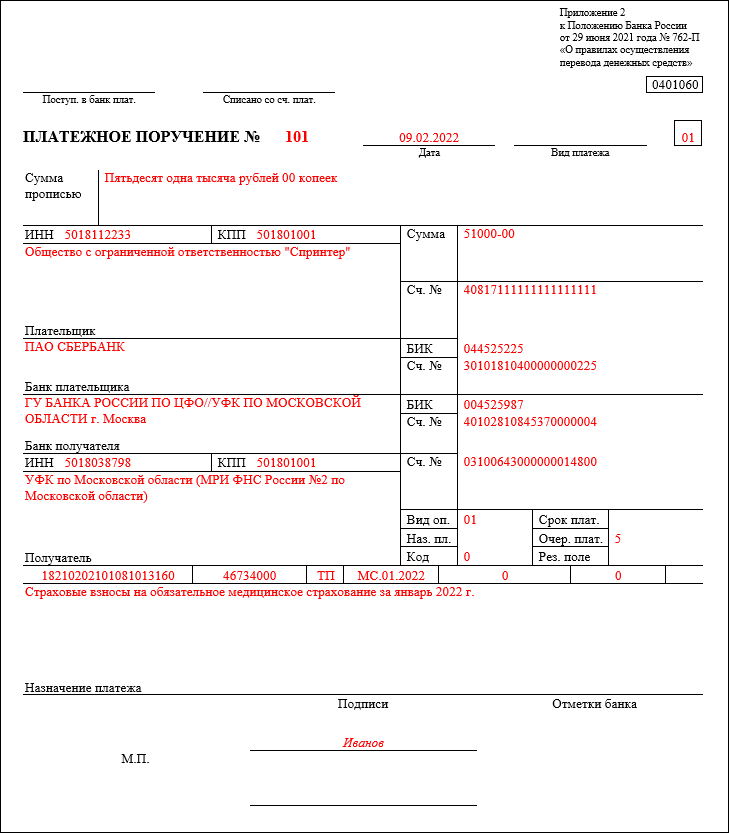

Теперь о самом важном изменении для ИП. С 2023 года отдельных платежек неь – на все взносы надо оформлять одно платёжное поручение

Каждому налогоплательщику открывают единый налоговый счет в Федеральном казначействе. На этот счет и надо перечислять взносы одной платежкой.

| Фиксированный взнос на обязательное пенсионное и медицинское страхование | = | Годовой взнос | 12 месяцев | × | Количество календарных месяцев в периоде, за который рассчитываются взносы |

Минимальный годовой взнос на пенсионное страхование в 2023 году для ИП — 45 842 руб. (п. 1.2 ст. 430 НК). За каждый полный месяц работы предприниматели платят 1/12 годовой суммы, за квартал — 1/4. Считайте взносы пропорционально количеству календарных месяцев, в течение которых велась деятельность. За неполный месяц — пропорционально календарным дням. Об этом — в пунктах 3–5 статьи 430 НК, письмах ФНС от 26.04.2017 № БС-4-11/7990 и УФНС по Москве от 09.07.2020 № 27-18/106601.

Когда и сколько

Также служба раскрыла пару нюансов уплаты. Сумма уплачиваемых взносов должна быть не менее суммы планируемого уменьшения авансового платежа по УСН за соответствующий отчетный период и должна сформировать положительное сальдо ЕНС на сумму не менее каждого такого планируемого уменьшения.

Например, если налогоплательщик хочет уменьшить предстоящий авансовый платеж по УСН за 1 квартал 2023 года в размере 1000 рублей на 100 рублей, он должен уплатить взносы в размере не менее 100 рублей. Указанный платеж также должен сформировать положительное сальдо ЕНС не менее чем на 100 рублей.

Если в дальнейшем налогоплательщик предполагает уменьшить предстоящий авансовый платеж по УСН за полугодие 2023 года в размере 1300 рублей ещё на 100 рублей, он должен уплатить взносы не менее 100 рублей. Указанный платеж также должен сформировать положительное сальдо ЕНС не менее чем на 200 рублей (100 рублей за 1 квартал 2023 года + 100 рублей за 2 квартал 2023 года) для последующего учета данной суммы по принадлежности.

Как лучше всего действовать предпринимателям на ПСН – читайте здесь.

Куда страхователю платить

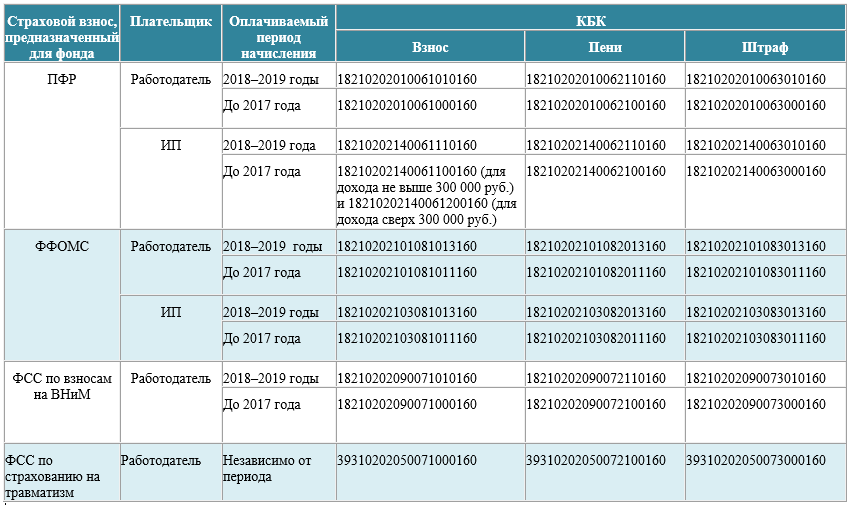

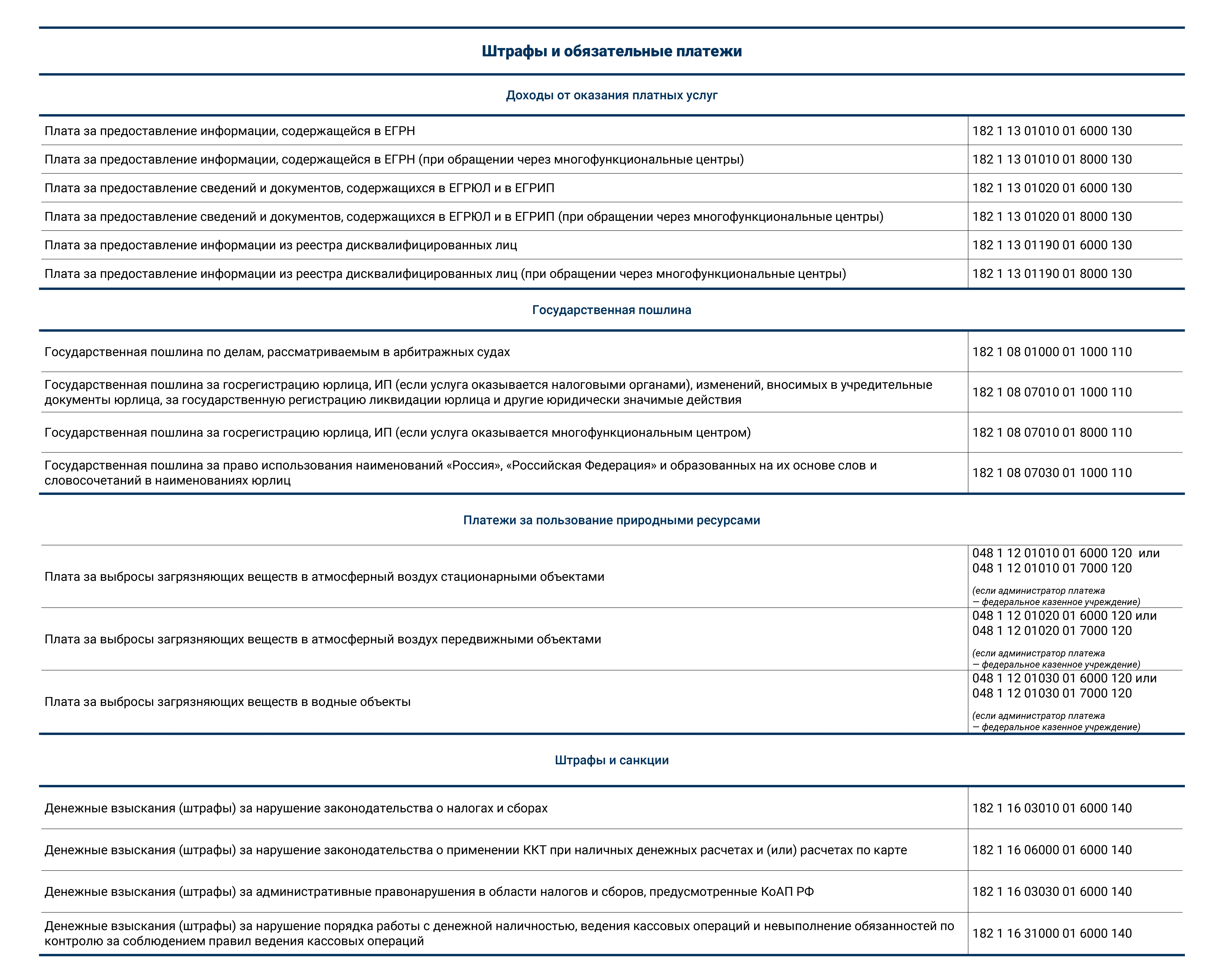

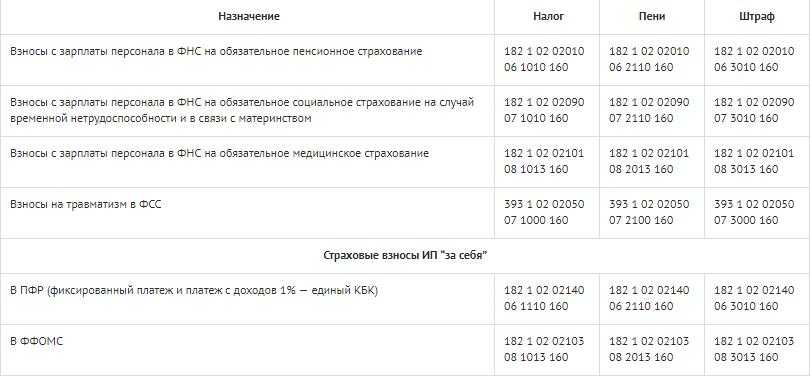

Порядок уплаты страховых взносов в части получателя платежа с 01.01.21 не изменился: платить следует, как и прежде, по реквизитам ФНС. Что касается уплаты, иногда возникает путаница — куда платить штраф за СЗВ-М в 2021 году: в ПФР или ИФНС, а также какой КБК указывать в платежном документе.

О правонарушении страхователя извещает территориальный орган Пенсионного фонда путем направления письма почтой России или с использованием телекоммуникационных каналов. В письме указывается наименование органа, установившего факт данного правонарушения, и платежные реквизиты.

Обратите внимание, что в 2021 году изменены реквизиты казначейских счетов. Если вы используете шаблон платежного документа, следует обновить программу или вручную исправить поля:. Все остальные реквизиты Пенсионного фонда для уплаты штрафа (наименование получателя, ИНН, КПП) остались без изменений

Все остальные реквизиты Пенсионного фонда для уплаты штрафа (наименование получателя, ИНН, КПП) остались без изменений.

Старые реквизиты действуют до 30.04.21. Изменения коснулись всех регионов РФ.

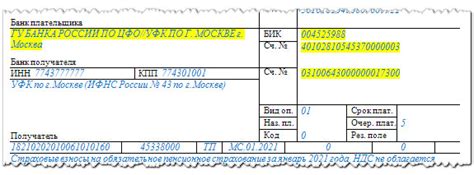

К примеру, новые реквизиты ПФР Москвы для уплаты штрафа в 2021 году по СЗВ-М такие:

| Наименование получателя | УФК по г. Москве (ГУ — Отделение ПФР по г. Москве и Московской области) |

|---|---|

| Банк получателя | ГУ Банка России по ЦФО |

| БИК | 004525988 |

| Банковский счет | 40102810545370000003 |

| Казначейский счет | 03100643000000017300 |

| ИНН | 7703363868 |

| КПП | 772501001 |

| ОКТМО | 45915000 |

Вне зависимости от региона страхователя и организационно-правовой формы, установлен единый КБК для штрафа в ПФР за несвоевременную сдачу СЗВ-М в 2021 году — 39211607090060000140.

Заявка на оптимизацию налогов

Если ваша компания платит патентный налог по упрощенной системе налогообложения (ПСН), то вы можете обратиться в налоговые органы с заявкой на оптимизацию налогов.

Патентный налог – это ежеквартальный патентный взнос, который уплачивается индивидуальным предпринимателем (ИП) в порядке предоставления особого права – патента на осуществление деятельности. Патентный налог является альтернативой налогу, который платят организации на общих основаниях.

Комментарий к патентному взносу:

КБК 18210504010020000110

Данный КБК относится к налогу, который оплачивается ИП, осуществляющими деятельность по перечню видов работ (услуг), порядок налогообложения которой устанавливается в соответствии с налоговым законодательством, регулирующим операции, осуществляемые ИП на патентной системе налогообложения.

КБК 18210504030021000110

При оптимизации налогов ИП может выбирать размер патентного взноса. Размер взноса определяется налогоплательщиком самостоятельно в зависимости от доходов, прогнозируемого объема работы и других факторов. Однако необходимо помнить, что специфика патентной системы налогообложения предусматривает предоставление данных о размере патентного взноса в течение месяца с момента начала деятельности.

Для уплаты патентного взноса необходимо обратиться в налоговые органы с заявлением о выборе ПСН-налога, как вида налога, и указанием КБК. Плательщик патента должен уплатить взносы по КБК 18210504010020000110 и 18210504030021000110 в установленный срок.

Важно учесть, что налогоплательщик может обратиться в налоговые органы с заявкой на оптимизацию налогов в любой момент действия патента. Однако, если вы желаете изменить размер патентного взноса, это может быть сделано только в начале следующего налогового периода

Обратившись в налоговые органы и получив патент на осуществление деятельности, вы получаете право на осуществление деятельности по установленному перечню видов работ (услуг) и будете обязаны уплачивать патентный взнос в установленные сроки. Однако, платежи по патенту являются бесплатными для ИП в первый налоговый период.

Если у вас возникли вопросы, связанные с оптимизацией налогов или порядком оплаты патента, рекомендуется обратиться в налоговый орган или к специалисту по налоговому праву для получения подробной информации и консультации по данному вопросу.

Общие изменения в отчетности

С 1 января 2023 года останется всего две формы отчетности:

- расчет по страховым взносам (РСВ) и

- единый отчет по сотрудникам.

Единый отчет заменит сразу четыре формы – СЗВ-ТД, СЗВ-СТАЖ, 4-ФСС, ДСВ-3. Фактически сведения о работниках будут передаваться те же самые, что и раньше, только уже в другой форме отчета. Причем подавать единый отчет нужно будет по частям с разной периодичностью. Так, например:

- часть единого отчета (вместо СЗВ-ТД), связанную с приемом на работу и увольнением, нужно будет, как и сейчас, подавать не позднее следующего рабочего дня;

- если же данные связаны с переводом на другую постоянную работу, подачей заявления о формате ведения трудовой книжки либо о предоставлении сведений о трудовой деятельности, их нужно будет сдавать не позднее 25-го числа месяца, следующего за месяцем, в котором наступило указанное событие;

- часть отчета о взносах на травматизм и допвзносах на накопительную пенсию (вместо 4-ФСС и ДСВ-3) будет представляться по окончании первого квартала, полугодия, девяти месяцев и года до 25-го числа следующего месяца.

Новый расчет по страховым взносам заменит СЗВ-М и действующий РСВ. Это будет отчет со сведениями о работниках и выплатах в их пользу:

- ежемесячно до 25-го числа нужно будет подавать сведения для персонифицированного учета и данные о заработке и начисленных взносах;

- а по итогам квартала, полугодия, девяти месяцев и года в отчет нужно будет включать общие суммы по облагаемой и необлагаемой базе, а также начисленные за отчетный период страховые взносы.

Льготы по страховым взносам для субъектов МСП

Во вторую группу «льготников» вошли компании малого и среднего бизнеса, которые на бессрочной основе смогут уплачивать страховые взносы по совокупной льготной ставке 15%. Данный тариф начиная с 2023 года смогут применять (п. 2.4 ст. 427 НК РФ):

- организации и ИП, признаваемые субъектами малого или среднего предпринимательства;

- субъекты малого и среднего предпринимательства, основным видом экономической деятельности которых является деятельность по предоставлению продуктов питания и напитков и среднесписочная численность работников которых превышает 250 человек по данным единого реестра субъектов МСП;

- организации, получившие статус участников инновационного центра «Сколково».

До 1 января 2015 года ИП, применяющие специальные режимы налогообложения, были освобождены от уплаты налога на имущество. С 1 января 2015 такая обязанность у них появилась.

В абзац 1 пункта 3 статьи 346.11 НК РФ вносится уточнение, что предприниматели не платят налог на имущество кроме случаев, когда их имущество включено в кадастровый список региона.

Таким образом, если ИП владеет имуществом, включенным в перечень объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, и использует его в предпринимательской деятельности, он обязан уплачивать налог на имущество, независимо от того, какую систему налогообложения он применяет.

Перечень объектов недвижимого имущества, в отношении которых налоговая база определена, как кадастровая стоимость, должен быть размещен на официальном сайте ФНС или на официальном сайте субъекта РФ. Ответственность за это возложена на уполномоченные органы исполнительной власти субъектов РФ, согласно п.7ст.378.2 НК РФ.

Новый получатель фиксированных страховых взносов – ИФНС

Передача администрирования сборов в федеральную налоговую инспекцию неудивительна. Еще до внедрения страховых взносов именно этот орган принимал платежи по единому социальному налогу, который ИП и организации платили за свое страхование и страхование сотрудников.

Когда же вместо ЕСН стали применять страховые взносы, было принято решение о формировании внебюджетных фондов, которые и занялись их сбором. Это всем знакомые ПФР, ФФОМС, ФСС. Они не справились со своей задачей, что подтверждается статистикой – с 2011 г. задолженность по пенсионным отчислениям превысила 200 млрд. Так что, идея вернуть сбор взносов под контроль налоговой напрашивалась сама собой.

ИФНС будет принимать следующие фиксированные страховые взносы:

- Пенсионные;

- Медицинские;

- Социальные (необязательные для предпринимателя).

В НК российской федерации добавлена глава номер 34, в которой закреплены как размеры взносов, так и порядок их оплаты. Поэтому кроме заполнения п/п с учетом изменений ни с какими неприятными новшествами ИП не столкнутся.

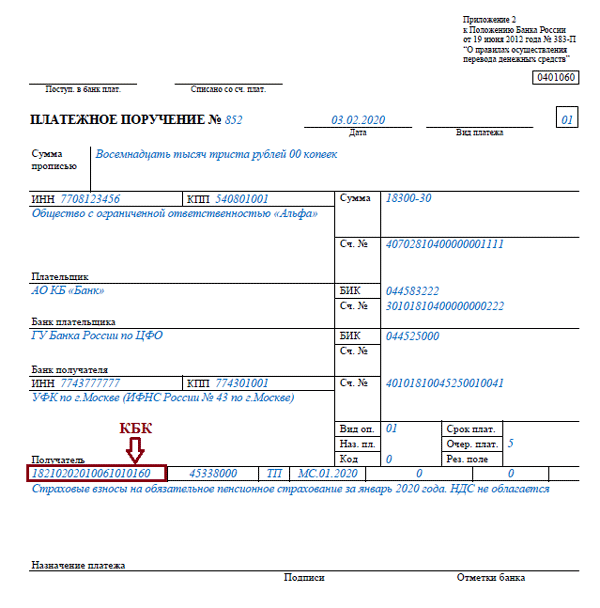

Что же касается платежки, то теперь в поле «Получатель» следует писать краткое название федерального казначейства и краткое наименование своей налоговой инспекции. Второе заключается в скобки. К примеру, УФК по г. Москве (ИФНС России №56 по г. Москве). Выбирать нужно инспекцию по месту жительства либо регистрации, а не ту, которая работает где-то поблизости.

Когда ИП может не платить страховые взносы за себя

Сколько должен платить ИП за себя

Фиксированные взносы ИП за себя в 2023 году: новые сроки уплаты

В 2023 году перечислять деньги на единый налоговый счет нужно будет до крайнего срока уплаты по взносам. Сроки уплаты по всем взносам сдвинули на 28-е число. Однако для предпринимателей новые правила не действуют. В новой редакции НК для ИП сроки уплаты страховых взносов оставили прежними (ст. 432 НК в будущей редакции):

- не позднее 31 декабря – для взносов на пенсионное и медицинское страхование;

- не позднее 1 июля следующего года – для взносов на пенсионное страхование с дохода свыше 300 000 руб.

Таблица. Сроки уплаты фиксированных взносов ИП за себя в 2023 году

| Вид платежа | Сумма к уплате, руб. | Крайний срок уплаты |

| Совокупный взнос на ОПС и ОМС за 2023 год с дохода не более 300 000 руб. | 45 842 руб. | перенос на первый рабочий день 2024 года из-за нерабочего воскресенья 31 декабря 2023 года. Календаря на 2024 год пока нет |

| Взнос на ОПС за 2023 год с дохода более 300 000 руб. | 45 842 руб. + 1 процент с суммы превышения лимита в 300 000 руб. (максимум — 257 061 руб. за год) | не позднее 1 июля 2024 года |

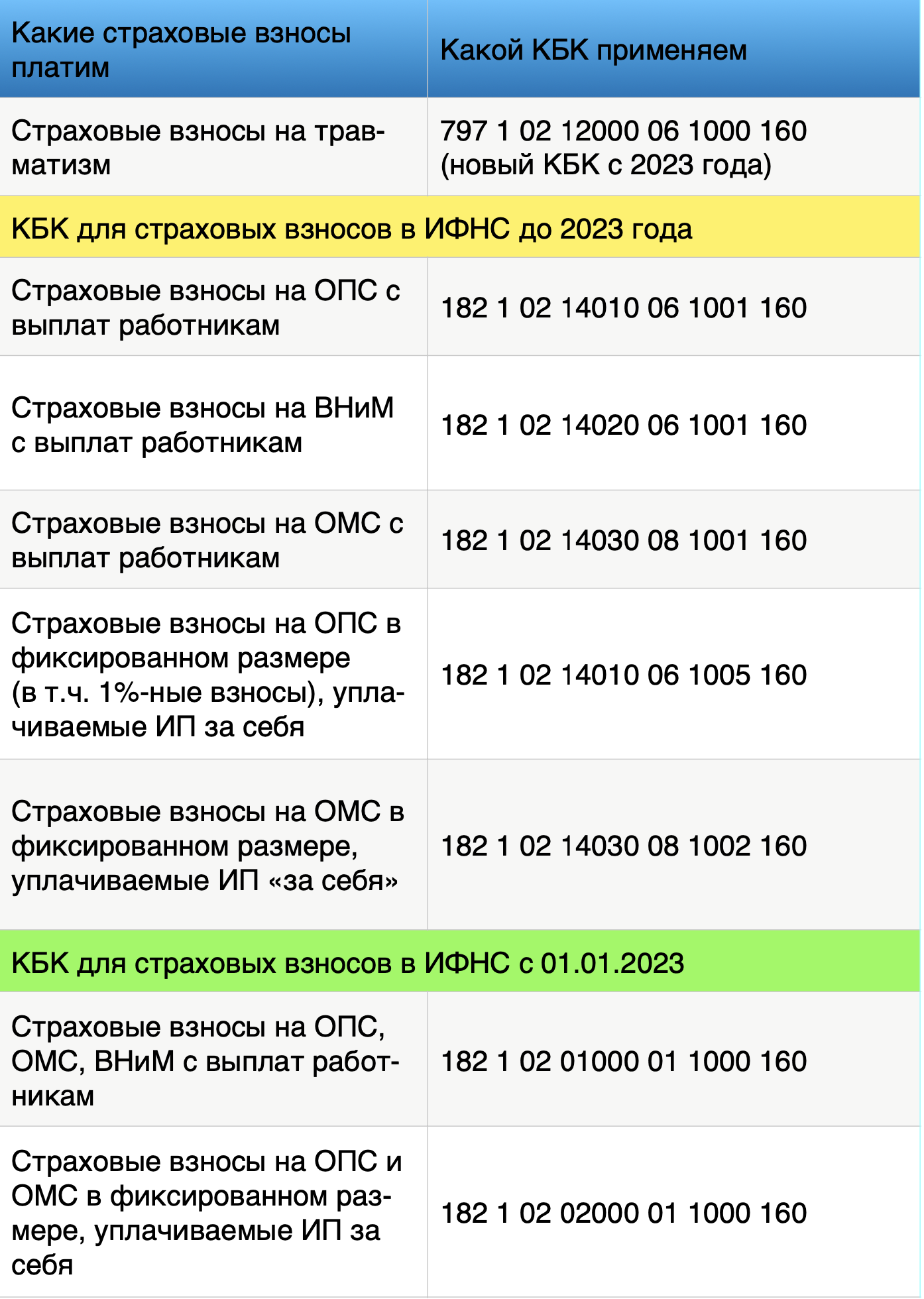

Фиксированные взносы ИП за себя в 2023 году: КБК

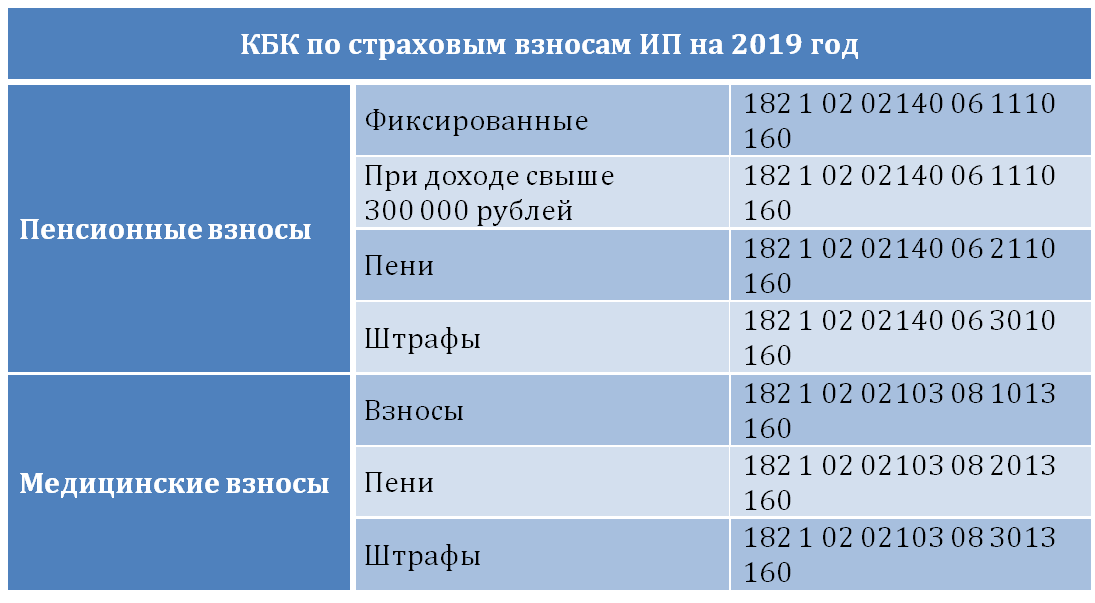

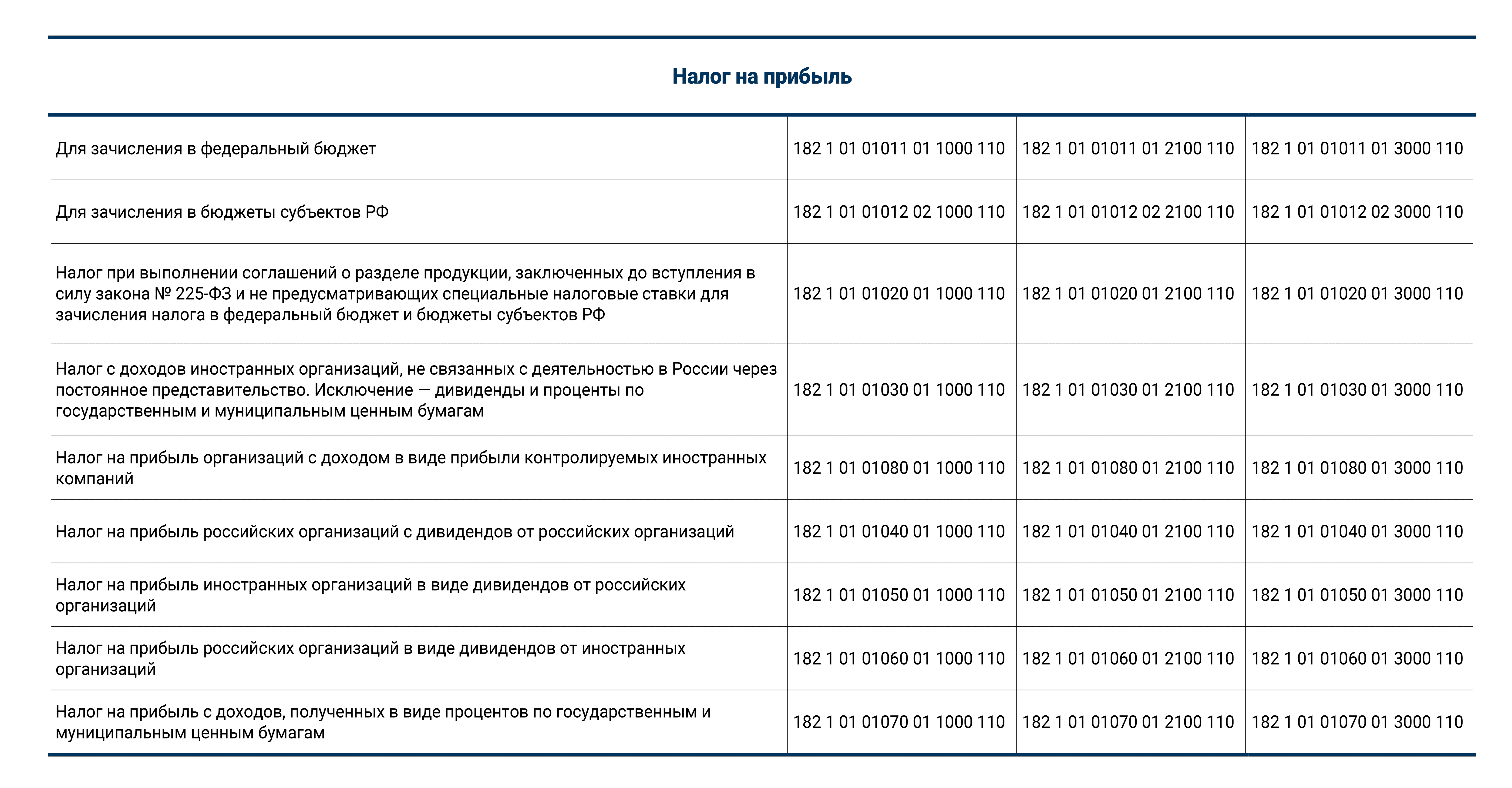

С 2023 года отдельных КБК по взносам нет. Точнее коды не исчезнут, просто проставлять их в платежках больше не придется. Всему причина переход на единый налоговый счет. В 2023 году все налоги и взносы надо перечислять единым налоговым платежом на единый налоговый счет в Федеральном казначействе. У каждого налогоплательщика будет свой счет. Этот способ уплаты станет единственным, поэтому отдельных платежек по налогам и взносам с 2023 года не будет. Правда в 2023 году действует переходный период, когда еще можно платить налоги и вхносы по платежкам, а не на ЕНП. Отметим, что для декабрьских платежей по взносам уже можно использовать КБК единого налогового платежа — 182 01 06 12 01 01 0000 510. Также вы вправе перечислить взносы и на конкретные КБК, которые приведены в таблице ниже. Новые КБК по взносам на 2023 год

| Назначение | КБК | ||

| Текущий платеж и задолженность | Пени | Штраф | |

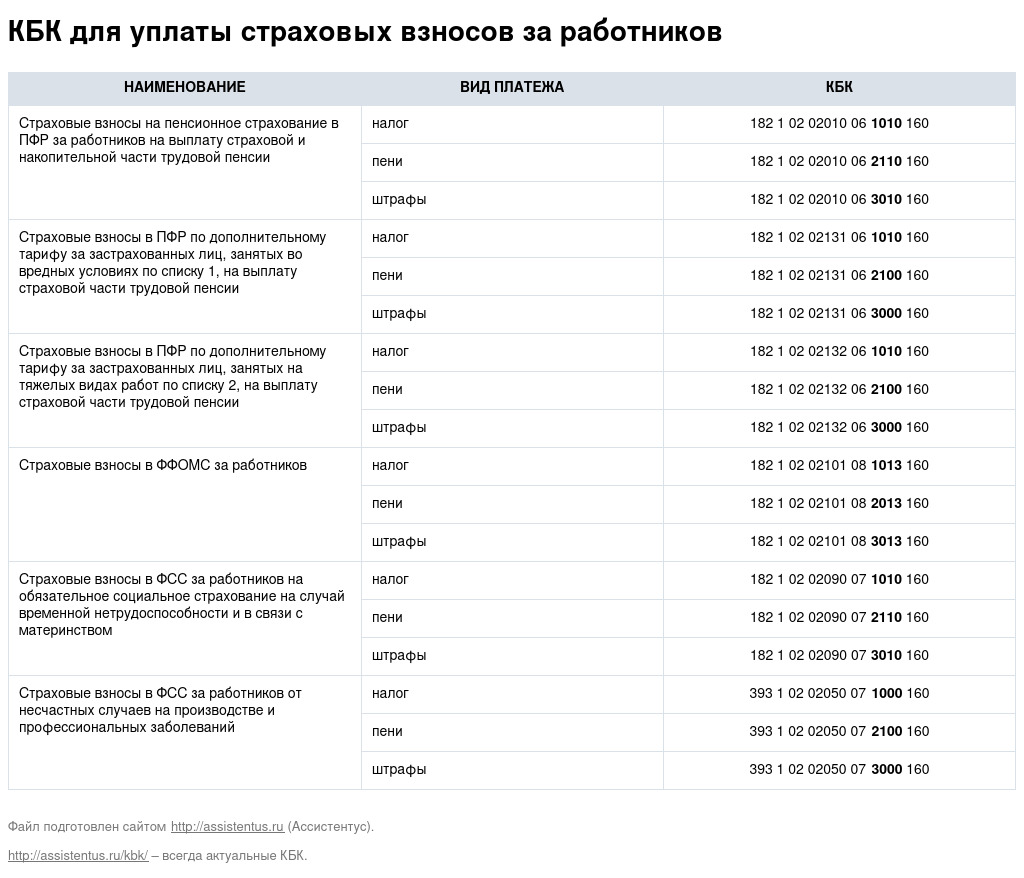

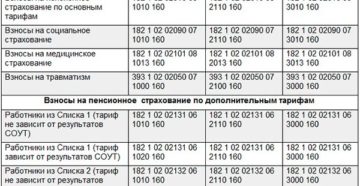

| Страховые взносы за сотрудников | |||

| Взносы по единому тарифу, распределяемые по видам страхования | 182 1 02 01000 01 1000 160 | – | 182 1 02 01000 01 3000 160 |

| Взносы на обязательное пенсионное страхование: – за периоды 2023 года; | 182 1 02 01010 01 1000 160 | – | 182 1 02 01010 01 3000 160 |

| – за периоды до 1 января 2023 года | 182 1 02 14010 06 1001 160 | – | – |

| Взносы на обязательное медицинское страхование: – за периоды 2023 года; | 182 1 02 01030 01 1000 160 | – | 182 1 02 01030 01 3000 160 |

| – за периоды до 1 января 2023 года | 182 1 02 14030 08 1001 160 | – | – |

| Взносы на обязательное страхование на случай временной нетрудоспособности и в связи с материнством: – за периоды 2023 года; | 182 1 02 01020 01 1000 160 | 182 1 02 01020 01 2100 160 | 182 1 02 01020 01 3000 160 |

| – за периоды до 1 января 2023 года | 182 1 02 14020 06 1001 160 | – | – |

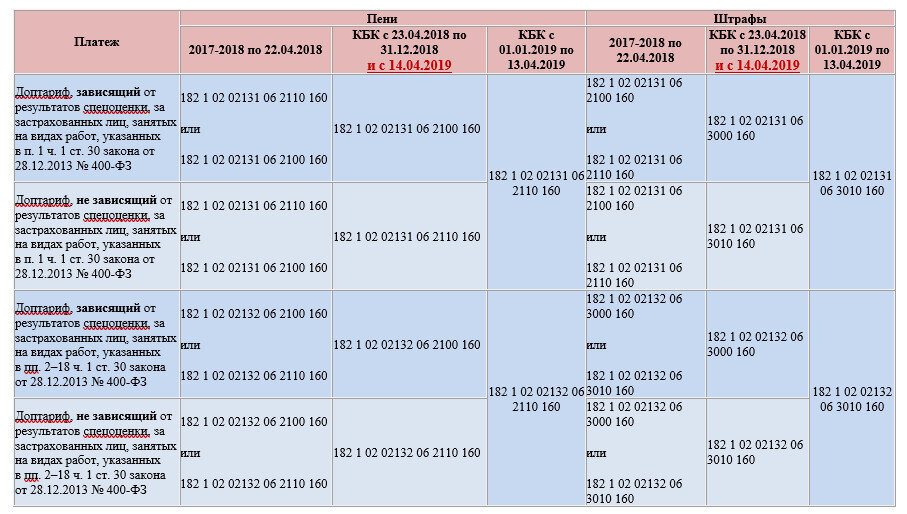

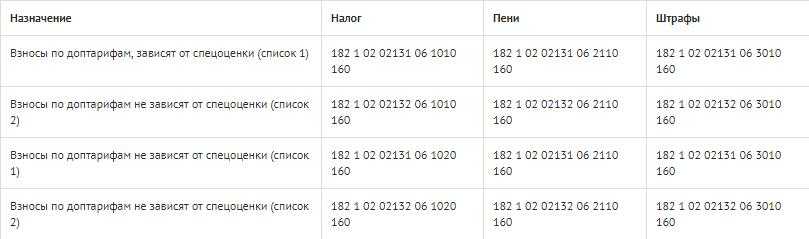

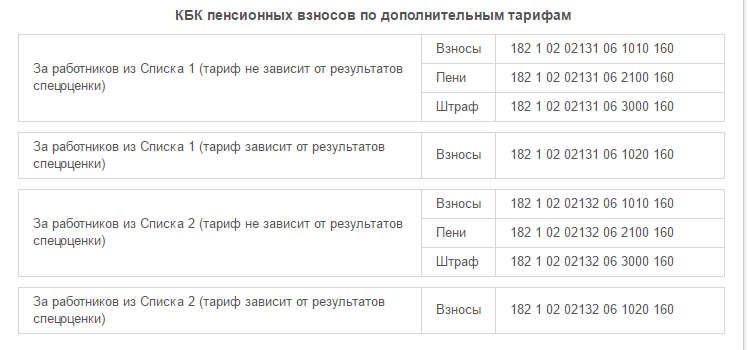

| По дополнительному тарифу, не зависящему от результатов спецоценки, за застрахованных лиц, занятых на видах работ, указанных в пункте 1 части 1 статьи 30 Закона от 28.12.2013 № 400-ФЗ | 182 1 02 04010 01 1010 160 | – | 182 1 02 04010 01 3010 160 |

| По дополнительному тарифу, зависящему от результатов спецоценки, за застрахованных лиц, занятых на видах работ, указанных в пункте 1 части 1 статьи 30 Закона от 28.12.2013 № 400-ФЗ | 182 1 02 04010 01 1020 160 | – | 182 1 02 04010 01 3020 160 |

| По дополнительному тарифу, не зависящему от результатов спецоценки, за застрахованных лиц, занятых на видах работ, указанных в пунктах 2–18 части 1 статьи 30 Закона от 28.12.2013 № 400-ФЗ | 182 1 02 04020 01 1010 160 | – | 182 1 02 04020 01 3010 160 |

| По дополнительному тарифу, зависящему от результатов спецоценки, за застрахованных лиц, занятых на видах работ, указанных в пунктах 2–18 части 1 статьи 30 Закона от 28.12.2013 № 400-ФЗ | 182 1 02 04020 01 1020 160 | – | 182 1 02 04020 01 3020 160 |

| Взносы на доплату к пенсии для: – членов летных экипажей воздушных судов гражданской авиации; | 182 1 02 08000 06 1000 160 | 182 1 02 08000 06 2100 160 | 182 1 02 08000 06 3000 160 |

| – сотрудникам организаций угольной промышленности | 182 1 02 09000 06 1000 160 | 182 1 02 09000 06 2100 160 | 182 1 02 09000 06 3000 160 |

| Взносы на страхование в СФР от несчастных случаев на производстве и профзаболеваний | 797 1 02 12000 06 1000 160 | 797 1 02 12000 06 2100 160 | 797 1 02 12000 06 3000 160 |

| Дополнительные взносы в СФР на накопительную пенсию (по заявлению работника, участвующего в программе госсофинансирования) | 797 1 02 02041 06 1100 160 | – | – |

| Взносы работодателя в СФР на накопительную пенсию в пользу застрахованных лиц (из средств работодателя) | 797 1 02 02041 06 1200 160 | – | – |

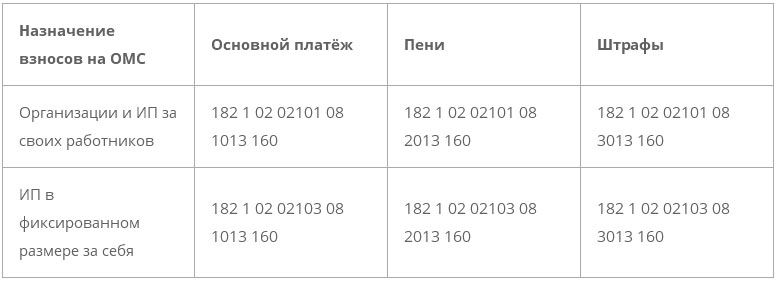

| Страховые взносы за ИП | |||

| Взносы ИП в совокупном фиксированном размере | 182 1 02 02000 01 1000 160 | – | 182 1 02 02000 01 3000 160 |

| Взносы на пенсионное страхование в размере 1 процента с дохода свыше 300 тыс. руб. | 182 1 02 03000 01 1000 160 | – | 182 1 02 03000 01 3000 160 |

| Взносы на добровольное страхование ИП на случай временной нетрудоспособности и материнства | 797 1 02 06000 06 1000 160 | – | – |

| Взносы на пенсионное страхование за периоды, истекшие до 1 января 2023 года (фиксированные и 1 процента с дохода свыше 300 тыс. руб.) | 182 1 02 14010 06 1005 160 | – | – |

| Взносы на медицинское страхование за периоды, истекшие до 1 января 2023 года | 182 1 02 14030 08 1002 160 | – | – |

Не хуже других

Но буквально только что на сайте ФНС появилось новое письмо, подписанное сегодня. Там, среди прочего, сказано:

Так что, если из платежки можно однозначно определить назначение платежа как фиксированный взнос за соответствующий период, информация о совокупной обязанности, в отношении которой совершена уплата, может быть определена по данным такого платежного поручения, пишет ФНС.

Иными словами, все-таки можно обойтись платежкой, оформленной почти по-старому, со статусом плательщика 02. И – без упомянутого заявления. Образец платежки можно найти в другом письме ФНС или на промостранице. Еще раз подчеркнем: такая возможность предусмотрена только на этот год. По крайней мере, по закону.

Также напомним, что ИП теперь платят взносы в совокупном фиксированном размере, а не как раньше – отдельно в ПФ и отдельно на ОМС. Это сделано в связи с объединением ПФ и ФСС. Соответственно, КБК для взносов будет общий: 18210202000010000160. Проверить это, а также найти другие свежие КБК можно, опять же, в письме ФНС или на промостранице. Кроме того, все платежи теперь идут на Тульское казначейство. Так что платить по тем же реквизитам, что и в прошлом году, нельзя.

ПСН-налог относится к ЕНП

ПСН-налог (упрощенная система налогообложения) относится к налоговым взносам, которые предприниматели, занимающиеся предоставлением платных услуг на территории России, обязаны уплачивать. Этот вид налога устанавливается комментарием законодательства для ИП, которые на основании выбранного для регистрации тарифа обязаны платить налог по специальному КБК (код бюджетной классификации).

Коды КБК, которые применяются для уплаты патентного налога, зависят от вида деятельности предпринимателя. В 2024 году ИП вправе выбирать для оплаты патента два варианта КБК: 18210504010020000110 (размер патентного взноса за месяц) и 18210504030021000110 (размер патентного взноса за срок действия патента).

ПСН-налог облагает ИП, занимающихся предоставлением платных услуг, например, размещением и арендой недвижимости, предоставлением медицинских, юридических и консультационных услуг, а также других видов деятельности, указанных в перечне, утвержденном законодательством.

Оптимизацию размера уплаты патентного налога можно произвести с помощью проведения экспресс-аудита компании, который позволит определить возможные ошибки и недочеты при выборе нужного тарифа и КБК. В случае необходимости, предприниматель может обратиться к специалисту для получения консультации по оптимизации платежей.

ПСН-налог подразумевает бесплатный порядок подачи заявки, простоту процедуры и удобство оплаты. Для уплаты патентного налога следует внести соответствующие взносы строго в установленные сроки, иначе могут возникнуть штрафы и санкции со стороны налоговой службы.