Установка программы для проверки 2 НДФЛ на компьютер

Перед выбором бесплатной программы 2 НДФЛ – программа расчета, ознакомьтесь с описанием продукта, реализованными пакетами и последними обновлениями. Это надо для точного отражения показателей в отчетности.

Если в недавнем времени произошли изменения в законодательстве, проверьте злободневность на сегодня в программе 2. Если это выполняется самостоятельно, тогда связываются с разработчиками для уточнения деталей.

После организационных моментов приступают к скачиванию на рабочий стол. Алгоритм действий для комплексов собственно одинаковый, рассмотрим на примере продукта 2 НДФЛ, так как этот узел рекомендован ИФНС России.

После того, как нажали на ярлычок «tester 299.exe», на компьютер произойдет скачивание программного комплекса. После окончания запустите мастер установки и следуйте за подсказками.

Завершить скачивание утилитов следует нажатием кнопки «Установить». После этого откройте программу с рабочего стола.

Ярлычок будет выглядеть следующим образом:

Важные нюансы заполнения 2-НДФЛ

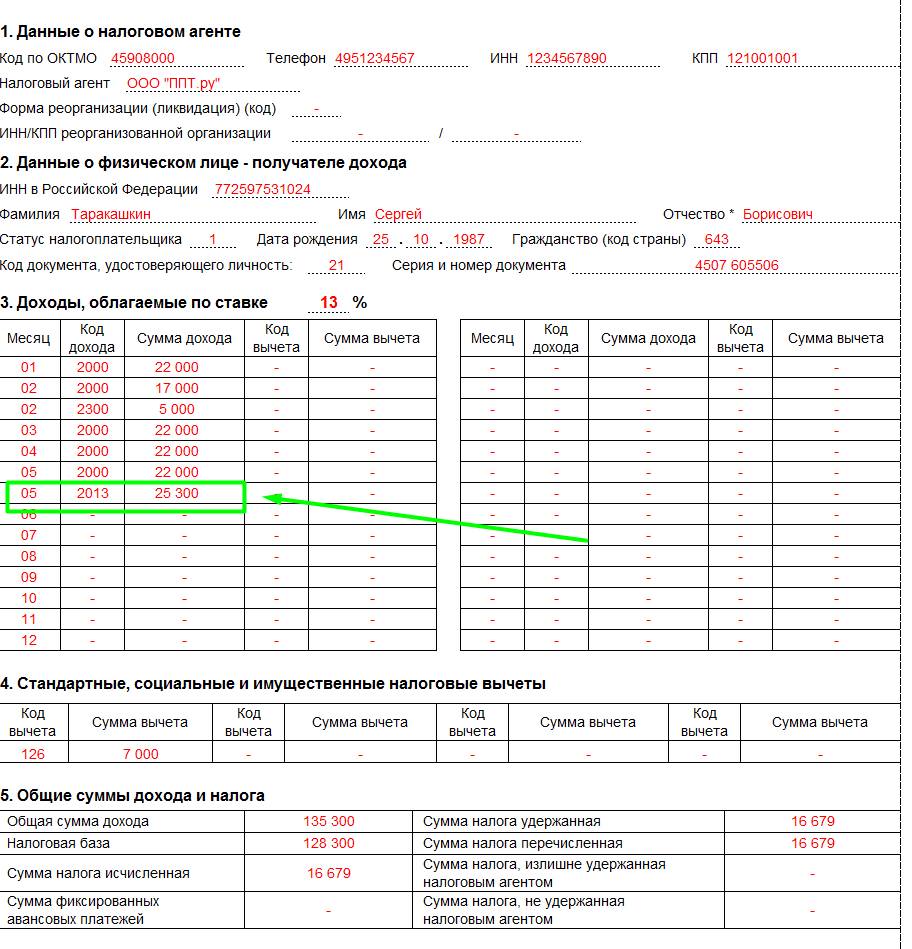

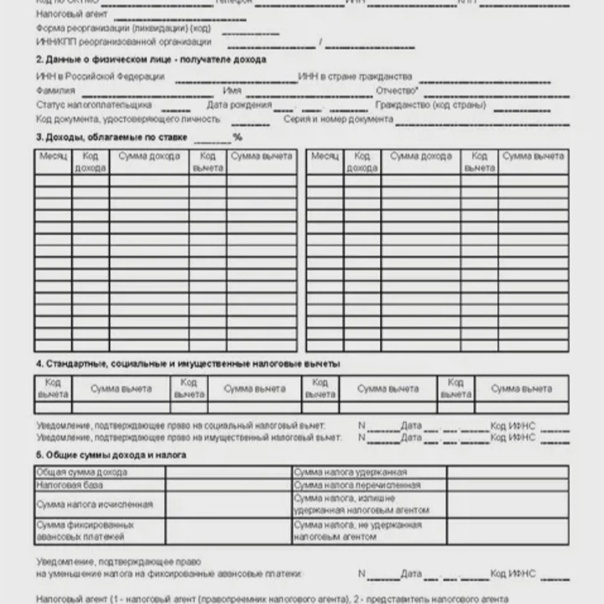

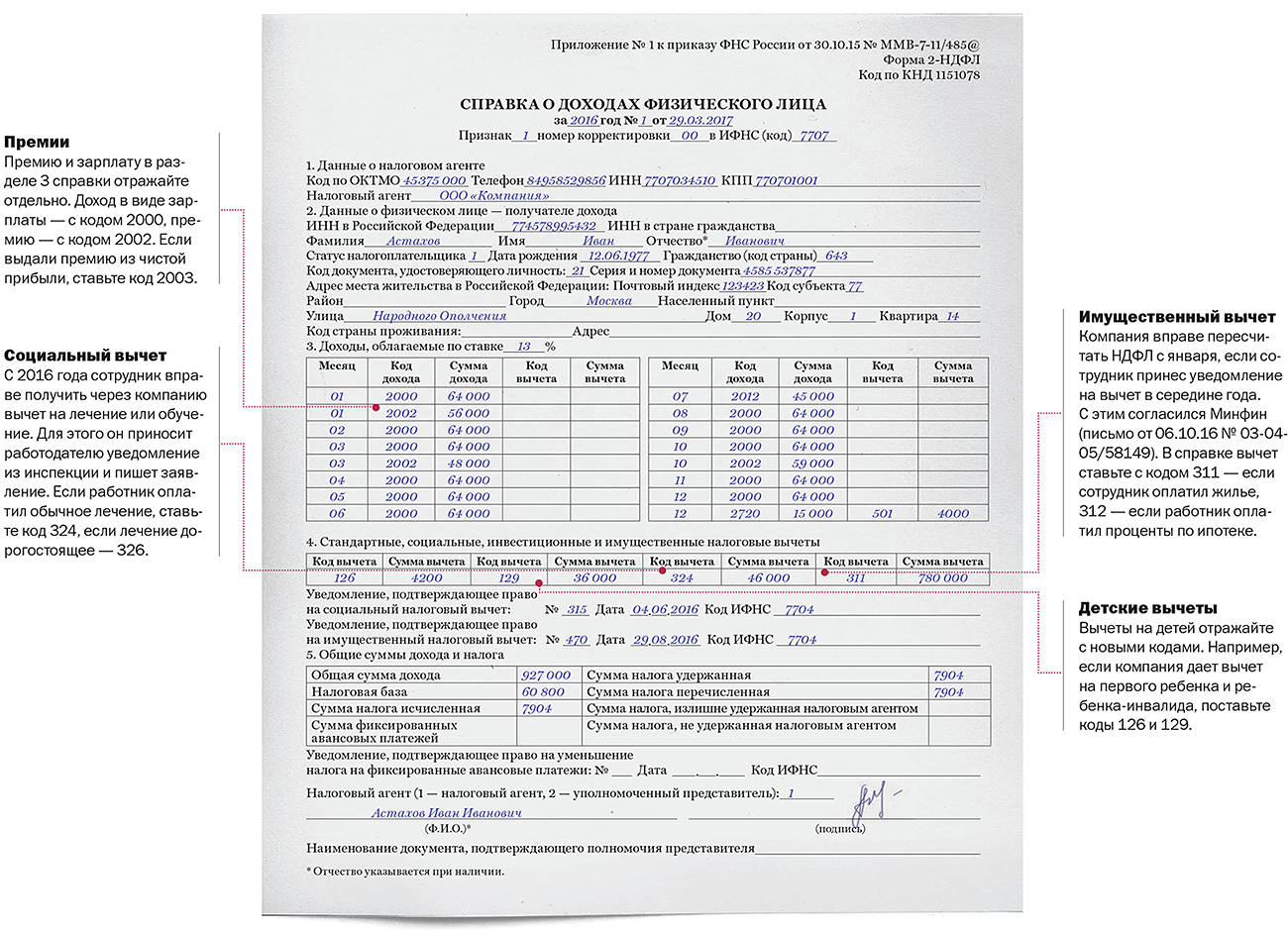

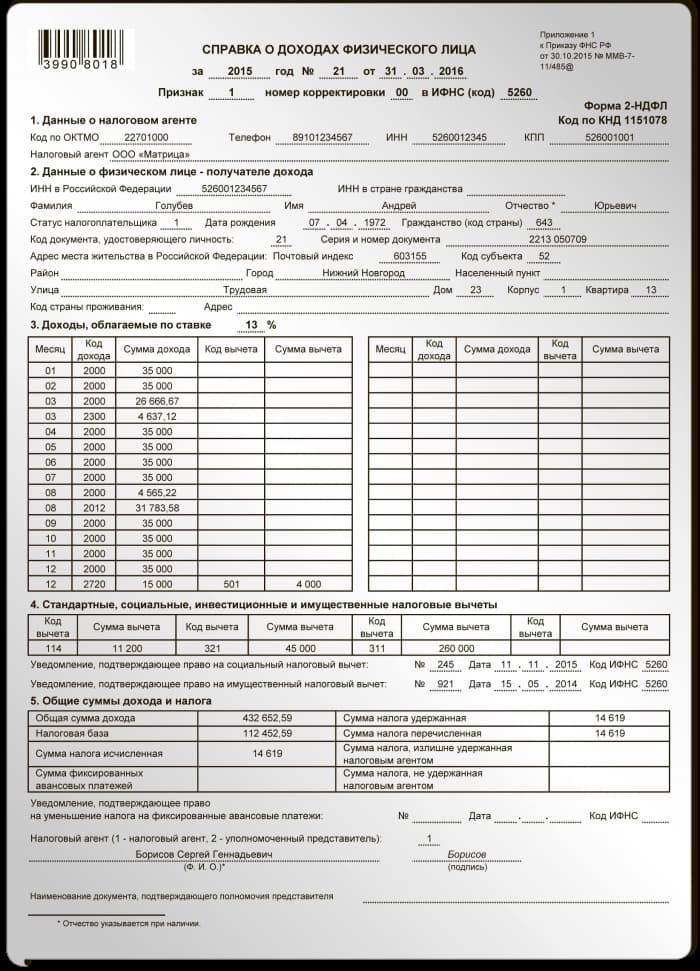

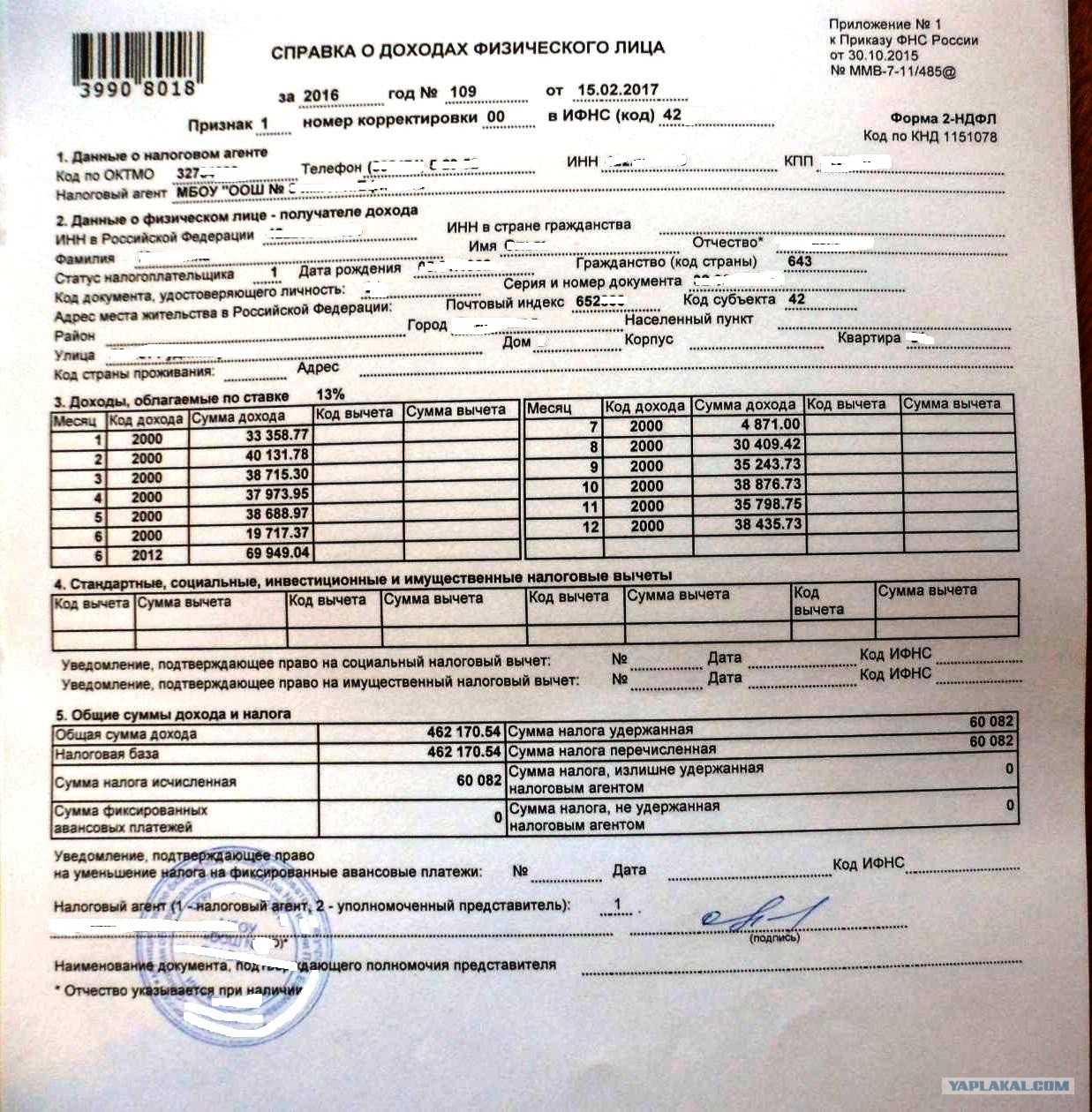

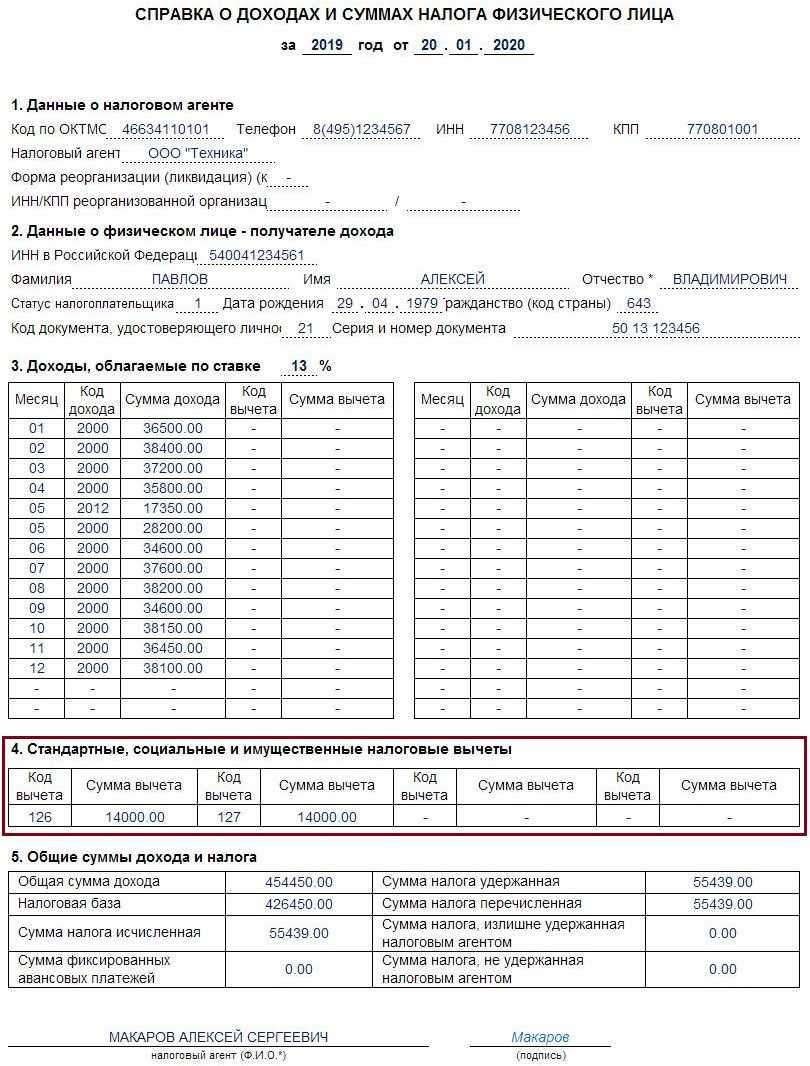

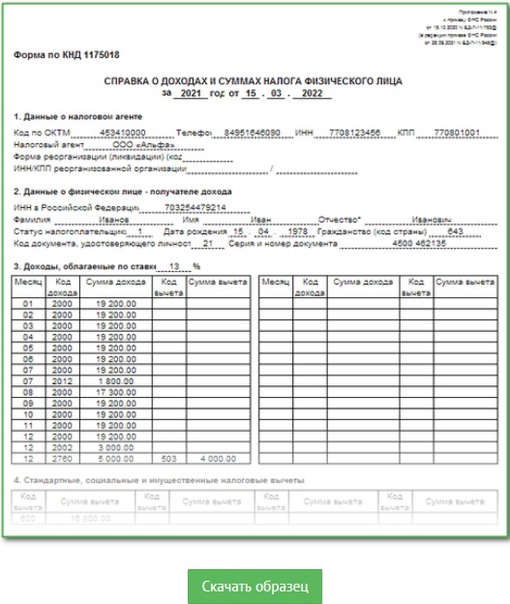

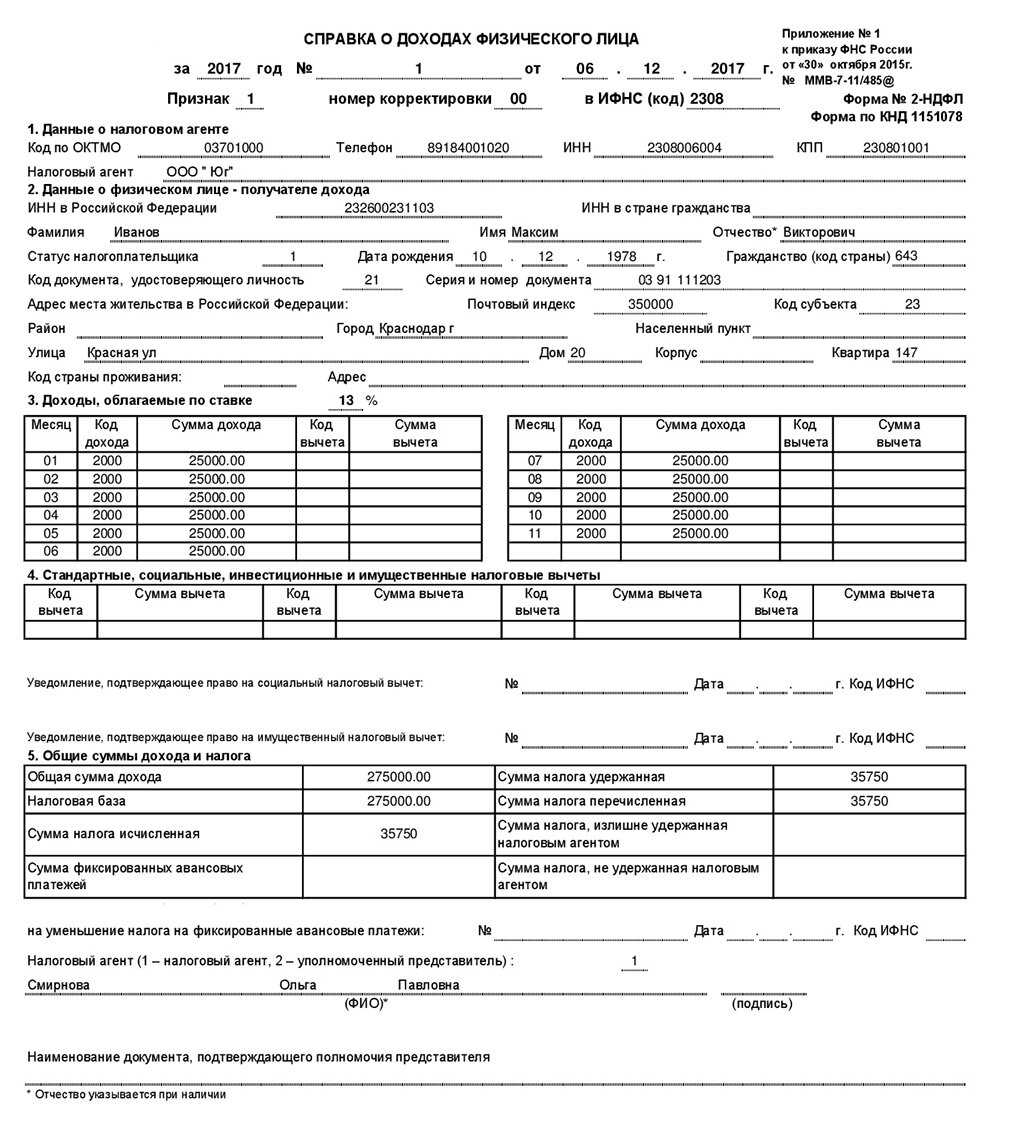

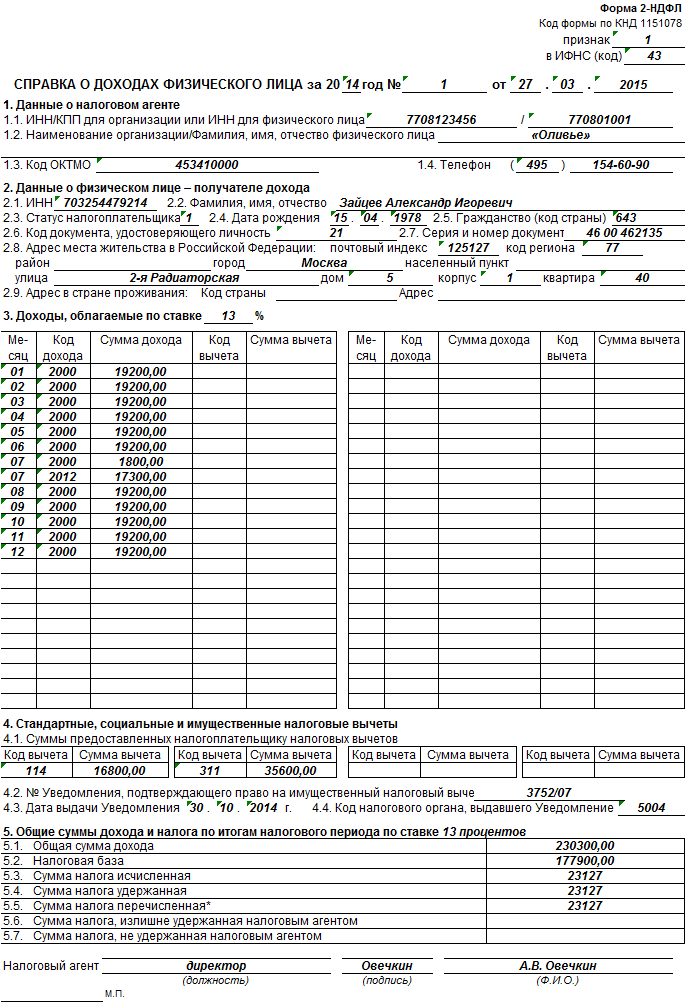

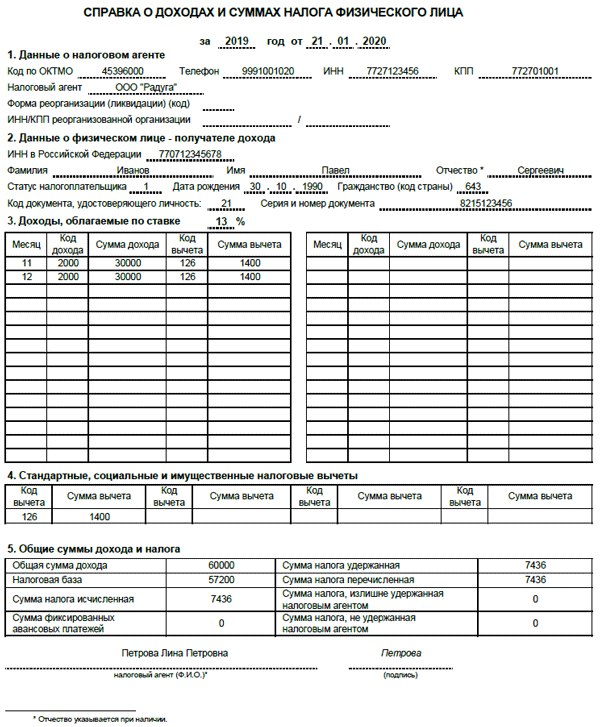

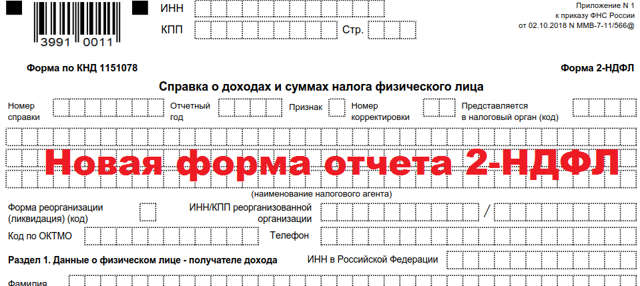

Форма 2-НДФЛ включает заголовок и 5 разделов.

Заголовок содержит элементы, характерные для титульного листа любой налоговой декларации. При заполнении справки 2-НДФЛ не забудьте поставить верный признак:

Раздел № 1 справки 2-НДФЛ содержит информацию о налоговом агенте, которую можно взять из выписки ЕГРЮЛ или ЕГРИП.

Раздел № 3 заполняется отдельно на каждую ставку налога на доходы физлиц. Если одному работнику в течение отчетного года были выплачены доходы, облагаемые и по ставке 13%, и по ставке 35%, следует заполнить два раздела №3. Все доходы нужно отражать в рублях и копейках.

В разделе № 4 нужно отразить налоговые вычеты, предоставленные согласно ст. 218, 219, 219.1, 220 НК РФ.

Раздел 5 аналогично третьему разделу заполняется в разрезе ставок НДФЛ. Суммы начисленного налога отражаются в полных рублях.

Вознаграждение в виде оплаты труда, начисленное в последнем месяце 2017 года и выплаченное в первом месяце 2018 года, также отражается в справке за отчетный год. НДФЛ с таких доходов показывается в справке 2-НДФЛ по аналогичному принципу (письмо ФНС РФ от 02.03.2015 № БС-4-11/3283).

Чтобы не пропустить сроки годовой отчетности, добавьте в закладки календарь бухгалтера.

Когда нужно выдать справку 2-НДФЛ сотруднику

Часто банки и другие организации используют справку 2-НДФЛ, чтобы узнать о доходах и платежеспособности человека. Она бывает нужна, например:

С 2023 года 6-НДФЛ изменится, однако форма справки о доходах останется прежней.

По сравнению с формой, которая подается в налоговую инспекцию, справка для работников по доходам за 2022 год немного упрощена. Из нее исключены сведения о номере, признаке справки, уведомлениях на вычеты. Зато добавлен раздел со сведениями о налоговом агенте.

Если работник, в том числе бывший, обратился за справкой о доходах, оформить ее нужно в течение трех рабочих дней, согласно статье 62 Трудового кодекса РФ. Справка должна быть подписана руководителем. Если работник увольняется, то выдать справку надо в последний день его работы. Для иных получателей дохода срок выдачи справки по заявлению составляет до 30 рабочих дней.

Как проверить 2 ндфл в налогоплательщике?

Чтобы оперативно привести документ в соответствие с нормами закона и своевременно сдать его в ФНС РФ, бухгалтеры могут использовать программу «Налогоплательщик ПРО» или сервис онлайн проверки 2-НДФЛ online.nalogypro.ru.

Как в налогоплательщике сделать реестр 2 ндфл?

- Чтобы заполнить отчет 2-НДФЛ в «Налогоплательщике ЮЛ» для ввода справки о доходах физического лица необходимо выбрать соответствующий подпункт пункта меню Документы→Документы по НДФЛ→Справки о доходах (2-НДФЛ).

- Для добавления нового сообщения вы должны воспользоваться кнопкой

Можно ли получить справку 2 ндфл в налоговой инспекции?

Пользователи сервиса ФНС России «Личный кабинет налогоплательщика для физических лиц» могут получить справку о доходах по форме 2-НДФЛ в онлайн- режиме. Чтобы получить справку, необходимо в Личном кабинете налогоплательщика зайти в раздел «Доходы», а затем выбрать вкладку «Справки о доходах».

Как сдавать 2 ндфл в 2021 году?

Срок сдачи 2-НДФЛ в 2021 году

Справки по форме 2-НДФЛ подаются не позднее 1 марта года, следующего за годом выплаты дохода. Аналогично действует норма переноса при выпадении срока на выходной день. За 2020 год по форме 2-НДФЛ необходимо было отчитаться до 1 марта 2021 года.

Как проверить подлинность справки о доходах?

Чтобы проверить данные из справки сотрудника о его прежней зарплате, можете направить запрос в ФСС. Форма запроса утверждена приказом Минздравсоцразвития от 24 января 2011 года № 20н. Как его оформить, разъяснено Минтрудом РФ в приказе от 15 ноября 2016 года № 648н.

Как сверить данные по 2 ндфл и 6 ндфл?

Строка 025 в 6-НДФЛ соответствует сумме строк «Сумма дохода» с кодом 1010 (дивидендный доход) по всем справкам 2-НДФЛ; Получившие доход физлица – это строка 060 6-НДФЛ. Данная цифра должна совпадать с общим количеством справок 2-НДФЛ с признаком «1».

Когда можно получить справку 2 ндфл за 2020 год?

Срок представления справки с признаком 1 за 2020 год — 01.03.2021 (в соответствии с п. 2 статьи 230 НК РФ с изменениями Федерального закона от 29.09.2019 № 325-ФЗ). Кроме того, до 02.03.2020 представить данный вид отчетности обязаны все предприятия и ИП, не удержавшие НДФЛ.

Когда в налоговой появляются сведения о доходах 2021?

То есть 30 апреля 2021 года представляйте 6-НДФЛ за первый квартал 2021 года по новой форме. Она уже включает в себя справки о доходах, которые заменят 2-НДФЛ. Включить их нужно только в 6-НДФЛ по итогам года. Поэтому за 2020 год сдавайте 2-НДФЛ и 6-НДФЛ по-старому.

Когда появится 2 ндфл в личном кабинете за 2020 год?

Работодатели сдают справки о доходах до 2 марта 2020 года Что случилось. С 2020 года срок представления справок о доходах по форме 2-НДФЛ перенесли с 1 апреля на 1 марта. За 2019 год работодатели и налоговые агенты должны сдать эти справки в налоговую инспекцию до 2 марта 2020 года — из-за выходного.

Кто может выдать справку 2 ндфл?

Выдача справки 2-НДФЛ работнику осуществляется работодателем, который в отношении налога на доходы, выплачиваемого физлицу, является налоговым агентом, удерживающим и уплачивающим этот налог в бюджет. Справка выдается по запросу работника неограниченное число раз.

Получить справку о доходах (2-НДФЛ) можно онлайн в личном кабинете ФНС России через портал Госуслуг. Для авторизации на сайте налоговой службы нужна подтвержденная учётная запись Госуслуг — проверьте уровень учётной записи или узнайте, как и где её подтвердить. . Выберите вкладку «Сведения о справках по форме 2-НДФЛ».

Как получить справку 2 ндфл за текущий год?

- Войдите в личный кабинет на сайте nalog.ru. .

- Перейдите в раздел «Мои налоги» — это квадрат с соответствующей надписью на главной странице личного кабинета.

- В самом низу страницы есть надпись «Дополнительные сведения», а под ней — кнопка «Сведения о доходах».

Нужно ли в 2021 году сдавать 2 ндфл?

Объединили 2-НДФЛ и 6-НДФЛ

В прежнем виде две эти формы придется сдать по итогам 2020 года, а вот с 2021 многое изменится. Справку 2-НДФЛ отменят как самостоятельный отчет и включат приложением № 1 к 6-НДФЛ. Ее нужно будет заполнять только в годовой 6-НДФЛ.

Нужно ли сдавать 2 ндфл в 2021?

В состав 6-НДФЛ с 2021 года входит справка о доходах и суммах налога физического лица. С 2021 года отдельно сдавать 2-НДФЛ не нужно.

Кто формирует?

Если их отправляют в налоговые органы в электронном виде, то налоговый агент освобождается от обязанности составлять списочный реестр выдачи справок 2 ндфл. Документ автоматически будет сформирован на стороне налоговой инспекции. Об этом указано в тексте пункта 29 Порядка, утвержденного ФНС РФ 16.09.2011 №ММВ-7-3/576. По истечении 5 дней после отправки отчетности на электронную почту налогового агента должен прийти ответ с протоколом о принятии справок и формировании реестра.

Когда справки налоговые агенты сдают на бумаге или электроном носителе (flash-карте, диске, или подобном им устройстве), то отчитывающемуся лицу без реестра не обойтись. Ему необходимо сперва документ сформировать, потом отпечатать его на бумаге в 2 экземплярах, а затем уже приложить к информации по справкам 2НДФЛ. Такое положение обосновано в п.6 и 15 Порядка.

Налоговые инспектора проверяют справки и реестр 2НДФЛ на наличие ошибок и в случае их обнаружения вычеркивают недостоверные данные. По окончании проверки составляется протокол, к которому прикладывается один экземпляр реестра для возврата отчитывающемуся лиц. Их могут выдать либо сразу же после принятия отчета либо по истечении десятидневного срока, начиная с момента приема информации о доходах физлиц.

Для чего нужен реестр документов?

Реестр документов, прилагаемых к бланку декларации 3-НДФЛ, — это своеобразный документ, который является описью всех документальных свидетельств, подаваемых вместе с бланком 3-НДФЛ.

В реестр могут входить такие бумаги, как:

- Различного вида свидетельства.

- Документ о регистрации Индивидуального Предпринимателя.

- Справки и чеки из банка или других учреждений, в том числе здравоохранения.

- Договоры о заключении кредитных обязательств.

- Информация о стоимости квартиры.

- Свидетельство о регистрации брака, государственной регистрации имущества.

- Акт приема и передачи недвижимого имущества.

- Выписки со счетов.

- Договор на образование или обучение и повышение квалификации.

Реестр используется для контроля подаваемых бумаг. К примеру, при личной подаче 3-НДФЛ налоговый специалист может проверить на соответствие перечню все документы, которые предоставляются в налоговую. Также это поможет избежать утери документов при отправке их посредством почтовой посылки — работники почты смогут сверить список и при утере какого-либо из документов будут отвечать лично.

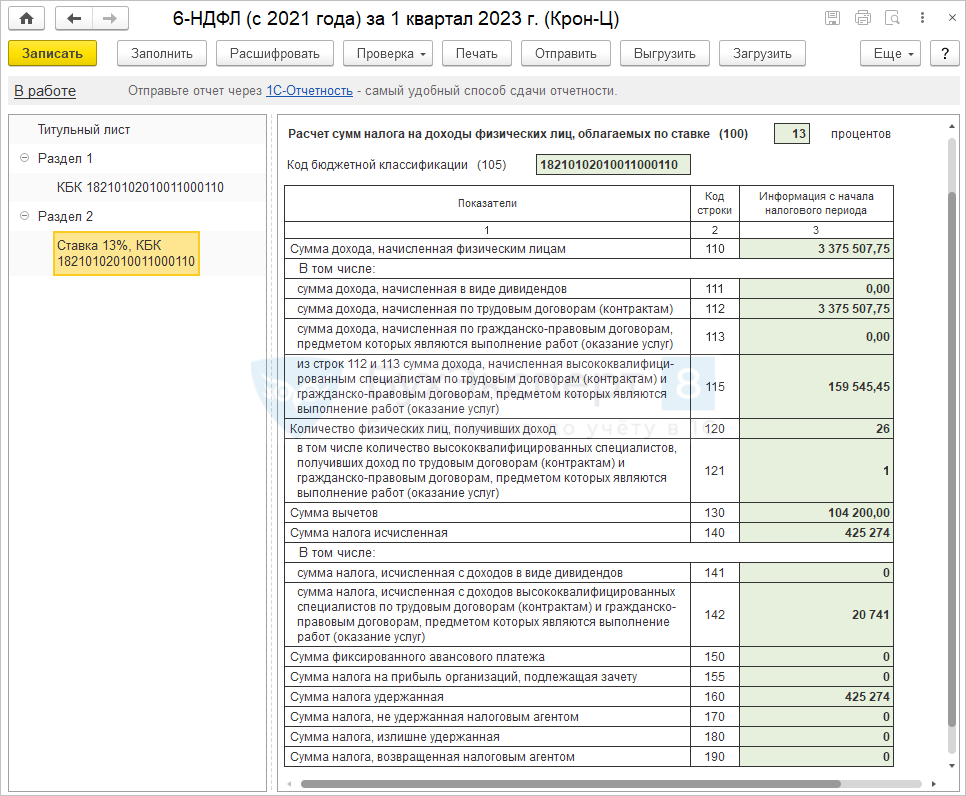

Контрольные соотношения 6-НДФЛ и 2-НДФЛ

Междокументарные соотношения между 6-НДФЛ и 2-НДФЛ придется проверять вручную.

Общая схема проверки по строкам данных 6-НДФЛ и 2-НДФЛ выглядит следующим образом:

При этом 070 строка (сумма удержанного НДФЛ) и 090 строка (сумма возвращенного НДФЛ) отчета 6-НДФЛ в проверке не участвует из-за особых правил их заполнения.

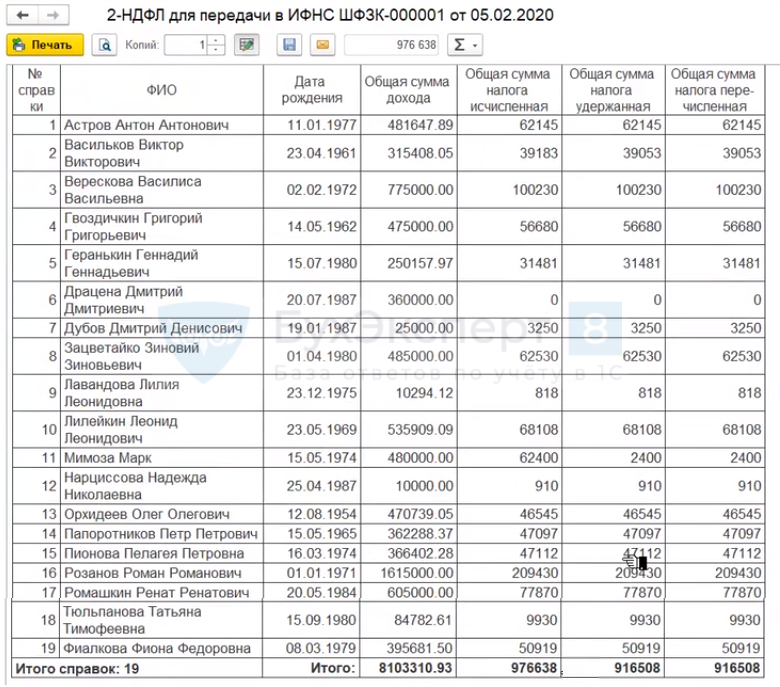

Для того, чтобы получить сводные данные по справкам 2-НДФЛ, можно из документа вывести на печать Реестр (дополнительный с 2014 г.) (Печать – Реестр (дополнительный с 2014 г.):

Он будет представлен в следующем виде:

В отчете можно увидеть сумму дохода и исчисленный НДФЛ в целом по всем физическим лицам, которые необходимо сравнить с 6-НДФЛ.

Часто задаваемые вопросы

По старой или новой форме заполнять справку 2-НДФЛ за 2020 год сотруднику?

Справки за любые отчётные периоды до 2021 года заполняются и выдаются по старой форме, которая была актуальна до 31 декабря 2020 года. Справка 2-НДФЛ за 2021 год сотруднику выдаётся в обновлённой форме.

Почему «Справку о доходах и суммах налога физических лиц» продолжают называть 2-НДФЛ?

Несмотря на упразднение, новую форму справки только для удобства и быстрого восприятия продолжают называть 2-НДФЛ. С 2021 года официально данной справки больше нет, а если используется, то только для отчётных периодов до 31 декабря 2020 года.

Проверка «математики» в 2-НДФЛ

Проверить «математику» (соответствие исчисленного налога налоговой базе и др.) в 2-НДФЛ можно с помощью программы Налогоплательщик ЮЛ.

При начале работы с программой необходимо будет заполнить данные по организации, далее выгрузить файл со справками 2-НДФЛ из программы 1С и загрузить в Налогоплательщик ЮЛ.

После запуска проверки ее результаты в Налогоплательщике ЮЛ могут выводиться в следующем виде:

Самое ценное в программе это то, что проверяется «математика». Например, сравнивается:

- сумма НДФЛ исчисленного в справке 2-НДФЛ с расчетным НДФЛ исчисленным;

- сумма НДФЛ перечисленного и удержанного (НДФЛ перечисленный не должен быть больше удержанного налога);

- сумма НДФЛ удержанного с расчетным НДФЛ удержанным.

Справка 2-НДФЛ в 2021 году: бланк, коды и срок сдачи

После того, как заполнены все необходимые данные, нужно сохранить бланк декларации 3-НДФЛ — нажать на кнопку с дискетой «сохранить», или через верхнюю меню: «Файл» — «Сохранить».

Далее следует проверить готовую декларацию, нажав на кнопку с белым листом с красной галкой «Проверить», или через верхнюю меню: «Декларация» — «Проверить».

Если программа найдет ошибки и несоответствия, то информация об этом появится. Если все заполнено верно, то можно сохранять готовую 3-НДФЛ в формате xml — в верхнем меню нажать «Декларация» — «Экспорт в xml». Либо нажать на кнопку «Файл xml» рядом с кнопкой «Проверить».

Сохраненный файл можно отправить через личный кабинет. При бумажной подаче нужно нажать «Печать», распечатать, подписать. После чего отнести в ФНС.

Актуально на 30 января 2021

Справки о доходах заполняются ежегодно по каждому сотруднику, получившему доход от работодателя, т.е. работодатель обязан сообщить о доходах, выплаченных сотрудникам в прошедшем году, до 1 апреля.

Каждый сотрудник в любой момент вправе обратиться за справкой по форме 2-НДФЛ к работодателю (или бывшему работодателю), п.3 статьи 230 НК РФ обязывает работодателя по заявлению выдавать справки о полученных физическим лицом доходах и удержанных суммах налога по форме 2-НДФЛ. При этом в Налоговом кодексе не указаны сроки предоставления такой справки, обратимся к Трудовому кодексу, статья 62:

По письменному заявлению сотрудника работодатель обязан выдать копии документов, связанных с работой (приказы о назначении, переводе, увольнении, выписки из трудовой, справки о доходах) не позднее 3 рабочих дней со дня подачи заявления. Копии документов должны быть предоставлены бесплатно и заверены должным образом.

Каждый работодатель должен знать, как заполнить справку 2 ндфл, поскольку по закону на него возложена обязанность вести учет доходов работающих у него физических лиц, предоставленных им налоговых вычетов, а также начисленных и удержанных налогов. Все эти данные подлежат представлению в ИФНС по итогам налогового периода до 1 апреля каждого года.

Сведения могут подаваться как в электронном виде, так и на бумаге. Однако с 2021 года последний вариант возможен только при условии, что количество физических лиц, которые получили доходы, не превышает 25 человек (ранее число лиц было не больше 10). В случае нарушения срока сдачи документов, отражающих доходы работников, работодатель наказывается штрафом по п.1 ст.126 НК РФ в размере 200 рублей за каждый экземпляр.

Порядок заполнения справки 2‑НДФЛ

Налоговые агенты, выплатившие в 2023 году какой-либо доход физическим лицам, должны отчитаться в ИФНС по форме 2-НДФЛ. Получателями доходов могут быть как работники отчитывающейся компании, так и лица, не состоящие с ней в трудовых отношениях. Срок представления справки с признаком 1 за 2023 год — 01.03.2023 (в соответствии с п. 2 статьи 230 НК РФ с изменениями Федерального закона от 29.09.2023 № 325-ФЗ).

- статус «1» указывается, если налогоплательщик является налоговым резидентом РФ;

- статус «2» предназначен для налогоплательщиков — нерезидентов РФ;

- статус «3» нужно поставить, если налогоплательщик — высококвалифицированный специалист не является налоговым резидентом РФ;

- статус «4» указывается в разделе 2 для участников (нерезидентов) Государственной программы по оказанию содействия добровольному переселению в РФ соотечественников, проживающих заграницей;

- статус «5» предназначен для беженцев и лиц, получивших временное убежище в России;

- статус «6» необходим для иностранцев, трудящихся по патенту.

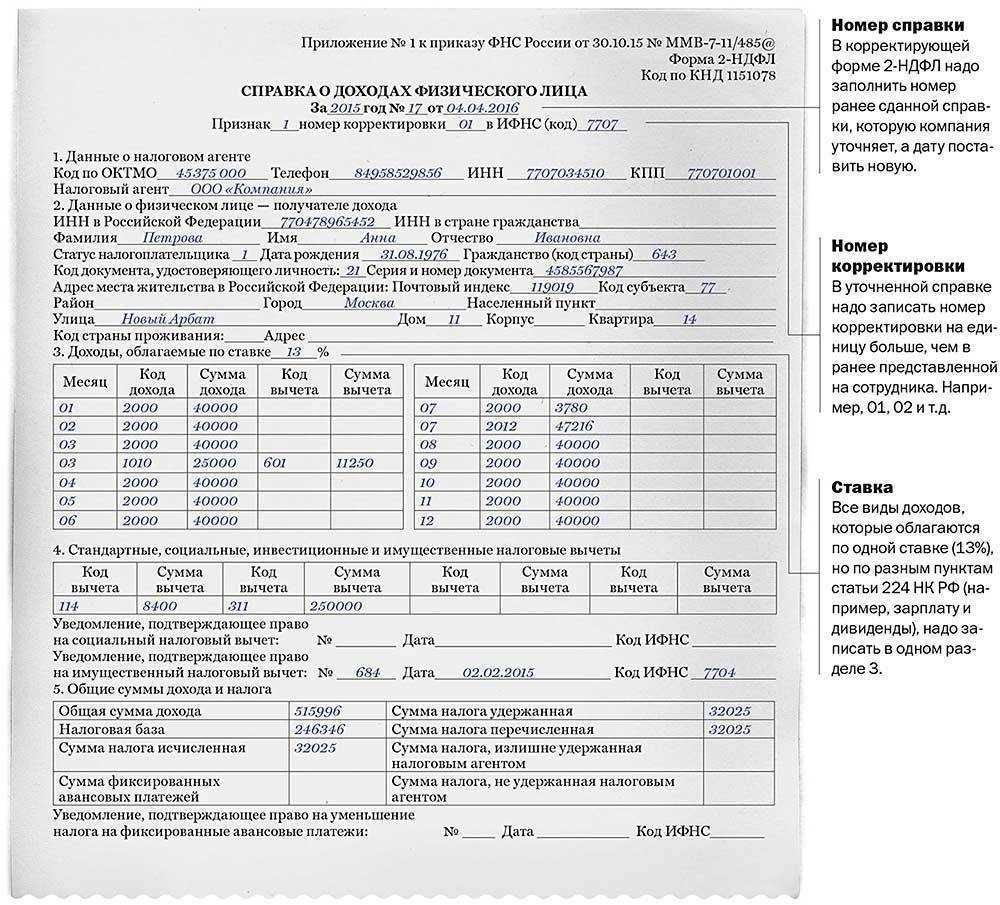

При необходимости внести изменения в первичный отчет формируется корректирующая справка 2-НДФЛ и в строке «номер корректировки» ставится порядковый номер корректировки — 01, 02 и т п. Если справка о доходах физического лица полностью отменяет первичный отчет, в вышеуказанном поле пишется цифра 99.

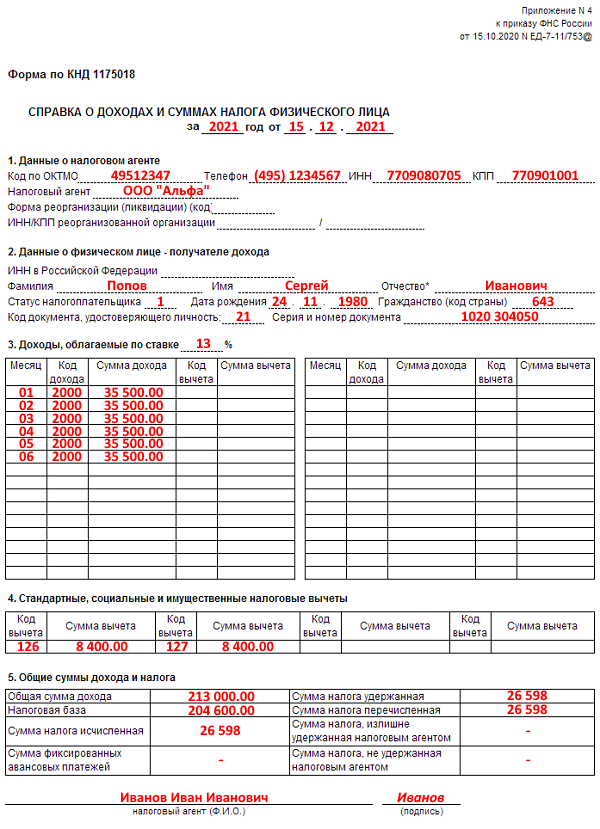

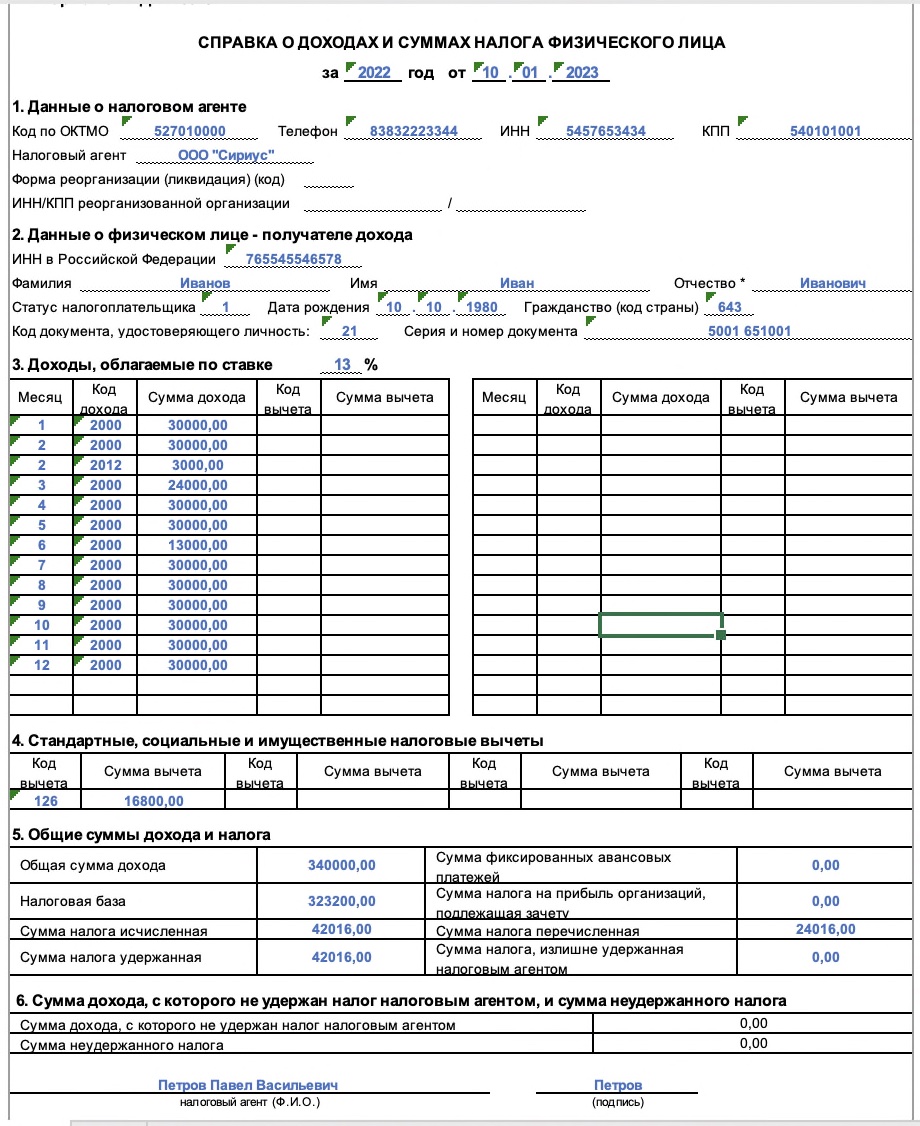

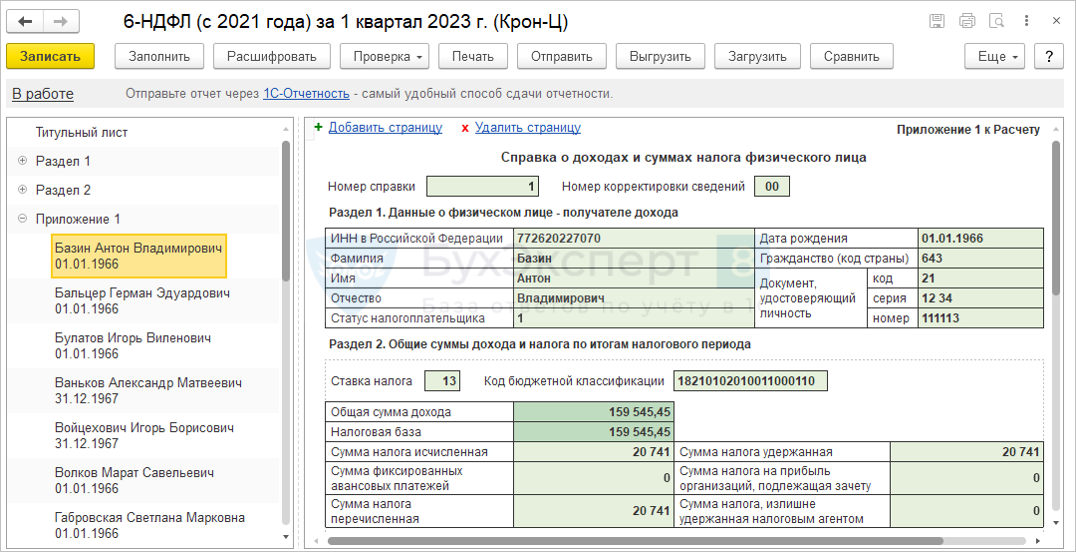

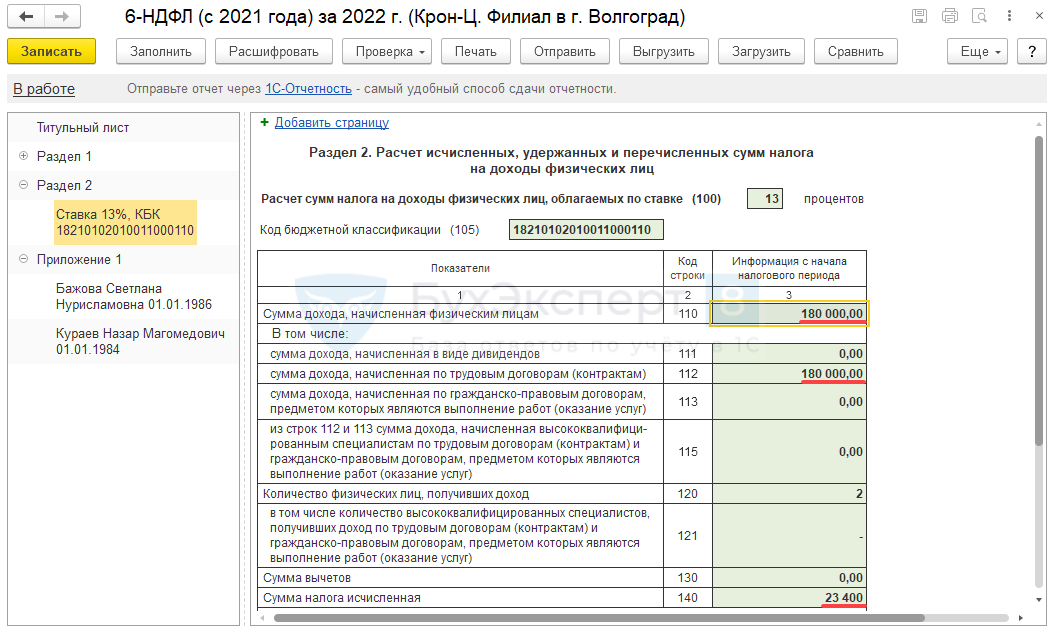

Раздел № 2 содержит общие суммы дохода и налога по итогам налогового периода и заполняется отдельно на каждую ставку налога на доходы физлиц. Если одному работнику в течение отчетного года были выплачены доходы, облагаемые и по ставке 13%, и по ставке 35%, следует заполнить два раздела №2. Все доходы нужно отражать в рублях и копейках, налоги — в рублях.

У работника есть один ребенок шести лет, поэтому налогооблагаемый доход Цветкова ежемесячно уменьшался на 1 400 рублей, т.е. на сумму стандартного вычета. Однако вычет предоставлялся сотруднику не весь год, а только с января по июль включительно, так как в августе совокупный доход превысил возможный лимит 350 000 рублей (пп. 4 п. 1 ст. 218 НК РФ).

Вопросы-Ответы, различные нештатные ситуации

Выдача справок налогоплательщикам

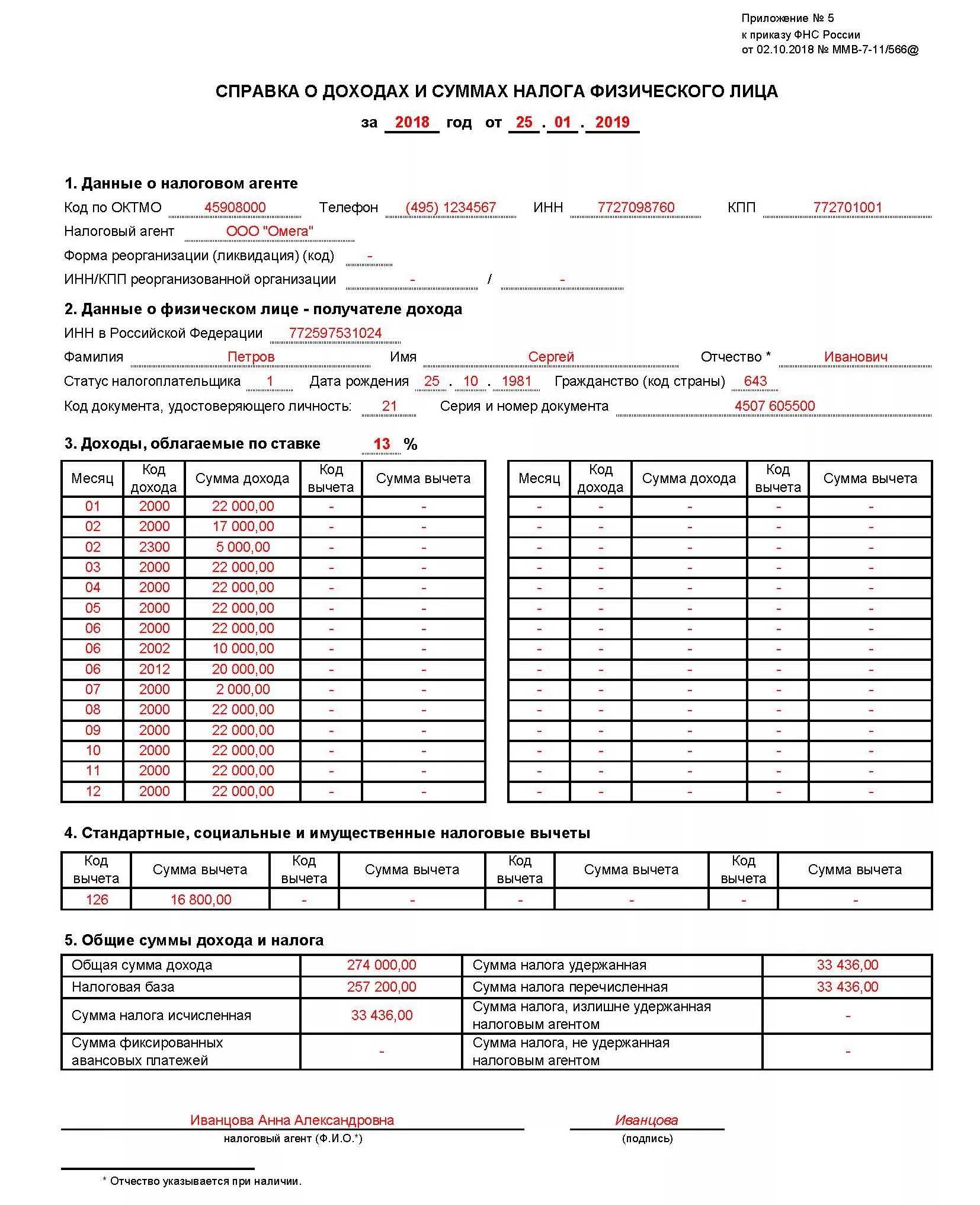

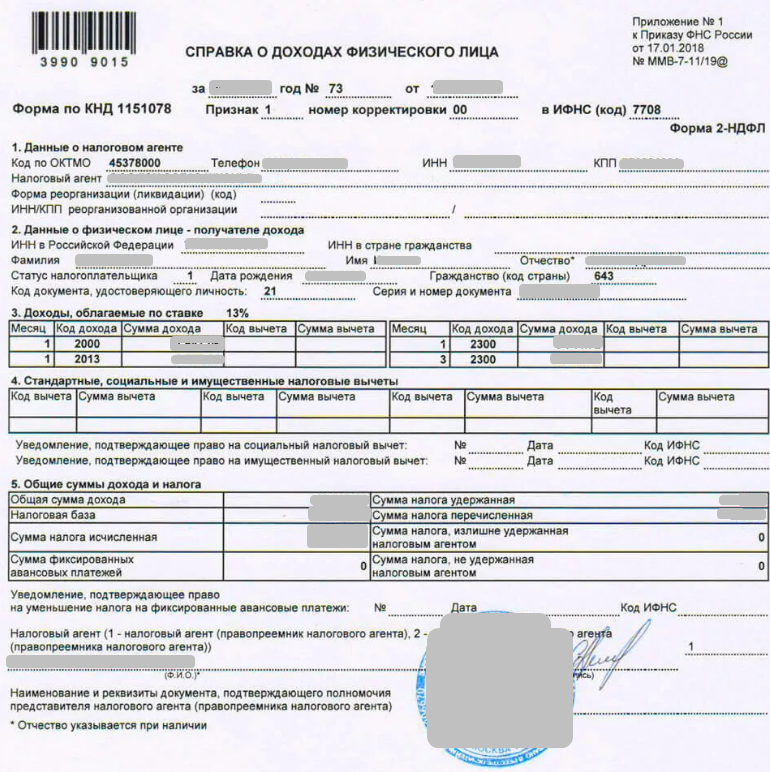

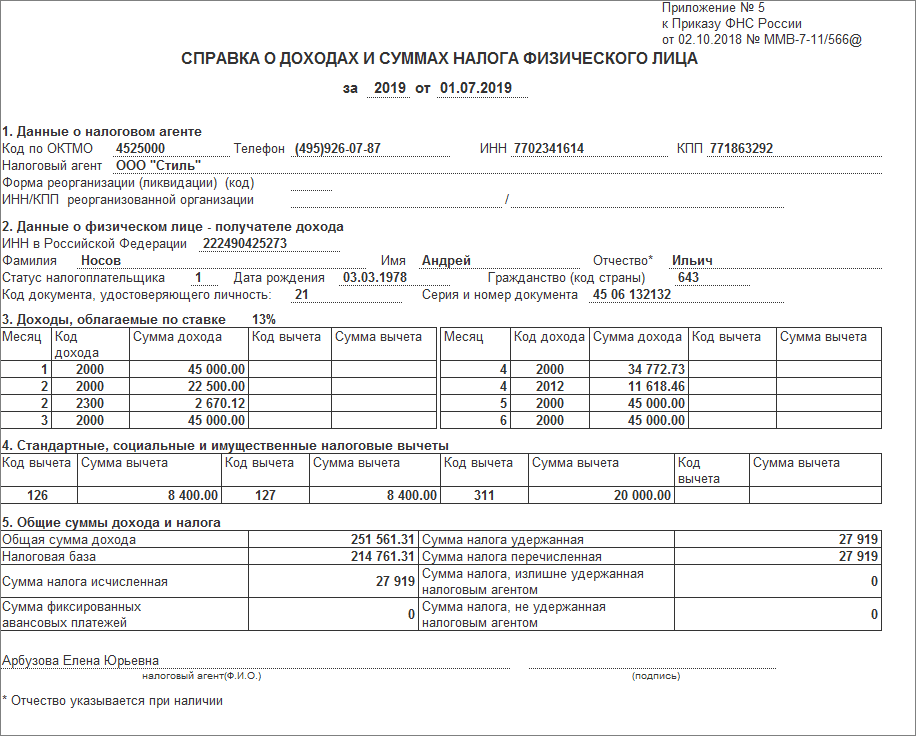

По заявлению налогоплательщика налоговый агент обязан выдавать ему справку о доходах и суммах налога физического лица по форме из приложения 5 к приказу ФНС от 02.10.2018 (п. 3 ст. 230 НК, п. 1.5 приказа ФНС от 02.10.2018 № ММВ-7-11/566). Данную форму применяйте исключительно с отчетности за 2018 год. За предыдущие годы сотрудникам выдавайте справки по формам, по которым отчитывались в налоговую инспекцию (информация ФНС от 09.11.2018).

Справки о доходах и суммах налога физического лица нужны при переходе сотрудника из одной организации в другую в течение года. Размеры доходов должны быть подтверждены справкой о доходах и суммах налога физического лица.

Справку выдайте не позднее чем через три рабочих дня с даты, когда сотрудник подал заявление. (письмо Минфина от 21.06.2016 № 03-04-05/36096). Каким способом выдать справку работнику, налоговый агент определяет самостоятельно (письмо ФНС от 10.08.2018 № ПА-4-11/15498).

Обязана ли организация выдать сотруднику справку о доходах и суммах налога физического лица, если в налоговом периоде у него не было облагаемых доходов, с которых исчислялся и удерживался НДФЛ

Нет, не обязана. Такая ситуация возникает, например, когда сотрудницы находятся в отпуске по уходу за ребенком до 1,5 лет. По отношению к таким сотрудникам организация налоговым агентом не признается (п. 1 ст. 226 НК). А справки о доходах и суммах налога физического лица должны выдавать именно налоговые агенты (п. 3 ст. 230 НК).

Может ли организация выдать родственникам сотрудника справку о доходах и суммах налога физического лица

Да, может. Если у сотрудника нет возможности получить такую справку лично, он как налогоплательщик вправе поручить это своему уполномоченному или законному представителю, в том числе родственнику (п. 1 ст. 26 НК).

Основанием для выдачи справки родственнику – уполномоченному представителю (например, супругу, брату, сестре) является заявление сотрудника и нотариально удостоверенная доверенность на имя родственника (абз. 2 п. 3 ст. 29 НК, ст. 185 ГК).

Законный представитель сотрудника может обратиться за справкой без доверенности (п. 2 ст. 27 НК, п. 1 ст. 26, п. 2 ст. 28 ГК). Для выдачи справки о доходах и суммах налога физического лица в этом случае достаточно заявления сотрудника.

Отпускные и другие незарплатные доходы

Предположим, сотрудник был в отпуске, который начался в декабре 2023 года. А закончился уже в январе 2024 года. Отпускные являются фактически полученными в день их выдачи. Ведь они не являются доходами за выполнение трудовых обязанностей. (подп. 1 п. 1 ст. 223 НК РФ). Значит, в состав доходов за декабрь нужно включить всю сумму отпускных. Которая выдана сотруднику в декабре. Распределять сумму между декабрем и январем при заполнении справки 2-НДФЛ не надо.

Если же отпускные начислены в 2023 году, но выплачены только в 2024 году. Включать их в отчетность по НДФЛ за 2023 год не нужно. Впрочем, как и другие незарплатные доходы. (непроизводственные премии, дивиденды, выплаты по гражданско-правовым договорам и т. п.). Которые начислены в 2023 году, а будут выплачены в 2024 году. Любой такой денежный доход считается полученным в день его выплаты.

Также не нужно включать в справку 2-НДФЛ отпускные. Которые были пересчитаны и удержаны с сотрудника в связи с тем, что его отозвали из отпуска.

Письмо ФНС России от 24 октября 2013 г. № БС-4-11/19079

НДФЛ с больничного пособия

Со всей суммы больничного пособия удержите НДФЛ. Налог удерживается независимо от того, в связи с каким страховым случаем начислено пособие. Болезнь самого сотрудника, уход за больным ребенком и т. п.. Облагается НДФЛ и пособие, назначенное в связи с несчастным случаем на производстве или профзаболеванием. Такие выводы следуют из пункта 1 статьи 217 Налогового кодекса РФ и подтверждены письмом Минфина России от 29 апреля 2013 № 03-04-05/14992.

Справки 2-НДФЛ заполняются по дате получения дохода (подп. 1 п. 1 ст. 223 НК РФ). Датой получения дохода в виде выплаты по больничном листу является день, когда выплатили больничный (подп. 1 п. 1 ст. 223, абз. 2 п. 6 ст. 226 НК РФ).

Кто несёт ответственность

Ответственность за заполнение и представление реестра несет либо налоговый агент, либо инспектор ИФНС в зависимости от способа подачи сведений 2-НДФЛ.

При отправке сведений по ТКС реестр автоматически формируется в налоговой. Один экземпляр документа вместе с протоколом контроля инспектор должен отправить компании.

Итак, реестр к отчету 2-НДФЛ обязательно сдается в ИФНС вместе со справками, за исключением случая передачи данных по ТКС. Он необходим для отслеживания и анализа изменений поступивших в бюджет сумм НДФЛ.

В 2020 году реестр имеет ту же форму, что и в предшествующем отчетном периоде. Во избежание проверок и санкций налоговиков следует составлять и сдавать данную отчетность в утвержденном законодательством порядке.

Заполняем новую форму 2-НДФЛ за 2021 год — сдаем в 2022 году

Основное изменение в форме 2-НДФЛ произошло с изданием приказа ФНС от 15.10.2020 № ЕД-7-11/753@. Он отменяет справку в качестве самостоятельного документа и делает ее приложением к годовому расчету 6-НДФЛ. Но еще до первой сдачи приложения его снова изменили приказом ФНС от 28.09.2021 № Д-7-11/845@.

Подробно об изменениях в НДФЛ-отчетности читайте в аналитическом Обзоре от экспертов КонсультантПлюс. Пробный онлайн доступ к правовой системе можно получить бесплатно.

2-НДФЛ оформляется на двух бланках из приказа ФНС от 15.10.2020 № ЕД-7-11/753@:

Первый — используется для сдачи в ИФНС.

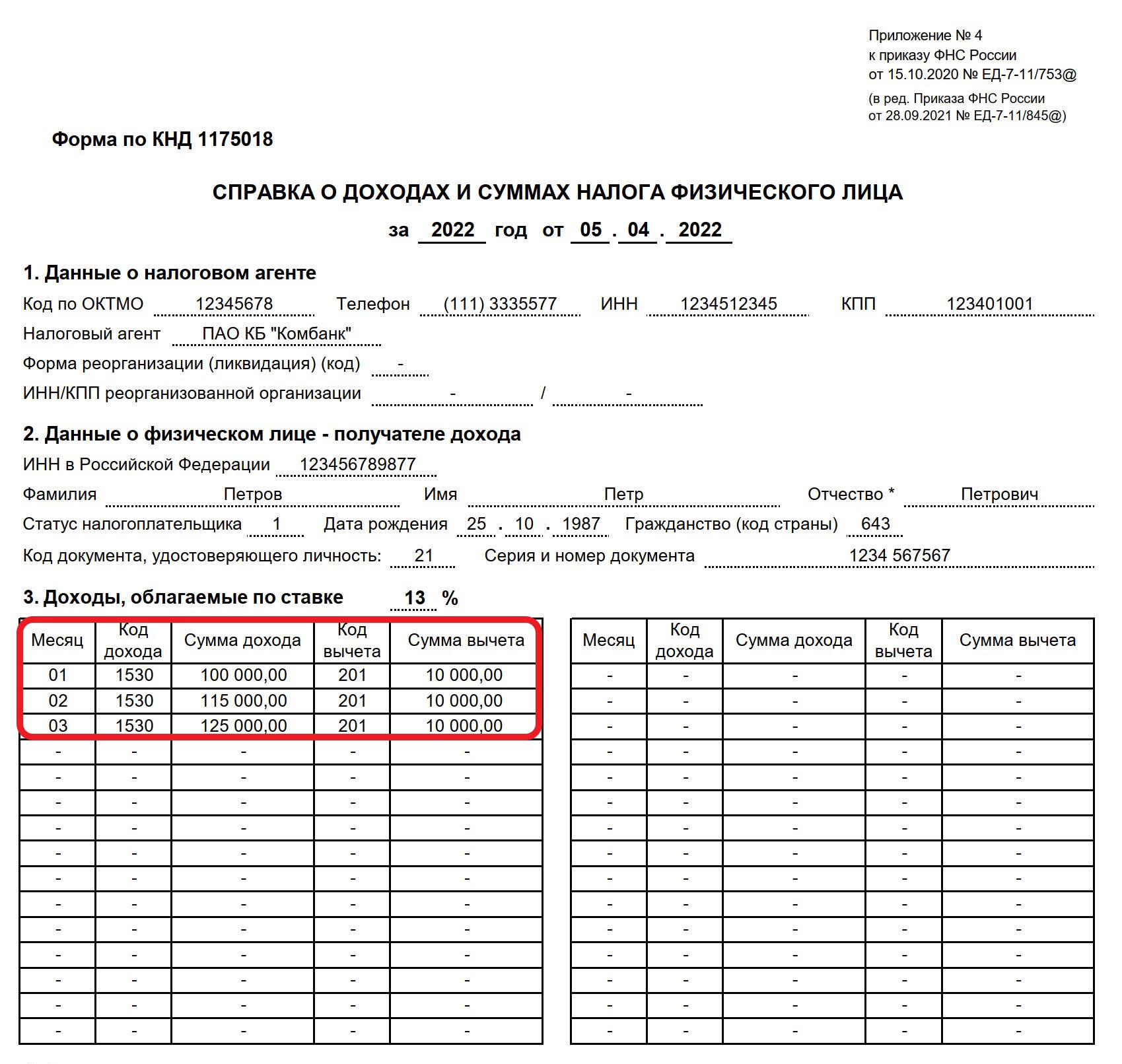

Он представляет собой приложение к расчету 6-НДФЛ. В самом начале документа приводятся данные о налогоплательщике — физлице, в отношении которого заполняется справка, в разделе 2 — информация об общей сумме дохода, налоговой базе и НДФЛ, в разделе 3 — предоставленные агентом вычеты: стандартные, социальные и имущественные, в разделе 4 — информация о неудержанном налоге, а в приложении дается расшифровка доходов и вычетов по месяцам.

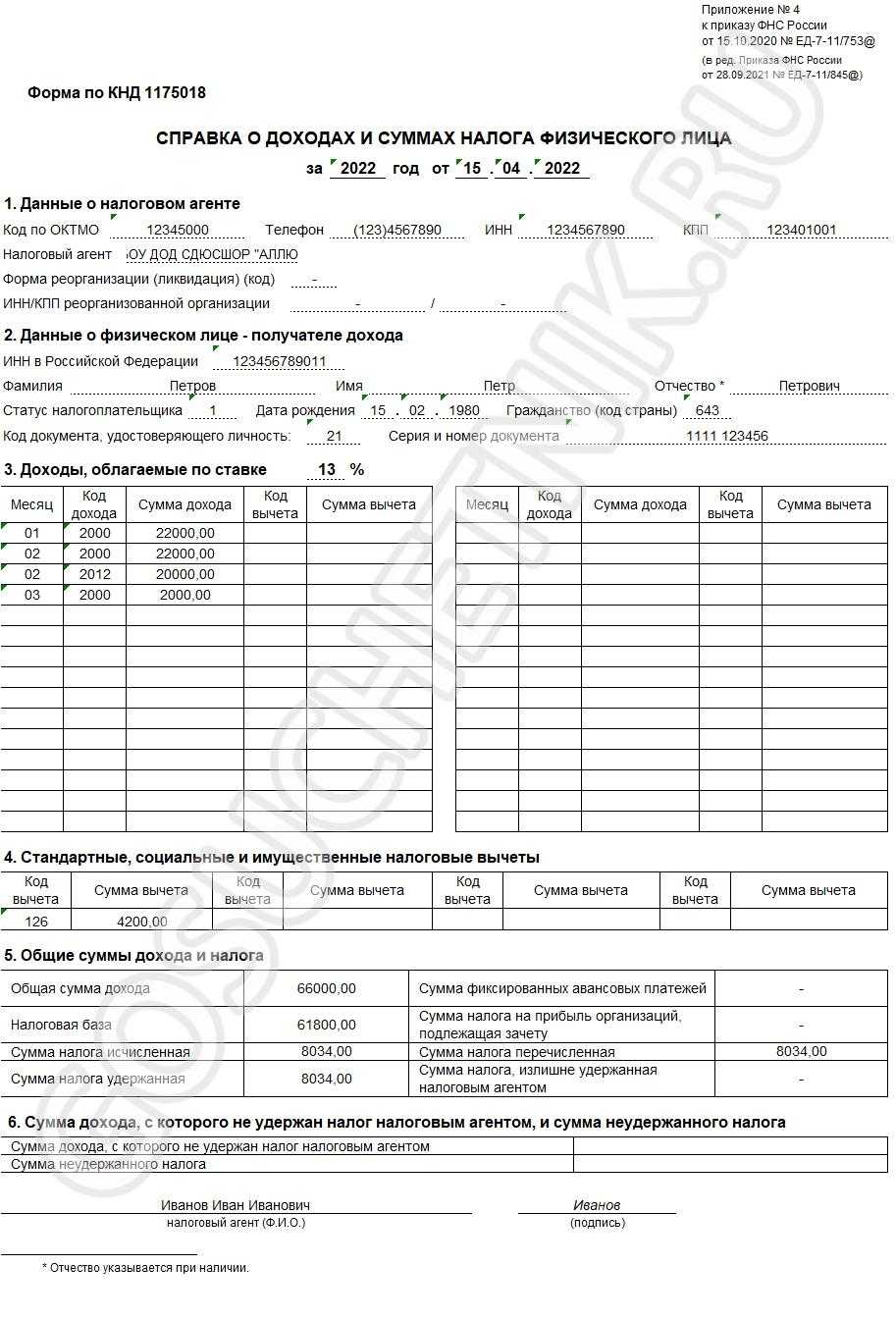

Второй бланк, который выдается работнику с 01.01.2019, именуется просто «Справка о доходах и суммах налога физического лица» (без привычного «2-НДФЛ»). Он практически полностью повторяет прежний бланк и приведен в приложении № 4 приказа.

Порядок выдачи справки о доходх физлицам мы описывали в статье «Порядок выдачи справки 2-НДФЛ работнику».

Важно! Рекомендация от КонсультантПлюсРекомендуем заполнять справку 2-НДФЛ в следующем порядке:общая часть;разд. 1;Приложение;разд

3;разд. 2.Построчный алгоритм заполнения 2-НДФЛ см. К+. Пробный полный доступ можно получить бесплатно.

Образец справки 2-НДФЛ для налоговой, оформленный на действующем бланке, можно скачать в начале статьи.

Зачем нужна и как получить справку о доодах, мы писали здесь.

Порядок и сроки сдачи 2-НДФЛ в 2021 году

Срок сдачи справок 2-НДФЛ в составе расчета 6-НДФЛ за 2021 год — 01.03.2022.

Важно! Подсказка от КонсультантПлюсЕсли в истекшем году вы не выплачивали физлицу доходы, с которых нужно было удерживать НДФЛ, то нулевую справку 2-НДФЛ. Подробнее смотрите в К+, получив бесплатный пробный доступ

Порядок сдачи сведений следующий: на бумаге можно сдать отчет только если численность персонала 10 человек и менее. Если в 2021 году работало более 10 человек, отчет примут только в электронном виде. Подача в бумажном варианте возможна лично, через представителя или по почте.

Итоги

Для отчета за 2021 год справка 2-НДФЛ включается в состав расчета по форме 6-НДФЛ. Работникам предоставляется другая форма той же справки. Срок сдачи формы 2-НДФЛ в составе 6-НДФЛ за 2021 год — 1 марта 2022 года.

Контрольные соотношения 6-НДФЛ и РСВ

Существует контрольное соотношение между отчетами 6-НДФЛ и РСВ:

Оно может не выполняться, если организация выплачивает не облагаемые НДФЛ доходы.

Например, в строке 020 отчета 6-НДФЛ не будут отражаться, но попадут в 030 строку Приложения 1 отчета по страховым взносам, следующие начисления:

- пособие по уходу за ребенком до 1,5 лет;

- пособие по беременности и родам;

- больничный, начисленный в декабре 2019 г., но выплаченный в январе 2020 г.

Т.е. данные контрольные соотношения действительно могут не выполняться и это нормально. Однако в этом случае придется давать пояснения ИФНС о причинах их несоблюдения.

Действия со справкой

Для редактирования справки вы должны воспользоваться кнопкой (клавишей ).

Для удаления справки вы должны воспользоваться кнопкой (клавишей ). Отметим, что для удаления необходимо подтвердить такое намерение.

Для выгрузки документа вы должны воспользоваться кнопкой .

Также предусмотрена функция копирования справки по шаблону. Она позволяет создавать справки 2-НДФЛ на основе введенной справки.

Кроме того, предусмотрена функция перенумерации справок. Необходимость в ней может возникнуть при представлении справок в ИФНС. Для этого необходимо:

![Налогоплательщик юл 4.82.5 последняя версия: скачать [2023]](https://obraz-pm.ru/wp-content/uploads/e/b/8/eb8dd7b1211934f32148afcc031f9dfe.png)

1. Выбрать нужные справки (пометить галочкой).

2. Воспользоваться пунктом Еще-Перенумеровать. В появившемся окне необходимо задать номер первой справки.

Как создать справку для сотрудников

Заходим в меню «Налоги и взносы». («Зарплата и кадры» в 1С:Бухгалтерия).

Необходимо отрыть список документов и нажать «2-НДФЛ для сотрудников».

Важно! Для каждого отдельного сотрудника справка создается отдельно за каждый год. Нажмите на кнопку «Создать»

Откроется окно, где сначала нужно заполнить шапку. Обязательно указывается период (нужный год), сотрудник и организация (если вы ведете несколько, то придется выбрать необходимую).

Как только вы внесете эти основные данные, остальные подтянутся автоматически. Чтобы их обновить, нажмите «Заполнить».

Если перед вами стоит задача сформировать справку 2-НДФЛ в разрезе кодов ОКТМО/КПП и ставок налога, то обязательно укажите эти значения в реквизите «Формировать».

Нажав на «вопрос» справа от заполненного поля узнайте, зарегистрированы ли доходы по выбранному коду на сотрудника, для которого вы готовите справку.

Если данные о доходах не зарегистрированы, программа скажет вам об этом – соответствующее окошко не будет заполнено.

Далее, когда вы сами проверили все заполненные данные, запустите программную проверку и проведите документ.

Остается только распечатать справку для сотрудника по нужной кнопке.

В шапке готовой распечатанной справки 2-НДФЛ вы увидите пометку, что эта форма не предназначена для передачи в ИФНС.