Пособие не принято к возмещению Фондом соцстраха: последствия

Если по определенным причинам Фонд социального страхования не одобрил выплату по больничному листу и отказался возмещать ее страхователю, последнему следует пересмотреть подход к ее налогообложению. Самым безопасным решением в подобном случае будет начисление страховых взносов на сумму неодобренного пособия согласно позиции чиновников (письма ФНС от 22.09.2017 № ЕД-4-15/19093 и Минфина от 01.09.2017 № 03-15-07/56382).

Однако есть постановления судов, где высказана противоположная точка зрения (например, постановление Арбитражного суда Западно-Сибирского округа от 21.09.2021 по делу № А27-1792/2021). Арбитры считают, что даже не принятые к возмещению ФСС суммы пособий по больничным листам не меняют своей социальной направленности и не могут выступать в качестве трудовой выплаты. Следовательно, никаких предпосылок для их включения в расчетную базу нет. Таким образом, единой точки зрения по взносам с невозмещенных больничных не сформировано, позицию, отличную от мнения налоговиков, придется отстаивать в суде.

Такая же неопределенность проявляется и с НДФЛ с больничных по БиР. Если желание спорить с проверяющими отсутствует, налог лучше исчислить. Однако следует помнить, что в законе нет прямого указания на обязанность взимать НДФЛ с сумм незачтенных пособий.

Подоходный налог с больничных листов удерживается, за исключением тех, что выдаются по случаю предстоящих родов и последующего материнства. Удержать налог необходимо в момент выдачи суммы пособия, а перечислить — не позднее последнего дня месяца, когда выплата работнику была осуществлена.

Страховые взносы на суммы больничных ни по одному из оснований не начисляются.

Доплата до среднего заработка при оплате больничных листков не считается госпособием и может расцениваться исключительно как трудовая выплата. Поэтому она облагается подоходным налогом и страховыми взносами в полном объеме.

Если больничные не приняты к возмещению Фондом социального страхования, безопаснее всего начислить на них страховые взносы и удержать НДФЛ (если выплата производилась в связи с беременностью и родами сотрудницы). Однако судьями выносились решения, что начислять взносы на подобные выплаты не нужно, поскольку последние не связаны с исполнением трудовых обязанностей по договору.

Кому положена повышенная оплата больничного

Последствия для работников

Введение нововведений в НДФЛ, касающихся налогообложения отпускных и больничных, может повлиять на финансовое положение работников. Ниже приведены ключевые последствия, которые могут возникнуть:

-

Сокращение финансового обеспечения в отпуске и при болезни: Изменения в налогообложении могут привести к сокращению размера выплат в период отпуска и болезни, что может негативно сказаться на финансовом благополучии работников в этих периодах.

-

Необходимость пересмотра финансового планирования: Работникам придется пересмотреть свое финансовое планирование, учитывая увеличение налоговой нагрузки и сокращение выплат в отпуске и болезни. Возможно, потребуется сократить расходы или искать дополнительные источники дохода.

-

Усложнение расчета налогов: Введение новых правил может усложнить процесс расчета налогов как для работников, так и для работодателей. Могут возникнуть проблемы с правильным определением суммы налогов, что может привести к ошибкам и штрафным санкциям со стороны налоговых органов.

Работники должны быть внимательны и внимательно изучать нововведения в налогообложении, чтобы принять необходимые меры и адекватно справиться с финансовыми последствиями. Рекомендуется проконсультироваться с профессиональными налоговыми экспертами, чтобы грамотно оценить свою налоговую обязанность и предпринять соответствующие действия.

Изменения в налоговом законодательстве

Важно помнить, что с 1 января 2024 года ставки налога на материальную помощь и премии для налогоплательщиков будут отличаться от ставок для других видов выплат. Если раньше все выплаты облагались налогом по единой ставке НДФЛ, то теперь работодателям нужно будет учитывать разные ставки в зависимости от вида выплат

Изменения также затронут даты выплат отпускных и больничных. Если до 2024 года выплата отпускных и больничных производилась вместе с заработной платой и облагалась налогом по единой ставке, то теперь эти выплаты будут облагаться налогом отдельно. Дата уплаты налога может отличаться от даты выплаты отпускных и больничных.

Для правильной уплаты налога необходимо знать, какие документы нужно предоставить работодателю и на какие даты должны быть произведены выплаты

Планируемые изменения в налоговом законодательстве станут действовать с 2024 года, поэтому важно быть внимательным и своевременно информировать работодателя о всех изменениях

В связи с изменениями в налоговом законодательстве работодателей также будут интересовать вопросы о том, какие вычеты могут быть предоставлены налогоплательщикам при облагании отпускных и больничных, и какие дополнительные выплаты могут быть осуществлены работодателем в рамках новых ставок налога на материальную помощь и премии. Для получения полной информации рекомендуется обратиться к специалистам и изучить соответствующие нормативные акты и ведомости.

НДФЛ: как подавать уведомления и уплачивать налог в 2024 году

С 2024 года налоговый агент должен уплачивать НДФЛ и представлять уведомления два раза в месяц. В статье разберем на примере, как применять новые сроки и заполнять уведомления в соответствии с порядком.

Сроки уплаты НДФЛ и подачи уведомлений

С 1 января все налоговые агенты обязаны дважды в месяц (п. 9 ст. 58, п. 6 ст. 226 НК РФ):

| • | перечислять исчисленный и удержанный налог; |

| • | представлять уведомление об исчисленном налоге. |

|

Период |

Сроки |

|

|

подачи уведомлений |

уплаты |

|

|

С 1 по 22 число текущего месяца |

Не позднее 25-го числа текущего месяца |

Не позднее 28-го числа текущего месяца |

|

С 23-го числа по последнее число текущего месяца |

Не позднее 3-го числа следующего месяца |

Не позднее 5-го числа следующего месяца |

С 23 по 31 декабря действует особый порядок (п. 6 ст. 226 НК РФ). Подать уведомление и уплатить налог нужно не позднее последнего рабочего дня в году.

Обратите внимание, что в декабре 2024 следует подать три уведомления и два раза уплатить налог:

|

Период |

Сроки в декабре |

|

|

подачи уведомлений |

уплаты |

|

|

С 23 по 30 ноября |

До 3 декабря |

До 5 декабря |

|

С 1 по 22 декабря |

До 25 декабря |

До 28 декабря |

|

С 23 по 31 декабря |

До 28 декабря |

До 28 декабря |

Пример расчета сроков по НДФЛ при выплатах зарплаты, отпускных, больничного

Даты выплаты:

| • | зарплата за первую половину месяца — 25 число; |

| • | за вторую половину месяца — 10 число; |

| • | отпускные выплаты — 31 января; |

| • | премия — 22 февраля; |

| • | больничный лист — 7 марта. |

В этом случае сроки исчисления и перечисления НДФЛ, а также представления уведомлений будут такими:

|

Дата выплаты |

Период удержания НДФЛ |

Представление уведомления |

Уплата налога |

Код в уведомлении |

|

25.01.2024 |

с 23.01.2024 по 31.01.2024 |

до 05.02.2024 |

до 05.02.2024 |

21/11 |

|

31.01.2024 |

||||

|

09.02.2024 |

с 01.02.2024 по 22.02.2024 |

до 26.02.2024 |

до 28.02.2024 |

21/02 |

|

22.02.2024 |

||||

|

07.03.2024 |

с 01.03.2024 по 22.03.2024 |

до 25.03.2024 |

до 28.03.2024 |

21/03 |

|

25.03.2024 |

с 23.03.2024 по 31.03.2024 |

до 03.04.2024 |

до 05.04.2024 |

21/13 |

Обратите внимание, что если даты выплаты дохода — 25 и 10 числа месяца, а дополнительных выплат нет, то подать уведомление и уплатить налог в феврале 2024 следует только один раз. Из-за праздничных дней зарплату выдают раньше — в период с 1 по 22 февраля

Так, по условиям этого примера, с 23 по 29 февраля выплат не предусмотрено.

Нулевое уведомление в налоговую подавать не нужно (п. 9 ст. 58 НК РФ).

Примеры заполнения уведомлений об исчисленном НДФЛ

Уведомление по первому сроку перечисления налога (с 1 по 22 число месяца):

Уведомление по второму сроку перечисления налога (с 23 по конец месяца):

Коды отчетных периодов в уведомлении:

| • | 21 — I квартал; |

| • | 31 — полугодие; |

| • | 33 — 9 месяцев; |

| • | 34 — год. |

Коды порядковых номеров месяца в квартале:

| • | 01, 02, 03 — по первому сроку перечисления (с 1 по 22 число месяца); |

| • | 11, 12, 13 — по второму сроку перечисления (с 23 по конец месяца). |

Мария Шевченко, Наталья Бокова,

эксперты по бухгалтерскому и налоговому учету

Екатерина Дорохова, редактор

03.02.2024 — выходной день, срок подачи уведомления переносится на ближайший рабочий день (п. 7 ст. 6.1 НК РФ).

25.02.2024 — выходной день, срок подачи уведомления переносится на ближайший рабочий день (п. 7 ст. 6.1 НК РФ).

23.02.2024 — выходной день, выплата дохода переносится на день раньше ( ТК РФ).

08.03.2024 — выходной день, выплата дохода переносится на день раньше ( ТК РФ).

Как производится налогообложение листка нетрудоспособности?

Компенсация по листку нетрудоспособности относится к доходам месяца, в котором он был выдан. Налоговый вычет за него необходимо сделать в течение месяца с момента проведения выплаты трудящемуся. Рассчитать и назначить пособие за больничный работодатель обязан не позднее 10 дня с даты получения листка нетрудоспособности.

Пошаговая инструкция оплаты больничного листа и налогов за него

- При получении листка нетрудоспособности от работника бухгалтер на начальном этапе обязан проверить, корректно ли он заполнен.

- В течение 10-дневного срока осуществляется расчет компенсации, исходя из з/п работника и его трудового стажа.

- Производится вычет НДФЛ из рассчитанного пособия.

- Осуществляется перевод денежных средств за минусом налога работнику в ближайший день перечисления зарплаты.

- Удержанный НДФЛ переводится работодателем в бюджет.

Пример расчета

Работник болел 5 дней. Совокупный доход за два последних календарных года -548 650 руб. Стаж работы — более 20 лет. Организация находится в Татарстане, в котором действует «пилотный проект». Алгоритм расчета:

- 548 650 / 730 = 751,58 руб. — оплата одного дня больничного;

- 751,58 × 3 = 2 254,74 руб. — сумма, оплачиваемая работодателем;

- 2 254,74 × 13% = 293,12 руб. — НДФЛ, который удерживает организация;

- 751,58 × 2 = 1 503,16 — сумма, оплачиваемая ФСС;

- 1 503,16 × 13% = 195,41 — НДФЛ, который удерживает ФСС.

Получается, что работник за дни болезни получит компенсацию в размере 3 269,37 руб. двумя платежами: от работодателя — 1 961,62 руб. (2 254,74 — 293,12), от ФСС — 1307,45 руб. (1 503,16 — 195,41). Работодатель и Фонд будут уплачивать налоги отдельно. Общая сумма составит — 488,53 руб.

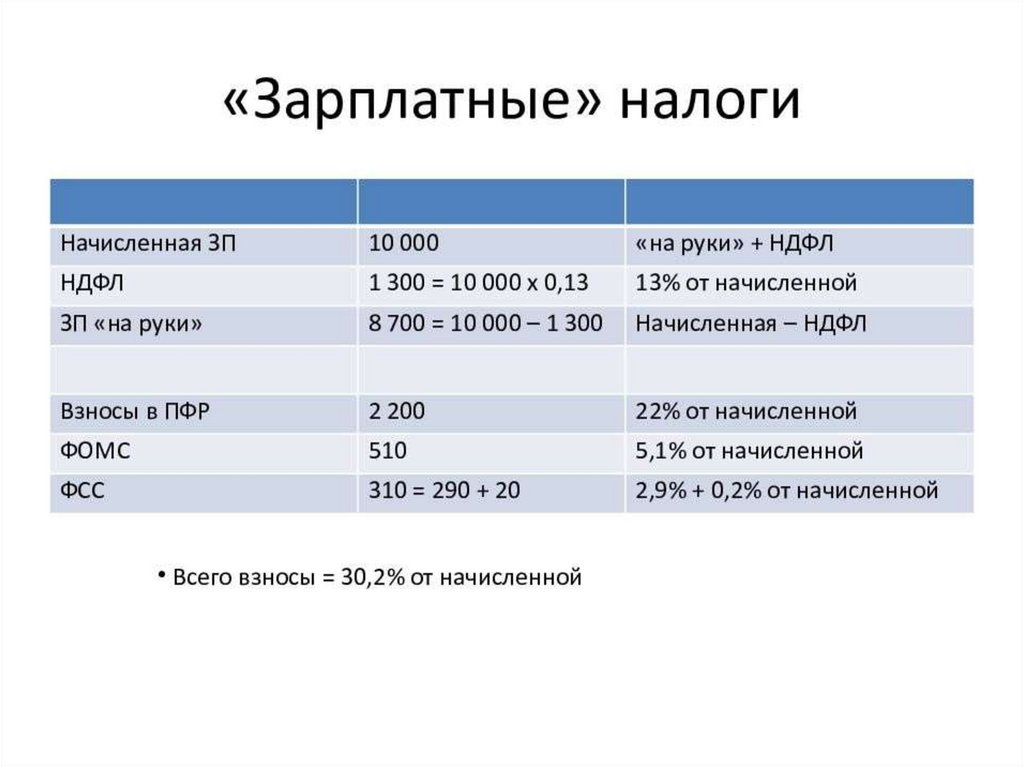

Пособие в связи с временной нетрудоспособностью считаются доходом работника, это подтверждает включения данных выплат в справку по форме 2-НДФЛ. Соответственно оно облагается налогом. Исключение составляют только декретные листки. Уплату налога производит работодатель, сам работник не принимает участия в этом процессе. С листка нетрудоспособности не перечисляются никакие страховые взносы.

НДФЛ на больничные по новым правилам

С 2024 года налогообложение больничных и отпускных столкнется с новыми правилами, которые внесут существенные изменения в систему налоговой отчетности для работодателей и налогоплательщиков.

Новые правила также повлияют на размер налоговых удержаний для работников. Изменение ставок налога на больничные и отпускные может привести к увеличению суммы налоговых вычетов.

Для налоговой отчетности по больничным и отпускным больше необходимо учитывать нововведения в налогообложении. Так, размеры отпускных будут оказывать влияние на систему налогообложения. Если выплаты по больничным превышают установленную сумму, то ожидаемое изменение ставки налога также будет более значительным.

Сроки оплаты при больничном листе

В 2024 году срок оплаты НДФЛ с больничных составляет 10 календарных дней с момента предоставления работнику больничного листа. Это означает, что работодатель должен выполнить выплату больничных пособий в течение данного временного интервала.

Однако, стоит отметить, что существуют некоторые исключения из данного правила. В случае, если работник обратился за предоставлением больничного листа после истечения срока, установленного законодательством, работодатель не обязан выплачивать пособие. Также, если работник не явился на работу после окончания срока болезни без уважительных причин, работодатель может отказать в выплате пособия.

Важно помнить, что работник обязан предоставить работодателю медицинскую справку о болезни не позднее, чем второй день после выхода на работу после болезни. В противном случае, работодатель имеет право отказать в выплате пособия

Помимо срока оплаты, необходимо также учесть, что сумма выплаты не может быть меньше размера минимального пособия, установленного законодательством. Поэтому работодатель обязан выплатить больничные в полном размере, учитывая все изменения и индексы.

Следует отметить, что неправильное выполнение работодателем обязанностей по выплате больничных пособий может повлечь за собой недовольство работника и даже привести к правовым последствиям для работодателя.

Рассчитываем больничный по беременности и родам

Больничный лист для декретного отпуска в 2024 году будет зависеть от размера средних выплат за последние 2 года и рассчитывается следующим образом: суммируем заработную плату за 2 года, суммарный доход делится на количество дней расчетного периода (чаще всего 730 или 731 день, реже – 732 дня). Количество дней может быть уменьшено в зависимости от дней, в которые был взят больничный, отпуск по беременности или по уходу за ребенком. Таким образом, получаем средний заработок в день сотрудницы.

Максимальный размер выплат может составлять 2 736, 99 рублей, даже если среднедневной заработок при расчетах выше получился больше этой цифры. Чтобы получить итоговую сумму расчета, потребуется умножить сумму выплат в день на число дней декретного отпуска.

При этом важно учитывать, что в расчет берутся только те суммы, с которых были уплачены взносы на обязательное страхование на случай временной нетрудоспособности и в связи с материнством

Что будет, если пропустить сроки

Если бухгалтер не успевает подать уведомление в отведенный законодательством период, это может привести к неточностям в исчислении сумм взносов, необходимости корректировок поданной в ФНС информации.

Кроме того, компанию-нарушителя могут подвергнуть следующим санкциям:

- при несвоевременной подаче уведомления — штраф в размере 5-30% от суммы невыплаченных вовремя налогов, при этом минимальная сумма равна 1000 рублей;

- при несвоевременном погашении налоговых обязательств — штраф в размере 20 либо 40% от неуплаченной суммы (более крупный процент назначают, если налоговая инспекция нашла доказательства умышленной неуплаты НДФЛ).

В некоторых случаях можно снизить сумму штрафа, направив в ФНС ходатайство с перечислением причин, по которым налог не был уплачен вовремя. Однако полностью отменить его не получится.

Сокращение налоговых преимуществ при пролонгации больничного листа

В 2024 году вступают в силу новые правила налогообложения по НДФЛ и взносам при пролонгации больничного листа. Эти изменения приведут к сокращению налоговых преимуществ и увеличению обязательных платежей работников.

До введения новых правил, работник, находящийся на больничном листе, мог получать больничные выплаты, освобожденные от уплаты НДФЛ и взносов. Это позволяло ему сэкономить значительную сумму денег при составлении годовой налоговой декларации.

Однако с 2024 года эти налоговые преимущества будут сокращены. Теперь работник будет обязан уплачивать налоги и взносы из начисленных ему больничных выплат.

Это означает, что работникам, находящимся на больничном листе, придется тщательно отслеживать свои доходы и выплаты, чтобы правильно расчитать сумму НДФЛ и взносов. Неправильная расчет может привести к штрафным санкциям и дополнительным расходам.

Также следует отметить, что с ростом налоговых обязательств работников, работодатели также могут пересмотреть свою политику по выплате больничных. Возможно, они будут предпочитать сокращать рабочий день, а не отправлять сотрудников на больничный лист, чтобы избежать дополнительных финансовых затрат.

Выводы: с введением новых правил налогообложения, работники, находящиеся на больничном листе, потеряют некоторые налоговые преимущества. Это может привести к дополнительным налоговым обязательствам и повышенным расходам для работников. Кроме того, работодатели также могут изменить свою политику по выплате больничных, чтобы избежать дополнительных финансовых затрат.

Нужно ли платить страховые взносы за больничный?

Выплаты за период нахождения работника на больничном осуществляются за счет организации-работодателя и ФСС. В статье 9 ФЗ №212 говорится о том, что сотрудник не обязан переводить взносы за себя. И этот факт основан на следующем:

- взносы ФСС считаются компенсирующей частью за время болезни;

- ФСС не имеет право переводить деньги самому себе.

Судя по всему вышесказанному, компенсация за больничный облагается только подоходным налогом.

С 2018 года изменена форма листов нетрудоспособности, которая получила следующие строки:

- сумма средств, которая будет перечислена сотруднику от ФСС;

- сумма средств, которая будет переведена трудящемуся из средств работодателя;

- общая сумма, полагающаяся работнику за время болезни.

Заполнение новых строк осуществляется работодателем. После оформления расчетов им же создается платежный документ с указанием размера компенсации за больничный.

Условия получения больничного

Работники, которые проработали на последнем месте работы не менее 6 месяцев, обладают правом на прием больничного в размере не менее 60% от средней заработной платы за последние 2 дня работы. В свою очередь, работодатель получает компенсацию в размере 80% выплаченной суммы.

В случае получения травмы на работе или профессионального заболевания, работник имеет право получить полный размер заработной платы в период болезни. Если к работнику применено административное нарушение, он имеет право жаловаться на неправильную выплату больничных дней.

- Кто может получать больничный: работник, прошедший медицинское обследование и получивший больничный лист.

- Условия получения: наличие страховки от несчастного случая или медицинского полиса, проработка на последнем месте не менее 6 месяцев, получение компенсации работодателем в размере 80% выплаченной суммы.

- Дополнительные условия: при профессиональном заболевании или травме на работе работник имеет право на полную выплату заработной платы.

Какие ставки будут действовать для выплат отпускных и больничных?

Для больничных выплат налоговая ставка будет зависеть от того, была ли эта выплата произведена до или после планируемой даты введения новых изменений — 1 января 2024 года. Если больничный отпуск был начат до этой даты, налог будет взиматься по прежней ставке 13 %. Если же выплата была произведена после 1 января 2024 года, то налог будет взиматься в соответствии с новой прогрессивной шкалой.

Для отпускных выплат налоговая ставка также изменится. Но в отличие от больничных, налоговая ставка на отпускные не будет зависеть от даты выплаты. Она будет рассчитываться в соответствии с годовым доходом гражданина и данной прогрессивной шкалой.

- Доход до 5 млн рублей – ставка налога составит 13 %

- От 5 до 10 млн рублей – ставка налога составит 15 %

- От 10 до 15 млн рублей – ставка налога составит 17 %

- Свыше 15 млн рублей – ставка налога составит 20 %

Изменился также срок подачи ведомостей о выплаченных доходах. Работодатели должны будут сформировать такую ведомость уже до 22 января каждого года, а не до 1 апреля, как это было ранее. Данные изменения коснутся большинства граждан, получающих доход не только по основному месту работы, но и по дополнительному месту работы или от предпринимательской деятельности.

Увеличение доли перечисления социального налога

В 2024 году планируется увеличение доли перечисления социального налога с больничного листа

Это важное изменение, которое будет затрагивать тех, кто находится на больничном и получает компенсацию за неработающие дни

Для тех, кто платит НДФЛ с больничного листа, взносы социального налога рассчитываются отдельно. В 2024 году доля социальных взносов будет увеличена, что может повлиять на размер выплат пособий и компенсаций.

Увеличение доли перечисления социального налога связано с необходимостью финансирования системы социального обеспечения. Эти средства направляются на выплаты пенсий, пособий по уходу за детьми и некоторыми другими мерами социальной поддержки.

Для всех, кто получает больничные выплаты, рекомендуется внимательно просчитывать свои расходы и бюджет на будущий год, учитывая изменения в перечислении социального налога. Возможно, понадобится корректировка планов и более тщательное планирование финансовых ресурсов.

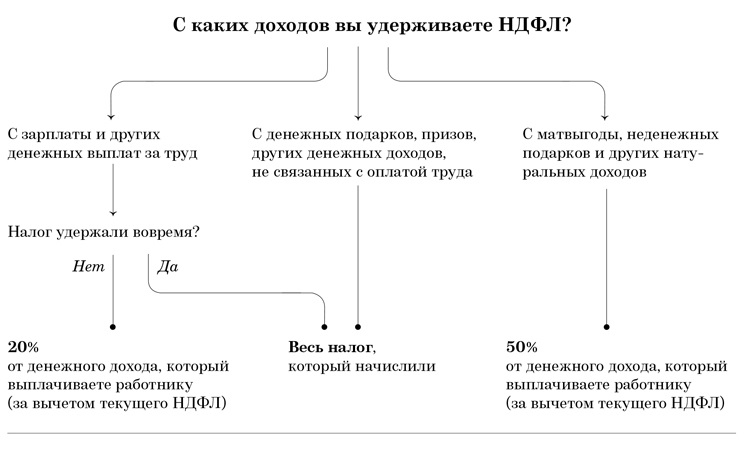

Облагается ли больничный НДФЛ

В части обложения НДФЛ пособие по временной нетрудоспособности ничем не отличается от зарплаты. Иными словами, суммы пособия являются объектом налогообложения и формируют налогооблагаемую базу.

За первые три дня временной нетрудоспособности (утрате трудоспособности из-за заболевания, травмы) пособие выплачивает работодатель. На него возлагается обязанность налогового агента. Работодатель начисляет, удерживает и перечисляет НДФЛ с больничного, начисленного за первые три дня болезни работника. Начисленное за последующие дни болезни пособие по временной нетрудоспособности облагается НДФЛ иным налоговым агентом — СФР. Исчисленный с этой суммы налог перечисляется Социальным Фондом России в бюджет.

Однако, в отдельных случаях пособие по временной нетрудоспособности выплачивается работнику только за счет СФР и с 1-го дня временной нетрудоспособности. К таковым случаям, по закону, относятся:

- Необходимость осуществления ухода за больным членом семьи.

- Карантин работника, а также, карантин его ребенка в возрасте до 7 лет, посещающего детсад, или иного члена семьи, признанного недееспособным.

- Протезирование по медицинским показаниям в больнице.

- Лечение в санатории РФ после оказания медицинской помощи в больнице.

В вышеприведенных четырех случаях СФР начисляет и перечисляет в бюджет НДФЛ со всей суммы пособия по временной нетрудоспособности.

Ставка НДФЛ по больничному листу составляет 13 % (15 % — при сумме пособия свыше 5 млн руб.).

В случае, если больничный начислен после смерти работника и перечисляется наследнику умершего сотрудника, то в данной ситуации с суммы больничного НДФЛ не исчисляется и не удерживается (письмо Минфина от 05.07.2023 № 03-15-05/62648).

НДФЛ с больничного при пересчете сумм пособия

Алгоритм действий бухгалтера при пересчете суммы пособия по больничному зависит от того, переплатили или недоплатили сотруднику. Если сумма пособия, выплаченная по листку временной нетрудоспособности, оказалась меньше положенной, то необходимо произвести доначисление и доплатить сотруднику. Днем получения дохода в виде пособия необходимо признать день фактической выплаты.

С суммы доплаты необходимо исчислить, удержать и перечислить в бюджет НДФЛ по стандартной ставке 13 (15) %.

В налоговом расчете по форме 6-НДФЛ следует отразить доплату и сумму доначисленного налога по больничному в отчетном периоде.

Если же сумма перечисленного пособия оказалась больше, чем положено, и сотрудник согласился возместить разницу, то возникает переплата по НДФЛ на сумму ранее удержанного с больничного НДФЛ. В сложившейся ситуации законодательство РФ позволяет вернуть или зачесть излишне перечисленную сумму налога.

Если же сотрудник отказался вернуть разницу, дополнительно рассчитывать НДФЛ не нужно. Возврату из бюджета эта сумма также не подлежит.

Подлежат ли обложению взносами ПФ РФ листки нетрудоспособности?

Как уже говорилось ранее, компенсация за больничные осуществляется ФСС. При этом часть пособия не облагается страховыми взносами.

В статье 9 пункте 1 ФЗ №212 прописано, что взносы по болезни являются выплатами, которые оформляются за счет госфонда, поэтому удерживать взносы в ФСС с них нельзя.

В определенных ситуациях до пяти дней больничного организации-работодателю приходится выплачивать из собственных средств. Однако стоит отметить, что эти пособия точно также не облагаются взносами в ФСС, поскольку относятся к государственным.

Кроме этого, исходя из пункта 1 статьи 20 ФЗ №125, становится понятно, что из компенсации за больничный, полученный из-за травмы, страховые взносы не удерживаются.

Влияние нововведений на зарплату работников

Введение новых правил в НДФЛ, касающихся налогообложения отпускных и больничных, может повлиять на размер выплат работникам и размер заработной платы

Важно понимать, какие именно изменения могут возникнуть и как они могут сказаться на финансовом положении сотрудников

Одним из главных изменений является введение налоговой льготы на отпускные и больничные с 2023 года. Согласно новым правилам, сумма отпускных и больничных будет не облагаться налогом на доходы физических лиц (НДФЛ) при условии, что она не превышает 415 тысяч рублей в год. Это означает, что работник будет получать эти денежные средства полностью, без вычета налога.

Однако, если сумма отпускных и больничных превышает 415 тысяч рублей в год, то налог будет начисляться с излишка. Наложение налога может снизить размер выплаты и сказаться на общей зарплате работника.

Кроме того, важно учесть, что новые правила предусматривают взаимодействие с Фондом социального страхования. Сумма отпускных и больничных будет являться основанием для расчета страховых взносов работодателя

Это может повлиять на размер выплат, поскольку работодатель должен будет учесть эти страховые взносы в своей финансовой отчетности.

Таким образом, нововведения в НДФЛ могут повлиять на зарплату работников. В случае, если сумма отпускных и больничных не превышает 415 тысяч рублей в год, работник получит эти денежные средства без учета налогов. Однако, если сумма превышает указанный порог, налог на доходы физических лиц будет начисляться с излишка, что может снизить размер выплаты. Кроме того, новые правила предусматривают учет страховых взносов работодателя, что также может повлиять на общую зарплату работника.

Последствия неуплаты налогов

Неуплата налогов с больничного листа может иметь серьезные последствия для работника. В первую очередь, неуплата налогов считается нарушением закона и может привести к наказаниям.

Работнику, неуплатившему налоги, грозит выплата штрафов и пеней. Размер их зависит от суммы неуплаченных налогов и политики налоговых органов. В случае задолженности, налоговая инспекция может начать привлечение к ответственности работодателя.

Кроме того, неуплата налогов с больничного листа может привести к потере доверия со стороны налоговых органов и повлечь за собой проведение налоговой проверки. В случае выявления нарушений, работник может быть подвергнут административной или уголовной ответственности.

| Последствия неуплаты налогов: |

|---|

| 1. Штрафы и пени |

| 2. Потеря доверия налоговых органов |

| 3. Налоговая проверка |

| 4. Административная или уголовная ответственность |