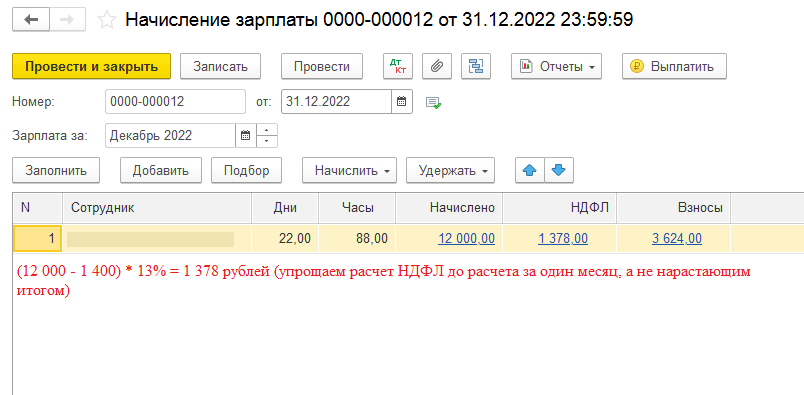

Удержание НДФЛ с действительной стоимости доли при выходе участника из общества.

В случае выхода из общества его участника в соответствии со ст. 26 Федерального закона № 14-ФЗ его доля переходит к обществу (п. 6.1 ст. 23 данного закона). Общество обязано выплатить участнику, подавшему заявление о выходе из него, действительную стоимость его доли в уставном капитале общества, определяемую на основании данных бухгалтерской отчетности общества за последний отчетный период, предшествующий дню подачи заявления о выходе из общества, или с согласия этого участника выдать ему в натуре имущество такой же стоимости.

Согласно п. 1 ст. 26 Федерального закона № 14-ФЗ участник общества вправе выйти из него путем отчуждения доли обществу независимо от согласия других его участников или общества, если это предусмотрено уставом общества.

Право участника на выход из общества может быть установлено уставом общества при его учреждении или внесении изменений в его устав по решению общего собрания участников общества, принятому всеми участниками единогласно, если иное не предусмотрено федеральным законом.

Вопрос об обложении НДФЛ дохода в виде действительной стоимости доли в уставном капитале общества, полученного участником при выходе из него, был рассмотрен Минфином в Письме от 15.07.2015 № 03‑04‑06/40675.

Специалисты финансового ведомства напомнили, что в силу ст. 41 НК РФ доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемая для физических лиц в соответствии с гл. 23 «Налог на доходы физических лиц» НК РФ.

Правилами п. 1 ст. 210 НК РФ предусмотрено, что при определении налоговой базы учитываются все доходы налогоплательщика, которые получены им как в денежной, так и в натуральной форме или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со ст. 212 НК РФ.

Для доходов, облагаемых налогом с применением ставки 13%, установленной п. 1 ст. 224 НК РФ, налоговая база определяется как денежное выражение таких доходов, подлежащих налогообложению, уменьшенных на сумму налоговых вычетов, предусмотренных ст. 218 – 221 НК РФ (п. 3 ст. 210 НК РФ).

При этом в действующей редакции гл. 23 НК РФ нет нормы, предусматривающей при определении налоговой базы в случае выхода участника из общества уменьшение полученного им дохода в виде действительной стоимости доли на сумму взноса в уставный капитал общества.

Таким образом, при выходе участника из общества выплаченная ему действительная стоимость доли подлежит обложению НДФЛ на общих основаниях с полной суммы выплаченного дохода.

Кроме того, Минфин обратил внимание на положения п. 1, 2 ст

226 НК РФ: российские организации, от которых или в результате отношений с которыми налогоплательщик получил доходы, за исключением доходов, по которым исчисление и уплата налога осуществляются в соответствии со ст. 214.3 – 214.6, 226.1, 227, 228 НК РФ, обязаны исчислить, удержать у налогоплательщика и уплатить сумму налога, исчисленную согласно ст. 224 НК РФ. Указанные организации являются налоговыми агентами. Поскольку доход налогоплательщика в виде действительной стоимости доли, полученный при его выходе из общества, не относится к доходам, предусмотренным названными статьями НК РФ, в отношении таких доходов налогоплательщика организация признается налоговым агентом и обязана исчислить, удержать у налогоплательщика и произвести уплату НДФЛ в общеустановленном порядке с полной суммы выплаченного дохода, а также представить соответствующие сведения в налоговый орган.

Когда перечислять НДФЛ с зарплаты и аванса

Перечисление НДФЛ с заработной платы и авансов должно осуществляться в соответствии с установленными сроками. Сотрудникам необходимо перечислить налог на доходы физических лиц (НДФЛ) с зарплаты и аванса в установленные сроки, иначе они будут нести ответственность за несвоевременную уплату. В году вам нужно будет перечислить НДФЛ с зарплаты, вычетом налогов, которые удерживаются с сотрудников, в бюджет.

Выплата зарплаты считается авансом, поэтому когда вы будете выплачивать аванс и зарплату за каждый месяц, вы также перечисляете НДФЛ. Для узнаете, какие сроки перечисления НДФЛ установлены в 2024 году, ознакомьтесь с датами в договорам с сотрудниками или получайте информацию из письма Минтруда.

Несвоевременная уплата НДФЛ может привести к нарушению сроков и штрафов. Штрафы за несвоевременную уплату могут составлять до 20% от суммы неуплаченного налога. Уточните размеры штрафов и сроки узнаете из регламентированных правил

Важно выплачивать аванс и зарплату вовремя, чтобы избежать дополнительных расходов и недоимки в бюджете

Если есть задержка в уплате НДФЛ с зарплаты и аванса, сотрудникам будет начислен штраф. При этом недоимка будет удерживаться из выплаты сотруднику с zaработной платы или аванса. Часто сотрудники получают выплату не своевременно, поэтому зарплата может быть удержана на несколько дней или недель до полной выплаты с учетом удержания штрафа.

Помните, что сумма НДФЛ, перечисляемая с зарплаты и аванса, будет зависеть от размера дохода и установленных правил. Уточните конкретные размеры и сроки узнаете из законодательства и регулирующих документов. Аттестуйте выполнение обязанностей по правильному начислению и уплате НДФЛ.

Когда платить НДФЛ с аванса в 2019 году

| Ситуация | Срок уплаты НДФЛ |

|---|---|

| Аванс выдается последним днем месяца | Налог исчисляется с аванса. Перечисляется не позднее дня, следующего за днем выплаты аванса. |

| За сотрудником числится долг по НДФЛ | Удержать долг надо из ближайшего дохода, даже если это аванс. При этом с самого аванса налог не исчисляется и не перечисляется. |

| Сотрудник получил матвыгоду или доход в натуральной форме до того как был выплачен аванс | Удержать налог с такого дохода необходимо с ближайшей денежной выплаты, в том числе с аванса. НДФЛ с аванса перечислять не надо. |

Учтите разъяснения Минфина, как удерживать с аванса налог, исчисленный с доходов в натуральной форме и других выплат (см. ниже).

Как платить НДФЛ с аванса

| Способ 1 | Способ 2 |

|---|---|

| Начислять и выплачивать работнику аванс за минусом НДФЛ, приходящегося на аванс.В конце месяца доначислять оставшуюся сумму зарплаты и удержать с нее всю сумму НДФЛ. | Начислять работнику аванс с учетом НДФЛ и удерживать его сразу. Налог не перечислять. |

Досрочная уплата НДФЛ с аванса и зарплаты запрещена. Перечисленный досрочно налог не является налогом как таковым. Поэтому придется перечислить налог дважды.

Кто такой налоговый агент по НДФЛ

Организации и ИП, являясь источником дохода для физлиц, становятся налоговыми агентами по НДФЛ в отношении этих доходов, о чем сказано в п. 1 ст. 226 НК РФ. Уточним понятие «налоговый агент» и его отличия от налогоплательщика.

Налогоплательщик НДФЛ — это гражданин, который должен, согласно законодательству, часть своего дохода отдать в государственный бюджет. Налоговый агент — это тот, кто исчисляет и уплачивает НДФЛ в бюджет, удержав его при этом из доходов налогоплательщика. Уплачивать НДФЛ из средств фирмы или ИП, выступающих в качестве налогового агента, недопустимо, на что прямо указывает Налоговый кодекс РФ в п. 9 ст. 226.

Налоговый агент может состоять с налогоплательщиком в трудовых отношениях, заключить договор ГПХ, быть связанным иным способом (например, налогоплательщик — участник ООО) или не иметь вообще никаких связей, например, если налогоплательщик получил приз на рекламном мероприятии, проводимом организацией.

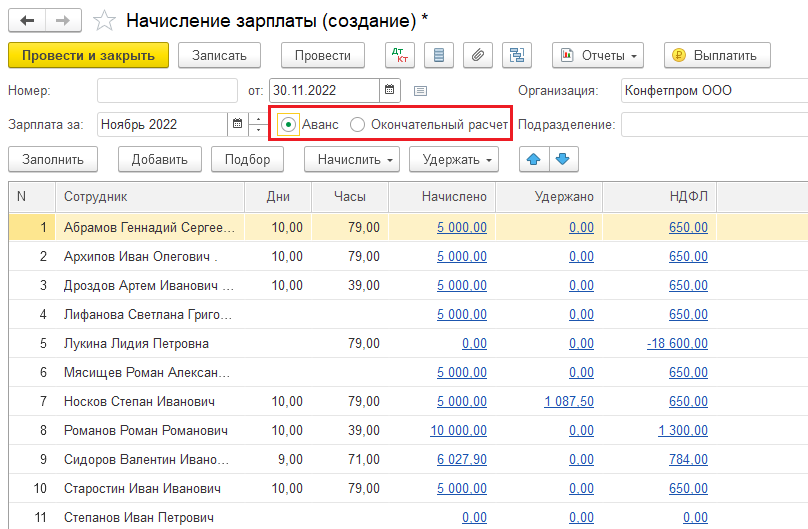

Первый случай — выплата аванса в конце месяца

Если фирма в правилах внутреннего распорядка установит график оплаты труда, в котором выплата первой части придётся на последнее число месяца, то НДФЛ придётся переводить в бюджет в другом порядке. Получится, что дата выплаты аванса и получения дохода в виде оплаты труда совпадут, а значит работодатель обязан перечислить процент в казну. Таковы выводы Верховного суда РФ, которые представлены в определении от 11.05.16 № 309-КГ16-1804. Суд признал справедливыми требования налоговой службы об уплате подоходного налога сразу после выплаты аванса. Организация же переводила сумму в бюджет один раз в месяц после даты окончательного расчёта. По итогам этого судебного спора фирму оштрафовали по ст. 123 НК РФ и начислили пени за просрочку уплаты налога. Так что теперь, учитывая судебную практику, организациям, выплачивающим авансы в конце месяца, придётся переводить налог дважды. Если ваша фирма придерживается такого графика, то проще установить иную схему оплаты труда, и перечислять НДФЛ в обычном порядке.

Пример уплаты НДФЛ при выплате аванса в последний день месяца

ООО «Город» выплачивает первую часть трудовой оплаты за июнь в последний день месяца — 30 июня, а окончательный расчёт по зарплате происходит 15 июля. Общество обязано перевести НДФЛ в казну дважды:

- не позднее 1 июля

- не позднее 16 июля.

Иначе ООО «Город» грозит штраф и пени.

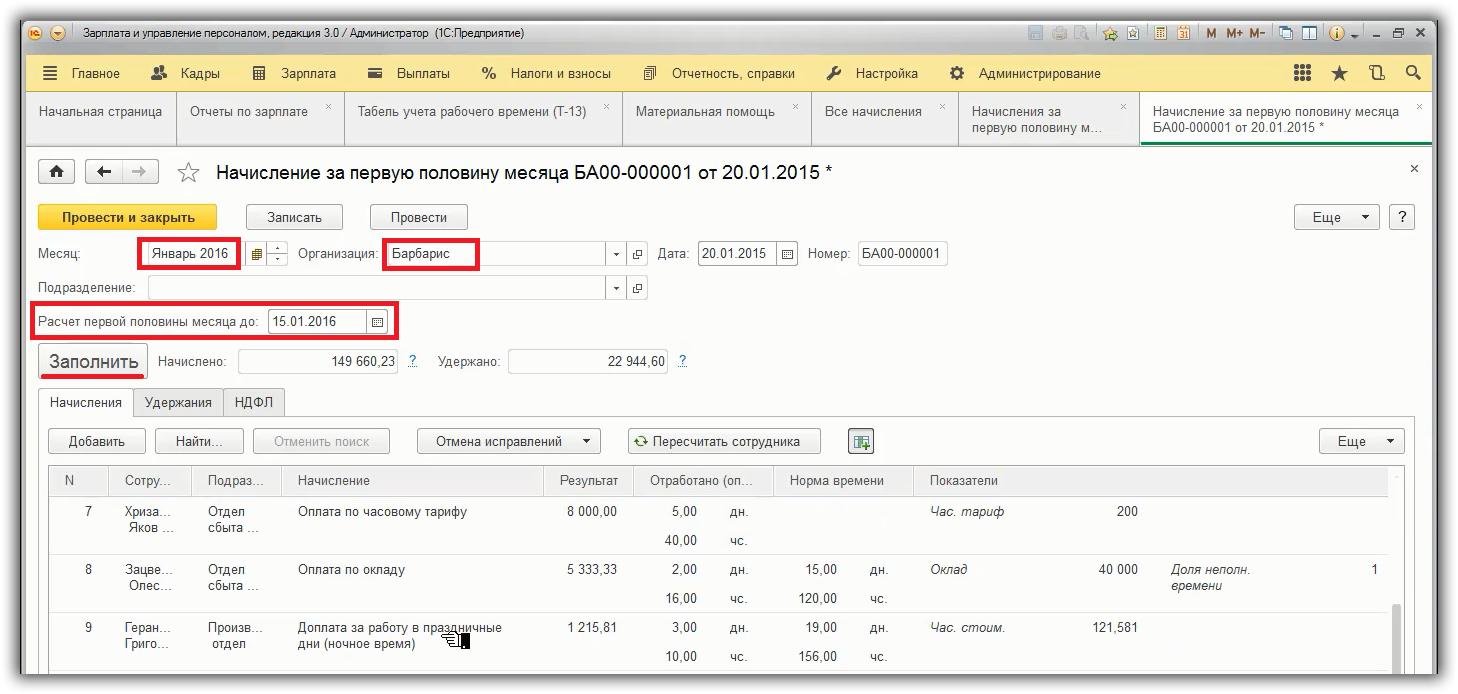

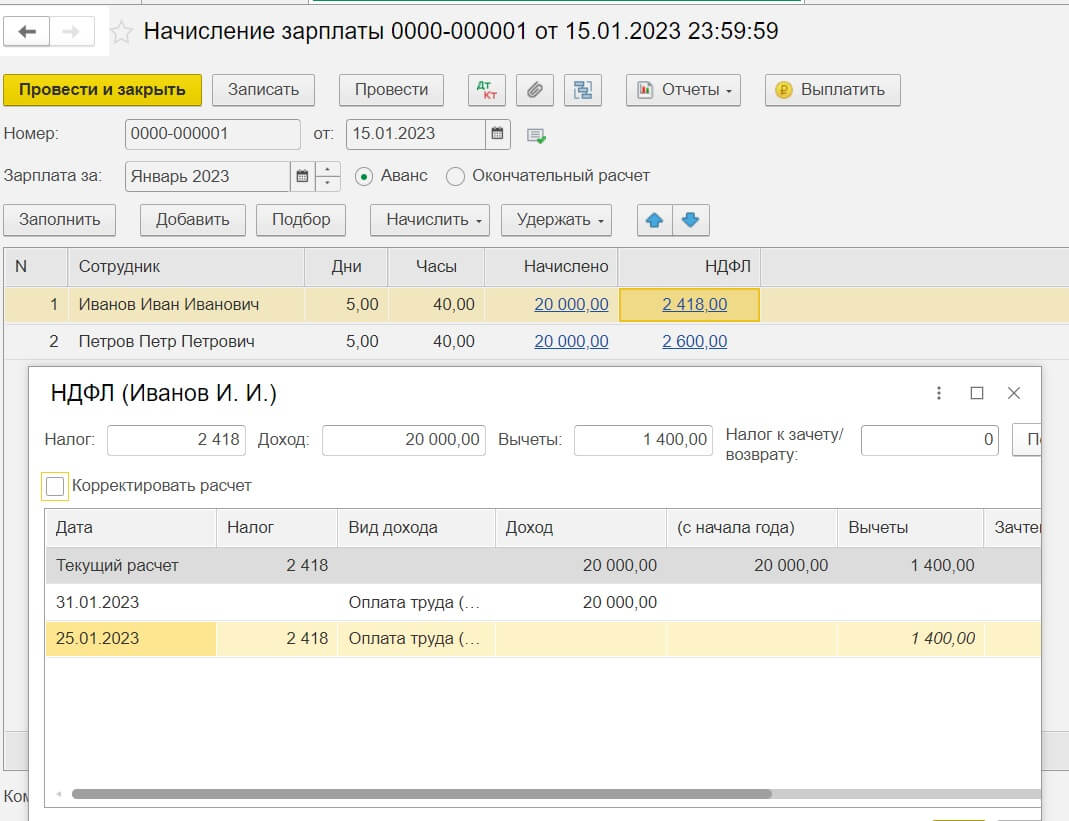

Чек-лист по проверкам НДФЛ в 1С:ЗУП перед выплатой аванса

Перед выплатой аванса можно проверить ошибки в НДФЛ. Порядок действий следующий:

Шаг 1. Поиск ошибок в расчете НДФЛ с аванса

Инструменты:

-

Донастроенный отчет «Анализ НДФЛ по месяцам»;

-

Документ «Перерасчет НДФЛ».

Когда могут возникнуть ошибки в расчете?

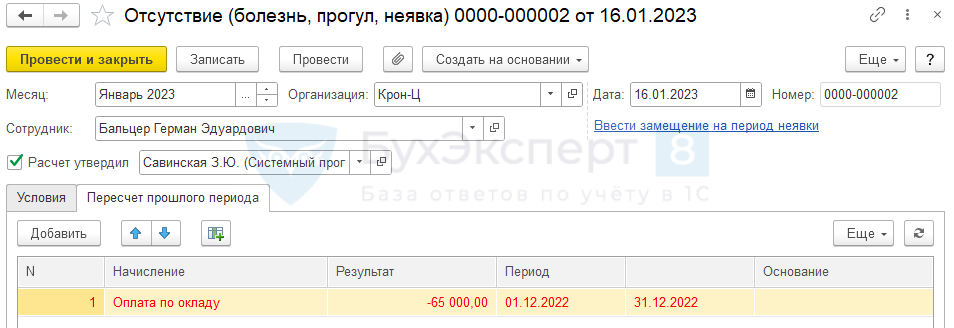

Бывают случаи, когда зарплата сотруднику была рассчитана и выплачена, а потом он приносит больничный лист за прошлый месяц или оказывается, что у него был отпуск за свой счет. Тогда по сотруднику вводят документ «Отсутствие за прошлый месяц», и налог с аванса уменьшается на НДФЛ со сторнированной зарплаты. Может даже возникнуть отрицательный доход.

Эту ошибку можно проследить в донастроенном отчете «Анализ НДФЛ по месяцам» в колонке «Исчислено (разница с расчетным)». Про донастроенные отчеты мы писали в другой статье.

Если перед выплатой аванса вы ввели заявление на вычеты, и после ввода забыли пересчитать налог, то сотрудник попадает в документ «Перерасчет НДФЛ». Поэтому также не забудьте проверить этот документ.

Проверки на следующих шагах следует выполнять, когда ведомости на выплату аванса заполнены и проведены.

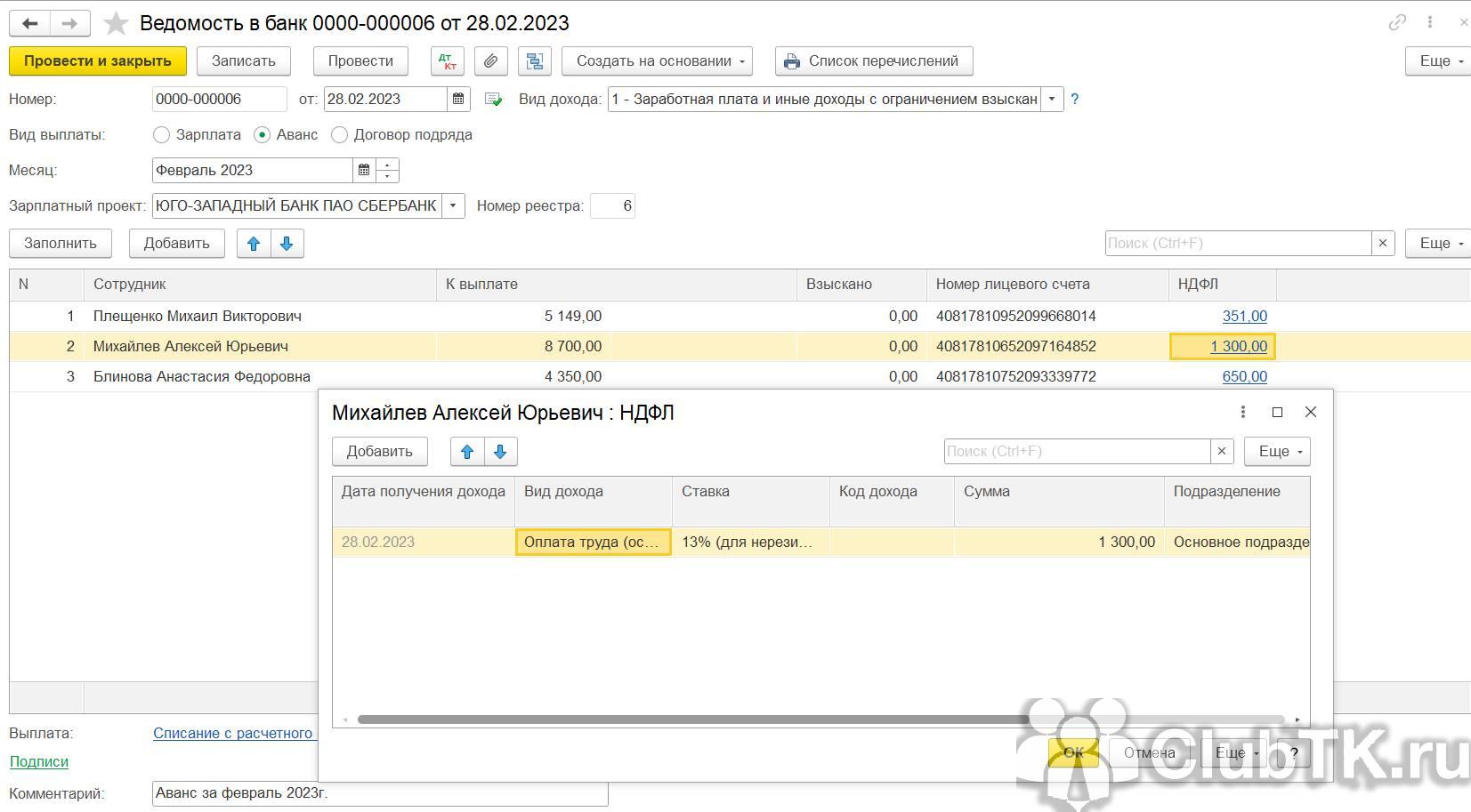

Шаг 2. Поиск ошибок в НДФЛ при заполнении ведомости на аванс

Инструменты:

-

Отчет «Анализ НДФЛ по документам-основаниям», отбор по документам начисления аванса. Проверяем, правильно ли встает удержанный налог по документам.

-

-

Отчет «Анализ НДФЛ по датам получения доходов» за период, равный дате выплаты аванса (один день). Проверяем, правильно ли налог встает в уведомления.

Какие могут быть ошибки?

Например, аванс решили выплатить досрочно. При этом, планируемая дата выплаты аванса позднее даты ведомости. В таком случае НДФЛ с аванса не попадает в ведомость.

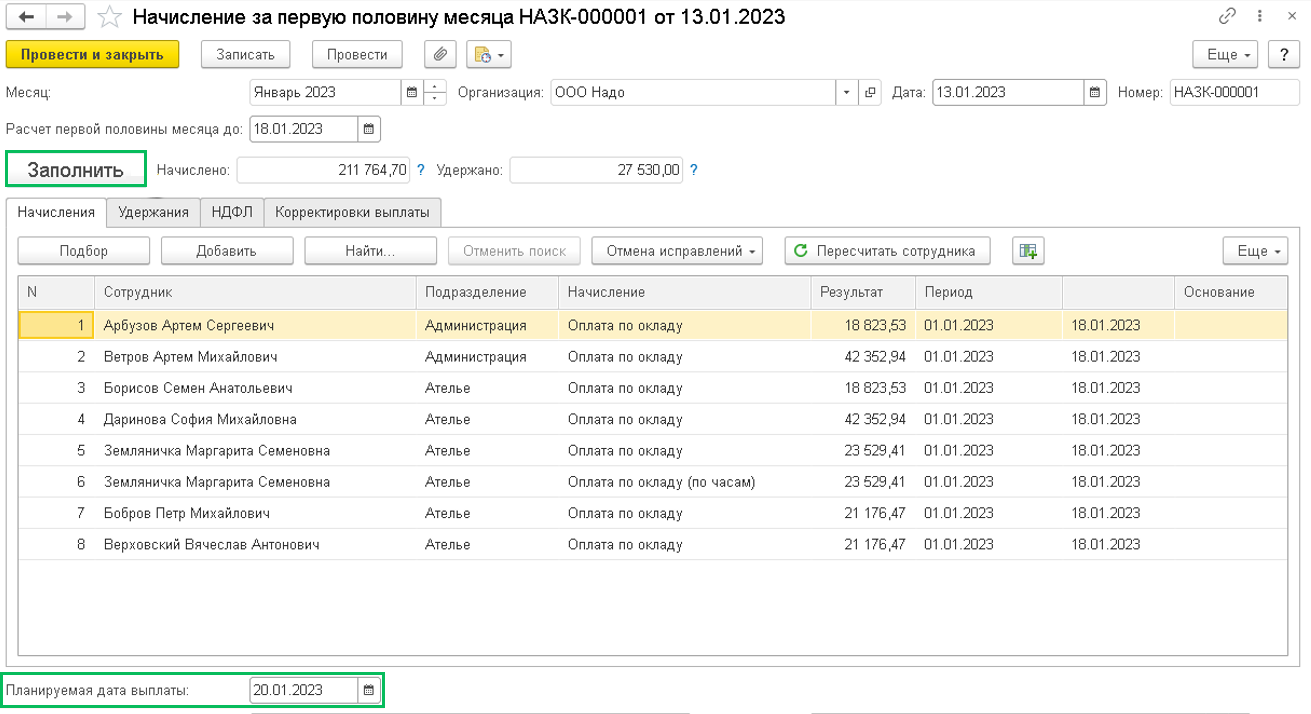

Чтобы отследить ошибку, в отчете «Анализ НДФЛ по датам получения доходов» ставим период, равный дате выплаты аванса и отбор «По сотрудникам». Здесь можно сравнить колонки «Исчислено налога» и «Осталось удержать».

В случае ошибки нужно:

-

Исправить планируемую дату выплаты в начислении за первую половину месяца;

-

Перезаполнить «Ведомость на аванс» или обновить в ней налог по всем работникам.

Также, если у сотрудника есть долг на начало месяца, то в ведомости НДФЛ с аванса заполняется в меньшей сумме, чем исчислен.

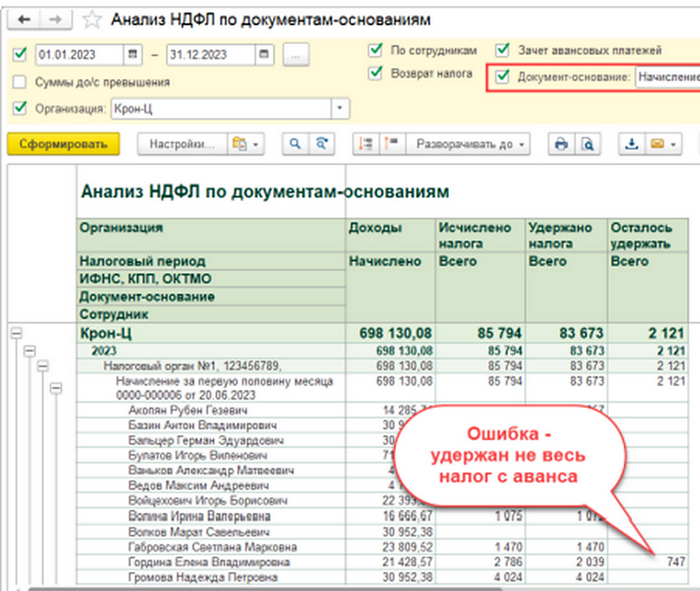

Чтобы проверить ошибку в отчете «Анализ НДФЛ по документам-основаниям» ставим отбор по документам начисления аванса. В колонке «Осталось удержать» будут суммы по сотрудникам с ошибкой.

Для удобства в настройках отчета документ-основание нужно вывести в шапку. При этом условие нужно указать «В списке» – тогда можно анализировать несколько документов. Если указать «Равно», то отчет будет выведен по конкретному документу.

Можно также выявить случаи, когда документа начисления нет, а выплата есть.

В таком случае нужно:

-

Вручную скорректировать сумму к выплате в Ведомости на аванс;

-

Увеличить сумму к выплате по документу начисления аванса;

-

Добавить строку с отрицательной суммой долга и документом-основанием (но поле документа можно оставить и пустым);

Обновить налог по сотруднику в Ведомости.

Шаг 3. Поиск, не удержанного с других доходов: дивидендов, призов и подарков, доходов в натуральной форме

Инструменты:

Отчет «Анализ НДФЛ по датам получения доходов» по периоду с начала месяца до даты выплаты аванса.

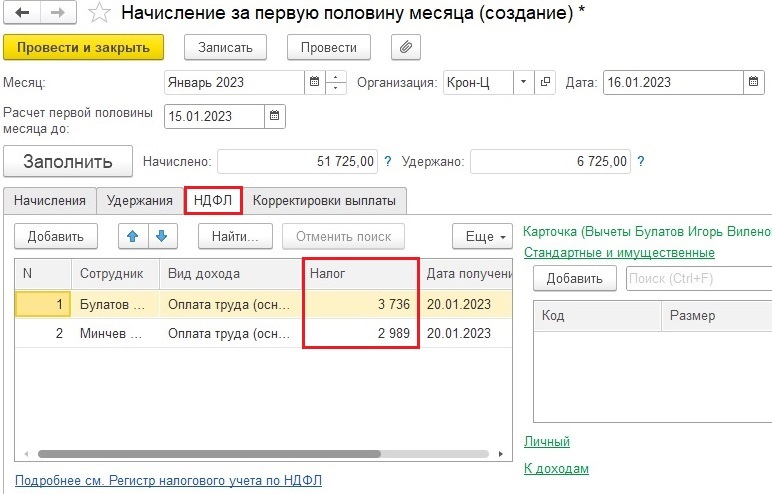

Пример: сотруднику выдан натуральный доход перед выплатой аванса и нужно удержать НДФЛ. В отчете проверяем даты получения дохода с начала месяца и до даты выплаты аванса.

Так, на скриншоте ниже в колонке «Осталось удержать» отражается 130 рублей – налог с натурального дохода в 1000 рублей. В этом случае нужно сделать дополнительную строку, минусуя ее из дохода и плюсуя к налогу.

Шаг 4. Поиск сотрудников с необходимостью зачета НДФЛ в аванс

Инструменты:

Обработка «Анализ НДФЛ к возврату»: Зарплата – Сервис – Анализ НДФЛ к возврату

Обработка анализирует весь период по выбранной организации. Это удобно, поскольку не нужно запоминать и специально искать таких сотрудников. При возврате НДФЛ сотрудник больше не будет отражаться в обработке.

Как вы уже увидели, исправление ошибок требует ручного ввода данных. Если в вашей компании много сотрудников, то корректировка может занимать много времени. Например, при компенсации затрат на питание.

В этом случае могут помочь дополнительные обработки. Если у вас есть такие задачи, то оставляйте заявку – специалист с вами свяжется.

Актуальность проблемы перечисления НДФЛ с аванса

Проблема перечисления НДФЛ с аванса становится особенно актуальной в свете изменений в налоговом законодательстве. В 2024 году вступает в силу новая система налогового администрирования, которая предусматривает учет доходов физических лиц на основе полученных авансовых платежей. Это означает, что гражданам, получающим доходы в аванс, будет необходимо перечислить НДФЛ уже на этапе получения аванса, а не после окончательного расчетного периода.

Эта новая система налогообложения вызывает ряд вопросов и противоречий. Во-первых, возникает проблема определения срока перечисления НДФЛ с аванса. Традиционно, этот налог уплачивается при расчете годовой налоговой базы, однако с введением авансовых платежей сроки определения доходов становятся менее четкими.

Во-вторых, стоит отметить, что перечисление НДФЛ с аванса является непростым процессом, требующим дополнительных усилий и затрат от налогоплательщика. Необходимо учесть, что физические лица в большинстве случаев не имеют достаточно информации о суммах авансовых платежей и деталях расчетов для правильного и своевременного перечисления налога.

Таким образом, актуальность проблемы перечисления НДФЛ с аванса в 2024 году связана с необходимостью адаптации уже существующей системы налогообложения физических лиц к новым требованиям.

Важно разработать четкие правила и процедуры перечисления НДФЛ с аванса, чтобы избежать недоразумений и упростить налоговое администрирование для граждан и налоговых органов.

Пример 2. Ничего не делаем и ждем января

Начислим и выплатим аванс за январь 2024:

- Сумма аванса – 14 705,88 руб.

- Исчислен НДФЛ – 1912 руб.

При расчете аванса за январь корректировки учета НДФЛ не происходит – такая корректировка технически возможно только при окончательном расчете зарплаты. Поэтому аванс нужно выплатить в полном размере. Сумма к выплате по авансу за январь 14 705,88 – 1 912 = 12 793,88 руб. Однако при заполнении Ведомости на аванс учитывается долг работника, сумма к выплате уменьшается и также уменьшается НДФЛ.

На наш взгляд, пока доход и налог с декабрьского аванса не перекрылись январской зарплатой, нет оснований уменьшать НДФЛ с январского аванса. Поэтому скорректируем сумму к выплате и НДФЛ в Ведомости вручную:

- Корректируем сумму аванса к выплате вручную – ставим 12 793,88 руб.

- Чтобы пересчитать НДФЛ в ведомости нажмем кнопку Обновить налог. НДФЛ в ведомости удержан полностью – 1 912 руб.

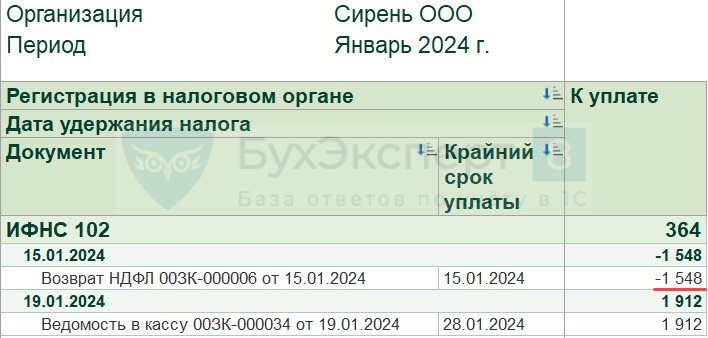

Переплата за декабрь 2023 составила 10 356,77 руб. Посмотрим, как она будет учитываться при выплате зарплаты за январь 2024.

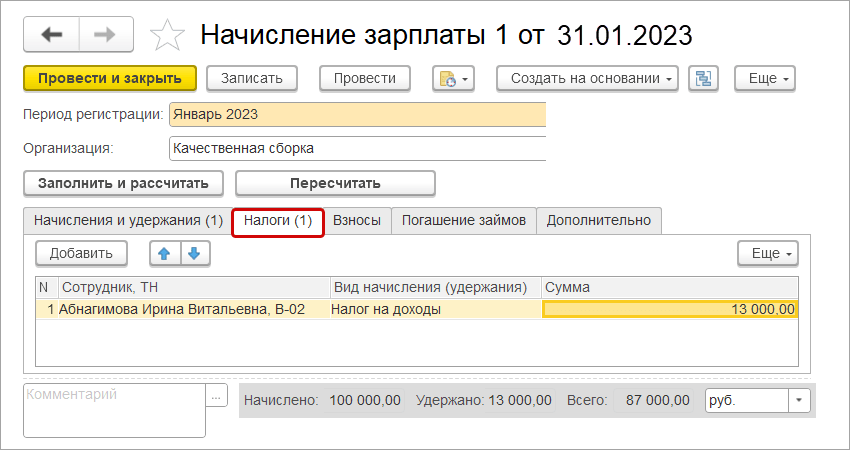

Начислим и выплатим зарплату за январь 2024. Оплата по окладу 50 000 руб. За вторую половину месяца начислено 35 294,12 руб.

НДФЛ 6 500 руб.:

- за первую половину месяца исчислено 1 912 руб.

- за вторую половину месяца – 4 588 руб.

Рассчитаем сумму зарплаты за январь к выплате.

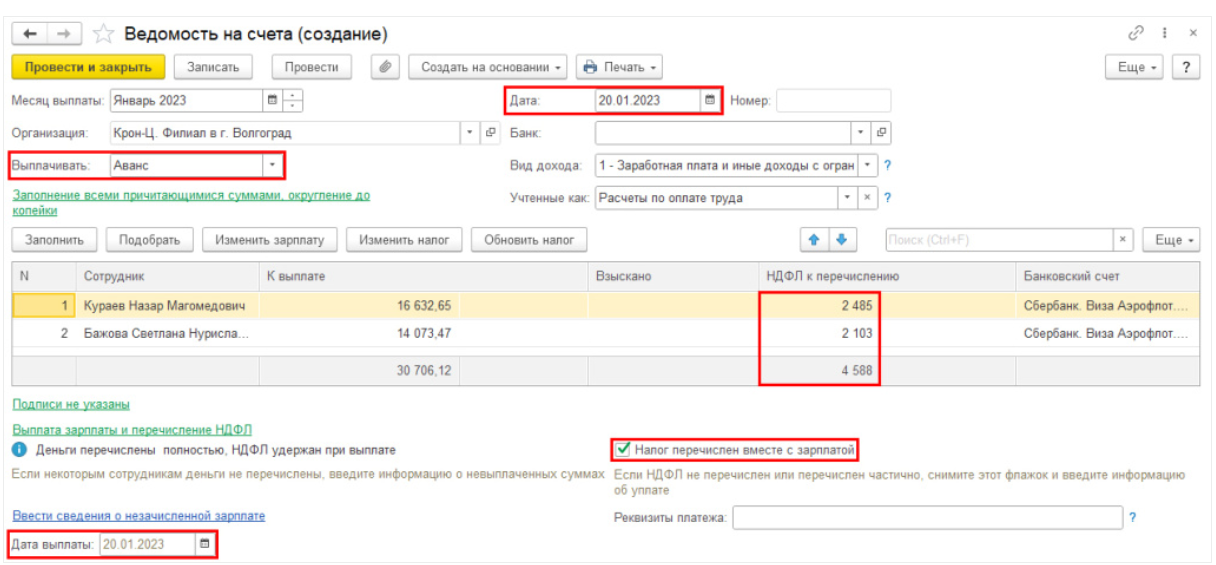

При заполнении ведомости на выплату зарплаты за январь учитывается переплата аванса за декабрь 2023 и зачет излишне удержанного НДФЛ с аванса:

- Сумма к выплате 21 897,35 = 30 706,12 (сумма к выплате расчетная) – 10 356,77 (переплата по авансу) + 1 548 (зачет НДФЛ).

- Сумма НДФЛ в ведомости 3 040 = 4 588 (исчислено с зарплаты) — 1 548 (зачтен НДФЛ).

Сформируем Подробный анализ НДФЛ за 2024 год. Излишне начисленный аванс декабря (11 904,77) уменьшил доходы работника в январе, исчисленный НДФЛ также уменьшен на сумму декабрьского расхождения (1 548 руб.).

Посмотрим, как заполнится отчет 6-НДФЛ за 2023 год. Общая сумма дохода и налога в учете НДФЛ по работнику за 2023 год не учитывает перерасчет декабрьского аванса:

- Доход – 79 190,48 руб.

- Исчисленный налог – 9 905 руб.

В 6-НДФЛ за 2023 год также попадает исходная сумма аванса за декабрь и НДФЛ с него, без учета перерасчета:

- В стр. 110 попадает доход без уменьшения аванса – 76 190,48 руб.

- В стр. 140 и 160 численный и удержанный НДФЛ также отражаются без учета уменьшения аванса – в размере 9 905 руб.

- В Приложении 1 также не учитывается уменьшение аванса и НДФЛ с него.

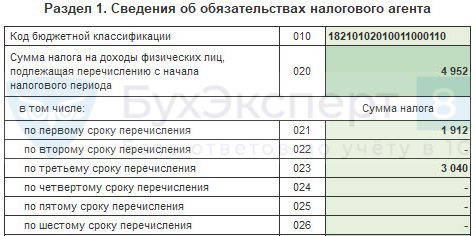

Уменьшение декабрьского аванса отразится в отчете 6-НДФЛ за 1 квартал 2024:

- В стр. 120 попадает доход, уменьшенный на сумму перерасчета аванса – 38 095,23 руб.

- В стр. 140 и 160 исчисленный и удержанный НДФЛ также отражается с учетом уменьшения после перерасчета – 4 952 руб.

- В стр. 163 отражается уменьшенный налог с зарплаты за январь 2024, выплаченной 5 февраля – 3 040 руб.

В Разделе 1 уменьшенный НДФЛ отражается по третьему сроку перечисления в строке 023 и в общей сумме налога к перечислению в строке 020.

Подписывайтесь на наши YouTube

и Telegram чтобы не

пропустить важные изменения 1С и законодательства

Есть ли штрафы за досрочную уплату налога

Инспекторы не вправе наложить санкции, если НДФЛ был с аванса заранее перечислен. Ревизоры ранее считали, что раз сумма перечислена заранее, то это не налог. Ведь перечисление делается не из дохода сотрудника, а из собственных средств. Такие действия запрещает п. 9 ст. 226 НК.

Если предприятие не выплатит задолженность своевременно, то назначается штраф. Сумма взыскания составляет двадцать процентов от размера задолженности.

Когда инспекторы начисляют пени, предприниматели протестуют. Разногласия между сторонами разбираются судом. ФАС СЗО принял сторону предпринимателя (постановление № А56-16143/2013). Инспекция не может удержать штраф, поскольку общество выплатило налог, хоть и нарушило сроки.

Когда уплата НДФЛ проведена ранее положенного срока, фирма не должна делать повторные перечисления. Достаточно корректно указывать реквизиты в платежном документе.

При возникновении споров о смысле сделанной предоплаты, пригодятся платежные документы. Они подтвердят, что действительно предприятие выполнило свою обязанность. Следовательно, отсутствует необходимость проходить бюрократические процедуры по возврату средств и еще раз делать оплату.

Итак, на сегодняшний день фискальное ведомство отрицательно отвечает на вопрос о том, нужно ли платить НДФЛ с аванса. Однако за досрочное исполнение обязанностей штрафов не предусматривается.

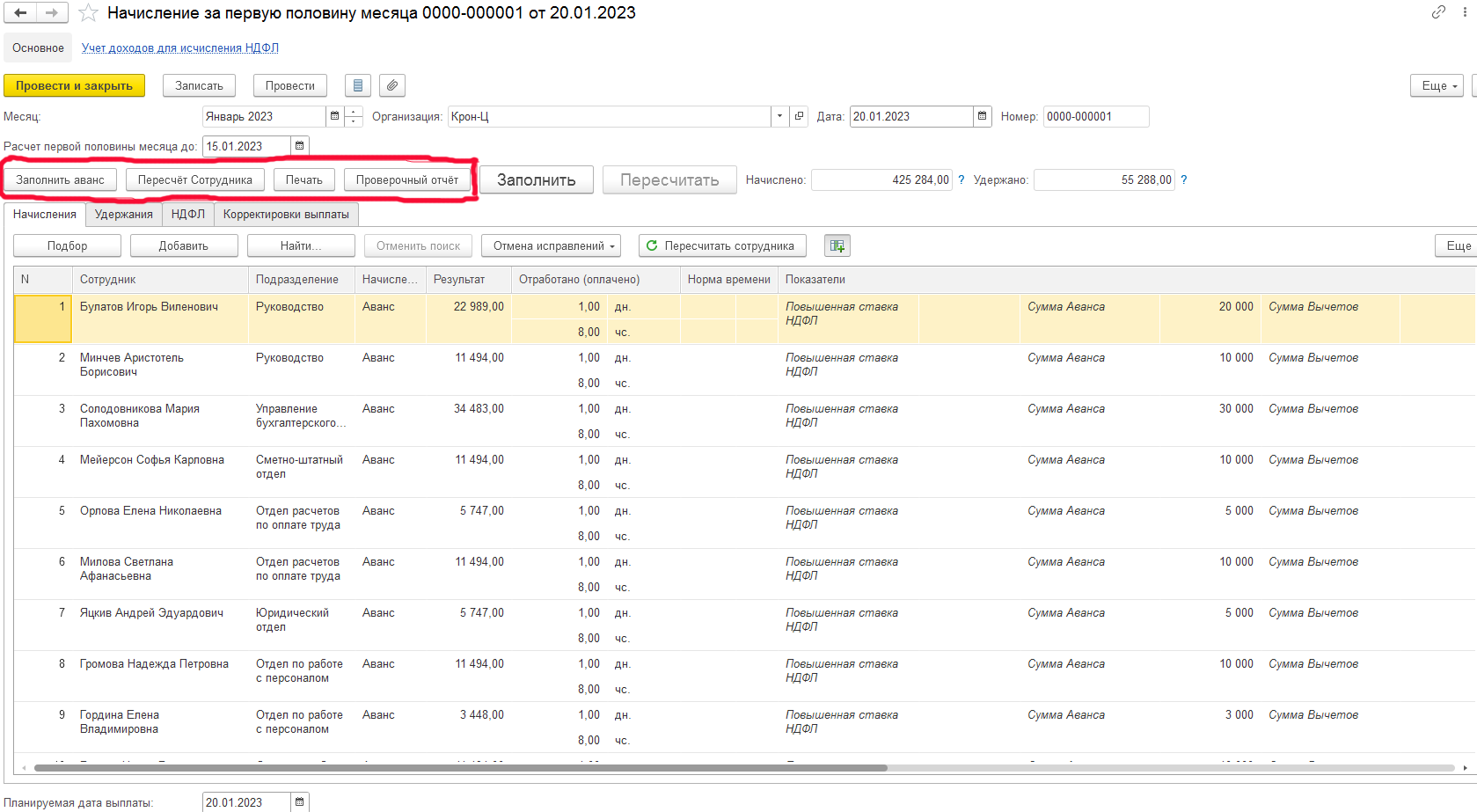

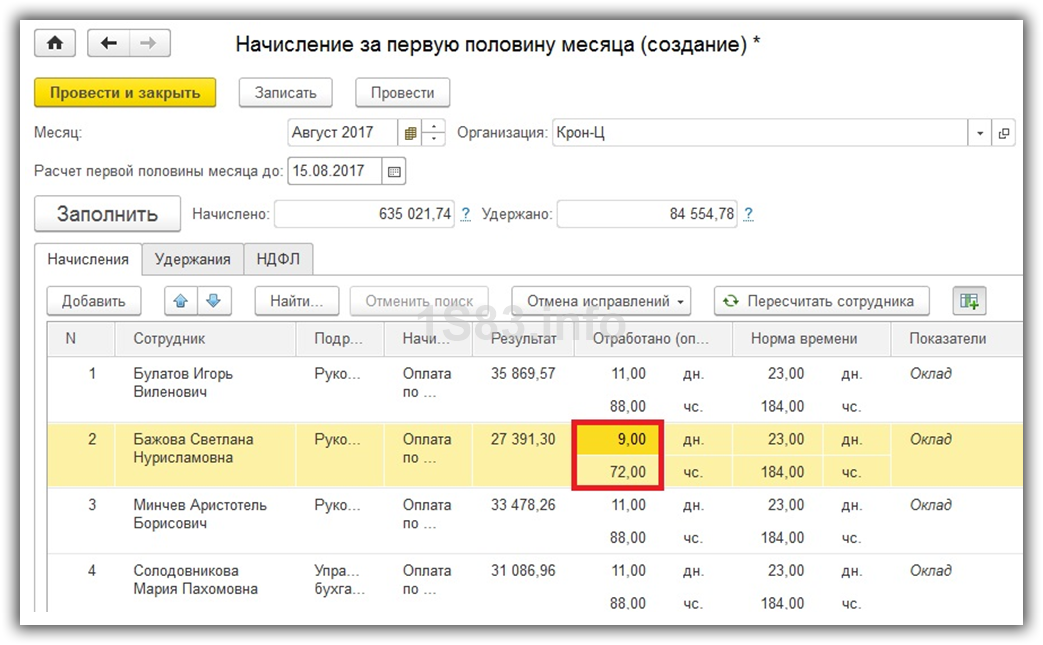

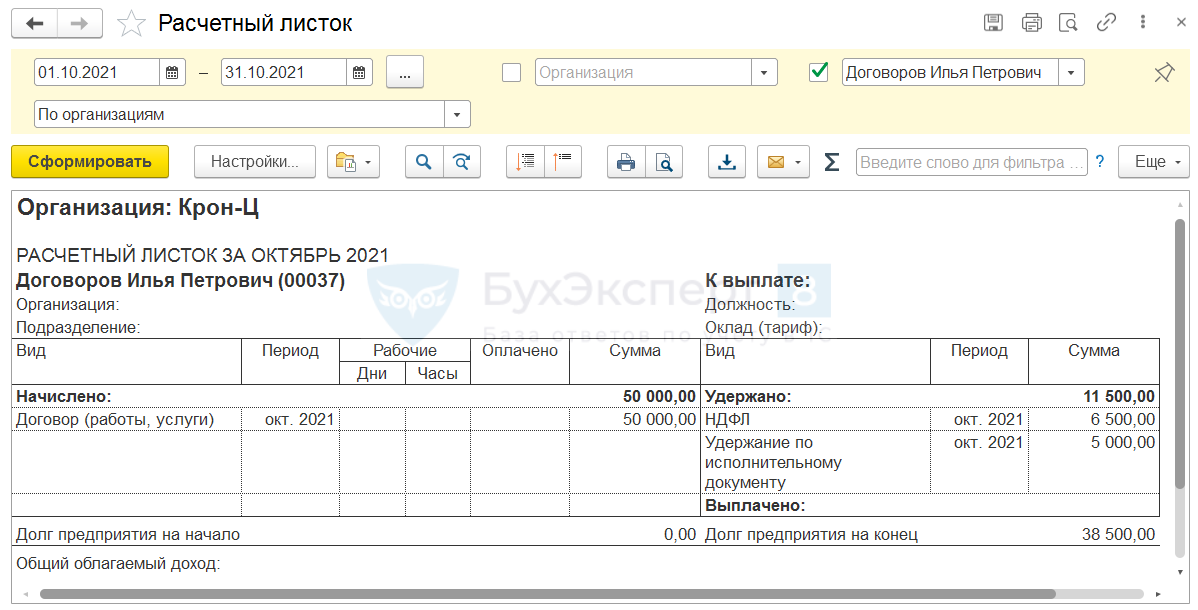

Пример 1. Пересчитываем аванс за декабрь

Чтобы выровнять доход в бухгалтерском и налоговом учете, вернемся в документ Начисление за первую половину месяца и пересчитаем сотрудницу.

После перерасчета размер аванса в учете НДФЛ совпал с данными БУ – 14 285,71 руб. НДФЛ с аванса в учете НДФЛ теперь также совпадает с налогом по расчетному листку – 1 857 руб.

В результате перерасчета образовался излишне удержанный НДФЛ – 1 548 руб. Этот налог нужно вернуть работнику. После того, как получим от сотрудницы заявление на возврат налога, создадим документ Возврат НДФЛ (Налоги и взносы – Возвраты НДФЛ).

Посмотрим, как заполнится отчет 6-НДФЛ за 2023 год. Общая сумма дохода и налога в учете НДФЛ по работнику за 2023 год:

- Доход – 64 285,71 руб.

- Исчисленный налог – 8 357 руб.

В 6-НДФЛ за 2023 год:

- В Разделе 2 доход (стр. 110) и исчисленный НДФЛ (стр. 140) заполняются с учетом перерасчета аванса.

- Удержанный НДФЛ в Разделе 2 (стр. 160) отражается в том размере, сколько реально удержали с работника в 2023 году. Уменьшение исчисленного налога с аванса и возврат налога в 2024 году в стр. 160 отчета за 2023 год не учитываются.

- В Приложении 1 доход, исчисленный и удержанный налог заполняются с учетом уменьшения аванса.

Возврат НДФЛ приходится на 15.01.2024 – это соответствует периоду удержания НДФЛ с 1 по 22 января, первому сроку уплаты за 1 квартал 2024. Это означает, что возврат налога будет уменьшать сумму НДФЛ в первом уведомлении в году – со сроком сдачи 25.01.2024.

В Разделах 1 и 2 6-НДФЛ возврат налога отразится в отчете за 1 квартал 2024:

- В Разделе 1 возврат попадет в стр. 030 (общая сумма возврата) и стр. 031 (возвраты за период, соответствующий первому сроку уплаты).

- В Разделе 2 возврат попадет в стр. 190 (общая сумма возврата) и стр. 191 (возвраты за период, соответствующий первому сроку уплаты).

Судебная практика

Спор между компанией и фискальными органами дошел до Верховного суда (определение № 307-КГ15-2718).

Суть дела. Организация дважды в месяц перечисляла зарплату специалистам. Двадцать второго числа давался аванс, а вместе с ним и премии. Финальный расчет делался седьмого числа следующего месяца. Фирма решила платить НДФЛ, когда перечисляла финальную часть дохода, т.е. седьмого числа следующего месяца. Таким образом, игнорировалась норма закона об обязательном удержании, приходящимся на последний день месяца.

Налоговики посчитали, что нарушается закон, поскольку взносы не перечисляются своевременно. Инспекторы выписали штрафы организации, начислили пени. Но общество с такими санкциями не согласилось и обратилось в суд. Судебные инстанции встали на сторону компании. Верховный суд подтвердил, что удержания с дохода физического лица делаются только при окончательном расчете.

Но имеется и противоположная точка зрения о том, как нужно платить НДФЛ с аванса.

Если удержать НДФЛ с аванса

Только в последний день месяца становится известно, сколько времени в течение месяца отработал работник (какой объем работы выполнил) и сколько ему должен заплатить работодатель. То есть до окончания месяца НДФЛ в принципе не может быть исчислен (Письмо Минфина от 10.07.2014 № 03-04-06/33737).

С другой стороны, если после выплаты работнику аванса без удержания из него НДФЛ, работник, к примеру, возьмет отпуск за свой счет, и больше никакие выплаты за этот месяц ему положены не будут, не из чего будет удержать налог.

Как рассчитать аванс в 2023 году

В ТК правил по подсчету аванса не прописано. Согласно разъяснениям Министерства труда его размер не должен быть меньше оплаты за отработанное по факту время.

Используется две разновидности аванса: расчетный и фиксированный. В обеих ситуациях для подсчета суммы берется оклад и постоянные доплаты, надбавки. Не суммируются месячные, квартальные и годовые премии.

|

Параметры |

Расчетный аванс |

Фиксированный аванс |

|

Сумма |

По отработанному по факту времени либо по выработке за период. Если лицо не работало в первую половину месяца, тогда аванс не уплачивается |

В твердом размере либо в виде процента от оклада. Даже если лицо не работало первые две недели месяца, фиксированный аванс будет перечислен |

|

Минимальная сумма |

Равняется МРОТ, исчисленному за отработанный период |

МРОТ + зарплата, рассчитанная из оклада либо расценок за полмесяца |

|

Недостатки |

Достаточно сложные бухгалтерские расчеты, размер авансов отличается от месяца к месяцу |

Возможны переплаты в связи с отпусками и больничными в первые полмесяца. Если они значительны, возвращать их можно только частями: до 20 % с одной выплаты. Если работник уволится и его расчет при этом не достигнет суммы переплаты, взыскать остаток уже не получится |

|

Преимущества |

Не может возникнуть переплаты работникам |

Простые бухгалтерские расчеты, одинаковый размер аванса ежемесячно |

В случае, если с зарплаты удерживаются взыскания по исполнительным листам, работодатель вправе взимать их и с авансовых выплат, и с окончательного расчета. Удержанные суммы следует перечислить в адрес получателя не позднее трех дней с момента выплаты денег сотруднику.

Правила подсчета аванса необходимо зафиксировать в трудовых договорах либо во внутренних документах. Они не обязательно должны быть одинаковыми для всех сотрудников.

Используя функционал СБИС, вы легко сможете настроить расчет аванса для конкретного лица, департамента либо в рамках всего предприятия. Программа сама подсчитает итоговые суммы.