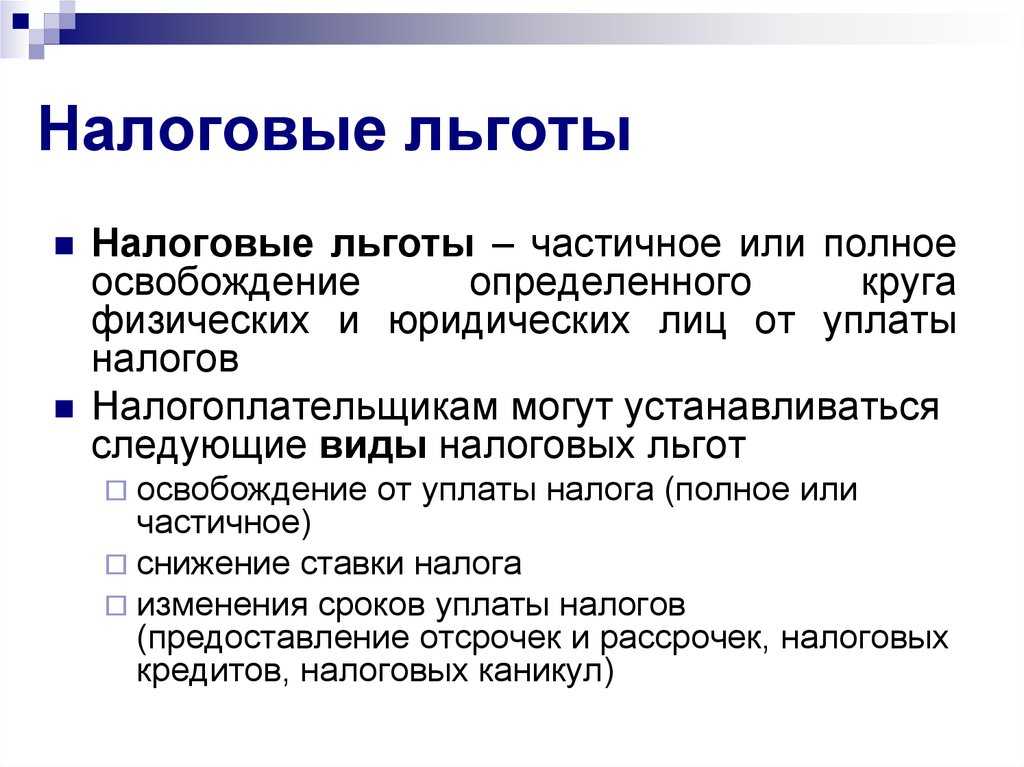

Подтверждение права на освобождение от НДС

Право не платить НДС нужно подтверждать. Когда годичный срок подойдет к концу, в течение 20-ти дней нужно направить в налоговую пакет документов: выписки из бухгалтерской отчётности или книги доходов и расходов, подтверждающие, что в периоде, когда применялось освобождение, не были превышены лимиты по выручке.

Если не предоставить такие документы, с начала периода предприниматель или организация утратят право на льготу и будут считаться плательщиками НДС. Это повлечёт за собой доначисление НДС за весь период, в течение которого фирма или ИП не платили этот налог, а также пени и штрафы.

При желании ИП или организация на ОСНО могут продлить освобождение еще на 12 месяцев. Для этого вместе с документами нужно предоставить уведомление на следующий налоговый период.

Если пользоваться этой привилегией предприниматель или организация на ОСНО больше не хотят, нужно отправить уведомление об отказе.

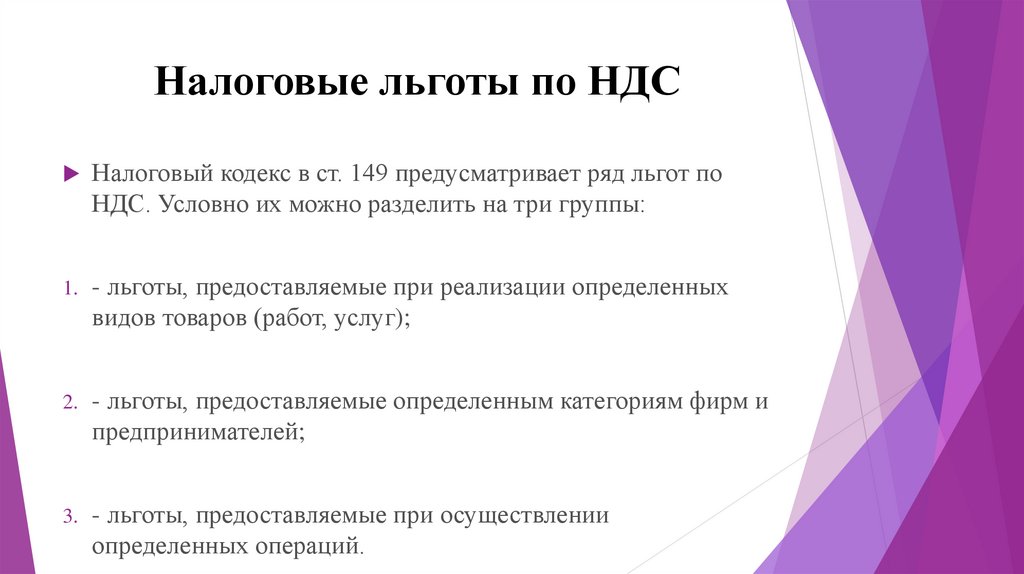

Можно ли продавать товар без НДС

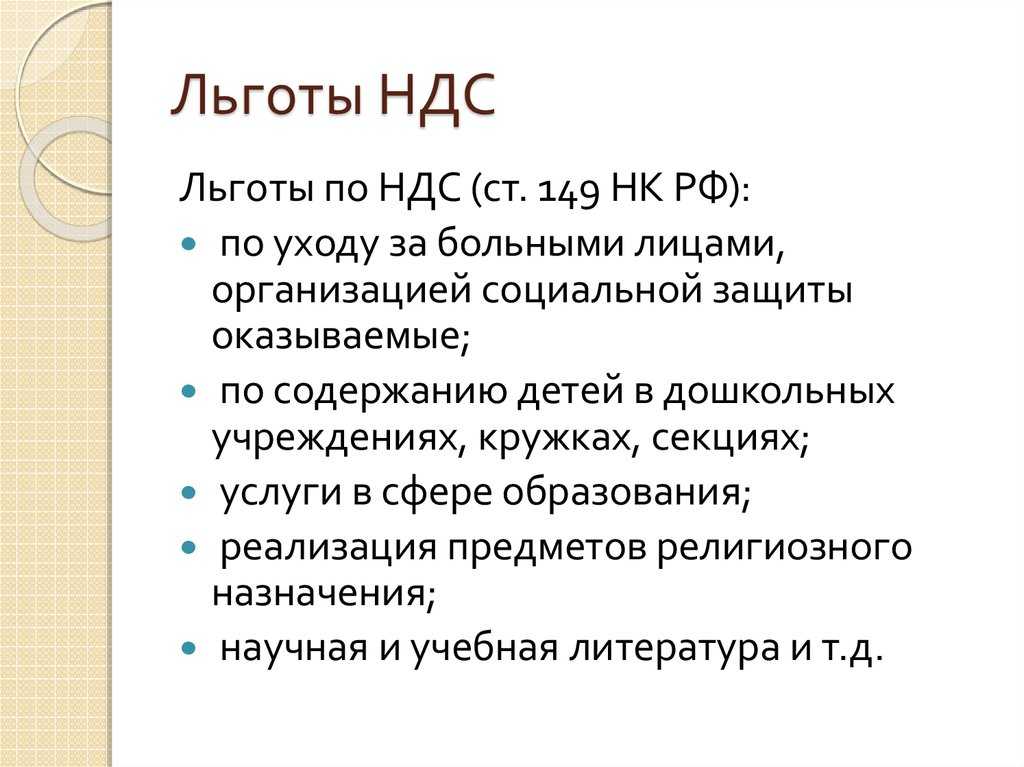

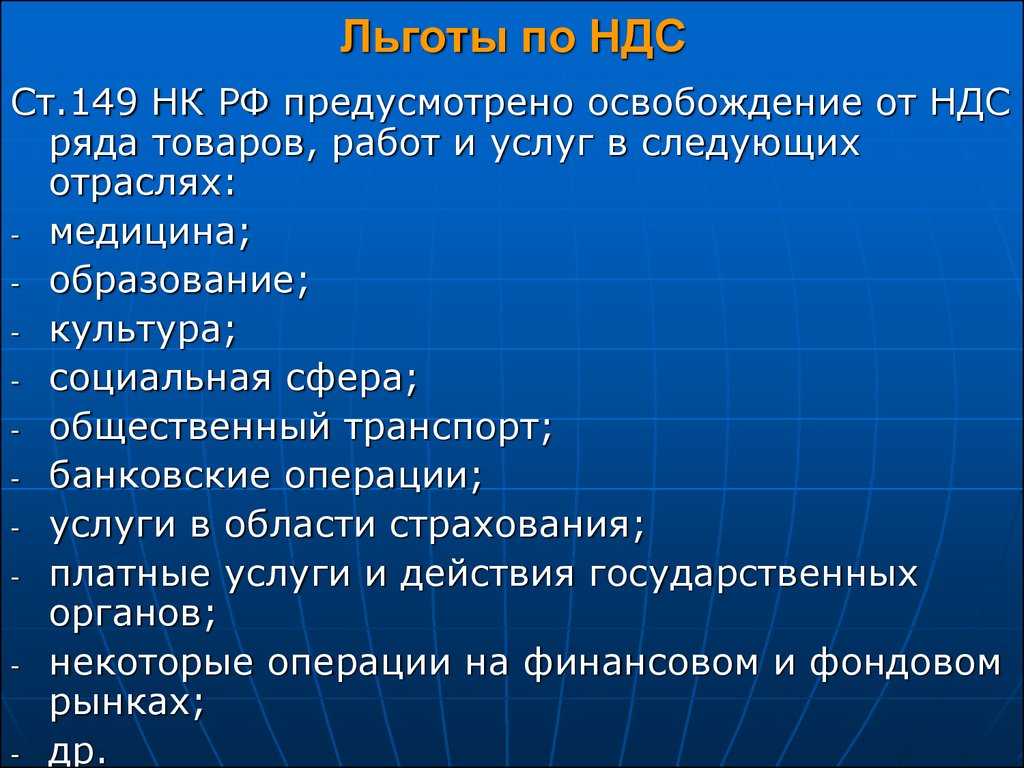

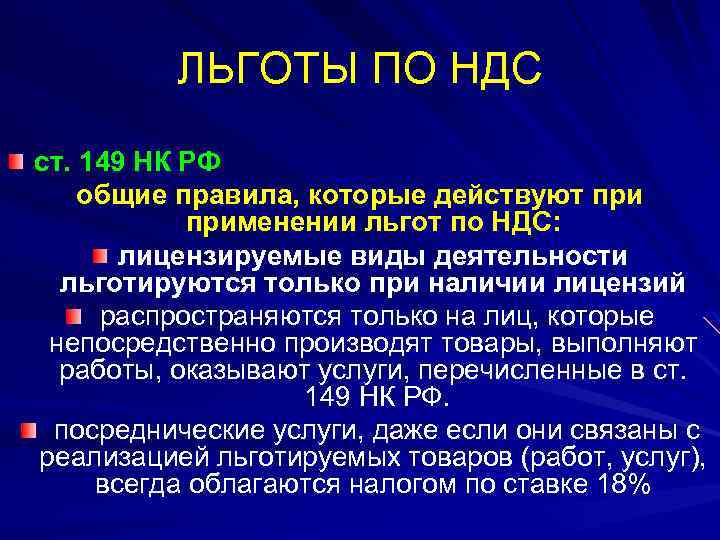

Продажа товара без НДС на ОСНО предусмотрена 145 и 149 статьями НК РФ.

Статья 145 НК РФ

Согласно ст. 145 НК РФ бизнесмены имеют право получить освобождение от налога на добавленную стоимость на 12 месяцев, и продлять его при необходимости. Воспользоваться таким правом могут организации и предприниматели, которые:

- по итогам трех предыдущих месяцев получили выручку без учета налога не более 2 млн. руб.;

- не реализуют подакцизные товары.

При соблюдении этих условий нужно направить в налоговую инспекцию уведомление об использовании права на освобождение.

Если организация на ОСНО заявила об освобождении, она не имеет права отказаться от него в течение года. Однако она может утратить право на эту льготу, если любое из двух вышеперечисленных условий будет нарушено.

Освобождение от НДС не распространяется на импортные операции.

По истечении года организация, которая продает без НДС, должна решить, будет ли она пользоваться этим правом дальше, и либо продлить его, либо отказаться. Также по итогам года нужно предоставить в инспекцию документы, подтверждающие исполнение всех условий в течение года. Если такой пакет не направить, инспектора начислят налог за весь прошедший год, и организации придется платить его за счет собственных средств.

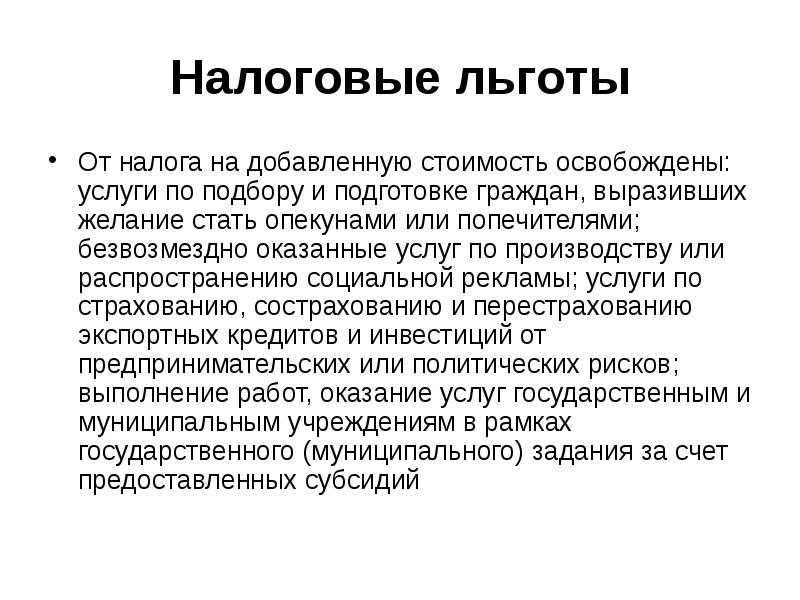

Статья 149 НК РФ

Если статья 145 дает право вообще не платить налог на добавленную стоимость, то по статье 149 от него освобождаются лишь некоторые виды деятельности.

К льготным категориям относятся, например, некоторые медицинские услуги и пассажирские перевозки. Подтверждать право на льготу в данном случае не требуется.

Услуги, подпадающие под льготу

С 01.01.2022 предприятия общественного питания вправе воспользоваться льготой по НДС на основании пп. 38 п. 3 ст. 149 НК РФ (подпункт введен Федеральным законом от 02.07.2021 № 305-ФЗ). Освобождение от обложения НДС применяется в отношении:

-

услуг общественного питания, оказываемых организациями и индивидуальными предпринимателями через объекты общепита (рестораны, кафе, бары, предприятия быстрого обслуживания, буфеты, кафетерии, столовые, закусочные, отделы кулинарии при указанных объектах и иные аналогичные объекты общественного питания);

-

услуг общественного питания вне объектов общепита по месту, выбранному заказчиком (выездное обслуживание).

Выставлен Счет-Фактура

ЕНВД и счет-фактура Светлана, 24 Января 2012

Вы останетесь на ЕНВД, но у Вас появляются дополнительные обязанности,а у вашего покупателя — дополнительные сложности

Юлия Костюкевич, Аудитор, 30 Января 2012

Общество с ограниченной ответственностью с января 2003 года перешло на упрощенную систему налогообложения, учета и отчетности. Объектом налогообложения предприятие выбрало доходы, уменьшенные на величину расходов. Перейдя на «упрощенку», мы не являемся плательщиками НДС. А поставщики, выставляя счета-фактуры, выделяют в них НДС. Также, выставляя счета за выполненные строительные работы, мы должны выписывать счета с НДС, так как другие предприятия работают с этим налогом.

Разъясните, как нам быть: оплачивать НДС в бюджет или нет?

?????, 15 Сентября 2003

… в случае выставления покупателю счета-фактуры с выделением суммы этого налога указанные организации согласно пункту 5 статьи 173 НК РФ производят уплату в бюджет всей суммы налога, указанной в соответствующем счете-фактуре, переданном покупателю товаров (работ, услуг).

Л. А. Войцыцкая, Зам. Руководителя УМНС России по Приморскому краю, 15 Сентября 2003

Освобождение от НДС для общепита

Федеральный закон от 02.07.2021 № 305-ФЗ внес поправки в ст. 149 НК РФ, расширив перечень услуг, освобождаемых от уплаты НДС. С 1 января 2022 года в указанный перечень войдут услуги общественного питания, оказываемые через объекты общепита, а также услуги общественного питания, оказываемые по месту, выбранному заказчиком (выездное обслуживание).

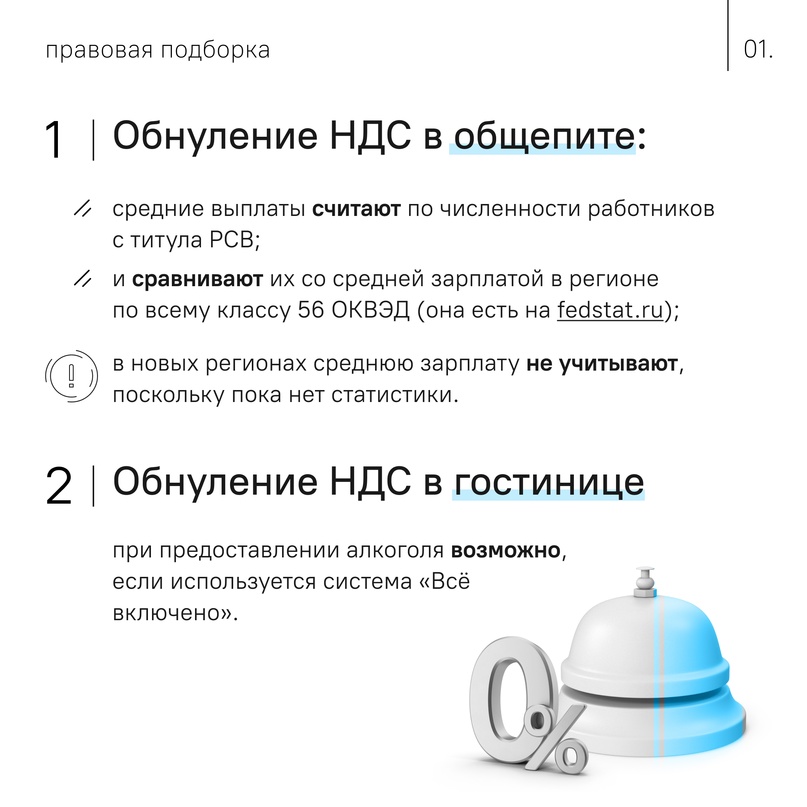

Освобождение от НДС касается только вида экономической деятельности, определяемого по классу 56 «Деятельность по предоставлению продуктов питания и напитков» раздела I «Деятельность гостиниц и предприятий общественного питания» ОКВЭД.

Освобождение от НДС распространяется на следующие специализированные объекты общепита:

- рестораны;

- кафе и бары;

- предприятия быстрого обслуживания;

- буфеты и кафетерии;

- столовые и закусочные;

- отделы кулинарии при кафе, ресторанах, барах и т.д.

Освобождение от НДС не распространяется на услуги по реализации:

- продукции общепита отделами кулинарии организаций и ИП розничной торговли;

- продукции общепита организациями и ИП, осуществляющими заготовочную деятельность либо занимающимися розничной торговлей.

Учет при применении ставки 0%

Налоговая база по НДС определяется на последнее число каждого квартала.

Право на вычет входящего налога под реализацию с НДС 0% появляется в момент определения налоговой базы (п. 3 ст. 172 НК РФ).

Чтобы определить сумму налога, которая относится к реализации услуг по ставке НДС 0%, необходимо вести раздельный учет входящего НДС (п. 10 ст. 165, 166 НК РФ). Подробнее Раздельный учет входного НДС у гостиниц с 01.07.2022 в 1С

Применяя ставку НДС 0% к цене номера, необходимо учитывать Правила предоставления гостиничных услуг, утв. Постановлением Правительства от 18.11.2020 N 1853 и Положение о классификации гостиниц от 18.11.2020 N 1860.

Налоговая ставка 0% применяется в стоимости проживания и доп. услуг при одновременном соблюдении условий:

- услуга поименована в — приложения N 4 к Положению;

- услуга включена в стоимость проживания, и она одинакова для всех потребителей.

Например, завтрак. Подробнее Минфин разъяснил, как применять «льготу» по НДС для гостиниц

Аванс при применении ставки 0%

Если гостиница получила аванс с учетом НДС за услуги проживания до 01.07.2022, а оказывает эти услуги после 1 июля, то она может принять налог к вычету. Для этого в договор вносится изменение о том, что цена услуг уменьшается на НДС, а сумма налога возвращается клиенту.

НДС с аванса не принимается к вычету, если в договоре цена услуг без НДС будет приравнена к ранее установленной цене с учетом налога (Письмо Минфина от 12.08.2022 N 03-07-11/78828).

С 01.07.2022 НДС с авансов по услугам, облагаемым НДС 0%, налог не исчисляется.

Подробнее:

- О вычете НДС с аванса, полученного гостиницей до 1 июля

- НДС с авансов, полученных гостиницей до 1 июля 2022

- Авансы полученные до 01.07.2022, если реализация после этой даты в учете гостиниц в 1С

Учет в 1С

Функционал 1С в разработке:

- частично автоматизировано заполнение Декларации по НДС;

- нет возможности указать ставку НДС 0% в документе Отчет о розничных продажах (ОРП).

На текущий момент надо использовать:

- с помощью типового функционала ОРП документ Реализация (акт, накладная, УПД);

- функционал раздельного учета НДС, как при сырьевом экспорте, работам и услугам с НДС 0%.НДС 0% для туристической отрасли в 1С

Если реализация со ставкой НДС 0% отражается с помощью Отчета о розничных продажах, то для сдачи декларации по НДС воспользуетесь алгоритмом:

- проверьте, что включен раздельный учет НДС с 01.07.2022 — при необходимости организуете в 1С переход на него;

- создайте и проведите документ Реализация (акт, накладная, УПД) — Услуги на общую сумму гостиничных услуг за квартал с НДС 0%;

- создайте и проведите за текущий налоговый период документ Подтверждение нулевой ставки в Операции — Регламентные операции по НДС — здесь подтвердите ставку НДС 0% по реализации созданной ранее;

- создайте и проведите за текущий налоговый период документ Распределение НДС в Операции — Регламентные операции по НДС;

- создайте и проведите за текущий налоговый период документ Формирование записей книги покупок с флагом Предъявлен к вычету НДС 0% в Операции — Регламентные операции по НДС (ФЗКП без флага надо заполнять, как и ранее);

- сформируйте и заполните декларацию по НДС;

- исправьте код, который подставился по умолчанию в разделе 4, в стр. 010 на код гостиничных услуг — 1011456 или 1011457;

- после сдачи декларации по НДС и получения положительного протокола из ИФНС можно распровести и пометить на удаление документы из шагов 2-5;

- после выхода обновления для документа Отчет о розничных продажах в соответствующем периоде в Отчете о розничных продажах выберите ставку НДС 0% и перепроведите документ;

- выполните шаги из пп. 3-5 с документом Отчет о розничных продажах.

Подписывайтесь на наши YouTube

и Telegram чтобы не

пропустить важные изменения 1С и законодательства

Приобретение товаров без НДС

Фирма на ОСНО в общем случае обязана начислять налог на добавленную стоимость при продаже своей продукции или услуг. Но покупка товара без НДС не запрещена и законодательно не ограничена.

Организация на ОСНО может делать закупки у компаний и ИП на любой системе налогообложения. Тот факт, что купили товар без НДС, означает лишь то, что у покупателя на ОСНО не будет входящего налога.

Для покупателя такие сделки часто оказываются невыгодными. Ведь когда компания на ОСНО покупает товар без НДС, она не может применить вычет по этой операции. А при перепродаже организация обязана будет начислить налог и заплатить его в бюджет полностью.

Поэтому плательщики налога на добавленную стоимость предпочитают работать с компаниями на общей системе. Ведь в таком случае они могут уменьшить начисленный налог на сумму вычета и заплатить в бюджет только разницу.

Отказ от льготы для общепита по НДС: зачем это нужно и как это сделать

У организаций и ИП из сферы общепита есть право отказаться от льготы по НДС и работать с налогом по общим правилам. Чаще всего к такому решению приходят предприятия, вынужденные вести раздельный учёт из наличия как облагаемых, так и необлагаемых доходов.

Для отказа нужно подать в ИФНС заявление в произвольной форме.

Пример заявления об отказе от освобождения по НДС

Заявление нужно подать не позднее 1-го числа того квартала, в котором предполагается перейти на общий порядок обложения НДС. Так, чтобы начислять НДС по общему порядку с 1 июля 2024 года, нужно подать заявление не позднее указанного дня.

Отказ от льготы будет действителен не менее 12 месяцев, отказаться на полгода или несколько месяцев не получится. Также невозможно реализовать частичный отказ. В случае подачи заявления, общий порядок исчисления НДС станет применим ко всем доходам предприятия.

Срок освобождения

Право не платить налог на добавленную стоимость действует 12 месяцев. Отказаться от него в течение этого срока не получится. Однако налогоплательщик может утратить это право. Такое может случиться, если в течение года произойдёт хотя бы одно из этих событий:

- налогоплательщик станет реализовывать подакцизные товары;

- выручка за вычетом налога за любые 3 последовательные месяца составит более 2 млн руб.

С 1-го числа месяца, когда случился любой из перечисленных фактов, предприниматель или организация на ОСНО утрачивают право на льготу и начинают начислять и уплачивать налог на добавленную стоимость, а также сдавать декларацию.

Как увеличить прибыль сократив налоги?

Узнайте 45 способов снижения налогов — бесплатно!

Снизить налоги

Как получить освобождение от НДС для ИП на ОСНО

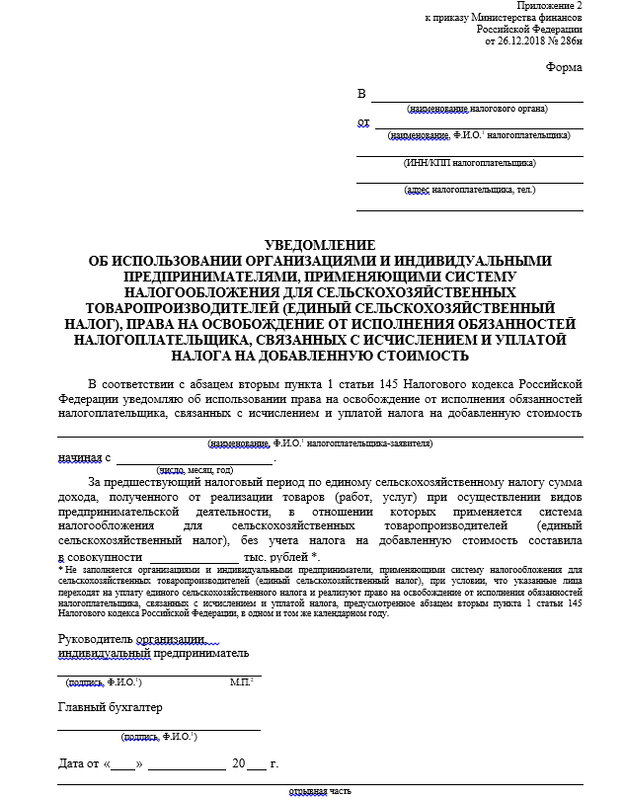

Отказ от НДС на общей системе налогообложения для ИП возможен с 1-го числа любого месяца в году. Для этого нужно уведомить налоговую инспекцию. На это отводится 20 дней с 1-го числа месяца, в котором предприниматель принял решение воспользоваться правом на освобождение.

В инспекцию нужно предоставить:

- уведомление о начале использования права на освобождение по форме, утвержденной приказом Минфина РФ от 26.12.2018 № 286н;

- выписку из книги продаж;

- выписку из книги учёта доходов и расходов.

Специальной формы, как и отдельных требований, для выписок нет, поэтому предприниматели оформляют их в произвольном виде. Но документы должны быть составить таким образом, чтобы можно было чётко выделить сумму выручки за последние 3 месяца.

Пакет документов можно сдать как лично в ИФНС, так и отправить по почте заказным письмом с описью вложений. Но следует помнить, что при втором способе датой получения будет считаться шестой день с момента отправки документов. Поэтому воспользоваться «почтовым» вариантом нужно не позднее, чем за шесть дней до истечения установленного срока (п. 6 и 7 ст. 145 НК РФ).

Например, если ИП на ОСНО решил получить льготу с 1 апреля, то уведомление с приложениями должно поступить в ИФНС до 20 апреля. Поэтому следует отнести документы на почту не позднее 14 апреля и обязательно сохранить квитанцию, которая подтверждает дату отправки.

Такой порядок предусмотрен и для организаций, но в отличие от ИП юридические лица на ОСНО должны предоставить в налоговую инспекцию ещё и выписку из бухгалтерского баланса.

Ждать разрешения от инспекции на применение освобождения не нужно, достаточно просто направить уведомление в срок.

Хотя никаких санкций за несвоевременную подачу уведомления не предусмотрено – налоговая инспекция не может лишить налогоплательщика права воспользоваться освобождением по этой причине. Это подтверждает письмо ФНС России от 04.07.2019 № СД-4-3/13103@.

Льготы по страховым взносам для общепита

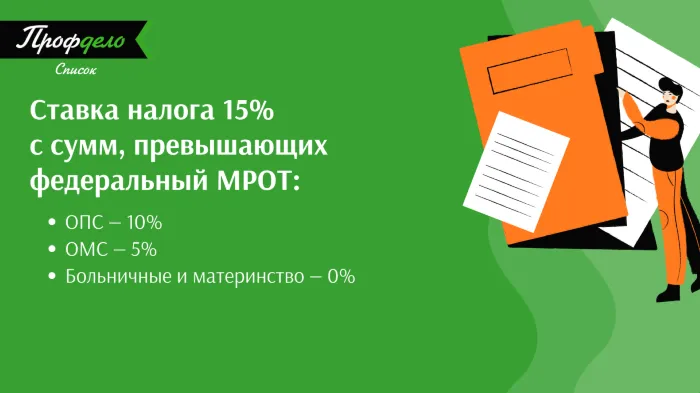

Наряду с освобождением от НДС заведениям общепита с 1 января 2022 года будут предоставлены и льготы по уплачиваемым страховым взносам. Организации и ИП, оказывающие услуги общепита и освобожденные от НДС, вправе будут уплачивать страховые взносы по пониженной ставке 15% (в ПРФ – 10%, в ФСС – 0%, в ФОМС – 5%), даже если их среднесписочная численность работников превысит 250 человек.

Для применения пониженной ставки страховых взносов заведения общепита должны соответствовать следующим требованиям (п. 13.1 ст. 427 НК РФ):

- освобождение от уплаты НДС (при соблюдении вышеуказанных условий);

- основной вид экономической деятельности – деятельность по предоставлению продуктов питания и напитков.

При этом деятельность по предоставлению продуктов питания и напитков признается основным видом деятельности, если класс 56 ОКВЭД указан в качестве основного в ЕГРЮЛ/ЕГРИП по состоянию на 1-е число месяца внесения сведений в единый реестр субъектов малого и среднего предпринимательства.

Если заведение общепита нарушит хотя бы одно из условий для освобождения от уплаты НДС (по величине получаемых доходов или среднемесячному размеру зарплат наемных работников), оно автоматически лишится права на применение пониженных тарифов страховых взносов по ставке 15% с начала периода, в котором было допущено такое нарушение.

При этом сумма страховых взносов, исчисленная по льготной ставке с начала расчетного периода, в котором было допущено указанное нарушение, подлежит восстановлению и уплате в общеустановленном порядке.

Стоит ли использовать льготу НДС общепита в 2024 году

Целесообразность применения льготы зависит от особенностей бизнеса.

Предприятие малого бизнеса

Обычно малому бизнесу удобнее вести деятельность на упрощённой системе налогообложения (УСН), которая в целом даёт меньшую налоговую нагрузку и не предполагает применения льготы НДС.

Крупное предприятие

Когда бизнес разрастается, условия применения УСН становятся трудновыполнимы из-за ограничений по доходам и количеству сотрудников. В этом случае переход на ОСНО и освобождение от уплаты НДС поможет избежать дробления бизнеса или ограничения его развития за счёт снижения налоговой нагрузки.

Совмещение налоговых режимов

В случае совмещения деятельности, облагаемой НДС, с деятельностью, попадающей под льготу, ведётся раздельный учёт операций. От правильного распределения выручки зависит размер НДС, который можно принять к вычету при уплате этого налога по облагаемой деятельности.

Отказаться от раздельного учёта, чтобы принимать к вычету весь НДС, можно только в том случае, если расходы на необлагаемую деятельность составляют не более 5%. Но в предприятиях общепита данная возможность нереализуема, поскольку освобождение от НДС предоставляется, только если доля необлагаемых доходов составляет 70% и более.

А что с входным НДС по «заграничным» услугам и работам?

Как известно, если налогоплательщик осуществляет облагаемую и необлагаемую НДС деятельность, он должен вести раздельный учет входного НДС в порядке, установленном п.4 ст.170 НК РФ.

НДС, относящийся исключительно к облагаемым операциям принимается к вычету, а относящийся исключительно к необлагаемым операциям — включается в стоимость приобретений (п.2 и п.4 ст.170 НК РФ). НДС по товарам (работам, услугам), приобретенным для облагаемых и необлагаемых операций (так называемый «общехозяйственный» НДС), распределяется в соответствующей пропорции между облагаемыми и необлагаемыми операциями.

Но оказание услуг и выполнение работ, местом реализации которых территория РФ не признается, в целях ведения раздельного учета входного НДС приравнено к облагаемым операциям. Т.е. можно заявить вычет НДС при «экспорте» услуг (пп.3 п.2 ст.171 НК РФ в ред. с 01.07.2019) и при расчете пропорции в целях распределения НДС такие операции считаются облагаемыми (п.4 ст.170 НК РФ в ред. с 01.07.2019). Правда не все. Если работы и услуги, местом реализации которых территория РФ не является, указаны в ст.149 НК РФ, т.е. такие операции, освобождаются от налогообложения в РФ, то и для раздельного учета они считаются необлагаемыми.

Можно сказать, что при «экспорте» работ и услуг, местом реализации которых территория РФ не является, входной НДС принимается к вычету в том же порядке, что и на «внутреннем рынке». Причем при передаче прав на «российские» необлагаемые программы ЭВМ и базы данных иностранным партнерам можно принять к вычету НДС по рекламным и маркетинговым услугам (на этом остановимся подробнее ниже).

Более того, если российская организация или ИП осуществляют только деятельность, местом реализации которой территория РФ не является, то из бюджета можно получить возмещение входного НДС (начислений по НДС нет, а вычет входного НДС есть). Т.е. особые правила вычетов и раздельного учета при услугах на «экспорт» — это своеобразная нулевая ставка НДС как при экспорте товаров — возможность заявить вычеты без начисления НДС.

При реализации товаров, местом реализации которых в соответствии со ст.147 НК РФ территория РФ не является, налогоплательщик обязан вести раздельный учет. Входной НДС, относящийся к таким операциям, к вычету не принимается.

Пример 1. Организация оказывает консалтинговые услуги российским организациям и исчисляет НДС по ставке 20%. В январе 2022 года были оказаны консалтинговые услуги иностранной компании, не имеющей регистрации на территории РФ. Местом реализации таких услуг территория РФ не является (пп.4 п.1 ст.148 НК РФ), поэтому иностранной организации НДС не предъявляется.

Можно произвести вычеты НДС при экспорте услуг иностранной компании?

Да, такие услуги не указаны в ст.149 НК РФ, а значит, все суммы входного НДС, предъявленные налогоплательщику в 1-м квартале 2022 года, организация вправе принять к вычету.

При реализации работ или услуг, местом реализации которых (в соответствии со ст.148 НК РФ) не является территория РФ, требуется восстановить НДС только, если такие операции указаны в ст. 149 НК РФ (они освобождались бы от НДС, если бы местом их реализации была территория РФ). Восстановить НДС необходимо по товарам (работам, услугам), которые начинают использоваться в «освобожденных» операциях (пп.2 п. 1 ст.170 НК РФ в ред. с 01.07.2019 г.).

Пример 2. В январе 2022 года российская организация оказала услуги по перевозке товаров за пределами РФ (из Германии во Францию) на собственном автомобиле (основное средство). Это реализация не на территории РФ (пп.5 п.1.1 ст.148 НК РФ). В ст.149 НК РФ такие услуги не поименованы. Поэтому организации не нужно восстанавливать НДС по автомобилю, участвующему в операциях, не являющихся объектом обложения НДС. Для раздельного учета НДС «заграничные» услуги перевозки считаются облагаемыми операциями.

Сдача декларации по НДС в общепите

Освобождение от уплаты НДС не освобождает предприятие от сдачи соответствующей отчётности. Организации и ИП, пользующиеся льготой, наряду со всеми должны сдавать в налоговый орган декларацию по НДС.

Для операций, освобождённых от НДС, в декларации предусмотрен раздел 7. В строке «Код операции» предприятия общепита указывают код 1011214.

Декларация по НДС в 2024 году сдаётся только в электронном виде. «Калуга Астрал» предлагает клиентам готовые решения для сдачи электронной отчётности. «Астрал Отчёт 5.0» — удобный онлайн-сервис, в котором можно вести несколько организаций в режиме одного окна и работать с документами без привязки к одному рабочему месту, а «1С-Отчётность» — сервис, позволяющий работать с отчётностью в привычном интерфейсе 1С.

Как облагается НДС «экспорт» услуг (работ)

Чтобы решить вопрос о налогообложении НДС при заключении договоров с иностранными партнерами или при выполнении работ (оказании услуг) непосредственно на территории иностранного государства (даже по договорам с российскими контрагентами), необходимо определить место реализации услуг (работ).

Для этого обращаемся к статье 148 НК РФ. Но если договоры заключены с налогоплательщиками ЕАЭС, то место реализации услуг (работ) определяется в соответствии с Протоколом (Приложение 18 к договору о ЕАЭС).

Если в соответствии с этими нормами местом реализации является территория РФ, то налогообложение НДС производится также, как и при оказании услуг (выполнении работ) на внутреннем рынке: применяется ставка НДС 20% или освобождение по ст.149 НК РФ. А в случаях, указанных в п.1 ст.164 НК РФ, т.е. по «международным российским операциям», например, при оказании услуг международной перевозки, применяется ставка НДС 0%.

Если местом реализации работ (услуг) территория РФ не является, то объекта обложения НДС нет (п.1 ст.146 НК РФ). НДС не исчисляется, счета-фактуры покупателям не выставляются, а в декларации по НДС такой «экспорт» услуг отражается в «необлагаемом» Разделе 7 по коду 1010812.

«Экспорт» услуг с НДС 0 % или «экспорт» без НДС?

Отсутствие объекта обложения НДС означает, что НДС нет вообще. Но если местом реализации услуг (работ) является территория РФ и они облагаются НДС по ставке 0% в соответствии с п.1 ст.164 НК РФ — такая операция является облагаемой, просто сумма исчисленного налога по ставке НДС 0% при экспорте услуг равна нулю.

Кто освобождается от уплаты НДС

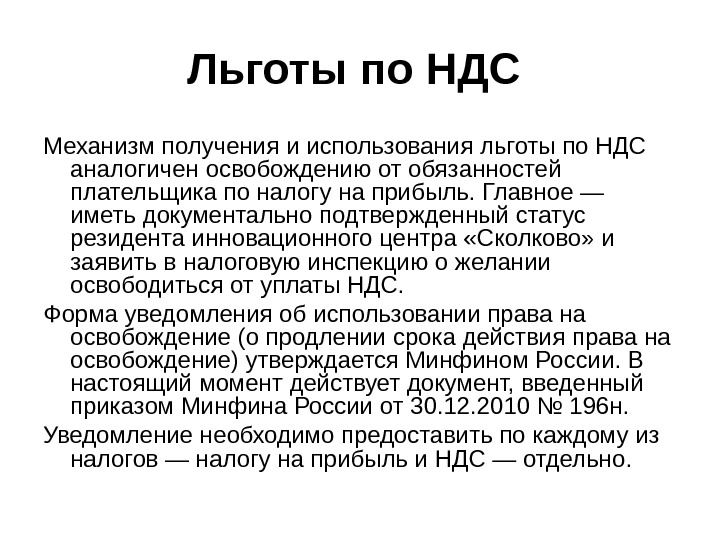

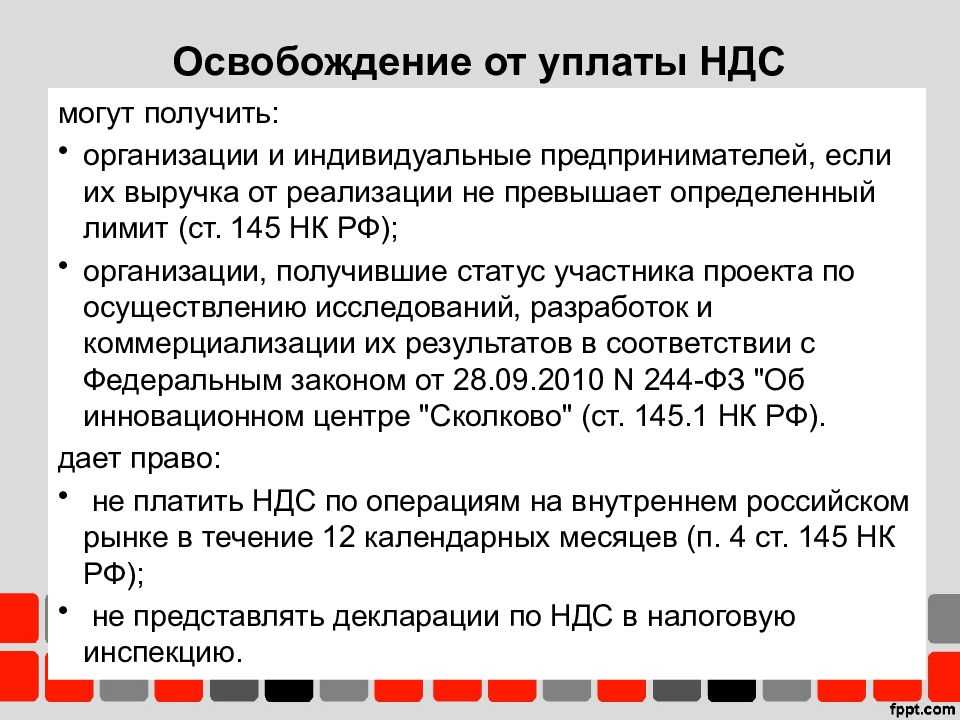

Условия для освобождения прописаны в п. 1 статьи 145 НК РФ. Получить его могут юридические лица и индивидуальные предприниматели на общей системе налогообложения. Главное для таких налогоплательщиков – не реализовывать подакцизные товары и иметь не более 2 млн руб. выручки без НДС за три предыдущих месяца. При этом учитывается только та выручка, которая подлежит налогообложению НДС. С 1-го числа месяца, который последует за трёхмесячным периодом, организация или ИП на ОСНО вправе применить освобождение.

Подать уведомление может и вновь созданный ИП, а также юридические лица на ОСНО в течение первых трёх месяцев работы.

Воспользоваться льготой можно лишь по операциям, которые осуществляются на территории РФ. При ввозе импортных товаров нужно будет заплатить НДС.

Если налогоплательщики на общей системе налогообложения получили право на освобождение, они:

- не начисляют и не платят налог на добавленную стоимость от реализации внутри РФ;

- не сдают декларацию по НДС;

- не ведут книгу покупок, продаж и не применяют вычеты;

- не выделяют сумму налога в документах и проставляют отметку «Без НДС»;

- включают входной налог в стоимость приобретенных товаров и услуг.

Если освобожденный от НДС налогоплательщик на ОСНО выделит налог в счёте-фактуре, он обязан будет заплатить его в бюджет и сдать декларацию по НДС.

Освобождение от НДС по ст. 145 НК РФ

Чтобы получить освобождение от НДС, важно уложиться в лимит по выручке от продажи товаров, работ, услуг (далее — ТРУ) без НДС. Она должна быть не более 2 млн

руб. за три предшествующих месяца подряд перед месяцем применения освобождения (п. 1 ст. 145 НК РФ).

Отсутствие выручки в расчетном периоде — не помеха в получении льготы по НДС (Письмо Минфина РФ от 23.08.2019 N 03-07-14/64961).

Отказываться от исполнения обязанностей по начислению и уплате НДС по ст. 145 НК РФ для юр. лиц и ИП не обязательно. Это добровольная льгота.

Расчет лимита выручки

Чтобы применить льготу, нужно найти величину выручки для сравнения ее с обозначенным пределом.

Выручка рассчитывается по правилам бухучета (Письмо Минфина РФ от 10.03.2020 N 03-07-07/17431), следовательно, при ее определении не учитывайте:

- НДС и другие аналогичные обязательные платежи (п. 1 ст. 145 НК РФ, п. 3 ПБУ 9/99);

- полученные авансы, предварительную оплату за ТРУ, задаток и залог (п. 3 ПБУ 9/99, п. 12 ПБУ 9/99);

- поступления, в т.ч. оплату за ТРУ, по договорам комиссии, агентским и прочим подобным договорам, если выступаете как посредник (п. 3 ПБУ 9/99);

- ТРУ, переданные безвозмездно (Письмо Минфина РФ от 06.04.2016 N 03-07-11/19488).

Ограничения на освобождение от НДС

Применять льготу нельзя, когда:

- занимаетесь продажей подакцизных товаров (п. 2 ст. 145 НК РФ) — исключение, если организован раздельный учет выручки,

- участвуете в проекте Сколково и не платите НДС в соответствии со ст. 145.1 НК РФ.

Также освобождение не распространяется на ввозной импортный НДС (п. 3 ст. 145 НК РФ) и уплату НДС, налоговым агентом.

Как получить освобождение от НДС

Не позднее 20-го числа месяца, с которого начинаете пользоваться льготой:

- оповестите ИФНС в письменном виде (п. 3 ст. 145 НК РФ);

- для подтверждения права подкрепите к уведомлению выписки из (п. 6 ст. 145 НК РФ):

- баланса (для юр. лица), либо книги учета доходов и расходов (для ИП);

- книги продаж.

Освобождение от НДС распространяется на 12 месяцев подряд. В этот отрезок времени отказаться от него нельзя, если только право не будет утрачено (п. 4 ст. 145 НК РФ).

По прошествии года не позднее 20-го числа следующего месяца передайте в налоговую:

- уведомление об использовании права на следующие 12 месяцев или об отказе от него;

- документы, удостоверяющие, что выручка без НДС в прошлом периоде за каждые три последовательных календарных месяца не превышала 2 млн. руб.

Что делать после получения освобождения от НДС

Уведомив налоговую об освобождении, восстановите принятый к вычету НДС по ТРУ, ОС и НМА, которые приобретались для деятельности, облагаемой НДС, в части стоимости, оставшейся на балансе:

- в налоговом периоде перед применением льготы — если воспользовались ей с начала квартала,

- в налоговом периоде, в котором применяете отказ от НДС — если право на это реализуете, начиная со 2-го месяца квартала.

Рассмотрим специфику учета НДС после получения освобождения от налога:

| Событие | Особенность |

| Исходящий НДС | Не исчисляется и не уплачивается (п. 1 ст. 145 НК РФ) |

| СФ исходящий | СФ покупателям оформляется с пометкой «Без НДС» в графе «Налоговая ставка». При выставлении СФ с НДС необходимо исчислить и уплатить налог в бюджет (п. 3 ст.169 НК РФ, п. 5 ст. 173 НК РФ) |

| Книга продаж | Ведется (п. 3 ст.169 НК РФ, п. 6 ст. 145 НК РФ) |

| Входящий НДС | Не принимается к вычету. Включается в стоимость ТРУ (Письмо Минфина РФ от 11.11.2019 N 03-07-07/86820) |

| Книга покупок | Не ведется (письмо ФНС РФ от 29.04.2013 N ЕД-4-3/7895@) |

| Декларация по НДС | Не сдается. Исключение: выставлен СФ с НДС, либо юр.лицо (ИП) — налоговый агент по НДС (п. 5 ст. 174 НК РФ, Письмо Минфина РФ от 11.11.2019 N 03-07-07/86820) |

Особенности освобождения от НДС для ЕСХН

Плательщики ЕСХН вправе отказаться от НДС при выполнении условий:

переход на режим ЕСНХ и право на льготу реализуются в одном календарном году,

либо

доход без НДС, полученный от продажи ТРУ при ведении деятельности, облагаемой ЕСНХ, не превысил обозначенный предел:

Выбрав режим ЕСХН при создании юр. лица (регистрации ИП), одновременно можно уведомить и об освобождении от НДС.

Оповестите налоговиков не позднее 20-го числа месяца, с которого пользуетесь льготой.

ЕСНХ-плательщики, в отличие от остальных, не обязаны каждый год подтверждать право не исчислять НДС.

Еще одна особенность для плательщика ЕСХН состоит в том, что, применив освобождение от НДС, нельзя от него отказаться до того времени, пока:

доход не стал выше установленного порога,

либо

не реализован подакцизный товар.

Утратили возможность использовать льготу — исчислите НДС с начала того месяца, с которого лишились права применять освобождение, и уплатите налог в бюджет.

Лишившись права на освобождение от НДС, ЕСНХ-плательщик больше не сможет воспользоваться им повторно (п. 5 ст. 145 НК РФ).

Условия освобождения общепита от НДС в 2024 году

Ниже в таблице представлены актуальные условия освобождения от НДС налога на общепите в 2024 году.

| Особенности статуса предприятия | Условия 2024 года |

|---|---|

| Действующие организации или ИП |

|

| Только что зарегистрированные организации или ИП | Нет необходимости соблюдать вышеперечисленные условия в первый год работы, льгота доступна с того квартала, в котором было зарегистрировано предприятие. Однако в следующем календарном году освобождение будет возможно, только если перечисленные условия были выполнены |

Для освобождения от НДС общепиту в 2024 году не нужно подавать специальное заявление или уведомление. Достаточно соответствовать вышеуказанным требованиям, чтобы льгота начала применяться автоматически.

Какие услуги общепита освобождаются от НДС

Не все доходы, получаемые предприятием общепита, попадают в категорию льготных. Освобождение от НДС распространяется только на те, что предприятие получает с конкретных услуг общепита:

- услуги по предоставлению питания в ресторане, баре, буфете, столовой, кафе и прочих заведениях этого типа, специально оборудованных для приёма пищи;

- продажа готовой продукции в отделе кулинарии, работающем при вышеуказанных объектах питания;

- продажа готовой продукции навынос, доставка еды или выездное обслуживание (банкетное меню, например).

Какие заведения общепита освобождаются от НДС

Льгота в виде освобождения от НДС распространяется не на все организации и ИП, оказывающие услуги общественного питания. Данная льгота применяется при одновременном выполнении заведением общепита трех обязательных условий (абз. 6–8 пп. 38 п. 3 ст. 149 НК РФ):

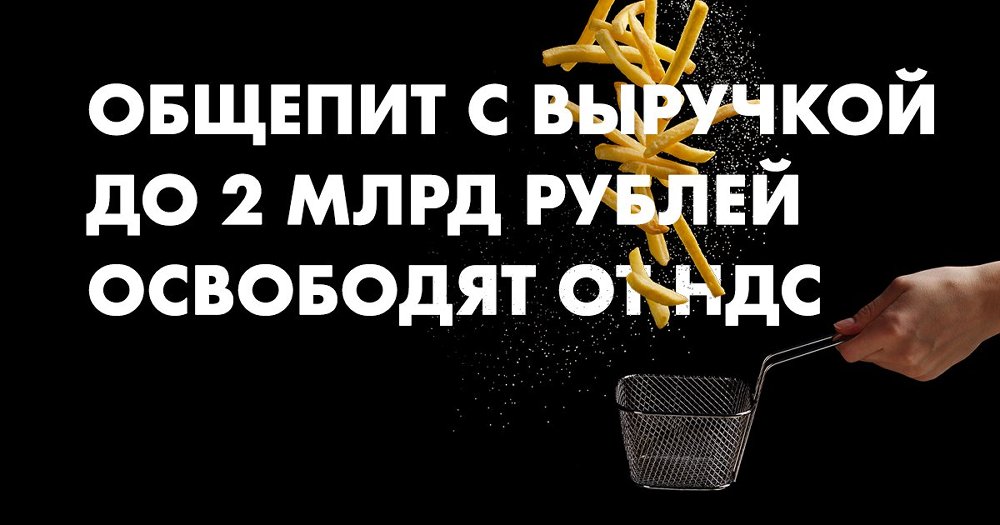

- сумма доходов таких организации/ИП не превышает в совокупности 2 млрд рублей (учитывается доход, полученный за календарный год, предшествующий году, в котором применяется льгота);

- удельный вес доходов от реализации услуг общественного питания в общей сумме доходов такой организации/ИП составляет не менее 70%;

- среднемесячный размер зарплат и иных вознаграждений, выплачиваемых организацией/ИП в пользу своих работников, составляет не ниже региональной отраслевой среднемесячной зарплаты (определяется по данным каждого региона, в ИФНС которых заведением общепита сдаются расчеты по страховым взносам).

Что касается последнего условия, то величина среднемесячных зарплат определяется путем деления общей суммы выплат по трудовым договорам за каждый календарный месяц на количество работников, которым эти выплаты начислялись в соответствующем месяце.

Для заведений общепита, которые будут зарегистрированы в будущем, действуют особые условия освобождения от налогообложения НДС. Так, если заведение было создано в течение календарного года, оно имеет право на освобождение от НДС начиная с периода своего создания (регистрации).

При этом если организация/ИП, оказывающие услуги общепита, будут зарегистрированы в течение 2022 или 2023 года, они смогут рассчитывать на освобождение от НДС без ограничений по общей и удельной величине получаемых доходов и среднемесячному размеру зарплат работников.

Если организация/ИП будут зарегистрированы еще позднее, начиная с 2024 года, они смогут применить льготу уже с того налогового периода, который последует за периодом регистрации. При этом единственным условием для освобождения от НДС для них является соответствие выплачиваемых работникам зарплат установленным законом критериям.

Среднемесячный размер зарплат за налоговый период, предшествующий периоду, в котором применяется освобождение (период, в котором компания была зарегистрирована), опять же должен быть не ниже региональной отраслевой среднемесячной зарплаты.