Как снизить налог на имущество в настоящее время?

Существуют вполне реальные и законные способы снижения налога на имущество организаций, причем, не прибегая к уголовно наказуемым ухищрениям и прямому обману государства, нужно только знать о некоторых тонкостях налогообложения и коллизиях действующих правовых актов, тогда можно прийти к существенному уменьшению имущественного налогообложения.

Методы минимизации налога на имущества делятся на две категории:

- перемещение актива в другую фирму (или к ИП), которая не платит налог вообще; не платит его с конкретного имущества или может воспользоваться льготой по налогу;

- уменьшение стоимости имущества в бухгалтерском учете.

Варианты законного снижения налогооблагаемой базы:

За счет списанной сырьевой базы, переданной на нужды производства. В любом структурном предприятии практикуется политика списания затрат на расходные материалы, причем можно применять различные способы: по методу первого поступления – списание происходит наиболее дорогостоящих составляющих, из расчета последней поставки, с применением среднего расчета стоимости определенной группы материалов. Эта методология позволяет списать по максимальной стоимости затрачиваемых в производстве материалов, в результате себестоимость выпускаемых изделий повышается, а суммы прибыли идут на минус. В балансе отражается меньшая стоимость активов, что, несомненно, приводит к значительному снижению имущественного налога.

За счет переоценки стоимости основных активов. Многие предприятия оптимизируют имущественное налогообложение именно по этой методике, то есть приводят к восстановлению рыночной стоимости основных активов. Но здесь присутствует своя степень риска: точно установить рыночную цену не представляется реальным, поскольку, например, в разные периоды одно и то же оборудование может значительно разниться по стоимости

Но если принимать во внимание наименьшую его стоимость в определенный период, то можно резко снизить стоимость всех активов, правда, с привлечением узких специалистов по оценке здесь будет трудно обойтись. Все это приведет к снижению чистого актива предприятия, но здесь прослеживается и другая сторона медали в виде недоверия инвесторов и кредиторов

Но налоговая база будет значительно снижена.

С применением методики консервации основных фондов. Этот способ применим только в одном случае: когда имеющиеся активы лежат неподъемным налоговым бременем, но и полностью реализовать их нецелесообразно, в будущем они могут стать основными материальными средствами. В этом случае издается приказ руководства предприятия об их заморозке, с обязательным уведомлением налоговых органов.

Уменьшение базы на основе проведенной инвентаризации. Если при проведении ревизии обнаружатся морально устаревшие, негодные к применению выпущенные изделия, или технологическое оборудование для выпуска снятой с производства продукции, оно подлежит списанию, то есть уменьшению налоговой базы.

Учет морально устаревшего оборудования. Уже никто давно не пользуется печатными машинками или компьютерами первых выпусков, но они продолжают оставаться на балансе предприятия, следовательно, подлежат налогообложению. Выявленная оргтехника, которая не отвечает современным требованиям, может быть списана, но фактически ею можно будет пользоваться еще какое-то время, пока она полностью не выйдет из рабочего состояния. Здесь следует заняться оформлением акта об утилизации, с одновременным оприходованием ценных запасных частей, тем самым добиться поставленной цели.

Спорные ситуации

В соответствующем законодательстве было ведрено множество изменений. Это, конечно же, повлияло на появление разных непоняток и вопросов. Разберем на примере несколько спорных ситуаций, максимально присущих для возникшего случая.

Пример No1

Нужно ли буде оплачивать налог с движимого имущества, принятого на учет после 1.01.13, но предусматривающего монтаж и выполненного из деталей, покупаемых у взаимозависимых лиц?

Власти РФ не дают точного ответа на данный вопрос. Минфин много раз говорил о том, что если детали, без которых «движимость» не может функционировать, выкуплено у взаимозависимых лиц (ВЛ дальше), то льготы относительно него не действуют

И при этом неважно, когда оно было куплено – до 1.01.13 либо после этого числа

Но есть противоречие – в налоговые ведомства приходили ознакомительные письма, где была рассмотрена противоположная позиция.

Следуя из этого, можно понять, что нет ответа по данному вопросу. Если в ходе анализа бумаг будет установлено, что движимое имущество разобрали для того, чтобы в дальнейшем передать взаимозависимому лицу и не уплачивать налоги, то не получиться уклониться от выплат. Если выясниться, что у ВЛ покупалось для того, чтобы получить детали для сборки ТС, то быть может, выйдет получить льготу.

Пример 2

Возможна ли льгота, если движимость куплена после 1.01.13 через комиссионера, выступающего в роли ВЛ?

Было установлено, что льгота при покупке движимого имущества по договору комиссии с комиссионером имеет место быть. Но такое возможно, если подрядчик не будет ВЛ, ни относительно заказчика, ни относительно комиссионера. Льгота может действовать только при соблюдении этих условий.

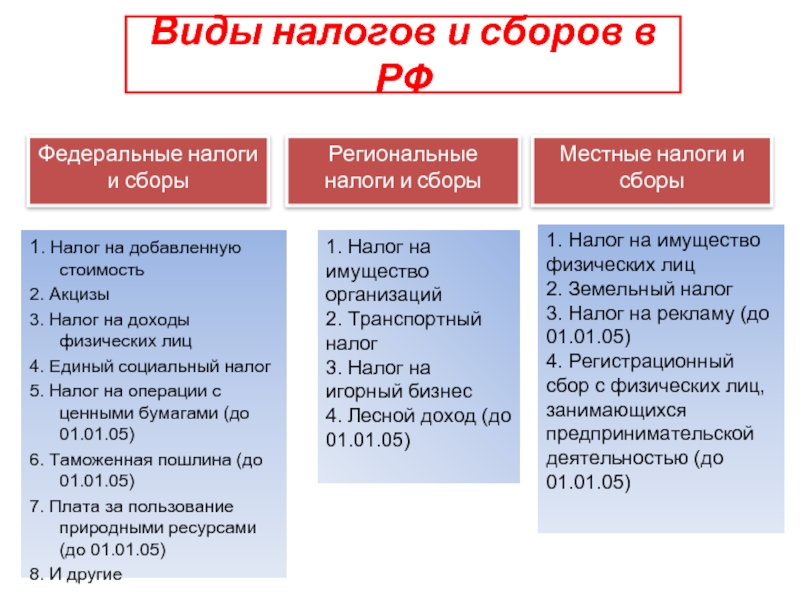

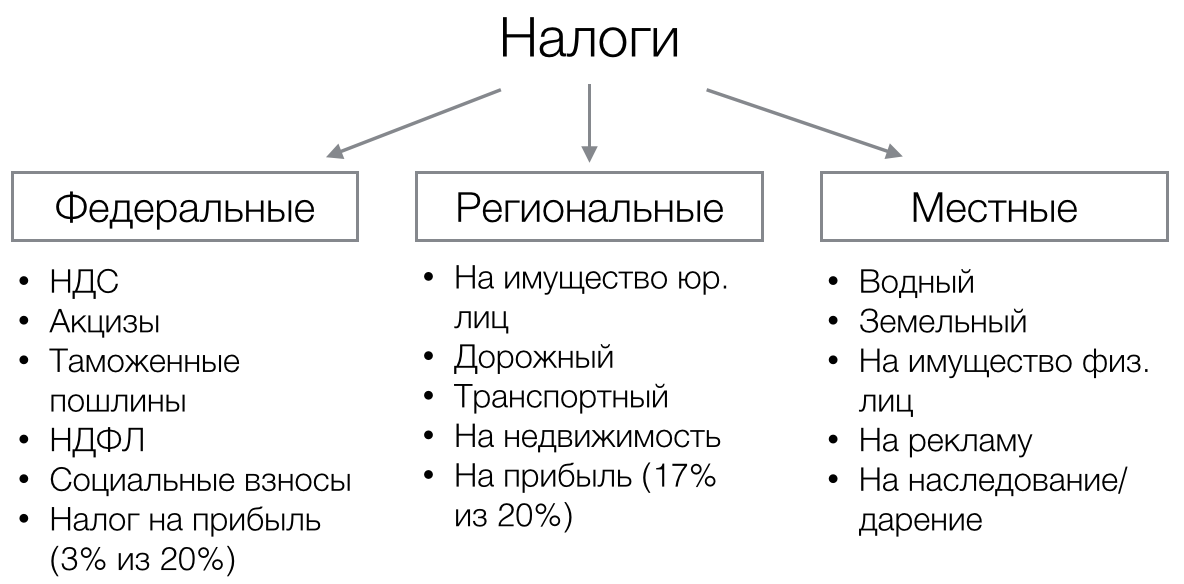

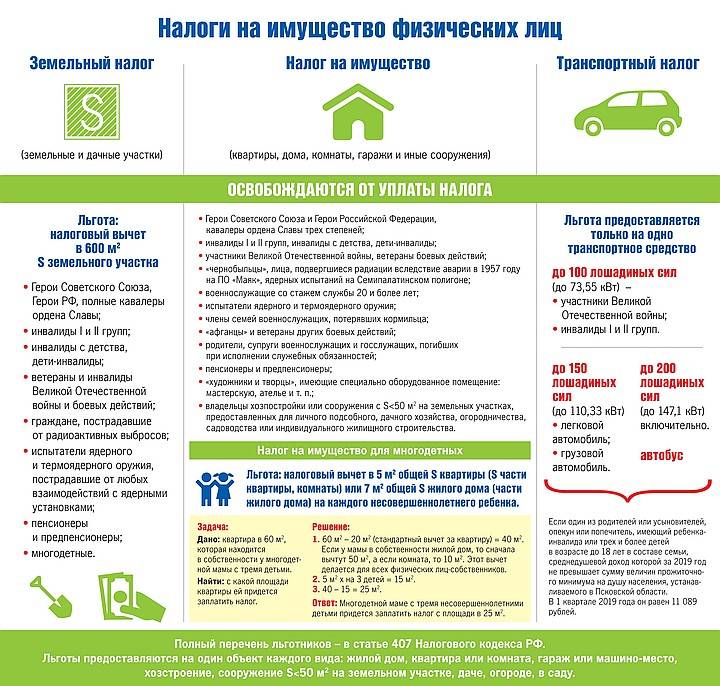

Какие льготы доступны при уплате налога на имущество организаций

По налогу на имущество предусмотрены федеральные и региональные льготы.

На федеральном уровне от налога на имущество освобождаются:

- Общественные организации людей с инвалидностью, если они и их законные представители составляют от 80% всех ее членов.

- Производители фармацевтических препаратов.

- Протезно-ортопедические предприятия.

- Коллегии адвокатов, адвокатские бюро и юридические консультации.

- Научные центры.

Льготы в основном распространяются на имущество, которое организации из списка используют для основной деятельности.

Регионы могут разрабатывать собственные льготы

Важное условие: чтобы локальные льготы не зависили от формы собственности организации или места происхождения капитала

Будущие способы снижения имущественных налогов

Способы снижения имущественных налогов могут заключаться в следующем:

- В передаче части имущественных прав «дочерней» компании, работающей в тандеме с основным предприятием.

- Переход на упрощенный вид налогообложения. Но воспользоваться этим способом может не каждое предприятие, а только те компании, у которых годовой доход не превышает 15 млн. руб.

- Сокращение издержек, и как один из способов – приобретение оборудования, автопарка по лизинговой схеме. Здесь просматривается одна особенность: все активы должны числиться на балансе лизингодателя, в противном случае снизить фактическое налогообложение не получиться.

Снизить налогообложение разрешено предприятиям, занимающимся переработкой и сохранением продукции сельскохозяйственной сферы речным или морским отловом рыбы и морским промыслом, но с условием, что доля выручки от этой деятельности превышает 70% от общей прибыли компаний.

Также могут быть освобождены, либо значительно снижено налогообложение у тех предприятий и компаний, у которых в штате более 50% сотрудников имеют статус инвалидов.

Аналогичные послабления имеют общественные организации и кооперативы, в которых задействован труд инвалидов.

На правительственном уровне полностью отменен сбор имущественного налога с компаний, относящихся к определенному виду хозяйственной деятельности:

- Обслуживающие жилищно-коммунальное хозяйство или культурные центры досуга.

- Занимающиеся охранной природы и окружающей среды, пожарной безопасностью населения либо вопросами гражданской безопасности.

- Морские суда с атомным типом двигателей, трубопроводы магистрального типа, пути Ж\Д сообщения, общественные автомагистрали.

- Технические средства спутниковой связи.

- Государственные земли.

Полный перечень организаций и компаний, которые могут использовать льготное налогообложение (читай — нулевое) закрыт для обнародования, и может быть предоставлен только компетентным органам по запросу суда.

Теперь налогом будет облагаться только недвижимость. В результате чего компании получили в свои руки эффективный инструмент налогового планирования. В связи с чем сейчас самое время обобщить накопленный компаниями опыт оптимизации налога на имущество. Ведь на практике разработано достаточно много способов снижения нагрузки по данному налогу.

Облагается ли транспорт налогом на имущество организаций

С физическими лицами проблем не возникает, все предельно просто транспортные средства налогом на имущество в 2016 году не облагается.

А вот по поводу юридических инстанций возникает много вопросов, кто и за что обязан платить налог на движимое имущество, а кому предоставлены льготы или освобождение от уплаты пошлины.

Давайте обо всем по порядку.

Как гласит Налоговый кодекс Российской Федерации ст. 374 после внесения поправок в 2013 году, все движимое имущество, зарегистрированное после 1 января 2013, и поставлено на учет, как основное средство, пошлиной не облагается.

Сюда входят все агрегаты, что в ранге классификации имеют третью амортизационную группу. То есть машины, которые работают с пользой, начиная от 3 до 5 лет.

Вследствие чего бухгалтера, ссылаясь на поправку Налогового кодекса при расчете налога на движимое имущество, не включали данный вид транспорта.

Но в 2016 году, Налоговый кодекс видоизменился, и в 374 ст. говорится следующее: агрегаты, которые относятся к первой и второй амортизационной группе (эксплуатация автомобилей от 1 года до двух, и от двух до 3 лет) не относятся к таким, что попадают под налогообложение.

То есть изменения коснулись даты регистрации и времени оформления агрегатов для организаций.

Соответственно всем учреждениям оплачивать налог на движимое имущество не надо, даже если машина куплена и зарегистрирована до 1 января 2013 года. Но это, что касается первых двух групп, что делать с третьей?

Как говорится в Налоговом кодексе ст. 381 «Налоговые льготы», то данный вид транспорта попадает под льготное налогообложение. То есть налог, как бы требуется, но не выплачивается в результате предоставления льгот прописанных в налоговом законодательстве.

Иными словами, компаниям налог на движимое имущество, купленное после 1 января 2013 года оплачивать нет необходимости.

Как оплачивать налог на имущество в лизинге в 2018 году

Большая часть организаций обладает специальной льготой на уплату данного налога для грузовиков. Согласно действующему законодательству выплачивать имущественный налог обязаны только те юрлица, которые внесены на учет по причине ликвидации либо реорганизации.

ВажноСоответственно это не относится к большинству компаний и им выплачивать данный налог не обязательно. Организаций В данном случае под организациями мы будет рассматривать индивидуальных предпринимателей, поскольку по закону они являются физическими лицами с некоторыми правами и обязанностями юридических лиц

ВниманиеЧто касается уплаты имущественного налога, то процесс уплаты в точности такой же, как и для физ. и юр лиц

Выплачивать следует только в случае, если есть люксовые дорогие авто. Лизинговый Согласно налоговому кодексу выплачивать транспортный налог должны владельцы транспортных средств.

Суть данного налога

Налог на имущество за автомобиль является достаточно новым. Имеется ввиду ежегодная плата за дорогие машины люксовой категории. Но это не транспортный налог. Возможная путаница возникает из-за того, что налог на имущество за авто зависит от суммы уплачиваемого транспортного налога и рассчитывается как коэффициент к нему.

Еще этот налог называют налог на роскошь. Он введен в 2016 г. и распространяется на всех, кто владеет дорогими транспортными средствами (от 3 млн. рублей).

Раньше такой имущественный налог на автомобиль платился автовладельцами. Но сейчас большинство физических и юридических лиц не должны платить его.

О новом налоге на имущество расскажет данный видеосюжет:

Льгота по налогу на имущество для организаций в отношении объектов, имеющих высокую энергетическую эффективность

Согласно п. 21 ст. 381 НК РФ от налога на имущество освобождаются организации в отношении вновь вводимых объектов, имеющих высокую энергетическую эффективность. Данную льготу можно применять в течение трех лет со дня постановки на учет указанного имущества. В состав основных средств такое имущество должно быть включено после 31.12.2011г.

Под объектами, имеющими высокую энергоэффективность, следует понимать следующие объекты:

1) вновь вводимые объекты, имеющие высокую энергетическую эффективность в соответствии с Перечнем таких объектов, установленным Правительством РФ.

С 30.06.2015г. по настоящее время такой перечень установлен Постановлением Правительства РФ от 17.06.2015г. № 600. До 29.06.2015г. действовал перечень Постановления Правительства РФ от 16.04.2012г. № 308.

В Перечне отражена таблица с указанием наименования объекта, его кода ОКОФ в цифровом и текстовом виде, качественные характеристики объекта, обусловливающие его высокую энергетическую эффективность.

Таким образом, льгота предоставляется в отношении имущества, указанного в Перечне, утвержденном Постановлением Правительства РФ от 17.06.2015г

№ 600, что обуславливает должное внимание к верной классификации объектов основных средств

2) вновь вводимые объекты, имеющие высокий класс энергетической эффективности, если в отношении таких объектов в соответствии с законодательством РФ предусмотрено определение классов их энергетической эффективности.

В отношении имущества, имеющего высокий класс энергетической эффективности, законодатель не закрепил перечень кодов ОКОФ, соответствующие льготируемому имуществу.

Однако при применении указанной льготы, верная классификация объектов является безусловным подспорьем.

Что нужно знать бухгалтеру, если на балансе движимое имущество

Налог на имущество – это бюджетная пошлина, регулируемая региональными властями. Величина налоговой ставки, сроки платежей и льготные преференции устанавливаются на региональном уровне. Уплате обязательного платежа подлежат все организации независимо от отрасли, к которой они относятся.

Сумма обязательного взыскания на имущество и авансовые платежи рассчитывается юрлицами самостоятельно по итогам отчётного и налогового периодов. Отчётный период отражает итоги стоимостных изменений имущества и его движение. Рассчитывая плату за имущество, бухгалтер берёт за основу отчётные периоды: первые 3 месяца года, 6 месяцев, 9 месяцев. Отчётные периоды не устанавливаются для субъектов РФ в лице их представительных органов.

Налоговый период равен 1 году, по итогам которого организация обязана произвести окончательный расчёт, предоставить декларацию по авансовым платежам в инспекцию и уплатить сумму в государственный бюджет.

Имущественный налог на дорогостоящие автомобили организации рассчитывают по той же схеме, что и для физлиц. В соответствии с годом выпуска и ценой транспортного средства подбирается налоговая ставка, которая умножается на сумму транспортного сбора для данного автомобиля.

Плательщиком имущественного налога на лизинговый автомобиль является та сторона договора лизинга, на балансе которой находится данное движимое имущество. В случае, если лизингодателем является иностранная компания без постоянного представительства в РФ, то она же и будет являться налогоплательщиком. Это правило касается всех ситуаций международного лизинга, независимо от того, на чьём балансе числится движимое имущество.

Что является объектами налогообложения?

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему

— обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ

.

Это быстро и БЕСПЛАТНО

!

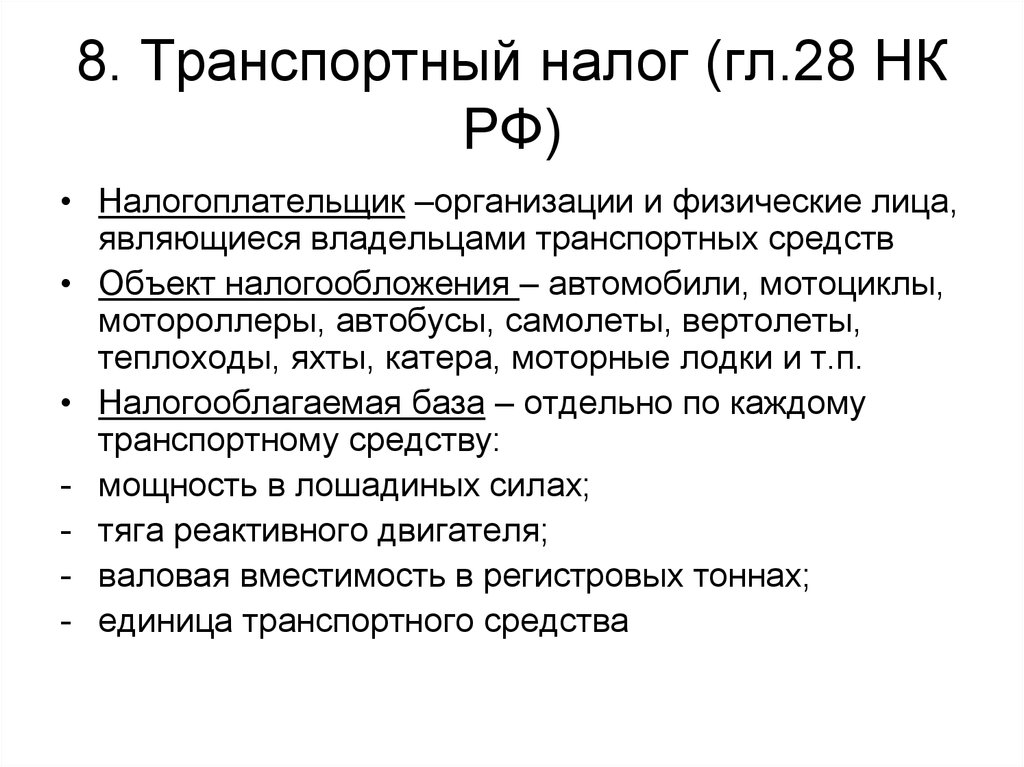

За автомобили могут начисляться два вида налога: транспортный и имущественный, при рассматривании машины как .

Транспортный налог обязателен к уплате для граждан, проживающих на территории РФ вне зависимости от региона, где зарегистрирован транспорт. Это регламентируется . Это же правило касается и организаций, в составе основных средств которых имеются транспортные средства.

Транспортный налог рассчитывается по итогам налогового периода. На сумму налога будут влиять ставка, налоговая база и количество автомобилей, находящихся в собственности у человека.

Транспортным налогом облагается:

- автомобиль;

- мотоцикл;

- автобус;

- самоходные гусеничные машины;

- лодки, парусники, катера, вертолеты, снегоходы, самолеты и водный или воздушный транспорт.

Налог можно не выплачивать за следующие виды транспорта:

- Моторную или весельную на лодку, мощность двигателя которой не превышает 5 л.с.

- Предназначенные для инвалидов и приобретенные на средства соцзащиты легковые автомобили, мощность двигателя которых не превышает 100 л.с.

- Промысловые морские и речные суда, предназначенные для перевозки людей или грузов по воде и находящиеся в собственности организации или бизнесменов.

- Технику, предназначенную для сельскохозяйственных работ, при условии нахождения ее в собственности крестьянских или фермерских хозяйств.

- Транспортное средство, находящиеся в собственности органов власти или различных государственных ведомств.

- Авиационную технику, предназначенную для оказания медицинских услуг в отдаленных районах страны.

- Суда, которые зарегистрированы в международном реестре.

Под движимыми активами по имущественному налогу подразумевается автомобили, производственное оборудование, мебель, деньги, компьютеры и иные объекты налогообложения, не попадающие под категорию недвижимость.

Плательщики

Имущественный налог взимается за движимые и недвижимые активы:

- находящиеся в использовании, временном владении, постоянном пользовании, доверительном управлении;

- используются для ведения совместной деятельности;

- полученные после заключения концессионного соглашения;

- числящиеся во владении физического лица или на балансе основных средств предприятия.

С подробным перечнем налогооблагаемых объектов можно ознакомиться в .

Нюансы применения действующей льготы

Если же принимаемое на баланс в результате реорганизации движимое имущество учитывается не в качестве основных средств, после перевода его в состав основных средств ограничение в части невозможности применения льготы к сделкам между взаимозависимыми лицами не действует (письмо ФНС России от 18 апреля 2016 г. № БС-4-11/6740).

ПРИМЕР

Организация получила от взаимозависимого лица молодняк животных. По правилам бухгалтерского учета он отражается на счете 11 «Животные на выращивании и откорме». После перевода животных в основное стадо они отражаются в составе основных средств. После такого перевода организация сможет применять льготу по налогу на имущество организаций в общем порядке.

Минфин России в письме от 9 февраля 2015 года № 03-05-05-01/5111 разъясняет, что приведение наименования организации в соответствие с Гражданским кодексом нельзя рассматривать в качестве реорганизации. А значит, нет оснований для отказа в применении льготы по налогу на имущество, в случае, когда движимое имущество было принято на учет в качестве основного средства с 1 января 2013 года. Лишается льготы с 1 января 2015 года движимое имущество, принятое на учет в качестве основных средств в течение 2013 – 2014 годов, в результате реорганизации.

В письме Минфина РФ от 6 февраля 2015 года № 03-05-05-01/5030 разъяснено, что льгота по налогу на имущество, предусмотренная пунктом 25 статьи 381 Налогового кодекса, может применяться, даже если имущество получено от муниципалитета. Обоснование – пункт 5 статьи 105.1 Налогового кодекса. Прямое и (или) косвенное участие Российской Федерации, субъектов Российской Федерации, муниципальных образований в российских организациях само по себе не является основанием для признания таких организаций взаимозависимыми.

А в письме ФНС РФ от 13 марта 2015 года № ЗН-4-11/4037 говорится, что объекты основных средств, изготовленные из материалов, приобретенных после 1 января 2013 года у взаимозависимого лица, не облагаются налогом на имущество организаций. Ведь производственные запасы, из которых изготовлено основное средство, не являются объектом налогообложения налогом на имущество на основании статьи 374 Налогового кодекса.

Еще ситуация. В рамках договора строительного подряда подрядчик самостоятельно приобретает оборудование, требующее монтажа, и производит работы по его монтажу. Затем готовый объект движимого имущества передает заказчику, который является взаимозависимым лицом с подрядчиком. Как указала ФНС России в письме от 8 июля 2016 года № БС-4-11/12245, освобождение от обложения налогом на имущество, установленное пунктом 25 статьи 381 НК РФ, на такое движимое имущество не распространяется.

Нормативное регулирование налогообложения

НК РФ ч.2 регулирует налогообложение имущества организации

ГК РФ ч. 1 ст. 130 определяет объекты видов имущества

Постановление Правительства РФ от 01.01.2002 N 1 определяет амортизационные группы имущества

Приказ ФНС России от 31.03.2017 N ММВ-7-21/271@ определяет форму декларации и порядок ее заполнения

Устанавливая налог, органы субъектов РФ определяют налоговую ставку в пределах, установленных НК РФ, порядок и сроки уплаты, определяют особенности определения налоговой базы отдельных объектов имущества, могут предусматривать налоговые льготы и основания для их использования налогоплательщиками.

Эксперт службы Правового консалтинга ГАРАНТ аудитор, член РСА К. Завьялов

Обязанность по уплате

Сборы с физлиц

Как платится этот налог? Его значение равно числу, которое умножается на транспортный сбор. Эта числовая ставка зависит от нескольких показателей, цены транспорта и года его выпуска. Чем выше цена и новее автомобиль, тем больше придется платить.

- Когда цена авто от 3 до 5 млн. руб., а выпущено оно более 3 лет назад, то ставка равна 1,1.

- Цена от 3 до 5 млн. руб, выпуском 2 года назад, коэффициент будет 1,3.

- Цена 3-5 млн. руб., выпуск до года — коэффициент равен 1,5.

- Если цена авто от 5 до 10 млн., выпущено оно до 5 лет назад, то применяется увеличивающая ставка 2.

- Когда цена машины равна 10-15 млн. руб., а год ее выпуска до 10 лет назад, то коэффициент будет 3.

- Коэффициент 3 применяется и для авто, стоимость которых 15 млн. руб. и более, с годом выпуска до 20 лет назад.

В 2016 году имеется список из 708 моделей авто, к которым применяется этот налог. Список составляется Минпромторгом и пересматривается каждый год. Раньше имущественный налог на автомобиль платили и простые автолюбители, но сегодня этого делать нет надобности.

О том, платят ли налог на имущество с автомобиля организации, и как подается декларация, расскажем ниже.

Налог на имущество с автомобиля для юридических лиц

Имущественный налог за дорогой транспорт юридические лица и организации платят точно так же, как и физлица. Если имеется дорогое авто, то подбирается соответствующий коэффициент. Он умножается на транспортный сбор для этого авто.

Но остались некоторые ситуации, когда организациям необходимо платить имущественный налог и за простой транспорт. Имущественный налог платится только за машины, относящиеся к третьей амортизационной группе, в основном, это грузовики.

Но большинство организаций имеют льготу по выплате этого налога и для грузовиков. Согласно законодательству, платят имущественный налог в данном случае только те, которые поставлены на учет из-за ликвидации юридического лица или его реорганизации. Это не имеет отношения к большинству организаций, которым платить имущественный налог за авто не требуется.

Про налог на имущество при покупке автомобиля мы писали отдельно. Советуем изучить такой материал.

Вы уже знаете, облагается ли автомобиль налогом на имущество организаций, поговорим о льготах в этой сфере.

На имущество

Налог на имущество — это обязательный налог

Налог на имущество — это обязательный налог

, ставка которого тоже регулируется местными законодателями. Деньги, вырученные с его сбора, зачисляются в региональный бюджет.

Порядок обложения налогом на имущество прописан в тридцать второй главе НК РФ. ФЗ от 9.12.1991 года под номером «2003-1» признаётся недействительным с первого января текущего года.

Оплачивать имущественный налог необходимо и в том случае, когда имущество передано на время в пользование, владение, или получено по соглашению. Платить должны как отечественные, так и иностранные организации

, чья собственность располагается на землях РФ.

Платить налог до 31 декабря прошлого года должны были физические лица, имеющие имущество, указанное в выше обозначенном законе.

До начала 2015 года россияне платили налоги за следующую собственность:

- квартиры;

- комнаты;

- дома, гаражи, дачи;

- другие строения и помещения;

- долю в имуществе.

Теперь же платить необходимо за следующее имущество:

- квартиру или жилой дом;

- гараж, недвижимый комплекс, недостроенный дом;

- другие помещения.

Строения, стоящие на земле, отведённой для дачного, огородного, садоводческого хозяйства, или на жилищной стройке, являются жилыми домами. Соответственно, облагаются налогом. Освобождается от уплаты то имущество, которое находится в многоквартирном доме.

Законодательная база

Законодательной базой для этого налога является глава 28 НК РФ. Эта глава называется «Транспортный налог». В ней описан налог на имущество за автомобиль, указываются случаи, когда его нужно платить.

Этот налог относится к транспортному налогу, который является региональным. Соответственно, региональным является налог на имущество за автомобиль. Это не самостоятельный налог, он платится раз в год вместе с транспортным налогом.

Это касается транспортных средств с очень высокой стоимостью, начиная от 3 миллионов. В таком случае к транспортному налогу для данной машины применяется определенный повышающий коэффициент.

О том, облагается ли автомобиль налогом на имущество, читайте ниже.

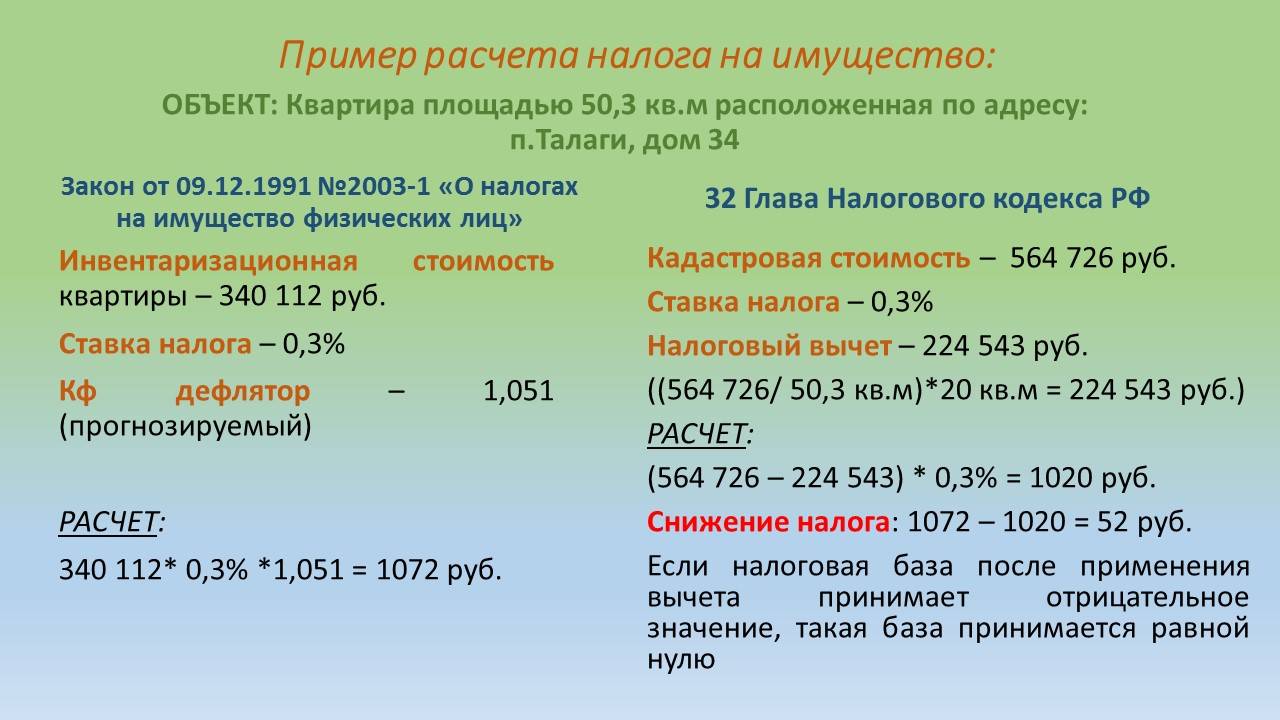

Налоговая база: теперь их две

- До 2016 года базой налога на имущество была его среднегодовая стоимость.

Бухгалтерский учет, принятый в каждой организации, утверждает остаточную стоимость имущества с учетом амортизации, по которой и вычисляется данный налог. При этом учитывается остаточная стоимость на каждое первое число месяца в отчетном периоде, и делится на количество месяцев в периоде плюс один следующий (так как платеж производится до истечения 30 дней).

Пример расчета. Остаточная стоимость недвижимого имущества ООО «Сонет» составляла:

- на 1 января 2022 года – 26 000 руб.;

- на 1 февраля 2022 года – 25 600 руб.;

- на 1 марта 2022 года – 25 000 руб.;

- на 1 апреля 2022 года – 750 000 руб.;

- на 1 мая 2022 года – 740 500 руб.;

- на 1 июня 2022 года – 720 000 руб.;

- на 1 июля 2022 года – 710 000 руб.;

- на 1 августа 2022 года – 700 000 руб.;

- на 1 сентября 2022 года – 680 000 руб.;

- на 1 октября 2022 года – 680 000 руб.;

- на 1 ноября 2022 года – 670 300 руб.;

- на 1 декабря 2022 года – 660 000 руб.;

- на 31 декабря 2022 года – 650 000 руб.

Среднегодовая стоимость имущества составит: сумма за эти месяцы 7 037 400 руб. / (12 + 1 месяц) = 541 338, 46 руб.

- С началом года изменения, принятые ст. 378.2 НК РФ, объявили налоговой базой для отдельных видов недвижимого имущества их кадастровую стоимость на момент 1 января налогового периода. Это нововведение относится к такой недвижимости, как:

- торговые комплексы и помещения внутри них;

- офисные сооружения и помещения;

- нежилой фонд, который по кадастровым документам пригоден для размещения административных, торговых центров, предприятий общепита и бытового обслуживания;

- имущество иностранных предприятий, не действующих по постоянным представительствам;

- жилая недвижимость, не стоящая на балансе как объекты основных средств.

ВНИМАНИЕ! Федеральные власти могут сами определять типы имущества, где налог нужно рассчитывать исходя из новой базы. Если предприниматель не принял во внимание нововведение и перечислил налог исходя из среднегодовой стоимости, тогда как должен был считать его по кадастровой оценке, то кроме доплаты по недоимке, его ожидает крупный штраф

Если предприниматель не принял во внимание нововведение и перечислил налог исходя из среднегодовой стоимости, тогда как должен был считать его по кадастровой оценке, то кроме доплаты по недоимке, его ожидает крупный штраф

Порядок вычисления налога по кадастровой оценке

Чтобы определить, по какому принципу рассчитать налог по новой базе, предприниматель должен последовательно пройти следующую процедуру.

- Узнать, принят ли в его регионе переход на новую налоговую базу.

- Уточнить относительно своей недвижимости, касаются ли ее критерии закона относительно налогообложения по кадастровой оценке.

- На официальном сайте своего региона найти свой объект недвижимости в перечне имущества, попадающего на налогообложение по новому принципу.

К СВЕДЕНИЮ! Если площадь, по факту используемая под деятельность, составляет меньше пятой части от суммарной площади недвижимости, то налоговой базой останется среднегодовая стоимость, даже если по остальным критериям недвижимость облагается налогом по кадастровой оценке.

Кадастровая оценка завышена?

Если предприниматель не согласен с суммой кадастровой оценки, а обычно она указывается как максимальная, то он вправе изменить ее, проведя независимое оценивание и подав заявление с результатами в Росреестр. Если эта инстанция откажет, можно обратиться в суд, имея достаточно большой шанс на удовлетворения иска.