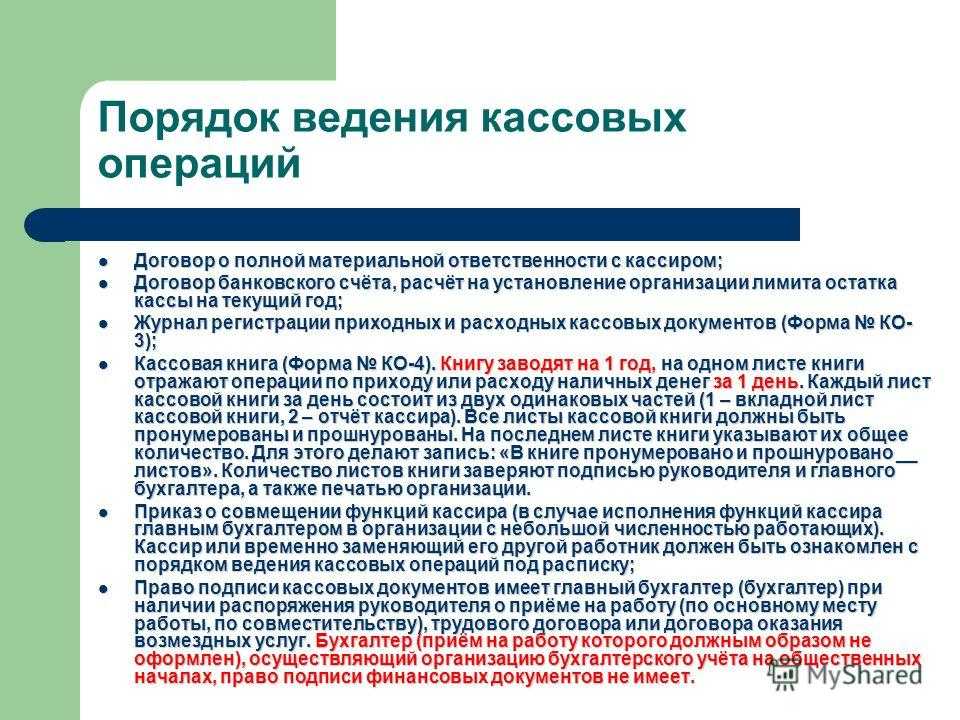

Кассовые книги

Кассовая книга КО-4

Все факты прихода-расхода денежных средств фиксируются в кассовой книге (форма КО-4, утв. Постановлением Госкомстата РФ от 18.08.1998 N 88). Записи ведутся по каждому приходному и каждому расходному кассовому ордеру. Книга должна обеспечивать полное оприходование в кассу наличных денег с соблюдением следующих правил (п. 4.6 Указания Банка России от 11.03.2014 N 3210-У):

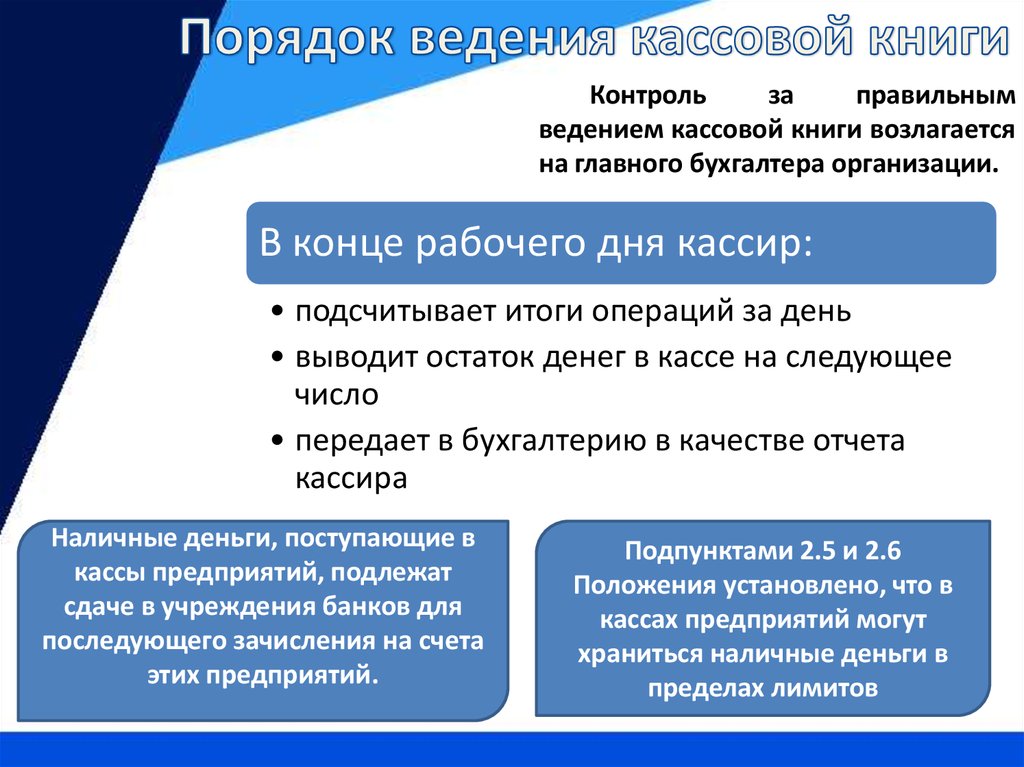

- Кассовую книгу ведет кассир. В конце рабочего дня он сверяет сумму наличных денег в кассе с данными кассовых документов и остатком, указанным в кассовой книге. При совпадении данных он заверяет записи в кассовой книге подписью.

- Контроль за ведением кассовой книги осуществляет главный бухгалтер, а при его отсутствии — руководитель организации.

- Обособленные подразделения передают копии листов кассовой книги КО-4 в головное подразделение в порядке и в сроки, установленные организацией, с учетом сроков составления ею бухгалтерской (финансовой) отчетности.

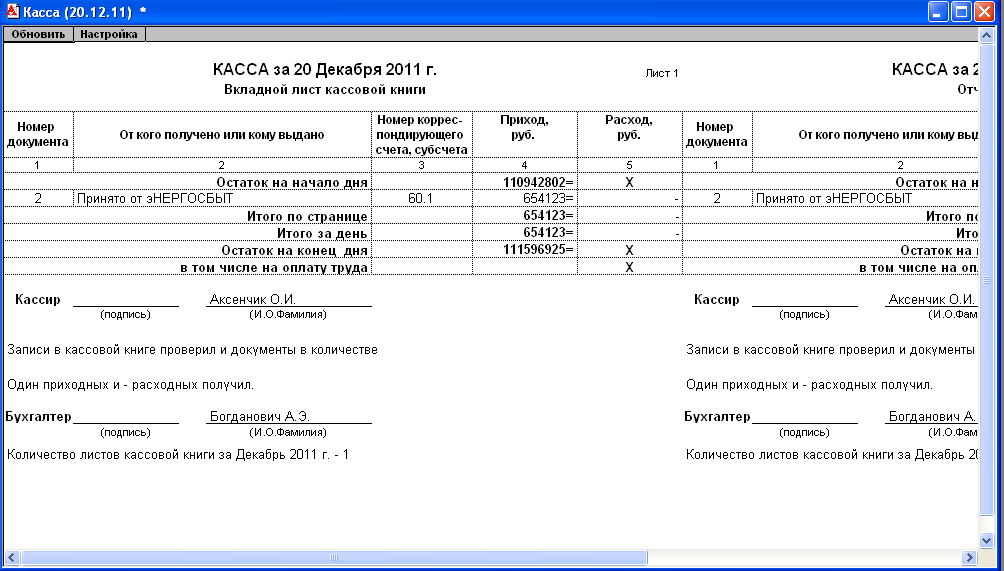

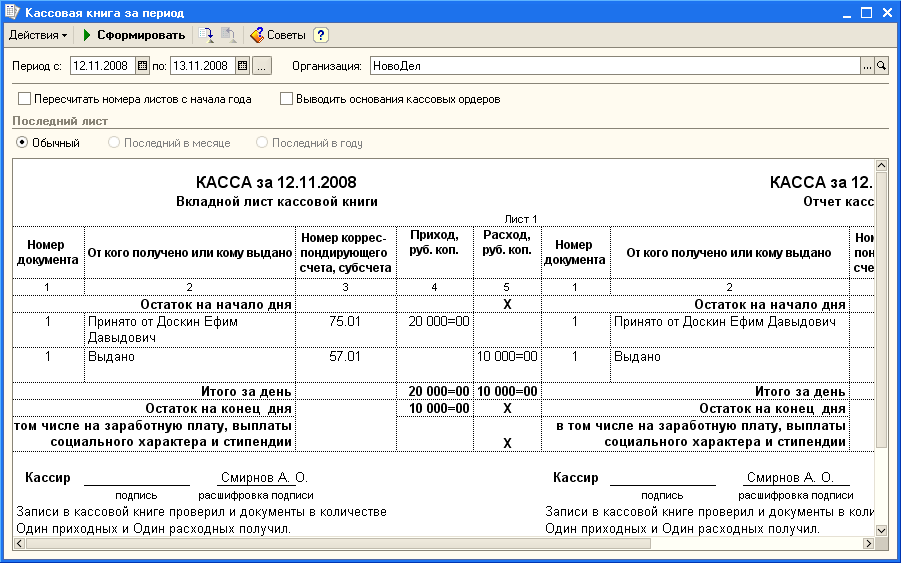

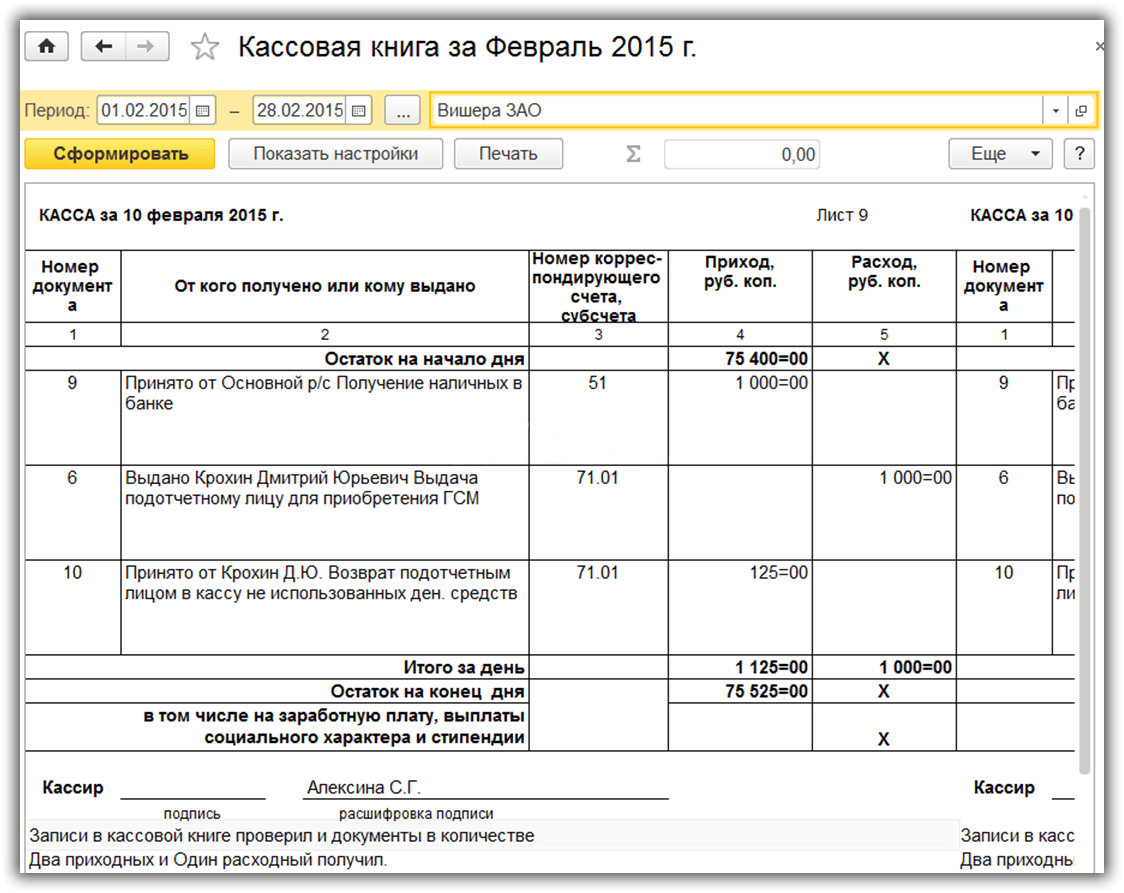

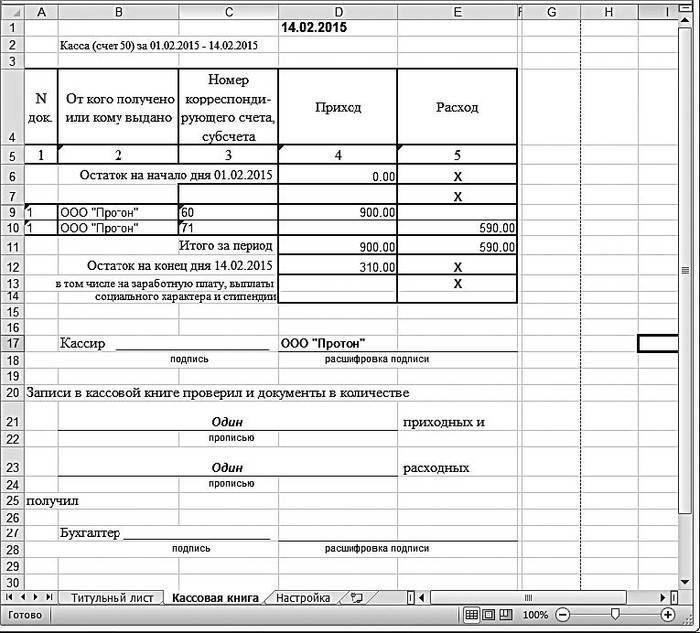

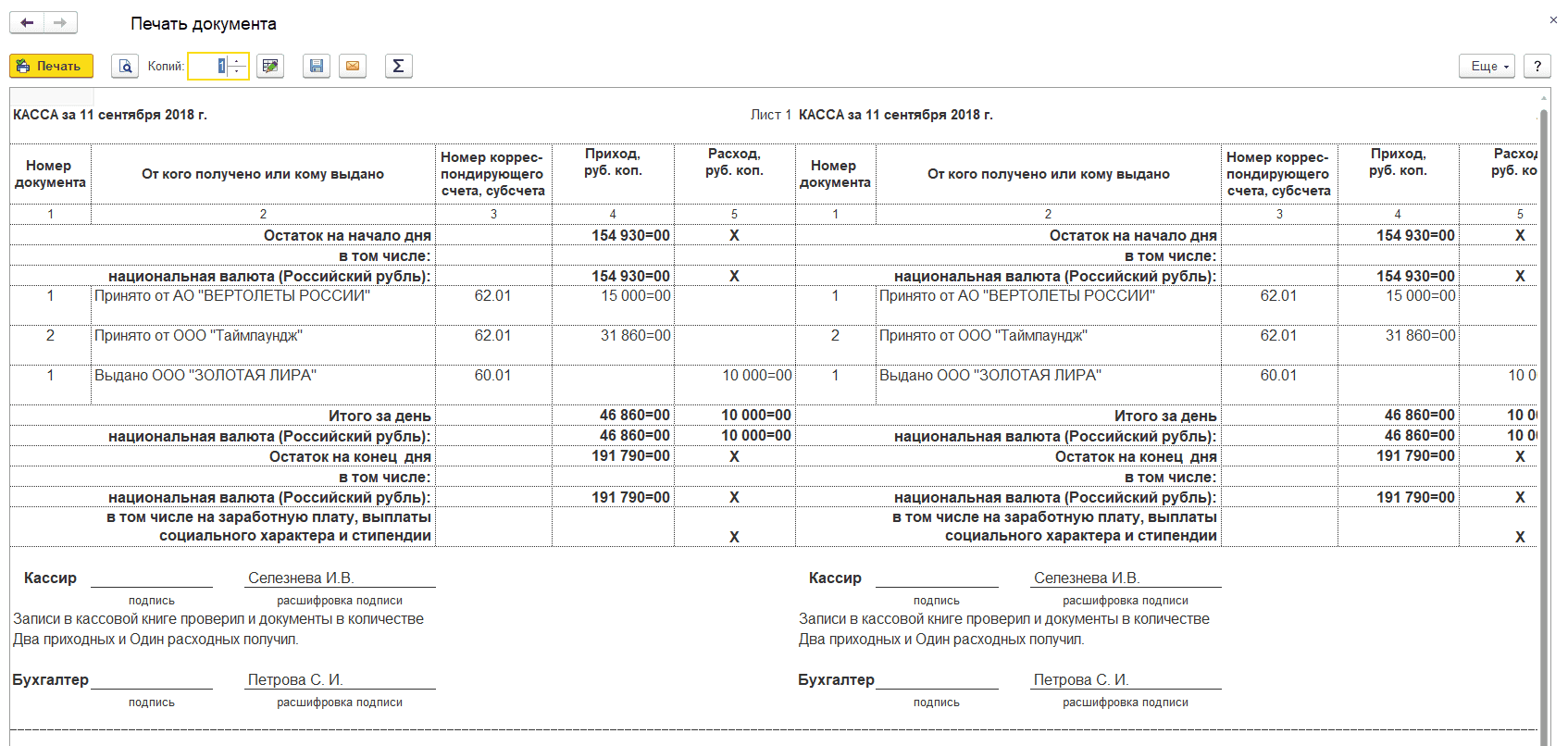

В 1С печатная форма КО-4 формируется из раздела Банк и касса – Касса – Кассовые документы – кнопка Кассовая книга. PDF

Книга учета принятых и выданных кассиром денежных средств КО-5

Если в организации осуществляется передача денежных средств между кассирами и старшим кассиром в течение рабочего дня, то старший кассир делает записи в книге учета принятых и выданных кассиром денежных средств КО-5.

В 1С данный документ не формируется. Бланк можно скачать здесь Excel Для доступа к разделу авторизируйтесь на сайте.

Похожие публикации

- Первичные документы по учету основных средств Первичные документы утверждаются руководителем и должны содержать все обязательные реквизиты,…

- Первичные документы на поступление работ,услуг Добрый день. Подскажите пожалуйста, как сделать отметку о получении счета-фактуры,…

- Проведение зачета выданного аванса поставщику, если оплата головной организации, а первичные документы от обособленного подразделения Добрый вечер. Каким документом можно провести зачет выданного аванса поставщику…

- Как отразить оперции по кассе? Добрый день! Посоветуйте, как ИП на УСН оказывает услуги по…

Правила заполнения кассовой книги

Все операции с онлайн-кассой за календарный день должны отражаться только на основании РКО и ПКО — на отдельном листе. Записи производятся в каждую строку без пропусков. Исключение для денежных документов (путевки, талоны на ГСМ и т.д.), их движение нужно указывать отдельно, с пропуском одной строки).

Писать разрешается только ручкой чёрного или синего цвета. Неточности, помарки и исправления крайне нежелательны. Если ошибки избежать не удалось, необходимо аккуратно зачеркнуть неверную запись и сделать сверху правильную.

Первая страница — титульный лист. На нём указывается наименование организации, год в котором она ведётся, ставятся подписи руководителя, главного бухгалтера, пишется дата заполнения (обычно 31 декабря).

На основном листе указывается следующая информация:

- сверху — касса за конкретный день, номер листа по порядку;

- остаток на начало дня (в рублях и копейках);

- номер документа (ПКО, РКО, отчёт о закрытии смены);

- от кого или кому выданы деньги;

- номер счёта бухучёта;

- сумма прихода или расхода в рублях и копейках. Заполняется соответствующий столбец;

- в конце таблицы — итого за день, остаток на конец дня;

- подписи кассира, главного или ответственного бухгалтера;

- отдельно указываются количество ПКО и РКО которые были переданы в бухгалтерию по итогам дня.

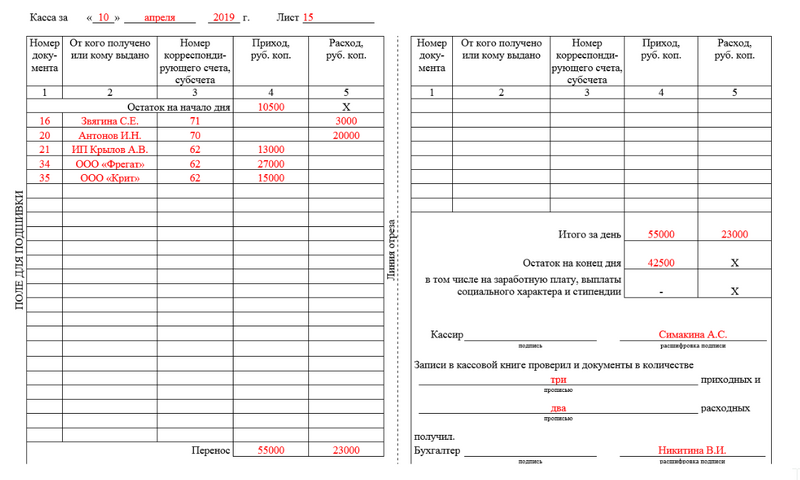

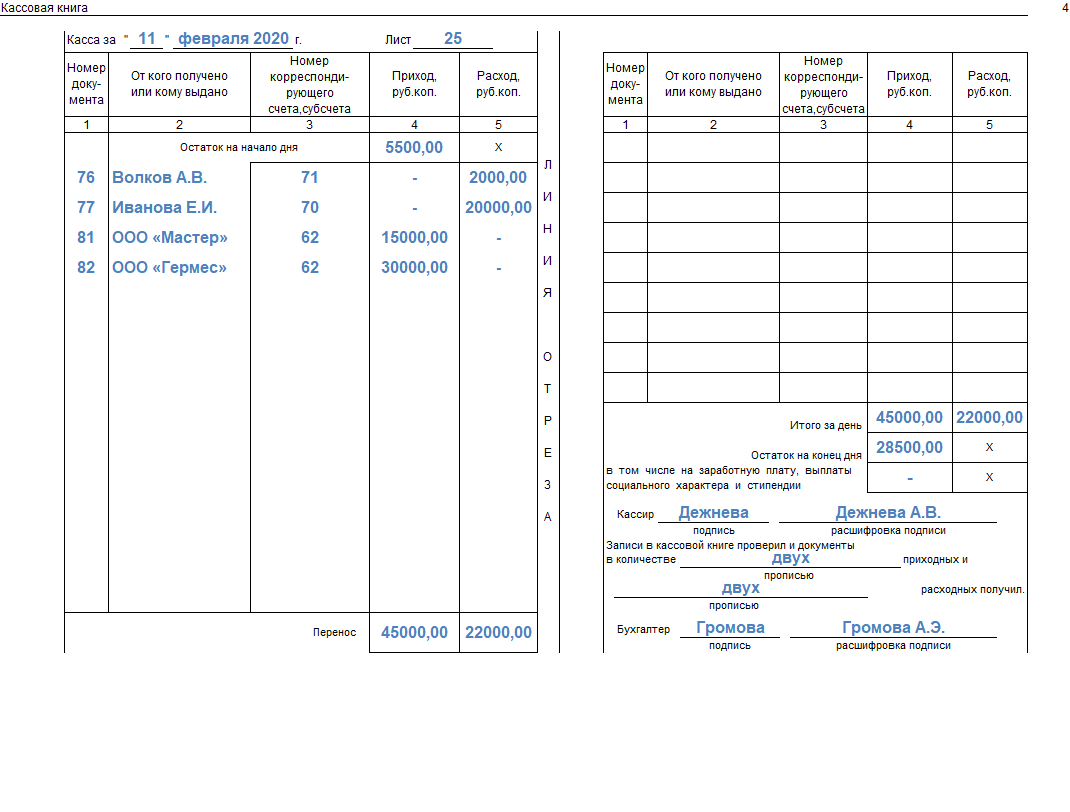

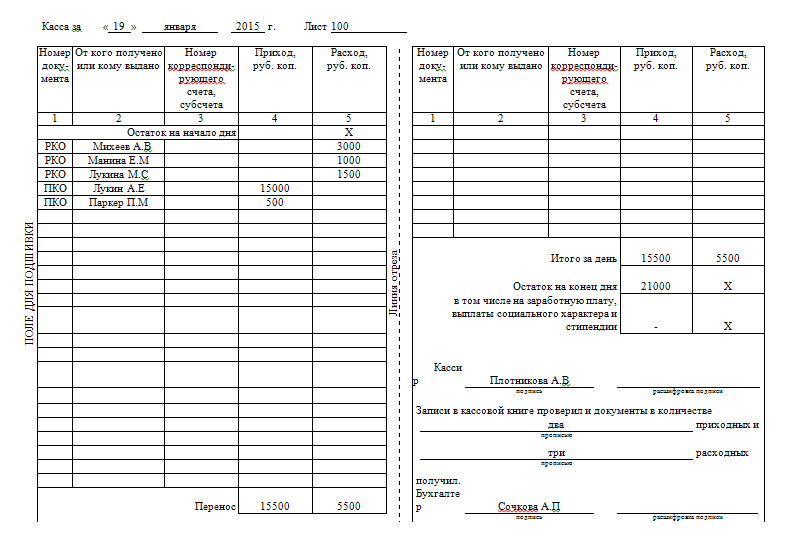

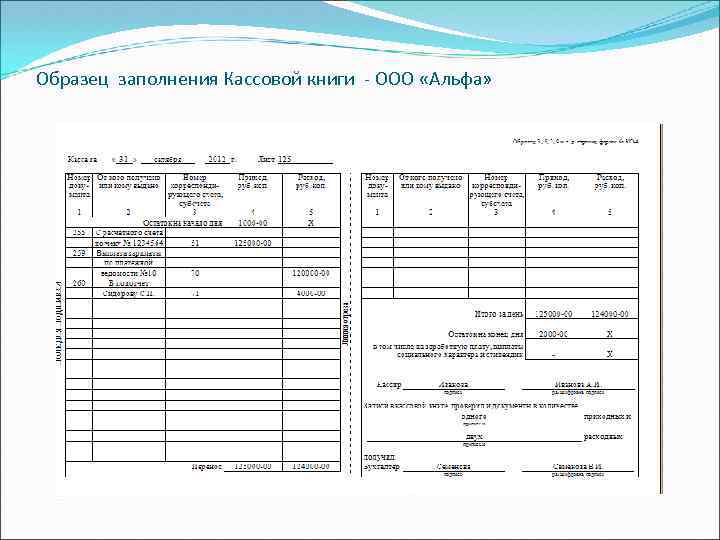

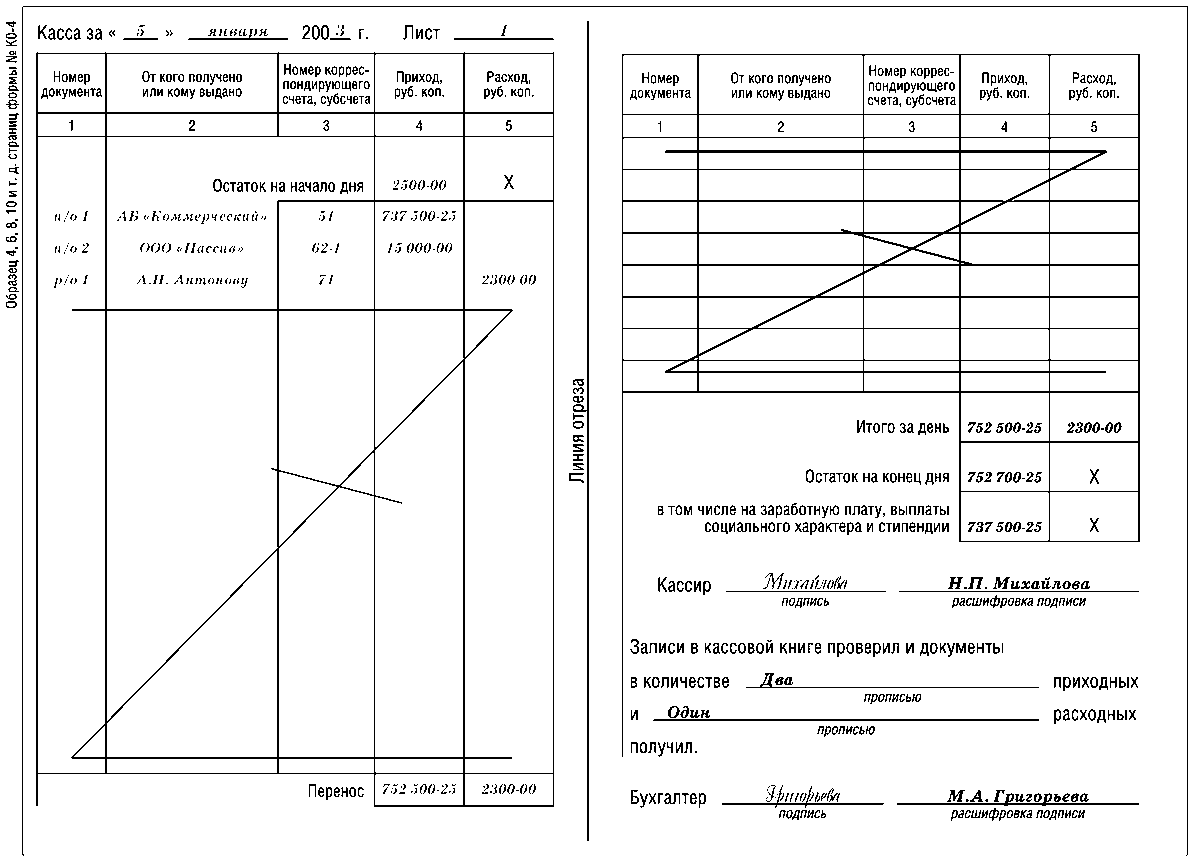

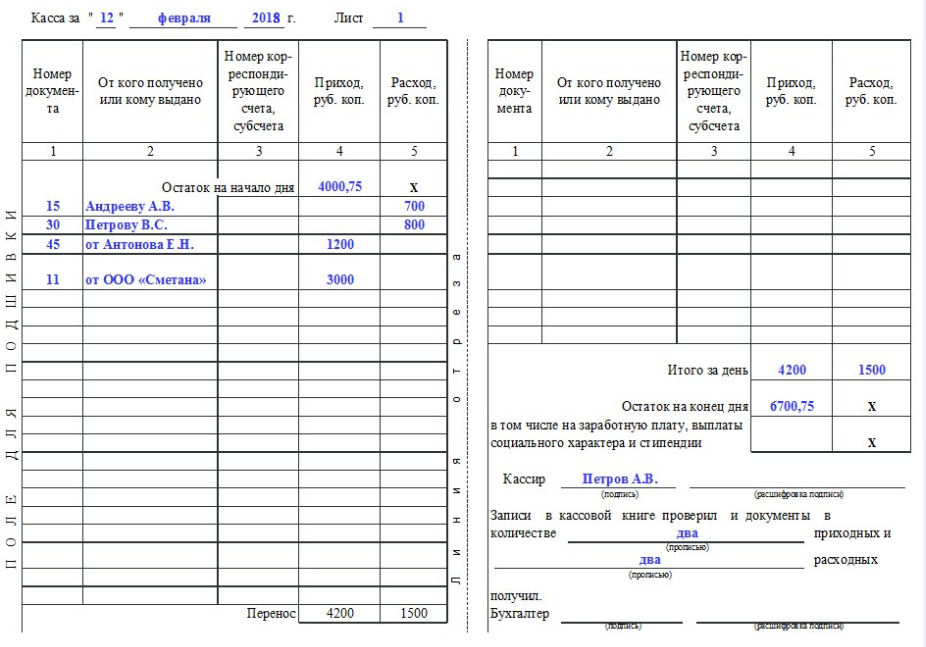

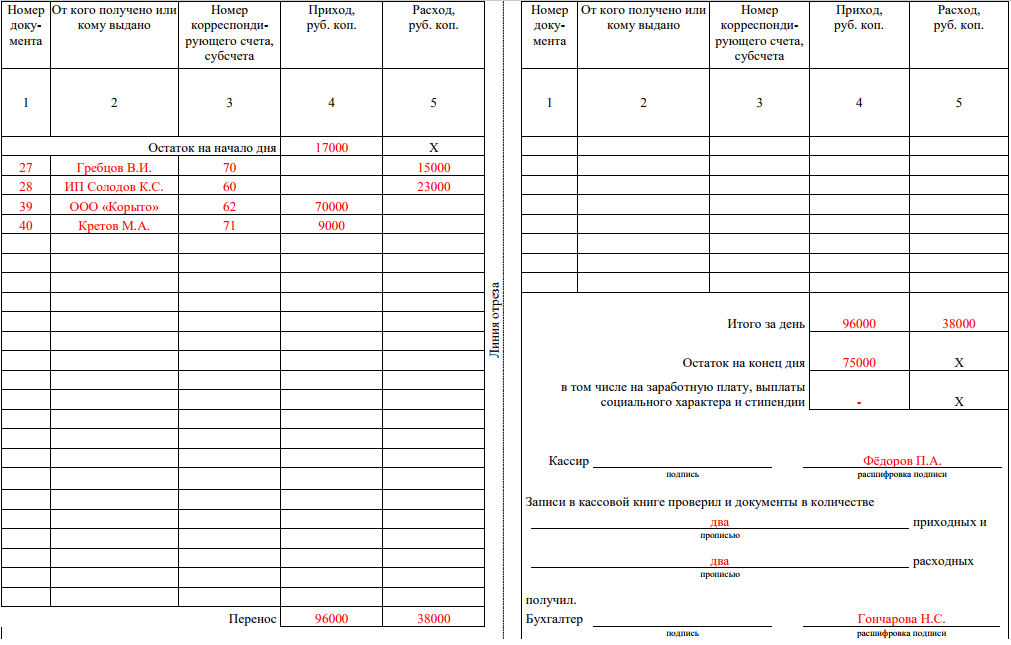

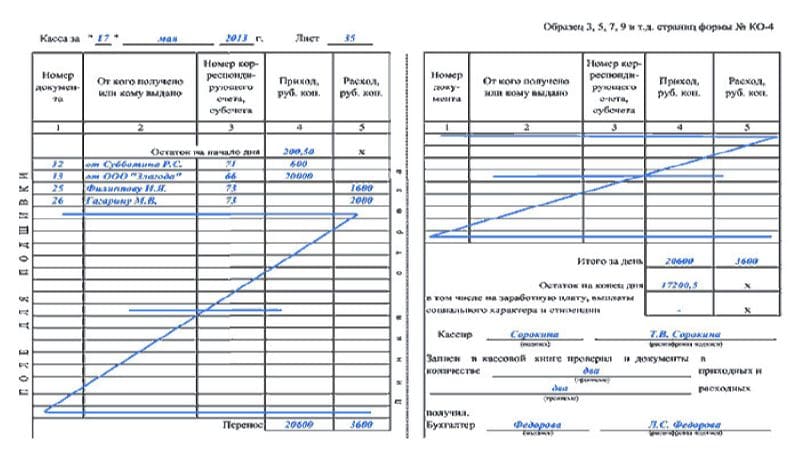

Образец заполненного листа КК

Образец заполненного листа КК

При ведении документа в бумажном формате, каждый лист заполняется через копирку. Основная запись остаётся в КК, а копия (отрывной бланк) прикладывается к первичным документам в бухгалтерии.

Основные правила оформления кассовых книг такие:

- Когда КК заполняют на компьютере, сразу печатают 2 копии.

- Все листы в книге должны быть пронумерованы и прошиты.

- На последней странице указывается итоговое количество листов, ставится подпись руководителя и главного бухгалтера.

- Оттиск печати ставится при наличии.

В работе с электронной кассовой книгой документ можно не распечатывать, если он утверждён и подписан ЭЦП.

Что такое кассовая книга

Кассовая книга — это бухгалтерский документ, с помощью которого организован учёт прихода и расхода денег на предприятии. Она является обязательным атрибутом для всех организаций, где есть касса.

Форма КО-4 была введена в широкое использование в 1998 г. по инициативе Госкомстата РФ. Наличие книги кассовых расходов и приходов требует тщательного мониторинга, потому что этот документ подлежит регулярной проверке специалистов контролирующих инстанций.

Порядок ведения формы КО-4

Для крупных компаний, имеющих несколько отделений, предусматривается ведение отдельных кассовых книг в каждом из них. Иначе говоря, отделение, имеющее самостоятельный баланс, ведёт отдельную книгу.

Для правильности и систематики учёта оригинальные кассовые документы сохраняются в подразделениях. Отчёты в главное управление составляются на основании копий расходных и приходных бланков.

В таких случаях информация об остатках денег в подразделении учитывается в балансовой сводке всего предприятия. То есть отчёты по каждому подразделению заносятся в балансовый отчёт. В сводном балансе фиксируются остаточные денежные средства каждого отделения.

Нюансы ведения книги индивидуальными предпринимателями

В статьях 4.1 и 4.5 Указаний № 3210-У с 1 июня 2014 г. указано, что для ИП ведение кассовой документации необязательно. Для предпринимателей предусмотрены следующие способы мониторинга кассовой динамики:

- на основе книги учёта доходов, расходов и хозяйственных операций индивидуальных предпринимателей;

- путём контроля физических показателей (п. 9 ст. 346.29 НК РФ).

Каждому кассиру необходимо разобраться, как правильно заполнять кассовую книгу

Каждому кассиру необходимо разобраться, как правильно заполнять кассовую книгу

Заполняем бланк КО-5

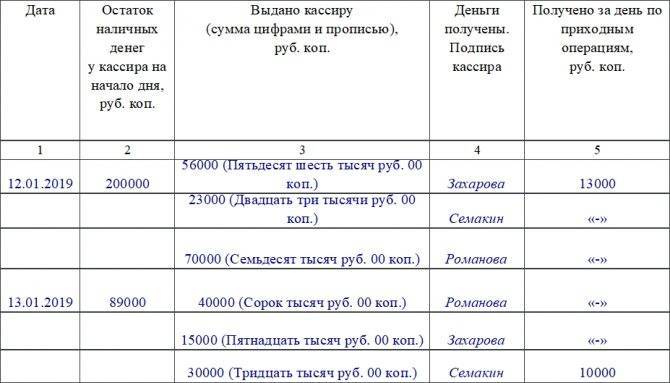

Книга учета по форме КО-5 имеет титульный лист и страницы с табличной частью.

Титульный лист заполняется просто: указывают название компании, ее отдела, номер по ОКПО, год, на который заводится книга, ФИО старшего кассира, который несет ответственность за заполнение документа.

Заполняем четные страницы

Здесь указывают сведения о том, сколько денег было выдано кассирам отделов или филиалов в начале дня или смены. В таблицу вносят такие сведения, как:

- Текущая дата.

- Сколько средств числилось в начале рабочего дня в главной кассе.

- Сколько денег было выдано рядовому кассиру. Данная сумма записывается прописью и цифрами.

- Подпись сотрудника, которому были выданы денежные средства.

- Сколько денег было получено рядовым кассиром за весь день по приходным операциям.

Заполняем нечетные страницы

Фиксируют получение налички старшим кассиром по окончании дня. В таблицу вносят такие данные:

- Сколько денег сдано старшему кассиру.

- Подпись старшего кассира в подтверждение получения денежных средств.

- Сколько наличных зафиксировано в кассе в конце дня. Эта же сумма записывается на следующий день в графу №2 таблицы на четной странице (остаток на начало дня).

Важно! Если кассир получает от старшего кассира деньги на оплату труда работников, то первый обязан дать отчет по расходованию наличных в тот период, который указан в платежной ведомости. В ситуации, когда средства не были выплачены персоналу в течение одной смены или рабочего дня, кассир передает оставшуюся наличку старшему кассиру. Этот факт не фиксируется в книге учета

Заносятся лишь данные по окончании срока выплат, который числится в платежной ведомости: суммы депонированных средств

Этот факт не фиксируется в книге учета. Заносятся лишь данные по окончании срока выплат, который числится в платежной ведомости: суммы депонированных средств.

Вместе с наличными средствами сотрудники-кассиры всех подразделений обязаны сдать приходные и расходные ордера.

Листы книги должны быть пронумерованы, сам документ необходимо скрепить (прошить). На нем руководитель ставит свою подпись и печать.

Образец документа:

Унифицированная форма N КО-4

Образец обложки

---------

¦ Код ¦

+-------+

Форма по ОКУД ¦0310004¦

+-------+

ИП Савинов А.А. ¦ ¦

------------------------------------------------ по ОКПО +-------+

организация ¦ ¦

Центральный офис ---------

--------------------------------------------------------

структурное подразделение

КАССОВАЯ КНИГА

июнь 2012

НА ---- ---- г.

страница 1

------------------------------------------------------------------

Печатать на последней странице:

В этой книге пронумеровано и

30

прошнуровано ------- листов.

М.П. (штампа)

Индивидуальный

предприниматель Савинов А.А.

Руководитель организации --------------- _______ -------------------

должность подпись расшифровка подписи

Шадрина Е.Н.

Главный бухгалтер ___________________ ------------------------

подпись расшифровка подписи

30 июня

"--" -------------- 2012 г.

страница 2

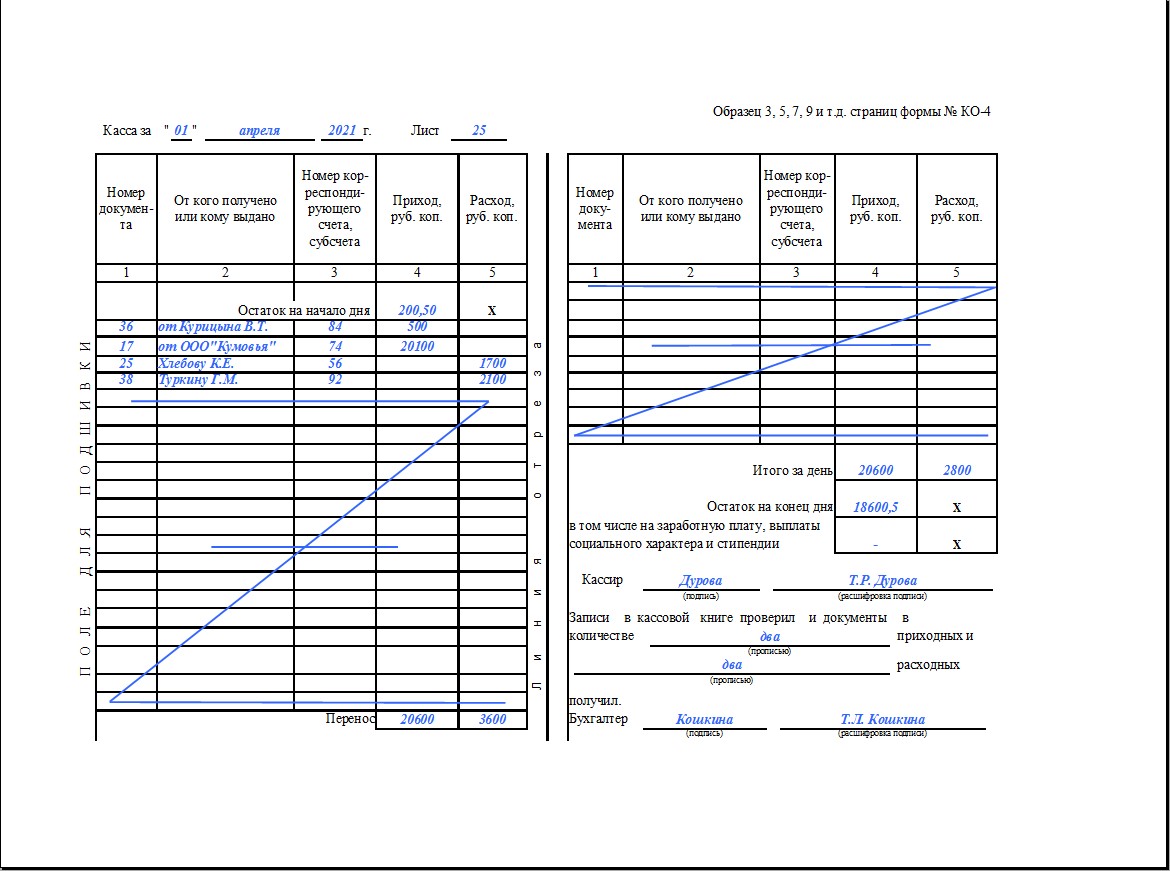

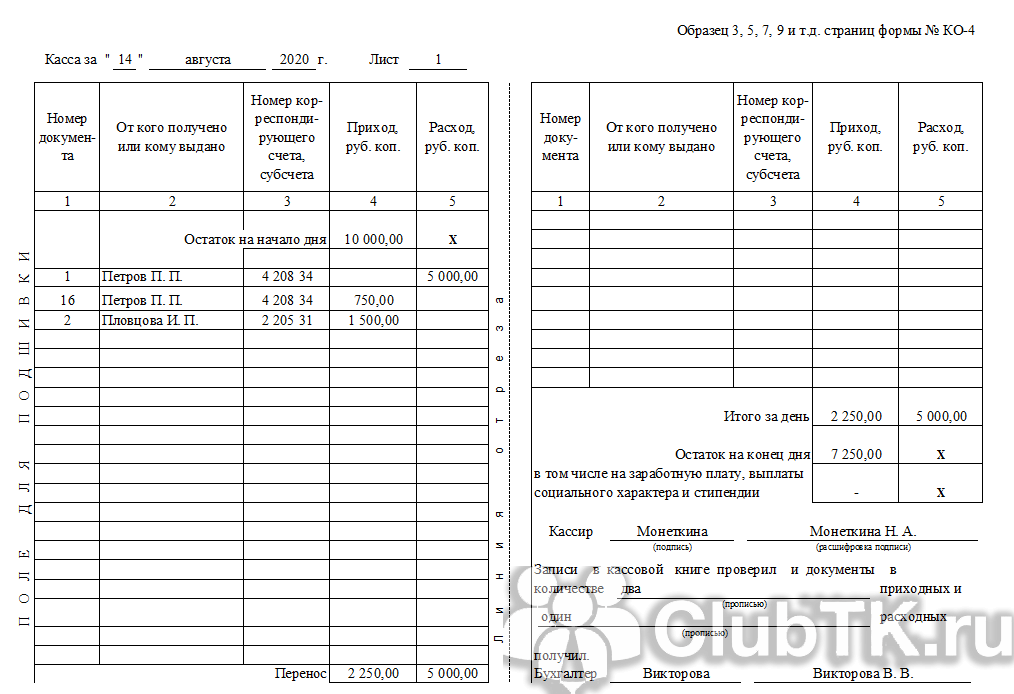

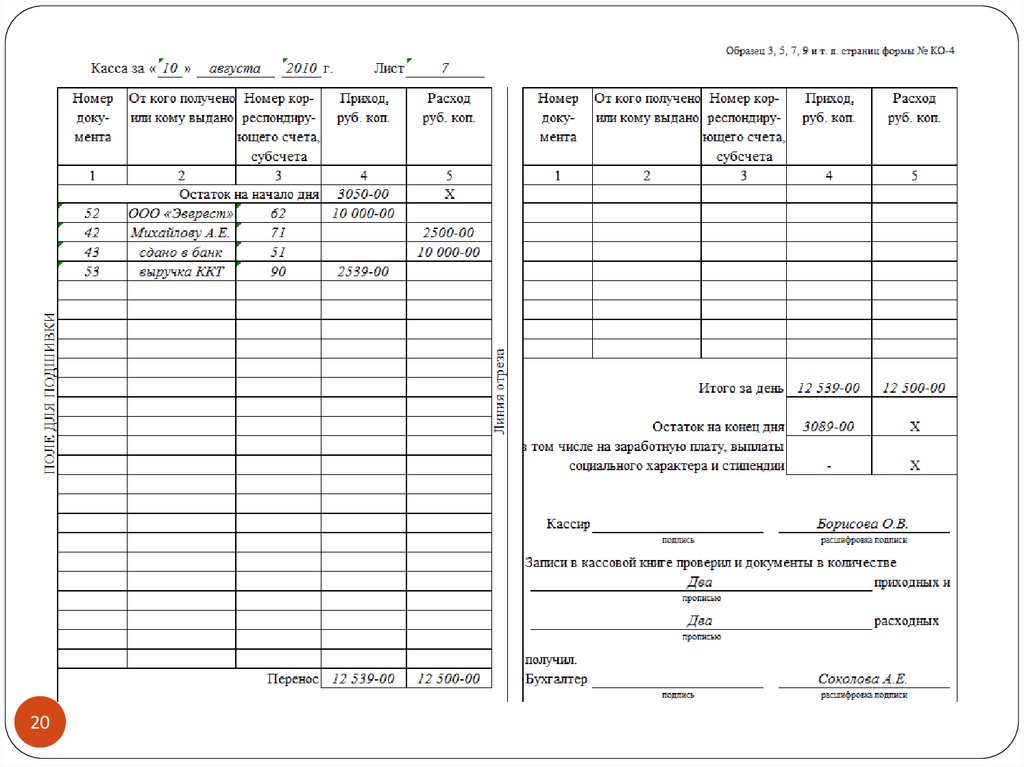

Образец 3, 5, 7, 9 и т.д. страниц формы N КО-4

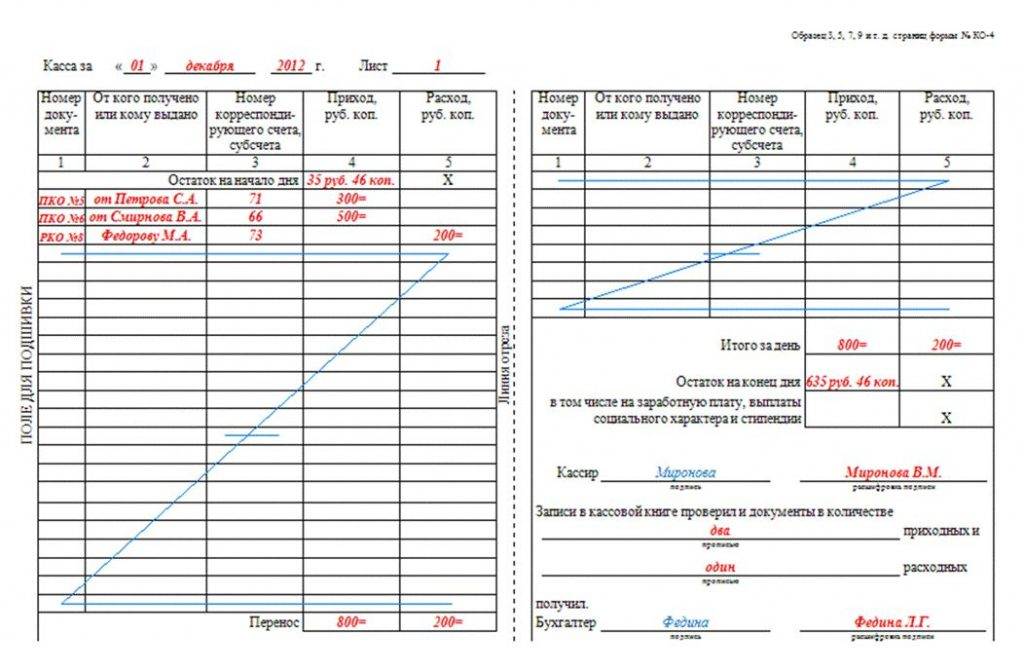

28 июня 2012 28

Касса за "--"------- ---- г. Лист ---

-------------------------------------------------------- --------------------------------------------------

¦Номер¦ От кого ¦Номер коррес-¦ Приход, ¦ Расход, ¦л¦Номер¦От кого¦Номер коррес-¦ Приход, ¦ Расход, ¦

¦доку-¦ получено или¦пондирующего ¦ руб. коп.¦руб. коп.¦и¦доку-¦получе-¦пондирующего ¦ руб. коп.¦руб. коп.¦

¦мента¦ кому выдано ¦счета, субс- ¦ ¦ ¦н¦мента¦но или ¦счета, субс- ¦ ¦ ¦

¦ ¦ ¦чета ¦ ¦ ¦и¦ ¦кому ¦чета ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦я¦ ¦выдано ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-----+-------------+-------------+----------+---------+ +-----+-------+-------------+----------+---------+

¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ ¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦

+-----+-------------+-------------+----------+---------+ +-----+-------+-------------+----------+---------+

П¦ ¦Остаток на начало дня ¦ 22 000-00¦ х ¦ ¦ ¦ ¦ ¦ ¦ ¦

О¦ ¦ --------------+----------+---------+о¦ ¦ ¦ ¦ ¦ ¦

Л¦ 126 ¦Фролова А.С. ¦ 50.2 ¦118 000-00¦ - ¦т¦ ¦ ¦ ¦ ¦ ¦

Е+-----+-------------+-------------+----------+---------+р¦ ¦ ¦ ¦ ¦ ¦

¦ 96 ¦Самсонов С.П.¦ 71 ¦ - ¦ ¦е¦ ¦ ¦ ¦ ¦ ¦

Д+-----+-------------+-------------+----------+---------+з¦ ¦ ¦ ¦ ¦ ¦

Л¦ ¦ ¦ ¦ ¦ ¦а¦ ¦ ¦ ¦ ¦ ¦

Я+-----+-------------+-------------+----------+---------+ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ и т.д. ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

П¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

О¦ ¦ ¦ ¦ ¦ ¦ +-----+-------+-------------+----------+---------+

Д¦ ¦ ¦ ¦ ¦ ¦ ¦ Итого за день ¦140 000-00¦58 000-00¦

Ш¦ ¦ ¦ ¦ ¦ ¦ ¦ +----------+---------+

И¦ ¦ ¦ ¦ ¦ ¦ ¦Остаток на конец дня ¦ 82 000-00¦ х ¦

В¦ ¦ ¦ ¦ ¦ ¦ ¦в том +----------+---------+

К¦ ¦ ¦ ¦ ¦ ¦ ¦числе на заработную плату, ¦ - ¦ х ¦

И¦ ¦ ¦ ¦ ¦ ¦ ¦выплаты социального ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦характера и стипендии ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ -----------+---------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ Фролова А.С. ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦Кассир ____________ ----------------- ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ подпись расшифровка ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ подписи ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦Записи в кассовой книге проверил и ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ одного ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦документы в количестве -------------- ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ прописью ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ одного ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦приходных и --------------- расходных ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ прописью ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦получил. ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ Шадрина А.С. ¦

¦ ¦ ¦ +----------+---------+ ¦Бухгалтер _______ ------------------ ¦

¦ ¦ ¦ Перенос ¦140 000-00¦58 000-00¦ ¦ подпись расшифровка ¦

¦ ¦ ¦ -----------+---------- ¦ подписи ¦

страница 3

Как правильно подшить кассовую книгу

Несмотря на то, что большая часть привычных ранее кассовых документов отменена после введения онлайн-касс, кассовая книга по-прежнему остается обязательным для оформления документом.

Подробнее о том, какие кассовые документы сейчас можно не оформлять и почему, узнайте из материала «Нужна ли кассовая книга для ведения онлайн-кассы?».

Существует ряд способов ведения кассовой книги, есть и несколько вариантов того, как подшивается кассовая книга. Опишем все известные способы сшивания книги.

Как известно, кассовая книга должна вестись на предприятии в одном экземпляре. Обычно она заводится на год, но возможны и другие периоды пользования одной кассовой книгой, например на протяжении квартала или месяца. Все зависит от количества оборотов по кассе у организации или индивидуального предпринимателя.

Прежде чем узнать, как подшить кассовую книгу, разберемся, зачем это надо делать. Это связано с необходимостью обеспечить сохранность внесенных в регистр сведений. То есть сшитые и пронумерованные страницы кассовой книги исключают возможность манипуляций с записями, которые может допустить кассир. Сшитые и подсчитанные листы нельзя вырвать и заменить на сфальсифицированные.

Рассмотрим, как подшивать кассовую книгу.

1. Если кассовая книга представляет собой типовой журнал, отпечатанный по форме КО-4 (в соответствии с постановлением Госкомстата от 18.08.1998 № 88, далее — постановление № 88), в котором все страницы расположены горизонтально, следует действовать по нашей инструкции о том, как подшить кассовую книгу (образец на фото и сама инструкция представлены ниже).

Особенностью ведения такой книги является то, что каждый лист внутри журнала состоит из 2 частей, одна из которых остается в книге, а вторая отрывается и прикладывается к отчету кассира. Записи на обеих половинках листа делаются идентичными через копировальную бумагу. Соответственно, и нумерация страниц на каждой из половин листа дублируется.

В этом случае сшивается та часть листов, которые располагаются в переплете (скреплены скрепляющей скобой или проклеены). При заполнении такой книги обычно используется ручной способ занесения данных. Страницы в ней нумеруются, а сама она сшивается и пропечатывается в самом начале ее заведения.

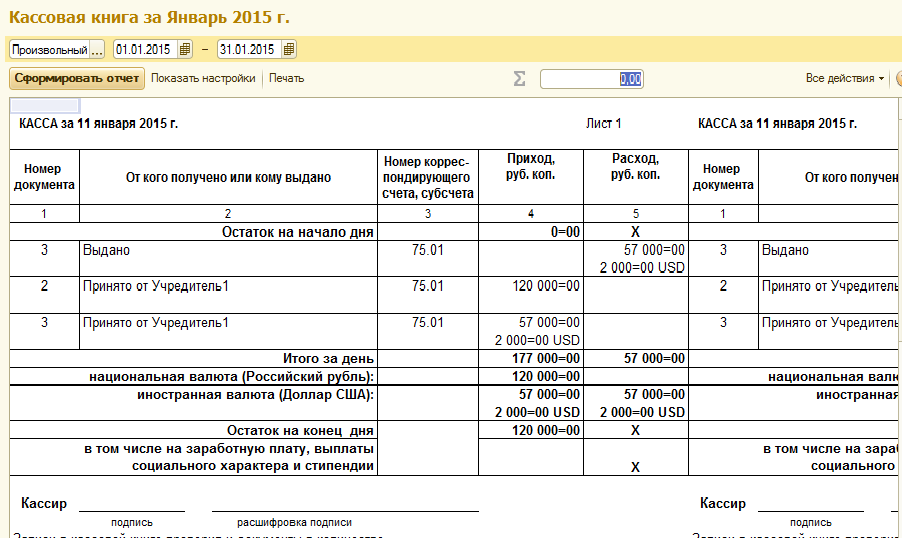

2. В том случае, если кассовая книга заполняется машинописным способом, т. е. ежедневно все сведения заносятся кассиром сразу в бухгалтерскую программу, например в «1С:Предприятие» или другую (либо если книга ведется в офисной программе по типу Excel), следует поступить так.

В конце дня, когда имели место операции по кассе, занесенные в кассовую книгу на основании приходных и расходных кассовых ордеров, кассир распечатывает заполненную страницу/страницы, которые были сформированы при помощи программного обеспечения. Страницы распечатываются в 2 экземплярах: 1 — вкладной лист кассовой книги, 2 — отчет кассира.

Вкладные листы и отчеты кассира должны быть пронумерованы. При этом нумерация начинается с начала года (или месяца/квартала — в зависимости от объема операций по кассе). Кроме того, вкладные листы и дублирующие их отчеты кассира, заполняемые на отдельных несшитых листах, могут вестись не только машинописным способом, но и от руки. В этом случае между листами следует класть копирку.

ВАЖНО! По традиции книга должна вестись с начала года. Все принятые в компании способы ведения и заполнения кассовой книги должны быть в обязательном порядке отражены в учетной политике, утвержденной отдельным приказом. Нюансы документального оформления кассовых операций раскрыты в этой статье

Нюансы документального оформления кассовых операций раскрыты в этой статье.

По итогам месяца/квартала кассир должен на последнем за этот период вкладном листе указать, сколько всего в этом месяце/квартале было составлено листов из кассовой книги. Все вкладные листы, подписанные и проверенные кассиром, должны сохраняться у него в течение года. По мере накопления (либо в конце года) листы брошюруются и прошиваются.

На последнем листе сзади нитка, которой были прошиты листы, заклеивается пломбой с указанием количества сшитых листов. Все это заверяется подписями руководителя и главбуха компании. Ставится оттиск печати, который частично перекрывает пломбу, а частично остается на последнем сшитом листе.

3. Изготовленная в электронной форме кассовая книга не требует распечатывания и сшивания. Ее оформляют при помощи техсредств, исключающих несанкционированный доступ к ней. В итоге она подписывается электронными цифровыми подписями (руководителя, главбуха).

О том, как прошить кассовую книгу, детально будет рассказано в следующей части статьи.

Правила заполнения

Надлежит с полной ответственностью отнестись к формированию кассовой книги, для того, чтобы исключить негативные последствия со стороны контролирующих органов.

Алгоритм оформления унифицированной формы:

Титульный лист содержит обязательные реквизиты:

- наименование организации, которое должно соответствовать учредительным документам/ фамилия, имя, отчество ИП;

- за какой период оформлена кассовая книга – месяц, квартал, год;

- наименование подразделения – в случае когда предприятие имеет филиалы, обособленные подразделения;

- ОКПО – указывается на основании Общероссийского классификатора совокупных юридических организаций и предприятий.

Максимальный срок, за который может формироваться книга кассира, составляет один календарный год, вне зависимости от количества произведенных за этот период операций. В случае когда одного журнала оказалось недостаточно, то заводится следующий и так далее. Записи делаются в хронологическом порядке и не прерываются.

Очередность кассовых книг определяется исходя из дат, указанных на титульном листе.

Важный момент — в первый рабочий день года необходимо:

- все страницы КО-4 пронумеровать и прошить;

- на последней странице сделать отметку о количестве листов журнала, заверить росписью руководителя и главного бухгалтера учреждения, поставить печать;

- заполнение книги кассира осуществляется ежедневно по мере проведения операций с наличностью. В дни, когда операций не было, ф. КО-4 заполнять не надо.

Обязательно ли ведение кассовой книги

Согласно Указу Центрального Банка от одиннадцатого марта две тысячи четырнадцатого года, все субъекты коммерции, зарегистрированные в статусе юридических лиц, обязаны вести специальные регистры, куда будут вноситься все финансовые операции, связанные с наличными деньгами

Важно обратить внимание на недопустимость использования копий или дополнительных дубликатов для составления отчетов. На каждой странице регистра должна быть нанесена отметка, соответствующая номеру листа. Перед введением регистра в эксплуатацию нужно обязательно прошить весь журнал

Перед введением регистра в эксплуатацию нужно обязательно прошить весь журнал.

Кассовый журнал, подготовленный к вводу в эксплуатацию, должен быть завизирован генеральным директором либо любым другим работником, имеющим необходимые полномочия. Юридические акты, регламентирующие ведение кассового учета, говорят о том, что сведения, содержащиеся в кассовом журнале, должны быть продублированы при помощи копирки. Переносить информацию необходимо на отрывную часть листа, которая используется для отчетности. Важным требованием органов контроля является совпадение номеров оригинальных страниц и отрывных копий.

Рассматривая вопрос о том, как вести кассовую книгу, важно уделить внимание изменению и коррективам записей в реестре. Все исправления, внесенные в этот регистр, должны подтверждаться подписью кассира и руководителя бухгалтерского отдела. Сегодня, все организации имеют законное право на ведение журнала в электронном виде

Также существуют специальные компьютерные приложения, при помощи которых составляются записи по форме, соответствующей государственным стандартам

Сегодня, все организации имеют законное право на ведение журнала в электронном виде. Также существуют специальные компьютерные приложения, при помощи которых составляются записи по форме, соответствующей государственным стандартам.

Важно отметить, что коммерческие структуры не могут расходовать наличность, хранящуюся в кассе, без документального подтверждения. Все денежные операции должны подтверждаться при помощи расходного ордера, содержащего роспись получателя

Отсутствие подписи расценивается как недостача денежных средств, что несет за собой ответственность в виде удержания части заработка ответственного лица. Все денежные средства, на которые отсутствуют соответствующие документы, рассматриваются как прибыль компании.

Также необходимо уделить отдельное внимание оборудованию комнаты, использующейся как касса предприятия. Главной задачей ответственных лиц является обеспечение безопасного хранения наличности

Правила безопасности необходимо соблюдать и во время отправки денег в финансовое учреждение. Данное обязательство возлагается на руководителя компании. Нужно понимать, что нарушение вышеперечисленных правил может повлечь за собой как административную, так и уголовную ответственность. Действующие Указания Центробанка содержат в себе подробную информацию о правилах хранения финансовых средств

Здесь важно отметить, что в текущих нормативах отсутствует регламент, обязывающий предпринимателей устанавливать специальную систему сигнализации. По мнению работников Центрального Банка, собственнику компании достаточно приобрести специальный сейф, ключ от которого будет передан кассиру

Перед тем как приступить к началу рабочего дня, кассир предприятия должен тщательно осмотреть комнату и сейф с целью выявления следов взлома. В случае наличия следов попытки вскрытия сейфа необходимо сообщить об этом администрации компании и задействовать правоохранительные органы.

Нужно соблюдать определённые требования к порядку оформления кассовой книги

Нужно соблюдать определённые требования к порядку оформления кассовой книги

Как вести кассовую книгу

Правила заполнения кассовой книги утверждены Указаниями Банка России от 11.03.2014 № 3210-У, а также Указаниями Постановления Госкомстата от 18.08.1998 № 88.

Принципы заполнения кассовой книги

При ведении кассовой книги важно соблюдать несколько правил:

1. Кассовую книгу заполняют только за дни, когда проводились операции с наличными. В остальное время документ заполнять не требуется.

2. Остаток на начало дня при любых обстоятельствах равен остатку на конец предыдущего дня.

3. В кассовую книгу заносят записи о каждом приходном и расходном кассовых ордерах.

4. В конце дня кассир должен сверить данные кассовой книги с данными расходного и приходного кассовых ордеров

Важно подвести итоги операций за день и определить остаток на конец дня

5. Сумму для выдачи заработной платы по ведомости отражают в строке «в том числе на заработную плату, выплаты социального характера и стипендии».

6. В конце дня кассир должен подписать соответствующий лист кассовой книги и передать ее, а также расходные и приходные кассовые ордера в бухгалтерию.

7. Главный бухгалтер, бухгалтер или руководитель должны сверить правильность заполнения КК, данные с расходными и приходными кассовыми ордерами, указать их дневное количество прописью и подписать документ от руки или усиленной цифровой подписью.

Документ могут вести в бумажном виде и заполнять от руки, вести в электронном виде, но распечатывать и подписывать от руки, а также полностью в электронном виде.

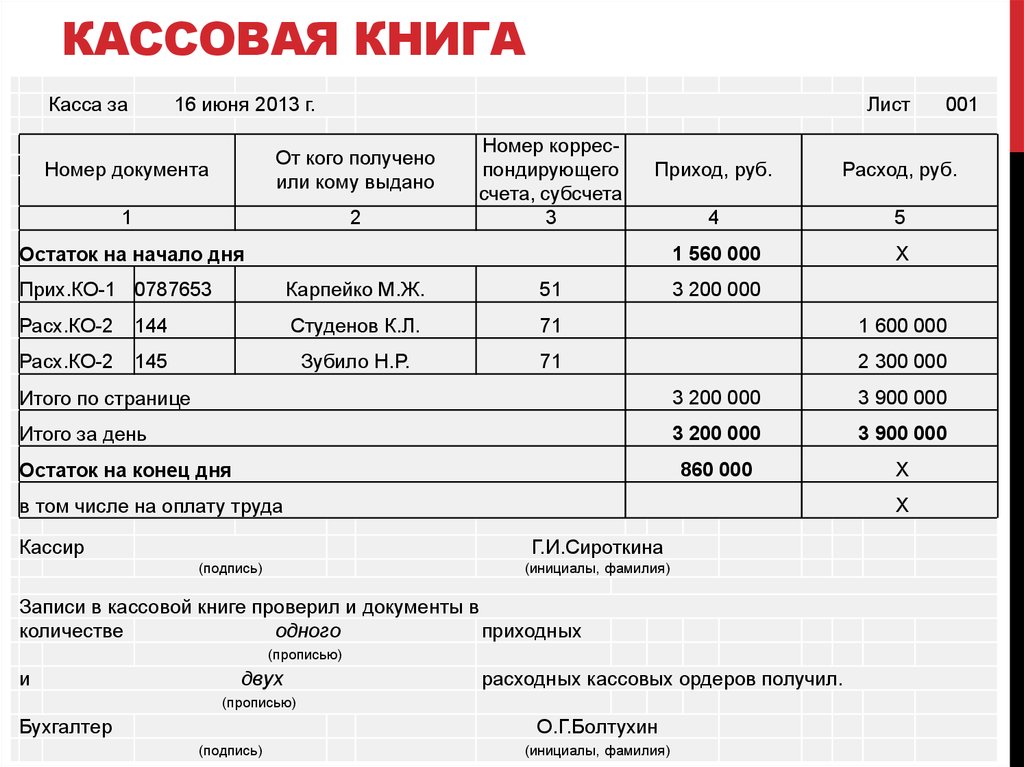

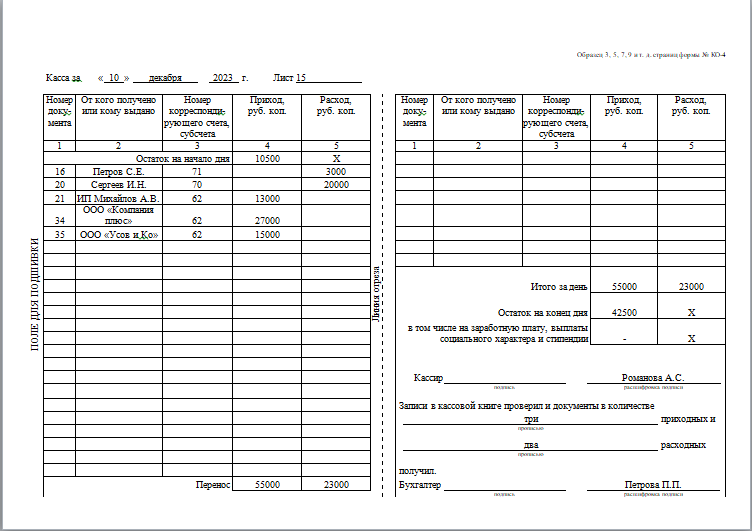

Пример заполнения бланка книги

На титульном листе книги важно указать:

полное название компании;

ее код по ОКПО;

наименование структурного подразделения при наличии;

год или определенный период, на который заводят книгу. Например, это может быть месяц или квартал. При этом вести КК более года не допустимо.

Пример заполнения титульного листа КК

В верхней части прописывают номер листа. Используют только сквозную нумерацию.

Остаток на начало дня берут из данных по остатку на конец прошлого дня на предыдущем листе.

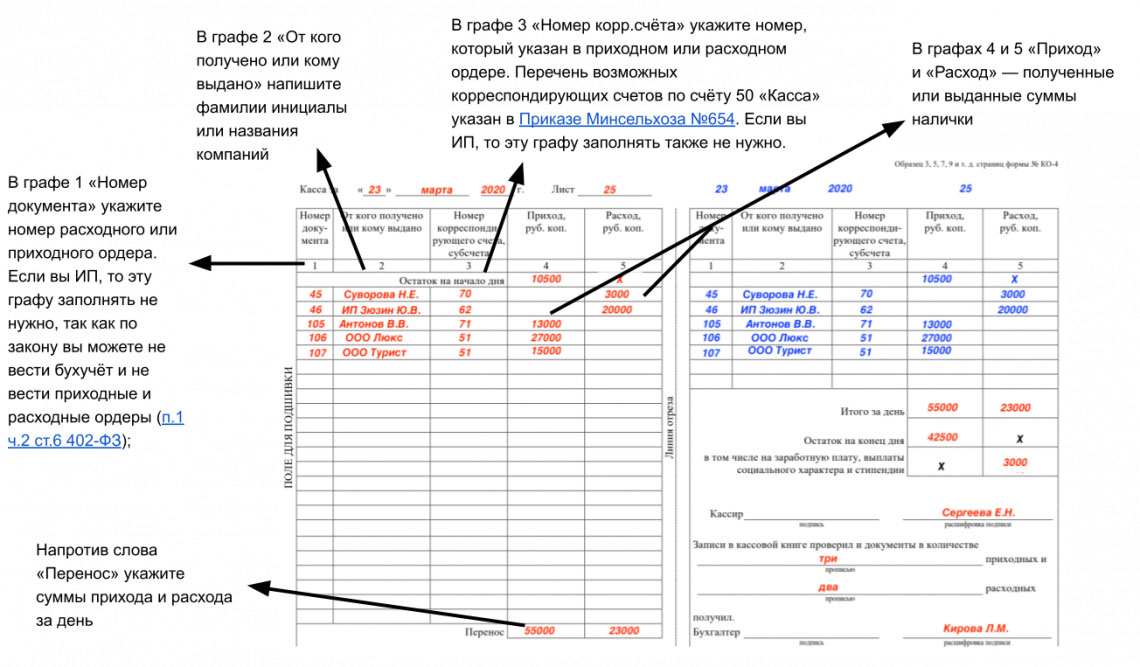

В графе «Номер документа» прописывают номер приходного или расходного кассового ордера. В графе «От кого получено или кому выдано» прописывают фамилию, имя и отчество конкретного лица.

Пример заполнения остатка по счету и итоговой суммы за день

Номер корреспондирующего счета представляет собой реквизиты, с которыми корреспондирует счет 50 «Касса» по каждой приходной и расходной операции. При выдаче денег под отчетность используют счет 71, при получении наличных в банке — 51, при выдаче зарплаты — 70.

По строке «Перенос» в самом низу страницы прописывают сумму по расходу и приходу на этом же листе. В строке «Итого за день» прописывают суммарные обороты за день по приходным и расходным операциям.

Остаток на конец дня считают по формуле: Остаток на начало дня + Оборот по графе «Приход» за день – Оборот по графе «Расход» за день.

Последняя страница КК

В строке «в том числе на заработную плату, выплаты социального характера и стипендии» указывают суммы, которые используют для выдачи зарплаты и соцвыплат.

Кем должна вестись кассовая книга

Унифицированная ф. КО-4 заполняется:

- кассиром либо иным сотрудником (бухгалтером, заместителем директора), который назначается гендиректором из штата предприятия;

- непосредственно директором учреждения;

- индивидуальным предпринимателем либо иным работником из штата фирмы.

Сотрудник, ответственный за осуществление денежных операций, назначается на основании приказа или распоряжения учреждения. С ним заключается Договор о полной материальной ответственности.

На крупных предприятиях контроль за правильностью ведения ф. КО-4, как правило, возлагается на главного бухгалтера. Когда в штате учреждения имеется несколько кассовых сотрудников, назначается старший кассир, ответственный за соблюдение финансовой дисциплины.

Все записи в финансовых документах производит кассир. Он выдает наличные денежные средства из кассы учреждения и подтверждает эти операции записью в форме. Именно кассир заверяет личной росписью каждую заполненную страницу журнала, подтверждая свою ответственность за совершенные операции.

Главный бухгалтер или старший кассир ежедневно в конце текущего дня проверяет правильность оформления ф. КО-4.

Что такое касса и кассовая дисциплина

Чтобы начать тему кассовой дисциплины, важно знать чёткое определение некоторых понятий, связанных с КД. Операционная касса – это специальное место, где сотрудник организации принимает деньги

Это может быть сейф, отдельное окно или комната, где сидит, например, кассир и бухгалтер.

Операционная касса – это специальное место, где сотрудник организации принимает деньги. Это может быть сейф, отдельное окно или комната, где сидит, например, кассир и бухгалтер.

пример операционной кассы

Онлайн-касса или ККТ – это специальное устройство, называемое также контрольно-кассовой техникой, которое предназначено для фиксации фискальных данных о взаиморасчётах с ФЛ в любой форме или организациями/ИП в наличной форме. Соответствует требованиям, предъявляемым к ККТ:

- Регистрирует все взаиморасчёты, совершённые с покупателями.

- Передаёт информацию об операциях по продаже товаров или услуг через ОФД в ФНС.

Более подробно о преимуществах и недостатках онлайн-касс вы можете узнать из нашего материала.

пример онлайн-кассы

Ниже по тексту под «кассой» следует понимать именно операционную кассу, а не ККТ. ККТ является лишь инструментом (устройством) для фискализации данных о проведённых взаиморасчётах.

Кассовая дисциплина – это свод правил для ЮЛ и ИП по ведению наличных расчётов в организации. Также она служит для предотвращения незаконного оборота денег и поддержания прозрачной финансовой отчётности. Хорошая кассовая дисциплина способствует сохранению материальной устойчивости компании и повышению её эффективности.

Кассовая дисциплина обязательна для всех ЮЛ и ИП, работающих с наличными деньгами.

Правила для КД были разработаны Центробанком РФ. Ведомство создало Указания, на которые опирается вся деятельность кассовой дисциплины:

- Указание № 3210-У (как нужно вести все денежные операции).

- Указания № 5348-У (правила наличных расчётов).

Что касается форм кассовых документов, основные бланки и правила заполнения прописаны в Постановлении Госкомстата № 88.