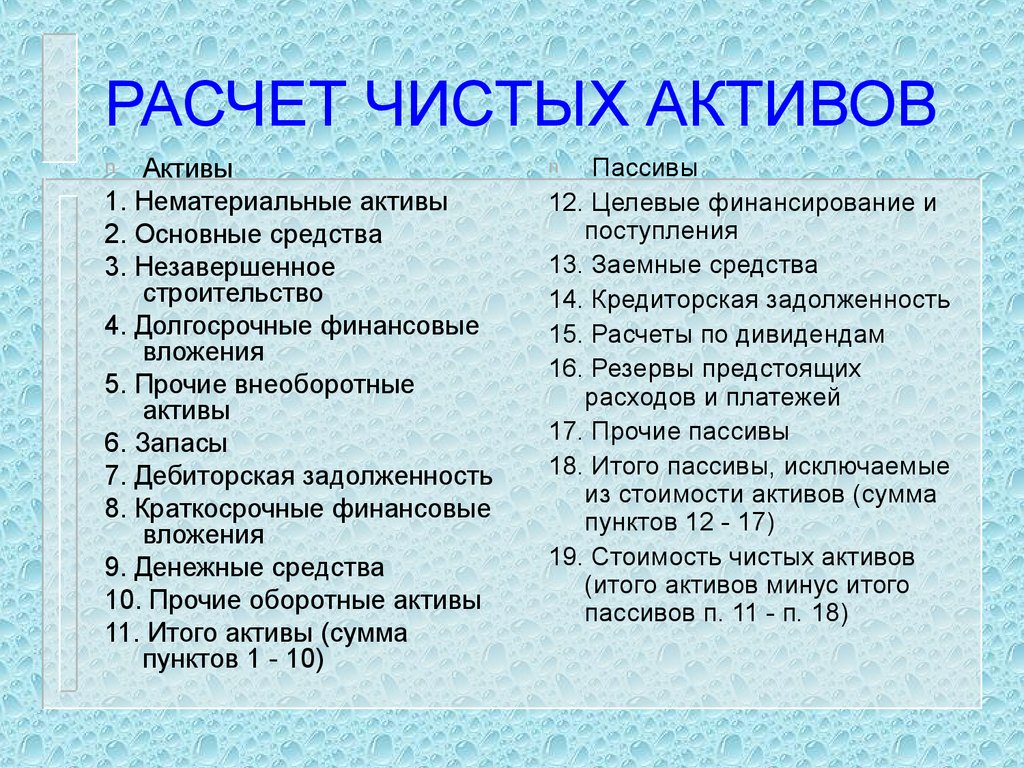

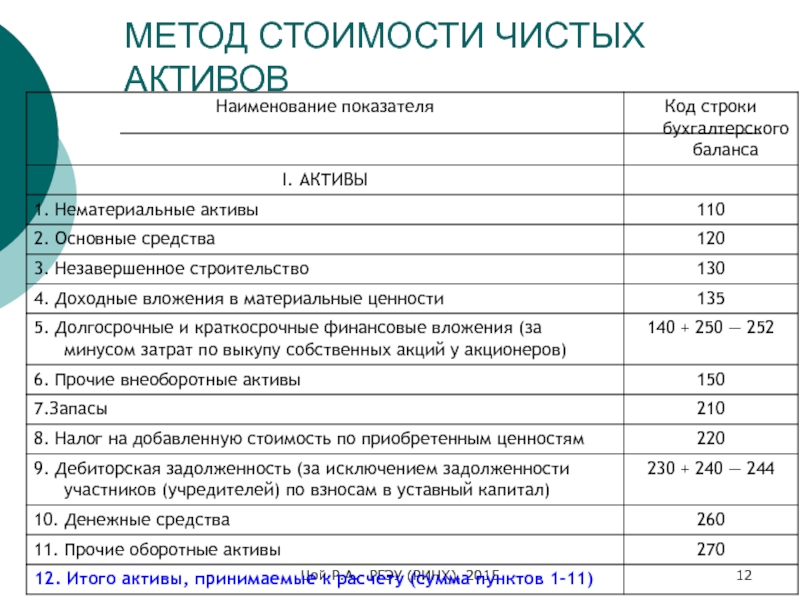

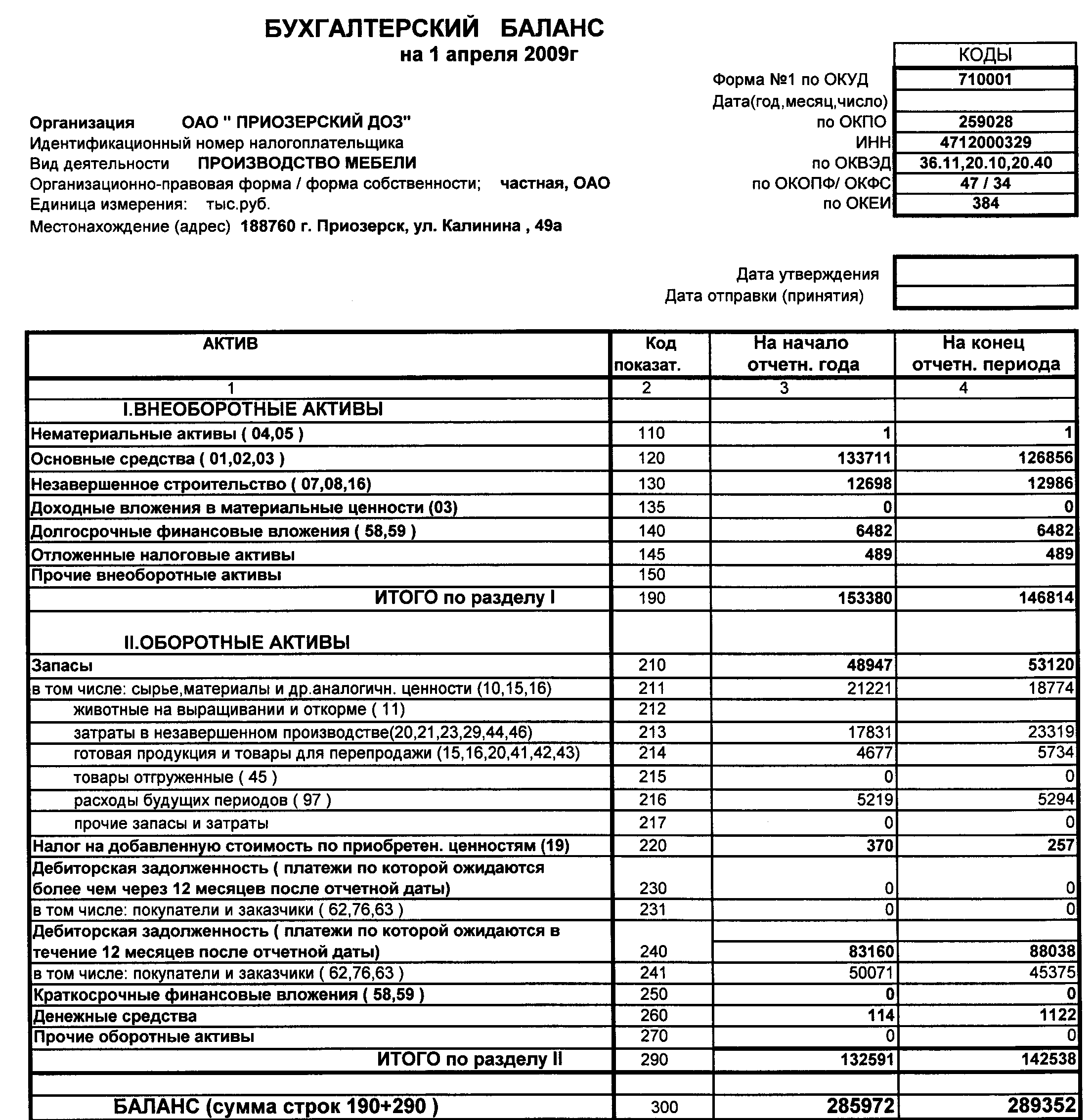

Какая информация не входит в актив баланса

В действительности среднегодовая стоимость активов фирмы по данным бухучета, скорее всего, больше, чем та, что показана в балансе. Как такое возможно, если баланс сводится по бухгалтерским счетам? Причина – так называемые регулирующие счета, которые уменьшают суммы по строкам баланса. Не станем вдаваться в тонкости бухгалтерии, а просто назовем, что именно не попадает в баланс, а потому не формирует среднегодовую стоимость активов. Это будет часть стоимости:

- Основных средств и нематериальных активов, которая соответствует начисленной по ним амортизации;

- Материалов, товаров, готовой продукции, под которые создан резерв под снижение стоимости материальных ценностей. Такой резерв создается, когда запасы безнадежно утратили свои первоначальные характеристики, морально устарели или стали стоить намного дешевле стоимости приобретения;

- Товаров в организациях розничной торговли, когда они учитываются по продажным ценам. Речь идет про ту часть стоимости, которая формируется торговой наценкой. Наценка – это пока незаработанный предприятием доход от будущей реализации данных товаров. Именно по причине его «незаработанности» он исключается из актива;

- Дебиторской задолженности в сумме резерва по сомнительным долгам. Если в составе дебиторки есть долги, по которым истек срок погашения, нет никакого обеспечения и велика вероятность невозврата, то создается резерв. Его величина исключается из баланса, а, значит, из среднегодовой стоимости активов. Делается это для того, чтобы пользователи финансовой отчетности предприятия видели максимально приближенную к реальности оценку средств в расчетах. То есть ту их величину, которая действительно ожидается организацией к получению в ближайшее время и в которой нет проблемных долгов.

Способы увеличения показателя

Регулярное и тщательное изучение ЧА позволяет найти пути для их увеличения, такие как:

- улучшение состава основных фондов;

- продажа либо уничтожение неиспользуемого имущества и оборудования;

- увеличение объемов реализуемых товаров за счет улучшения качества продукции, расширения каналов сбыта, изменения ценовой политики, использования новых идей и решений;

- повышение эффективности контроля за запасами, долгами и вложениями фирмы.

Чистые активы – важнейший показатель работы компании. Главной целью грамотного и своевременного анализа финансовых данных является возможность предупреждения и избежания нежелательных ситуаций в деятельности любой организации.

Экономический смысл

Коэффициент оборачиваемости – значение, отражающее степень интенсивности применения определенной доли или всех ресурсов в целом. Он показывает, сколько циклов «деньги – продукция – деньги» (оборотов) совершили активы за определенный момент времени.

Традиционно расчеты производятся за период, равный среднестатистическому месяцу (30 дней), кварталу (90 дней), полугодию и году. Анализ и оценка динамики оборачиваемости необходимы для соблюдения баланса между структурными составляющими фондов предприятия. Они позволяют частично спрогнозировать результат экономической деятельности, выяснить потребность в определенных видах ресурсов и капитала.

Рост показателя оборачиваемости – это сигнал о повышении деловой активности и платежеспособности субъекта хозяйствования. Стабильно положительная динамика характеризует предприятие как бесперебойно работающее и устойчивое к колебаниям рынка.

Формула коэффициента оборачиваемости активов

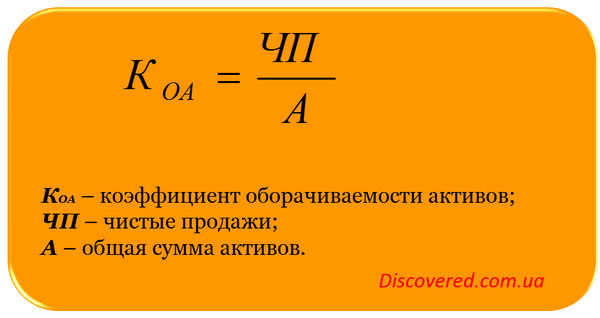

Коэффициент оборачиваемости активов рассчитывается как отношение чистых продаж компании к ее активам. Рассмотрим основные компоненты, используемые для расчета коэффициента.

Чистые продажи указаны в отчете о прибылях и убытках и представляют собой общие доходы за вычетом возврата товаров (например, из-за брака), скидок, предоставленных покупателям, а также транспортных расходов (расходы на перевозку, перекладываемые на клиентов).

Чистые продажи = Общий доход - Возвраты - Скидки - Транспортные расходы

Общая сумма активов — это стоимость всех активов компании, указанная в балансовом отчете. Общие активы могут включать денежные средства, дебиторскую задолженность, основные средства и текущие активы.

Текущие (оборотные) активы — это активы, которые, как ожидается, будут конвертированы в денежные средства в течение года. Эти активы могут включать в себя дебиторскую задолженность, запасы или любые другие виды активов, которые являются ликвидными — в этом контексте под ликвидностью понимается способность превращать актив в денежные средства.

Основные средства не конвертируются в наличные. Здания и оборудование, находящиеся на балансе компании и используемые в производственной деятельности, являются примерами основных средств. Если же компания продает подержанное оборудование, то такое оборудование будет текущим активом, тогда как оборудование, которое используется компанией для ведения бизнеса, принадлежит к основным фондам.

Дебиторская задолженность — это счета, причитающиеся к получению в связи с поставками в кредит или с оплатой в рассрочку. Ожидаемые доходы являются активом.

Общая сумма активов = Денежные средства + Дебиторская задолженность + Основные средства + Текущие активы

Формула для расчета коэффициента оборачиваемости активов:

Формула коэффициента оборачиваемости активов

Для данного коэффициента нет общепринятого рекомендуемого нормативного значения.

Сравнение показателей оборачиваемость активов (AT) и рентабельность активов (ROA)

Давайте определим разницу между коэффициентом оборачиваемости активов и коэффициентом рентабельности активов (ROA). Формула ROA приведена ниже:

Коэффициент рентабельности активов = Чистая прибыль/Активы=стр.2400/стр.1600

| Отличия | Описания |

| 1 отличие. | В Коэффициент оборачиваемости активов используется среднее значение активов. |

| 2 отличие. | В Коэффициент оборачиваемости активов используется Выручка от продаж (стр. 2110), в то время как в Коэффициенте рентабельности активов Чистая прибыль (2400). |

| 3 отличие. | Коэффициент оборачиваемости активов всегда имеет положительное значение. |

| 4 отличие. | Показатель оборачиваемости активов не дает представление о прибыльности, как коэффициент рентабельности активов (ROA), а показывает эффективность через скорость оборота активов. Только косвенно отражает потенциальную прибыльность предприятия. |

Более подробно про коэффициент рентабельности активов читайте в статье: «Коэффициент рентабельности активов (ROA). Расчет на примере ОАО «КБ Сухой»«.

Резюме

Показатель оборачиваемости активов определяет эффективность деятельности предприятия, но не с точки зрения прибыльности, а с точки зрения интенсивности (скорости оборачиваемости). Чем выше значение коэффициент, тем предприятие более эффективно работает. Коэффициент напрямую связан с продажами: если они увеличиваются, то он тоже увеличивается. Для углубленного изучения финансовых коэффициентов читайте статью: «Топ-12 коэффициентов для финансового анализа«.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Продолжительность оборота активов.

Определяется временем, в течение которого денежные средства совершают полный оборот, начиная от приобретения производственных запасов и кончая поступлением денег на счета компании от реализации продукции. Период оборота активов характеризуется расчетом ряда показателей по элементам этих активов.

По акт = Т / Ко акт

4. Коэффициент автономии (коэффициент финансовой независимости). Определяется как отношение собственного капитала к сумме всех средств (сумма: капитала и резервов, краткосрочных пассивов и долгосрочных обязательств), авансированных предприятию (или отношение величины собственных средств к итогу баланса предприятия).

Кавт. = Собственный капитал / Итог баланса

Коэффициент автономии (коэффициент концентрации собственного капитала, коэффициент собственности) — характеризует долю собственности владельцев предприятия в общей сумме авансированных средств. Чем выше значение коэффициента, тем финансово более устойчиво и независимо от внешних кредиторов предприятие.

Нормативное значение для данного показателя равно 0,5 (в зависимости от отрасли, структуры капитала и т.д. может изменяться).

Почему важен коэффициент оборачиваемости активов?

Коэффициент оборачиваемости активов важен, потому что он показывает, насколько эффективно компания использует свои активы для увеличения продаж. Предприятия, как правило, отслеживают коэффициент оборачиваемости активов, чтобы помочь выработать стратегию повышения доходов за счет использования новых и существующих активов. Этот коэффициент также используется внешними заинтересованными сторонами, такими как кредиторы и инвесторы, при оценке управленческой команды компании.

Хотя коэффициент текущей ликвидности и коэффициент быстрой ликвидности считаются «плохими», если они превышают 2, коэффициент оборачиваемости активов, как правило, тем лучше, чем выше, поскольку он показывает, что вы получаете больший доход от существующих активов. Это означает, что активы бизнеса инвестируются разумно и не остаются без дела. И наоборот, более низкий коэффициент обычно означает, что у компании есть неиспользованные активы, которые могут приносить доход, но не имеют.

Сущность понятия «деловая активность организации»

Определение 1

Деловая активность организации – это действия, которые позволяют предприятию продвигаться на рынке, где она функционирует.

Это могут быть рынки сбыта, труда, финансовой деятельности. Повышение деловой активности обычно стимулирует расширение сбытовой деятельности, более эффективное использование доступных факторов производства. Деловая активность характеризуется рядом показателей, среди которых наиболее значимым является рентабельность.

Рентабельность – это показатель эффективности использования факторов производства. Оценка рентабельности лежит в основе эффективного и научного обоснованного управления предприятием. Показатель оказывает прямое влияние на оборачиваемость активов. Считается, что чем выше ее скорость, тем эффективнее экономическая деятельность, выполняемая компанией. Деловая активность зависит от следующих факторов:

Статья: Анализ деловой активности организации

Найди решение своей задачи среди 1 000 000 ответов

- Объем сбыта за период времени определяет абсолютное значение показателя прибыли.

- Ускорение оборота стимулирует повышение скорости оборачиваемости в дальнейшем.

- Платежеспособность предприятия.

Таким образом, деловая активность и оборачиваемость являются синонимами. Оборачиваемые средства представляют собой часть авансированного капитала. Его структура состоит из материальных активов, продукции в период производства, готовых благ, имеющихся денежных средств и дебиторской задолженности. Состояние финансов предприятия, его платежеспособность, устойчивость зависят от деловой активности.

Оборачиваемость может различаться и применяться к постоянным и чистым активам, а так же к задолженности дебиторов, к запасам, к обязательствам перед кредиторами. Она измеряется коэффициентом, который характеризует не только деловую активность, но и эффективность использования доступных средств.

Деловая активность ведет к повышению всех показателей функционирования предприятия. Она сказывается на выручке, а значит, на размере чистой прибыли. Доходы могут быть инвестированы в улучшение производства.

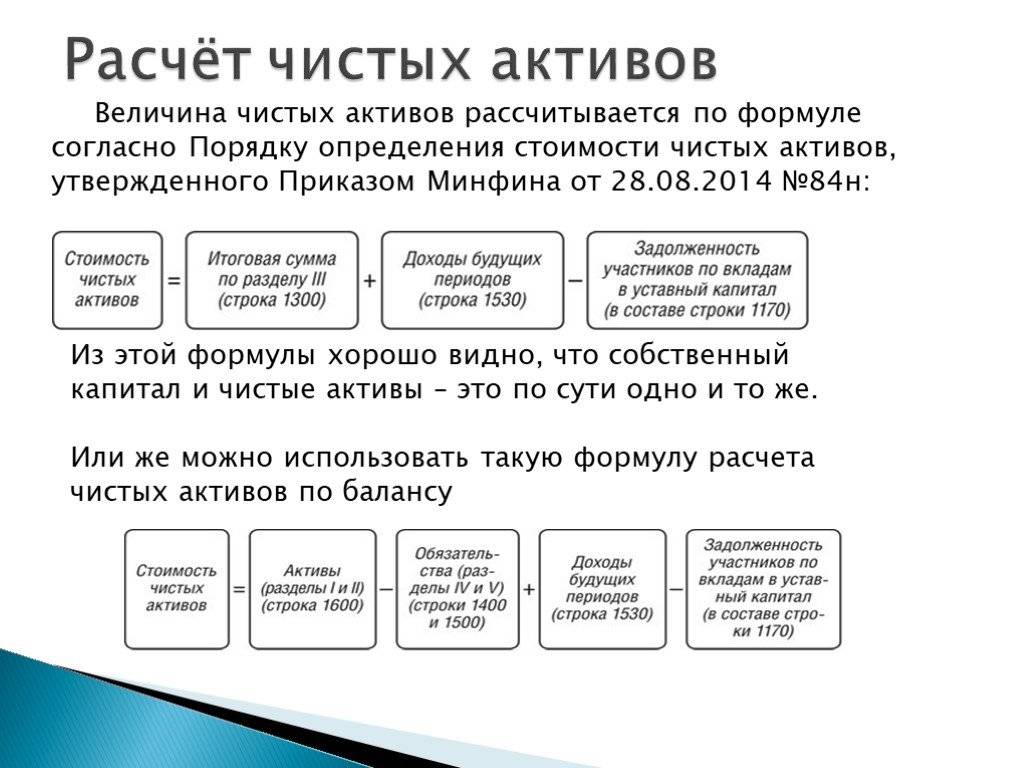

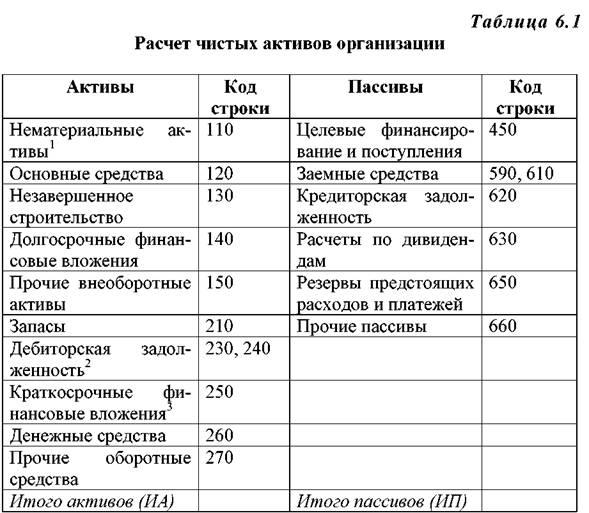

Другие подходы к расчету средней величины активов по строке в балансе

Приведенные выше формулы для расчета среднегодовой стоимости активов по строкам в балансе – это самый распространенный вариант. Но что, если вам требуется вычислить показатель за период, который больше, чем один год? Или, например, вам не нравится, что для расчета среднегодового значения берутся только данные на начало и конец года и совсем не затрагиваются промежуточные значения между этими датами? Ведь это напрямую отражается на точности итогового показателя.

Очевидно: судить о средней стоимости активов за год только по двум величинам, – все равно что пытаться дозвониться до кого-то и знать при этом только две цифры его телефонного номера.

В таких случаях поможет формула средней хронологической для моментного ряда:

Х – среднегодовое значение любого показателя, в том числе активов в целом, а также внеоборотных, оборотных и чистых активов;

n – количество отчетных дат, по которым производится расчет.

Например, вы решили по одному балансовому отчету вычислить среднегодовую стоимость активов (А) сразу за два года – 2017-й и 2018-й. Тогда формула интерпретируется так:

А если в вашей организации ежемесячно формируется баланс (по идее так и должно быть), и вы решили сделать расчет средней стоимости активов по данным всех двенадцати месяцев отчетного года, то используйте формулу:

Как ускорить оборачиваемость средств

Как правило, чем выше скорость оборота активов, тем больше средств компании высвобождается из оборота. А замедление оборачиваемости приводит к увеличению потребностей предприятия в оборотных средствах, то есть требует все новых и новых вложений, что весьма сокращает прибыли. Если учесть и внедрить следующие моменты, то можно достичь ускорения оборачиваемости мобильных средств предприятия:

- организовать опережающие темпы роста объема продаж над скоростью роста оборотных средств;

- совершенствовать методы снабжения (производства или торговли) и способы сбыта продукции;

- снизить энергоемкость и материалоемкость выпускаемого и продаваемого товара, то есть, рационально использовать ресурсы;

- повысить конкурентоспособность и показатели качества продукта;

- сократить длительность производственного цикла, например, за счет внедрение в производство или логистику инновационных технологий и так далее.

Снижение значения коэффициента оборачиваемости средств может быть обусловлено существующей задолженностью, спадом потребительского спроса на данный продукт. А также зависит от правильности построения политики производства и изменения способов, используемых в производственном цикле.

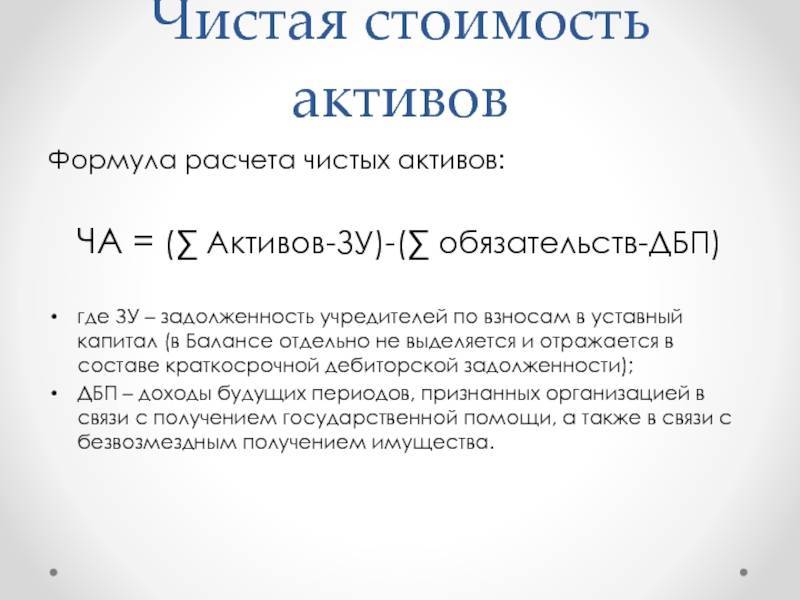

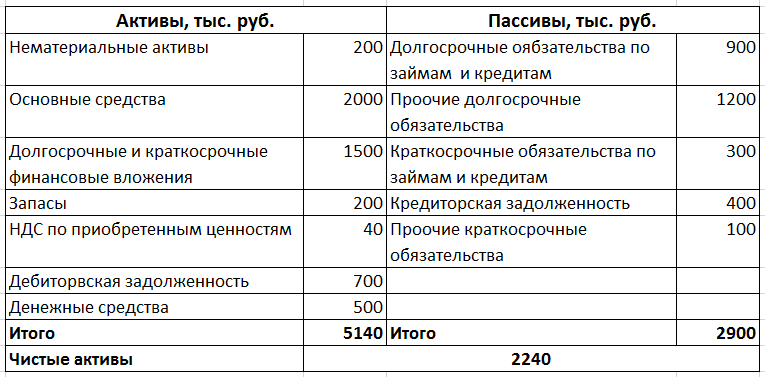

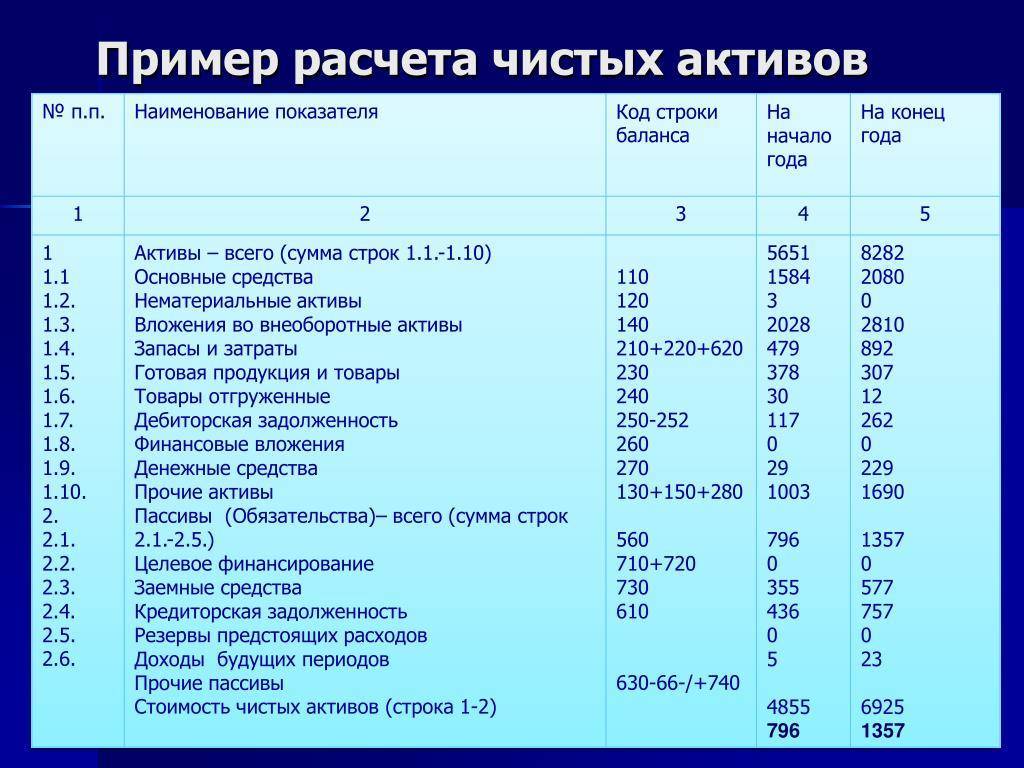

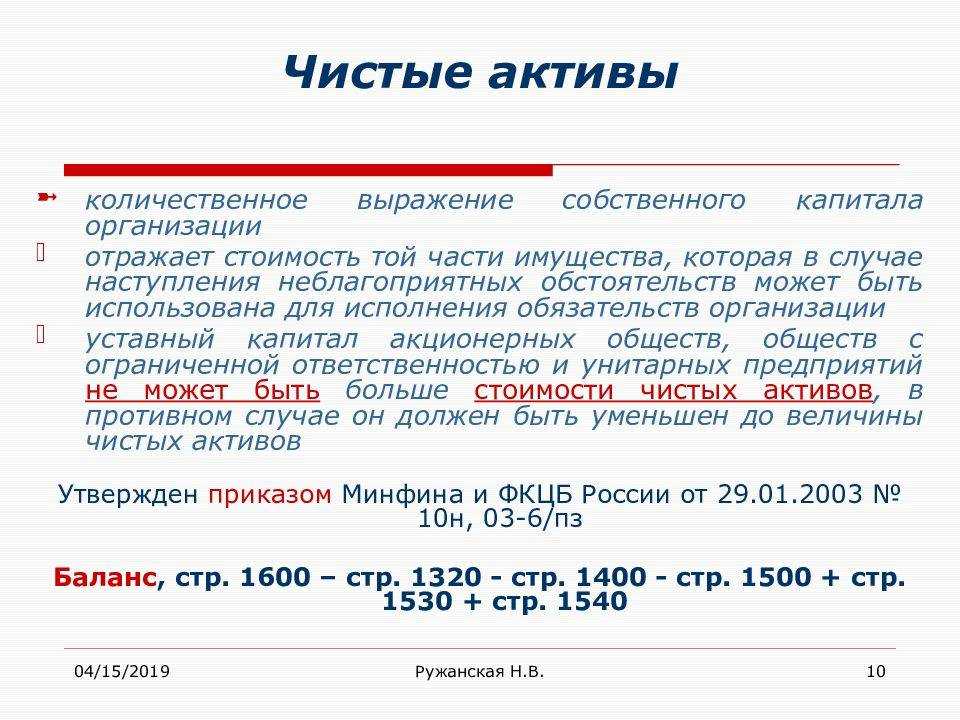

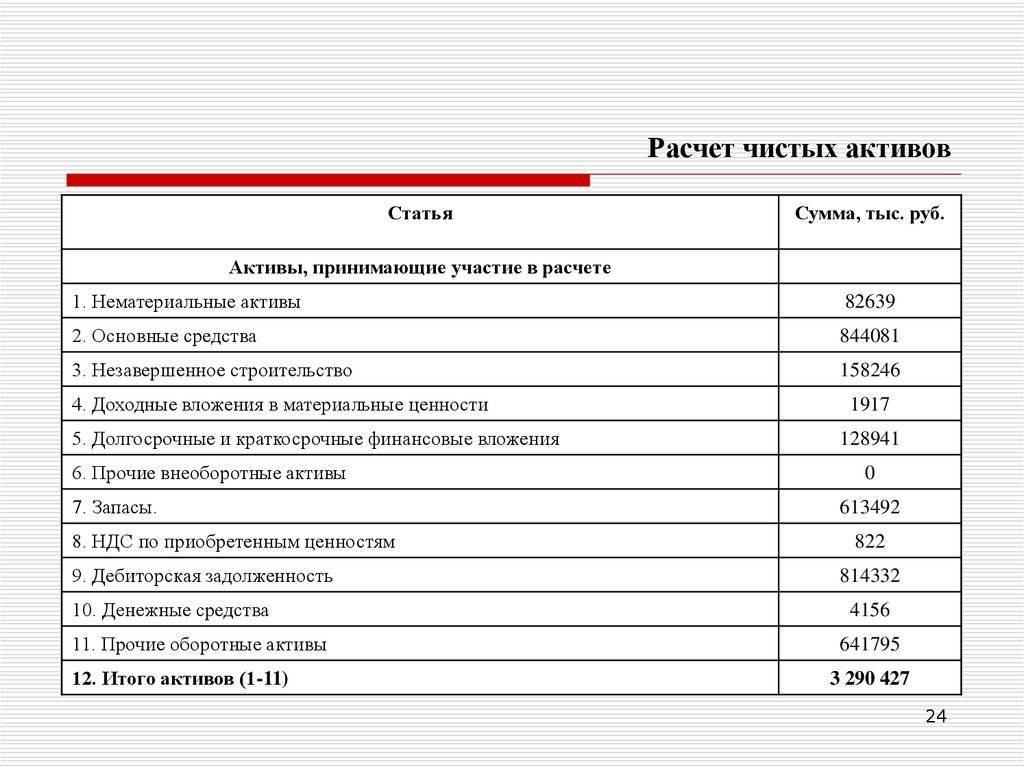

Оптимальный размер собственного капитала

Просто рассчитать размер собственного капитала недостаточно. Нужно также правильно расшифровать результаты расчетов

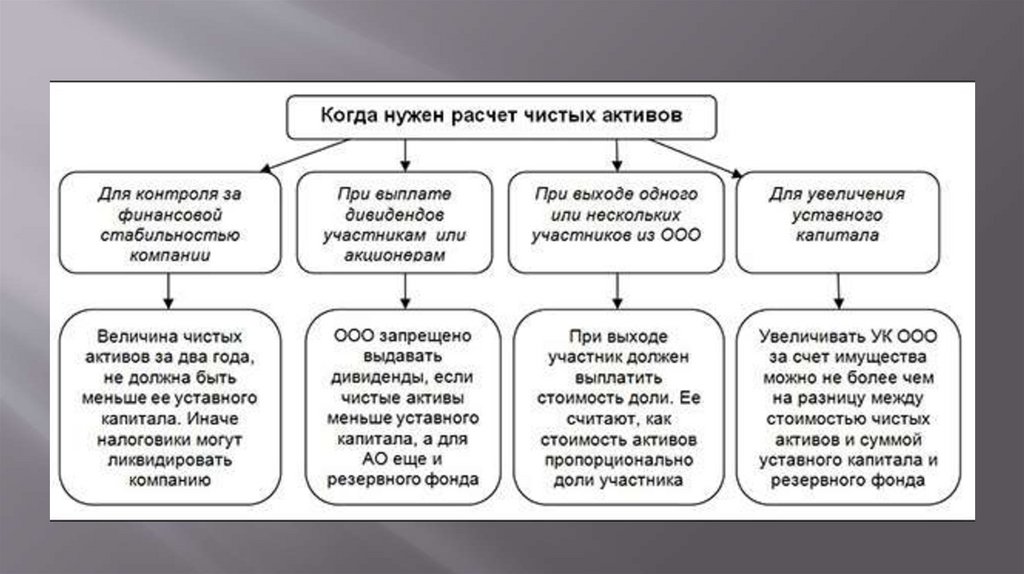

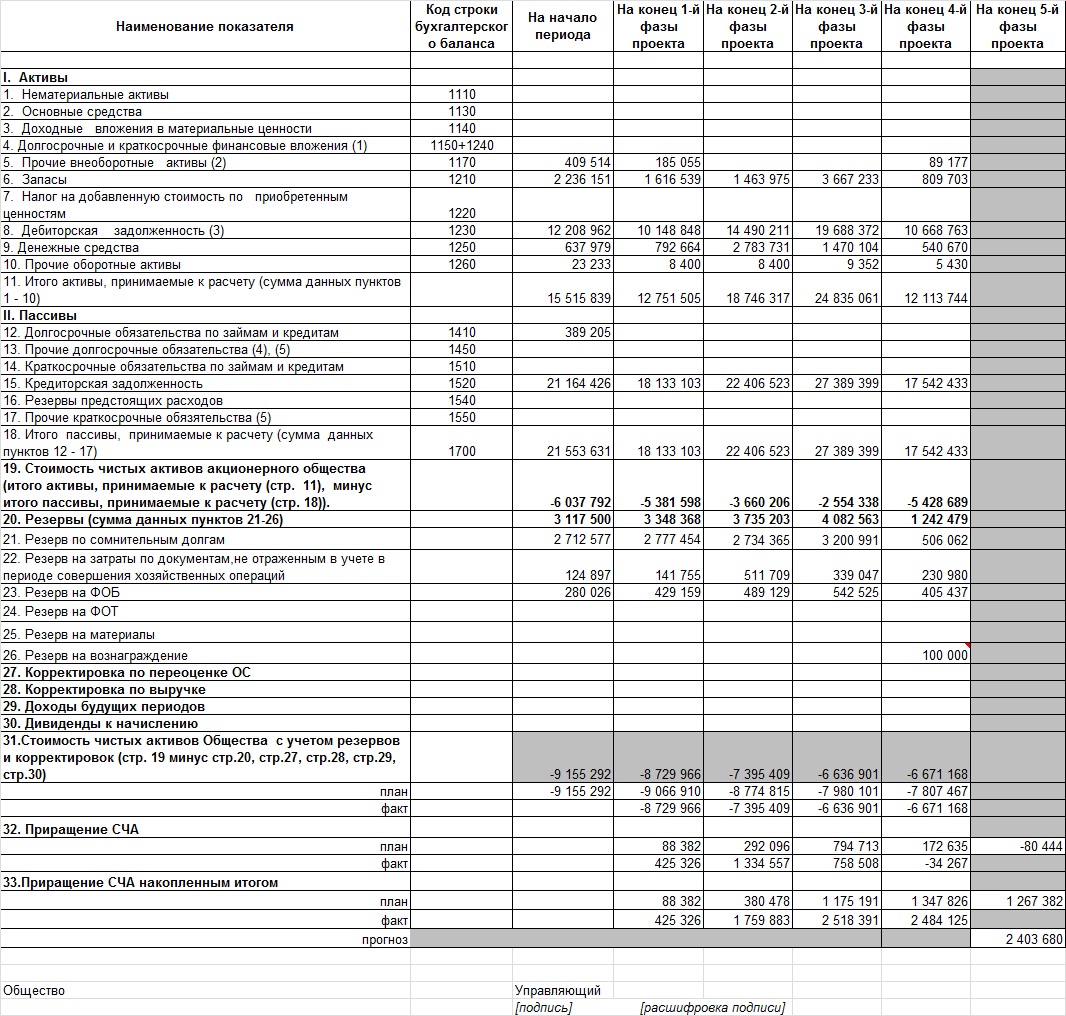

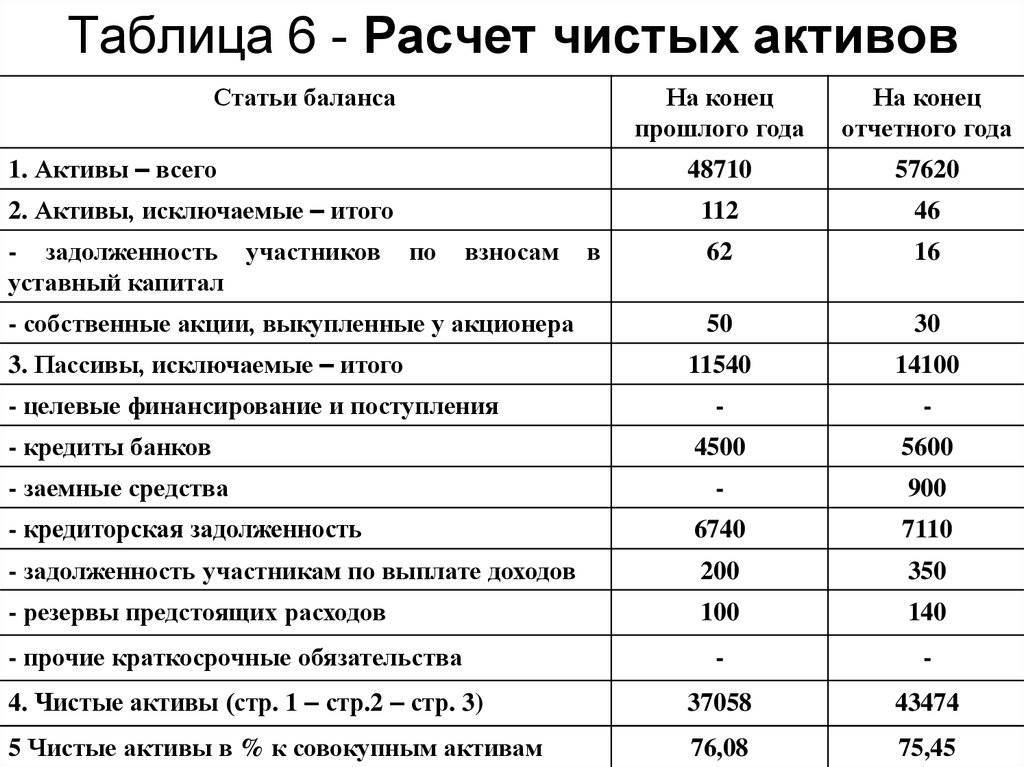

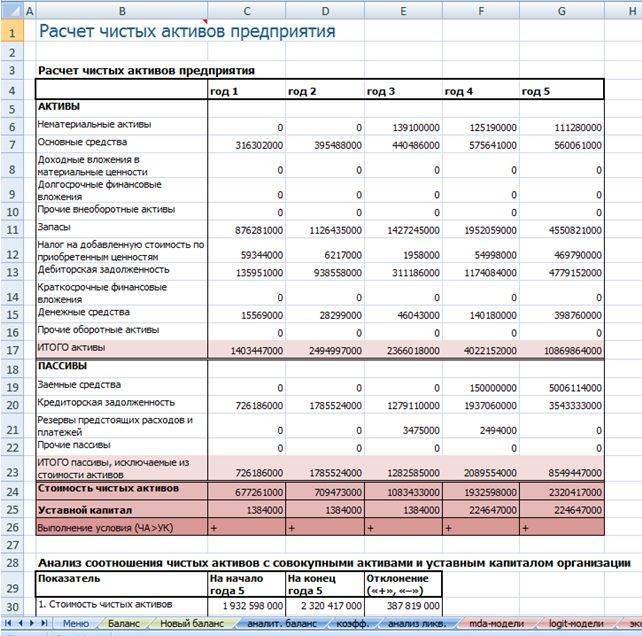

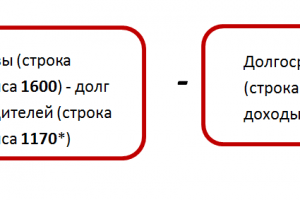

На что обратить внимание? Во-первых, нужно удостовериться, что значение чистых активов является положительным. Если показатель отрицательный, это свидетельствует о большой кредитной нагрузке

То есть у фирмы мало активов и много обязательств, которые не перекрываются этими активами.

В процессе анализа рекомендуется определить средний годовой размер собственного капитала. Для этого используется следующая формула:

Средний собственный капитал = (СК на начало года + СК на завершение года) / 2.

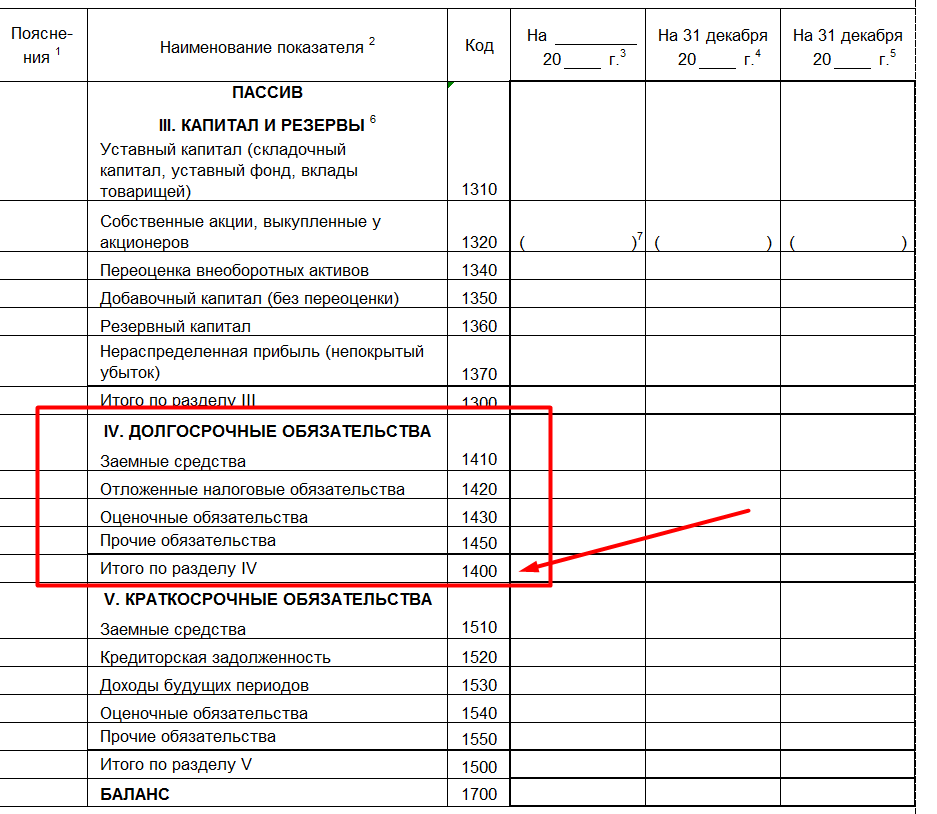

Все нужные сведения можно взять из баланса.

Хороший признак – превышение размера собственного капитала над размером уставного капитала. Он свидетельствует об инвестиционной привлекательности фирмы. Именно собственный капитал в достаточном размере – это свидетельство успеха бизнес-модели. Если размер чистых активов меньше размера уставного капитала, то ООО будет ликвидировано на основании пункта 4 статьи 90 ГК РФ.

Рентабельность собственного капитала

Рентабельность собственного капитала отображает эффективность бизнеса, степень отдачи от работы денег, находящихся в обороте. Если упростить, рентабельность дает представление о том, сколько прибыли приносит каждый рубль из капитала фирмы. Этот показатель отображает успешность удержания доходности капитала на нормальном уровне. Чем лучше этот показатель, тем более привлекательной будет фирма для инвесторов.

Коэффициент рентабельности собственного капитала можно определить по этой формуле:

ЧП / СК * 100.

В формуле используются эти значения:

- ЧП – чистая прибыль.

- СК – собственный капитал.

Для уточнения результата расчетов рекомендуется использовать среднее годовое значение собственного капитала.

Рентабельность можно также определить на основании отчетной документации. В частности, потребуются значения из строк баланса и отчета о финансовых итогах. Формула для расчетов будет такой:

Строка 2400 / строка 1300 * 100.

Какая рентабельность будет оптимальной? Обычно нормальной считается коэффициент в 10-12%. Однако актуален он для развитых стран. Если же в государстве высокая инфляция, то нормальным будет значение в 20%. Негативным признаком является отрицательный показатель.

Анализ доходности организаций

Финансовая и хозяйственная деятельность любого юридического лица, независимо от формы собственности, оценивается посредством анализа абсолютных и относительных показателей ее деятельности. Показатели первой группы экономической нагрузки не несут и имеют сугубо арифметический характер.

Относительные показатели характеризуют, насколько правильно организована финансовая и хозяйственная деятельность предприятия и показывают динамику ее развития. Одним из таких показателей является рентабельность активов, которая рассчитывается путем умножения коэффициента оборачиваемости активов на рентабельность проданной продукции.

Таким образом, чем выше показатель фондоотдачи, тем будет большей прибыль организации в отчетном периоде.

Проводим анализ полученных результатов

Чтобы подсчитать какую прибыль получит организация с каждой денежной единицы, вложенной в ее активы, следует чистую прибыть от реализации продукции разделить на среднюю стоимость имеющихся активов (имущества):

Ра = ЧП / САср, где

Ра – рентабельность активов, ЧП – чистая прибыль, САср – средняя стоимость активов.

Точно также рассчитывается и рентабельность оборотных активов.

Для того чтобы сделать полный анализ деятельности предприятия должны быть учтены все группы факторов: фондоотдача, рентабельность продаж, интенсивность эксплуатации ОС, эффективность управления финансами. Постоянный мониторинг деятельности предприятия позволит выработать правильную стратегию развития, направленную на обеспечение финансовой стабильности. Полнота анализа предпринимательской деятельности также зависит от правильности данных, которые предоставляются в отчетной документации.

Напишите свой вопрос в форму ниже

Показатель оборачиваемости активов. Норматив

Определенного нормативного значения у коэффициента нет. Анализировать его стоит, как и все показатели оборачиваемости: в динамике. Поэтому если наблюдается понижающийся тренд — неэффективном использовании активов, и аналогично наоборот при повышающимся росте — увеличение качества управления активами.

В реальности при оценке предприятий, в высокотехнологических и капиталоемких отраслях данный коэффициент имеет небольшие значения. Это обусловлено это тем, что в таких отраслях компании имеют большие активы. И на оборот в предприятиях торговли коэффициент будет иметь большие значения, так как интенсивность оборачиваемости денежных средств у таких выше.

Какие финансовые коэффициенты нужно рассчитать, чтобы оценить эффективность управления задолженностью

Оборачиваемость в днях

Это период, в течение которого контрагенты в среднем гасят долги. Для расчета оборачиваемости дебиторской задолженности (ОДЗ) используйте формулу:

ОДЗ = Т / (В / СДЗ)

Т — это период времени в днях, за который определяется оборачиваемость, например месяц, квартал или год.

В — выручка за этот период.

СДЗ — средняя дебиторская задолженность за период.

Например, выручка компании за квартал — 50 млн рублей. Средняя дебиторская задолженность за этот же период — 10 млн рублей. Тогда оборачиваемость дебиторской задолженности за квартал будет равна:

ОДЗ = 90 дней / (50 млн рублей / 10 млн рублей) = 18 дней

Это значит, что деньги в среднем поступают в компанию через 18 дней после отгрузки товара.

Не существует норматива оборачиваемости дебиторской задолженности. В идеале ее нужно свести к нулю, т. е. работать полностью по предоплате и не авансировать поставщиков. Тогда деньги сразу можно использовать для закупки следующей партии сырья или товара. Средства будут оборачиваться быстрее, и компания сможет получить больше выручки за период без дополнительных финансовых вложений.

Но на практике работать без дебиторки очень сложно, особенно малому бизнесу. Конкуренция в период экономического спада обостряется — если вы потребуете от покупателя полную предоплату, найдется конкурент, готовый дать отсрочку. Вам придется соглашаться на перенос платежа, чтобы не потерять клиента.

Поэтому стремитесь хотя бы к тому, чтобы показатель оборачиваемости снижался от месяца к месяцу или как минимум не увеличивался.

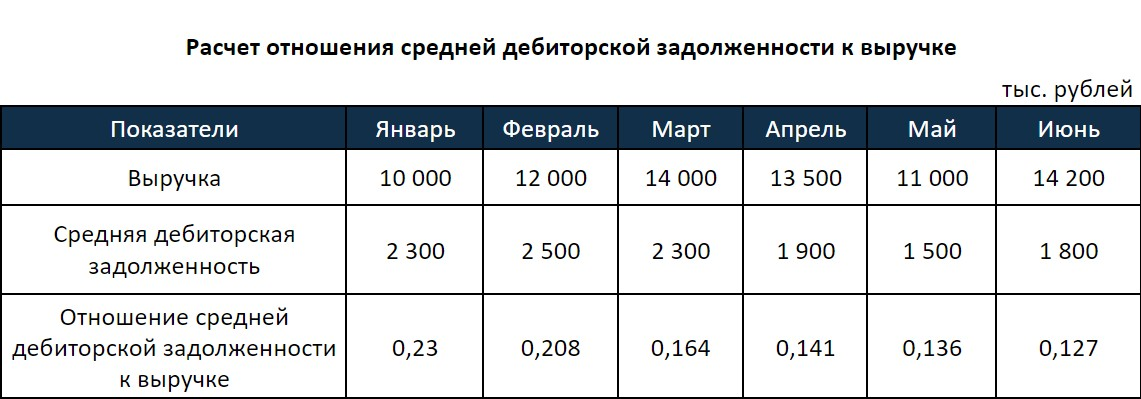

Отношение дебиторской задолженности к выручке и активам баланса

Эти показатели, как и оборачиваемость, тоже нужно определять ежемесячно. Они должны уменьшаться от месяца к месяцу.

Выручка и задолженность по месяцам изменяются в обе стороны: то растут, то падают. Но отношение дебиторки к выручке стабильно снижается, что говорит об эффективном управлении долгами в компании

Соотношение дебиторской и кредиторской задолженностей

Снижая дебиторскую задолженность, не забывайте контролировать кредиторскую, т. е. вашу задолженность перед поставщиками.

В идеале дебиторская задолженность должна быть немного больше кредиторской — в 1,1–1,2 раза. Например, если средняя кредиторская задолженность — 10 млн рублей, то дебиторская за этот же период должна быть равна 11–12 млн рублей.

Также оба вида долгов должны быть сопоставимы по срокам. Составьте реестр старения кредиторки по той же форме, что и рассмотренный выше реестр по дебиторке. В идеале распределение кредиторской задолженности по срокам возврата должно быть примерно таким же, как у дебиторской, — по срокам поступления. Это нужно для того, чтобы вы могли в любой момент погасить долги перед поставщиками за счет дебиторки.

Но если у компании значительные ликвидные (т. е. легко реализуемые) запасы товаров или продукции, то можно и отклониться от этого соотношения. В этом случае вы покроете часть кредиторки за счет средств от продажи запасов.

Анализируйте эти коэффициенты не только в целом по бизнесу, но и по направлениям: регионам, группам товаров, ответственным менеджерам и т. п.

Например, если вы рассчитаете оборачиваемость дебиторки по каждому менеджеру, то оцените, как специалисты работают с долгами. Тех, у кого оборачиваемость минимальна, можно поощрить, а с теми, кто не справляется с должниками, поговорить и выяснить, почему увеличился период отсрочки.

Если вы рассчитаете отношение дебиторской задолженности к выручке по регионам, то увидите, где клиенты готовы работать с минимальной отсрочкой, а где средства будут «замораживаться». Выгодно активнее работать на тех территориях, где отсрочка минимальна и вложенные деньги возвращаются быстрее.

Продолжительность оборота активов

Вернуться на методику анализ финансовой отчетности

При анализе финансовой отчетности, для оценки интенсивности использования всех активов предприятия, применяют показатель продолжительность оборота активов.

Определение. Продолжительность оборота активов — частное от деления продолжительности одного периода (DAP) на число оборотов активов (коэффициент TAT) за этот период.

Значок в формулах (акроним): DTTA

Синонимы: Duration Turnover Total Assets

Формула расчета продолжительности оборота активов:

, где

DTTA — продолжительность оборота активов, дней;DAP — длительность одного периода, дней;TA — сумма активов (Total Assets), рублей;NS — выручка (нетто) от всех видов продаж (Net Sales), рублей.

Предназначение. Продолжительность оборота активов — показатель, характеризующий эффективность использования всех активов компании.

Рекомендуемые значения. Зависит от отрасли.

Пример. Длительность одного периода 365 дней.Сумма активов (итог баланса) предприятия на начало года был равен 1,265 млрд. рублей, на конец 1,369 млрд. рублей. Выручка (нетто) от всех видов продаж соответственно 395,12 и 428,47 млн. рублей. Определите изменение коэффициента продолжительность оборота активов за год.

Значение коэффициента продолжительность оборота активов в начале года:DTTAнач = 365 * (395,12 / 1265) = 114,01 дней.

Значение коэффициента продолжительность оборота активов в конце года:DTTAкон = 365 * (428,47 / 1369) = 114,24 дней.

Изменение значения:DTTA = DTTAкон — DTTAнач = 0,23 дней или увеличился на 0,2%.

Продолжительность оборота активов увеличилась на 0,2%.

Итоги

Период оборачиваемости оборотных активов на предприятии показывает количество времени, в течение которого 1 рубль вложений в оборотные средства возвращается организации в виде денежных потоков от выручки и иных доходов. Чем ниже соответствующий показатель относительно отраслевых нормативных значений и иных, что могут быть ориентиром (например, показателей другого предприятия, ведущего деятельности в аналогичных условиях), тем более эффективным оценивается управление бизнесом.

Узнать больше о применении различных показателей по оборотным активам в рамках анализа хозяйственной деятельности предприятия вы можете в статьях:

- «Оборотные активы предприятия и их показатели (анализ)»;

- «Собственные оборотные средства и их оборачиваемость».

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.