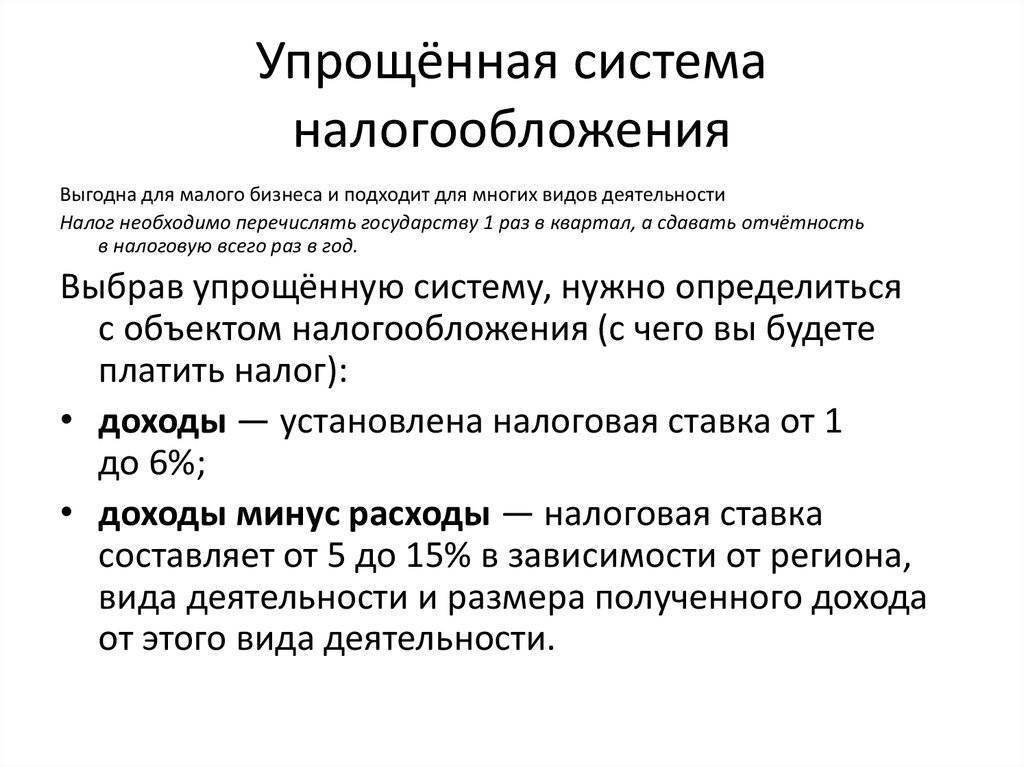

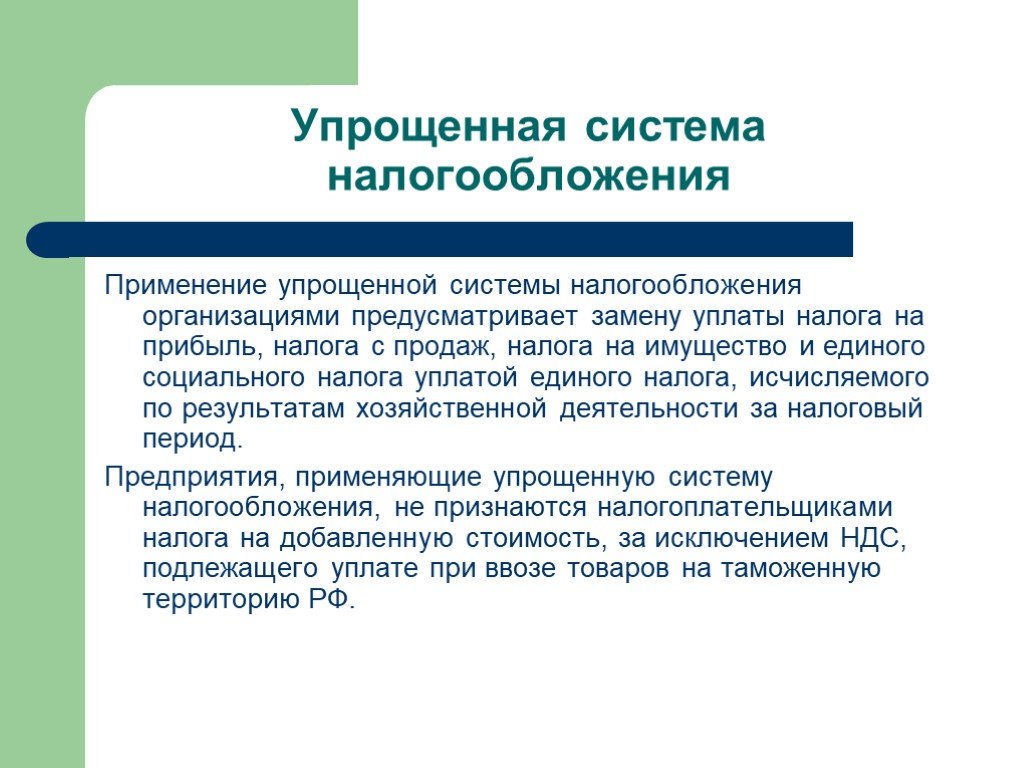

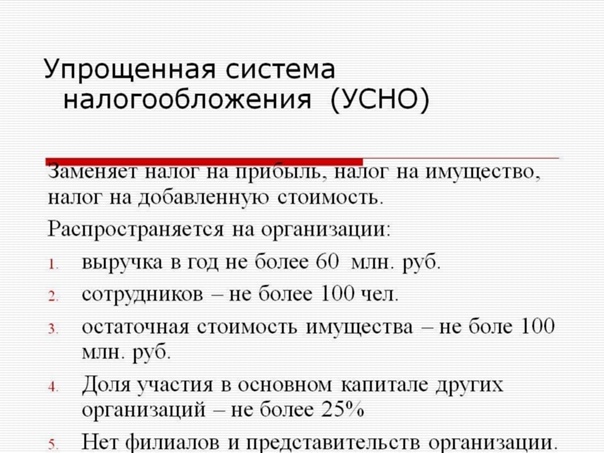

Содержание разделов декларации по УСН: что нужно заполнять «упрощенцам»

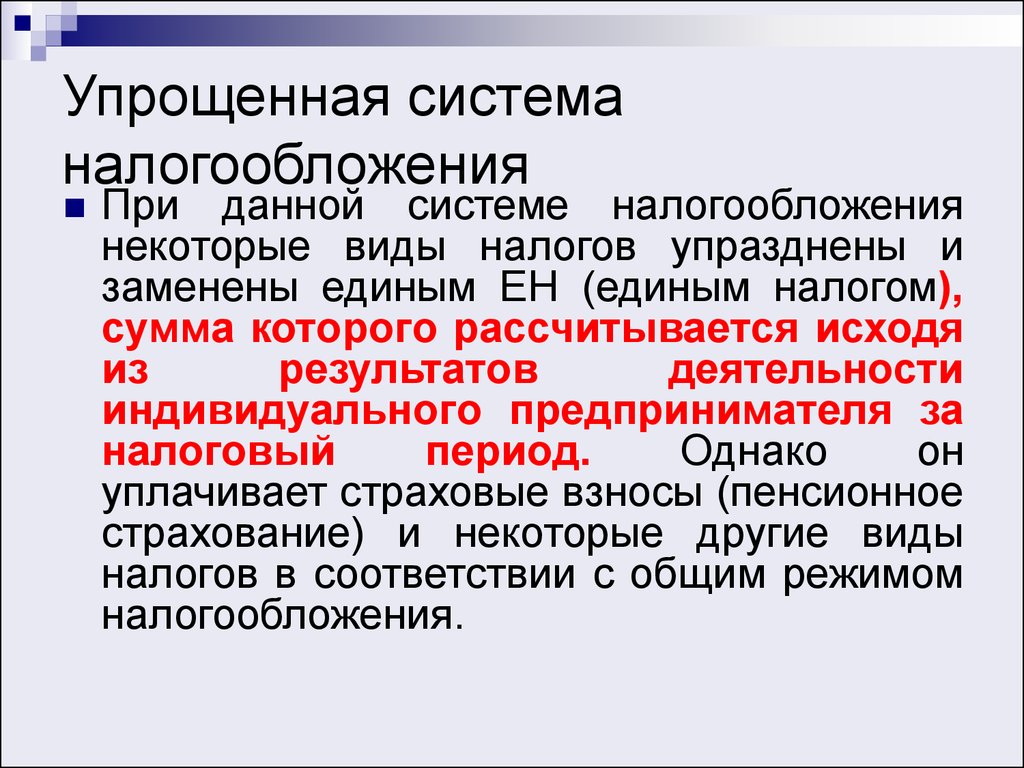

Актуальная форма декларации, применяемая в 2091 г., состоит из титула и 3 разделов. Говоря об их содержании, следует отметить, что оно включает следующие обязательные составляющие:

- Разд. 1.1 – сумму налога (аванса) к уплате для УСН (6%)

- Разд. 1.2 – аналогично, сумму налога (аванса) только уже по УСН (15%)

- Разд. 2.1.1 – калькуляцию налога по УСН (6%)

- Разд. 2.1.2 – калькуляцию торгового сбора, за счет которого снижается сумма налога (аванса) к уплате на УСН (6%).

- Разд. 2.2 – калькуляцию налога по УСН, минимальной налоговой суммы («Доходы минус траты»).

- Разд. 3 – отчет об использовании имущества (услуг, работ, средств), полученных в рамках благотворительного, целевого финансирования.

Каждый декларант записывает перечисленные сведения по разделам с учетом избранного им объекта налогообложения.

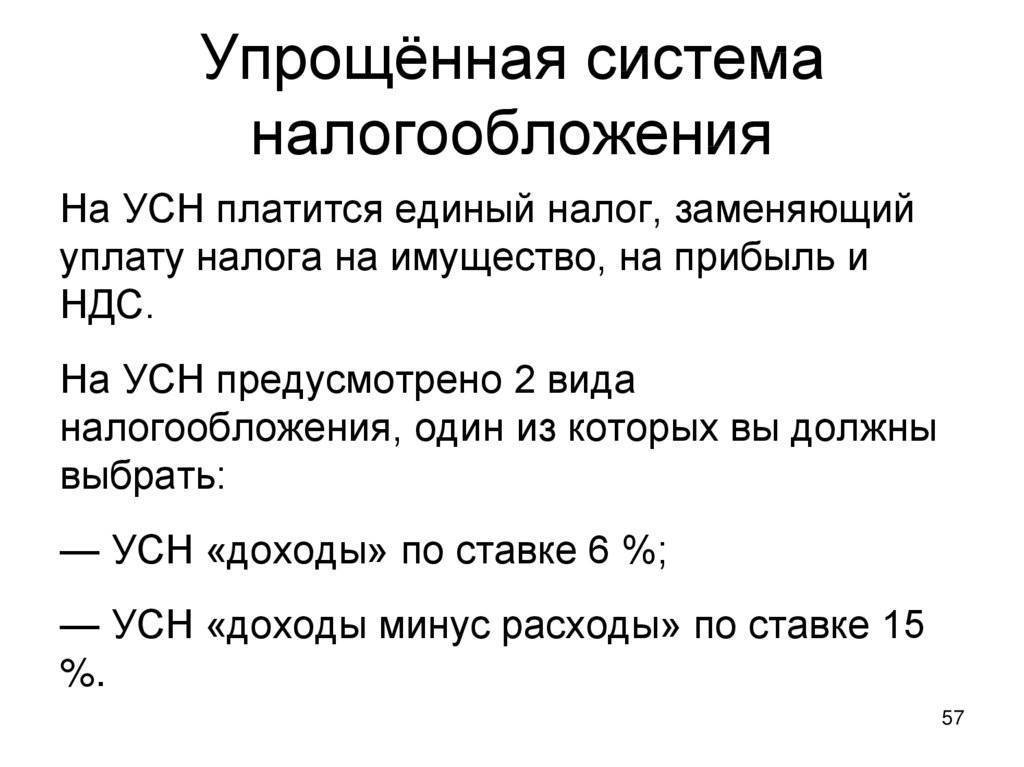

Как заполнить декларацию по УСН

Предприниматели на УСН доходы заполняют титульный лист, разделы 1.1 и 2.1.1. Разделы, которые не заполняются, подавать не нужно. Декларацию следует заполнять с конца — сначала раздел 2.1.1, потом 1.1.

Декларация заполняется вручную или на компьютере заглавными печатными буквами. Вручную — чернилами чёрного или синего цвета. Если какие-то данные отсутствуют, то ставится прочерк.

Все суммы указываются в полных рублях. Суммы менее 50 копеек отбрасываются, а 50 копеек и более округляются до полного рубля.

Внимание! Это пример заполнения декларации для ИП на УСН доходы за 2023 год (без наёмных работников и торгового сбора).

Титульный лист

- Вверху титульного листа укажите ИНН. В строке КПП поставьте прочерк.

- В строке номер корректировки укажите 0, налоговый период — 34, отчётный год — 2023.

- Укажите фамилию, имя и отчество (если есть).

- Укажите номер контактного телефона, количество страниц — 4, в строке с приложениями поставьте прочерк.

- В реквизитах укажите 1, поставьте подпись и дату. (Если у вас есть печать, ставить её не нужно.)

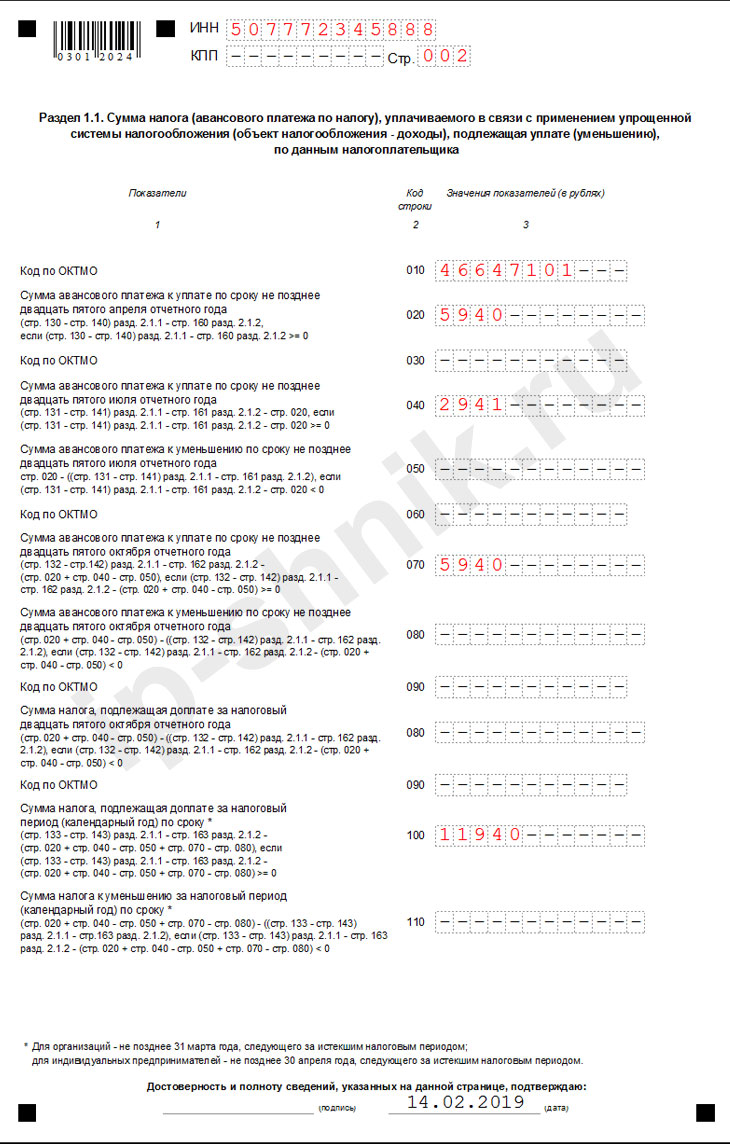

Раздел 1.1

- Вверху укажите ИНН. В строке КПП поставьте прочерк. Укажите номер страницы 002.

- Укажите код ОКТМО по месту жительства. (Код ОКТМО в строках 030, 060, 090 указывается только при смене места жительства ИП.)

- В строке 020 укажите сумму авансового платежа к уплате за 1 квартал. Сумма рассчитывается по формуле: стр. 130 − стр. 140.

- В строке 040 укажите сумму авансового платежа к уплате за полугодие. Сумма рассчитывается по формуле: стр. 131 − стр. 141 − стр. 020. Если полученная сумма меньше 0, укажите её в строке 050.

- В строке 070 укажите сумму авансового платежа к уплате за 9 месяцев. Сумма рассчитывается по формуле: стр. 132 − стр. 142 − стр. 020. − стр. 040 + стр. 050. Если полученная сумма меньше 0, укажите её в строке 080.

- В строке 100 укажите сумму налога к уплате за год. Сумма рассчитывается по формуле: стр. 133 − стр. 143 − стр. 020. − стр. 040 + стр. 050. − стр. 070 + стр. 080. Если полученная сумма меньше 0, укажите её в строке 110.

- Внизу поставьте подпись и дату.

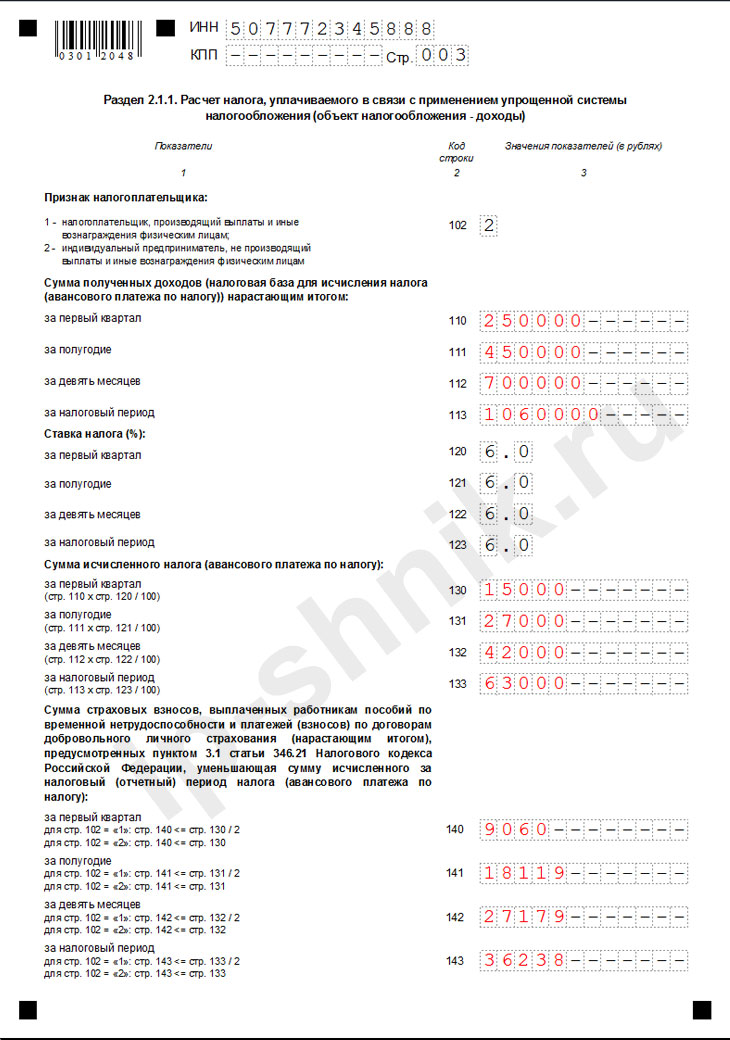

Раздел 2.1.1

- Вверху укажите ИНН. В строке КПП поставьте прочерк. Укажите номер страницы 003.

- В строке 101 укажите 1.

- В строке 102 укажите 2.

- В строках 110–113 укажите сумму доходов за 2023 год из КУДиР. Суммы указываются нарастающим итогом с начала года до конца соответствующего периода.

- В строках 120–123 укажите ставку налога, например, 6.

- Если вы используете льготную ставку налога, установленную субъектом РФ, то в первой части строки 124 укажите код 3462010 — для ставки от 1 до 6 %, код 3462030 — для Крыма и Севастополя, код 3462040 — для налоговых каникул. Во второй части укажите номер, пункт и подпункт статьи закона субъекта РФ (по 4 знакоместа). Например, подпункт 15.1 пункта 3 статьи 2 указывается как «0002000315.1».

- В строках 130–133 укажите сумму налога, рассчитанную по формуле: стр. 110 (111, 112, 113) × 6 ÷ 100.

- Вверху следующего листа укажите ИНН. В строке КПП поставьте прочерк. Укажите номер страницы 004.

- В строках 140–143 укажите сумму страховых взносов ИП, начисленных за 2023 год. Рассчитать сумму взносов можно с помощью калькулятора страховых взносов на нашем сайте. Суммы взносов в строках 140–143 не должны превышать суммы налога в строках 130–133 за соответстующий период.

Образец заполнения декларации по шагам

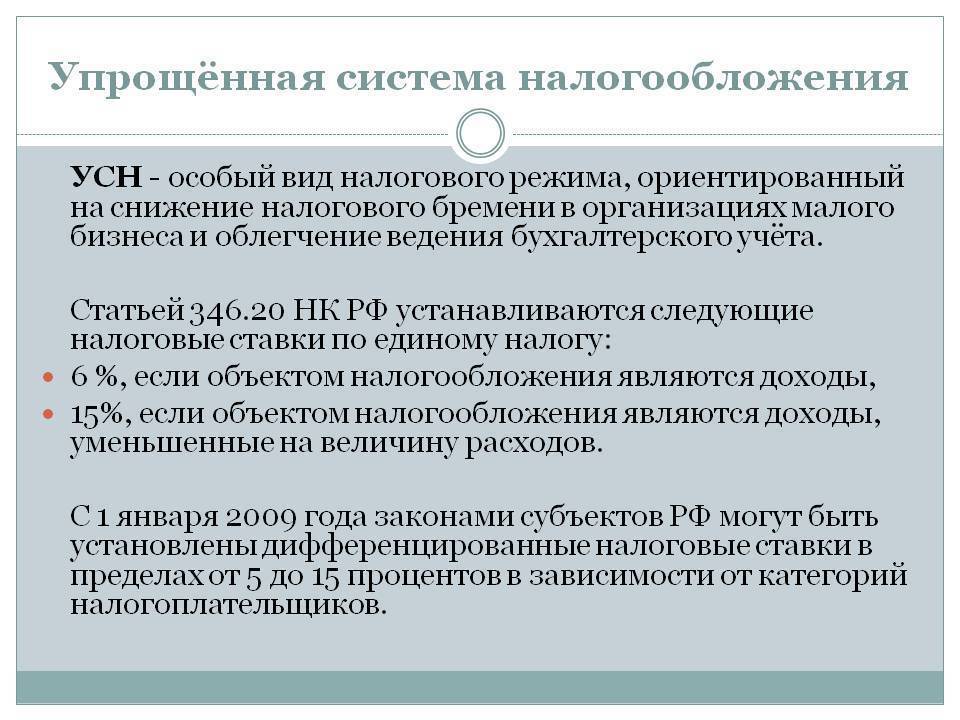

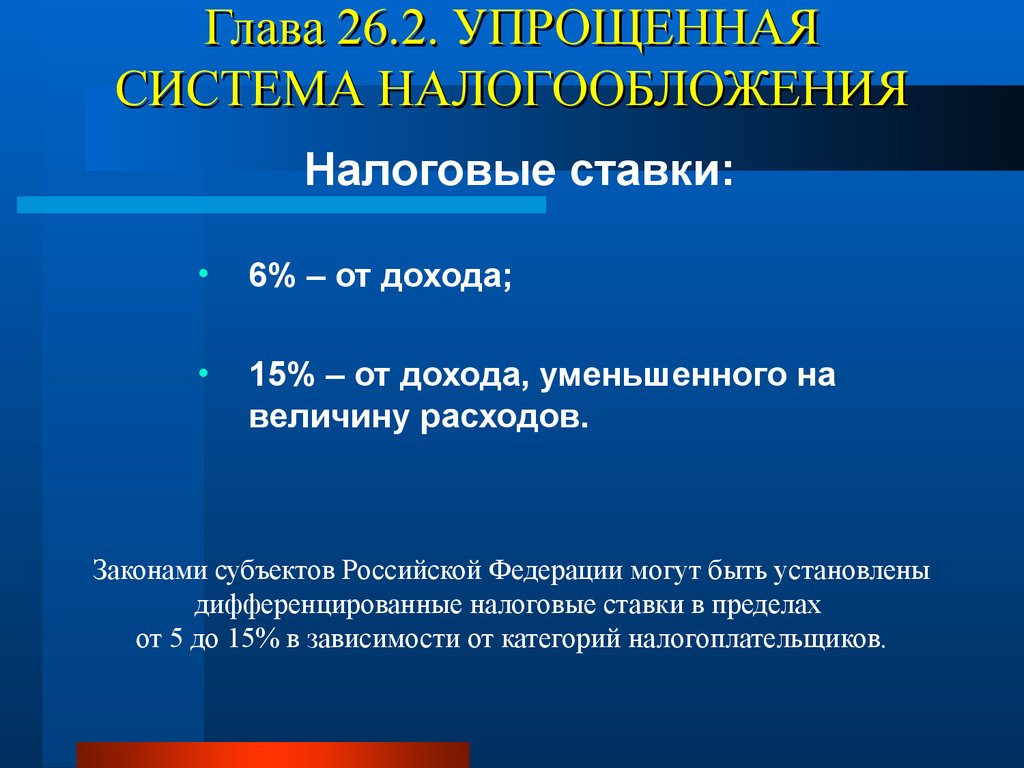

Отчет по УСН оформляется в соответствии с гл. 26.2 НК и приказом ФНС от 26.02.2016 № ММВ-7-3/99@. Если по упрощенной системе работает предприниматель, объектом налогообложения являются доходы и нет наемных работников, то заполнению подлежат только титульный лист декларации и разделы 1.1 и 2.1.1.

Общими требованиями к заполнению являются:

- указание сумм в полных рублях (без копеек). Для этого установлено следующее правило: 50 и более копеек округляются до рубля, менее 50 – отбрасываются;

- нумерация сквозная (страницы декларации нумеруются по порядку, начиная с титульного листа) в формате 001,002 и т.д.;

- чернила могут быть использованы черного, синего или фиолетового цветов;

- запрещены любые исправления;

- печать должна быть только односторонняя;

- запрещено скреплять листы степлером;

- заполнение печатными заглавными буквами;

- при отсутствии показателя в соответствующем поле проставляется прочерк (тире);

- вверху на каждой странице в соответствующем поле прописывается ИНН предпринимателя, КПП не заполняется (ставятся прочерки);

- в нижней части каждой страницы проставляется дата и подпись предоставившего декларацию.

Форма документа является унифицированной и утверждена Приказом № ММВ-7-3/99@. Порядок заполнения следующий:

- Страница — Титульный лист.

- номер корректировки при первоначальной подаче имеет значение «0», остальные знакоместа прочеркиваются знаком «тире»;

- налоговый период кодируется цифрой 34 для декларации, подаваемой по итогам года, 50 – при закрытии ИП, 95 – при смене налогового режима и 96 – при завершении деятельности на УСН;

- код ИФНС — найдете здесь;

- в поле «по месту нахождения» для ИП — код 120;

- ФИО налогоплательщика, вносятся в отдельные строки;

- ниже указывается код деятельности, присвоенный в соответствии с ОКВЭД;

- номер телефона для контакта в формате «+7(– – –)»;

- указывается количество страниц декларации (для ИП без работников, который не обязан платить торговый сбор и не получает средства целевого финансирования, заполняется только 003.);

- далее лист делится на два столбца, в одном из которых указывается код 1, если декларация подается ИП лично и 2, если через представителя. При указании кода 2 потребуется внести данные представителя. Заверяются данные подписью и датой заполнения. Второй столбик остается пустым для внесения отметок инспектором ФНС, осуществляющим прием.

- Страница. Раздел 2.1.1 — расчет налога.

- если у ИП нет наемных работников, то строка 102 кодируется цифрой 2;

- строки 110-113 заполняют в соответствии с книгой учета доходов нарастающим итогом, полученных за налоговые периоды – 1 квартал, полугодие, 9 месяцев и год;

В нашем случае будет выглядеть так:

| Период | Квартальный доход | Сумма дохода по нарастающей |

|---|---|---|

| первый квартал | 250 000 | 250 000 |

| пол года | 200 000 | 200 000 + 250 000 = 450 000 |

| 9 месяцев | 300 000 | 300 000 + 450 000 = 700 000 |

| год | 360 000 | 360 000 + 700 000 = 1 060 000 |

- строки 120-123 содержат налоговую ставку, применяемую в каждом из периодов — 6%. Зависит от регионов, в некоторых она меньше — подробнее читайте здесь;

- строки 130-133, сумма налога исчисленная по указанным выше строкам (см. подсказки в скобках). Цифра округляется до рублей;

- строки 140-143 содержат информацию о суммах страховых взносов, которые заплатил ИП во внебюджетные фонды. Суммы указываются нарастающим итогом. На эти величины предприниматель вправе уменьшить свой налог.

За 2019 год предприниматель должен оплатить в ПФР и ОМС — 36 238 руб. В нашем случае оплата происходила поквартально: 36 238 / 4 = 9059,5. Складываем между собой. Округляем до целого числа по правилам арифметики и получаем:

- 9060 — I кв;

- 18119 — II кв;

- 27179 — III кв;

- 36238 — IV кв.

- Страница. Раздел 1.1 — Сумма налога с учетом страховых взносов.

- стр. 010, 030, 060,090 — указывается ОКТМО в соответствии с территорией, где зарегистрирован ИП. Если в отчетном периоде он не менялся, то ставится только в строку 010, остальные прочеркиваются;

- стр. 020 — рассчитывается по формуле: стр.130 — стр.140 из раздела 2.1.1

- стр. 040 — по формуле (стр.131 – стр.141)из раздела 2.1.1 – стр.020;

- стр. 070 — по формуле (стр.132 – стр.142)из раздела 2.1.1 – (стр.020 + стр.040);

- далее выводится сумма налога, которую ИП обязан доплатить в бюджет:

стр. 100 — по формуле (стр. 133 – стр. 143)из раздела 2.1.1 – (стр. 020 + стр.040 + стр.070),

если требуется уменьшить сумму налога, то заполняются строки 080 и 110, а строки 070 и 100 прочеркиваются.

ставится подпись и дата.

Кто сдает единую упрощенную декларацию в 2023 году

Право на представление в ИФНС единой упрощенной декларации имеют только те организации и ИП, что отвечают одновременно двум следующим требованиям:

Не имеют объектов налогообложения по тем налогам, по которым они являются плательщиками.

Ключевое значение имеет отсутствие объектов налогообложения не только по тому налогу или налогам, в отношении которых сдается ЕУД, а в целом по всем налогам, по которым организация или ИП является плательщиком.

Не проводили операции, результатом которых было движение денежных средств по банковским счетам.

Причем здесь имеются в виду не только прямые операции, направленные на получение дохода, но и косвенные, сопряженные с расходами. Например, списание средств в счет оплаты аренды помещения или оборудования, выплата зарплаты сотрудникам, поступление займа или погашение задолженности по коммунальным платежам.

Иными словами, по счету организации или ИП не должно проходить никаких операций. Рассмотрим на примере, когда налогоплательщик может сдать ЕУД, а когда нет.

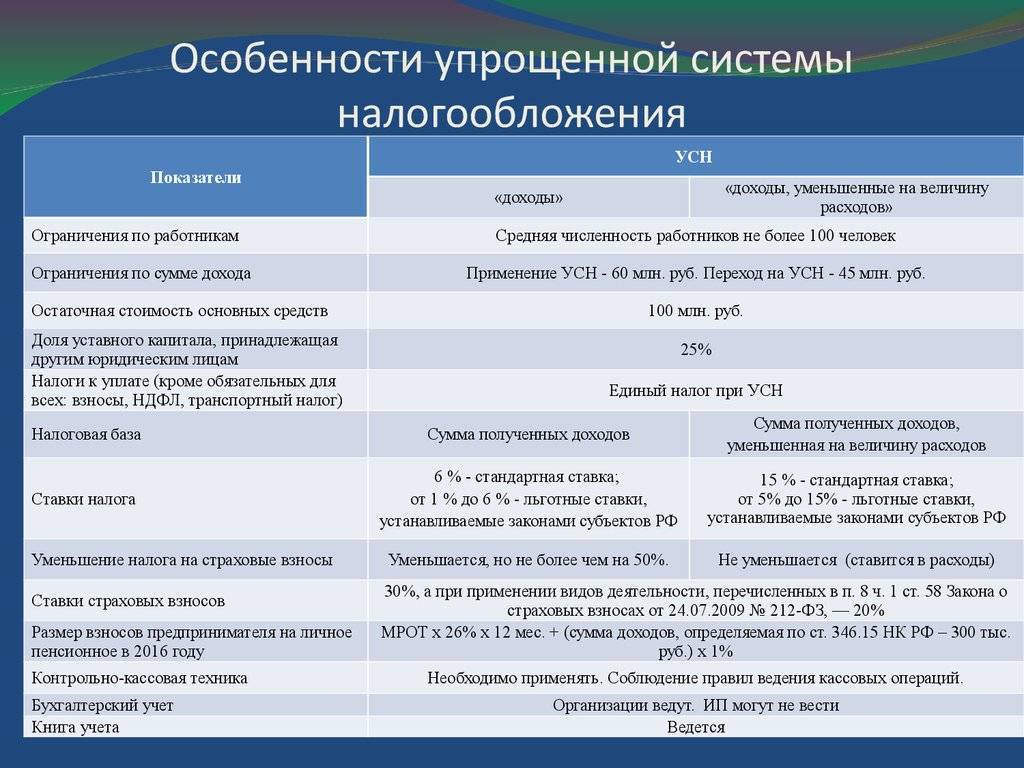

Общие требования к заполнению декларации по УСН

При заполнении декларации следует руководствоваться требованиями, обозначенными Приложением № 3 к Приказу ФНС РФ № ММВ-7-3/99@ от 26.02.2016. Как уже было отмечено выше, декларант заполняет все поля, по которым у него имеются сведения и которые предназначены именно для него. Раздел «Заполняется работником налогового органа» оформляется, соответственно, полномочным работником ИФНС.

Общие правила заполнения стандартны и, по сути, применяются при составлении любой отчетности подобного рода. Декларация по УСН имеет сквозную нумерацию, начиная с титула. Причем на нее не влияет наличие и число заполненных разделов. При написании используются черные, синие либо фиолетовые чернила. Если декларационная отчетность заполняется на компьютере, набор текста и показателей производится шрифтом Courier New высотой 16 — 18 пунктов.

Для каждого показателя предусмотрено одно отдельное поле, которое включает необходимое число знакомест. Только ставки и даты указывают в порядке очередности в трех полях. Текст пишется заглавными буквами. Все показатели проставляются слева направо. В пустующих знакоместах, при отсутствии показателей записывают нули. Стоимостные показатели нужно указывать в полных российских рублях. Все что меньше 50 коп. отбрасывают, а 50 коп. и больше округляют до единицы.

По части запретов следует обратить внимание на следующее. Нельзя делать правки, исправлять что-либо в декларации при помощи корректирующих и тому подобных средств

Запрещается двусторонняя печать. Не разрешается скреплять листы бумаги декларации, если это приводит к порче бумажного носителя.

Как заполнить ЕУД в 2023 году

Вот как выглядят основные правила:

Единая упрощенная налоговая декларация (нулевая) — образец заполнения

| Поле (строка) | Вносимое значение |

| ИНН |

Организации в первых двух ячейках указывают нули, а потом свой номер ИНН. Например, ООО «Юг» имеет ИНН 5029012030. Строку ИНН она заполнит так: 005029012030. ИП вносят ИНН без изменения |

| КПП | Поле заполняют только организации |

| Вид документа |

Если сдаете первичную ЕУД, в первой ячейке поставьте «1», а во второй — прочерк. Например: 1/ –. Если сдаете корректировку, в первом поле всегда указывайте значение «3», во втором — номер корректировки. Например, если сдаете первую по счету уточненную ЕУД, поле заполните так: 3/1». А если подаете вторую корректировку — 3/2 |

| Отчетный период | При заполнении ЕУД за 2023 год укажите значение «2023» |

| Представляется в … |

Внесите полное название налогового органа, в который направляете декларацию, затем отразите его 4-хзначный код. Например, если ЕУД сдается в ИФНС по г. Пушкино, поле нужно заполнить так: «Межрайонная инспекция Федеральной налоговой службы России N 3 по Московской области, код 5038» |

| Полное наименование организации, ФИО физлица | Укажите полностью название вашей организации либо ФИО физлица (если ЕУД сдает ИП) |

| Код ОКАТО | С 2014 года в этом поле вместо ОКАТО отражается код по ОКТМО. Он вносится в строку начиная с первой ячейки. Если ОКТМО состоит менее чем из 11 знаков, в оставшихся ячейках нужно проставьте нули (00) |

| Код ОКВЭД | Укажите код основного вида деятельности из ЕГРИП/ЕГРЮЛ. Его также можно узнать на сайте ФНС, скачав выписку из соответствующего реестра |

При заполнении ЕУД по УСН

| строка 010 |

|

При заполнении ЕУД по ЕСХН

| строка 010 |

|

При заполнении ЕУД по НДС

| строка 010 |

|

При заполнении ЕУД по налогу на прибыль

| строка 010 |

|

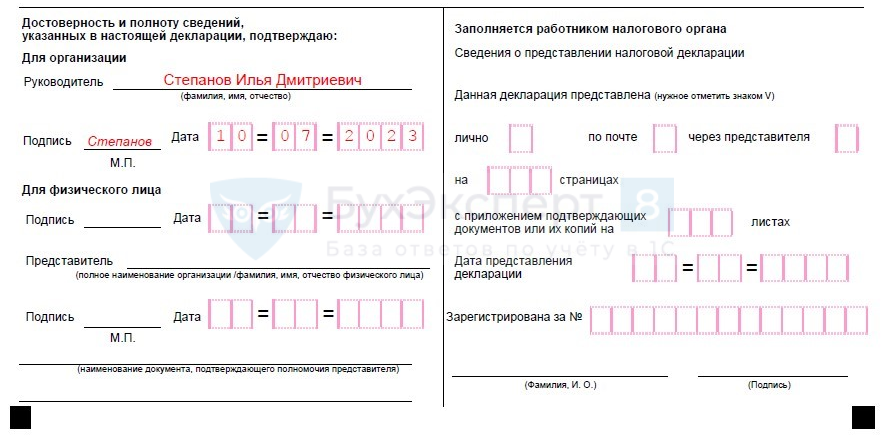

Порядок заполнения блока «Достоверность и полноту сведений …» зависит от того, кто сдает ЕУД:

Руководитель организации.

В строку «Для организации» внесите ФИО руководителя, ниже поставьте дату подписания документа, подпись руководителя и печать организации.

ИП.

Данные о ФИО предпринимателя повторно вносить не нужно. В самом низу ИП ставит подпись и дату подписания документа.

Представитель организации или ИП.

В строке «Представитель» необходимо указать название организации или физического лица – представителя налогоплательщика, затем поставить подпись, дату подписания документа и печать (при наличии).

В самой последней строке этого блока укажите название документа, подтверждающего полномочия представителя, и его реквизиты.

Как заполнить декларацию для УСН Доходы

Начнем с титульной страницы, правила здесь общие для обоих вариантов УСН. В верхней части титульной страницы указывают ИНН и КПП (этот код только для организаций). В дальнейшем эти коды проставляются на всех остальных страницах декларации.

Далее по порядку:

- номер корректировки – «0—» для первичной декларации, «1—» для первой уточненной и т.д.;

- налоговый период – «34» при сдаче за календарный год; «50», если отчетность сдается при ликвидации (реорганизации) компании или прекращении деятельности ИП; «95» при переходе на другой налоговый режим; «96» в случае прекращения деятельности в рамках УСН;

- отчетный год, например, «2021»;

- код налогового органа, в котором упрощенец стоит на учете;

- код по месту нахождения – «120» для ИП или «210» для российской организации;

- полное название ООО или имя индивидуального предпринимателя;

- номер телефона для связи с налогоплательщиком;

- количество страниц заполненной декларации;

- количество листов приложенных документов (при наличии).

Нижняя часть титульной страницы разделена на левый и правый блок, заполняется только левый.

Выберите признак налогоплательщика:

- «1», если декларацию сдает лично предприниматель или руководитель организации;

- «2» при подаче отчета через доверенное лицо.

Ф. И. О. в последующих полях указывает только руководитель ООО или представитель. Индивидуальный предприниматель свое имя здесь не дублирует.

При наличии доверенности ее реквизиты нужно указать в самом нижнем поле. Не забудьте расписаться и проставить дату сдачи декларации.

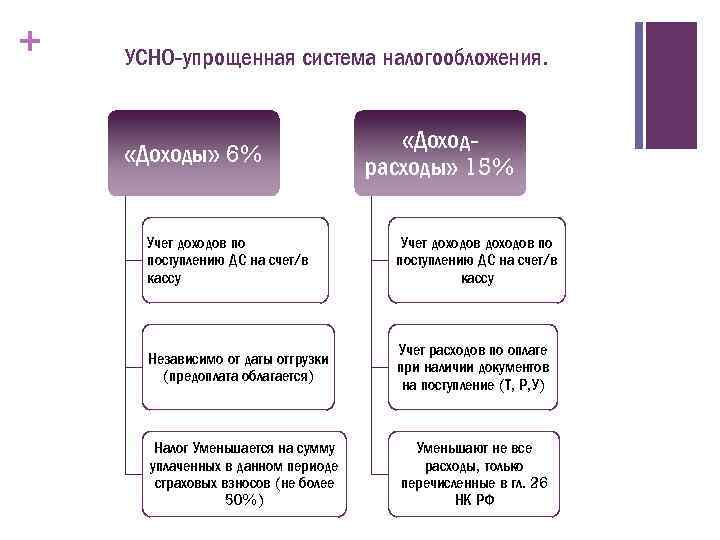

В разделе 1.1. отображают суммы налоговых платежей к уплате, однако данные для их расчета приводятся в разделах 2.1.1. и 2.1.2. Раздел 2.1.1. заполняют все плательщики УСН Доходы, а раздел 2.1.2. – только те, кто платит торговый сбор (пока взимается только в Москве).

В перечисленных разделах под строками, где отображаются значимые показатели, приводятся формулы расчетов, поэтому разобраться в них довольно просто.

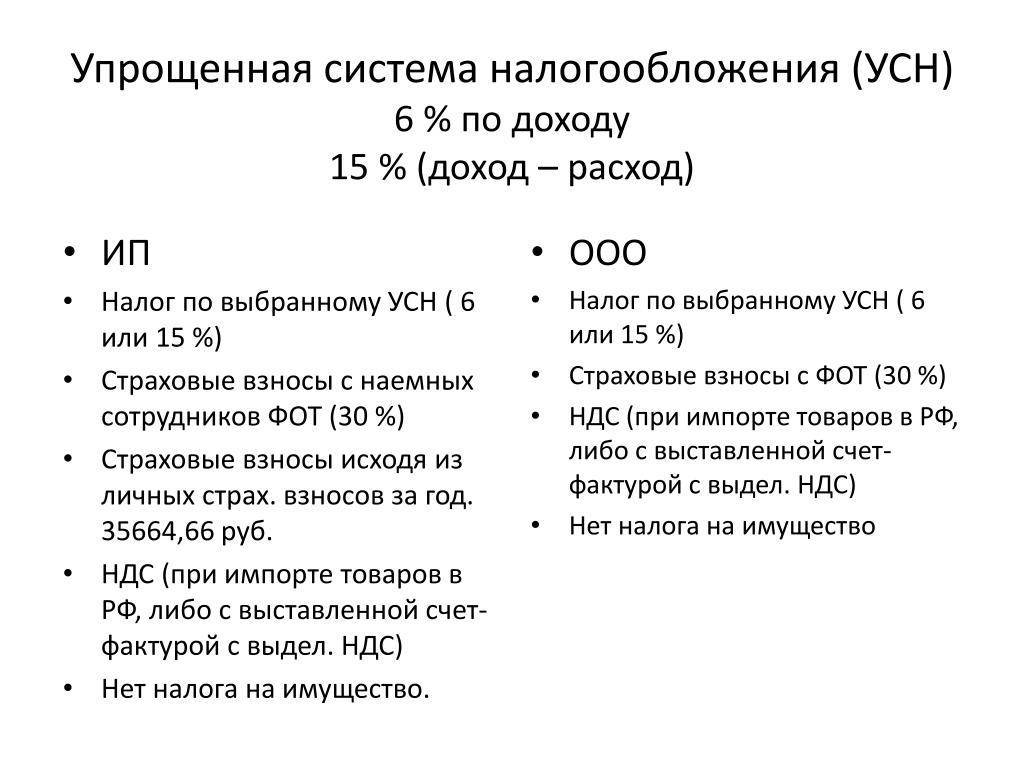

Напомним только, что исчисленный налоговый (авансовый) платеж на УСН Доходы уменьшается на перечисленные страховые взносы по правилам ст. 346.21 Налогового кодекса:

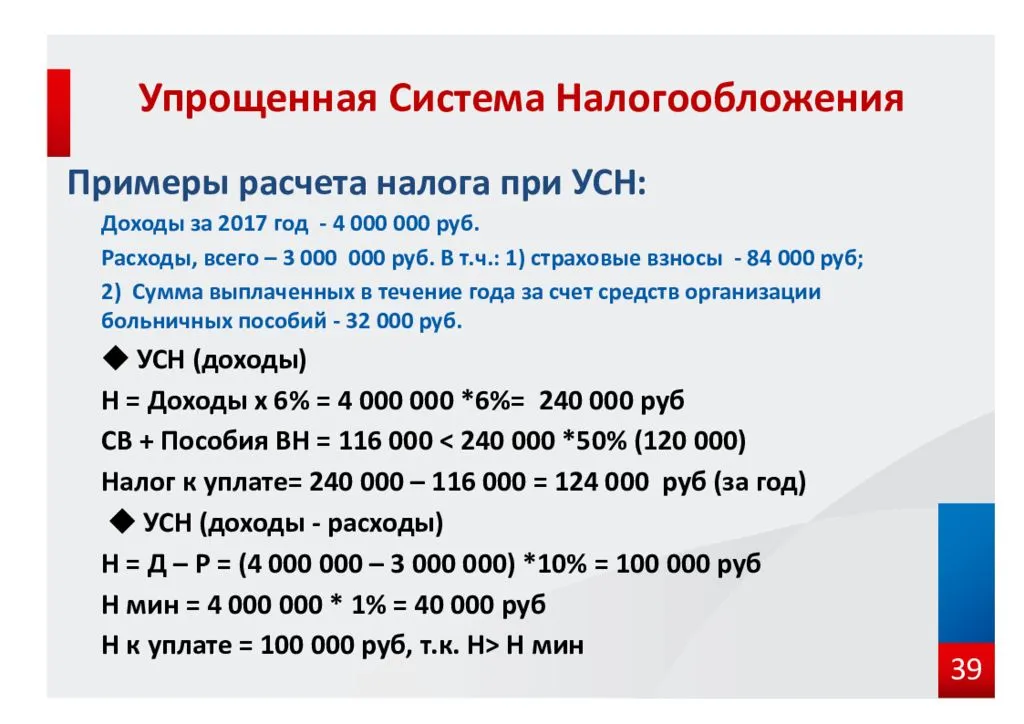

- при наличии работников платеж может быть уменьшен не более, чем до 50%;

- ИП без работников вправе учесть всю сумму взносов, поэтому при небольших доходах налог может быть равен нулю.

Торговый сбор вычитается из суммы налога, оставшейся после вычета взносов (если такая возможность еще есть).

Если у вас появились вопросы по заполнению декларации УСН, рекомендуем обращаться на бесплатную консультацию.

Обратите внимание, в новой форме декларации появились дополнительные строки:

- «101» – для указания уплаченного налога на ПСН, если предприниматель, совмещающий этот режим с УСН, утратил право на патент;

- «124» – для кода обоснования региональной ставки.

По поводу этого кода стоит сказать отдельно. Раньше в декларации указывался только размер региональной ставки, если она отличалась от стандартной, то есть 6%. Но теперь налогоплательщик должен вписать обоснование для применения этой ставки в виде специального кода.

Первая часть кода указана в приложении 5 к порядку заполнения, для объекта «Доходы» это:

- 3462010 – по России, кроме Крыма и Севастополя;

- 3462030 – для Крыма и Севастополя;

- 3462040 – для налоговых каникул.

Вторая часть кода формируется из номера статьи, пункта и подпункта регионального закона, которым установлена ставка. Например, если это статья 2, пункт 4, подпункт 1, то вторая часть кода будет такой: 000200040001. А весь код будет выглядеть так: 3462010/000200040001.

Нулевая отчетность по УСН — какие листы сдавать

Если в течение периода отчета хозяйствующий субъект не вел никакую предпринимательскую деятельность, ему все равно необходимо сдать отчет в ИФНС в установленные НК сроки. Однако в этой ситуации все ее числовые графы будут содержать нули.

Если субъект применяет УСН «доходы»

На титульном листе ему нужно внести информацию во все графы. Далее, нужно взять лист с разделом 1.1, и указать сведения в строке 010. Информацию по позициям 030, 060 и 090 нужно заполнять только тогда, когда в эти периоды происходила смена адреса ведения деятельности, и следовательно, изменялся код ОКТМО.

Во все остальные графы на листе заносятся прочерки. Далее нужно взять лист с разделом 2.1.1, и здесь указать информацию в графе 102. Кроме этого, применяемую ставку налога необходимо записать в графах 120-123. Все остальные графы на этом листе нужно прочеркнуть.

Если применяется УСН «доходы минус расходы»

В этом случае в полной мере также оформляется титульный лист. Дальше нужно взять лист с разделом 1.2, и на нем заполнить графу 010. Аналогично, графы 030, 060 и 090 нужно заполнять только тогда, если во время периода изменялся адрес деятельности и с ним ОКТМО.

Все остальные графы на листе прочеркиваются. Дальше нужно взять лист с разделом 2.2, и на нем указать в графах 260-263 применяемую ставку налога. Все остальные имеющиеся на листе графы прочеркиваются.

Нулевая декларация УСН

Если за отчетные период деятельность не велась, у налогоплательщика также остается обязанность подать декларацию

Для того, чтобы подать нулевую декларацию по УСН для режима «доходы» необходимо заполнить следующие листы (строки):

- Как указано в примере, заполнить Титульный лист.

- Раздел 1.1 — необходимо заполнить строки 010, 030, 060, а также графу 090.

- В разделе 2.1.1 заполняется стр. 102.

Для того, чтобы подать нулевую декларацию по УСН для режима «доходы минус расходы»:

- Заполняется в соответствии с указанными примером Титульный лист.

- Заполняются согласно указанной инструкции стр. 010, 030, 060, 090 раздела 1.2.

- Согласно описанию, необходимо заполнить строки 260-263 раздела 2.2.

Читайте далее:

Как правильно заполнить заявление о возврате излишне уплаченного налога по новой форме в 2024 году

Справка 182н для расчета больничного: когда выдается, для чего, как оформить

Заявление о переходе на УСН — как правильно заполнить в 2024 году для ИП и ООО, нужно ли решение ФНС

Заявление на закрытие ИП по форме р26001: как оформить в 2024 году и куда подавать, скачать актуальный бланк

Калькулятор расчета налогов с зарплаты в 2024 году: онлайн расчет

Срок сдачи декларации по УСН в 2024 году

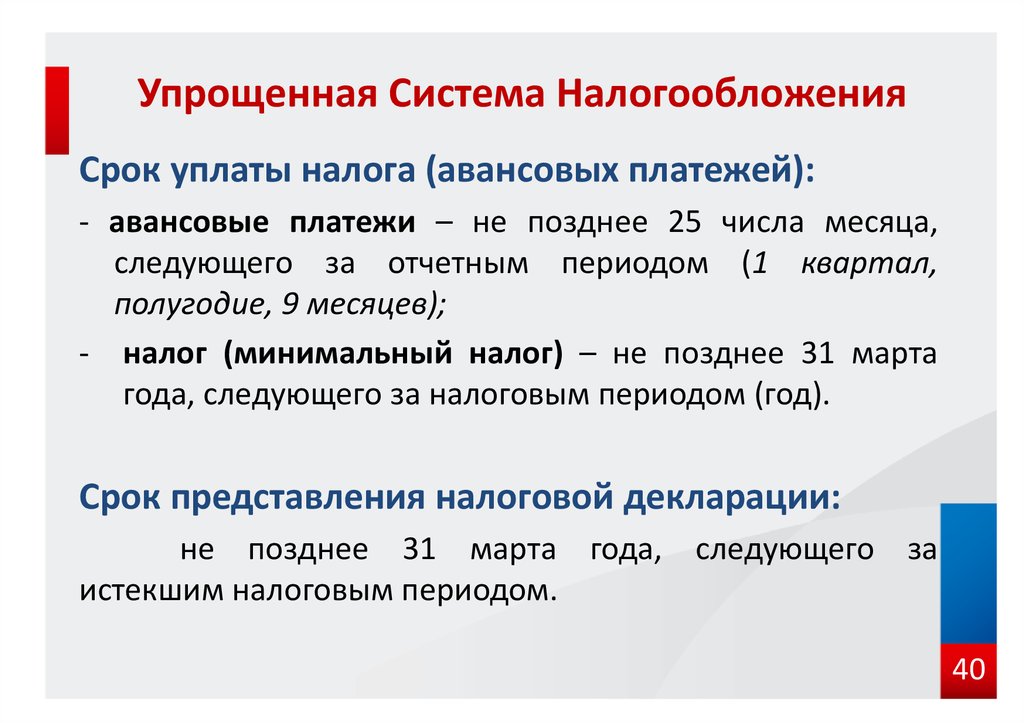

Согласно законодательству, декларация по УСН направляется в налоговую инспекцию по итогу за учетный период, которым установлен календарный год, ее нужно сдать:

- до 31 марта последующего года за отчетным для налогоплательщиков, которые являются юридическими лицами;

- до 30 апреля — для ИП.

- если регистрация ИП была осуществлена в период с 1 по 31 декабря, то отчитаться за это срок можно уже, по итогам последующего года (согласно п. 2 ст. 55 НК РФ). Т.е. например, зарегистрирован ИП был 15 декабря 2020 года, первую декларацию можно подать до 30 апреля 2021 года.

Таким образом в 2024 году предприниматели должны отчитаться до 30 апреля. А ООО должны предоставить отчетности до 1 апреля, так как 31 марта выпало в 2024 году на выходной день.

Ежеквартально хозяйствующий субъект, применяющий УСН, должен рассчитывать и перечислять только авансовые платежи, направлять в налоговую инспекцию квартальные отчеты не надо.

Внимание! При ликвидации бизнеса декларацию необходимо сдать до 25 числа последующего месяца, после закрытия.

Когда нарушаются сроки по предоставлению декларации или она не была представлена вообще, то к субъекту предпринимательства применяются меры административного воздействия. Их величина зависит от того, был ли оплачен налог.

Важно! Если уплата обязательного платежа произошла, а декларация по УСН не отправлена, то штраф составляет 1000 рублей. Когда и отчет не сдавался, и налог не перечислялся, то штраф определяется в пятипроцентном размере от суммы причитающегося к уплате налога за каждый месяц (или неполный месяц), но не больше 30% общей суммы налога.. Декларация по УСН 2018 подается в установленные законодательством сроки, которые такие же как и в предыдущие годы

Декларация по УСН 2018 подается в установленные законодательством сроки, которые такие же как и в предыдущие годы.

Налогоплательщики должны помнить, что если никакая деятельность не велась, данный отчет все равно необходимо сдать с нулевыми показателями. О том, как подается нулевая декларация по УСН смотрите в конце статьи.

Заполняем новую декларацию по УСН

Несмотря на то, что бланк декларации включает в себя 10 страниц, заполняют из них не все. Совмещать сразу два объекта налогообложения на УСН нельзя, поэтому подготовить надо только те разделы отчета, которые соответствуют вашему варианту.

Общие требования к заполнению не поменялись, вот основные из них:

- Стоимостные показатели указываются в рублях, при необходимости их надо округлять.

- Декларация может быть заполнена как от руки, так и на компьютере, но в любом случае используются заглавные печатные буквы.

- Цвет чернил может быть черным, фиолетовым или синим. Регламентируется также шрифт для компьютера – только Courier New высотой 16 – 18 пунктов.

- Во всех пустых ячейках при заполнении от руки надо проставлять прочерки, но для компьютера это необязательно.

- В готовой декларации надо проставить сквозную нумерацию страниц, исключив незаполненные листы.

- Печать допускается только на одной стороне листа. Сшивать страницы или скреплять их степлером нельзя.

- Декларация подписывается на титульном листе и в разделе, где указаны суммы налога к уплате (Раздел 1.1 для УСН Доходы и Раздел 1.2 для УСН Доходы минус расходы).

Титульный лист

Титульный лист заполняется, как и большинство других отчетных форм. Здесь надо указать:

- ИНН предпринимателя или организации;

- КПП организации (ИП в этих ячейках ставят прочерки);

- номер корректировки (если это первая декларация за отчетный период, проставьте «0»);

- код налогового периода: для календарного года это «34», при закрытии ООО/ИП в течение года – код «50», при утрате права на УСН – код «96»;

- код места нахождения налогоплательщика: ИП проставляют «120», организации – «210»;

- полное имя предпринимателя или фирменное наименование юридического лица;

- телефон для связи, указывается без скобок, пробелов, прочерков.

Переходим к основным разделам декларации в зависимости от объекта налогообложения

Раздел 1.1 для объекта «Доходы»

Здесь указывают суммы налоговых платежей: авансов по каждому отчетному периоду и налог по итогам года. Формируются эти цифры на основании данных раздела 2.1, поэтому проще начинать заполнение с него.

В строках 010, 030, 060, 090 указывают код общероссийского классификатора территорий муниципальных образований (ОКТМО). Если предприниматель или организация не меняли свое местонахождение в течение отчетного года, то код вписывают только один раз – в строку 010.

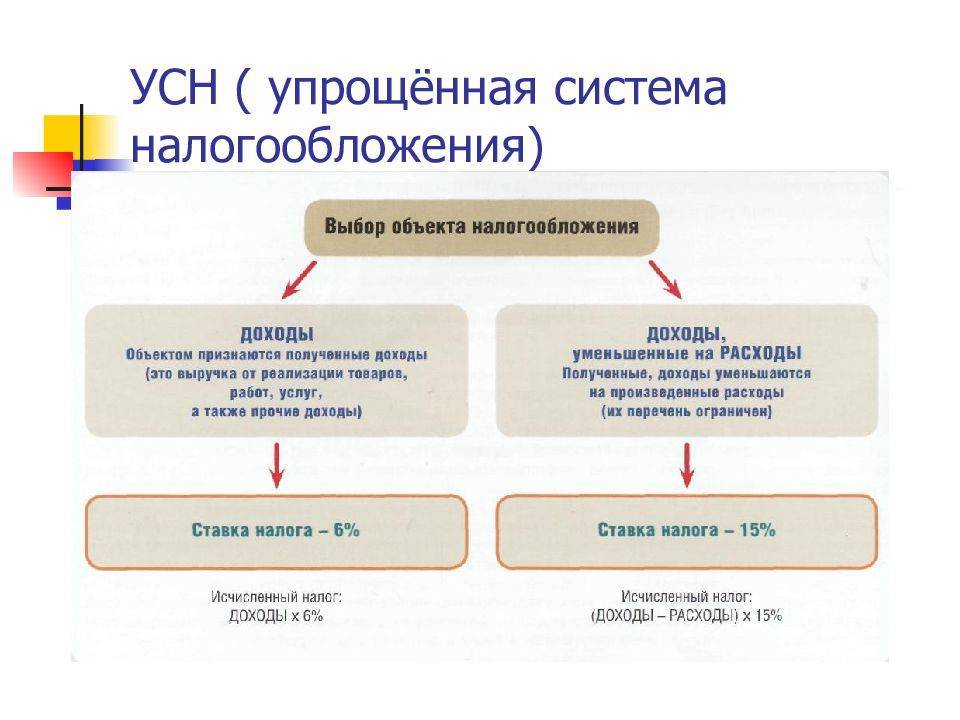

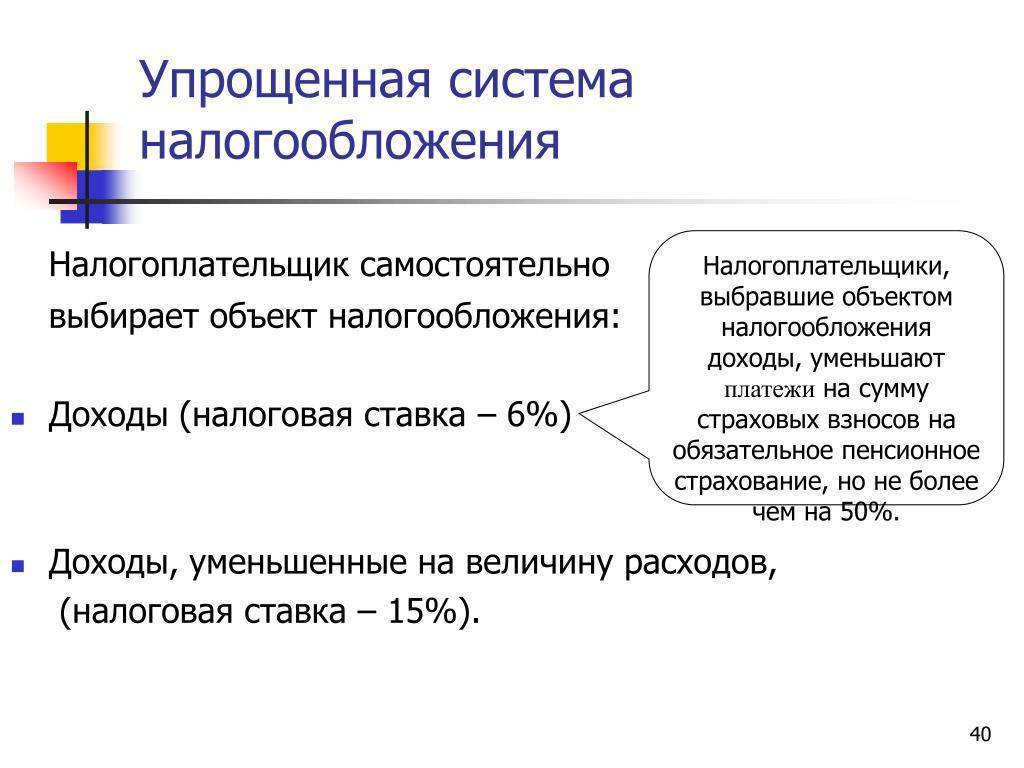

Раздел 2.1.1 для объекта «Доходы»

В первом поле 101 отражают признак применения налоговой ставки:

- «1» – для обычных лимитов УСН;

- «2» – для повышенных лимитов УСН.

В следующем поле 102 указывают признак налогоплательщика, который подразумевает наличие или отсутствие работников (при этом все организации автоматически признаются работодателями). От этого статуса зависит, до какого размера можно уменьшить исчисленный налог за счет уплаченных страховых взносов.

В строках 110-113 нарастающим итогом с начала года указывают полученные доходы по каждому отчетному периоду. А в следующих строках – применяемую налоговую ставку.

Строки 130-133 показывают суммы исчисленных налоговых платежей, а строки 140-143 – страховые взносы, которые уменьшают налог к уплате. Под каждой строкой приводятся формулы расчета.

Раздел 2.1.2 для объекта «Доходы»

Торговый сбор – это особый платеж, который платят за использование торгового объекта. В 2022 году он взимается только в Москве, но города федерального значения тоже вправе ввести его на своей территории.

Уплаченный торговый сбор вычитается из исчисленного налогового платежа на УСН – из той части, что осталась после уменьшения на перечисленные страховые взносы. Поэтому в этом разделе отражают суммы доходов от торговой деятельности, а также уплаченного торгового сбора. Если налогоплательщик не перечисляет этот платеж, то раздел 2.1.2 не заполняет.

Раздел 1.2 для объекта «Доходы минус расходы»

Этот раздел практически аналогичен разделу 1.1. Необходимо указать код ОКТМО и исчисленные налоговые платежи. При этом в строке 120, помимо налогов, рассчитанных обычным образом, отражают сумму минимального налога, который составляет 1% от полученных доходов на УСН.

Раздел 2.2 для объекта «Доходы минус расходы»

Поскольку налоговая база здесь формируется не так, как для объекта «Доходы», надо указать не только доходы, но и затраты.

Раздел 3

Последний раздел новой декларации заполняют только те, кто получал целевое финансирование. При этом по каждому поступлению показывают его код (из приложения 6), дату получения и стоимость.

Правила заполнения декларации УСН

- Все значения стоимостных показателей указываются в полных рублях. Значения показателей менее 50 копеек отбрасываются, а 50 копеек и более округляются до полного рубля.

- Страницы декларации имеют сквозную нумерацию, начиная с Титульного листа.

- Должны использоваться чернила черного, фиолетового или синего цвета.

- Не допускается исправление ошибок с помощью корректирующего или иного аналогичного средства.

- Не допускается двусторонняя печать на бумажном носителе и скрепление листов, приводящее к порче бумажного носителя.

- Заполнение текстовых полей осуществляется заглавными печатными символами.

- Заполнение осуществляется слева направо, начиная с первого (левого) знакоместа (вручную).

- При заполнении на компьютере значения числовых показателей выравниваются по правому (последнему) знакоместу.

- Если остаются пустые незаполненные поля, то при заполнении от руки в них ставится прочерк. При заполнении на компьютере прочерки можно не ставить.

- При представлении Декларации налогоплательщиком-организацией в поле «фамилия, имя, отчество полностью» — построчно полностью фамилия, имя, отчество руководителя организации. Проставляется личная подпись руководителя организации и дата подписания.

- При представлении Декларации налогоплательщиком-индивидуальным предпринимателем поле «фамилия, имя, отчество полностью» не заполняется. Проставляется только личная подпись и дата подписания.

- При представлении Декларации представителем налогоплательщика — физическим лицом в поле «фамилия, имя, отчество полностью» — построчно полностью фамилия, имя, отчество представителя налогоплательщика. Проставляется личная подпись представителя налогоплательщика, дата подписания.

СКАЧАТЬ файл EXCEL c формулами для расчета УСН 6% (доходы) и УСН 15% (доходы — расходы)

| Бланки и нулёвки УСН в Excel | |||

|---|---|---|---|

| Период | Закон | Скачать | |

| 2021, 2022, 2023 год Приказ ФНС России от 25.12.2020 N ЕД-7-3/958@ | Бланк полной декларации УСН (все листы) |

|

|

| Бланк декларации УСН (Доходы) (xls) |

|

||

| Бланк декларации УСН (Доходы-Расходы) (xls) |

|

||

| Нулевая декларации УСН (Доходы) |

|

||

| Нулевая декларации УСН (Доходы-Расходы) |

|

||

| 2016, 2017, 2018, 2019, 2020 годы ФНС РФ: Приказ № ММВ-7-3/99@ от 26.02.16 | Бланк полной декларации УСН (все листы) |

|

|

| Бланк декларации УСН (Доходы) |

|

||

| Бланк декларации УСН (Доходы с торговым сбором) |

|

||

| Бланк декларации УСН (Доходы-Расходы) |

|

||

| Нулевая декларации УСН (Доходы) |

|

||

| Нулевая декларации УСН (Доходы-Расходы) |

|

Правила расчета УСН

- Упрощенку считают нарастающим итогом, а не поквартально. Часто путаница возникает с расходами и вычетами. Например, уплата в 1 квартале и может ли быть перенесен расход(вычет) на следующий. Считать нужно не кварталы а 3, 6, 9 и 12 месяцев.

- Если вы завысили налог — это не ошибка. В НК не предусмотрено никаких наказаний для тех, кто уплатил больше налогов. И, если сумма для вас небольшая подавать уточнёнку нет необходимости. ИФНС также не предъявит такого требования. У ПФР ситуация иная.

- Платежи налога УСН никак не связаны с расчетом. Для многих это звучит невероятно, но декларация по упрощенке никак не отражает платежи. В декларации указывают начисленные суммы. Поэтому вопрос о том, как отразить переплаты или недоплаты лишён смысла. Переплату можно вернуть зачесть по заявлению. Штрафы и пени в расчете также нигде не отражаются.

- Платежи ПФР для вычетов отражаются несколько иначе. Их можно внести в декларацию только после фактической уплаты. И тут дата оплаты важна. Например, если оплатил 1% взнос в ПФР в 2022 году, то вычет пойдет за 2022 год, если в 2023 — за 2023. Однако переплату принять к вычету тоже невозможно. Только обязательные платежи.

- Округление. Расчет всех показателей УСН нужно округлять до целых рублей и оплачивать в рублях. Если сумма после запятой 50 копеек и выше, то нужно округлять в большую сторону, если меньше, то отбрасывается.

- Нулевая при Доходы-Расходы. Для упрощенки доходы-расходы имеет смысл вписать расходы, т.к., если за год у предпринимателя расходы превысили доходы (убыток), то он вправе перенести целиком сумму убытка на следующий год, либо на один из следующих 10 лет.

- Налоговая возвращает переплаты? Особенно часто они возникают если ИП оплатит в ПФР за год, а взносы УСН платил каждый квартал. В строке 110 будет острожено сколько должна налоговая. Это стандартная процедура и ИФНС должна вернуть или зачесть деньги, но только по заявлению.

- Ищите советов или разъяснений у ИФНС только письменно. Устно они озвучивают более выгодную для бюджета (увеличения налога) позицию для расчета УСН. Однако письменный ответ также не означает необходимый для вас. Есть множество законодательно спорных моментов.