Как сшивать кассовую книгу

Кассовую книгу в электронном виде сшивают несколько иначе. В конце каждого рабочего дня кассир распечатывает и подписывает 2 экземпляра листа кассовой книги. Минимум раз в год распечатанные листы кассовой книги надо прошить, указав на обороте последней страницы их общее количество. Затем на этой странице ставят свои подписи главный бухгалтер и руководитель организации, и проставляется печать организации.

Четкой инструкции как сшивать кассовую книгу за год нет. Но есть общие правила. Итак, если кассовая книга ведется вручную и заполняется от руки, перед началом работы книга должна быть пронумерована, прошнурована и опечатана печатью на последней странице, где делается запись «В этой книге пронумеровано и прошнуровано _______ листов». Общее количество прошнурованных листов в кассовой книге заверяется подписями руководителя и главного бухгалтера организации.

Ведение и заполнение документа

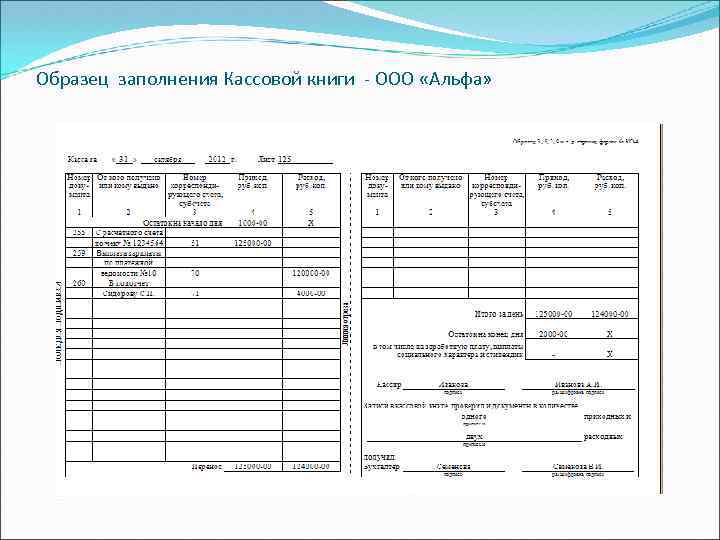

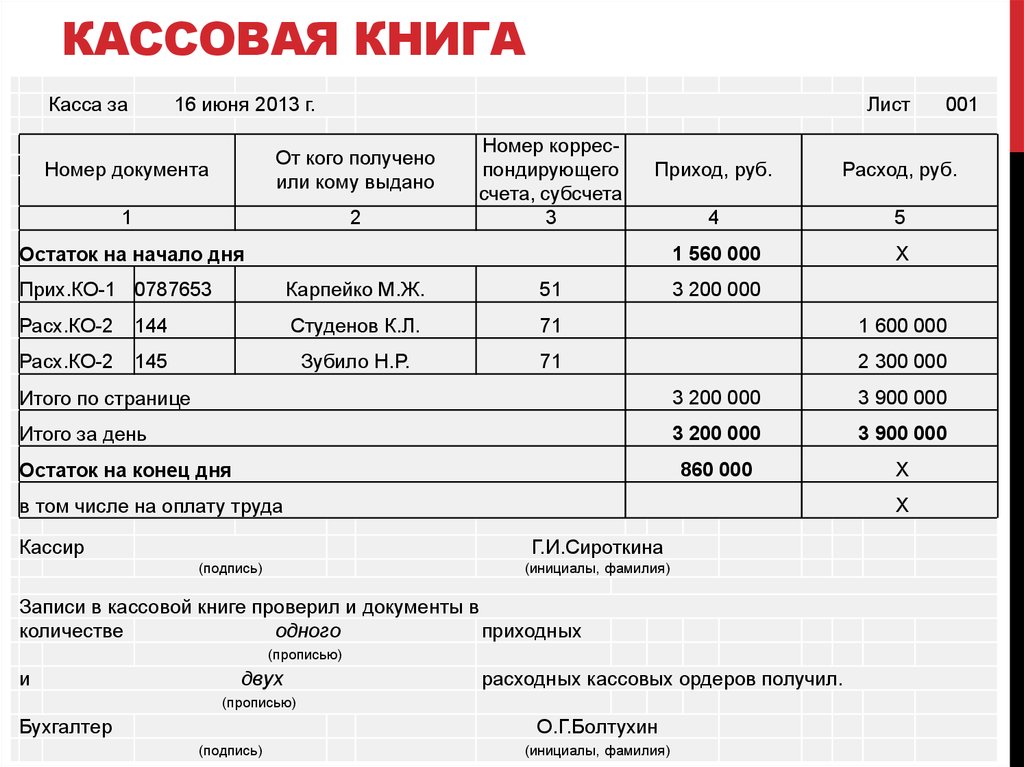

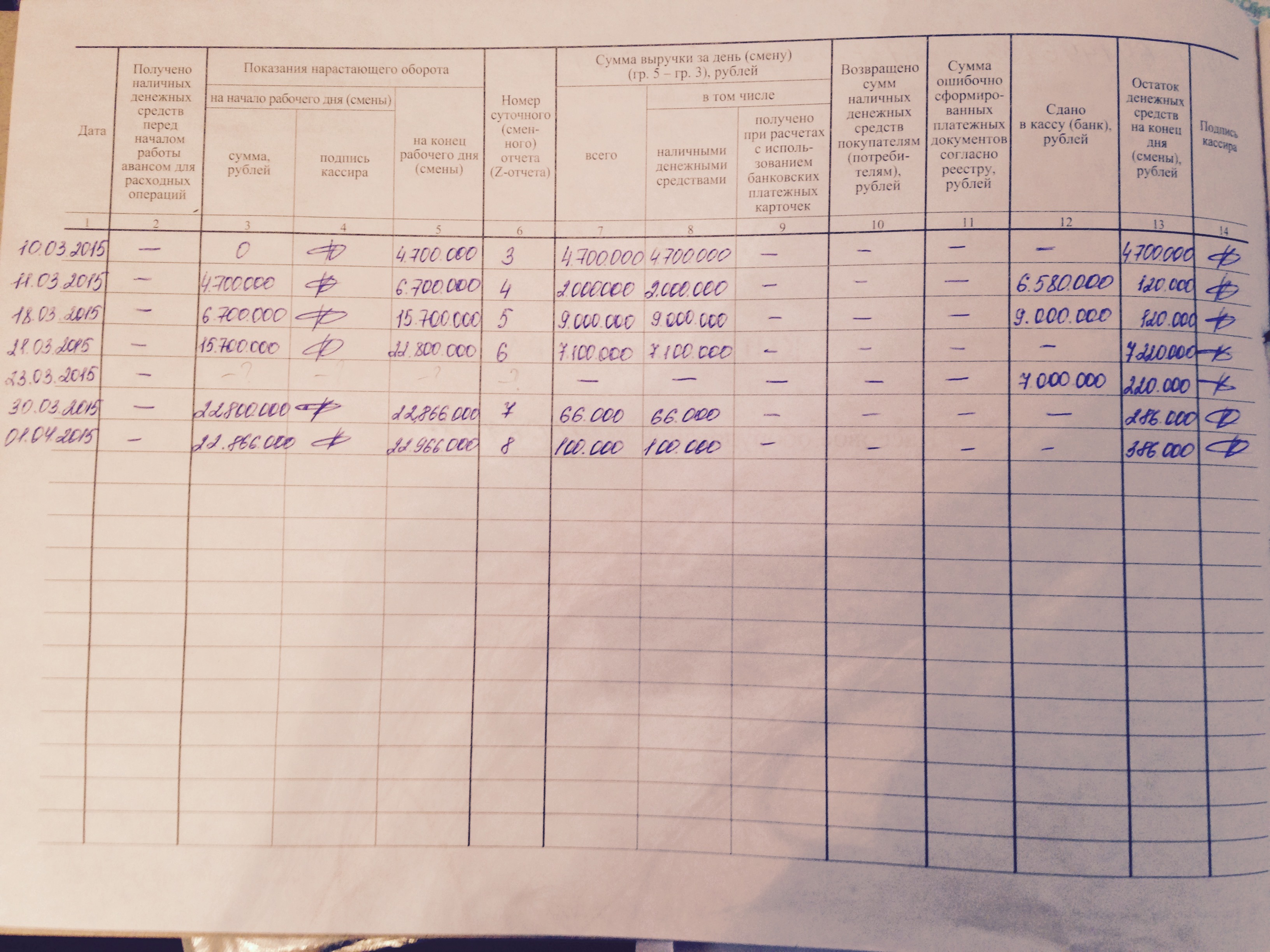

Каждое утро рабочего дня кассир проставляет в верхней строке страницы остаток денег в кассе. При идеальной ситуации он должен соответствовать отчету дня предыдущего. Далее производятся записи финансовых операций по приходу и расходу наличности. См. образец из 1С, файл 2.

Порядок ведения рабочих записей следующий:

- в книге страница имеет горизонтальный формат с разлинованной частью для заполнения ручкой и нелинованная частью, которая заполняется под копирку (смотрите место сгиба). Оба экземпляра идут под одним номером;

- если в этот день с наличкой не работали, лист не заполняется;

- в конце трудового дня журнал проверяется и подписывается главбухом;

- завершая год, работник кассы на последней странице делает итоговые записи и книга оправляется на хранение.

Итак, вы получили информацию, как правильно прошивать кассовую книгу и отчет кассира – эти важные внутренние документы всех субъектов хозяйствования. Безответственное отношение и ошибки в процессе оформления здесь чреваты высокими штрафными санкциями со стороны налоговой инспекции, а недостача либо излишки в кассе могут повлечь за собой вмешательство правоохранительных органов.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Любая организация должна обеспечивать систематизацию, целостность, сохранность документов и удобный доступ к ним. Для этого документы прошивают. Это занятие требует аккуратности и внимательности. Как сшивать документы и что для этого нужно — расскажем в нашей статье.

Основные нормы, регулирующие процесс сшивания документов:

- Методические рекомендации, утвержденные Приказом Росархива 23.12.2009 №76;

- ГОСТ Р 51141 — 98 «Делопроизводство и архивное дело»;

- Требования делопроизводства, разработанные отраслевыми ведомствами.

Способы ведения

Заполнение кассовой книги допускает 2 варианта:

- Вручную.

- С помощью программно-технических средств.

Тот или иной способ определяется самостоятельно руководством субъекта хозяйствования. Тут формальностей нет, ведь в законе отсутствует требование о письменном закреплении этого выбора.

Заполнение вручную

Документ при таком течении событий обязан соответствовать форме, присутствующей в приложении к Инструкции под номером 117. Применять можно только после подготовительных действий:

- Заполнить ярлык и титул (указываем наименование, год заполнения; если разговор о подразделении, нужно привести и его название).

- Пронумеровать листы.

- Прошнуровать.

- На последней странице указать число листов, заверить подписями директора и главбуха.

Когда документ полностью подготовлен, можно передавать кассиру. Этот сотрудник обязан заполнять в те моменты, когда происходит прием в кассу или выдача из нее наличности.

ООО «Бухгалтерские технологии» советует при совершении первой операции за день сделать следующее:

- сложить новый лист пополам так, чтобы отрывная часть оказалась под неотрывной; между ними вложить копировальную бумагу;

- проставить дату и остаток наличных средств на начало дня. Сумма обязана соответствовать остатку на конец прошлого дня, за который совершались кассовые действия;

- внести первую запись (делается на лицевой стороне неотрывной части) на основании документа, который стоит рассматривать как подтверждение получения или выдачи наличности.

Остальные записи осуществляются построчно, основываясь на подтверждающей документации:

- ПКО;

- квитанция о приеме наличных;

- РКО;

- препроводительная ведомость и т.д.

С 2017 года указание номера в ПКО не обязательно. Решение об этом принимает сама организация.

Когда заполнена лицевая сторона неотрывной части и нужно продолжать записи, отрывной лист накладывается не нее. Заполнять нужно по горизонтальным линиям, присутствующим на обратной стороне неотрывной части.

Бывает, что исписывается несколько листов за день, так как делается внушительное число записей.

Заполнение кассовой книги не допускает наличие подчисток. Исправления возможны, но необходимо заверять подписями кассира, главбуха или лица с соответствующими полномочиями. Непременно указываются инициалы и фамилия.

Внося исправления, ориентируйтесь на правила, которые распространяются на аналогичные действия с бухгалтерскими регистрами. Зачеркивание обязано быть тонким. Сверху вносится правильная запись так, чтобы неверное оставалось читабельным. Также приводится лексема «Исправлено», дата, подписи.

В конце дня кассир исполняет ряд действий:

- Подсчет итогов операций за день.

- Указание остатка наличности.

- Удаление копировальной бумаги.

- Отрывание 2-го экземпляра листа, являющегося отчетом кассира.

- Подписание книги, заполненной за день, и составление отчета.

- Сдача документации в бухгалтерию.

Специалист, на которого возложены соответствующие обязанности:

- проверяет правильность;

- указывает количество полученных приходных/расходных документов;

- подписывает книгу и отчет;

- возвращает книгу кассиру.

Заполнение возможно до полного использования присутствующих в наличии листов.

Путем использования программно-технических средств

ПО обязано обеспечивать создание 2 форм:

- Вкладной лист.

- Кассирский отчет.

На печать выводятся по итогам каждого рабочего дня, но при условии, что совершались какие-либо операции. Кстати, не нужно выносить на физический носитель и если приняты меры в соответствии с законодательством, регулирующим защиту информации.

Допускается только одинаковое содержание выходных форм. Нумерация листов осуществляется в автоматическом режиме с начала года. Получив информацию на бумаге, кассир обязан:

- проверить правильность;

- подписать;

- передать документацию в бухгалтерию.

Сверив, финансовый специалист возвращает кассиру вкладной лист. Эта форма брошюруется за каждый месяц. В конце года делается то же самое и заверяется подписями директора и главбуха.

Ведение кассовую книгу

Титульный лист формы КО-4 следует оформлять по чётко нормированным требованиям. На нём отображаются главные сведения о предприятии: ОКПО — Общероссийский классификатор, наименование компании и год. В случаях индивидуального предпринимательства на титульном листе ко всем прочим данным дополняется Ф. И. О. предпринимателя.

КО-4 заполняется строго в дни, когда происходила выдача или приём денег. Оформление и ведение документации может происходить следующими способами.

Заполнение записей вручную

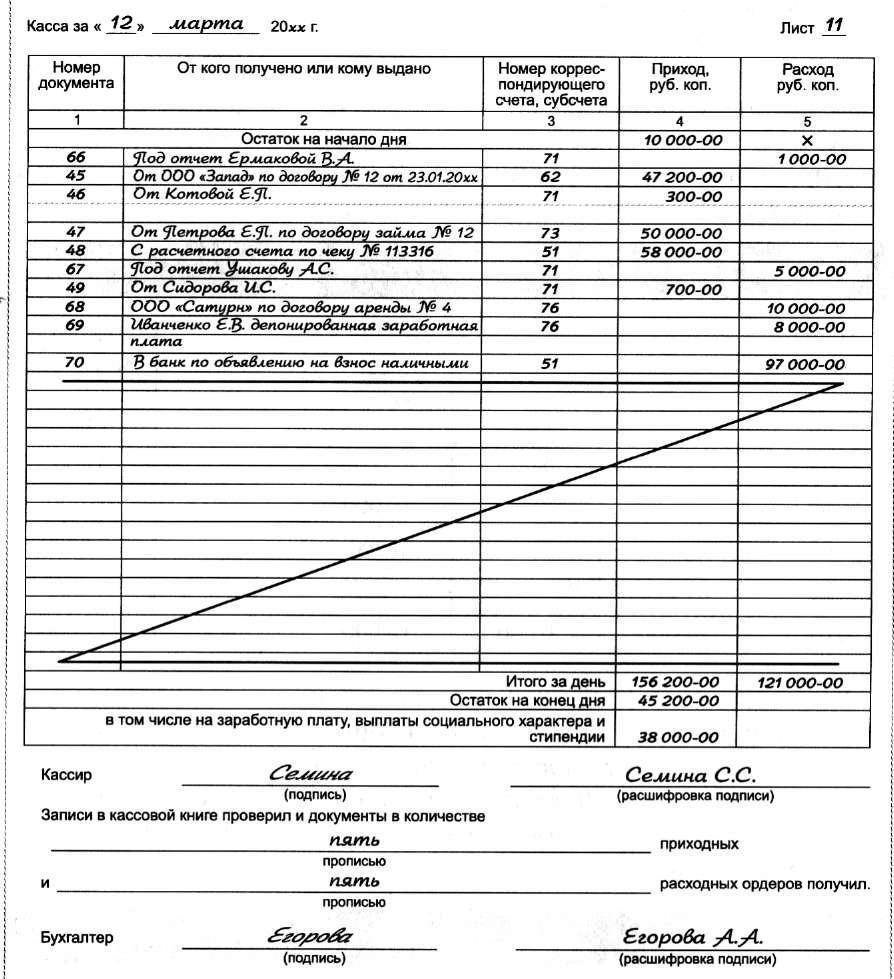

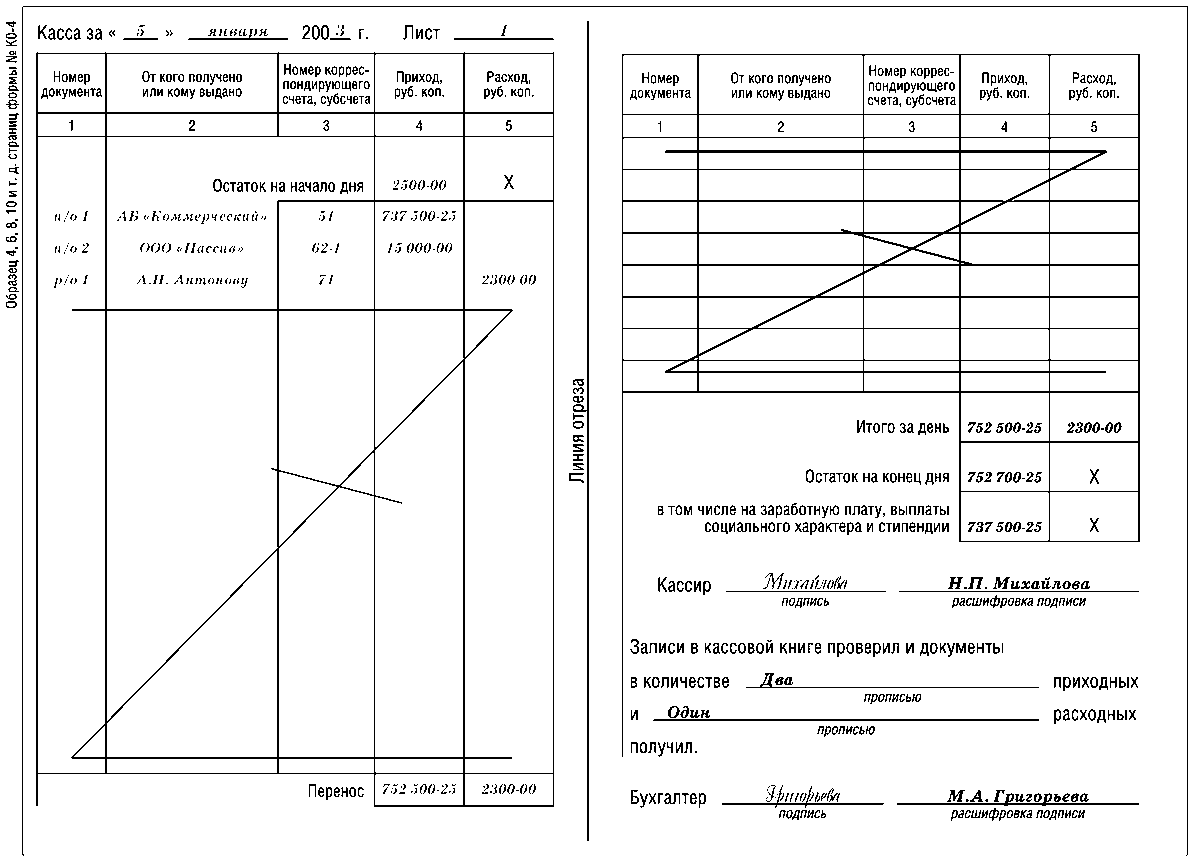

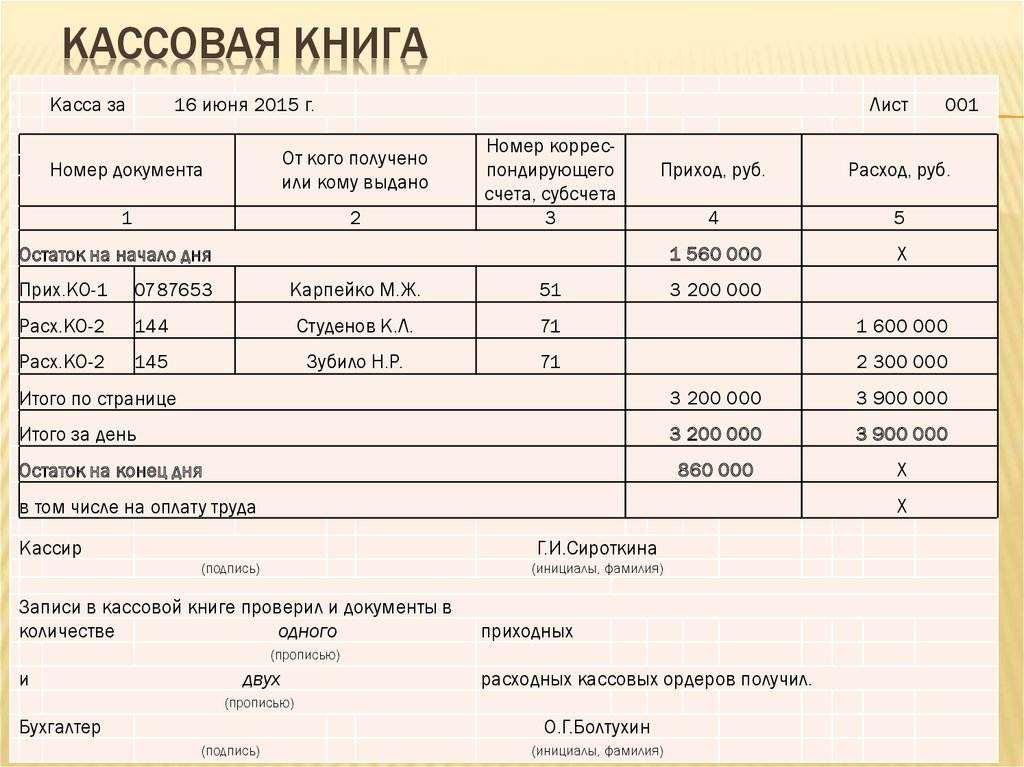

Рабочий процесс характеризуется тем, что работник заносит в кассовую книгу приход и расход наличных. Если информация не умещается на одном листе, то оформляют строку перенос и ведут дальнейшие записи на новой странице.

По завершении рабочего процесса сотрудник производит подсчёт остатка и расходования денег за рабочий день. Деньги, выделенные для выплат (стипендии, зарплата, авансы, командировочные и т. д.), заносятся в отдельную строку. После проведённых процедур бухгалтер обязан завизировать документ и поставить штамп.

Специалисты, обязаны провести осмотр, пересчёт и сверку на соответствие записей с расходными (РКО) и приходными кассовыми ордерами (ПКО). Наименование и количество ордеров чётко фиксируется в документе прописными буквами. У главного специалиста остаются отрывные бланки и ордера.

Ведение формы КО-4 с использованием современной техники

Современные программы бухучета предусматривают ведение кассовых книг с применением технических средств. Записи проводятся в аналогичном порядке заполнению от руки. В финале рабочего процесса происходит проверка перечня «приходников» и «расходников» (ПКО и РКО).

Для подготовки итоговой отчётности отпечатанные бланки прошивают, нумеруют и визируют подписями должностных лиц организации.

Электронный учёт кассовых операций

В этих случаях обязательно обеспечение гарантий сохранения информации. После подведения подсчётов и проверки документы визируются электронными подписями главных специалистов. В этом случае заполнять кассовую книгу не нужно, сшиваться она тоже не должна.

Так выглядит правильно оформленная кассовая книга

Так выглядит правильно оформленная кассовая книга

Сколько экземпляров кассовой книги нужно заполнить

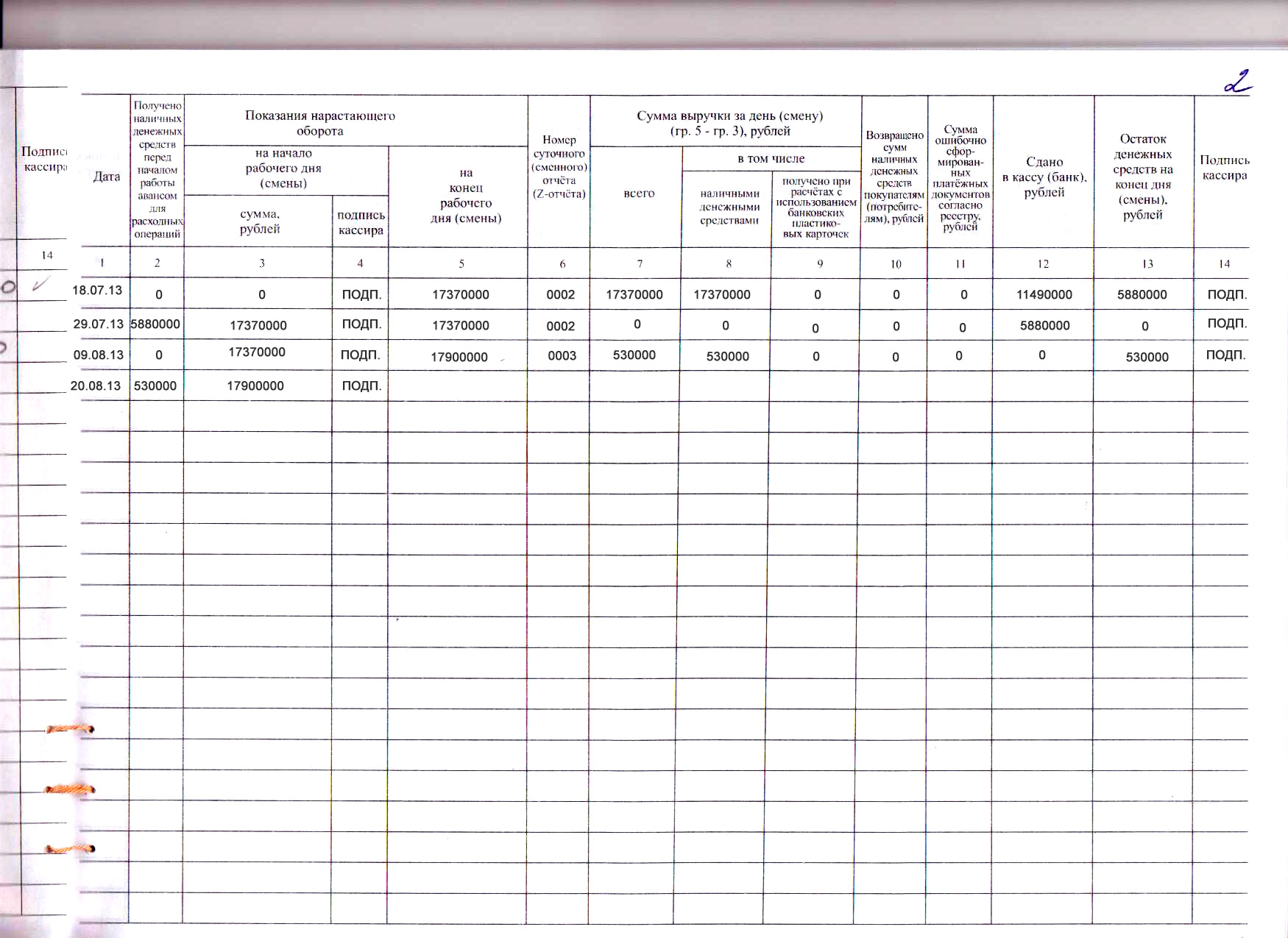

По правилам ведения кассовых операций в РФ вначале выполняется оригинальная запись, затем нужно заполнить дубликат кассовой книги. Оригинал остаётся в организации, дубликат открепляется и выдаётся клиенту. Внешний вид обоих экземпляров должен быть идентичным. Сотрудник, отвечающий за правильное ведение учётной документации кассового оборота, ежедневно в начале рабочего дня или смены отмечает дату и остаточную сумму.

Онлайн-кассы в 2021 году: актуальная информация

Третий способ — воспользоваться услугами сервисных центров. Электронная подпись все равно понадобится, но специалисты центра сделают всю работу по регистрации и выдадут вам готовый пакет документов и регистрационный номер. Стоимость услуги отличается в разных регионах и сервисных центрах. Одни регистрируют кассу бесплатно при заключении договора сервисного обслуживания, у других это может стоить от 1000 до 4000 рублей.

Более серьезные меры применяются к тем, кто допустил повторное нарушение. Если на первый раз можно обойтись простым устным предупреждением, то при втором и следующем случаях налоговая может вынести решение о приостановке деятельности предпринимателя. Срок приостановки составляет до трех месяцев, а сумма штрафа составит уже 30 000 рублей.

Как правильно подшить кассовую книгу

Несмотря на то, что большая часть привычных ранее кассовых документов отменена после введения онлайн-касс, кассовая книга по-прежнему остается обязательным для оформления документом.

Подробнее о том, какие кассовые документы сейчас можно не оформлять и почему, узнайте из материала «Нужна ли кассовая книга для ведения онлайн-кассы?».

Существует ряд способов ведения кассовой книги, есть и несколько вариантов того, как подшивается кассовая книга. Опишем все известные способы сшивания книги.

Как известно, кассовая книга должна вестись на предприятии в одном экземпляре. Обычно она заводится на год, но возможны и другие периоды пользования одной кассовой книгой, например на протяжении квартала или месяца. Все зависит от количества оборотов по кассе у организации или индивидуального предпринимателя.

Прежде чем узнать, как подшить кассовую книгу, разберемся, зачем это надо делать. Это связано с необходимостью обеспечить сохранность внесенных в регистр сведений. То есть сшитые и пронумерованные страницы кассовой книги исключают возможность манипуляций с записями, которые может допустить кассир. Сшитые и подсчитанные листы нельзя вырвать и заменить на сфальсифицированные.

Рассмотрим, как подшивать кассовую книгу.

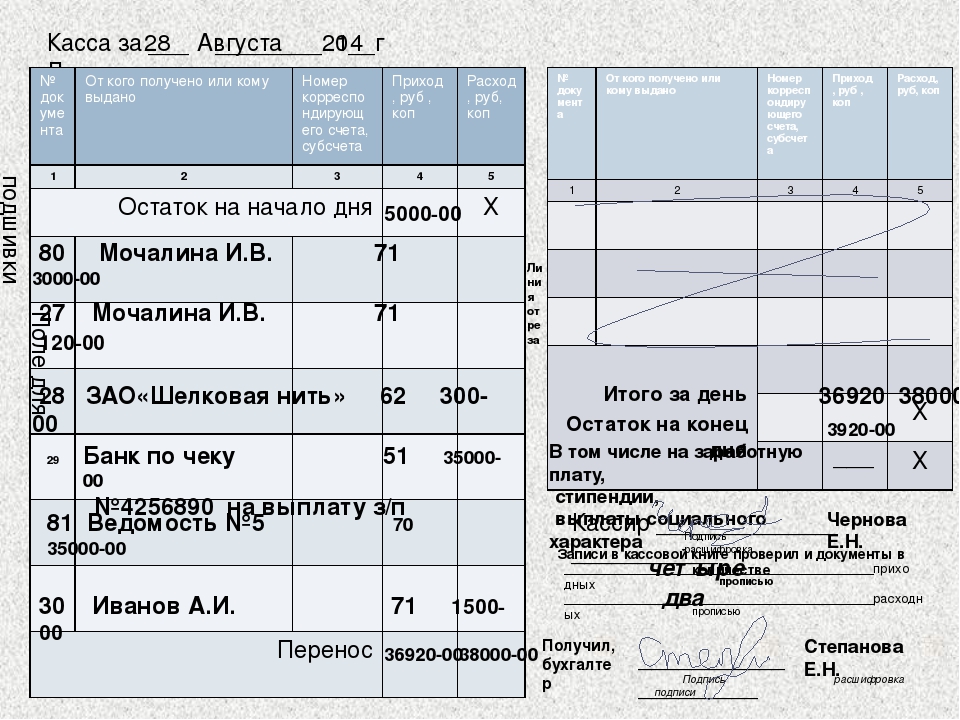

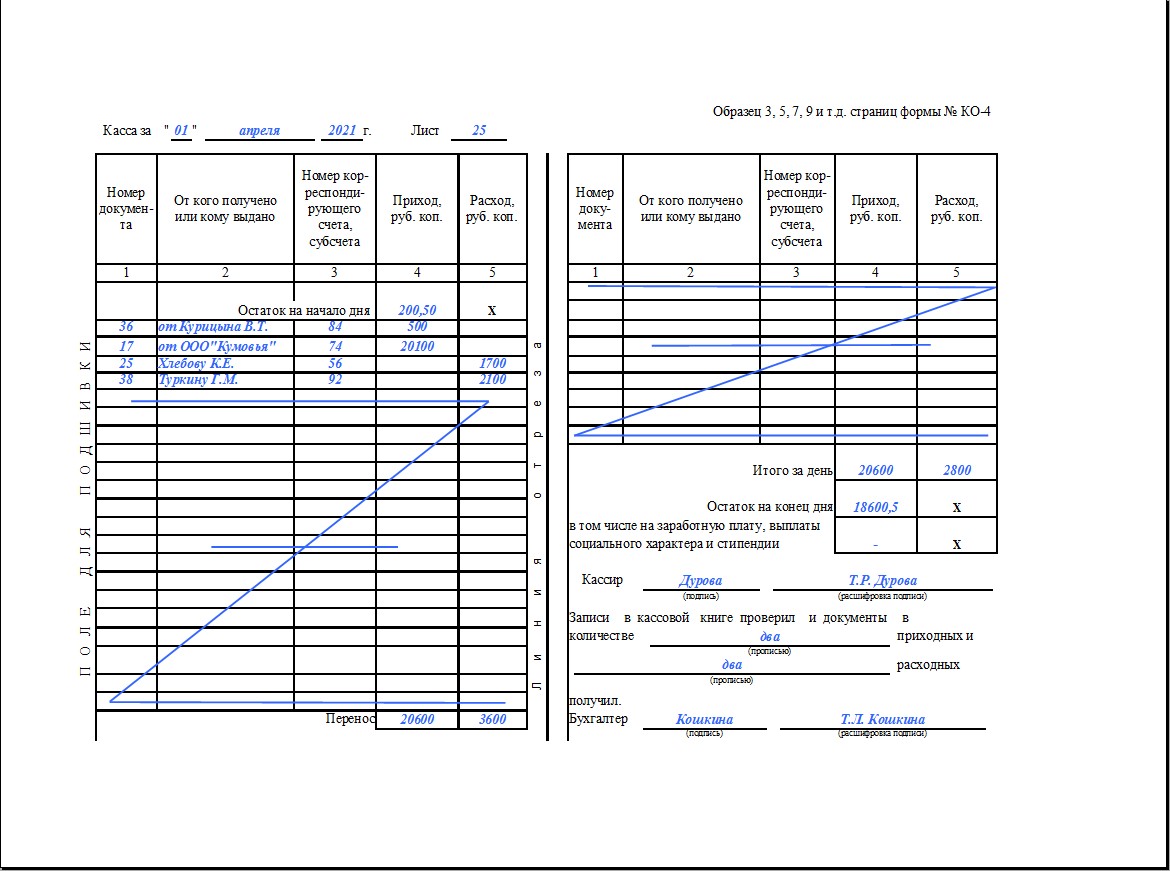

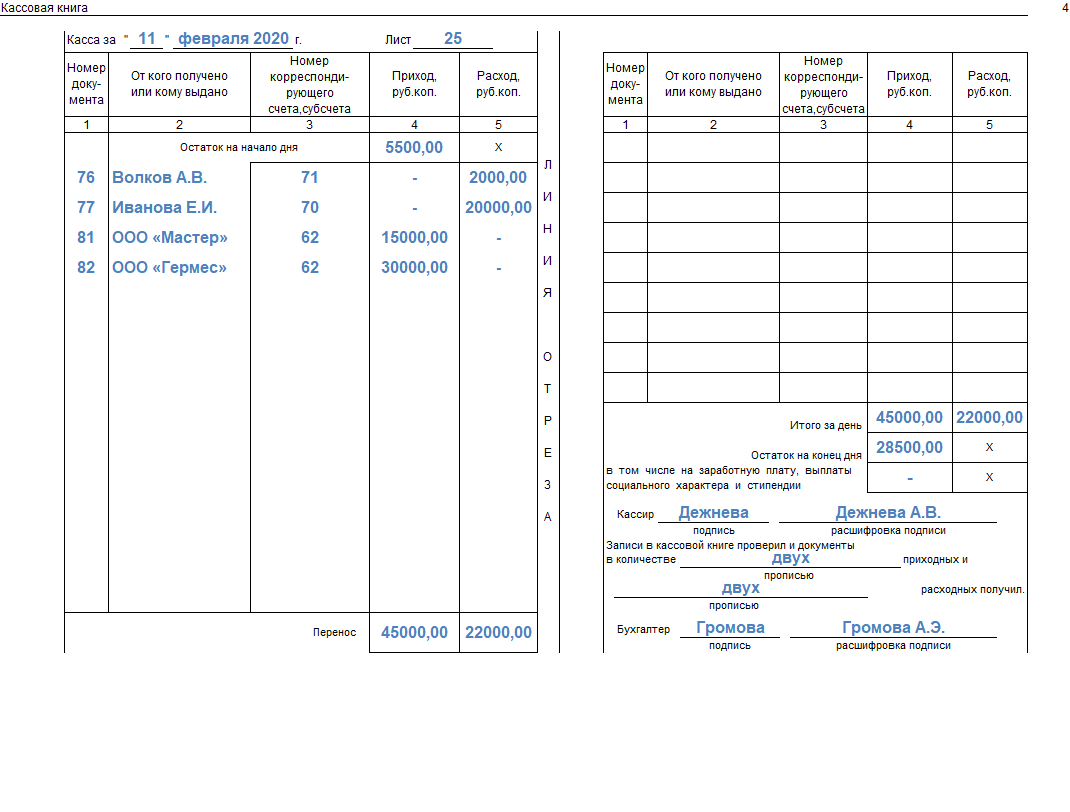

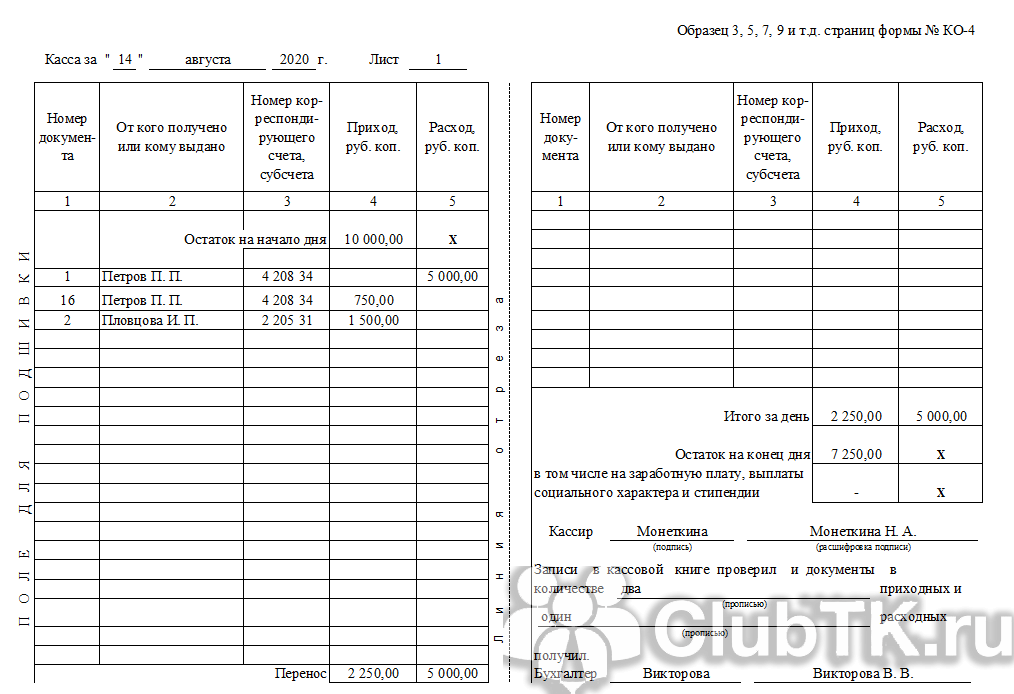

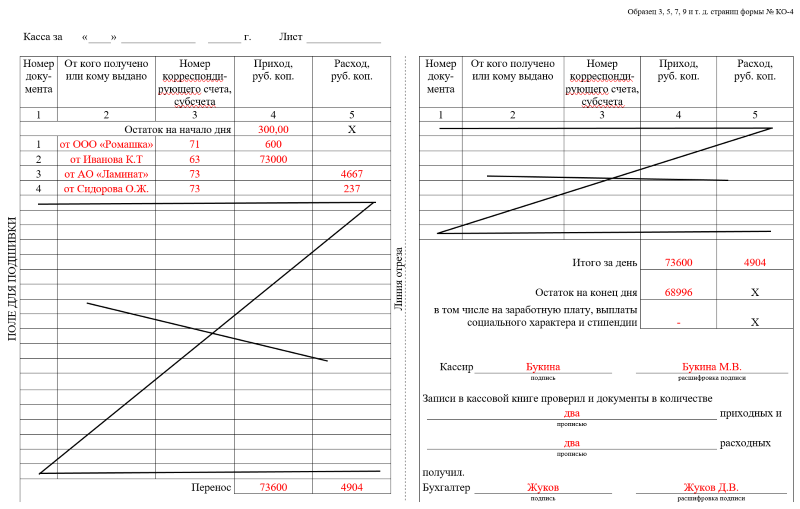

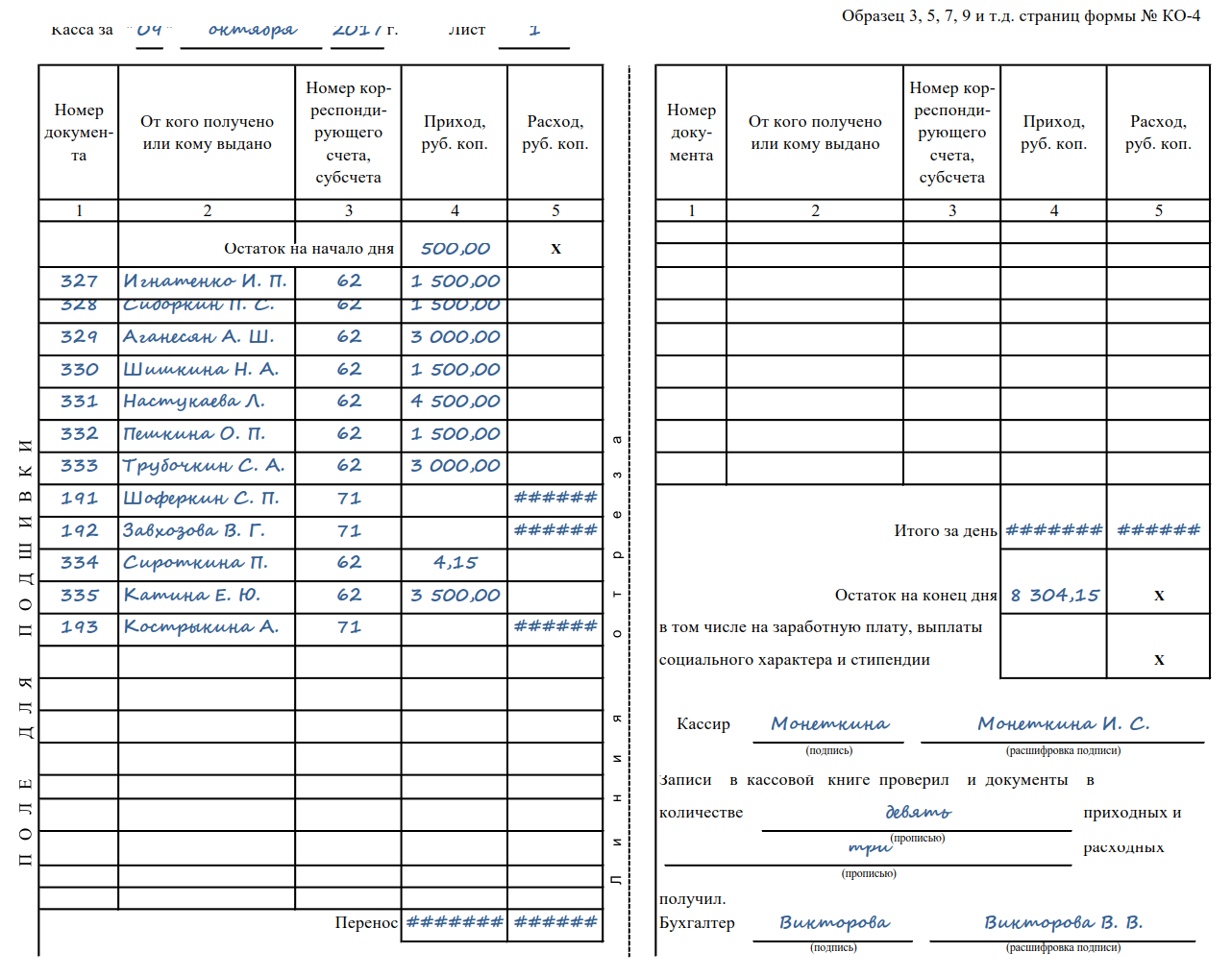

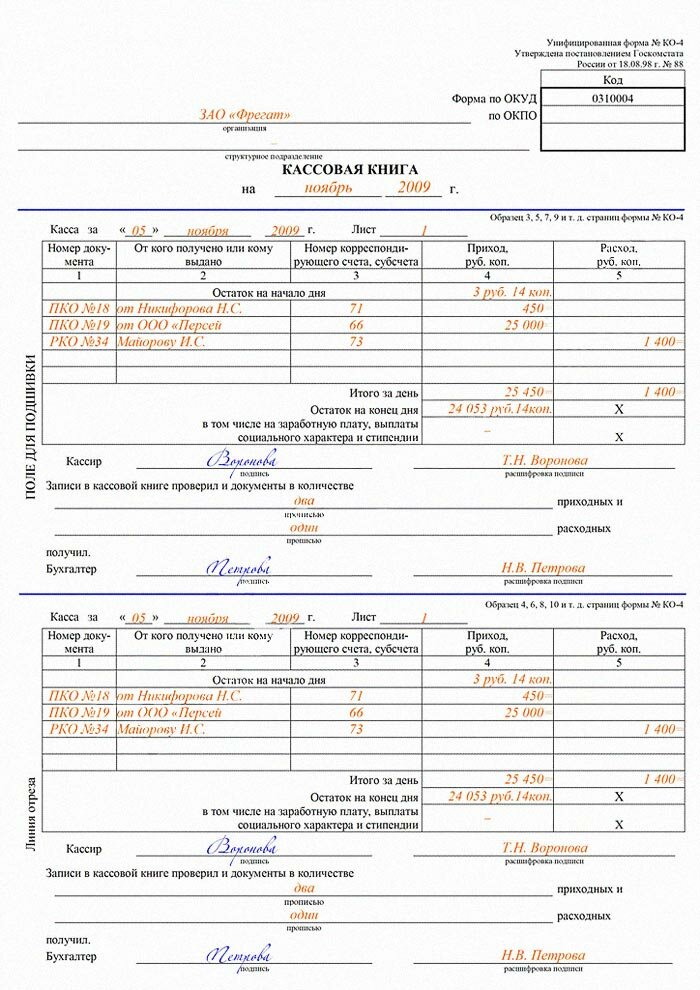

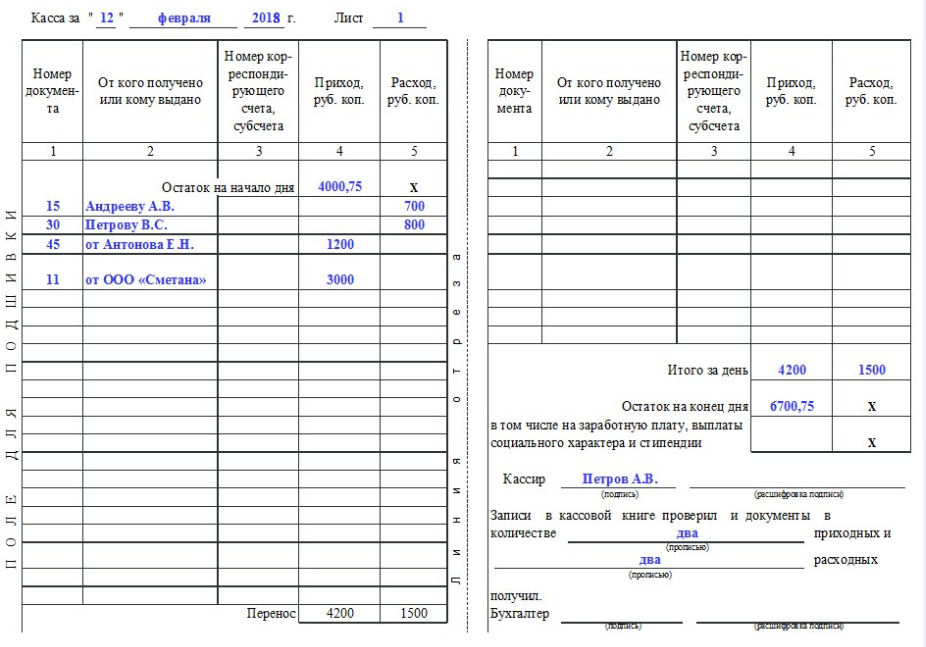

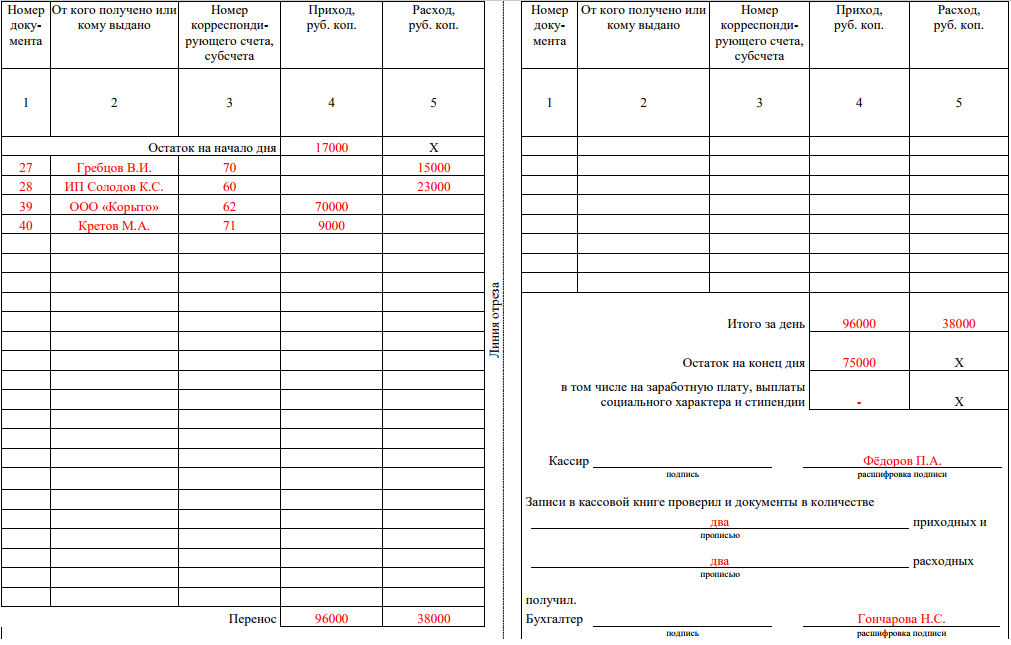

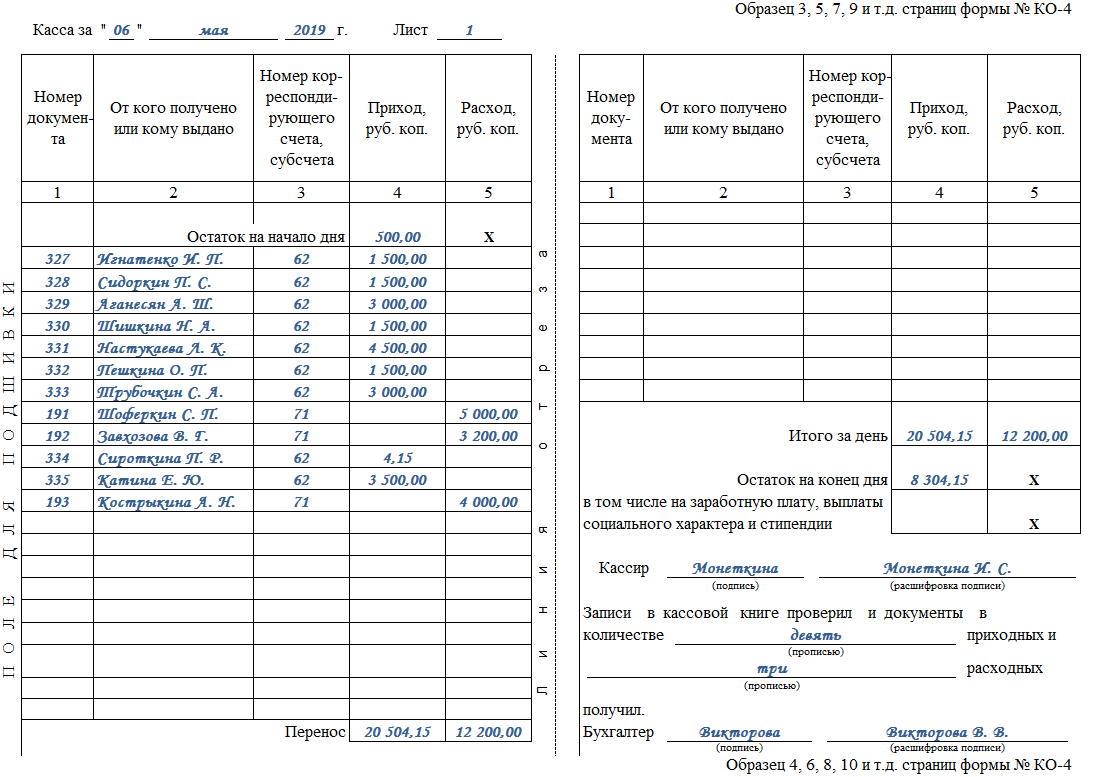

1. Если кассовая книга представляет собой типовой журнал, отпечатанный по форме КО-4 (в соответствии с постановлением Госкомстата от 18.08.1998 № 88, далее — постановление № 88), в котором все страницы расположены горизонтально, следует действовать по нашей инструкции о том, как подшить кассовую книгу (образец на фото и сама инструкция представлены ниже).

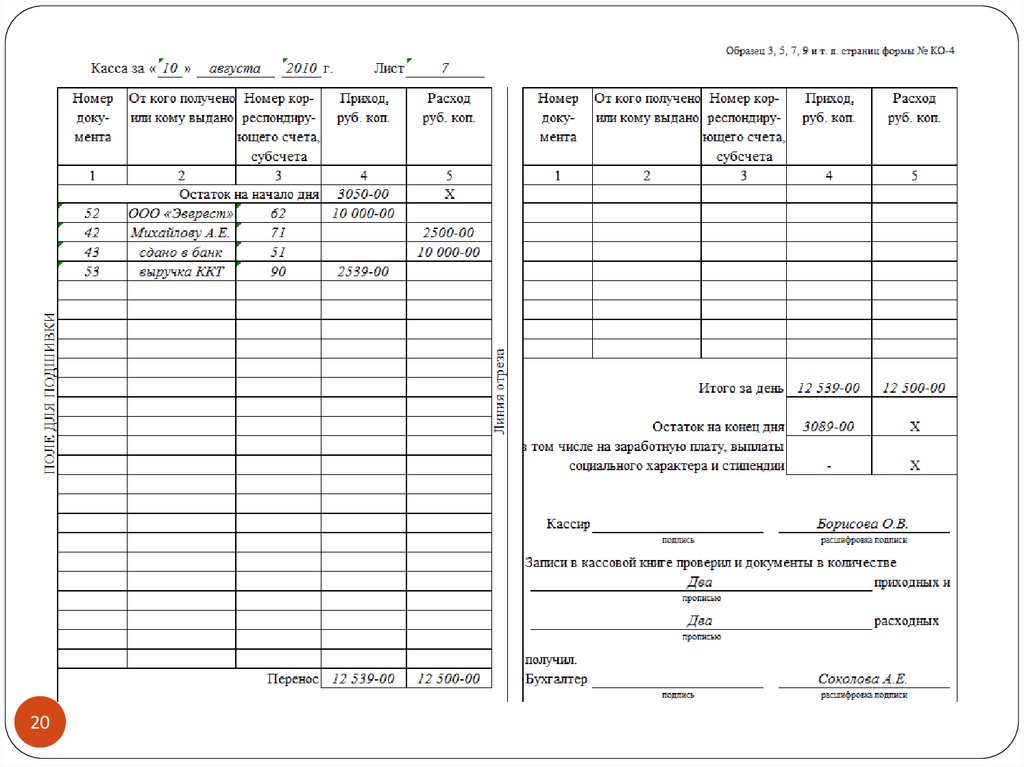

Особенностью ведения такой книги является то, что каждый лист внутри журнала состоит из 2 частей, одна из которых остается в книге, а вторая отрывается и прикладывается к отчету кассира. Записи на обеих половинках листа делаются идентичными через копировальную бумагу. Соответственно, и нумерация страниц на каждой из половин листа дублируется.

В этом случае сшивается та часть листов, которые располагаются в переплете (скреплены скрепляющей скобой или проклеены). При заполнении такой книги обычно используется ручной способ занесения данных. Страницы в ней нумеруются, а сама она сшивается и пропечатывается в самом начале ее заведения.

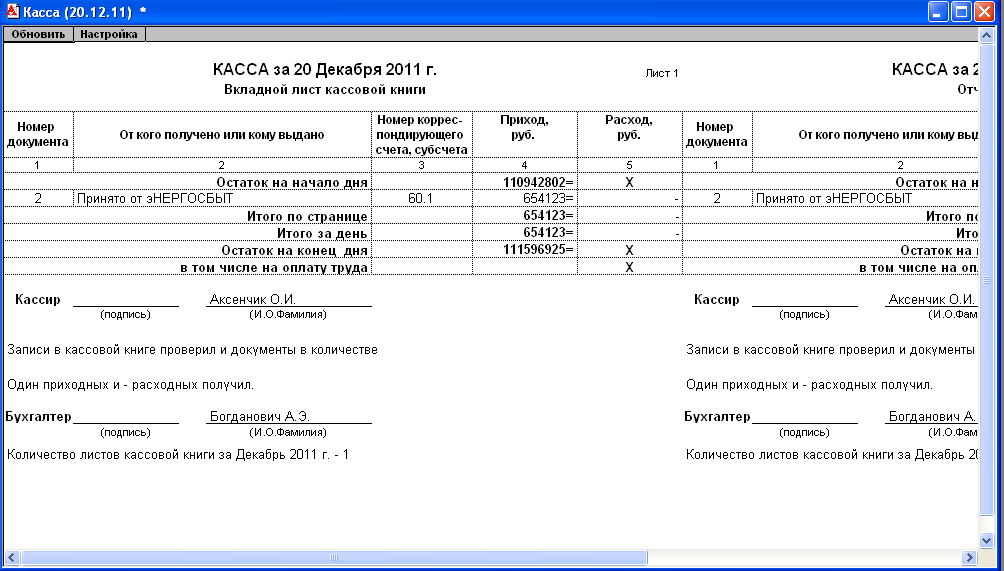

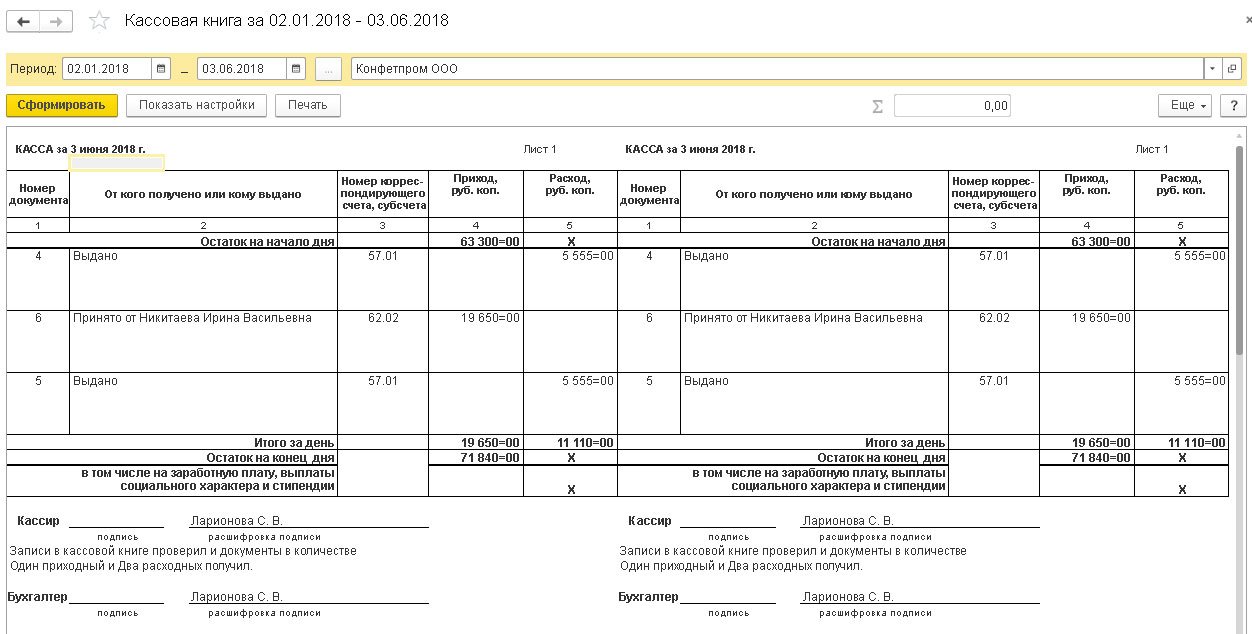

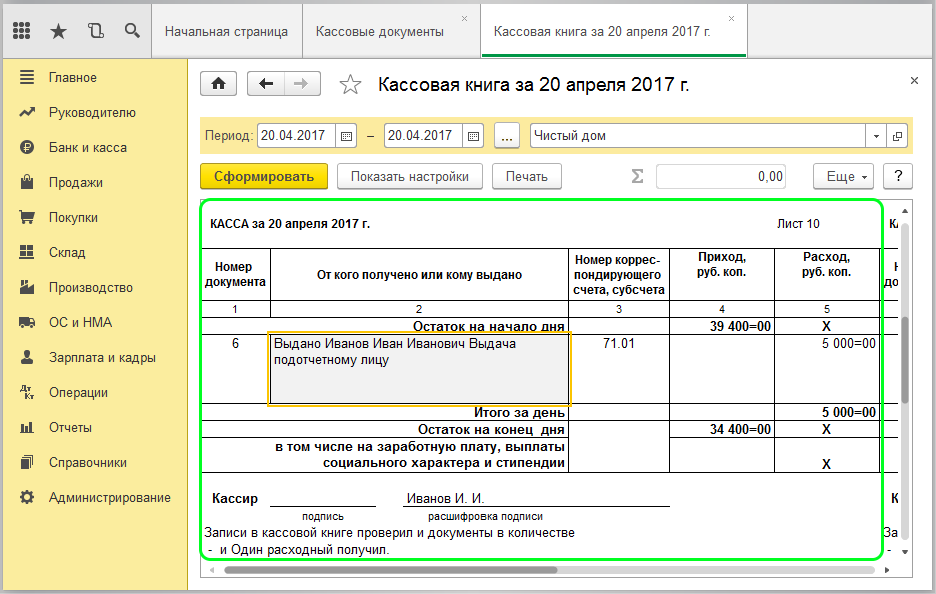

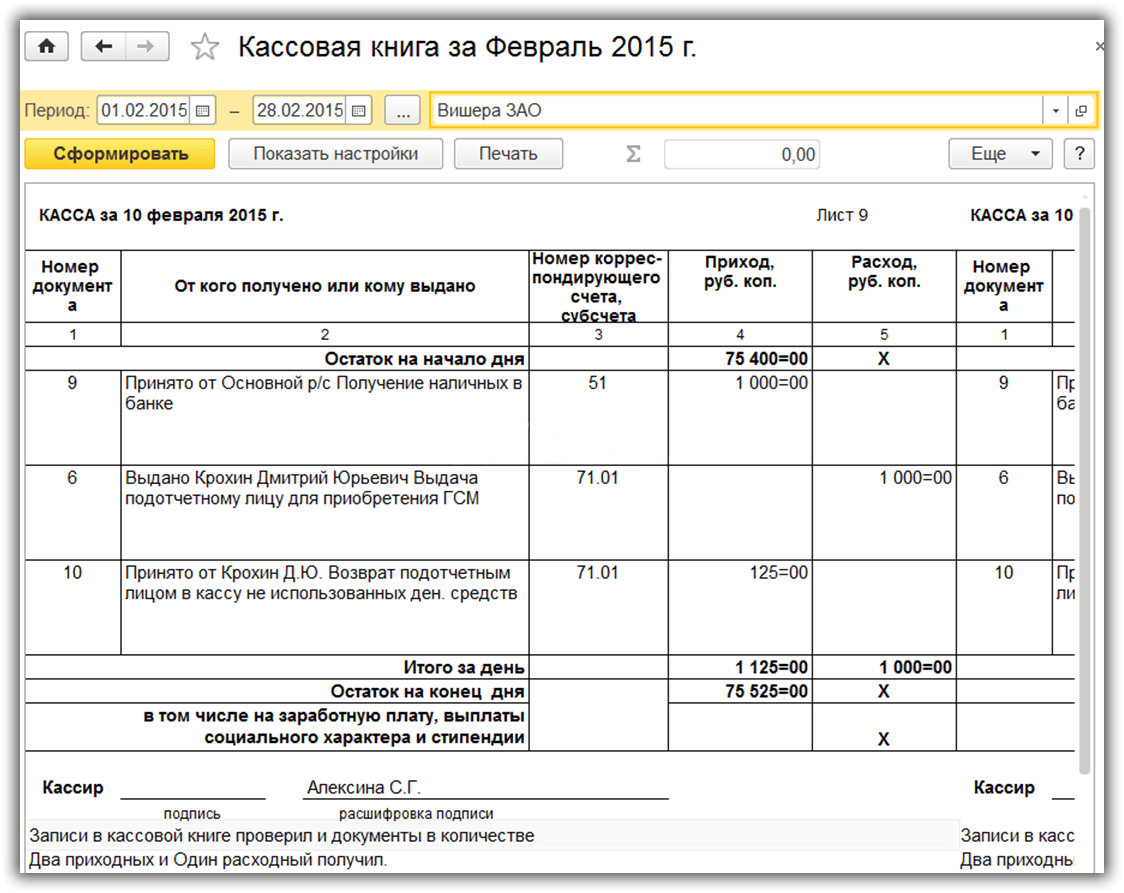

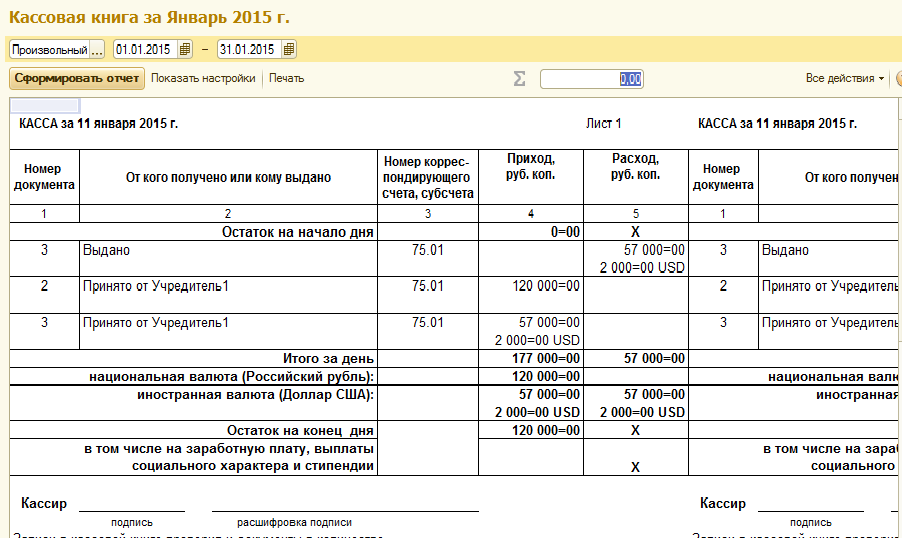

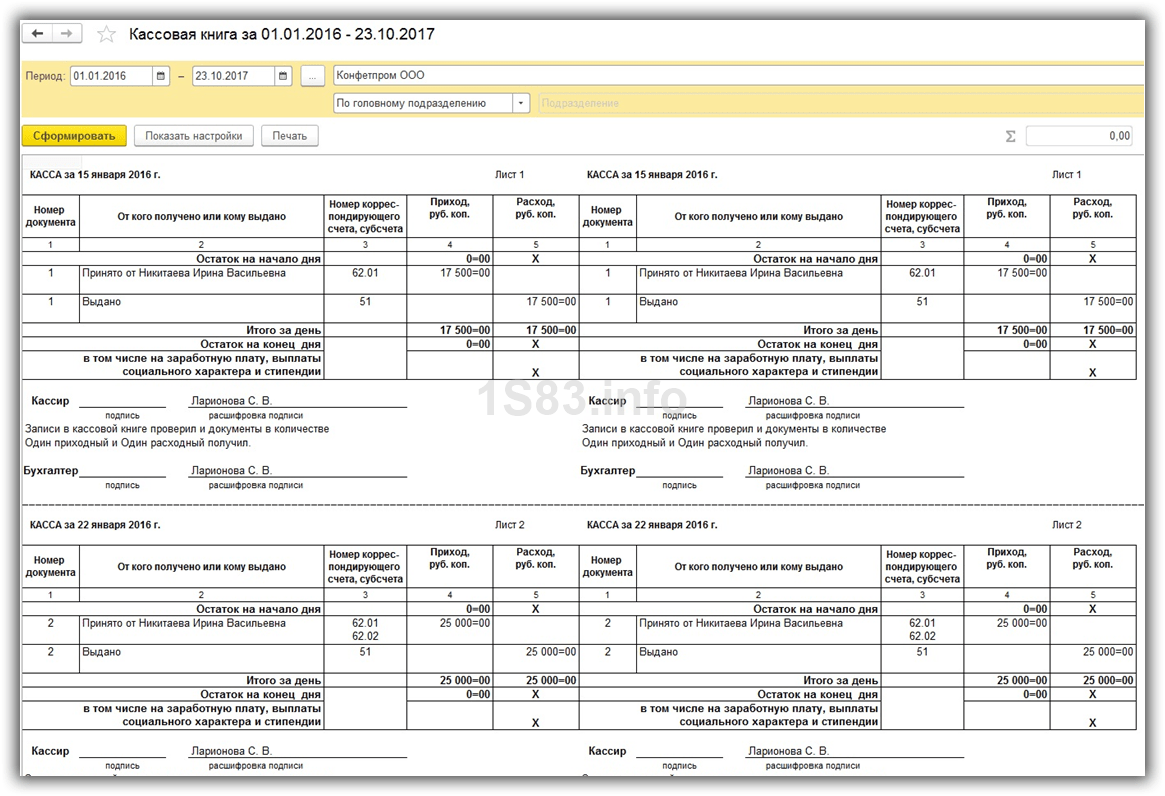

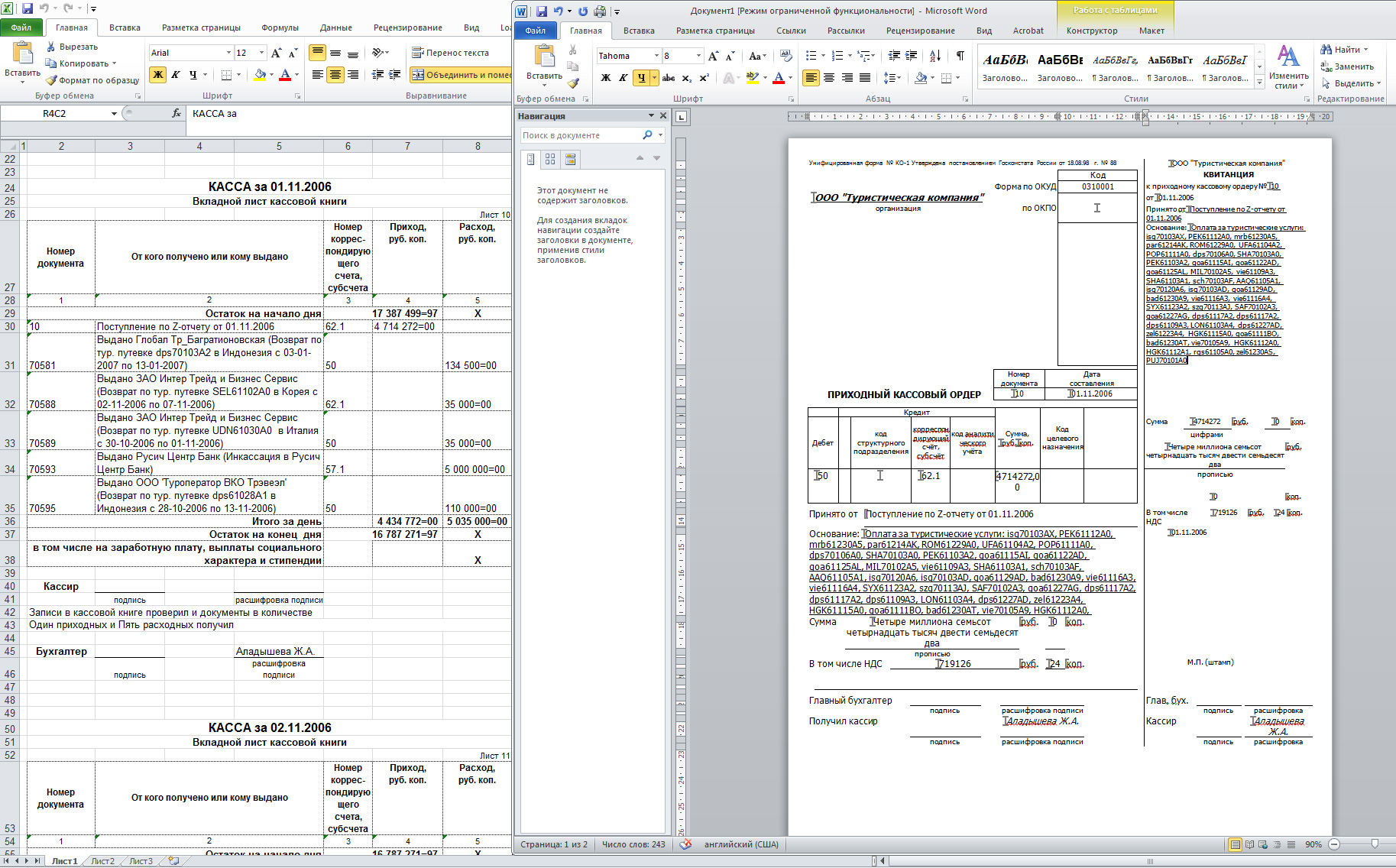

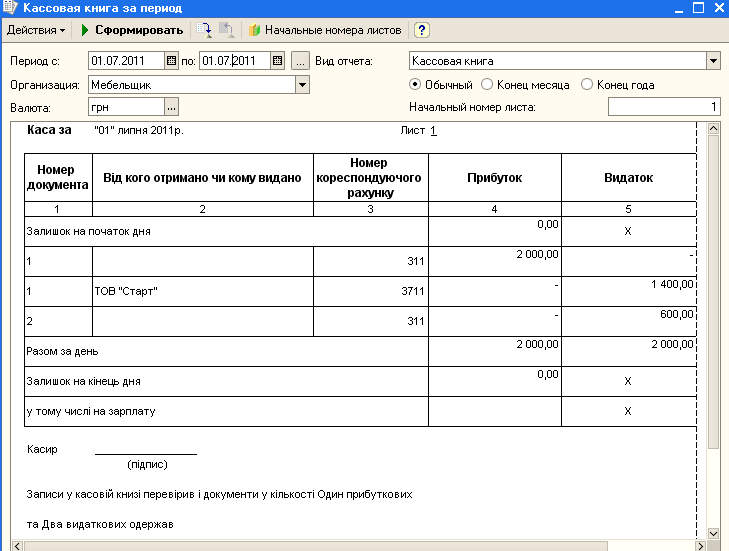

2. В том случае, если кассовая книга заполняется машинописным способом, т. е. ежедневно все сведения заносятся кассиром сразу в бухгалтерскую программу, например в «1С:Предприятие» или другую (либо если книга ведется в офисной программе по типу Excel), следует поступить так.

В конце дня, когда имели место операции по кассе, занесенные в кассовую книгу на основании приходных и расходных кассовых ордеров, кассир распечатывает заполненную страницу/страницы, которые были сформированы при помощи программного обеспечения. Страницы распечатываются в 2 экземплярах: 1 — вкладной лист кассовой книги, 2 — отчет кассира.

Вкладные листы и отчеты кассира должны быть пронумерованы. При этом нумерация начинается с начала года (или месяца/квартала — в зависимости от объема операций по кассе). Кроме того, вкладные листы и дублирующие их отчеты кассира, заполняемые на отдельных несшитых листах, могут вестись не только машинописным способом, но и от руки. В этом случае между листами следует класть копирку.

ВАЖНО! По традиции книга должна вестись с начала года. Все принятые в компании способы ведения и заполнения кассовой книги должны быть в обязательном порядке отражены в учетной политике, утвержденной отдельным приказом. Нюансы документального оформления кассовых операций раскрыты в этой статье

Нюансы документального оформления кассовых операций раскрыты в этой статье.

По итогам месяца/квартала кассир должен на последнем за этот период вкладном листе указать, сколько всего в этом месяце/квартале было составлено листов из кассовой книги. Все вкладные листы, подписанные и проверенные кассиром, должны сохраняться у него в течение года. По мере накопления (либо в конце года) листы брошюруются и прошиваются.

На последнем листе сзади нитка, которой были прошиты листы, заклеивается пломбой с указанием количества сшитых листов. Все это заверяется подписями руководителя и главбуха компании. Ставится оттиск печати, который частично перекрывает пломбу, а частично остается на последнем сшитом листе.

3. Изготовленная в электронной форме кассовая книга не требует распечатывания и сшивания. Ее оформляют при помощи техсредств, исключающих несанкционированный доступ к ней. В итоге она подписывается электронными цифровыми подписями (руководителя, главбуха).

О том, как прошить кассовую книгу, детально будет рассказано в следующей части статьи.

Обязательные реквизиты товарного чека без кассового в 2024 году

Так как кассовый чек представляет собой основной платежный документ, то форма его должна соответствовать некоторым требованиям. Данные требования относятся к необходимым реквизитам, количество которых по сравнению с прежними образцами стало значительно больше. Как и прежде кассовый чек выходит из ККТ, то сам аппарат должен получить аккредитацию в ФНС с присвоением регистрационного номера. Помимо привычных для нас реквизитов (номер чека, дата покупки и время покупки, данные ИП, сумма покупки), в чеке должны быть следующие реквизиты:

Указание перечисленных выше реквизитов в товарном чеке необходимо для признания стоимости купленных покупателем товаров в расходах при расчете налога. Но, что касается подтверждения факта совершенной покупки в вопросах о защите прав потребителей, то определенные требования к товарному чеку не предъявляются. В некоторых случаях даже при отсутствии кассового или товарного чека факт покупки можно подтвердить показаниями свидетелей.

- номер и дата товарного чека;

- наименование компании-продавца;

- ИНН продавца;

- наименование приобретенного товара;

- количество приобретенного товара;

- цена за ед. товара, сумма оплаты;

- ФИО, должность и подпись лица, который выдал товарный чек.

- название;

- режим налогообложения;

- признак расчета (например, приход или расход);

- наименование товара (услуги, работы);

- наличный расчет или безнал;

- сведения о кассире (его ФИО, должность или номер), номер смены;

- номер ККТ, который был присвоен при регистрации в ФНС;

- фискальные данные (заводской номер, признак);

- ссылки на сайт ФНС, интернет магазина, адрес электронной почты предпринимателя;

- QR-код.

Иногда предприниматели не видят разницы между товарным чеком и накладной и считают, что один документ вполне можно заменить другим. Основным назначением накладной является подтверждение того факта, что товар передан покупателю. Используется она обычно при осуществлении сделки между поставщиком и заказчиком. В накладной не предусматривается сумма оплаты и она не может являться подтверждением приема денежных средств за товар.

При иных формах расчетов в безналичном порядке чек передается покупателю не позднее 9 числа месяца, следующего за месяцем расчета. При реализации товаров (работ, услуг) в интересах самозанятого на основе договоров поручения или комиссии у самозанятого отсутствует обязанность по передаче чека.

Депонированные суммы необходимо было сдавать в банк, хотя положения Указания № 3210-У и не запрещали хранить их в кассе учреждения. В связи с этим, учреждение могло не сдавать депонированные денежные средства в банк, конечно соблюдая лимит по остатку денежных средств в кассе учреждения.

В соответствии с п. 2.9 Положения № 630-П кассир не должен выдавать из кассы платежеспособные монеты, имеющие повреждения механического, химического или термического характера (они признаются дефектными), и платежеспособные банкноты, имеющие одно и более из следующих повреждений (они признаются ветхими):

На другие цели выдавать деньги, поступившие в виде выручки, нельзя. Например, заем для другой организации можно перечислить по безналу или сходить в банк и взять там наличные. Это должны делать все организации, кроме ломбардов, микрофинансовых организаций, потребительских кооперативов — у них другой порядок выдачи займов.

Соблюдение ограничения наличных расчетов между субъектами предпринимательской деятельности – одно из важных правил кассовой дисциплины. Сегодня эта сумма составляет 100 тысяч рублей (за один договор). Ограничение не действует при взаиморасчетах с физическими лицами.

Разбираемся с новыми правилами для подотчета

Нормативно-правовое регулирование не устанавливает никаких запретов на перечисление денежных средств под отчет на корпоративную или дебетовую пластиковую карту работнику. О возможности перевода авансовых денег на зарплатную карту говорит и Минфин (письмо от 21.07.2021 № 09-01-07/46781). Для легитимности совершения подобных действий бюджетная организация должна прописать и утвердить осуществимость безналичного расчета в своей учетной политике и Положении о расчетах с подотчетными лицами, а также в приказе об разработке бланков стандартной авансовой отчетности, отметив безналичный перевод дополнительным пунктом.

Если для обеспечения потребностей организации сотрудник привлек свои собственные средства, он также должен составить отчетное заявление. Работник пишет заявление о возмещении потраченных им денежных средств, руководитель его принимает, рассматривает и утверждает. Затем, издается приказ о возмещении израсходованных денег.

Образец документа:

Унифицированная форма N КО-4

Образец обложки

---------

¦ Код ¦

+-------+

Форма по ОКУД ¦0310004¦

+-------+

ИП Савинов А.А. ¦ ¦

------------------------------------------------ по ОКПО +-------+

организация ¦ ¦

Центральный офис ---------

--------------------------------------------------------

структурное подразделение

КАССОВАЯ КНИГА

июнь 2012

НА ---- ---- г.

страница 1

------------------------------------------------------------------

Печатать на последней странице:

В этой книге пронумеровано и

30

прошнуровано ------- листов.

М.П. (штампа)

Индивидуальный

предприниматель Савинов А.А.

Руководитель организации --------------- _______ -------------------

должность подпись расшифровка подписи

Шадрина Е.Н.

Главный бухгалтер ___________________ ------------------------

подпись расшифровка подписи

30 июня

"--" -------------- 2012 г.

страница 2

Образец 3, 5, 7, 9 и т.д. страниц формы N КО-4

28 июня 2012 28

Касса за "--"------- ---- г. Лист ---

-------------------------------------------------------- --------------------------------------------------

¦Номер¦ От кого ¦Номер коррес-¦ Приход, ¦ Расход, ¦л¦Номер¦От кого¦Номер коррес-¦ Приход, ¦ Расход, ¦

¦доку-¦ получено или¦пондирующего ¦ руб. коп.¦руб. коп.¦и¦доку-¦получе-¦пондирующего ¦ руб. коп.¦руб. коп.¦

¦мента¦ кому выдано ¦счета, субс- ¦ ¦ ¦н¦мента¦но или ¦счета, субс- ¦ ¦ ¦

¦ ¦ ¦чета ¦ ¦ ¦и¦ ¦кому ¦чета ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦я¦ ¦выдано ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-----+-------------+-------------+----------+---------+ +-----+-------+-------------+----------+---------+

¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ ¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦

+-----+-------------+-------------+----------+---------+ +-----+-------+-------------+----------+---------+

П¦ ¦Остаток на начало дня ¦ 22 000-00¦ х ¦ ¦ ¦ ¦ ¦ ¦ ¦

О¦ ¦ --------------+----------+---------+о¦ ¦ ¦ ¦ ¦ ¦

Л¦ 126 ¦Фролова А.С. ¦ 50.2 ¦118 000-00¦ - ¦т¦ ¦ ¦ ¦ ¦ ¦

Е+-----+-------------+-------------+----------+---------+р¦ ¦ ¦ ¦ ¦ ¦

¦ 96 ¦Самсонов С.П.¦ 71 ¦ - ¦ ¦е¦ ¦ ¦ ¦ ¦ ¦

Д+-----+-------------+-------------+----------+---------+з¦ ¦ ¦ ¦ ¦ ¦

Л¦ ¦ ¦ ¦ ¦ ¦а¦ ¦ ¦ ¦ ¦ ¦

Я+-----+-------------+-------------+----------+---------+ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ и т.д. ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

П¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

О¦ ¦ ¦ ¦ ¦ ¦ +-----+-------+-------------+----------+---------+

Д¦ ¦ ¦ ¦ ¦ ¦ ¦ Итого за день ¦140 000-00¦58 000-00¦

Ш¦ ¦ ¦ ¦ ¦ ¦ ¦ +----------+---------+

И¦ ¦ ¦ ¦ ¦ ¦ ¦Остаток на конец дня ¦ 82 000-00¦ х ¦

В¦ ¦ ¦ ¦ ¦ ¦ ¦в том +----------+---------+

К¦ ¦ ¦ ¦ ¦ ¦ ¦числе на заработную плату, ¦ - ¦ х ¦

И¦ ¦ ¦ ¦ ¦ ¦ ¦выплаты социального ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦характера и стипендии ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ -----------+---------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ Фролова А.С. ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦Кассир ____________ ----------------- ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ подпись расшифровка ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ подписи ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦Записи в кассовой книге проверил и ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ одного ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦документы в количестве -------------- ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ прописью ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ одного ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦приходных и --------------- расходных ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ прописью ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦получил. ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ Шадрина А.С. ¦

¦ ¦ ¦ +----------+---------+ ¦Бухгалтер _______ ------------------ ¦

¦ ¦ ¦ Перенос ¦140 000-00¦58 000-00¦ ¦ подпись расшифровка ¦

¦ ¦ ¦ -----------+---------- ¦ подписи ¦

страница 3

Чем ИП подтверждать доходы и факт наличных расчетов?

- Возможность выдавать товарный чек должна присутствовать в случае отказа оборудования. Если пробить чек невозможно, торговлю придется прекратить во избежание штрафа. Даже если проблема не связана с работой магазина (например, при отключении света), необходимо выдавать чеки по требованию. После восстановления работоспособности оборудования необходимо будет сформировать чеки коррекции, отправить их в ФНС и приложить копии товарных чеков в качестве доказательства покупки.

- По требованию покупателя, продавец обязан будет предоставить товарный чек наряду с кассовым. Кроме этого, при покупке определенных товаров выдача всех документов является обязательным условием:

- одежда, обувь и технически сложные товары. В этом случае на товарном чеке должны быть указаны название, артикул, сорт и другая информация об изделии;

- автомобили. В этом случае обязательно указание марки, номера двигателя, даты продажи;

- драгоценные камни. Необходимо указание названия и вида камня, пробы и артикула;

- животные и растения. Необходимо указать вид и породу животных, сорт растений, количество;

- оружие. Необходимо указать название, марку и сведения об использованных при изготовлении драгоценных материалах;

- стройматериалы. В чеке указываются названия и основные характеристики;

- мебель. Необходимо указать название, количество, сведения об обивке и общей стоимости набора.

Например, выполняя требования законодательства, ИП применяет ККТ при получении наличности от клиентов и обязательно выдает покупателям КЧ, но не оформляет свои кассовые транзакции составлением приходных и расходных ордеров и ведением кассовой книги, пользуясь правами, предусмотренными Налоговым Кодексом РФ.

Возможна и обратная ситуация – ИП не применяет ККТ на законных основаниях (к примеру, предоставляет физическим лицам бланки строгой отчетности), но оформляет транзакции с наличностью составлением приходных и расходных ордеров и внесением соответствующих записей в кассовую книгу, руководствуясь соображениями необходимого контроля.

Приходный кассовый ордер и чек используются в системе наличных операций хозяйствующего субъекта. Однако они не являются взаимозаменяемыми расчетными документами, так как сферы их применения на практике существенно различаются.

Подотчетными деньгами можно расплатиться с физическим лицом, не зарегистрированным в качестве предпринимателя. Приведем примеры: закупка сельхозпродукции у населения, автомобильные перевозки, проживание в частном секторе во время командировки. В таких случаях расходы подотчетного лица удостоверит расписка гражданина в получении денег. Юридическое лицо в ней упоминается, если только «подотчетник» действует на основании доверенности.

Расписка составляется по правилам, установленным Законом N 129-ФЗ для первичных учетных документов. В отношении гражданина, получившего оплату, указывают: фамилию, имя, отчество, наименование и данные документа, удостоверяющего личность, адрес места жительства и ИНН (при наличии).

Если «подотчетник» расплачивается за работы или услуги от своего имени, то НДФЛ из дохода гражданина он удерживать не вправе. Ведь налоговым агентом могут выступать только организации или индивидуальные предприниматели (п. 1 ст. 226 НК РФ). Но представляется возможным, что утверждение авансового отчета равносильно признанию, что гражданин получил доходы в результате отношений с компанией. В таком случае у компании возникает обязанность исчислить налог и сообщить в налоговый орган о том, что его невозможно удержать (п. 5 ст. 226 НК РФ). Например, командированный может расплатиться за ночлег с местным жителем. С точки зрения первоначального документального оформления это будет «в чистом виде» сделка граждан между собой.

Кто должен перейти на онлайн-кассы в 2021 — 2021 году

Каких-либо положений, касающихся работы со штрих-кодом, закон № 54-ФЗ не содержит. Таким образом, использование или неиспользование штрих-кодов на товарах — это выбор самого продавца, т. к. они нужны исключительно для оптимизации работы продавца с реализуемой продукцией.

Немаловажно, что при этом компетентные органы идут навстречу предпринимателям, указывая, что привлечение к названным мерам административной ответственности при неприменении онлайн-касс допустимо только в ситуации, когда в действиях предпринимателя установлена вина. Однако если предприниматель не перешел на использование онлайн-кассы в силу объективных обстоятельств, но соблюдает при этом все прочие требования законодательства, он не может быть привлечен к данным мерам ответственности (см

письма ФНС РФ от 27.06.2021 № ММВ-20-20/96@, Минфина РФ от 30.05.2021 № 03-01-15/33121).