Для чего нужна кассовая книга?

Поэтому можно сделать соответствующий вывод о том, что если юридическое или физическое лицо, работает с наличными средствами, то ему необходимо знать все тонкости ведения кассовой дисциплины, и нюансы оформления отчетности. Так как от нее прежде всего зависят суммы налогообложения.

Кассовая книга

Кассовая книга – это бухгалтерский документ, отображающий все проходящие операции с наличными средствами будь то доходы или расходы. Следуя из названия такая книга в обязательном порядке должна быть на всех предприятиях, оснащенных кассовым аппаратом. Даже если предприниматель выбрал себе налоговое обложение с помощью системы УСН, он все равно должен завести такую книгу. Такая книга согласно законопроектам, принятым в 1998 году, должна быть представлена в одном экземпляре на предприятии. Ее форма ведения должна быть КО-4.

Заполнение этого документа должно производится максимально аккуратно и четко. Ни в коем случае нельзя допускать грубых ошибок. Это связанно с тем, что практически при любой проверке государственными органами предприятия одной из первых требуется кассовая книга.

Согласно законодательству, на фирмах или организациях производящие наличные расчеты должна быть только одна кассовая книга.

Но есть исключение, и заключается оно в том, что в случае если организация имеет большое количество филиалов, работающих обособлено, то каждый из них должен завести свою кассовую книгу. Оригиналы этих книг будут находится в филиалах, а в главное управление в таком случае будут предоставляться копии отчетности и кассовой книги. При подаче отчетности остаток денежных средств в кассе будет записан на баланс филиала и принят на общий баланс предприятия.

Что представляет собой Кассовая книга

Кассовая книга (далее — КК) — это сводный документ, в котором фиксируются:

- На основании данных по приходным кассовым ордерам (ПКО) — суммы, которые поступили на кассу предприятия.

- На основании данных по расходным кассовым ордерам (РКО) — суммы, которые были израсходованы из кассы предприятия.

В свою очередь, ПКО и РКО могут формироваться на основании различных оправдательных документов. Например — фискальных, то есть, тех, которые создаются с использованием контрольно-кассовой техники (прежде всего, речь идет о приходных и расходных чеках, отчетах). Если хозяйствующий субъект не обязан применять контрольно-кассовую технику, то вместо фискальных документов могут использоваться товарные чеки и бланки строгой отчетности в качестве первичных при подготовке ордеров.

Под кассой предприятия в данном случае понимается не только специально оборудование место кассира или бухгалтера, но и, в принципе, любое место, где осуществляется прием или выдача денежных средств предприятием. Под «кассой» здесь более правомерно понимать скорее не объект, а процесс. Приходные или расходные операции могут производиться на любой точке предприятия и, в принципе, даже за его пределами, как на стационарном объекте, так и в передвижном (и даже непосредственно в движении — когда расчеты осуществляются «на ходу» в машине или «на лету» в самолете).

КК применяется как в случае с документированием операций, при которых применяется ККТ, так и в случае с кассовыми операциями, не подлежащими фискализации (например, это может быть выдача денежных средств работнику предприятия под отчет и принятие неизрасходованного остатка). Таким образом, относительно КК фискальные документы — лишь частная разновидность первичных документов.

Какие документы вести при онлайн-кассе

Какие документы теперь нужно заполнять при использовании онлайн-кассы? Нужен ли журнал кассира-операциониста? Узнайте ответы на эти вопросы прямо сейчас.

Новый закон о применении ККТ (№ 54-ФЗ) автоматически отменил оформление целой серии документов, которые раньше приходилось вести вручную. Теперь акты, журналы и справочные отчеты автоматически формируются в электронном виде. Однако появились и принципиально новые документы, которых раньше не было – например, чек коррекции.

Согласно 54-ФЗ, при применении ККТ следует руководствоваться непосредственно самим законом и нормативными актами, принятыми в соответствии с ним различными ведомствами.

Какие документы не надо заполнять

Согласно письмам ФНС России от 26.09.2016 № ЕД-4-20/18059 и Минфина РФ от 16.09.2016 № 03-01-15/54413 больше не нужно заполнять так называемую «первичку» — первичные документы бухгалтерского учёта по регистрации поступления средств от населения. К таким документам относятся формы КМ-1 – КМ-9:

- форма КМ-1 «Акт о переводе показаний суммирующих денежных счётчиков на нули и регистрации контрольных счётчиков ККМ»;

- форма КМ-2 «Акт о снятии показаний контрольных и суммирующих денежных счётчиков при сдаче (отправке) ККМ в ремонт и при возвращении ее в организацию»;

- форма КМ-3 «Акт о возврате денежных сумм покупателям (клиентам) по неиспользованным кассовым чекам»;

- форма КМ-9 «Акт о проверке наличных денежных средств кассы».

- «журнал кассира-операциониста» (форма КМ-4);

- «журнал регистрации показаний, суммирующих денежных и контрольных счётчиков ККМ, работающих без кассира-операциониста» (форма КМ-5);

- «справка-отчёт кассира-операциониста» (форма КМ-56);

- «сведения о показаниях счётчиков ККМ и выручке организации» (форма КМ-7);

- «журнал учёта вызовов технических специалистов и регистрации выполненных работ»; (форма КМ-8).

Таким образом, письма Минфина и ФНС отрицательно отвечают на один из самых частых вопросов бухгалтеров, предпринимателей и кассиров: «Нужно ли вести журнал кассира-операциониста при онлайн кассе». Этот документ остается в прошлом. Данные, которые содержались в таких формах, теперь передаются в ФНС в электронном виде автоматически. Как отмечают бухгалтеры, вести учёт с онлайн-кассой стало удобнее.

Какие документы по-прежнему нужно заполнять

Закон не затронул правил ведения кассовой книги, оформления кассовых ордеров на приход и расход.

Кассовая книга – обязательный унифицированный регистр. Её обязаны вести все компании, в электронном или бумажном виде на выбор. Книга составляется по форме КО-4. Кассовая книга обязательна для всех владельцев онлайн касс и касс старого образца.

Бланки строгой отчётности теперь печатаются через онлайн-кассу или предоставляются покупателю в электронном виде (например, на электронную почту или в СМС на указанный покупателем номер телефона).

Какие новые документы нужно заполнять

В 54-ФЗ упоминаются два принципиально новых документа – чек коррекции и чек с признаком «возврат прихода».

Чек коррекции пробивается при обнаружении неучтенной выручки – на сумму превышения. Также он будет нужен, если в торговой точке внезапно отключили электроэнергию и расчёт велся наличными.

Чек с признаком «возврат прихода» оформляет при возврате средств за товар или услугу (как наличных, так и тех, что были сняты с банковской карты).

Появились и такие документы, как отчёты об открытии и закрытии смены (между операциями не должно проходить больше 24 часов), отчёт о закрытии фискального накопителя, подтверждение оператора.

Можно ли вести кассовую книгу в электронном виде?

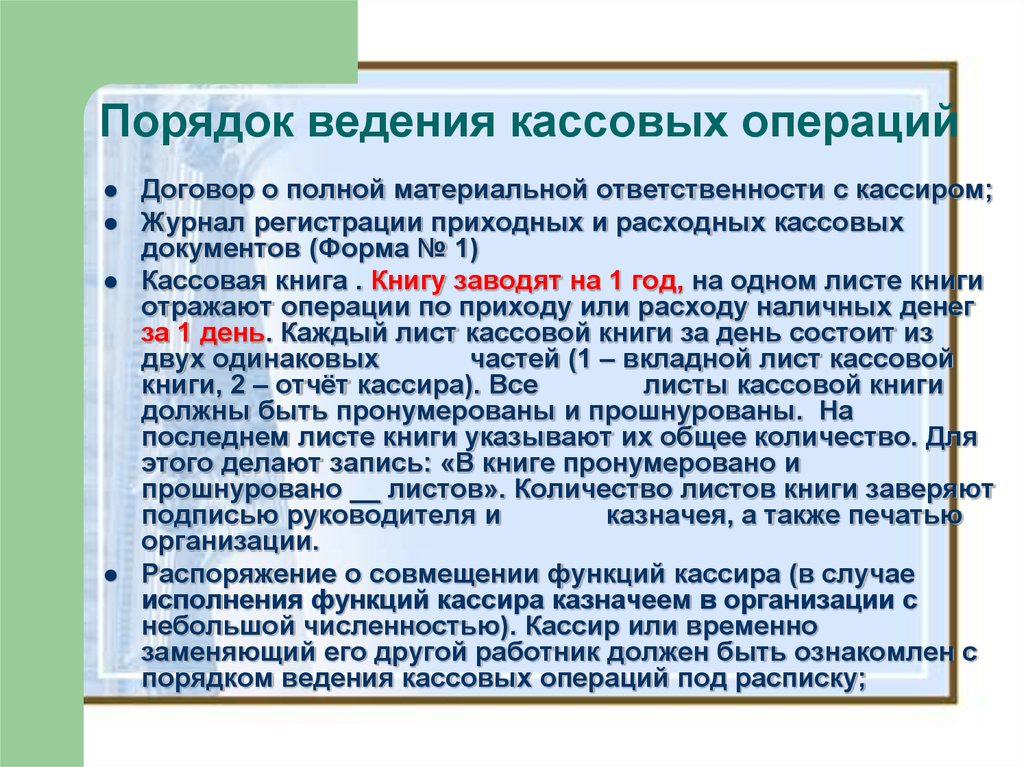

Согласно законодательству, на настоящий момент ведение кассовой книги может производится в двух вариантах: вручную или в электронном виде. В последнем варианте это производится с помощью компьютерной техники и специально разработанной программы. Она отображает на компьютере саму кассовую книгу, выполненную в соответствии с формой КО-4. Все поля в ней можно легко и быстро заполнить с помощью мыши и клавиатуры. Кроме того, она имеет настроенную возможность распечатывать все необходимые элементы и документацию на бумагу.

Исходя из норм закона электронная кассовая книга должна заполняться в конце рабочего дня, после чего распечатываться. В итоге необходимо получить два листа документации, на которых будет отображено:

- Лист из кассовой книги с реквизитами и номерами;

- Лист с отчетом самого кассира.

После распечатывания, с листами должен ознакомиться кассир. В случае если все в порядке он их должен подписать. Далее они должны быть пронумерованы и отправлены на хранение в кассу. В конце календарного года, все экземпляры собираются и подшиваются, таким образом формируя книгу. А сами отчеты же необходимо отправит в бухгалтерию.

Кассовая книга

После того, как вы произвели все необходимые настройки, нажмите на кнопку «Сформировать» и кассовая книга отобразится в виде отчета.

В нашем случае основания кассовых ордеров не выводятся. Кассовая книга содержит данные о нескольких днях, причем только тех, за которые были какие-либо движения наличных денежных средств. Каждый из них отделяется разрывом страницы.

В отчете содержатся сведения, от кого получено и кому выданы денежные средства из кассы с указанием соответствующих сумм. Так же книга содержит данные об остатках и итогах на конец дня. Как видно на изображении ниже, все листы строго пронумерованы.

После того, как вы распечатаете кассовую книгу на бумажном носителе, на ней должен расписаться ответственный кассир и бухгалтер.

Ответы на распространенные вопросы

Вопрос №1: Может ли ФНС проводить проверки по соблюдению кассовой дисциплины при том, что вся информация передается автоматически?

Ответ: Такие проверки ФНС может проводить по сформированному плану проверок (не чаще 1 раза в год), при поступлении жалобы и при работе организации с убытком.

Вопрос №2: Часто возникает необходимость получения чека для приложения к 3-НДФЛ и предоставления в ФНС для получения вычетов (например, ИП, предоставляющий образовательные услуги не оформляет ПКО).

Ответ: В этой ситуации можно приложить чек, оформленный в электронном виде, имеющий такую же силу как и распечатанный на ККТ, при достоверности указанной в ПКО информации. Электронный чек должен быть выслан на почту по запросу покупателя.

Онлайн-касса: нужно ли вести кассовую книгу?

Согласно обновленным законам при использовании онлайн-кассы оформлять первичные бумажные документы не нужно. К таким документам относятся:

- Журнал кассира КМ-4;

- Справка КМ-6;

- Акты КМ-1, КМ-2, КМ-3 и ряд других учетных документов.

Поскольку все данные об операциях сохраняются в памяти КТТ, их можно распечатать на бумажном носителе в любой момент.

Однако кассовую книгу вести необходимо. Согласно Указанию Банка России № 3210-У, в этом документе должна отражаться вся поступающая наличность. Исключением могут быть агентские и субагентские средства. Записи производятся кассиром и заверяются руководителем.

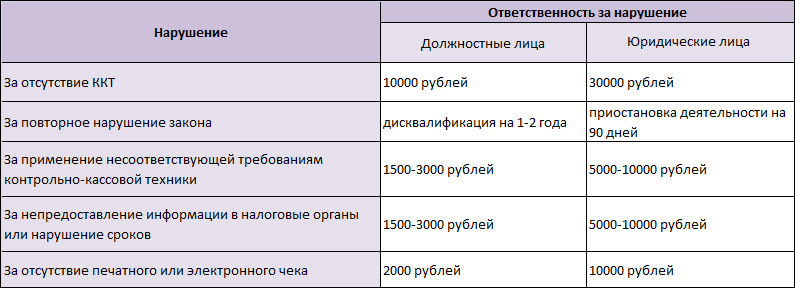

Книга может быть в бумажном или электронном виде. Если она отсутствует на предприятии, это может грозить штрафом до 50 тысяч рублей. Для должностного лица штраф составит от 4 до 5 тысяч рублей.

При использовании онлайн-кассы данные о работе могут не вноситься лишь в том случае, если по кассе не было движений в течение рабочего дня.

Профилактика ошибок в кассовой книге

Кассовая книга в 1С 8.3 – это отчет. Но контроль над правильным ведением кассовых операций он не осуществляет. И если не соблюдается лимит остатка денежных средств в кассе или, наоборот, образуется отрицательное сальдо на какую-то дату, сформированная кассовая книга об этом не «просигналит».

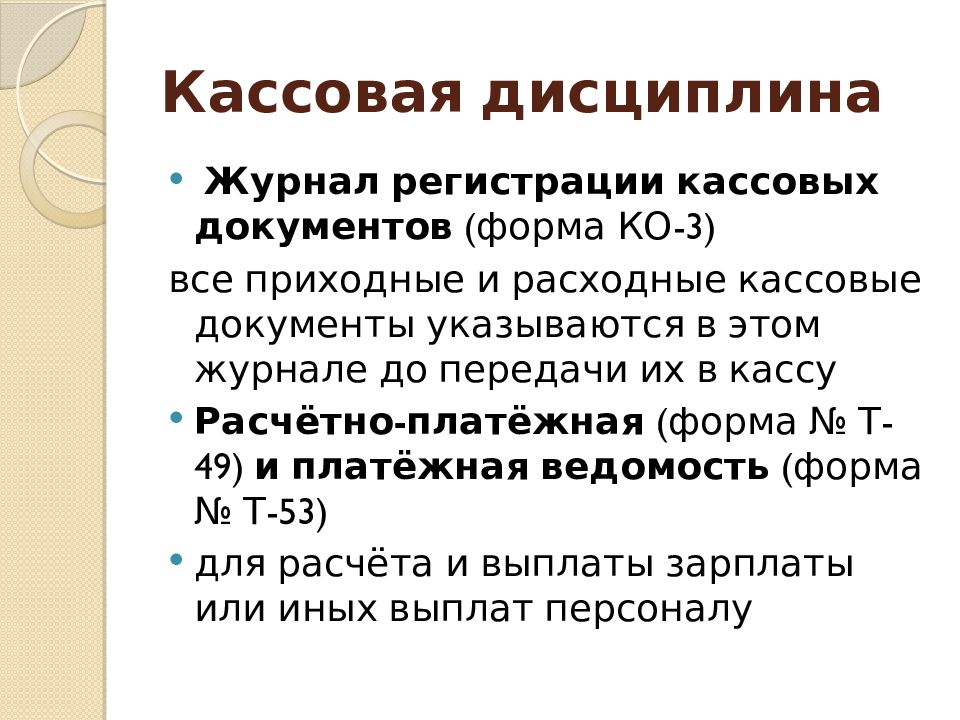

Из списка кассовых документов можно выполнить печать формы КО-3 «Журнал регистрации кассовых документов». Данный отчет позволит проверить ошибки в нумерации кассовых документов.

Поэтому, чтобы избежать ошибок в кассовой книге, необходимо провести Экспресс-проверку ведения учета по кассовым операциям. Проверка запускается из меню Отчеты – Экспресс-проверка ведения учета, закладка Операции по кассе:

Результаты проверки отражаются в таблице, там же даются рекомендации по устранению:

Правильно созданную кассовую книгу остается только распечатать!

Каким образом можно отследить правильность соблюдения лимита кассы, установленного банком в 1С 8.2 рассмотрено в следующем видео:

См. также:

- Инвентаризация кассы в 1С 8.3 и акт инвентаризации наличных ИНВ-15

- Банковские выписки в 1С 8.3 Бухгалтерия

- Платежные поручения в 1С 8.3

- Касса в 1С Бухгалтерия 8.3

- Поступление и списание с расчетного счета денежных средств в 1С 8.3

- Поступление и выдача денежных документов в 1С 8.3

- Приходный и расходный кассовый ордер в 1С 8.3

- Выгрузка из 1С 8.3 в Банк Клиент

- Настройка банк клиента в 1С 8.3 (Бухгалтерия)

- Эквайринг в 1С 8.3 Бухгалтерия

Поставьте вашу оценку этой статье:

9. Использование чека коррекции.

Если при оформлении продажи чек не был пробит (это случается из-за сбоя в работе кассы), нужно действовать так:

- составить акт, в котором указать расчет, произведенный без применения ККТ, название товара или услуги, причину нарушения;

- сформировать чек коррекции, в котором указать признак расчета (приход, расход), основания для корректировки, сумму;

- сообщить в налоговую о факте неприменения ККТ и формировании чека коррекции.

Согласно

, своевременно обнаружив и самостоятельно исправив ошибку, вы будете освобождены от наказания.

Как законно распоряжаться выручкой

Все, что зарабатывает организация, является её собственностью. Даже если в ООО всего один учредитель, он не имеет права тратить деньги из кассы на личные нужды

Мы подготовили памятку, которая поможет вам использовать средства ООО, ничего не нарушая.

ИП в отличие от ООО имеют право брать наличные из кассы или снимать деньги с р/с на личные нужды (главное — не допускать задолженностей по уплате налогов и страховых взносов).

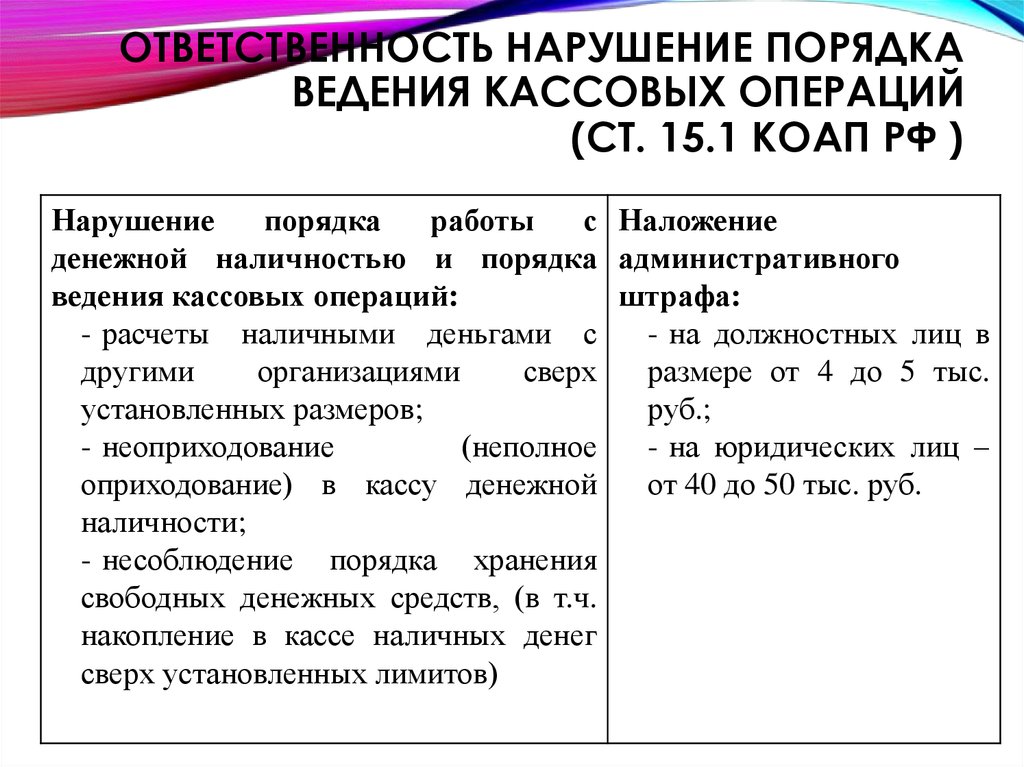

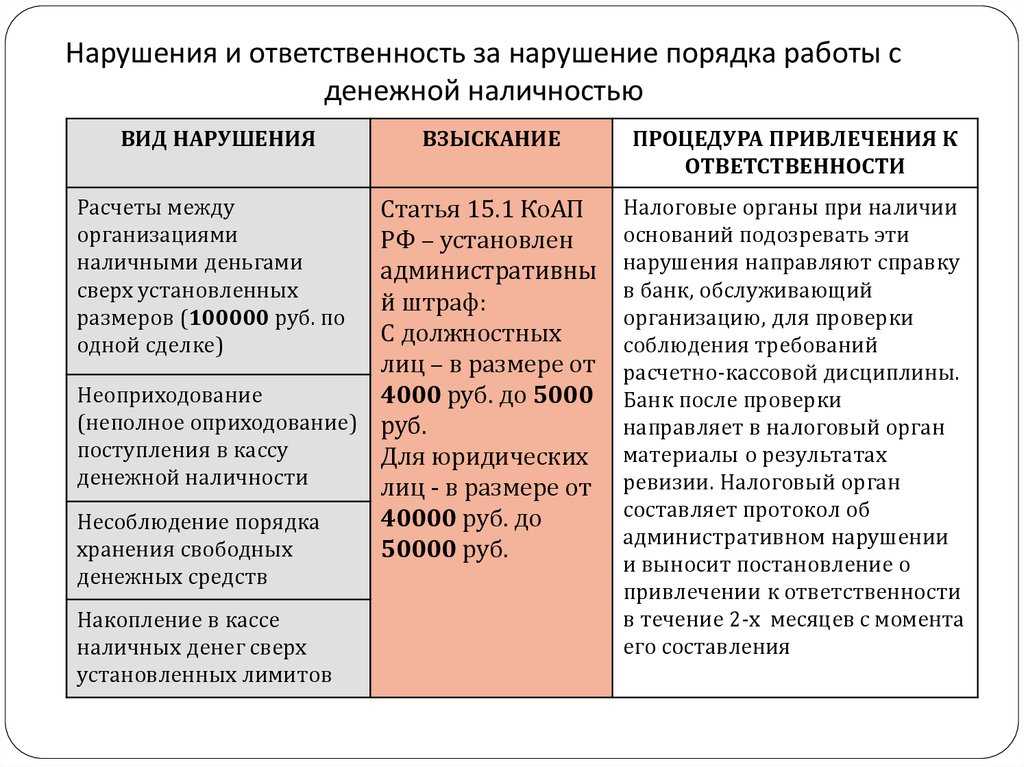

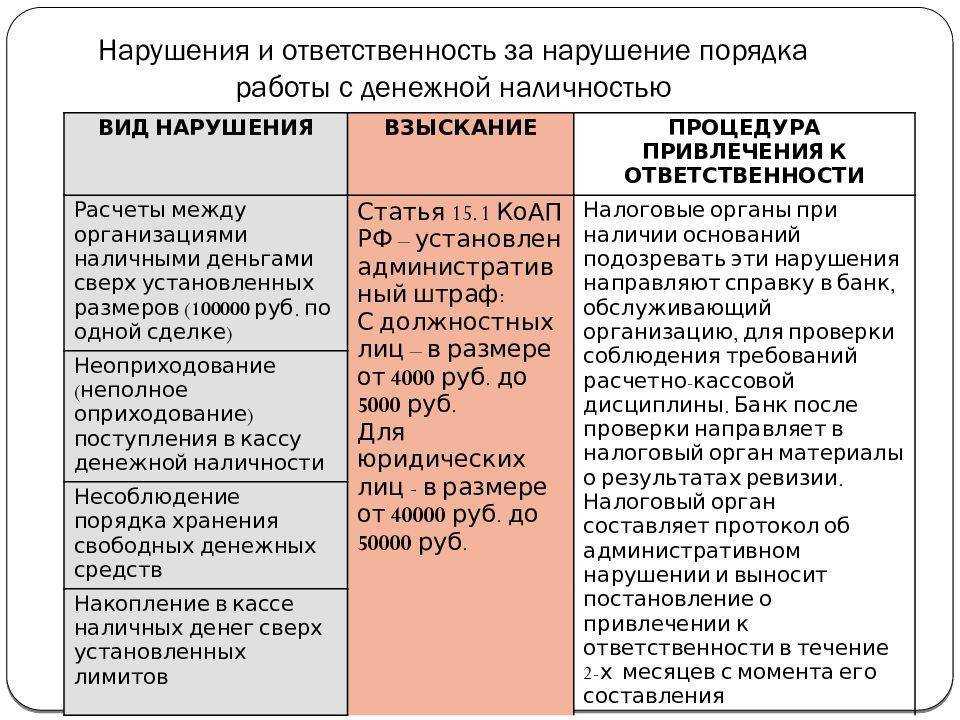

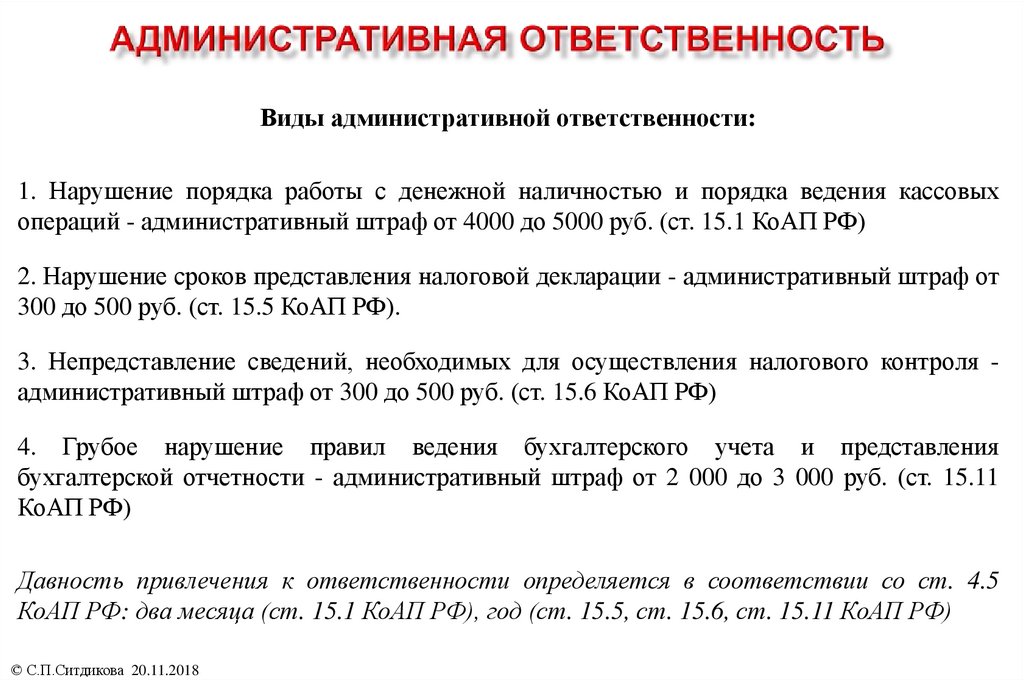

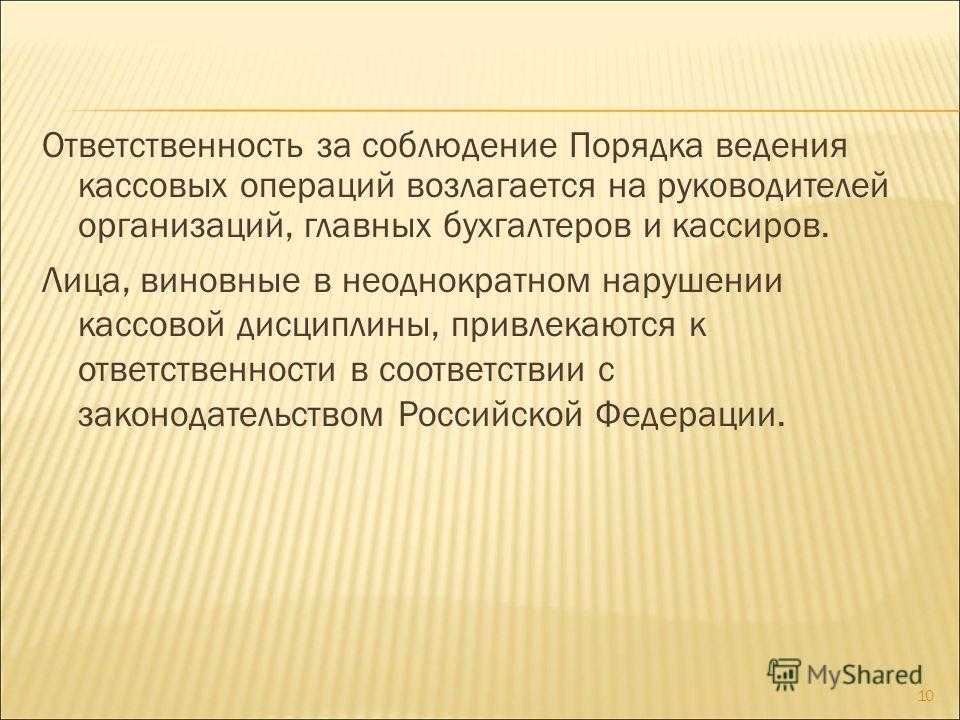

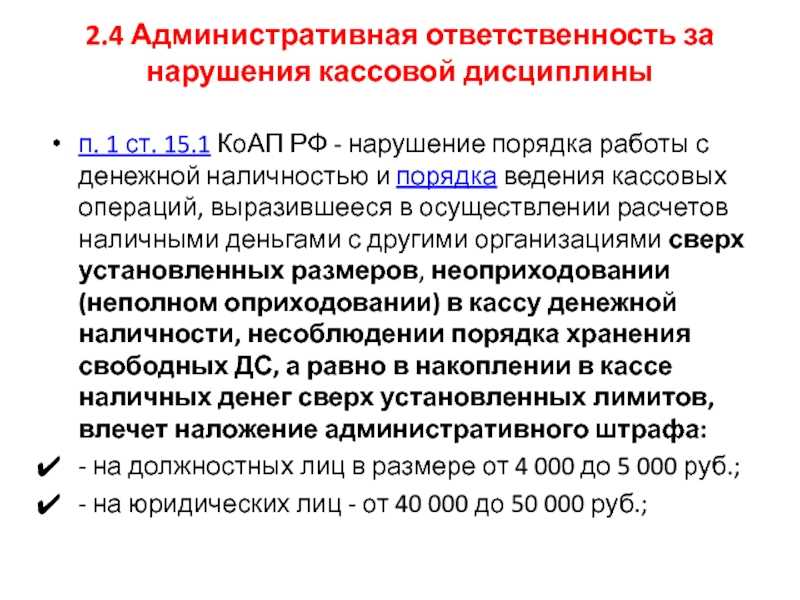

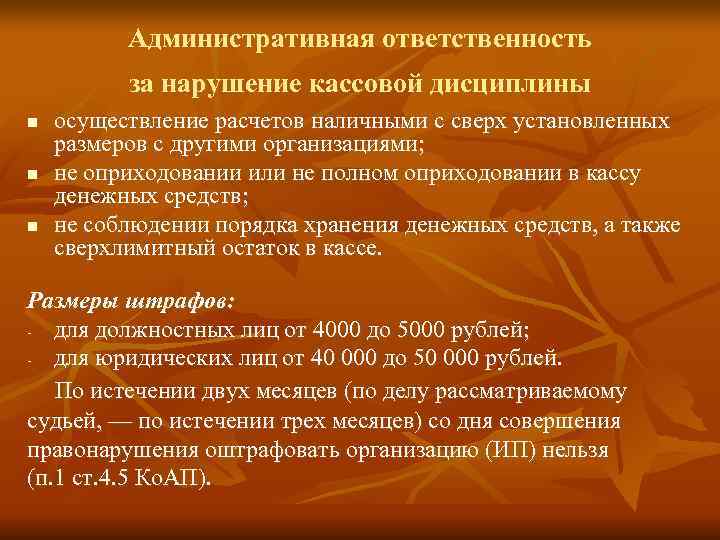

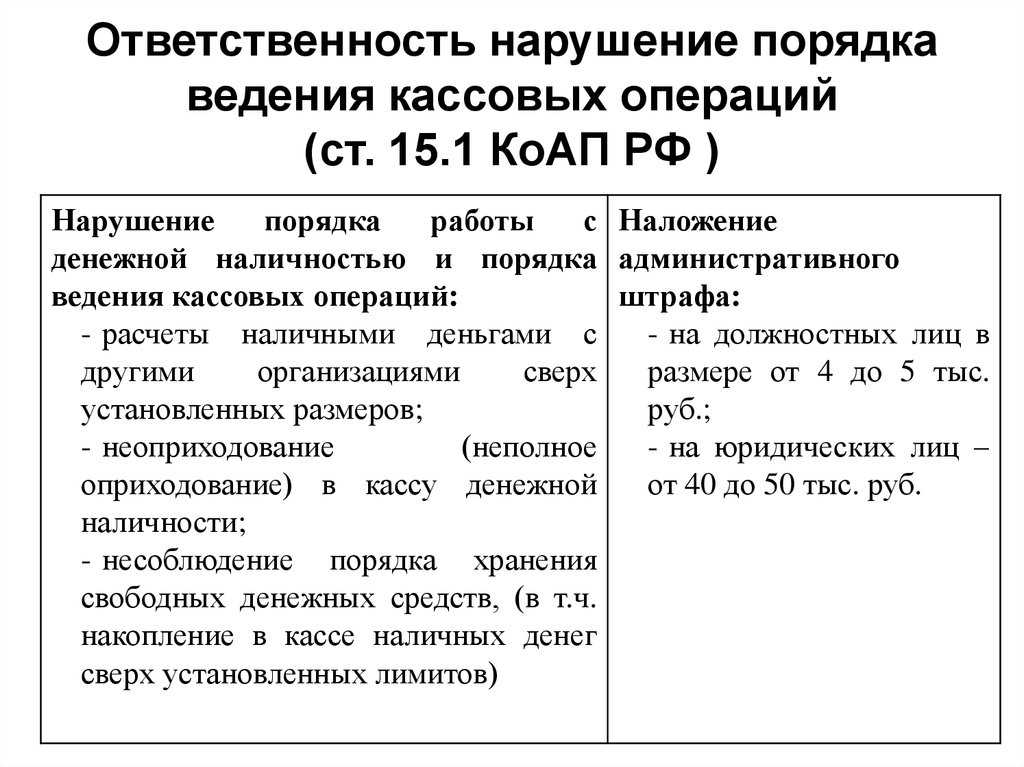

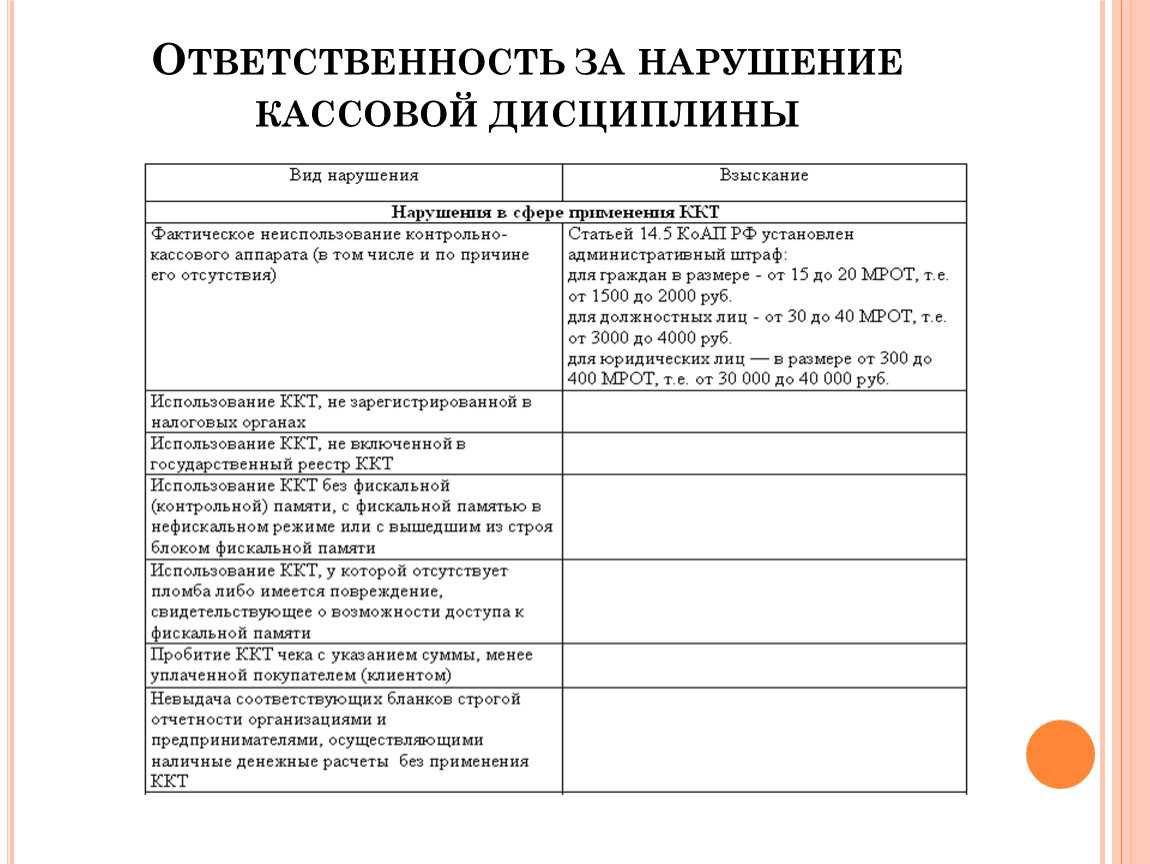

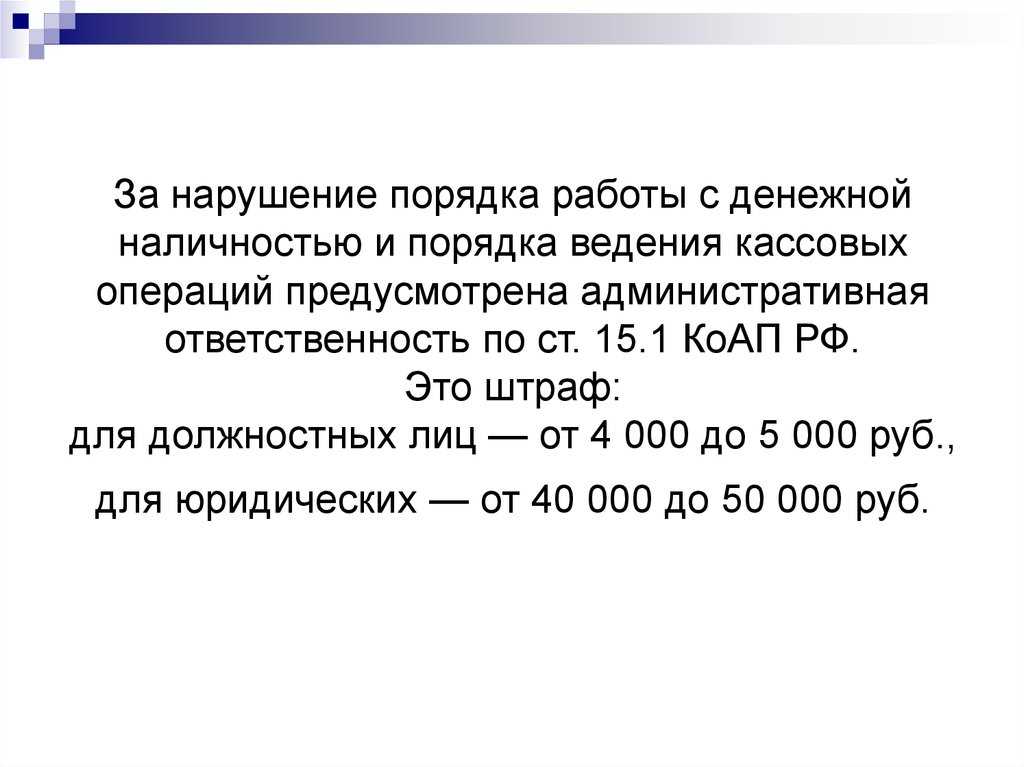

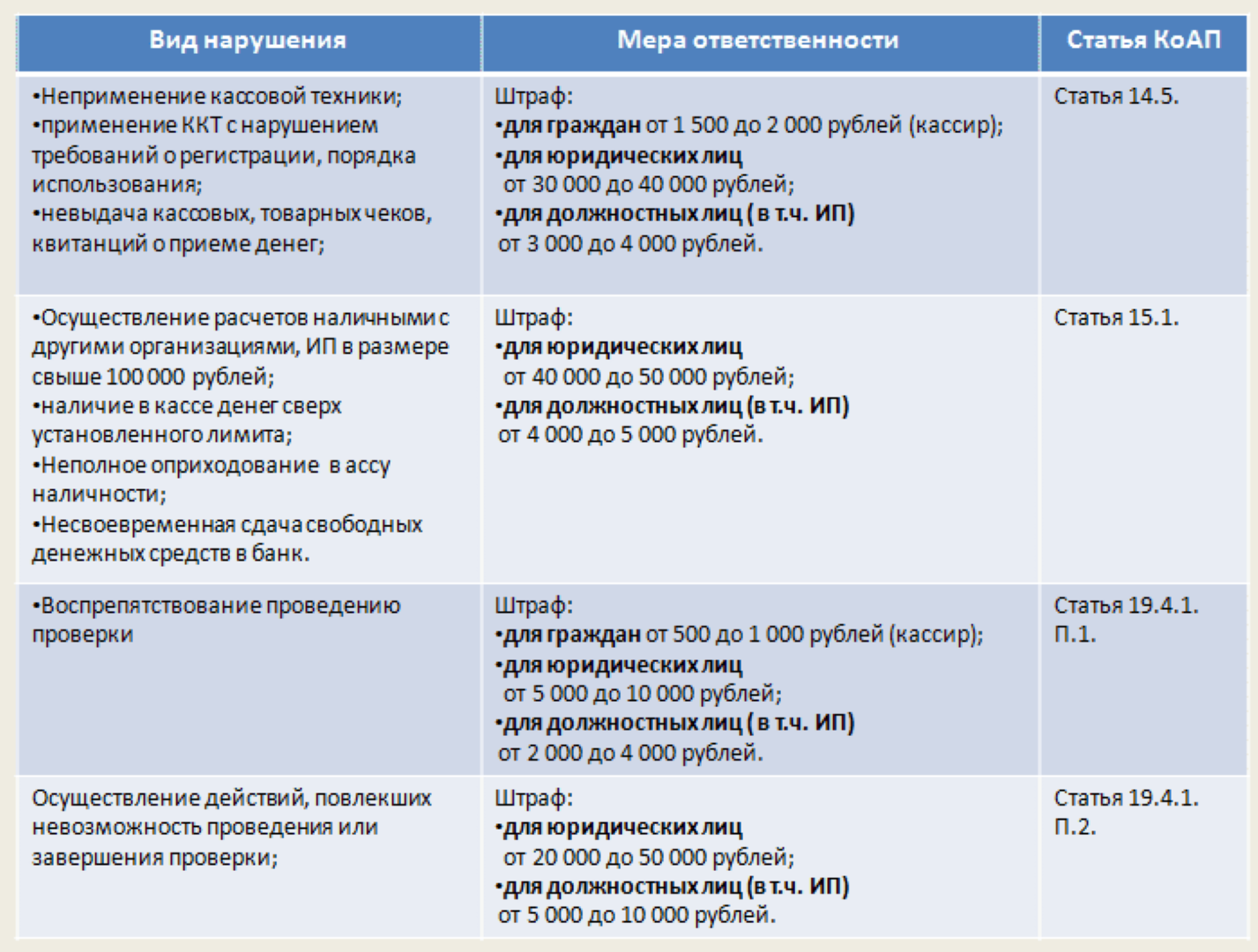

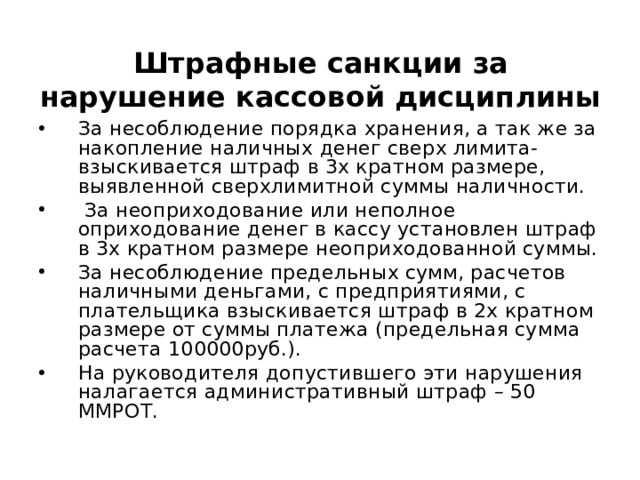

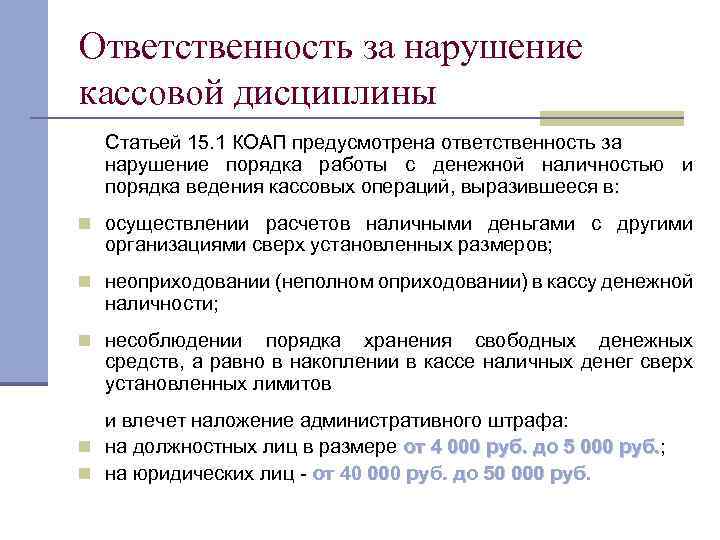

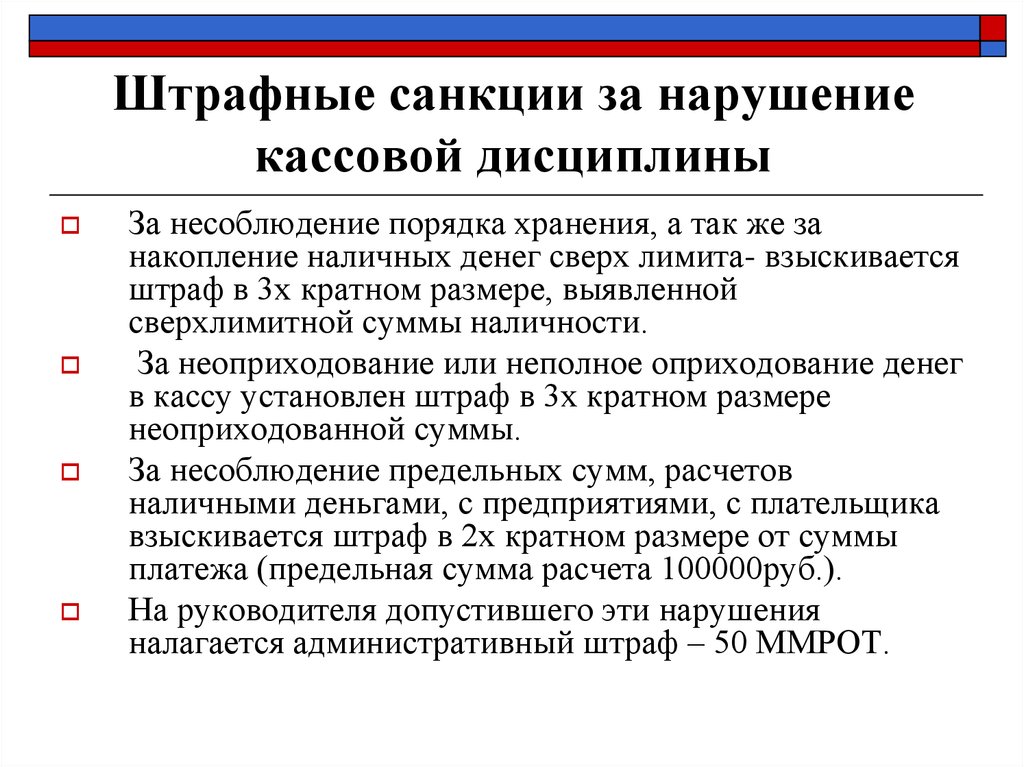

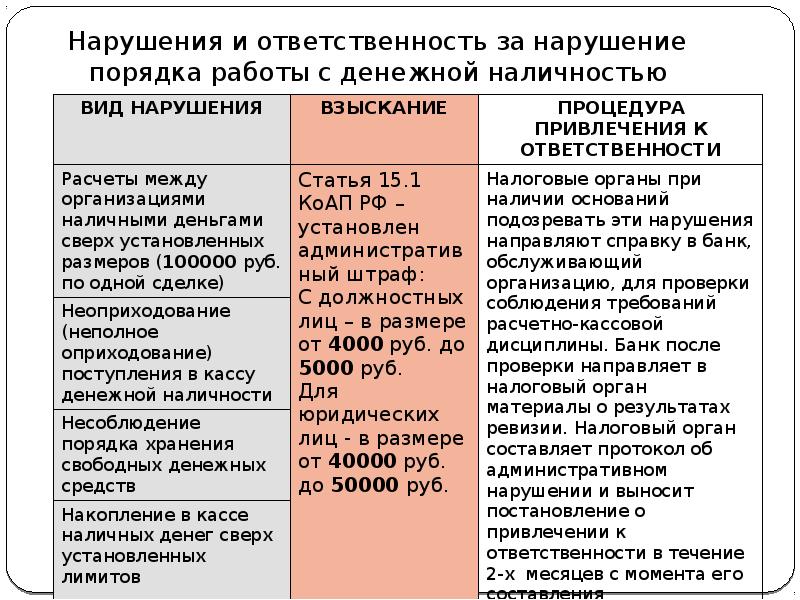

Ответственность за нарушение кассовой дисциплины

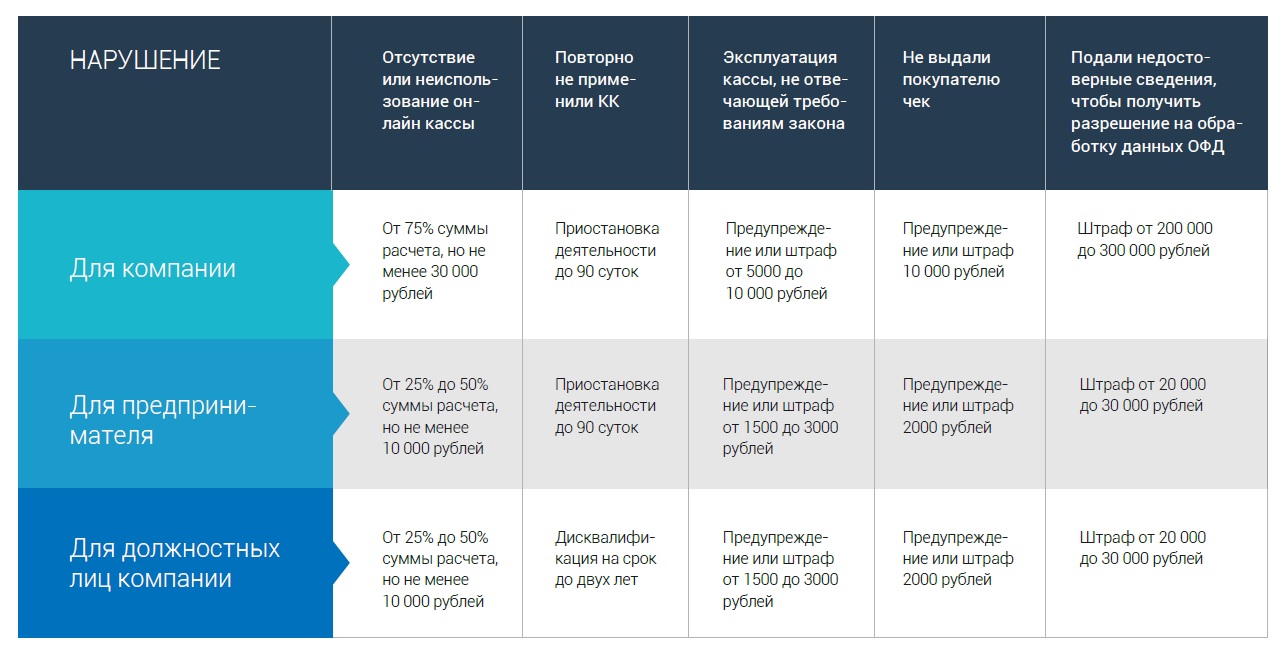

Самая распространенная ошибка — кассир не закрыл смену, из-за чего ее продолжительность превысила допустимые 24 часа. За это нарушение организация может быть оштрафована на сумму до 10 000 рублей, а ИП — максимум на 3 000. Есть шанс отделаться предупреждением или уменьшить штраф до минимального (5 000 для ООО, 1 500 для ИП), если в кратчайшие сроки обратиться в ФНС и доказать отсутствие злого умысла.

Другие частые нарушения:

- превышен лимит остатка кассы;

- превышен лимит расчетов наличными;

- отсутствуют документы, регламентирующие правила проведения кассовых операций;

- данные учета расходятся с реальным остатком наличных в кассе.

Штрафы разные. Например, за накопление в кассе наличных сверх установленного лимита должностные лица будут оштрафованы на сумму от 4 000 до 5 000 рублей, а юрлица — минимум на 40 000.

Об ответственности за нарушение 54-ФЗ читайте в статье «Не так страшен черт… или Простыми словами про онлайн-кассы»

Настройка отчета

Разберемся где находится кассовая книга в 1С и как её использовать. Отчет вы можете найти в разделе «Банк и касса». Для этого перейдите по гиперссылке «Кассовые документы», как показано на изображении ниже.

Перед вами откроется список всех документов, отражающих поступление и выдачу денежных средств из кассы. Именно они являются первичными для кассовой книги. Она формируется при нажатии на одноименную копку на данной форме.

По умолчанию период формирования данного отчета составляет один день. Но вы можете установить любые даты начала и окончания, как в нашем случае с 1 января 2016 года по 23 октября 2017 года. В таком случае сформированный отчет будет разделен на несколько отчетов по каждому дню в отдельности.

Так же в шапке отчета нужно указать организацию, для которой он будет формироваться. Если в ней есть какие-либо обособленные подразделения и отчет нужно сформировать по одному из них, выберите соответствующий пункт в выпадающем списке. Справа от него укажите нужное подразделение.

В нашем случае кассовая книга будет сформирована для головного подразделения ООО «Конфетпром».

Обратите внимание, что в соответствии с законодательством обособленные подразделения должны вести свои кассовые книги. При этом их копии передаются в головную организацию

Если вам необходимы дополнительные настройки данного отчета, то перейти к ним вы можете по кнопке «Показать настройки», как показано на изображении выше.

Перед нами открылись настройки. В них мы указали, что кассовая книга должна формироваться по основной деятельности. В противном случае отчет будет выведен по деятельности платежного агента.

Если вам нужна обложка и самый последний лист с соответствующими подписями и количеством листов, установите соответствующий флаг. Обычно такая настройка необходима в конце календарного года.

Следующая надстройка позволяет уточнить, нужно ли отображать основания кассовых ордеров.

В нашем примере недоступна возможность указания, с какого листа будет начинаться нумерация. Дело заключается в том, что период формирования книги начинается с 1 января. Во всех остальных случаях вы можете самостоятельно указать номер начального листа.

В последних двух полях указываются сотрудники, которые будут выводиться в качестве ответственных лиц в роли кассира и бухгалтера.

Сущность процесса внедрения онлайн-касс

С 1.07.2017 обязательными для применения лицами, получающими наличную выручку, стали кассовые аппараты нового типа — онлайн-кассы, характеризующиеся:

- более высокой степенью защищенности данных о продажах, сформированных на них;

- способностью передачи в режиме реального времени этих данных в ИФНС.

Одновременно введен ряд изменений:

- в перечень лиц, обязанных применять ККТ;

- порядок регистрации и применения касс;

- реестр обязательных реквизитов документов, формируемых кассой.

Однако, несмотря на достаточно широкий спектр изменений в работе с ККТ, суть этих перемен сводится к тому, что при наличных расчетах стали использоваться кассовые аппараты технически более высокого уровня. И именно с этим обстоятельством оказалась связана большая часть изменений в порядке работы с ними. Правил учета полученной через ККТ выручки эти изменения никак не затронули, несмотря на ряд новшеств в документальном оформлении некоторых операций с наличными денежными средствами. Поэтому вопрос о том, как вести учет при онлайн-кассах, имеет единственный ответ: в том же самом порядке, что и раньше. Новшеств в нем нет.

Облачный сервис позволяет взять в аренду несколько ККТ без кассового аппарата и зарегистрировать их в налоговой инспекции.

Что такое онлайн-касса

В соответствии с изменениями налогового законодательства, в 2017 году подавляющее большинство компаний, действующих в российской юрисдикции, были обязаны перейти на использование онлайн-касс. Основным отличием подобной кассовой аппаратуры от классической ККТ заключается в прямой передаче сведений о совершаемых операциях на серверы Федеральной налоговой службы посредством подключения к сети Интернет. В остальном же, данный кассовый аппарат имеет стандартные функции в виде печатания чеков и хранении информации о них на фискальном накопителе. Операционисту не нужно проходить специальное обучение, чтобы воспользоваться новой опцией, лишь доступ в Сеть и элементарные навыки использования кассовой техники.

В соответствии с изменениями налогового законодательства, в 2017 году подавляющее большинство компаний, действующих в российской юрисдикции, были обязаны перейти на использование онлайн-касс. Основным отличием подобной кассовой аппаратуры от классической ККТ заключается в прямой передаче сведений о совершаемых операциях на серверы Федеральной налоговой службы посредством подключения к сети Интернет. В остальном же, данный кассовый аппарат имеет стандартные функции в виде печатания чеков и хранении информации о них на фискальном накопителе. Операционисту не нужно проходить специальное обучение, чтобы воспользоваться новой опцией, лишь доступ в Сеть и элементарные навыки использования кассовой техники.

Внедрение подобных нововведений в сфере ККТ назрело давно и было обусловлено огромным объемом «серого» рынка товаров и услуг на территории РФ. Многие сделки осуществляются вне закона, минуя кассовые аппараты, а значит и налоговую систему, то есть без какого-либо контроля со стороны государства. Теперь же все, кто ведет торговлю или предоставляет услуги, должны иметь онлайн-кассу. По замыслу законотворцев, данные изменения помогут контролирующим органам намного эффективнее следить за объемом внутреннего рынка страны, что приведет к росту сбора налогов и улучшению торгового климата. Помимо этого, это позволит навести порядок в торговле через сеть Интернет, а также защитить потребителей от недобросовестных предпринимателей и мошенников.

На сегодняшний день все организации обязаны использовать подобную ККТ. Исключением до недавнего времени являлись владельцы платежных систем и индивидуальные предприниматели, работающие по упрощенной системе обложения налогами. Для данных категорий была временно отложена обязанность установки онлайн-касс, однако с 1 июля 2018 года и они обязаны использовать кассовую технику с возможностью онлайн передачи данных в ФНС. К 2019 году должен завершиться последний этап перехода на онлайн-кассы, их будут использовать все категории предпринимателей и организаций, в том числе и самозанятые граждане и ИП без нанятых сотрудников.

Онлайн-кассы: нужно ли вести журнал кассира-операциониста

Нет, заполнять данный журнал в случае использования организацией онлайн-кассы не нужно. Данный момент подтверждается разъяснительным письмом № 03-01-15/19821 от 04.04.2017 от Министерства Финансов РФ. В нем указано, что использование унифицированной первичной кассовой документации не предусмотрено в связи с новыми нормами законодательства о ККТ, то есть необязательно.

Прочтите также: Онлайн-кассы с 2018 года новый закон в вопросах и ответах

2018 — 2024, Все о финансах. Все права защищены. Копирование материалов только с разрешения автора.

Правоприменительная практика и/или законодательство РФ меняется достаточно быстро и информация в статьях может не успеть обновиться.Самую свежую и актуальную правовую информацию, с учетом индивидуальных нюансов вашей проблемы, можно получить по круглосуточным бесплатным телефонам:

или заполнив форму ниже.

Разрешается или нет ведение?

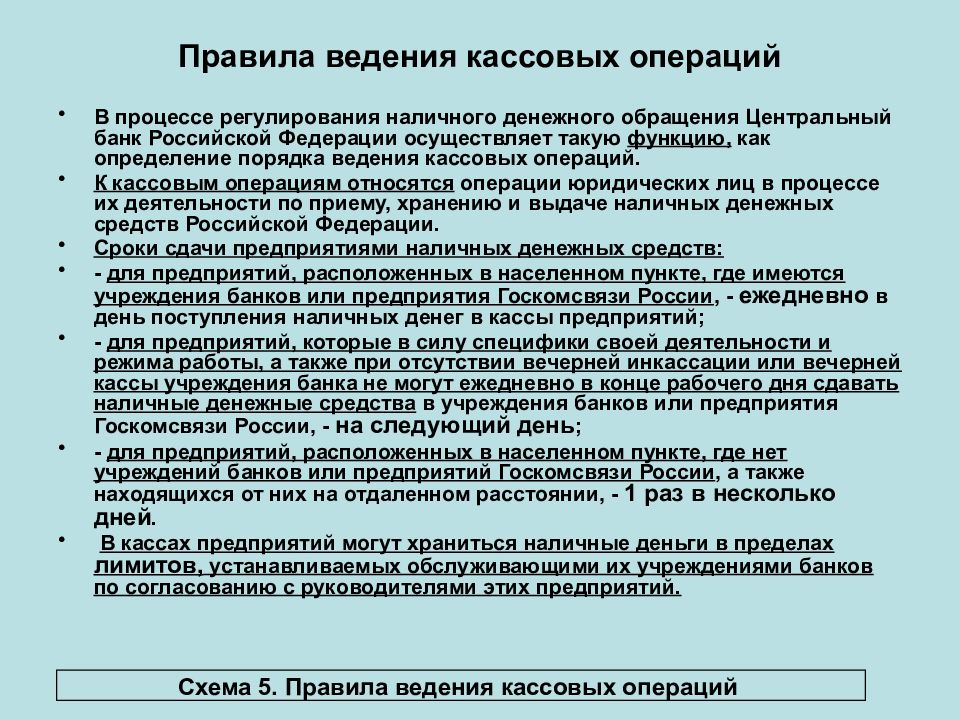

Согласно положениям вышеупомянутого Указания ЦБ РФ №3210-У, к кассовым документам хозяйствующего субъекта относятся только ордера РКО/ПКО, которыми оформляются соответственно расходование и поступление наличности.

По сути, книга является важным бухгалтерским регистром, фиксирующим любые факты поступления и расходования наличных денег.

В неё ежедневно вносятся сведения из РКО и ПКО – кассовых ордеров, удостоверяющих движение денежных средств у организации и ИП. По итогам каждого дня выводится остаток по кассе.

Регистр кассовой книги рекомендуется вести по официально утвержденной форме КО-4. Однако хозяйствующий субъект может разработать, утвердить и применять любую иную форму, содержащую при этом все необходимые сведения.

Кроме того, регламентом ЦБ РФ допускается ведение книги в электронном виде, что подразумевает использование для этого компьютерной техники и подходящего программного обеспечения.

Иначе говоря, специальная компьютерная программа должна отображать электронный файл кассовой книги с возможностью его регулярного редактирования.

Предпочтительной является табличная форма отображения данных, структура которой максимально соответствует вышеупомянутому стандарту КО-4.

Электронная форма кассовой книги, содержащая типичные поля (графы), легко заполняется с помощью клавиатуры и компьютерной мыши.

Как правило, функционалом программы предусматривается возможность распечатки сохраненных данных на бумажном носителе.

Нормами актуального законодательства предусматривается заполнение электронного регистра в конце каждого операционного дня, если в этот день осуществлялись приходные или расходные транзакции с наличностью.

Результатом данной процедуры является формирование документации, состоящей из условных двух листов:

- лист, содержащий номера и реквизиты;

- лист отчета, составленного самим кассиром.

Кассир распечатывает данные листы, внимательно изучает их содержание, а затем подписывает эти бумаги, если отсутствуют ошибки и неточности заполнения. Листы нумеруются и отправляются в кассу для дальнейшего хранения. Как исправлять ошибки в кассовой книге?

К завершению отчетного года производятся комплектация и подшивка всех экземпляров – формируется книга. Составленные отчеты направляются непосредственно в бухгалтерию.

Как вести — основные правила

Как уже говорилось ранее, заполнение электронного регистра книги осуществляется посредством внесения нужных сведений в готовую компьютерную форму, исполненную обычно как таблица.

По итоговой строке выводится кассовый остаток, являющийся результатом соответствующих вычислений. Кассир проверяет полученные данные, сверяет их с ордерами ПКО/РКО, сравнивает выведенную сумму остатка с фактической величиной наличных денег.

Кассовая наличность в пределах установленного лимита остается в организации, а сверхнормативные средства передаются (инкассируются) в банк.

Электронный формат ведения подразумевает как ручное, так и автоматизированное заполнение соответствующего регистра.

Ручное заполнение осуществляется следующим образом:

- Сравнение остатка наличности на начало дня актуальной страницы с остатком наличности на конец дня предшествующей страницы. Эти показатели должны совпадать.

- В соответствующей графе прописываются номера документов ПКО/РКО.

- Корректно указываются необходимые номера корреспондирующих счетов бухучета (зарплата, расчеты с покупателями, расчетный счет, прочие счета).

- Подводятся итоги по сведениям прихода/расхода наличности. Выводится сумма остатка наличности на конец текущего дня.

- Если все соответствует действительности и отсутствуют ошибки, бухгалтер и ответственный кассир проставляют свои ЭЦП (электронные подписи).

Автоматизированный вариант ведения книги позволяет существенно ускорить данный процесс, так как осуществляется одновременное внесение данных во вкладной лист и отчет самого кассира.

Программа самостоятельно нумерует страницы (по возрастанию). Общее количество созданных листов и результаты по денежным суммам автоматически вычисляются нарастающим итогом.

Итоги

Переход к применению онлайн-касс по существу представляет собой замену использовавшейся ранее ККТ на технику более высокого уровня, дающую возможность лучшей защиты кассовых данных от изменений и повышающую степень контроля налоговых органов над ними.

Именно с этого рода изменениями связаны основные аспекты обновления порядка применения ККТ. Несмотря на то что их следствием явилась отмена обязательности применения некоторых документов, ранее оформлявшихся при использовании касс, на порядке отражения в бухгалтерском учете операций, связанных с приемом и выдачей наличных денег через ККТ, эти перемены не сказались.

Поэтому бухучет движения денежных средств, прошедших через кассовый аппарат, ведется в прежнем порядке.