Как можно и как нельзя избежать ответственности

На момент банкротства главбух может уже не работать на предприятии, но сам по себе этот факт ничего не значит. Главное, что задолженность образовалась именно в период его работы. Если он не входил в постоянный штат, а оказывал услуги, он также может стать субсидиарным должником.

Мало того, если возникнут обоснованные подозрения, что недостоверные сведения в бухгалтерскую отчетность вносились преднамеренно, что документация уничтожалась или скрывалась для ухода компании от налогов или для собственного обогащения, что имели место сговор и злой умысел, возможно наступление уголовной ответственности.

То есть, если ваша компания сотрудничала с так называемыми фирмами-однодневками, если в офисе хранятся подписанные бланки и чужие печати, если есть признаки незаконной минимизации налогов – все это будет рассматриваться как умышленное преступление, которое карается согласно УК РФ. Попытки скрыть имущество или просто сведений о нем, передать имущество третьим лицам также уголовно наказуемы, вплоть до лишения свободы.

Как же избежать субсидиарной ответственности главному бухгалтеру и не лишиться своего имущества, а то и свободы? Для этого при исполнении своих служебных обязанностей необходимо:

- выполнять все требования законодательства;

- четко разграничить зоны ответственности;

- достоверно отображать в первичной документации и в отчетах каждую сделку и операцию;

- при проведении крупных сделок и при сомнениях с надежности контрагентов заручится письменным подтверждением гендиректора;

- принять надлежащие меры для сохранения бухгалтерской документации;

- на всех этапах своей деятельности в должности главбуха добросовестно сотрудничать с налоговиками и сотрудниками правоохранительных органов.

Учтите, что не стоит рассчитывать на презумпцию невиновности. Вам придется искать убедительные доказательства собственной непричастности к образованию долгов.

Как главному бухгалтеру обезопасить себя при проблемах с отчетностью

Главным бухгалтерам часто приходится лавировать между желанием начальства улучшить финансовые показатели в отчетности и соблюдением законов. Эксперт BDO Unicon Outsourcing Вероника Аракелова рассказывает, когда им может грозить ответственность

Кто ответственен

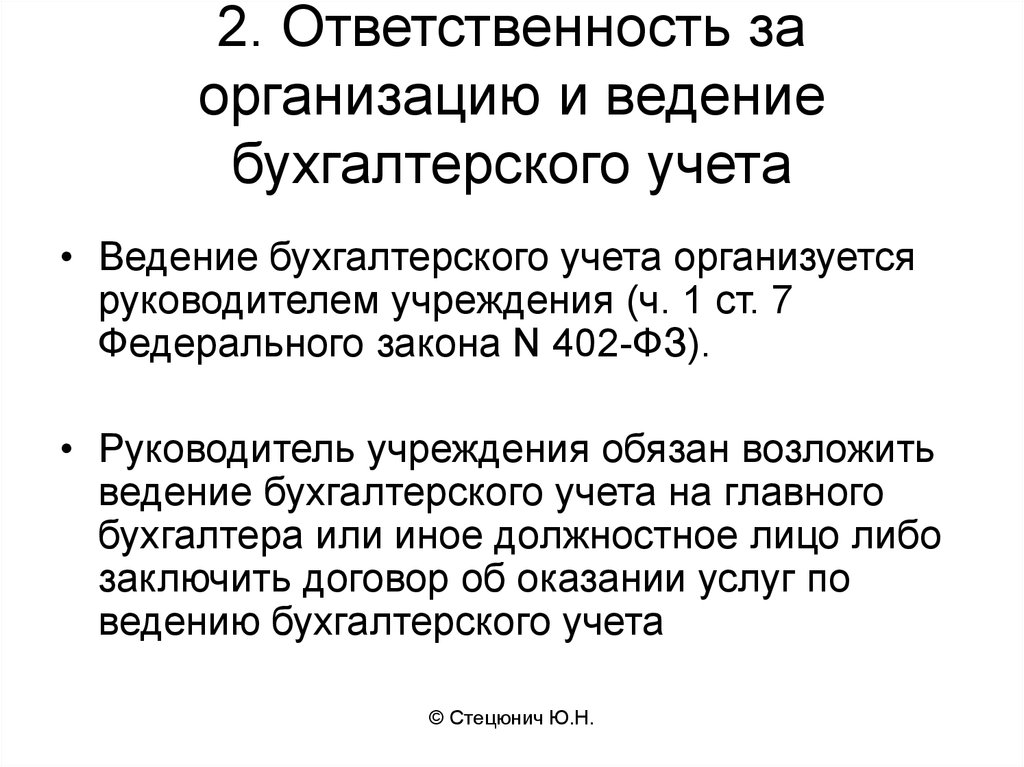

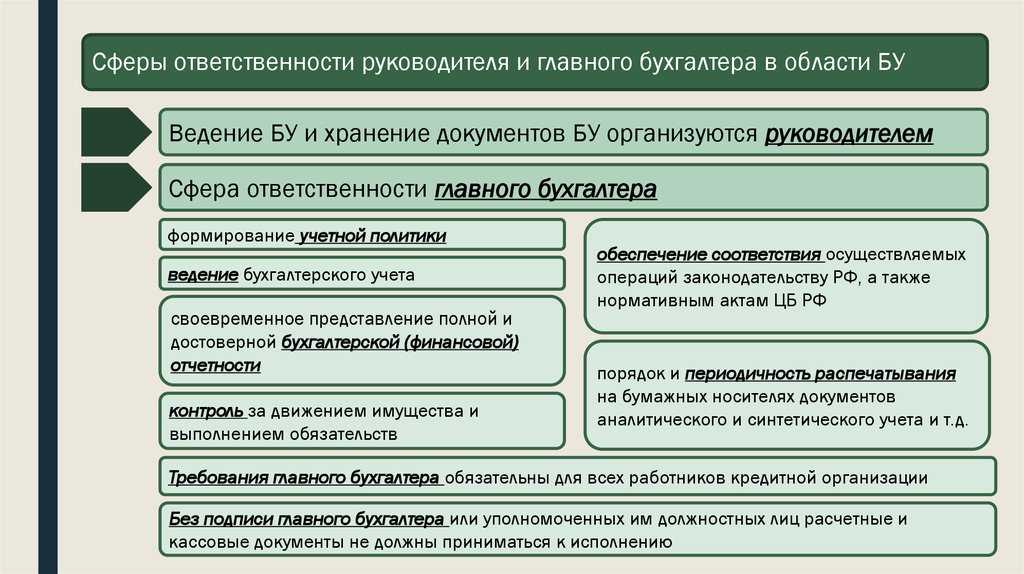

Помимо главного бухгалтера ответственность за работу с финансовыми документами и отчетностью в компании несет генеральный директор. Это разграничение регламентировано в 402-ФЗ «О бухучете».

В п. 2 говорится о том, что ответственность за ведение бухгалтерской отчетности первоначально лежит на организации. Кроме того, согласно этому закону, на актуальных формах, бухгалтерских отчетах и налоговых декларациях не требуется подпись главного бухгалтера. Это значит, что в законе отсутствуют прямые указания на то, что он ответственен за формирование отчетности.

В ст. 7, однако, указывается на обязанность генерального директора получать письменное распоряжение главного бухгалтера в случае спорных ситуаций и разногласий. В п. 3 ст. 13 отмечается, что руководитель компании должен возложить обязанность ведения бухучета на главного бухгалтера или другое должностное лицо.

Что изменилось в 2021 году

С 9 июня бухгалтер освобождается от административного штрафа, если допустил искажения в бухучете и отчетности по вине других сотрудников, например не отразил в учете первичные документы, которые ему не предоставили в срок, или отразил документы с искаженными данными, составленные другими сотрудниками. Теперь в каждом случае виновного устанавливают индивидуально.

До введения этой нормы виновным автоматически считали главбуха. Суды исходили из того, что именно он отвечает за правильное ведение бухучета и своевременное составление отчетности. Руководителя же признавали виновным, только если в организации вообще нет главного бухгалтера, потому что именно гендиректор отвечает за организацию бухучета в целом.

Размер штрафа за нарушение в каждом конкретном случае устанавливает суд. Наказание зависит от характера административного правонарушения, личности виновного, его имущественного положения и обстоятельств, которые смягчают или отягчают ответственность.

Штрафы за не вовремя сданную налоговую отчетность оплачивает сама компания. Бухгалтер не несет материальной ответственности, если не был доказан умысел в срыве сроков сдачи отчетности. Если умысел все-таки был, на бухгалтера могут наложить взыскание как на физическое лицо: ему придется уплатить штраф. Но чаще всего компании все-таки прощают недобросовестным бухгалтерам понесенные убытки.

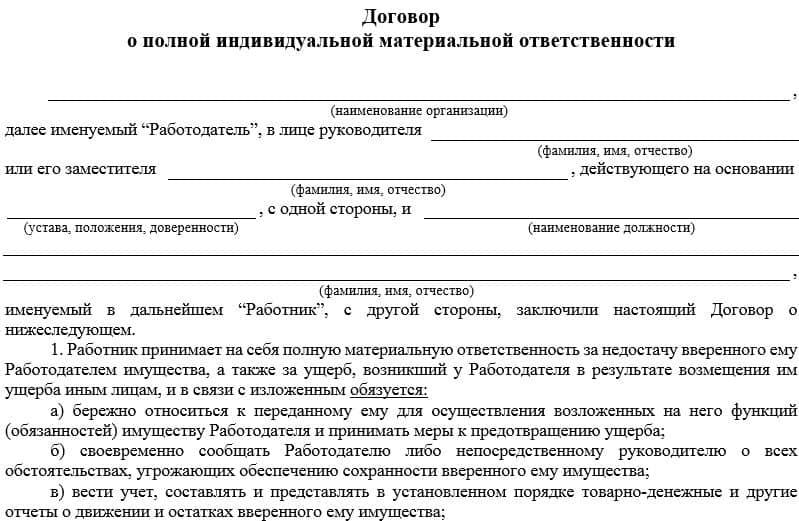

Договор об полной материальной ответственности.

Кроме описанных выше случаев на главного бухгалтера может накладываться полная материальная ответственность. Она устанавливается тремя способами:

- Условиями трудового договора;

- Дополнительным соглашением к договору;

- Отдельным приказом.

Как видно, должностное лицо предварительно знакомится с условиями и соглашается с ними, подписывая документ. В свою очередь, полная мат ответственность может быть

- Индивидуальной;

- Коллективной.

Полная материальная ответственность главного бухгалтера наступает в случаях, описанных в 243 статье ТК, а именно:

- Если ответственность мат ответственность возложена в полном размере за нанесение ущерба в ходе выполнения своих обязанностей;

- Недостача имущества или материальных ценностей, переданных сотруднику на основании письменного документа;

- Нанесение ущерба с умышленной целью;

- Причинение вреда в состоянии опьянения от алкоголя или наркотиков;

- Нанесение вреда в результате преступления, совершенного главным бухгалтером и доказанным в суде.

- Ущерб причинен в результате иного противоправного действия, установленного законодательством.

- Раскрытие государственной или коммерческой тайны;

- Если ущерб нанесен не при исполнении главбухом своих должностных обязанностей.

Условия полной ответственности могут составляться в свободной форме в зависимости от специфики и направлений деятельности предприятия. Тем не менее, в Постановлении Министерства Труда содержится типовая форма данного договора.

Скачать образец договора о полной материальной ответственности.

Что значит полная материальная ответственность главного бухгалтера и ограниченная

Главный бухгалтер – это сотрудник компании, работающий по трудовому договору, и, соответственно, к нему применяются правоотношения, которые регламентирует Трудовой кодекс.

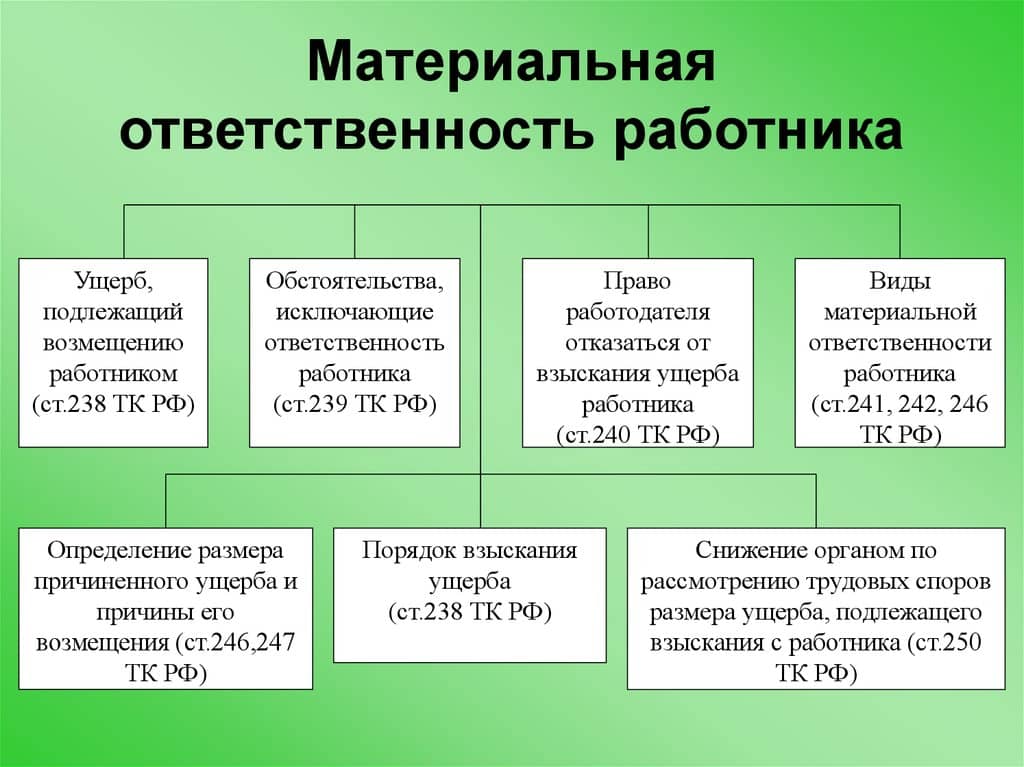

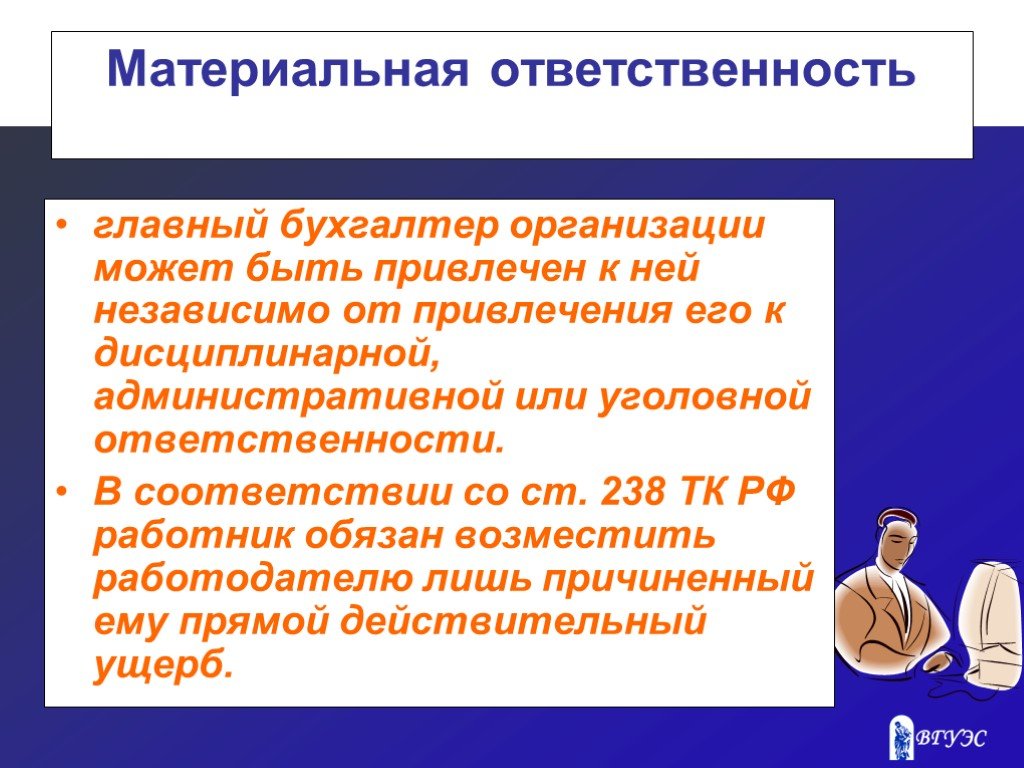

Ограниченная материальная ответственность как любого из работников компании, так и главного бухгалтера наступает согласно статьям 238, 241 ТК РФ. Материальная ответственность может быть взыскана в части, не превышающей средней месячной зарплаты сотрудника.

Полная персональная ответственность главного бухгалтера применяется тогда, когда она предусмотрена условиями трудового контракта (п. 8 ст. 243 ТК РФ).

Если в трудовом контракте главного бухгалтера прописано условие о возмещении вреда в полном объеме, а также увольнение в случае действий сотрудника, которые привели к утрате имущества юридического лица, то работодателю необходимо доказать:

- Реально причиненный оцененный ущерб;

- Решение, принятое необоснованно;

- Причинно-следственную связь между принятым необоснованным решением и отрицательными последствиями для компании.

Известно, что 243 статья Трудового кодекса предусматривает также и иные способы применения полной материальной ответственности к сотруднику:

- Если вред был причинен умышленно;

- Если действия сотрудника носят преступный характер (например, кража, поджог и т.п.);

- Если вред имуществу нанесен вследствие алкогольного или иного опьянения;

- Если обнаружена недостача полученных денег или других ценностей;

- В случае разглашения коммерческой тайны компании;

- Случаи, предусмотренные другими законами РФ.

Вышеуказанные способы относятся к каждому работнику компании, а также к главному бухгалтеру.

Субсидиарная ответственность при аутсорсинге

Если вы не входили в постоянный штат предприятия-банкрота, а лишь предоставляли бухгалтерские услуги по договору аутсорсинга, вы также рискуете личным имуществом, хотя вероятность наступления субсидиарной ответственности значительно меньше, чем у штатных специалистов.

Здесь многое зависит от обязанностей бухгалтера. Если при аутсорсинге он выполнял полный перечень работ, характерных для главбуха, то есть отражал в документации все факты хозяйственной деятельности предприятия, предоставлял бухгалтерские отчеты в налоговую службу, отвечал за сохранность документации по закону он может быть признан субсидиарным должником.

Частичный, процессинговый аутсорсинг обычно не подразумевает выполнение бухгалтером углубленного анализа по финансовой деятельности предприятия с проверкой правильности проведения сделок, операций и их документального оформления. В этом случае для субсидиарной ответственности не будет оснований. Многое здесь зависит от договора. Следовательно, бухгалтеру необходимо проверить, насколько правильно составлен договор на оказание бухгалтерских услуг, нет ли там «опасных» пунктов.

Обеспечение ответственности Профдело

Бухгалтерская фирма не может полагаться исключительно на свой профессионализм, сколь бы он ни был высок. Хороший провайдер всегда подстелет соломки, ибо никто никогда не знает, где может упасть. Роль соломки выполняет страховой полис — страховая компенсирует ответственность перед «третьими лицами». Этим словосочетанием в полисе называют клиентов бухгалтерской фирмы.

1 миллион рублей — неплохая «соломка». На эту сумму застрахована ответственность Консалтингового центра Профдело перед клиентами. Но эта сумма покрывает только вину бухгалтера (Пример 1), но никак не клиента (Пример 2).

Что такое субсидиарная ответственность

В переводе с латинского языка слово «субсидиарный» означает «дополнительный» или «резервный». В юриспруденции это право взыскать долг с другого лица, если основной должник уклоняется или не имеет достаточно средств. Субсидиарная ответственность усиливает защиту кредиторов и других потерпевших лиц.

«Если основной должник отказался удовлетворить требование кредитора или кредитор не получил от него в разумный срок ответ на предъявленное требование, это требование может быть предъявлено лицу, несущему субсидиарную ответственность.»

Согласно ст. 399, Гражданского Кодекса РФ

В данном случае гендиректор является основным должником, а главбух – субсидиарным. Чтобы заплатить своим имуществом за долги руководителя предприятия, необязательно совершать правонарушения. Достаточно факта, что субсидиарный должник знал о действиях основного должника, которые привели к банкротству, и мог повлиять на неправильные решения и не допустить негативного развития событий.

Расторжение договора и взыскание ущерба

Расторгнуть договор с главбухом можно при смене руководства, которое вступило в права правления спустя 3 месяца после назначения.

Осуществить процедуру можно при действующем руководстве по его же инициативе, если выявлены необоснованные действия, которые повлекли за собой финансовые потери компании.

При этом нет специфических условий проведения процедуры кроме проведения инвентаризации и составлении акта. На данном акте должны быть все подписи сотрудников, которые проводили инвентаризацию и их письменное подтверждение при обнаружении ущерба.

При возникновении у суда сомнений в точности отражения результатов, работник может подать встречный иск о клевете.

Как определить размер ущерба

- Работник, обнаруживший факт нанесения урона, пишет об этом докладную записку руководителю;

- Директор приказом создает комиссию для выяснения обстоятельств.

- Комиссия рассчитывает размер исходя из действующих на момент проверки рыночных цен, но не ниже стоимости ущерба по данным бухучета. Потери в пределах естественной убыли по нормам не учитываются. Потери иностранной валюты вычисляются по ее текущему оф. курсу. Неденежные валютные ценности оцениваются экспертами согласно №41-ФЗ 26.03.1998 .

- По итогам расследования комиссия составляет акт, который подписывают члены комиссии.

Взаимодействие заместителя главного бухгалтера с другими должностными лицами

Качественное выполнение всех обязанностей в полном объеме невозможно без взаимодействия заместителя главного бухгалтера с другими должностными лицами – финансовым директором, начальником отдела кадров, их замами и самим главбухом.

Эти сотрудники направляют помощнику руководителя бухгалтерии распоряжения, приказы, инструкции, корреспонденцию и другие указания, имеющие отношение к его деятельности. Он, в свою очередь, тоже предоставляет им информацию, касающуюся финансовой деятельности предприятия. Это могут быть служебные записки, отчетные бумаги и другие учетные документы.

Топ-3 статей, которые будут полезны каждому руководителю:

- Как выбрать систему налогообложения, чтобы сэкономить на платежах

- Как минимизировать налоги и не заинтересовать налоговую

- Как создать электронную подпись быстро и без проблем

Замглавбуха должен также взаимодействовать с руководителями подразделений фирмы, которые предоставляют ему информацию, справки, служебные записки и другие бумаги, требуемые для ведения бухучета. Взамен они получают все необходимые сведения, вытекающие из учетной деятельности.

Заместитель главбуха обязательно взаимодействует и со своими подчиненными – рядовыми сотрудниками бухгалтерии. Они предоставляют ему справки, проводки, расчеты, журналы-ордера и другие отчетные бумаги и получают служебные записки с требованием произвести записи, методическую и справочную помощь в осуществлении своей профессиональной деятельности.

В функционал зама руководителя бухгалтерии входит также взаимодействие с налоговыми органами и компаниями, проводящими аудиты предприятий. Они направляют ему отчеты по аудитам бухучета, акты проверок, решения и требования по их проведению. Кроме того, они могут консультировать его по вопросам, касающимся финансовых и хозяйственных операций, осуществляемых организацией.

Ответ

К должности «Главный бухгалтер» применим профессиональный стандарт, установленный Приказом Минтруда России от 21.02.2019 N 103н «Об утверждении профессионального стандарта «Бухгалтер» {КонсультантПлюс}

Согласно требованиям Профессионального стандарта «Бухгалтер» в разделе «Необходимые знания» установлены:

- законодательство Российской Федерации, регулирующее административную и уголовную ответственность за нарушения в сфере уплаты налогов и сборов,

- законодательство Российской Федерации об ответственности за непредставление или представление недостоверной отчетности.

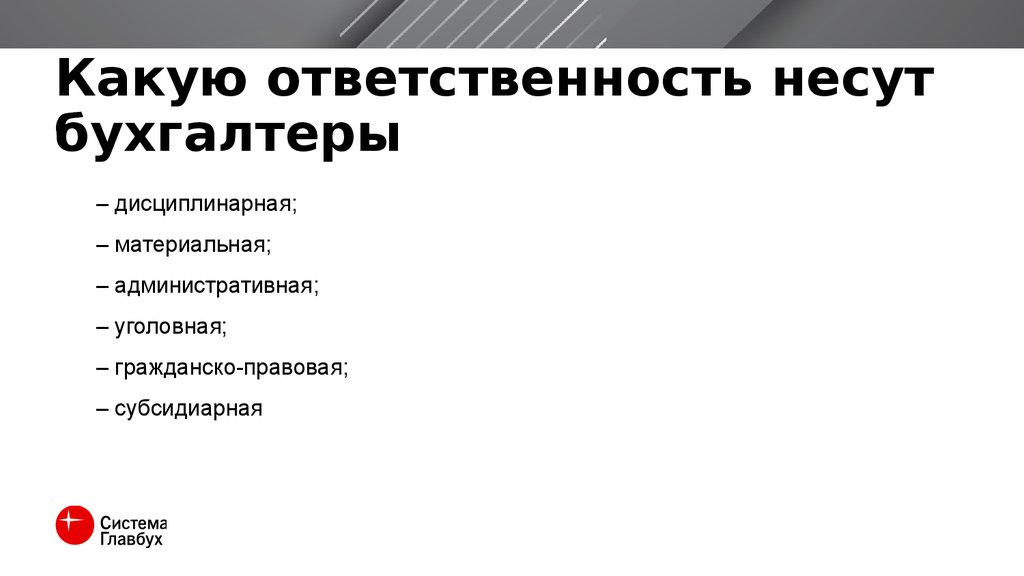

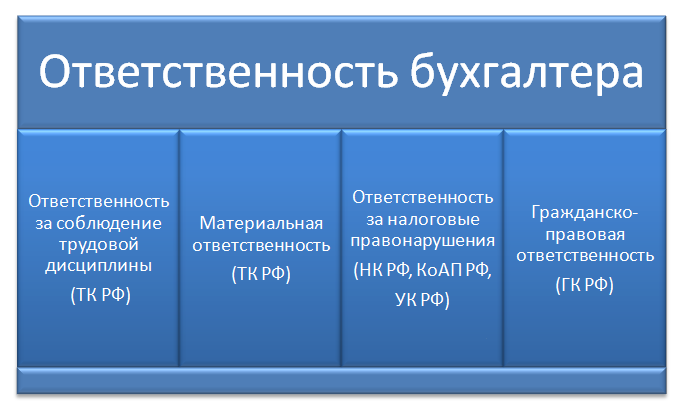

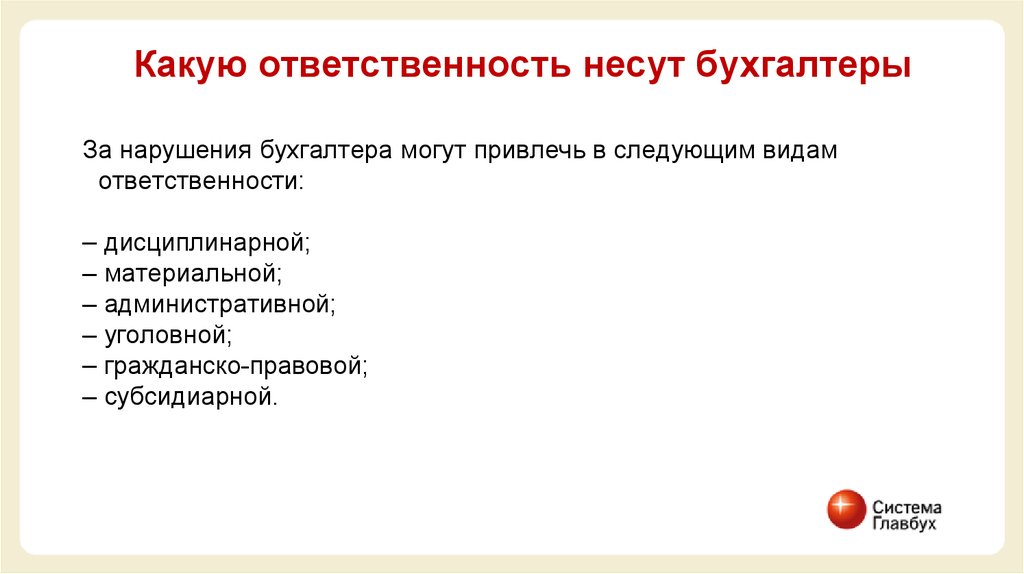

Нормами законодательства установлены следующие виды ответственности, к которым может быть привлечен главный бухгалтер.

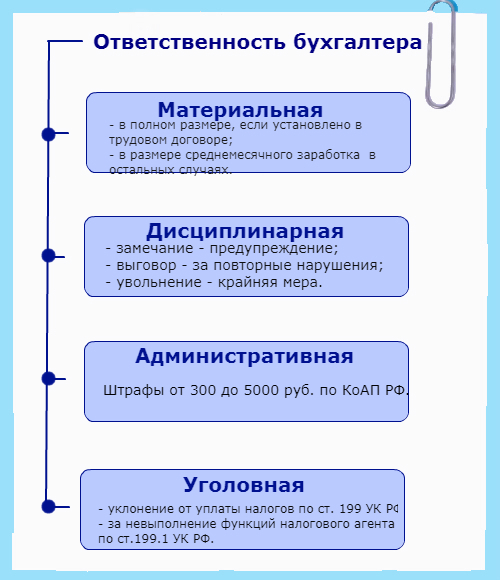

Материальная ответственность

В соответствии с ч.2 ст.243 ТК РФ материальная ответственность в полном размере причиненного работодателю ущерба может быть установлена трудовым договором, заключаемым с главным бухгалтером.

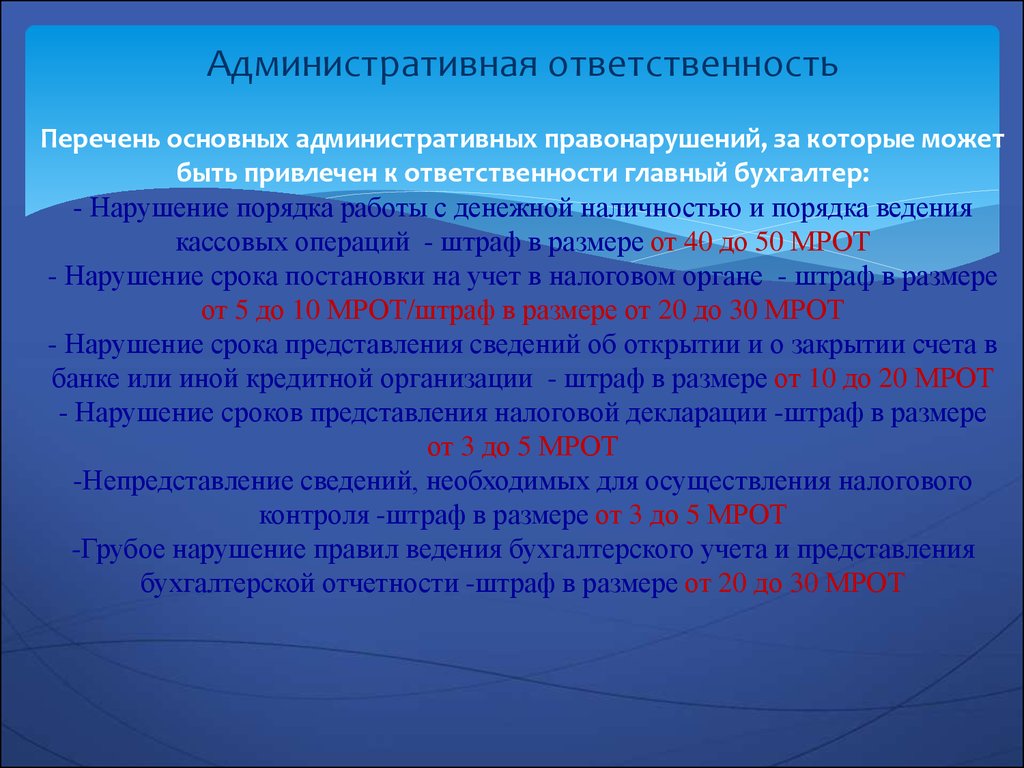

Административная ответственность

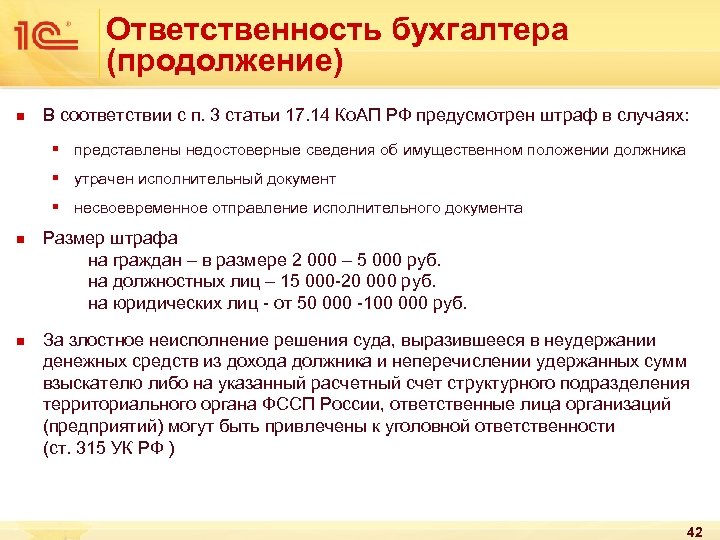

В соответствии с ст. 2.4 КоАП РФ , ч.3 ст.7 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» главный бухгалтер привлекается к административной ответственности, как должностное лицо в случае совершения им административного правонарушения в связи с неисполнением либо ненадлежащим исполнением своих служебных обязанностей.

Так, главный бухгалтер может быть привлечен к административной ответственности в соответствии с:

- Статья 15.5 КоАП РФ Нарушение сроков представления налоговой декларации (расчета по страховым взносам),

- Статья 15.6 КоАП РФ Непредставление (несообщение) сведений, необходимых для осуществления налогового контроля

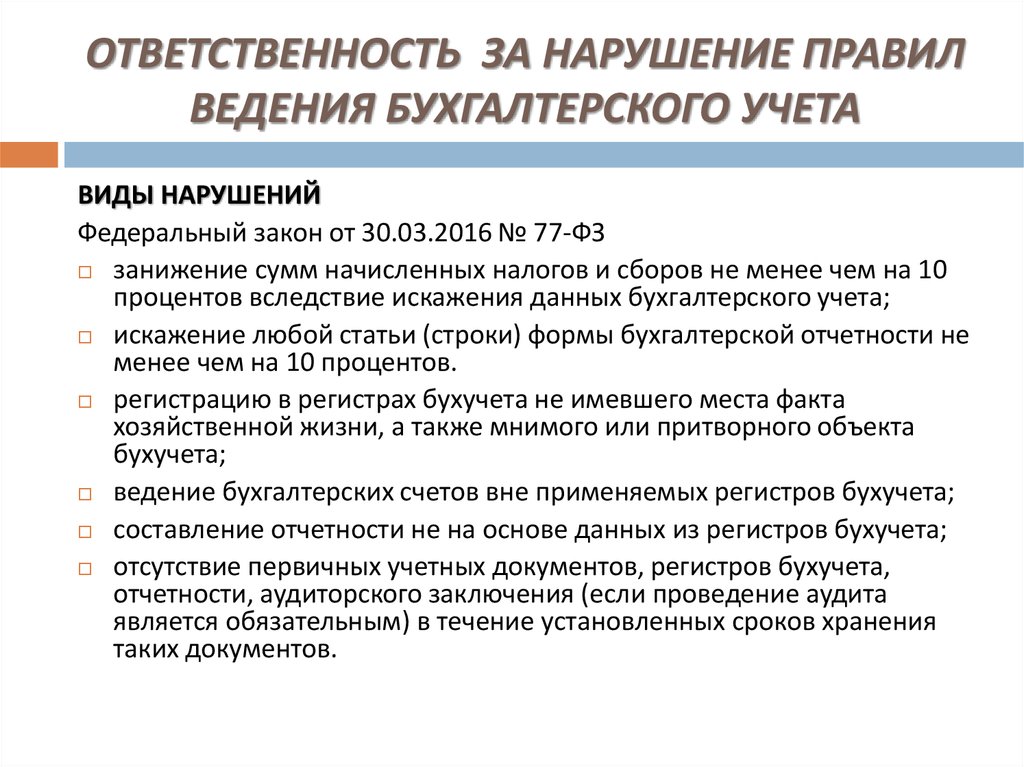

- Статья 15.11 КоАП РФ Грубое нарушение требований к бухгалтерскому учету, в том числе к бухгалтерской (финансовой) отчетности

- Статья 15.14 КоАП РФ Нецелевое использование бюджетных средств (для бюджетных организаций)

- Статья 15.33 КоАП РФ Нарушение установленных законодательством Российской Федерации об обязательном социальном страховании порядка и сроков представления документов и (или) иных сведений в территориальные органы Фонда социального страхования Российской Федерации

- ст. 15.1,КоАП РФ Нарушение кассовой дисциплины

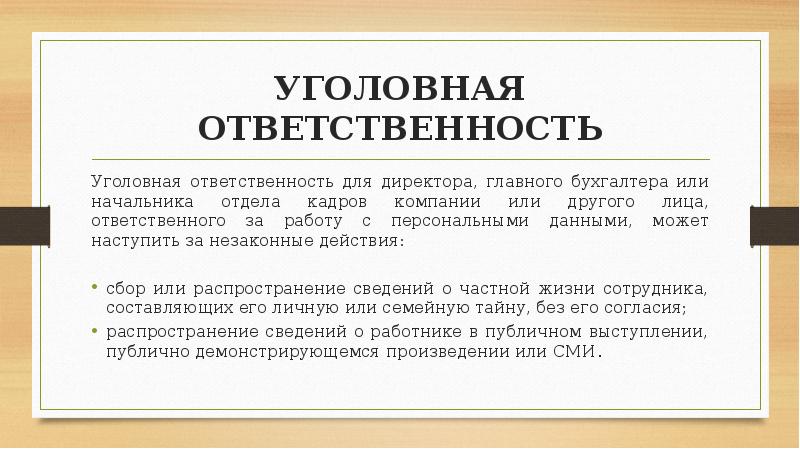

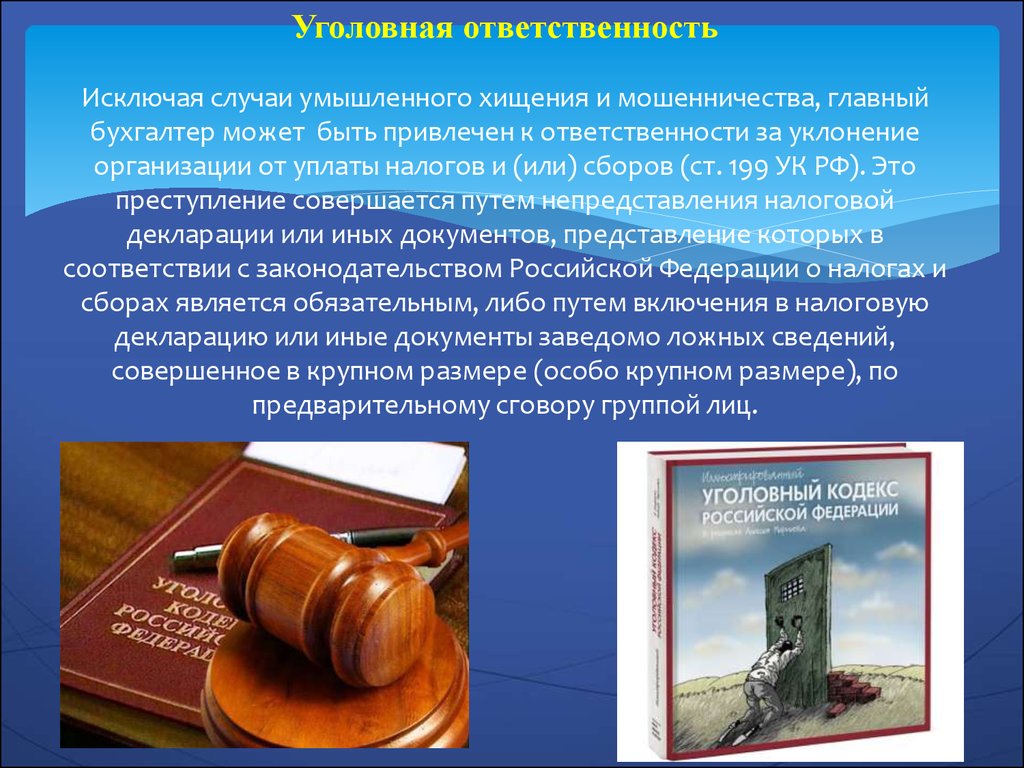

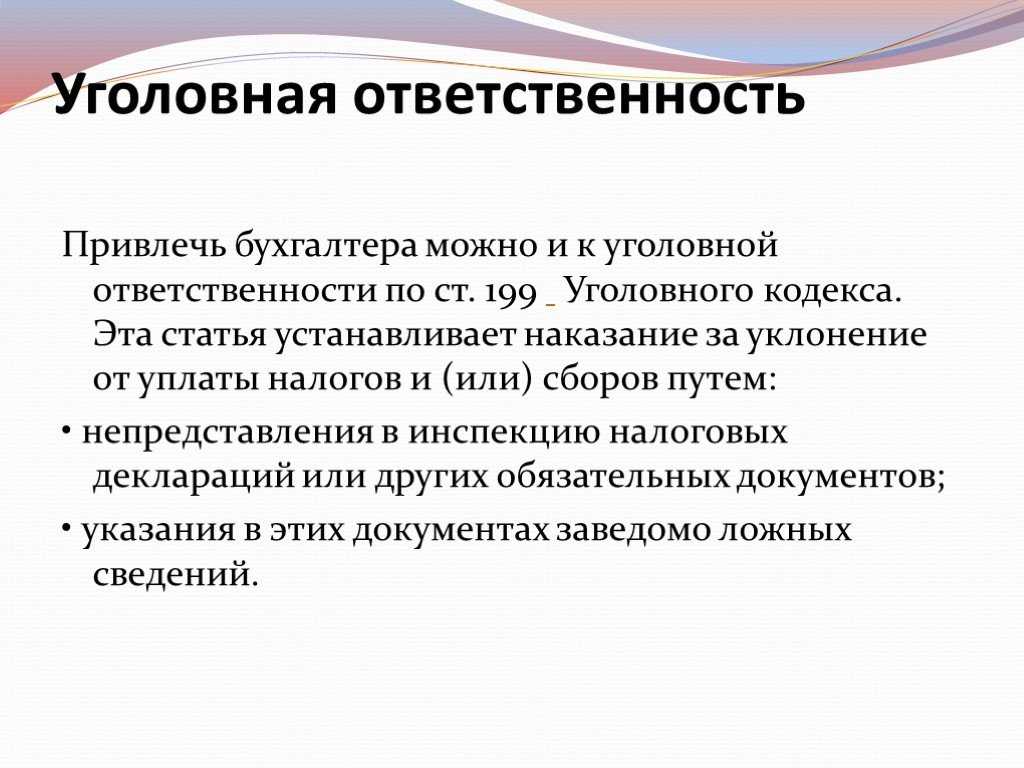

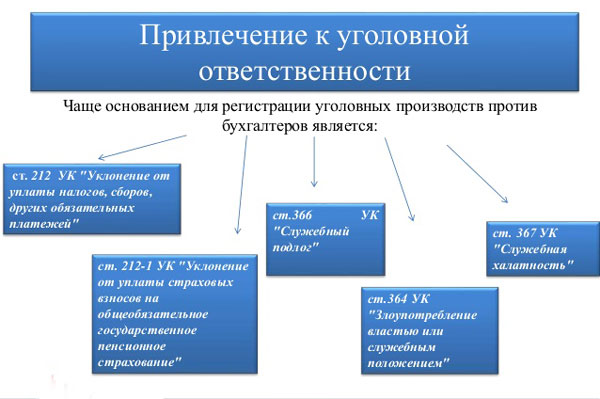

Уголовная ответственность

Привлечение к уголовной ответственности может осуществляться в соответствии с:

- Статья 199 УК РФ Уклонение от уплаты налогов, сборов, подлежащих уплате организацией, и (или) страховых взносов, подлежащих уплате организацией — плательщиком страховых взносов

- Статья 199.1 УК РФ Неисполнение обязанностей налогового агента

- Статья 199.4 УК РФ Уклонение страхователя-организации от уплаты страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний в государственный внебюджетный фонд при наличии у должностного лица прямого умысла (п. п. 4, , Постановления Пленума Верховного Суда РФ от 26.11.2019 N 48).

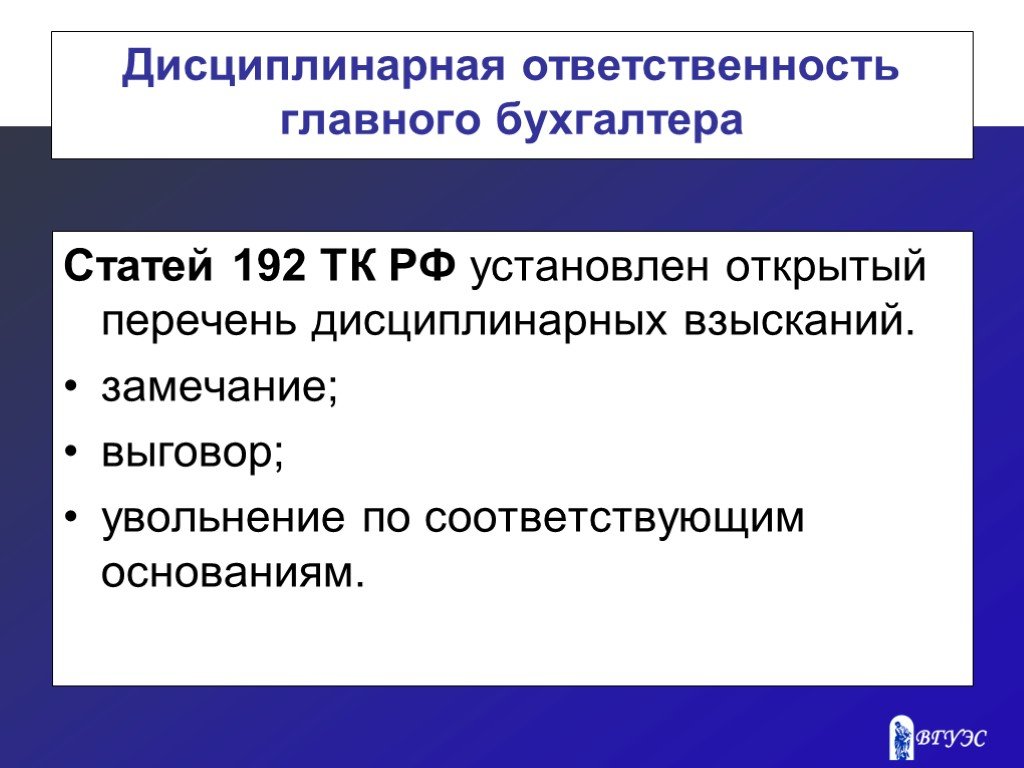

Дисциплинарная ответственность

Привлечение главного бухгалтера к дисциплинарной ответственности возможно за неисполнение или ненадлежащее исполнение должностных обязанностей с применением одного из дисциплинарных взысканий: замечание, выговор, увольнение.

В соответствии со ст.192 ТК РФ зРФ а совершение дисциплинарного проступка, то есть неисполнение или ненадлежащее исполнение работником по его вине возложенных на него трудовых обязанностей, работодатель имеет право применить следующие дисциплинарные взыскания:

- замечание;

- выговор;

- увольнение по соответствующим основаниям.

В соответствии с материалами Путеводитель. Что нужно знать о гражданско-правовой ответственности (КонсультантПлюс, 2021): гражданско-правовая ответственность — это меры, которые применяются к лицу, нарушившему нормы гражданского законодательства или требование договора. Например, это взыскание процентов по ст. 395 ГК РФ за нарушение срока оплаты товара.

Таким образом, гражданская ответственность связана с исполнением требований гражданского законодательства и не зависит от должностных обязанностей лица.

При подготовке ответа использованы материалы:

- Типовая ситуация: К какой ответственности можно привлечь главбуха (Издательство «Главная книга», 2021)

- Готовое решение: Какой порядок привлечения к административной ответственности бухгалтера (КонсультантПлюс, 2021)

Права и обязанности главбуха.

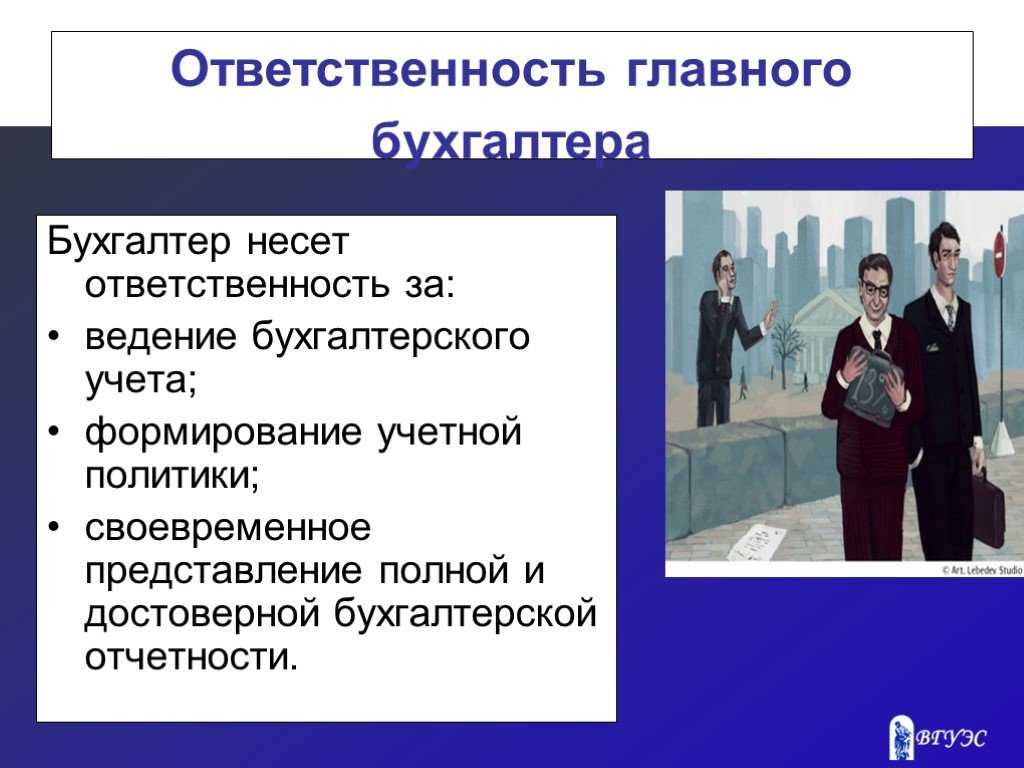

Основным нормативным правовым актом, регулирующим сферу бухгалтерского учета в организациях, является ФЗ от 06.12.2011 № 402. В соответствии с изложенными в нем требованиями главный бухгалтер осуществляет свою деятельность и организовывает работу своих подчиненных. Эту должность вправе занимать только лица с высшем экономическим образованием и стажем работы в бухгалтерском или финансовом направлении более 5 лет.

Основные требования к знаниям, а также должностные обязанности главбуха изложены в Квалификационном справочнике Министерства Труда России от 1998 года №37.

В соответствии с ними главный бухгалтер обязан:

- Организовывать деятельность по постановке, а также ведения бухучета компании;

- Формировать учетную политику в соответствии с требованиями законодательства;

- Руководить созданием плана счетов, первичных документов, а также их форм;

- Контролировать документооборот и делопроизводство по бухгалтерской отчетности и инвентаризационной деятельности на предприятии;

- Обеспечивать финансовую дисциплину, а также должное использование ресурсов компании;

- Участвовать в финансовом анализе, аудите и иных мероприятиях с целью развития и улучшения учета в компании;

- Соблюдать сроки предоставления отчетности и контролировать предоставление всех необходимых документов;

- Обеспечивать полную сохранность первичной и иной бухгалтерской документации, а также передачу ее в архив;

- Консультировать сотрудников и руководителей компании по вопросам бухучета;

- Руководить отделом бухгалтерии и повышать их профпригодность.

Главный бухгалтер обязан знать:

- Требования законодательства по бухгалтерскому учету;

- Законодательство в сфере налогов, ведения хозяйства, финансов, а также гражданского права;

- Внутреннюю документацию, положения, инструкции предприятия;

- Последовательность оформления и проведения финансовых операций и порядок учетного документооборота;

- Правила налогообложения как физических, так и юридических лиц;

- Способы анализа и управления;

- Организационно-штатную структуру компании;

- И ряд других порядков и правил.

В свою очередь, главбух наделяется следующим правами:

- Отправлять запросы в любые отделы и подразделения в своих интересах и интересах других сотрудников;

- Разрабатывать и наделять обязанностями своих подчиненных бухгалтеров;

- Подписывать документы, относящиеся к финансовой деятельности организации, а также должностным инструкциям;

- Формировать внутреннюю схему и порядок ведения бухучета и сдачи отчетности с учетом норм законодательства;

- Ходатайствовать перед руководством компании о поощрении работников, а также их наказания в случае совершения проступков.

Стоит отметить, что на главного бухгалтера могут возлагаться дополнительные права и обязательства в рамках предприятия, если они прописаны в трудовом договоре или должностной инструкции. Кроме того, главбух может подписывать документы и представлять компанию от лица руководителя, если такая прерогатива предоставлена на основании доверенности.

Как видно, из перечисленных требований к главному бухгалтеру, он должен обладать действительно обширными знаниями не только в финансовом учете, но и в управлении, юриспруденции и множестве других направлений. Если каких-то вопросов должностное лицо не знает или плохо в них подковано, то это совершенно не освобождает его от ответственности.

Что показывает судебная практика

Растет число дел, по которым главный бухгалтер признается субсидиарным должником. Привлечение к ответственности происходит после отказа основного должника удовлетворить требования, предъявленные в письменной форме, либо при отсутствии ответа на них в установленный срок. Объем взысканных с главбуха средств не превышает объема ответственности основного должника.

Суд принимает возражения по исковой давности, касающейся требований по основному обязательству. Судебные иски не предъявляются только лишь субсидиарному должнику. В судебном процессе в качестве ответчика обязательно выступает и основной должник.

После выполнения требований кредиторов субсидиарный должник может в порядке регресса возместить ущерб за счет основного должника. Для этого нужно еще до удовлетворения требований истца письменно уведомить о своих намерениях основного должника, а если дело рассматривается в суде, привлечь его к участию. Если не выполнить эти условия, основной должник может избежать выполнения регрессных требований.

Резюме

С хорошим провайдером бухгалтерских услуг у руководителя голова об учете и отчетности не болит. Можно спокойно заниматься хозяйственной деятельностью и вовремя сдавать документы в Профдело. Бухучет, налоговый учет, все виды отчетности — наша забота.

Подробнее об услуге

-

Мы несем полную ответственность за результаты своей работы, в том числе за свои ошибки.

-

Мы защищаем своих клиентов от разных проверяющих.

-

Мы не подписываем первичные документы клиента, не участвуем в его хозяйственной деятельности. Но подсказываем законные способы минимизации налогов.

-

-

Ни в каких незаконных схемах Консалтинговый центр Профдело не участвует.

-

Мы предлагаем не только бухгалтерские услуги на аутсорсинге. Мы заменяем штатного юриста. А большинство наших клиентов выбирают комбо: комплексное бухгалтерско-юридическое обслуживание.

-

Мы ведем более 120 клиентов и готовы взять еще: для этого у нас хватает компетентных кадров.

Субсидиарная ответственность.

В соответствии с 266 Федеральным Законом 2017 года главный бухгалтер может нести и субсидиарную ответственность при банкротстве предприятия. Это единственный случай, когда возможно применение этого вида к данному должностному лицу. Вместе с тем, должно быть наличие неопровержимых доказательств того, что именно главбух и его действия или же бездействие послужили причиной банкротства компании.

Как правило, субсидиарная ответственность главбуха наступает тогда, когда предприятие признано банкротом из-за:

- Допущенных должностным лицом ошибок в бухгалтерском учете или отчетности.

- Отсутствия необходимых документов, за сохранность которых отвечал главный бухгалтер;

- Возникновения по вине главбуха задолженности по налогам, сборам и взносам, которую нет возможности погасить.

Если установлен факт причастности главного бухгалтера к банкротству компании, то с него могут быть взысканы любые ценные вещи и имущество. Исключения составляют лишь предметы и объекты, указанные в статье 446 ГПК.

Однако, судебная практика показывает, что должностное лицо может лишиться и земельного участка, и единственного жилья. Но, все же, чаще взыскиваются денежные средства, ценные бумаги, транспортные средства, драгоценные металлы, а также ювелирные изделия.

Субсидиарная ответственность может наступить даже после увольнения главного бухгалтера, поскольку, действует в течение трех лет с прецедента возникновения банкротства.