Повышение ЕНВД 2024

Единый налог на вмененный доход распределяется на определенные виды деятельности.

Объект налогообложения для ЕНВД — вмененный доход налогоплательщика.

Законодательство Российской Федерации ограничило перечень услуг, облагаемых ЕНВД. К ним относятся:

- Услуги размещения на временной основе.

- Услуги общественного питания.

- Услуги автотранспорта.

- Розничная торговля.

- Ветеринарные услуги.

- Услуги ремонта и технического обслуживания автомобильного транспорта.

- Услуги хранения и мойки автотранспорта.

- Услуги рекламы на автомобильном транспорте.

- Бытовые услуги.

- Услуги наружной рекламы.

- Передача в аренду земельных участков и торговых мест с целью дальнейшего использования в торговле.

Указанный список можно прочесть в Налоговом кодексе РФ.

Применение ЕНВД 2024 невозможно в следующих случаях:

- Для организации с числом работников превышающим 100 человек.

- Для крупнейших налогоплательщиков.

- Для организаций общественного питания в области образования, здравоохранения и прочих социально значимых объектах.

- Для организаций с долей участия сторонних фирм более 25%.

Крупнейшими налогоплательщиками в сфере транспортных услуг являются те, у которых суммарный объем начислений федеральных налогов превышает 300 млн.рублей.

Крупнейшими налогоплательщиками на региональном уровне считаются организации с суммарным объемом полученных доходов от 1 млрд. рублей до 20 млрд. рублей включительно. Размер активов — от 100 млн. до 20 млрд. рублей включительно. Суммарный объем начислений федеральных налогов равен сумме в пределах от 75 млн. до 1 млрд. рублей.

Согласно статистическим данным, на 01.01.2016г. единый налог на вмененный доход был применен в отношении 333 тыс. ООО и 1,8 млн. индивидуальных предпринимателей.

За прошедший период 2023 года за счет налогов в бюджет поступило 56 млрд. рублей.

Налоговой базой ЕНВД является вмененный доход, который рассчитывается по формуле:

Базовая доходность указанного вида деятельности * размер физического показателя за 3 месяца отчётного периода * коэффициент К1 *коэффициент К2.*15%.

К1 — повышающий коэффициент-дефлятор, устанавливаемый приказом Минэкономразвития.

К2 — понижающий коэффициент, устанавливаемый местными органами власти.

15% — ставка налога.

Коэффициент дефлятор устанавливается ежегодно. При его определении учитывается изменение индекса потребительских цен на товары и услуги на территории России за предыдущий год. Указанный показатель зависим от инфляции.

5 ноября 2016 года на сайте Министерства экономического развития Российской Федерации был размещен приказ о введении нового значения коэффициента-дефлятора на 2017 год К1. В 2016 году он будет равен 2,083. Для сравнения в 2014 году данный показатель составлял 1,672, а в 2015 году — 1,798. Получается, что в 2017 году К1 увеличится на 15,9 процентов. За весь период существования единого налога на вмененный доход такое глобальное повышение производится первый раз.

Руководитель комиссии «Опоры России» по мелкорозничной, нестационарной и ярмарочной торговле В.Максимов выразил мнение по поводу повышения единого налога на вмененный доход: «Повышение ЕНВД для малого бизнеса в 2024 году может привести к уходу предпринимателей в тень. Такая ситуация наблюдалась при увеличении социальных платежей. Тогда ушло более 500 тысяч участников малого бизнеса. Кризис — странное время для поднятия такие вопросов».

Он отметил, что Министерство экономического развития России по многим вопросам демонстрирует нелояльную позицию в отношении малого бизнеса. «Были еще примеры подобных эпизодов, к примеру за 2015 год два или три, когда Миниэкономразвития выносило предложения, которые были не в интересах бизнеса или блокировали инициативы предпринимателей» — добавил представитель «Опоры России».

Прокомментировал ситуацию и уполномоченный при президенте Российской Федерации по защите прав предпринимателей Борис Титов: «Увеличение ЕНВД приведет к негативным последствиям для малого бизнеса. Это не единственная плохая новость для бизнеса за последнее время. Мы уже увеличили нагрузку на бизнес, ввели налог на недвижимость, который затрагивает и малые предприятия. А для московских предпринимателей введен торговый сбор».

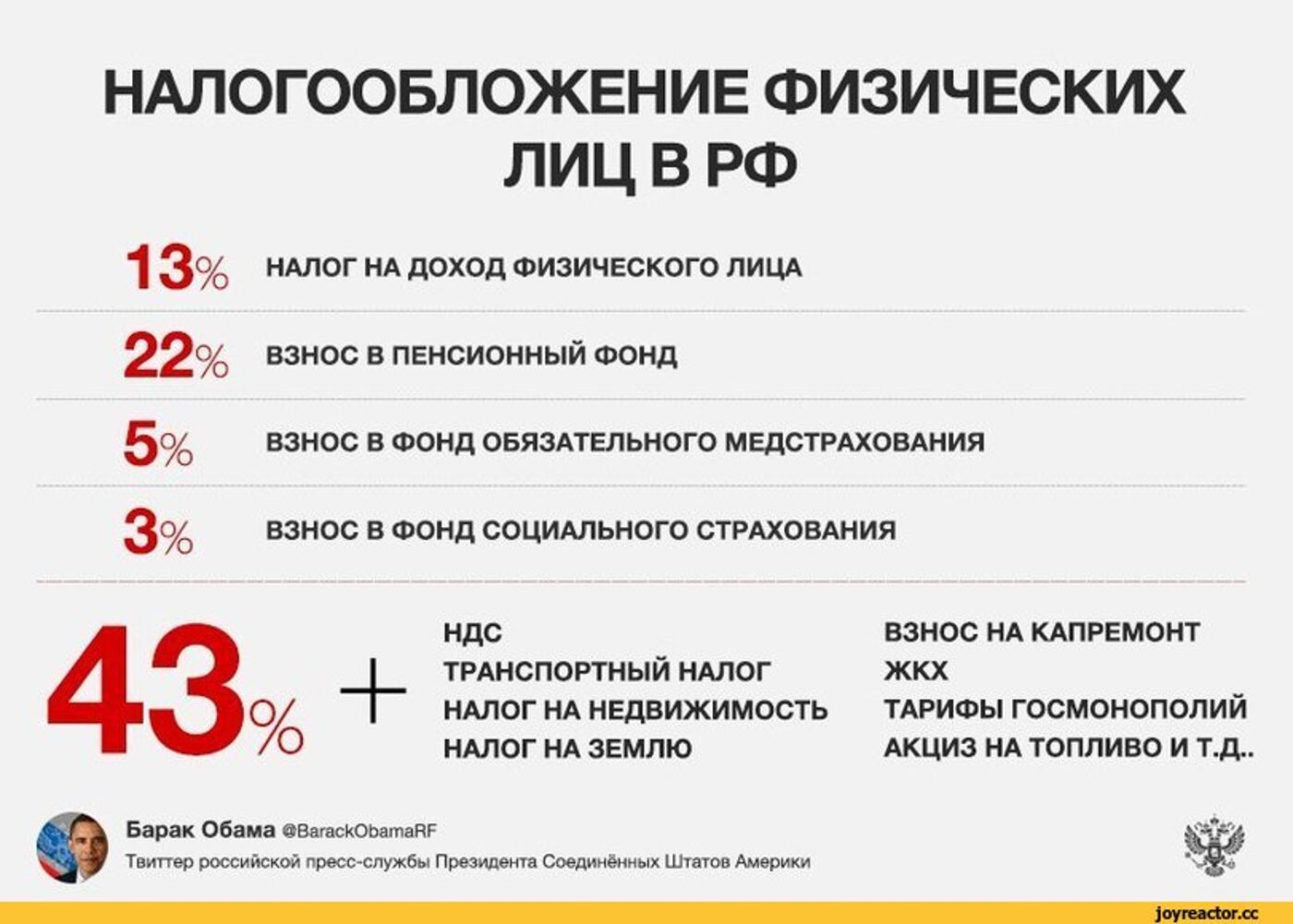

Понятие прогрессивного налогообложения

На современном этапе налогообложения в России действует единая система взимания налога. На данный момент ставка составляет 13% и взимается она со всех граждан с любого уровня дохода. Современные страны на сегодняшний день используют прогрессивное налогообложение, при помощи градации уровней дохода и на основании этого взимают НДФЛ. Для того, чтобы определиться с сутью прогрессивного налога, необходимо определить его понятие.

Определение 1

Прогрессивное налогообложение-англ. Progressive Taxation, является системой налогообложения, которая разработана с целью того, чтобы переместить основной груз налогового бремени на налогоплательщиков, получающих высокие доходы.

Получи помощь с рефератом от ИИ-шки

ИИ ответит за 2 минуты

Данное налогообложение применяется практически во всех развитых странах. Однако подавляющее меньшинство стран используют до сих пор фиксированные ставки. Схема прогрессивного налога представлена на рисунке ниже.

Рисунок 1. Схема проогрессивного налога. Автор24 — интернет-биржа студенческих работ

Рисунок 1. Схема проогрессивного налога. Автор24 — интернет-биржа студенческих работ

Замечание 1

В России на современном этапе используется плоская шкала налогообложения. Резиденты страны уплачивают 13% вне зависимости от уровня дохода и способа его получения.

Единая шкала существует в странах Эстонии, Грузии, Украине и т.д. Прогрессивная шкала используется в европейских странах. Одним из примеров может послужит Франция, где существует экстремально прогрессивная шкала.

Если у гражданина доход ниже 6 000 евро (является низким уровнем дохода) налог вообще не взимают. В случае, если доход превысил 150 тыс. или 1миллион евро, взимается ставка 45%. Свыше данной суммы доход облагается ставкой в 75%. Однако, власти не учли, что вместо покрытия бюджета данные действия привели к оттоку капитала из страны.

Ставка колеблется и в Великобритании от 14-45%. Самые высокие ставки зафиксированы в Швеции- 56,6%, Израиле-57 и Нидерландах 52%. Развитые страны могут похвастаться ставками для невысоких доходов. Так, например, в США ставка составляет 10%, а в Китае 5%

Профит налоговых органов от роста базы

Когда растет налоговая база, то налоговые органы также получают значительную выгоду. Увеличение налоговой базы означает, что больше граждан и компаний вносят налоги, что в свою очередь приводит к увеличению доходов налоговых органов.

Увеличение налоговой базы может быть результатом различных факторов, таких как экономический рост, увеличение числа налогоплательщиков, развитие компаний и т.д. Когда налоговая база увеличивается, налоговые органы могут повысить ставку налога, что приводит к дополнительным доходам и увеличению бюджета государства.

Основной преимущество роста налоговой базы для налоговых органов заключается в том, что это создает возможности для увеличения доходов и расширения своей деятельности. Повышение ставки налога позволяет собрать больше денег от налогоплательщиков и использовать эти средства для различных целей. Налоговые органы могут использовать дополнительные деньги на финансирование социальных программ, обороны страны, развитие экономики и другие важные области.

Кроме того, рост налоговой базы также способствует повышению эффективности и качества работы налоговых органов. При увеличении числа налогоплательщиков и увеличении налоговых поступлений налоговые органы получают больше ресурсов для автоматизации процессов, улучшения инфраструктуры и обучения персонала. Это позволяет сократить время обработки налоговой информации, повысить точность расчетов и улучшить обслуживание налогоплательщиков.

Профит налоговых органов от роста налоговой базы имеет множество положительных эффектов и способствует развитию страны в целом. Однако, чтобы максимизировать выгоду от роста налоговой базы, необходимо обеспечить справедливое и прозрачное налогообложение, чтобы предотвратить уклонение от уплаты налогов и поддерживать доверие налогоплательщиков к налоговым органам.

| Преимущества роста налоговой базы для налоговых органов: |

|---|

| Увеличение доходов налоговых органов. |

| Расширение возможностей для финансирования различных программ и областей. |

| Улучшение эффективности и качества работы налоговых органов. |

| Способствование развитию страны в целом. |

Повышение налоговых ставок: как это отразится на экономике?

Введение

Повышение налоговых ставок является одной из мер, которые государства могут принять для увеличения доходов и решения экономических проблем. Однако, такое повышение может иметь как положительные, так и негативные последствия для экономики страны.

Положительные последствия

- Увеличение доходов государства. Повышение налоговых ставок позволяет государству увеличить свои доходы, что может быть использовано для финансирования различных программ и проектов в сфере социального обеспечения, здравоохранения, образования и инфраструктуры.

- Снижение дефицита бюджета. Повышение налоговых ставок может помочь государству уменьшить дефицит бюджета и снизить государственный долг. Это в свою очередь может повысить финансовую стабильность страны и укрепить ее кредитный рейтинг.

- Регулирование спроса. Повышение налоговых ставок может снизить уровень потребления и потоки капитала, что может помочь ограничить инфляцию, снизить неравенство доходов и рассредоточить экономические ресурсы.

Негативные последствия

- Снижение инвестиций. Повышение налоговых ставок может снизить привлекательность инвестиций для предпринимателей и корпораций. Высокие налогообложение может стать причиной сокращения производства, сокращения рабочих мест и снижения экономического роста.

- Перераспределение ресурсов. Повышение налоговых ставок может привести к перераспределению ресурсов из частного сектора в публичный. Это может создать неэффективность в распределении ресурсов и затруднить развитие бизнеса и предпринимательства.

- Отток капитала. Повышение налоговых ставок может привести к оттоку капитала из страны в поисках более выгодных налоговых условий. Это может отрицательно сказаться на экономике в виде убытков и уменьшения возможностей для роста и развития.

Заключение

Повышение налоговых ставок может иметь как положительные, так и негативные последствия для экономики

Важно проводить экономический анализ и учитывать различные факторы, прежде чем вносить изменения в систему налогообложения. Сбалансированный подход и компромиссное решение могут помочь минимизировать негативные последствия и достичь нужных результатов

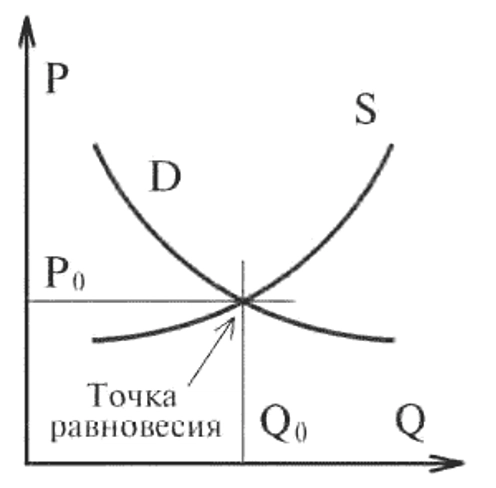

Равновесная цена, спрос и предложение

В рамках рынка и рыночных отношений механизмы спроса и предложения являются одними из ключевых. Разберемся в них подробнее.

Спрос

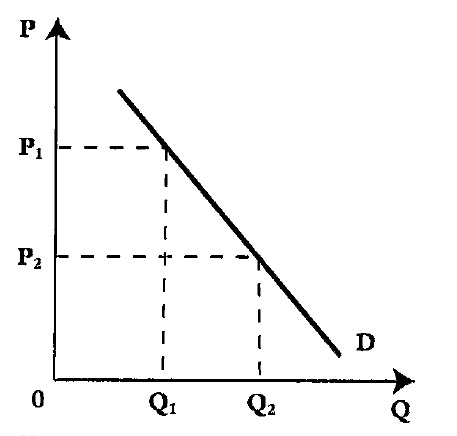

Начнем со спроса и факторов, которые могут его изменять. Если говорить простым языком, то спрос — это наше желание и возможность приобрести определенный товар или услугу. То есть спрос — это механизм, отражающий поведение потребителей. На экономическом графике спрос обозначается буквой D от английского слова demand.

Спрос (D) — желание и возможность покупателя приобрести определенное количество товаров или услуг по определенной цене в определенный момент времени.

Как определить характер изменения спроса: увеличивается он или уменьшается? Все очень просто:

1. Стрелка вправо (→) — спрос увеличивается: большее количество людей готовы приобрести тот или иной товар или услугу.

2. Стрелка влево (←) — спрос уменьшается: меньшее количество людей готовы приобрести тот или иной товар или услугу.

Теперь давайте определим факторы, влияющие на изменение спроса. Знание этих факторов поможет вам с 100%-й уверенность справиться с заданием 21.

Предложение

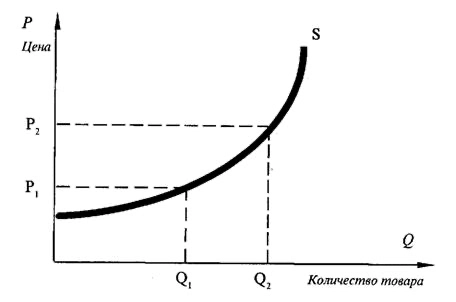

Предложение отображает процессы со стороны продавца или производителя товара, услуги. На экономическом графике спрос обозначается буквой S от английского слова supply.

Предложение (S) — желание и возможность продавца продать определенное количество товаров или услуг по определенной цене в определенный момент времени.

Характер изменений предложения носит такой же характер, как и у спроса:

1. Стрелка вправо (→) — предложения увеличивается: продавец или производитель готов и может продать большее количество товаров или услуг.

2. Стрелка влево (←) — предложение уменьшается: продавец или производитель готов и может продать меньшее количество товаров или услуг.

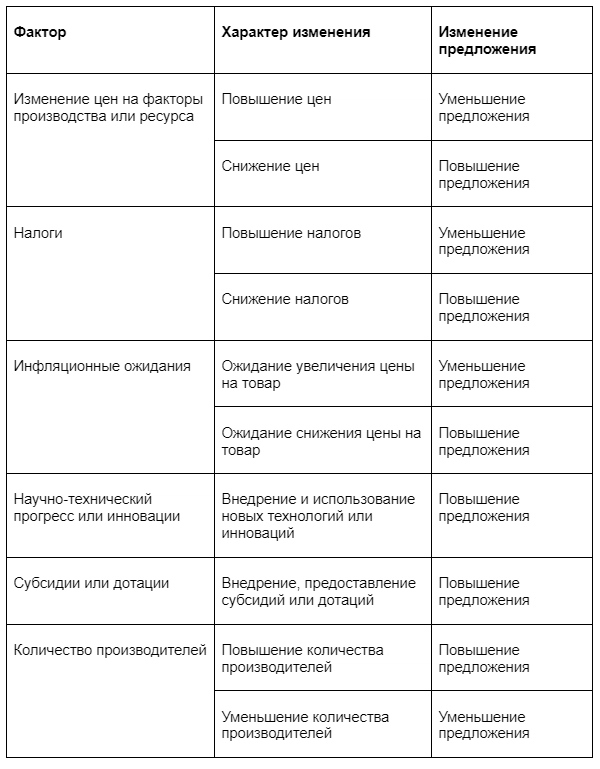

Для лучшего понимания того, что может повлиять на предложение, зафиксируем основные факторы, которые оказывают влияние на изменения предложения.

Этой таблицей вы можете пользоваться, когда будете тренироваться решать задание 21 ЕГЭ по обществознанию.

Равновесная цена

Нам осталось разобраться с понятием равновесной цены или состояния. В задании 21 часто могут попросить провести анализ влияния спроса и предложения на равновесную цену. На рынке и продавцы, и покупатели стремятся добиться договоренностей, которые устроят обе стороны. Когда они приходят к согласию, рынок достигает равновесия. На графике равновесная цена находится на пересечении между кривой спроса и предложения.

Равновесная цена — это цена, при которой потребитель готов приобрести товар или услугу, а производитель готов продать. Достигается полный компромисс между производителем и покупателем.

Давайте зафиксируем, как будет изменяться равновесная цена при изменении спроса и предложения.

Например, в 2025 году появится новая модель планшета: она весит меньше предшественников и имеет улучшенный процессор. Значит, и спрос на эту модель возрастет, а это приведет к повышению равновесной цены.

Это можно запомнить с помощью простого правила: равновесная цена всегда движется в одном направлении со спросом и в обратном направлении с предложением.

Мы разобрались, что такое равновесная цена, спрос и предложение. И самое главное — знаем факторы, влияющие на спрос и предложение, и то, как они, в свою очередь, оказывают эффект на равновесную цену.

Формы

Льготы по налогам в нашей стране могут предоставляться в следующих формах

:

- От налогов могут освобождаться некоторые категории граждан. К примеру, от подоходного налога освобождаются такие группы населения, как инвалиды, участники Великой Отечественной Войны. Причем от уплаты эта группа населения освобождается на постоянной основе.

- Из облагаемой базы могут изъять определенную часть налога.

- На налог может быть установлен необходимый минимум.

- Из налогооблагаемой базы могут быть вычтены определенные суммы. Как правило, речь идет о расходах плательщика.

- Понижение ставок.

- Возврат подоходного налога.

- Налоговый каникулы, либо рассрочка и отсрочка уплаты налога.

Премудрости налоговой системы. Повысить нельзя собрать

В большинстве развитых государств значительная часть бюджетных доходов формируется за счёт налоговых поступлений. При этом важную для бюджета роль играет уровень собираемости налогов. Этот показатель напрямую зависит от отношения общества к системе налогообложения, что, в свою очередь, диктуется налоговой культурой, сформированной в конкретной стране.

В идеальном восприятии правительство любого государства по своей сути является поставщиком услуг или товаров для своего общества. Эти услуги и товары не могут поставляться бесплатно: для создания комфортной среды, реализации и содержания различных социальных, экономических, медицинских, правовых и иных систем требуются стабильные финансовые ресурсы. С этой точки зрения налоги являются своего рода платой за потребление общественных благ, а взаимоотношения налогоплательщика с правительством представляет собой публичную сделку.

В подавляющем большинстве стран общество воспринимает налоги как попытки безвозмездного изъятия государством у него части доходов. Такая трактовка является основным мотивом уклонения от налогов, что негативно сказывается на уровне их собираемости. Следовательно, для организации эффективной системы налогообложения любому правительству нужно начинать с повышения финансовой грамотности населения и формирования налоговой культуры общества, что позволит добиться понимания налоговой системы страны как объективной и закономерной сделки между государством и обществом.

Изменение налоговых ставок: каковы последствия?

Вопрос изменения налоговых ставок является одним из наиболее актуальных и обсуждаемых в экономической сфере. Повышение или понижение налоговых ставок может оказать значительное влияние на экономику государства и поведение индивидуальных предпринимателей и компаний.

Последствия изменения налоговых ставок могут быть как положительными, так и отрицательными. Все зависит от специфики конкретной ситуации, уровня налоговых ставок, действующих налоговых систем и экономических условий страны.

При повышении налоговых ставок происходит увеличение налоговых поступлений в бюджет, что может быть полезно для финансирования государственных программ и проектов. Однако, повышение налогов может негативно сказаться на экономическом росте и инвестициях.

Повышение налоговых ставок может привести к уменьшению дискреционных доходов у частных лиц и предприятий, что в свою очередь может привести к сокращению потребительских расходов. Уменьшение потребительских расходов может негативно отразиться на деятельности бизнеса, что в свою очередь может привести к сокращению инвестиций и экономического роста.

Также повышение налоговых ставок может привести к снижению привлекательности инвестиций для иностранных компаний и инвесторов. Это может привести к увеличению оттока капитала из страны и сокращению экономической активности.

Однако, повышение налоговых ставок также может привести к увеличению доходов государства и, следовательно, к улучшению финансовой устойчивости и возможности иметь более сбалансированный бюджет. Это может способствовать реализации социальных программ и инфраструктурных проектов, что в долгосрочной перспективе может способствовать экономическому росту.

Искать оптимальные налоговые ставки является сложной задачей для государственных органов. Необходимо учитывать экономическую обстановку, потребности государства, интересы бизнеса и налогоплательщиков. Экономический анализ и моделирование позволяют оценить возможные последствия изменения налоговых ставок и принять решение на основе полученных результатов.

| Положительные последствия повышения налоговых ставок | Отрицательные последствия повышения налоговых ставок |

|---|---|

|

|

Прогрессивная шкала в России

Исходя из возможных плюсов и минусов прогрессивной шкалы депутатами было внесено предложение:

- Установить ставку 13% для граждан, доход которых не превышает отметку 24 миллиона за период 12 месяцев.

- Если доход превысил данную отметку, то необходимо применить ставку 25%

- Если заработок составил 100-200 миллионов в год, ставка должна составить 35%

- В случае, если доходы превышают уровень 200 миллионов, то ставка будет составлять 50%.

До сих пор не останавливаются споры по поводу введения прогрессивного налога. Депутаты предполагают, что в случае введения данной шкалы вся прибыли предприятий будет направлена на развитие и модернизацию. С другой стороны – это может привести к развитию серой экономики. Помимо этого, состоятельные граждане могут зарегистрировать компанию там, где налогообложение не будет заставлять их отдать половину и прибыли.

Для того, чтобы понять есть ли необходимость у России в прогрессивной системе налогообложения, необходимо выстроить схему перехода на данную систему, оценить все «за» и «против». С одной стороны, положительные моменты очевидны, с другой стороны они могут просто не сработать в нашей стране.

Анализ различных подходов показал, что на сегодняшний день существует необходимость разработать общую методику оценки налогообложения, которая бы учитывала все необходимые факторы, оказывающие влияние на расчет уровня налогообложения и потребность региона в финансовой помощи со стороны вышестоящего бюджета для реализации мероприятий, направленных на социально-экономическое развитие.

На современно этапе налоговая система стремительно развивается, происходит оптимизация межбюджетных отношений. Система налогообложения представляет собой совокупность налогов и сборов, которые взимаются с налоговых плательщиков на основании Налогового кодекса

Необходимость и важность налоговой системы вытекает из функциональных задач государства

Замечание 2

Необходимо отметить, что эффективная реализация системы налогообложения в РФ. Это по праву считается важнейшим условиям динамичного развития экономики России в целом. Обеспечение последовательного развития налогообложения способствуют росту финансовой самостоятельности субъектов РФ, что является необходимым условием для выполнения субфедеральными властями возложенных на них функций и задач по обеспечению населения необходимыми социальными, культурными и жилищно-коммунальными услугами.

При введении прогрессивного подоходного налога надо тщательно просчитать градацию процентов и налогов, так чтобы не пострадал средний класс — малые предприниматели и высококвалифицированные специалисты.

Если налоги увеличиваются – инвестиции уменьшаются. Экономика от этого просто проседает

В 2020 году наше государство получило 40% ВВП доходов. С моей точки зрения, это и так слишком много для развивающейся экономики. Если же законопроект №5600 будет принят, мы, вместо того чтобы стимулировать бизнес-активность, ускорять рост и форсировать выход из кризиса, наоборот увеличим налоговую нагрузку на экономику. Причем по всем фронтам. Да, это позволит собрать максимально много налогов. Но в долгосрочной перспективе только затормозит рост.

Сейчас достаточно благоприятная ситуация: у нас экспортные цены максимальны по многим позициям, в том числе по металлургии и продовольствию. Это позволяет бизнесу держать рентабельность. Но если цены упадут, у нас будут проблемы вплоть до вероятности ухода в стагнацию и девальвацию.

Я считаю, что, проталкивая тотальное повышение налогов, Минфин исповедует двойные стандарты. Когда он не хочет что-то принимать, внедрять какие-то меры по либерализации экономики (как, например, было с тем же налогом на выведенный капитал), он рассказывает, что время упущено. Напоминает, что в Налоговом кодексе есть норма, требующая принимать изменения в налоговое законодательство как минимум за шесть месяцев до их вступления в силу. Но эта норма не помешала Минфину в прошлом году протолкнуть законопроект №1210 и сразу же запустить его в действие, прямо с дня принятия и подписания.

Сейчас в законопроекте №5600 тоже есть норма, согласно которой он вступает в силу с 1 июля. Хотя нет уверенности, что до 1 июля его примут. То есть Минфин пытается продавить увеличение налогов чуть ли не с колес.

Такая поспешность крайне странна, поскольку текущая экономическая ситуация вообще и сборы налогов в частности, сейчас очень хороши. Отчет еще не вышел, но за пять месяцев сводный бюджет, скорее всего, будет бездефицитным. Возможно, даже профицитным. Только за май государство получило на 57 млрд грн больше налогов, чем год назад, когда экономика была в локдауне. Это означает, что у нас сейчас очень высокие доходы бюджета от ввоза импортных товаров. Например, в мае это +58%. Очень высокие доходы по зарплатам – +30% к прошлому году. Соответственно, доходы государства будут перевыполнены, и повышение налогов сейчас крайне удивительно. Единственное, что государство сможет сделать таким повышением – забрать у предприятий часть денег на развитие и минимизировать рост экономики в текущем периоде.

Ничем хорошим для экономики это не закончится. Инфляция по миру сейчас просто огромная. Промышленная инфляция с июля прошлого года составила уже 30%. Даже в Америке и Китае промышленная инфляция вышла на уровень 10%. Так мир выходит из пандемического кризиса, когда, наоборот, была промышленная дефляция. Естественно, всё это повлечет увеличение цен и для населения.

По моей оценке, потребительская инфляция в Украине в этом году будет примерно 10-12%. Национальный банк говорит, что к четвертому кварталу потребительская инфляция пойдет на спад. Но судя по тому, что промышленная инфляция продолжает ускоряться, потребительская может быть выше.

И конечно же, любое повышение налогов обязательно отразится на инфляции. Более того, любое повышение налогов и увеличение номинальных ставок по рентам и акцизам всегда играет роль инфляционной пружины. Государство пытается увеличить налоговую нагрузку, а бизнес, чтобы это компенсировать, увеличивает цены и номинальный объем экономики. Это позволяет экономике вырасти в долларовом эквиваленте, если нет девальвации. Но с большой вероятностью можно ожидать, что у нас будет девальвация.

Государство не может обмануть экономику. Если мы увеличиваем налоги, мы уменьшаем инвестиции. Инвестиции нужны для того, чтобы создавать рабочие места, обновлять производственные мощности, чтобы становиться более эффективным. Если у предприятий нет на это денег, экономика будет просто проседать.

Отмена транспортного налога 2024

17 декабря 2015 состоялась ежегодная пресс-конференция президента Российской Федерации. Владимир Путин предложил отменить транспортный налог в России в 2017 году в отношении большегрузов.

Директор Института экономики транспорта и транспортной политики М.Блинкин поддержал идею президента, мотивировав это тем, что данный вид налога является устаревшим. А единственным сбором для автомобильного транспорта должен быть налог за пройденные километры.

Михаил Блинкин, который является экспертом в области транспорта также говорил о том, что в ближайшее время автомобили во всех странах мира будут переведены на систему «Pay as you go tax». Дословный перевод этой фразы звучит следующим образом: «Плачу столько, сколько еду».

Директор Института экономики транспорта и транспортной политики добавил, что сумма оплаты за километраж не будет единой для всех. Она будет формироваться в зависимости от марки автомобиля, вида топлива, нагрузки на ось и прочих индивидуальных характеристик. Период внедрения новых правил — 10-15 лет.

Действующий транспортный налог в 2015 году принес в бюджет страны более 120 млрд. рублей. Указанная сумма в полном объеме ушла в региональные бюджеты.

В текущем 2015 году правила расчета транспортного налога выглядели следующим образом:

- В обязательном порядке учитывался возраст автомобиля. Чем моложе транспортное средство, тем меньшее значение у коэффициента на который умножается итоговая сумма налога.

- Увеличилась налоговая ставка для автомобилей, работающих на газу.

- Размер базовой ставки устанавливался федеральными органами и мог разительно отличаться в зависимости от региона. Было разрешено опускать или поднимать ставку в 10 раз.

- Чем дороже стоит автомобиль, тем больше сумма налогового сбора.

- Электромобили освобождаются от уплаты налога на транспорт в 2015 и 2016 годах.

Причины, согласно которым предлагается отменить транспортный налог в его текущем виде и перейти на систему «Pay as you go tax»:

- План по налоговым сборам на региональном уровне выполняется не более, чем на 40%. Если же включить размер налога в стоимость топлива, то автовладельцы в любом случае будут его приобретать, несмотря на повышение цены.

- Сбор налога в 2015 году включает в себя массу этапов (начисление, уведомление в форме квитанций, оплата), что заметно усложняет администрирование. С введением новых правил Федеральной налоговой службе нужно будет всего лишь получить информацию от компаний нефтяного рынка, которых значительно меньше, чем налогоплательщиков.

- Высокими сборами облагаются транспортные средства с мощными объемами двигателя. Это не справедливо. Часто происходит так, что крупные автомобили эксплуатируются в разы реже, нежели малолитражки, в результате последние сильнее загрязняют окружающую среду. В данной ситуации более справедливым будет решение о налоге на пройденный путь.

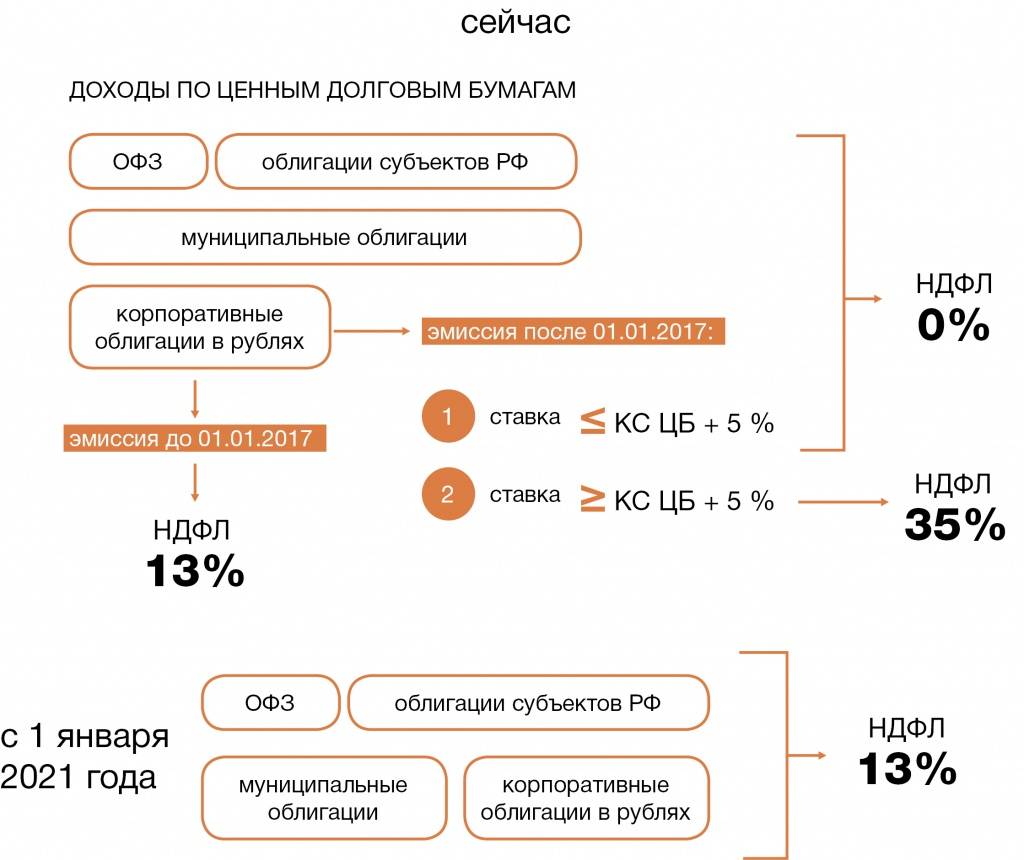

Письмо Департамента налоговой политики Минфина России от 7 февраля 2023 г. № 03-04-09/9750 О введении прогрессивной шкалы налоговых ставок по НДФЛ, а также о повышении налоговой ставки НДС

27 марта 2023

Департамент налоговой политики (далее — Департамент) в связи с письмом рассмотрел обращение и в части вопросов о введении прогрессивной шкалы налоговых ставок по налогу на доходы физических лиц, а также о повышении налоговой ставки, налога на добавленную стоимость (далее — НДС) сообщает, что предложения и проблемные вопросы, описанные в обращениях граждан, рассматриваются в Департаменте в рамках подготовки и (или) согласования проектов федеральных законов о совершенствовании законодательства Российской Федерации о налогах и сборах.

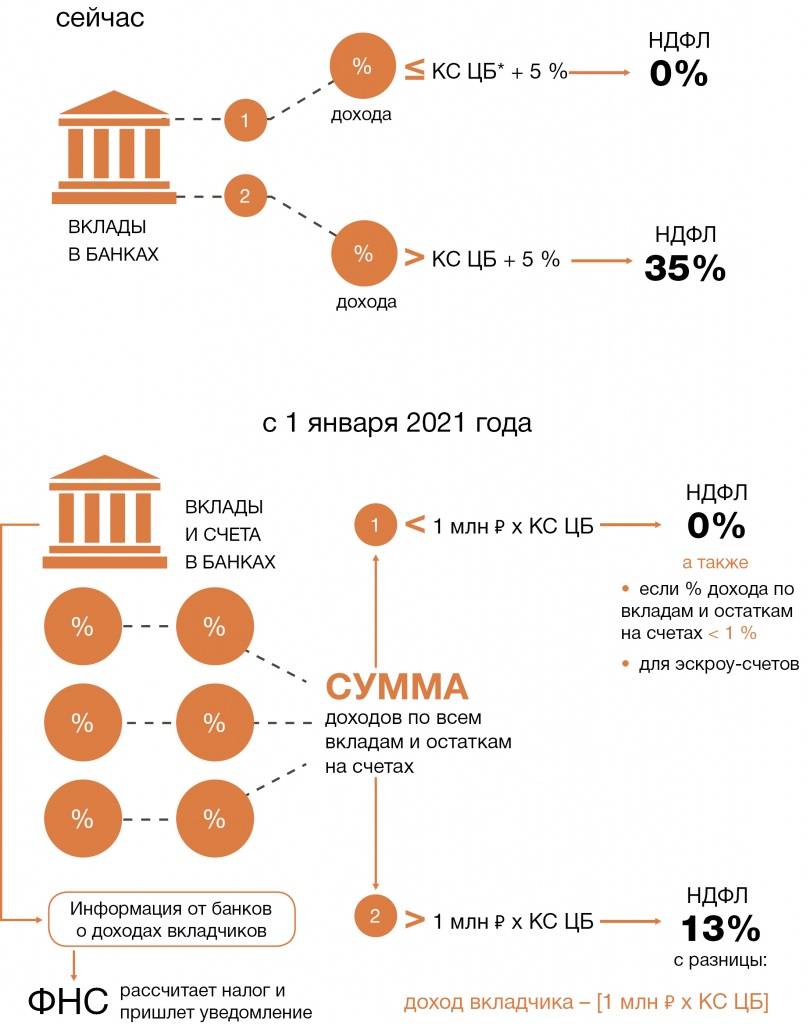

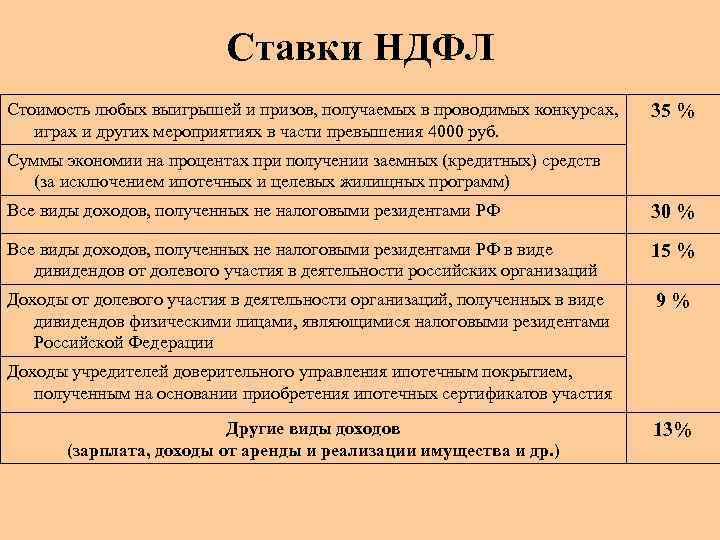

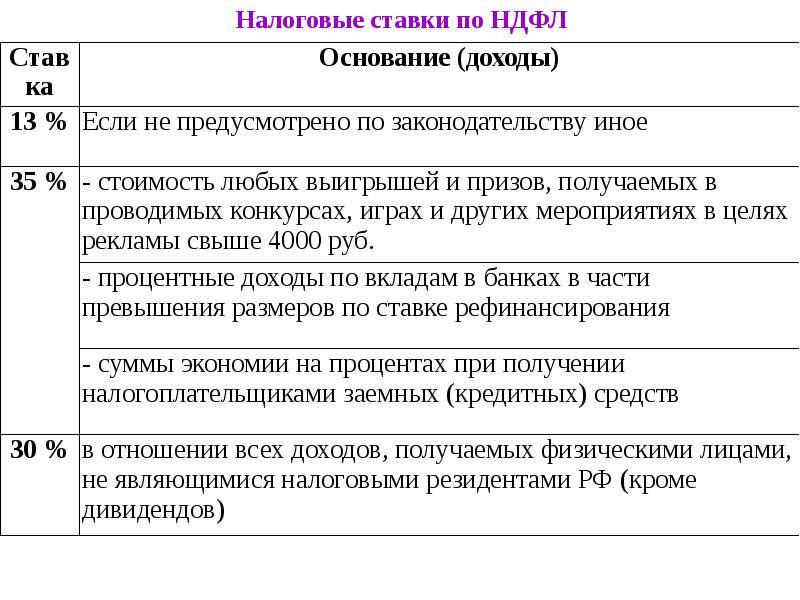

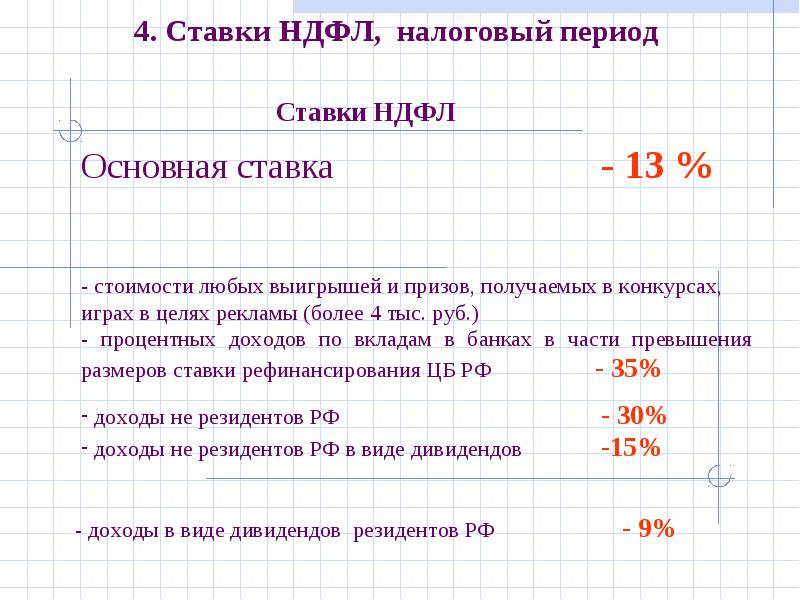

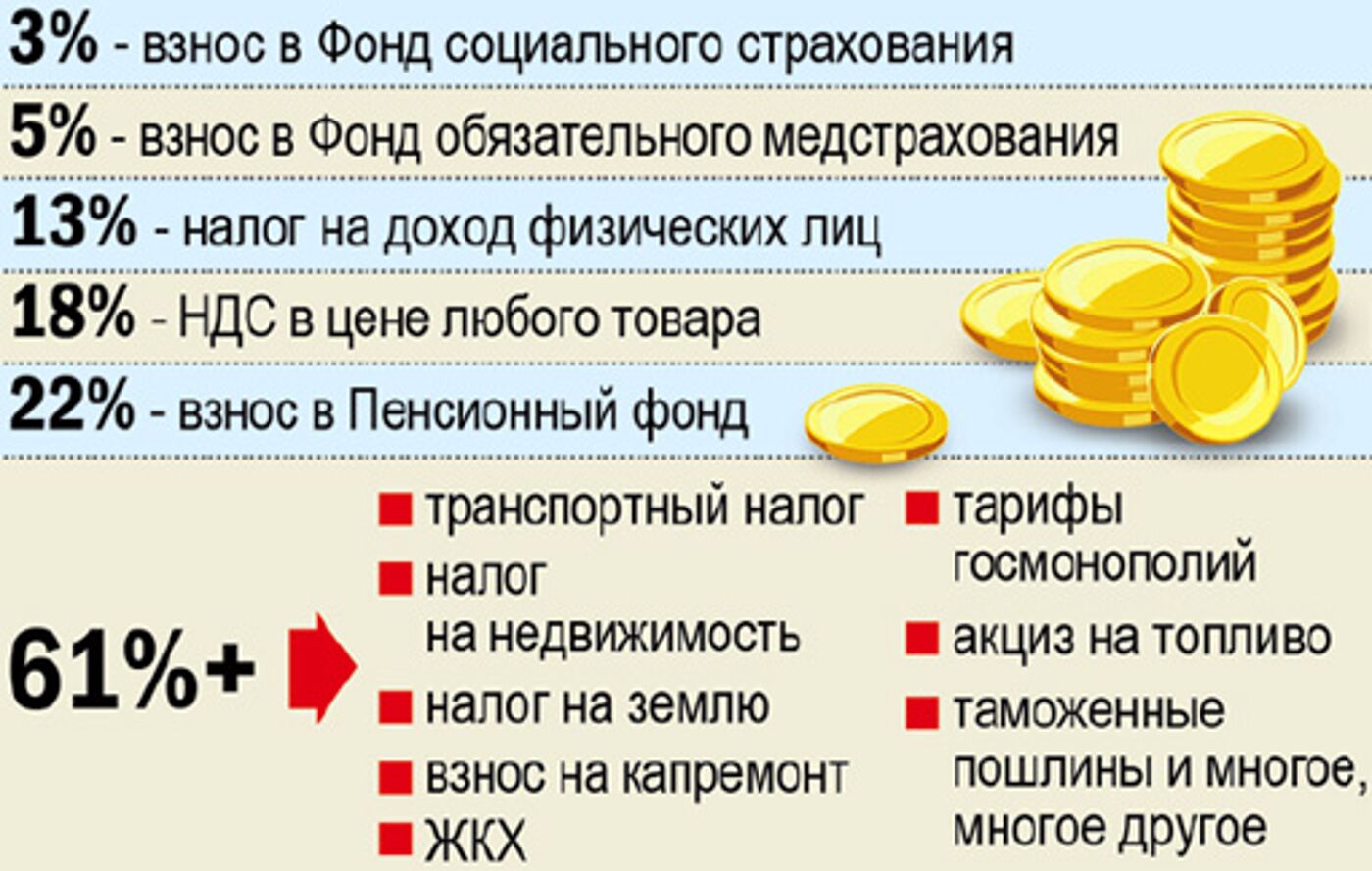

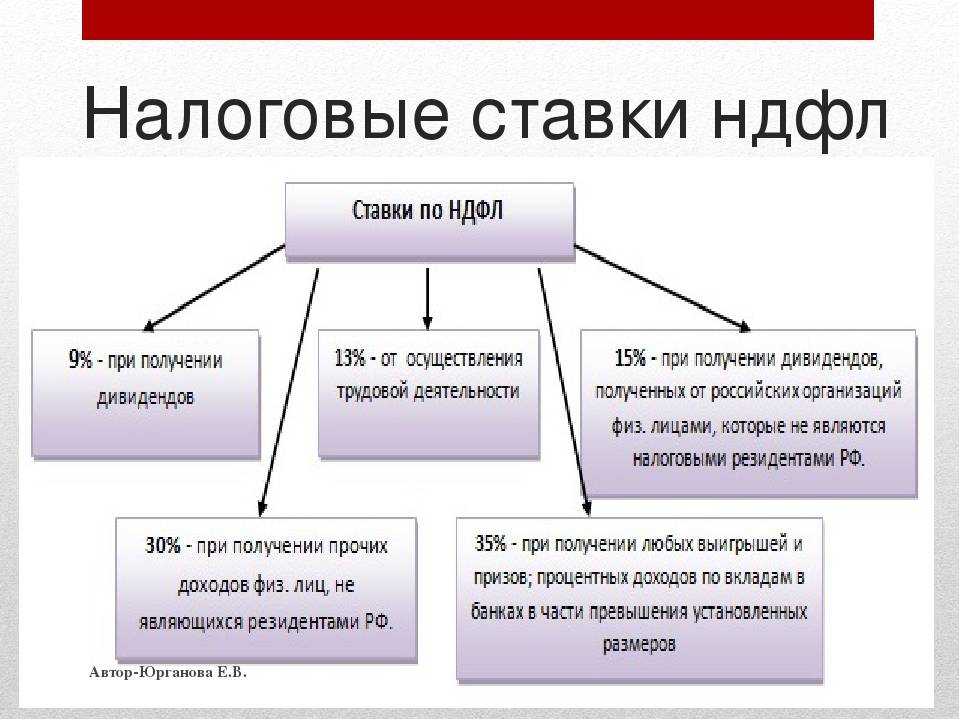

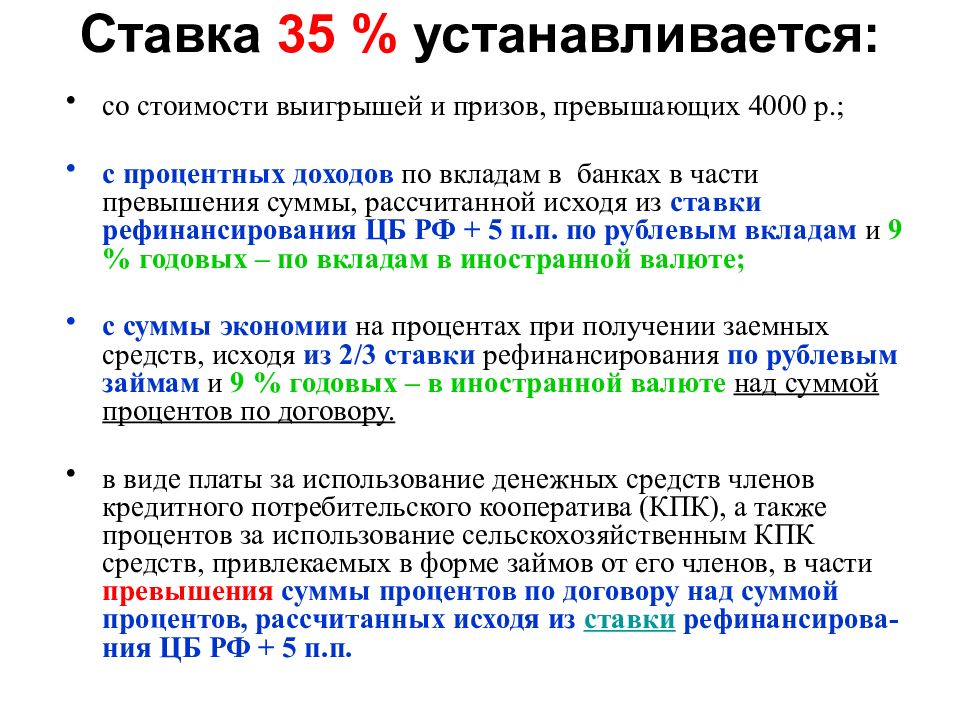

С 1 января 2001 года применяется ставка налога на доходы физических лиц в размере 13 процентов для большинства видов доходов. В отношении отдельных видов доходов, указанных в пункте 2 статьи 224 Налогового кодекса Российской Федерации (далее — Кодекс), например стоимости любых выигрышей и призов, получаемых в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг, в части превышения размеров, указанных и пункте 28 статьи 217 Кодекса, установлена ставка в размере 35 процентов.

При этом статьей 217 Кодекса определены виды доходов, при получении которых у налогоплательщика не возникает обязанности по уплате налога, кроме того, статьями 218-221 Кодекса установлены налоговые вычеты, которые направлены на существенное снижение налогового бремени налогоплательщиков.

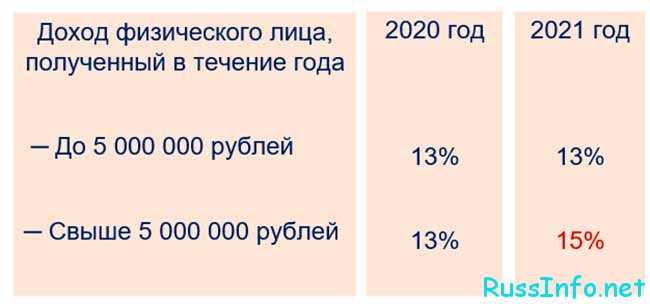

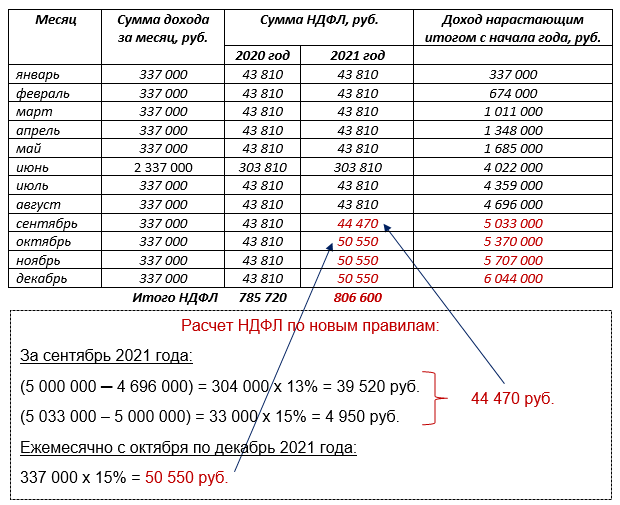

Кроме того, 1 января 2021 года вступил в силу Федеральный закон от 23.11.2020 N 372-Ф3 «О внесении изменений в часть вторую Налогового кодекса Российской Федерации в части налогообложения доходов физических лиц, превышающих 5 миллионов рублей за налоговый период», предусматривающий повышение налоговой ставки по налогу на доходы физических лиц до 15 процентов для доходов свыше 5 миллионов рублей в год.

Существующая на сегодняшний день система обложения налогом на доходы физических лиц позволяет говорить о сбалансированном подходе, учитывающем интересы как налогоплательщиков, так и бюджетной системы Российской Федерации.

Учитывая изложенное, кардинальных изменений в части порядка налогообложения доходов физических лиц на текущий момент не предусмотрено.

В Российской Федерации НДС введен с 1 января 1992 года и является одним из основных налоговых источников доходов федерального бюджета. При этом порядок применения НДС регулируется нормами главы 21 «Налог на добавленную стоимость» Кодекса, соответствующими международной практике взимания этого налога, действующей более чем в 90 государствах.

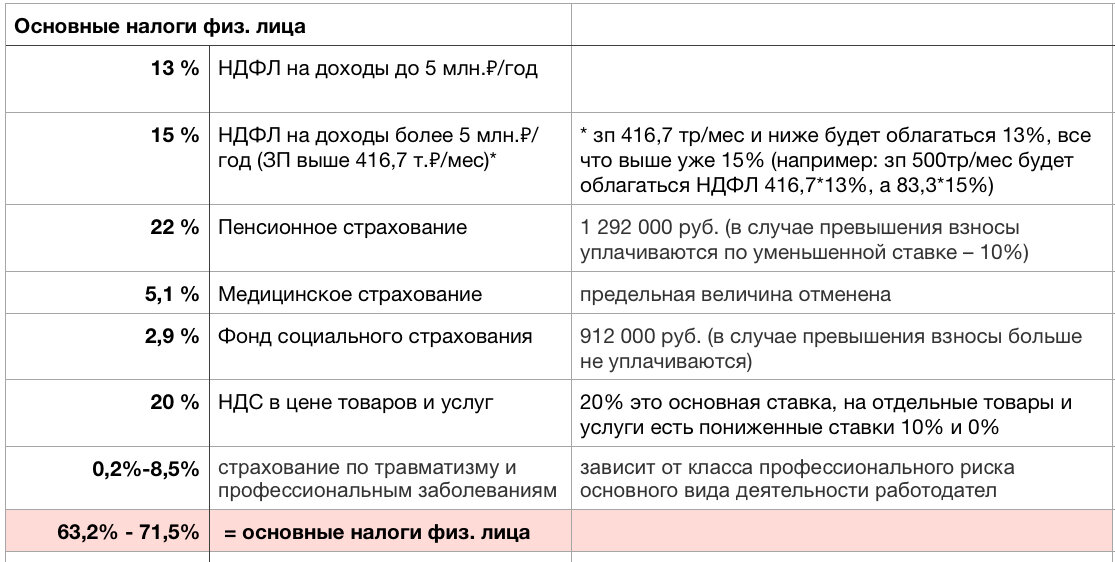

В соответствии с Федеральным законом от 3 августа 2018 г. N 303-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации о налогах и сборах» с 1 января 2019 года основная ставка НДС повышена с 18 до 20 процентов.

В то же время сохраняются льготы по НДС в виде освобождения от налогообложения НДС, а также пониженная ставка НДС в размере 10 процентов, которые применяются в отношении товаров (услуг) социального значения, ряда продовольственных товаров, детских товаров, периодических печатных изданий и книжной продукции, связанной с образованием, наукой и культурой, а также лекарственных средств и изделий медицинского назначения.

Указанное повышение ставки НДС приводит к дополнительным доходам федерального бюджета, средства которого направляются на развитие инфраструктуры, развитие новых секторов экономики, а также на выполнение принятых обязательств по финансированию расходов на социальные программы.

Одновременно сообщаем, что ранее Департаментом направлялся ответ по вопросу введения прогрессивной шкалы налоговых ставок по налогу на доходы физических лиц в адрес физического лица в связи с его обращением.

| Заместительдиректора Департамента | Р.A. Лыков |

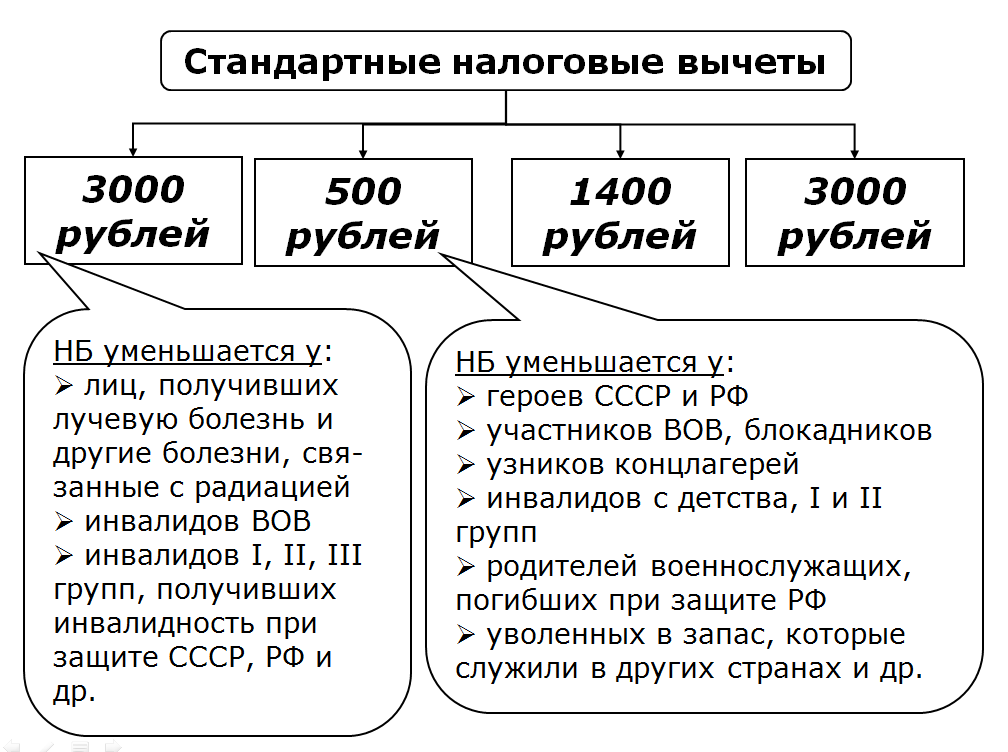

Зависимость от вычетов

Вычеты по налогу делятся на несколько видов

:

- Стандартные (на или на налогоплательщика).

- Социальные (вычеты на накопительную пенсию, добровольное страхование, и медикаменты, обучение, благотворительность).

- Имущественные (выкуп имущества для муниципальных и государственных нужд, приобретение земли под строительство жилья или непосредственное строительство жилья, покупка, продажа).

- Профессиональные (авторские вознаграждения, доходы, полученные за работы по договорам, доходы, получаемые адвокатами или нотариусами, доходы, полученные ИП).

- Вычеты при переносе убытков на будущее.

Подведём итоги

[]

Чтобы обеспечить высокую собираемость налогов в стране, необходимо в первую очередь повысить уровень финансовой грамотности и налоговой культуры налогоплательщиков: терпеливо объяснять обществу, что налоги — это общественный договор и плата на социальные блага, а не желание правительства влезть в чужой карман.

Другой важный шаг — необходимость обеспечить разумные, посильные и равные для всех ставки налогов, приемлемые для налогоплательщика и не привязанные к уровню его дохода, а также предусмотреть строгое и одинаковое для всех наказание за неисполнение обязанности по уплате налогов. Каждый, кто не платит налоги, должен быть выявлен и наказан вне зависимости от его общественного статуса и уровня доходов.

Вас также может заинтересовать >

Концепция цифрового налогового администрирования

Важно обеспечить прозрачность процессов зачисления и распределения налоговых поступлений. Если налогоплательщик понимает, куда и на что расходуются его средства, и видит, как улучшается среда, в которой он живёт, это обеспечит лояльность к налоговой системе и мотивирует его на более добросовестную уплату налогов

Последним шагом к формированию устойчивой налоговой системы является снижение роли человеческого фактора в выполнении операционных задач. Автоматизация системы начисления и уплаты налогов снизит уровень коррупции в государственных органах, исключит спекуляции и превратит оплату налогов в простой понятный процесс.

В идеальной налоговой системе коммуникация с налогоплательщиком должна осуществляться напрямую без участия инспектора: расчёты по начислению и учёту налогов опираются на автоматически поступающие из разных источников данные, а система самостоятельно выявляет нарушения и запускает различные процессы для их устранения.

[]