Как учитывается показатель в налоговом учете

При расчете налога на прибыль в расходах компании учитывается:

- 30% от цены, по которой активы были приняты к учету, но данный лимит применяется для ОС, причисляющихся к 3-7 амортизационным группам;

- 10% от учетной цены для активов, относящихся к другим группам.

Важно! Амортизационная премия может использоваться только к имуществу, приобретенному при составлении возмездных контрактов или обязательств.

За счет того, что этот налог является косвенным, то учитывается он в периоде, когда начался процесс естественного износа активов.

Размер премии по видам ОС.

Например, компания купила оборудование, стоимость которого равна 840 тыс. руб., а НДС в этом случае равно 80 тыс. руб. Первоначальная стоимость актива равна: 840-80=760 тыс. руб.

Такое оборудование относится к третьей группе по амортизации, поэтому в расходы причисляется 30% от покупной цены. Премия рассчитывается: 760000*30%=228 тыс. руб.

Данная сумма причисляется к затратам в месяц, который следует за месяцем, когда оборудование впервые будет использоваться компанией. Амортизация будет начисляться с: 760-228=532 тыс. руб.

Можно ли не пользоваться амортизационной премией

Сам руководитель каждой организации принимает решение о том, будет ли применяться амортизационная премия в отчетах или нет. Нередко более выгодным считается отказываться от этой льготы, для чего отказ от начисления надо прописать в нормативах, на основании которых ведется налоговый учет в компании.

Важно! В каждой организации требуется наличие определенных регламентов и иных внутренних нормативных актов, на основании которых регулируется налоговый учет.

После письменной регистрации отказа от применения премии, не получится далее изменить принятое решение.

Как решаются разные спорные моменты

Нередко возникают сложности во время передачи определенного имущества в лизинг. Это обусловлено тем, что компании полученные объекты не учитывают как собственные активы, так как пользуются ими только временно, а также не становятся их полноправным владельцем.

Минфин утверждает, что переданные объекты не считаются ОС компании, так как не применяются при производстве товаров.

Также возникают сложности при учете амортизационной премии во время бухучета и налогового учета.

К плюсам применения данного показателя относится возможность снизить налог на прибыль при приобретении компанией оборудования, обладающего значительной стоимостью. Но выгода имеется только в ситуации, если фирма не планирует в ближайшее время продать данный объект.

Применение амортизационной премии: пример

Первоначальная стоимость купленного оборудования составляет: 1 090 250 руб. — 120 344 руб. = 969 906 рублей.

Бухгалтер вычислил размер амортизационной премии: 969 906 руб. х 30% = 290 971 руб. 80 коп. (эту сумму бухгалтер учтет в затратах в будущем месяце, как только станок начнет эксплуатироваться — 1 марта 2016 г.)

Амортизация будет начисляться со следующей суммы: 1 090 250 руб. — 290 971,8 = 799 278 рублей 20 копеек.

Если фирма выделяла деньги на проведение капитального ремонта объекта ОС, амортизационную премию нужно учесть в затратах за месяц, в котором деньги на ремонт перестали выделяться, и ОС стало вновь применяться в производственном процессе. К примеру, если ремонт завершился в марте 2016 года, и стоимость его — 180 240 рублей (включая НДС на сумму 25 222 рубля), нужно провести следующие расчеты.

За ремонт было отдано денег без НДС: 180 240 руб. — 25 222 руб. = 155 018 рублей.

Месяцем, в котором изменилась первоначальная цена оборудования, является март 2016 года, значит, в марте и следует отразить амортизационную премию: 155 018 руб. х 30% = 46 505 рублей 40 копеек.

Максимальный размер амортизационной премии

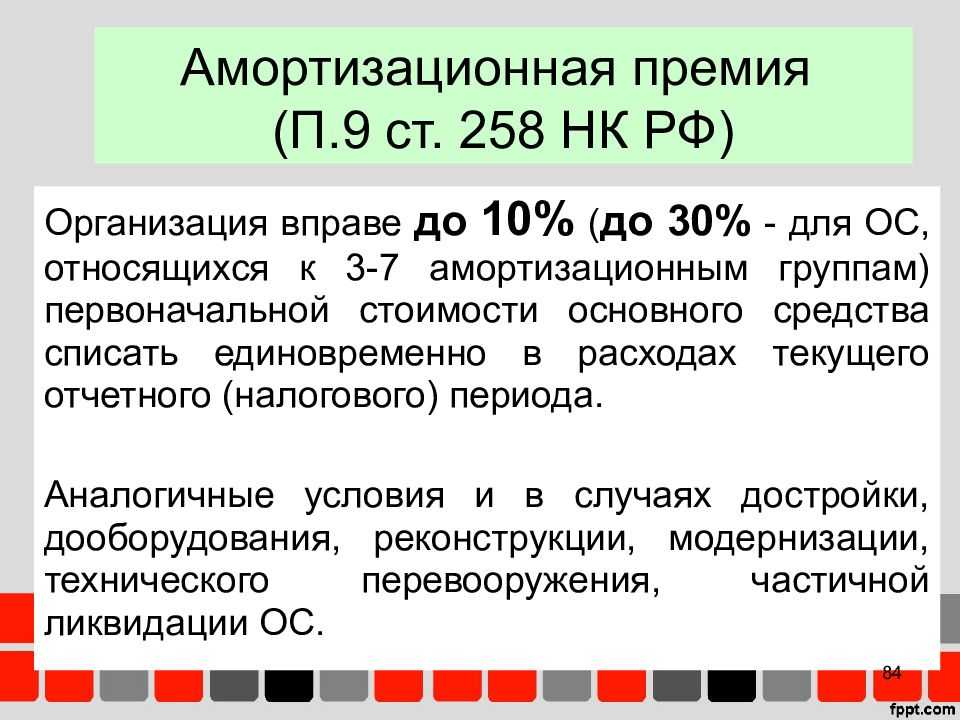

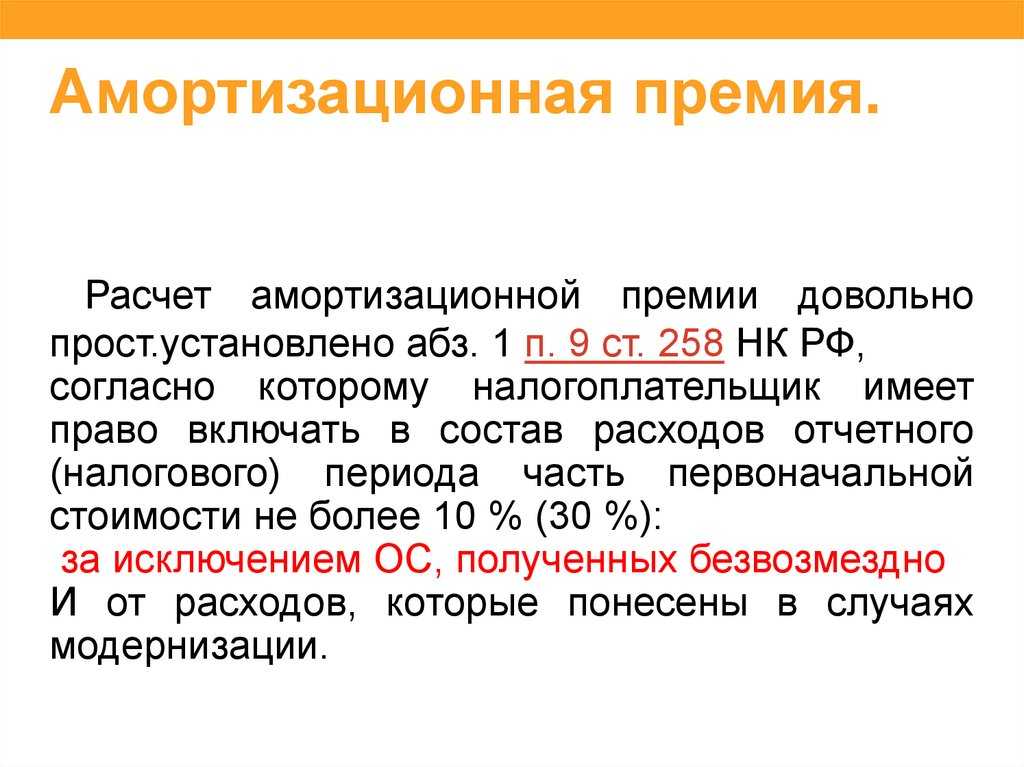

В ст. 258 п. 9 НК РФ фиксируются ограничения по размеру премии. Законодатель предусмотрел зависимость между группой амортизируемых средств и максимальной суммой премии. Основное правило предполагает применение 10% по отношению к первоначальной стоимости средств или затратам на улучшение, техническое переоборудование активов. Исключением являются объекты из 3, 4, 5, 6 и 7 групп. По ним показатель амортизационной премии может достигать значения 30%. Конкретный размер премии необходимо прописать в учетной политике.

ВАЖНО! Применение инструментария амортизационной премии не относится к обязательным процедурам, это право организаций, которым они могут воспользоваться при наличии такого пункта в учетной политике. Также они могут проигнорировать эту возможность

Понятие амортизационной премии

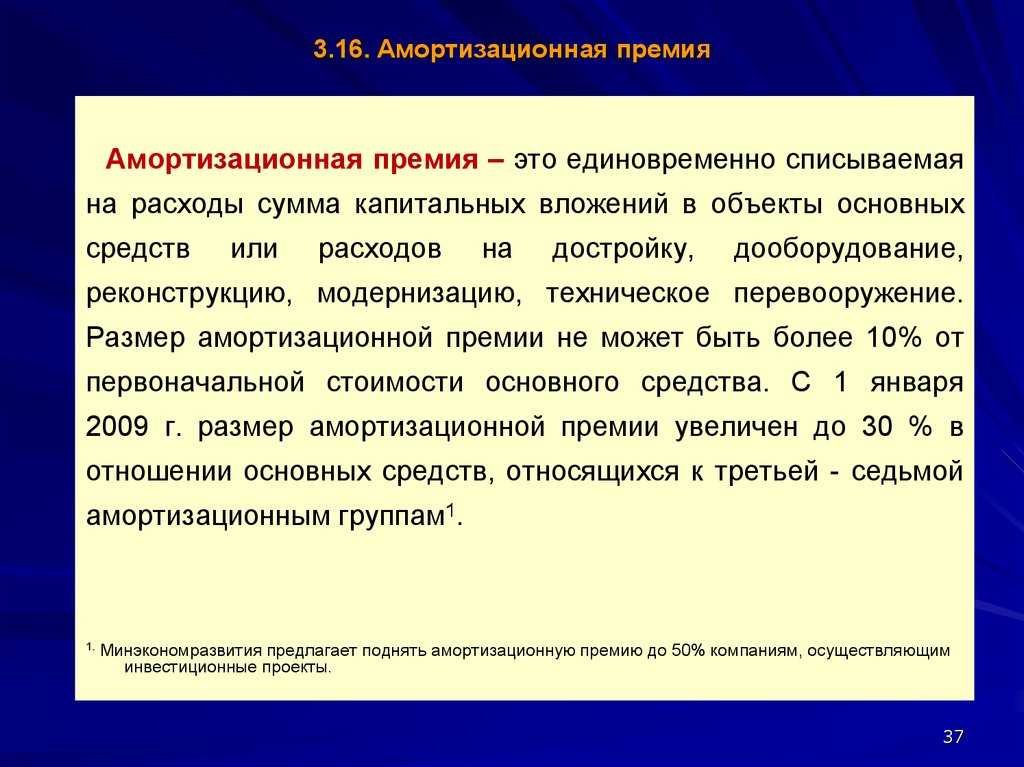

Фирмы обладают возможностью уменьшать налог на прибыль не только на сумму начисленной амортизации, но и на расходы, которые представлены амортизационной премией. Она максимально равна 30% от капитальных вложений.

Важно! Амортизационная премия представлена определенным методом, с помощь которого списываются затраты, поэтому уменьшается налоговая база. Направляются данные расходы на финансовые вложения, причем с помощью данного инструмента каждая компания может грамотно распределить имеющиеся финансы

Данный расход относится к косвенным, причем указывается он в ст. 272 НК

Направляются данные расходы на финансовые вложения, причем с помощью данного инструмента каждая компания может грамотно распределить имеющиеся финансы. Данный расход относится к косвенным, причем указывается он в ст. 272 НК.

В каком порядке используется амортизационная премия в расчете налога на прибыль – смотрите тут:

Учитывается данный вид премии в бухгалтерском и даже налоговом учете, так как при ее начислении удается уменьшить расходы на капитальные вложения или обновление фондов фирмы. Тут вы узнаете, как проводится начисление амортизации линейным способом.

Каков размер премии

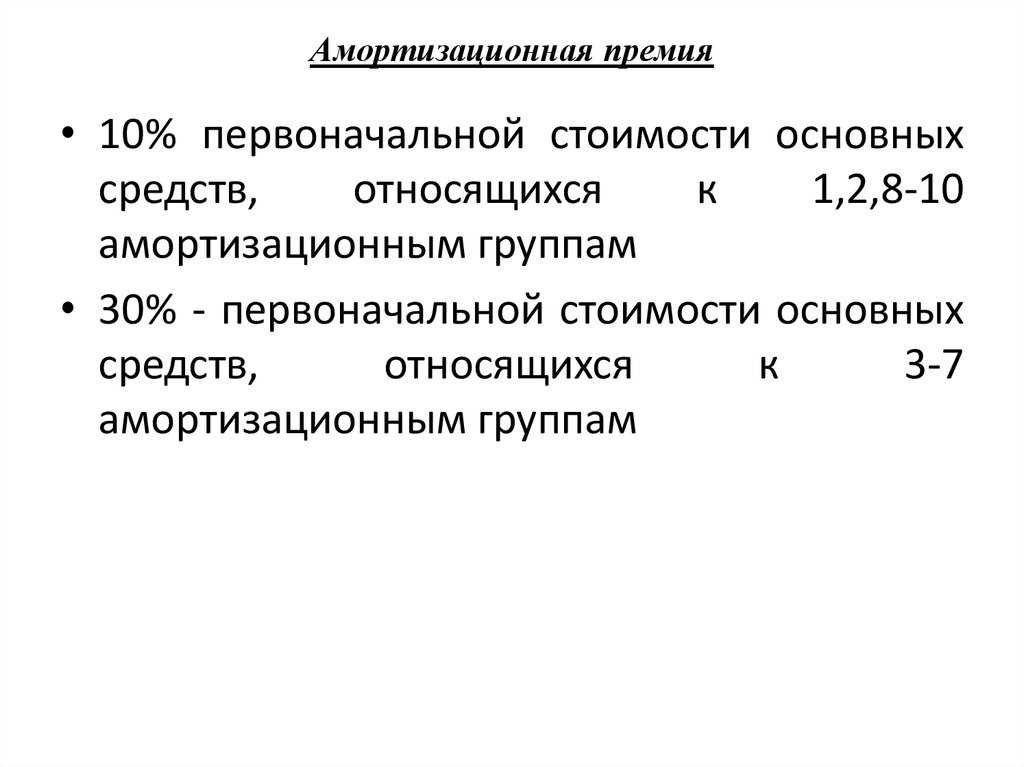

В ст. 258 НК содержится информация о том, каким максимальным размером может обладать данная льгота. Это зависит о того, в какую группу амортизации относятся активы, по которым производится расчет премии.

Для 1 и 2, а также для от 8 до 10 амортизационной группы предельный размер премии равен 10%, для групп от 3 до 7 применяется максимальный размер в 30%.

Важно! Каждая компания самостоятельно в своей учетной политики определяет, каков размер данной амортизационной льготы по ОС, для чего учитываются цели налогообложения

Правила использования

Важно разобраться в том, по каким капитальным вложениям допускается применять амортизационную премию. Любая компания может вводить свои расходы на покупку нового оборудование или обновление старого фонда, причем эти траты относятся к затратам, приводящим к уменьшению налоговой базы

Любая компания может вводить свои расходы на покупку нового оборудование или обновление старого фонда, причем эти траты относятся к затратам, приводящим к уменьшению налоговой базы.

Но это относится исключительно к основным активам предприятия. Если средства не обладают физическим аспектом, то их следует относить к нематериальным активам, поэтому для них расчет амортизации осуществляется по общей схеме.

Как классифицируются группы

Активы каждой компании, для которых требуется отчислять амортизацию, распределяются налоговыми режимами на 10 отдельных амортизационных групп основных средств. Каждая такая группа обладает своими особенностями.

Важно! При определении того, в какую группу надо причислять то или иное оборудование или здание, следует учитывать, какое количество лет может компания пользоваться этим предметом для достижения поставленных целей.

Стандартная классификация предполагает 10 групп в зависимости от срока использования:

- от 1 до 2;

- от 2 до 3;

- от 3 до 5;

- от 5 до 7;

- от 7 до 10;

- от 10 до 15;

- от 15 до 20;

- от 20 до 25;

- от 25 до 30;

- свыше 30.

При этом внутри каждого временного периода компании самостоятельно определяют, какой срок службы, являющийся полезным, будет назначен тому или иному объекту. Для этого надо помнить период, который действует имеющийся патент или сведения, имеющиеся в законодательстве.

Назначение амортизационной премии.

Амортизационная премия: декларация по налогу на прибыль

Ситуация: как отразить сумму амортизационной премии в декларации по налогу на прибыль?

В декларации по налогу на прибыль, утвержденной приказом ФНС России от 26 ноября 2014 г. № ММВ-7-3/600, суммы амортизационной премии отразите в приложении 2 к листу 02:

по строке 043 в части, относящейся к основным средствам третьей–седьмой амортизационных групп;

по строке 042 в части, относящейся ко всем остальным основным средствам.

Таким образом, данные суммы будут последовательно перенесены в состав строк 040 и 130 приложения 2 к листу 02 декларации вместе с иными расходами. А затем окончательно учтены по строке 030 листа 02 декларации в составе расходов, уменьшающих суммы доходов от реализации.

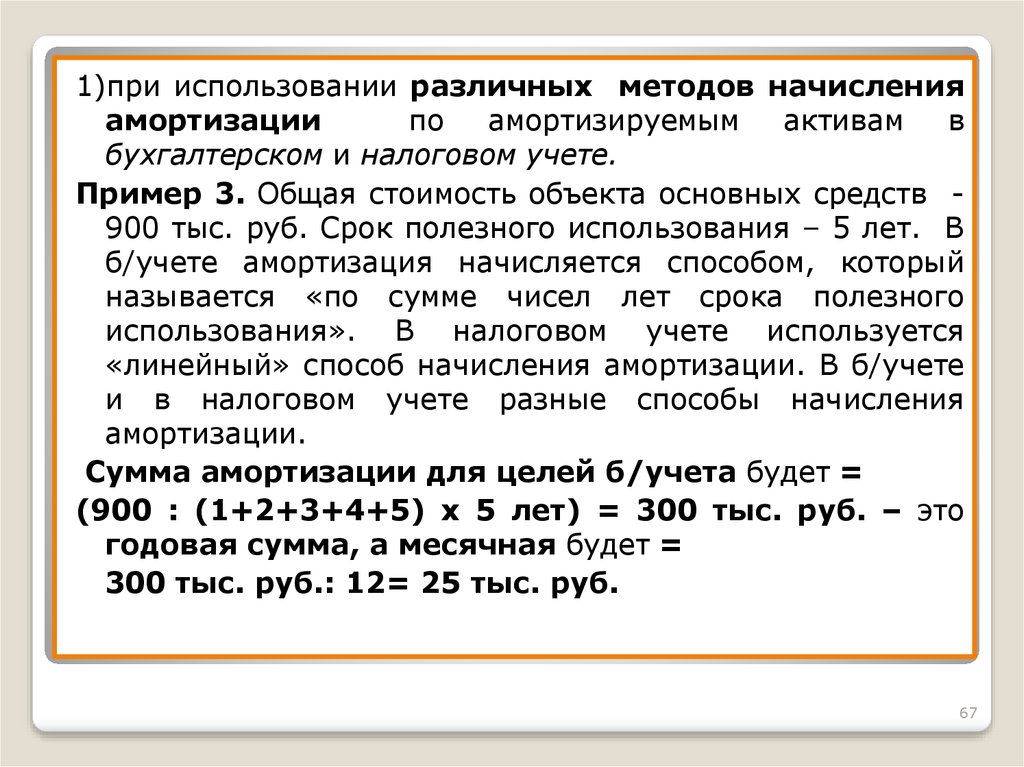

Пример отражения в налоговом учете амортизации основного средства с использованием амортизационной премии. Амортизация рассчитывается линейным методом

ООО «Производственная фирма «Мастер»» в январе приобрело оборудование для производства металлоизделий. Его первоначальная стоимость составила 450 000 руб. (без учета НДС). В этом же месяце оборудование введено в эксплуатацию.

Организация применяет метод начисления, налог на прибыль платит помесячно.

Оборудование для производства металлоизделий относится к пятой амортизационной группе. Срок полезного использования – 96 месяцев.

В учетной политике «Мастера» для целей налогообложения установлен порядок единовременного списания 30 процентов от стоимости приобретенных основных средств через амортизационную премию.

Амортизационная премия по оборудованию для производства металлоизделий составила:

450 000 руб. × 30% = 135 000 руб.

Ежемесячная норма амортизации составила:

1 : 96 мес. × 100% = 1,0417%.

Ежемесячная сумма амортизации составила:

(450 000 руб. – 135 000 руб.) × 1,0417% = 3281 руб.

Сумму начисленной амортизации бухгалтер стал включать в расходы ежемесячно начиная с февраля. Таким образом, в феврале в расходы было включено 138 281 руб. (амортизационная премия и ежемесячная амортизация).

Пример отражения в налоговом учете амортизации основного средства с использованием амортизационной премии. Амортизация рассчитывается нелинейным методом

ООО «Производственная фирма «Мастер»» в январе приобрело оборудование для производства металлоизделий. Его первоначальная стоимость составила 450 000 руб. (без учета НДС). В этом же месяце оборудование введено в эксплуатацию.

Организация применяет метод начисления, налог на прибыль платит помесячно.

Оборудование для производства металлоизделий относится к пятой амортизационной группе. Других основных средств, входящих в пятую амортизационную группу, в организации нет. Следовательно, суммарный баланс данной амортизационной группы – 450 000 руб. В учетной политике «Мастера» для целей налогообложения установлен порядок единовременного списания 30 процентов от стоимости приобретенных основных средств через амортизационную премию.

Амортизационная премия по оборудованию для производства металлоизделий составила 135 000 руб. (450 000 руб. × 30%).

Ежемесячная норма амортизации для пятой амортизационной группы составляет 2,7% (п. 5 ст. 259.2 НК РФ).

Ежемесячная сумма амортизации составила:

- в феврале: (450 000 руб. – 135 000 руб.) × 2,7% = 8505 руб.;

- в марте: (315 000 руб. – 8505 руб.) × 2,7% = 8275 руб.;

- в апреле: (306 495 руб. – 8275 руб.) × 2,7% = 8052 руб. и т. д.

Сумму начисленной амортизации бухгалтер стал включать в расходы ежемесячно начиная с февраля. Таким образом, в феврале в расходы было включено 143 505 руб. (135 000 руб. + 8505 руб.) – амортизационная премия и амортизация за февраль.

Ситуация: как применить амортизационную премию по модернизированному имуществу – только в части расходов на модернизацию или же от всей первоначальной стоимости, увеличенной на сумму таких затрат?

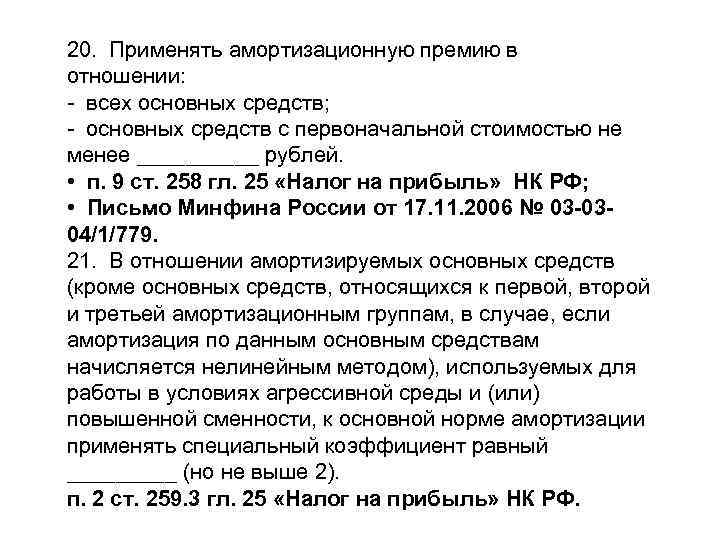

В качестве расходов принимайте не более 10 процентов (не более 30% – по основным средствам, входящих в третью–седьмую амортизационные группы) именно от суммы расходов, понесенных в случаях достройки, дооборудования, модернизации, технического перевооружения, частичной ликвидации основных средств (п. 9 ст. 258 НК РФ). Такие же разъяснения содержатся в письме Минфина России от 30 декабря 2005 г. № 03-03-04/3/21.

Следует отметить, что если в течение срока полезного использования организация проводит модернизацию основного средства несколько раз, она вправе применять амортизационную премию при проведении каждой модернизации (письмо Минфина России от 9 августа 2011 г. № 03-03-06/1/462).

Применение амортизационной премии

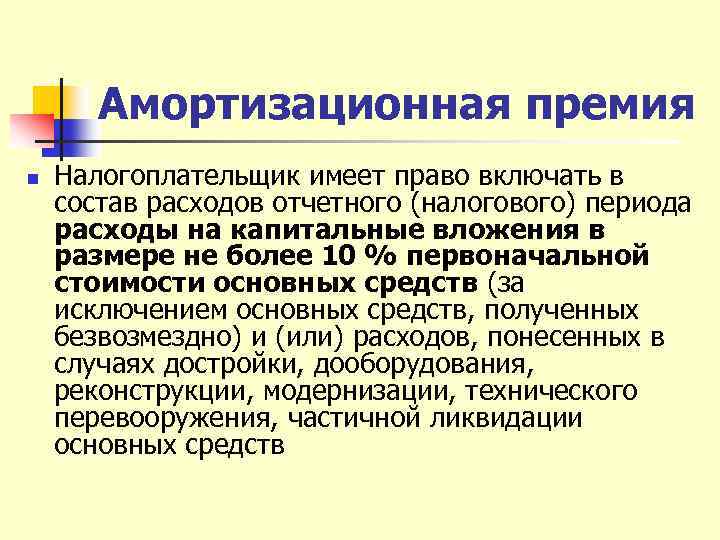

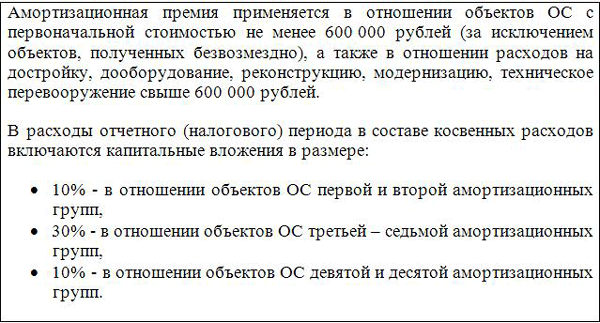

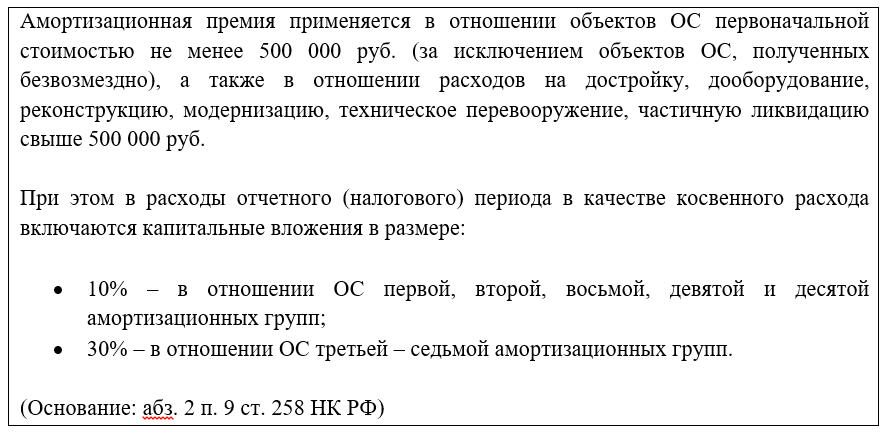

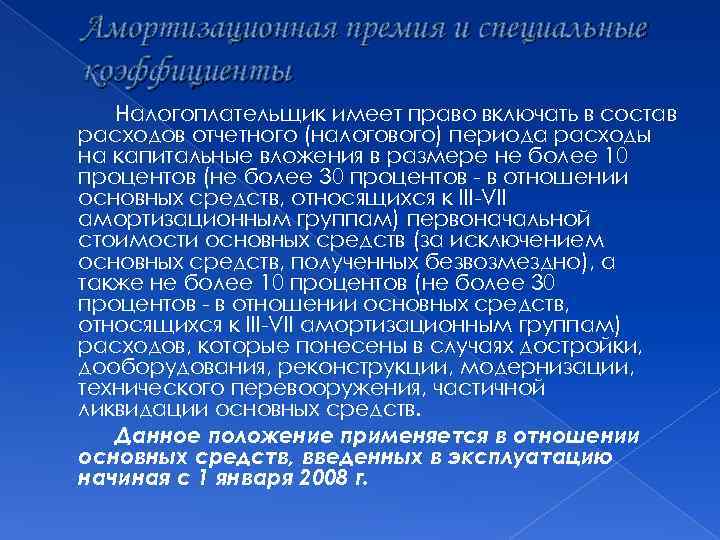

Напомним, что в соответствии с пунктом 9 статьи 258 НК РФ налогоплательщик имеет право включать в состав расходов отчетного (налогового) периода так называемую «амортизационную премию», т. е. расходы на капитальные вложения, а также расходы, понесенные в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации основных средств. При этом изменениями, внесенными Федеральным законом от 26.11.2008 № 224-ФЗ, предусмотрено, что размер амортизационной премии зависит от амортизационной группы, к которой отнесены основные средства.

Так размер «амортизационной премии» в отношении основных средств, относящихся к 1, 2 и 8–10 амортизационным группам, не может превышать 10 % их первоначальной стоимости и/или 10 % расходов, которые понесены в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации основных средств. В отношении основных средств, включенных в 3–7 амортизационные группы, размер «амортизационной премии» не должен превышать 30 %.

При реализации налогоплательщиком «права на амортизационную премию» соответствующие объекты основных средств включаются в амортизационные группы (подгруппы) по своей первоначальной стоимости за вычетом не более 10 % (не более 30 % — в отношении основных средств, относящихся к 3–7 амортизационным группам) первоначальной стоимости, отнесенных в состав расходов отчетного (налогового) периода. Суммы, на которые изменяется первоначальная стоимость объектов в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации объектов, учитываются в суммарном балансе амортизационных групп (подгрупп) (изменяют первоначальную стоимость объектов, амортизация по которым начисляется линейным методом в соответствии со статьей 259 НК РФ) за вычетом не более 10 % (не более 30 % — в отношении основных средств, относящихся к 3–7 амортизационным группам) таких сумм.

Классификации групп

Активы компании, на которые она производит амортизационные отчисления, распределены системой налогообложения по десяти группам.

Каждая из амортизационных групп обладает собственной спецификой.

Учитывая специфику вопроса, можно сказать, что неплохо было бы иметь хотя бы приблизительное представление о том, как производится амортизация.

Причем полезно это будет и бухгалтеру, и аудитору, и управленцу.

Чтобы определить, к какой группе принадлежит объект, следует определить, сколько лет компания сможет извлекать из него пользу в своих целях, и применить утвержденную законом №281- ФЗ, изданным в ноябре 2009 года, следующую классификацию:

|

Амортизационная группа |

Срок полезного использования |

|

1 |

От 1до 2 лет |

|

2 |

От 2 до 3 лет |

|

3 |

От 3 до 5 лет |

|

4 |

От 5 до 7 лет |

|

5 |

7-10 лет |

|

6 |

10-15 лет |

|

7 |

15-25 лет |

|

8 |

20-25 лет |

|

9 |

25-30 лет |

|

10 |

более30 лет |

Внутри указанного интервала налогоплательщик сам назначает, какой полезный период службы будет назначен объекту.

Смотрим видео о том, что из себя представляет классификация групп основных средств:https://www.youtube.com/watch?v=PkbSqN-wjls

Для определения периода эксплуатации нематериальных фондов, в течение которого они приносят пользу компании, руководствуются сроком, определенным действием его патента или другими лимитами, определенными российским законодательством.

Справка! Если установить его невозможно, он принимается равным десятилетию.

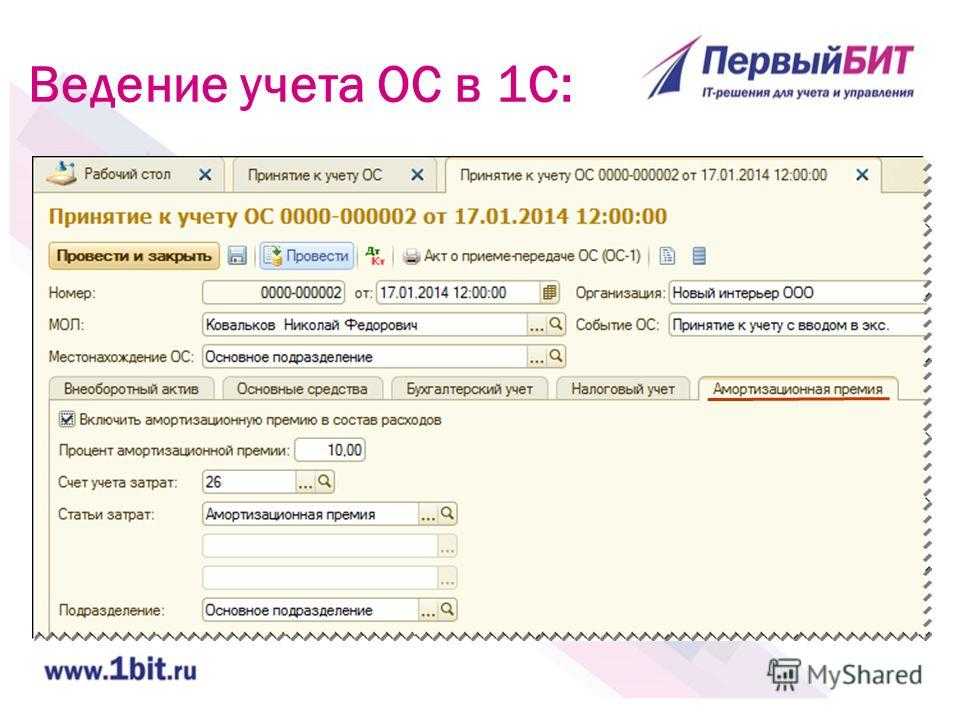

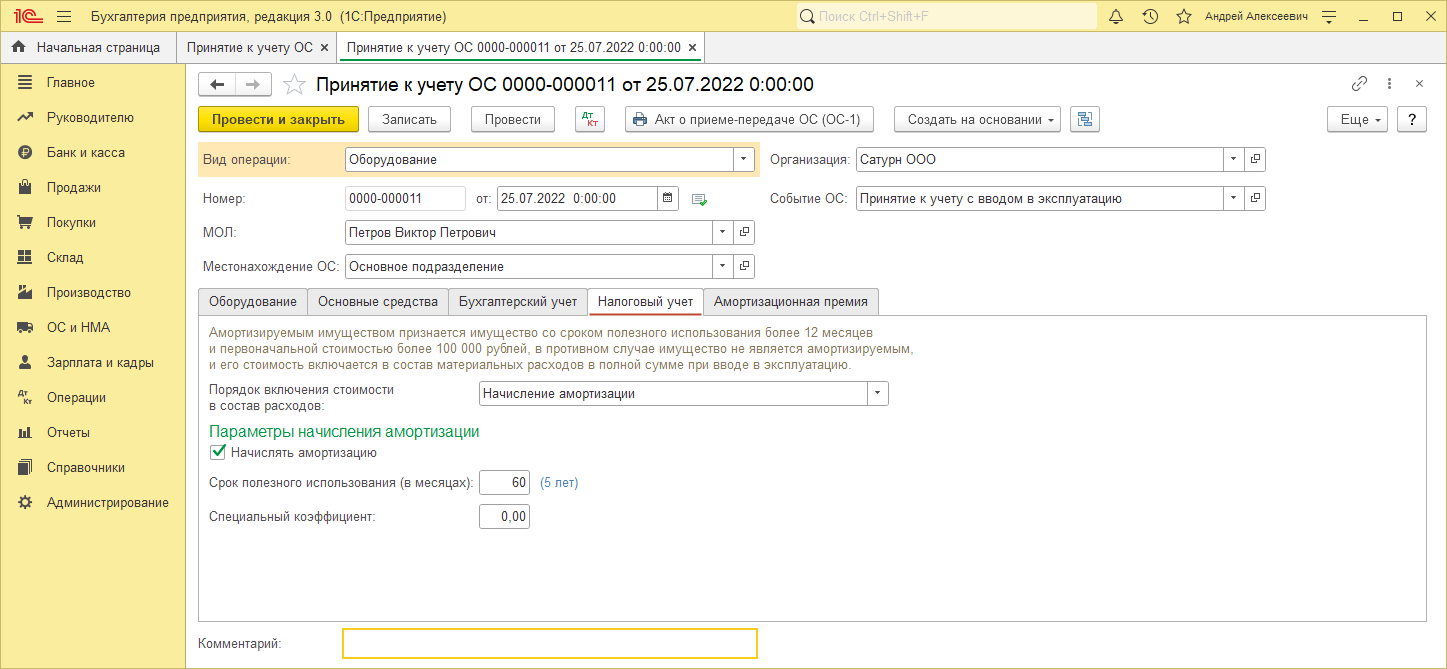

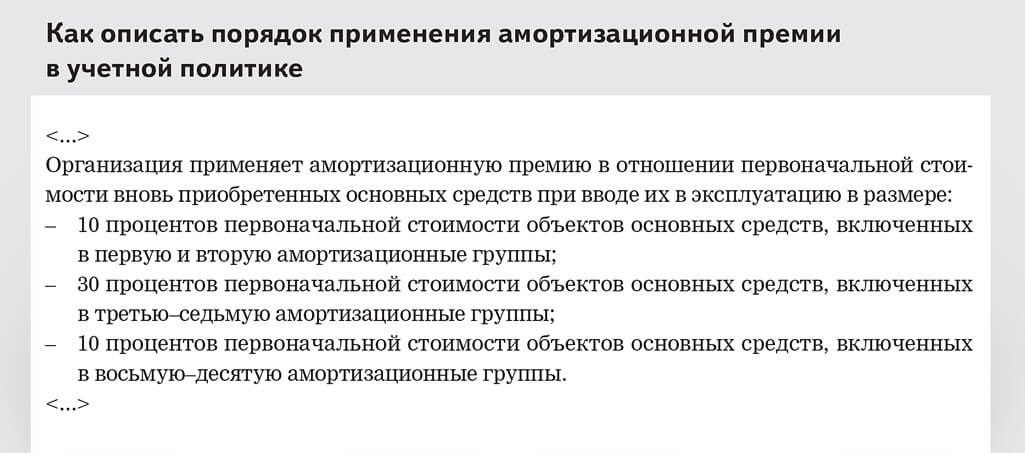

Как закрепить положения об амортизационной премии в учетной политике

В учетной политике для целей налогообложения прибыли организаций вы должны отразить порядок использования, размер амортизационной премии и критерии, согласно которым амортизационная премия применяется в отношении всех или отдельных объектов амортизируемого имущества (Письма Минфина России от 21.04.2015 N 03-03-06/1/22577, от 17.11.2006 N 03-03-04/1/779).

См. также: Как организовать налоговый учет налога на прибыль

Образец раздела учетной политики в целях налогового учета, описывающий порядок применения амортизационной премии

Организация применяет амортизационную премию в отношении:

первоначальной стоимости вновь приобретенных основных средств при вводе их в эксплуатацию в размере:

– 10% первоначальной стоимости объектов основных средств, включенных в первую и вторую амортизационные группы;

– 30% первоначальной стоимости объектов основных средств, включенных в третью – седьмую амортизационные группы;

– 10% первоначальной стоимости объектов основных средств, включенных в восьмую – десятую амортизационные группы;

расходов на увеличение первоначальной стоимости основных средств в размере:

– 10% расходов на достройку, дооборудование, реконструкцию, модернизацию, техническое перевооружение, частичную ликвидацию, увеличивающих первоначальную стоимость основного средства, входящего в первую и вторую амортизационные группы;

– 30% расходов на достройку, дооборудование, реконструкцию, модернизацию, техническое перевооружение, частичную ликвидацию, увеличивающих первоначальную стоимость основного средства, входящего в третью – седьмую амортизационные группы;

– 10% расходов на достройку, дооборудование, реконструкцию, модернизацию, техническое перевооружение, частичную ликвидацию, увеличивающих первоначальную стоимость основного средства, входящего в восьмую – десятую амортизационные группы.

(Основание: п. 9 ст. 258 НК РФ.)

Применение амортизационной премии: образец приказа

Амортизационную премию нельзя применять на свое усмотрение, иначе у налоговой инспекции возникнут претензии к деятельности компании. Если владелец фирмы решил ее применять в отношении основных средств предприятия, он обязан издать соответствующий приказ, чтобы отразить сам факт применения премии в учетной политике компании.

Приложением к приказу будет являться само положение об учетной политике. В приказе должны содержаться разъяснения относительно порядка ведения налогового и бухгалтерского учета. Следить за исполнением утвержденной руководителем учетной политики поручено главному бухгалтеру. Текст приказа должен включать в себя следующие пункты:

- уникальный порядковый (регистрационный) номер;

- наименование фирмы, ее организационно-правовая форма;

- день оформления приказа и место его составления;

- год, в течение которого будет соблюдаться утвержденная учетная политика (обычно руководитель издает приказ в последний трудовой день календарного года на будущий год);

- суть распоряжения;

- утверждение учетной политики;

- упоминание о возложении обязанностей по исполнению приказа на сотрудников фирмы, задействованный в ведении налогового и бухгалтерского учета;

- персональный данные и должность работника, который несет ответственность за исполнение распоряжения;

- личные данные и должность сотрудника, уполномоченного на проставление подписи в приказе (личная подпись руководителя).

Как применяется амортизационная премия

Разберемся, по какому принципу применяется премия с учётом амортизационных групп и сроков эксплуатации основных средств.

| Группа | Эксплуатационный период в годах | Состав группы | Величина премии |

| 1 | 1-2 | Транспортные средства и оборудование | 10% |

| 2 | 2-3 | Хозяйственные насаждения, инвентарь, машины и оборудование | |

| 3 | 3-5 | Транспортные средства, агрегаты, сооружения, инвентарь | 30% |

| 4 | 5-7 | Перечисленное выше, кроме сооружений, но включая здания | |

| 5 | 7-10 | Животные и многолетние растения, машины и здания | |

| 6 | 10-15 | Инвентарь/транспорт/машины/сооружения и растения | |

| 7 | 15-20 | Оборудование/машины/здания/ТС | |

| 8 | 20-25 | Транспорт/машины/здания/инвентарь | 10% |

| 9 | 25-30 | Здания/транспорт/сооружения | |

| 10 | Старше 30 лет | Жилая застройка/здания/транспортные средства |

Важно! Амортизационную премию не получится применить к основным средствам, полученным компанией на безвозмездной основе.

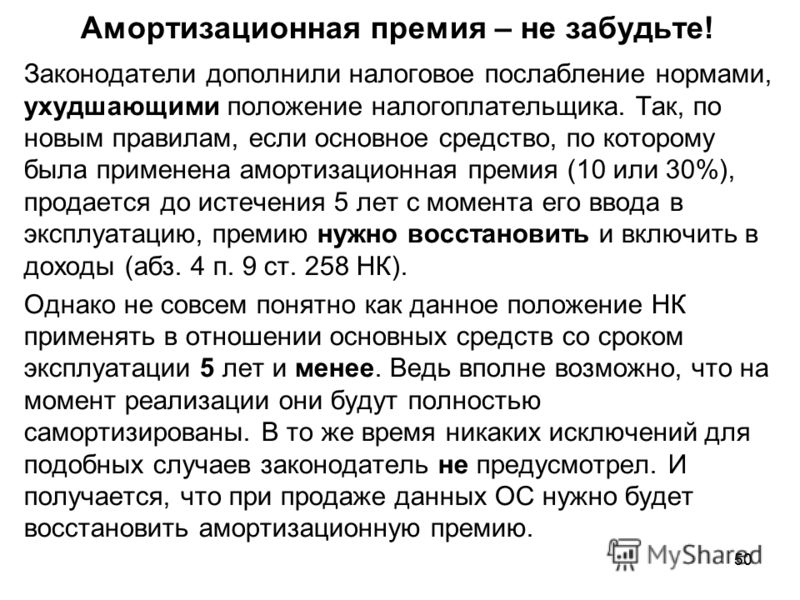

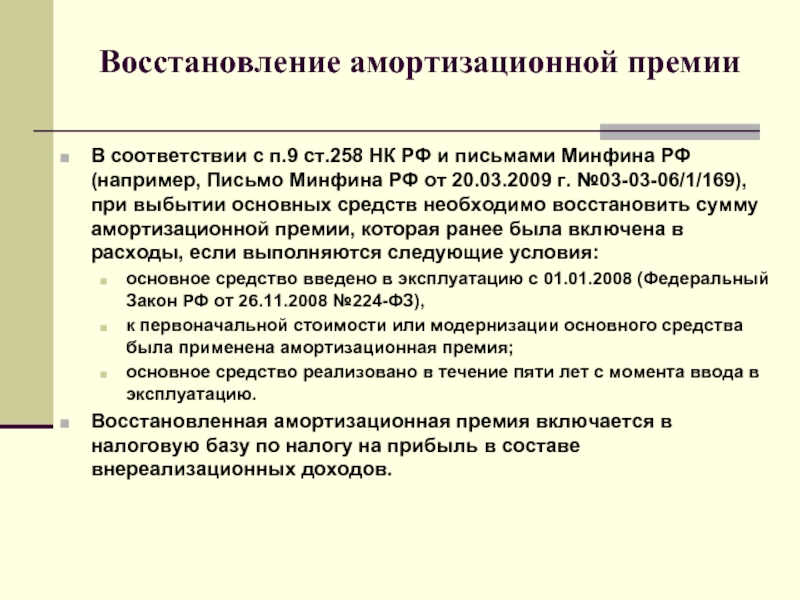

Как восстанавливается амортизационная премия

При использовании этого вида льготы имеется возможность оптимизировать расходы компании, но только в случае, если не предполагается в будущем реализация имеющегося объекта, так как в ином случае, если надо получить прибыль от продажи, то надо снизить ее на сумму, которая равна начисленной ранее премии.

Важно! Восстановление премии будет законным процессом, если не прошло больше 5 лет с того момента, когда оборудование или строение было поставлено на учет.

Если продается объект с полностью начисленной амортизацией, то по ст. 258 НК требуется включать премию во внереализационные доходы.

Списанная льгота непременно восстанавливается и вводится в суммы, с которых рассчитывается налог, если продается актив.

Когда премию можно отнести к основным расходам

Данная льгота может причисляться к косвенным расходам, но только в периоде, когда начинался расчет амортизационных отчислений или была подкорректирована первоначальная цена после модернизации или аналогичных действий. Необходимость в таком процессе прописывается в ст. 272 НК.

Сумма премии

Величина амортизационных начислений с показателем премии будут отличаться в зависимости от применяемого предприятием метода амортизации.

Как правильно рассчитать амортизационную премию? В каком периоде отразить ее в расходах? Как посчитать остаточную стоимость при реализации основного средства, к которому применялась премия? В каких случаях налогоплательщик обязан восстанавливать амортизационную премию?Посмотреть ответ

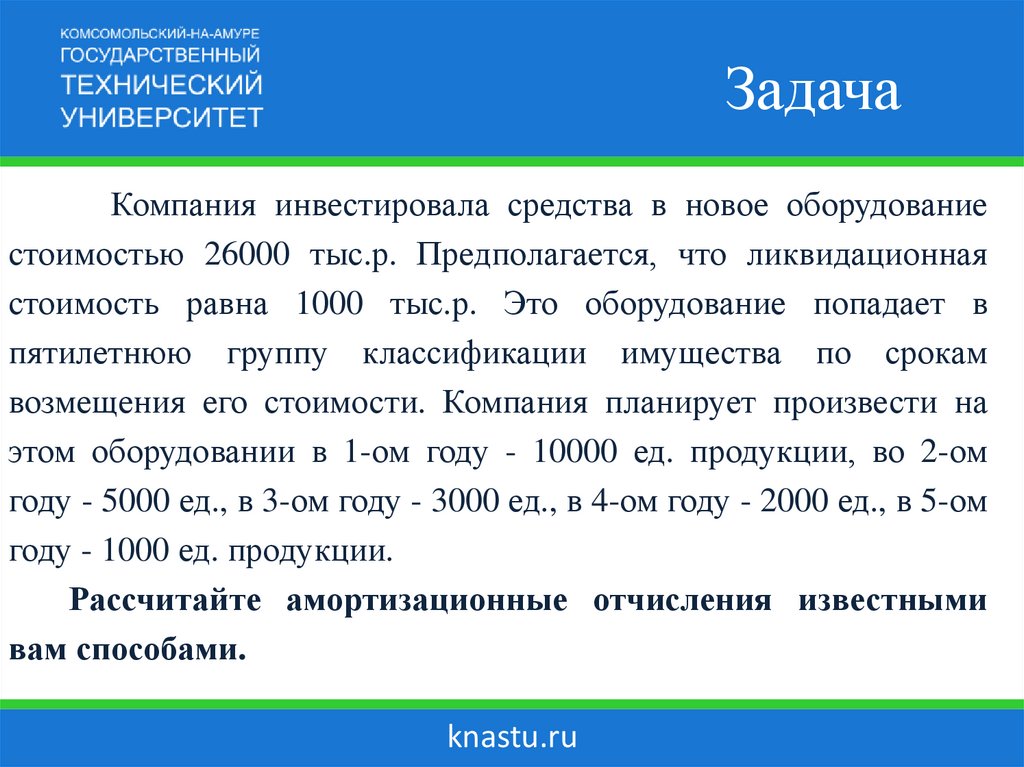

Линейный метод

Механизм расчета показателей линейным методом будет рассмотрен на примере с условием использования инструмента единовременного отнесения премии амортизационного типа на расходы. Исходные данные:

- в январе 2017 года предприятие приобрело новое оборудование по первоначальной стоимости 525 500 рублей (без НДС);

- оборудование запустили сразу после покупки;

- актив отнесен в пятую амортизационную группу;

- срок эксплуатации ограничен 108 месяцами;

- по нормам учетной политики разрешено единовременно списать 30% премии.

Амортизационная премия равна 157 650 рублей (525 500*30%).

Ежемесячная норма начисленной амортизации составляет 0,0093% (1/108*100%).

Каждый месяц амортизация будет начисляться в размере 3 421 рубль ((525 500-157 650)*0,0093).

Начисляемая амортизация для оборудования начала включаться в состав расходов ежемесячно с февраля 2017 года. В февральском периоде в затраты была включена величина, равная сумме премии и ежемесячной амортизации (161 071 рубль).

Нелинейный метод

При нелинейном методе с аналогичными исходными данными расчеты будут сводиться к определению таких показателей:

- Амортизационная премия рассчитана в сумме 157 650 рублей (525 500*30%).

- Ежемесячно норму амортизации применяют по ставке 2,7%. Такое значение устанавливается ко всей 5 группе основных средств в ст. 259.2 п. 5 НК РФ.

Каждый месяц величина амортизации будет отличаться:

- в феврале она равна 9 932 рубля ((525 500-157 650)*2,7%);

- в марте она равна 9 664 рубля ((525 500-157 650-9 932)*2,7%);

- в апреле она равна 9 403 рубля ((525 500-157 650-9 932-9 664)*2,7%).

В феврале бухгалтерия может включить в расходные статьи сумму, равную 167 582 рублям (157 650+9 932).

Спорные моменты

При передаче имущества в лизинг право насчитывать амортизационную льготу неоднозначно, поскольку передаваемое средство уже учтено организацией как актив, передаваемый во временное пользование.

Министерство финансов России в разъяснениях №03-03-06/1/543 (март 2008 года) и №03-03-06/1/192 придерживается мнения, что активы, которые были переданы, нельзя считать основными, так как они не используются в процессе производства.

При применении амортизационной премии в области налогообложения и бухучета возникают дополнительные сложности. К преимуществам ее принадлежит возможность получить значительный быстрый выигрыш в налоге на прибыль при покупке дорогостоящего оборудования. Если организация не планирует в ближайшем времени продажу активов, такой возможностью не стоит пренебрегать.

Самым значимым показателем эффективности функционирования бизнеса является прибыль от продаж. Но есть и другие показатели, которые помогают оценить успешность уже существующего дела: производительность труда и рентабельность. Как рассчитать эти показатели – читайте в наших материалах.

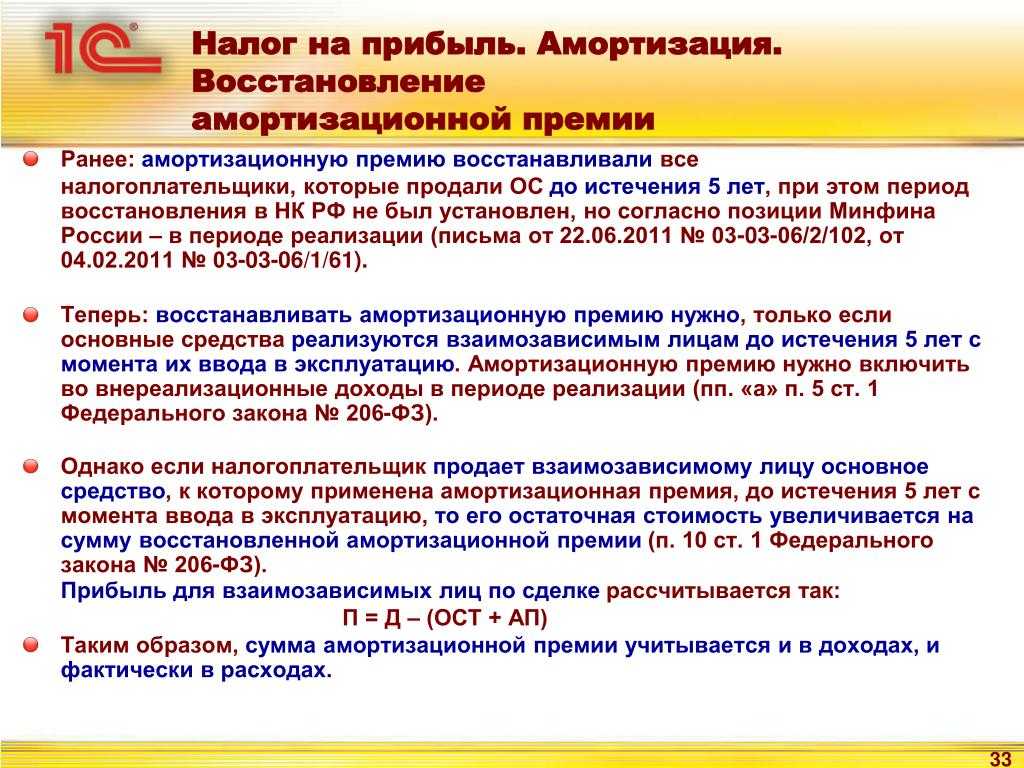

Восстановление

Амортизационную премию по законодательству надо будет восстанавливать, если она была применена по отношению к имуществу, которое продается взаимозависимым участникам сделки. Критерием идентификации объектов, по которым эта норма обязательна для исполнения, является срок нахождения на балансе предприятия этих активов. Он не может быть больше 5 лет.

При восстановлении премии возрастает величина налоговой базы для расчета платежа по налогу на прибыль. Увеличение происходит в том месяце, в котором по бухгалтерскому учету провели операцию продажи основного средства. Восстанавливаемая сумма должна быть включена в состав доходов внереализационного типа.

ОБРАТИТЕ ВНИМАНИЕ! Исключение, которое не позволяет инициировать восстановление премии, касается ситуаций, когда актив из числа основных средств выбыл не по причине реализации, а вследствие пожара, наводнения