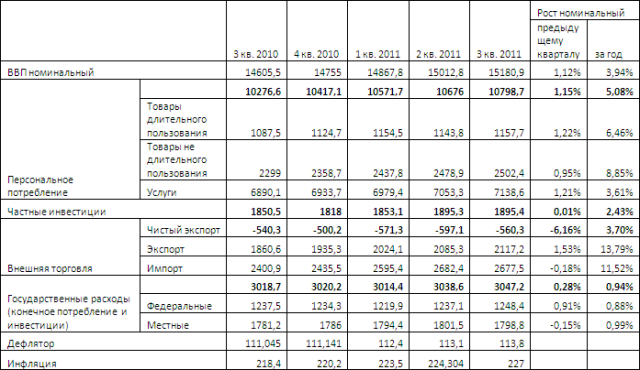

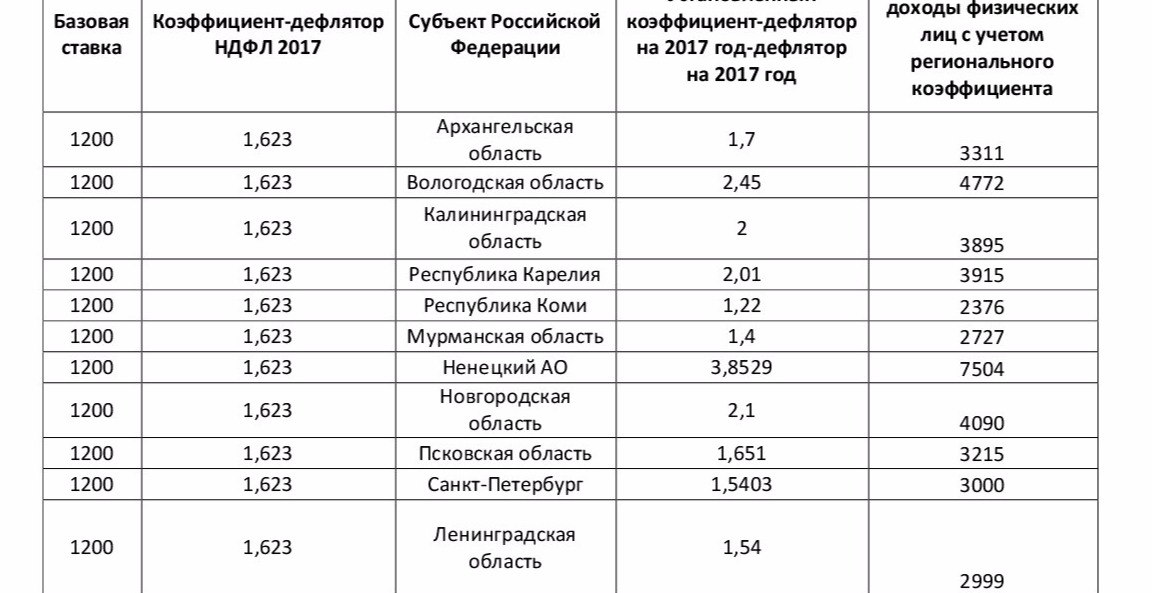

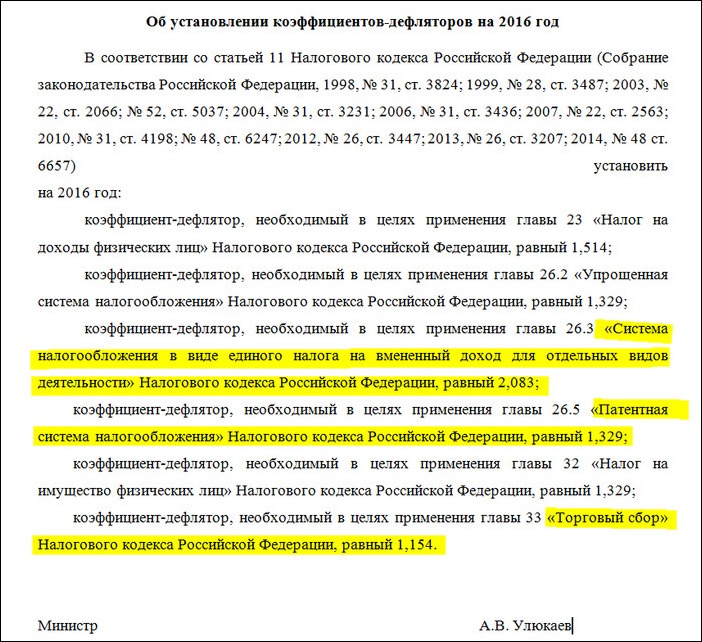

Коэффициент-дефлятор для ПСН

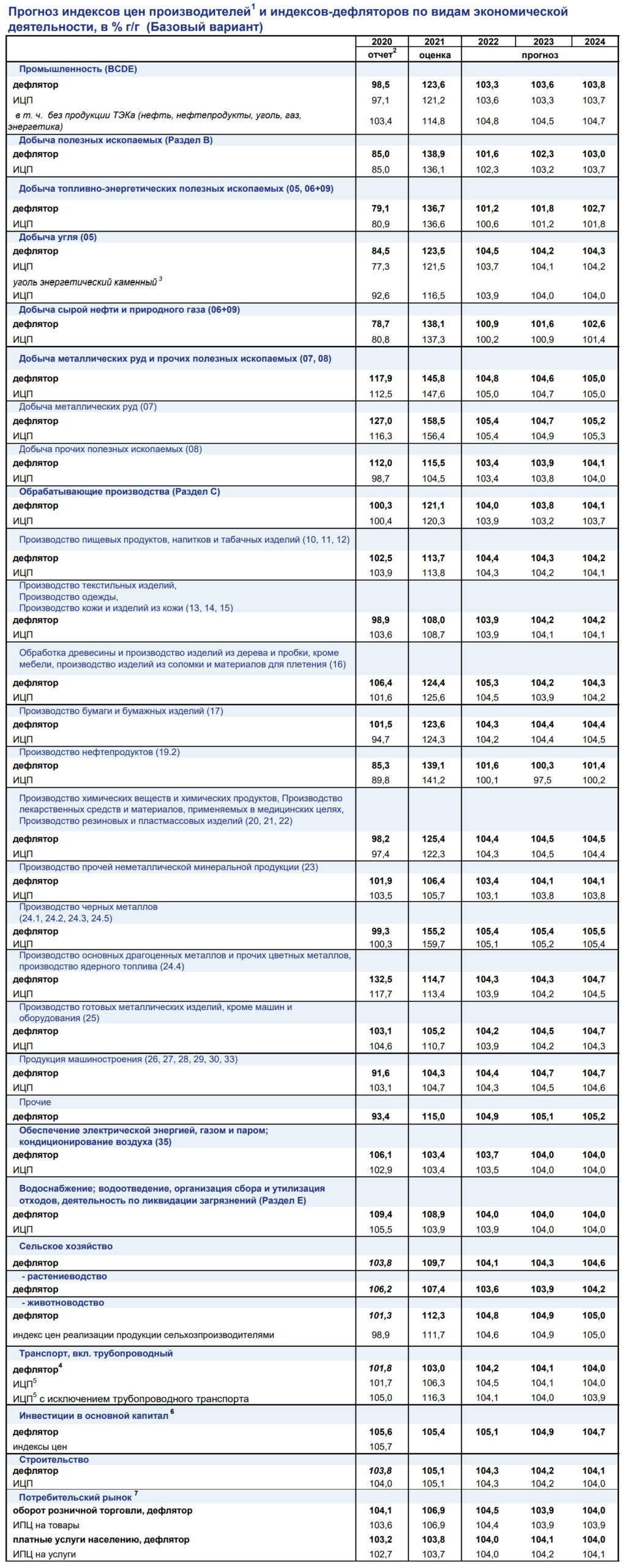

Налог на патент сроком на год рассчитывается по формуле:

ПСН = ПВД х налоговая ставка, где

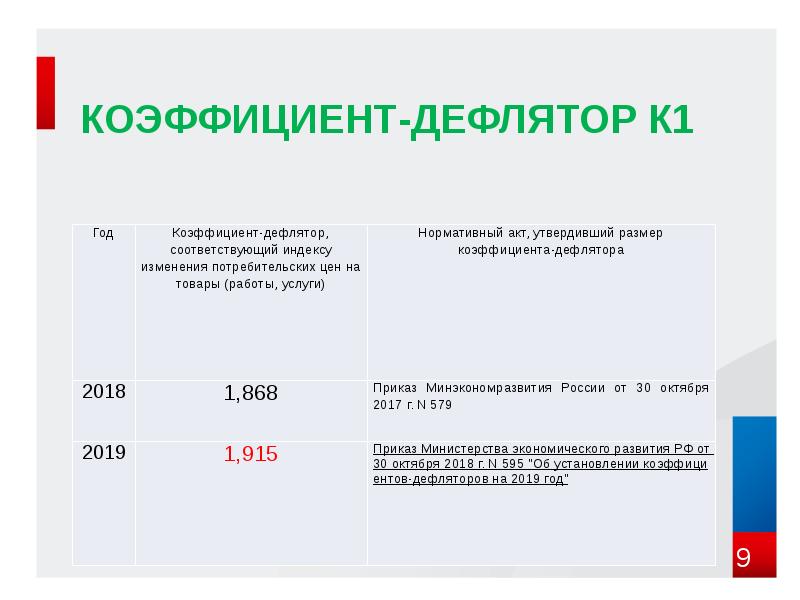

ПВД – потенциально возможный доход в зависимости от вида деятельности. Размер потенциально возможного дохода устанавливают региональные власти, однако согласно федеральному законодательству его размер не может быть больше 1 000 000 рублей с учетом коэффициента–дефлятора.

Налоговая ставка устанавливается региональными властями. Патент можно взять на год, и на несколько месяцев. Патент на несколько месяцев рассчитывается по формуле:

ПСН = ПВД х налоговую ставку х количество месяцев / 12, где

Под количеством месяцев подразумевается количество месяцев срока, на который выдан патент.

Так как в расчете стоимости патента участвует коэффициент-дефлятор, то потенциально возможный доход, который устанавливают регионы в 2024 году, не должен быть больше 1 518 000 рублей.

1 000 000 х 1,518 = 1 518 000 рублей

Коэффициент-дефлятор по торговому сбору

Торговый сбор — это налог, который применяется только в Москве. Он регулируется законом г. Москвы № 62 от 17.12.14 (в редакции от 29.11.17). Под этот налог попадают организации и ИП, которые занимаются розничными продажами и оптовыми продажами. Для этого они должны использовать следующие объекты:

- стационарные объекты с торговым залом;

- стационарные объекты без торгового зала;

- нестационарные объекты

Применять этот налог должны организации и ИП, которые применяют упрощенную или обычную систему налогообложения. Те организации и ИП, которые применяют ЕНВД, находятся на патентной системе налогообложения либо ЕСХН, освобождены от уплаты этого налога. Для расчета этого налога необходимо знать ставки. Ставки устанавливаются из расчета торгового объекта (объекта осуществления торговли) либо его площади. Помимо этого ставки зависят от того, к какому административному округу города принадлежит объект. Для ставки по розничным рынкам применяется коэффициент-дефлятор. Примеры московских ставок с учетом коэффициента-дефлятора на 2024 год, приведены в следующей таблице.

| Объекты | Ставки по административным округам, рублей за объект (в квартал) | ||

| Административный округ 1 группы | Административный округ 2 группы | Административный округ 3 группы | |

| стационарный торговый зал площадью 50 м2 и меньше |

60 000 |

30 000 | 21 000 |

| стационарный торговый зал площадью 50 м2 и больше | · 1 200 руб/м2 если меньше 50 м2

· 50 руб/м2 если больше 50 м2 |

· 600 руб/м2 если меньше 50 м2

· 50 руб/м2 если больше 50 м2 |

· 420 руб. руб/м2 если меньше 50 м2

· 50 руб/м2 если больше 50 м2 |

| если нет торгового зала, кроме автозаправок | 81 000 | 40 500 | 28 350 |

| прочие нестационарные объекты | 40 500 | 40 500 | 40 500 |

| розничная нестационарная торговля (развозная и разносная) | 40 500 | ||

| для управляющих компаний городских розничных рынков | 65,85 руб/м2 |

На коэффициент-дефлятор в 2024 году увеличиваются размер торгового сбора управляющих компаний городских розничных рынков 65,85 = 50 рублей х 1,317.

Административный округ 1 группы включает территории Центрального Административного округа г. Москвы.

Административный округ 2 группы включает в себя:

- Северный административный округ, кроме Молжаниновского района;

- Северо-Восточный административный округ, кроме Северного района;

- Восточный административный округ, кроме Восточного, Новокосино, Косино-Ухтомского районов;

- Южно-Восточный административный округ, кроме Некрасовки;

- Южный административный округ;

- Юго-Западный административный округ, кроме Северного и Южного Бутово;

- Западный административный округ, кроме Солнцево, Ново-Переделкино, Внуково;

- Северо-Западный административный округ, кроме Митино, Куркино

Административный округ 3 группы включает в себя:

- Зеленоградский, Троицкий, Новомосковский;

- Северный район Северо-Восточного административного округа;

- Молжаниновский район Северного административного округа;

- Восточный, Новокосино, Косино-Ухтомский районы Восточного административного округа;

- Некрасовка Южно-Восточного административного округа;

- Северное и Южное Бутово Юго-Западного административного округа;

- Солнцево, Ново-Переделкино, Внуково Западного административного округа;

- Митино и Куркино Северо-Западного административного округа

Какие доходы учитываются при определении лимита. И не учитываются

При определении лимита на упрощенке учитываются все доходы компании — все-все. Сюда относятся:

прибыль от продажи товаров, оказания услуг и выполнения работ;

деньги от продажи имущества;

проценты по вкладам и неустойки по договорам;

авансы;

любые поступления от непрямой деятельности, например, от сдачи склада в аренду.

Если одна компания поставляет другой гусиные перья, а другая — делится подушками, это тоже доходы и расходы, и их нужно учитывать, но не в перьях и подушках, а в денежном эквиваленте.

К доходам не относятся возвраты займов, залоги и имущество, которое вы дали кому-то попользоваться, а потом получили обратно. А также имущество, которое вложили как часть уставного капитала юрлица. В общем, все то, что уже принадлежит компании.

Если ИП совмещает упрощенку и патент, то при расчете лимитов учитываются доходы по обеим системам налогообложения

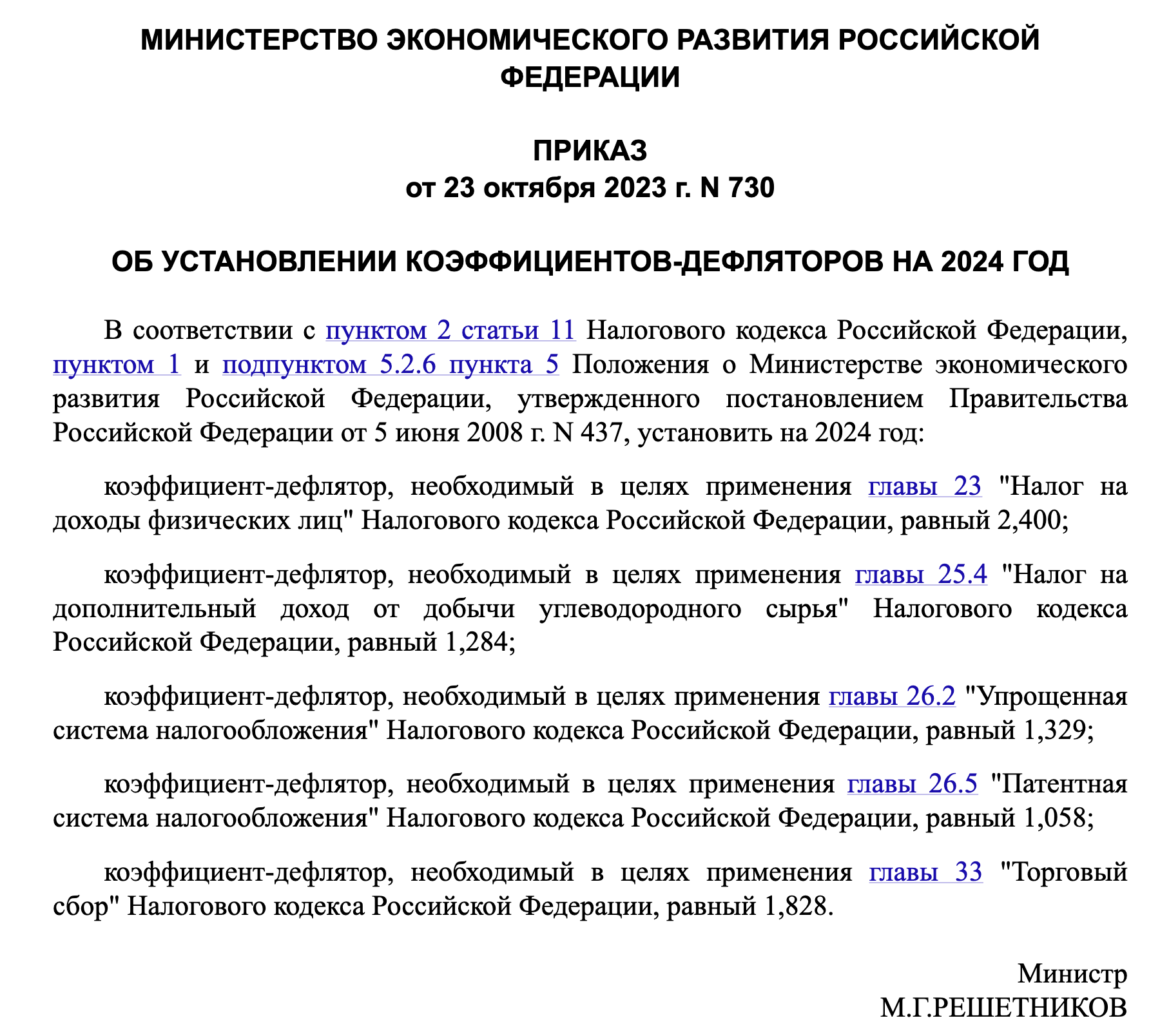

Коэффициент-дефлятор для УСН на 2024 год и не только

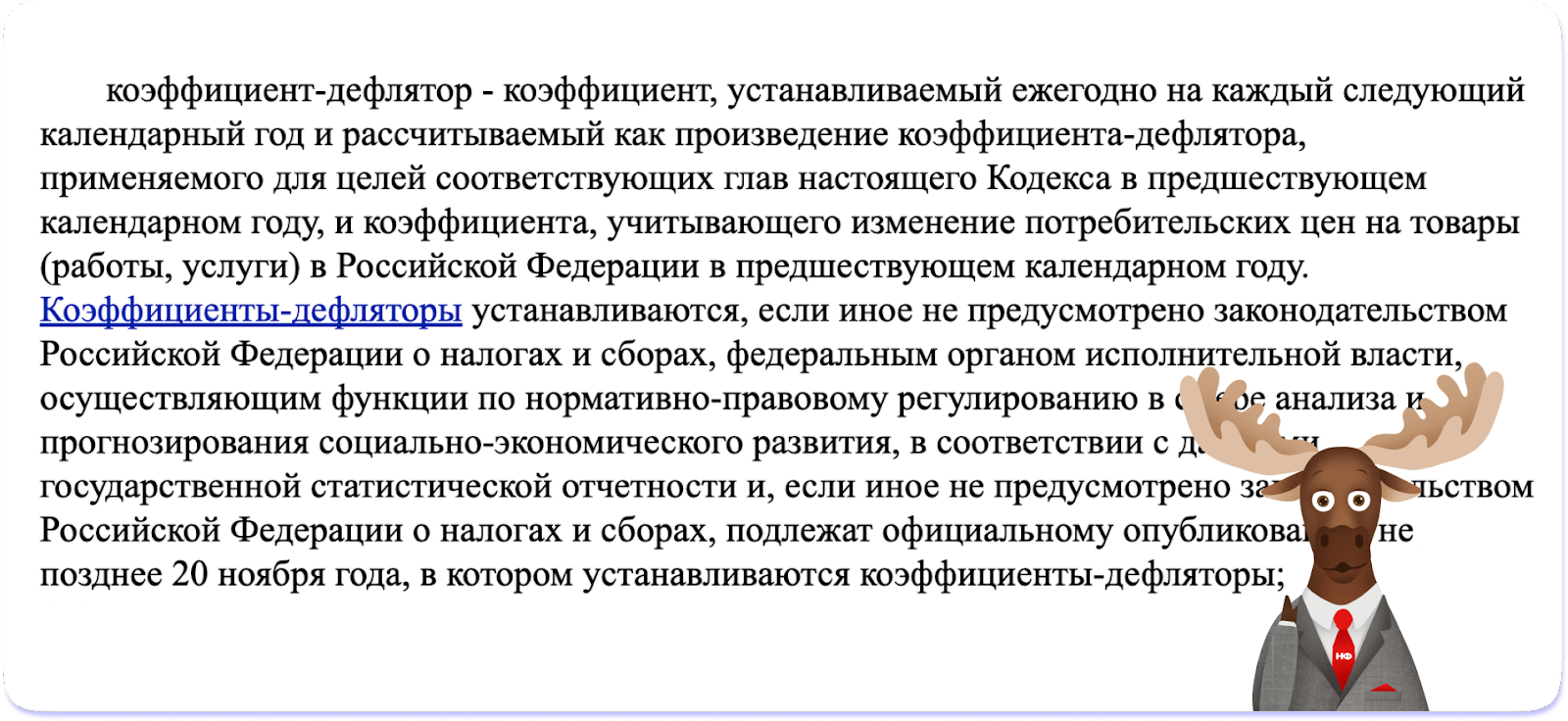

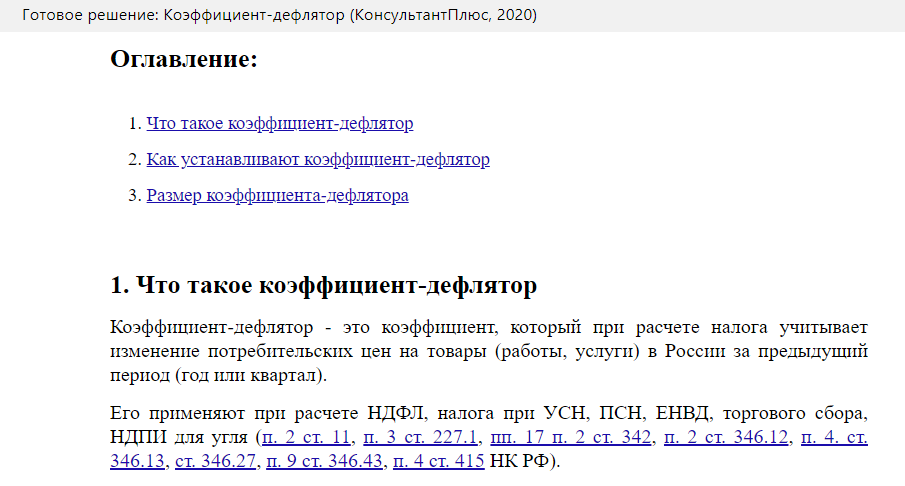

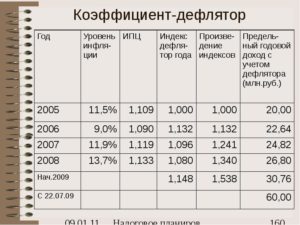

Коэффициент-дефлятор — это показатель, который учитывает, как меняются потребительские цены на товары и услуги. Соответственно этому коэффициенту меняются и суммы по некоторым налогам и сборам. Если это определение кажется вам сложным, посмотрите, что написано в Налоговом кодексе:

Мы тут ни при чем — это всё статья 11 Налогового кодекса

Мы тут ни при чем — это всё статья 11 Налогового кодекса

Но в любом случае мы сейчас всё объясним ↓

Коэффициент-дефлятор существует потому, что цены постоянно растут, а налоговые ставки — нет. Например, яйца за год подорожали с 69 ₽ до 199 ₽, а предприниматели на УСН как платили 6% или 15%, так и платят. И вот чтобы деньги в бюджет шли пропорционально инфляции, придумали коэффициент-дефлятор.

Ежегодно, обычно осенью, Минэкономразвития устанавливает коэффициент на следующий год. Его применяют к некоторым видам налогов:

НДФЛ,

УСН,

патент,

торговый сбор,

НДД, или Налог на дополнительный доход от добычи углеводородного сырья.

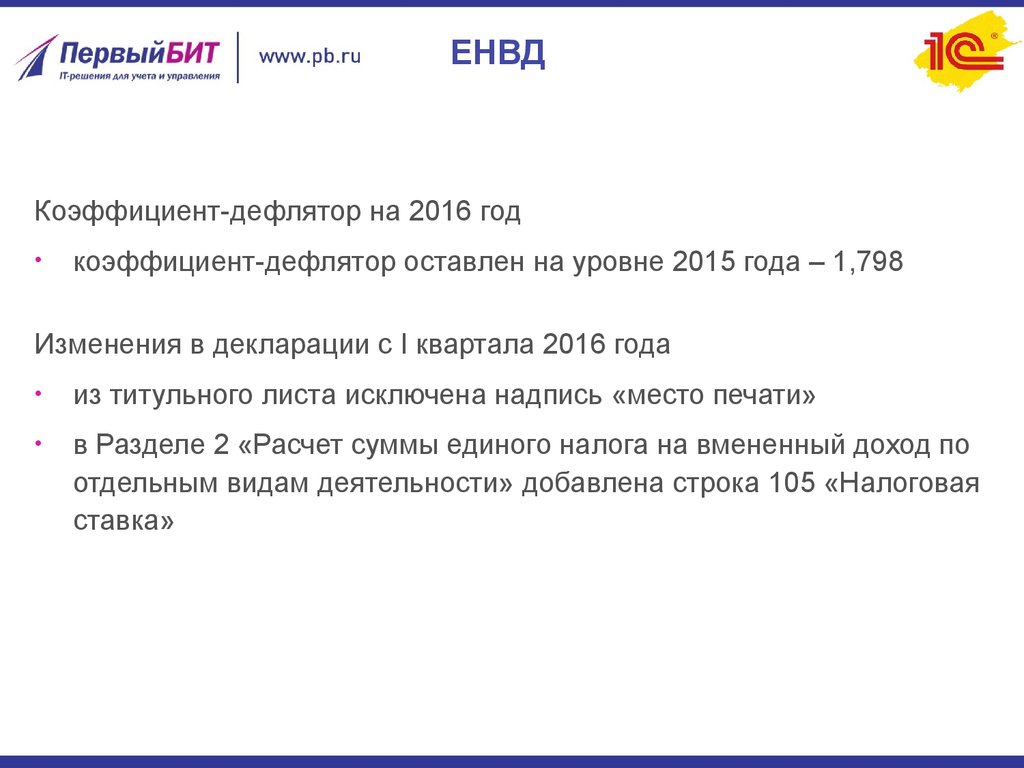

Из года в год этот список не меняется, разве только раньше в нем еще была вмененка, или ЕНВД, но с 2021 года этой системы налогообложения не существует.

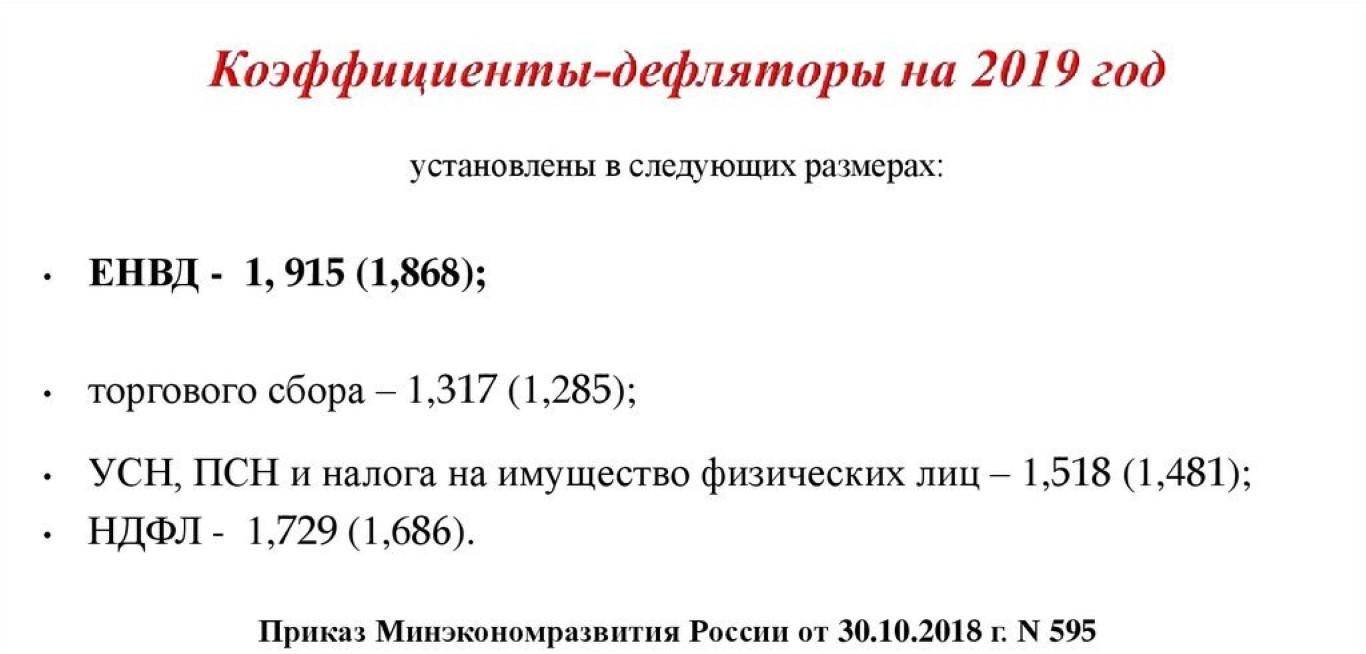

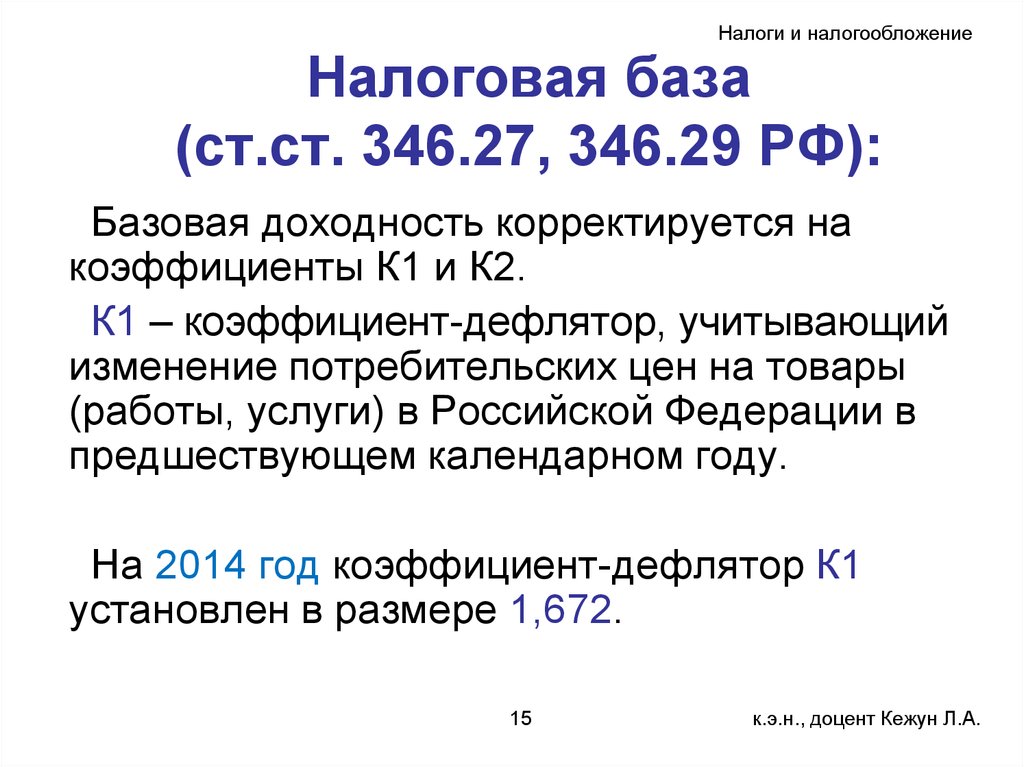

Коэффициент-дефлятор для налога на ЕНВД

Налог на ЕНВД рассчитывается с помощью коэффициента–дефляторов К1 и корректирующего коэффициента К2. Для того чтобы понять какую роль они играют в расчете налога на ЕНВД, посмотрим, как рассчитывается этот налог. Формула для расчета ЕНВД выглядит следующим образом:

ЕНВД = БД х (Физпок1месяц + Физпок2месяц +Физпок3месяц) х К1 х К2 х ставка налога, где

БД – базовая доходность. Базовая доходность устанавливается законодательством. Она зависит от вида

деятельности организации или индивидуального предпринимателя. Виды деятельности и их базовая доходность указаны в пункте 3 статьи 346.29 Налогового Кодекса РФ.

Физпок – физические показатели. Например, физическим показателем для ветеринарных услуг является количество работников, которые оказывают ветеринарные услуги населению, включая самого индивидуального предпринимателя (если это ИП). Физические показатели также указаны в пункте 3 статьи 346.29 Налогового Кодекса РФ. Физические показатели складываются за первый, второй и третий месяц квартала соответственно.

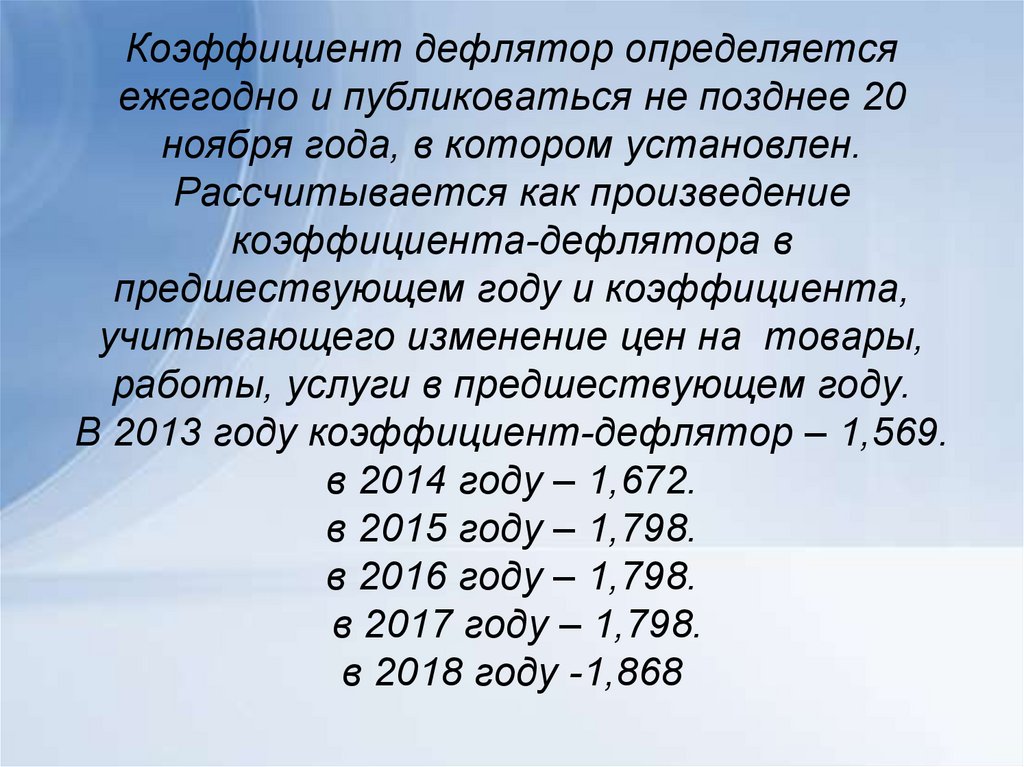

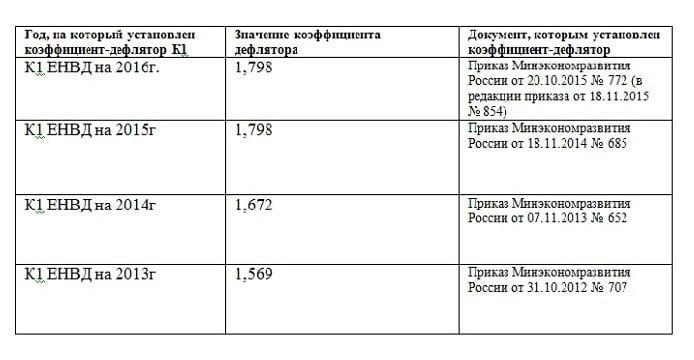

К1 – это коэффициент, который регулирует налог в зависимости от инфляции.

К2 – это коэффициент, который регулирует базовую доходность в большую или меньшую сторону в зависимости от его значения. Он устанавливается региональными властями.

Эти коэффициенты нужны для того чтобы регулировать сумму налога в зависимости от рыночной ситуации. Это сказано в статье 346.29 Налогового Кодекса РФ. Для последних лет характерно постоянное повышение коэффициента К1, потому что растет инфляции. При росте коэффициента растут налоги. Например, в 2017 году К1 был равен 1,798, а в 2024 году уже 1,915.

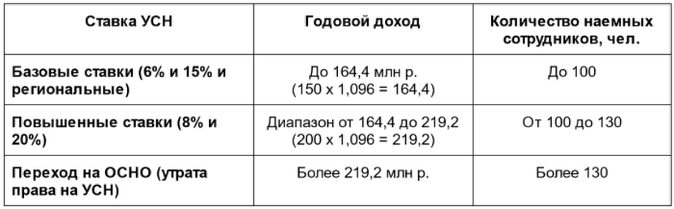

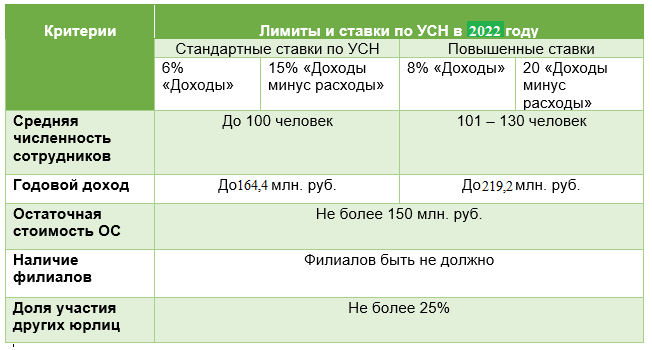

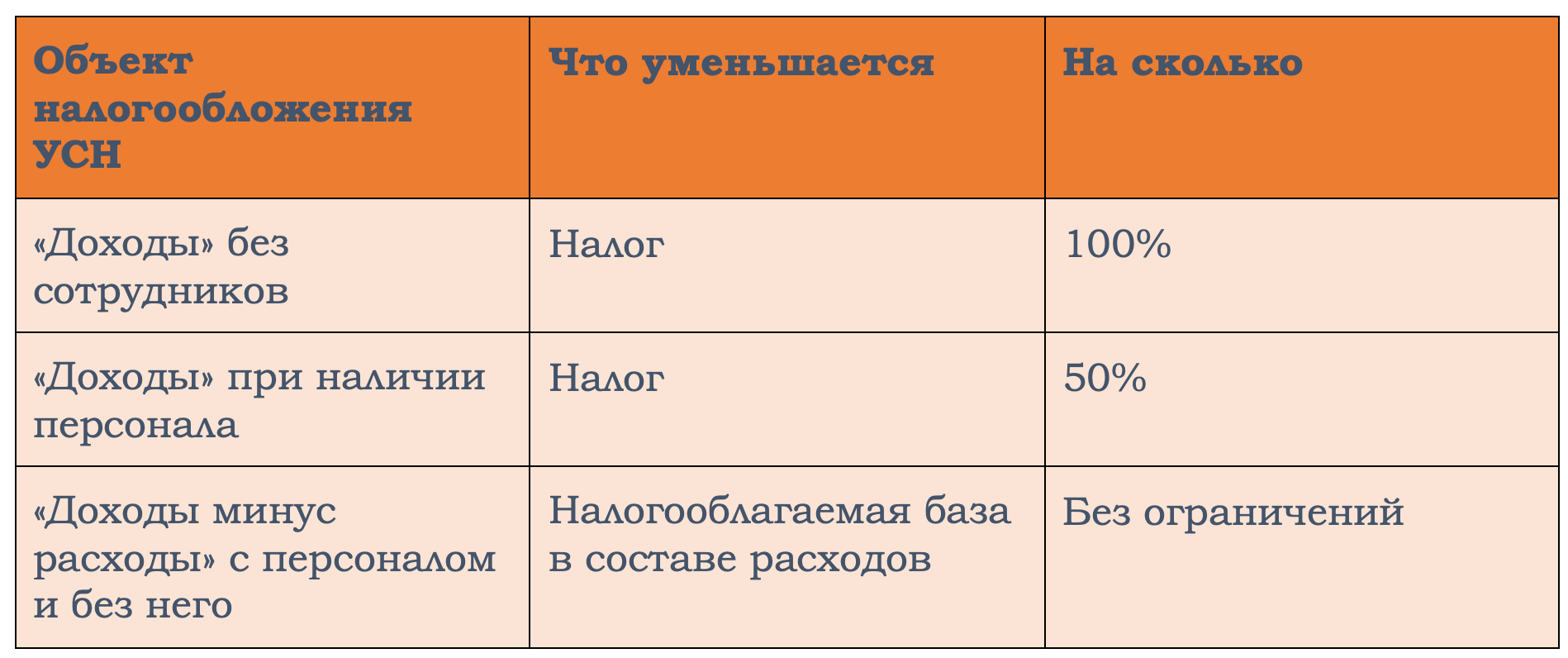

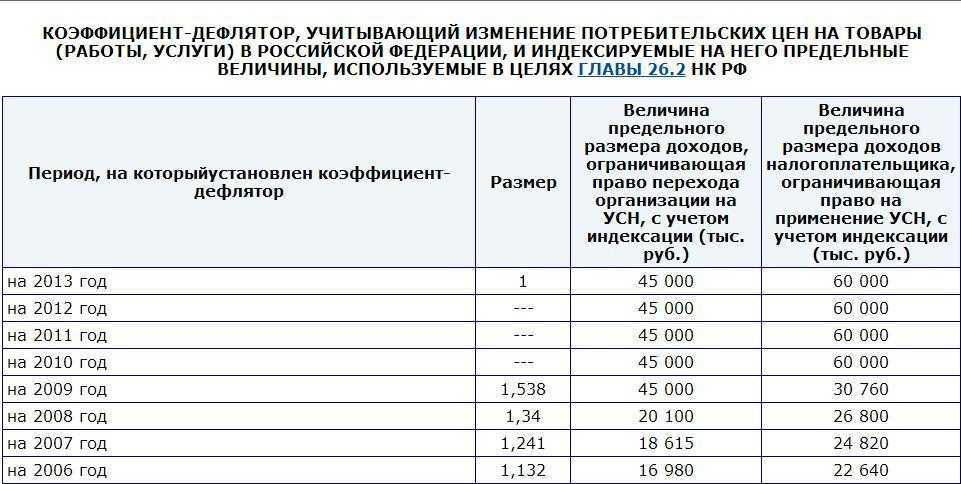

Лимиты по УСН в 2024 году

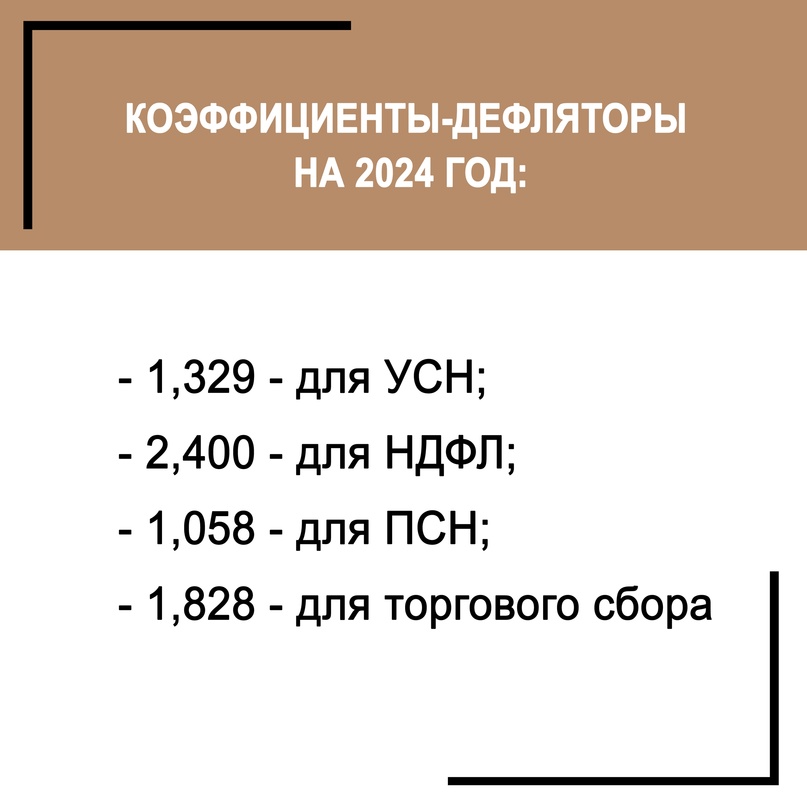

На 2024 год коэффициент-дефлятор для компаний на УСН составляет 1,329. При этом у бизнеса на упрощенке есть три базовых показателя:

максимальный доход с 1 января по 30 сентября — чтобы сохранить возможность в следующем году работать на УСН;

максимальный годовой доход для ставок 6% и 15% — чтобы сохранять возможность работать на этих ставках;

максимальный доход, при котором вообще можно работать на упрощенке, — хотя бы с повышенными ставками 8% и 20%.

А теперь умножим все это на коэффициент-дефлятор. Для удобства соберем в таблицу:

| Базовый показатель | В 2024 году | |

| Коэффициент-дефлятор | 1 | 1,329 |

| Максимальный доход с 1 января по 30 сентября | 112,5 млн ₽ | 149,51 млн ₽ |

| Максимальный годовой доход для ставок 6% и 15% | 150 млн ₽ | 199,35 млн ₽ |

| Максимальный доход, при котором можно работать на УСН с повышенными ставками | 200 млн ₽ | 265,8 млн ₽ |

В 2023 году коэффициент-дефлятор был чуть меньше — 1,257. Это значит, что в 2024 году порог увеличится, и больше компаний смогут работать на упрощенке. Если же эти лимиты нарушить, компания потеряет право работать на УСН.