Что выгоднее для организации

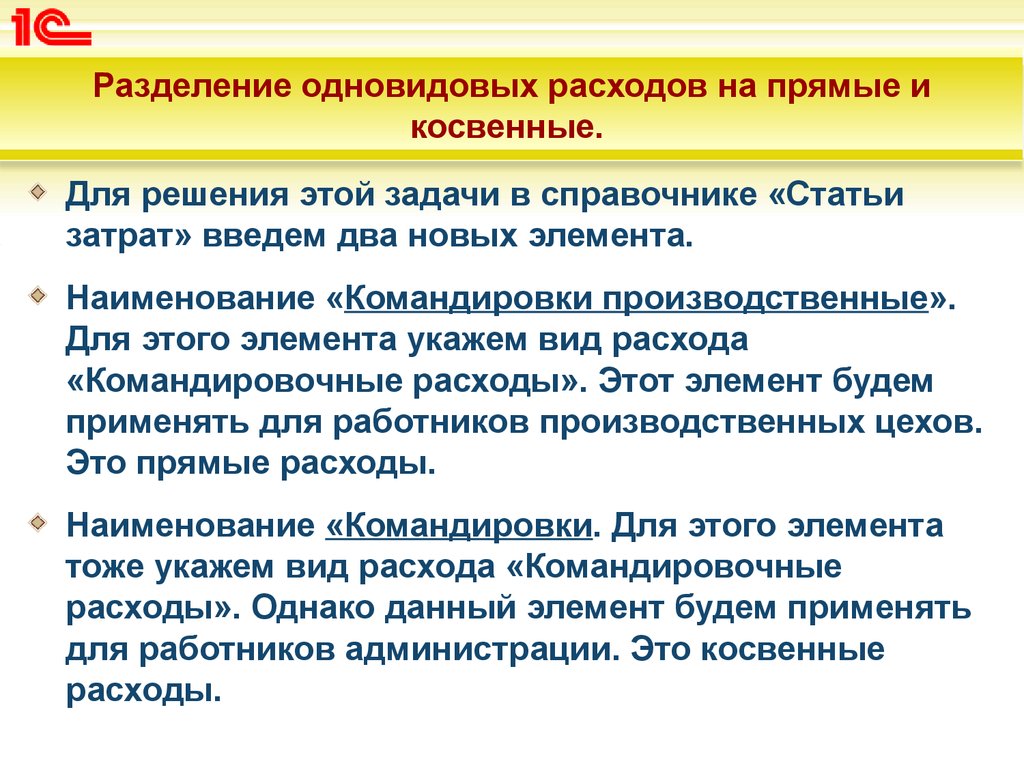

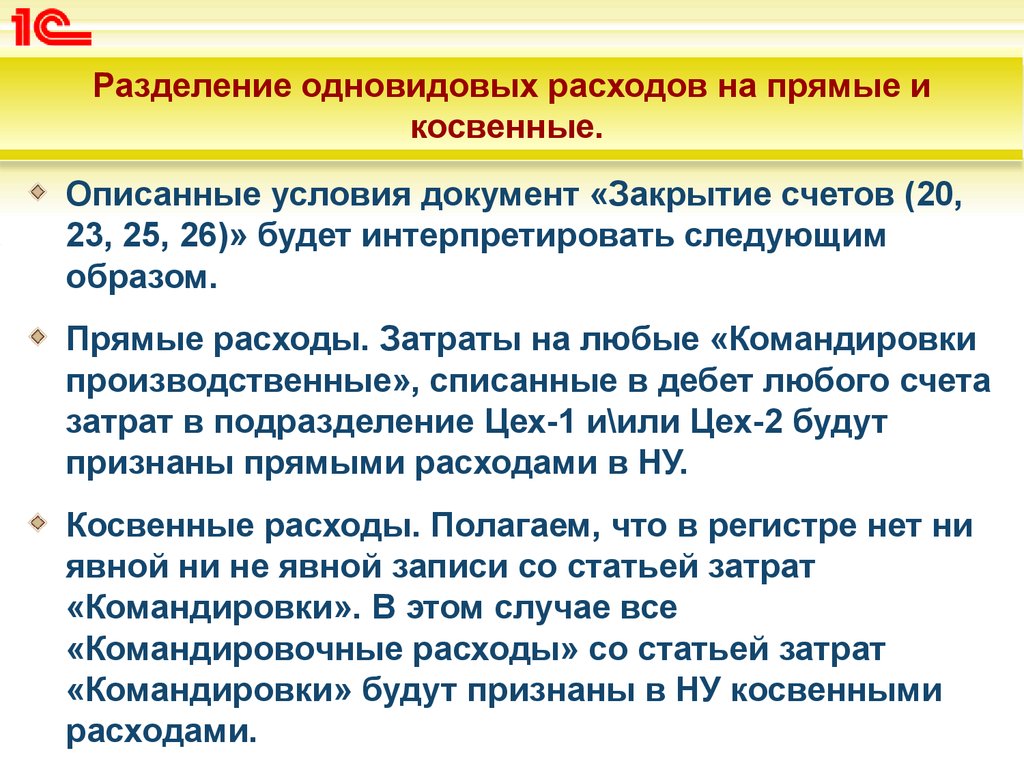

С финансовой точки зрения любой коммерческой организации выгоднее отнести наибольшее количество затрат к разряду косвенных, чтобы снизить налоговую базу по налогу на прибыль в отчетном периоде и, соответственно, внести меньшую сумму обязательного платежа.

Поэтому в собственной нормативной базе руководство хозяйствующего субъекта обязано утвердить перечень прямых затрат. Список не обязан совпадать с рекомендательным, однако непременно должен соответствовать требованиям Налогового кодекса:

- экономическое обоснование отнесения к виду прямых издержек;

- документальное подтверждение типа затрат;

- характерная направленность на финансовую выгоду.

Примечание

В случае спорных ситуаций налоговые службы склонны причислять издержки к открытому перечню прямых затрат, нежели расширять список косвенных расходов.

Если в одном или на протяжении нескольких отчетных периодов компания не достигла финансовой выгоды или даже зафиксировала убыток, она имеет право производить учет только косвенных расходов, потому что прямых расходов на производство или реализацию, принесших финансовую выгоду, заработанную выручку в этот период не было. Расход без финансовой выгоды в настоящем периоде может быть направлен на будущие доходы.

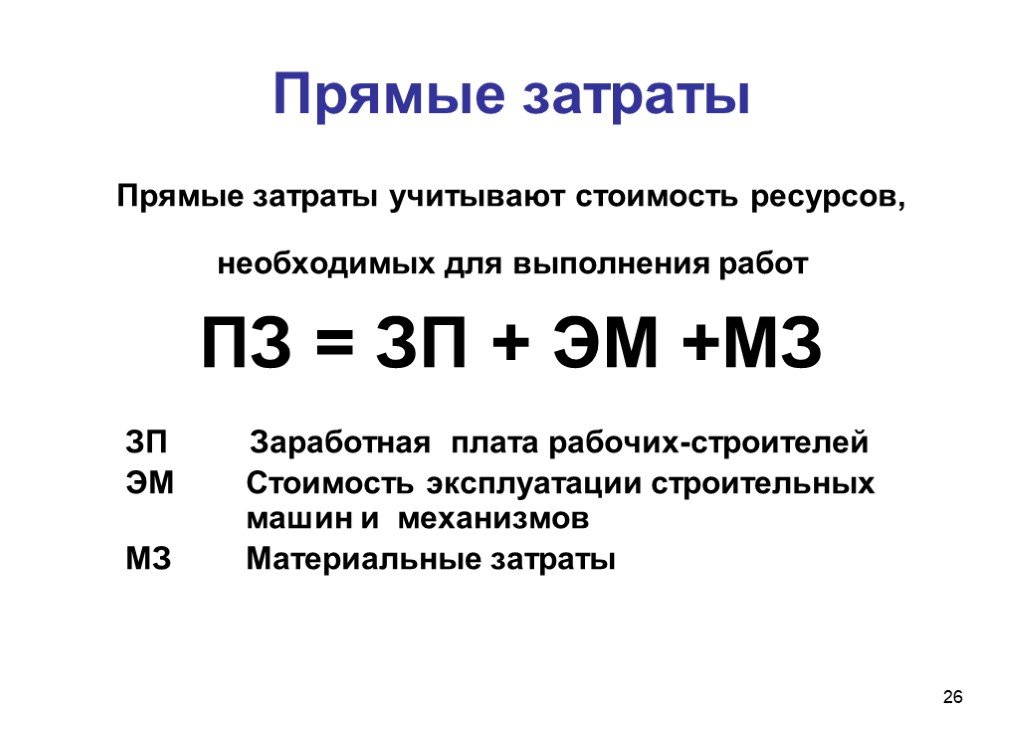

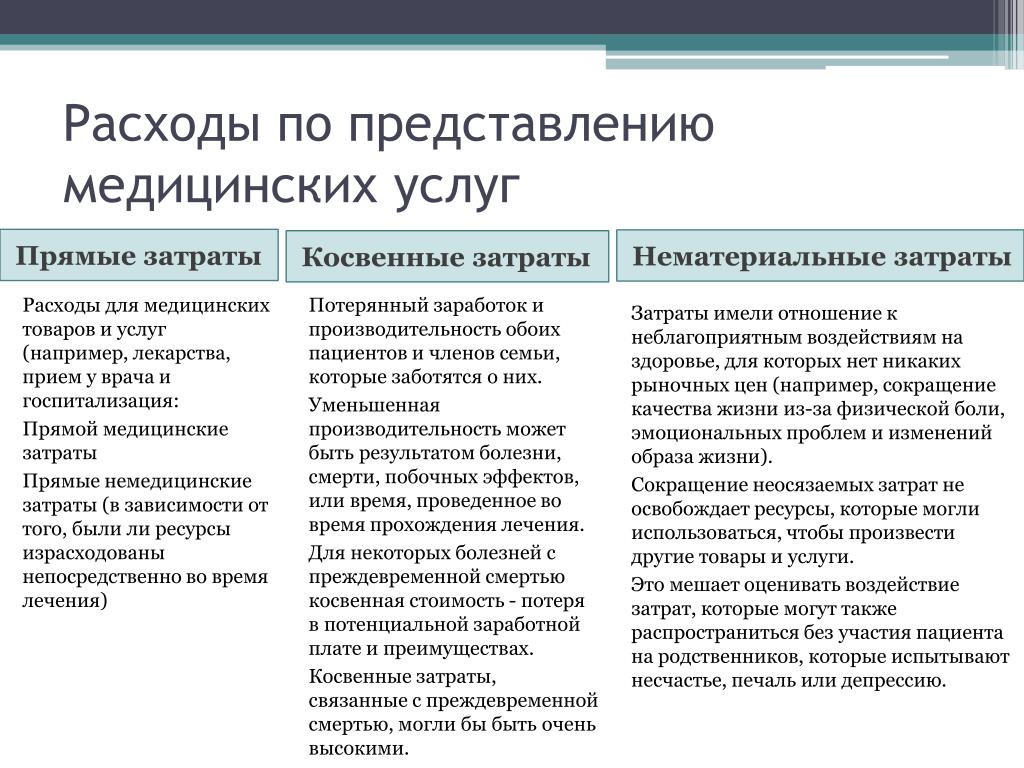

Прямые затраты на оборудование

Прямые расходы на строительное оборудование относятся к расходам, которые непосредственно связаны с конкретным строительным проектом или заданием.

Выявляя и отслеживая прямые расходы на оборудование, строительные компании могут оценить общий объем расходов, необходимых для каждого проекта.

При учете прямых расходов на строительную технику учитывается следующие статьи затрат:

- Покупка или аренда оборудования: Сюда относят прямые расходы, понесенные при покупке или аренде строительного оборудования, машин или механизмов необходимого для проекта. Они включают первоначальные затраты, финансовые расходы и любые связанные с этим сборы.

- Расходы на топливо и техническое обслуживание: расходы на топливо являются прямыми расходами, поскольку они непосредственно связаны с эксплуатацией строительного оборудования. Регулярное техническое обслуживание и ремонт также считаются прямыми расходами, поскольку они способствуют сохранению и эффективному функционированию оборудования.

- Заработная плата: Заработная плата, выплачиваемая механизаторам и водителям, участвующим в эксплуатации оборудования, считаются прямыми расходами на машины и механизмы. К этой категории относятся почасовая или поденная заработная плата, включая любые дополнительные пособия или сверхурочные.

Прямые затраты на рабочую силу в строительстве

Прямые затраты на рабочую силу относятся к расходам, связанным с работниками, непосредственно участвующими в процессе строительства, таким как заработная плата, пособия и все прочие затраты в пользу работников.

Расчет прямых затрат на рабочую силу позволяет строительным компаниям определять общие расходы, понесенные в связи с наймом их рабочей силы. Эта информация необходима для целей составления бюджета, планирования проектов и принятия обоснованных решений для обеспечения прибыльности.

Вот шаги для расчета прямых затрат на рабочую силу:

- Определить структуру расходов: Прежде чем рассчитывать прямые затраты на рабочую силу, необходимо определить различные объекты затрат, связанные со строительным проектом. Они могут включать число работников, их рабочие места, почасовую заработную плату, ставки сверхурочных и пособия. Необходимость питания на объекте, доставку персонала к рабочим местам или обеспечение проживания.

- Рассчитать окладную и повременную заработную плату: Определить размер регулярной заработной платы путем умножения количества часов, отработанных каждым работником, на их соответствующую почасовую заработную плату.

- Учет сверхурочных: Если какие-либо работники работали сверхурочно, рассчитайте их дополнительную заработную плату путем умножения отработанных сверхурочных часов на сумму сверхурочных.

- Учитывайте бонусы и неденежные затраты на персонал: Посчитайте льготы, предоставляемые работникам, такие как медицинское страхование, питание, проживание, доставку до места работы или оплачиваемые выходные дни. Рассчитайте стоимость этих выгод и добавьте их к общей стоимости рабочей силы.

- Рассчитать прямые затраты на рабочую силу: Суммируйте обычную заработную плату, сверхурочные и льготы, чтобы получить общие прямые затраты на рабочую силу для строительного проекта.

Следуя этим шагам, строительные компании могут точно определить свои прямые затраты на рабочую силу и обеспечить выделение необходимых средств для своей рабочей силы.

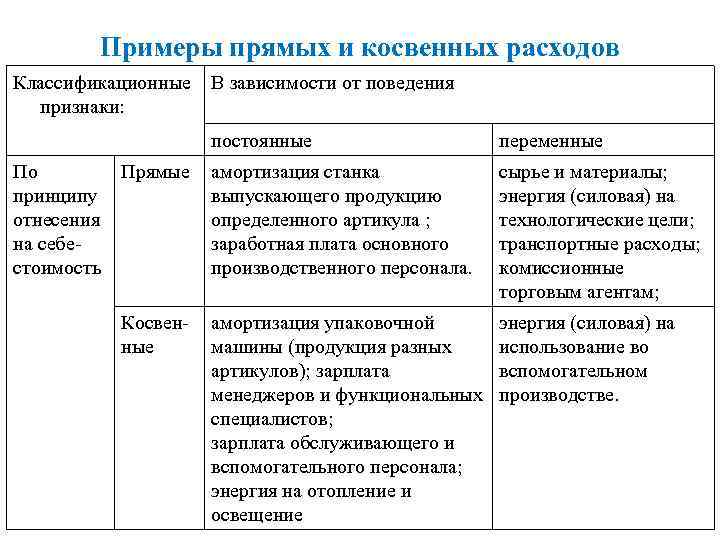

Статьи косвенных затрат

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Как уже говорилось не раз, деление издержек на прямые и косвенные на каждом предприятии своё. Чаще всего в составе косвенных трат выделяются следующие статьи:

- Расходы, связанные с функционированием АУП фирмы;

- Содержание управленческого аппарата по подразделениям;

- Траты, идущие на подготовку и организацию процесса производства;

- Издержки по перемещению товаров, материалов, комплектующих по территории организации;

- Расходы по ремонту, содержанию, эксплуатации (включая амортизационные отчисления) зданий, оборудования, транспортных средств, не задействованных напрямую в процессе производства продукции;

- Траты на охрану труда и создание приемлемых условий работы для сотрудников;

- Издержки на подбор, подготовку, обучение, повышение квалификации персонала;

- Оплата связи;

- Арендные платежи;

- Оплата «коммуналки»;

- Перечисление обязательных взносов в бюджет и налогов.

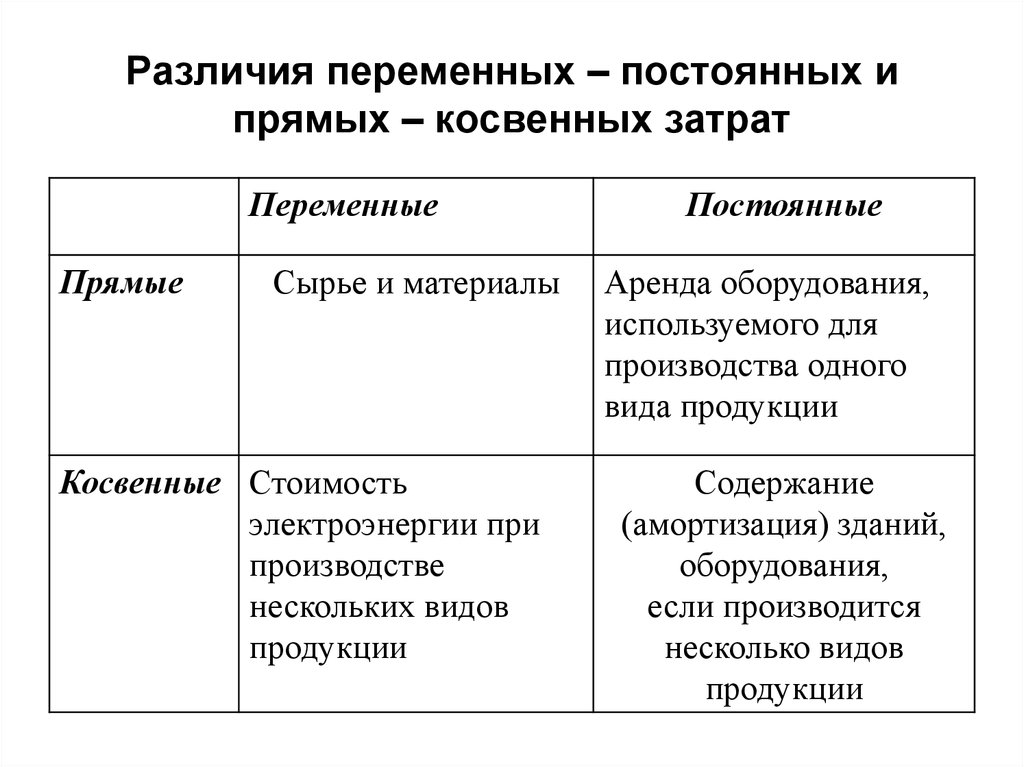

Большинство косвенных издержек являются постоянными, то есть не зависящими от объема производства. Хотя отдельные расходы считаются условно-постоянными, так как при достижении определённого объема выпуска все же претерпевают изменения.

Результат

Налоговые органы все чаще проявляют повышенное внимание к составу прямых расходов и порядку их распределения на остатки готовой продукции и НЗП. Подходы строятся на основе изучения технологических процессов производства налогоплательщика

Положения учетной политики, не учитывающие технологические особенности производства налогоплательщика, не принимаются судами во внимание. В спорных ситуациях касающихся прямых и косвенных расходов суды, исходят из правовой позиции ВАС РФ (Определение от 13.05.2010 N ВАС-5306/10), позиции Конституционного Суда РФ, сформулированной в Определении от 25.04.2019 N 876-О, а также принимают во внимание письма Минфина РФ от 08.12.2017 N 03-03-06/1/81943, от 05.09.2018 N 03-03-06/1/63428:

- квалификация расхода в качестве прямого или косвенного не может зависеть исключительно от произвольного усмотрения налогоплательщика, а должна быть обоснованной;

- налогоплательщик вправе отнести отдельные, связанные с производством товаров (работ, услуг), затраты к косвенным расходам, только если нет реальной возможности отнести их к прямым, применив экономически обоснованные показатели.

Примеры этому есть в постановлениях АС ЗСО от 31.01.2020 N Ф04-7329/19 по делу N А27-27580/2018, АС ДВО от 11.06.2020 N Ф03-1414/20 по делу N А73-12029/2019.

Рекомендуем проверить, соответствие технологии вашего производства положениям учетной политики для целей налога на прибыль с учетом судебной практики.

Проведите аудит своей учетной политики. Оптимальным решением для исключения налоговых рисков является проведение системного комплексного аудита в «Правовест Аудит» со страховкой от налоговых претензий, юридической защитой проверенного периода и компенсацией штрафов и пени в случае доначисления налогов в течении 3 лет.

Рассчитать стоимость

От каких настроек зависит результат калькуляции себестоимости

Себестоимость — это денежное выражение затрат на производство и реализацию продукции, которое складывается из затрат, связанных с использованием в процессе производства промышленной продукции основных фондов, сырья, материалов, топлива и энергии, труда, а также других затрат на ее производство и реализацию (п.п. 3, 8 «Основных положений по калькулированию себестоимости»).

Результат калькуляции себестоимости (фактической стоимости продукции в бухгалтерском и налоговом учете) в «1С:Бухгалтерии 8» отражается в справках-расчетах Себестоимость выпущенной продукции и услуг и Калькуляция себестоимости (рис. 4), которые доступны в том числе из формы помощника Закрытие месяца (раздел Операции).

Рис. 4. Калькуляция себестоимости

От чего зависит этот результат? В первую очередь, конечно, от состава прямых расходов и от порядка распределения косвенных. Но не только. Прямые расходы в программе можно относить:

- напрямую на конкретное наименование продукции;

- на вид продукции (на номенклатурную группу) с последующим распределением по наименованиям продукции.

Чтобы понять, как это происходит, обратимся к счету учета затрат основного производства. Помимо статей затрат (о которых мы писали выше), аналитический учет по счету 20.01 ведется по видам выпускаемой продукции (работ, услуг) (субконто Номенклатурные группы) и по наименованиям продукции (работ, услуг) (субконто Продукция).

Каждая номенклатурная группа является элементом справочника Номенклатурные группы (раздел Справочники), а каждое наименование продукции — элементом справочника Номенклатура (раздел Справочники).

В справочнике Номенклатурные группы хранится информация о товарах, продукции, работах, услугах по однородным группам, по которым ведется укрупненный учет выручки от реализации и затрат на производство.

Использование номенклатурных групп основано на допущении, что многие наименования товаров, продукции, работ и услуг можно объединить в группы с однородным материальным составом.

Номенклатура — это справочник для хранения информации о товарно-материальных ценностях (в том числе о готовой продукции), о выполняемых работах, об оказываемых услугах.

Чтобы получить точный расчет себестоимости, необходимо заполнять поле Продукция в документах учета затрат на производство (например, Отчет производства за смену, Поступление из переработки, Требование-накладная и др.).

Поле Продукция может быть оставлено незаполненным для тех затрат, для которых либо неизвестно, либо нецелесообразно определять, для производства какой именно продукции они были израсходованы. В этом случае прямые затраты распределяются по номенклатурной группе определенным образом.

Как прямые затраты будут распределяться внутри номенклатурной группы? Это зависит от настроек учетной политики в блоке настроек расчета себестоимости выпуска (см. рис. 3).

Если флаг Используется плановая себестоимость выпуска установлен, то в документах выпуска готовой продукции и оказания производственных услуг требуется указывать плановые цены. Не отнесенные на конкретную продукцию прямые расходы будут распределяться внутри номенклатурной группы пропорционально плановой себестоимости.

Если флаг Используется плановая себестоимость выпуска не установлен, то в производственных документах плановые цены указывать не требуется. Расходы, прямые по отношению к номенклатурной группе, будут распределяться пропорционально расходам, прямым по отношению к конкретной продукции.

Фактическая себестоимость в любом случае определяется в конце месяца при выполнении регламентной операции по закрытию затратных счетов.

Поводов для беспокойства нет

252 НК РФ имеет отношение прежде всего к самому факту признания или непризнания тех или иных расходов для целей налогообложения прибыли, а не к распределению признаваемых расходов по отдельным отчетным (налоговым) периодам.А в п. 1 ст. 318 НК РФ, посвященной именно проблеме классификации расходов (их подразделения на прямые и косвенные), прямо указано, что каждый налогоплательщик самостоятельно определяет в учетной политике для целей налогообложения перечень прямых расходов, связанных с производством товаров (выполнением работ, оказанием услуг).

Более того, сама формулировка предложения, вводящего перечень прямых расходов, в том же п. 1 ст. 318 НК РФ однозначно свидетельствует в пользу того, что этот перечень не является закрытым. Он не представляет собой жесткую догму, а содержит лишь примеры расходов, которые рекомендуются к признанию в качестве прямых.

Ведь там буквально сказано, что «к прямым расходам могут быть отнесены, в частности…». Выражение «могут быть» указывает на право, а не на обязанность налогоплательщика отнести к прямым расходам перечисленные в указанном пункте виды затрат, равно как и на возможность не относить некоторые из приведенных расходов к прямым.

Слова «в частности» делают перечень открытым и, по сути, подразумевают, что этот перечень может быть расширен.Особый интерес представляет и Письмо Минфина России от 26.08.2010 N 03-03-06/4/78, которое посвящено той же проблеме подразделения расходов на прямые и косвенные. В нем финансисты не только подчеркнули, что налогоплательщик имеет полное право самостоятельно определить перечень прямых расходов, закрепив его в учетной политике, и что в гл.

25 НК РФ не содержится никаких положений, ограничивающих налогоплательщика в отнесении тех или иных расходов к прямым или косвенным

Они также заострили внимание на том, что консультирование налогоплательщиков по выбору наиболее оптимального для налогоплательщика порядка уплаты налога, проведение экспертизы договоров, учредительных и иных документов организаций, методик оценки показателей хозяйственной деятельности этих лиц, а также оценка конкретных хозяйственных операций к обязанностям Минфина России не относятся

В очередной раз финансисты пытаются установить правила там, где налогоплательщикам предоставлена свобода выбора, и «дополнить» налоговое законодательство, исходя из своих личных мнений и предпочтений.Еще один аргумент против нынешней позиции Минфина России заключается в следующем. Ссылаясь на Закон о бухгалтерском учете, по сути, чиновники хотят сказать, что «экономически обоснованным» следует считать именно тот состав расходов, который фактически собирается в бухгалтерском (финансовом) учете на счете 20 «Основное производство» для целей формирования себестоимости готовой продукции.

Однако, во-первых, в себестоимость продукции обычно включают гораздо больше расходов, чем перечислено в п. 1 ст. 318 НК РФ. То есть, настаивая на таком подходе, финансисты, по большому счету, расширяют тот перечень, который рекомендован налоговым законодательством.Во-вторых, порядок учета затрат и калькулирования себестоимости в бухгалтерском учете тоже носит в определенном смысле условный характер.

Не случайно в мировой практике управленческого учета разработано много различных систем, в том числе «директ-костинг», «стандарт-кост» и другие. Они не просто отличаются от «традиционной» системы калькулирования, применяемой в финансовом учете, но и считаются более «экономически обоснованными». Поэтому их и предлагают использовать параллельно с той методикой, которой необходимо придерживаться для целей формирования информации в бухгалтерском (финансовом) учете и отчетности.

К примеру, в финансовом учете, прежде всего для «адекватной» оценки незавершенного производства и остатков непроданной продукции, подлежащих отражению в бухгалтерском балансе, как правило, предполагается калькулирование полной себестоимости по принципу «абзорпшен-костинг» (без выделения постоянной части общепроизводственных расходов).

А вот для целей управленческого учета более перспективной и правильно представляющей фактические результаты деятельности организации считается система «директ-костинг». Согласно этой системе в себестоимость отдельных видов продукции нужно включать только переменную часть производственных расходов, а все постоянные расходы должны списываться месяц в месяц на уменьшение финансового результата. То есть при методе «директ-костинг» постоянные расходы никогда не будут оседать в остатках НЗП и непроданной продукции.

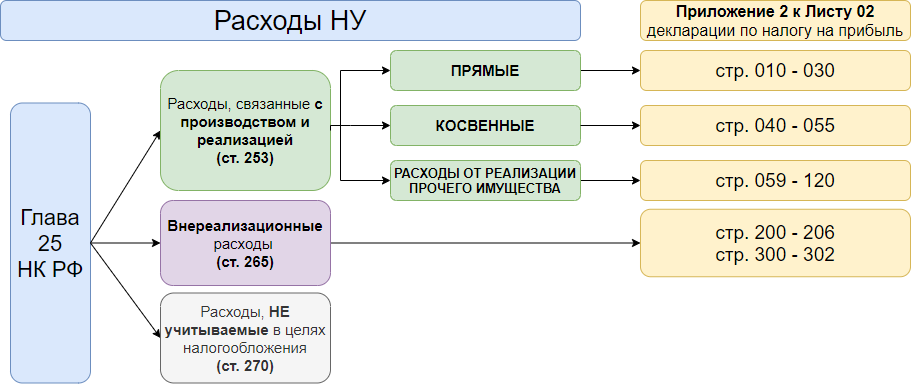

Как отразить косвенные расходы в декларации по налогу на прибыль

Косвенные издержки находят свое отражение в строке 040 второго приложения ко второму листу Декларации. Причем величины отражаются с начала периода нарастающим образом. Отдельные траты, составляющие общую сумму по сроке 040, детализируются и показываются дополнительно:

- 041 – начисленные за период обязательные сборы в бюджет и налоги;

- 042 – амортизационные премии по объектам внеоборотных активов, относящихся к группам 1-2 и 8-10;

- 043 — амортизационные премии по объектам основных средств из амортизационных групп 3-7;

- 045 – затраты на социальную поддержку инвалидов;

- 047 – величина трат на приобретение земельных наделов.

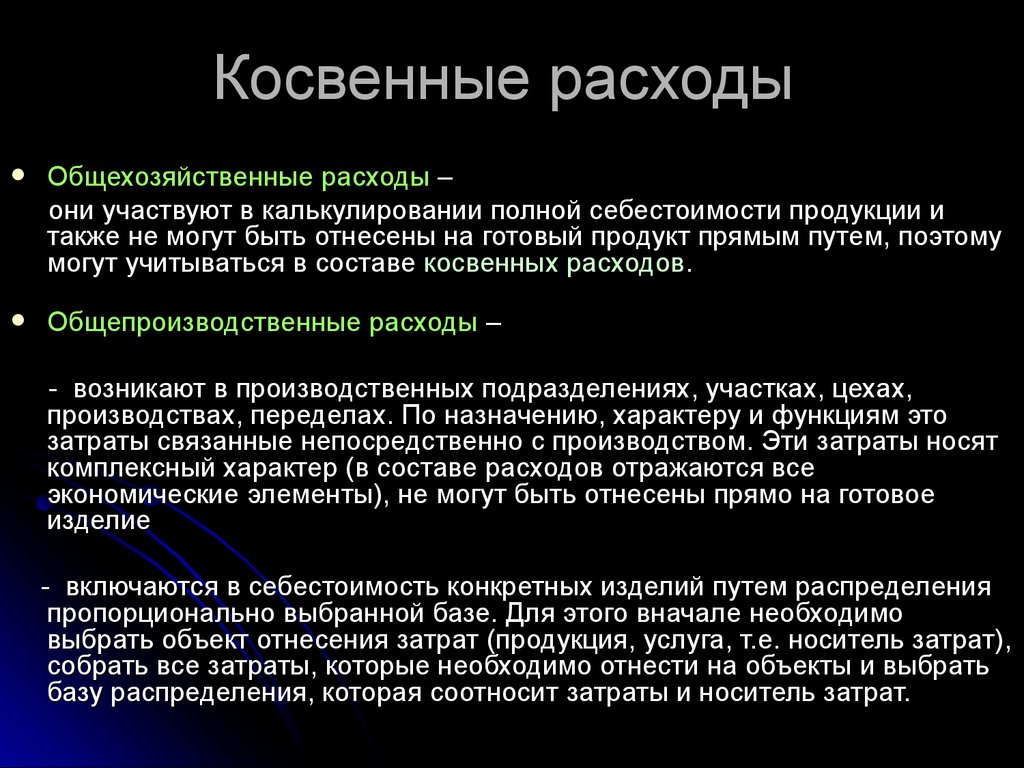

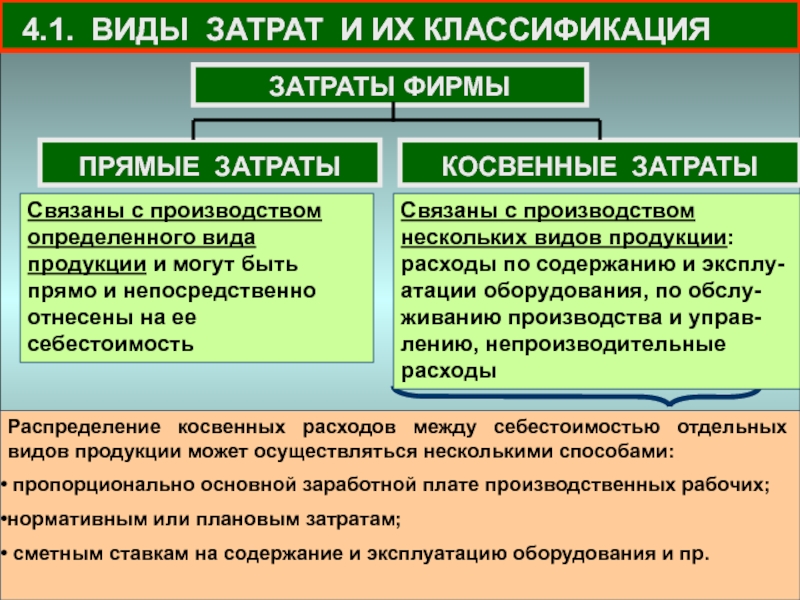

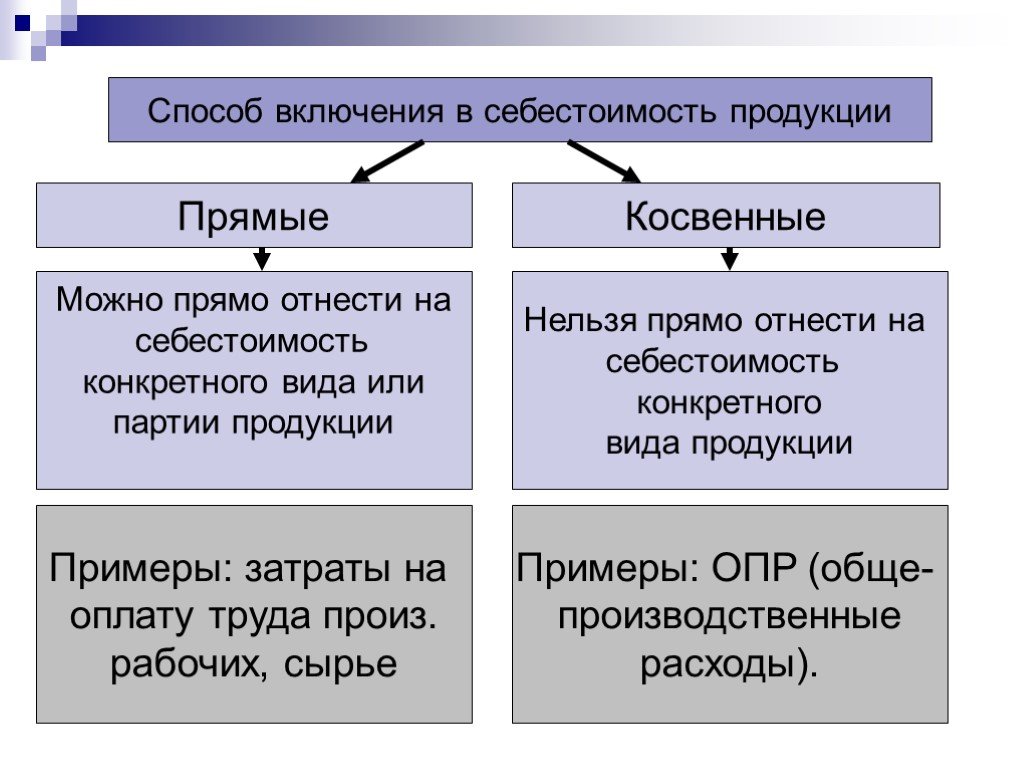

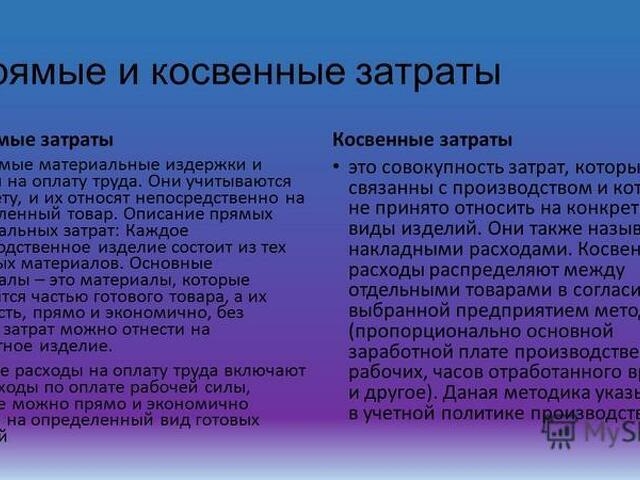

Косвенные затраты при расчете себестоимости продукции

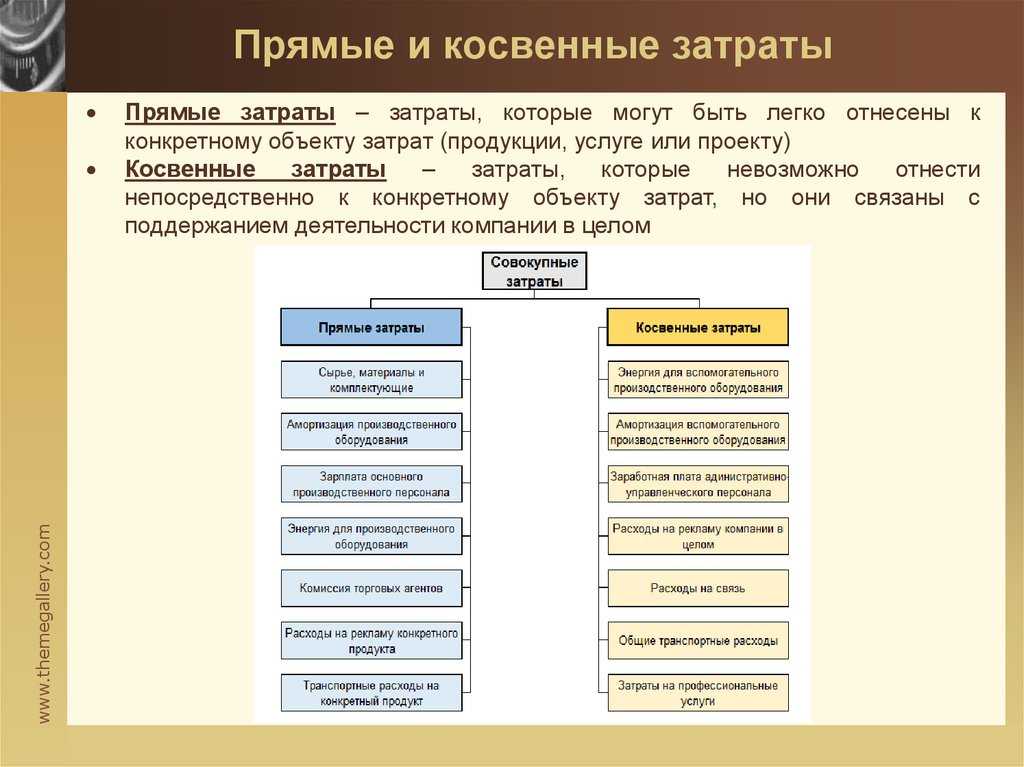

Косвенные затраты, наряду с прямыми, формируют себестоимость продукта. Но с их отнесением на определённое изделие часто возникают сложности. В отличии от прямых издержек, они не могут быть напрямую связаны с изготовлением конкретной ассортиментной единицы. И потому нуждаются в распределении соответствующим образом.

Такое распределение на каждом предприятии осуществляется по-своему. Для этого избирается наиболее подходящая распределительная база. В качестве такой основы обычно используют следующие показатели:

- Прямые трудовые затраты;

- Все прямые издержки в целом;

- Выпуск продукции;

- Траты на содержание оборудования (для высокоавтоматизированных производств);

- Число машино-часов и т.д.

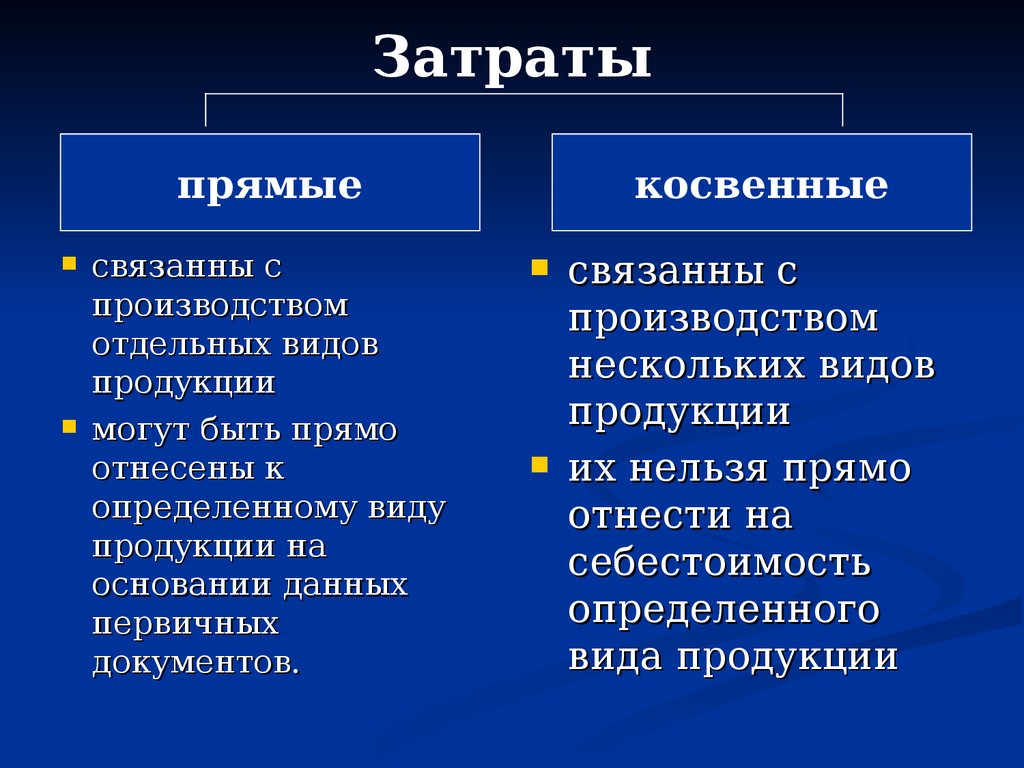

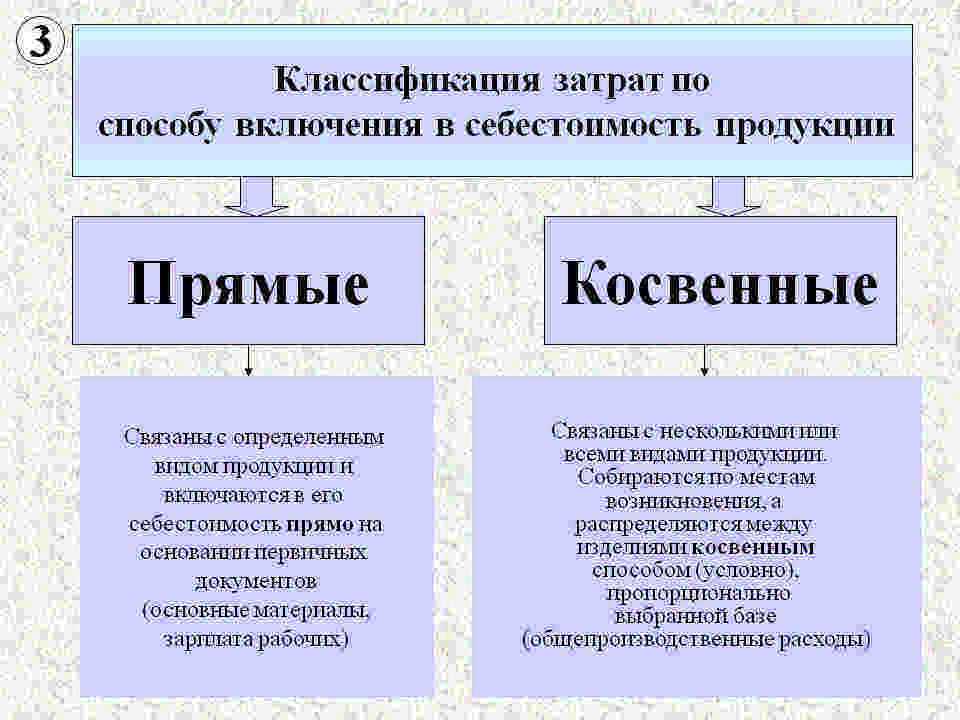

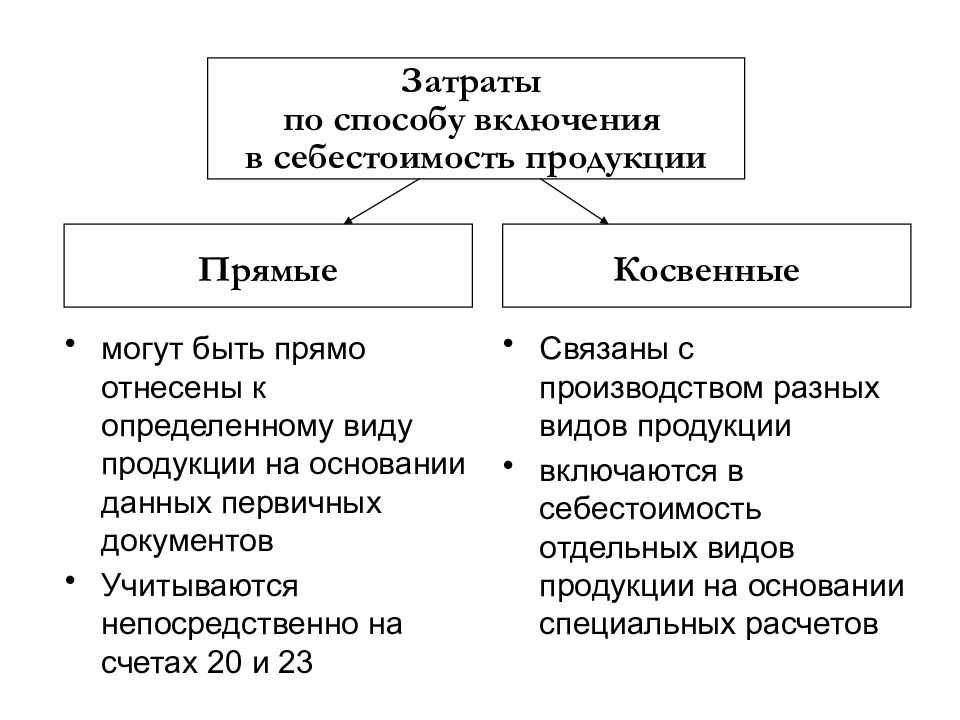

Для чего нужно разделение на прямые и косвенные затраты

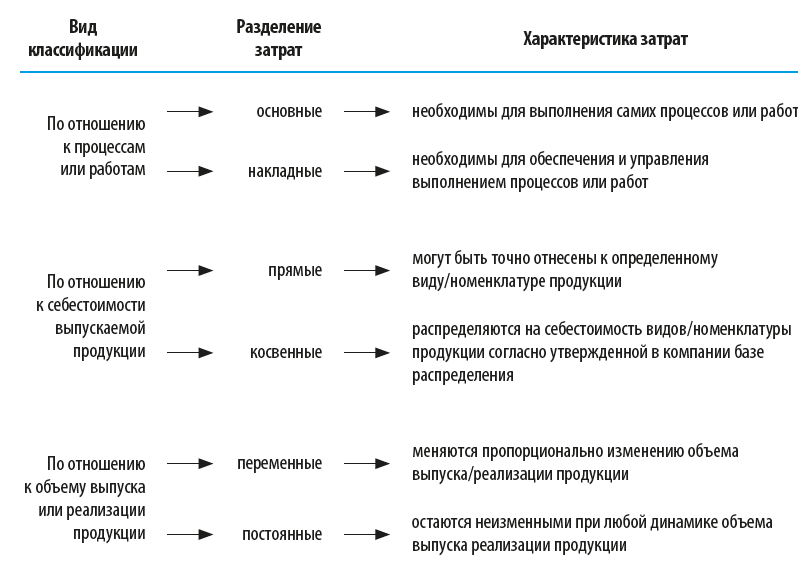

Распределение затрат организации на прямые и косвенные имеет значение:

- для целей бухгалтерского учета по правилам внутренней учетной политики;

- для финансового контроля и эффективного управления материальными ресурсами;

- для прямого отражения в налогообложении, так как входят в налоговую базу при начислении налога на прибыль.

- Прямые расходы признают для налогового учета только после их совершения. Их приходится распределять между проданным изделием и ожидающим реализации, между завершенной или незавершенной работой. Пример: если стоимость расходования средств заложена в реализацию товара или плату за работы, то списать ее можно будет только после завершения процессов, а это может растянуться на несколько месяцев, в некоторых случаях, годы.

- Косвенные расходы бухгалтерия имеет право списывать в том же учетном периоде: они полностью относятся к учитываемым при налогообложении.

Для бизнеса данное обстоятельство имеет существенное значение — чтобы прямая затрата повлияла на снижение налоговой базы в текущем периоде, она должна относиться к совершенной в этом периоде работе. Затраты нельзя учесть как прямые и списать, если:

- производственная работа не завершена;

- изделия изготовлены, но находятся на складе, содержатся в запасе;

- партия уже погружена, но еще не реализована.

Возьмем формулу, по которой возможно вычислить сумму вычета из налоговой базы фирмы-производителя:

ПРУНП = СПР – ПРНП – ПРС – ПРОНР

где:

- ПРУНП — прямые расходы, уменьшающие налог на прибыль в отчетном периоде;

- СПР — совокупность всех прямых расходов;

- ПРНП — прямые расходы по незавершенному на конец периода производству;

- ПРС — прямые расходы по продукции на складах;

- ПРОНР — прямые расходы по отгруженной, но не проданной продукции: право собственности на нее еще не перешло от реализатора к приобретателю.

Для торговых организаций формула расчета прямых расходов немного отличается:

ПРСНП = (ПРДП + ОПП) – ПРОС

где:

- ПРСНП — прямые расходы, снижающие налог на прибыль в текущем налоговом периоде;

- ПР — прямые расходы этом периоде;

- ОПП — прямые расходы, перешедшие по остаткам с прошлого периода;

- ПРОС — прямые расходы по остаткам на складе, в том числе товаров, находящихся в пути на склад, к еще не выкупившему заказ покупателю.

Финансисты рассуждают и ужесточают свои требования …

Процитировав вышеуказанные нормы законодательства, специалисты Минфина России обратили особое внимание на то, что из норм ст. ст

252, 318, 319 НК РФ следует, что выбор налогоплательщика в отношении расходов, формирующих в налоговом учете стоимость произведенной и реализованной продукции, должен быть экономически обоснованным.

Собственно, желания поспорить с таким выводом не возникает, это вполне логично.

Однако в более ранних письмах (например, в п. 3 Письма Минфина России от 25.05.2010 N 03-03-06/2/101) подчеркивалось, что гл. 25 НК РФ не содержит положений, ограничивающих налогоплательщика в отнесении тех или иных расходов на производство и реализацию (в том числе расходов в виде страховых взносов) к прямым или косвенным расходам.

А начиная с декабря прошлого года финансисты стали активно ратовать за максимальное сближение бухгалтерского и налогового учета.

В частности, в комментируемом Письме, как и в более ранних Письмах Минфина России (например, от 05.12.2011 N 03-03-06/1/803 и от 29.12.2011 N 07-02-06/260), они настойчиво заключают, что при формировании состава прямых расходов в налоговом учете налогоплательщик может учитывать перечень прямых расходов, связанных с производством и реализацией товаров (выполнением работ, оказанием услуг), применяемый для целей бухгалтерского учета.

В подтверждение своей позиции чиновники приводят тот факт, что в соответствии с п. 3 ст. 1 Федерального закона от 21.11.1996 N 129-ФЗ «О бухгалтерском учете» одной из основных задач бухгалтерского учета является формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внутренним (руководителям, учредителям, участникам и собственникам имущества организации) и внешним (инвесторам, кредиторам и др.) пользователям бухгалтерской отчетности.

Что выгоднее для организации?

Любому руководителю с денежной точки зрения более практично отнести как можно большее число затрат к косвенным: ведь тогда снизится база по налогу на прибыль в конкретном периоде (п.2 ст.318 НК). Налоговые органы, естественно, поддерживают противоположную позицию.

В нормативной базе организации должен быть утвержден перечень прямых затрат, он не обязательно должен совпадать с рекомендательным, но непременно должно быть обоснование этого распределения. К косвенным расходам, в случае выбора, руководство имеет право причислить лишь те затраты, которые никак нельзя счесть прямыми.

ОБРАТИТЕ ВНИМАНИЕ! С точки зрения налоговиков, в спорных ситуациях следует признать расход прямым – этот перечень является открытым, – нежели необоснованно расширять количество косвенных затрат. Можно налог, обычно признаваемый косвенным, счесть прямым, но обратное недопустимо

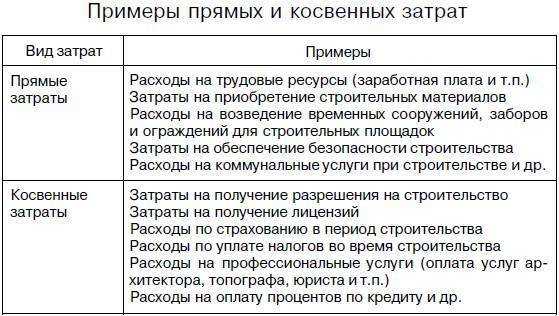

Прямые затраты на материалы в строительстве

Стоимость строительных материалов может сильно варьироваться в зависимости от типа проекта, местоположения, рыночных условий и конкретных необходимых материалов.

Под расходами на строительные материалы понимаются расходы, связанные с приобретением различных материалов, используемых в рамках строительных проектов. Эти материалы могут включать, в частности:

- Бетонн, цемент, песток, гравий;

- Металл (арматуру);

- Пиломатериалы;

- Кирпичи, блоки;

- Кабельная продукция и электрические компоненты;

- Трубы и сантехническое оборудование;

- Кровельные материалы.

Эти расходы считаются «прямыми», поскольку они непосредственно связаны с процессом строительства и необходимы для завершения проекта. Прямые материальные расходы не включают другие расходы, такие, как расходы на рабочую силу, оборудование, услуги субподрядчиков и накладные расходы.

Влияние затрат на строительные материалы

Колебания цен на материалы, их наличия и качества могут привести к неожиданному перерасходу бюджетных средств или задержкам, если не принять надлежащих мер.

К факторам, влияющим на стоимость строительных материалов, относятся:

- Рыночные условия: Динамика спроса и предложения на рынке строительных материалов может влиять на их цены. Например, в периоды высокого спроса цены могут повышаться из-за их ограниченного наличия.

- Расположение: Стоимость строительных материалов может варьироваться от места к месту из-за транспортных расходов, региональных условий рынка и местных правил.

- Требования к качеству: Материалы более высокого качества часто имеют более высокую стоимость. Для проектов с конкретными стандартами качества или нормативными требованиями могут потребоваться более дорогостоящие материалы.

- Экологические требования: местные экологические требования к строительству и условия заказчиков по использованию экологически безопасных материалов также может влиять на издержки.

Управление расходами на строительные материалы

Эффективное управление затратами на строительные материалы имеет решающее значение для поддержания рентабельности проекта и обеспечения его своевременного завершения. Вот некоторые стратегии, которые могут помочь в управлении этими затратами:

- Тщательное планирование: проведение подробного анализа необходимых материалов на начальном этапе планирования проекта. Это позволит точно составлять бюджет и выявлять потенциальные возможности экономии средств.

- Выбор поставщика: Поиск и выбор надежных поставщиков, которые предлагают конкурентоспособные цены и обеспечивают своевременную поставку без ущерба для качества.

- Оптовые закупки: Когда это возможно, рассмотреть возможность закупки материалов оптом, чтобы воспользоваться скидками на объем.

- Регулярный мониторинг цен: Постоянное обновление данных о рыночных тенденциях и отслеживание цен на материалы для выявления любых существенных колебаний. Это позволит принимать активные решения и корректировать бюджет, если в этом возникнет необходимость.

- Альтернативные материалы: Оценка целесообразности замены конкретных материалов более рентабельными альтернативами без ущерба для качества и структурной целостности проекта.

- Эффективное управление запасами: недопущение избыточного накопления материалов во избежание ненужных затрат на хранение и потенциальных отходов.

Путем осуществления этих стратегий специалисты в области строительства могут эффективно управлять прямыми материальными расходами и контролировать их, сводя к минимуму риск финансовых проблем и задержек в осуществлении своих проектов.

Состав прямых и косвенных расходов по налогу на прибыль

Состав прямых и косвенных расходов зависит от того, связаны они с производственной или торговой деятельностью. Внереализационные расходы делить на прямые и косвенные не нужно. Это следует из п. 1 ст. 318, ст. 320 НК РФ.

Конкретный перечень прямых расходов вы определяете исходя из условий своей деятельности и закрепляете в учетной политике (п. 1 ст. 318 НК РФ).

При производстве товаров, выполнении работ, оказании услуг к прямым расходам могут быть отнесены, в частности (п. 1 ст. 318 НК РФ):

затраты на приобретение сырья и материалов, используемых в производстве;

расходы на оплату труда персонала, который занят в процессе производства, а также начисленные на эти суммы страховые взносы на обязательное социальное страхование;

суммы начисленной амортизации по основным средствам, используемым при производстве товаров, работ, услуг.

Косвенными являются все расходы, которые вы не отнесли к прямым и которые не являются внереализационными (п. 1 ст. 318 НК РФ).

В торговой деятельности к прямым расходам относят следующие категории расходов (ст. 320 НК РФ):

стоимость приобретения товаров, реализованных в текущем отчетном (налоговом) периоде;

расходы по доставке налогоплательщику-покупателю приобретенных товаров, если эти расходы не включены в цену приобретения товаров.

Все прочие расходы (кроме внереализационных) относятся к косвенным расходам (ст. 320 НК РФ).

Распределение косвенных расходов

К косвенным расходам относятся расходы на производство и реализацию, которые вы не отнесли к прямым расходам. Внереализационные расходы к косвенным не относятся. Эти выводы следуют из п. 1 ст. 318, ст. 320 НК РФ.

Состав косвенных расходов определяется по-разному (п. 1 ст. 318, ст. 320 НК РФ):

для деятельности, связанной с производством товаров (выполнением работ, оказанием услуг);

для торговой деятельности.