Система ЕНВД для такси

Важно: с 2021 года ЕНВД такси больше не актуален! Те, кто ранее работал на этой системе налогообложения, должны теперь рассмотреть другие варианты.

До этого момента на системе ЕНВД работали многие таксопарки, поскольку она была до определенной степени выгодна: подходила для небольших служб такси (до 20 машин и до 100 водителей, трудоустроенных непосредственно в службе такси). Налог при этом рассчитывался по-разному для того или иного региона и мог быть понижен за счет страховых выплат. И даже то, что ЕНВД как система не действовала в Москве, не лишало ее популярности.

В 2021 года ЕНВД отменяют не только в такси, но и во всех других сферах деятельности, поскольку при всех вышеперечисленных плюсах были и не менее весомые минусы:

-

Для бизнеса с небольшим доходом система была нерентабельной;

-

При применении ЕНВД итоговый финансовый результат сложно было спрогнозировать;

-

Эту систему нередко применяли при дроблении бизнеса, чтобы уйти от более крупных налоговых выплат.

Отказ от ЕНВД, как сообщают законотворцы, должен будет способствовать развитию здоровой конкуренции и созданию равных условий для ведения бизнеса. А таксопаркам, тем временем, предлагают перейти на одну из следующих схем налоговых выплат.

Однодневная командировка и расходы

Законодательство не устанавливает минимальный срок служебной поездки, поэтому она может быть однодневной. Ее оформление производится так же, как и многодневной: выпускается приказ, ставится отметка в табеле учета рабочего времени. После окончания поездки происходят выплаты за проезд и другие оговариваемые суммы.

При однодневных рабочих поездках компенсация не положена, но любая отправка сотрудника в рабочем порядке требует определенных трат от него, поэтому оставлять командированного работника без оплаты не является хорошим решением. В данном случае выдавать компенсацию при зарубежных поездках обязательно. Она может начисляться в размере 50 % от установленной суммы в локальных документах компании. При выездах внутри РФ сумма начислений может быть установлена компанией самостоятельно по желанию руководства.

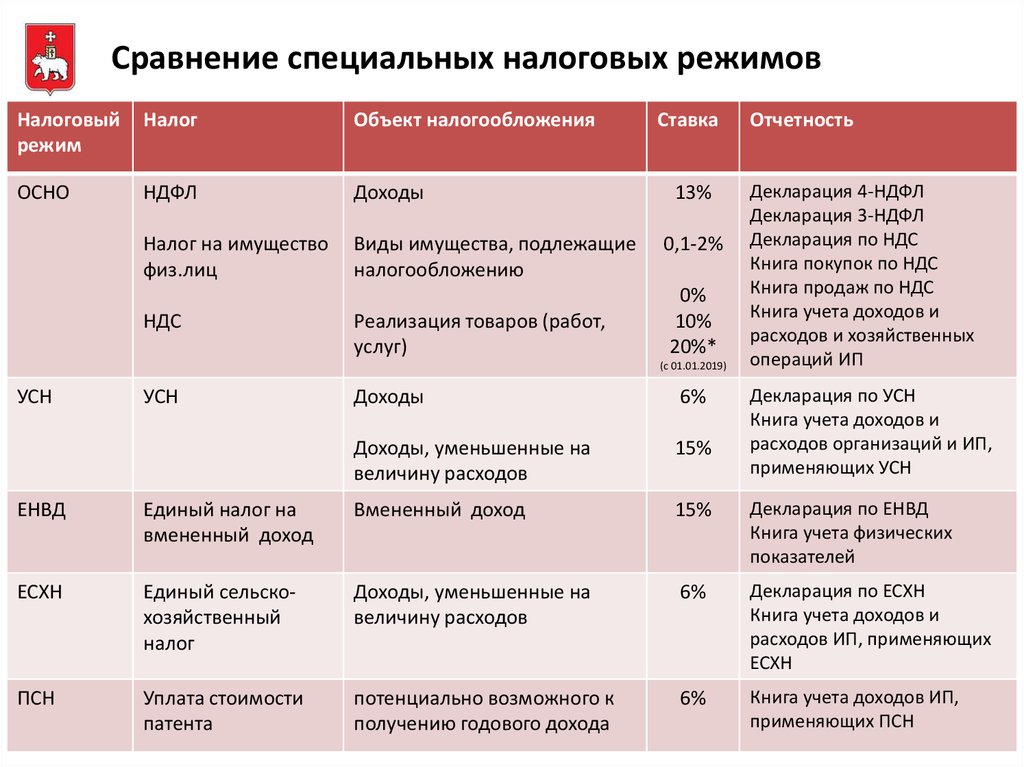

Какое налогообложение выбрать для такси

После изменений в законодательстве, вступивших в силу в 2021 году, выбора у владельцев таксопарков немного: ЕНВД отменен, ОСНО – слишком сложен и подходит далеко не всем. Остается УСН либо патент, преимущества и недостатки каждой из этих систем описаны выше.

В любом случае, перед тем, как открыть собственный бизнес такси, рекомендуем проконсультироваться с нашими специалистами: мы поможем вам индивидуально подобрать ту систему налогообложения, которая будет выгодна именно вам.

У вас бизнес такси?

Скачайте бесплатный комплект из 14 материалов и узнайте, как увеличить его эффективность

Учет расходов на такси в 2018

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ “Расходы организации на проезд командированного работника на такси к месту командировки и обратно из места командировки к месту постоянной работы могут быть учтены при налогообложении, если они документально подтвержденыПисьмо Минфина от 27.06.2012 № 03-11-04/2/80. Если организация заключила договор со службой такси и поездки сотрудников оплачиваются по безналичному расчету с банковского счета организации, то, по моему мнению, для подтверждения произведенных расходов на такси будет достаточно распечаток, полученных из электронной системы такси (Яндекс.Такси, GetTaxi или Uber), и выписки с банковского счета.

Расходы на командировки. Наши люди на такси не ездят?

(Письмо Минфина РФ от 13.04.2007 г. № 03-03-06/4/48)

Согласно п.п. 12 п. 1 ст. 264 НК РФ

при налогообложении прибыли в составе прочих расходов, связанных с производством и реализацией, учитываютсярасходы на командировки , в частности, на проезд работника к месту командировки и обратно к месту постоянной работы.

Раньше Минфин не раз пояснял, что в составе этих расходов организация не может

учесть расходы на проезд работникана такси до аэропорта при направлении в служебную командировку (см., например, письма от 10.05.2006 г. № 03-03-04/2/138 и от 26.01.2005 г. № 03-03-01-04/2/15).

Не вдаваясь в подробности, отметим, что позиция Минфина была весьма спорной.

Однако арбитражная практика по этому вопросу не сформировалась

(нам удалось найти только одно судебное решение в пользу «несогласных» налогоплательщиков – постановление ФАС Северо-Западного округа от 02.02.2005 г. № А56-17467/04).

Теперь Минфин сделал шаг навстречу налогоплательщикам.

В комментируемом письме чиновники указали, что расходы на проезд работника на такси в аэропорт при направлении в служебную командировку как внутри страны, так и за ее пределы могут быть включены в состав прочих расходов

, уменьшающих налоговую базу по налогу на прибыль.

Расходы на такси в бухгалтерском учете

Порядок использования такси работниками организации в служебных целях определяет ее руководитель. Его решением с изданием соответствующего приказа или разработкой локального нормативного акта, регламентирующего использование службы такси в служебных поездках, проезд сотрудников в такси может подлежать оплате.

Такие расходы, подтвержденные соответствующими документами, в бухгалтерском учете учитываются, согласно пп. 5, 7 ПБУ 10/99 «Расходы организации» (приказ Минфина от 06.05.1999 № 33н), как расходы по обычным видам деятельности.

Отражение в учете данных расходов, произведенных за наличный расчет, происходит на основании авансового отчета работника с приложением подтверждающих документов.

В бухучете проводки следующие:

Дт 26 Кт 71 — отражены представительские расходы на такси;

Дт 20 (26, 44) Кт 71 — отражены расходы работника на такси во время командировки.

Точно также проводятся расходы работников на такси в связи с выполнением служебных обязанностей:

Дт 71 Кт 50 — компенсированы расходы сотруднику.

Для отражения затрат на такси в бухгалтерском учете, как и в налоговом, сотрудник должен представить подтверждающие документы, а также служебку с пояснением маршрута следования.

Если организацией заключен договор со службой такси, расходы, связанные с передвижением сотрудников на такси, отражаются проводкой:

Дт 20 (26, 44) Кт 60 — отражены расходы, связанные с рабочими поездками сотрудников на такси.

Обоснование расходов на такси

Главное требование налоговиков при признании расходов на такси – их экономическая обоснованность. В НК РФ (ст. 264) прописана возможность служебный транспорт и затраты на него учитывать в расходах по прибыли. При этом не обозначено, что транспорт обязательно должен принадлежать фирме. Из сказанного следует, что такси можно при определенных условиях считать служебным транспортом сотрудников.

В качестве подтверждающих можно использовать:

- заказы-наряды;

- квитанции, чеки на проезд в такси;

- подписанные по результатам поездки документы (договоры с контрагентами, акты и пр.);

- договор с фирмой такси на оказание услуг (предпочтительно заключать его при постоянном использовании такси сотрудниками);

- выписки банка с оплатой услуг фирмы-перевозчика.

К подтверждению подобных расходов в НУ следует подойти особенно тщательно: чиновники проверяют их, вплоть до сверки маршрута и времени поездки с рабочим временем сотрудника по договору. Если имеются сомнения, что расходы удастся подтвердить без проблем, лучше отнести их за счет чистой прибыли. Такие выводы можно сделать из письма Минфина №03-03-06/1/68839 от 20/10/17 г.

Использование услуг такси в НУ отражается с учетом определенных нюансов, о которых следует знать бухгалтеру.

Командировки

Выполняя служебное поручение в командировке, сотрудник может пользоваться такси весь период командировки: для поездок к вокзалу (аэровокзалу), месту, где он будет жить и работать (ст. 264-12 НК РФ). Такие расходы в НУ относят к прочим производственным. Минфин подтверждает это в ряде писем (например, №03-03-07/11901 от 02/03/17 ).

При этом не играют роли время суток и месторасположение вокзала – в городской черте или вне ее. Расходы все равно можно признать в расчетах налога.

Проезд до работы (и с работы)

Подобные расходы на такси наиболее часто оспариваются налоговиками. Чтобы включать их в затраты НУ, необходимо подтвердить следующие условия:

- трудности проезда до службы и возвращения с нее с использованием иных видов транспорта (например, график сотрудника, не совпадающий с работой «обычного» транспорта, или территориальная удаленность места работы от остановок такого транспорта); порядок проезда необходимо отразить в приказе руководителя;

- возможность проезда в такси прописана в колдоговоре (трудовом соглашении).

Служебные и представительские цели

Нередко сам характер работы сотрудника предполагает частые поездки, а то и постоянные разъезды по делам фирмы. Он может использовать для этих целей такси. Для безопасного включения в состав расходов сумм на оплату такси можно выбрать одну фирму и заключить с ней договор на перевозку. В трудовой договор (ЛНА) должно быть включено положение о разъездном характере работы сотрудника.

Представительские мероприятия

Представительские мероприятия (ст. 264-2 НК РФ) и расходы на доставку участников таких мероприятий с использованием такси подтверждаются сметой, отчетами с приложением оправдательных документов и приказом руководителя. Это прочие расходы НУ на производство и реализацию. При этом следует учитывать установленный 4% лимит за период (налоговый, отчетный), определяемый от затрат на оплату труда.

Важно! Расходы на такси, если имеет место доказанная служебная, производственная необходимость, не облагаются налогом на доходы сотрудника, взносами в фонды. Такова позиция судебных органов, Минфина (письмо Минфина №03-04-06/1-97 от 14/05/10, дело №03-04-06/1-97, дело №А28-740/2016, оба рассматривались в судах трех инстанций)

Расходы понесены сотрудником в рамках исполнения им своих трудовых обязанностей (НК РФ, ст. 217-3).

Документальное подтверждение расходов на такси

Широкое распространение онлайн-сервисов по заказу такси привело к тому, что далеко не в каждой поездке пассажир получает соответствующий подтверждающий документ. И если в ситуациях, когда такси используется «для себя», отсутствие такого документа не имеет существенного значения, то в случае служебной поездки учесть ее стоимость при налогообложении без подтверждающего документа не получится ни в одном из вышеописанных случаев. Ведь по правилам пункта 1 статьи 252 НК РФ расходами признаются обоснованные и документально подтвержденные затраты. При этом под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством РФ. Эти положения актуальны для любых видов расходов и, как уже упоминалось, должны применяться также плательщиками единого налога по УСН (п. 2 ст. 346.16 НК РФ).

Документы, подтверждающие оказание услуг такси, должны быть оформлены в соответствии с Правилами перевозок пассажиров и багажа автомобильным транспортом и городским наземным электрическим транспортом (утв. постановлением Правительства РФ от 01.10.20 № 1586). Согласно подпункту «г» пункта 82 перевозка в такси оформляется чеком ККТ., либо чеком, который выдают самозанятые граждане-плательщики НПД (см. «Самозанятые граждане в 2021: виды деятельности, налоги, регионы»).

Таким образом, учесть расходы на такси без кассового чека не получится. Заменить их какими-то другими документами (распечатками с сайта или мобильного приложения, банковскими выписками и т.п.) нельзя, поскольку законодательством это не предусмотрено. Соответственно, налогоплательщикам нужно быть крайне осторожными при заказе такси через онлайн-сервисы. Следует заранее уточнить, что вам понадобится документ, подтверждающий оплату поездки. Либо организация может заключить договор с таксопарком, на основании которого ей будут подаваться машины. В договоре нужно предусмотреть обязательную выдачу водителем кассового чека или квитанции. Работник, который воспользуется услугами такого такси, должен будет получить от водителя необходимый подтверждающий документ.

Рекомендуем разъяснить работникам, что без правильно оформленных подтверждающих документов компания не сможет возместить им соответствующие расходы. При этом в локальном акте организации, регламентирующем порядок использования работниками такси, нужно зафиксировать, какие именно документы должен представить сотрудник, претендующий на компенсацию расходов на такси.

https://youtube.com/watch?v=5hbzqg0Y-sA

Использование такси в служебной командировке

постоянное местоналоговому сбору

Но, при этом нужно соблюсти 2 неизменных требования: представить неоспоримые доказательства эффективности примененных затрат и гарантировать присутствие всех документов, которые подтверждают эти расходы.

Некоторые документы оформляется в организации, такие как:

Приказ о назначении командировки;Командировочное удостоверение сотрудника;Служебное задание от организации.

При этом в приказе руководства нужно указать все доказательные факты экономической целесообразности использования такси. В приказе нужно указать весомые причины, вызвавшие расходы на такси в командировке.

Расходы на такси до работы и обратно

Можно ли учесть расходы на такси для доставки работника на работу и возврата его домой? Этот вопрос вызывает много споров у бухгалтеров. И к таким расходам трепетно относятся проверяющие. По учету расходов на доставку сотрудников до места работы и обратно, в том числе с применением такси, Министерство финансов РФ дало разъяснение в письмах от 16.03.2017 № 03-04-06/15198, от 27.11.2015 № 03-03-06/1/69181. Исходя из писем, делаем выводы: расходы на такси для доставки работника на работу и обратно можно учесть в качестве уменьшающих налог затрат при соблюдении одного из двух условий:

- Использование такси оправдано неудобным территориальным расположением места работы по отношению к остановкам общественного транспорта либо производственным графиком работы, при котором возникают трудности с проездом на общественном транспорте. Данные основания должны быть обоснованы в приказе руководителя, который закрепляет порядок использования такси в служебных целях.

- Доставка работника на работу и (или) с нее с использованием такси предусмотрена трудовым договором и (или) коллективным договором как система оплата труда и при этом возможно определить сумму дохода каждого работника.

Для принятия расходов они должны быть обязательно документально подтверждены. Об обязательных реквизитах на документах, подтверждающих пользование службой такси, уже говорилось.

Подробнее об удержании НДФЛ с компенсации проезда в статье «Проезд до работы и обратно — налоговый аспект».

Разрешили учитывать расходы командированных на оплату такси

Вы можете вычесть из налогооблагаемой прибыли расходы на такси, которым воспользовался командированный. Однако на случай проверки нужно запастись документами, доказывающими обоснованность подобных затрат. Например, в приказе директора о направлении в командировку можно написать, что сотрудник берет такси для сокращения потерь рабочего времени.

В подпункте 12 пункта 1 статьи 264 НК РФ говорится, что расходы организации на командировки складываются в том числе из расходов на проезд работника к месту командировки и обратно к месту постоянной работы.

Важно! Приказ руководителя, вместе с чеком, показывающим оплату услуг такси, будет является документальным подтверждением затрат. Если рассматривать проезд на такси директора с работы домой или обратно, то отнести их к представительским расходам нельзя

Такого виды затраты учесть можно только в том случае, если они связаны технологическими особенности производства.

Либо если они оговорены в трудовом или коллективном договоре. То есть, для того чтобы учесть расходы по услугам такси для проезда руководителя с работы домой или обратно, нужно прописать необходимость в таких поездках либо в трудовом договоре с директором, либо в приказе о проезде работников с работы на работу, в случае возникновения особых условий деятельности организации. Законодательная база Законодательный акт Содержание Статья 252 НК РФ «Расходы.

Какие необходимы подтверждающие документы

Для организации важно помнить, что если необходимо оплатить сотруднику расходы на найм такси, последнему должен правильно оформить подтверждающие документы и сдать авансовый отчет. Для того, чтобы подтвердить расходы на использование такси работник обязательно должен предоставить документ на оплату услуг

Для того, чтобы подтвердить расходы на использование такси работник обязательно должен предоставить документ на оплату услуг.

В качестве него обычно выступают:

- Кассовый чек, который печатает таксиметр;

- Квитанция БСО, которую оформляет сам водитель (встречается достаточно редко).

Постановление Правительства устанавливает перечень реквизитов, которые должна содержать квитанция — наименование, серия и номер и т.д.

Данные правила обязательны для соблюдения, и заменить квитанцию любым другим документом нельзя, поскольку эта возможность не предусматривается законом. Это особенно актуально для электронных систем такси (Яндекс.Такси, GetTaxi или Uber).

Если компания заключила прямой договор с указанными службами и все операции оплачиваются безналично с банковского счета, то для подтверждения расходов будет достаточно распечатки из электронной системы такси и выписки с банковского счета организации.

Однако чаще всего у компании нет прямого договора со службой такси, а работник зарегистрирован в системе на собственное имя и оплачивает услуги с личной банковской карты.

В этом случае обычной распечатки из электронной системы будет недостаточно, поскольку она, скорее всего, не будет содержать все обязательные реквизиты, и в первую очередь — серию и номер квитанции. Однако есть мнение Минфина, которое заключается в следующем.

Внимание! По итогам поездки гражданину на электронную почту (в случае ее указания в личном кабинете) должно прийти письмо с данными по поездке. В случае предоставления документа об оплате услуг (выписки с банковской карты), а также распечатки данного письма, расходы можно будет принять к учету

Вкратце

- Услуги такси можно признать в расчетах налога на прибыль, если доказана экономическая обоснованность расходов и соответствующие положения содержат трудовой (коллективный) договор и иные ЛНА фирмы.

- Разъездной характер работы сотрудников фирмы на УСНО, использующих такси, по мнению чиновников, не дает права включать такие затраты по НУ.

- Подтверждающие поездку чеки ККТ (квитанции) должны содержать ряд обязательных реквизитов (наименование перевозчика, номер квитанции, сумму проезда и пр.), без которых расходы подтвердить будет невозможно.

- Компенсация сотрудникам за услуги такси затрат, понесенных при выполнении ими своих служебных обязанностей, не облагается НДФЛ и взносами в фонды.

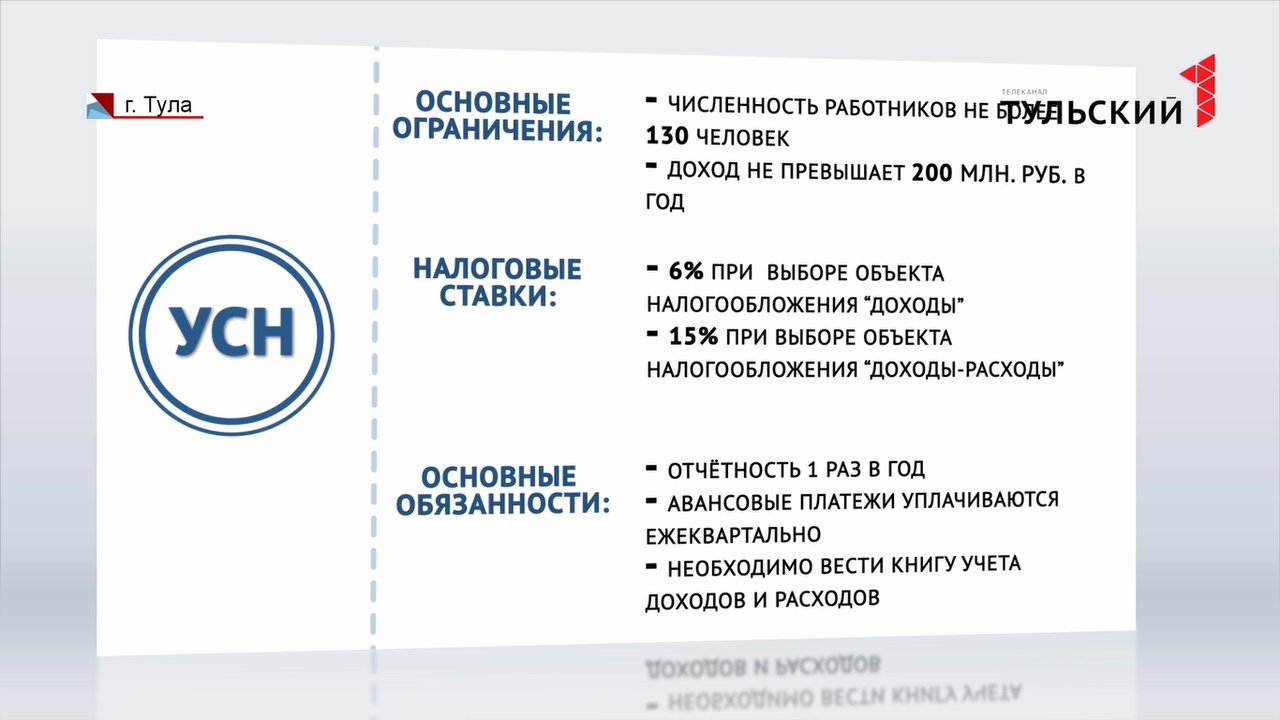

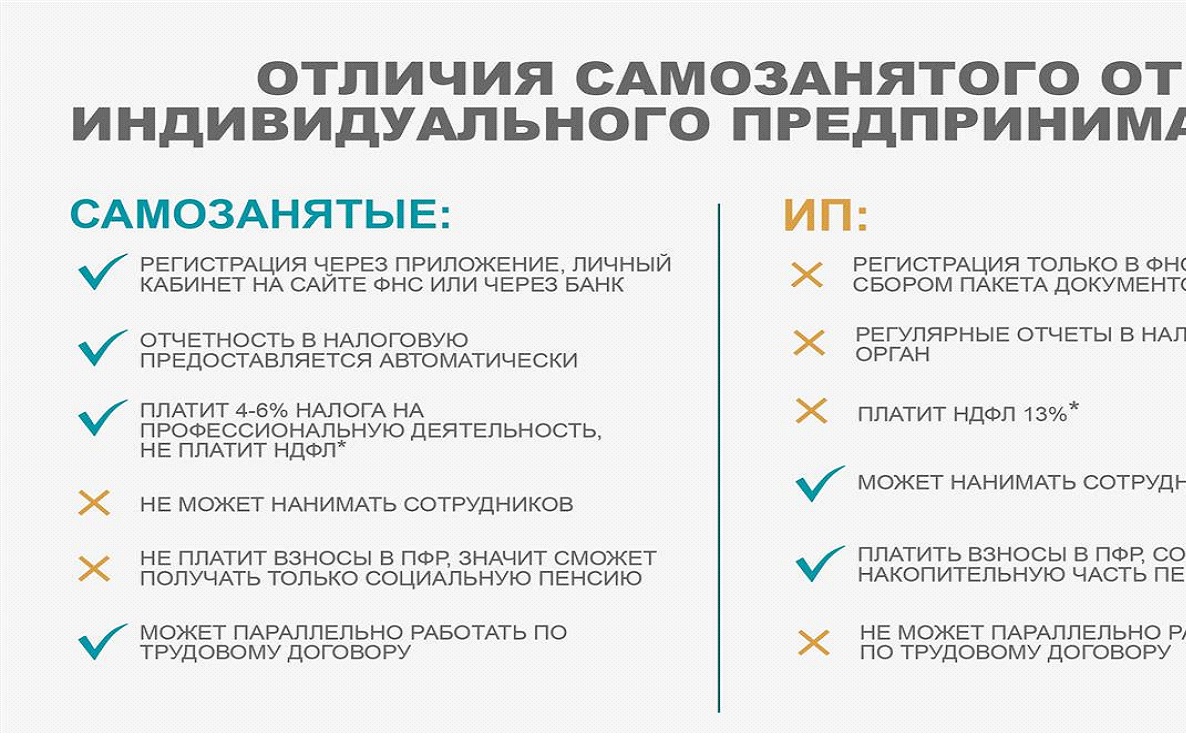

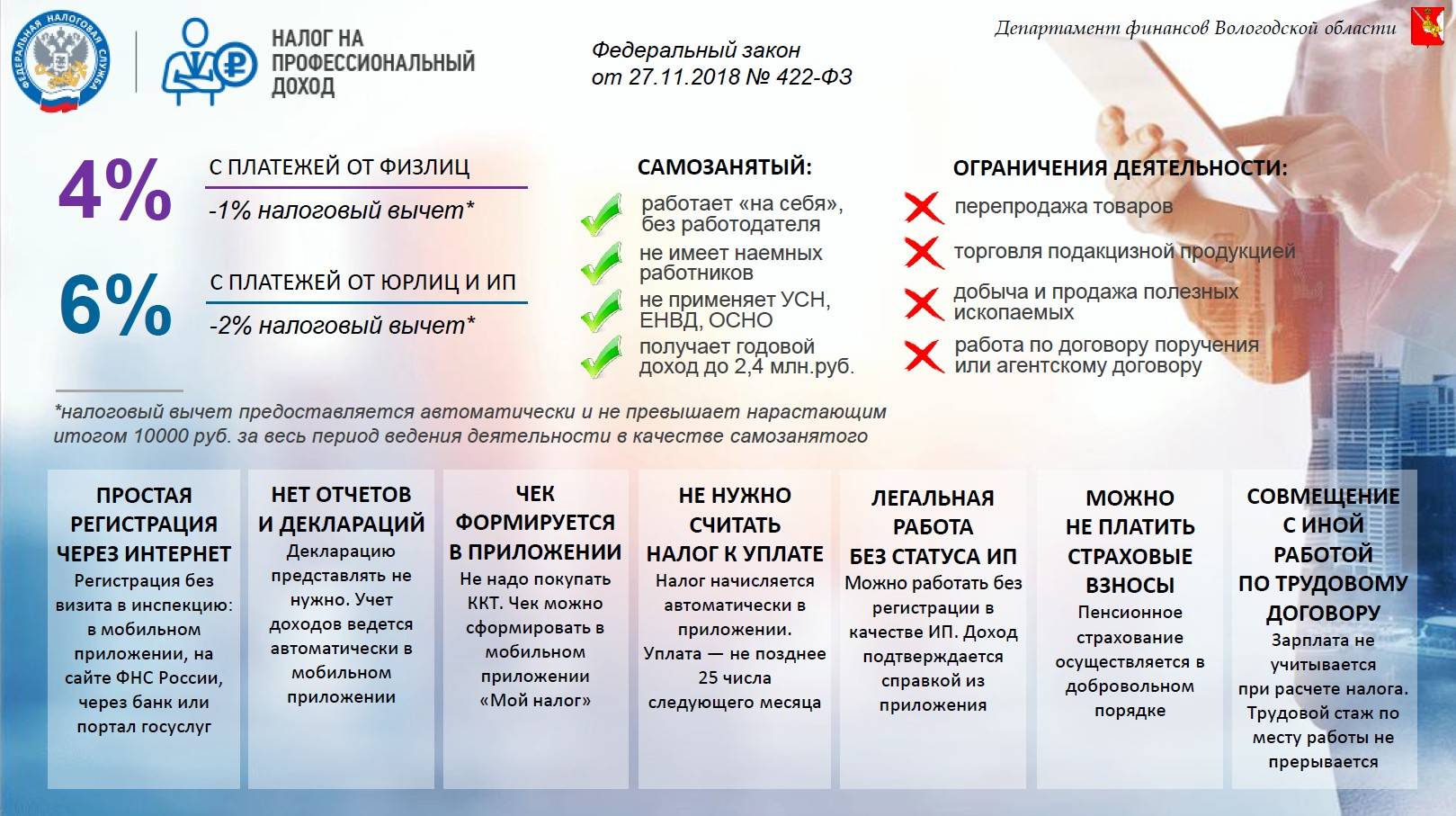

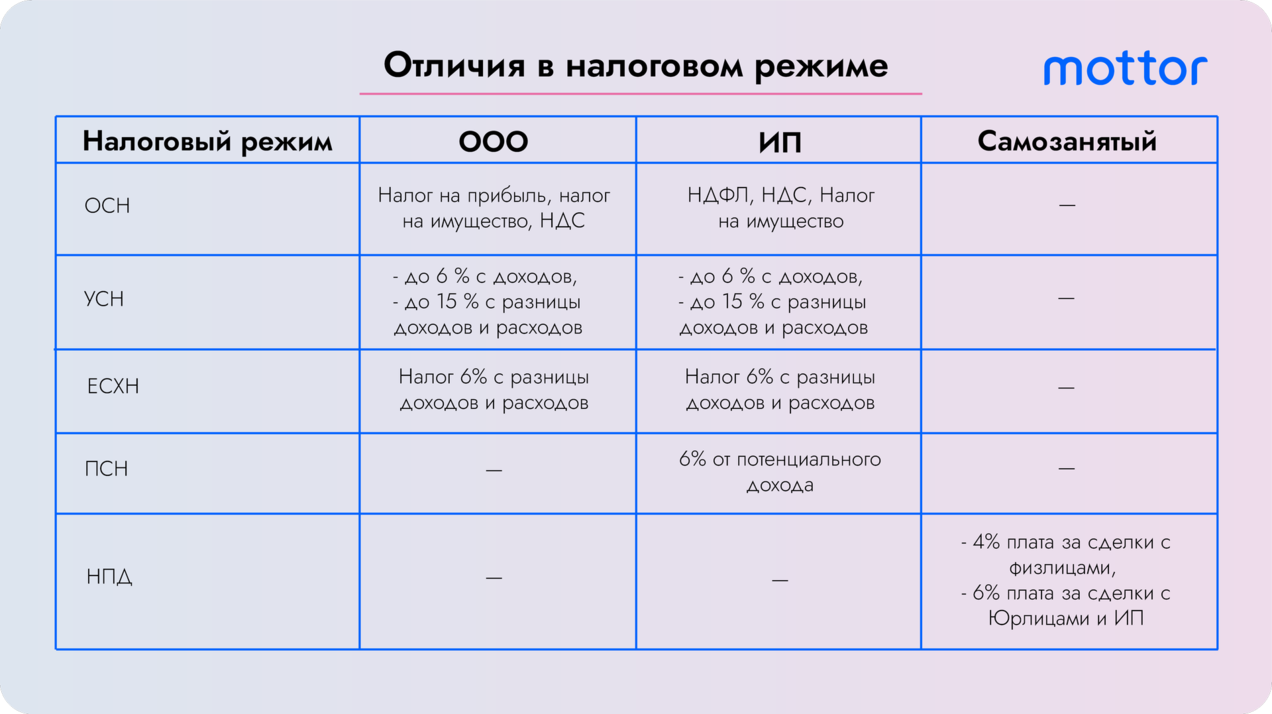

Деятельность такси на УСН

УСН (упрощенная система налогообложения) имеет два режима выплаты налогов:

-

Налог рассчитывается с непосредственной суммы доходов;

-

Налог рассчитывается по схеме «доходы минус расходы».

Вне зависимости от выбранного режима, налог выплачивается авансом каждый квартал, а в декабре необходимо заполнять налоговую декларацию о доходах.

Ограничения УСН для ИП такси в 2021 году

- До 100 официально нанятых работников в службе;

- До 150 000 000 рублей годового дохода;

- До 150 000 000 рублей остаточной стоимости;

- Отсутствие таксопарков-филиалов в других регионах;

- Не более 25% других компаний, предприятий и юридических лиц в уставном капитале;

- Смена УСН на другую схему выплаты налогов доступна только после завершения налогового года и выплаты всех начисленных сумм – по заявлению в ФНС;

- Для того, чтобы был разрешен переход на другую схему, последний годовой доход фирмы не должен превышать 112 500 000 рублей.

Что насчет онлайн-касс при выплатах по УСН? С 2021 года на онлайн-кассу обязаны перейти абсолютно все таксопарки. Все отсрочки для любых видов предпринимательской деятельности истекают.

Преимущества работы такси по схеме УСН:

-

При УСН не надо платить НДФЛ, НДС и налог на имущество физлиц;

-

Возможно снижение ставки налога по для некоторых регионов России. Для этого зайдите на сайт ФНС, ваш регион будет определен автоматически, и вы сразу увидите, какую налоговую ставку будете платить с суммы доходов или по схеме «доходы минус расходы»;

-

При работе на самого себя (ИП, но без сотрудников), и выбранной схеме выплат по доходам, для вас будет действовать 100% налоговый вычет страховых взносов.

ИТОГ: УСН – наиболее подходящая система для ИП и для юрлиц в бизнесе такси. Она выгодна для средних служб такси с достаточно большим количеством водителей, в том числе теми водителями, которые сами являются ИП. Считать налог по УСН достаточно просто, возможен выбор одного из двух режимов выплаты, в зависимости от того, какой будет наиболее выгодным для службы.

НДФЛ с расходов на проезд

Если необходимость воспользоваться такси в командировочной поездке полностью обоснована и вызвана сложившейся необходимостью, то у работника не возникает экономическая выгода. А это значит, что НДФЛ рассчитывать и удерживать не нужно. Такого рода поездки вызваны интересами организации, а не работника.

У организации обязательно должны быть подтверждающие документы. В них указывается тот факт, что такси использовалось работником в служебных целях. Помимо этого, Желательно прописать обоснованность таких затрат во внутренних документах, к примеру, в положении по командировкам.

Также, расходы работника на найм такси не нужно учитывать в составе базы по расчету страховых взносов. Объектом их обложения являются выплаты работникам при двухсторонних трудовых отношениях либо согласно договору подряда. Предметом последних обычно являются оказание гражданином определенных услуг либо выполнение работ для заказчика.

Внимание! При оплате услуг за найм такси либо автомобиля без водителя, польза возникает у организации, а не работников. Поэтому, облагать указанные затраты страховыми взносами нет необходимости.. Однако, если организация оплачивает расходы на такси, которые не подтверждены документально, либо признаны необоснованными, то данные суммы необходимо обязательно обложить НДФЛ и страховыми взносами

Ведь в такой ситуации это будет рассматриваться как получение работником выгоды

Однако, если организация оплачивает расходы на такси, которые не подтверждены документально, либо признаны необоснованными, то данные суммы необходимо обязательно обложить НДФЛ и страховыми взносами. Ведь в такой ситуации это будет рассматриваться как получение работником выгоды.

Когда можно принять НДС к вычету

Распечатанные электронные билеты — это документы строгой отчетности, которые позволяют взять НДС к зачету на законных основаниях

Важно отметить, что налог должен быть прописан в отдельной строке (п. 18 Правил ведения книги покупок, утвержденных Постановлением Правительства РФ от 26.12.2011 № 1137)

Если в билете НДС заложен в общую стоимость (о чем говорит соответствующая запись), налог к вычету брать опасно. В этом случае контролеры могут снять заявленный вычет, ссылаясь на то, что НДС нужно указывать отдельной строкой. Однако эту претензию можно оспорить в судебном порядке. Суды считают подобные требования необоснованными, так как в п. 6 ст.

Электронные билеты следует занести в книгу покупок в момент утверждения авансового отчета руководителем. Дата билета и дата авансового отчета могут относиться к разным налоговым периодам. Если работник улетел в командировку в июне, а вернулся обратно в августе, авансовый отчет будет датирован августом. Соответственно НДС можно заявить к вычету начиная с III квартала.

Расходы на такси как представительские расходы

Редко какая организация в процессе своей деятельности может обойтись без организации официальных приемов, переговоров. Расходы на доставку официальных лиц организации-налогоплательщика к месту проведения представительского мероприятия и обратно прямо упомянуты в качестве представительских расходов в п. 2 ст. 264 НК РФ. Для принятия их к учету необходимо, чтобы они были документально подтверждены. Для этого в организации должны быть сформированы:

- приказ руководителя о проведении данного мероприятия и осуществления соответствующих расходов;

- смета представительских расходов;

- отчет о представительских расходах, который должен включать: цель и результаты мероприятия, дату и место проведения, программу мероприятия, список участников и величину расходов, подтвержденных первичными документами.

Подробнее о представительских расходах, особенностях их оформления читайте в статье «Представительские расходы — это какие расходы?».

Если расходы на доставку с использованием такси упомянуты в отчете, имеются подтверждающие документы, то такие расходы учитываются в прочих расходах, связанных с реализацией и производством.

ВАЖНО! Представительские расходы в течение отчетного (налогового) периода включаются в состав прочих расходов в размере, не превышающем 4% от расходов налогоплательщика на оплату труда за этот отчетный (налоговый) период

Обоснование расходов на такси

В качестве подтверждающих можно использовать:

- заказы-наряды;

- квитанции, чеки на проезд в такси;

- подписанные по результатам поездки документы (договоры с контрагентами, акты и пр.);

- договор с фирмой такси на оказание услуг (предпочтительно заключать его при постоянном использовании такси сотрудниками);

- выписки банка с оплатой услуг фирмы-перевозчика.

К подтверждению подобных расходов в НУ следует подойти особенно тщательно: чиновники проверяют их, вплоть до сверки маршрута и времени поездки с рабочим временем сотрудника по договору. Если имеются сомнения, что расходы удастся подтвердить без проблем, лучше отнести их за счет чистой прибыли. Такие выводы можно сделать из письма Минфина №03-03-06/1/68839 от 20/10/17 г.

Использование услуг такси в НУ отражается с учетом определенных нюансов, о которых следует знать бухгалтеру.

Компенсация затрат на такси или на аренду автомобиля для проезда командированного работника не облагается НДФЛ

Работодатель, который оплачивает командированному сотруднику такси или аренду автомобиля для проезда до места назначения, в аэропорт или на вокзал, не должен удерживать НДФЛ с таких выплат. Об этом проинформировал Минфин России в письме от 28.06.16 № 03-04-06/37671.

Согласно статье 168 Трудового кодекса, работодатель обязан возмещать командированному сотруднику расходы на проезд. Порядок и размеры возмещения определяются коллективным договором или локальным нормативным актом организации. При этом, как гласит пункт 3 статьи 217 НК РФ, все виды установленных действующим законодательством РФ компенсационных выплат, связанных, в частности, с исполнением трудовых обязанностей, и в том числе возмещение командировочных расходов, не облагаются НДФЛ. В налогооблагаемый доход не включаются фактически произведенные и документально подтвержденные расходы на проезд до места назначения и обратно, расходы на проезд в аэропорт или на вокзал в местах отправления, назначения или пересадок, на провоз багажа.

Как отмечают чиновники, статья 217 НК РФ не содержит ограничений в отношении видов транспорта, которые работник может использовать для проезда до места назначения и обратно. Следовательно, оплата такси или аренды автомобиля для проезда командированного работника относится к компенсационным выплатам, связанным с исполнением трудовых обязанностей, и поэтому освобождается от НДФЛ. При этом у работодателя должны быть документы, подтверждающие использование работником арендованного автомобиля или такси для служебных поездок, добавили авторы письма.

Также в Минфине не возражают против списания стоимости услуг такси или арендованного авто на расходы при налогообложении прибыли. Но при этом расходы на проезд должны быть документально подтверждены. Например, затраты на такси можно учесть при наличии чека ККТ или БСО, содержащего все обязательные реквизиты, включая подпись уполномоченного лица (см. «Минфин сообщил, какими документами можно подтвердить расходы на проезд на такси в командировке»).

Страховые взносы

В соответствии с п. 2 ст. 422 НК РФ при оплате плательщиками страховых взносов расходов на командировки работников (как в пределах территории РФ, так и за ее пределами) не подлежат обложению страховыми взносами, в частности, произведенные и документально подтвержденные целевые расходы на проезд до места назначения и обратно, расходы на проезд в аэропорт или на вокзал в местах отправления, назначения, пересадок.

Перечень расходов, закрепленный в п. 2 ст. 422 НК РФ, носит закрытый характер и не содержит расходы на такси, осуществленные в месте командировки.

Принимая во внимание данное обстоятельство, можно сделать вывод, что оплата организацией расходов командированных работников на поездки на такси в месте командировки подлежит обложению страховыми взносами как выплаты, производимые в пользу работников в рамках трудовых отношений (подп. 1 п

1 ст. 420 НК РФ).

Разъяснениями уполномоченных органов, а также судебными решениями применительно к нормам главы 34 НК РФ мы не располагаем.

Отметим, что в периоде действия Федерального закона от 24.07.2009 N 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» представители уполномоченных органов придерживались аналогичной позиции (смотрите материал: Командировка: от служебного задания до налогов и взносов (интервью с Н.З. Ковязиной, Л.А. Котовой, Г.Г. Лалаевым, К.В. Новоселовым, Е.Н. Вихляевой) («В курсе правового дела», N 23, декабрь 2010 г.) // Вопрос: А если работнику компенсируются расходы на проезд городским транспортом или на такси от гостиницы, где он остановился на время командировки, до места проведения переговоров с контрагентами, надо ли начислять с таких выплат страховые взносы?).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор, член РСА Завьялов Кирилл

Ответ прошел контроль качества

14 марта 2022 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

НДФЛ

Объект налогообложения НДФЛ возникает в случае получения физическим лицом экономической выгоды — дохода, в том числе в натуральной форме (п. 1 ст. 41, ст. 209, п. 1 ст. 210 НК РФ).

Так, к доходам, полученным налогоплательщиком в натуральной форме, относятся в том числе (п. 2 ст. 211 НК РФ):

-

оплата за него организациями товаров (работ, услуг) в интересах налогоплательщика;

-

полученные налогоплательщиком товары, выполненные в интересах налогоплательщика работы, оказанные в интересах налогоплательщика услуги на безвозмездной основе или с частичной оплатой.

Как видим, в качестве обязательного признака получения физическим лицом дохода в натуральной форме положениями подп. 1, 2 п. 2 ст

211 НК РФ называется удовлетворение при этом интересов самого гражданина, на что обращают внимание суды.

С учетом п. 3 Обзора практики рассмотрения судами дел, связанных с применением главы 23 Налогового кодекса Российской Федерации (утвержден Президиумом ВС РФ 21.10.2015), говорить об отсутствии у работников налогооблагаемого дохода можно в том случае, когда оплата работодателем каких-либо услуг (работ) (в нашем случае проезда на такси) обусловлена интересом оплачивающего их лица, а не целью преимущественного удовлетворения личных нужд гражданина.

Пункт 1 ст. 217 НК РФ также предусматривает освобождение от налогообложения доходов в виде компенсационных выплат, установленных законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления (в пределах норм, установленных в соответствии с законодательством РФ), связанных в том числе с исполнением налогоплательщиком трудовых обязанностей (включая переезд на работу в другую местность и направление в служебную командировку).

К таким компенсационным выплатам может относиться и оплата организацией проезда работников на такси при направлении их в командировку, а также возмещение организацией стоимости использования такси для различных поездок работников во время нахождения в командировке (смотрите письмо Минфина России от 27.06.2012 N 03-04-06/6-180).

Учитывая изложенное, считаем, что если у организации имеются документы, подтверждающие использование работниками такси для поездок, осуществляемых в служебных целях, т.е. в интересах работодателя, то налогооблагаемого НДФЛ дохода у работников не возникает.