Размер и как его рассчитать

Устав СНТ должен содержать указание, сколько составляют членские взносы и по какому принципу они начисляются. Традиционно размер определяется по размеру участка в СНТ (то есть, взнос назначается с каждой сотки). Возможно также назначение равного взноса с каждого члена товарищества.

Основанием для установления разницы может быть:

- Уже упоминавшийся размер участка в СНТ;

- Площадь строений, расположенных на участке;

- Использование или неиспользование членами садоводства общего имущества (к примеру, водопровода);

- Размера доли в праве собственности на участок или здания на нем.

Как упростить работу по бухучету, не нанимая бухгалтера

Хорошим решением ведения бухгалтерского учета вашего СНТ может быть использование бухгалтерии от проекта «Цифровые СНТ», которая дает возможность значительно сэкономить средства садоводов. Клиенты всегда владеют актуальной информацией об изменениях в законодательстве и могут быть уверенными в том, что все выплаты будут проведены своевременно, и на СНТ не будут наложены штрафы и взыскания. Портал отличается интуитивно понятным интерфейсом, возможностью хранения любой информации, связанной с бухучетом и деятельностью СНТ, возможностью выбрать подходящий тариф. Бухгалтерия от проекта «Цифровые СНТ» обеспечит:

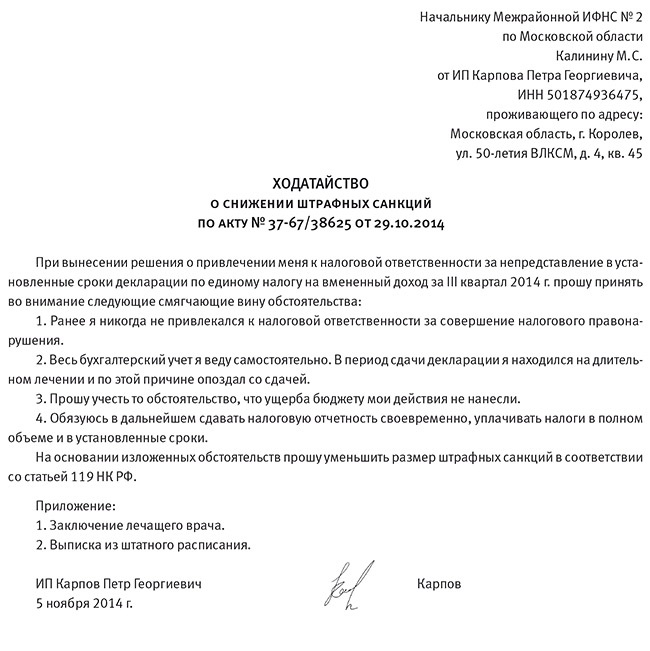

В каком случае суд займет сторону товарищества, а садовод окажется неправ?

Если садовод-индивидуал не сослался на норму закона, на основании которой суд может занять его сторону; не представил доказательства, подтверждающие его правоту (не смог обосновать неправомерность начисления взносов; предоставил суду не все документы (квитанции, чеки и т.п.), подтверждающие оплату); не смог грамотно отстоять свою позицию в суде.

Люди, которые редко посещают судебные заседания, зачастую не знают, как правильно себя вести в суде, забывают важную информацию и не представляют необходимые доказательства. Конечно, решение суда можно обжаловать в вышестоящую судебную инстанцию. Но все же лучше обратиться к квалифицированному адвокату, который окажет помощь и минимизирует возникшие проблемы с СНТ.

Ликвидация понятия «дачное товарищество»

Первое, о чём стоит упомянуть — это ликвидация понятия дачного товарищества. Разумеется, никто не запретит людям называть себя дачниками, однако в юридическом плане данной формулировки больше не существует.

Всего в России отныне будет существовать два вида товариществ:

- огородническое (создается с целью выращивания овощных и фруктовых культур);

- садоводческое (на его территории разрешается возводить жилые строения и регистрироваться в них для постоянного проживания).

Согласно новому закону, на отдельно взятой территории разрешается размещение только одного товарищества (к примеру, если на участке, принадлежащем садоводческому товариществу, появилось ещё одно юридическое лицо, оно подлежит аннулированию).

Почему стоит обратиться для бухгалтерского обслуживания СНТ к нам?

Существует несколько причин, по которым клиенты предпочитают бухгалтерское обслуживание СНТ у нас по договору аутсорсинга:

- Стоимость. Если нанимать штатного бухгалтера, ему придется каждый месяц платить зарплату и предоставлять полный соцпакет, в том числе и оплачиваемый отпуск. При обслуживании у нас достаточно фиксированной ежемесячной оплаты. Мы поможем вам сэкономить до 70% бюджета;

- Возможность дистанционного сотрудничества. Все отчеты и иную документацию мы предоставляем в электронном виде. Вам не нужно больше регулярно посещать ИФНС или отправлять декларации самостоятельно: все сведения за вас направим мы, вам остается лишь предоставить данные или дать к ним доступ нашему бухгалтеру;

- Эффективность. Бухгалтеры, чья зарплата не зависит от эффективности работы, вряд ли будут стремиться делать все качественно. Для нас же это нехарактерно: репутация нашей компании напрямую зависит от сотрудников, поэтому у нас работают только ответственные и квалифицированные специалисты, нацеленные на достижение положительных результатов при обслуживании клиентов;

- Прозрачность. При необходимости вы будете получать отчет о проделанной работе и сможете полностью контролировать все процессы, находящиеся в ведении наших специалистов;

- Экономия времени. Вам не нужно отправлять штатного бухгалтера на обучение или ждать, пока он выйдет из отпуска, пока все это время его обязанности исполняют другие и не всегда компетентные сотрудники. Мы обслуживаем клиентов без перерывов, отпусков, выходных и даже больничных: если у нашего бухгалтера возникает непредвиденная ситуация или он уходит в плановый отпуск, мы быстро предоставляем равнозначную замену.

Если вы – председатель СНТ и испытываете трудности с ведением финансовой документации, вы можете в любое время обратиться за бухгалтерским обслуживанием в МИП. Наша компания работает в этой сфере более 10 лет, и сотрудники с радостью окажут вам все виды помощи.

Все о днп и снт в 2021 году

- устанавливает предельную площадь участков для выделения гражданам;

- меняет порядок получения во владения земель со специальным статусом;

- вводит порядок распределения участков в

Кроме того, положения нормативного акта подробным образом регламентируют права садоводства и его членов, а также способы защиты этих прав. В соответствии со статьей 20 указанного закона определены органы управления СНТ:

- общее собрание членов в качестве главного органа;

- уполномоченные объединения, в которые входят выбранные представители из числа садоводов;

- правление СНТ в качестве исполнения решений общего собрания;

- непосредственное исполнение полномочий СНТ осуществляет председатель.

Также в Федеральном законе № 66-ФЗ перечислены способы поддержки СНТ муниципальными органами власти и организациями.

Как определять налоговую базу по взносам

В силу п. 2 ст. 251 НК РФ при определении базы по налогу на прибыль не учитывают

целевые поступления на содержание некоммерческих организаций и ведение ими уставной деятельности, поступившие безвозмездно. В частности, от организаций и/или физических лиц, использованные по назначению – по перечню таких поступлений, установленному данным пунктом. При этом налогоплательщики-получатели таких целевых поступлений обязаны вести раздельный учет доходов (расходов), полученных (понесенных) в рамках целевых поступлений.

К таким целевым поступлениям на содержание и ведение уставной деятельности относятся в частности, сделанные в соответствии с законодательством РФ о некоммерческих организациях взносы учредителей (участников, членов).

Садовые некоммерческие товарищества (СНТ) ведут учет согласно требованиям и правилам законодательства, установленных для всех предприятий. Документооборот направлен на оформление операций, обслуживающих нужды организации. Предпринимательская деятельность допускается только для достижения целей, указанных в учредительных документах. В статье мы рассмотрим как осуществляется бухгалтерский учет в СНТ.

Объединение создано для обеспечения текущих нужд и решения социально-хозяйственных задач. Члены товарищества не отвечают по обязательствам СНТ, а объединение – по долгам участников.Аналогично с предприятиями других форм ведение деятельности должно быть учтено и оформлено по условиям бухгалтерского и налогового учета. СНТ является полноценным юридическим лицом с Уставом, определяющим порядок ведения деятельности.

Объем оправдательных документов при ведении бухгалтерского учета товариществ зависит от системы налогообложения, выбранного организацией. СНТ имеет возможность выбрать общий или упрощенный режим налогообложения.

Предельная величина средней численности в предприятиях УСН не должна превышать 100 человек.Изменять объект налогообложения УСН или систему в течение года не допускается. В СНТ наиболее удобным для учета объектом является форма «доходы». Учет расходных показателей по статьям производится в журнале учета операций.

При ведении УСН товариществом уплачиваются:

- Единый налог, рассчитанный при ведении коммерческой деятельности.

- Страховые взносы, начисленные в ПФР и ФСС на выплаты, производимые управляющему, бухгалтеру, охранникам и другим сотрудникам, получающим заработную плату.

- НДФЛ, уплачиваемый налоговым агентом.

- Земельный налог, сумма которого уплачивается из взносов членов.

По уплачиваемым налогам СНТ представляет декларации и расчеты в ИФНС и фонды. Бухгалтерский баланс представляет в упрощенном виде, установленных для малых предприятий. В обязательном порядке представляется отчет о целевом использовании полученных средств.

Документооборот СНТ ведется по группам активов и обязательств.

|

Наименование группы |

Учетные данные |

Документы |

| Целевое финансирование | Учет поступлений, расходов,

оформление отношений с третьими лицами |

Ведомости, кассовые ордера, смета, договоры |

| Имущество товарищества | Учет создания, поступлений на учет, дооборудования | Акты, карточки, договоры подряда, купли-продажи |

| Документы общего назначения | Учет форм общего характера | Приказы, сметы, протоколы собраний, учетная политика |

| Кассовые и банковские операции | Учет операций по поступлению и расходованию средств | ПКО, РКО, кассовая книга, выписки по счету, авансовые отчеты |

| Работники СНТ | Учет поступлений на работу, трудовых книжек | Трудовые договоры, журналы учета |

| Заработная плата | Учет выплат вознаграждений | Ведомости, карточки |

| Коммерческая деятельность | Учет полученных доходов и произведенных расходов | Документы бухгалтерского и налогового учета |

В обязанности бухгалтерии СНТ входит учет налогообложения и формирование отчетности для контролирующих организаций. Председатель СНТ может принять обязанности по ведению учета на себя. ИФНС достаточно настороженно относится к ситуациям, когда занятие должностей председателя, бухгалтера и прочих работников производится на общественных началах, без получения вознаграждения.

Бухгалтерский учет в СНТ

Все начисленные налоги должны в обязательном порядке отражаться в бухгалтерском учета садоводческого некоммерческого товарищества. Однако бывают ситуации, при которых членом товарищества не является профессиональный бухгалтер, а потому ведение бухгалтерского учета становится для СНТ проблематичным. Согласно налоговому законодательству СНТ имеют право использовать упрощенную систему налогообложения, при которой разрешается не вести бухгалтерский учет в полном смысле этого понятия, а лишь составлять Книгу учета доходов и расходов.

Практический пример расчета налогов и взносов

Садоводческое некоммерческое товарищество «Искра» осуществляет свою деятельность с 1 января 2008 г. Коммерческую деятельность в 2016 г. вести не предполагается. На балансе СНТ имеется компьютер стоимостью 20 000 руб., здание стоимостью 100 000 руб. и дорога стоимостью 80 000 руб. Оплата труда председателя правления СНТ составляет 10 000 руб. в месяц.

СНТ находится на общем режиме налогообложения. Рассчитаем налоговые суммы, которые подлежат уплате в бюджет со стороны СНТ как юридического лица.

Налог на имущество = (20 000 + 100 000 + 80 000) * 2,2% = 4 400 руб.

Взносы в фонды с оплаты труда:

- ПФР = 10 000 * 22% = 2 200 руб.;

- ОМС = 10 000 * 5,1% = 510 руб.;

- ФСС = 10 000 * 2,9% = 290 руб.

В чём проблема?

Не секрет, что на дачных участках проживают преимущественно пенсионеры, которым сложно принять новые правила расчётов через банк. Они привыкли платить «живые» деньги в кассу СНТ и не понимают, зачем всё усложнять. Их желание оставить всё как было, конечно же, поддерживает администрация товариществ, которая понимает, что безналичные платежи будет сложнее фальсифицировать. Противники нововведения нашли поддержку в Гражданском кодексе.

В статье 861 ГК РФ говорится, что граждане могут сами выбирать, использовать ли в расчётах наличные деньги или безналичные средства. У юридических лиц нет обязанности иметь расчётный счет, и для платежей до 100 тысяч рублей возможен наличный расчёт. Закон же, напротив, не даёт юрлицу (в нашем случае СНТ или ОНТ) права работать без расчётного счета. Противники безналичной оплаты взносов уповают на то, что Гражданский кодекс приоритетнее федерального закона, а значит, исполнять последний — это их право, а не обязанность. Тогда речь переходит в плоскость плюсов и минусов.

Кто-то говорит, что «безнал» — это просто удобно: отпадает необходимость вести бумажные ведомости, искать место для хранения собранных денег и выписывать приходно-кассовые ордера. Другие, наоборот, говорят про большую налоговую нагрузку, увеличение размера взносов и рост цен на сезонные работы. Что касается нецелевого расходования средств, то эксперты сходятся во мнении: если председатель или бухгалтер злоупотребляют своим положением, переход на безналичный расчёт помехой для них не станет.

Бухгалтерский учет в СНТ: особенности

Правила ведения бухучета СНТ, как отмечалось ранее, закрепляются СНТ в Положении о бухучете и приравниваются к общим правилам, которые регулируются Федеральным законом «О бухгалтерском учете» от 06.12.2011 №402-ФЗ, поскольку каких-то специальных нормативных актов, которые могли бы регулировать данную сторону деятельности товарищества — нет. Таким образом, вопрос «как вести бухгалтерский учет в СНТ?» всегда очень волнует вновь созданные товарищества.

Бухгалтерский учет СНТ, особенности и нюансы которого будут рассмотрены ниже, существует преимущественно за счет взносов СНТ, обеспечивающих жизнедеятельность финансово-хозяйственной жизни СНТ.

Устав СНТ определяет размеры взносов, порядок их внесения, а также ответственность членов товарищества за нарушение обязательств по их внесению. При этом согласно ст. 14 Закона № 217-ФЗ, взносы СНТ делятся на членские и целевые. Необходимо отметить, что ранее, до 2019 года, члены при вступлении в СНТ платили разовые вступительные взносы.

Расходование членских взносов СНТ

Членские взносы СНТ расходуются преимущественно:

- на содержание имущества общего пользования товарищества, в том числе уплатой арендных платежей за данное имущество;

- на осуществление расчетов с организациями, осуществляющими снабжение тепловой и электрической энергией, водой, газом, водоотведение на основании договоров, заключенных с этими организациями;

- на осуществление расчетов с оператором по обращению с твердыми коммунальными отходами, региональным оператором по обращению с твердыми коммунальными отходами на основании договоров, заключенных товариществом с этими организациями;

- на благоустройство земельных участков общего назначения;

- на охрану территории садоводства или огородничества и обеспечением в границах такой территории пожарной безопасности;

- и т.д.

Расходование целевых взносов СНТ

Целевые взносы направлены на расходы, исключительно связанные:

- с подготовкой документов, необходимых для образования земельного участка, находящегося в государственной или муниципальной собственности, в целях дальнейшего предоставления товариществу такого земельного участка;

- с созданием или приобретением необходимого для деятельности товарищества имущества общего пользования;

- с реализацией мероприятий, предусмотренных решением общего собрания членов товарищества.

- и т.д.

Бланки:

Отчет об исполнении сметы в СНТ

В целях бухучета для отражения взносов применяется счет 86 «Целевое финансирование», который можно распределить на отдельные субсчета для более детального отражения операций. Некоторые специалисты придерживаются следующих субсчетов: 86.1 «Членские взносы», 86.2 «Целевые взносы». Расходы отражаются по счетам 20 или 26, которые потом списываются на счет 86, однако, допускается использование субсчетов счета 86, минуя счета 20 и 26.

Счет 76 используется для взаиморасчетов с собственниками, счет 50 – для выдачи денег под отчет, счет 51 – для зачисления взносов и прочих списаний и поступления на расчетный счет.

Важно отметить, что СНТ запрещено использовать наличные расчеты в части взносов, согласно Закону № 217-ФЗ уплата членских взносов в СНТ возможна только путем перечисления денежных средств на расчетный счет СНТ

Как садоводствам собирать законно деньги в 2019 году

-рассчитать два показателя по нашейметодике: среднемесячныйоборот= среднее арифметическое ежемесячныхпоступлений за 2018 год от садоводов вкассу СНТ = берем все поступления покассеот садоводов за январь-октябрь 2018 годаи делим на 10 (месяцев); средний чек= среднее арифметическое суммы в приходномкассовом ордере за тот же период 2018 г.= берем номер последнего приходногоордера, вычитаем количество приходныхордеров на возврат от подотчетных лиц(они сюда не относятся) и получаем«количество чеков». Потом берем всепоступления от садоводов по кассе затот же период 2018 года и делим их на это«количество чеков».

Поэтому мы обратились в Сбербанк с просьбой установить для наших садоводств (а в идеале — для всех садоводств Петербурга и Ленобласти) самый минимальный тариф, какой только можно. Нам объяснили, что размер тарифа устанавливается для каждой отдельной организации и зависит от объема оборота денег (точнее, используются два показателя — «среднемесячный оборот» и «средний чек», мы их доработали с учетом нашей садоводческой специфики) чем он больше, тем ниже тариф. Но Сбербанк готов пойти нам на встречу и рассмотреть наш совокупный оборот, в данном случае наш — в изначальном смысле клиентов нашей Централизованной бухгалтерии. На данный момент (мы еще не все данные предоставили), расчетный тариф для нас получился 1,3%. Это не самый лучший вариант, можно и ниже, но надо больше оборотов. Поэтому по согласованию со Сбербанком мы приглашаем в наш «пул» все заинтересованные садоводства, Сбербанк рассмотрит наш совокупный оборот и тариф (надеемся, самый интересный) будет действовать для всех его участников.

Блиц ответы на распространенные вопросы

Рассмотрим ответы на ряд практических вопросов деятельности СНТ.

Вопрос №1. Как определяются размер членских взносов и их учет при отсутствии сметы?

Величина взносов устанавливается общим собранием членов и может быть принята без утверждения сметы. Для учета поступлений и расходов заводится журнал учета операций, позволяющий определить распределение сумм по счетам затрат.

Вопрос №2. Чем подтверждается факт уплаты взносов, если прием осуществляется по ведомости?

СНТ может принять форму на общем собрании членов товарищества. В большинстве объединений оформляют членские книжки, куда вносится запись об уплате взноса.

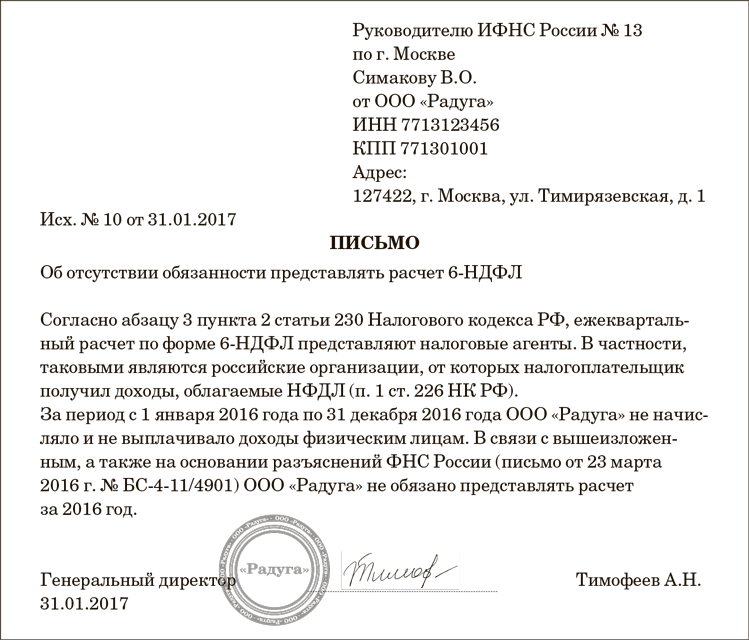

Вопрос №3. Являются ли поступления от членов СНТ на покрытие оплаты за электроэнергию и земельный налог доходом товарищества?

Нет, не являются. Суммы вносятся в составе членских взносов, о чем должно быть указано в Уставе товарищества.

Вопрос №4. Каким образом покрываются расходы СНТ при превышении потребности над доходами, установленными по годовой смете?

Размер целевых поступлений членов товарищества зависит от установленной суммы, принятой общим собранием участников. В случае недостаточности средств потребуется собрать кворум членов СНТ и пересмотреть установленную на год сумму взносов.

В России утвердили новый федеральный законопроект под номером 217. В соответствии с ним, около 60 миллионов дачников и садоводов — а это почти каждый второй житель нашего государства — будут жить по новым правилам.

В 2018 году изменения не проявились, а вот с наступлением 2019 года закон будет действовать в полной мере.

Правила ведения бухучета в СНТ (нюансы)

Учет основных средств (ОС) регламентируется нормами ПБУ 6/01 «Учет основных средств» (утверждено приказом Минфина от 30.03.2001 № 26н). Согласно п. 4 данного положения некоммерческие организации (далее — НКО) принимают к учету ОС в случае, если объект используется в деятельности, направленной на достижение целей создания НКО, включая предпринимательскую деятельность. Также единовременно должны выполняться следующие условия:

В бухучете для отражения движения данных взносов используется счет 86 «Целевое финансирование». Для разделения взносов удобнее ввести отдельные субсчета, например, 86.1 «Членские взносы», 86.2 «Целевые взносы». Для учета взаиморасчетов с членами СНТ используется счет 76 «Расчеты с различными дебиторами и кредиторами».

Бухгалтерский и налоговый учет в снт 2019

Тариф «уДачный» включает в себя:

(УСН) 700 рублей в месяц /

— ведение регистров бухгалтерского и налогового учёта в системе «1С» (для учёта членских взносов);

— расчёт земельного налога (формирование платёжных документов).

Составление ежемесячной, квартальной и годовой бухгалтерской и налоговой отчётности, в том числе:

— индивидуальных сведений в Пенсионный фонд и внебюджетные фонды;

— в органы государственной статистики;

— бухгалтерского баланса с приложениями;

— подключение лицензии «1С Отчетность» для электронного документооборота (ЭДО).

2 940 рублей в год *

— подготовка соглашения для электронного документооборота с Пенсионным фондом.

— расчёт заработной платы и подготовка платежных поручений по «зарплатным» налогам и взносам.

500 рублей в месяц

за одного сотрудника

— отправка почтой ценного письма, с описью вложения.

200 рублей за одно почтовое отправление

**Указана минимальная стоимость бухгалтерского сопровождения.

Бухгалтерская отчетность снт в 2019 году

Также единовременно должны выполняться следующие условия:

- срок предполагаемого использования объекта ОС более года;

- объект приобретен с целью дальнейшего использования, а не для перепродажи.

Объект ОС принимается к учету по первоначальной стоимости, которая складывается из сумм фактических расходов, понесенных в процессе приобретения, строительства или изготовления актива. К ним относятся суммы оплачиваемые продавцу по договору купли-продажи объекта, а также расходы на транспортировку, информационно-консультационные услуги, невозмещаемые налоги и пр.

ОБРАТИТЕ ВНИМАНИЕ! Если основное средство приобретается строго для некоммерческой деятельности (то есть с его использованием не планируют связывать получение облагаемой НДС выручки), то сумма входного НДС включается в стоимость объекта (п. 2 ст

170 НК РФ).

Все затраты на приобретение объекта ОС собираются на счете 08 «Вложения во внеоборотные активы», а по факту введения в эксплуатацию актива счет 08 кредитуется в дебет счета 01 «Основные средства организации».

Проводки при этом выглядят следующим образом:

Дт 08 Кт 60 — куплен объект ОС у продавца (включая суммы НДС);

Дт 08 Кт 60, 76 — отражены прямые затраты на закупку актива (транспортные, консультационные и проч.);

Дт 01 Кт 08 — актив введен в эксплуатацию;

ВАЖНО! Использование средств из целевых взносов на осуществление капвложений следует отражать с применением счета 83 (согласно инструкции к Плану счетов бухучета, утв. приказом Минфина РФ от 31.10.2000 № 94н)

Дт 86 Кт 83 — целевые средства, направленные на капвложения, учтены как увеличение добавочного капитала;

Дт 83 Кт 01 — отражено выбытие объекта капвложения, купленного за счет целевых поступлений.

Все операции по движению объектов ОС оформляются первичными документами. Какими именно, см.

Почему изменили порядок использования общего имущества?

Ранее по закону садоводы-индивидуалы, желавшие использовать общее имущество товарищества, не обязаны были заключать договоры с СНТ. Это было их правом. И в то же время они не могли пользоваться общим имуществом без заключения таких договоров.

Соответственно, на практике речь шла об обязанности заключать договоры, хотя по закону это было всего лишь правом 3 . Вопросы о праве и обязанности садоводов-индивидуалов приходилось решать в суде, поскольку каждый случай всегда индивидуален.

Так сложилась противоречивая ситуация. Одни суды считали, что садоводы-индивидуалы обязаны заключать договоры с товариществом, ведь им в любом случае приходится пользоваться общим имуществом СНТ, а договор подразумевает оплату. Соответственно, если нет договора, то нет и оплаты.

Договор в этом случае подтверждал реализацию садоводом-индивидуалом своего права на пользование общим имуществом. Без заключения договора садовод-индивидуал не вправе был использовать это имущество.

Противоречивую ситуацию разрешил новый Закон о садоводстве и огородничестве.

Межевание участков и новый Закон о садоводческих товариществах в 2019 году

Многие садоводы сообщают друг другу, что с наступлением 2018 года будет невозможно осуществить какие-либо сделки с землей, которая не прошла процедуру межевания .

Разберемся, так ли это на самом деле.

Напомним, что Акт Правительства РФ под номером 2236-р, был принят еще в 2012 году. В нем прописано, что собственники земельных участок, предназначенных для садоводства или огородничества, должны провести обязательные процедуры по определению границ участков.

Завершить процедуру межевания необходимо к концу 2018 года.

Без процедуры межевания можно обойтись, если:

- Земля была оформлена в собственность.

- Не предвещается проблем с соседями – они не будут разбираться, где должна проходить граница между вашими участками.

- Не планируется совершать сделок с такой недвижимостью.

В других случаях межевание просто необходимо.

Оформить в собственность недвижимость — или совершить с ней какую-либо сделку — в 2019 году будет возможно, но только придется пройти обязательную процедуру по определению границ участка.

Теперь вы знаете, что новый законопроект не так уж и страшен для садоводов и огородников.

Вам помогла наша статья? Поделитесь в соц сетях!

Для просмотра фотографий, размещённых на сайте, в увеличенном размере необходимо щёлкнуть кнопкой мышки на их уменьшенных копиях. Для ознакомления с подробным содержанием подразделов сайта необходимо нажать на интересующий вас пункт Главного меню.

29.07.2017 г. Президентом РФ подписан новый федеральный закон «О ведении гражданами садоводства и огородничества для собственных нужд и о внесении изменений в отдельные законодательные акты Российской Федерации».

Бесплатная ссылка на новый закон для скачивания (формат файла docx): ФЗ-217 от 29.07.2017 г.

Дата ввода закона в действие 01.01.2019 г. С этой же даты ФЗ-66 от 15.04.98 г. утрачивает силу.

Обсуждение закона открыто здесь:

(для внесения замечаний, предложений, изменений необходима регистрация).

ФЗ-217 от 29.07.2017 г.

— Постоянно дополняемые, изменяемые комментарии к новому федеральному закону с учётом наработанной практики.

Что нужно сделать бухгалтеру СНТ прямо сейчас?

1. Разработайте новую редакцию устава с учетом требований №217-ФЗ

Устав в новой редакции должен «работать» в садовом товариществе с 1 января 2019 года. Если устав еще не разработан, обратитесь в «Дельта Финанс» — наш специалист подготовит документ для вашего СНТ (ОНТ) и расскажет, как провести собрание членов товарищества.

2. Начните принимать взносы в СНТ на расчетный счет

Откройте расчетный счет, если его еще нет. Создайте бланки квитанций для перечисления взносов на р/с. Бланк должен содержать наименование СНТ (ОНТ), ИНН, реквизиты, а также пустые строки — для ФИО плательщика и адреса его прописки.

3. Продумайте, как выгоднее гасить налог за платежи на электричество и вывоз мусора

Самый простой вариант по ФЗ №217 «О садоводческих товариществах» 2019 года — заложить размер налога за внешние платежи в сумму целевых взносов. Однако можно избежать уплаты налога за платежи на электроэнергию, вывоз мусора и другие услуги, заключив контракты с поставщиками этих услуг. Специалисты «Дельта Финанс» занимаются разработкой и составлением договоров с 2003 года — мы сделаем любой договор за 1-3 дня.

4. Проконсультируйте своих дачников

Расскажите дачникам о новых способах оплаты взносов в СНТ на расчетный счет: банковской квитанцией или пластиковой картой. Растолкуйте разницу между СНТ и ОНТ в плане возможности строительства на участке. Не забудьте напомнить о новых правилах голосования и избрании председателя на 5 лет. Обсудите и выберите наиболее подходящий вариант оплаты за сторонние услуги — электричество, вывоз мусора, охрану, обслуживание септиков и другие расходы.

Нюансы учета основных средств в СНТ

- срок предполагаемого использования объекта ОС более года;

- объект приобретен с целью дальнейшего использования, а не для перепродажи.

Объект ОС принимается к учету по первоначальной стоимости, которая складывается из сумм фактических расходов, понесенных в процессе приобретения, строительства или изготовления актива. К ним относятся суммы оплачиваемые продавцу по договору купли-продажи объекта, а также расходы на транспортировку, информационно-консультационные услуги, невозмещаемые налоги и пр.

ОБРАТИТЕ ВНИМАНИЕ! Если основное средство приобретается строго для некоммерческой деятельности (то есть с его использованием не планируют связывать получение облагаемой НДС выручки), то сумма входного НДС включается в стоимость объекта (п. 2 ст

170 НК РФ).

Проводки при этом выглядят следующим образом:

Дт 08 Кт 60 — куплен объект ОС у продавца (включая суммы НДС);

Дт 08 Кт 60, 76 — отражены прямые затраты на закупку актива (транспортные, консультационные и проч.);

Дт 01 Кт 08 — актив введен в эксплуатацию;

ВАЖНО! Использование средств из целевых взносов на осуществление капвложений следует отражать с применением счета 83 (согласно инструкции к Плану счетов бухучета, утв. приказом Минфина РФ от 31.10.2000 № 94н)

Дт 86 Кт 83 — целевые средства, направленные на капвложения, учтены как увеличение добавочного капитала;

Дт 83 Кт 01 — отражено выбытие объекта капвложения, купленного за счет целевых поступлений.

В бухгалтерском учете объекты ОС стоимостной оценкой менее 40 000 руб. могут быть учтены в составе МПЗ (п. 5 ПБУ 6/01).

При выбытии ОС, приобретенных за счет целевого финансирования, источники финансирования не погашаются и не учитываются в финансовых результатах компании. В бухучете такая операция оформляется записью Дт 83 Кт 01.

При этом если СНТ приобрело объект ОС за счет средств от предпринимательской деятельности и использует его для получения дохода, то на данное имущество начисляется амортизация, и оно учитывается отдельно от целевого. Амортизация в таком случае списывается в затраты проводкой Дт 20 Кт 02.

Если же СНТ получило объект ОС за счет целевых средств, но использует его в коммерческой деятельности, то стоимость актива признается доходом НКО (п. 14 ст. 250 НК РФ). Стоимость имущества в данном случае погашается путем начисления амортизации (п. 1 ст. 252 НК РФ).

Какую отчетность СНТ сдает на УСН

При работе на упрощенной системе СНТ должно сдать меньше форм, чем при общем налоговом режиме.

Ежемесячно

Каждый месяц товарищество должно отчитываться при привлечении сотрудников на условиях трудовых и ГПХ-договоров.

| Форма | Ведомство, куда следует направлять | Срок сдачи |

|---|---|---|

| Форма СЗВ-М | ПФР | До 15-го числа следующего месяца. За декабрь следует сдать до 17 января 2022 |

Если в штате СНТ произошли кадровые перестановки (увольнение, принятие), то следует направить:

| СЗВ-ТД | ПФР | Отчетность должна сдаваться до 15-го числа следующего месяца (изменения внутри штата). В течение дня после издания приказа (прием, увольнение) |

|---|

Поквартально

| 6-НДФЛ | Налоговая инспекция | 30 дней с момента завершения квартала |

| Форма РСВ | Налоговая инспекция | До окончания месяца, который идет за отчетным периодом |

| 4-ФСС | Фонд соцстрахования | До 20-го или 25-го числа (бумажная и электронная форма соответственно) |

Каждый год

Годовые отчеты на УСН сдаются уже в 2022 году.

| Годовой РСВ | ИФНС | 31 января |

| 2-ТП (отходы) | Территориальный орган Росприроднадзора | Статистика представляется до 1 февраля |

| СЗВ-СТАЖ | ПФР | До 1 марта |

| Декларация по УСН | ИФНС | До 31 марта |

| Ежегодный бух. отчет | ИФНС | До 31 марта |

| Декларация по водному налогу | ИФНС | Не позднее 20 января |

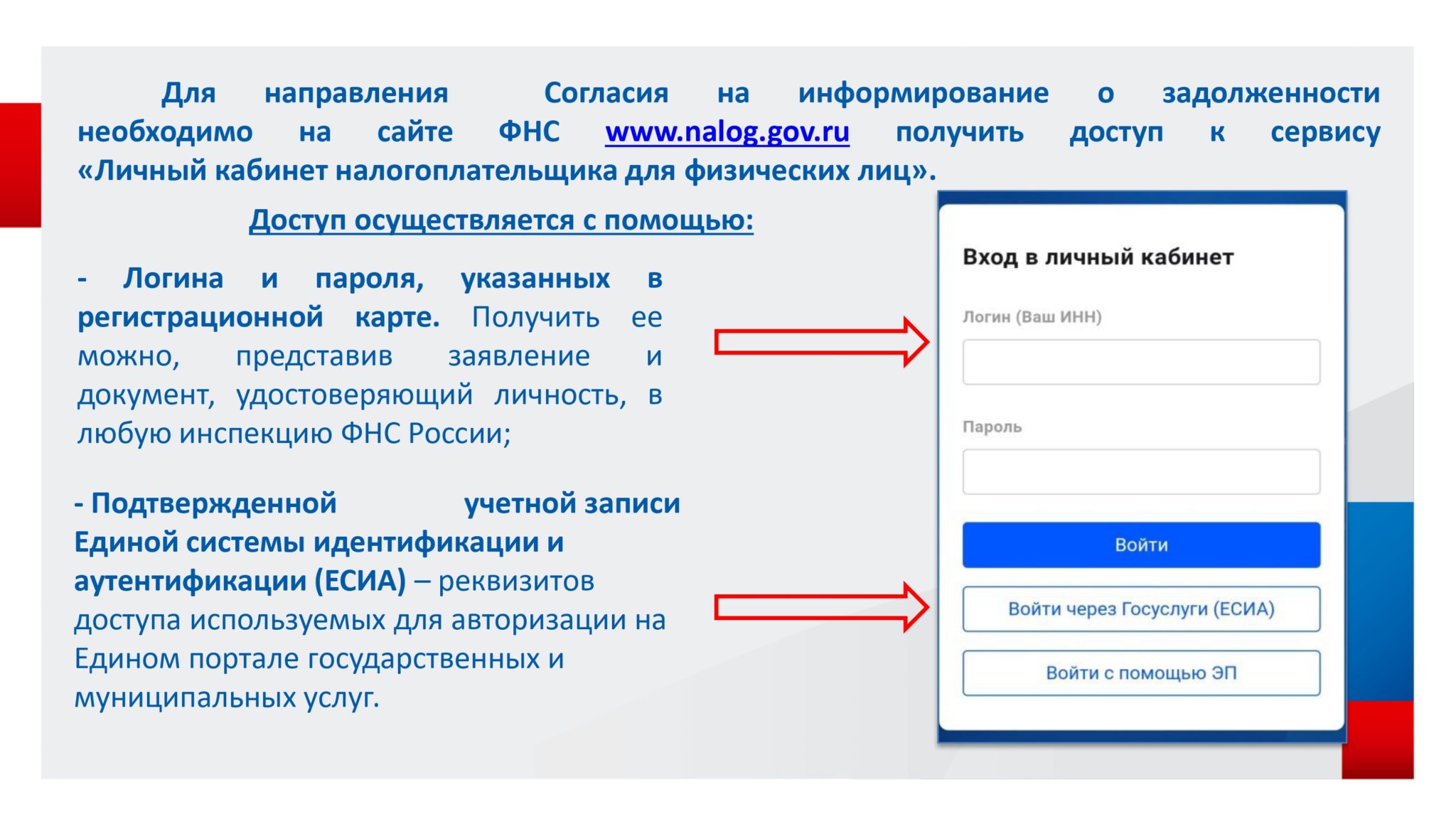

Расчет и уплата налогов на землю и транспорт за 2020 год и далее производится без заполнения декларации. Уплатить эти сборы надо до 1.03.2022. Для контроля за верностью расчетов ИФНС будет уведомлять налогоплательщиков по электронной или обычной почте. В уведомлении будут указаны все данные об объекте налогообложения и ставка, применяемая к объекту, а также сумма налога, подлежащая уплате. Если сведения ИФНС расходятся с расчетами юрлица, то следует направить в ведомство правильный расчет вместе с возражением. Налоговики обязаны рассмотреть запрос за 1 месяц.

Сроки внесения авансовых платежей остаются прежними: на это отводится 30 дней с момента завершения квартала.

Бухгалтерский отчет на УСН включает баланс и отчет по прибыли и убыткам. В приложение №6 к бухгалтерскому отчету вносятся данные для раскрытия сведений о расходовании средств.

Должно ли СНТ в 2021 году сдать статистику в Росстат, зависит от того, подпадает ли товарищество под категорию малого бизнеса. Уточнить можно на сайте Росстата, введя ИНН организации. На запрос электронный портал ведомства предоставляет правильный список форм, которые должна заполнить и предъявить организация.

Взносы членов товарищества

Взносы бывают двух видов.

Членские взносы. На коллективном собрании утверждается размер и периодичность внесения взноса. Эти средства послужат оплатой за:

выполнение работы сотрудников и председателя,

обязательства перед ФНС, связанные с деятельностью товарищества

Целевые взносы. На общем собрании устанавливается необходимость разовых взносов под конкретные цели.

Информацию о налоговых взносах, собраниях членов СНТ и другую важную информацию вы можете оперативно доносить до собственников при помощи Сайта ЖКХ и мобильного приложения ЖКХ: Личный кабинет. Подробнее о личных кабинетах

Форма отчетности для снт в 2019 году

7. Выплату зарплаты лицам, с которыми товарищество заключило трудовые договоры.

8. Организацию и проведение общих собраний членов товарищества, а также выполнение решений этих собраний.

Добрый день уважаемые читатели, сегодня решила поговорить об учете в наших Товариществах.

Как вам прекрасно известно, 01 января 2019г на территории нашей Родины вступает в силу новый закон для садоводов № 217-ФЗ. Плох он или хорош мы не будем с вами обсуждать.

Вам необходим расчетный счет, бухгалтер и новый Устав.

Сегодня поговорим о состоянии дел в Товариществах с учетом ранее принятых законов:

1. Федеральный закон «О бухгалтерском учете» от 06.12.2011 N 402-ФЗ; 2. Указание Банка России от 11.03.2014 N 3210-У (ред.