Кроме того вполне возможно, что в ближайшем будущем и в ФЗ «Об акционерных обществах» будут внесены соответствующие изменения.

Подводя итог, можно сказать, что данный способ финансирования общества является одним из самых оптимальных для увеличения активов общества и обладает рядом преимуществ. В том числе и с точки зрения налогообложения, в связи с тем, что безвозмездно полученное обществом имущество в данной ситуации освобождается от налогообложения в соответствии с подпунктами 3.4 пункта 1 статьи 251 НК РФ вне зависимости от размера доли в уставном капитале организации, которой владеет акционер (участник). Но одновременно с этим именного из – за вопроса налогообложения, данный способ может и потерять свою привлекательность в связи с тем, что по вопросу возможности начисления НДС в отношении участника, внесшего вклад, существуют две противоположные точки зрения.

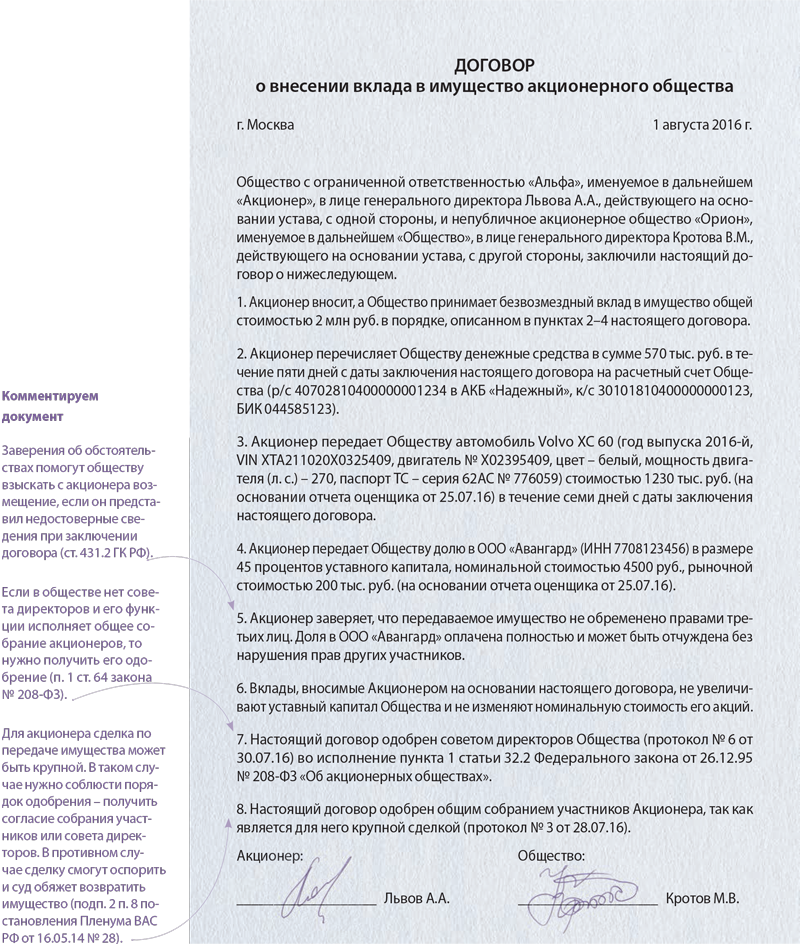

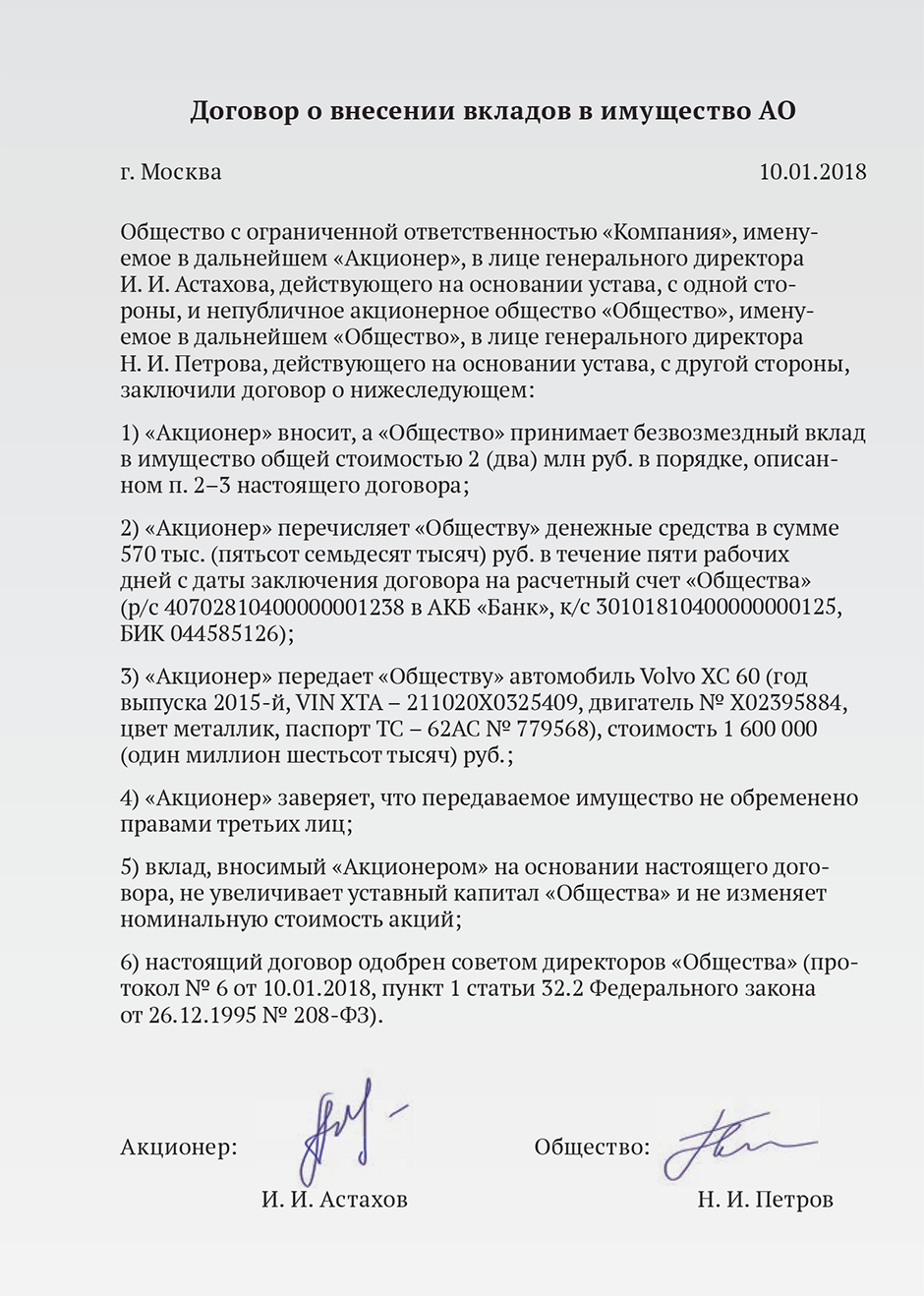

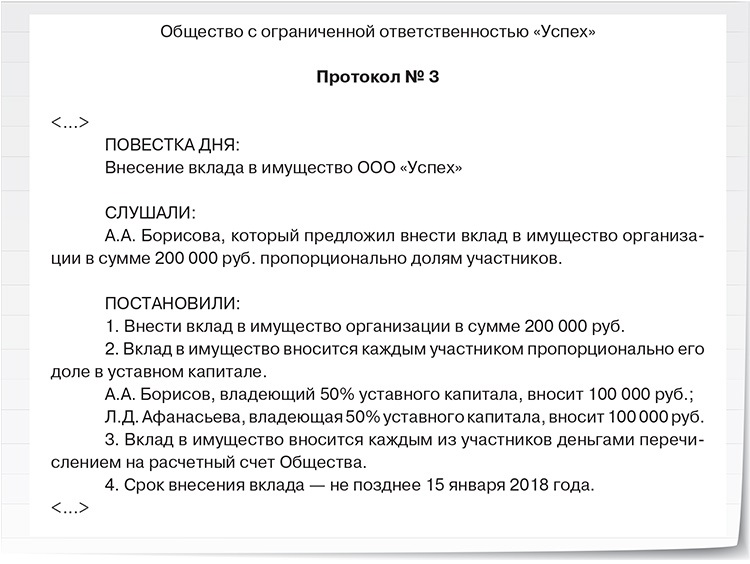

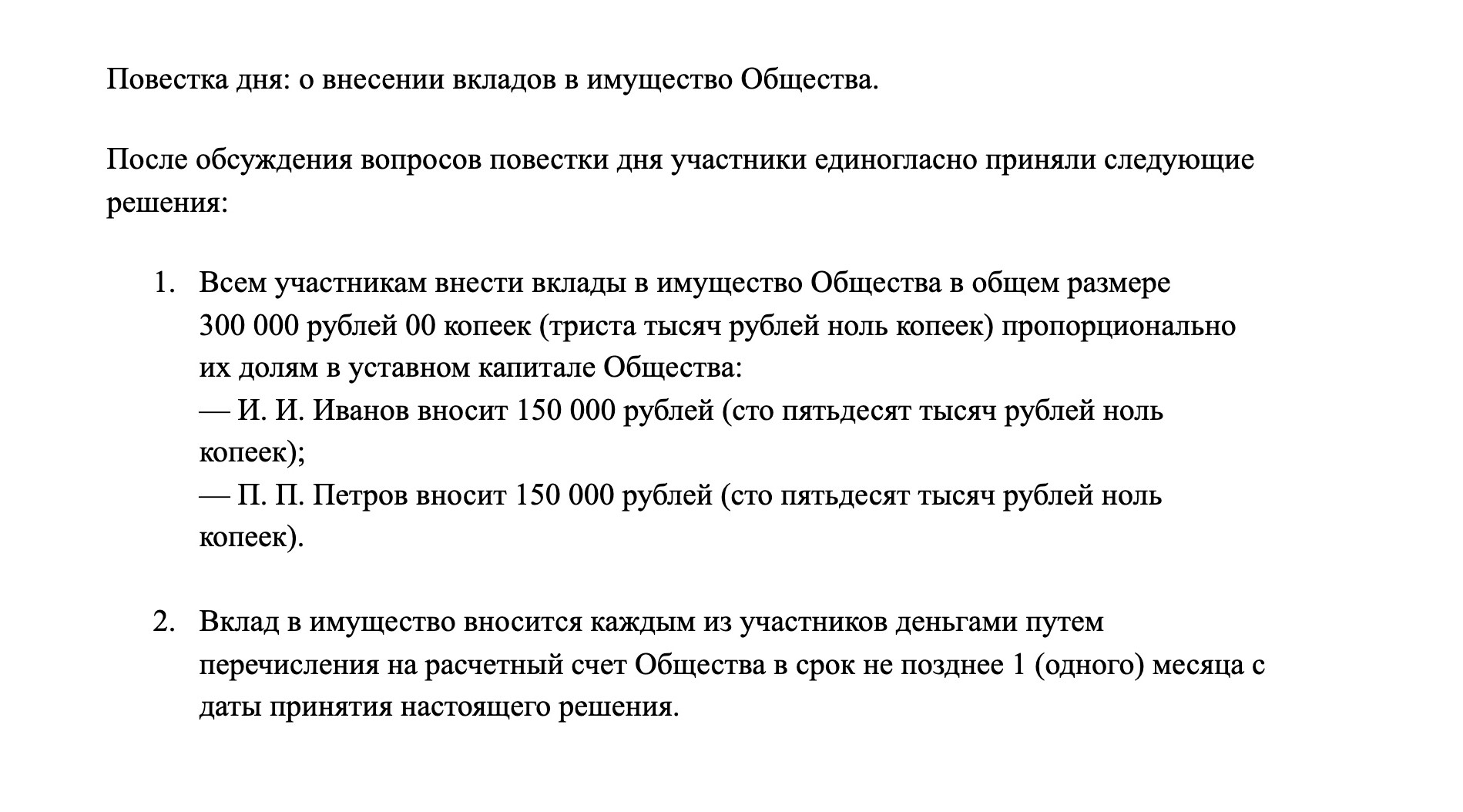

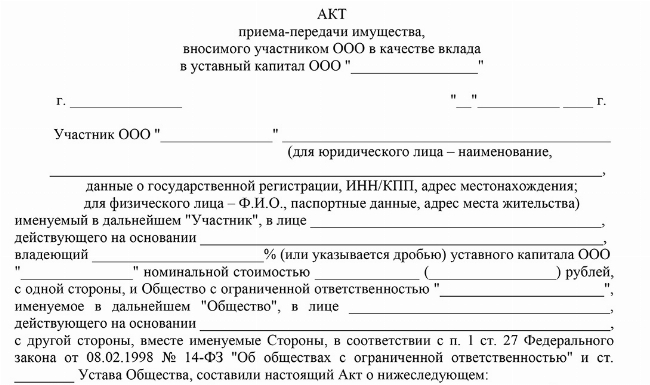

Документальное оформление вклада

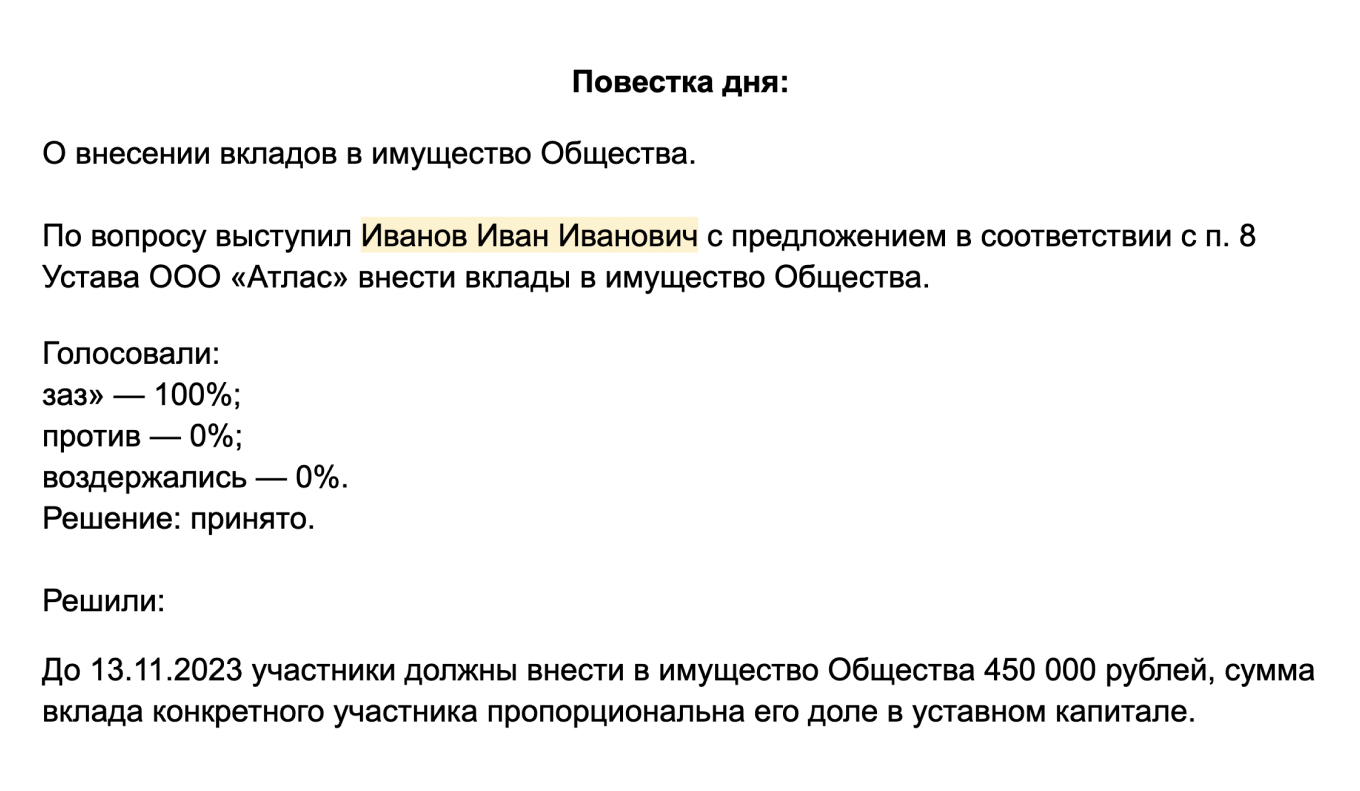

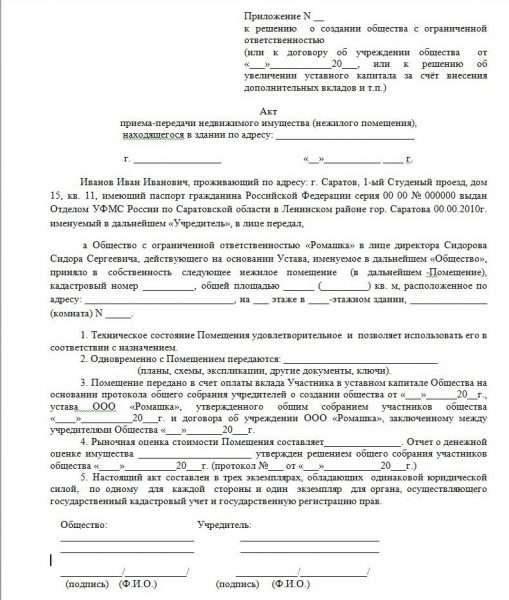

Вклад в имущество предприятия оформляется посредством составления акта приема-передачи. Перечень обязательных реквизитов этого документа установлен п. 2 ст. 9 федерального закона «О бухгалтерском учете» от 06.12.2011 № 402, в соответствии с которым в нем необходимо указать:

- Наименование документа.

- Наименование общества, выступающего в качестве получателя имущества.

- Дату и место составления акта.

- Ф. И. О., паспортные данные, адрес регистрации физического лица или реквизиты предприятия, передающего имущество.

- Наименование и стоимость имущества.

- Подписи сторон (с указанием должностей).

Если обществу передается недвижимость, а не движимое имущество, то помимо составления акта, понадобится дополнительно зарегистрировать переход права собственности в органах Росреестра. Без выполнения данного условия сделка не может считаться заключенной в силу требований ч. 1 ст. 131 ГК РФ.

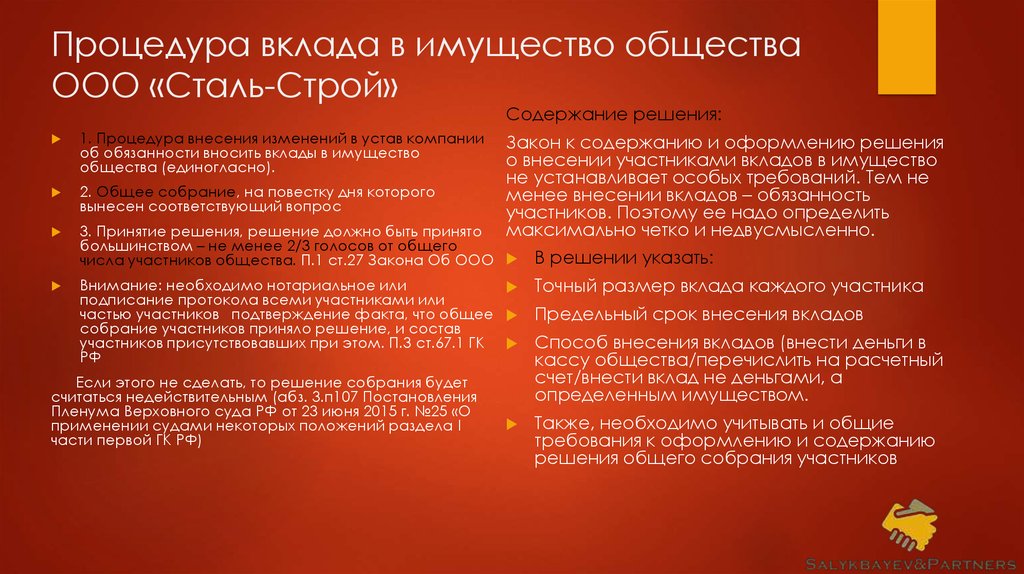

Если устав компании не предусматривает обязанности ее учредителей по внесению вкладов, передать имущество посредством составления акта приема-передачи не получится, так как в этом случае такое передвижение материальных активов может быть квалифицировано как дарение.

Избежать проблем с законом можно 2 путями:

- Внесения изменений в устав (неудобный способ, который влечет за собой дополнительные материальные и временные затраты).

- Заключения договора инвестирования, беспроцентного займа или безвозмездного пользования имуществом.

***

Как видите, целевое назначение вклада в имущество ООО от учредителей может различаться: учредитель может увеличить свою долю в уставном капитале предприятия, но может и оказать компании материальную помощь, не изменяя размера капитала. Обязательным условием передачи имущества в ООО в качестве взноса является наличие соответствующего положения в уставе компании. Документальное оформление вклада производится путем составления акта приема-передачи. Если на баланс предприятия поступает недвижимое имущество, переход права собственности на него потребуется зарегистрировать в установленном законом порядке.

Еще больше материалов по теме в рубрике: «Бизнес».

Подтверждающие документы

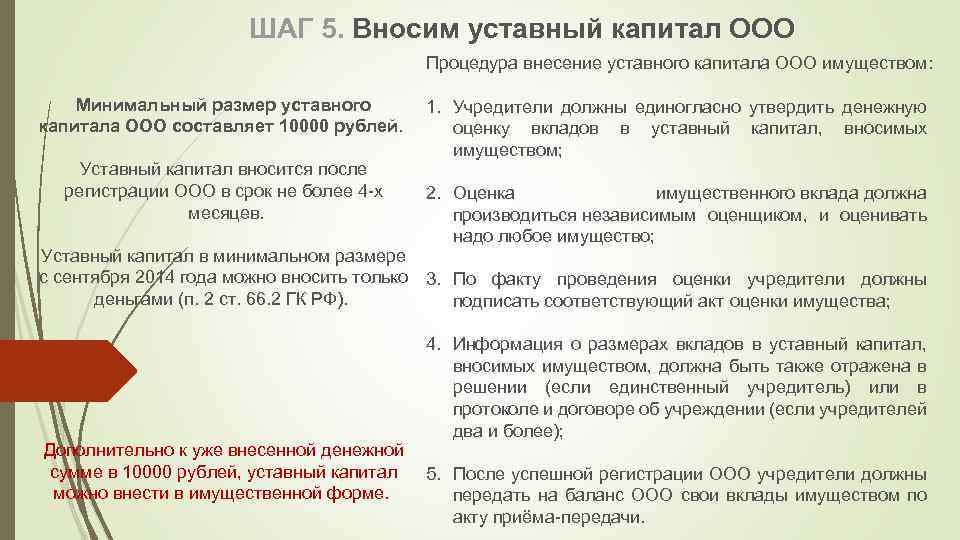

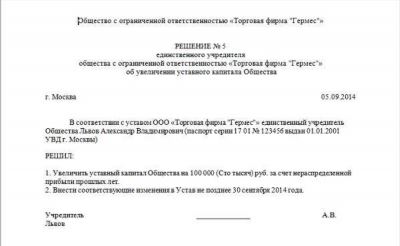

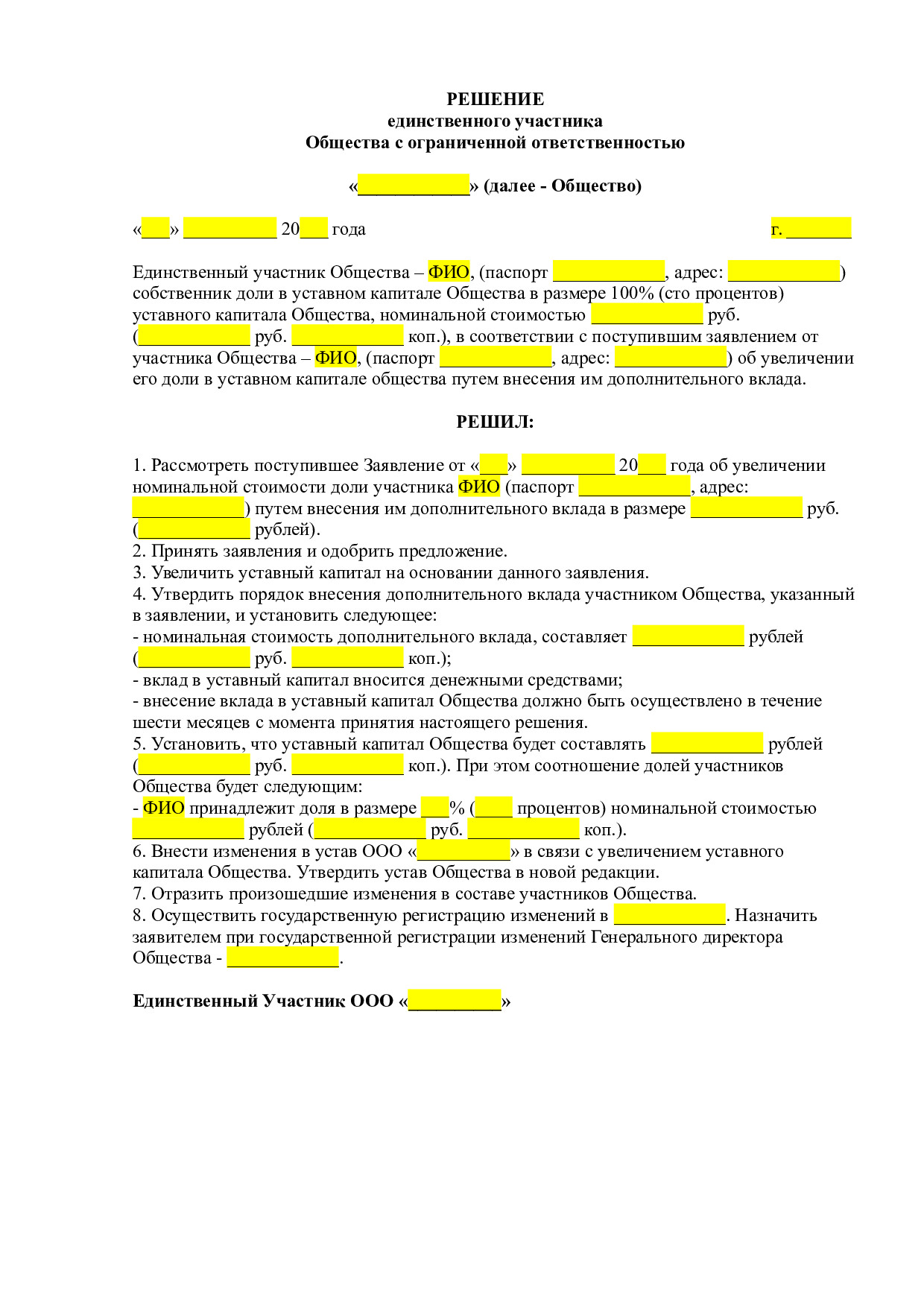

Величина уставного капитала обязательно фиксируется следующей документацией хозяйственного общества (ООО):

- акты стоимостной оценки (если внесение УК осуществляется неденежными активами, принадлежащими учредителям);

- бухгалтерская отчетность юрлица;

- устав юр.лица;

- учредительное соглашение между участниками (если их минимум два);

- решение единственного учредителя (если один участник).

Если УК оплачивается наличностью в кассу организации, данный подтверждающим документом выступает кассовый ордер (приходный).

Если взнос учредителя в УК погашается неденежными активами, операция удостоверяется оценочными актами, протоколом собрания участников и актом передачи-приемки.

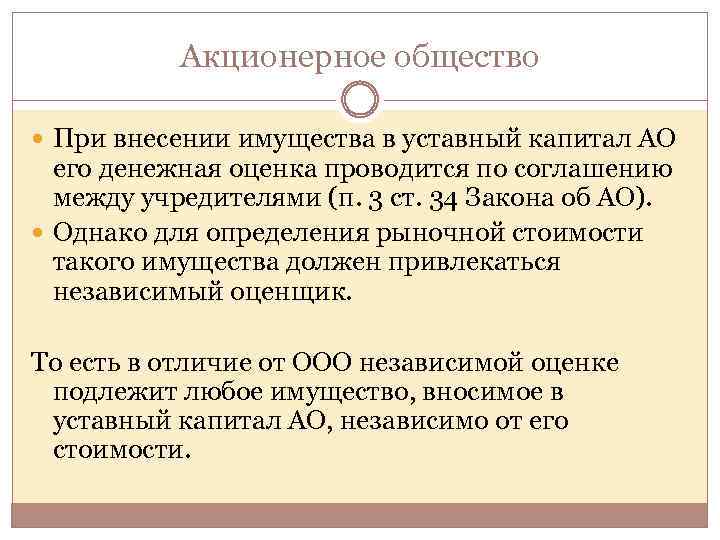

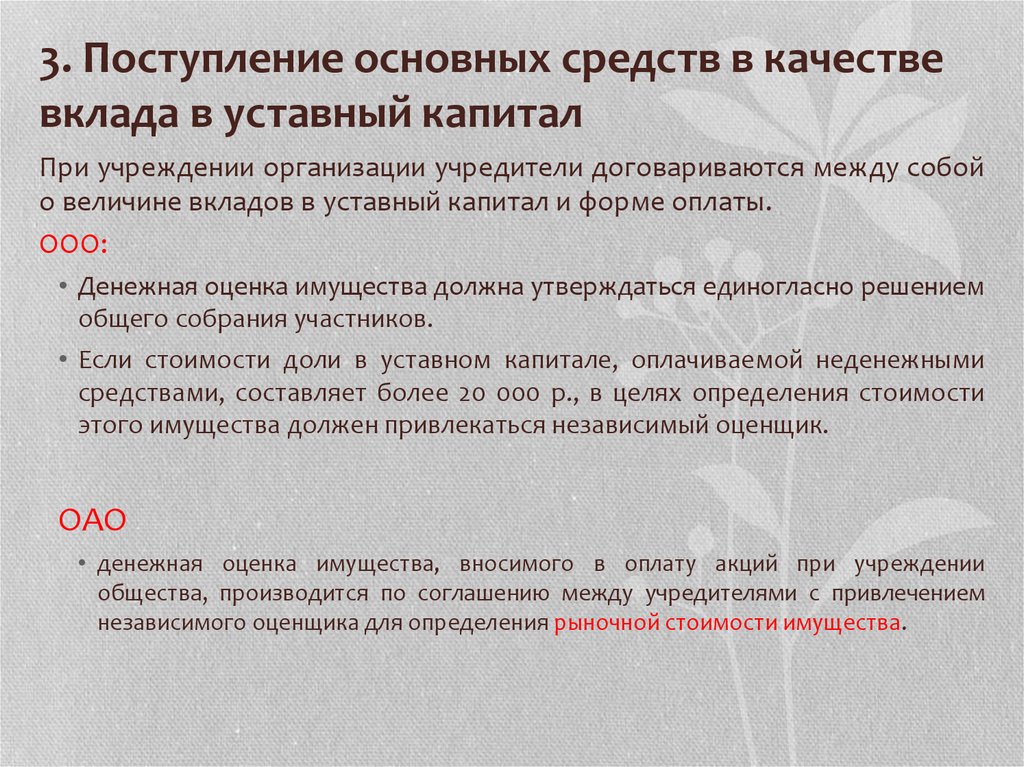

Оценка стоимости имущества

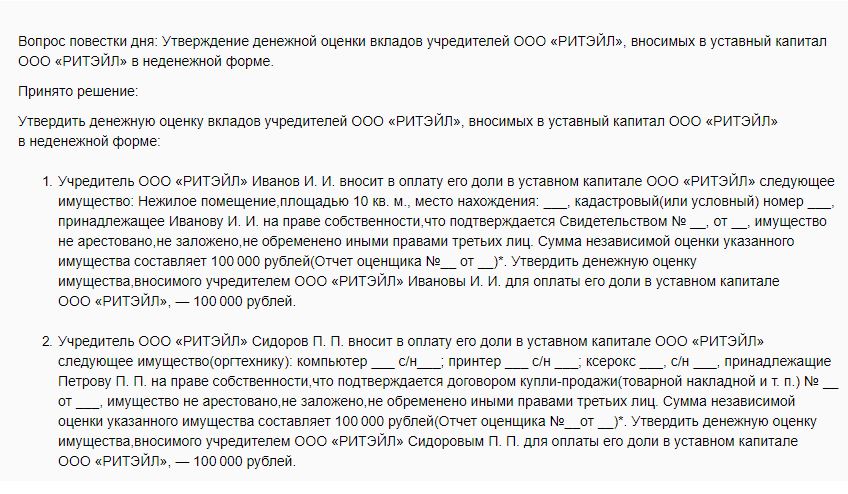

Порядок установления стоимости имущества, вносимого в уставный капитал, определяет п. 2 ст. 15 ФЗ № 14. Оценка активов в денежном выражении производится в ходе общего собрания участников общества, по итогам которого выносится решение, подлежащее документальному оформлению.

Если стоимость имущества, вносимого в уставный капитал, превышает 20 тыс. руб., к процедуре определения его точной стоимости должен быть привлечен независимый эксперт-оценщик. Итоговая сумма, по которой активы будут приниматься в уставный капитал, не может превышать значения, установленного оценщиком.

Иногда в ходе деятельности организации возникает необходимость в реализации активов (например, при банкротстве предприятия). Если при этом выясняется, что оценщик намеренно завысил стоимость имущества на стадии его внесения в уставный капитал, он вместе с учредителем общества привлекается к солидарной ответственности в размере суммы, на которую стоимость была завышена. При этом возложить на них такую ответственность можно в течение 3 лет с момента включения имущества в уставный капитал ООО.

Делаем выбор

Чтобы выбрать наиболее подходящий вариант, нужно учитывать, в частности, долю участия учредителя в уставном капитале компании. Если учредитель владеет только половиной уставного капитала (или меньше половины), то в этом случае лучше прибегнуть к беспроцентному займу или оказанию помощи через вклад в имущество. Дарение денежной суммы таким учредителем приведет к тому, что организации придется с нее заплатить налог на прибыль.

Когда спонсором является единственный учредитель, он может выбрать любой из рассмотренных способов. На наш взгляд, самые простые варианты — дарение либо беспроцентный заем.

Коротко об амортизации

С особой ответственностью бухгалтерам стоит подойти к списанию стоимости основных средств

Процесс амортизации надлежит отражать в документах и принимать во внимание при составлении отчетности. Активы, переданные в качестве вклада в уставный капитал, не являются исключением

Часть их стоимости надлежит регулярно относить к коммерческим издержкам. Правило не действует лишь в отношении имущества, потребительские и эксплуатационные свойства которого не меняются со временем (например, земельные участки). Соответствующую оговорку содержит п. 17 ПБУ 6/01.

Регламентом признано четыре способа амортизации:

- линейный метод;

- уменьшаемый остаток;

- списание по сроку полезной эксплуатации;

- снижение стоимости, по объему выпущенной предприятием продукции.

Выбранный способ закрепляется в учетной политике. Если предприятию законом разрешено вести упрощенный бухгалтерский учет, годовую амортизацию можно начислять 31 декабря или по отдельным периодам единой суммой (месяц, квартал, полугодие). Стоимость инвентаря такие компании вправе списывать одномоментно в день принятия к учету (п. 19 ПБУ 06/1).

Начинать амортизировать основное средство необходимо с первого числа месяца, следующего за поступлением актива. Процесс продолжается до полного списания суммы. Приостановка допускается лишь на случай длительной консервации производства – свыше 3 месяцев или на период продолжительного восстановительного ремонта – более 1 года.

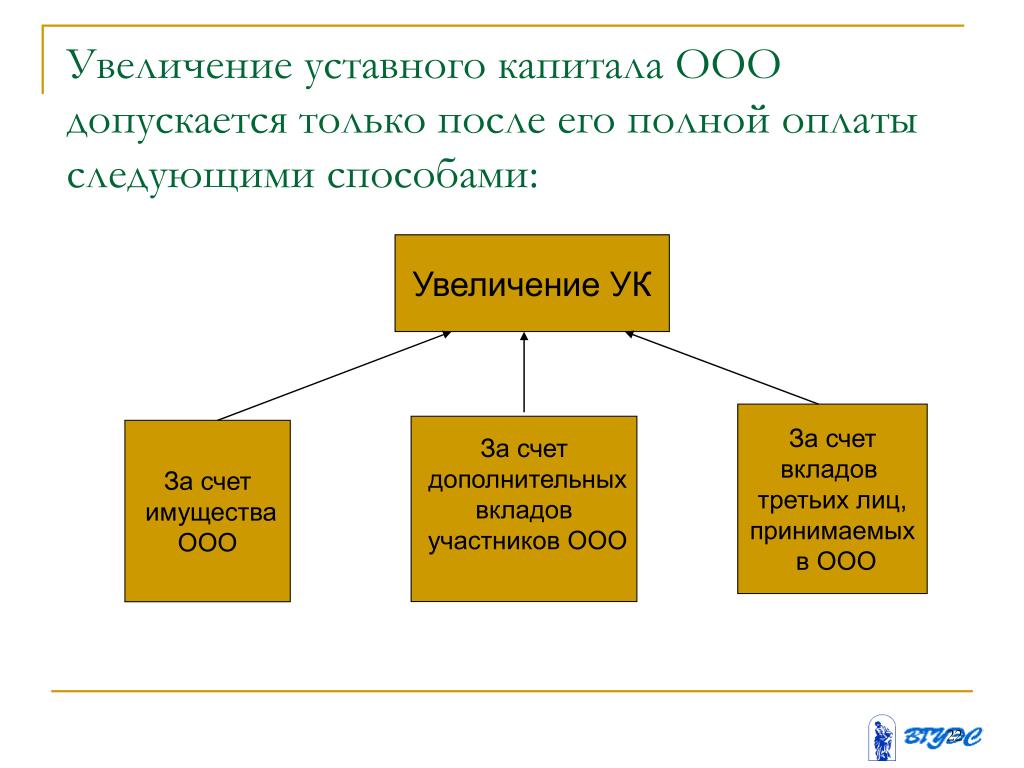

Вклад в Уставный капитал

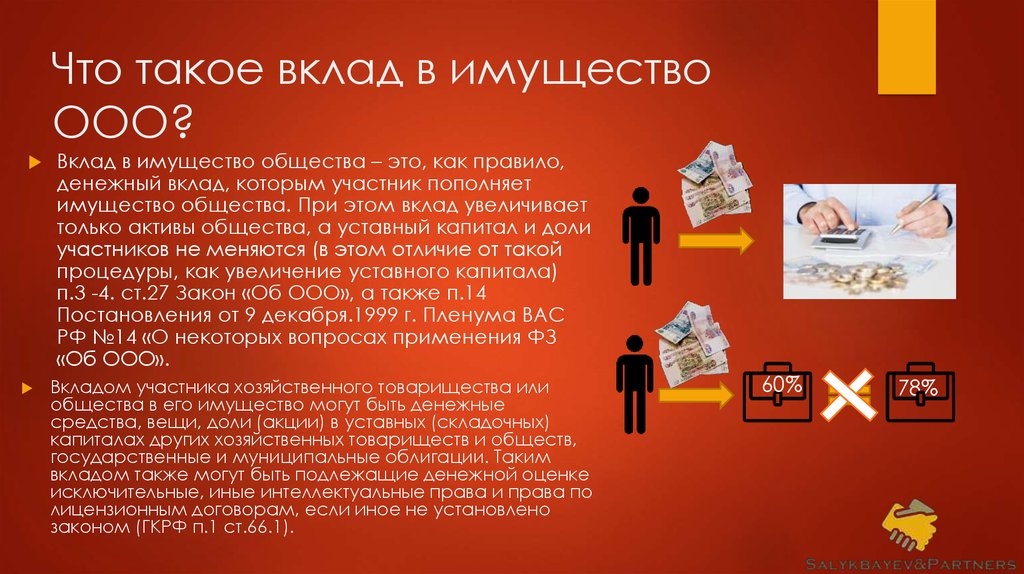

Это наиболее известный способ предоставления компании ее участниками имущества и имущественных прав. Участник любой коммерческой организации (АО, ООО и др.) может внести вклад в Уставный капитал (УК), причем как на стадии регистрации компании, так и в процессе ее деятельности.

Кроме того, вклад в Уставный капитал ООО может сделать и третье лицо при вступлении в состав участников общества. В акционерном обществе третье лицо может приобрести акции при допэмиссии, — это и будет являться взносом в УК. В счет оплаты уставного капитала могут быть внесены деньги, ценные бумаги, иное имущество или имущественные права.

Налоговые последствия

Вклад в уставный капитал коммерческой организации освобождается от налога на прибыль ( НК). Что касается НДС, то в ситуации, когда доля в УК оплачивается имуществом, передающая сторона на ОСН обязана восстановить ранее принятый к вычету НДС ( НК РФ) в размере суммы, пропорциональной остаточной (балансовой) стоимости без учета переоценки (в отношении основных средств и нематериальных активов).

Однако принимающая сторона, если она также на общей системе налогообложения, учитывает ту же сумму налога в составе вычетов после принятия имущества на учет (п. 8 статьи 172, НК РФ). В итоге сохраняется баланс уплаченных и принятых к вычету сумм НДС, что фактически означает отсутствие налоговых последствий взноса имущества в уставный капитал для собственника бизнеса.

Естественно, если мы вносим вклад в УК коммерческой организации на специальном налоговом режиме, учесть НДС в составе расходов не получится.

Дополнительные затраты

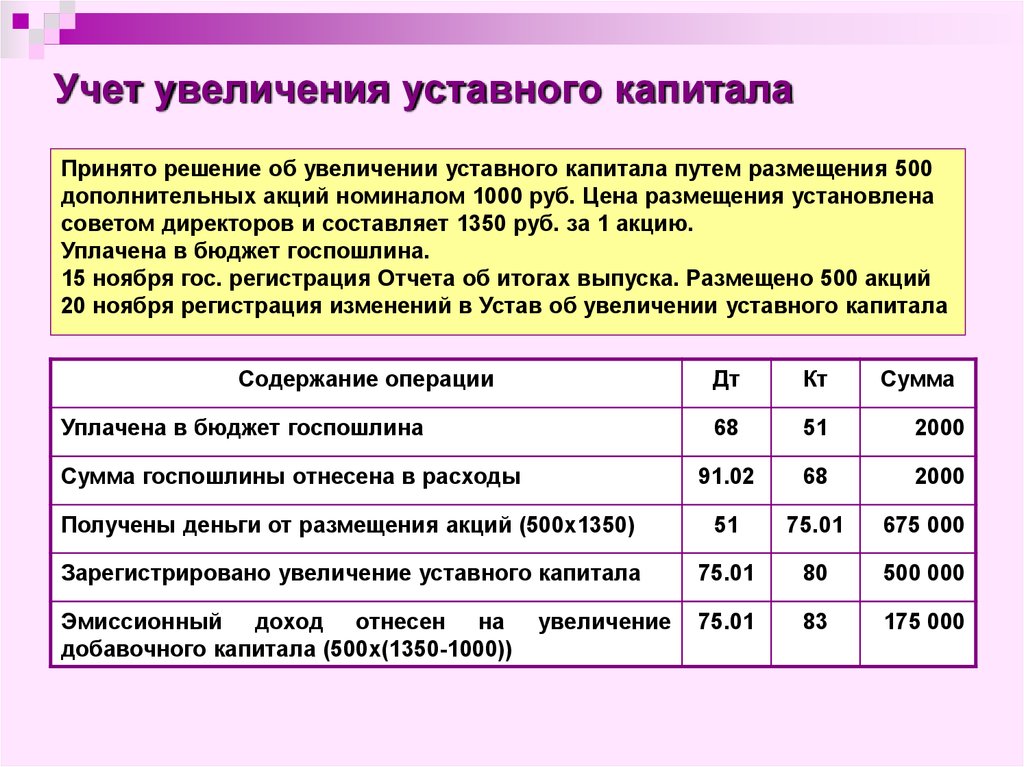

Для передачи имущества в уставный капитал закон требует провести независимую денежную оценку его стоимости ( Гражданского кодекса).

Риски

Гарантированный размер ответственности юридического лица по его обязательствам перед кредиторами равен величине уставного капитала. Также большой УК может сделать компанию привлекательной для недобросовестных третьих лиц (например, рейдеров).

Однако участник вправе делать вклад в УК в размере, превышающем номинальную стоимость его доли. Например, для оплаты доли в уставном капитале в ООО в 10 тысяч рублей участник вполне может внести, например, 15 млн рублей. При этом величина номинальной стоимости его доли составит 10 000 рублей. Именно так и будет указано в ЕГРЮЛ. И данный взнос (в том числе, в части превышения реального размера вклада над номинальной стоимостью доли) не включается в налогооблагаемую базу принимающей стороны (абз. 3 пп. 1 п. 3 ст. 170, п. 11 ст. 171, НК; НК).

Налоговые последствия при последующей продаже доли или выходе из общества

Важно не только предоставить компании имущество без налогов, но и учесть затраты на его приобретение или создание при дальнейшем отчуждении доли в обществе. В таком случае возникнет доход (от продажи доли, в виде действительной стоимости доли при выходе из ООО или в виде имущества, оставшегося после ликвидации), уменьшить который в целях налогообложения можно:

В таком случае возникнет доход (от продажи доли, в виде действительной стоимости доли при выходе из ООО или в виде имущества, оставшегося после ликвидации), уменьшить который в целях налогообложения можно:

-

при продаже доли — на расходы, связанные с ее приобретением (для юридических лиц — НК РФ, для физических лиц — НК РФ);

-

при выходе — на сумму вклада в уставный капитал ( НК РФ для юридических лиц, НК РФ для физических лиц);

-

при ликвидации — на сумму фактически оплаченной стоимости доли ( НК РФ для юридических лиц, НК РФ для физических лиц).

В случае, если собственник внес в УК общества вклад, превышающий номинальную стоимость его доли, полученный при продаже (выходе, ликвидации) доход также можно будет уменьшить на сумму расходов по приобретению доли в полном объеме. Если оплата была имуществом — на сумму расходов на приобретение имущества.

Если же Вы или ваша организация непрерывно владеет долями/ акциями в компании более 5 лет на праве собственности, то вся сумма дохода от продажи таких долей / акций будет:

-

освобождаться от НДФЛ для физических лиц ( НК РФ);

-

облагаться налоговой ставкой 0 % по налогу на прибыль для юридических лиц (ст. 284.2. НК РФ).

Какая сумма вклада облагается налогом в 2023 году

Важно понимать, что налогом облагается не сама сумма депозита, а только начисленные на него проценты, то есть, фактически полученная прибыль. Ранее заплатить налог необходимо было только тогда, когда банковский процент превышал ключевую ставку Центрального Банка на 5 п.п., сумма налога на прибыль составляла 30% для нерезидентов и 35% для резидентов

В соответствии с новыми поправками была принята ставка 13% для обеих категорий, но изменилась система расчета суммы, не облагаемой налогом. Если сумма дохода не превышает лимита, то платить налог не придется.

Рассчитать необлагаемый налогом лимит очень просто, достаточно умножить сумму в 1 миллион на максимальную ключевую ставку Центробанка, при этом ставка рассчитывается на начало каждого месяца. То есть, если максимальная ключевая ставка в 2023 году составила 15%, то сумма необлагаемого дохода составляет 150 000 рублей. Если доход по депозитам превышает эту сумму, то с нее придется заплатить налог на прибыль.

По новому законодательству уплатить налог полагается со всей суммы дохода, полученного человеком в течение года. Если в нескольких банках открыты накопительные или другие счета, по которым начисляется прибыль, то проценты будут суммированы по нескольким депозитам, и на них начислен налог. То же самое правило касается валютных счетов, на них налог будет рассчитываться по курсу Банка России на момент выплаты дохода. Если курс иностранной валюты менялся в период действия вклада, то платить налоги на разницу не нужно будет, поскольку депозит считается не прибылью, а личным имуществом, которое по закону не подлежит налогообложению.

Некоторых клиентов волнует вопрос, нужно ли платить налог по вкладу, если он был закрыт досрочно. В этом случае имеет значение лишь сумма дохода по депозиту, если при досрочном закрытии банк не выплачивает проценты, то и доход с такого счета не предусмотрен.

Налог не начисляется на эскроу-счета, так как доход по ним обычно не превышает 1%, то же самое касается и рублевых зарплатных счетов. Также в эту категорию входят обезличенные металлические счета, брокерские и зачисление кешбэков на карту.

Отражение вклада имущества в бухгалтерском учете

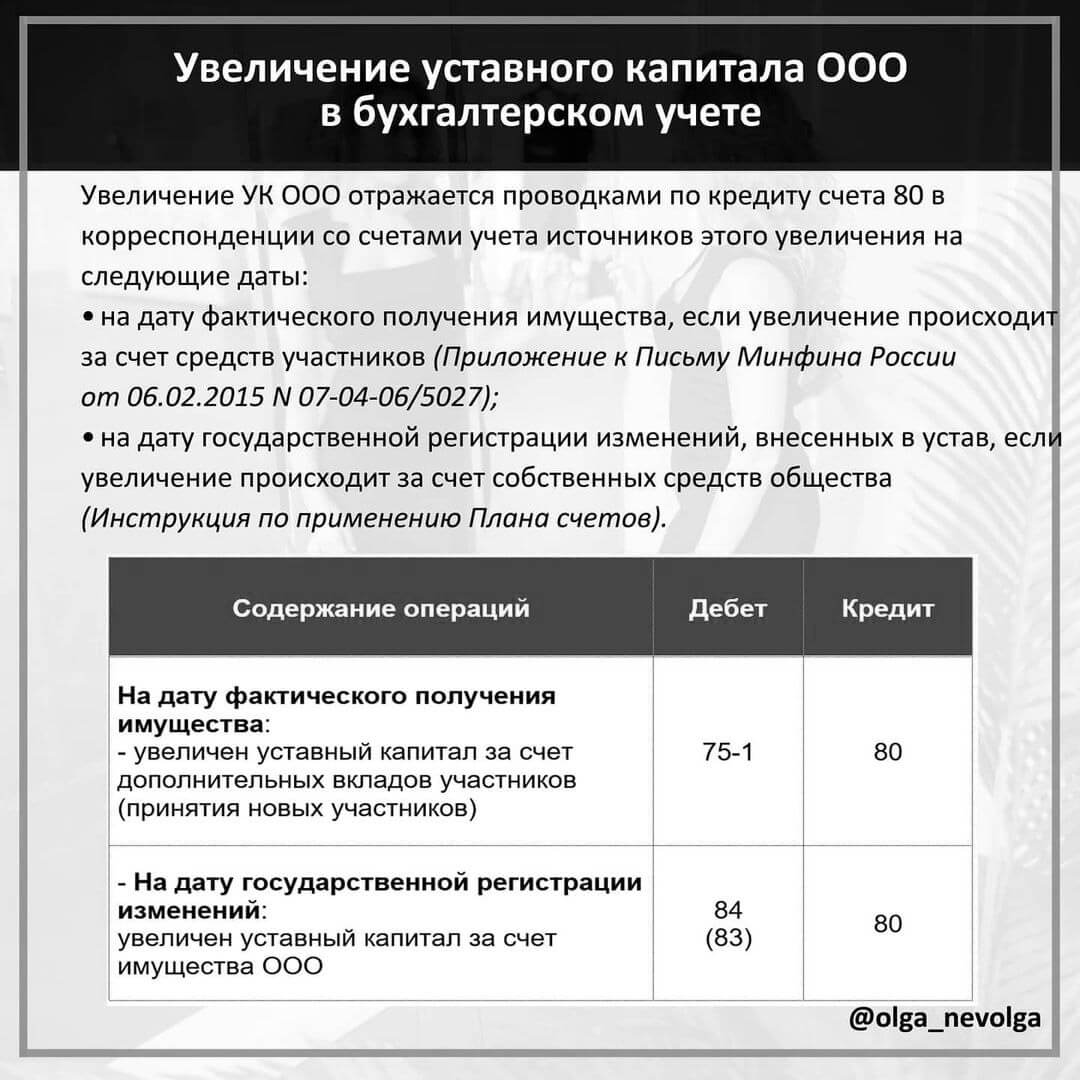

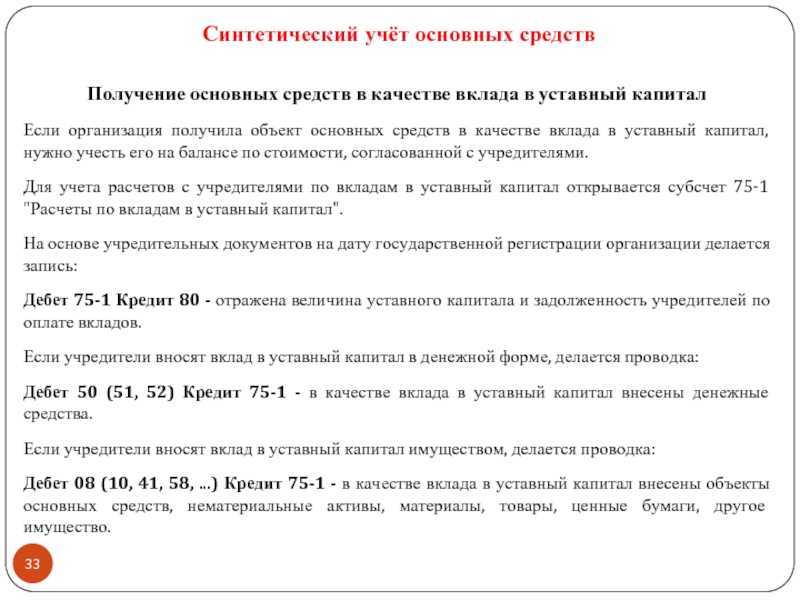

Операции по передаче имущества не меняют величину номинальную долю вклада участников общества. Передаваемые средства становятся собственностью компании и увеличивают ее активы.

У бухгалтера отдающей стороны могут быть проводки:

| Дебет | Кредит | Комментарии к проводке |

| 76 | 01-2 | Списано передаваемое имущество (основное средство) |

| 76 | 10 | Материалы, передаваемые в общество |

| 19 | 68 | Восстановлена сумма НДС, приходящаяся на остаточную стоимость ОС; |

| 91 | 19 | Восстановленный НДС принят в расходы |

| 99 | 68 | Отражен ПНО по налогу на прибыль |

Соответственно, у участника общества передающего деньги или стоимость имущества, а также дополнительные затраты на осуществление передачи в расходах не учитываются.

| Дебет | Кредит | Комментарии к операциям |

| 50, 51 | 83 | Получен финансовый вклад в имущество ООО |

| 10 | 83 | Принято к учету имущество (материалы) |

| 08-4 | 83 | Оприходован ОС в части вклада в имущество |

Как определить срок владения ценными бумагами

Срок владения ценной бумагой отсчитывается с

момента ее зачисления на счет депо инвестора. Если вы купили акцию,

например, 17 января 2023 года, а на депозитарный счет она зачислена

18 января, то 18 число и будет точкой отсчета срока владения

активом. Будьте внимательны, иногда один день может сыграть роль

для отказа в вычете.

Ценные бумаги можно отдавать в заем или РЕПО, а также

переводить между своими счетами и даже между брокерами — это НЕ

прерывает срок владения ими.

Если ценные бумаги приобретались в разное время, у каждой из них

будет свой срок владения. Понимание этого нужно для того, чтобы

определить, может ли применяться ЛДВ к конкретной

проданной бумаге.

Например, вы купили акцию, и она зачислена на депозитарный счет

16 мая 2020 года. 15 мая 2023 года истекает трехлетний срок

владения активом. Чтобы воспользоваться вычетом продайте бумагу не

ранее 16 мая 2023 года. Купили акцию 25 июня 2020 года — продавайте

не ранее 25 июня 2023 года.

Если активы достались вам в качестве подарка или наследства, то

срок владения ими также будет отсчитываться с даты зачисления бумаг

на депозитарный счет.

Если вы унаследовали или

получили в подарок ценную бумагу, то период владения этой

бумагой прерывается. Срок владения не может быть

унаследован вместе с активом. И для получения ЛДВ нужно

воздержаться от его продажи три года.

Налогообложение вклада в имущество общества

Для самого общества, с точки зрения

налогообложения, вклад в имущество общества это безвозмездное

получение средств. Поэтому, в общем случае, такие средства

включаются в налоговую базу по налогу на прибыль (п. 8 ст. 250 НК РФ). В то же время, налоговый кодекс Российской Федерации (НК

РФ) устанавливает льготу в следующих случаях безвозмездного

получения:

1) В виде имущества, имущественных прав или неимущественных прав в размере их денежной оценки, которые получены в качестве вклада в имущество хозяйственного общества или товарищества в порядке, установленном гражданским законодательством Российской Федерации (пп. 3.7. п. 1 ст. 251 НК РФ — применяется с 01.01.2018)

2) В виде имущества, полученного российской организацией

безвозмездно (пп. 11 п. 1 ст. 251 НК РФ):

— от организации, если уставный (складочный) капитал (фонд) получающей

стороны более чем на 50 процентов состоит из вклада (доли)

передающей организации;

— от организации, если уставный (складочный) капитал (фонд) передающей

стороны более чем на 50 процентов состоит из вклада (доли)

получающей организации;

— от физического лица, если уставный (складочный) капитал (фонд)

получающей стороны более чем на 50 процентов состоит из вклада

(доли) этого физического лица.

При этом полученное имущество не признается доходом для целей

налогообложения только в том случае, если в течение одного года со

дня его получения указанное имущество (за исключением денежных

средств) не передается третьим лицам.

С 2011 по 2017 годы могла применяться льгота в отношении средств, полученных для увеличения чистых активов:

— в виде имущества, имущественных прав или неимущественных прав в

размере их денежной оценки, которые переданы хозяйственному обществу

или товариществу в целях увеличения чистых активов, в том числе

путем формирования добавочного капитала и (или) фондов,

соответствующими акционерами или участниками. Данное правило

распространяется также на случаи увеличения чистых активов

хозяйственного общества или товарищества с одновременным уменьшением

либо прекращением обязательства хозяйственного общества или

товарищества перед соответствующими акционерами или участниками,

если такое увеличение чистых активов происходит в соответствии с

положениями, предусмотренными законодательством Российской Федерации

или положениями учредительных документов хозяйственного общества или

товарищества, либо явилось следствием волеизъявления акционера или

участника хозяйственного общества, товарищества, и на случаи

восстановления в составе нераспределенной прибыли хозяйственного

общества или товарищества невостребованных акционерами или

участниками хозяйственного общества, товарищества дивидендов либо

части распределенной прибыли хозяйственного общества или

товарищества (пп. 3.4. п. 1 ст. 251 НК РФ)

Но с 2018 года льгота в отношении средств, полученных для увеличения чистых активов, отменена.

В связи с особым правовым характером вкладов в имущество общества возникает спорный вопрос в случае передачи в качестве вклада имущества (а не денег) по НДС.

Официальные органы считают, что такая передача имущества является безвозмездной передачей и облагается НДС в соответствии с п. 1 ст. 146 НК РФ (предусматривается, что безвозмездная передача имущества облагается НДС). При этом сумма налога, ранее принятая к вычету по этому имуществу, не восстанавливается (Письмо от 15 июля 2013 г. N 03-07-14/27452, Письмо УМНС России по г. Москве от 20.02.2004 N 24-08/10784).

В то же время, имеется и противоположная позиция, которая выражена в некоторых судебных решениях:

При передаче помещений в качестве вклада в имущество общество уплачивать НДС не нужно, так как согласно подп. 1 п. 2 ст. 146 НК РФ не облагаются НДС операции, перечисленные в п. 3 ст. 39 НК РФ. Среди них названа, в частности, передача имущества, носящая инвестиционный характер (подп. 4 п. 3 ст. 39 НК РФ):«передача имущества, если такая передача носит инвестиционный характер (в частности, вклады в уставный (складочный) капитал хозяйственных обществ и товариществ, вклады по договору простого товарищества (договору о совместной деятельности), договору инвестиционного товарищества, паевые взносы в паевые фонды кооперативов)».

(Постановление ФАС Волго-Вятского округа от 03.12.2012 N А29-10167/2011, Постановление ФАС Центрального округа от 20.02.2007 N А-62-3799/2006).

Более осторожный путь при передаче имущества в качестве вклада в имущество — платить НДС. Чтобы не было налоговых потерь, лучше передавать деньги.

Реорганизация в форме выделения

Реорганизация в форме выделения (ст. 57 ГК; НК РФ) — самый универсальный способ передачи имущества, не имеющий организационно-правовых ограничений (применим как к АО, ООО, так и к товариществам и партнерствам).

При выделении образуется второе юридическое лицо, которое не является правопреемником реорганизованной организации в части ее налоговых обязательств, за исключением случаев, когда налоговый орган докажет, что единственной целью выделения было уклонение от погашения задолженности перед бюджетом ( НК).

Налог на прибыль

Выделение подразумевает «отпочкование» от старой компании новой компании. Имущество передается по передаточному акту и его стоимость не является расходом у старого юридического лица и не является доходом у новой компании. То есть нет никаких последствий по налогу на прибыль.

НДС

Передача имущества в рамках выделения не является реализацией, у компании на ОСН нет обязанности начислить НДС.

Если правопреемник перейдет на ЕНВД или УСН, то он обязан восстановить НДС, ранее принятый к вычету реорганизованной организацией, пропорционально остаточной (балансовой) стоимости ( НК РФ). Данная обязанность действует с 2020 года.

Кто может стать участником выделяемой компании?

При процедуре выделения из ООО участниками нового юрлица могут стать:

-

реорганизуемая компания;

-

участники реорганизуемой компании в том же составе и в тех же пропорциях;

часть участников реорганизуемой компании (в других пропорциях) или иные третьи лица.

Главное условие, чтобы это третье лицо самостоятельно оплатило уставный капитал, хотя бы в минимальном размере в 10 тысяч рублей.

В случае с акционерным обществом при выделении возможны только первые два варианта. Либо новая компания становится 100% «дочкой» реорганизуемой, либо участниками выделенной компании становятся те же самые акционеры в тех же пропорциях.

Кроме того, разрешены смешанные реорганизации в форме выделения, когда можно из АО выделить ООО или наоборот.

Риски

Выделение должно осуществляться в строгом соответствии с принципом справедливого распределения прав и обязанностей между старым и новым юридическим лицом. Это значит, что:

-

активы выделяемой компании должны быть уравновешены пассивами. Иными словами, нельзя передать основные средства без передачи задолженности по кредитам, с помощью которых эти основные средства были приобретены. Если старая компания имеет большой объем кредиторской задолженности, то справедливо передать в выделяемую компанию часть такой задолженности, связанной с передаваемым имуществом;

-

выделение должно отвечать критериям концепции деловой цели (перевод части активов для организации нового направления деятельности, реструктуризация бизнеса с целью создания на базе бывших подразделений нескольких самостоятельных бизнес-единиц и т.п.).

При выделении передача имущества и/или обязательств новой организации происходит по передаточному акту.

Выделение с присоединением

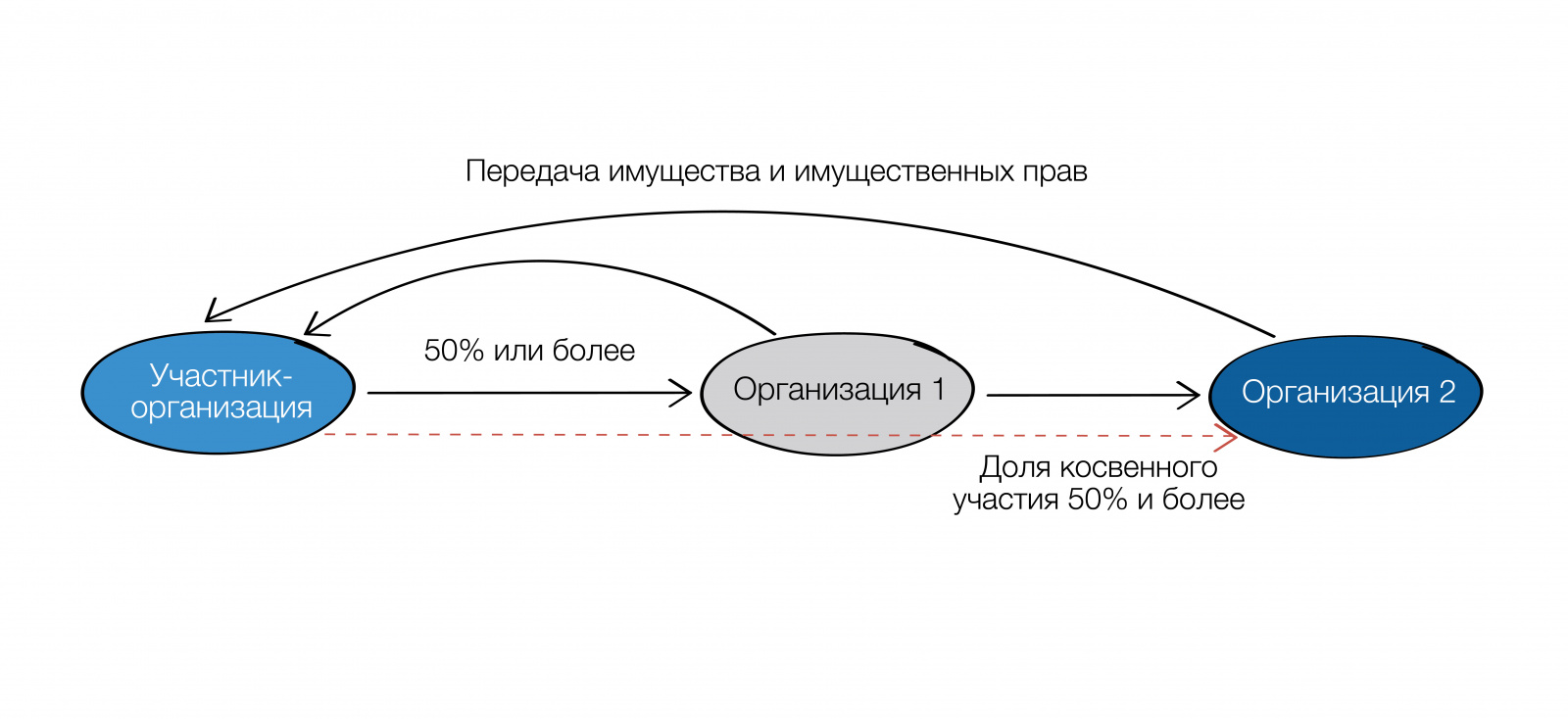

В рамках одной реорганизации закон позволяет объединить сразу две процедуры (ст. 57 Гражданского кодекса РФ): выделение и присоединение, что позволяет значительно сэкономить время и затраты на реорганизацию. Сначала происходит выделение, затем присоединение. Промежуточное общество, возникающее в результате выделения, носит виртуальный характер, так как используется исключительно для передачи активов и обязательств к присоединяющему обществу. Период существования данного юрлица законом не определен, но можно говорить о том, что он стремится к нулю.

Документы оформляются сначала на выделение компании. Ей по передаточному акту передается часть активов и пассивов реорганизуемого общества, которые затем присоединяются к балансу другого юрлица ( «Общество 2» на схеме выше).

Безусловно, реальную жизнь не всегда можно «впихнуть» в рамки вышеописанных способов передачи имущества. Вариантов консолидации имущества великое множество, чаще всего они представляют собой комбинацию безналоговых и низконалоговых способов перераспределения имущества, набор которых всегда уникален.

Документооборот при безвозмездной передаче имущества

Состав первичной внутренней и внешней документации определяется законом №402 О бухгалтерском учете. Он позволяет разрабатывать и применять в отражении операций самостоятельно, без обязательного использования первичной документации унифицированной системы. Чтобы правильно оформить передачу безвозмездного вклада в имущество общества могут понадобиться:

Все документы составляются в двух экземплярах и заверяются печатью и подписью ответственных лиц. Датой в перечисленных документах указывается день, когда происходила фактическая передача имущества. Для правильной передачи к основным средствам может быть присовокуплены технические документы, акт учета амортизации, где указан срок фактической эксплуатации объекта, закрепленный за объектом срок полезного использования, номер амортизационной группы, к которой относится ОС.

Передача обществу прав пользования

Во исполнение учредительного договора обществу могут передаваться не только материальные ценности. Участникам разрешено наделять фирму правом пользования объектами. Распространенным вариантом является предоставление обществу помещений. Недвижимость в этом случае остается в собственности участника ООО. Предприятие же бесплатно эксплуатирует площади по целевому назначению на протяжении всего периода, оговоренного учредительным договором. Амортизацией недвижимости занимается непосредственный собственник (письмо ВАС РФ № 58 от 18.01.01). Активом общества признается имущественное право.

Уступить фирме участник может и полномочия по договору, заключенному с третьим лицом

При этом важно объективно оценить рыночную стоимость такого актива, а также точно определить период его действия. Если соглашение будет расторгнуто досрочно, возникнет необходимость компенсации убытков

Ущерб взыщут с учредителя, передавшего обществу имущественное право.