«Ложка дегтя» в возврате НДС

Отметим, что заявление НДС к возмещению всегда влечет за собой повышенный интерес инспекции.

В правоприменительной практике не зря существует понятие «безопасная» доля вычетов. Это такой размер вычетов, превысив который, налогоплательщик попадает под пристальное рассмотрение налоговой инспекцией. Это даже может стимулировать назначение выездной налоговой проверки.

Как узнать, сколько вычетов можно заявить без особых рисков? Ответ на этот вопрос в каждом случае индивидуален. Но рекомендуем при заявлении вычетов не превышать 89% от суммы начисленного налога за двенадцатимесячный период. Эта цифра базируется на п. 3 Общедоступных критериев самостоятельной оценки рисков, утвержденных Приказом ФНС России от 30.05.2007 №ММ-3-06/333@ (Приложение 2), где фактором риска является именно такой размер вычетов.

Кроме этого, налоговые органы опираются на среднюю величину вычетов по региону, которая рассчитывается на основании данных 1-НДС, публикуемых на официальном сайте ФНС России:

- суммы налога на добавленную стоимость к вычету (графа 2 строки 2100 1-НДС);

- суммы начисленного налога на добавленную стоимость (графа 2 строки 1100 1-НДС).

По состоянию на 1 августа 2023 средняя доля вычетов по Москве составила 88,9%, по Московской области — 87,8%.

Конечно, указанный фактор не влечет за собой автоматическое включение налогоплательщика в план проверок, а нахождение в безопасной области значений размера вычетов не гарантирует, что налогоплательщик не заинтересует инспекцию

Однако выход за пределы указанного размера вычетов (тем более заявление суммы налога на добавленную стоимость к возмещению) является «маяком» для инспекции, призывающим обратить повышенное внимание на налогоплательщика и его деятельность. В ходе проверки инспекция не просто внимательно изучает документы, оформляющие вычеты, но исследует вопросы деловой цели и реальности операций, проводит встречные проверки контрагентов

Поэтому при заявлении возмещения НДС юр лицам из бюджета (вне зависимости от того, хотите ли вы получить деньги на расчетный счет или направить их на уплату налогов) важно быть уверенным в безупречности данных декларации: налоговой базы и вычетов, в добросовестности контрагентов и полноте надлежащим образом составленных документов. Чтобы предупредить риски налоговых претензий и сделать процедуру возмещения и последующего возврата НДС для юридических лиц эффективной и комфортной,

Юристы и аудиторы «Правовест Аудит» имеют большой опыт помощи в возмещении НДС из бюджета:

Чтобы предупредить риски налоговых претензий и сделать процедуру возмещения и последующего возврата НДС для юридических лиц эффективной и комфортной, . Юристы и аудиторы «Правовест Аудит» имеют большой опыт помощи в возмещении НДС из бюджета:

Мы поможем в формировании комплекта документов и взаимодействии с инспекцией.

Налоговые юристы «Правовест Аудит» предупредят о возможных рисках и предложат пути для их минимизации, грамотно проведут вас через все этапы возмещения НДС из бюджета.

А для предотвращения системных ошибок и повышения репутации налогоплательщика рекомендуем проводить (проверка бухгалтерского учета и налогов) со страховкой от налоговых претензий (подробнее о страховке ).

Именно такой аудит позволяет выявить наибольшее количество искажений, рисков и резервов:

Защитите свой бизнес Вместе с достоверной отчетностью и аудиторским заключением вы получите страховку от штрафов ФНС и защиту налоговых юристов на 3 года Рассчитать стоимость аудита

Возможные причины отказа в возврате НДС и как их избежать?

1. Недостаточность документации

Одной из основных причин отказа в возврате НДС является недостаточное количество документов или их некорректное оформление. Для успешного возврата НДС необходимо предоставить полный пакет документов, включающий счета-фактуры, акты выполненных работ (оказанных услуг), накладные и другие документы, подтверждающие факт приобретения товаров и услуг.

Как избежать отказа:

- Тщательно проверяйте все документы на наличие необходимой информации и соответствие требованиям законодательства.

- Внимательно заполняйте счета-фактуры, указывая правильные реквизиты продавца и покупателя, описание товаров и услуг, их стоимость и налоговую базу.

- Все документы должны быть подписаны и заверены печатями компании.

- Возможно, следует обратиться к специалисту по налоговому праву или бухгалтеру для проверки и оценки правильности оформления документации.

2. Несоблюдение сроков подачи заявления

Еще одной частой причиной отказа в возврате НДС является несоблюдение сроков подачи заявления. Налоговый кодекс устанавливает четкие сроки для подачи заявления на возврат НДС, которые необходимо соблюдать.

Как избежать отказа:

- Точно следите за сроками подачи заявления на возврат НДС, указанными в налоговом законодательстве.

- Планируйте свою деятельность таким образом, чтобы успеть подать заявление вовремя и не нарушить установленные сроки.

- Следите за изменениями в законодательстве, чтобы быть в курсе последних изменений в сроках и требованиях.

3. Невыполнение требований законодательства

Отсутствие полного соответствия действующему законодательству также может служить основанием для отказа в возврате НДС. Налоговая служба внимательно проверяет все представленные документы и настаивает на полном соблюдении требований законодательства по вопросам налогообложения.

Как избежать отказа:

- Подготовьтесь к проверке налоговой инспекции заранее, внимательно изучив налоговое законодательство.

- Аккуратно заполняйте декларации и документы, особенно учитывая требования, связанные с учетом операций с НДС.

- Консультируйтесь со специалистами по налогообложению для полного соблюдения требований законодательства.

4. Нарушение правил учета

Многие предприниматели, особенно небольшие и молодые компании, не всегда имеют достаточное знание и опыт в ведении учета, что может привести к ошибкам и нарушениям.

Как избежать отказа:

Организуйте правильное и систематическое ведение учета, особенно в отношении операций с НДС.

Уделите внимание обучению сотрудников по правилам ведения учета и требованиям налогового законодательства.

Если необходимо, обратитесь к бухгалтерским услугам или консультанту для проверки и оценки правильности ведения учета в вашей компании.

Кто и в каких случаях может возместить НДС?

Если у вас за налоговый период налоговые вычеты превысили начисленный налог, то разницу можно возвратить (п. 2 ст. 173, п. 1 ст. 176 НК) при наличии положительного сальдо на едином налоговом счете (ЕНС). Это и будет возмещение НДС. Ниже приведем несколько наиболее распространенных ситуаций, когда возмещается НДС из бюджета:

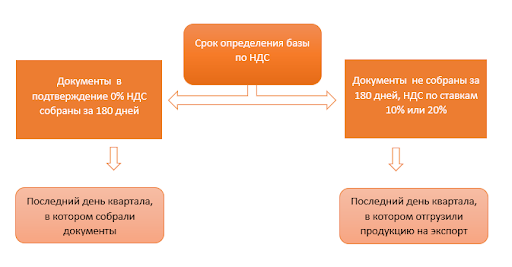

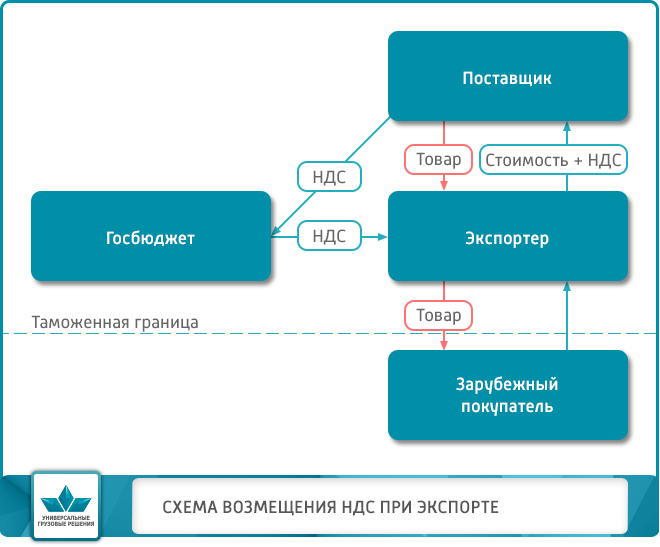

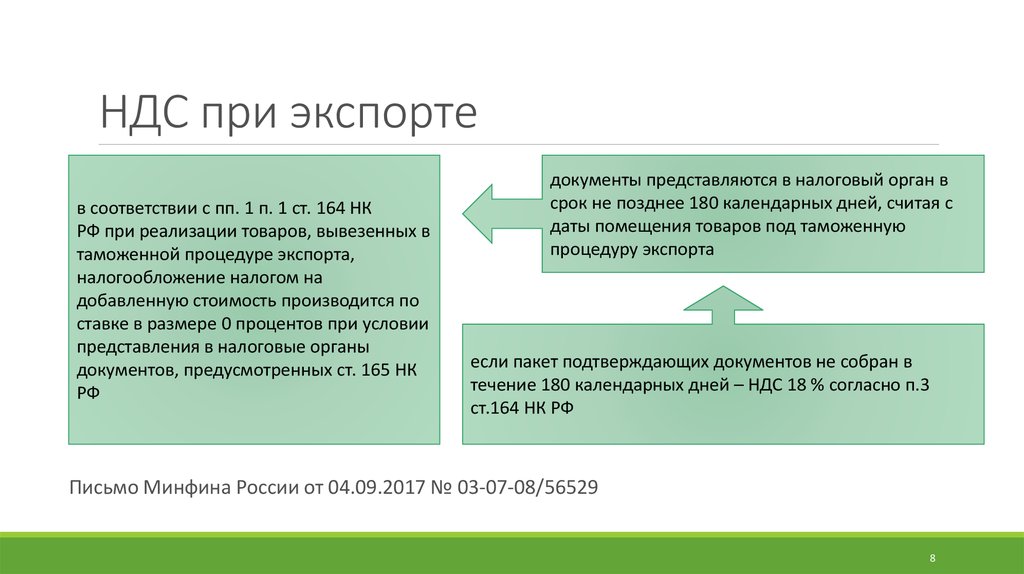

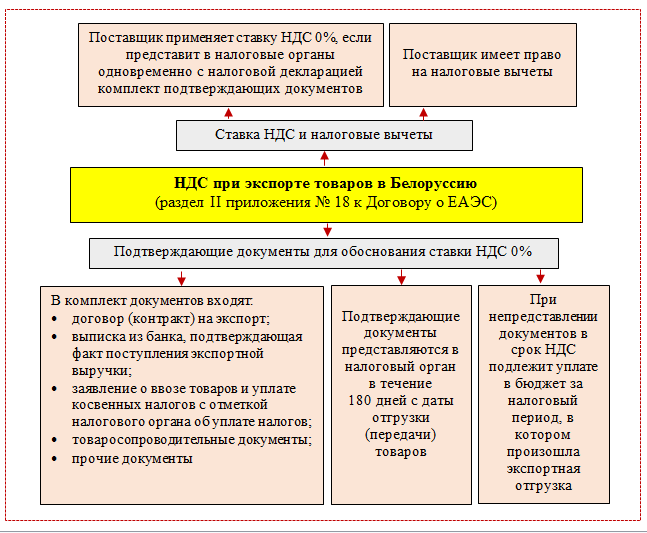

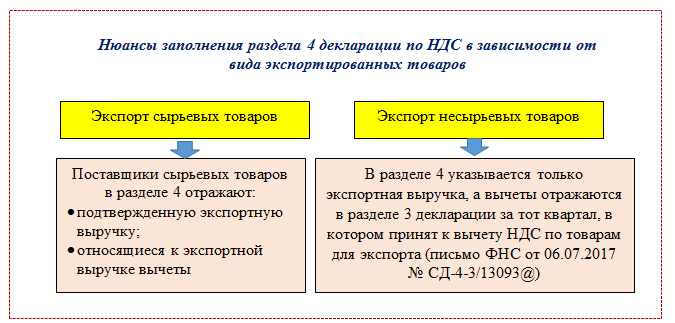

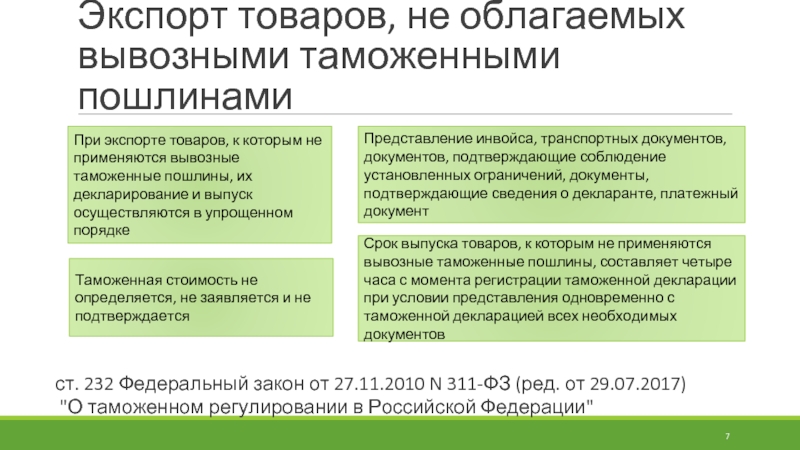

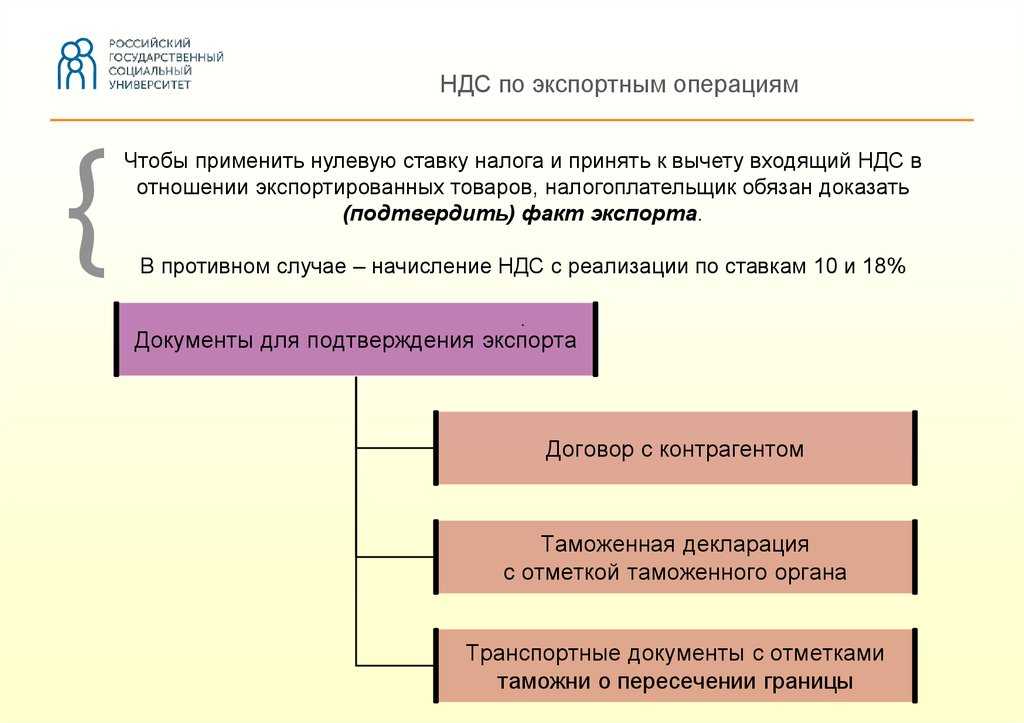

- экспорт по ставке 0%;

- объем приобретения товаров/работ/услуг за квартал больше, чем их реализация (например, при строительстве объекта, до момента начала его использования для получения прибыли);

- товары, материалы приобретались с НДС 20%, а продавались с обложением по ставке 10%.

Как возвращают НДС в ООО? Чтобы возвратить НДС из бюджета в декларации по НДС сумму к возмещению нужно указать в строке 050 раздела 1 (форма декларации в приказе ФНС России от 29.10.2014 №ММВ-7-3/558@).

Декларация с суммой НДС к возмещению может быть представлена не позднее 3-х лет с момента окончания квартала, в котором возникло основание заявить НДС к возмещению (п. 2 ст. 173 НК).

Пример: налогоплательщик в ноябре 2023 года вспомнил, что «забыл» отразить в декларации по НДС за 1-ый квартал 2020 года вычет НДС и решил представить уточненную декларацию за этот период. В результате отражения «забытых» вычетов в уточненной декларации образовался НДС к возмещению. Уточненная декларация будет принята ИФНС, но возврат НДС предприятию из бюджета не удастся, т.к. прошло больше 3-х лет.

Восстановить срок возможно только доказав, что пропуск срока случился по объективным, не зависящим от налогоплательщика причинам (Определение Конституционного суда РФ от 27.10.2015 года № 2428-О). К примеру, если вы пропустили срок из-за недобросовестных действий налоговой. При восстановлении срока три года для возмещения НДС начинают отсчитываться с момента, когда вам стало известно (или должно было стать известно) о нарушении вашего права (Определения Конституционного Суда РФ от 24.03.2015 № 540-О, от 01.10.2008 № 675-О-П, от 03.07.2008 № 630-О-П).

Проверка банковской гарантии

При проверке банковской гарантии инспекция может истребовать (Письмо ФНС России от 06.11.2020 № ЕА-4-15/18187):

-

доверенность, подтверждающую полномочия лица, подписавшего ее от имени банка, а также доверенности, связывающие доверителя с уполномоченным лицом, подписавшим банковскую гарантию, и карточку образца подписи этого лица;

-

генеральную лицензию банка на осуществление банковских операций. Если гарантию выдал филиал банка, в адрес налогоплательщика могут направить поручение о представлении копии положения филиала банка, позволяющего ему выдавать банковские гарантии.

-

Форма заявления о возврате НДС, предъявленного к возмещению в 2024 году (образец)

Уважаемый налоговый орган,

Я, нижеподписавшийся _________________________, являюсь представителем __________________________, зарегистрированной по адресу ___________________________________________________, и запрашиваю возврат НДС предъявленного к возмещению в 2024 году.

Реквизиты организации

| Наименование: | _________________________ |

| ИНН: | _________________________ |

| КПП: | _________________________ |

| Адрес: | _________________________ |

| Банковские реквизиты: | _________________________ |

Информация о налогоплательщике

- Фамилия, имя, отчество: _________________________

- Должность: _________________________

- Контактный телефон: _________________________

- Адрес электронной почты: _________________________

Заявляемый период: с _________________________ по _________________________

Сведения о предъявленном к возмещению НДС

| Номер | Дата подачи | Сумма | Номер и дата регистрации налоговой накладной |

|---|---|---|---|

| 1 | _________________________ | _________________________ | _________________________ |

| 2 | _________________________ | _________________________ | _________________________ |

| 3 | _________________________ | _________________________ | _________________________ |

Реквизиты банковского счета для перечисления суммы НДС:

- Название банка: _________________________

- БИК: _________________________

- Корреспондентский счет: _________________________

- Расчетный счет: _________________________

_________________________

_________________________

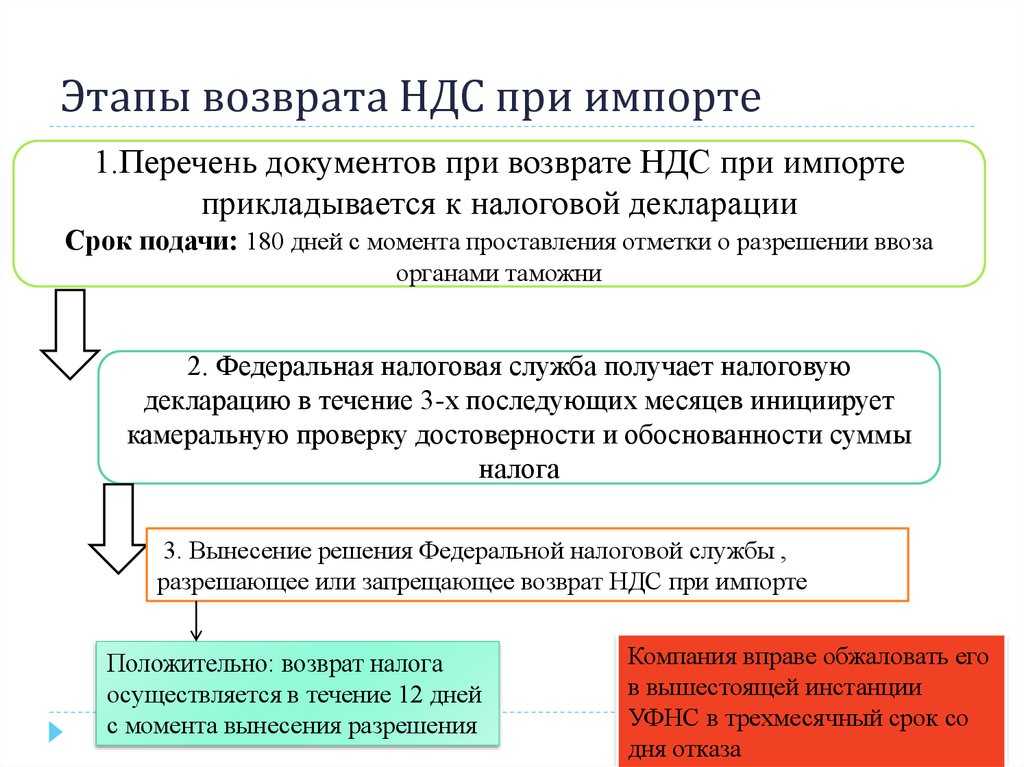

Этапы возврата НДС

После подачи квартальной декларации по НДС, после которой на лицевом счете компании образуется переплата, потребуется оформить заявление на возмещение НДС. Об этом говорится в п. 2 ст. 173 НК РФ. Сотрудники ФНС получив декларацию с суммой НДС к возврату, начинают камеральную проверку отчета.

Период проверки декларации длится 3 месяца. В некоторых случаях проверка может быть продлена. Если сотрудниками ФНС в процессе работы обнаружены нарушения, они обязаны оставить акт о результатах камеральной проверки и ознакомить с ним налогоплательщика. К акту прилагаются дополнительные документы, которые раскрыли факт нарушения в ходе проверки. У заявителя налоговая служба потребует предоставить необходимые пояснения по данным фактам нарушения.

Заявитель вправе предоставить все необходимые материалы, оправдательные документы, предоставить пояснения и возражения в комиссию. В итоге, руководство ФНС, приняв к сведению все аргументы налогоплательщика, выносит окончательное решение о результатах проверки. Оно может содержать решение:

- Возместить всю сумму налога;

- Возместить частично сумму переплаты по НДС;

- Отказать в праве на возврат налога.

Письменное уведомление заявитель получает в течение 5 дней.

Как заполнить форму заявления о возврате НДС предъявленного к возмещению 2024 года?

Для получения возмещения НДС, предъявленного к возмещению в 2024 году, необходимо правильно заполнить форму заявления. В этом руководстве мы рассмотрим шаги и указания по заполнению этой формы, чтобы у вас не возникло затруднений.

Шаг 1: Заполнение идентификационных данных

В начале формы вам потребуется заполнить идентификационные данные организации. Эти данные включают в себя название организации, ИНН (Идентификационный номер налогоплательщика), КПП (Код причины постановки на учет), адрес места нахождения и телефонные контакты.

Шаг 2: Отчетный период и сроки представления

На следующем этапе вам необходимо указать отчетный период, за который вы запрашиваете возврат НДС. Помните, что срок представления заявления обычно составляет 4 месяца со дня окончания отчетного периода. Убедитесь, что соблюдаете эти сроки, чтобы избежать задержек.

Шаг 3: Расчет суммы возврата

Важной частью формы является расчет суммы НДС, подлежащей возврату. Вам потребуется указать сумму НДС, предъявленную к возмещению, и сумму НДС, подлежащую возврату

Обратите внимание, что эти суммы должны быть идентичными и основываться на учетных данных организации

Шаг 4: Приложение к заявлению

Помимо основной формы заявления, вам может потребоваться приложить дополнительные документы, подтверждающие право на возврат НДС. Например, это могут быть копии платежных поручений, накладных, договоров и т.д. Убедитесь, что все эти документы приложены к заявлению и правильно оформлены.

Шаг 5: Подпись и представление заявления

Последний шаг — подпись и представление заявления. Подпись должна быть сделана уполномоченным лицом организации. После подписи, заявление должно быть представлено в налоговую инспекцию по месту нахождения организации либо через электронную систему налогового учета.

Важно помнить, что неправильное заполнение заявления может привести к его отклонению или задержке в возврате НДС. Поэтому рекомендуется внимательно прочитать и следовать указаниям, представленным в инструкции к заполнению формы

Если у вас возникают вопросы, лучше обратиться за помощью к специалистам по налоговому праву.

Инструкция по заполнению каждого поля заявления

1. Общие данные

1.2. Дата подачи заявления: Укажите дату, когда заявление было подано. Формат даты должен быть следующим: ДД.ММ.ГГГГ (например, 01.01.2023).

1.3. Номер налогового органа: Укажите номер налогового органа, к которому вы обращаетесь с данной заявлением. Номер налогового органа может быть указан в соответствии с установленными правилами и принятыми нормативными актами.

2. Реквизиты заявителя

2.2. ИНН (индивидуальный налоговый номер) заявителя: Укажите ваш индивидуальный налоговый номер, который был выдан налоговым органом.

3. Реквизиты банка заявителя

3.1. Наименование банка: Укажите полное наименование вашего банка.

3.2. БИК (банковский идентификационный код) банка: Укажите БИК вашего банка, который был присвоен Центральным банком Российской Федерации.

4.1. Полное наименование организации: Укажите полное наименование организации, осуществляющей деятельность по предъявлению требований о возврате НДС.

4.3. Адрес организации: Укажите адрес организации, осуществляющей деятельность по предъявлению требований о возврате НДС.

5. Сведения о документах, прилагаемых к заявлению

Перечислите сведения о документах, которые вы прилагаете к заявлению. Например:

- Копия паспорта заявителя (для физического лица);

- Выписка из реестра иностранного юридического лица (для нерезидентов);

- Электронные копии документов о заключении и исполнении контракта.

6. Реквизиты решений о возмещении НДС

6.1. Номер решения о возмещении НДС: Укажите номер решения, которым вам было выделено возмещение НДС.

6.2. Дата решения о возмещении НДС: Укажите дату, когда вам было выделено возмещение НДС. Формат даты должен быть следующим: ДД.ММ.ГГГГ (например, 01.01.2023).

Когда вы заполнили все поля заявления, тщательно проверьте данные на правильность и полноту. Убедитесь, что вы предоставили все необходимые документы и правильно указали реквизиты. Подписав заявление, вы гарантируете, что предоставленные вами сведения являются правдивыми и достоверными.

Ускоренное возмещение НДС в 2023 году

Для упрощенного получения налога необходимо соблюдение ряда условий.

Ключевое требование – на дату направления заявления в ИФНС компания (ИП) является плательщиком налога на добавленную стоимость, а также – выполняет установленные НК РФ условия ускоренного возмещения.

Заявить упрощенное возмещение налога можно за любой квартал 2022 и 2023 годов. За более ранние периоды НДС можно возместить только в обычном, неускоренном порядке.

Налоговое законодательство предусматривает лимит по сумме возврата налога. Максимальный размер ускоренного возмещения не может превышать совокупную сумму налога и страховых взносов, уплаченных компанией за прошедший календарный год.

Величина лимита рассчитывается исходя из следующих бюджетных платежей:

-

Уплата НДС, акцизов, НДФЛ, налога на прибыль и прочих налогов и сборов. В расчете учитываются только те денежные средства, которые были списаны с расчетного счета плательщиков в прошлом году.

-

Суммы НДС и акцизом, которые были зачтены в счет погашения налоговой задолженности. Учитываются те решения ИФНС, которые относятся к прошлому году.

-

Налог на прибыль, который был уплачен в рамках консолидированной группы налогоплательщиков.

-

Расчет величины уплаченных, зачтенных и/или возвращенных налогов и иных платежей в бюджет, а также – решения об их возврате выполняется с учетом сведения не только по головной организации, но также по всем обособленным подразделениям компании, которые выполняют налоговые платежи.

Если сумма, заявленная к возмещению в упрощенном порядке, превышает предельно допустимую величину, компания (ИП) может получить ее в полном объеме только при условии предоставления действующей банковской гарантии или договора поручительства оформленных надлежащим образом.

Как проверить статус заявления о возврате НДС?

1. Электронный кабинет налогоплательщика

В электронном кабинете налогоплательщика можно найти информацию о текущем статусе заявления, а также о дате его регистрации и предполагаемом сроке рассмотрения.

2. Контактный центр налоговой службы

Важно иметь под рукой все необходимые документы и информацию о заявлении, чтобы оператор мог идентифицировать вашу заявку и предоставить актуальную информацию

3. Персональный приходный ордер

Также статус заявления о возврате НДС можно проверить с помощью персонального приходного ордера

При получении такого ордера, обратите внимание на указанный статус заявления. Если статус «на рассмотрении», значит заявление еще не обработано

Если статус «выполнено», значит вам уже был произведен возврат НДС.

Таблица 1. Способы проверки статуса заявления о возврате НДС:

| Способ | Преимущества | Недостатки |

|---|---|---|

| Электронный кабинет налогоплательщика | — Мгновенный доступ к информации— Удобное и простое использование | — Требуется регистрация в личном кабинете |

| Контактный центр налоговой службы | — Возможность задать вопросы оператору— Получение подробной информации | — Может потребоваться ожидание в очереди |

| Персональный приходный ордер | — Удобная и быстрая проверка статуса— Можно получить информацию о возврате | — Не всегда доступен в электронном виде |

О сроке представления банковской гарантии для целей освобождения от уплаты акцизов при ВЭД

Согласно НК РФ налогоплательщик освобождается от уплаты акциза при реализации подакцизных товаров, помещенных под таможенную процедуру экспорта, за пределы территории РФ при представлении в налоговый орган банковской гарантии. Банковская гарантия представляется в налоговый орган не позднее 25-го числа месяца, в котором у налогоплательщика в соответствии со ст. 204 НК РФ возникает обязанность подачи в налоговый орган декларации по акцизам за налоговый период, на который приходится дата экспорта подакцизных товаров.

Таким образом, предельный срок представления банковской гарантии для целей освобождения от уплаты акцизов при осуществлении внешнеэкономических операций (указаны в п. 7–7.2 ст. 198 НК РФ) – 25-е число месяца, в котором у налогоплательщика возникает обязанность представления в налоговый орган декларации по акцизам за соответствующий налоговый период (Письмо ФНС России № ЕА-4-15/11894@, вопрос 2).

Соответственно, для целей освобождения от уплаты акцизов при осуществлении внешнеэкономических операций указанная категория налогоплательщиков представляет банковскую гарантию не позднее 25-го числа третьего месяца, следующего за отчетным (включая 25-е число). Значит, датой начала срока действия банковской гарантии будет являться 25-е число третьего месяца, следующего за истекшим налоговым периодом.

При исчислении сроков действия банковской гарантии необходимо учитывать, что в соответствии с НК РФ срок действия банковской гарантии, представляемой в налоговые органы в целях освобождения от уплаты акциза при реализации подакцизных товаров на экспорт, должен составлять не менее 10 месяцев со дня истечения установленного срока исполнения налогоплательщиком обязанности по уплате акциза, обеспеченной банковской гарантией.

НК РФ также прямо установлена предельная дата для уплаты акциза при реализации (передаче) налогоплательщиками произведенных ими подакцизных товаров исходя из фактической реализации (передачи) указанных товаров за истекший налоговый период – не позднее 25-го числа месяца, следующего за истекшим налоговым периодом (то есть 25-го числа акциз должен быть уже уплачен).

Таким образом, начало срока действия банковской гарантии следует отсчитывать с предельной даты, установленной ст. 204 НК РФ для уплаты акциза.

Вероятные ошибки при оформлении возврата

Наиболее вероятные основания отказа в возмещении НДС из бюджета:

- Камеральная проверка выявила грубые нарушения;

- Заявление сформировано по недействующей форме;

- Истек срок возврата налога, который ограничивается тремя годами.

Эпизоды, которые повлияли на решение об отказе в возврате НДС сотрудниками ФНС выявляются в ходе камеральной проверки. Учитывается множество нюансов. Это могут быть сомнительные счета-фактуры от ненадежных контрагентов; отсутствие обязательных реквизитов в счетах-фактурах либо найдены ошибки при составлении документов; наличие общего количества уточняющих деклараций по НДС. По убежденному мнению налоговой службы эти факты несут в себе попытку получения необоснованной выгоды плательщика (в данном случае недобросовестного).

Если составлено заявление по недействующей форме, то налоговики, скорее всего, вынесут отказ (либо вовсе не примут заявление в работу) и тут есть шанс своевременно исправить оплошность заявителя. Следует также избегать ошибок и неточностей при заполнении реквизитов компании: ИНН, КПП, наименование получателя, название банка, расчетный счет компании.

Моментом возникновения условия для возврата налога в фирму принято считать декларацию, а точнее день, когда она передана в ФНС и принята к учету. С момента/даты ее предоставления в ФНС отсчитывается трехлетний срок, по истечении которого задолженность бюджета перед налогоплательщиком нивелируется.

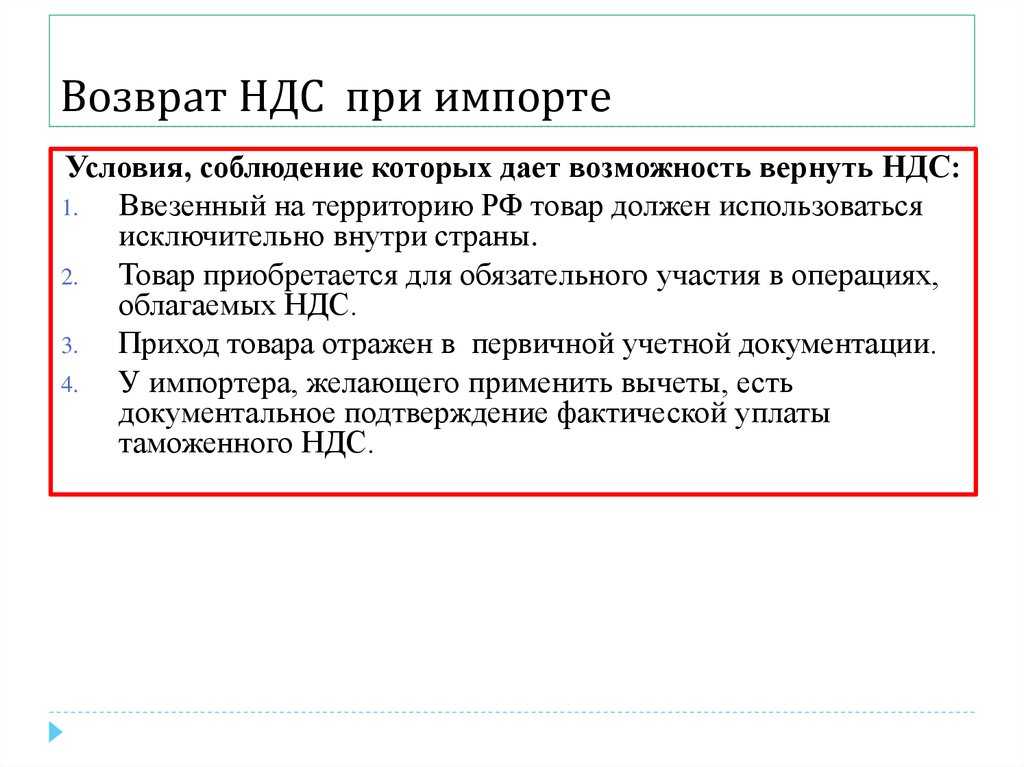

Что такое НДС и какие условия возмещения существуют?

Для предприятий возможно получение возмещения НДС. Чтобы получить возмещение, необходимо выполнение определенных условий.

Условия получения возмещения НДС

- Регистрация в качестве плательщика НДС. Чтобы быть включенным в реестр плательщиков, предприятие должно зарегистрироваться и получить свидетельство о регистрации.

- Представление налоговой декларации. Для получения возмещения НДС необходимо представить налоговую декларацию в установленный срок.

- Соблюдение сроков подачи заявления. Заявление о возврате НДС должно быть подано в установленные сроки, согласно налоговому законодательству.

- Предоставление необходимых документов. Для получения возмещения НДС нужно предоставить все необходимые документы, подтверждающие право на возврат налога.

- Отсутствие налоговых обязательств. Предприятие не должно иметь задолженности перед государством по уплате других налогов и сборов.

Примеры документов для получения возмещения НДС

- Счет-фактура. Это основной документ, подтверждающий факт осуществления операции купли-продажи и включает информацию о стоимости товаров или услуг и сумме уплаченного НДС.

- Товарные чеки или кассовые чеки. Эти документы подтверждают оплату товаров или услуг, их стоимость и сумму уплаченного НДС.

- Акт выполненных работ или оказанных услуг. Если предприятие оказывает услуги, то акт подтверждает факт выполненной работы и указывает сумму уплаченного НДС.

Преимущества возмещения НДС

Возмещение НДС имеет ряд преимуществ:

- Снижение налоговой нагрузки и увеличение доходов предприятия;

- Улучшение финансового положения и повышение ликвидности;

- Стимулирование инвестиций и развитие бизнеса;

- Увеличение конкурентоспособности на рынке;

- Облегчение выполнения налоговых обязательств перед государством.

НДС – это налог, который взимается с продаваемых товаров или услуг и передается государству. Предприятия могут получать возмещение НДС, если они выполняют определенные условия, такие как регистрация в качестве плательщика, представление налоговой декларации, соблюдение сроков подачи заявления и предоставление необходимых документов. Возмещение НДС имеет преимущества, такие как снижение налоговой нагрузки и улучшение финансового положения предприятия.

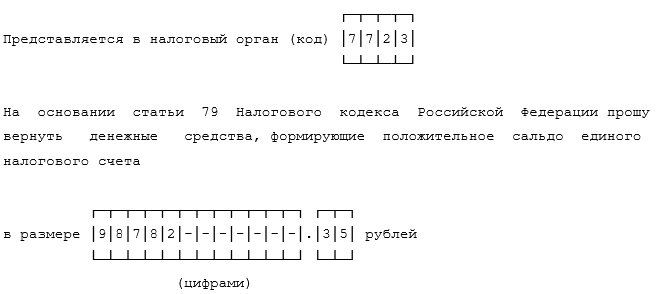

Заявление на возврат НДС

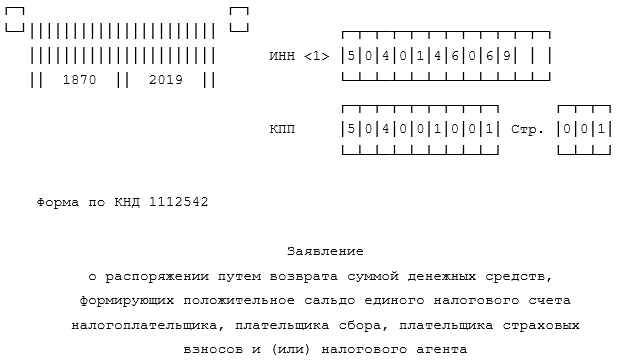

Ранее мы упоминали о том, что с 2023 года изменился способ зачета денег или их получения из бюджета. Итак, возмещенный НДС можно в пределах положительного сальдо ЕНС:

- Вернуть на расчетный счет компании. Для этого нужно подать Заявление о распоряжении путем возврата суммой денежных средств на ЕНС (КНД 1112542).

- Зачесть. Для этого нужно подать Заявление о распоряжении путем зачета суммой денежных средств на ЕНС (КНД 1150057).

Оба заявления содержатся в приказе ФНС России от 30.11.2022 N ЕД-7-8/1133@. Подать их можно только в электронном виде, подписав КЭП.

Зачет возмещенного НДС можно провести таким образом:

- в счет исполнения обязательств перед бюджетом другого лица;

- в счет будущей уплаты самой компанией конкретного налога, взноса или сбора;

- в счет исполнения определенных решений налоговых органов;

- в счет погашения задолженности, не учитываемой в совокупной обязанности, то есть той, которая не входит в ЕНС (например, по взносам на травматизм).

Сроки подачи заявления и особенности возврата НДС в 2024 году

1. Сроки подачи заявления о возврате НДС

Согласно Налоговому кодексу РФ, срок подачи заявления о возврате НДС составляет 4 месяца со дня окончания налогового периода, в котором возникло право на возврат. Для предприятий, осуществляющих деятельность на общей системе налогообложения, налоговый период равен календарному кварталу. Таким образом, заявление о возврате НДС, возникшего в первом квартале 2024 года, должно быть подано до конца пятого месяца 2024 года.

2.1. Возможность возврата НДС по строительству жилья и социальным объектам

В 2024 году продолжает действовать право на возврат НДС по расходам, связанным со строительством жилья и социальными объектами. Данная мера способствует развитию жилищного строительства и социальной инфраструктуры.

2.2. Возможность возврата НДС по инвестиционным проектам

Особенностью возврата НДС в 2024 году является возможность получения компенсации НДС по инвестиционным проектам. Для этого необходимо заключить специальное соглашение с налоговыми органами, подтвердить факт осуществления инвестиций и предоставить необходимые документы.

2.3. Сокращение срока рассмотрения заявления о возврате НДС

В 2024 году сокращается срок рассмотрения заявления о возврате НДС со стороны налоговых органов. В соответствии с поправками в Налоговый кодекс, налоговые органы обязаны рассмотреть заявление о возврате в течение 45 дней со дня его подачи. Такое изменение ускорит процесс возврата НДС и повысит эффективность бизнеса.

В 2024 году существуют определенные сроки подачи заявления о возврате НДС, а также имеются особенности, которые необходимо учитывать при возврате налога

Предприятиям важно следить за соблюдением сроков и использовать возможности, предоставляемые законодательством, для эффективного возврата НДС и оптимизации своей налоговой нагрузки

Какие документы есть еще:

- Все документы из раздела «Заявление»

- Рубрикатор всех типовых образцов и бланков документов

Что еще скачать по теме «Заявление»:

- Исковое заявление в арбитражный суд о возврате задатка лицу, не допущенному к участию в аукционе по продаже земельного участка либо права на заключение договора аренды земельного участка

- Заявление об изменении состава постоянно действующего руководящего органа, осуществляющего права юридического лица, региональной спортивной федерации, аккредитованной по виду (видам) спорта (образец)

- Форма бланка заявления для предоставления муниципальной услуги «Оформление и выдача договоров безвозмездного срочного пользования земельными участками, находящимися в собственности Егорьевского муниципального района и государственной собственности до разграничения»

- Исковое заявление об установлении отцовства и взыскании алиментов

- Исковое заявление об устранении нарушения прав собственника земельного участка, не связанного с лишением владения (образец)

- Важные нюансы при покупке фирмы

- Процесс переписки квартиры на другого человека

- Процесс получения визы в США

- Процесс продажи машины

- Процесс строительства гаража (с бюрократической точки зрения)

- Строительство частного дома в городской черте

Подводя итоги: основные моменты заполнения формы заявления о возврате НДС в 2024 году

1. Правильное заполнение личных данных:

Перед заполнением формы необходимо проверить, что все личные данные указаны верно и полностью. Это включает в себя паспортные данные, данные о наименовании и адресе организации, а также контактную информацию.

2. Внимательное заполнение сведений о предъявленном к возмещению НДС:

3. Указание причины возврата НДС:

Необходимо выбрать и указать причину возврата налога из предоставленного в форме списка. При этом следует учитывать, что выбранная причина должна соответствовать фактическим обстоятельствам возврата и подтверждающей документации.

4. Правильный расчет и формат суммы НДС:

5. Подписание и предоставление заявления о возврате НДС:

После заполнения формы необходимо подписать ее руководителем или уполномоченным лицом организации. Затем заявление должно быть предоставлено в соответствующий налоговый орган в установленные сроки.