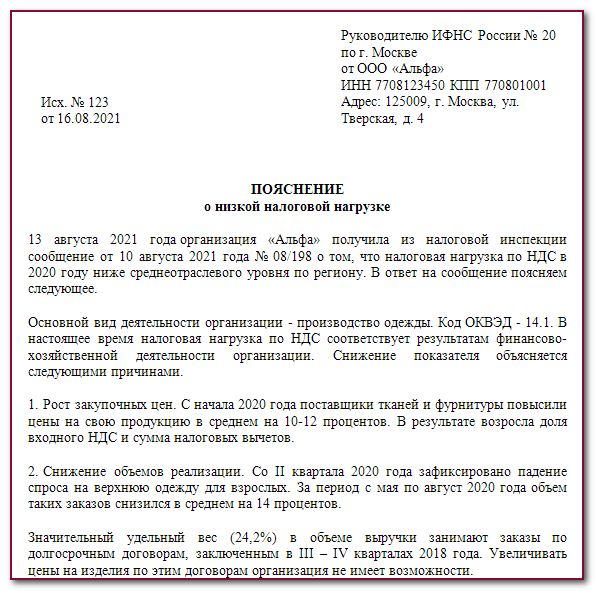

Информация ФНС РФ от 05.06.2020

Показатель, характеризующий рентабельность продукции – дает возможность оценить, насколько эффективно проводится реализации той или иной продукции.

Если говорить о численном выражении рентабельности от проданного продукта – отражаться будет соотношение между прибылью, получаемой от продажи продуктов и тратами, совершенными относительно производственного процесса и реализацией.

Если говорить проще, благодаря этому показателю можно узнать, какой доход принесет каждый рубль, вложенный в производство продукции.

С помощью данного показателя отражается эффективность деятельности предприятия, указывается, получает ли организация доход, имеет ли место покрытие ее затрат. Как правило, этот показатель отражается в процентном соотношении.

Перед тем как начинают рассчитывать показатель, требуется изучить отчетность, составленную в бухгалтерии. Определению подлежат все виды расходов, которые оказывают влияние на себестоимость оказываемых услуг

Баланс во внимание не берется

Когда рассматривается коэффициент доходности относительно активов. Данная группа отражает, каков уровень эффективности относительно управления финансами имеет место быть в компании.

Коэффициент отражает сколько финансовых затрат приходится относительно единицы активов, которые есть в наличии у компании. В качестве активов понимается имущество и денежные средства организаций.

Данный показатель относится к числу затратных, с его помощью дается характеристика эффективности не только основной деятельности компании, но и работ, которые связываются с реализацией произведенных продуктов.

Он дает возможность оценить полученный доход с одного рубля от объемов прибыли. В данном случае учету подлежат затраты, которые связываются с производством и продажей продуктов, имеющих профильное назначение.

НДС: необходимые изменения

Что же касается льгот по НДС, то имеющиеся на сегодняшний день также мало эффективны. Конечно, от НДС освобождены операции по добавленной стоимости. Государство старается стимулировать финансовый сектор без использования ограничений или каких-либо условий. А вот для инновационных расходов обязательно нужно проводить много процедур, которые позволят ограничить активность к инновациям. И сегодня баланс между услугами и реальным сектором должен быть обязательно.

Также под сомнение попадает обложение НДС изделий, с которых берутся акцизы. Ведь в этом случае в налоговый оборот входит и стоимость акцизы. А это предполагает двойное обложение налогами и его, несомненно, нужно ликвидировать. Вообще предполагается снизить ставку НДС до 12%, а лучше всего пересмотреть ее замену на налог с продаж.

Если же налог с продаж будет введен, то это даст возможность решить много проблем, с которыми непосредственно связан выпуск продукции отечественного производства на мировые рынки. Также эффективное сотрудничество малого и среднего бизнеса создает некоторые преграды для использования малыми организациями специальных режимов. Именно поэтому крупные организации закупаются друг у друга. А вот если будет введен налог с продаж, то данная проблема будет исключена.

Главным подтверждением является опыт западных стран. Правильным решением будет сначала сократить ставку НДС, а уже потом его полностью заменить на налог с продаж. Это существенно поднимет экономику на новый уровень.

Все вместе это будет большой стимуляцией для экономики государства и выведение на новый уровень, повышение конкурентоспособности за счет снижения налогов и других льгот. Опыт других развитых стран показывает, что в первую очередь необходимо снизить налоговую нагрузку на бизнес во время кризиса. В этом случае государство получит устойчивую базу и простимулирует развитие инноваций.

Как считают рентабельность

Из огромного количества видов рентабельности компаний или, иными словами, эффективности их работы, налоговиков интересует два вида:

- рентабельность продажи товаров;

- рентабельность использования активов.

Отметим, что «продажа товаров» – не более, чем фигура речи. Под товарами налоговики понимают и услуги, и работы, и даже аренду.

Формула рентабельности любого из видов – всегда соотношение. При расчете рентабельности двух указанных видов налоговики используют:

- знаменатель – финансовый результат;

- числитель – данные бухучета, отражающие себестоимость продаж или стоимость активов, соответственно.

В среднем за 2018 год рентабельность составила:

- 12,3% – по проданным товарам (работам, услугам);

- 6,4 % – по активам.

Что учитывать при запуске бизнеса в 2023

Денис Савельев, генеральный директор агентства интернет-маркетинга TexTerra:

«Очень неохота писать банальности о том, что кризис — это время возможностей. Но придется, потому что нынешний кризис — это кризис разрыва цепочек поставщиков, кризис ухода многих глобальных (а, значит, лидирующих на рынке) игроков. А это сулит и переделы многих рынков, и формирование новых ниш. Настолько сильного изменения экономического ландшафта не было, пожалуй, с 90-х годов. Но от всех предыдущих кризисов этот отличается тем, что на рынке закончились (ну или, точнее, заканчиваются) «дешевые» деньги. Да, есть льготные кредиты по госпрограммам (надо пробовать), есть грантовые госпрограммы (влезать!), но отток инвестиций из страны по сути оставил на рынке в качестве инвесторов только классическое американское 3F — Friends, Family, Fools (друзья, семья и дураки). И это чем-то напоминает опять-таки «лихие 90-е». Все же помнят? Это было как американские горки — никогда прежде капиталы не росли так быстро, но, правда, многие бизнесы банкротились с такой же скоростью. Однако ставка на друзей, семью и дураков работает всегда. И умельцы привлекать инвестиции не из банковских источников тоже живут во все времена. Пожалуй, настало их время.

Кстати, про лихие 90-е. Помимо хаоса, безвкусицы и «новых русских» было в них что-то положительное — а именно, воздух свободы».

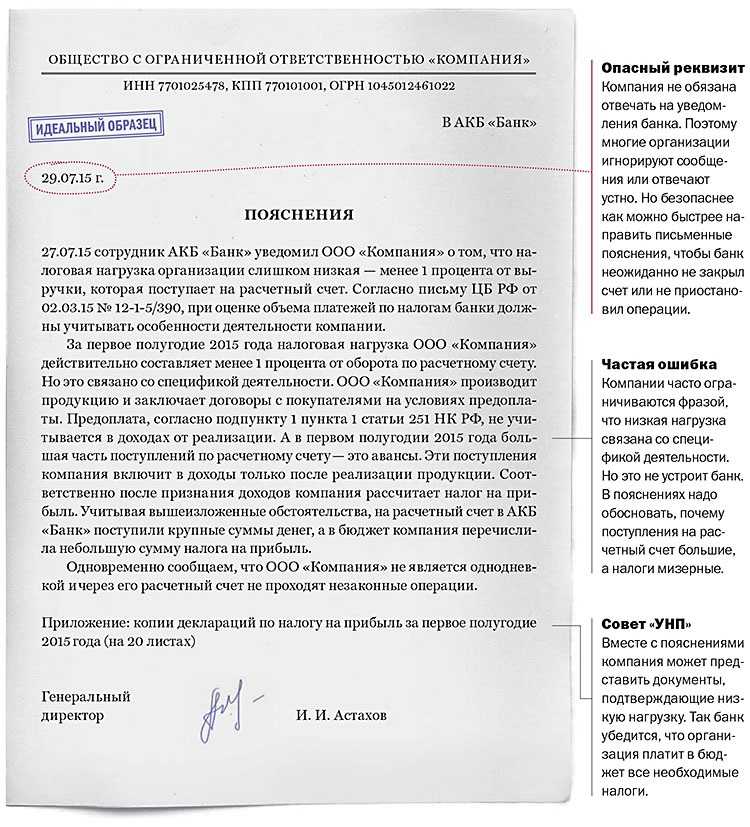

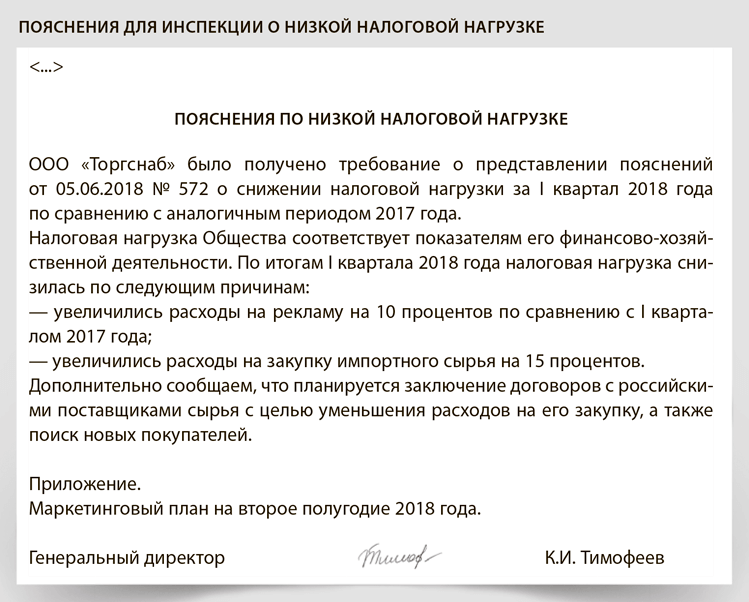

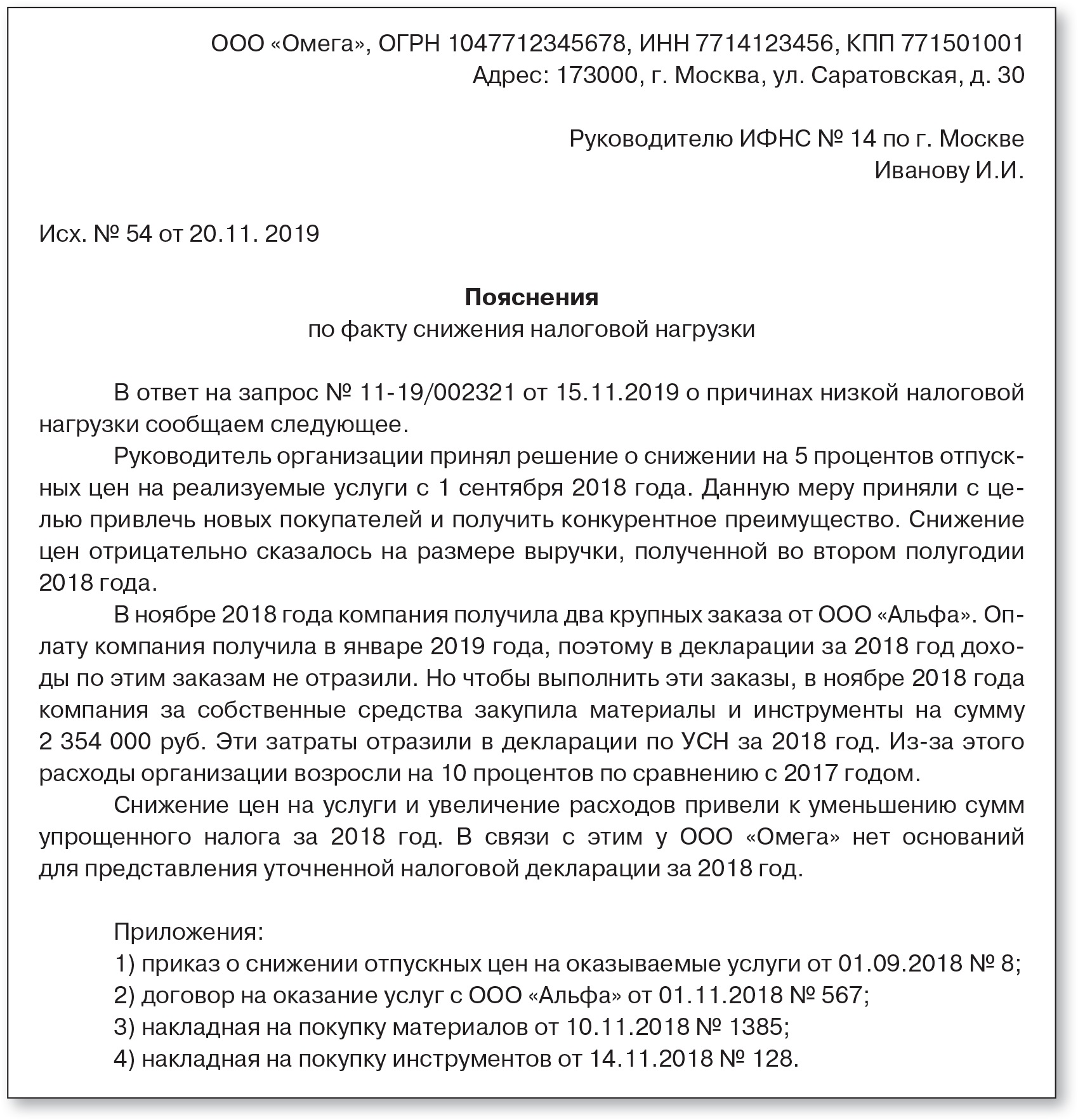

Что такое «налоговая нагрузка» и зачем ее определять?

Налоговая нагрузка — это расчетный показатель, который показывает, какая часть выручки компании (индивидуального предпринимателя) приходится на уплату налогов в бюджет.

Налоговая нагрузка бывает двух видов:

- абсолютная;

- относительная.

Абсолютная налоговая нагрузка рассчитывается в рублях и определяет, сколько налогов компания заплатила за определенный период.

Пример 1. За 2-й квартал 2022 г. ООО «Ромашка» заплатило в бюджет налогов в общей сумме 35 млн руб. Этот показатель не интересует налоговые органы, но имеет значение для бизнеса (может быть учтен, к примеру, в бизнес-планах и / или при формировании бюджета на год).

Относительная налоговая нагрузка определяет процентное отношение налоговых обязательств компании к ее выручке. Иными словами, показатель демонстрирует, какую часть выручки компания «тратит» на уплату налогов.

Пример 2. Относительная налоговая нагрузка ООО «Ромашка» за 2-й квартал 2022 года составила 15 %. Это означает, что 15 % выручки ООО «Ромашка» использовало для уплаты налогов. Именно этот показатель интересует налоговые инспекции.

В этой статье мы будем говорить только об относительной налоговой нагрузке.

Ежегодно ФНС России рассчитывает и публикует в открытом доступе налоговую нагрузку для разных видов экономической деятельности. Данные среднеотраслевые показатели налоговой нагрузки являются отметкой, на которую ориентируются налоговые органы, как на уровень, которому должны соответствовать налогоплательщики, осуществляющие определенный вид деятельности.

Так, если показатель налоговой нагрузки конкретного налогоплательщика ниже, чем показатель по отрасли, который определен ФНС России, то субъект хозяйствования автоматически попадает в «зону риска», т.е

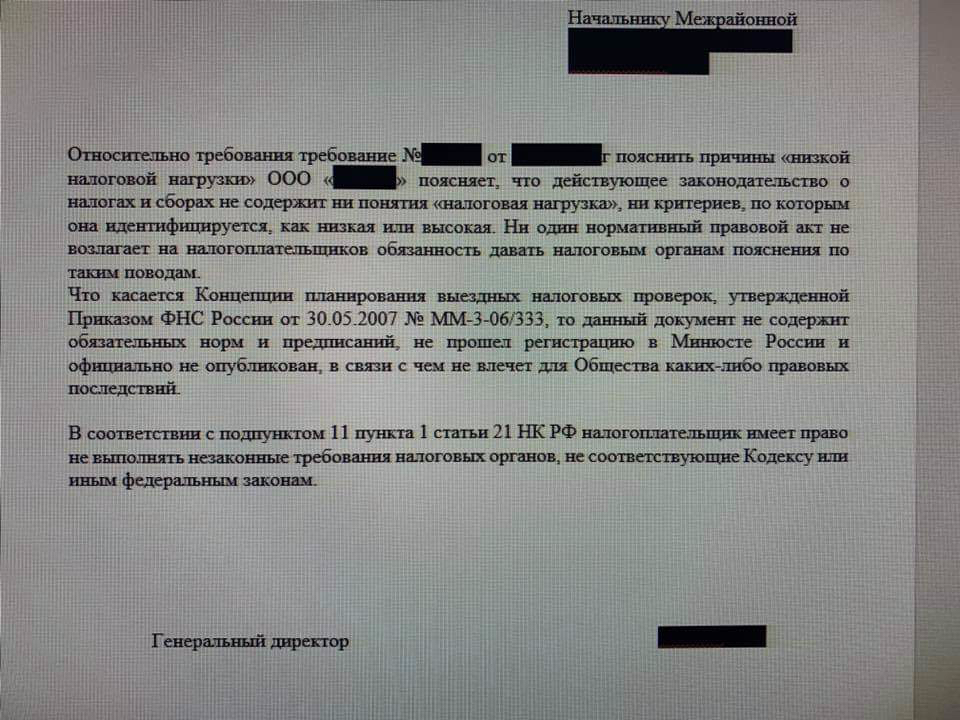

привлекает повышенное внимание инспекции и может быть включен в план выездных налоговых проверок на предстоящие годы (на это указала и ФНС России в п. 2 приказа ФНС от 22.09.10 № ММВ-7-2/461@, в разделе 4 Концепции системы планирования выездных налоговых проверок, утвержденной Приказом от 30.05.2007 №ММ-3-06/333@)

Таким образом, знание собственного уровня налоговой нагрузки позволяет налогоплательщику самостоятельно определить наличие или отсутствие рисков проведения в отношении него в ближайшее время выездной налоговой проверки или по крайней мере «предпроверочных» мероприятий (вызова на комиссию, истребования пояснений и пр.).

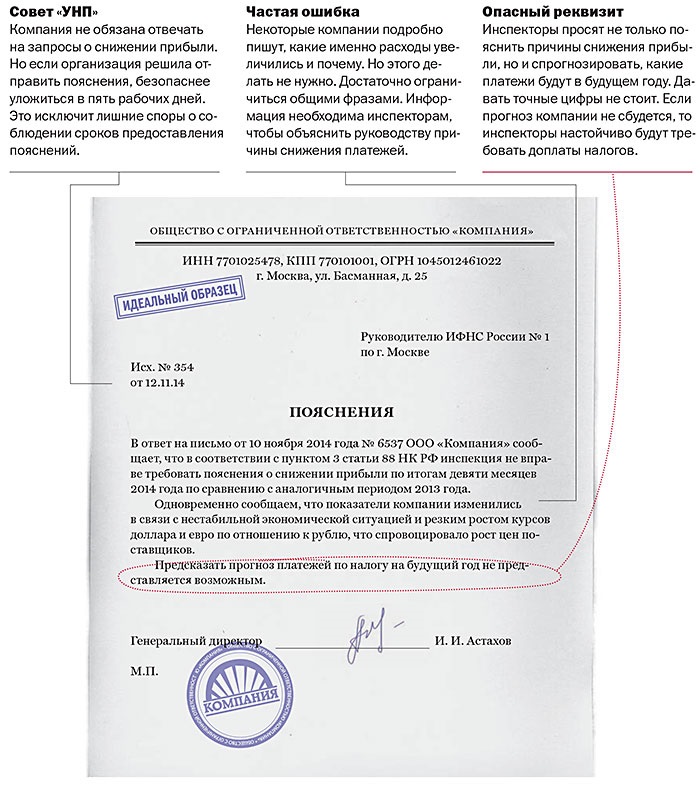

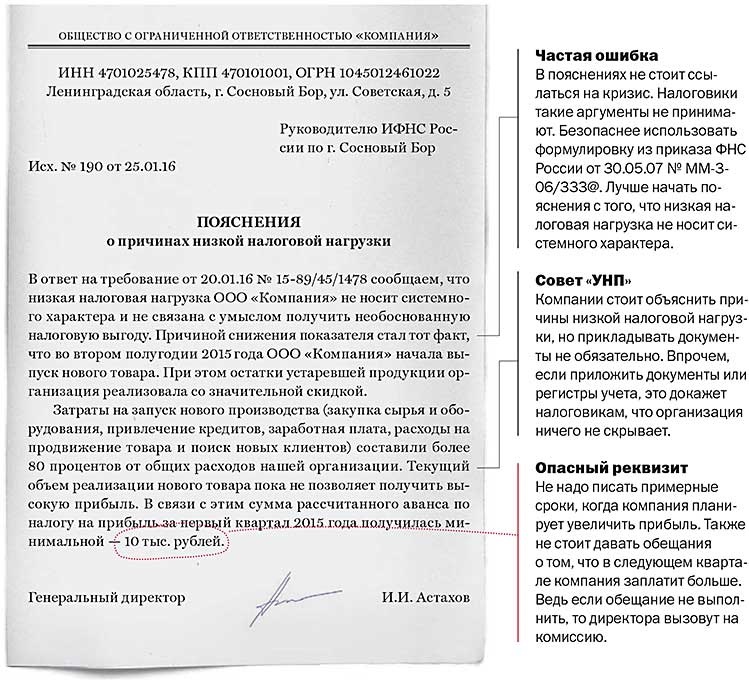

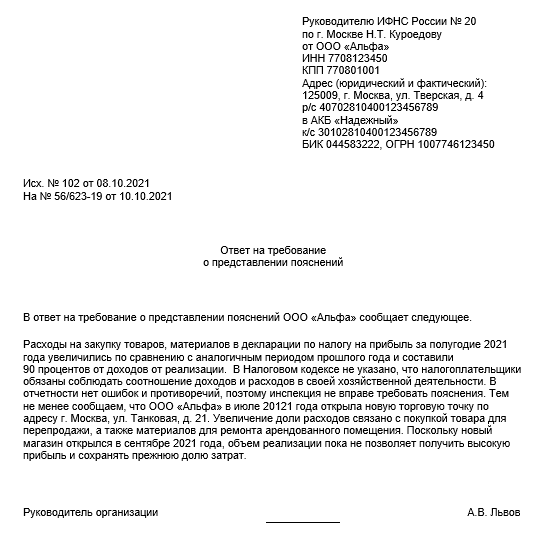

Конечно, низкий уровень налоговой нагрузки не обязательно свидетельствует о том, что налогоплательщик нарушил нормы налогового законодательства. Часто он обоснован объективными обстоятельствами хозяйственной деятельности. Например, имело место превышение расходов над доходами в период строительства объекта (до того, как он начал приносить прибыль) и, соответственно, образовался низкий уровень налоговой нагрузки в этот период).

Однако сам факт показателя налоговой нагрузки ниже среднеотраслевого с большой степенью вероятности привлечет повышенное внимание к деятельности компании (индивидуального предпринимателя) со стороны инспекции. При этом, как правило, инспекция не назначает сразу выездную налоговую проверку

Первым этапом идет так называемый «предпроверочный анализ». Инспекция может вызвать генерального директора компании на налоговую комиссию, где попросить разъяснить причины такой низкой налоговой нагрузки. Если налогоплательщик сможет представить инспекции убедительные доказательства того, что низкий уровень налоговой нагрузки вызван объективными причинами, а налогоплательщик является добросовестным, то инспекция может принять решение об отсутствии необходимости включения его в план выездных налоговых проверок

При этом, как правило, инспекция не назначает сразу выездную налоговую проверку. Первым этапом идет так называемый «предпроверочный анализ». Инспекция может вызвать генерального директора компании на налоговую комиссию, где попросить разъяснить причины такой низкой налоговой нагрузки. Если налогоплательщик сможет представить инспекции убедительные доказательства того, что низкий уровень налоговой нагрузки вызван объективными причинами, а налогоплательщик является добросовестным, то инспекция может принять решение об отсутствии необходимости включения его в план выездных налоговых проверок.

Впечатления бухгалтера

Первая форма кажется очень простой. Мне нравится, что вид деятельности можно не искать, а просто написать свой ОКВЭД в соответствующем поле. Сколько бы я могла потратить времени на поиск нужного вида деятельности?

Большинство бухгалтеров помнят код своей организации. Мелочь, а приятно. Первое впечатление – очень удобный калькулятор. Не вдаваясь в детали хочу отметить неоспоримое преимущество именно этого сервиса в информации, которую раскрывает сама налоговая инспекция. Я говорю о колонке цифр «Среднеотраслевая нагрузка». С техническим вооружением контролеров, думаю, этим показателям можно смело доверять. Сервис можно использовать как еще один инструмент общения с директором.

Сейчас руководители компаний стали иначе относиться к ведению учета, оценкам рисков, но все же именно эти данные могут стать дополнительным аргументом в защиту правильного ведения учета. Хотя, с другой стороны, нужно помнить, что это все-таки среднеотраслевые показатели и они сильно меняются в зависимости от того, как компания ведет свою деятельность. Один год может быть успешным для бизнеса, а другой провальным. И тогда соотношение показателей будет разным. Всякое может быть, это же бизнес, повышенная зона риска.

Дополнительные критерии

Хотелось бы сказать, что расслабляться рано. Не следует забывать и про остальные девять показателей Концепции. Так, одним из критериев является доля налоговых вычетов по налогу на добавленную стоимость от суммы начисленного с налога, которая должна быть равна либо превышать 89% за период 12 месяцев.

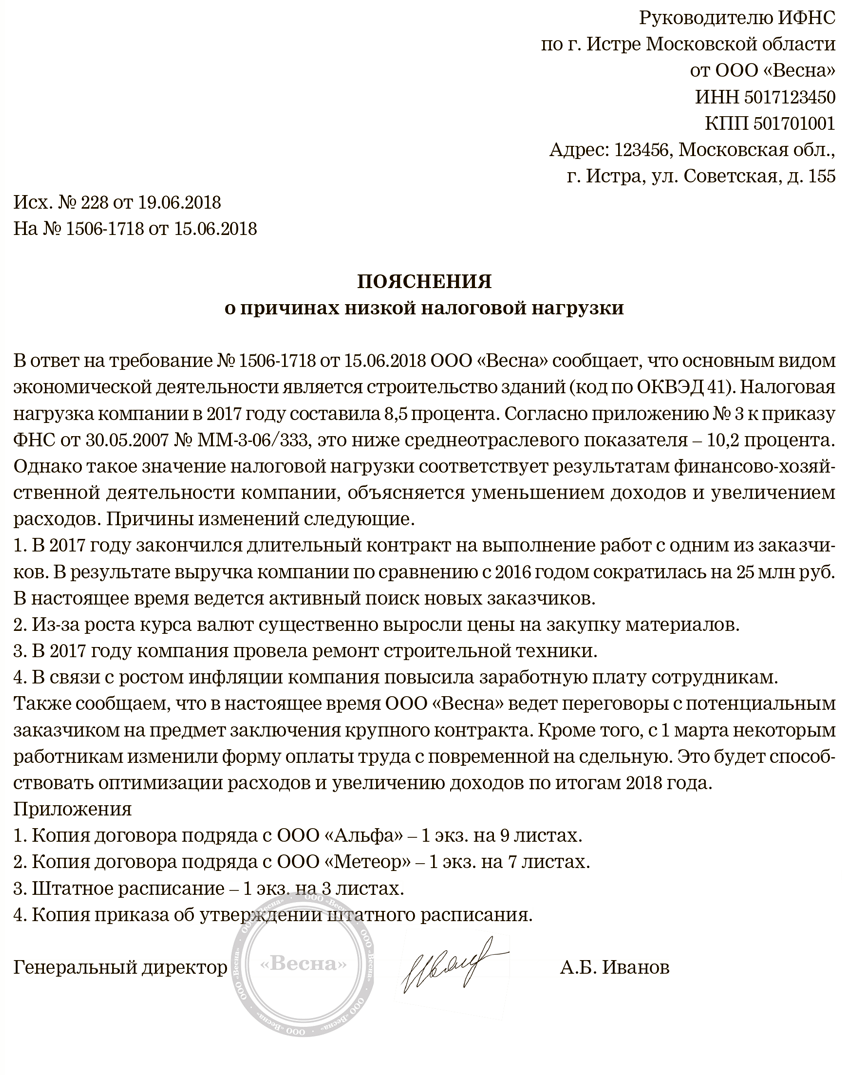

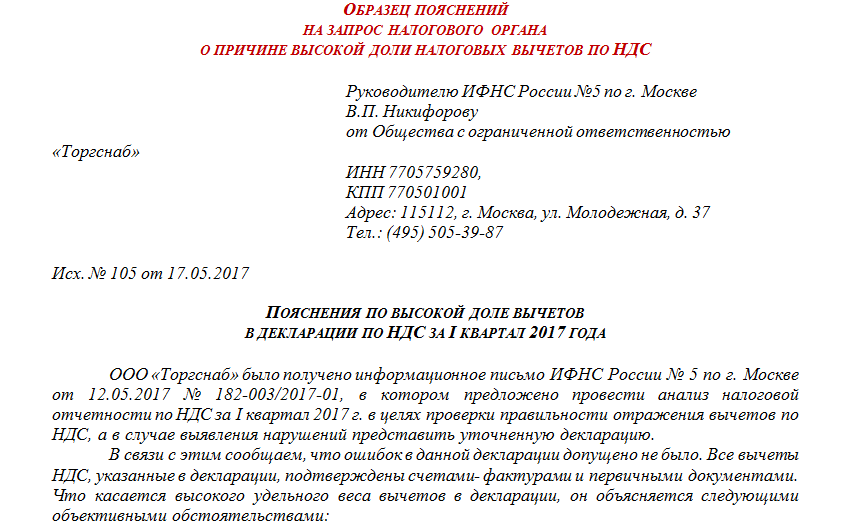

Если вернуться к нашему анализу среднеотраслевых отклонений, то мы увидим, что там, где выручка от реализации за 2017 год составила 100 000 000 рублей, НДС к уплате должен быть не менее 1 430 000 рублей.

Если рассчитать НДС к уплате, учитывая требования Концепции, то сумма налога должна составлять не мене 1 980 000 рублей. И здесь компании придется самостоятельно принимать решение – на что ориентироваться, на показатели отрасли или Концепции.

На мой взгляд, не стоит обольщаться и смотреть лишь на отраслевые показатели, опыт подсказывает, что налоговики всегда ориентированы на максимальную величину налога к уплате.

Хотелось бы сделать акцент на тот факт, что анализ можно провести только ретроспективно. То есть при уплате налогов уже в 2019 году компаниям не очень понятно, на какой именно уровень фискальной нагрузки ориентироваться, ведь на сегодняшний день данных за 2018 год еще нет, так как налоговая отчетность компаниями на момент подготовки журнала к печати была не сдана.

Учитывая, что разница между налоговой нагрузкой от года к году может достигать и 44%, как в нашем примере (разница между 2016 г. и 2017 г.), трудно опираться на показатели при налоговом планировании на текущий период. И что делать, если и по среднеотраслевым показателям компания не дотягивает до «нормы» по уплате налогов?

Оптимальным решением является возврат к Концепции выездных проверок. Ведь сама по себе низкая налоговая нагрузка еще не говорит о том, что компания обязательно попадет под проверку. Организации необходимо оценить и остальные показатели Концепции и заранее подготовиться к вопросам налоговиков, обосновать невысокие суммы налогов к уплате или заработную плату ниже среднеотраслевой. Ревизоры уточняют, что сервис будет пополняться новыми функциями, например в будущем пользователи смогут сравнивать свои данные с сопоставимыми по масштабам деятельности предприятиями.

Показатели

Показатели налоговой нагрузки

Отклонение от среднеотраслевой нагрузки

Среднеотраслевая

Фактическая

Совокупная нагрузка (без НДПИ и акцизов), %

2,0

0,23

Совокупная нагрузка (с учетом НДПИ и акцизов), %

1,81

2,0

0,19

Нагрузка по налогу на прибыль, %

0,32

0,50

0,18

Нагрузка по НДС, %

1,43

1,50

0,07

Формула расчёта налоговой нагрузки

Совокупная нагрузка

Совокупная налоговая нагрузка вычисляется очень усреднено. Формула ее крайне проста: это частное налоговых отчислений и выручки. В уточненном варианте она может выглядеть так:

НН = СнОг х 100% / СВг – НДС,

где:

НН – налоговая нагрузка;СнОг – сумма налогов, уплаченная по данным отчета в налоговом году;СВг – сумма выручки по бухгалтерским документам, соответствующих налоговому годичному периоду; в нее не включаются НДС и акцизы.

Данная методика разработана и рекомендована к применению Минфином РФ.

Нагрузка будет признана низкой и вызовет пристальное внимание налоговых органов, если вычисленный показатель будет меньше среднеотраслевых значений, ежегодно обновляемых на сайте ФНС. К СВЕДЕНИЮ! Существуют и другие методики расчета налоговой нагрузки в совокупности, предложенные в различных экономических изданиях

К СВЕДЕНИЮ! Существуют и другие методики расчета налоговой нагрузки в совокупности, предложенные в различных экономических изданиях.

ПРИМЕР. Рассчитаем нагрузку условного ООО «Долгождан», занимающегося гостиничным бизнесом.

ФНС определил средний уровень нагрузки для такого вида бизнеса как 9%.

Выручка предприятия по данным финансового отчета за 2015 год составила 40 млн. руб. Налоговые декларации, поданные фирмой в этом году, показали следующие суммы налоговых отчислений:

- НДС – 1, 1 млн. руб.;

- налог на прибыль – 1,2 млн. руб.;

- налог на имущество организаций – 520 тыс. руб.;

- транспортный налог – 250 тыс. руб.

С заработных плат сотрудников был удержан НДФЛ на 750 тыс. руб. Страховые взносы, а также перечисления в Пенсионный фонд, для данного расчета значений не имеют.

Налоговая нагрузка ООО «Долгождан»: 1 100 000 + 1 200 000 + 520 000 + 250 000 + 750 000 = 2 625 000 руб. Делим на показатель прибыли: 2 625 000 / 40 000 000 = 0,065. Умножаем на 100%, получаем 6,5 %.

Вычисленный результат меньше среднего (9%), определенного ФНС для этой отрасли бизнеса. Поэтому ООО «Долгождан» будет включено в план выездных налоговых проверок, либо его сотрудники будут вызваны в налоговую для дачи пояснений.

Расчет налоговой нагрузки

Налоговая нагрузка (НН) может быть рассчитана:

- в абсолютной величине – подсчетом точной суммы налоговых начислений. Это значение недостаточно информативно, оно необходимо, в основном, аналитикам компании;

- в относительной величине – определением процента средств, направленных на погашение налоговых обязательств (КНН), по отношению к выручке компании за год, по формуле:

КНН = СН (сумма налогов) / В (общая выручка за год, включая внереализационный доход) х 100%.

Относительная нагрузка указывает, какую часть дохода фирма отчисляется в бюджет.

Порядок расчета ФНС конкретизировала в приказе № ММ-3-06/333@. Рассчитывая НН следует:

- учесть только «очищенную» от НДС и акцизов выручку;

- учесть уплаченный НДФЛ;

- не включать в расчет страховые взносы.

В расчете НН для предприятий, работающих на ОСНО, в сумме начисленного налога следует учитывать:

- начисленные к уплате налоги – на прибыль, НДС, другие, указанные в соответствующих декларациях;

- выручку, отраженную в отчете о финансовых результатах (без НДС).

Российский рынок в 2021 году — светлое будущее для рисковых активов

По мнению израильского историка Юваля Харари, известного российским читателям по книге «Sapiens. Краткая история человечества», один из главных трендов 2021 года – цифровизация бизнеса и производства. Переход экономики на цифровые рельсы означает резкое удешевление производства. Развитым странам уже не нужно будет размещать фабрики в странах третьего мира, что приведет к катастрофическому сокращению рабочих мест. Миллионы людей потеряют работу, а у правительств неразвитых стран нет средств на профессиональную переподготовку.

Другая серьезная проблема, по мнению Харари, – предвзятость, которую создатели автоматизированных средств управления бизнес-процессами закладывают в свои алгоритмы. Новый вид дискриминации, считает историк, будет связан, к примеру, с предвзятой оценкой заявителей на получение банковских кредитов: разработчики вполне могут заложить в свои алгоритмы негативную оценку по расе, полу или ориентации.

Роберто Саракко, эксперт по технологическому развитию, разделяет пессимистичный прогноз Харари по поводу влияния цифровизации на бизнес. Саракко полагает, что большинство крупных компаний не переживут цифровизацию – это вызовет нестабильность на рынке труда.

Получение новых навыков, переквалификация работников – один из трендов 2021, по мнению эксперта.

Деннис Кроули, создатель популярного геолокационного приложения Foursquare, полагает, что в 2021 году будет сделан шаг к преодолению зависимости от соцсетей. Значительную роль в этом сыграют системы контекстно-зависимых вычислений. Программа, основанная на такой системе, будет выполнять роль персонального виртуального помощника – подобного Алисе от Яндекс или Siri от Apple.

Помощник, установленный на смартфоне, будет оценивать контекст, окружение, давать пользователю мгновенные разумные подсказки – избавляя владельца гаджета от необходимости просматривать массу страниц в соцсетях в поисках нужной информации.

Среди главных дистанционных трендов 2021, помимо работы и учебы – онлайн-шоппинг, видеосвязь и виртуальные развлечения. Иммерсивные технологии VR/AR приведут к полной трансформации привычных форматов связи во всех сферах – от совместной удаленной работы и обучения до виртуального посещения спортивных соревнований и развлекательных мероприятий.

Ускорению цифровой трансформации будет способствовать масштабный ввод в эксплуатацию автономных архитектур связи 5G, а также развертывание установок 6G, к чему уже приступили в Японии и Корее.

Высокоскоростной интернет обеспечит работу приложений дополненной и альтернативной реальности в разрешении 8К и выше. Будут запущены новые проекты в области реалистичной голографической связи и телемедицины, появятся виртуальные личные ассистенты. VR/AR-очки уже в 2021 будут работать в связке со смартфонами. Гаджеты при этом начнут оснащать складными гибкими дисплеями для увеличения полезной площади экрана. Также ожидается выход на рынок ноутбуков с двойными дисплеями.

Революция ожидается в 2021 и на рынке телевизоров премиум класса: дисплеи Mini-LED и QD-OLED придут на смену нынешним OLED экранам. Между ведущими мировыми производителями разгорится жесткая конкуренция: широкоформатные телевизоры будут востребованы для проведения видеоконференций высокого класса.

Интернет вещей в 2021 году ожидает переход на новую ступень развития, которую эксперты отрасли называют «интеллектом вещей». Это связано с интеграцией искусственного интеллекта – устройства, оснащенные ИИ, станут практически самостоятельными. Машинное обучение и компьютерное зрение обещают сделать вещи по-настоящему умными. Переворот ожидается, прежде всего, в области автоматизированного производства и в телемедицине.

Спрос на нейронные сети (искусственный интеллект) и технологии промышленной автоматизации в 2021 покажет стремительный рост. Развитие связи 5G и 6G также будет способствовать повышению степени автоматизации производства и сервиса.

Так, благодаря 5G, дроны получают улучшенную систему навигации и коммуникации с интернетом вещей. Стартап Seadronix, расположенный в Южной Корее, уже использует преимущества 5G для поддержания системы автоматической заправки автономных судов.

Кому и зачем это нужно

Определение, сколько денег уходит на налоги, является важным моментом, определяющим деятельность экономических субъектов на различных уровнях:

- сами налогоплательщики – могут оценить эффективность своей деятельности, определить, насколько велик риск налоговой проверки, принять решение об оптимальном налоговом режиме, прогнозировать дальнейшие действия;

- федеральная налоговая служба с помощью данных цифр проектирует свою контролирующую деятельность, а также имеет возможность влияния на модернизацию налоговой системы в целом;

- Министерство финансов и другие экономические государственные структуры на основе показателей налоговой нагрузки изучают экономическую ситуацию на региональном и государственном уровнях, планируя и прогнозируя дальнейшую финансовую политику страны.

Вычисление налоговой нагрузки по НДФЛ определяется по формуле:

Налоговая нагрузка по НДФЛ = Исчисленный НДФЛ / Общая сумма доходов от этой деятельности * 100%.

Налоговая инспекция потребует объяснений, если полученное значение будет слишком низким

Для юридических лиц важным показателем здесь будет динамика выплат, ФСН обратит пристальное внимание на компанию, если:

- Суммы НДФЛ уменьшились относительно прошлых периодов более чем на 10% по итогам квартала или года.

- По размеру НДФЛ было выявлено, что на предприятии выплачиваются заработные платы ниже среднего уровня по региону.

- Также просматриваются суммы страховых взносов – не снизились ли они при том же самом количестве сотрудников.

В среднем по России налоговая нагрузка за 2021 год незначительно выросла, в сравнении с прошлым годом — 10,4% (10,0% в прошлом году).

Налоговая нагрузка по страховым взносам снизилась и составила 3,0% (3,5% в прошлом году).

Налоговая нагрузка, к примеру, снизилась:

Обрабатывающие производства — 7,4% (было 8,1%) и 1,1% по страховым взносам (было 2,1%)

Торговля оптовая и розничная — 2,8% (было 3,0%) и по страховым взносам 0,9% (было 1,0%).

Строительство — 10,1% (было 10,7%) и 3,6% по страховым взносам (было 3,9%).

Деятельность по операциям с недвижимым имуществом — 21,8% (было 22,5%) и 4,2% по страховым взносам (было 5,4%).

При этом в некоторых отраслях налоговая нагрузка возрасла, например:

Добыча полезных ископаемых — всего — 40,4% (было 35,2%) и 1,5% по страховым взносам (было 2,2%).

Сельское, лесное хозяйство, охота, рыболовство, рыбоводство — 4,7% (было 3,8%) и 4,4% по страховым взносам (было 4,7%).

Что еще может стать «поводом» для выездной проверки?

Низкая налоговая нагрузка является только одним из критериев, по которому компания может оценить свою деятельность с точки зрения рисков включения в план выездных налоговых проверок.

Всего ФНС России в разделе 4 Концепции системы планирования выездных налоговых проверок, утвержденной Приказом от 30.05.2007 №ММ-3-06/333@, выделила 12 критериев, наличие которых влечет попадание налогоплательщика в «зону риска». К таким критериям кроме низкой налоговой нагрузки также относится:

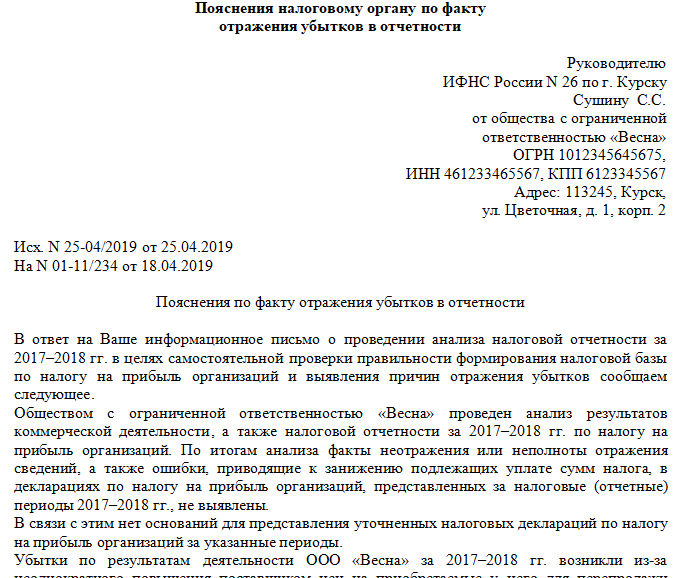

- отражение налогоплательщиком в бухгалтерской или налоговой отчетности убытков на протяжении нескольких налоговых периодов (в течение 2-х и более календарных лет);

- отражение в налоговой отчетности значительной суммы налоговых вычетов (доля налоговых вычетов от суммы начисленного с налоговой базы налога равна либо превышает 89% за период 12 месяцев);

- опережающий темп роста расходов над темпом роста доходов от реализации товаров (работ, услуг). Несоответствие темпов роста расходов по сравнению с темпом роста доходов по данным налоговой отчетности и данным финансовой отчетности.

- выплата среднемесячной заработной платы на одного работника ниже среднего уровня по виду экономической деятельности в субъекте Российской Федерации;

- неоднократное приближение к предельному значению установленных Налоговым кодексом Российской Федерации величин показателей, предоставляющих право применять налогоплательщикам специальные налоговые режимы;

- отражение индивидуальным предпринимателем суммы расхода, максимально приближенной к сумме его дохода, полученного за календарный год.

- построение финансово-хозяйственной деятельности на основе заключения договоров с контрагентами-перекупщиками или посредниками («цепочки контрагентов») без наличия разумных экономических или иных причин (деловой цели).

- непредставление налогоплательщиком пояснений на уведомление налогового органа о выявлении несоответствия показателей деятельности, и (или) непредставление налоговому органу запрашиваемых документов, и (или) наличие информации об их уничтожении, порче и т.п.;

- необеспечение в нарушение сохранности данных бухгалтерского и налогового учета и других документов, необходимых для исчисления и уплаты налогов;

- неоднократное снятие с учета и постановка на учет в налоговых органах налогоплательщика в связи с изменением места нахождения («миграция» между налоговыми органами).

- значительное отклонение уровня рентабельности по данным бухгалтерского учета от уровня рентабельности для данной сферы деятельности по данным статистики.

Как видим, информация о критериях попадания под «предпроверочный анализ» и последующее назначение выездной налоговой проверки доступна. Однако не всегда просто самостоятельно сориентироваться в многообразии показателей и реальности рисков.

Наши аудиторы, осуществляя анализ деятельности компаний, рассчитывают вероятность выездной налоговой проверки с учетом совокупности перечисленных выше критериев, а также дают рекомендации, как подготовиться к предпроверочному анализу и минимизировать риски проведения выездной налоговой проверки. Для наглядности приведем несколько выдержек из аудиторского отчета:

Не дайте поводадля выезднойпроверки Получите максимум пользы от аудита: проверьте отчетность, устраните риски и найдите финансовые резервы Узнать стоимость аудита

Как не стать «недобросовестным» налогоплательщиком

Несмотря на обилие показателей, которые инспекция анализирует при составлении перечня претендентов на выездную проверку, существует совокупность других обстоятельств. Соответствие хотя бы нескольким элементам может послужить причиной тому, что предприятие пытается получить необоснованную выгоду.

Итак, на основании п. 5 Постановления Пленума № 83 у сотрудников налогового ведомства вызывают подозрение следующие характеристики:

- невозможность совершения финансовых передвижений из-за нехватки времени, недоступного места нахождения имущества либо средств, которые требуются для изготовления продукции или оказания услуг;

- неимение условий для получения результатов в конкретной экономической сфере из-за отсутствия соответствующих работников, ОС, сырья, складов либо ТС;

- учет налогообложения операций, связанных с получением налоговой выгоды, если для этой сферы нужно совершить другие действия;

- движение товара, который не изготавливают в количестве, заявленном бухгалтерской документацией.

При этом наличие отдельного показателя без комплекса с другими не служит причиной для определения необоснованной налоговой выгоды.

Налоговая политика в 2021 – 2023 годах

Как было отмечено выше, пандемия оказала масштабное негативное влияние на экономическую активность. По оценкам МВФ, в 2020 году в мире ожидается самый глубокий спад за период после Второй мировой войны. Экономическая активность упала вследствие двойного шока – со стороны предложения и спроса.

Базовый прогноз на ближайшие три года построен с учетом влияния на экономическую активность распространения новой коронавирусной инфекции и предполагает реализацию национальных целей развития на период до 2030 года, предусмотренных Указом Президента РФ от 21.07.2020 № 474.

Отметим, что данный базовый прогноз строится исходя из цены нефти Юралс 45 – 48 $/барр. и курса доллара США к рублю в диапазоне 72 – 74 руб. за доллар США.

Что такое налоговая нагрузка

Под «налоговой нагрузкой» понимается термин, который имеет несколько трактовок. Когда ИФНС или кредитное учреждение рассчитывает налоговую нагрузку, тем самым они стремятся определить добросовестность бизнеса. Кроме того, ИФНС устанавливает, у каких налогоплательщиков низкий уровень налоговой нагрузки как у потенциальных нарушителей законодательства, которых можно включить в план выездных налоговых проверок.

Экономисты и финансисты хозяйствующего субъекта также могут рассчитывать налоговую нагрузку компании. В этом случае они стремятся спрогнозировать финансовое состояние фирмы на перспективу, а также обезопасить бизнес от налоговых проверок и штрафных санкций.

Если предприниматели не будут контролировать уровень своей налоговой нагрузки, их бизнес может в конечном итоге стать экономически нестабильным. Иногда при этом возникают ситуации, что кредитные учреждения блокируют расчётные счета клиентов и подозревают руководителей юридических лиц и ИП в отмывании денежных средств. ИФНС же в свою очередь может решить, что налогоплательщики заплатили недостаточно налогов в бюджет.

Налогоплательщик рассчитывает налоговую нагрузку, чтобы защитить бизнес от возможных претензий со стороны контролирующих органов и банков. А те, в свою очередь, рассчитывают налоговую нагрузку бизнеса, чтобы определить, добросовестно он ведётся или нет.

В общем случае налоговая нагрузка показывает, какая часть прибыли бизнеса уходит на уплату налогов и других обязательных взносов. Её можно рассматривать в двух формах:

- как конкретный размер налогов или сборов, который уплачивает организация или предприниматель за определённый период. Этот показатель — абсолютная налоговая нагрузка, которая рассчитывается из всех сумм бюджетных обязательств хозяйствующего субъекта и выражается в рублях. Абсолютную налоговую нагрузку часто используют в экономических расчётах в отношении конкретного бизнеса, например, при формировании бизнес-плана, составлении бизнес-модели, расчёта рентабельности новых направлений деятельности и т.д.;

- как процентную долю от общей выручки, который уходит на погашение платежей. Этот показатель — относительная налоговая нагрузка, которая рассчитывается как отношение суммы бюджетных обязательств хозяйствующего субъекта к его доходам при ведении деятельности и выражается в процентах. Относительная налоговая нагрузка используется налоговиками при вынесении решения о том, нужно ли назначать выездную налоговую проверку по конкретному налогоплательщику или не нужно.

Второй вариант больше подходит для расчёта и анализа показателей эффективности бизнеса. Именно им руководствуются налоговые органы и банки. В базу для расчёта здесь включают отдельные показатели предприятия, чтобы определить их доходность.

А первый вариант используется чаще хозяйственными субъектами для того, чтобы определить — выгодно или нет вводить какое-то новое направление деятельности.

Налоговая нагрузка используется для анализа разных аспектов бизнеса, например:

- выручки;

- доходов (внереализационных, реализационных или общих);

- прибыли;

- расходов (реализационных, внереализационных, общих);

- прогнозируемых расходов, доходов и т.д.

Налоговая нагрузка также наглядно демонстрирует, какой объём выручки уходит на конкретные выплаты. Например:

- НДС;

- налог на прибыль;

- транспортный налог;

- имущественный налог и др.

Для этого их сравнивают с налоговой нагрузкой по соответствующему налогу. В каждом случае нужно применять отдельную формулу расчёта.

Налоговая нагрузка — это показатель, который можно рассматривать на разных экономических уровнях в зависимости от цели:

- по России;

- по отдельным областям и регионам;

- по сферам;

- по направлениям деятельности и т.д.