Чем ИП на НПД отличается от самозанятого, у которого нет статуса ИП

Оба статуса могут пользоваться одинаковой налоговой ставкой, но при этом статус индивидуального предпринимателя позволяет бизнесу иметь больше инструментов в осуществлении деятельности.

У самозанятого нет отдельного расчётного счёта, печати, эквайринга, а также нет возможности изменять налоговый режим, зато все эти инструменты есть у индивидуального предпринимателя. Расчётный счёт обязателен для ведения деятельности ИП, наличие эквайринга – только если в этом есть надобность. Для перехода в другой налоговый режим ему не нужно останавливать работу или перерегистрироваться.

2 Этап, Посещение ИФНС

Зарегистрировать ИП можно только по адресу постоянной прописки заявителя. По временной прописке разрешается регистрировать ИП только в случае если штамп прописки в паспорте отсутствует.

В Москве регистрацию индивидуальных предпринимателей осуществляет только одна налоговая инспекция: ИФНС №46, расположенная по адресу — город Москва, Походный проезд, домовладение 3, строение 2 (район Тушино, станция метро Сходненская).

Если заявитель будет лично подавать документы в налоговую, то заверять их у нотариуса не требуется, поэтому после подготовки полного комплекта необходимо проследовать в регистрирующий орган по месту прописки, оплатить госпошлину в терминале, получить талончик на электронную очередь в терминале и согласно очередности подать в требуемое окно. После приема инспектор выдаст вам на руки расписку, в которой укажет дату получения, выдача осуществляется на 4 рабочий день с момента подачи документов.

Прием на государственную регистрацию осуществляется только в будние дни с 09:00 до 18:00, процесс подачи в налоговой занимает в среднем чуть более одного часа. В случае отсутствия времени воспользуйтесь услугой регистрации ИП по доверенности без вашего участия.

Прочая отчетность

При наличии соответствующих операций ИП на УСН обязан сдать и такую «экзотическую» отчетность:

- Расчет о суммах выплаченных иностранным организациям доходов и удержанных налогов — ежеквартально (п. 3 ст. 289 НК РФ);

- Единую (упрощенную) налоговую декларацию — ежеквартально, вместо НДС, УСН, ЕСХН при соблюдении условий (п. 2 ст. 80 НК РФ);

- Налоговую декларацию по водному налогу — ежеквартально (п. 1 ст. 333.15 НК РФ, п. 2 ст. 333.14 НК РФ, ст. 333.11 НК РФ);

- Расчет регулярных платежей за пользование недрами — ежеквартально (п. 6 ст. 43 Закона от 21.02.1992 N 2395-1);

- Отчет об использовании сумм страховых взносов на страхование от несчастных случаев и профзаболеваний… — ежеквартально в 4-ФСС (Письмо ФСС от 05.08.2020 N 02-09-11/12-05-19094);

- Налоговую декларацию по налогу на добычу полезных ископаемых — ежемесячно (п. 2 ст. 345 НК РФ, ст. 341 НК РФ);

- Сведения о полученных лицензиях (разрешениях) на пользование объектами животного мира… — при получении лицензии (п. 1 ст. 333.7 НК РФ);

- Сведения о полученных лицензиях (разрешениях) на пользование объектами водных биологических ресурсов… — при получении лицензии (п. 2 ст. 333.7 НК РФ);

- Декларацию о плате за негативное воздействие на окружающую среду — ежегодно (Приказ Минприроды от 10.12.2020 N 1043);

- Расчет суммы утилизационного сбора в отношении колесных транспортных средств и прицепов — при уплате сбора (п. 16 Правил, утв. Постановлением Правительства от 26.12.2013 N 1291);

- Расчет суммы утилизационного сбора в отношении самоходных машин и прицепов — при уплате сбора (п. 16 Правил, утв. Постановлением Правительства от 26.12.2013 N 1291).

Подписывайтесь на наши YouTube

и Telegram чтобы не

пропустить важные изменения 1С и законодательства

Нулевая отчётность ИП на ОСНО

Если у предпринимателя на ОСНО на протяжении всего отчётного периода не было фактических операций или доходов, он всё равно обязан отчитаться. Нулевая отчётность подтверждает отсутствие финансовой активности за отчётный период.

Сдача нулевой отчётности имеет несколько целей. Во-первых, она является документальным подтверждением отсутствия операций и доходов, что помогает избежать недоразумений и неправомерных претензий со стороны налоговых органов. Во-вторых, нулевая отчётность позволяет поддерживать регулярность и точность ведения бухгалтерии, в соответствии с требованиями налогового законодательства.

Обычно нулевая отчётность подаётся в тот же срок, который установлен для представления отчётности по соответствующим налогам или периодам.

Кто может зарегистрироваться в качестве ИП

В России регистрироваться в качестве индивидуального предпринимателя могут граждане Российской Федерации, иностранные граждане и лица без гражданства, достигшие 18-летнего возраста, не имеющие заболеваний, которые влияют на их дееспособность.

ИП могут оформить и несовершеннолетние граждане с 14 лет, но только с разрешения законных представителей — родителей или опекунов.

Важно отметить, что некоторые категории граждан могут иметь ограничения или особые условия при регистрации ИП. Например, для иностранных граждан и лиц без гражданства могут применяться дополнительные требования, связанные с наличием разрешения на работу в России

Также существуют особые правила для граждан, получающих пенсию или находящихся на службе в органах внутренних дел.

Некоторые категории граждан по закону не имеют права оформлять ИП. Это госслужащие (чиновники, депутаты, главы администраций и муниципалитетов), сотрудники полиции, ВС России и других правоохранительных органов и юристы, которые работают на госпредприятиях.

Определённые виды деятельности могут требовать специальных разрешений, лицензий или квалификаций для регистрации ИП. Например, для определённых видов деятельности в области медицины, фармацевтики, финансов, образования может потребоваться наличие соответствующих разрешений или сертификатов.

Дополнительная отчетность

В зависимости от направленности бизнеса и специфики ведения дел предприниматель может использовать акцизы, биоресурсы, водные ресурсы, полезные ископаемые, транспорт. Все это облагается налогом, и по некоторым из них надо отчитаться.

| Налог | Когда платить | Срок подачи отчета |

|---|---|---|

| Декларация по акцизам | Эту пошлину нужно платить до 25 числа ежемесячно. В особых случаях разрешена оплата один раз в 9 месяцев, полугодие или год | До 25 числа ежемесячно |

| Отчет по водному налогу | Средства нужно перечислить до 25 числа следующего после отчетного периода (квартала) месяца | Ежеквартально до 20 числа |

| Декларация по НДПИ (налогу за добычу полезных ископаемых) | За полезные ископаемые заплатить придется в каждый последний день месяца | До 25 числа ежемесячно |

Шаг 8. Получаем документы

Спустя 3-5 дней (в случае, если вы подавали заявления непосредственно в налоговую инспекцию), или после истечения 5-8 рабочих дней (в случае подачи в МФЦ), вы приходите за документами, подтверждающими право вести предпринимательскую деятельность.

В перечень документов, которые вам предоставят, входят:

Самый главный документ, дающий право на ведение предпринимательской деятельности — ОГРНИП (Основной Государственный Регистрационный Номер Индивидуального Предпринимателя).

Именно на основании Свидетельства о государственной регистрации составляются и подписываются договора, акты и прочие документы, закрепляющие деловые отношения.

Далее. Если вы писали заявление о переходе на УСН, вам должны выдать Уведомление, подтверждающее применение упрощённой системы налогообложения.

Обязательно выдадут выписку из ЕГРИП, где будут указаны в том числе и коды ОКВЭД, о которых говорилось выше. В эту выписку можно внести любые изменения, но направив соответствующее заявление. О нём тоже была речь.

Уведомление о регистрации в ПФР (Пенсионный фонд России) и ФФОМС (Федеральный фонд обязательного медицинского страхования). Вот конкретно эти документы могут и не выдать, но лучше на руках их иметь, поэтому придётся обратиться в местные территорительные отделения ФОМС и Пенсионного фонда.

Последний документ — свидетельство о присвоении кодов статистики Росстата. Вообще, раз в несколько лет (этот временной промежуток довольно часто меняется, поэтому не пишем конкретные цифры), вам предстоит сдавать отчёт в органы Статистики. Как правило, они сами о вас вспомнят и направят соответствующие бумаги по месту регистрации.

Все эти документы положите в особую папку, каждый — в отдельный файл, чтобы быстро иметь доступ к тому или иному документу.

Подытожим напоследок, сколько будет стоить открыть ИП самостоятельно:

| Статья расхода | Стоимость | Обязательно или нет |

|---|---|---|

| Госпошлина | 800 рублей | обязательно |

| Изготовление печати | 500 — 1 000 рублей | необязательно, но желательно |

| Открытие расчетного счета | 0 – 3 000 рублей | необязательно |

| Услуги нотариуса | 500 – 1 500 рублей | необязательно, если документы подаются лично |

Более подробно обо всех статьях расхода при регистрации ИП читайте на отдельной странице.

И помните! Любые уведомления, письма, запросы, приходящие от государственных органов не стоит игнорировать! Постарайтесь максимально быстро и оперативно на них реагировать.

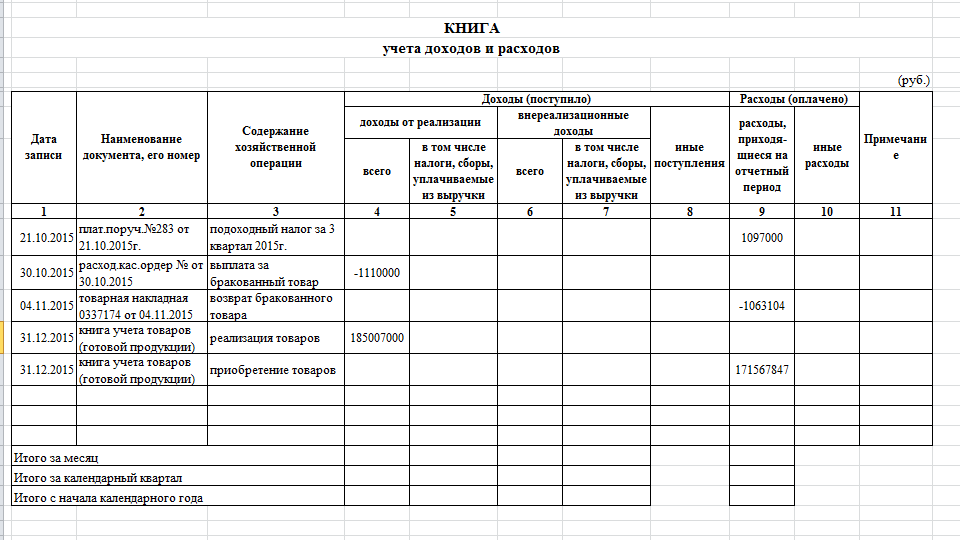

Какие документы нужно подготовить для регистрации

Обязательных документов для регистрации ИП два:

- Заявление,

- Паспорт (копия).

Заявление подается по форме № Р21001. Оригинал паспорта также нужно взять с собой. Кроме этого, в некоторых случаях придется оплатить 800 руб. госпошлины, это зависит от того, как вы будете подавать документы.

Можно сразу же приложить заявление о переходе на УСН или ЕСХН, либо сделать это позднее.

В зависимости от вида предполагаемой деятельности могут понадобиться и другие документы. Например, справка об отсутствии судимости. Она требуется, если ИП указывает код деятельности — работа с несовершеннолетними.

Простая регистрация бизнеса. Бесплатно.

С нашим онлайн-сервисом вы можете подготовить необходимые документы автоматически и сразу направить их в налоговую для регистрации. Это быстро, удобно и бесплатно. Если онлайн-подача не подходит, можно сохранить подготовленные документы на компьютер и подать самостоятельно.

Открыть ИП онлайн

Открыть ИП онлайн

Отчетность в зависимости от системы налогообложения

Налоговые декларации

В соответствии с выбранной системой налогообложения ИП необходимо сдавать в ИФНС налоговые декларации:

| Налоговый режим | Налоговая декларация | Срок сдачи декларации |

|---|---|---|

| Упрощенная система налогообложения (УСН) | Декларация УСН | По итогам календарного года не позднее 25 апреля следующего года |

| Единый сельскохозяйственный налог (ЕСХН) | Декларация ЕСХН | По итогам календарного года не позднее 25 марта следующего года |

| Патентная система налогообложения (ПСН) | Не подается | — |

| Налог на профессиональный доход (НПД) | Не подается | — |

| Общая система налогообложения (ОСН) | Декларация 3-НДФЛ | По итогам календарного года не позднее 30 апреля следующего года |

| Декларация по НДС | По итогам каждого квартала не позднее 25-го числа первого месяца следующего квартала |

Обратите внимание, что при совмещении налоговых режимов УСН и ПСН предпринимателю необходимо раздельно по каждой системе налогообложения вести учет, сдавать отчетность и платить налоги

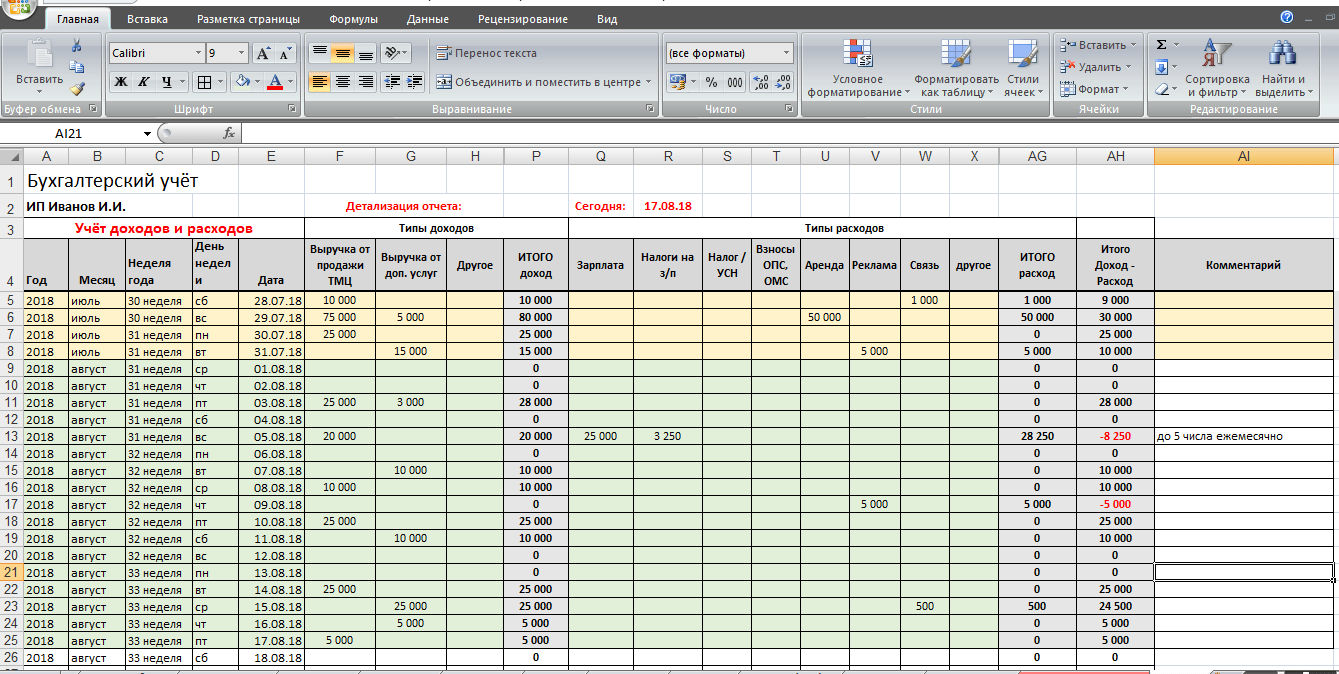

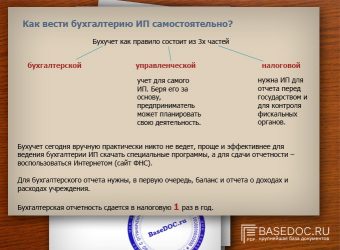

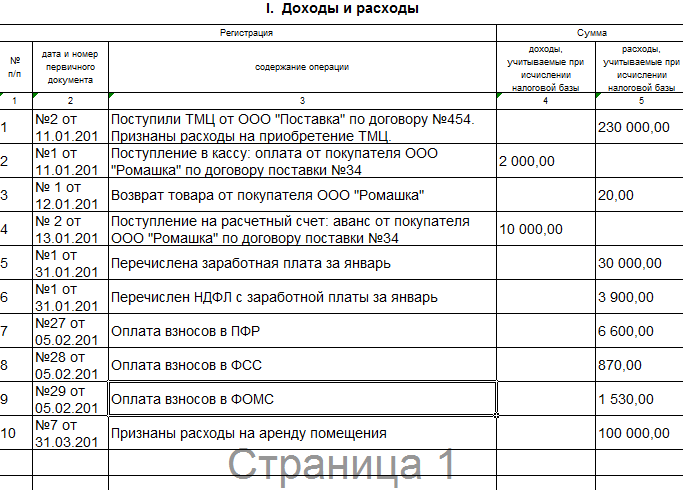

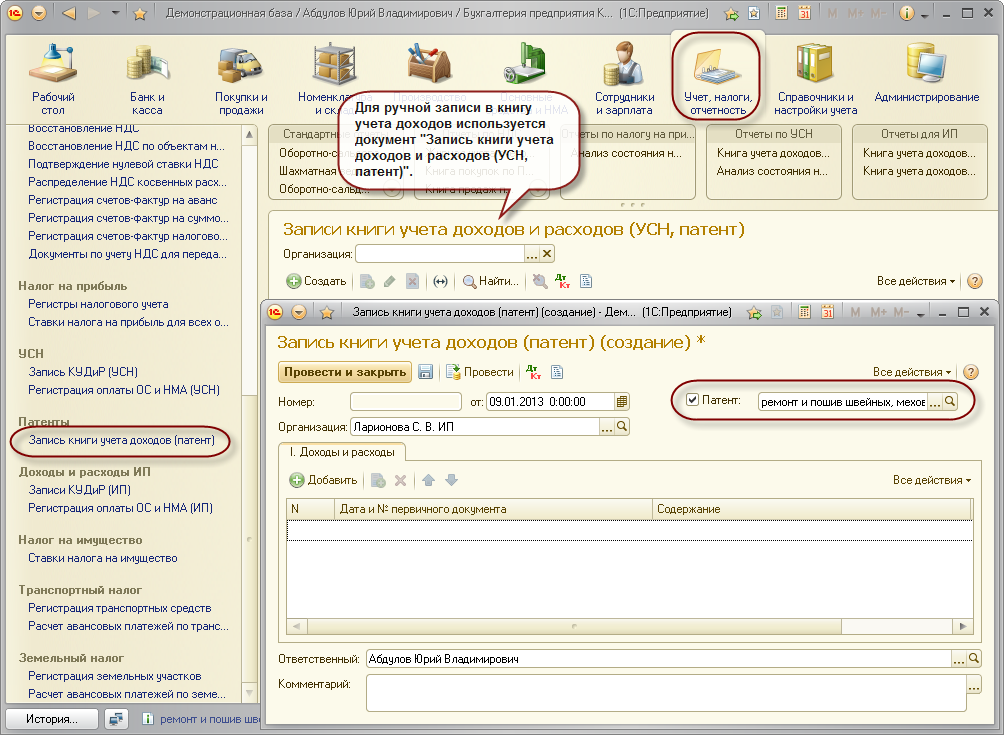

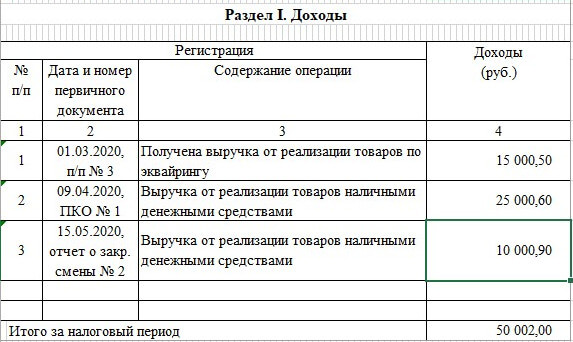

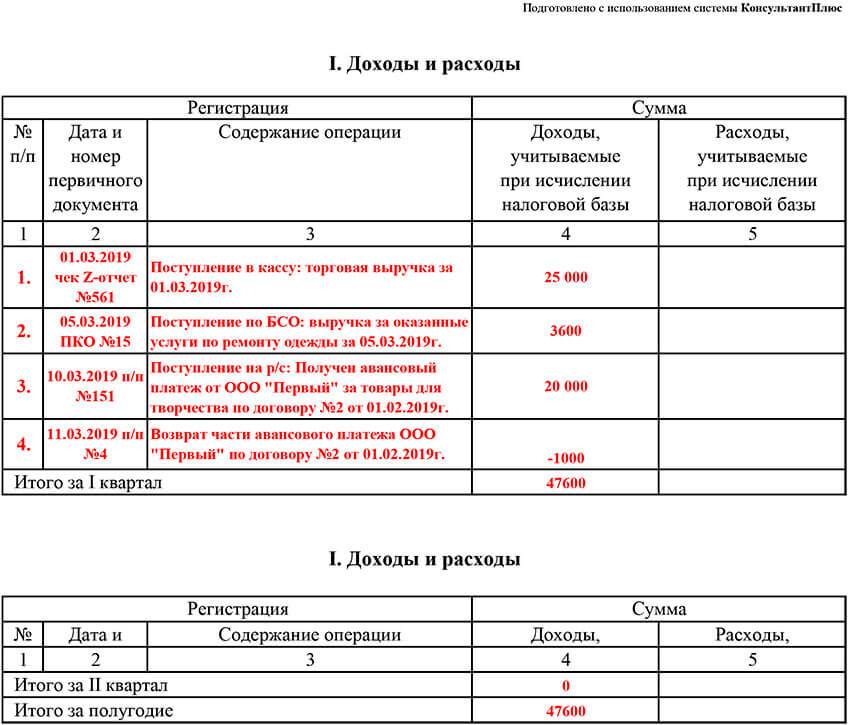

Книга учета доходов и расходов (КУДИР)

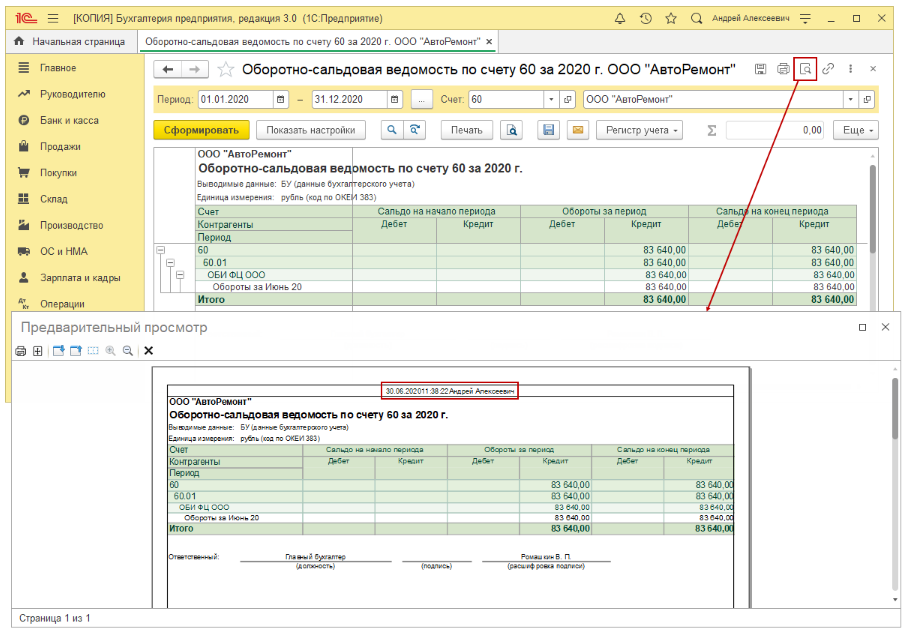

Книгу учета полученных доходов и совершенных расходов (КУДИР) обязаны вести все ИП, применяющие УСН, ОСН, ПСН и ЕСХН. Обязательное заверение КУДИР в ИФНС отменено. Однако, прошитая и пронумерованная книга должна быть в любом случае (штраф за её отсутствие для ИП составляет 200 рублей). С 2024 года для спецрежимов введены новые формы КУДиР.

Более подробно про КУДИР.

Резюме

Но, конечно же, каждый предприниматель выбирает режим именно по своим критериям. Например, бизнесмен не хочет «собирать каждый чек» и проверять потенциальных контрагентов. В этом случае ему выгоднее всего будет применять ПСН или доходную УСН, так как на данных режимах налогообложения специалисты налоговых органов не проверяют расходы.

Если же у ИП предполагаются большие расходы, например, на приобретение дорогостоящего оборудования или постройку здания, то ему выгоднее выбрать УСН с объектом «доходы, уменьшенные на величину расходов».

И, понятное дело, если человек планирует печь торты и продавать их или заниматься репетиторством, то оптимальным выбором будет не оформлять ИП, а просто зарегистрироваться в качестве самозанятого и не сдавать никакую отчетность в ФНС и другие фонды.

Чем грозит несвоевременная сдача отчётности ИП

Если не сдать отчёт вовремя или не сдать вовсе, налоговая может применить по отношению к нарушителю штрафные санкции. За каждый месяц опоздания сдачи отчётности предусмотрен штраф в размере 5 процентов от суммы налога по декларации. Однако, сумма штрафа не может превышать 30 процентов от указанной суммы налога и не может быть менее 1000 рублей.

Важно отметить, что даже задержка сдачи отчётности на один день рассматривается как просрочка за целый месяц. Таким образом, необходимо строго соблюдать установленные сроки сдачи отчётных документов ИП на ОСНО

При оплате налогов в срок, но с несвоевременной сдачей отчётности, штраф будет минимальным. Однако, при задержке сдачи отчётов более, чем на 10 дней, налоговая организация может принять меры в виде блокировки счёта предпринимателя.

Чтобы избежать штрафов и негативных последствий, рекомендуется строго соблюдать сроки сдачи отчётности на ОСНО.

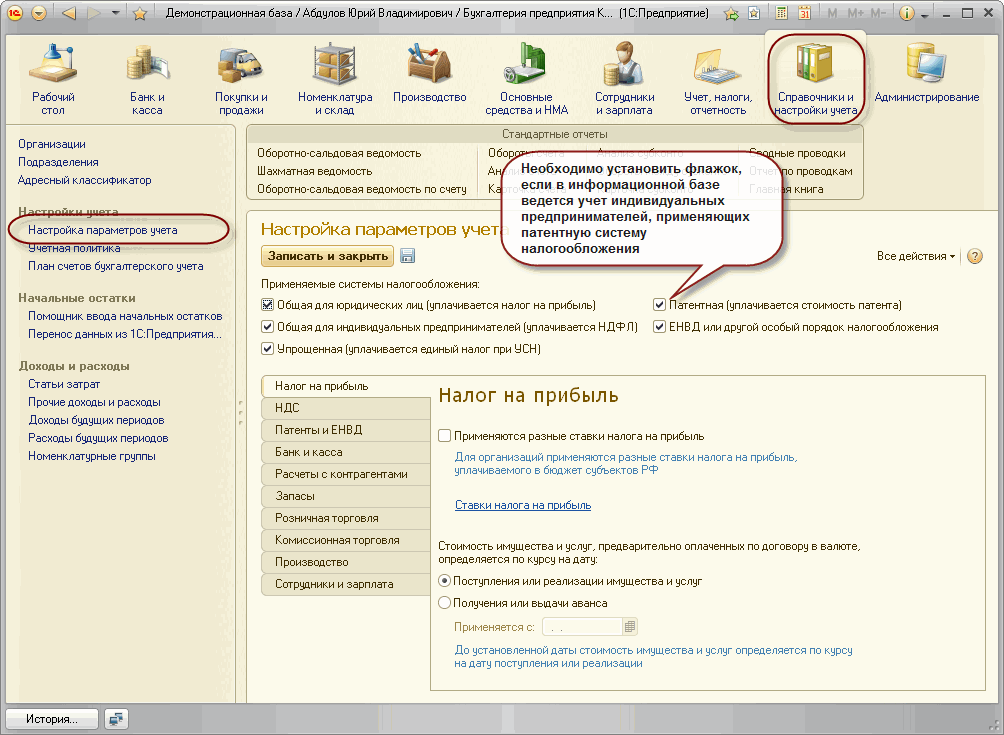

1.1. Налоговый режим

Система налогообложения в 2024 году влияет на выбор кодов ОКВЭД, список документов, необходимых для регистрации ИП, и даже на регион ведения бизнеса.

С 01.01.2021 г. применять ЕНВД уже нельзя. Рассмотрим 4 налоговых режима, доступных для индивидуальных предпринимателей:

-

Упрощенная система налогообложения (УСН)

Оптимальный вариант для небольшого бизнеса. Перейти можно сразу при регистрации ИП, если подать уведомление о применении УСН.

ИП сам выбирает налоговую базу: доходы (тогда ставка налога 6%) или доходы минус расходы (15%). Региональными законами налоговые ставки могут быть снижены до 1% и 5% соответственно.

Из основных ограничений: доход не должен превышать 150 млн руб. в год, а количество работников быть более 100 человек. -

Патентная система налогообложения (ПСН)

Распространяется на определенные виды деятельности, которые утверждаются в каждом регионе. Патент выдается на конкретный срок по выбору предпринимателя: от 1 до 12 месяцев. Отчетность не предусмотрена.

Налоговая база — потенциально возможный доход (ожидаемый размер годового дохода). А налоговая ставка — 6%.

Основные ограничения: не более 15 работников, не более 60 млн руб. доходов в год. Есть ограничения и по видам деятельности (бытовые услуги, перевозки, розничная торговля, общепит). -

Налог на профессиональный доход (НПД)

Это новый специальный налоговый режим. Работающие на нем физ. лица и ИП называются самозанятыми.

ИП, переходящие на НПД, могут платить с доходов от самостоятельной деятельности только налог по льготной ставке — 4% (с доходов, полученных самозанятым ИП от физ. лиц) и 6% (с доходов от юр. лиц и ИП). Других обязательных платежей, а также отчетов и деклараций нет. Это позволяет легально вести небольшой бизнес и получать доход от подработок без штрафов за незаконную предпринимательскую деятельность.

Из основных ограничений: доходы за год не должны превышать 2,4 млн руб.; отсутствие наемных работников. -

Общий режим налогообложения (ОРН, ОСН, ОСНО)

После регистрации ИП по умолчанию считается работающим на ОСНО, если не подавалось уведомление о применении специального налогового режима. Эта система налогообложения выгодна для предпринимателей, которые закупают иностранные товары и сотрудничают с другими плательщиками НДС. Именно в таких ситуациях они могут получить вычет по налогу на добавленную стоимость.

Налоговая база — доходы, уменьшенные на величину расходов. А ставка по налогу на доходы физических лиц — 13%.

Ограничений никаких нет!

Взаимодействие ИП на НПД с ФНС

Специальная система исчисления налогов, которая подразумевает расчет суммы налоговых платежей с доходов, полученных от профессиональной деятельности, начала действовать в нашей стране с 2019 года. Сначала эксперимент проводился только в отдельных регионах, позже он распространился на все субъекты федерации. Согласно Федеральному закону №422-ФЗ, статус плательщика НПД могут оформить граждане или индивидуальные предприниматели, работающие самостоятельно (без наемного персонала) и получающие от своей деятельности определенный заработок.

Став плательщиком налога с профдохода, ИП освобождается от необходимости перечислять в бюджет НДФЛ и сдавать отчетность, в которой отражаются основные показатели коммерческой деятельности. Для регистрации и перехода на новый налоговый режим необходимо подать заявление в ФНС через приложение для смартфонов «Мой налог». Вся процедура происходит очень быстро, уведомление о присвоении нового статуса поступает не позже суток после подачи заявления.

Существует несколько принципиальных моментов, которые следует учитывать всем предпринимателям на НПД:

- Налог для ИП на НПД рассчитывается по ставке либо 4%, либо 6%. Окончательный размер будет зависеть от того, откуда ИП получает основной доход. Наименьшая ставка предусмотрена для тех, кто оказывает услуги или продает товары физическим лицам, максимальный размер придется заплатить тем, кто работает с организациями и ИП.

- Режим может применяться только при сумме ежегодного заработка не более 2,4 млн рублей. Если годовой период еще не завершился, но размер дохода уже превышает указанный лимит, в таком случае ИП лишается своего статуса и должен выбрать другую систему налогообложения. При несвоевременном направлении уведомления о переходе на другой режим к предпринимателю автоматически применяются ставки, действующие для плательщиков ОСНО.

- Всем вновь зарегистрированным в статусе самозанятости предоставляется налоговый вычет — 10 000 рублей. Его допускается расходовать только при уплате налога, уменьшая применяемую ставку на 1% или 2% (соответственно базовым ставкам в 4% и 6%).

- Отчётность ИП на НПД не сдает. Равно как и не выплачивает обязательные страховые взносы в Пенсионный фонд или Фонд ОМС. Все взаимодействие с ФНС происходит через приложение. Здесь же ИП формирует чеки по каждой продаже. Они автоматически направляются в ведомство. Налоговая на их основе сама рассчитывает сумму налога и подготавливает квитанции для оплаты.

- Отчетный период для плательщиков налога с профдохода составляет один календарный месяц. Когда этот срок выходит, налоговая не позже 12 числа месяца, идущего за отчетным, присылает в приложение квитанцию с уже рассчитанной суммой налога. Документ можно оплатить через приложение или любым другим способом, но сделать это нужно строго до 25 числа текущего месяца.

1 этап, Подготовка документов

Подготавливаем необходимые документы для регистрации Вас в налоговой в качестве индивидуального предпринимателя в 2024 году, вам потребуется:

|

Регистрация ИП без поездок в налоговую и без посещения нотариуса Стоимость — 6 000 рублей (все включено, без дополнительных платежей, подбор и согласование кодов ОКВЭД, подготовка всех требуемых документов включая заявление о переходе на упрощенную систему налогообложение, онлайн подача в налоговую, открытие расчетного счета в банке, изготовление печати, получение кодов статистики и доставка готового комплекта, плюс БЕСПЛАТНАЯ подготовка и подача заявления для перехода на патент в случае выбора патентной системы налогообложения). Гарантия успешной регистрации! (в случае отказа по любой причине повторную подачу осуществляем бесплатно). Срок регистрации — 5 дней Подробнее… |

Сделать копию ИНН. В том случае если у вас нет ИНН, утеряно свидетельство, но имеется номер ИНН, то достаточно указать номер, если нет номера, то налоговая автоматически присвоит вам номер ИНН и с готовым комплектом после регистрации получите свидетельство ИНН.

- Сделать копию паспорта (фото + прописка), предварительно снять обложку с паспорта. В том случае, если вы самостоятельно будете проходить процедуру регистрации, то копию паспорта заверять у нотариуса не нужно;

- Необходимо определиться с видами деятельности своего ИП, подобрать коды ОКВЭД в новом классификаторе видов экономической деятельности и указать подобранные коды в заявлении;

Далее необходимо безошибочно заполнить заявление по форме № Р21001. Заявление можно распечатать и заполнить вручную, но имейте ввиду что заполнение осуществляется ручкой черного цвета, заглавными печатными буквами

Если заполнять будете на компьютере, то требуется заполнять заглавными буквами шрифтом Courier New высотой 18 пунктов. Обратите внимание что двусторонняя печать документов запрещена. После необходимо распечатать и скрепить обычной скрепкой, заранее не подписывать;

- Заполнить заявление о переходе на Упрощенную систему налогообложения УСН-6% или УСН-15% в 3 экземплярах (в том случае, если вы выберете ее как систему налогообложения для вашего ИП). Если заявление на УСН не приложили с общим пакетом документов, то в течении месяца имеете право подать в территориальную инспекцию, после указанного срока если заявление по переходе на УСН не будет подано, то вам будет автоматически присвоена общая система;

- При выборе общей системы налогообложения — ОСНО, заявление подавать не требуется, общую систему присвоят автоматически если не приложено заявление о переходе на УСН);

- Согласно пошаговой инструкции все документы, которые содержат количество листов более 1 штуки прошивать не обязательно, но и не запрещено (Письмо ФНС от 25 сентября 2013 г. N СА-3-14/3512@). В каждом регионе России налоговые органы предъявляют свои требования, поэтому уточняйте необходимость прошивки в ИФНС);

- Оплата государственной пошлины в размере — 800 рублей. (госпошлину можно оплатить заранее в Сбербанке, но можно это сделать в налоговой, в терминалах оплаты при подаче документов, при электронной подаче госпошлина не оплачивается).

В случае допущенных ошибок при заполнении заявлений, подборе кодов ОКВЭД, а также несоблюдение требований ФНС к адресным сокращениям налоговый орган вынесет отказ, при повторной подаче госпошлина оплачивается повторно, поэтому будьте внимательны!!!

Что нужно сделать в первую очередь?

Когда принимается решение об осуществлении частной деятельности, встает вопрос о том, в каком статусе это делать лучше. Тут два пути:

- Регистрироваться в качестве индивидуального предпринимателя.

- Руководителя ООО.

Эти организационные формы принципиально отличаются и решение следует принимать, исходя из планируемых задач.

Целесообразнее выбрать предпринимательство, если:

- деятельность гражданина попадает в тот список ОКВЭД, который применим к ИП;

- минимизировать бухгалтерский учет;

- облегчить процедуру регистрации;

- контрагенты готовы работать с вами, как с ИП;

- готовы платить взносы в фонды независимо от осуществления деятельности.

Стоит ли регистрироваться как ИП

Как ИП перейти на НПД

Выше мы уже рассказали, как самозанятому зарегистрировать ИП на НПД, теперь разберём, как действующему ИП перейти на работу в этом налоговом статусе.

Для этого также понадобится оформить самозанятость, а затем направить в налоговую заявление об отказе от текущего налогового режима.Также, если использовалась онлайн-касса, ее нужно снять с учёта.

Важно! НПД нельзя совмещать с другими системами налогообложения.

Форма заявления зависит от того, каким режимом на данный момент вы пользуетесь. Для УСН понадобится форма 26.2-8, для ЕНВД – форма ЕНВД-4, а для ЕСХН заполняется форма 26.1-7. Предпринимателям, использующим ОСНО, отправлять в налоговую отказ от текущего режима не нужно. Его действие прекращается с момента открытия самозанятости. Бизнес, работающий на патенте, сможет перейти на уплату налогов с профессиональной деятельности только после прекращения срока действия патента.

Полную информацию о переходе предпринимателя на налог от профессиональной деятельности можно найти в письмах ФНС № СД-4-3/25577@ от 26.12.2018 и № СД-4-3/101@ от 10.01.2019.

ПСН для ИП

Патентная система налогообложения предусмотрена как раз для индивидуальных предпринимателей. На этот спецрежим ИП могут перейти только по заявлению. Срок патента составляет от 1 месяца до 1 года, по истечению которых предприниматель может подать еще одно заявление на применение патента на срок до 12 месяцев.

Патент выдается на применение одного конкретного вида деятельности из списка тех, которые утверждены пунктом 2 статьи 346.43 Налогового кодекса РФ, в том числе:

- услуги химчистки и парикмахерских;

- бытовые услуги населению;

- ремонт и пошив одежды;

- ветеринарные услуги;

- проведение экскурсий;

- автоперевозки;

- услуги общепита;

- другое.

ИП на ПСН не могут заниматься продажей подакцизных товаров или товаров, подлежащих обязательной маркировке согласно подпункту 1 пункта 3 статьи 346.43 НК РФ.

Если индивидуальный предприниматель планирует заниматься несколькими видами деятельности, которые подходят для применения ПСН, то ему необходимо получить несколько патентов и вести учет доходов и расходов по каждому виду деятельности отдельно.

Также, основным критерием для применения ПСН является численность наемных работников. Количество сотрудников не должно превышать 15 человек на протяжении всего срока действия патента.

Сумма налога не зависит от реально полученного дохода и рассчитывается по следующей формуле:

Налоговая база определяется как потенциально возможный доход от предпринимательской деятельности. Ее размер утверждается региональными властями ежегодно.

Сумма налога подлежит уплаты двумя частями. Первую часть налога необходимо перечислить в бюджет не позднее 90 дней с даты применения ПСН в сумме 1/3 от общей суммы налога. Вторая часть в размере 2/3 от суммы налога подлежит перечислению в бюджет до окончания срока действия патента.

ИП на патенте освобождается от уплаты следующих налогов:

- НДФЛ;

- НДС;

- налог на имущество.

Предприниматель, применяющий патентную систему налогообложения, не должен сдавать в налоговую инспекцию никаких деклараций. Однако налоговый учет вести необходимо (книгу учета доходов и расходов).

Более подробно о ПСН, правилах его использования и перехода на него можно прочитать на сайте ФНС по этой ссылке.

Пример: ИП занимается ремонтом компьютеров и разработкой ЭВМ. Он оформил 2 вида патента срок действия полгода и 1 год соответственно. Осуществление деятельности будет проводиться на территории Москвы. Для облегчения расчета суммы налога в примере будем рассматривать срок патента не в днях, а в месяцах.

По Москве потенциально возможный доход по выбранным видам деятельности составляет 5 миллионов рублей в год для каждого. Итого за 2020 год ИП должен будет уплатить ПСН в сумме 450 тысяч рублей (300 тысяч рублей по ремонту компьютеров (5 000 000 руб. / 12 мес.*12 мес. * 6%) и 150 тысяч рублей по разработке ЭВМ (5 000 000 руб. / 12 мес. * 6 мес. * 6%)).

Порядок общей отчётности ИП на ОСНО в налоговую: состав и сроки

ИП на ОСНО обязаны сдавать в налоговую следующие отчётные документы:

-

Декларация по налогу на доходы физических лиц (НДФЛ).

ИП, применяющие общую систему налогообложения, должны сдавать декларацию по НДФЛ ежегодно до 30 апреля года, следующего за отчётным. В декларации ИП предоставляют информацию о своих доходах, расходах и других параметрах, связанных с налогооблагаемым доходом. -

Декларация по налогу на добавленную стоимость (НДС).

Декларация по НДС подаётся ежеквартально. Сроки сдачи деклараций по НДС следующие:- за I квартал (январь-март) — до 25 апреля;

- за II квартал (апрель-июнь) — до 25 июля;

- за III квартал (июль-сентябрь) — до 25 октября;

- за IV квартал (октябрь-декабрь) — до 25 января следующего года.

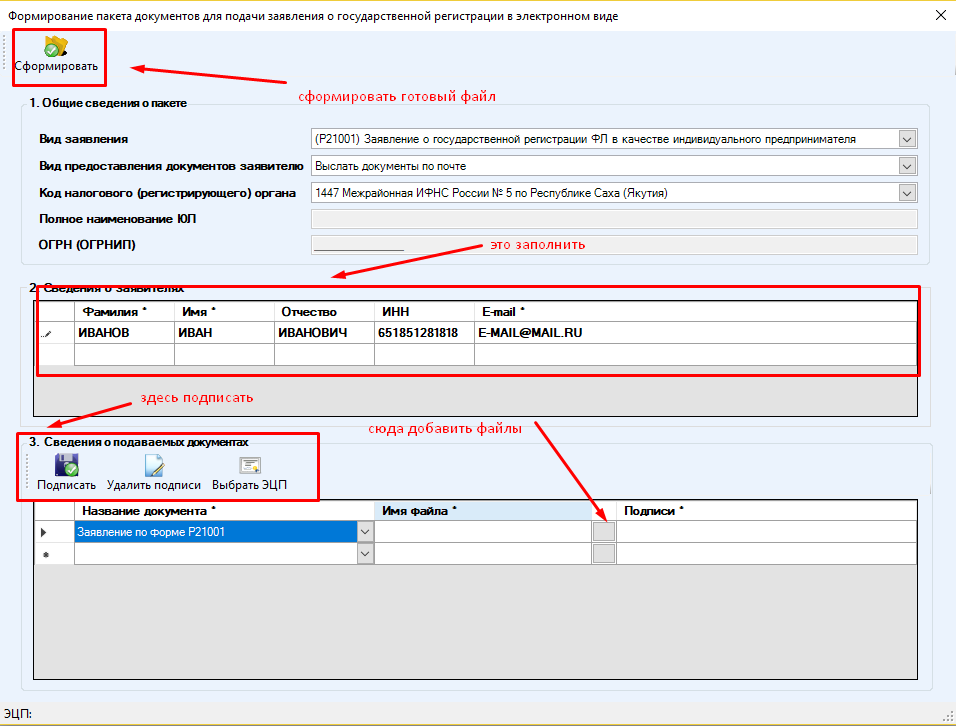

НЮАНС 4. СДАЧА И ПОЛУЧЕНИЕ ДОКУМЕНТОВ В РЕГИСТРИРУЮЩЕМ ОРГАНЕ ПРИ РЕГИСТРАЦИИ ИП. ЧАСТЬ 1.

Порядок сдачи документов для регистрации физического лица в качестве индивидуального предпринимателя (ИП) утвержден законодательно.

Ровно так же, как утвержден порядок получения документов о регистрации физического лица в качестве индивидуального предпринимателя.

Рассмотрим существующие варианты и дадим рекомендации, как лучше поступать при сдаче или получении документов на регистрацию ИП.

Вариантов собственно два:

первый – Заявителем при сдаче пакета документов для регистрации ИП, в отличие от регистрации ООО, в регистрирующий орган является физическое лицо, регистрируемое в качестве индивидуального предпринимателя

В таком случае, после приема документов для регистрации физического лица в качестве индивидуального предпринимателя налоговый орган выдает расписку в приеме документов.

В расписке стоит дата, когда необходимо явиться в налоговый орган, чтобы получить пакет документов о регистрации физического лица в качестве индивидуального предпринимателя.

Если получение документов производит не физическое лицо, регистрируемое в качестве индивидуального предпринимателя, необходимо оформить доверенность от физического лица, регистрируемого в качестве индивидуального предпринимателя на получение документов в налоговом органе.

Доверенность заверяется подписью физического лица, регистрируемого в качестве ИП.

Необходимо прибыть в налоговую инспекцию строго в день получения документов о регистрации физического лица в качестве индивидуального предпринимателя, указанный в расписке.

В случае, если в указанный день документы о регистрации ИП получены не были, то в течение следующего рабочего дня пакет документов отправляется по почте на адрес регистрации физического лица.

Лучше избегать подобного – во-первых, вы теряете время на получение документов, т.к. по почте они могут идти не одну неделю, а во-вторых, к сожалению, бываю случаи просто потери документов.

В регионах, а именно в Иркутске, были отмечены случаи, когда налоговая инспекция отправляла пакет документов о регистрации физического лица в качестве индивидуального предпринимателя раньше срока их выдачи, указанного в расписке.

От подобного никто не застрахован, о причинах этого мы сказать затрудняемся.

В основной массе случаев, все-таки главное зависит от Вас – будьте на получение документов в налоговой инспекции в день выдачи документов, указанный в расписке.

Второй вариант по сдаче, получению документов при регистрации ИП будет рассмотрен в следующей статье.

Шаг 3. Составляем заявление на регистрацию ИП в налоговом органе

И сразу важная информация:

Заявление на открытие ИП необходимо подавать в ту налоговую инспекцию, которая прикреплена к вашему району. Если вы придёте в любую — вас так или иначе направят “по месту регистрации”.

За составлением заявления можно обратиться к любому юристу или налоговому консультанту. За эту несложную работу, разумеется, с вас возьмут мзду, ориентировочно от 500 до 2000 рублей, в зависимости от наглости сотрудника и региона проживания.

А раз работа несложная, почему бы не сделать её самостоятельно?

Для этого нажимаем на ссылку заявление на открытие ИП, и следуем инструкциям по заполнению.

Вообще, самый простой вариант — это скачать себе образец и чужие данные просто исправить на свои.

Обращаем внимание! Данные в заявлении на регистрацию ИП обязательно должны совпадать с паспортными!

Подписывать заявление будете в присутствии налогового инспектора, поле для подписи на странице 004 оставляйте пустым! Либо подпись должна быть засвидетельствована нотариально (это применяется при дистанционной подаче заявления).

Также следует обратить внимание на то, что вписывать что-то от руки в заполненный на компьютере и распечатанный бланк — нельзя (разумеется, кроме личной подписи, которая ставится при подаче заявления на открытие ИП). Т.е

нельзя один код ОКВЭД указать компьютерным образом, распечатать, и дописать остальные ручкой. Само же заявление может быть заполнено как от руки (чёрной пастой), так и набрано с помощью клавиатуры в соответствующей программе и после распечатано.

Мы на соответствующей странице разместили оба варианта заполнения.