Размеры и условия получения вычета 503

Чтобы получить вычет 503, работникам необходимо предоставить подтверждение о начислении и выплате материальной помощи, включая код вычета 503. Размер вычета зависит от суммы выплачиваемой материальной помощи и регулируется налоговыми законами и нормативно-правовыми актами.

Величина вычета 503 учитывается при подсчете налоговых обязательств работников. Он вычитается из общей суммы дохода и позволяет снизить налогооблагаемую базу. Таким образом, вычет 503 позволяет уменьшить сумму налога, который должен быть уплачен работником.

Важно отметить, что документы для формирования и предоставления вычетов 503 должны быть составлены и храниться в соответствии с требованиями налоговой и финансовой отчетности. Для учета вычета 503 следует использовать специальные коды и указывать все необходимые сведения о начислениях и выплатах материальной помощи

Регулирование размеров и условий получения вычета 503 связано с целями поддержки работников и улучшения их благосостояния. Правовые акты определяют, какие виды материальной помощи могут предоставляться налоговыми вычетами, а также размеры и условия их получения.

Таким образом, вычет 503 является важным правом, которым могут воспользоваться работники для получения материальной помощи и снижения налоговых обязательств. Для получения вычета 503 необходимо своевременно обращаться за помощью сотрудникам налоговых органов и точно соответствовать требованиям налоговых и финансовых законов.

Инвестиционные налоговые вычеты, предусмотренные статьей 219.1 Налогового кодекса Российской Федерации

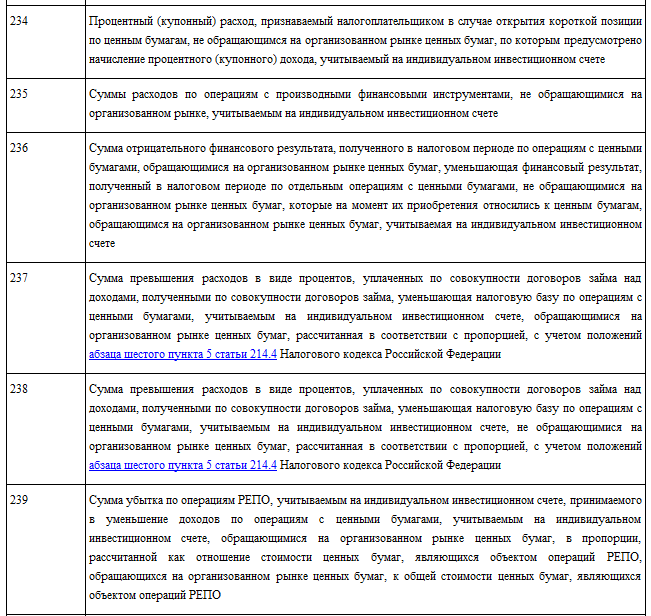

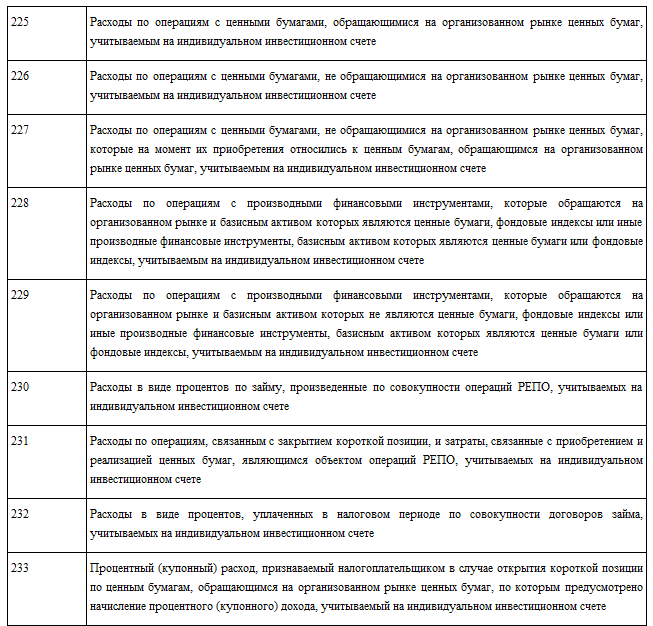

| Код вычета 617 | Вычет в сумме доходов, полученных по операциям, учитываемым на индивидуальном инвестиционном счете |

| Код вычета 618 | Вычет в сумме положительного финансового результата, полученного налогоплательщиком в налоговом периоде от реализации (погашения) ценных бумаг, обращающихся на организованном рынке ценных бумаг, указанных в подпунктах 1 и 2 пункта 3 статьи 214.1 Налогового кодекса Российской Федерации и находившихся в собственности налогоплательщика более трех лет |

| Код вычета 620 | Иные суммы, уменьшающие налоговую базу в соответствии с положениями главы 23 «Налог на доходы физических лиц» части второй Налогового кодекса Российской Федерации |

Читайте далее:

Как получить налоговый вычет за обучение, размер, какие нужны документы

Стандартные вычеты на детей можно суммировать

Налогообложение при торговом сборе

Льготы опекунам в 2020 году на федеральном и региональном уровне, индексация пособия

Декларация 3-НДФЛ: в каких случаях предоставляется, сроки,

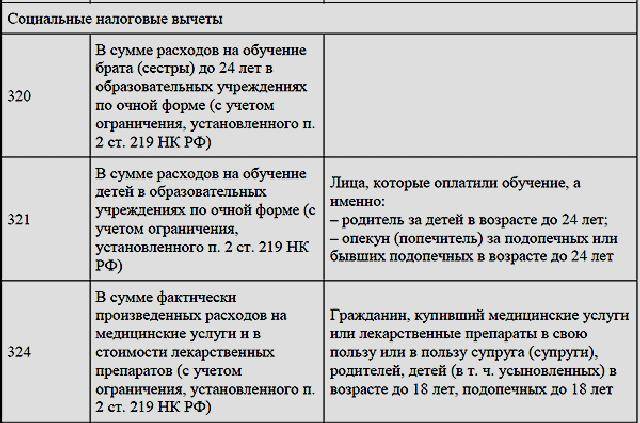

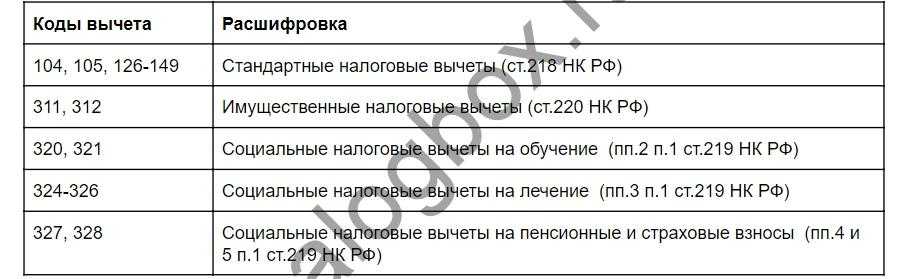

Социальные налоговые вычеты, предусмотренные подпунктом 3 пункта 1 статьи 219 Налогового кодекса Российской Федерации

| Код вычета 324 | Сумма, уплаченная налогоплательщиком в налоговом периоде за медицинские услуги, оказанные медицинскими организациями, индивидуальными предпринимателями, осуществляющими медицинскую деятельность, ему, его супругу (супруге), родителям, детям (в том числе усыновленным) в возрасте до 18 лет, подопечным в возрасте до 18 лет (в соответствии с перечнем медицинских услуг, утвержденным Правительством Российской Федерации) <2>, а также в размере стоимости лекарственных препаратов для медицинского применения (в соответствии с перечнем лекарственных средств, утвержденным Правительством Российской Федерации) <2>, назначенных им лечащим врачом и приобретаемых налогоплательщиком за счет собственных средств — в размере фактически произведенных расходов, но с учетом ограничения, установленного пунктом 2 статьи 219 Налогового кодекса Российской Федерации |

| Код вычета 325 | Суммы страховых взносов, уплаченные налогоплательщиком в налоговом периоде по договорам добровольного личного страхования, а также по договорам добровольного страхования своих супруга (супруги), родителей, детей (в том числе усыновленных) в возрасте до 18 лет, подопечных в возрасте до 18 лет, заключенным им со страховыми организациями, имеющими лицензии на ведение соответствующего вида деятельности, предусматривающим оплату такими страховыми организациями исключительно медицинских услуг в размере фактически произведенных расходов, но с учетом ограничения, установленного пунктом 2 статьи 219 Налогового кодекса Российской Федерации |

| Код вычета 326 | Сумма расходов по дорогостоящему лечению в медицинских организациях, у индивидуальных предпринимателей, осуществляющих медицинскую деятельность, — в размере фактически произведенных расходов |

Профессиональные налоговые вычеты, предусмотренные статьей 221 Налогового кодекса Российской Федерации

| Код вычета 403 | Сумма фактически произведенных и документально подтвержденных расходов, непосредственно связанных с выполнением работ (оказанием услуг) по договорам гражданско-правового характера |

| Код вычета 404 | Сумма фактически произведенных и документально подтвержденных расходов, связанных с получением авторских вознаграждений или вознаграждений за создание, исполнение или иное использование произведений науки, литературы и искусства, вознаграждений авторам открытий, изобретений, полезных моделей и промышленных образцов |

| Код вычета 405 | Сумма в пределах нормативов затрат, связанных с получением авторских вознаграждений и вознаграждений за создание, исполнение или иное использование произведений науки, литературы и искусства, вознаграждений авторам открытий, изобретений, полезных моделей и промышленных образцов (в процентах к сумме начисленного дохода) |

Нововведения в 6-НДФЛ

Как отразить код вычета 501 в 3-НДФЛ

Размер и вид всех доходов, которые работодатель выплатил сотруднику, он отражает в справке 2-НДФЛ. В ней же указываются предоставленные вычеты. Каждому виду дохода и вычета соответствует свой код, полный перечень которых представлен в Приказе ФНС от 10.09.2015 № ММВ-7-11/387@.

Кодом 501 маркируют вычет из стоимости подарков. Например, организация сделала сотруднику подарок на 8 Марта или день рождения и обязана отразить это в справке.

Важно! Согласно п.28 ст.217 НК, подарки стоимостью до 4 000 руб. не облагаются НДФЛ

Значит, 4 000 руб. — это максимальный размер вычета. Если презент дороже, с разницы нужно заплатить налог.

В 3-НДФЛ не облагаемые налогом доходы заносят в Приложение 4. Для подарков на листе предусмотрена строка 020.

- Завести новый источник дохода по данным из справки 2-НДФЛ.

- Перенести помесячно сведения о полученных доходах и вычетах из справки. Доходам в виде подарков соответствует код 2720.

- Поставить удержанную сумму налога (ее указывают в справке уже с учетом предоставленного вычета).

Вычеты в размерах, предусмотренных статьей 217 Налогового кодекса Российской Федерации

| Код вычета 501 | Вычет из стоимости подарков, полученных от организаций и индивидуальных предпринимателей |

| Код вычета 502 | Вычет из стоимости призов в денежной и натуральной формах, полученных на конкурсах и соревнованиях, проводимых в соответствии с решениями Правительства Российской Федерации, законодательных (представительных) органов государственной власти или представительных органов местного самоуправления |

| Код вычета 503 | Вычет из суммы материальной помощи, оказываемой работодателями своим работникам, а также бывшим своим работникам, уволившимся в связи с выходом на пенсию по инвалидности или по возрасту |

| Код вычета 504 | Вычет из суммы возмещения (оплаты) работодателями своим работникам, их супругам, родителям и детям, бывшим своим работникам (пенсионерам по возрасту), а также инвалидам стоимости приобретенных ими (для них) медикаментов, назначенных им лечащим врачом |

| Код вычета 505 | Вычет из стоимости выигрышей и призов, полученных на конкурсах, играх и других мероприятиях в целях рекламы товаров (работ, услуг) |

| Код вычета 506 | Вычет из суммы материальной помощи, оказываемой инвалидам общественными организациями инвалидов |

| Код вычета 507 | Вычет из суммы помощи (в денежной и натуральной формах), а также стоимости подарков, полученных ветеранами Великой Отечественной войны, инвалидами Великой Отечественной войны, вдовами военнослужащих, погибших в период войны с Финляндией, Великой Отечественной войны, войны с Японией, вдовами умерших инвалидов Великой Отечественной войны и бывшими узниками нацистских концлагерей, тюрем и гетто, а также бывшими несовершеннолетними узниками концлагерей, гетто и других мест принудительного содержания, созданных фашистами и их союзниками в период Второй мировой войны |

| Код вычета 508 | Вычет из суммы единовременной материальной помощи, оказываемой работодателями работникам (родителям, усыновителям, опекунам) при рождении (усыновлении (удочерении)) ребенка |

| Код вычета 509 | Вычет из суммы доходов, полученных работниками в натуральной форме в качестве оплаты труда от организаций сельскохозяйственных товаропроизводителей, определяемых в соответствии с пунктом 2 статьи 346.2 Налогового кодекса Российской Федерации, крестьянских (фермерских) хозяйств в виде сельскохозяйственной продукции их собственного производства и (или) работ (услуг), выполненных (оказанных) такими организациями и крестьянскими (фермерскими) хозяйствами в интересах работника, имущественных прав, переданных указанными организациями и крестьянскими (фермерскими) хозяйствами работнику <5> |

| Код вычета 510 | Вычет в сумме уплаченных работодателем страховых взносов за работника в соответствии с Федеральным законом 30.04.2008 N 56-ФЗ «О дополнительных страховых взносах на накопительную пенсию и государственной поддержке формирования пенсионных накоплений» <4>, но не более 12000 рублей в год |

Коды вычета 501 и 503 в справке 2-НДФЛ: как заполнить

- получают оплату труда по месту трудоустройства;

- получают премиальное вознаграждение от начальства;

- принимают предоставление материальной помощи;

- продают квартиру, дом или иное жилье, а может, лишь долю в нем;

- сдают собственную жилую площадь в аренду;

- реализуют машину и иное принадлежащее им имущество;

- получают гонорары за изданное ими литературное произведение;

- во многих других ситуациях.

Если компания не является работодателем, она не обязана производить начисления заработной платы и переводить в государственный бюджет отчисления по подоходному налогу. Это значит, что заниматься подготовкой, заполнением и предоставлением на проверку налоговой декларации организация также не обязана.

Как поставить код вычета 508 в декларации 3-НДФЛ

Этим кодом маркируется вычет по отдельному виду мат. помощи — по случаю рождения или усыновления работником ребенка:

Он применяется, если сотруднику предоставили материальную помощь в соответствии с п.8 ст.217 НК. Максимальная сумма, с которой не уплачивается налог, — 50 000 руб. Сам доход в виде мат. помощи маркируется в справке 2-НДФЛ по коду 2762.

В Приложении 4 необлагаемая сумма указывается в стр.010:

Пример

В 2018 г. Светлана на 8 Марта получила от компании-работодателя подарок на 7 000 руб. В июле на работе ей выделили мат. помощь 10 000 руб. В октябре Светлана ушла в отпуск по беременности и родам. В декабре по случаю рождения ребенка она получила мат. помощь 55 000 руб.

Весь НДФЛ за Светлану перечислил работодатель. По предоставленной помощи отчитываться и подавать декларацию не нужно. Если Светлана в 2019 г. захочет вернуть НДФЛ по другим вычетам (имущественным, социальным и т. п.), ей нужно правильно отразить полученные в 2018 г. доходы.

Вычеты в Приложении 4:

Общая сумма необлагаемых доходов в Разделе 2:

Образец декларации по приведенному примеру доступен для скачивания здесь.

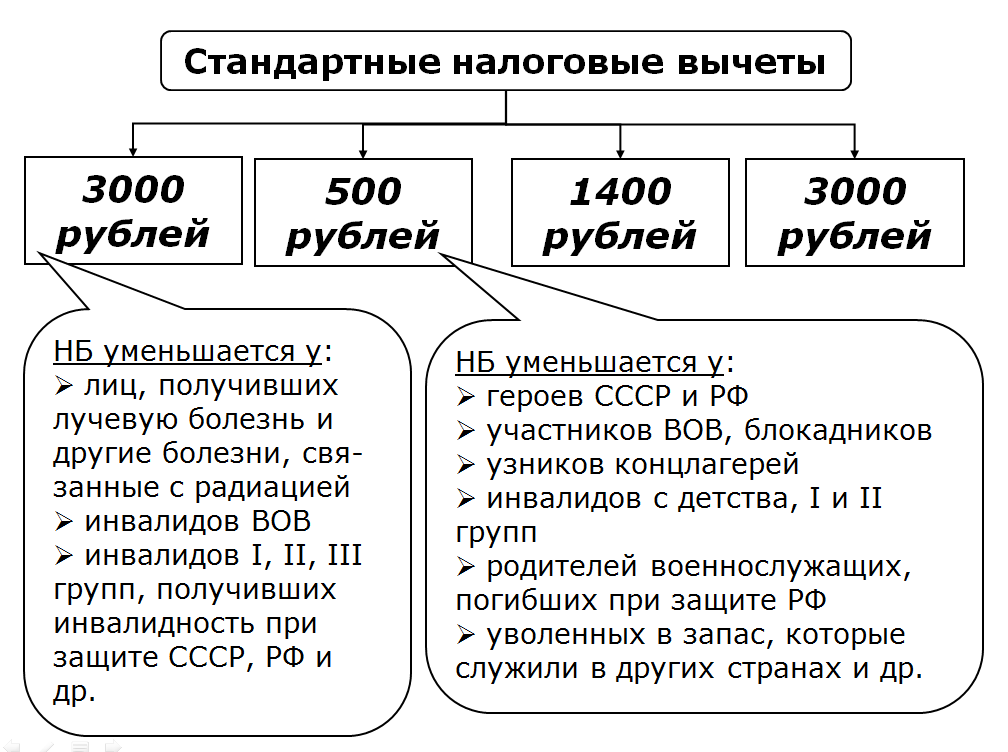

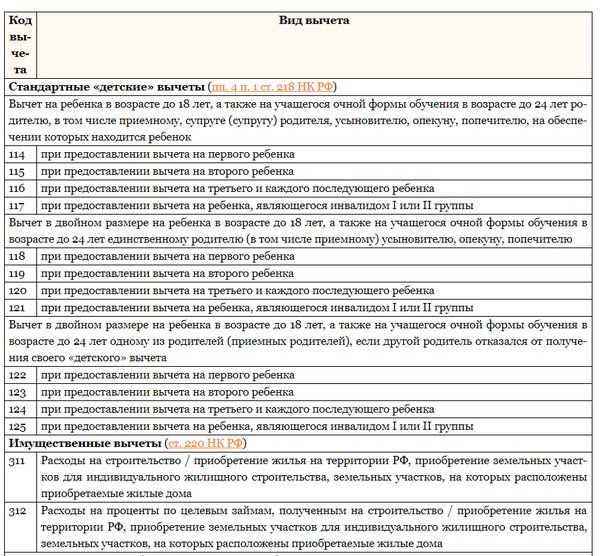

Стандартные налоговые вычеты, предусмотренные статьей 218 Налогового кодекса Российской Федерации

|

Код вычета |

Наименование вычета |

| Код вычета 104 | 500 рублей на налогоплательщика, относящегося к категориям, перечисленным в подпункте 2 пункта 1 статьи 218 Налогового кодекса Российской Федерации |

| Код вычета 105 | 3000 рублей на налогоплательщика, относящегося к категориям, перечисленным в подпункте 1 пункта 1 статьи 218 Налогового кодекса Российской Федерации |

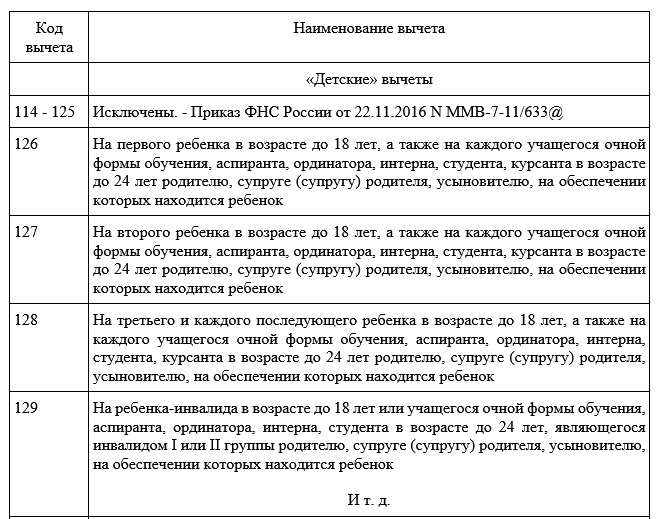

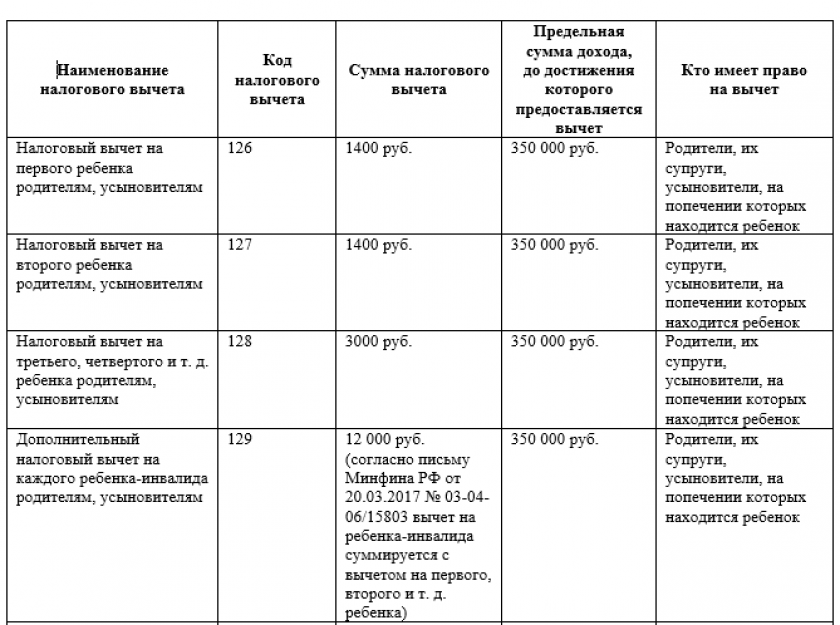

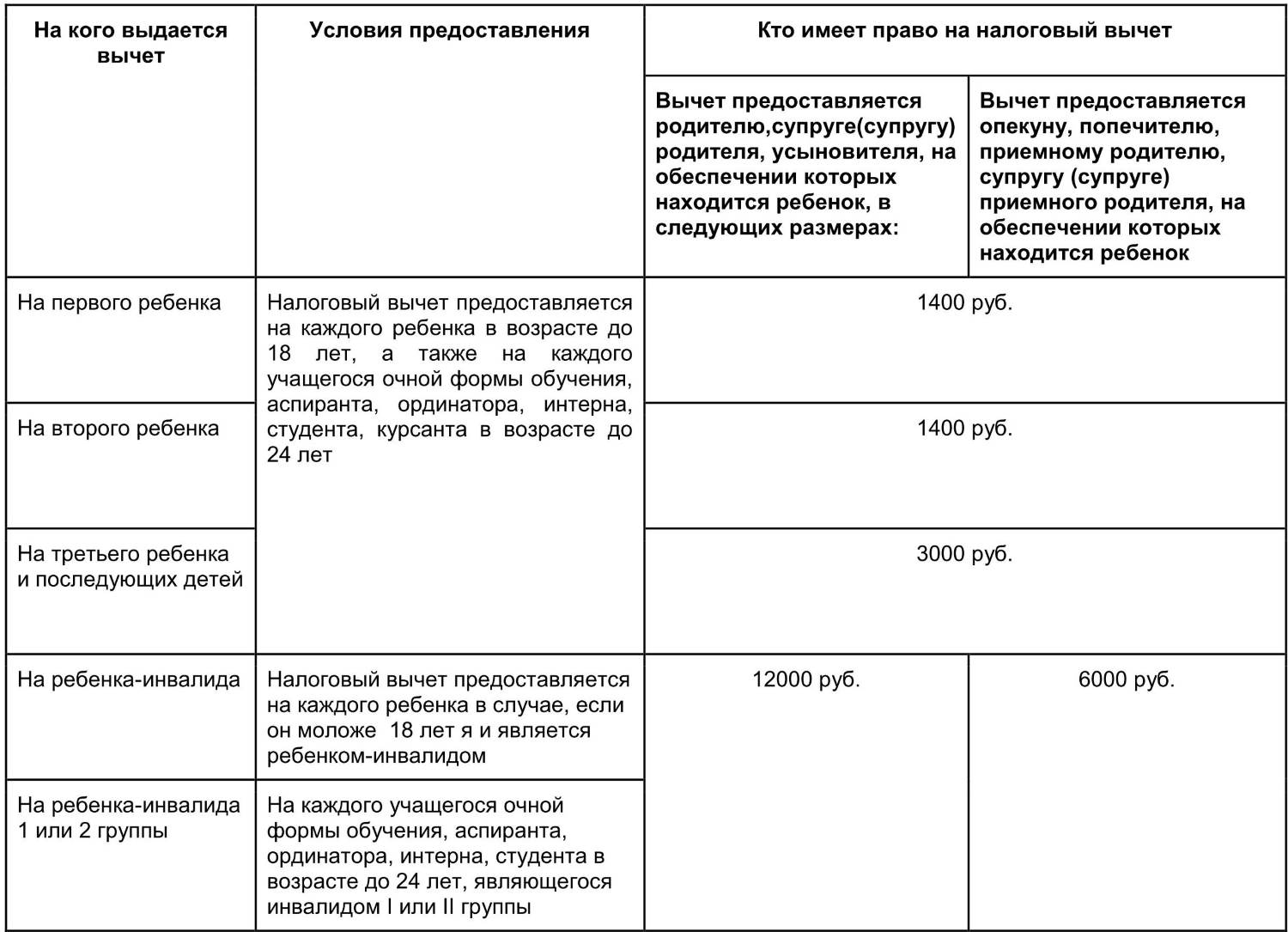

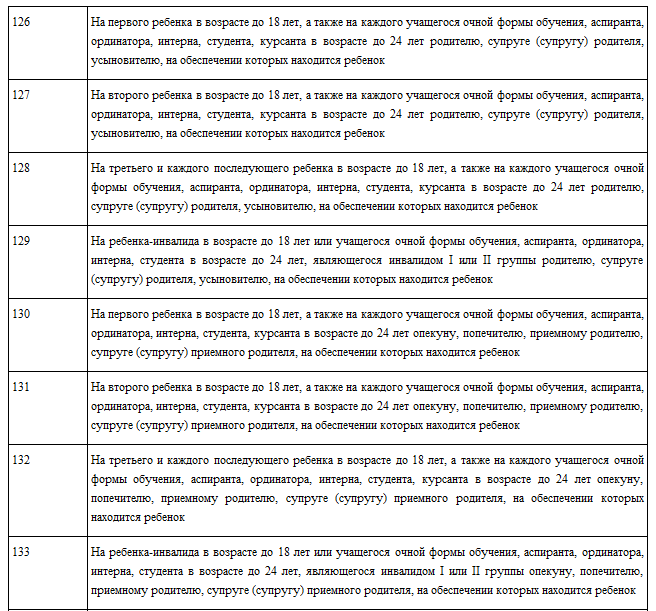

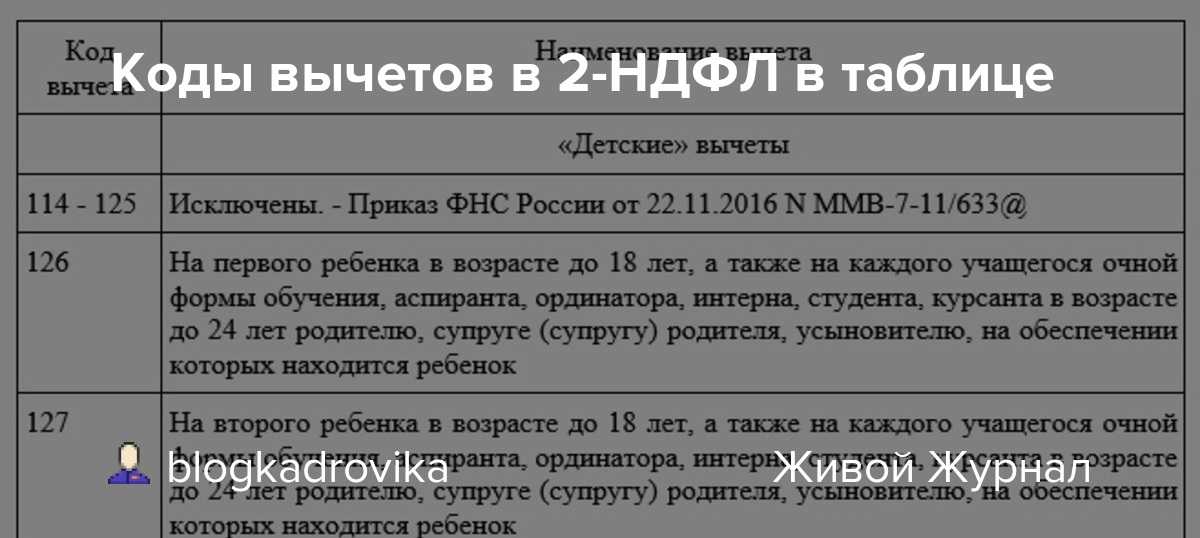

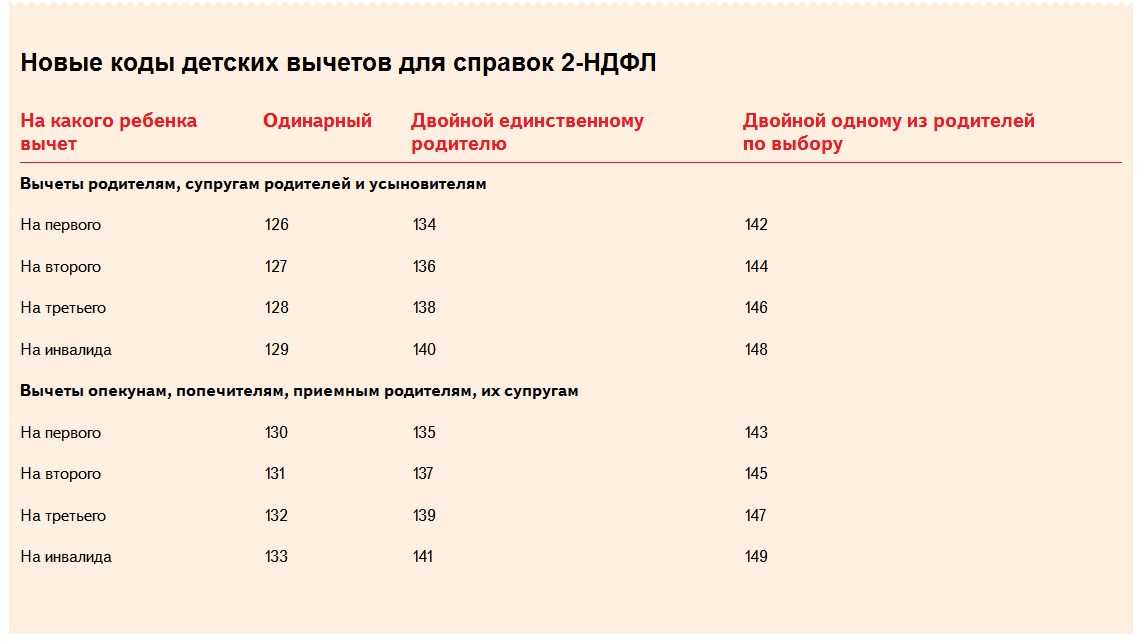

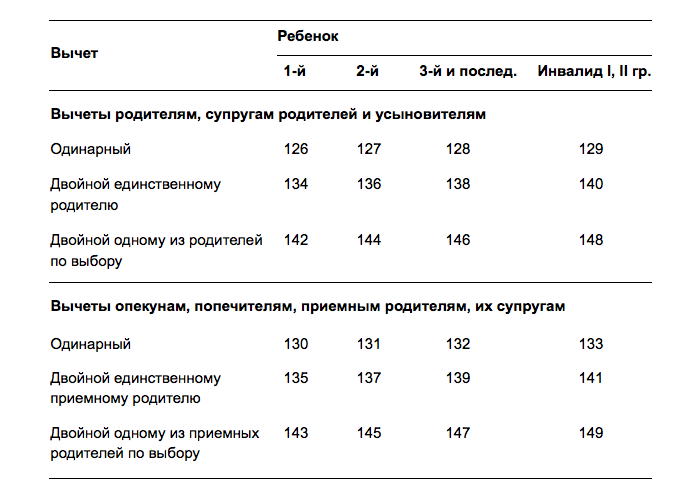

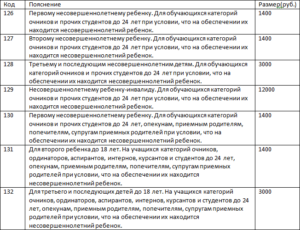

| Код вычета 114 | На первого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет родителю, супруге (супругу) родителя, усыновителю, опекуну, попечителю, приемному родителю, супруге (супругу) приемного родителя, на обеспечении которых находится ребенок |

| Код вычета 115 | На второго ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет родителю, супруге (супругу) родителя, усыновителю, опекуну, попечителю, приемному родителю, супруге (супругу) приемного родителя, на обеспечении которых находится ребенок |

| Код вычета 116 | На третьего и каждого последующего ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет родителю, супруге (супругу) родителя, усыновителю, опекуну, попечителю, приемному родителю, супруге (супругу) приемного родителя, на обеспечении которых находится ребенок |

| Код вычета 117 | На ребенка-инвалида в возрасте до 18 лет или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, являющегося инвалидом I или II группы родителю, супруге (супругу) родителя, усыновителю, опекуну, попечителю, приемному родителю, супруге (супругу) приемного родителя, на обеспечении которых находится ребенок |

| Код вычета 118 | В двойном размере на первого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет единственному родителю (приемному родителю) усыновителю, опекуну, попечителю |

| Код вычета 119 | В двойном размере на второго ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет единственному родителю (приемному родителю), усыновителю, опекуну, попечителю |

| Код вычета 120 | В двойном размере на третьего и каждого последующего ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет единственному родителю (приемному родителю), усыновителю, опекуну, попечителю |

| Код вычета 121 | В двойном размере на ребенка-инвалида в возрасте до 18 лет или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, являющегося инвалидом I или II группы единственному родителю (приемному родителю), усыновителю, опекуну, попечителю |

| Код вычета 122 | В двойном размере на первого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет одному из родителей (приемных родителей) по их выбору на основании заявления об отказе одного из родителей (приемных родителей) от получения налогового вычета |

| Код вычета 123 | В двойном размере на второго ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет одному из родителей (приемных родителей) по их выбору на основании заявления об отказе одного из родителей (приемных родителей) от получения налогового вычета |

| Код вычета 124 | В двойном размере на третьего и каждого последующего ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет одному из родителей (приемных родителей) по их выбору на основании заявления об отказе одного из родителей (приемных родителей) от получения налогового вычета |

| Код вычета 125 | В двойном размере на ребенка-инвалида в возрасте до 18 лет или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, являющегося инвалидом I или II группы, одному из родителей (приемных родителей) по их выбору на основании заявления об отказе одного из родителей (приемных родителей) от получения налогового вычета |

Код вычета 501 куда ставить в 3 ндфл за 2023год

О том, как следует заполнять декларацию 3-НДФЛ, читайте в статье «Образец заполнения налоговой декларации 3-НДФЛ». Всегда ли нужно заполнение 3-НДФЛ на имущественный вычет? Без заполнения 3-НДФЛ на имущественный вычетможно обойтись при использовании вычетов по затратам на покупку (или строительство) жилья и проценты по ипотеке. Допустимо это в ситуациях, когда в год сбора полного пакета документов, необходимого для такого вычета, человек обращается в ИФНС за уведомлением о праве на вычет и на основании этого уведомления и аналогичного документа, ежегодно получаемого в последующие годы, возвращает налог на работе. Если он использует для возврата НДФЛ по данному основанию только такой алгоритм действий, то декларация 3-НДФЛ для получения имущественного вычета в связи с покупкой жилья ему может вообще не понадобиться.

Главная / Налоги / НДФЛ / Как заполнять коды в декларации 3-НДФЛ 08.01.2023, Сашка Букашка При заполнении декларации 3-НДФЛ используются кодовые обозначения. В этой справочной статье собраны все необходимые коды, которые могут понадобиться при самостоятельном оформлении налоговой декларации. Номер корректировки Код корректировки для декларации 3-НДФЛ означает, какая по счету декларация подается в налоговую за отчетный период.

Таблица кодов налоговых вычетов по НДФЛ

Начиная с этого года социальные вычеты по НДФЛ, связанные с оплатой обучения (до 24-летнего возраста) и лечения (если на детей, то до 18-летия), также можно будет учитывать у налогового агента, не дожидаясь окончания года, в котором они были получены. Достаточно предъявить для проверки подтверждающие данные расходы документы в налоговую, и после положительного ответа налоговиков в виде уведомления вычетом можно будет воспользоваться по месту работы.

Он является ориентиром для налогоплательщиков и налоговых агентов для корректного выбора цифрового кода, присвоенного той или иной льготе, предусмотренной налоговым законодательством, при заполнении справок 2-НДФЛ о полученных физлицами доходах за период с 29.11.2023.

Порядок заполнения 6-НДФЛ

Как заполнить раздел 2 6-НДФЛ

Выплата материальной помощи

Вычет «503» в справке 2-НДФЛ относится к категории «Получение материальной помощи». Этот код используется для отражения выплаты материальной помощи работникам. Материальная помощь может предоставляться по различным причинам, например, в виде подарков или компенсаций.

При начислении и выплате материальной помощи необходимо учитывать нормативные акты, такие как Налоговый кодекс, 1С: Зарплата и управление персоналом и другие соответствующие публикации налоговой службы.

Чтобы отразить выплату материальной помощи в справке 2-НДФЛ, необходимо указать сумму выплаты в соответствующем разделе документа. Документы о начислении и выплате этой помощи должны быть предоставлены налоговой службе.

Коды «503» и «508» относятся к разным видам вычетов и выплат, поэтому важно правильно определить, какой код использовать при начислении исходя из конкретных условий и требований. Создание и отражение выплаты материальной помощи в справке 2-НДФЛ и формирование соответствующих документов отличаются от других кодов вычета и начислений

Также необходимо автоматически учесть сумму взносов, связанных с этой выплатой, при расчете налоговой базы по НДФЛ

Создание и отражение выплаты материальной помощи в справке 2-НДФЛ и формирование соответствующих документов отличаются от других кодов вычета и начислений. Также необходимо автоматически учесть сумму взносов, связанных с этой выплатой, при расчете налоговой базы по НДФЛ.

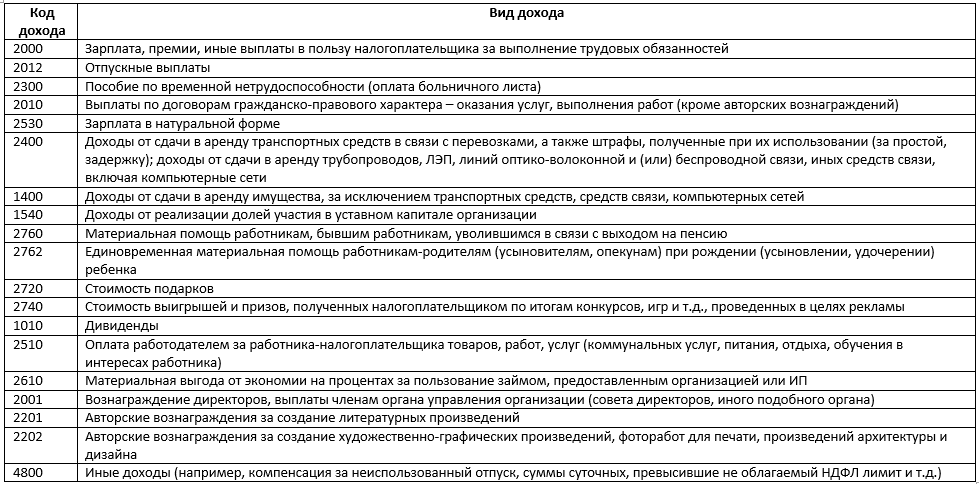

Коды доходов в справке 2-НДФЛ в 2020 году: отпускные, больничные, дивиденды, аренда — Контур.Бухгалтерия

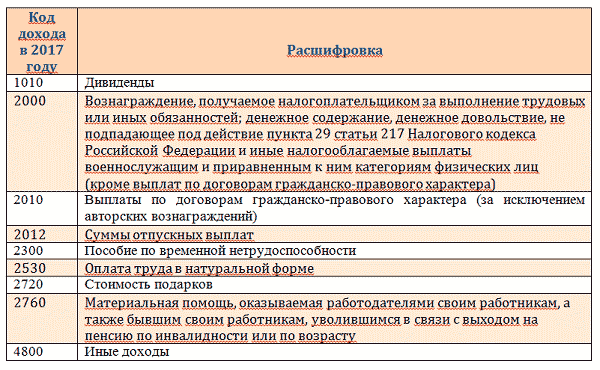

Справка 2-НДФЛ рассказывает об источниках дохода работника, зарплате и удержанных налогах. Каждый источник дохода или налоговый вычет имеет собственный код. Эти коды утверждены Приказом ФНС РФ от 10.09.

2015 №ММВ-7-11/387@. В конце 2017 года налоговая служба изменила список кодов (Приказ от 24.10.2017 № ММВ-7-11/820@). Эти коды действуют с 1 января 2018 года.

Мы расскажем в статье, какие коды нужно применять в справке 2-НДФЛ в 2020 году.

Коды доходов, которые облагаются НДФЛ всегда

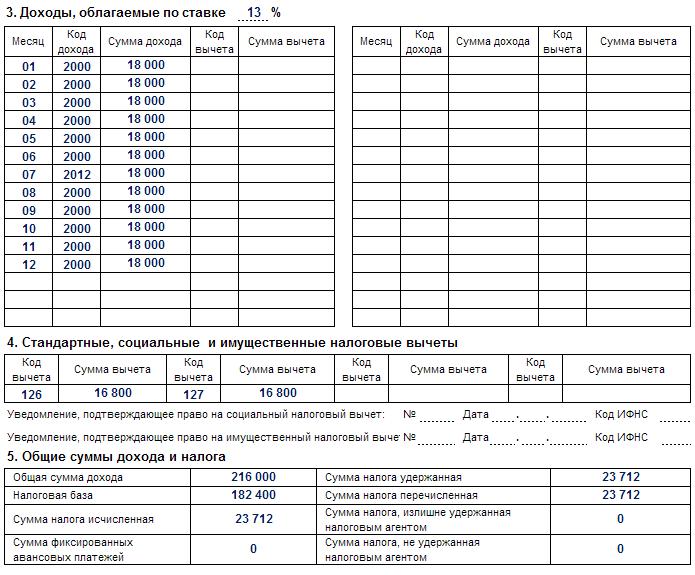

Код дохода 2000 — это заработная плата, включая надбавки (за вредные и опасные работы, за труд в ночное время или совмещение).

Код дохода 2002 — премия за производственные и подобные результаты, которые предусмотрены трудовыми договорами и нормами закона.

Код дохода 2003 — премия из средств чистой прибыли компании, целевых поступлений или средств специального назначения.

Код дохода 2010 — доходы по гражданско-правовым договорам, исключая авторские договоры.

Код дохода 2012 — отпускные.

Код дохода 2300 — больничное пособие. Оно облагается НДФЛ, поэтому сумму вносят в справку. При этом декретные и детские пособия подоходным налогом не облагаются, и в справке их указывать не нужно.

Код дохода 2610 — обозначает материальную выгоду работника по займам.

Код дохода 2001 — это вознаграждение членам совета директоров.

Код дохода 1400 — доход физлица от сдачи в аренду собственности (если это не транспорт, средства связи или компьютерные сети).

Код дохода 2400 — доход физлица от сдачи в аренду транспорта, средств связи или компьютерных сетей.

Код дохода 2611 — прощенный долг, списанный с баланса.

Код дохода 3021 — проценты с облигаций российских компаний.

Код дохода 1010 — перечисление дивидендов.

Код дохода 4800 — “универсальный” код для иных доходов сотрудника, которым не назначены специальные коды. Например, суточные сверх необлагаемого налогом лимита или доплата больничных.

Смотрите полный список доходов и вычетов для справки 2-НДФЛ.

Коды доходов, которые облагаются НДФЛ при превышении лимита

Код дохода 2720 — денежные подарки работнику. Если сумма превышает 4000 рублей, то с превышения взимается налог. В справке сумму подарка показывают с кодом дохода 2720 и одновременно с кодом вычета 501.

Код дохода 2760 — материальная помощь сотруднику или бывшему работнику, который вышел на пенсию. Если сумма помощи превышает 4000 рублей, то с превышения взимается налог. В справке сумму матпомощи показывают с кодом дохода 2760 и одновременно кодом вычета 503.

Код дохода 2762 — единовременная выплата в связи с рождением ребенка. Если сумма превышает 50 000 на каждого ребенка, но на обоих родителей, то с суммы превышения взимается налог. В справке эту сумму показывают с кодом дохода 2762 и кодом вычета 504.

Коды доходов 2-НДФЛ на 2020 год, введенные в последней редакции приказа

Последний раз список кодов доходов ФНС дополнила в начале 2018 года. Изменения утверждены Приказом ФНС от 24.10.2017 № ММВ-7-11/820@. С тех пор изменений не было. Среди последних введенных кодов:

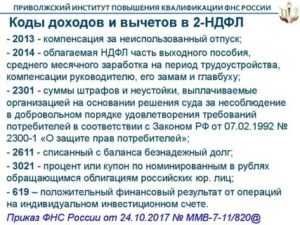

Код дохода 2013 — для компенсации неиспользованного отпуска.

Код дохода 2014 — выходные пособия, компенсационные выплаты в виде среднемесячного заработка на период трудоустройства после увольнения, компенсации руководителям, замам руководителей, главбухам сверх заработка за 3 или 6 месяцев.

Код дохода 2301 — штрафы и неустойки, выплаченные компанией по решению суда за неудовлетворение требований потребителей.

Код дохода 2611 — списанные безнадежные долги;

Код дохода 3023 — доходы в виде процента (купона), полученные налогоплательщиками с рублевых организаций отечественных организаций.

Формируйте справку 2-НДФЛ автоматически в онлайн-сервисе Контур.Бухгалтерия. Здесь вы можете вести учет, начислять зарплату и сдавать отчетность.

В 2020 году бухгалтеры сдают отчет 4-ФСС четыре раза. Расскажем, что такое отчет 4-ФСС, как его заполнять, какими способами и когда сдавать.

Работодатели обязаны представлять в ПФР отчетные документы по сотрудникам. С 2018 года компании и ИП направляют форму СЗВ-М и СЗВ-СТАЖ. В них указывается информация о застрахованных лицах и их страховом стаже. Эти сведения вносятся на индивидуальный лицевой счет (ИЛС) работника в ПФР.

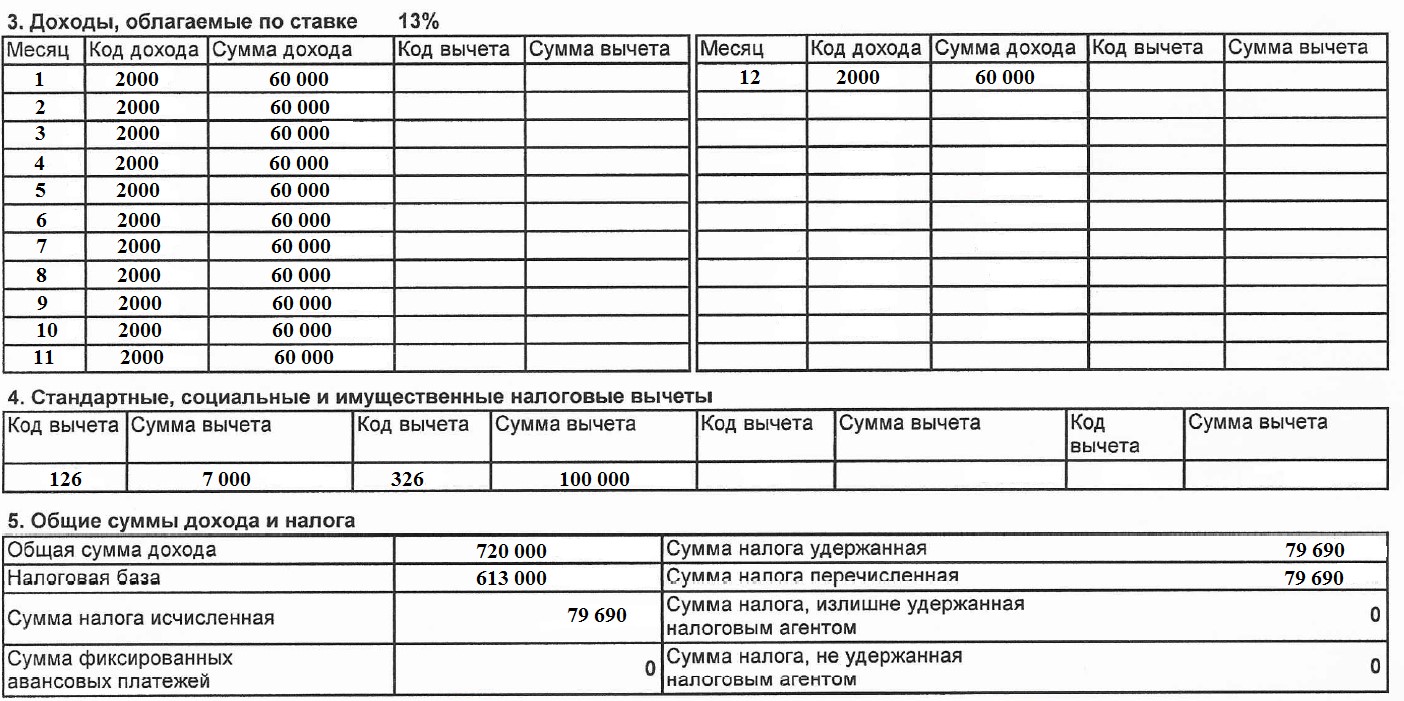

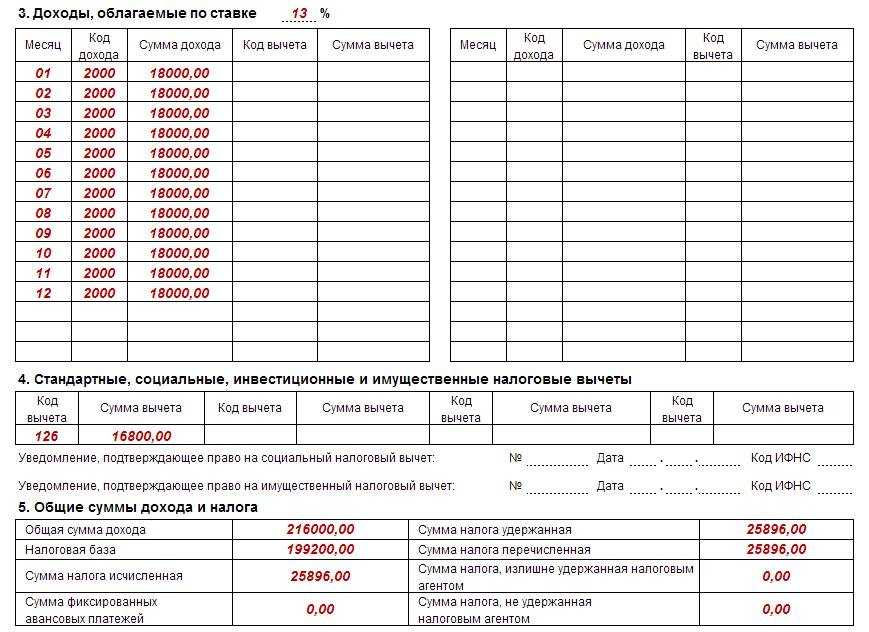

Код вычета 126 какой код дохода указать в 3 ндфл

Бесплатная консультация по телефону: +7(499)495-49-41 Последнее обновление 2020-09-24 в 12:20По общему правилу стандартные вычеты предоставляет работодатель. Так написано в п.3 ст.218 НК. Однако если по каким-то причинам этого не произошло, налогоплательщик вправе в течение 3 лет самостоятельно обратиться в ФНС.

О том, как оформлять 3-НДФЛ для налогового вычета на детей в 2020 году, подробно расскажем в статье.Самый простой путь для тех, кто предпочитает лично отнести документы в ФНС, — воспользоваться «Декларацией». Она выложена на сайте ведомства в разделе «Программные средства».

Преимущества способа:заявитель последовательно вносит сведения без дублирования (программа сама разносит все по листам и строчкам);нет необходимости рассчитывать сумму к возврату, это происходит автоматически;перед распечаткой система проверяет отчет на наличие ошибок;работу

Куда заносить в декларации 3 ндфл за 2020 год код вычета 126

Правовед.RU 892 юриста сейчас на сайте

- Категории

- Налоговое право

Здравствуйте! Заполняю декларацию 3-ндфл для имущественного вычета.

https://www.youtube.com/watch?v=aePEQXr-dSc

В 2017 году приобрели дом с земельным участком.

В справке 2-ндфл мне были предоставлены налоговые вычеты за 2017 год: Код 503 — сумма 4000руб. И код 126- сумма 14000 руб. В декларации 3-ндфл где именно (в каком разделе и пункте) указывать эти суммы вычетов?

Код вычета 126 и 127 в справке 2-НДФЛ можно увидеть непосредственно под графой с доходом сотрудника.

Код вычета 126 как отразить в 3 ндфл

Код вычета 126 и 127 в справке 2-НДФЛ можно увидеть непосредственно под графой с доходом сотрудника. Разделив сумму каждого из них на 1400, можно узнать, за сколько месяцев вычет был предоставлен.

Если работник уже получил свою льготу за данные месяц, то работодатель устанавливает вычеты только со следующего месяца.

Если был перерыв между местами работы, то возврат денег за этот период не предусмотрен.

В остальном же для тех, кто хочет пользоваться кодом налогового вычета 126 и 127, необходимо принести копию свидетельств о рождении детей, а также личное заявление. Добавить информацию о наличии детей в декларацию 3-НДФЛ необходимо в двух случаях:

Как заполнить налоговые вычеты в декларации 3-НДФЛ?

> > > Налог-налог 11 марта 2020 Как заполнить вычеты в декларации 3-НДФЛ?

Этим же термином обозначается возврат ранее уплаченного НДФЛ в ситуациях, предусмотренных НК РФ (в связи с покупкой имущества, расходами на обучение, лечение и др.). Получить налоговый вычет может лицо, которое: является гражданином РФ; имеет облагаемые НДФЛ (13%)

Имущественные налоговые вычеты, предусмотренные статьей 220 Налогового кодекса Российской Федерации

| Код вычета 311 | Сумма, израсходованная налогоплательщиком на новое строительство либо приобретение на территории Российской Федерации жилых домов, квартир, комнат или доли (долей) в них, приобретение земельных участков или доли (долей) в них, предоставленных для индивидуального жилищного строительства, и земельных участков или доли (долей) в них, на которых расположены приобретаемые жилые дома или доля (доли) в них |

| Код вычета 312 | Сумма, направленная на погашение процентов по целевым займам (кредитам), фактически израсходованным на новое строительство либо приобретение на территории Российской Федерации жилого дома, квартиры, комнаты или доли (долей) в них, приобретение земельных участков или доли (долей) в них, предоставленных для индивидуального жилищного строительства, и земельных участков или доли (долей) в них, на которых расположены приобретаемые жилые дома или доля (доли) в них, а также на погашение процентов по кредитам, полученным от банков в целях рефинансирования (перекредитования) кредитов на новое строительство либо приобретение на территории Российской Федерации указанных объектов |

Что такое код налогового вычета и зачем он нужен

Коды можно найти в документах, относящихся к полученному доходу и налогу (обычно это форма 2-НДФЛ). Он указывает на тип компенсации подоходного налога и состоит из трех букв.

Ваш бухгалтер будет кодировать кодировку только в том случае, если она выдана вам как сотруднику. Например, если ваш работодатель кодифицирует стандартный налоговый вычет на ребенка, его величина будет одной, но если вы получаете 13%-ную компенсацию за медицинское обслуживание или обучение, ваш заработок будет другим.

ВАЖНО: Кодификация принята другим приказом Федеральной налоговой службы и используется всеми предприятиями и налоговыми инспекциями России

Код вычета 503 в справке 2-НДФЛ 2018: что это

Еще один из наиболее часто используемых кодов по вычетам НДФЛ — код 501. В 2-НДФЛ им шифруют вычет при получении работником подарка или приза.

Вычет из стоимости подарков, полученных от организаций и индивидуальных предпринимателей

При получении таких доходов учитывают сумму подарка. Если она меньше 4000 рублей, то налог не удерживают. Но если стоимость приза превышает этот лимит, она облагается налогом, который считают с дохода за минусом льготы.

Особенности предоставления этой льготы заключаются в следующем: Размер вычета не может быть выше 4000 рублей. При стоимости приза дороже, разница между ценой и вычетом облагается по ставке 13 %.

Сотрудник получил подарок стоимостью 8000 руб. В 2-НДФЛ указывают эту сумму, ниже кодом 501 обозначают вычет в размере 4000 руб. Таким образом, налог будет исчисляться с суммы 4000 руб. (8000 руб. — 4000 руб.). Сумма налога составит 520 руб. (4000 руб. x 13 %). На эту льготу вправе претендовать только резиденты РФ, имеющие официальный доход.

Что такое код вычета 501: особенности отражения в справке 2 — НДФЛ

Достаточно часто бухгалтер при отнесении кода может сомневаться в правильности выбранного шифра. Тогда они относят его на шифр 4800. В законодательстве нет штрафных санкций за неверное отнесение доходов в справке 2 — НДФЛ. Тем не менее, это не значит, что кодам не нужно уделять внимания. Разные виды доходов имеют свой индивидуальный шифр. Неправильное их отнесение может привести к искажению налогооблагаемой базы. Соответственно налог будет рассчитан неверно.

Работодатель ежегодно формирует справку специальной формы на всех сотрудников и отправляет общим отчетом в инспекцию. Кроме того, она может понадобиться самому сотруднику, бухгалтер обязан по заявлению работника в течение трех дней выдать ее. При увольнении человека работодатель также должен выдать этот документ совместно с трудовой книжкой.