Факты о главном

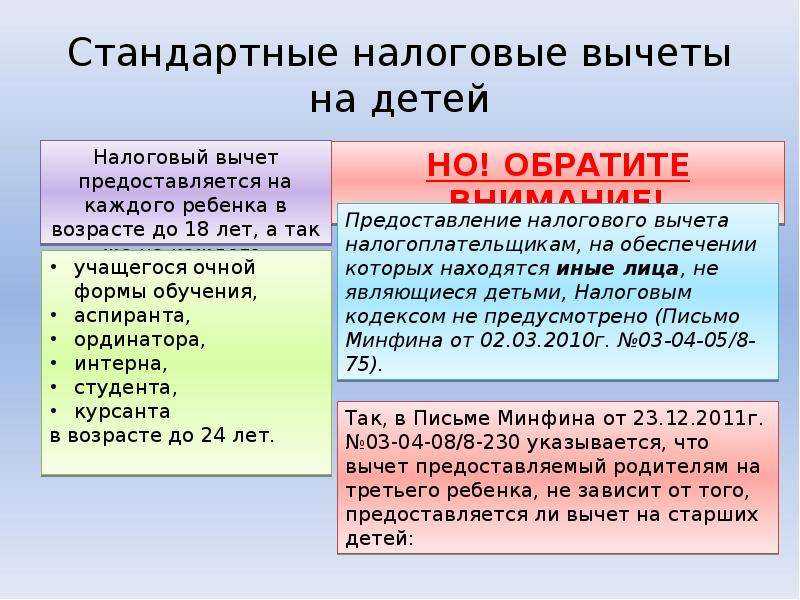

- Предоставляется людям, на иждивении которых находится хотя бы один ребенок.

- Чтобы воспользоваться льготой, нужно быть резидентом Российской Федерации и получать доход, с которого уплачивается НДФЛ.

- При определенных условиях дается двойной вычет.

- Предусмотрена возможность возврата за 3 предшествующих года.

- Чтобы получать весь год, в течение 2020 г. нужно иметь ежемесячную зарплату не более 29 166 руб., так как существует лимит дохода, после которого вычет не применяется.

- Если зарплаты не хватило, чтобы полностью использовать свое право на уменьшение НДФЛ, то остаток не переносится на следующий период, а сгорает.

- Льготу предоставляет работодатель. Недополученные суммы можно вернуть, обратившись в ИФНС.

Предоставляется ли налоговый вычет на ребенка, если родители в разводе?

СК РФ, в ст. 63право, и обязанность

Разрыв брачных уз обозначает прекращение семейных отношений партнеров по браку, но отцом и матерью разведенные супруги остаются по-прежнему.

Живущий отдельно от семьи родитель должен полноценно участвовать в содержании, воспитании, учебе, оздоровлении и т. п. малолетних детей.

Основным нормативным актом, регулирующим предоставление вычета на ребенка, остается пп. 4 п.1 ст. 218 НК РФ, гласящий: «налоговый вычет за каждый месяц налогового периода распространяется на родителя», и далее следует существенное уточнение — при условии обеспечения ребенка. Если отец, решивший разводиться, будет ежемесячно платить алименты в размере не ниже установленного законом, то это значит, что папа участвует в содержании чада.

Нет разницы, каким путем семья получает алименты — по исполнительному листу или по добровольному соглашению

Важно, чтобы алиментоплательщик мог документально доказать свое участие в содержании несовершеннолетних детей: без этого ни один бухгалтер не возьмет на себя ответственность за предоставление налогового вычета (Письмо Минфина РФ от 23.03.2012 № 03-04-05/8-367)

Но не каждому родителю, выделяющему средства бывшей семье на детей, даже при наличии подтверждающего этот факт документа, стоит рассчитывать на уменьшение налога. Если суммы алиментов мизерные, то считать, что родитель материально участвует в содержании чада в должной мере, нельзя. Документом, подтверждающим наличие полноценной финансовой поддержки, может стать заявление супруги, постоянно проживающей с детьми.

В случае, когда алименты не платятся, у разведенного родителя все равно есть шанс рассчитывать на вычет. Если отец оплачивает своими средствами ребенку учебу, лечение, оздоровление, занятия в различных секциях и т. п., то документ о такой помощи также годится в качестве подтверждения внесения папой лепты в содержание чада.

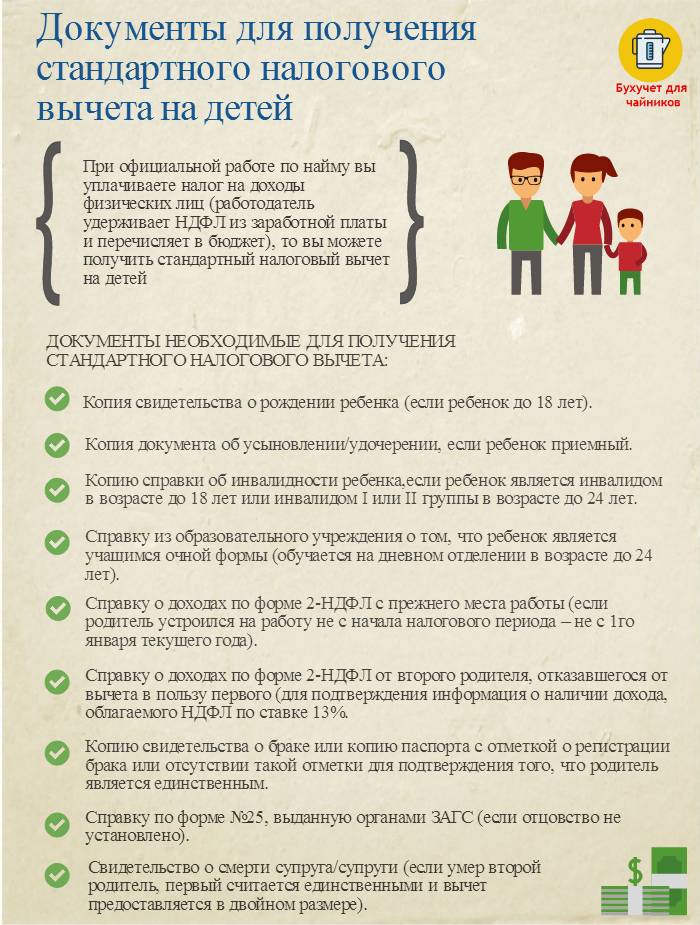

Ни один из законодательных актов не содержит полного перечня документов для получения детских вычетов, все зависит от конкретной ситуации. К обязательным бумагам относятся:

- заявление;

- паспорт заявителя;

- свидетельство о присвоении ИНН;

- свидетельство о рождении (или паспорт) ребенка;

- документ о разводе или о заключении нового брака;

- справка с места учебы отпрыска;

- справка из ЖЭКа о составе семьи и пр.

Тот из разведенных родителей, кто финансово не помогает содержать собственного отпрыска, не вправе претендовать на налоговый вычет. Бытует мнение, что папа может переадресовать свое право матери детей, чтобы она получила вычет в двойном размере, и это не заблуждение: право на удвоенный размер детского вычета может быть предоставлено папе или маме при наличии заявления об отказе от второго родителя (п.1 подп. 4 ст. 218 НК РФ в ред. от 19.07.2018 г.).

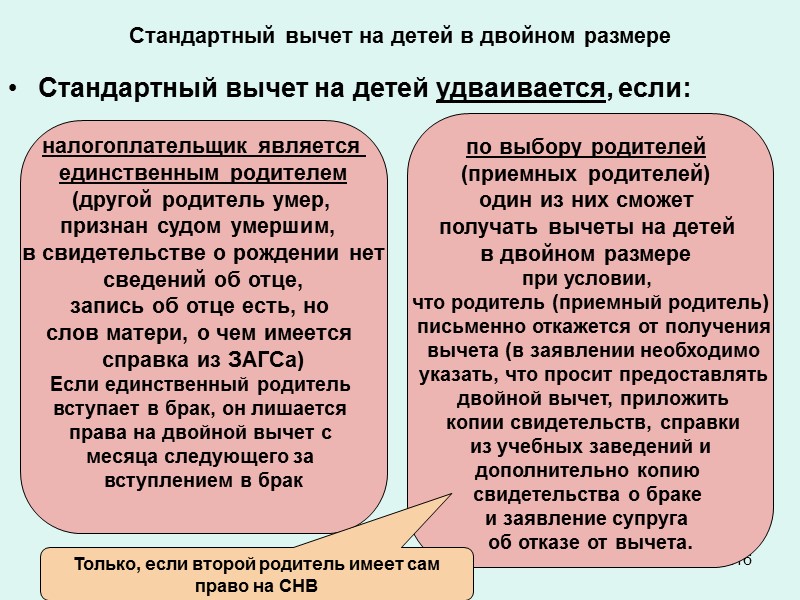

Интересно, что удвоенный вычет перестает быть законным с месяца, следующего за заключением брачного союза единственным родителем (абз. 12 подп. 4 п. 1 ст. 218 НК РФ). Все нюансы двойного налогового послабления на детей разъяснены в Письме Департамента налоговой и таможенной политики Минфина России от 12 мая 2017 г. № 03-04-05/28746. С момента образования новой официальной семьи претендовать на детскую налоговую льготу сможет не только ранее бывший единственным родитель (теперь не в двойном, а в стандартном размере), но также и вторая половина.

Налогоплательщик, претендующий на предоставление налоговых льгот, должен обратиться к работодателю (или в налоговую службу) с соответствующим заявлением. При этом заявителю не вправе отказать на том основании, что ему уже предоставлен налоговый вычет по иной причине: при наличии оснований работнику должны снизить налогооблагаемую сумму заработка по всем законным поводам (письмо ФНС России от 17 февраля 2017 г. № БС-4-11/3008 «О предоставлении социального и имущественного вычета по НДФЛ в одном налоговом периоде»).

Не стоит рассчитывать на предоставление снижения налогооблагаемой суммы заработка тому из родителей, кто:

- никаким образом материально не помогает растить отпрыска;

- не имеет официального дохода, с которого удерживается НДФЛ 13 %.

Немаловажное значение имеет понимание, до какого возраста ребенка положено ежемесячное снижение налога родителям, в том числе и после их расставания (подп. 4 п.1 ст

218 НК РФ в ред. от 19.07.2018 г.):

- до достижения 18 лет;

- при условии учебы на очной форме (не только на каждого студента, но и на курсанта, аспиранта, ординатора, интерна) — до исполнения 24 лет.

Снижение налоговой массы положено на каждого из отпрысков.

Налоговый вычет на ребенка: общие положения

Трудоустроенные граждане с детьми имеют право на уменьшение налогооблагаемой базы НДФЛ путем применения стандартного налогового вычета на ребенка.

Согласно пп.4 п.2 ст. 218 НК РФ, вычет предоставляется как родным родителям ребенка, так и усыновителям, опекунам, попечителям. При этом право на вычет распространяется в равной степени как на мать, так и на отца ребенка (родных, приемных, опекунов).

Условия предоставления налогового вычета на ребенка следующие:

- родители официально трудоустроены на основании трудового договора;

- работодатель, выполняя обязанности налогового агента, исчисляет, удерживает НДФЛ из дохода работников (родителей, усыновителей, опекунов), после чего выплачивает налог в бюджет;

- у работодателя отсутствует задолженность перед бюджетом по НДФЛ;

- родители (усыновители, опекуны, попечители) являются резидентами РФ.

В случае невыполнения одного или нескольких вышеперечисленных требований, вычет по НДФЛ не предоставляется.

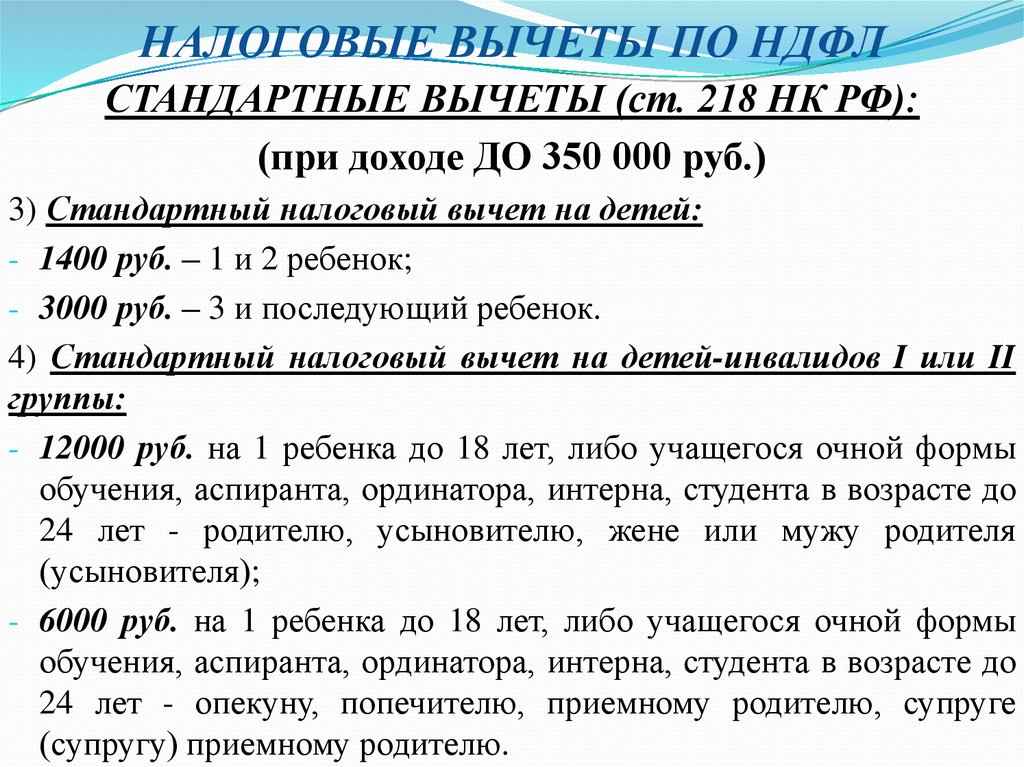

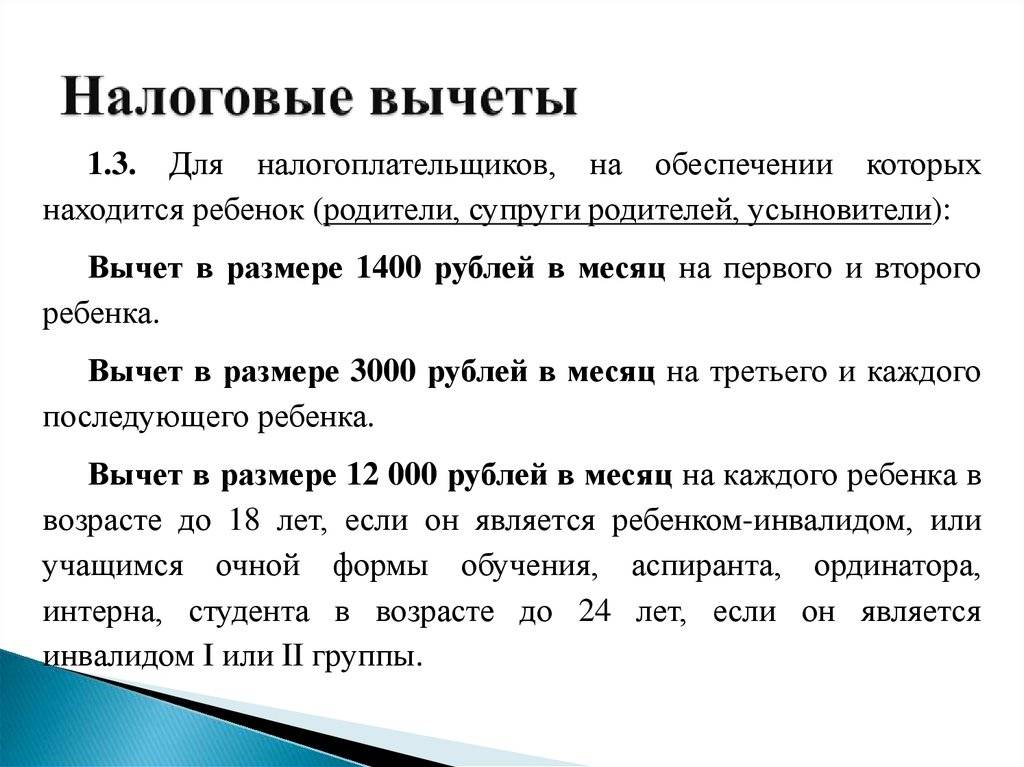

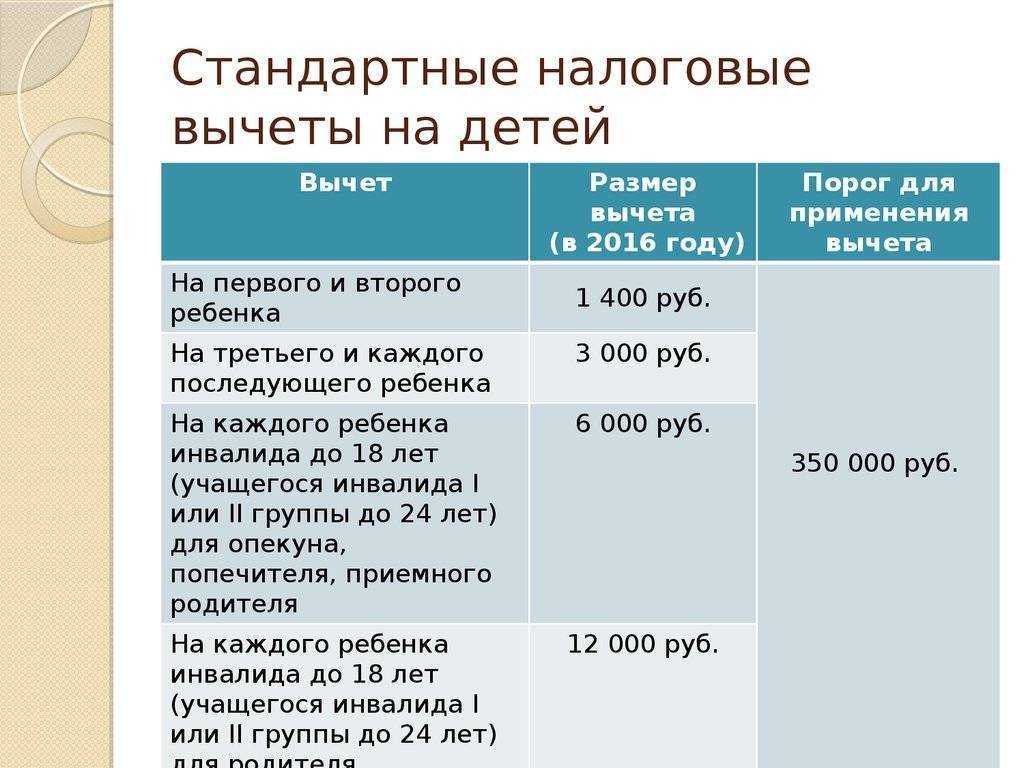

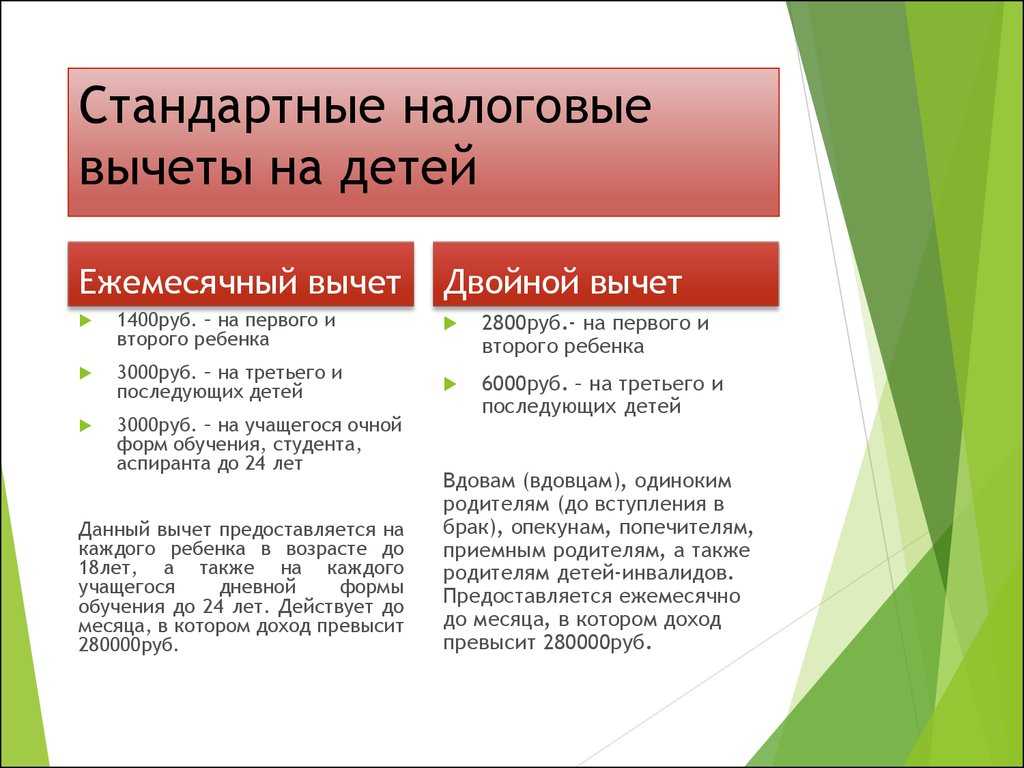

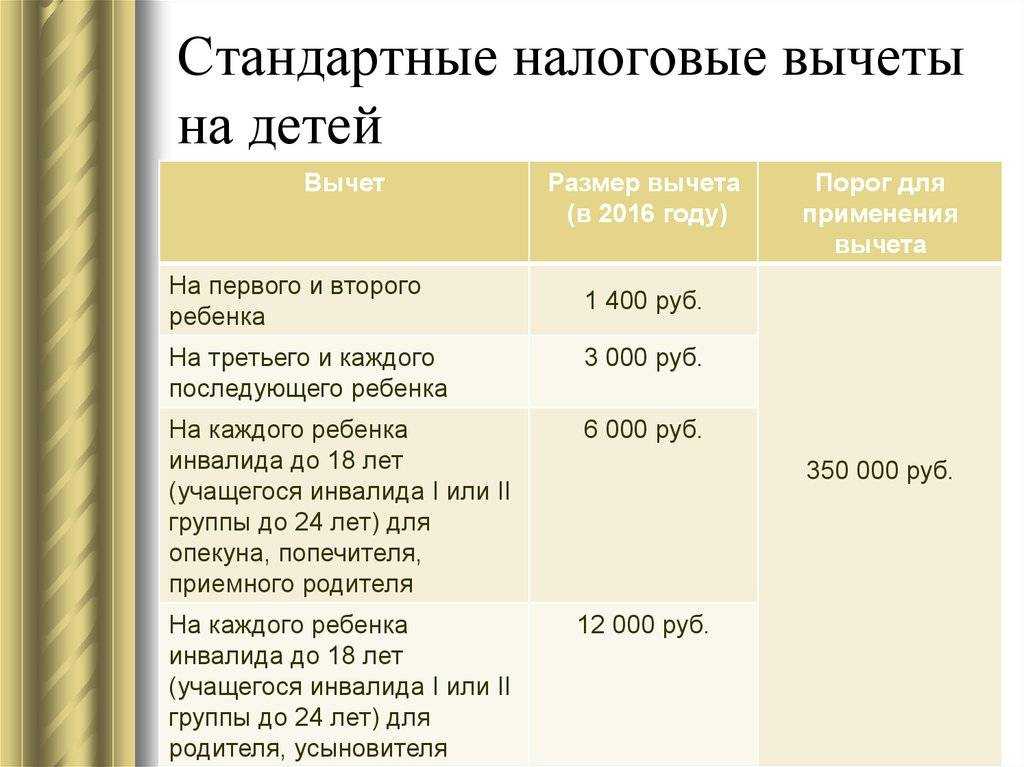

Размер налогового вычета на ребенка в 2024 году

Пп.4 п.2 ст. 218 НК РФ установлены следующие размеры налогового вычета на детей:

| Кому предоставляется вычет | Налоговый вычет родным родителям, усыновителям | Налоговый вычет опекунам, попечителям, приемным родителям |

| На первого ребенка | 1.400 руб. | 1.400 руб. |

| На второго ребенка | 1.400 руб. | 1.400 руб. |

| На третьего и каждого последующего ребенка | 3.000 руб. | 3.000 руб. |

| На ребенка-инвалида | 12.000 руб. | 6.000 руб. |

Налоговый вычет в указанном размере предоставляется ежемесячно по месту работы каждого из родителей.

Период предоставления вычета на ребенка

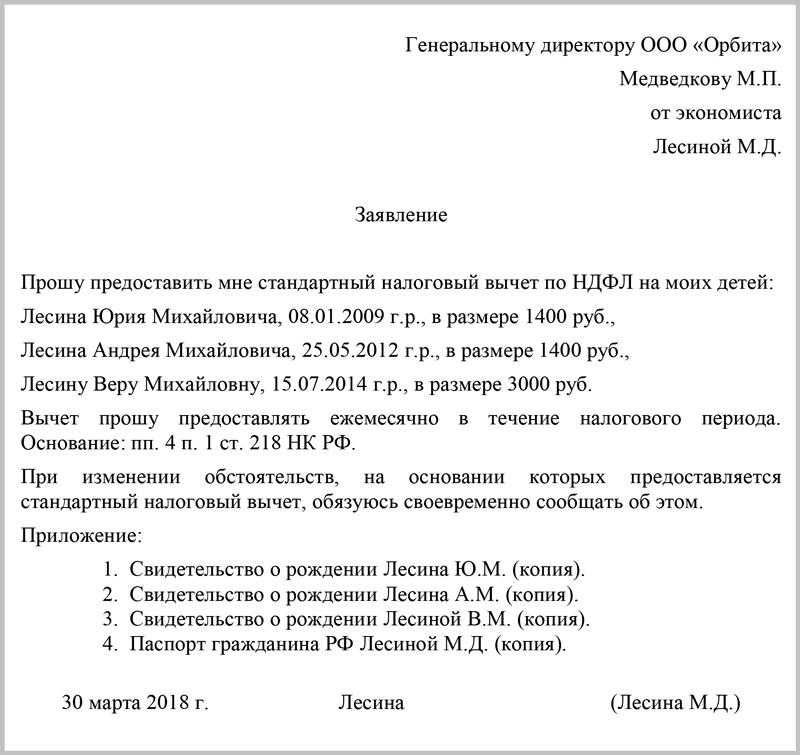

Родители приобретают право на вычет со дня рождения ребенка, либо с момента его усыновления (взятия под опеку). Основанием для уменьшения налогооблагаемой базы является обращение родителя к работодателю с заявлением и документом, подтверждающим право на вычет (свидетельство о рождении, усыновлении, документы о взятии ребенка под опеку).

Фактическое уменьшение налогооблагаемой базы производится с месяца обращения родителя с заявлением, но не раньше приобретения права на вычет (рождение/усыновление ребенка).

Предоставление налогового вычета на ребенка прекращается:

- в общем порядке — по достижению ребенком 18-ти лет;

- в случае обучения ребенка на дневной форме в учебном заведении – до момента окончания такого обучения, но не позже исполнения ребенком 24-х лет;

- при лишении родителей прав на ребенка – с момента вступления в силу соответствующего судебного решения;

- в связи со смертью ребенка – с месяца наступления смерти (согласно свидетельству).

Рассмотрим пример. 04.12.2024 году у супругов Каримовых родился ребенок. 07.12.2024 года супруги подали документы на оформление налогового вычета (заявление и свидетельство о рождении) – каждый по своему месту работы.

При расчете зарплаты за декабрь 2024 супругам Каримовым учтен налоговый вычет в размере по 1.400 руб. Порядок расчета выплат за декабрь с учетом вычета – в таблице ниже:

| ФИО | Каримов В.Д. | Каримова Е.Л. |

| Оклад, установленный по месту работы | 23.850 руб. | 17.330 руб. |

| Налоговый вычет на ребенка | 1.400 руб. | 1.400 руб. |

| Налоговая база НДФЛ | 23.850 руб. – 1.400 руб. = 22.450 руб. | 17.300 руб. – 1.400 руб. = 15.900 руб. |

| Удержан НДФЛ | 22.450 руб. * 13% = 2.918,50 руб. | 15.900 руб. * 13% = 2.067 руб. |

| Выплачена зарплата | 23.850 руб. – 2.918,50 руб. = 20.931,50 руб. | 17.330 руб. – 2.067 руб. = 15.263 руб. |

Размер стандартного налогового вычета на ребенка в 2022 году

| На кого распространяется вычет | Размер вычета |

|---|---|

| Родитель, супруг (супруга) родителя, усыновитель |

|

| Опекун, попечитель, приемный родитель, супруг (супруга) приемного родителя |

|

Имущественный вычет через работодателя

В 2024 году родители смогут воспользоваться вычетом на троих детей. Однако, помимо возможности самостоятельного учета вычета в декларации, существует еще один вариант – получение вычета через работодателя.

Как это работает?

Процесс получения имущественного вычета через работодателя осуществляется следующим образом:

- Родитель обращается к своему работодателю с просьбой о предоставлении вычета на троих детей.

- Работодатель производит расчет и уменьшает сумму налога, подлежащую удержанию, на сумму имущественного вычета, соответствующую количеству детей.

- В дальнейшем, налоговые выплаты родителя будут осуществляться с учетом уже учтенного вычета.

Преимущества получения вычета через работодателя

Получение имущественного вычета через работодателя имеет ряд преимуществ:

- Упрощенный процесс – родитель не должен самостоятельно заполнять и подавать налоговую декларацию, работодатель сам производит расчеты и удерживает соответствующую сумму.

- Меньшие финансовые затраты – отсутствие необходимости обращаться к специалистам для заполнения декларации.

- Быстрая реализация – работодатель уже в процессе начисления заработной платы учитывает вычет, что позволяет родителю сразу получать налоговые льготы.

Ограничения вычета через работодателя

Несмотря на все преимущества, имущественный вычет через работодателя имеет некоторые ограничения:

| Ограничение | Пояснение |

| Отсутствие возможности изменить сумму вычета | Родитель не сможет самостоятельно изменить сумму вычета, установленную работодателем, в отличие от случая, когда вычет учитывается в налоговой декларации. |

| Ограничение по сроку | В случае изменения состава семьи или иных обстоятельств, родитель должен обратиться к работодателю и предоставить новые документы для внесения изменений в расчеты. |

| Ограничение количества детей | Расчеты налогового вычета через работодателя производятся только для определенного количества детей, установленного законодательством. |

Таким образом, получение имущественного вычета через работодателя является удобным и простым способом снижения налоговых платежей родителей на троих детей. Однако, перед решением использовать данный способ решения налоговых вопросов, родителям следует внимательно изучить ограничения и особенности данной процедуры.

Первый, второй, третий… Сколько вычитаем?

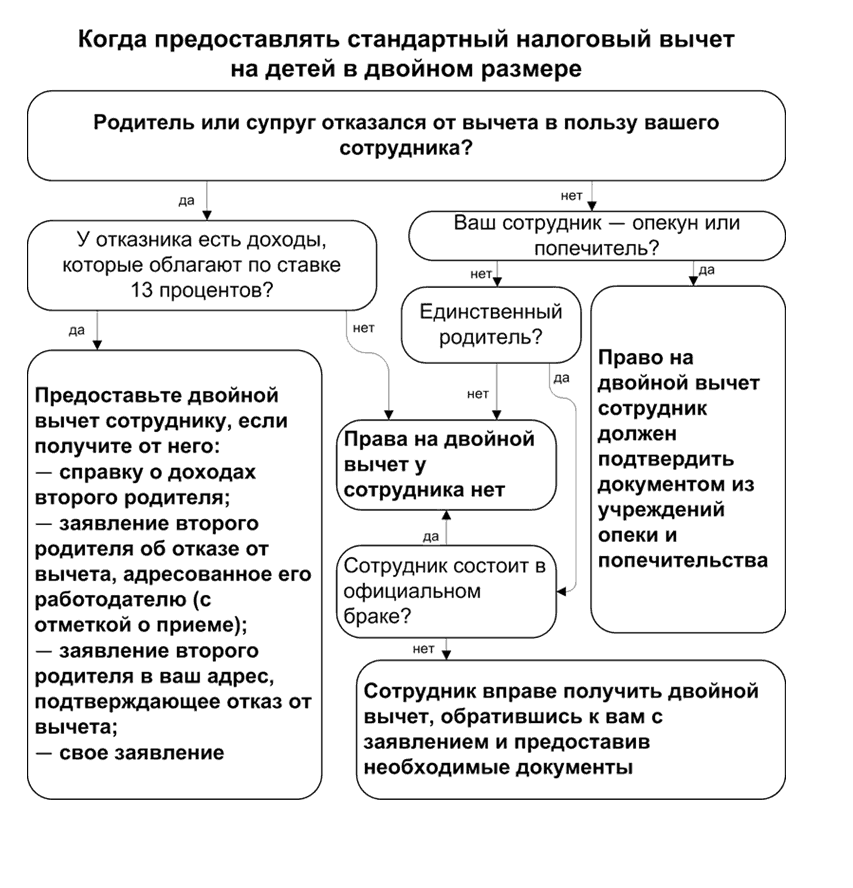

Как получить двойной налоговый вычет?

Двойной налоговый вычет полагается единственному родителю, если второй родитель умер, пропал без вести или в свидетельстве о рождении нет записи об отце.

Например, женщина родила ребёнка без отца. Она будет получать не 182 рубля, а 364 рубля. Если она выйдет замуж, то право на двойной налоговый вычет пропадёт. Зато прибавку к зарплате получит новый супруг.

Но даже при живом муже можно получить двойной вычет, если папа и мама развелись или не оформили брак. Второй супруг должен отказаться от получения налогового вычета и предоставить справку 2-НДФЛ с места работы.

Итак, налоговый вычет на ребёнка — не самая большая сумма, которую можно получить из бюджета. Но возврат налога не потребует много сил и времени — достаточно написать заявление работодателю, поэтому отказываться от этой возможности не стоит. Узнайте, если работодатель не делал за вас вычет, то подайте декларацию самостоятельно — за три года сумма более ощутимая, чем ежемесячные прибавки к зарплате.

Например, у вас один ребёнок и зарплата 25 000 рублей. За три года вы вернёте из бюджета 6 552 рубля.

Изменения налогового вычета на детей в 2019 году

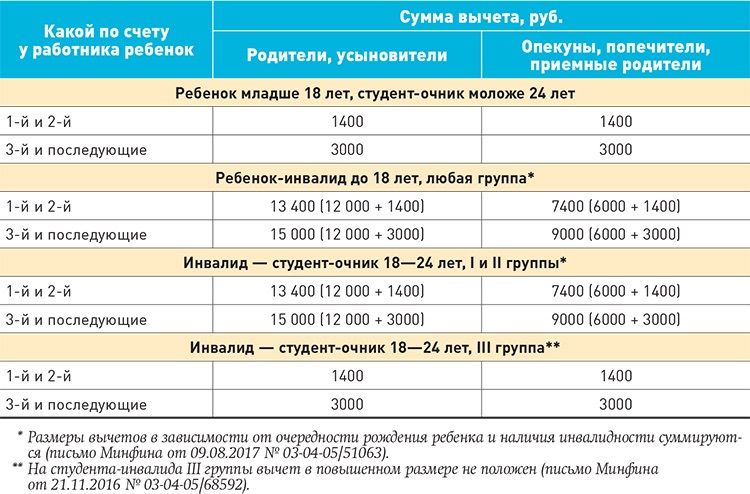

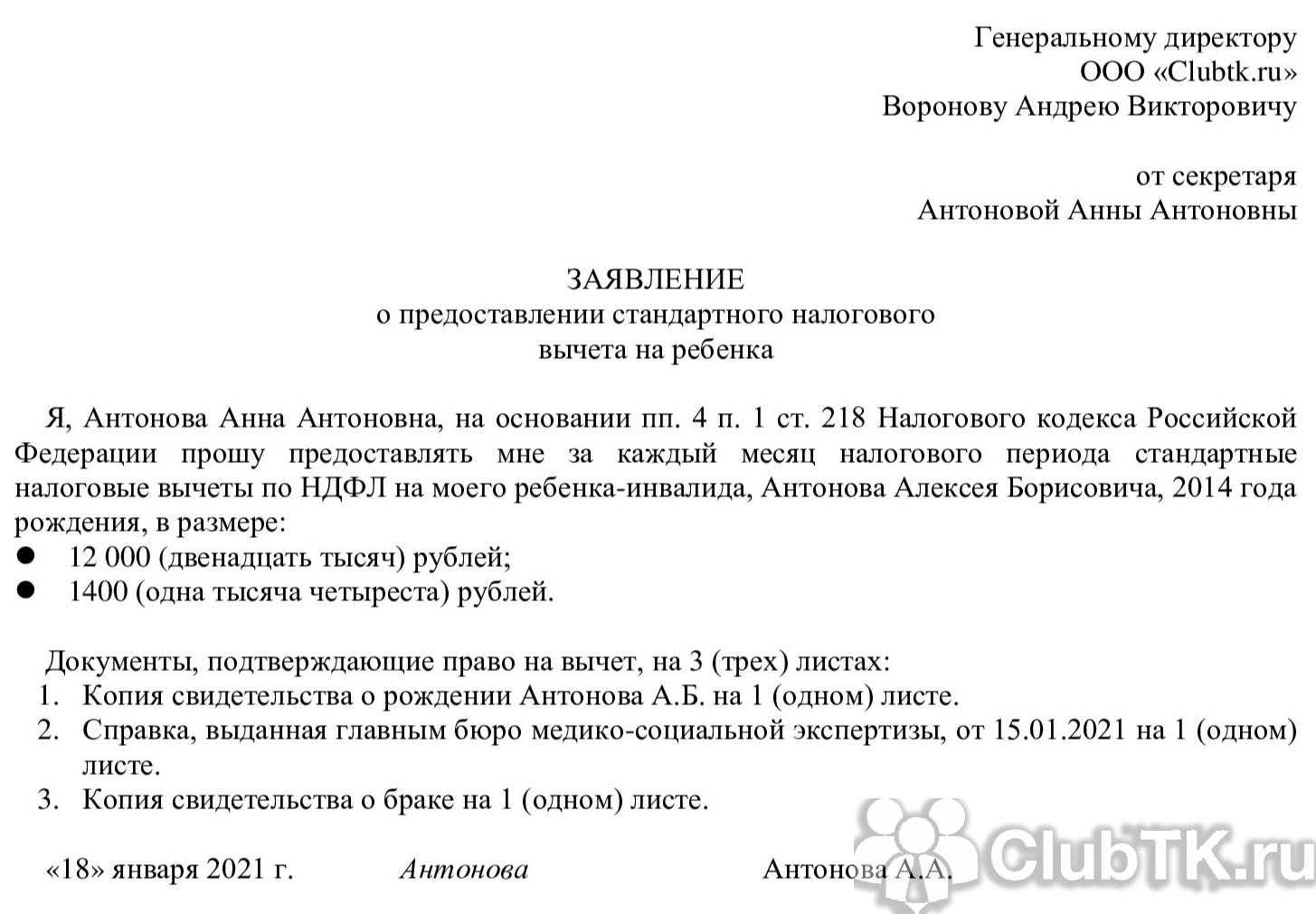

Что касается налогового вычета на ребенка-инвалида в 2019 году, то он определяется как совокупный. Иными словами, каждый из законных представителей имеет право на получение вычета на ребенка-инвалида (размер колеблется от 6 000 до 12 000 рублей) и стандартного вычета в зависимости от очередности появления на свет ребенка с инвалидностью. Исходя из этого, величина налогового вычета увеличивается на 1 400 – 3 000 рублей.

Приведем пример. В семье Денисовых воспитывается двое детей, младший из которых инвалид. На здорового старшего ребенка родители могут получить вычет равный 1 400 руб., в то время как на 4-летнюю младшую дочь с ограниченными возможностями начисляется стандартный налоговый детский вычет (1 400 руб.) и вычет за родного ребенка-инвалида (12 000 руб.). Таким образом, совокупный налоговый вычет на младшего ребенка равен 12 000 + 1 400 = 13 400 руб.

Обратите внимание! Родители имеют право получать налоговые вычеты за ребенка с I или II группой инвалидности до достижения последним 24-летнего возраста. За ребенка с III группой инвалидности налоговый вычет получают до достижения им 18 лет

Обращаться по поводу получения налогового вычета на детей с 2019 года можно исключительно по месту работы: ФНС и служба опеки более не рассматривают эти вопросы. Исключение может быть сделано для тех граждан, которым работодатель не предоставил вычет либо предоставил его в меньшем, нежели положено, размере. Если сложилась такая ситуация, гражданин, уплачивающий налоги с официального дохода, имеет право обратиться с заявлением на получение и перерасчет вычета за детей в налоговую инстанцию.

Стоит иметь в виду следующие важные моменты:

- Расчет налогового вычета на детей производится за последний год, однако если сотрудник сменил работу в середине года, то будет учитываться его доход, с которого удерживался НДФЛ, с предыдущего места.

- В случаях, если с получаемого дохода налоги уплачивались частично, то учитываться будет только та часть, которая облагалась налогом. Например, сотруднику была выделена материальная помощь в размере 9 000 рублей, однако НДФЛ был удержан только с суммы в 5 000 рублей, следовательно, для расчета вычета нужно будет брать именно пять тысяч, а не девять.

- Если сотрудник в организации совмещает несколько должностей, то при вычислении налогового вычета на детей берется совокупный доход. Если же имеет место внешнее совмещение, то вычет рассчитывается только исходя из дохода с основной работы.

- В случае, когда годовой доход превысил допустимый порог в 350 000 рублей, родитель имеет полное право отказаться от налогового вычета на детей в пользу второго супруга.

Также правительство проанонсировало несколько возможных нововведений, однако нельзя утверждать, что они точно будут реализованы:

- повышение максимального размера налогового вычета на детей для многодетных семей в 10 раз;

- освобождение от уплаты НДФЛ родителей, получающих менее 30 000 руб. заработной платы.

Резюмируя вышесказанное, стоит повторить, что размер налогового вычета на детей может варьироваться в пределах от 1 400 до 12 000 рублей в зависимости от очередности рождения и состояния здоровья ребенка. Еще в 2017 году на рассмотрение был вынесен вопрос о назначении дополнительных льгот при получении стандартного налогового вычета для многодетных и малоимущих семей, однако решение по нему до сих пор не принято.

Частные примеры

Пример 1

В семье двое детей. Первый ребенок находится на обеспечении обоих родителей (родители в разводе, но выплачиваются алименты), второй ребенок — на обеспечении только матери, матери присвоен статус единственного родителя для второго ребенка.

Декларация заполняется на мать.

В течение года доход не превысил 280 000 рублей.

Количество месяцев для получения стандартного вычета — 12.

Работодатель предоставил вычеты по кодам 114 — на первого ребенка, 119 — на второго в двойном размере.

В 2-НДФЛ в разделе 4 указано:

Код 114 Сумма 16 800

Код 119 Сумма 33 600

Согласно изложенному алгоритму в письме МинФин необходимо указать (заполнение раздела смотрите во вложении — Картинка 1):

В поле «Статус менялся» стоит галочка, и по месяцам в поле «Январь» — «да», в поле «Февраль» — «нет».

Выставляем значения в строках:

- «Январь» — 12 (имеется в виду количество месяцев для предоставления вычета в двойном размере на второго ребенка).

- «Февраль» — 12 (имеется в виду количество месяцев для предоставления вычета на первого ребенка в размере 1400 рублей).

Итоговый вид листа смотрите во вложении — Картинка 2.

Таким же образом как в 1 примере можно поступить и при большем количестве детей.

Нужно только хорошо понимать за какого ребенка в каком размере предоставлен вычет и за какое количество месяцев.

В письме МинФин отдельно напоминает, что статус единственного родителя перестает действовать с месяца вступления родителя в брак, ведь в браке ребенок находится на обеспечении обоих родителей.

Пример 2

В семье двое детей. Первый ребенок находится на обеспечении обоих родителей (родители в разводе, но выплачиваются алименты), второй ребенок — на обеспечении только матери, матери присвоен статус единственного родителя для второго ребенка. В октябре женщина вступает в брак.

Декларация заполняется на мать.

В течение года доход не превысил 280 000 рублей.

Количество месяцев для получения стандартного вычета — 12.

С января по сентябрь на второго ребенка предоставляется вычет в двойном размере (9 месяцев). С октября по декабрь (3 месяца) — в размере 1400 рублей, так как при вступлении в брак статус единственного родителя теряется.

На первого ребенка предоставляется вычет в размере 1400 рублей 12 месяцев.

Работодатель предоставил вычеты по кодам 114 — на первого ребенка, 119 — на второго в двойном размере, 115 — на второго ребенка.

В 2-НДФЛ в разделе 4 указано:

Код 114 Сумма 16 800

Код 115 Сумма 4 200

Код 119 Сумма 25 200

Согласно изложенному алгоритму в письме МинФИн необходимо указать:

В поле «Статус менялся» стоит галочка, и по месяцам в поле «Январь» — «да», в поле «Февраль» — «нет».

Выставляем значения в строках:

- «Январь» — 9 (имеется в виду количество месяцев для предоставления вычета в двойном размере на второго ребенка).

- «Февраль» — 15 (имеется в виду количество месяцев для предоставления вычета в размере 1400 рублей за двоих детей (12 месяцев + 3 месяца).

Итоговый вид листа смотрите во вложении — Картинка 3.

Кому полагается двойной «детский» вычет

Подтверждающие документы для «детских» вычетов

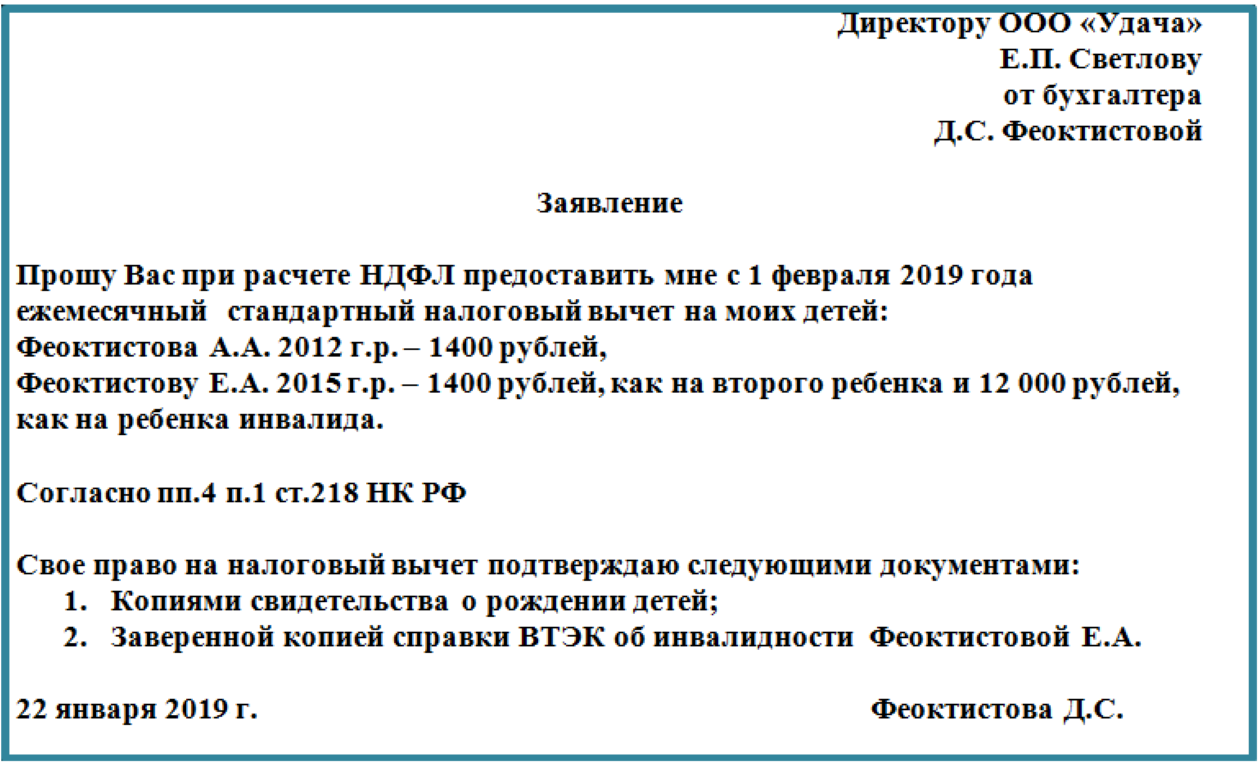

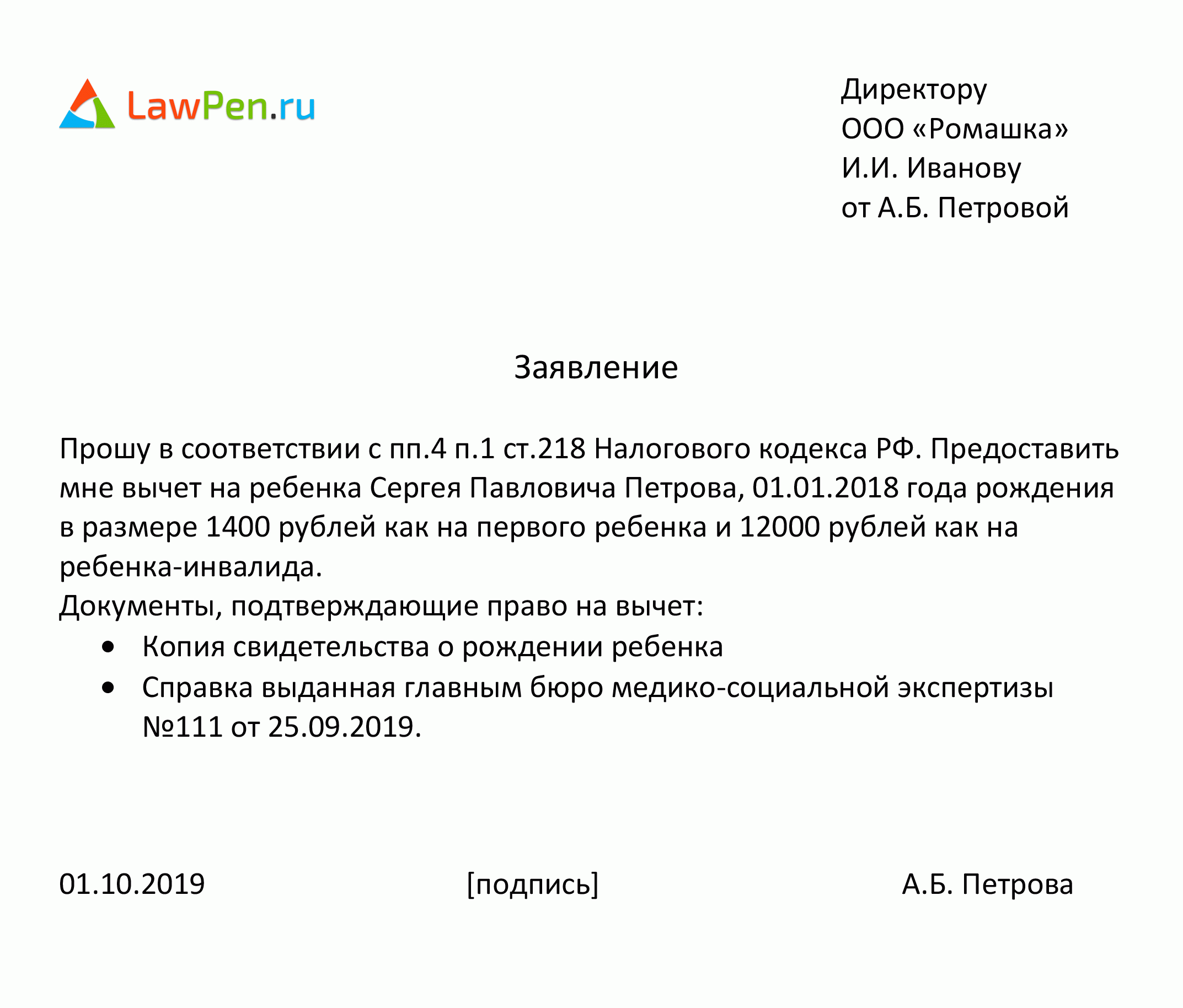

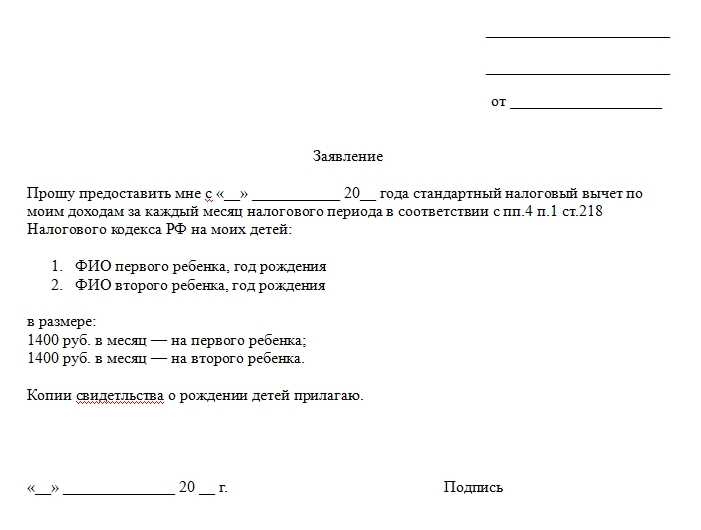

«Детские» вычеты предоставляются на основании письменного заявления, составленного в произвольной форме, и подтверждающих документов. Так сказано в п. 3 ст. 218 НК РФ. Однако не поясняется, какие именно документы должны представляться. В общем случае это копия свидетельства о рождении ребенка (письмо Минфина РФ от 02.10.2015 № 03-04-05/56445).

Но на практике, как правило, требуется больше документов. Точный перечень документов зависит от конкретной ситуации. Например, если ребенок старше 18 лет и учится по очной форме, то дополнительно надо представлять справку из учебного заведения.

Если сотрудник работает на текущей работе не с начала года, от него может потребоваться справка о доходах и суммах налога с предыдущего места работы. Это нужно, чтобы нынешний работодатель смог проверить, не достигнут ли предельный уровень дохода, с которого прекращается применение «детского» вычета (абз. 2 п. 3 ст. 218 НК РФ, письмо ФНС РФ от 30.07.2009 № 3-5-04/1133).

Нотариальное заверение копий документов, подтверждающих право на стандартный вычет по НДФЛ, не требуется

На это обращает внимание ФНС РФ в письме от 23.05.2012 № ЕД-4-3/8418

Рассмотрим еще один вопрос, связанный с документами: как часто надо писать заявление на вычет в бухгалтерию?

Это зависит от того, как оно было составлено. Если в нем указывался период вычета (например, «прошу предоставлять стандартный налоговый вычет в течение 2018 года»), то для получения вычета в 2019 году работнику придется писать новое заявление. А вот если период предоставления вычета в заявлении не приводится и одновременно у работника не прекращается право на стандартный вычет, то повторно оформлять заявление не нужно. Такие разъяснения дает Минфин РФ в письме от 31.05.2019 № 03-04-05/39733.

Упрощенный вычет для обучения, медуслуг, спорта

Вычет на обучение

Вычет на обучение доступен налогоплательщикам, которые оплачивают обучение своих детей или себя самостоятельно. Можно получить вычет на обучение в детских садах, школах, лицеях, колледжах, вузах, а также на определенных курсах повышения квалификации и профессиональной переподготовки.

- Размер вычета на обучение составляет определенный процент от суммы, затраченной на обучение. Для детей до 24 лет иностранные языки, компьютерные курсы, музыкальные школы – 50%, остальное обучение – 30%. Для себя – 30%.

- Вычет на обучение можно получить как по факту оплаты, так и по факту списания денег с банковского счета.

Вычет на медицинские услуги

Вычет на медицинские услуги доступен налогоплательщикам, которые оплачивают медицинские услуги для себя, супруга, детей. Вычет возможен на оплату профилактических осмотров, лечения, покупку лекарств, приобретение медицинской техники и других расходов, связанных с медицинскими услугами.

- Размер вычета на медицинские услуги составляет определенный процент от суммы, затраченной на медицинское обслуживание. Для детей до 24 лет – 20%, для себя и супруга – 15%.

- Вычет на медицинские услуги можно получить только по факту оплаты.

Вычет на занятия спортом

Вычет на занятия спортом доступен налогоплательщикам, которые оплачивают занятия спортивными секциями или тренажерным залом для своих детей или себя самостоятельно. Чтобы получить вычет, необходимо предоставить документы, подтверждающие оплату занятий спортом.

- Размер вычета на занятия спортом составляет определенный процент от суммы, затраченной на спортивные занятия. Для детей до 24 лет – 20%, для себя – 15%.

- Вычет на занятия спортом можно получить только по факту оплаты.

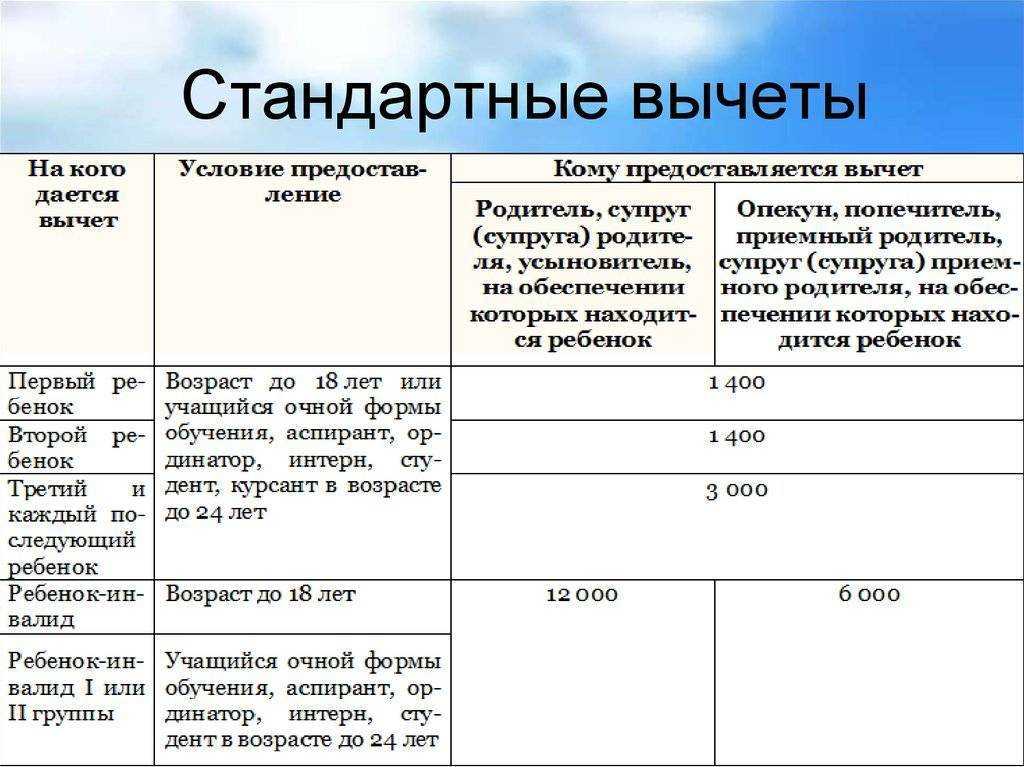

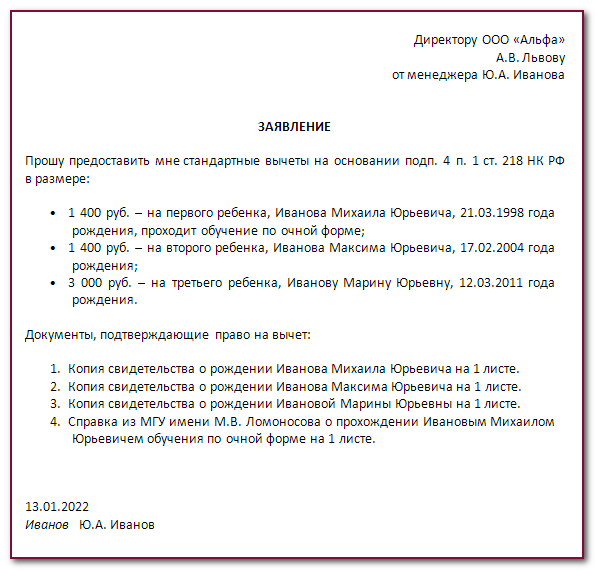

Размер налогового вычета на ребенка

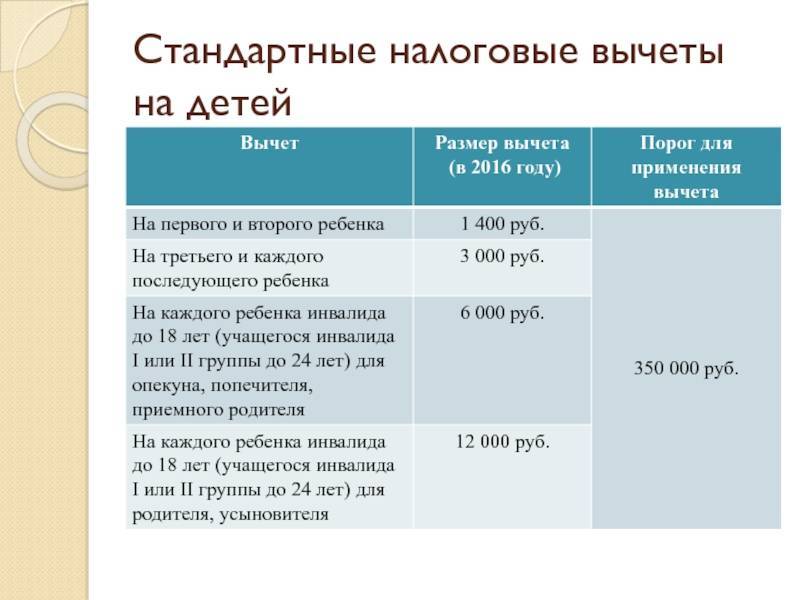

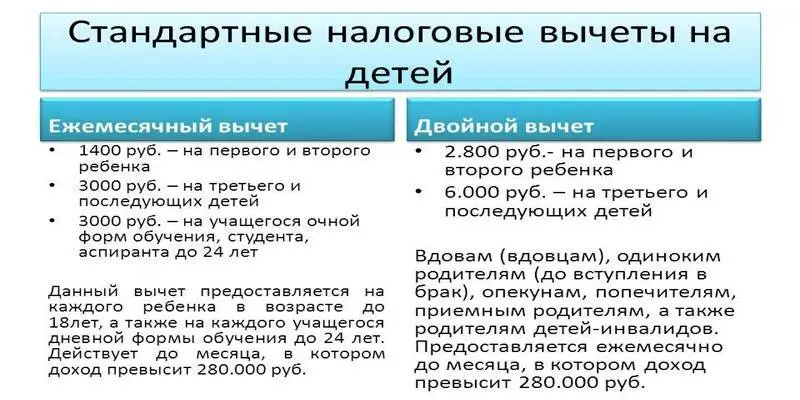

Налоговый вычет по НДФЛ — это часть доходов, которая не облагается налогом в 13%. Родителю, его партнеру по браку, усыновителю, если ребенок находится на их обеспечении, положены налоговые вычеты в следующих размерах:

- на первенца и второго отпрыска до 18 лет — по 1400 р;

- на третьего, а также последующих до того же возраста — 3000 р;

- на ребенка-инвалида — 12 000 р.

На 3-го, 4-го и т. д. ребенка полагается налоговый вычет в сумме 3000 р независимо от того, исполнилось уже старшим братьям или сестрам 18 лет или нет. При опекунстве, попечительстве, приемном родительстве положены такие же налоговые вычеты на здоровых детей. Но на ребенка с инвалидностью дается льгота на 6000р, то есть в 2 раза меньше, чем для родителей и усыновителей.

Возраст, до которого положен налоговый вычет на ребенка, может увеличиваться до 24 лет. Это делают в том случае, когда ребенок после совершеннолетия продолжает обучение в качестве:

- курсанта;

- ординатора;

- учащегося на очной форме;

- интерна;

- аспиранта.

Льгота действует и при бюджетном, и при платном обучении. Она распространяется не только на студентов отечественных ВУЗов, но и на тех, кто учится за границей.

Льготы на детей-инвалидов могут суммироваться. Такие рекомендации дает письмо Минфина от 09.08.2017. Например, на первого ребенка, если он инвалид, можно давать льготу сразу по двум показателям. То есть налоговый вычет будет 1400 р + 12 000 р = 13 400 р.

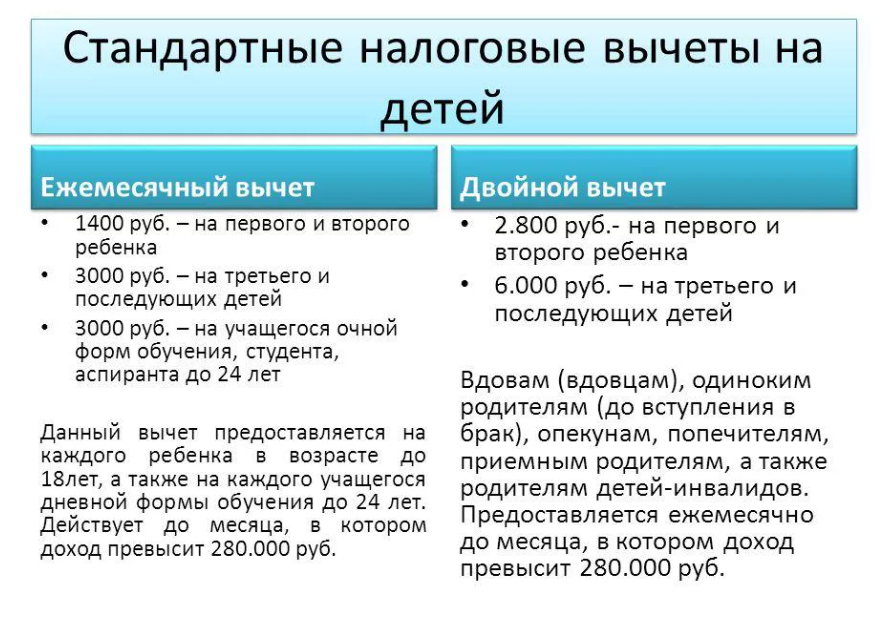

Удвоенную сумму налоговых вычетов дают человеку, который в одиночку обеспечивает ребенка. Это родитель-одиночка, вдова или вдовец, неженатый попечитель, опекун или усыновитель. При вступлении в брак такого налогоплательщика со следующего месяца налоговый вычет на ребенка перестает удваиваться.

Если оба из обеспечивающих ребенка лиц уплачивают НДФЛ, один из них может предоставить свое право на налоговый вычет другому. Родитель, не желающий получать налоговый вычет, пишет заявление-отказ относительно этой льготы. И тогда второму предоставляется освобождение от уплаты НДФЛ на продублированную сумму. Отказ от детского налогового вычета с переводом льготы на второго супруга не допускается, если отказавшийся:

- безработный;

- в декретном отпуске по уходу за ребенком;

- на учете в центре занятости.

Эти факты должны проверяться специалистами отдела кадров или бухгалтерии до старта начисления двойного налогового вычета на ребенка. Начисляется налоговый вычет на ребенка с января до того месяца, когда доходы станут больше 350 000р. В эту сумму не считаются дивиденды.

Примеры расчёта

Пример 1. Стандартный вычет на одного ребенка

Условия получения вычета

У сотрудницы ООО «Фиалка» Петровой И.А. есть ребёнок в возрасте 5 лет. При этом ежемесячная заработная плата Петровой И.А. составляет 40 000 руб.

Расчёт налогового вычета

Так как ребёнок Петровой И.А. несовершеннолетний, она может воспользоваться стандартным налоговым вычетом.

Размер вычета в 2023 году равен: 1 400 руб.

Поэтому, подоходный налог Петровой И.А. будет удерживаться не от 40 000 руб., а от 38 600 руб. (40 000 руб. – 1 400 руб.).

Ежемесячно Петрова И.А. будет платить НДФЛ в размере: 5 018 руб. (38 600 руб. х 13%) вместо 5 200 руб. (40 000 руб. x 13%).

Следовательно, экономить она при этом будет: 182 руб. (5 200 руб. – 5 018 руб.).

Вычет Петрова И.А. будет получать до сентября т.к. именно в этом месяце её налогооблагаемый доход с начала года достигнет порога в 350 000 руб. (40 000 x 9 месяцев).

Таким образом, в период с января по август 2023 года Петрова И.А. сможет сэкономить: 1 456 руб. (182 руб. x 8 месяцев).

Пример 2. Стандартный вычет на несколько детей (одному из которых более 24 лет)

Условия получения вычета

У сотрудницы ООО «Фиалка» Петровой И.А. есть четверо детей в возрасте 5, 9, 16 и 25 лет. При этом ежемесячная заработная плата Петровой И.А. составляет 40 000 руб.

Расчёт налогового вычета

Вычет Петрова И.А. имеет право получить только за трех несовершеннолетних детей, но при этом первым по счёту всё равно будет считаться её старший 25-летний ребёнок.

Общий размер вычета будет равен: 7 400 руб. (1400 руб. (за второго) + по 3000 руб. (за третьего и четвертого)).

Таким образом, подоходный налог будет рассчитываться не от 40 000 руб., а от 32 600 руб. (40 000 руб. – 7 400 руб.).

Следовательно, ежемесячно Петрова И.А. будет платить подоходный налог в размере: 4 238 руб. (32 600 руб. 13%) вместо 5 200 руб. (40 000 руб. x 13%) и экономить при этом: 962 руб. (5 200 руб. – 4 238 руб.).

Вычет Петрова И.А. будет получать до сентября так как именно в этом месяце её налогооблагаемый доход с начала года достигнет порога в 350 000 руб. (40 000 x 9 месяцев).

Таким образом, в период с января по август 2023 года Петрова И.А. сможет сэкономить: 7 696 руб. (962 руб. x 8 месяцев).