Выбираем код: нюансы

С одной стороны, указать код категории в 3-НДФЛ просто. Нужно выбрать тот, что лучше всего подходит налогоплательщику, и ошибиться здесь сложно

С другой стороны, декларанту следует обратить внимание на два момента:

- Код указывается тот, что был актуален для декларанта в налоговый период, за который подается декларация. Например, если человек в 2020 году был ИП, а в 2021-м уже нет, то отчетность по ОСН за предыдущий год он, как бывший ИП, обязан сдать и указать при этом в декларации код 720.

- Если человек все еще ИП, но сдает декларацию конкретно для оформления вычета по НДФЛ (например, при продаже квартиры), в 3-НДФЛ проставляется код 720.

Дело в том, что назначение кода заключается не в установлении повода для сдачи декларации, а в корректной идентификации декларанта. И если ИП укажет при оформлении вычета код 760, он дезинформирует ФНС, поскольку данный код применяется только теми, кто не зарегистрирован как ИП (независимо от оснований сдачи отчета).

Поговорим о возможных последствиях неправильного указания кода категории налогоплательщика в декларации 3-НДФЛ, ведь такую ошибку все же нельзя исключать.

Какой код указывать при общей совместной собственности

Собственность на жилье может быть различной

При заполнении 3-НДФЛ этот фактор также важно учитывать. Поэтому и необходимо указывать признак налогоплательщика. Сложность для новичков заключается в том, что вид собственности нельзя написать просто словами, нужно вписать определенный код

Такой формат заполнения удобен для тех, кто будет проверять декларацию

Сложность для новичков заключается в том, что вид собственности нельзя написать просто словами, нужно вписать определенный код. Такой формат заполнения удобен для тех, кто будет проверять декларацию.

В тех случаях, когда только вы являетесь собственником, в соответствующем поле нужно будет писать код «1». Если вы владеете только долей от недвижимости и у вас есть долевой договор, где указана именно ваша часть собственности, тогда следует ставить «2». А вот когда недвижимость является совместной и при этом нет разделения на доли, то есть нет никакого договора, то должен быть вписан шифр «3».

Если у вас есть какие-либо затруднения с заполнением этого раздела, можете лично обратиться к специалистам налоговой службы. В данном случае будет лучше, если вы отправите декларацию не по почте или через интернет, а лично. При этом у вас будет возможность сразу узнать, правильно ли вы сделали 3-НДФЛ и в случае необходимости можно будет сразу исправить ошибку. Это более приемлемый вариант, чем получить отказ в приеме документов и заново делать всю декларацию.

Другие виды собственности

Совместная собственность может быть не только у супругов, как многие привыкли считать. Есть еще несколько категорий, каждая из которых имеет соответствующий код:

- Код «01» является указанием того, что заявителем выступает собственник, который претендует на получение имущественного вычета по приобретенному объекту недвижимости.

- Шифр «02» выставляется в случае, если заполнение налоговой декларации производит физическое лицо, являющееся законным супругом того, кто выступает собственником недвижимости.

- Код «03» должен указываться в случае, если заявитель является родителем или опекуном несовершеннолетнего физического лица, указанного как собственник жилплощади.

- Шифр «13» говорит том, что декларацию оформляет заявитель. В этом случае он хочет получить налоговый возврат по затратам, обусловленным покупкой доли в собственности, которая может быть оформлена на него лично и на его детей, не достигших совершеннолетия.

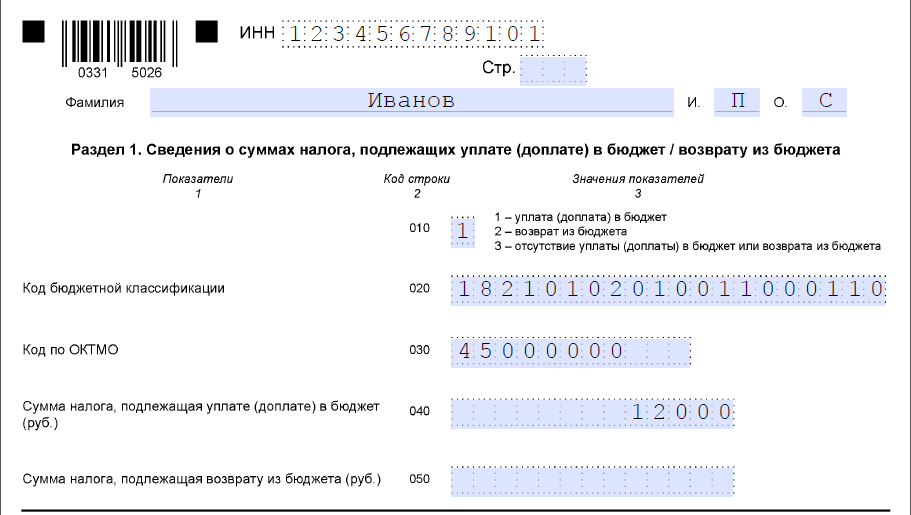

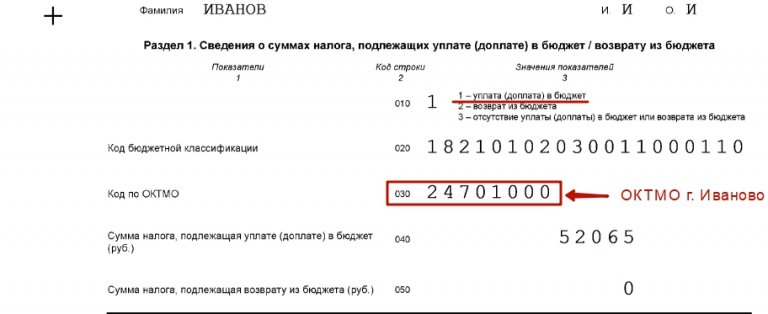

Как указать категорию налогоплательщика в 3-НДФЛ?

Для того, чтобы правильно заполнить декларацию потребуется четко соблюдать установленные законом правила:

- Документ допускается заполнять как на компьютере в электронном виде, так и собственноручно, используя чернила черного или синего цветов.

- Помарки и исправления в бланке не допустимы.

- Для каждого отчетного периода должна использоваться индивидуальная форма бланка.

- Все листы декларации должны быть пронумерованы и подписаны.

- Составлять документ необходимо в 2 экземплярах, один из которых после подачи останется у декларанта.

- Перечень листов, обязательных для заполнения, напрямую зависит от типа декларируемого дохода и типа отчетности.

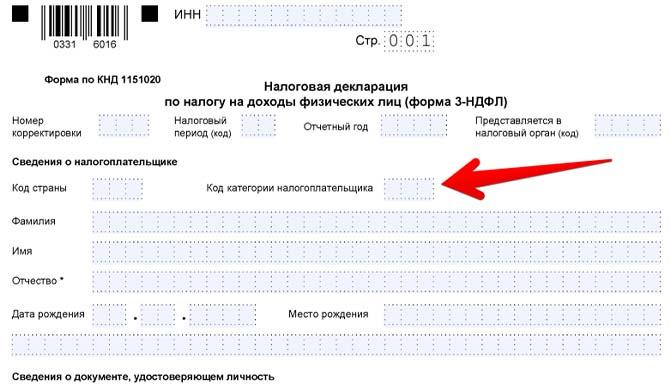

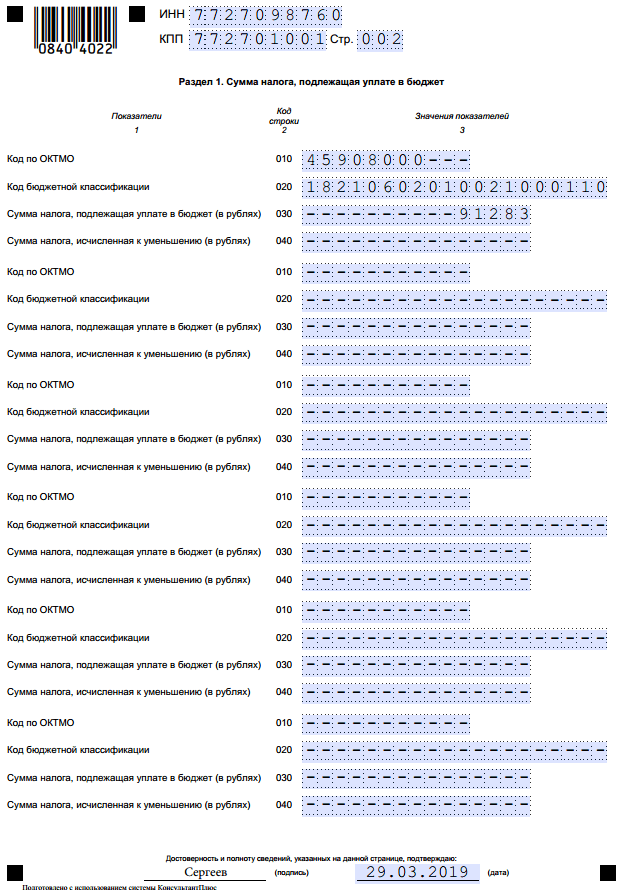

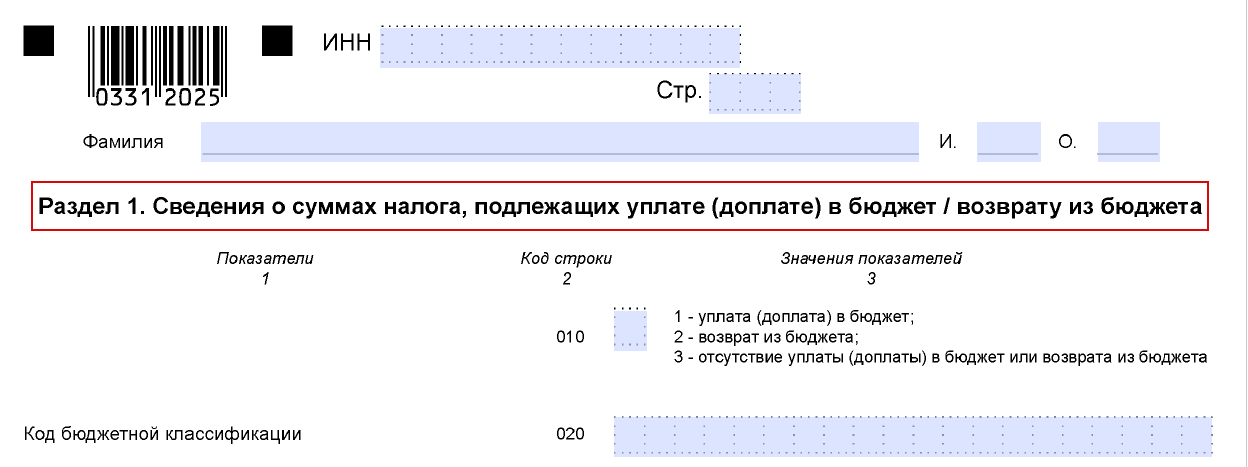

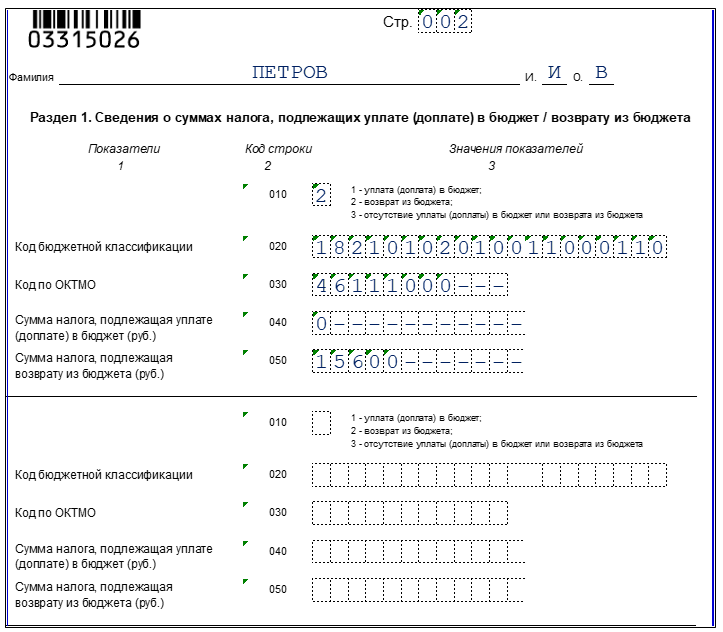

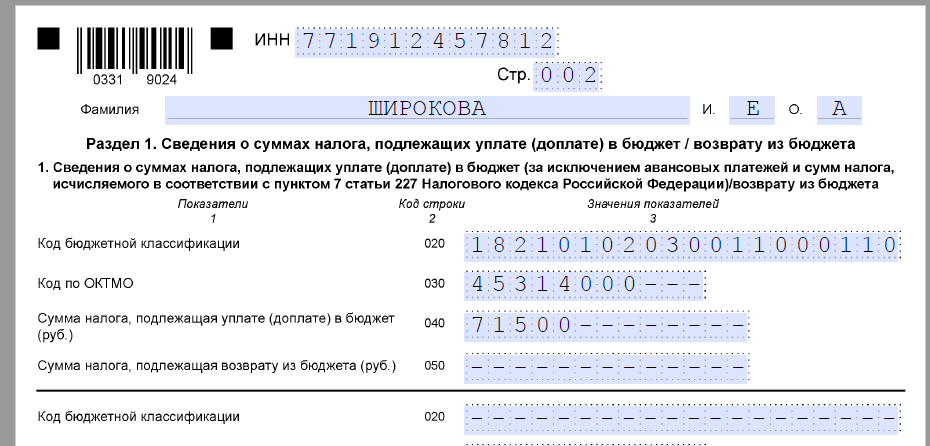

Для того, чтобы внести код налогоплательщика необходимо использовать соответствующее поле, состоящее из 3 клеток. Сам код требуется вносить в документ аккуратно, тщательно вписывая цифры в предназначенные для этого ячейки.

Какой код указывать?

В нормативно-правовых документах, регулирующих подачу декларации 3 НДФЛ, описаны 6 вариантов комбинаций из трех цифр. Все они начинаются с цифры 7 и заканчиваются нулем, то есть различия сводятся лишь к цифре, стоящей посередине.

Декларант в бланке 3 НДФЛ должен будет проставить один из следующих кодов:

- 720 – в том случае, если плательщик подоходного налога на законных основаниях получает доход, но при этом не зарегистрирован в качестве юридического лица.

- 730 – в том случае, если свои доходы декларирует нотариус.

- 740 – код, применяемый при заполнении де5ларации частными адвокатами.

- 750 – код, который должен будет вписать в декларацию арбитражный управляющий.

- 760 – если декларант не принадлежит ни к одной из перечисленных выше категорий или претендует на получение налогового вычета.

- 770 – этот код вписывают декларацию те ИП, которые ведут свою деятельность в форме крестьянского или фермерского хозяйства.

Где вписывать категорию?

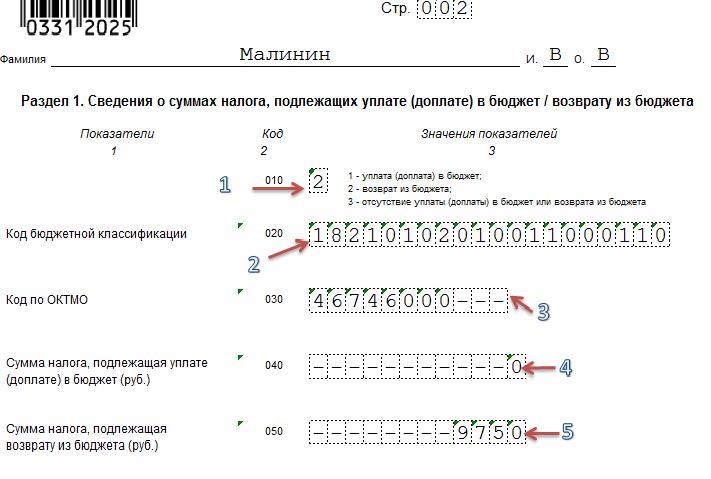

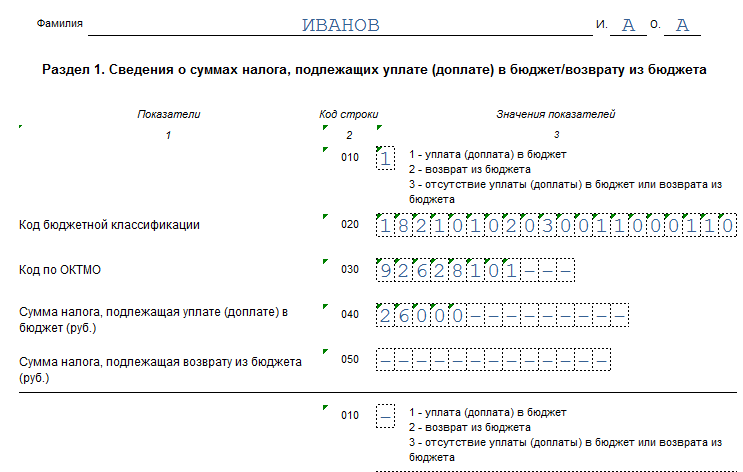

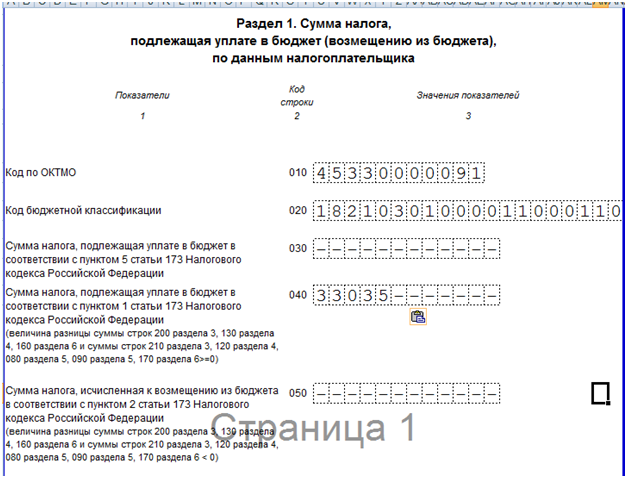

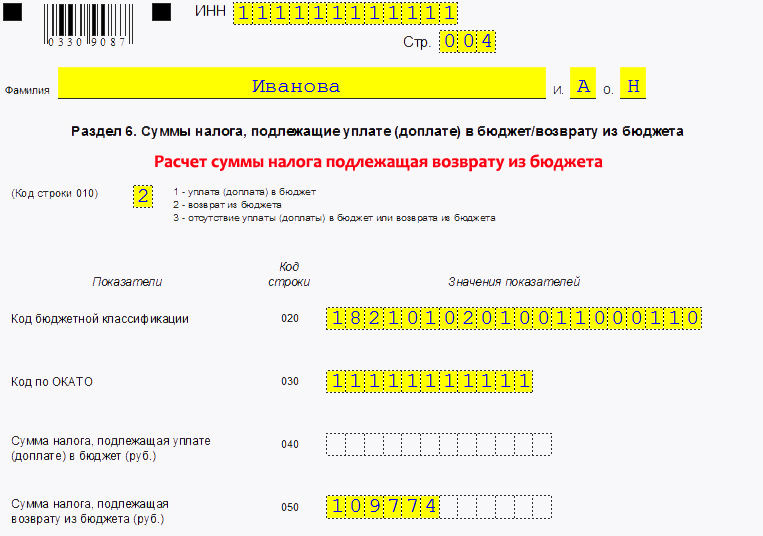

Код налогоплательщика, состоящий из 3 цифр, вписывается в специально отведённое для этого поле на титульном листе бланке документа. Поле находится под строкой, в которой прописывается код корректировки и налоговый период, за который подается декларация.

Что делать при обнаружении ошибок в указанном коде?

В том случае, если при вписании кода налогоплательщиком была допущена ошибка -следует повторно напечатать испорченную страницу и внести верные данные. Внесение исправлений и помарки в декларации недопустимы.

Образец заполнения декларации 3НДФЛ можно скачать здесь.

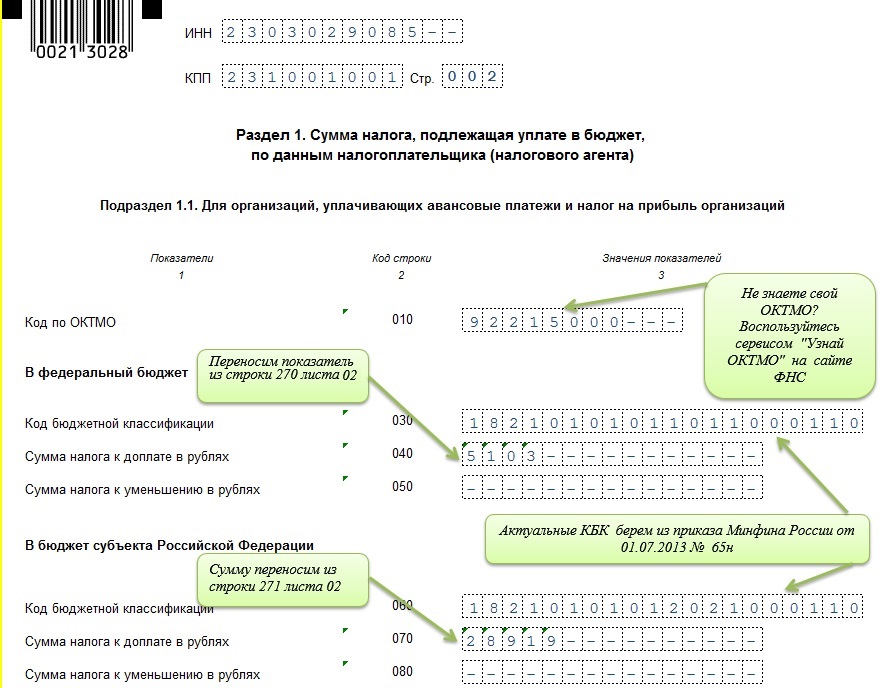

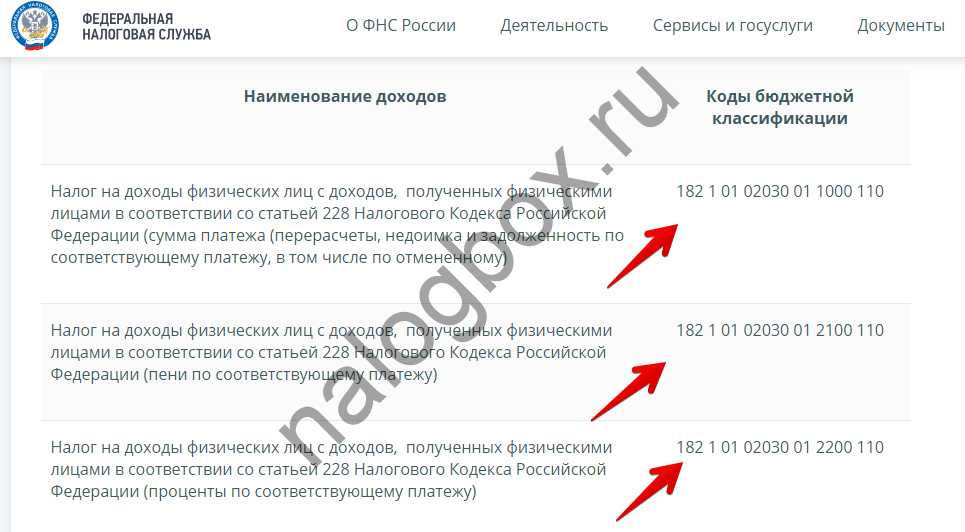

Таблица со сроками по НДФЛ на 2024 год

| Отчетный период | Крайний срок подачи уведомления | Срок уплаты налога | Код отчетного периода в уведомлении | |

| Январь | 01.01–22.01 | 25.01.2024 | 29.01.2024 | 21/01 |

| 23.01–31.01 | 05.02.2024 | 05.02.2024 | 21/11 | |

| Февраль | 01.02–22.02 | 26.02.2024 | 28.02.2024 | 21/02 |

| 23.02–29.02 | 04.03.2024 | 05.03.2024 | 21/12 | |

| Март | 01.03–22.03 | 25.03.2024 | 28.03.2024 | 21/03 |

| 23.03–31.03 | 03.04.2024 | 05.04.2023 | 21/13 | |

| Апрель | 01.04–22.04 | 25.04.2024 | 02.05.2024 | 31/01 |

| 23.04–30.04 | 03.05.2024 | 06.05.2024 | 31/11 | |

| май | 01.05–22.05 | 27.05.2024 | 28.05.2024 | 31/02 |

| 23.05–31.05 | 03.06.2024 | 05.06.2024 | 31/12 | |

| Июнь | 01.06–22.06 | 25.06.2024 | 28.06.2024 | 31/03 |

| 23.06–30.06 | 03.07.2024 | 05.07.2024 | 31/13 | |

| Июль | 01.07–22.07 | 25.07.2024 | 29.07.2024 | 33/01 |

| 23.07–31.07 | 05.08.2024 | 05.08.2024 | 33/11 | |

| Август | 01.08–22.08 | 26.08.2024 | 28.08.2024 | 33/02 |

| 23.08–31.08 | 03.09.2024 | 05.09.2024 | 33/12 | |

| Сентябрь | 01.09–22.09 | 25.09.2024 | 30.09.2024 | 33/03 |

| 23.09–30.09 | 03.10.2024 | 07.10.2024 | 33/13 | |

| Октябрь | 01.10–22.10 | 25.10.2024 | 28.10.2024 | 34/01 |

| 23.10–31.10 | 05.11.2024 | 05.11.2024 | 34/11 | |

| Ноябрь | 01.11–22.11 | 25.11.2024 | 28.11.2024 | 34/02 |

| 23.11–30.11 | 03.12.2024 | 05.12.2024 | 34/12 | |

| Декабрь | 01.12–22.12 | 25.12.2024 | 28.12.2024 | 34/03 |

| 23.12–31.12 | 28.12.2024 | 28.12.2024 | 34/13 |

В уведомлении важно указывать правильный код отчетного периода, иначе инспекторы не смогут идентифицировать сумму НДФЛ на ЕНС. Несмотря на изменения в порядке уплаты подоходного налога, сроки сдачи отчетности по форме 6-НДФЛ остаются прежними

Отчетность необходимо предоставить до 25 числа следующего месяца после отчетного квартала и до 25 февраля по завершении финансового года (п. 2 ст. 230 НК РФ). Если последний день сдачи выпадает на выходной, то срок переносится на ближайшую рабочую дату ()

Несмотря на изменения в порядке уплаты подоходного налога, сроки сдачи отчетности по форме 6-НДФЛ остаются прежними. Отчетность необходимо предоставить до 25 числа следующего месяца после отчетного квартала и до 25 февраля по завершении финансового года (п. 2 ст. 230 НК РФ). Если последний день сдачи выпадает на выходной, то срок переносится на ближайшую рабочую дату ().

Что будет при неправильном указании кода

Самое очевидное — декларация не будет принята ФНС. В случае сдачи по ТКС система документооборота может развернуть ее обратно. При сдаче декларации в письменном виде налоговики, скорее всего, запросят у декларанта разъяснения (попросят представить корректировочную декларацию). А могут и не запросить, вследствие чего отчет не будет считаться сданным — со всеми сопутствующими штрафными санкциями.

Ранее в отношении ИП, не сдавшего налоговую отчетность, Пенсионным фондом исчислялись страховые взносы в максимально допустимом размере, и у ИП не было оснований их не платить (определение КС РФ от 18.07.2017 № 1725-О). Сейчас ФНС начисляет взносы сама и даже при запоздалом декларировании налогов пересчитывает их без огромного увеличения платежа (а также содействует нормализации предшествующих взносов в ПФР, о чем свидетельствует, к примеру, письмо ФНС России от 03.10.2017 № ГД-4-11/19837). Но даже с учетом лояльности налоговых органов подобных рисков желательно избегать.

Если ИП сдает 3-НДФЛ в банк при заявке на кредит, то в случае указания ошибочного кода, установленного не для ИП, а для обычного гражданина, кредитная организация может отказать в рассмотрении декларации. Во внутренних регламентах крупнейших банков это прописано.

Если декларант — обычное физлицо, оформляющее вычет, ему предпишут направить в ФНС новую декларацию с верным кодом, иначе вычет не дадут.

Как в декларации 3 ндфл за 2021 год поставить вычет код 501

НДФЛ и вычеты Сколько запросов поступило нам сегодня по налогам: 4 Куда внести в налоговую декларацию по НДФЛ тот или иной вычет — вопрос, часто возникающий у граждан, самостоятельно заполняющих отчет. В справках, выдаваемых работодателями, всем вычетам присвоены цифровые коды, которые отсутствуют в 3-НДФЛ.

Обратите внимание => Как выглядит документ о собственности на квартиру

К налоговым резидентам относят тех граждан, кто фактически живет на территории России минимум 183 дня в году.

- Граждане, получившие доход от продажи имущества: машины, квартиры, земельного участка и т.д.

- Лица, получившие доход по договорам подряда, договору гражданско-правового характера или от сдачи квартиры в аренду.

- Везунчики, выигравшие в лотерею, в игровых автоматах или тотализаторах, тоже должны уплатить налог со своего выигрыша.

- При необходимости получить налоговый вычет: при покупке квартиры, за лечение, лекарства, учебу и так далее.

Какие налоговые вычеты бывают

Налоговый кодекс дает возможность получить итого семь видов вычетов. Из них физическим лицам — как минимум четыре.

- Стандартный предусмотрен для налогоплательщиков-льготников и для всех, кто воспитывает детей.

- Социальный вычет оформляется на лечение, образование, спорт, благотворительность, страхование жизни или добровольное пенсионное страхование.

- Инвестиционный вычет положен владельцам индивидуальных инвестиционных счетов.

- Имущественный можно получить при покупке недвижимости (с использованием ипотеки в том числе), земельных участков для строительства дома или готового жилья, в качестве компенсации уплаченных налогов после продажи — автомобиля, ювелирных изделий, гаражей и прочего. Срок владения должен быть более трех лет.

Компенсируется, понятно, не вся сумма затрат, а только 13 % (размер подоходного налога) и в рамках установленного лимита по каждому виду вычета.

Вообще все налоговые вычеты, которые можно получить от государства, списком, на:

- лечение, в том числе в стоматологических и косметологических клиниках, себя, супруга, детей и родителей;

- платные приемы врачей для себя, супруга, детей и родителей;

- медицинские обследования, анализы, УЗИ, МРТ для себя, супруга, детей и родителей;

- санаторно-курортное лечение себя, супруга, детей и родителей;

- массаж, душ шарко, бассейн и другие медицинские гидропроцедуры;

- косметологические процедуры (пластические операции, липосакция, ботокс и другое) для себя, супруга, детей и родителей;

- покупка любых лекарств для себя, супруга, детей и родителей;

- взносы по полису ДМС за себя, супруга, детей и родителей;

- взносы по договору добровольного страхования жизни сроком от пяти лет за себя или супруга, детей и родителей;

- свое обучение, повышение квалификации, независимая оценка квалификации, автошкола;

- обучение детей в возрасте до 24 лет (в вузе, колледже, автошколе, садике, музыкальной школе, спортивных секциях, кружках, у репетитора с лицензией на образовательную деятельность;

- обучение братьев/сестер в возрасте до 24 лет в вузе, колледже, автошколе, садике, школе, спортивных секциях, кружках у логопеда, у репетитора с лицензией на образовательную деятельность;

- взносы на накопительную часть пенсии за себя;

- взносы по договору негосударственного пенсионного обеспечения за себя, супруга, родителей, детей, дедушку/бабушку, внуков, братьев/сестер, детей-инвалидов, находящихся под опекой, попечительством;

- по договору добровольного пенсионного страхования в пользу себя, супруга (в том числе вдовы, вдовца), родителей, детей-инвалидов, находящихся под опекой, попечительством;

- индивидуальный инвестиционный счет;

- покупка дома, квартиры, комнаты;

- строительство дома и покупка земельного участка;

- пожертвования и благотворительность, включая добровольные взносы в школе и садике;

- операции по ценным бумагам;

- стандартный вычет на детей до 18 или 24 лет каждому родителю;

- стандартный вычет на недееспособным детей, без ограничений возраста каждому родителю;

- стандартные налоговые вычеты для отдельных категорий граждан (чернобыльцы, афганцы и другие);

- вычет за физкультурно-оздоровительные услуги.

Когда сдавать декларацию на рассмотрение

Рекомендуем всем физическим лицам, заполнившим бланк 3-НДФЛ, не оттягивать момент его подачи. Это связано с тем, что некоторые виды вычетов начисляются лишь на протяжении определенного момента времени.

Например, это налоговые скидки, предоставляемые за социальные расходы (оплата медицинских услуг, приобретение лекарств, взносы благотворительного характера, расходы на образование). Таким образом, если налогоплательщик после оплаты услуги, принадлежащей к социальному типу, прождет более трех лет и только потом отправит на проверку декларацию, то его налогооблагаемую базу не сократят.

Торопиться со сдачей документа также не стоит. Сдавать 3-НДФЛ в налоговый орган нужно только тогда, когда завершится год, на протяжении которого физическое лицо израсходовало денежные средства на оплату услуг, предполагающих начисление вычета. Если же налогоплательщик претендует на компенсацию за обеспечение ребенка, то отправлять и заполнять документ можно когда угодно.

Куда заносить в декларации 3 ндфл за 2021 год код вычета 126

В месяце, в котором была собрана эта сумма, коды вычета 126 и 127 действовать не будут. Если родился ребенок: несем документы Если у сотрудника, который работает на предприятии, родился ребенок, то он может сразу принести весь пакет документов для предоставления стандартного вычета кода 126 и 127, да и любого иного. Все зависит от того, какой по счету ребенок появился в семье.

Обратите внимание => Безвозмездная цессия между юридическим и физическим лицом

Также стоит принести и копию паспорта, где указано, что после смерти супруга или получения статуса матери-одиночки родитель не вступал в брак. Это необходимо для того, чтобы бухгалтерия знала, какие именно коды применять. Код вычетов по НДФЛ 126 и 127 применяется только для тех, кто воспитывает ребенка в полной семье.

Выбираем код: нюансы

С одной стороны, указать код категории в 3-НДФЛ просто. Нужно выбрать тот, что лучше всего подходит налогоплательщику, и ошибиться здесь сложно

С другой стороны, декларанту следует обратить внимание на два момента:

- Код указывается тот, что был актуален для декларанта в налоговый период, за который подается декларация. Например, если человек в 2022 году был ИП, а в 2021-м уже нет, то отчетность по ОСН за предыдущий год он, как бывший ИП, обязан сдать и указать при этом в декларации код 720.

- Если человек все еще ИП, но сдает декларацию конкретно для оформления вычета по НДФЛ (например, при продаже квартиры), в 3-НДФЛ проставляется код 720.

Дело в том, что назначение кода заключается не в установлении повода для сдачи декларации, а в корректной идентификации декларанта. И если ИП укажет при оформлении вычета код 760, он дезинформирует ФНС, поскольку данный код применяется только теми, кто не зарегистрирован как ИП (независимо от оснований сдачи отчета).

Поговорим о возможных последствиях неправильного указания кода категории налогоплательщика в декларации 3-НДФЛ, ведь такую ошибку все же нельзя исключать.

Прочие коды в 3-НДФЛ

В нескольких листах декларации (например, Приложении 5) коды не употребляются. Достаточно правильно идентифицировать строку для указания вычета по тому, что написано в расшифровке строк в самом листе.

Коды из Приложения 8 (для расчета принимаемых расходов и вычетов по ценным бумагам) являются достаточно специфичными. При этом их довольно много и трудно выделить какие-то общеупотребительные. Поэтому приводить их все в статье мы не будем. Только укажем, что найти их можно в Приложении № 8 к Порядку заполнения формы налоговой декларации по налогу на доходы физических лиц (формы 3-НДФЛ), утвержденному приказом ФНС России от 03.10.2018 № ММВ-7-11/569@.

С образцом заполнения 3-НДФЛ на имущественный вычет ознакомьтесь в статье «Как заполнить 3-НДФЛ при покупке квартиры в ипотеку — образец».

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Код категории налогоплательщика в декларации 3-ндфл – Администрация Благодарненского городского округа Ставропольского края

/ Налоги / НДФЛ / Как заполнять коды в декларации 3-НДФЛ 11.01.2019, Сашка Букашка

При заполнении декларации 3-НДФЛ используются кодовые обозначения. В этой справочной статье собраны все необходимые коды, которые могут понадобиться при самостоятельном оформлении налоговой декларации.

В большинстве своем нам редко приходится сталкиваться с заполнением и подачей налоговых деклараций, ведь эта обязанность возложена на работодателя — именно он удерживает подоходный налог с заработных плат сотрудников.

Однако отдельным категориям граждан все же приходится заполнять декларацию 3-НДФЛ и подавать ее в налоговый орган, например — код категории налогоплательщика 760.

Сложности могут возникнуть уже на этапе заполнения титульного листа, где в пустующие формы требуется внести кодировки: код ИФСН, код страны налогоплательщика и код его категории. Со значением последнего мы попробуем разобраться в данной статье.

Что включает в себя бланк 3-НДФЛ?

Российское законодательство предусматривает, что рассчитывать и удерживать налоги с налогоплательщиков обязаны т.н. налоговые агенты, в число которых входят:

- Российские организации и иностранные компании, отдельные подразделения которых функционируют на территории России.

- Физлица, занимающиеся частной практикой. К ним, в соответствии с налоговым законодательством, относят нотариусов и адвокатов.

- Индивидуальные предприниматели.

Коды в титульном листе 3-НДФЛ

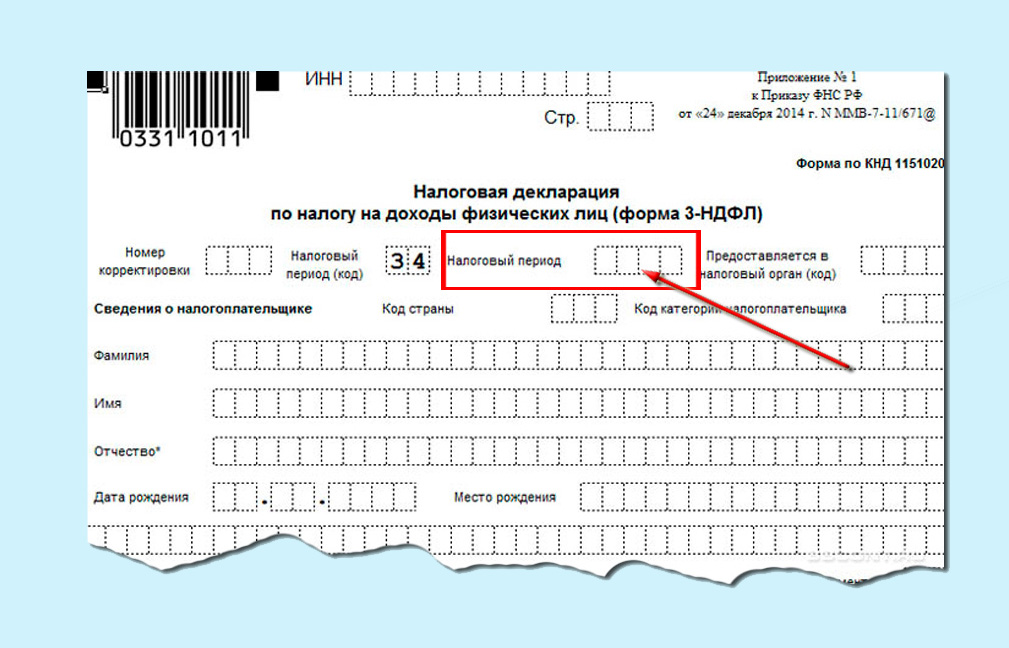

Титульник содержит наибольшее количество кодов, т. к. они нужны для идентификации указываемой в нем информации:

- Код налогового органа — четырехзначный код ИФНС, к которой относится налогоплательщик (туда нужно подавать декларацию). ИФНС «привязана» к адресу прописки или постоянной регистрации. Узнать код ИФНС можно на сайте ФНС. В появившемся окошке нужно выбрать «Физическое лицо/Индивидуальный предприниматель» и ввести адрес регистрации.

- Код страны — трехзначный код страны, гражданином которой является человек, заполняющий декларацию. Кодировка всех стран приводится в Постановлении Госстандарта от 14.12.2001 № 529-ст (им утвержден Общероссийский классификатор стран мира ОКСМ). Подавляющему большинству тех, кто имеет право на налоговые вычеты в России, понадобится только один: 643 — Российская Федерация.

Другие актуальные коды можно найти здесь.

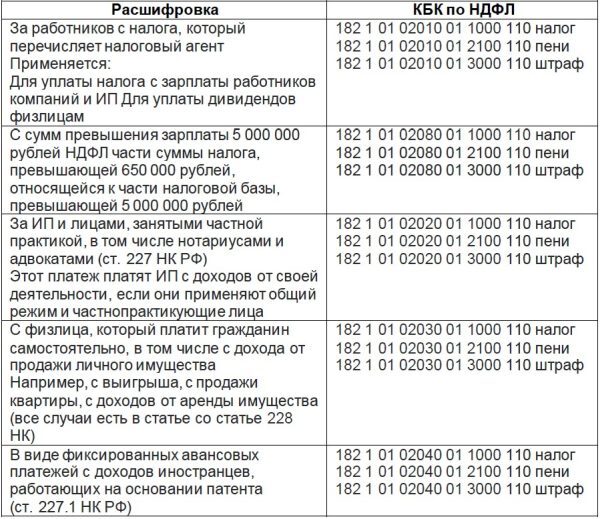

Код категории налогоплательщика — трехзначный код, характеризующий род деятельности от которой получен основной декларируемый доход:

| Категория | Код |

| Зарегистрированные ИП | 720 |

| Частнопрактикующие лица и/или нотариусы | 730 |

| Адвокаты (имеющие свой кабинет) | 740 |

| Арбитражные управляющие | 750 |

| Прочие физлица, подающие 3-НДФЛ (если в таблице нет отдельного кода — проставляется именно этот) | 760 |

| ИП, являющиеся главой фермерского хозяйства | 770 |

Код вида документа — понадобится при внесении в декларацию данных, идентифицирующих подающее лицо. Для большинства претендующих на вычет это будет паспорт РФ — код 21.

| Код | Наименование документа |

| 03 | Свидетельство о рождении |

| 07 | Военный билет |

| 08 | Временное удостоверение, выданное взамен военного билета |

| 10 | Паспорт иностранного гражданина |

| 11 | Свидетельство о рассмотрении ходатайства о признании лица беженцем на территории Российской Федерации по существу |

| 12 | Вид на жительство в Российской Федерации |

| 13 | Удостоверение беженца |

| 15 | Разрешение на временное проживание в Российской Федерации |

| 18 | Свидетельство о предоставлении временного убежища на территории Российской Федерации |

| 21 | Паспорт гражданина Российской Федерации |

| 23 | Свидетельство о рождении, выданное уполномоченным органом иностранного государства |

| 24 | Удостоверение личности военнослужащего Российской Федерации |

| 91 | Иные документы |

Подробная расшифровка (760, 720)

Каждый плательщик налогов относится к определенной группе, которая определяется законодательством.

Часто налогоплательщики задумываются, составляя декларацию, что означают символы на первой странице.

При составлении титульного листа в 3-НДФЛ ответственное лицо должно прописать ККН в отчетности. Сведения могут получать различные значения.

Это зависит от положения лица, которое предоставляет декларацию. ККН может иметь такое обозначение:

| 720 | Частное лицо, которое занесено в реестр как ИП. ИП, использующие специальный режим, декларацию о доходах не подают, ведь НДС, НДФЛ заменяются одним налогом, который соответствует определенному режиму. При этом если предприниматель получит доход от деятельности, которая не попадает под спецрежим, то он должен подать декларацию о доходах как физическое лицо, учитывая правила гл. 23 НК РФ |

| 760 | Другие лица, которые декларируют прибыль, которая облагается налогом |

Что это такое

Код категории налогоплательщика в декларации 3-НДФЛ – это цифровое обозначение, которое прописывается на титульной стороне декларации 3-НДФЛ.

Налоговая отчетность по форме 3-НДФЛ составляется и подается физлицами и ИП при получении на протяжении отчетного периода и для оформления государственного налогового вычета по налогу на доход.

Подать отчетность можно лично в филиале налоговой службы или дистанционно по почте либо через интернет.

Также документ может принести родственник или знакомый налогоплательщика. Для этого нужна доверенность, заверенная у нотариуса. Бланк декларации 3-НДФЛ можно .

А родственники могут сделать это за налогоплательщика, предоставив документ, который подтверждает родство.

Какие еще есть цифровые обозначения на титульном листе

На титульном листе надо также указать коды:

Эти значения приведем отдельно. Коды видов документов, удостоверяющих личность налогоплательщика, — это следующие показатели для разных бланков.

Паспорт гражданина Российской Федерации

Свидетельство о рождении

Паспорт гражданина иностранного государства

Временный бланк, заменяющий военный билет

Паспорт иностранца

10

Свидетельство о том, что рассматривается по существу заявление о признании лица беженцем

Вид на жительство

Временное удостоверение личности

Удостоверение о получении статуса беженца

Разрешение на временное проживание

Свидетельство о том, что предоставлено временное убежище

Заграничный паспорт

22

Свидетельство о рождении, выданное в установленном порядке иностранным государством

Бланк удостоверения личности военного

Военный билет офицера запаса

27

Также есть и такой показатель, как признак налогоплательщика, код можно найти в том же приказе ФНС. Значения он принимает следующие.

Собственник недвижимости, в отношении которой предъявлено заявление о вычете

Родители несовершеннолетнего, являющегося собственником

Плательщик, предъявляющий вычет по затратам, связанным с приобретением жилого помещения в общую собственность для себя и своего ребенка (несовершеннолетнего)

Плательщик, предъявляющий вычет по затратам, связанным с приобретением жилого помещения в общую собственность для своего супруга и своего ребенка (несовершеннолетнего)

То есть владелец квартиры ставит в форме показатель 01.

Таблица дается в сокращении, все цифровые показатели приведены в приказе.

Прочие коды титульного листа декларации 3-НДФЛ

Не только сведения о принадлежности гражданина к определенной категории налогоплательщиков указываются в бланке с помощью шифра. Расшифровки требуют и другие пункты, вносимые в лист. К ним относятся:

- виды документов, подтверждающие личность гражданина. Например, Загранпаспорту соответствует код 22, а Свидетельству о рождении — 03;

- значения, предназначенные для определения ИФНС по месту сдачи отчетности либо по месту проживания. Код 7700 предназначен для УФНС столицы, а Инспекция № 1 по Москве обозначается кодом 7701;

- код страны, гражданином которой является физ.лицо или юр.лицо, подающее декларацию. Для России предназначен код 643.

Отметим, что если плательщик прописывает ошибочное значение, то исправления в бланке не допускаются. В данной ситуации необходимо еще раз распечатать страницу и вписать верные цифры.