Для чего нужна справка 2-НДФЛ

Согласно статистическому отчету в большинстве случаев кредитно-финансовые учреждения требуют с потенциального заемщика предоставить справку 2-НДФЛ как главный документ (после паспорта) при оформлении кредита.

С помощью этого документа банковские организации определяют платежеспособность клиента и стабильность его основного дохода. Справка 2-НДФЛ является обязательной при оформлении ипотеки, получения автокредита и оформлении других крупных займов. Для чего еще, в каких случаях может быть нужна справка 2-НДФЛ:

- Для получения государственного налогового вычета . Если физическое лицо, согласно законодательству, имеет право на субсидирование, льготное обучение, относится к малообеспеченным социальным категориям граждан и пр.

- В процессе судебных тяжб и споров , касающихся: имущественных споров, при разводах, определении наказания в виде компенсации материального и морального ущерба, выплат потерпевшей стороне и пр.

- При оформлении пенсии по возрасту . В этом случае, только НДФЛ-2 считается подтверждающим документом для расчета конкретной суммы пенсионных выплат.

- При установлении опекунства над несовершеннолетними или недееспособными лицами, требующими опеки. В процессе сбора документов для процедуры усыновления ребенка.

- При оформлении на новое место работы . В 50% случаем работодатели требуют от потенциального работника предоставление документа с отчетностью по доходам и отчислениям за последние 6-ть месяцев. Рекомендуется оформить 2-НДФЛ непосредственно в период увольнения.

- При оформлении визы . В некоторых случаях при оформлении визы в консульстве необходимо предоставить только выписку с карты заработной платы. Оформление выписки осуществляется в бухгалтерии предприятия (организации).

- Для получения и расчетов суммы пособия безработным . Центры занятости производят начисление пособий согласно информации, отображенной в справке 2 НДФЛ за последние шесть месяцев. Рекомендуется стать на учет в центре занятости не позже, чем через два месяца после увольнения (сокращения и пр.) с основного места работы.

- При оформлении кредитов . Читайте подробнее, какие банки дают кредит без справки 2-НДФЛ.

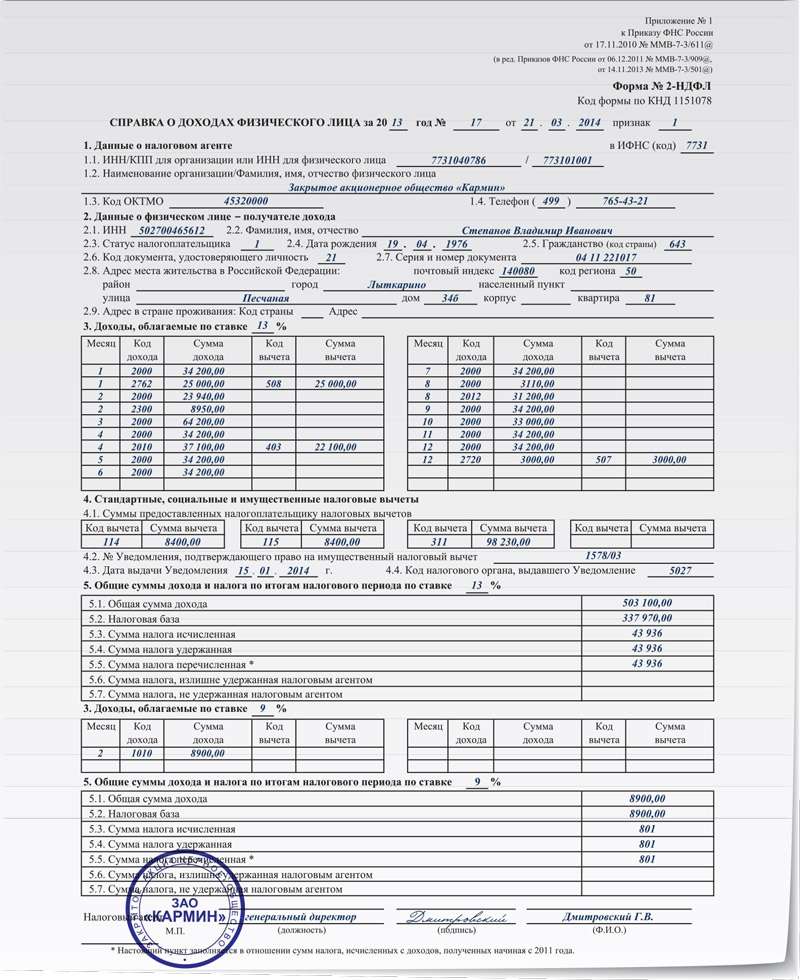

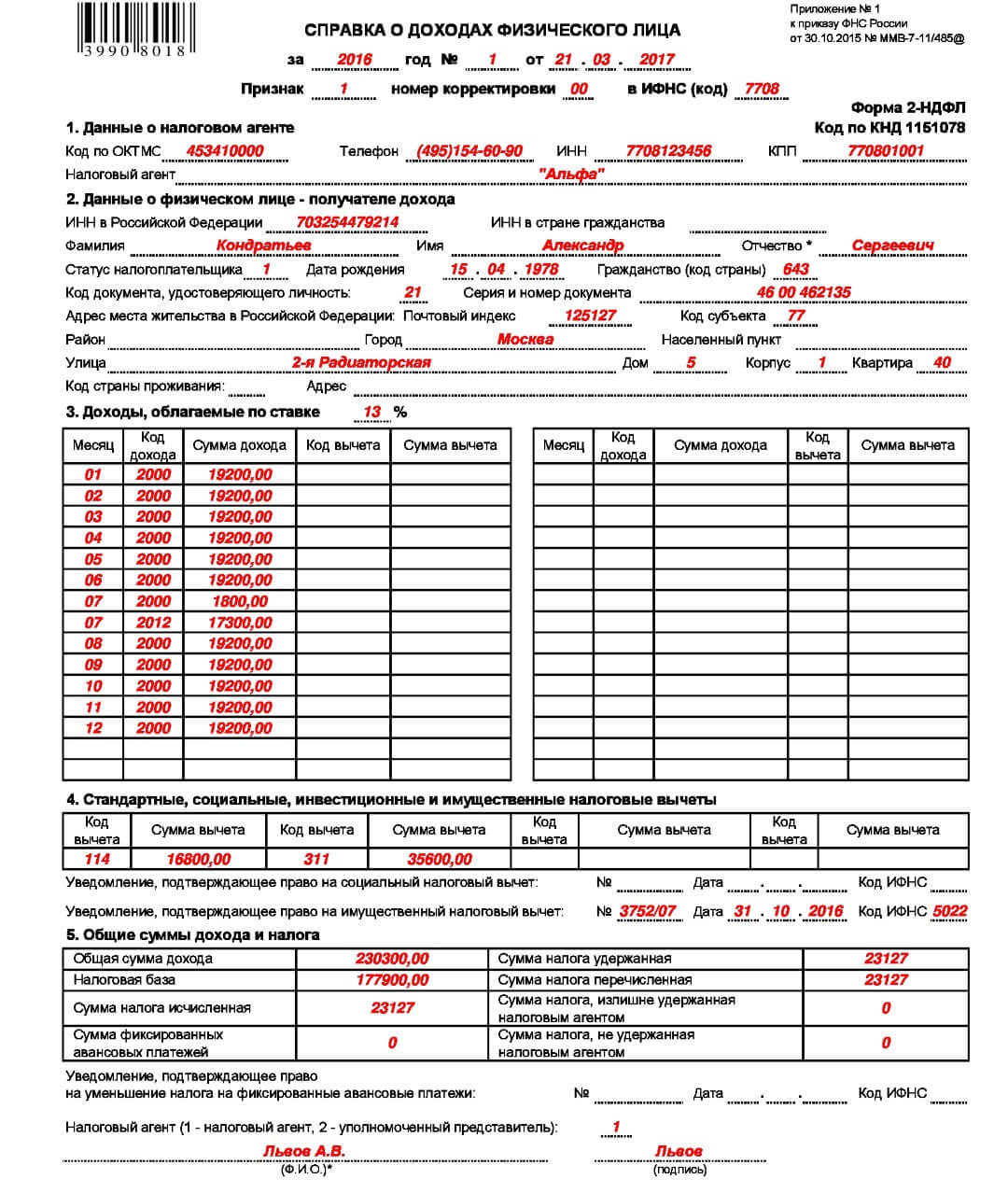

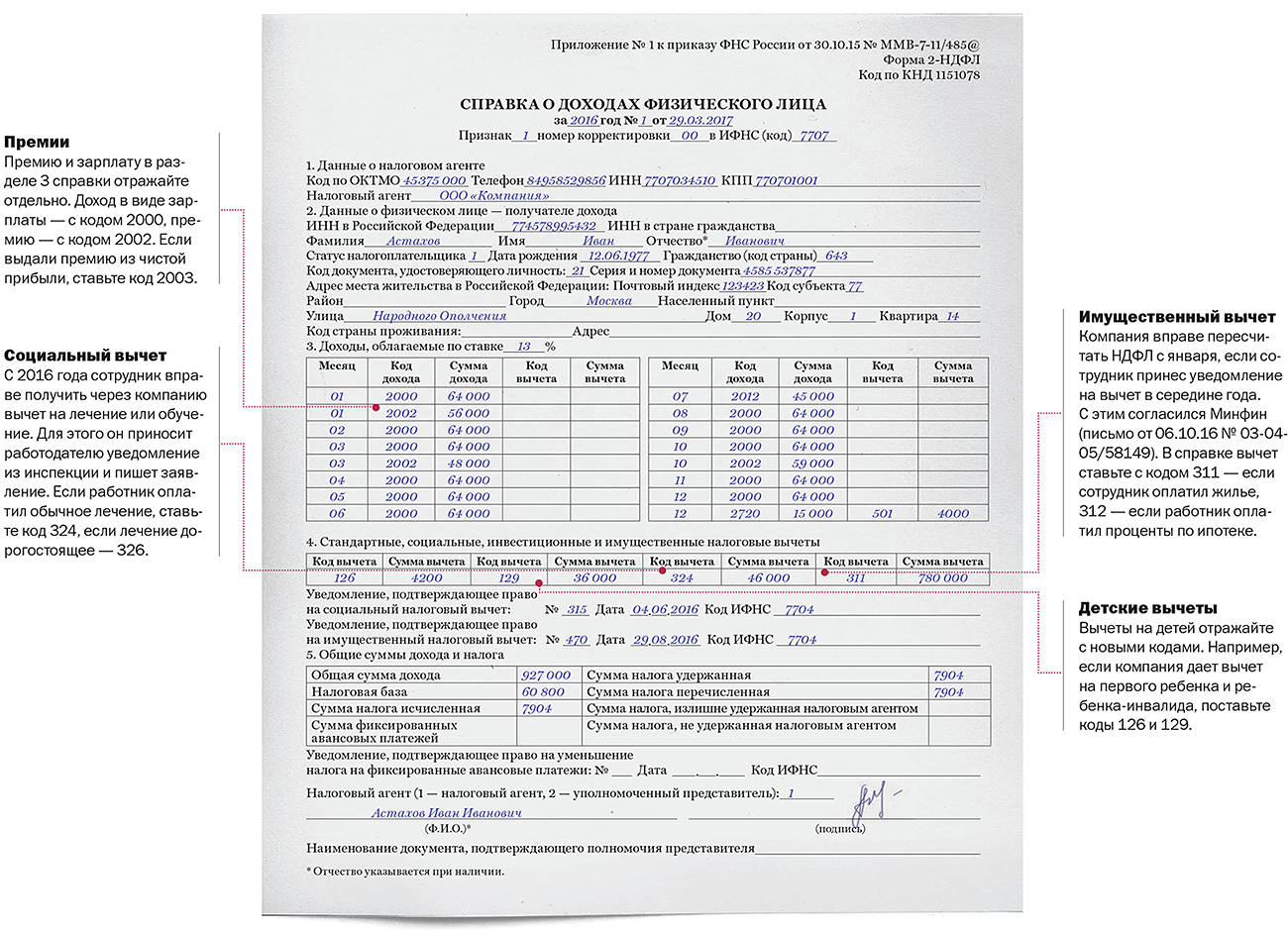

Наиболее распространенные коды доходов и вычетов, которые используются при заполнении справки по форме 2-НДФЛ.

Полный перечень кодов доходов и вычетов, которые отражаются в справке, утвержден Приказом ФНС РФ от 10.09.2015 № ММВ-7-11/387@. Напомним лишь самые распространенные.

|

Код доходов |

Код расходов |

|

1010 – дивиденды |

114 – стандартный вычет на первого ребенка родителю (в одинарном размере) |

|

2000 – заработная плата |

115 – стандартный вычет на второго ребенка родителю (в одинарном размере) |

|

2010 – вознаграждение по гражданско-правовому договору на выполнение работ (оказание услуг) |

116 – стандартный вычет на третьего и следующего ребенка родителю (в одинарном размере) |

|

2012 – отпускные |

311 – имущественный вычет в размере суммы, потраченной на приобретение (строительство) жилья |

|

2300 – пособие по временной нетрудоспособности |

327 – социальный вычет по расходам работника на негосударственное пенсионное обеспечение, добровольное пенсионное страхование, добровольное страхование жизни |

|

2610 – материальная выгода от экономии на процентах за пользование заемными средствами |

403 – профессиональный вычет по ГПД на выполнение работ (оказание услуг) |

|

2760 – материальная помощь работникам (кроме матпомощи, выдаваемой в связи со смертью члена семьи, рождением ребенка, стихийным бедствием или иными чрезвычайными обстоятельствами) |

501 – вычет из стоимости подарков (до 4 000 руб. в год) |

|

4800 – доходы, для которых нет своих кодов. Например, сверхнормативные суточные, компенсация за неиспользованный отпуск при увольнении (письма ФНС РФ от 19.09.2016 № БС-4-11/17537, от 06.07.2016 № БС-4-11/12127) |

503 – вычет из суммы матпомощи (до 4 000 руб. в год) |

И в заключение напомним, что данную справку подписывает руководитель организации либо любое должностное лицо, уполномоченное на это внутренними документами организации (например, приказом руководителя). В частности, справку может подписать главный бухгалтер, заместитель главного бухгалтера, бухгалтер, отвечающий за расчет зарплаты.

Форма справки2-НДФЛ, выдаваемая нанимателем работнику

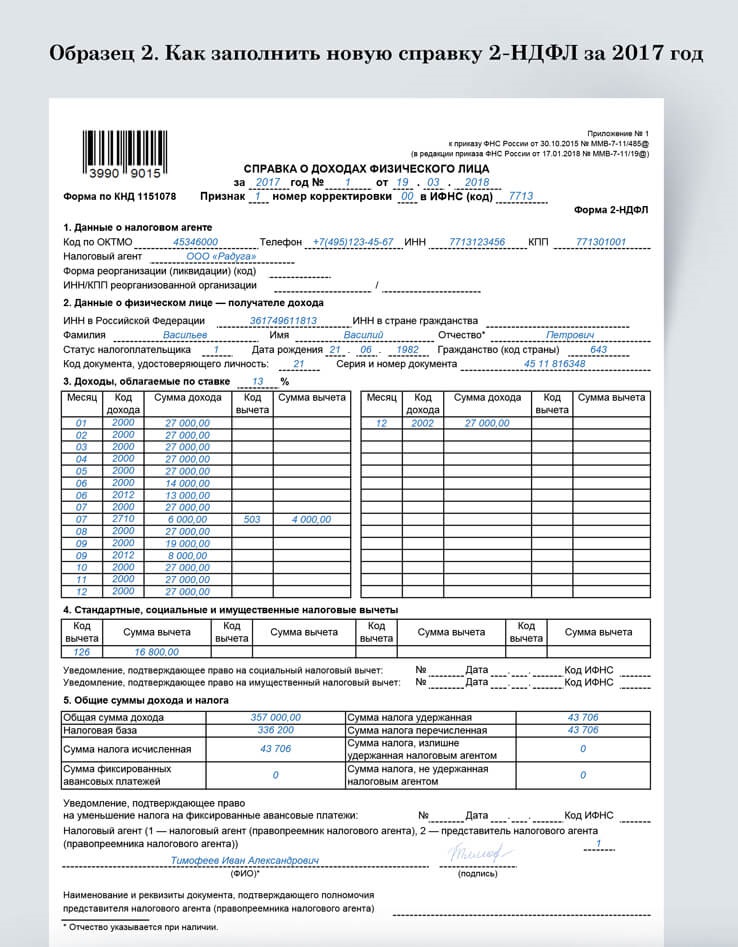

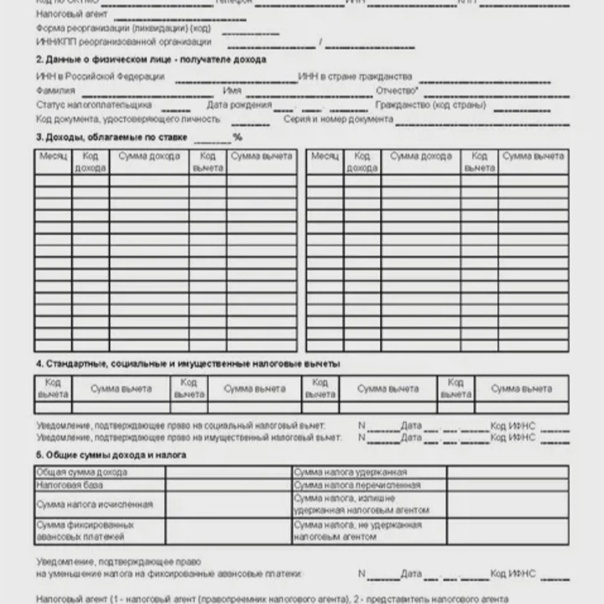

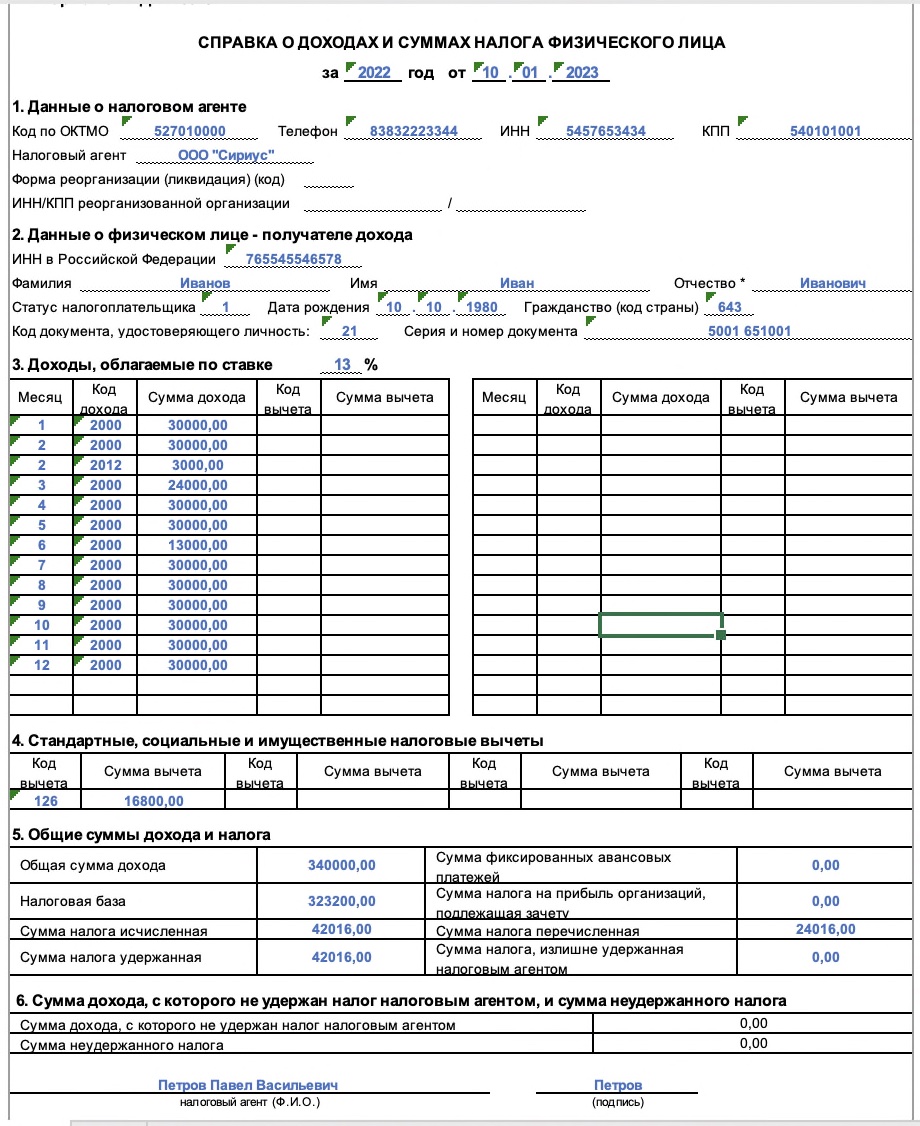

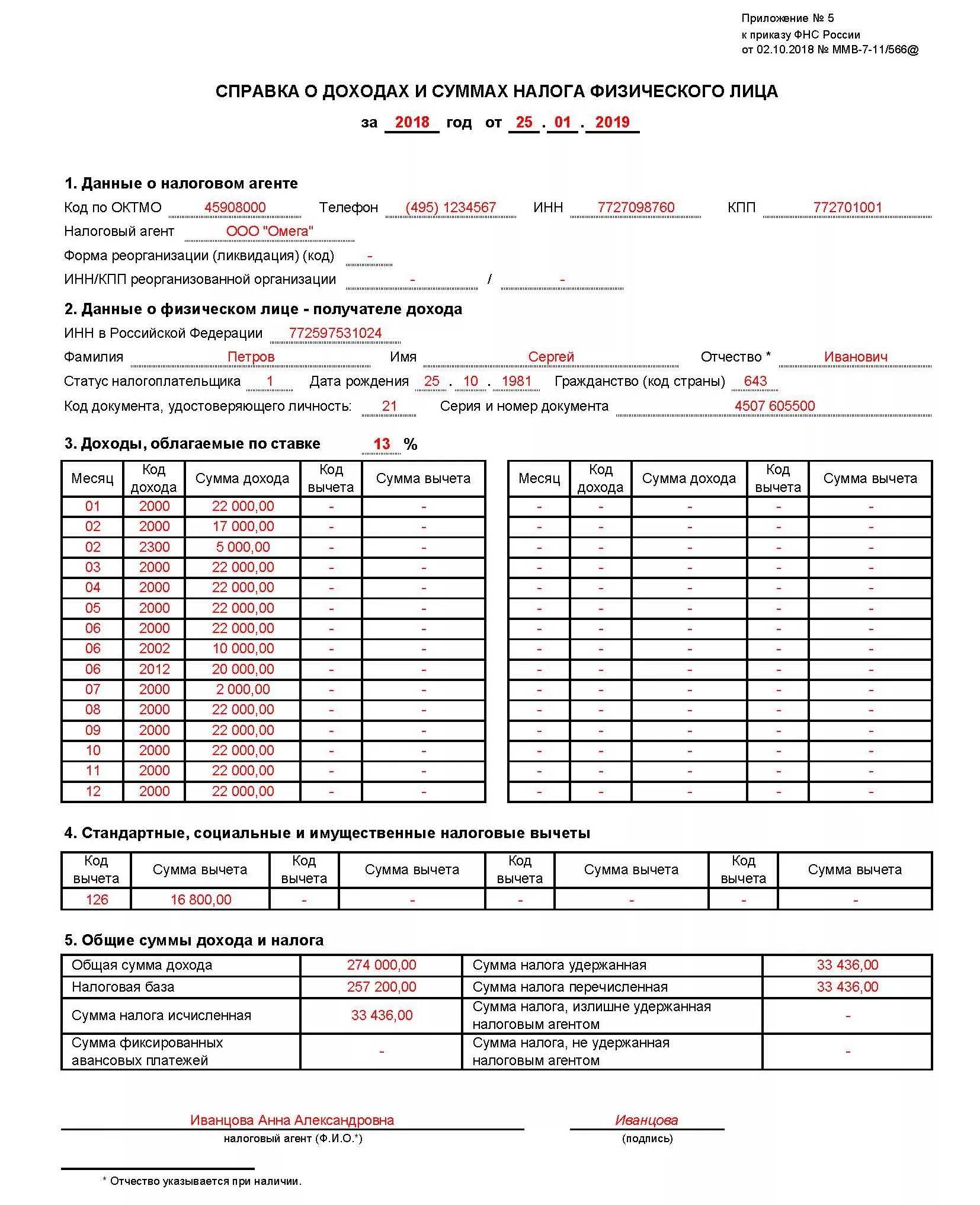

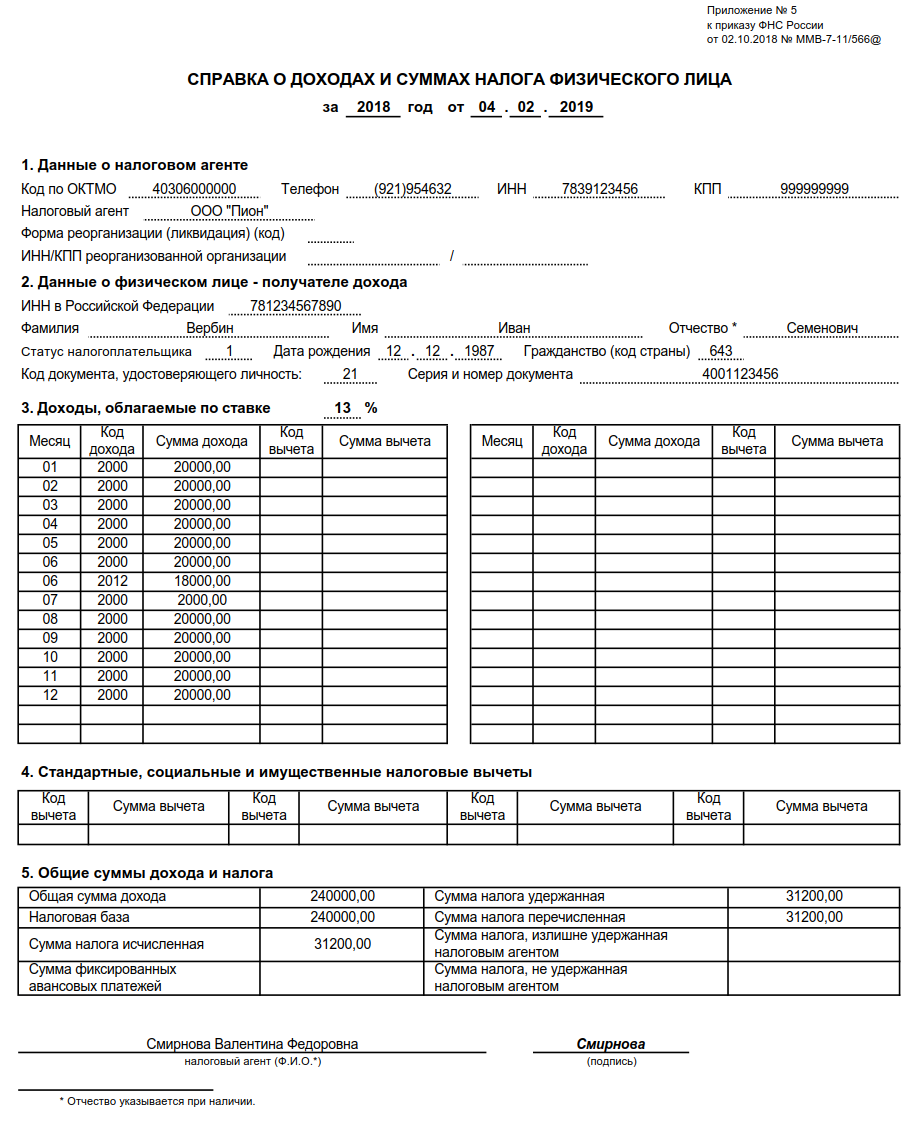

Новый бланк справки о доходах 2-НДФЛ, которую выдает наниматель работнику, представлен Приложением 1 к Приказу ФНС РФ № ММВ-7-11/566@ от 02.10.2022. В обновленной версии он именуется несколько по-иному: «Справка о доходах и суммах налога для физлиц». По части внесенных изменений следует отметить следующее:

- Изменена структура бланка: его новая версия состоит из 3 разделов, а не из 5, как ранее.

- Введены дополнительные реквизиты (отдельные коды) для уведомления по имущественному, социальному вычету, а также для понижения суммы налога на фиксированные авансы.

Таким образом, изменения коснулись только названия справки, ее структуры (количества разделов) и реквизитов по вычетам. Актуальный на 2022 г. обновленный бланк 2-НДФЛ включает:

- сведения о работнике (ФИО, статус, гражданство, место рождения, реквизиты удостоверяющего документа);

- обобщенные суммы дохода физлица и удержанного налога по требуемому периоду;

- соответствующую информацию о предоставленных вычетах.

Помимо названых данных налоговый агент, заполняя бланк, указывает стандартные реквизиты документа (№, признак, отчетный год, код ИФНС и др.), датирует его и заверяет своей подписью с расшифровкой.

Приложение 1 содержит бланки 2-НДФЛ в формате TIF и PDF. Далее представлен аналогичный бланк формата Excel.

Порядок заполнения бланка детализирован в Приложении 2 к Приказу ФНС РФ № ММВ-7-11/566@.

Вопросы-Ответы, различные нештатные ситуации

Выдача справок налогоплательщикам

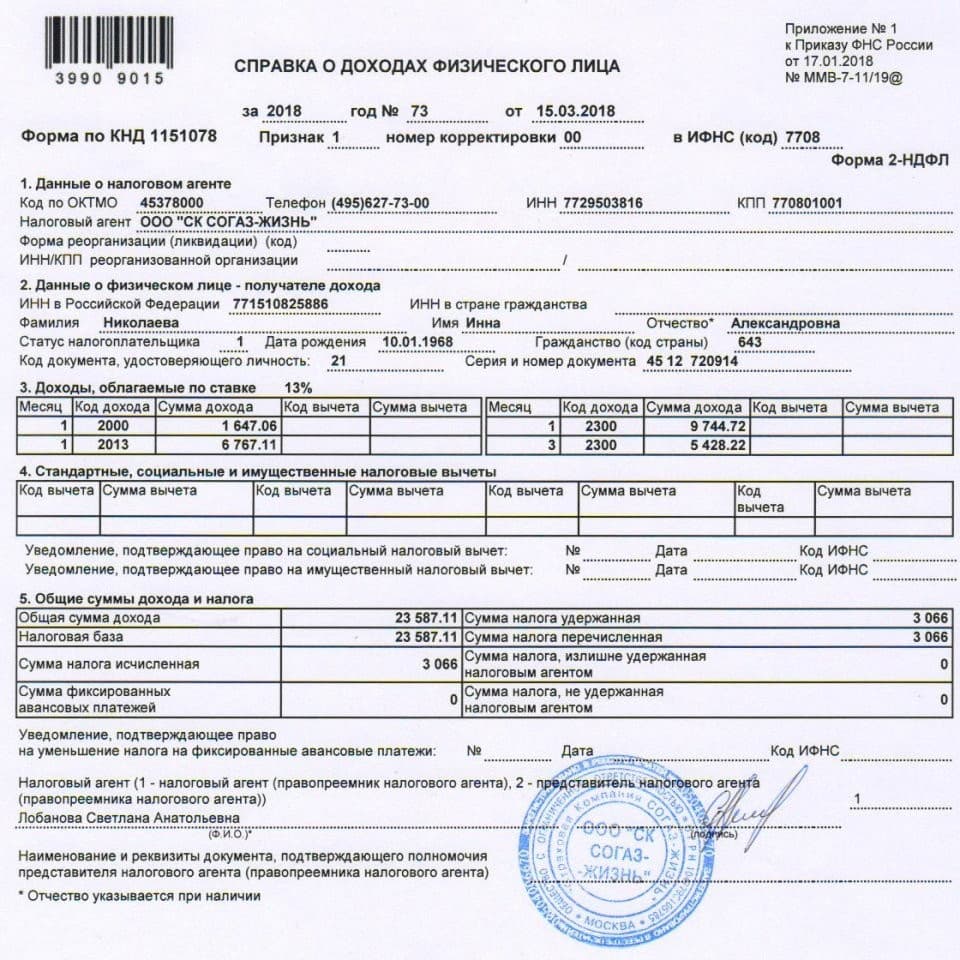

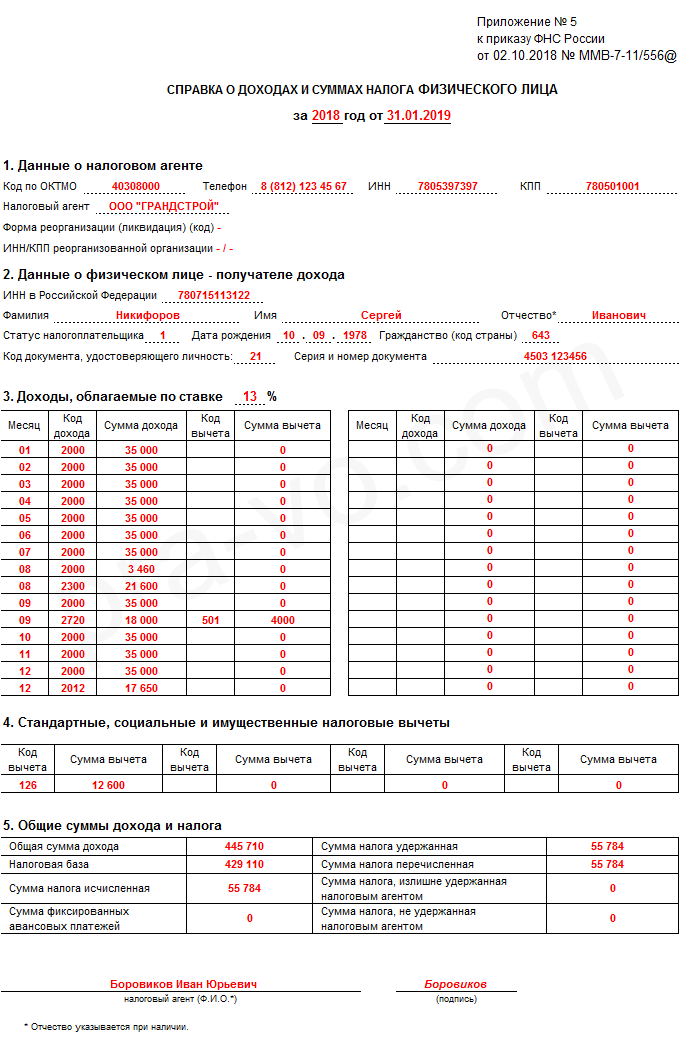

По заявлению налогоплательщика налоговый агент обязан выдавать ему справку о доходах и суммах налога физического лица по форме из приложения 5 к приказу ФНС от 02.10.2018 (п. 3 ст. 230 НК, п. 1.5 приказа ФНС от 02.10.2018 № ММВ-7-11/566). Данную форму применяйте исключительно с отчетности за 2018 год. За предыдущие годы сотрудникам выдавайте справки по формам, по которым отчитывались в налоговую инспекцию (информация ФНС от 09.11.2018).

Справки о доходах и суммах налога физического лица нужны при переходе сотрудника из одной организации в другую в течение года. Размеры доходов должны быть подтверждены справкой о доходах и суммах налога физического лица.

Справку выдайте не позднее чем через три рабочих дня с даты, когда сотрудник подал заявление. (письмо Минфина от 21.06.2016 № 03-04-05/36096). Каким способом выдать справку работнику, налоговый агент определяет самостоятельно (письмо ФНС от 10.08.2018 № ПА-4-11/15498).

Обязана ли организация выдать сотруднику справку о доходах и суммах налога физического лица, если в налоговом периоде у него не было облагаемых доходов, с которых исчислялся и удерживался НДФЛ

Нет, не обязана. Такая ситуация возникает, например, когда сотрудницы находятся в отпуске по уходу за ребенком до 1,5 лет. По отношению к таким сотрудникам организация налоговым агентом не признается (п. 1 ст. 226 НК). А справки о доходах и суммах налога физического лица должны выдавать именно налоговые агенты (п. 3 ст. 230 НК).

Может ли организация выдать родственникам сотрудника справку о доходах и суммах налога физического лица

Да, может. Если у сотрудника нет возможности получить такую справку лично, он как налогоплательщик вправе поручить это своему уполномоченному или законному представителю, в том числе родственнику (п. 1 ст. 26 НК).

Основанием для выдачи справки родственнику – уполномоченному представителю (например, супругу, брату, сестре) является заявление сотрудника и нотариально удостоверенная доверенность на имя родственника (абз. 2 п. 3 ст. 29 НК, ст. 185 ГК).

Законный представитель сотрудника может обратиться за справкой без доверенности (п. 2 ст. 27 НК, п. 1 ст. 26, п. 2 ст. 28 ГК). Для выдачи справки о доходах и суммах налога физического лица в этом случае достаточно заявления сотрудника.

Отпускные и другие незарплатные доходы

Предположим, сотрудник был в отпуске, который начался в декабре 2023 года. А закончился уже в январе 2024 года. Отпускные являются фактически полученными в день их выдачи. Ведь они не являются доходами за выполнение трудовых обязанностей. (подп. 1 п. 1 ст. 223 НК РФ). Значит, в состав доходов за декабрь нужно включить всю сумму отпускных. Которая выдана сотруднику в декабре. Распределять сумму между декабрем и январем при заполнении справки 2-НДФЛ не надо.

Если же отпускные начислены в 2023 году, но выплачены только в 2024 году. Включать их в отчетность по НДФЛ за 2023 год не нужно. Впрочем, как и другие незарплатные доходы. (непроизводственные премии, дивиденды, выплаты по гражданско-правовым договорам и т. п.). Которые начислены в 2023 году, а будут выплачены в 2024 году. Любой такой денежный доход считается полученным в день его выплаты.

Также не нужно включать в справку 2-НДФЛ отпускные. Которые были пересчитаны и удержаны с сотрудника в связи с тем, что его отозвали из отпуска.

Письмо ФНС России от 24 октября 2013 г. № БС-4-11/19079

НДФЛ с больничного пособия

Со всей суммы больничного пособия удержите НДФЛ. Налог удерживается независимо от того, в связи с каким страховым случаем начислено пособие. Болезнь самого сотрудника, уход за больным ребенком и т. п.. Облагается НДФЛ и пособие, назначенное в связи с несчастным случаем на производстве или профзаболеванием. Такие выводы следуют из пункта 1 статьи 217 Налогового кодекса РФ и подтверждены письмом Минфина России от 29 апреля 2013 № 03-04-05/14992.

Справки 2-НДФЛ заполняются по дате получения дохода (подп. 1 п. 1 ст. 223 НК РФ). Датой получения дохода в виде выплаты по больничном листу является день, когда выплатили больничный (подп. 1 п. 1 ст. 223, абз. 2 п. 6 ст. 226 НК РФ).

Предоставление справки физическими лицами

Давайте определим, кем может являться физическое лицо. Прежде всего – это человек, являющийся субъектом гражданского права. Каждому подобному представителю присущи следующие характеристики:

- он имеет права;

- носит обязанности.

Согласно социальному статусу физическое лицо может быть абсолютно любым, например:

- работающим;

- не имеющим работы;

- предпринимателем, открывшим собственное дело;

- человеком, учредившим юридическое лицо;

- получающим образование гражданином;

- женатым или не женатым (замужней, не замужней) и т.д.

Как видите, характеризовать физическое лицо можно по-разному. Все особенности устанавливаются законодательно властями каждой отдельно взятой страны. Обладание несколькими статусами – характерная его черта.

Представители группы получают доход, чаще всего находясь непосредственно по месту работы, то есть, являясь трудоустроенными работниками. Они имеют право в любой момент запросить сведения о доходах, которые были ими получены за определенный временной период. Кроме того, предоставляется не только информация о полагающемся и начисленном доходе, но и о налоге, удержанном и отданном в казну.

Обязательство работодателя, являющегося агентом, прописано в Налоговом Кодексе России. Согласно его 230 статье, предоставление справки нужно произвести не позднее трех дней с момента обращения работника и написания им официального заявления.

Если работник решил уволиться, предоставить справку работодатель обязан не позднее, чем в официальный день увольнения, указанный в приказе. Данный документ физическому лицу нужен, чтобы заполнить другие формы в налоговую инспекцию, например, бланк 3-НДФЛ, который нужен для получения налоговых вычетов от государства. Они предоставляются в различных случаях, например, при оплате лечебных процедур или приобретении жилища.

Кроме того, справка 2-НДФЛ нужна для оформления по следующему месту трудоустройства, если сотрудник уходит не просто так, на вольные хлеба, а переходит непосредственно в другую компанию, чтобы продолжать трудовую деятельность. При этом он имеет право на вычеты, рассчитанные с начала налогового периода доходы, включая и зарплату от работодателя с прошлого места трудоустройства.

Справка 2-НДФЛ нужна для оформления по следующему месту трудоустройства

Очень часто предоставление справки требуется физическим лицам, чтобы передать ее в кредитную организацию для подтверждения способности выплачивать проценты по займу и сам займ в устанавливаемые банком сроки.

Выдача справок возможна за следующие временные сроки:

- прошедшие года;

- текущие 12 месяцев, еще не завершившиеся.

Где взять справку 2 НДФЛ безработным?

Возникают проблемы зачастую у тех, кто не работает, но справку по форме 2 НДФЛ взять все равно необходимо. Решение проблемы будет зависеть от статуса нетрудоустроенного гражданина Российской Федерации:

- Если человек имеет статус индивидуального предпринимателя, то декларацию можно взять в налоговой службе, но она будет не по форме 2 НДФЛ, а по форме 3 НДФЛ;

- Тому, кто числится на учете по безработице, необходимо обратиться в Центр занятости;

- Студентам взять документ можно в деканате или в бухгалтерии учебного заведения;

- У пенсионеров обычно не запрашивают декларации, но если такая потребность возникла, то её можно взять в налоговой службе по месту жительства.

Также справку о доходах можно взять и заполнить даже в режиме онлайн. Для этого необходимо зарегистрироваться в личном кабинете на официальном сайте Федеральной налоговой службы России: https://lkfl.nalog.ru/lk/.

Каждый пользователь может взять справку 2 НДФЛ, не выходя из дома. Особенно это удобно для тех людей, у которых организация, где они работали, была ликвидирована.

Какие распространенные ошибки встречаются в справке 2-НДФЛ

Бланк может легко быть признан недействительны или ошибочным в случае, если в нем будут сделаны ошибки, зачеркивания или пропущены поля для обязательного заполнения гражданином. При допущении таких ошибок разумнее всего заполнить новый бланк, следуя стандартному образцу.

При заполнении бланка справки многие физические лица допускают следующие ошибки, при которых справка будет являться ошибочной:

Необходимо уделять особое внимание при заполнении поля даты документа. По стандартам человек должен указывать дату только цифрами без использования прописей, например, 02.01.2019.

Печать может проставляться только в соответствующем месте бланка, т

е. внизу страницы в левом углу, рядом с надписью «М. П.», Должна быть четкой и яркой, без потертостей и размывов.

Бухгалтерский работник должен внимательно отнестись к заполнению своих полей, поскольку любая ошибка или неточность в цифрах может в дальнейшем сказаться не в положительную для человека сторону. Обязательно стоит проверить наличие подписи бухгалтера, которая по стандартам может быть выполнена только синей ручкой шарикового типа, а также яркость, четкость и правильность печати организации.

Справка 2-НДФЛ в 2023 году — срок действия

Срок действия справки 2-НДФЛ зависит от того, какой организации она нужна. Если документ запрашивает банк для выдачи кредита, он будет действовать 30 и более дней. Исключение — ипотека, в этом случае «срок жизни» справки около 10 дней.

Для налоговой, например при оформлении вычета за покупку недвижимости, лечение и т.д., период действия справки не ограничен. Это связано с тем, что в документе отражается отчетность за уже прошедший отрезок времени, поэтому она не изменится. Однако следует иметь в виду, что существуют временные ограничения на получение налогового вычета — три года с момента возникновения права на него.

Частые ошибки при заполнении справки 2-НДФЛ

Как расшифровывается 2-НДФЛ и какую играет роль

Справка 2-НДФЛ имеет много способов применения в бухгалтерском и налоговом учете. Например, начиная с 2010 года, она используется при расчете выплат, которые производятся по листку нетрудоспособности

Чтобы рассчитать больничный человека, во внимание берется его заработная плата на 2 последних года. Сведения о ней бухгалтер получает из справки 2-НДФЛ

Расчет в этом случае достаточно прост: доход, получаемый человеком, делится на количество иждивенцев. Если будет получена сумма ниже уровня прожиточного минимума, то работник может рассчитывать на получение дополнительного пособия.

Справка по данной форме будет затребована центром занятости, когда человек хочет встать на учет для поиска новой работы. Документ также могут запрашивать новые наниматели для назначения заработной платы, которая будет соответствовать его последней оплате труда.

Не менее важна справка, когда речь идет про назначение алиментов. Данные, указанные в справке, дадут возможность судебному органу определить, в каком размере должна производиться подобная выплата. Форма 2-НДФЛ интересует суд не только тогда, когда алиментные выплаты назначаются детям, но и в тем случаях, когда речь идет про назначение алиментов родителям и иным нуждающимся родственникам.

Самым распространенным является использование справки для оформления кредита. Банк может запросить ее не только по форме, которая установлена на уровне государства, но и по собственной форме. В такой справке может быть предложено отобразить зарплату, которая выплачивается человеку «в конверте», поскольку официальной заработной платы зачастую не хватает для получения крупного займа.

Вычет, на который имеет право работник, также должен отражаться в справке. Поскольку получить его человек может по месту работы или обратившись непосредственно в налоговую службу. Уровень дохода еще интересует суд, когда ним выносится решение, может ли человек усыновить ребенка или взять над ним опеку.

Справка 2-НДФЛ в 2023 году — где получить

Проще всего получить справку 2-НДФЛ у работодателя. Для этого нужно обратиться к руководителю или в бухгалтерию с соответствующим заявлением. Согласно закону, документ должен быть готов в течение трех рабочих дней. При этом работодатель не может отказать сотруднику в требовании предоставить справку 2-НДФЛ, а получить ее можно неограниченное количество раз.

Еще один способ подтверждения доходов — обращение напрямую в ФНС. Это можно сделать лично или онлайн на сайте налоговой службы. Такой вариант подойдет фрилансерам, которые не получают зарплату у конкретного работодателя, или людям, у которых нет возможности обратиться на старое место работы за справкой.

Данные о налоговом агенте

В поле «Код по ОКТМО» указывается код территории, на которой зарегистрирован налоговый агент либо его обособленное подразделение. Данный код выбирается из соответствующего классификатора. Узнать свой код ОКТМО можно с помощью электронных сервисов ФНС «Узнай ОКТМО» или «Федеральная информационная адресная система» (http://nalog.ru, раздел «Сервисы»).

При представлении справки правопреемником налогового агента указывается ОКТМО по месту нахождения реорганизованной организации.

При заполнении поля «Телефон» отражается контактный телефон налогового агента (правопреемника).

При заполнении поля «Налоговый агент» отражается краткое наименование организации в соответствии с учредительными документами, а если такого нет – полное наименование. Предприниматели, адвокаты, нотариусы указывают полностью (без сокращений) фамилию, имя, отчество (при наличии).

Правопреемник налогового агента указывает в этом поле наименование реорганизованной организации.

В поле «Форма реорганизации (ликвидация) (код)» отражается соответствующий код. Например, при реорганизации в форме преобразования указывается «1», слияния – «2» и т.д.

В одноименном поле указывается ИНН и КПП реорганизованной организации.

Поля «Форма реорганизации (ликвидация) (код)» и «ИНН и КПП реорганизованной организации» заполняют только те организации, которые в отчетном периоде реорганизуются или ликвидируются. При этом в поле «Признак» должны быть указаны коды «3» или «4».

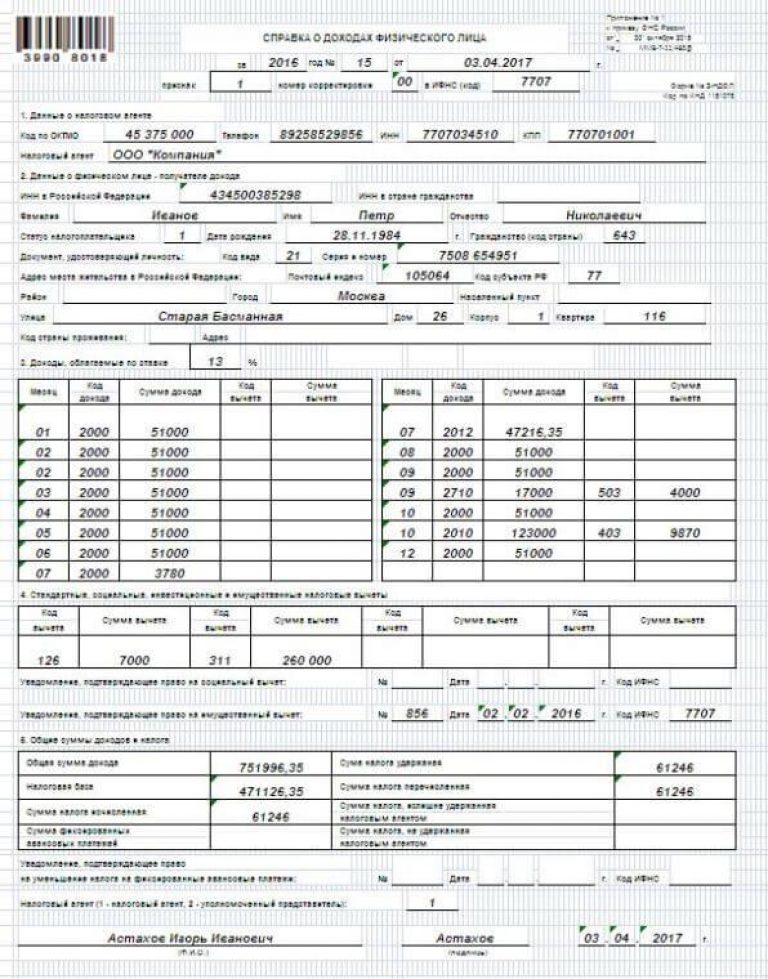

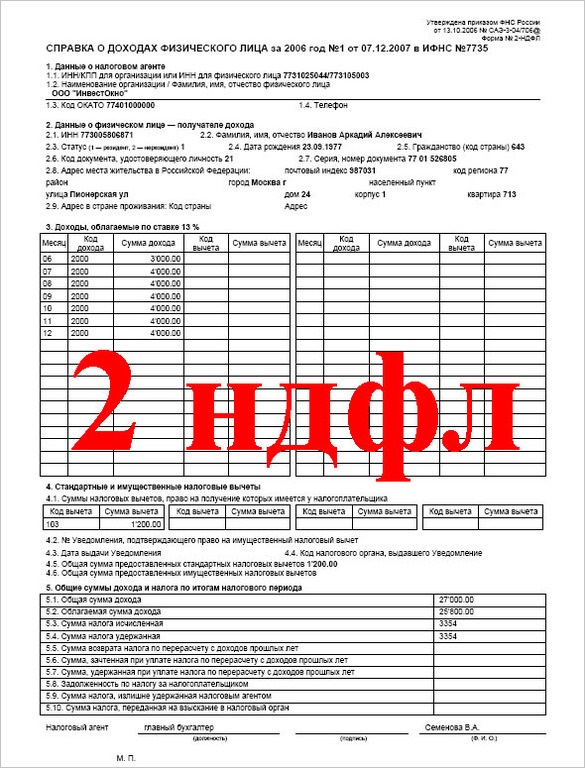

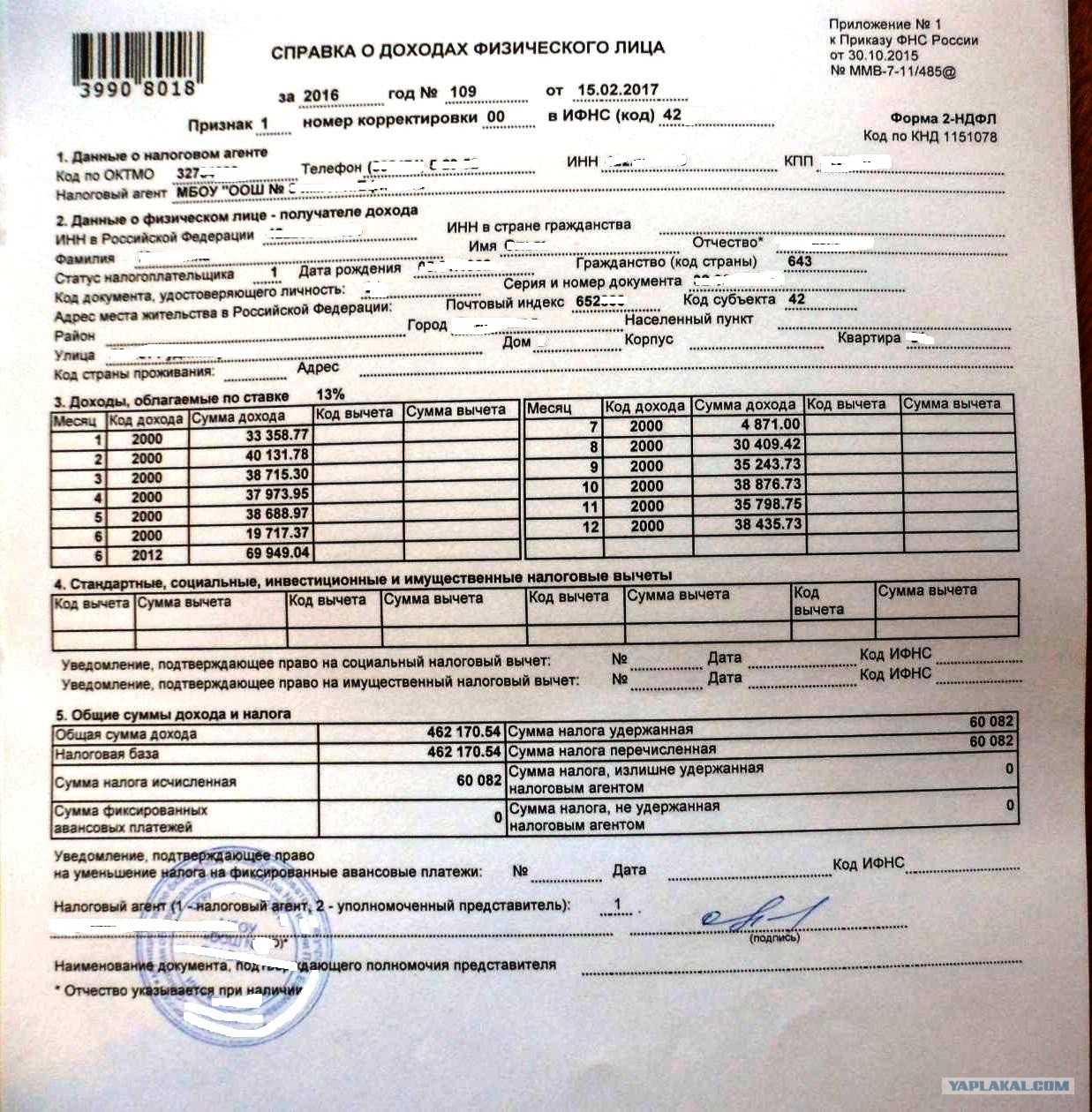

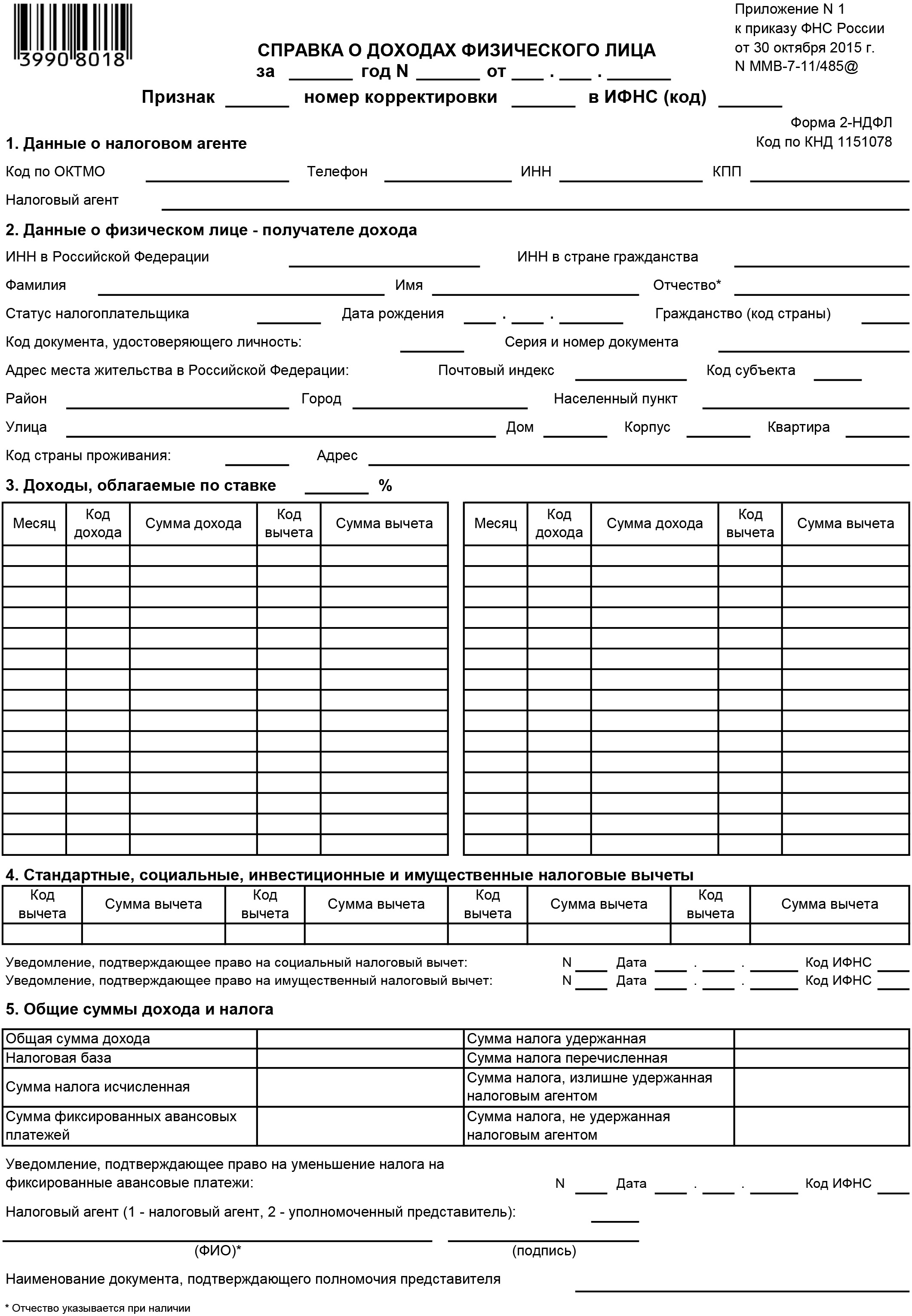

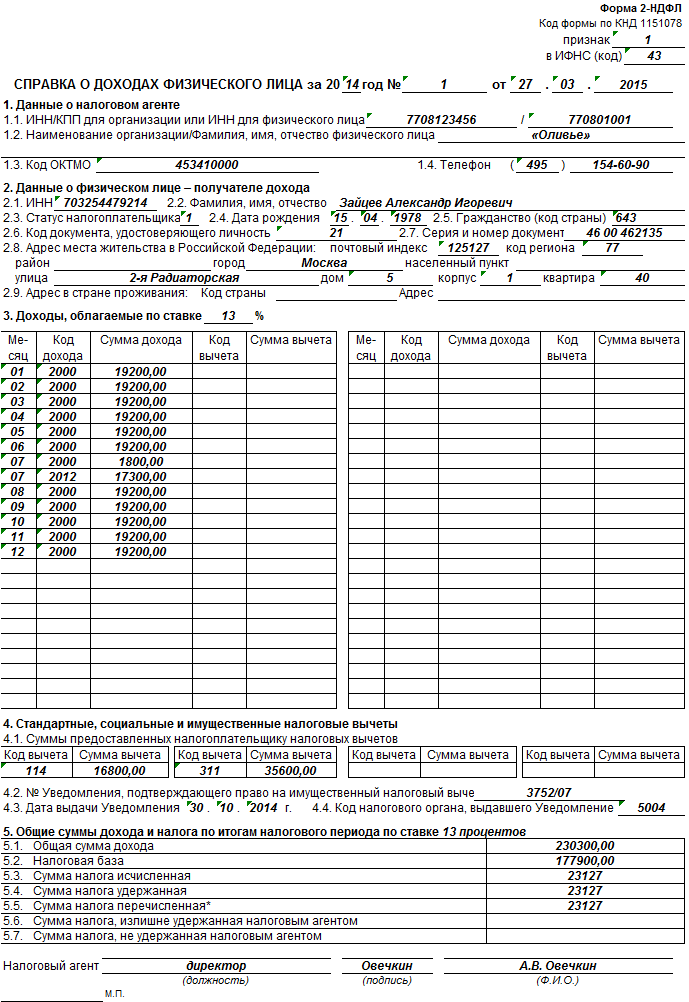

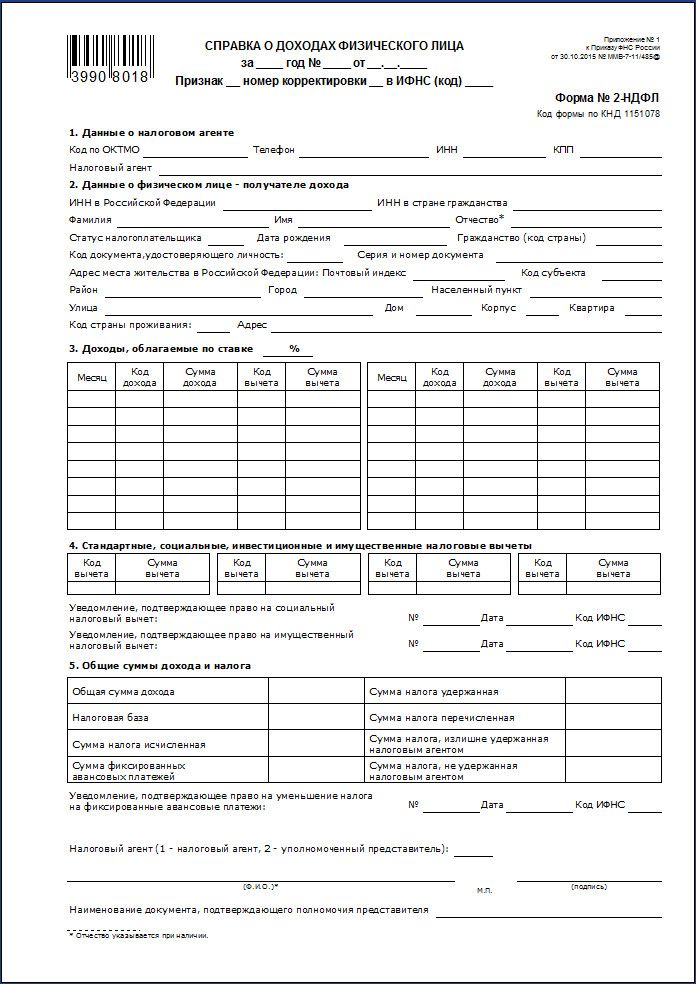

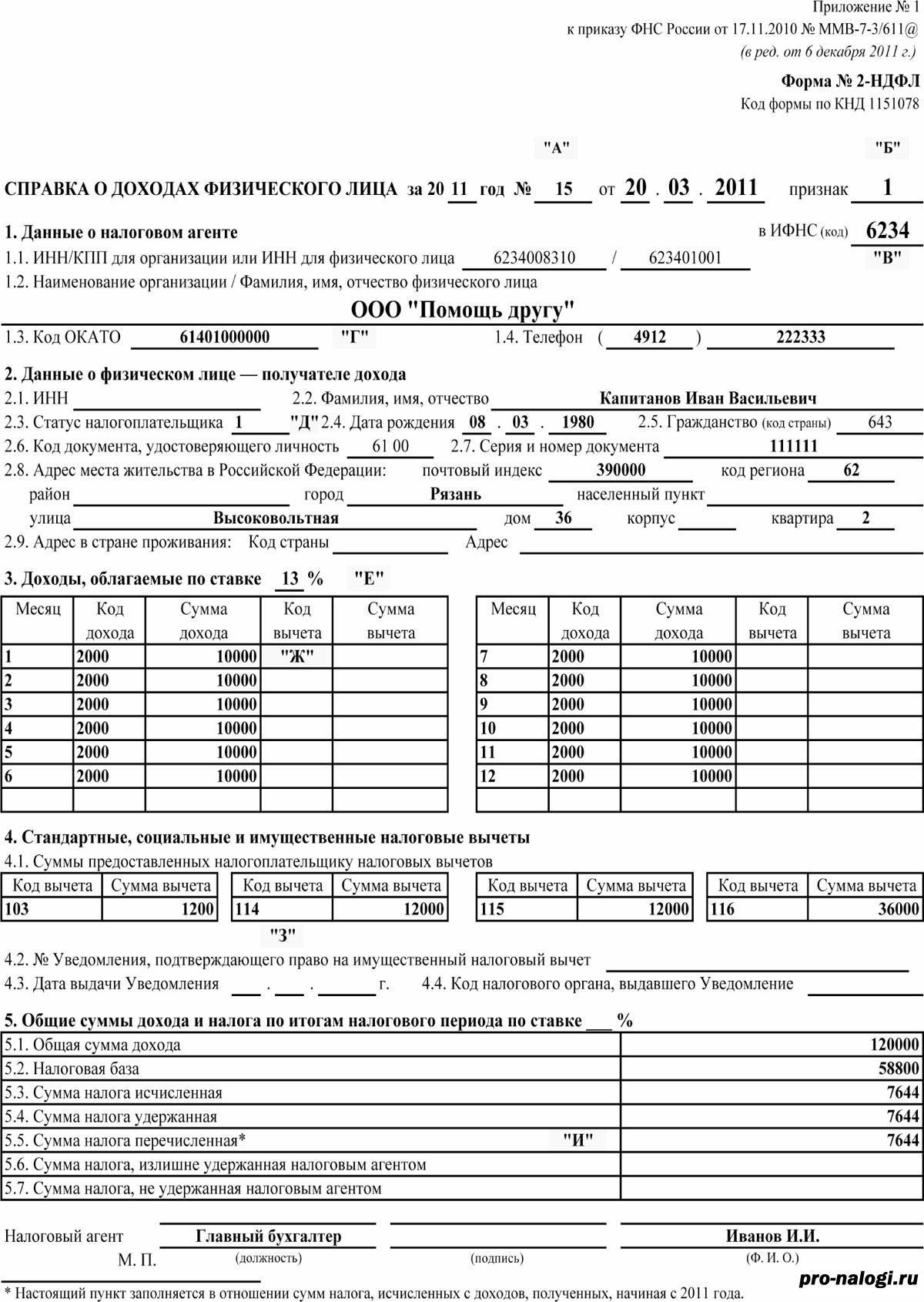

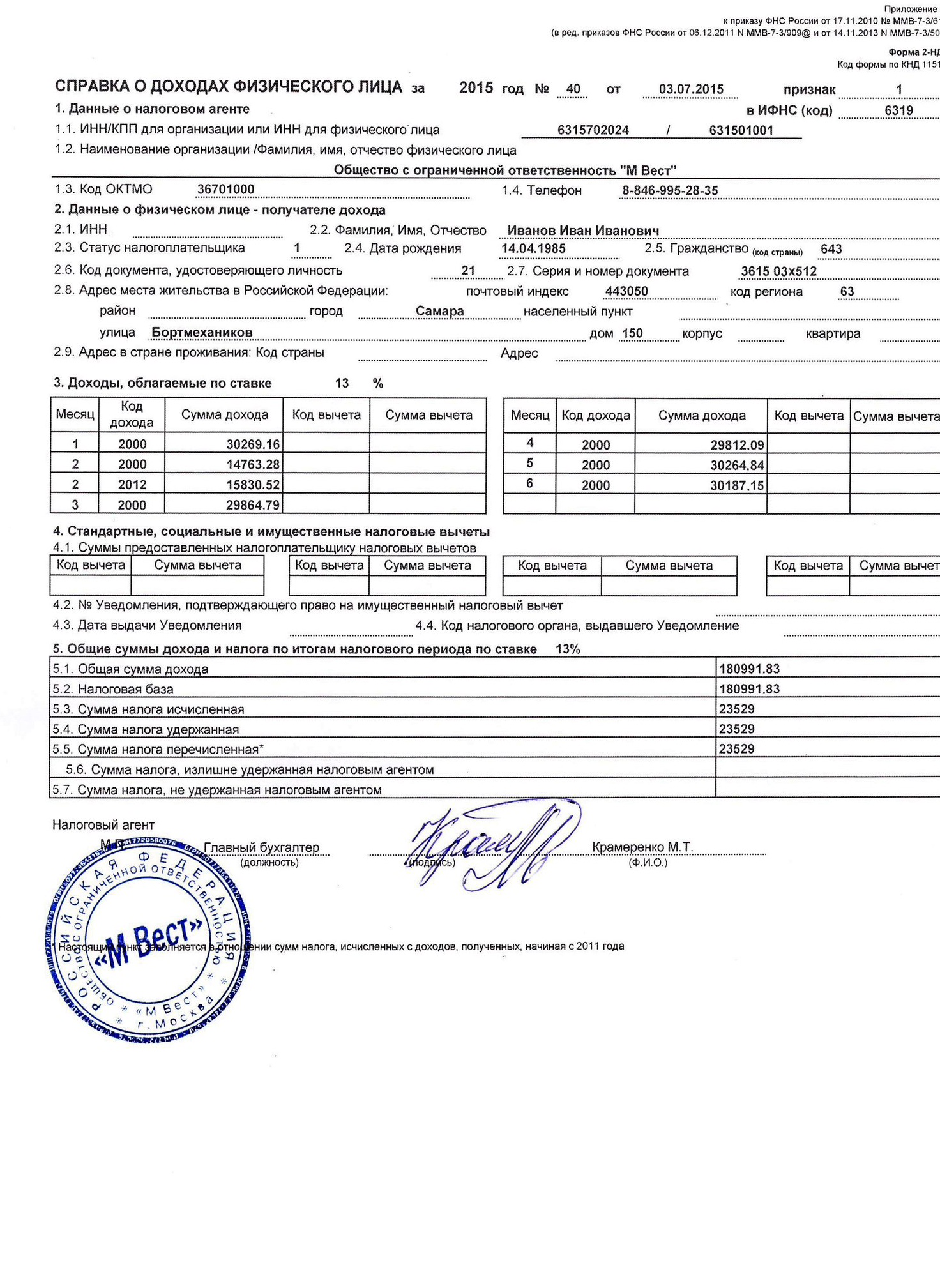

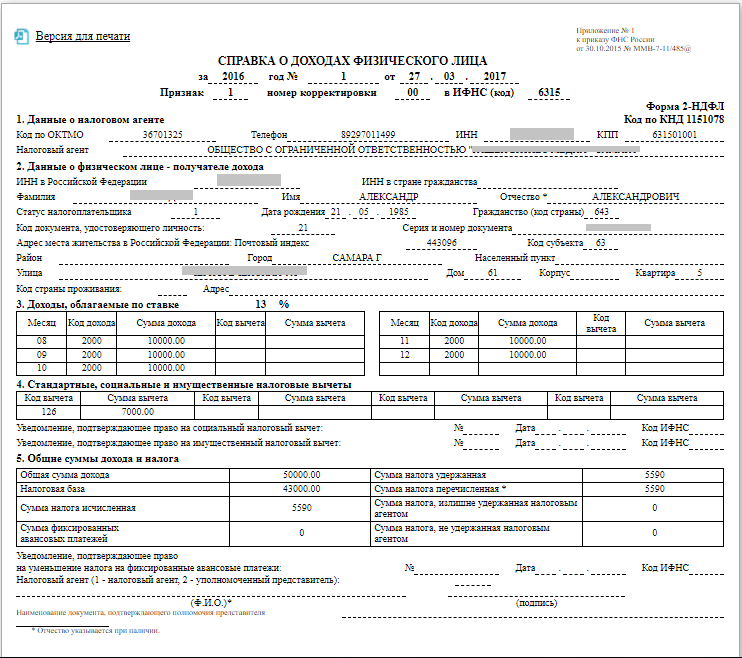

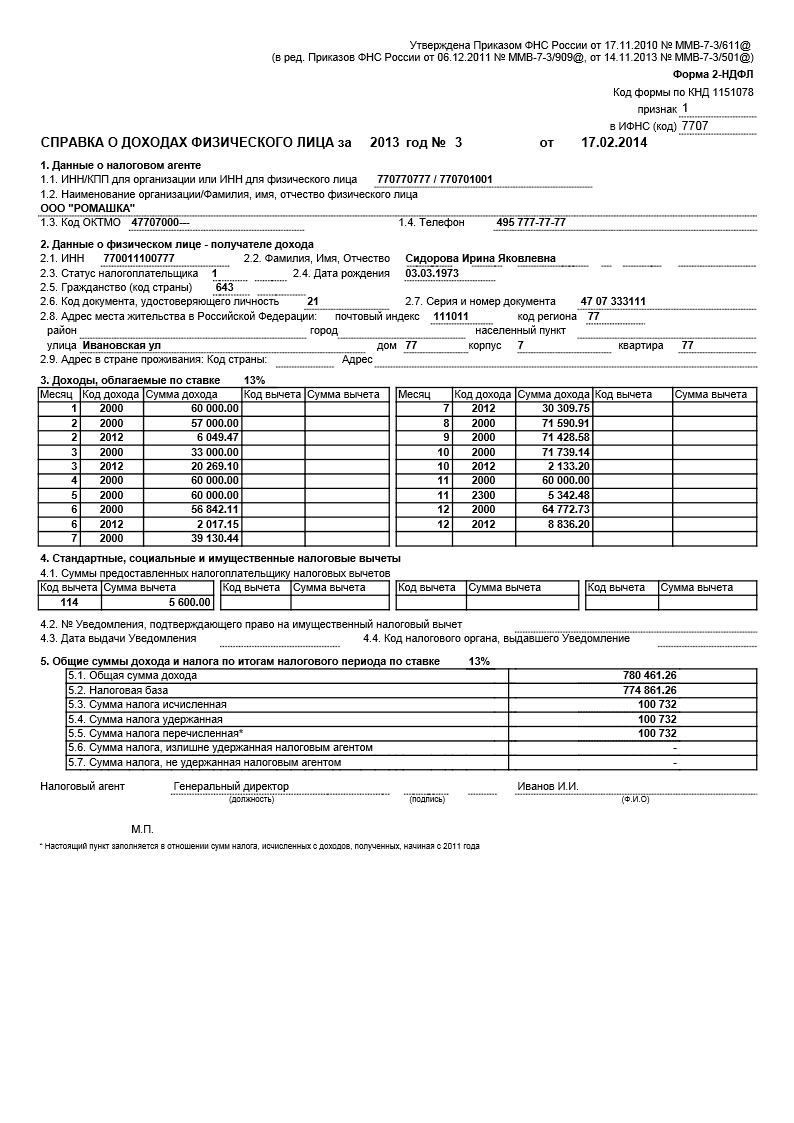

Справка 2 НДФЛ — что это такое?

Это официальный документ из налоговой службы, в котором указывается величина ежемесячных доходов гражданина. Это налоговый документ, в нем пишется и сам доход, и удержанный с него налог. То есть в справке 2 НДФЛ банк наглядно видит, сколько человек получает на руки чистым доходом.

https://youtube.com/watch?v=HA7lKXCGiuw

Документ 2 НДФЛ отражает доходы именно физического лица. Это строго регламентированный документ, который печатается на установленном бланке. То есть где бы вы его не получали, он всегда будет иметь идентичный вид. Документ большой, отражает много данных.

Что указывается в справке 2 НДФЛ:

- информация о налоговом агенте, то есть о работодателе. Это наименование, реквизиты;

- информация о том, кто является получателем дохода. ФИО, ИНН, паспортные данные, место жительства;

- доходы, которые облагаются налогом. Приводится таблица с указанием месяца, вида дохода в виде кода, его суммы и того, сколько удержано налога;

- подитог за указанный период. То есть суммарный доход и то, сколько удержано налогов;

- заверение справки налоговым агентом, то есть работодателем.

Что такое справка 2 НФДЛ? Это документ, который наглядно показывает размер официального дохода гражданина. Но речь именно об официальном доходе. Человек, который работает неофициально, может взять такой документ в ФНС, но там ничего отражаться не будет, он окажется пустым.

Если гражданин получает зарплату частично официально, а частично в конверте, то в справке 2НФДЛ будет отражен только проводимый через ФНС доход. Если предоставить ее для кредита, то банк и будет брать в расчет только то, что там указано.

ETF

ETF (англ. exchange-traded fund) – инвестиционный фонд, который выпускает и размещает свои акции на бирже. Эти акции может приобрести любой желающий, чтобы заработать на изменении их стоимости во времени. В отличие от ПИФа, с которым инвестор оформляет договорные отношения, чтобы приобрести пай и доверить средства управляющей компании, ETF работает по типовой схеме эмитента. С точки зрения права и техники торговли бумаги фонда ничем не отличаются от акций, например, Сбербанка или Газпрома.

Котировки ETF привязываются к величине базового актива, в роли которого выступает, как правило, общий или отраслевой биржевой индекс, и доход инвестора зависит от поведения актива. Прибыль образуется, когда цена акции ETF превышает ту, по которой она покупалась. Но поскольку направление рыночных движений не гарантировано, вместо прибыли могут последовать убытки (англ. loss). В этом случае инвестор, как выражаются трейдеры, «ловит лося» (вариант – «переквалифицируется в лосевода»).

Проверка справки

Как сдавать справки 2-НДФЛ, если организация (обособленное подразделение) в течение года изменила свое местонахождение?

Сколько справок 2-НДФЛ нужно сдавать на сотрудника, который сначала уволился, а затем снова был принят на работу?

Сколько справок 2-НДФЛ нужно подавать в случае перехода работника из одного обособленного подразделения организации в другое?

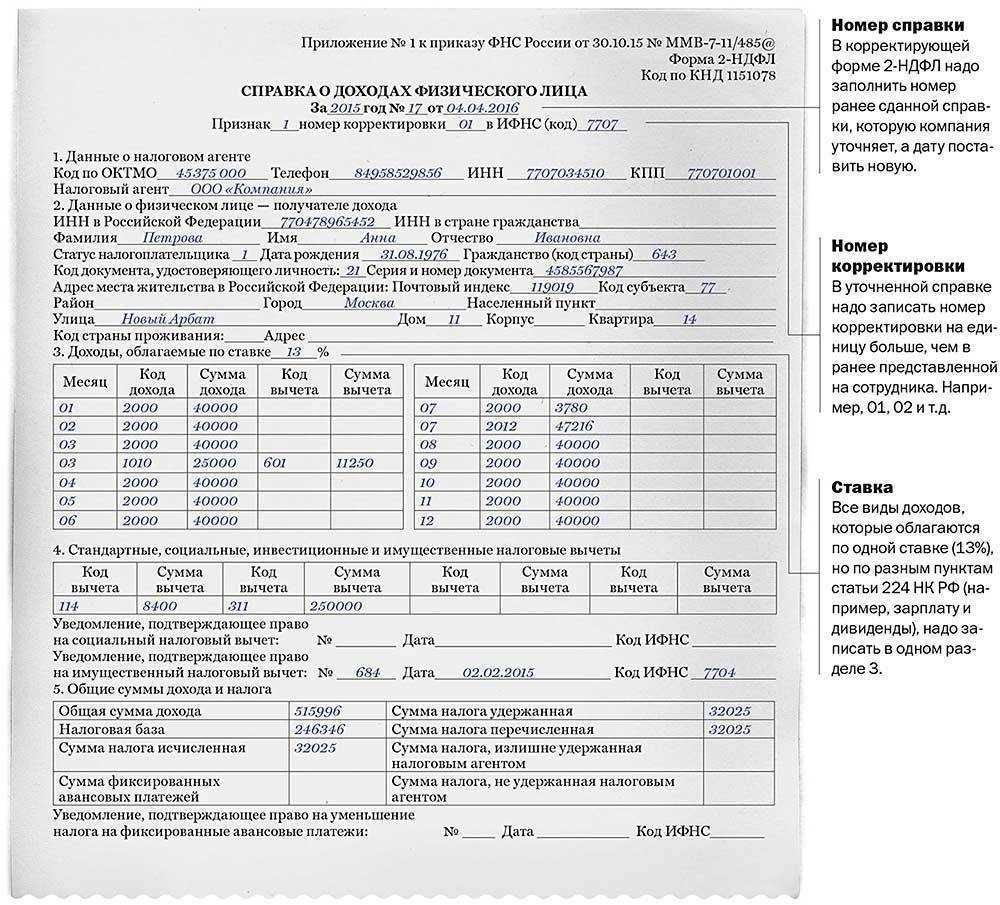

Заполнение справки начинают с указания подписанта, перейдя на вкладку «Реквизиты». Если отчет подается налоговым агентом, то в поле «Руководитель» указывается его ФИО, если же уполномоченным представителем, то указывается ФИО представителя и реквизиты документа, подтверждающего его полномочия. Затем по соответствующей кнопке на вкладке «2-НДФЛ» необходимо добавить сотрудника.

Далее в титульном листе автоматически заполняются следующие поля:

- год, за который представляется справка;

- номер справки и дата ее составления.

В поле «Признак» автоматически указывается «1», что соответствует тому, что справка сдается в качестве ежегодной отчетности. Если справка заполняется в случае невозможности удержания налога, то в этом поле указывается «2».

При составлении справки правопреемником налогового агента в поле «Признак» указываются соответственно коды «3» и «4».

В поле «Номер корректировки» в первичной справке автоматически отражается «0».

При заполнении аннулирующей справки автоматически указывается код «99». Эта справка оформляется в том случае, если нужно аннулировать показатели в ранее представленной справке. При этом сведения о налоговом агенте и физическом лице – получателе дохода указываются из первоначальной справки, а разделы 2-3 и приложение не заполняются.

При составлении корректирующей либо аннулирующей справки правопреемником налогового агента взамен ранее представленной налоговым агентом в полях «№__» и «от__» указывается номер справки, ранее представленной налоговым агентом и новая дата составления.

При заполнении поля «В ИФНС (код)» отражается код налогового органа, в который представляется справка. Он указывается автоматически (код, который был указан при регистрации клиента в системе), либо выбирается из справочника.

Комментарии и разъяснения

| Статус налогоплательщика | Код | Ставка налога, % | |

|---|---|---|---|

| по трудовым доходам | по иным доходам (дивиденды, мат. выгода и др.) | ||

| Налоговый резидент * | 1 | 13 | 9; 35 |

| Нерезидент | 2 | 30 | 15; 30 |

| Нерезидент – высококвалифицированный специалист | 3 | 13 | 15; 30 |

| Нерезидент – участник госпрограммы добровольного переселения в РФ соотечественников | 4 | 13 | 15; 30 |

| Беженцы | 5 | 13 | 15; 30 |

| Иностранцы, работающие по патенту | 6 | 13 | 15; 30 |

* — физическое лицо, которое на дату получения дохода находится на территории РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев

Статус налогоплательщика определяется по состоянию на конец года, за который подается справка 2-НДФЛ (письмо Минфина от 15.11.2012 № 03-04-05/6-1305). При увольнении работника до окончания года его статус определяется на дату увольнения.

В справке не надо отражать доходы, которые полностью освобождаются от налогообложения в соответствии со ст. 217 НК РФ (письмо Минфина от 18.04.2012 № 03-04-06/8-118). К ним, например, относятся: пособия по беременности и родам, ежемесячные пособия по уходу за ребенком, компенсационные выплаты, алименты и др.

Внимание! Налоговый агент обязательно должен отразить в справке 2-НДФЛ те необлагаемые доходы, которые частично освобождены от налогообложения. В частности, они указаны в п. 28 ст

217 НК РФ (матпомощь, призы, подарки)

28 ст. 217 НК РФ (матпомощь, призы, подарки).

Коды доходов и вычетов, указываемых в справках 2-НДФЛ, заполняются на основании Приказа ФНС России от 10.09.2015 № ММВ-7-11/387@ (с изм., внесенными Приказом ФНС от 22.11.2016 № ММВ-7-11/633@).

Для каждого кода дохода можно указать определенный перечень вычетов. Соответствие наиболее часто применяемых кодов доходов и кодов вычетов для справок 2-НДФЛ приведено в следующей таблице:

| Код дохода | Код вычета, отражаемый: | |

|---|---|---|

| в разделе 3 | в разделе 4 | |

| 1010 | 601 | |

| 1211 | 510 | |

| 1530 | 201, 208, 216, 218, 222 | |

| 1531 | 202, 217, 219, 223 | |

| 1532 | 205, 206, 208 | |

| 1533 | 220 | |

| 1535 | 207, 209, 210 | |

| 1536 | 203, 224 | |

| 1537 | 211 | |

| 1538 | 215 | |

| 1539 | 213 | |

| 1541 | 620 | |

| 2000 | 104, 105, 126-149, 311, 312, 320, 321, 324-328 | |

| 2001 | ||

| 2002 | ||

| 2010 | 403 | |

| 2012 | 104, 105, 126-149, 311, 312, 320, 321, 324-328 | |

| 2201-2209 | 404, 405 | |

| 2300 | ||

| 2530 | ||

| 2710 | ||

| 2720 | 501 | |

| 2730 | 502 | |

| 2740 | 505 | |

| 2760 | 503 | 104, 105, 126-149, 311, 312, 320, 321, 324-328 |

| 2761 | 506 | |

| 2762 | 508 | |

| 2790 | 507 |

В данном случае в налоговый орган по новому месту нахождения организация (обособленное подразделение) должна представить:

- справки 2-НДФЛ, заполненные за период постановки на учет по старому адресу с указанием ОКТМО по прежнему месту нахождения;

- справки 2-НДФЛ, заполненные за период после постановки на учет по новому адресу с указанием ОКТМО по новому месту нахождения.

Внимание! Во всех справках указывается КПП организации (обособленного подразделения), присвоенный по новому адресу (письмо ФНС России от 29.12.2016 № БС-4-11/25114@)

Если сотрудник в течение одного календарного года уволился, а потом был снова принят на работу, то на него оформляется одна справка 2-НДФЛ по всем доходам, полученным у данного работодателя как до увольнения, так и после повторного приема.

Налоговые агенты, выплатившие в 2017 году какой-либо доход физическим лицам, должны отчитаться в ИФНС по форме 2-НДФЛ. Получателями доходов могут быть как работники отчитывающейся компании, так и лица, не состоящие с ней в трудовых отношениях. Крайняя дата представления справки — 02.04.2018.

Кроме того, до 01.03.2018 представить данный вид отчетности обязаны все предприятия и ИП, не удержавшие НДФЛ.

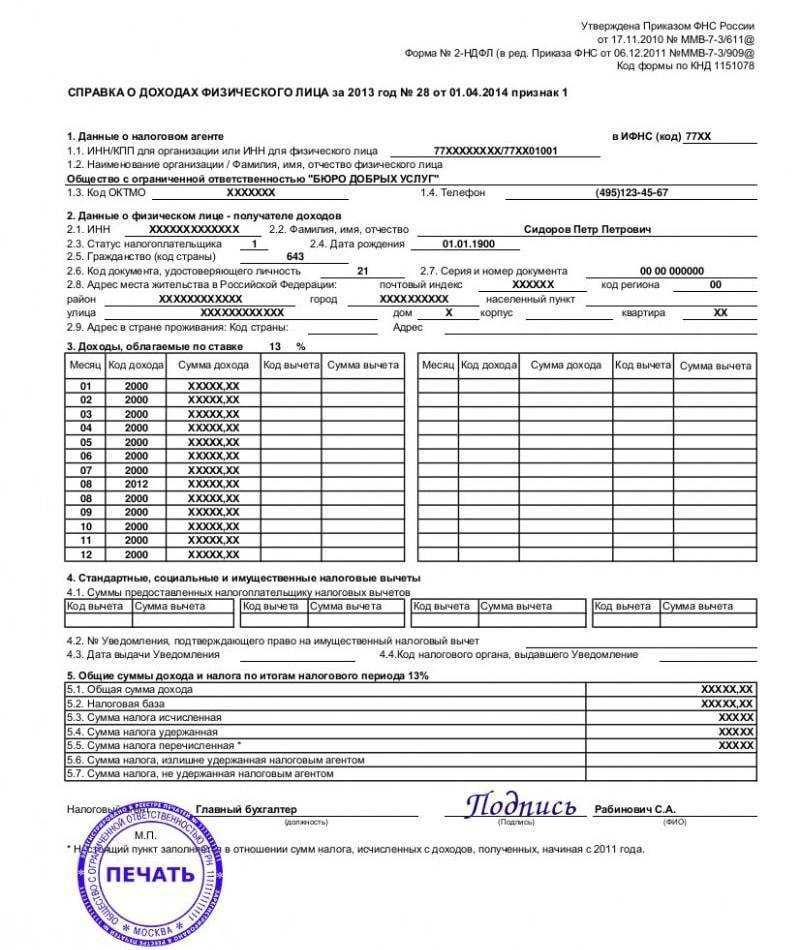

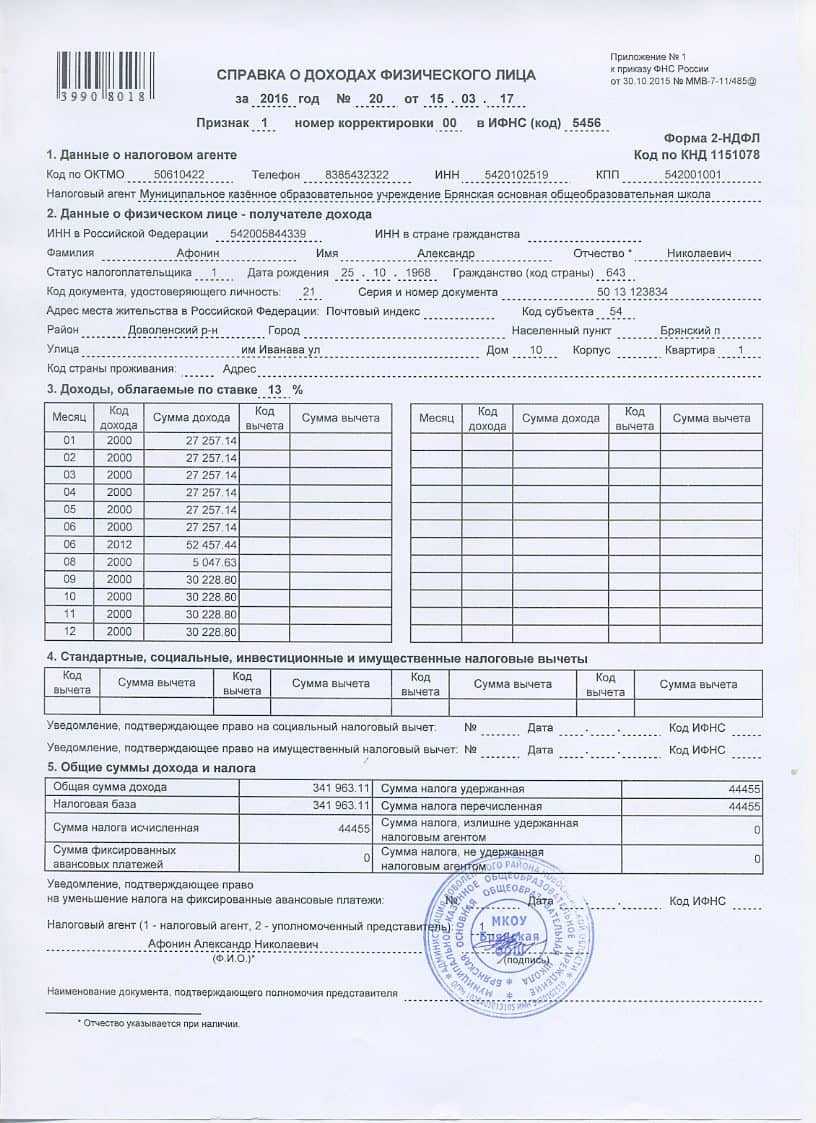

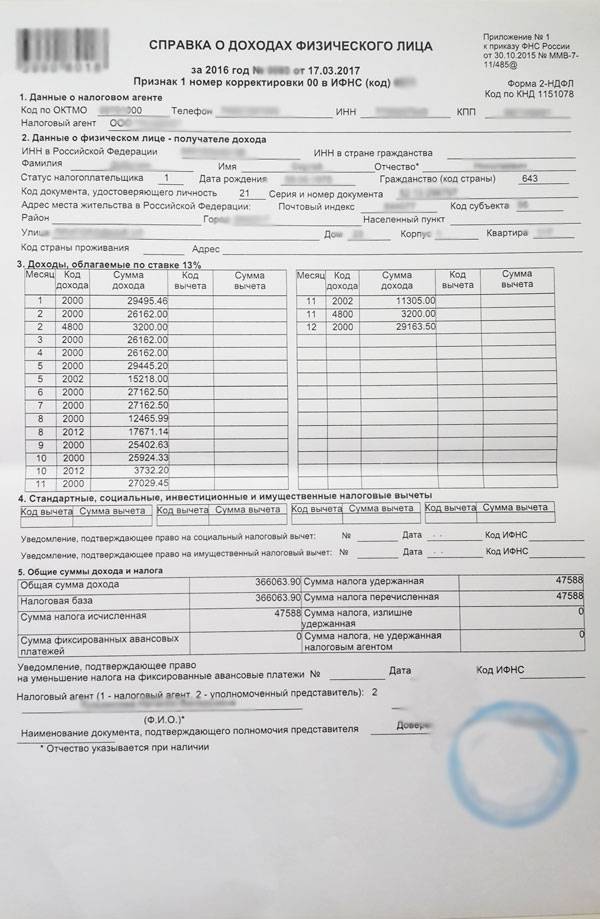

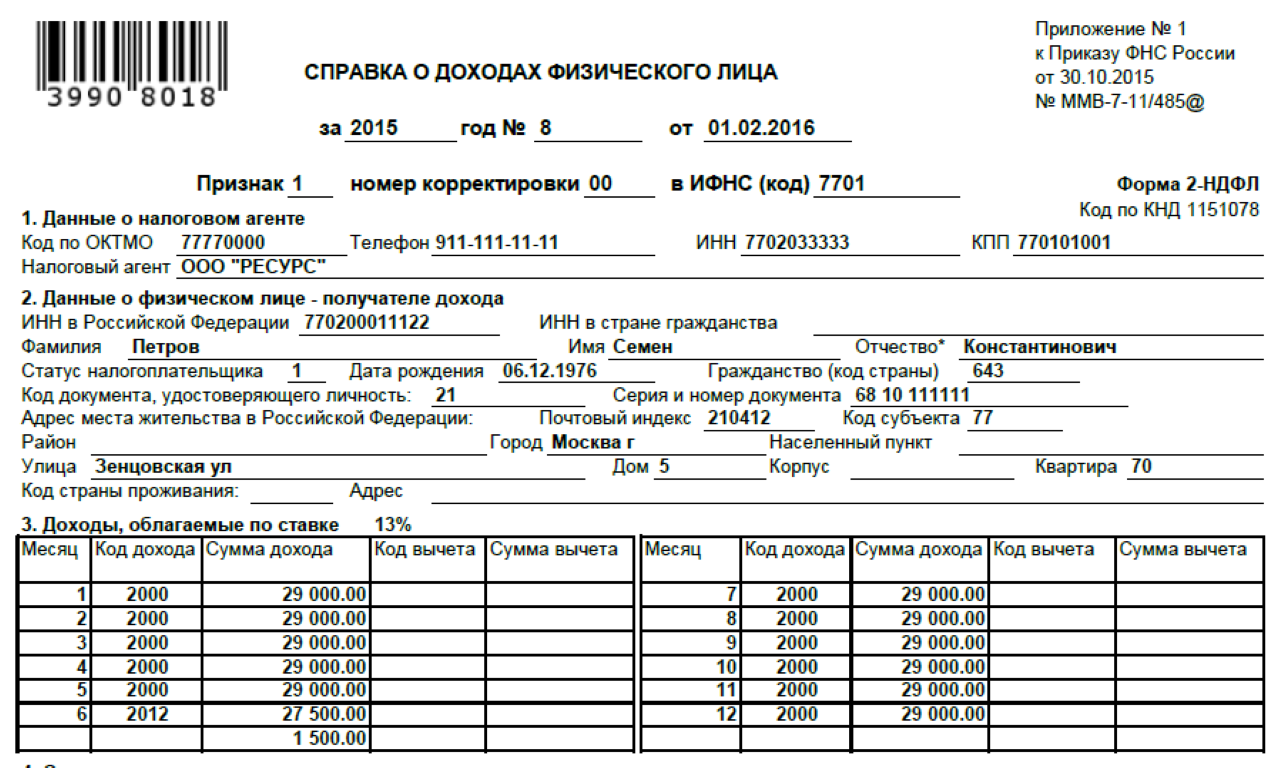

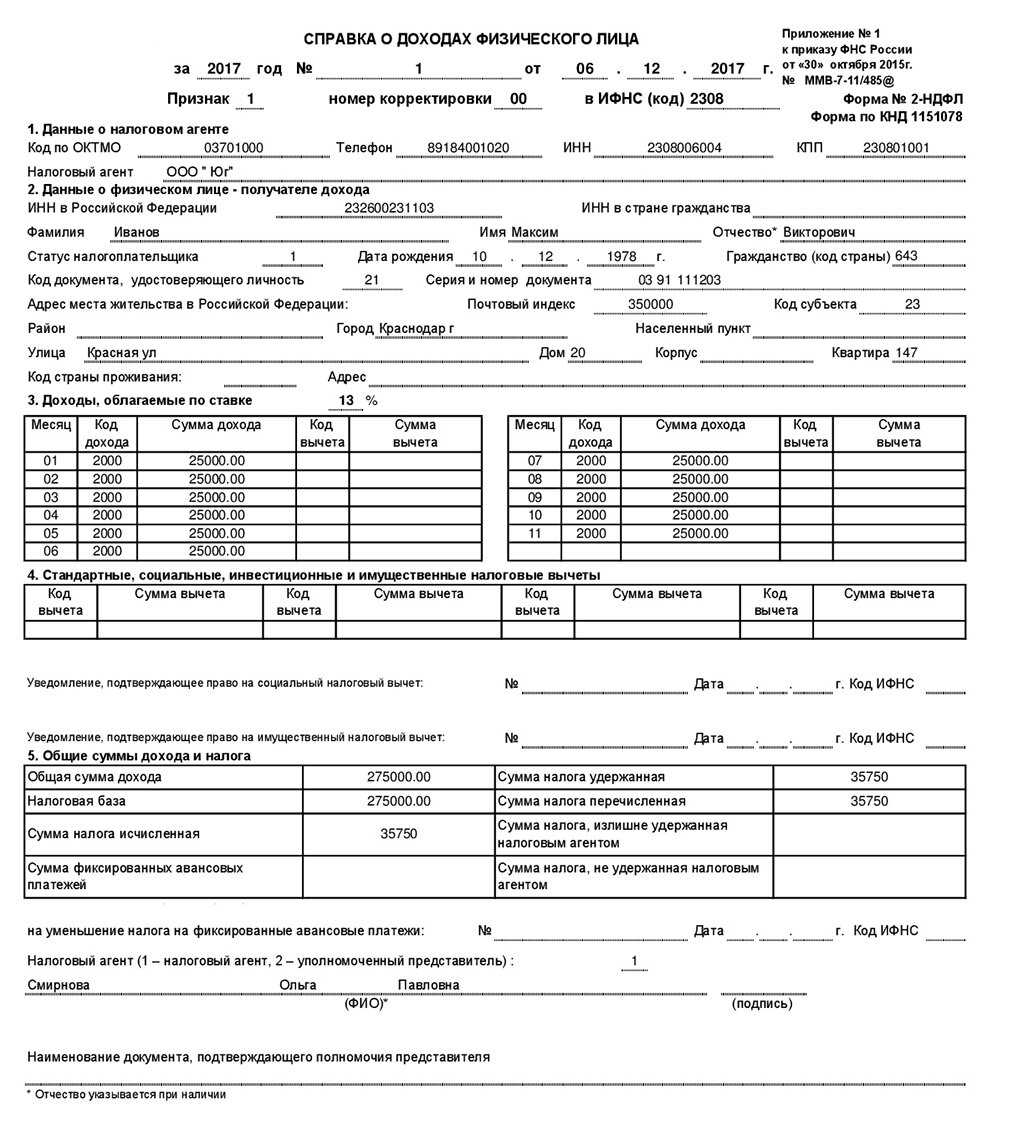

Форма справки 2-НДФЛ утверждена приказом ФНС РФ от 30.10.2015 № ММВ-7-11/485@.

Организации и ИП, которые выплатили денежные средства более чем 25 физическим лицам, должны сдавать 2-НДФЛ в электронном формате.

Необходимым дополнением к форме 2-НДФЛ служит реестр сведений о доходах, в котором указана информация о составленных справках.

Подведем итоги

Совершенствование исходных форм выпущенных на государственном уровне документов – естественный и необходимый процесс, приносящий пользу не только налогоплательщикам, но и системам Федеральной налоговой службы, несущим ответственность за проверку отчетности. Чем удобнее и полнее будет передана информация с их помощью, тем совершеннее станут процессы, связанные с проверкой предоставляемых сведений. Это значит, что сократятся временные затраты, необходимые на ее осуществление, а значит и срок ожидания ответа.

Периодически менять форму необходимо

В некоторых случаях возникающие изменения вносят путаницу

Для этого случая очень важно иметь в организации опытного бухгалтера, понимающего, что важно не только зазубрить соответствующие графы и подходящие к ним данные, но также отслеживать все актуальные изменения.

Хотим обратить внимание на тот факт, что формы не только совершенствуются, но также дополняются сторонними документами, которые также требуется постоянно отслеживать. В противном случае фирма рискует получить внушительные денежные штрафы.. Будьте уверены в своих силах и все обязательно получится!

Будьте уверены в своих силах и все обязательно получится!

Не нашли ответа на свой вопрос?

Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

8-804-333-11-40 (Работаем по всей России)

Это быстро и бесплатно!