Корректирующая Справка 2-НДФЛ

Если обнаружены ошибки в принятой налоговым органом Справке 2-НДФЛ, необходимо подать новую Справку 2-НДФЛ с правильными данными с указанием прежнего номера ранее представленной Справки 2-НДФЛ, но даты составления корректирующей. При этом если налоговый агент впервые уточняет сведения о доходах физического лица, то в поле «Номер корректировки» корректирующей Справки 2-НДФЛ необходимо поставить значение «01», если подается вторая корректирующая Справка 2-НДФЛ по этому же физическому лицу – «02» и т.д.

Количество корректирующих Справок 2-НДФЛ практически не ограничено – номер уточнения (корректировки) Справки по форме 2-НДФЛ может принимать значения от 01 до 98.

ПРИМЕР

Налоговый агент подал сведения о доходах физического лица, являющегося высококвалифицированным специалистом (Федеральный закон от 25.07.2002 № 115-ФЗ), не имеющего на 31.12.2015 статуса резидента РФ, ошибочно указав в поле «Статус налогоплательщика» код «1», который применяется при подаче сведений о доходах, выплаченных физическим лицам – налоговым резидентам РФ. Впоследствии налоговым агентом ошибка была обнаружена и подана корректирующая Справка 2-НДФЛ (см. рис. 1, 2).

Рис. 1. Ошибочное указание неверного статуса налогоплательщика в первичной справке 2-НДФЛ

Рис. 2. Корректирующая справка при ошибочном указании неверного статуса налогоплательщика в первичной справке 2-НДФЛ

Важно верно указывать статус налогоплатека в поле «Статус налогоплательщика» даже в том случае, если к доходам различных категорий физических лиц применяется одинаковая ставка и на первый взгляд указание неверного кода статуса налогоплательщика (например, «1» вместо «3») не влияет на результат налогообложения. Ведь несмотря на то, что доходы некоторых категорий лиц, не являющихся резидентами, могут облагаться по ставке 13 процентов (то есть как и доходы резидентов ()), в отношении таких доходов нормами установлены особые правила, исполнение которых должен проконтролировать налоговый орган, например:

Ведь несмотря на то, что доходы некоторых категорий лиц, не являющихся резидентами, могут облагаться по ставке 13 процентов (то есть как и доходы резидентов ()), в отношении таких доходов нормами установлены особые правила, исполнение которых должен проконтролировать налоговый орган, например:

- только к доходам, полученным резидентами и облагаемым по ставке 13 процентов (кроме доходов от долевого участия), могут применяться налоговые вычеты (, );

- ставка 13 процентов применяется только к доходам от осуществления трудовой деятельности лиц, признаваемых высококвалифицированными специалистами, участниками Госпрограммы по оказанию содействия добровольному переселению в Россию соотечественников, проживающих за рубежом и иных лиц, указанных в , не являющихся налоговыми резидентами РФ.

Уточненная Справка 2-НДФЛ о доходах физического лица, которому налоговым агентом был произведен перерасчет НДФЛ за предшествующие налоговые периоды (например, за 2014 год), представляется по форме, действовавшей в том налоговом периоде, за который вносятся соответствующие изменения ( приказа ФНС России от 16.09.2011 № ММВ-7-3/576@).

ПРИМЕР

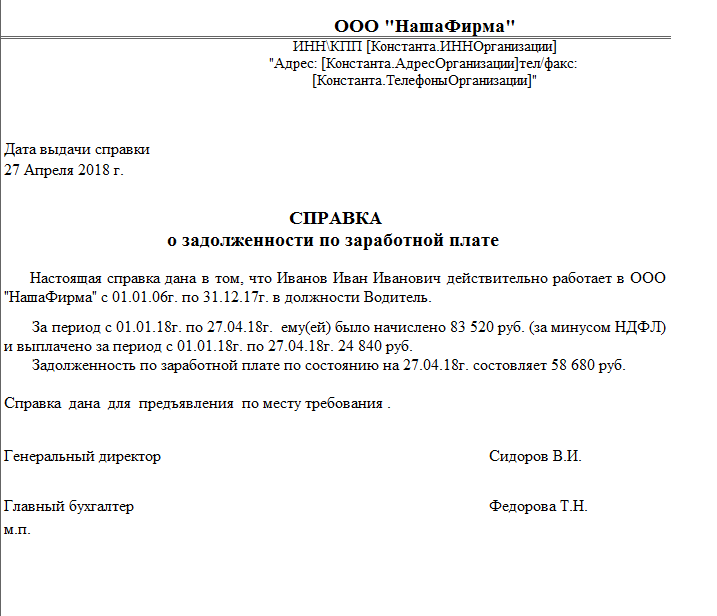

В апреле 2016 г. после сдачи сведений по форме 2-НДФЛ за 2015 г. была выявлена ошибка по исчисленному налогу у одного из сотрудников, связанная с неотражением суммы подарка стоимостью 5000 руб., полученного им от организации на юбилей в ноябре 2015 г. Бухгалтерией стоимость подарка уменьшена на 4000 руб. () и осуществлено доначисление налога. Поскольку доначисление налога произошло после подачи сведений за отчетный период, налоговому агенту помимо подачи корректирующей Справки 2-НДФЛ необходимо также проинформировать налоговый орган (и самого налогоплательщика) о сумме дохода и о невозможности удержать НДФЛ. Заполненные корректирующая Справка 2-НДФЛ и сообщение о невозможности удержать налог для примера 2 приведены на рис. 3, 4.

Рис. 3. Корректирующая справка 2-НДФЛ

Рис. 4. Сообщение о невозможности удержать НДФЛ

Сообщить о невозможности удержать НДФЛ налоговый агент обязан, даже если был пропущен установленный для этого срок () – 1 марта года, следующего за годом, в котором был выплачен доход.

При этом непредставление в установленный срок налоговым агентом в налоговые органы документов и (или) иных сведений, предусмотренных НК РФ, влечет взыскание штрафа в размере 200 рублей за каждый непредставленный документ ().

Как банки проверяют справки о доходах

Чтобы получить кредит без справок и поручителей, нужно быть зарплатным клиентом банка. В противном случае, если без поручителя еще как-то можно обойтись, то без подтверждения дохода на кредит рассчитывать не стоит. Рассказываем, как банки проверяют справки о доходах граждан, и что не нужно делать с декларацией 2-НДФЛ, которая как раз эти доходы и подтверждает.

Как банк оценивает заемщика

Перед тем, как выдать вам кредит, банк сверит вас со своим списком требований:

- Ваш возраст должен соответствовать условиям банка: многие кредитные организации выдают кредиты с 21 года, и прекращают выдачу, если клиент старше 65-70.

- Ваша кредитная история должна быть в порядке: никаких непогашенных просрочек за последние три года.

- Отсутствие обязательств перед другими банками или их незначительность (если у вас уже есть пять кредитов, шестой вам банк не даст. А вот если вы почти выплатили ипотеку, добро пожаловать).

- Ваши доходы должны соответствовать схеме: прожиточный минимум на каждого члена семьи плюс ежемесячный платеж по кредиту.

Справка о доходах: купить нельзя подделать

На просторах интернета до сих пор живы объявления типа «купить справку НДФЛ» или «как подделать справку о доходах». Оба способа категорически запрещены законом. Мало того, ни тот, ни другой способ в современных условиях просто не работает!

Почему нельзя купить справку 2-НДФЛ

Справку 2-НДФЛ ранее можно было получить только по месту работы или посетив свое отделение налоговой службы. Теперь банки имеют возможность проверить ваши доходы в режиме онлайн. Достаточно ввести в специальном окне индекс предоставленного документа.

Любой гражданин может самостоятельно проверить, как его работодатель отчисляет за него налоги. Для этого следует зайти на сайт налоговой и через электронный ключ или авторизацию через сайт госуслуг зайти в личный налоговый кабинет. Там отражается количество уплаченных налогов работодателями за прошедшие годы.

Справку можно распечатать прямо с сайта, однако в банке ее могут не принять – бумажную копию должен заверить работодатель.

Как банк проверяет справку о доходах

У менеджеров банка есть инструкция по проверке справок 2-НДФЛ. В первую очередь, это визуальный осмотр. Справка 2-НДФЛ печатается по единой форме через одну программу – подпись генерального директора и печать должны стоять на своих местах и быть читаемыми. Если печать закрывает подпись, банк может вернуть справку 2-НДФЛ и потребовать ее переделки.

Следующим пунктом проверки стоят верные кодовые наименования: каждое отчисление обозначается своим числовым шрифтом. В банке обязательно проверят, совпадает ли ИНН налогового агента и ИНН, указанный на печати. Нередки случаи, когда справки возвращаются владельцам, потому что в бухгалтерии что-то напутали.

Почему справку 2-НДФЛ должен заверить работодатель

Банку все равно, сколько денег вы зарабатывали в прошлом, ему важно, сколько вы зарабатываете сейчас, и сколько будете зарабатывать в течение срока кредита. Так оценивается ваша платежеспособность

Поэтому справка 2-НДФЛ является доказательством вашего трудоустройства и финансовой стабильности

Помните – банку важно, чтобы кредит был выплачен в срок, а сделать это могут только люди со стабильным доходом

Справка 2-НДФЛ без работодателя

Проверяя вашу платежеспособность, менеджер банка может позвонить вашему работодателю, начальнику или сразу обратиться в налоговую и пенсионный фонд.

Если раньше обращения в ведомства носили полулегальный характер, то с 2018 года кредитные организации получили право законно запрашивать в ведомствах информацию по клиентам. Правда, для этого им нужно заручиться согласием клиента.

Без согласия клиента можно проверить легальность самой справки по индексу документа. В любом случае, поддельные документы проверку не пройдут. А тому, кто их принес, грозит серьезное наказание.

Что будет, если справка о доходах окажется подделкой

Если банк выяснит, что к нему попала поддельная справка 2-НДФЛ, то может обратиться в полицию. В этом случае хозяину фальшивки грозит уголовное наказание и обвинения в мошенничестве.

Также человек, принесший поддельную справку, может оказаться в черном списке банка. Если учесть, что теперь списки подозрительных граждан находятся в единой базе, кредит не дадут не только в этом банке, но и в любом другом.

Самое легкое последствие предоставления в банк поддельной справки 2-НДФЛ – отказ в кредите.

Проверка документа кредитными менеджерами

Прием и первоначальную проверку пакета документов от соискателя займа выполняет инспектор по кредитованию. Он сличает данные документа с ФИО в паспорте, датой рождения.

Лучшие предложения по микрозаймам:

| Банк | % и лимиты | Заявка |

| ЕКапуста самый популярный | до 30 000 руб 0% первый займ | Подать заявку |

| Займер самый лояльный | до 35 000 руб 0% первый займ/0.42% в день | Подать заявку |

| WebBankir стоит тоже попробовать | до 30 000 руб 0% первый займ | Подать заявку |

| Лайм Займ очень быстро | до 70 000 руб 0% первый займ до 20 000 руб | Подать заявку |

| Езаем тоже быстро | до 30 000 руб 0% первый займ 15 000 руб | Подать заявку |

| Турбозайм выдают всем, но под 1% | до 50000 руб 1% в день | Подать заявку |

Список всех МФО, выдающих первые займы под 0% →

Смотрит на наименование работодателя без сокращений, проверяет правильность заполнения 2-НДФЛ, наличие подписей двух уполномоченных на это особ (директора и главбуха) и печатей.

Сотрудник банка просчитает средний доход в месяц за вычетом налогов, сборов и обязательных платежей в виде алиментов, прочих начислений по суду. Потом информация заносится в базу данных о клиенте. Опытный аналитик редко направляет дальше пакет бумаг заемщика, если сомневаетесь в честности заемщика.

Как банк проверяет справку 2-НДФЛ для кредита?

При обращении в банк за кредитом клиент должен предоставить справку 2-НДФЛ. Исключением является кредитование в банке, где потенциальный заемщик получает зарплату.

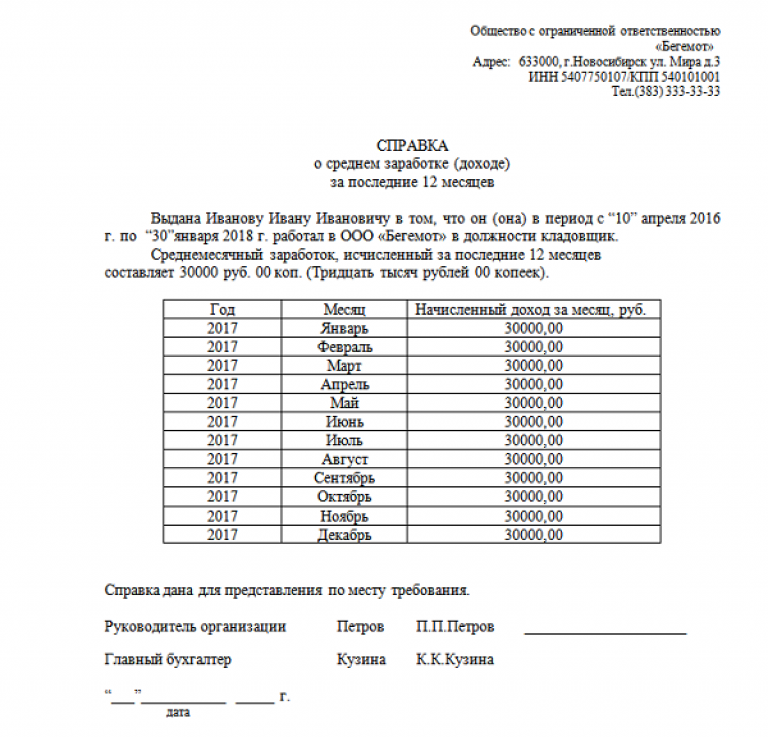

Справка по форме 2-НДФЛ необходима для подтверждения доходов клиента. Банки рассчитывают максимально возможную сумму платежа по кредиту для клиента в размере 30-50% от суммы ежемесячного дохода. Уровень дохода рассчитывается как средняя заработная плата после налогообложения за последние 4-12 месяцев.

Иногда дохода клиента недостаточно для получения желаемой суммы. Тогда некоторые недобросовестные заемщики пытаются предоставить в банк заведомо ложную информацию. Банки в ходе рассмотрения кредитной заявки обязательно проверяют подлинность документов и достоверность данных в них. Чем больше сумма и срок кредитования, тем более тщательной проверке подлежат документы.

Порядок проверки справки 2-НДФЛ

Проверка справки о доходах заемщика в разных банках может отличаться, но в общем виде этапы проверки следующие:

- Визуальная оценка: справка должна быть предоставлена в оригинале с живыми подписями и печатями; все обязательные поля заполнены; данные клиента совпадают с паспортными данными.

- Проверка по существу: проверка организации-работодателя, оформившей справку в базе Федеральной налоговой службы; корректность внесенных данных в поля; отсутствие исправлений, потёртостей; арифметическая сверка суммы начисленных доходов и НДФЛ (например, с дохода в размере 100 тыс.руб. должно было быть начислено и перечислено 13 тыс. налогов, а в документе указана сумма налога меньше).

- Обращение в организацию-работодатель. Сотрудник банка может позвонить в организацию и уточнить следующие данные: работает ли такой сотрудник, как долго, на какой должности, действительно ли такая справка была ему предоставлена.

Ответственность за предоставление поддельной справки

Если заемщик предоставит справку 2-НДФЛ поддельную, то ему грозят серьезные неприятности. Обман может быть как со стороны клиента, например, если он не работает в указанной организации, так и со стороны работодателя, если часть заработной платы передается неофициально, и НДФЛ с нее по факту не был перечислен.

В лучшем случае, клиент, предоставивший поддельный документ, получит отказ по кредитной заявке. Также его могут внести в черный список, где числятся неблагонадежные клиенты. Банки такими базами делятся друг с другом. В крайнем случае, дело может дойти до серьезных штрафов и даже уголовной ответственности. Человеческий фактор, конечно, здесь тоже учитывается. Например, если была использована бухгалтером непреднамеренно устаревшая форма документа или допущена опечатка, серьезного наказания здесь не будет.

Таким образом, подделка справки о доходах не является хорошим выходом из ситуации, банки ее проверяют. Если дохода не хватает для получения займа, то лучше проконсультироваться с кредитным специалистом, поскольку банки заинтересованы в кредитовании и готовы предложить своим заемщикам варианты легального решения проблемы.

В избранное

Похожие новости

Микрозаймы — настоящее спасение для малого бизнеса

Розыгрыш автомобиля Renault Duster и других призов от МФО Webbankir

Правовая помощь становится доступнее с МигКредит

Как банк проверяет справки

После того как документы заемщика вместе с его анкетой поступают на проверку кредитным инспекторам банка. Опытные специалисты проверяют в первую очередь подлинность документа, то есть правильность его заполнения, печать и подписи руководителя и главного бухгалтера. Если профессионал действительно опытный, то он сразу поймет, что перед ним липовый документ.

Делают ли банки запрос в налоговую инспекцию или пенсионный фонд для подтверждения отчислений работодателем? Это банк сделать, конечно, может, но только это практикуется довольно редко, потому что отчеты налоговую инспекцию поступают один раз в год в апреле месяце за предыдущий год.

Кредитные специалисты проводят проверку иным образом, а именно проверяют организацию работодателя, когда и где она зарегистрирована. Также могут сравнить уровень заработной платы на аналогичной должности в других компаниях. Кроме того, часто кредитные инспекторы проверяют контакты, оставленные в анкете, в том числе позвонить работодателю и уточнить работает ли у него потенциальный заемщик и уровень его дохода. Контакты родственников заемщика также проверяются.

В каждом отдельном случае проверки проводятся индивидуально, то есть сотрудники банка проводят целый комплекс мероприятий, начиная с кредитной истории и заканчивая проверками работодателя.

Как выполняется проверка справки 2-НДФЛ банком

Каким образом осматривает справку инспектор банка? В-первую очередь, проверка касается правильного заполнения документа, также специалист сверяет указанную информацию с данными паспорта и других документов клиента.

На справке должна стоять подпись или самого руководителя, или его доверенного лица. Во втором случае это может быть бухгалтер или сотрудник, временно исполняющий обязанности директора. Опытный кредитный инспектор на глаз может определить подлинность такой справки.

Какие моменты могут вызвать сомнения при проверке справки 2-НДФЛ банком?

- В правом верхнем уголке документа стоит странная ссылка.

- Для составления бланка использовалась сомнительная компьютерная программа.

- Есть нарушения при заполнении 2-НДФЛ. К примеру, сумма налогов прописана с копейками, а принято округлять сумму до рублей.

- Значения не совпадают или они неверно посчитаны.

- В документе не указано, что начислялись прочие выплаты, например, отпуск или больничный.

- В порядковом номере 2-НДФЛ всего одна цифра.

На страницах портала ФНС можно получить всю необходимую информацию о работодателе: его юридическое наименование, ИНН, адрес и прочие данные. В ходе проверки сотрудник банка сразу же определит, фальсифицирован ли документ.

Сейчас государство работает над законопроектом, который позволит получать ответ напрямую из пенсионного фонда и налоговой службы. Конечно, такую информацию можно будет запросить только с разрешения клиент.

Так могут осуществить проверку государственные банки, такие, как Сбербанк, ВТБ, Россельхоз. Узнав сумму отчислений, они сами высчитают зарплату, которую получал заемщик.

Есть только один нюанс: пенсионный фонд может предоставить информацию лишь за прошедший налоговый период.

Есть и другие способы проверки справки 2-НДФЛ банком:

Сотрудник может определить подлинность документа по внешнему виду бланка

Он обращает внимание на то, правильно ли заполнены поля с кодами вычетов и их суммами, совпадает ли ИНН организации с тем номером, который стоит на печати, указан ли в справке налоговый вычет. Такие ошибки могут быть не только вследствие подделки документа

Их может допустить бухгалтер или программа, которая формировала бланк. Подпись руководителя должна быть четкой и располагаться в поле «налоговый агент (подпись)». Штамп не должен ее закрывать, так как печать ставится в специальном месте. Когда агентом является индивидуальный предприниматель, персональные сведения о нем прописываются в соответствующей графе. Заверять документ может не только руководитель, но и замещающее его лицо по доверенности или главный бухгалтер. Сотрудник банка может позвонить на работу, чтобы проверить, действительно ли заемщик работает в данном месте. Также он может поговорить с директором или бухгалтером, поинтересоваться доходами клиента. Подлинность доходов можно понять, если проанализировать среднюю по региону зарплату в сфере деятельности, где трудится клиент. Когда цифры завышены, это бросается в глаза. В ходе проверки справки 2-НДФЛ банк может напроситься на встречу с работодателем, чтобы на месте выяснить, какая зарплата у заемщика. С помощью интернета можно получить всю информацию о юридическом лице и сверить её с данными, которые предоставили банку. Такие сведения есть на веб-сайте ФНС. Аналогичные данные есть на портале Пенсионного фонда. Если во время проверки они не подтвердятся, то банк откажет в займе. Кроме того, есть риск, что банк сообщит о мошенничестве в правоохранительные органы. В целях борьбы с фальсификацией документов вида 2-НДФЛ кредитное учреждение использует и другие методы. Например, представитель службы безопасности банка может встретиться с друзьями заемщика, приехать к нему на работу и т.д.

Часто бывает, что служба безопасности идет на контакт с налоговой неофициально, и таким образом, легко получает нужные сведения. В случае подделки документа клиенту в займе откажут, не объясняя причину.

Существует совсем новый способ проверки справки 2-НДФЛ банком. Кредитное учреждение делает в банк запрос на копии платежек перечисленных налогов. Так вычисляется реальная зарплата работника организации.

Более тщательно осуществляется проверка справки, если заемщик хочет получить ссуду на большую сумму или взять ипотеку. В этом случае документы рассматриваются несколько дней. Если же запрашивается небольшой кредит, то специалист может оценить справку лишь визуально.

По результатам проверки банковский инспектор может попросить клиента представить новую справку или же отказать в выдаче займа.

Распространенные ошибки при заполнении справки

Бывают ситуации, когда сотрудник организации непреднамеренно искажает сведения, содержащиеся в справке 2-НДФЛ, по незнанию или низкой квалификации. Наиболее типичными из них являются:

- неверно указаны коды доходов, которые, однако, не влияют на общую сумму, поскольку в справке указываются только те доходы, с которых удерживается НДФЛ;

- неверно указываются размеры вычетов, предоставленных сотруднику, к примеру, когда право на них уже закончилось;

- паспортные данные не совпадают с информацией, указанной в документе. Особенно тщательно следует проверять адрес регистрации, поскольку зачастую сотрудники не уведомляют налогового агента о смене места своей регистрации;

- для формирования справки используется старая форма документа, что недопустимо, поскольку Приказом ФНС «Об утверждении сведений…» от 30.10.2015 г. № ММВ-7-11/485 установлена новая форма справки 2-НДФЛ.

Зачем банку нужны справки и что будет, если я их подделаю?

Планирую рефинансировать ипотеку, но у меня серый доход. Банки все как один просят справку о доходах. А работодатель отказывается давать мне даже справку по форме банка.

Банки говорят, что никуда не передают данные о доходах, например в налоговую или другие структуры. Но зачем тогда они вообще им нужны? И так же есть понимание средней зарплаты, выписка из трудовой, реквизиты компании — все это можно запросить и получить без проблем. А справка о доходах — больной вопрос.

Хочу уточнить, что будет, если я сам подделаю такую справку? Это уголовно наказуемо? В ней будет печать организации и подпись гендиректора.

Что будет, если банк определит, что справка поддельная? Сдаст ли меня в полицию? Какое за это наказание?

Какова в этой ситуации моя ответственность перед работодателем? Что именно я нарушаю с точки зрения закона и какие это несет последствия?

P.S. Я уже подделывал такие справки несколько раз, и никаких последствий не было. Банки звонили на работу, спрашивали про меня, а потом почти всегда давали мне нужные кредиты. Притом что в справке я писал доход на 20% выше реального.

Ни в коем случае не стоит ничего подделывать. У банков есть множество разных способов проверить ваш доход и информацию по вам, и если вскроется обман, вас могут привлечь к ответственности.

Примеры из судебной практики

Судебная практика в части поддельных справок 2-НДФЛ имеет прямые примеры применения ответственности к злоумышленникам.

Пример 1. В 2013 г. в г. Самара было возбуждено дело по факту изготовления поддельной справки 2-НДФЛ руководителем отдела типографии одного из печатных изданий. Данный документ нужен был ей для того, чтобы получить в банке кредит по программе «Молодая семья», и потому она пошла на такой рискованный шаг. Завысив доходы в документе, подделав подпись руководителя и печать организации, руководитель получила денежные средства, но затем не смогла выполнять свои обязательства по кредиту.

При обращении кредитной организации в суд с исковым заявлением был раскрыт обман, связанный с поддельностью документа. В соответствии со ст. 327 Уголовного кодекса РФ к ней была применена административная ответственность в виде штрафа в размере 80 тыс. руб.

Пример 2. Другим примером судебной практики можно считать следующий случай. В Вологодской области физическое лицо, не работавшее в торговой организации, вступило в преступный заговор с бухгалтером, который изготовил справку 2-НДФЛ для получения кредита. Когда обман был раскрыт, на физическое лицо была наложена ответственность по ст. 159.1 Уголовного кодекса РФ в виде 8 месяцев принудительных работ.

Штрафные санкции не были применены, поскольку материальный ущерб кредитной организации не был нанесен. Что касается бухгалтера, то он как сообщник также понес наказание по ст. 292 Уголовного кодекса РФ «Служебный подлог», и был приговорен к лишению свободы на срок 7 месяцев.

Углубленное изучение сведений о заемщике

После визуальной проверки документа последует более углубленный анализ. В этом случае выполняются такие действия:

- Происходит телефонная проверка организации, где гражданин официально трудоустроен. Банковские сотрудники делают обзвон также ближайших родственников на предмет изучения личных сведений о заемщике.

- Отправляется запрос по адресу работы гражданина для того, чтобы получить подтверждение данных из справки 2-НДФЛ.

- Происходит сравнение уровня зарплаты конкретного гражданина с заработной платой по конкретному региону по профессии.

- Происходит обмен сведениями с иными банковскими учреждениями на предмет задолженности либо регулярных просроченных платежей.

Райффайзенбанк стал строже проверять доходы заемщиков

Райффайзенбанк ужесточил требования к документам, подтверждающим доход заемщика. С мая он перестал принимать справку о доходах по форме банка.

Детали. Райффайзенбанк не принимает справки о доходах с мая, сообщил Frank Media cотрудник колл-центра банка. «Заемщикам необходима справка 2-НДФЛ, где указана официальная часть заработной платы», — сказал он. При подаче заявки на потребительский кредит со справкой о доходах по форме банка высока вероятность отказа, уточнили в колл-центре.

Сейчас на сайте Райффайзенбанка в списке документов для оформления потребительского кредита указана справка 2-НДФЛ, хотя ранее банк для оценки доходов потенциального заемщика принимал справку о доходах по форме банка.

Что говорит банк. Пресс-служба Райффайзенбанка не подтвердила и не опровергла факт отказа от справок по форме банка, сказав лишь, что банк традиционно придерживается консервативного подхода в кредитной политике и взвешивает все риски. «Однако это не мешает клиентам получать необходимые деньги быстро и просто вообще без справки, подтверждающей доход. В таком случае банк использует модельный подход для оценки уровня дохода, а также официальные статистические данные», — сказано в ответе пресс-службы банка на запрос Frank Media.

Что происходит в других банках. Frank Media опросил 20 крупнейших розничных банков, 11 из них заявили, что их требования к документам, подтверждающим доход, после начала эпидемии не изменились.

В большинстве банков клиентам необходима либо справка по форме банка, либо 2-НДФЛ. Справки по форме банка принимают Абсолют-Банк, МКБ, Русский Стандарт, МТС Банк, ВТБ, Открытие и Сбербанк.

Количество выдающих ипотеку банков

Почта-Банк и Русский Стандарт проверяют доходы заемщиков, запрашивая выписку из ПФР. Сбербанк принимает у клиентов, не получающих зарплату в госбанке, один из трех документов (2-НДФЛ, справку по форме банка или выписку из ПФР). Ситибанк требует либо справку 2-НДФЛ, либо выписку из ПФР. У Совкомбанка нет требований к обязательному предоставлению документов, однако банк может запросить их в случае необходимости.

Мнение эксперта. Требования к документам ужесточаются, так как в целом ситуация на рынке ухудшилась, сообщил Frank Media директор аналитической группы по финансовым организациям Fitch Ratings Антон Лопатин. Ранее банки могли оценивать доход заемщика, указанный в справке по форме банка, сопоставляя эту информацию с данными по рынку. Сейчас такое сравнение становится сложнее, поэтому банки предпочитают иметь официальное подтверждение дохода, чтобы понимать, насколько источник средств заемщика стабилен.

Кроме того, требования к документам связаны с риск-аппетитом банка. «Иностранные банки в России в целом более осторожны. Райффайзенбанк выбрал такую модель, где риски ниже», — объясняет Лопатин. Например, требование от заемщика справки 2-НДФЛ отсекает такую категорию клиентов, как самозанятые. Это также говорит о консервативном аппетите к риску у Райффайзенбанка, подчеркивает Лопатин.

Зачем вам об этом знать. Падение доходов граждан привело к тому, что банки начали ужесточать требования к заемщикам. Более строгая проверка доходов — один из примеров. Консервативный подход замедлит темпы роста кредитования, однако в кризис он себя оправдывает, так как позволяет снизить риски и избежать роста проблемных долгов в будущем.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.