Как учитывать НДФЛ с заработной платы

При упрощенной системе налогообложения признавать можно только те расходы, которые упомянуты в ст. 346.16 НК РФ. В частности, в расходы включаются суммы налогов и сборов, уплаченные в соответствии с законодательством (пп. 22 п. 1 ст. 346.16 НК РФ). Однако НДФЛ в категорию данных платежей не попадает. Ведь он не является налогом организации — из своих средств она ничего не платит. Работодатель лишь выполняет функции налогового агента и удерживает НДФЛ из дохода сотрудника (ст. 226 НК РФ). Поэтому для того, чтобы отнести на расходы НДФЛ, применить пп. 22 п. 1 ст. 346.16 НК РФ не удастся.

Однако это не означает, что НДФЛ нельзя учесть при налогообложении вовсе. Дело в том, что его можно учесть как часть выплаты, из которой он удерживается. Если, например, сотруднику начислена заработная плата, то одна сумма выдается на руки, а другая удерживается и уплачивается в бюджет. Таким образом, перечисленный в бюджет НДФЛ организация, применяющая «упрощенку», может показать в расходах по статье «оплата труда». Такое разъяснение содержится в Письме Минфина России от 25.06.2009 N 03-11-09/225.

Памятка. НДФЛ, удержанный с зарплаты работников, учитывают в расходах на оплату труда (пп. 6 п. 1 ст. 346.16 НК РФ).

Включать налог в расходы нужно в тот день, когда он фактически уплачен (пп. 1 п. 2 ст. 346.17 НК РФ). Если организация перечисляет НДФЛ в день получения в банке средств на выплату зарплаты — значит, в день выплаты зарплаты налог можно отнести на расходы. Когда зарплата выдается из кассовой выручки, а налог уплачивается днем позже — НДФЛ также отражается в расходах днем позже.

Что касается учета самой заработной платы в расходах, то здесь нужно учитывать следующий нюанс. Трудовое законодательство предписывает выдавать заработную плату не реже чем за каждые полмесяца (ст. 136 ТК РФ). Принято называть первую выплату авансом, а вторую — получкой.

«Упрощенцы» ведут налоговый учет кассовым методом, поэтому они должны отражать расходы в день оплаты. Однако сами по себе авансы расходами не являются, поскольку при налогообложении нужно учитывать не только выданную, но и начисленную зарплату. Поэтому в Книге учета доходов и расходов авансы лучше отражать в последний день того месяца, когда они были выданы.

На заметку. С аванса по зарплате НДФЛ удерживать не нужно

Налог на доходы физических лиц нужно исчислить в тот день, когда у сотрудника возникает доход. В отношении доходов в виде заработной платы таким днем является последний день месяца, за который зарплата начислена (п. 2 ст. 223 НК РФ). Таким образом, исчислить НДФЛ бухгалтеру нужно в последний день месяца. А удержать налог, соответственно, можно будет в день выдачи получки. Что касается авансов по зарплате, то с них НДФЛ не удерживается.

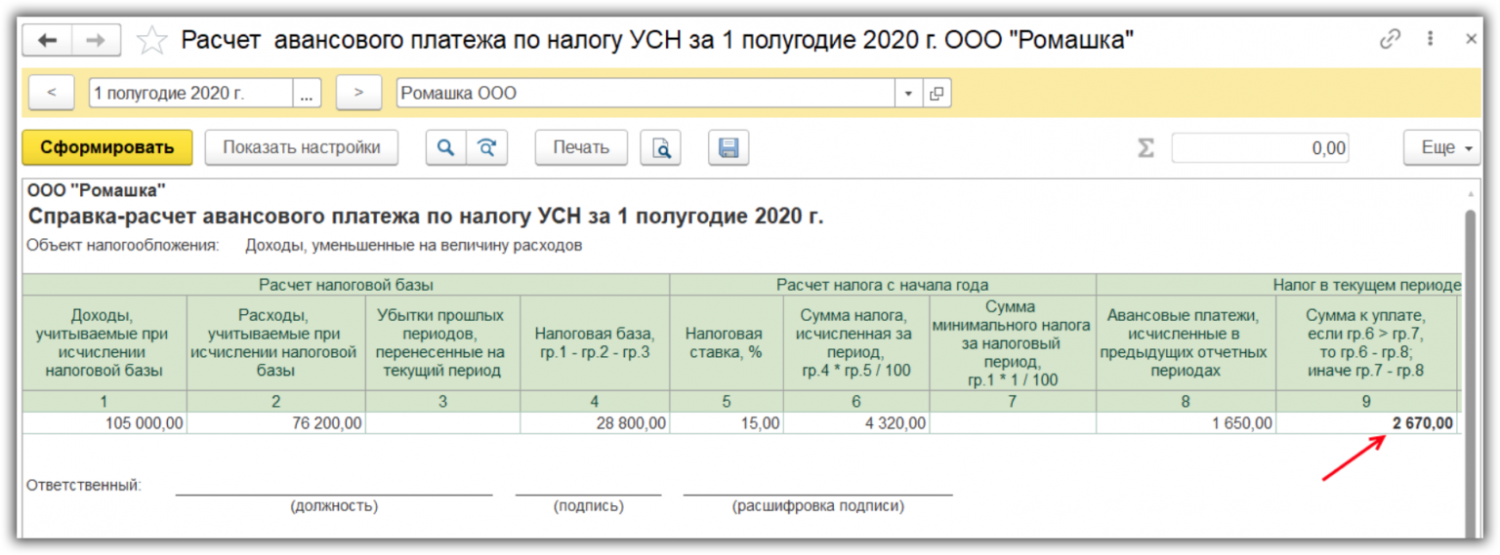

Пример 1. НДФЛ с заработной платы включается в расходы

ООО «Конфетти», применяющее УСН с объектом налогообложения «доходы минус расходы», 20 июля 2011 г. выплатило работникам аванс в размере 325 900 руб., а 5 августа — оставшуюся сумму зарплаты, равную 275 327 руб. Тогда же, 5 августа, в бюджет перечислен НДФЛ — 88 673 руб. Отразим расходы в налоговом учете.

Выданный аванс можно включить в расходы только после того, как начислена зарплата, то есть 31 июля 2011 г. Вторую часть зарплаты, а также удержанный и перечисленный в бюджет НДФЛ в общей сумме 364 000 руб. (275 327 руб. + 88 673 руб.) следует отнести на расходы 5 августа.

Учет в расходах сумм уплаченного НДФЛ

Организации, в результате отношений с которыми налогоплательщик (в нашем случае – наемный работник) получил доход, обязаны исчислить, удержать у налогоплательщика и уплатить в бюджет НДФЛ (п. 1 ст. 226 НК РФ), т.е. выступить в качестве налогового агента данного лица.

Достаточно часто у организаций возникают вопросы: можно ли отнести на расходы сумму перечисленного в бюджет НДФЛ и если да, то как учесть эти расходы?

Эти вопросы актуальны для налогоплательщиков, применяющих УСН, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов.

Для начала еще раз напомним, что как организации, так и индивидуальные предприниматели при применении УСН освобождаются от уплаты ряда налогов (ст. 346.11 НК РФ). Вместо этого с доходов от предпринимательской деятельности они обязаны уплатить единый налог, исчисленный в соответствии с требованиями главы 26.2 НК РФ.

Так, в частности, при применении УСН индивидуальным предпринимателем он освобождается от обязанности уплаты НДФЛ с получаемых им доходов от предпринимательской деятельности (п. 3 ст. 346.11 НК РФ).

Но вместе с тем ни организации, ни индивидуальные предприниматели, применяющие упрощенную систему налогообложения, не освобождаются от исполнения обязанностей налоговых агентов (п. 5 ст. 346.11 НК РФ), в том числе и по уплате НДФЛ.

Наиболее часто возникающие вопросы налогоплательщиков в данной ситуации касаются возможности отнесения суммы НДФЛ, уплаченной в бюджет, в состав расходов по подп. 22 п. 1 ст. 346.16 НК РФ, как суммы налога, уплаченной в соответствии с законодательством Российской Федерации.

Этого делать нельзя! Указанную сумму можно учесть в расходах на оплату труда.

Объясним более подробно. В подпункте 22 п. 1 ст. 346.16 НК РФ речь идет о суммах налогов и сборов, уплаченных организацией, когда она выступает в качестве налогоплательщика.

В данном случае организация является налоговым агентом. Плательщиком данного налога признается работник организации.

Пунктом 4 ст. 226 НК РФ установлено, что налоговые агенты обязаны удержать начисленную сумму НДФЛ непосредственно из доходов налогоплательщика при их фактической выплате.

Удержание суммы НДФЛ в соответствии с п. 1 ст. 226 НК РФ производится с денежных средств налогоплательщика.

Возможность уплаты суммы НДФЛ за счет средств налоговых агентов (организации или индивидуального предпринимателя) налоговым законодательством не допускается.

Таким образом, сумму уплаченного с денежных средств наемного работника НДФЛ следует отнести на расходы в соответствии с подп. 22 п. 1 ст. 346.16 как сумму налога, уплаченного в соответствии с законодательством РФ, нельзя.

Это же подтверждается и разъясняющими письмами контролирующих органов (см. письма Минфина России от 12.07.2007 № 03-11-04/2/176, от 05.06.2007

№ 03-11-04/2/159, от 28.04.2007 № 03-11-05/84, от 22.02.2007 № 03-11-04/2/48, УМНС России по г. Москве от 27.04.2004 № 21-08/28628).

Вместе с тем данными письмами разъяснено, что сумма удержанного НДФЛ с доходов работника учитывается в составе на оплату труда.

Суммы перечисленного в бюджет НДФЛ являются для налогоплательщика-«упрощенца» частью начисленного физическим лицам дохода за отчетный (налоговый) период.

Исходя из этого, указанные суммы НДФЛ работодатели, применяющие УСН, включают в расходы на оплату труда в соответствии с подп. 6 п. 1 ст. 346.16 НК РФ.

Расходы на оплату труда учитываются в момент погашения задолженности путем списания денежных средств с расчетного счета организации, выплаты из кассы, а при ином способе погашения задолженности – в момент такого погашения (подп. 1 п. 2 ст. 346.17 НК РФ).

Прямо сейчас заберите у «Клерка» 4 000 рублей при подписке на « Клерк.Премиум» до 12 ноября.

Подробности и условия самой обсуждаемой акции «Клерка» здесь.

Расходы на внутренний туризм и отдых сотрудников

Оплату путёвок для сотрудников включают в состав расходов на оплату труда, перечисленных в ст. 255 НК РФ. Эти правила распространяются и на УСН, поэтому упрощенцы могут уменьшить налоговую базу за счёт расходов на внутренний туризм и отдых своих работников. Но есть несколько условий:

- Максимальный размер расходов — 50 000 рублей на человека (п. 24.2 ст. 255 НК РФ). Это значит, что если путёвка взрослого стоит 65 000 рублей, а ребёнка 30 000, то в расходы пойдёт 80 000 рублей, а не 95 000 рублей.

- В расходы можно включить не только стоимость путёвки для работника, но и для членов его семьи.

- Распространяется только на поездки по России.

- Это должен быть комплексный турпродукт — путёвка, которая куплена у туроператора. В неё могут входить проезд, проживание, питание, экскурсии, страховки и другое, но это должен быть единый пакет услуг по договору между туроператором или турагентом и работодателем.

С 01.01.2022 вступают в силу поправки в НК РФ, разрешающие работодателю учитывать расходы на санаторно-курортное лечение работников по прямому договору с санаторием, а также компенсировать затраты работников и членов их семей (Федеральный закон от 17.02.2021 № 8-ФЗ).

Есть лимит включения таких расходов в налоговую базу (п. 16 ст. 255 НК РФ). Совокупные социальные расходы организации, например, на медицинские страховки для сотрудников и расходы на внутренний туризм, не могут превышать 6 % от ФОТ работодателя.

Елена Тарасова, юрист, налоговый консультант Подготовила Елизавета Кобрина, редактор-эксперт

Учет НДФЛ при УСН в расходах| Контур Эльба

Каким бы простым и упрощенным не был упрощенный налог, всё равно возникают вопросы об уплате тех налогов, от которых упрощенка освобождена (см., например : УСН и НДС). В каких-то случаях оснований для тревог нет, а в каких-то нужно, действительно, разбираться. Всё-таки это российские законы и российские чиновники. Сначала появляется положение закона, а затем уточнения, оговорки, исключения и т.д.

И таким случаем для УСН является подоходный налог — НДФЛ. Вопрос об НДФЛ при УСН возникает, как правило в следующих случаях:

1) когда платится НДФЛ за сотрудников при УСН доходы минус расходы и нужно определиться с тем, что из уплаченных налогов можно отнести к расходам УСН и уменьшить налог2) ООО на УСН ведет бухучет чтобы выплачивать дивиденды, а с них нужно НДФЛ платить3) бизнес опять же на УСНО получает процентный займ от физ.лица, а когда выплачивает займ и проценты, встаёт вопрос о том, нужно ли ООО уплачивать с процентов НДФЛ4) когда делается возврат излишне удержанного НДФЛ сотруднику и нужно учесть эту операцию в расходах5) нужно ли сдавать отчетность по НДФЛ при УСН?6) надо ли уплачивать подоходных налог при заключении гражданско-правового договора?

Ну и т.д.

Одну из распространенных ситуация недавно прокомментировал (разъяснил) Минфин.

Ситуация следующая. Компания на «упрощенке» с объектом «доходы» компенсирует своим работникам их затраты по уплате процентов по кредитам на приобретение жилья. Нужно ли удерживать с суммы компенсации НДФЛ? Да, нужно, считают в Минфине России (письмо от 02.07.12 № 03-04-06/9-190).

В п. 40 ст. 217 НК РФ сказано, что суммы, выплачиваемые организациями своим работникам на возмещение затрат по уплате процентов по займам (кредитам) на приобретение или строительство жилого помещения, не облагаются НДФЛ. Но есть одно условие – такие выплаты не облагаются НДФЛ лишь в том случае, если они учитываются в составе расходов по налогу на прибыль. Но поскольку компании на УСН с объектом «доходы» не учитывают при определении налоговой базы расходы, значит, пункт 40 статьи 217 НК РФ в рассматриваемой ситуации применить нельзя. Таким образом, сумма компенсации затрат работников на возмещение процентов по ипотечным кредитам облагается НДФЛ, если работодатель является «упрощенщиком», который применяет объект «доходы».

Включается ли НДФЛ в расходы при применении УСН (доходы минус расходы)?

При этом расходы принимаются к учету при условии их соответствия критериям, указанным в п. 1 ст. 252 НК РФ, а также в ст. 346.17 НК РФ.

Перечень расходов, установленный п. 1 ст. 346.16 НК РФ, является исчерпывающим.

В соответствии с пп. 22 п. 1 ст. 346.16 НК РФ при определении объекта налогообложения налогоплательщик вправе уменьшить полученные доходы на суммы налогов и сборов, уплаченные в соответствии с законодательством РФ о налогах и сборах.

Пунктом 5 ст. 346.11 НК РФ установлено, что организации, применяющие УСН, не освобождаются от исполнения обязанностей налоговых агентов, предусмотренных НК РФ.

Согласно п. 4 ст. 226 НК РФ налоговые агенты обязаны удержать начисленную сумму НДФЛ непосредственно из доходов налогоплательщика при их фактической выплате.

Так как уплата сумм НДФЛ за счет налоговых агентов не допускается, то согласно пп. 22 п. 1 ст. 346.16 НК РФ сумма этого налога не может включаться в состав расходов, уменьшающих полученные доходы организации-налогоплательщика.

Подпунктом 6 п. 1 и п. 2 ст. 346.16 НК РФ предусмотрено, что налогоплательщики, применяющие УСН, при определении налоговой базы могут уменьшать полученные доходы на расходы на оплату труда в порядке, предусмотренном ст. 255 НК РФ.

Исходя из норм ст. 255 НК РФ в расходах налогоплательщика на оплату труда отражается начисленная зарплата, которая включает в себя НДФЛ. Таким образом, суммы НДФЛ учитываются в расходах на оплату труда при УСН после фактической выплаты дохода сотруднику и перечисления налога в бюджет ( пп. 1 и 3 п. 2 ст. 346.17 НК РФ).

Согласно п. 1 ст. 779 ГК РФ по договору возмездного оказания услуг исполнитель обязуется по заданию заказчика оказать услуги (совершить определенные действия или осуществить определенную деятельность), а заказчик обязуется оплатить эти услуги. К числу таких договоров можно отнести и договор на подключение пользователя к сети Интернет.

Пунктом 18 ст. 346.16 НК РФ установлено, что при определении объекта налогообложения налогоплательщик вправе уменьшить полученные доходы на суммы почтовых, телефонных, телеграфных и других подобных услуг, а также на расходы по оплате услуг связи.

В соответствии с п. 32 ст. 2 Федерального закона от 07.07.2003 N 126-ФЗ «О связи» (далее — Закон N 126-ФЗ) под услугой связи понимается деятельность по приему, обработке, хранению, передаче, доставке сообщений электросвязи или почтовых отправлений.

Пунктом 1 ст. 44 Закона N 126-ФЗ установлено, что на территории РФ услуги связи оказываются операторами связи пользователям услугами связи на основании договора об оказании услуг связи, заключаемого в соответствии с гражданским законодательством и правилами оказания услуг связи.

Согласно п. 30 ст. 2 Закона N 126-ФЗ универсальные услуги связи — услуги связи, оказание которых любому пользователю услугами связи на всей территории РФ в заданный срок, с установленным качеством и по доступной цене является обязательным для операторов универсального обслуживания.

К универсальным услугам связи относятся услуги по передаче данных и предоставлению доступа к сети Интернет с использованием пунктов коллективного доступа ( п. 1 ст. 57 Закона N 126-ФЗ).

1 2 3 4 5 6 7

Расходы при уСН: влияние налога на доходы физических лиц

Упрощенная система налогообложения (уСН) предоставляет предпринимателям определенные преимущества по сравнению с обычной системой налогообложения. Однако, при расчете налогооблагаемой базы и учете расходов, нужно учитывать налог на доходы физических лиц (НДФЛ).

Расходы, которые могут быть учтены при уСН, могут быть общими и прямыми. Общие расходы включают в себя оплату аренды помещения, коммунальные услуги, зарплаты сотрудников и другие необходимые расходы для работы предприятия. Прямые расходы относятся к производству товаров или оказанию услуг, и включают в себя закупку сырья, материалов и инструментов.

При уСН налог, который необходимо уплатить, рассчитывается как определенный процент от дохода предприятия. Для определения дохода, от общей суммы выручки вычитаются расходы. Однако, при учете расходов в уСН, стоит помнить о налоге на доходы физических лиц (НДФЛ).

НДФЛ — это налог, который должны платить физические лица с доходов, полученных от предпринимательской деятельности. Он взимается с суммы дохода, после вычета всех расходов. НДФЛ начисляется и уплачивается предпринимателем самостоятельно.

Несмотря на то, что уСН предоставляет определенные льготы и упрощения при учете расходов, нужно помнить о НДФЛ. Предпринимателю необходимо учесть этот налог при рассчете налогооблагаемой базы и определении итоговой суммы уплачиваемых налогов.

Порядок учета НДФЛ при УСН «Доходы минус расходы» в 2019 году

Специальный упрощенный режим предполагает легитимное снижение фискальной нагрузки на компанию. Ряд налогов, от которых освобождены упрощенцы, перечислен в ст. 346.11. Среди указанных льгот подоходный налог не значится, то есть ООО/ИП на УСН обязаны как агенты на общих основаниях исчислить, удержать и заплатить государству НДФЛ с доходов своих сотрудников (п. 5 ст. 346.11). В связи с этим, многие бухгалтеры задаются закономерным вопросом: входит ли НДФЛ в расходы при УСН?

Ведь по сути такой налог перечисляется работодателем не из своих денег, а за счет средств работников. Для ответа, прежде всего, обратимся к требованиям ст. 346.16, где определен порядок признания расходов упрощенцами. Список является закрытым, а это значит, что уменьшить налогооблагаемую базу можно только на те затраты, которые перечислены в п. 1 указанной статьи. Отдельно НДФЛ в ст. 346.16 не упоминается, а норма подп. 22 также не может быть применена в данном случае (письмо Минфина N 03-11-06/2/5880 от 05.02.16 г.), поскольку суммы агентского НДФЛ согласно ст. 226 удерживаются только в момент фактической выплаты из вознаграждения сотрудников.

Тем не менее все же НДФЛ включается в расходы по УСН, но в особом порядке. Как именно, разберемся на конкретном примере далее.

Возможность учесть НДФЛ в расходах при уСН

НДФЛ, уплачиваемый налогоплательщиками при их доходах, может быть учтен в расходах при уСН, если такие расходы были осуществлены в соответствии с требованиями Налогового кодекса.

Учет НДФЛ в расходах возможен в следующих случаях:

- Начисление зарплаты сотрудникам. НДФЛ, уплаченный по выплаченным зарплатам работникам, считается расходом при определении налоговой базы. Однако учесть НДФЛ в расходах возможно только при условии наличия всех необходимых документов и соблюдении требований Налогового кодекса.

- Отчисления на социальные нужды. Отчисления на социальные нужды, такие как пенсионные и медицинские страхования, могут быть учтены в расходах при уСН. В этом случае, сумма отчислений, включая НДФЛ, будет считаться расходом и уменьшать налоговую базу.

- Списание расходов по материалам и услугам. Если налогоплательщик приобретает материалы или использует услуги других организаций и учреждений, то он может учесть в расходах сумму, которая включает в себя НДФЛ.

Важно отметить, что учет НДФЛ в расходах при уСН возможен только при соблюдении всех требований законодательства и наличии необходимой документации. Для этого рекомендуется обратиться к специалисту, который поможет правильно оформить все необходимые документы и осуществить правильный учет НДФЛ в расходах при уСН

Отличие рассчитанного и удержанного подоходного налога

Фирмы и коммерсанты, которые выплачивают наемным работникам заработную плату, обязаны рассчитывать, удерживать и отчислять в казну налог на доходы подчиненных. Эта обязанность возникает у них автоматически как у налоговых агентов

Важно понимать, что существует разница между рассчитанным и удержанным налогом на доходы физлиц. Также см. «Вычисляем подоходный налог»

«Вычисляем подоходный налог».

Исчисленный налог определяют на этапе, когда идет расчет заработной платы работника. Его устанавливают в тот момент, когда наниматель определяет сумму, которая будет удержана и отдана в казну.

Исчисленный НДФЛ налоговый агент удерживает из выплачиваемых работнику доходов. Удержанный доход представляет собой сумму, которая остается у работодателя с целью последующего отчисления ее в бюджет. Работник при этом получает зарплату без рассчитанного и удержанного налога.

Перечисленный налог представляет собой сумму, которую налоговый агент фактически переводит в бюджет.

Все эти данные отражаются отдельными строками в справке по форме 2-НДФЛ.

Иногда работодатель или налоговый агент не может удержать налог из полученных человеком доходов. Распространенный пример – проведение розыгрыша в магазине. В данном случае налоговый агент выдает приз, не формируя при этом денежные выплаты. У него нет возможности удержать у физлица сумму налога и перечислить ее в бюджет. В данном случае налоговый агент сообщает о невозможности удержать НДФЛ в инспекцию и самому физлицу, которое обязано уже самостоятельно уплатить налог.

Особенности учета НДФЛ при упрощенной системе налогообложения

Упрощенная система налогообложения (УСН) позволяет предпринимателям упростить процесс ведения бухгалтерии и уменьшить налоговую нагрузку. Однако, при использовании УСН, следует учитывать особенности учета НДФЛ.

Налог на доходы физических лиц (НДФЛ) является обязательным платежом в случаях, когда организация выплачивает доходы своим сотрудникам. Для упрощенно налогооблагаемых предприятий существуют некоторые особенности учета НДФЛ:

| Виды доходов | Особенности учета |

|---|---|

| Заработная плата | При выплате заработной платы сотрудникам, предприниматели обязаны удерживать НДФЛ в размере 13%. Эта сумма не входит в расходы предприятия и должна быть перечислена в бюджет. |

| Прочие доходы физических лиц | Если предприниматель получает доходы от физических лиц, например, в виде арендной платы или процентов по кредитам, он также обязан удерживать НДФЛ в размере 13%. Это также не является расходом предприятия. |

Таким образом, при использовании УСН необходимо учитывать дополнительные затраты на уплату НДФЛ

Важно правильно проводить расчеты и отразить эти платежи в бухгалтерии

НДФЛ — Упрощенная система налогообложения (УСН), стр. 2

Вопрос-ответ →

3-НДФЛ при УСН 15%

Вопрос задан 31 марта 2008

Надо ли сдавать 3-НДФЛ ИП на УСНО 15% при продаже а/м за 90000 руб?

Вопрос-ответ →

Отражение НДФЛ в книге учета ДиР

Вопрос задан 17 апреля 2008

Подскажите, пожалуйста как правильно отразить НДФЛ в книге учета доходов и расхдов (УСНО 15%), по факту оплты отдельной строкой или включить его в сумму з/п?

Вопрос-ответ →

Куда платиться НДФЛ при ЕНВД

Вопрос задан 18 апреля 2008

Здравстуйте. У меня следующий вопрос. Фирма находится на ЕНВД + УСН. Сдала отчетность и заплатила ЕНВД по месту осуществления деятельности. Куда сдавать и платить ПФР и НДФЛ (в части ЕНВД) по месту деятельности или по месту регистрации?

Публикации →

Обязанности налогового агента при УСНО

При переходе на упрощенную систему налогообложения организация освобождается от обязанности по уплате налога на прибыль, налога на имущество и ЕСН, а также НДС, за исключением НДС при ввозе товаров на таможенную территорию РФ, а индивидуальные предприниматели – НДФЛ, ЕСН и налога на имущество и НДС, кроме отдельных случаев. Все эти налоги заменяет налог, уплачиваемый в

Вопрос-ответ →

Отчетность и сроки при УСНО, закрытие счетов и расчет НДФЛ

Вопрос задан 22 мая 2008

Добрый день. Я никогда не работала с УСНО, да и вообще я молодой бухгалтер и поэтому прошу у вас помощи. Подскажите какая отчетность сдается, например, за 1 кв (так как мне надо будет сделать ее руководству), в какие сроки? Может заодно подскажите, надо ли делать закрытие месяца для счетов и для каких, а какие счета

Новости →

Суммы НДФЛ, удерживаемые из арендной платы

Опубликовано 16 июня 2008

Суммы НДФЛ, удерживаемые из доходов в виде арендной платы, не могут включаться в состав расходов при определении налоговой базы организацией, применяющей УСН.

Новости →

Минфин не позволил «упрощенцам» учитывать в расходах НДФЛ с арендной платы

Опубликовано 18 июня 2008

Компании, которые арендуют имущество у физических лиц, становятся налоговыми агентами по НДФЛ с арендной платы, выплаченной таким гражданам. В Минфине России считают (письмо от 12.05.2008 г. № 03-11-04/2/84), что плательщики, применяющие упрощенную систему налогообложения, не могут учесть сумму удержанного НДФЛ при расчете единого налога.

Вопрос-ответ →

НДФЛ принимается к расходам при УСН?

Вопрос задан 15 июля 2008

Уважаемые бухгалтеры, неужели НДФЛ принимаеться к расходам и уменьшает налогооблогаемую базу при расчете ЕН УСН (доходы — расходы 15%) поясните, пожалуйста.

Правовая база →

Минфин РФ: Письмо № 03-04-06-01/235 от 29/07/2008

Министерство финансов Российской Федерации Письмо № 03-04-06-01/235 от 29/07/2008 Вопрос: В целях правильного определения налоговой базы для исчисления НДФЛ просим дать разъяснение по вопросу включения в доход физических лиц стоимости путевок в санаторно-курортные и оздоровительные организации, находящиеся на территории России, оплаченных учреждением за физических лиц. Негосударственное дошкольное образовательное учреждение является самостоятельным юридическим лицом, осуществляет один

Вопрос-ответ →

Как ИП получить имущественный вычет?

Вопрос задан 10 августа 2008

Дело в том, что у меня ИП на УСН 6%, работает без сотрудников, т.е. совсем один. НДФЛ, соответственно, не платит. Больше нигде в других организациях не работает. Купил квартиру как физ.лицо. Как ему получить в налоговой имущественный вычет? Налоговики говорят, что пусть на работе у него не удерживают НДФЛ. Но ведь он нигде не работает

Что делать с подоходным налогом

При грамотном выборе системы налогообложения можно значительно сократить свою налоговую нагрузку, не выходя за пределы правового поля. В налоговом законодательстве предусмотрено большое количество льгот, умелое использование которых приведет к положительному результату уже через несколько месяцев их применения.

На УСН предприятие освобождено от уплаты налога на прибыль, налога на имущество. И в ряде случаев не нужно перечислять НДС. Исключение составляют импортеры товаров.

При применении спецрежимов организации и ИП обязаны своевременно вносить страховые взносы в фонды.

Если компания выбрала в качестве объекта налогообложения при упрощенной системе доходы, уменьшенные на затраты, она, тем самым, может сократить размер налогооблагаемой базы. Для этих целей служит перечень, опубликованный в Налоговом кодексе. Между тем, ООО на УСН от НДФЛ не освобождено.

Статья 346.14 Налогового кодекса дает право уменьшить величину налогооблагаемой базы на уже уплаченные сборы и налоги.

Налоговый агент может удерживать из заработной платы необходимую сумму для отчисления налога в момент выплаты заработной платы. Закон не допускает возможности выплачивать подоходный налог за счет средств компании.

В статье 346.16 Налогового кодекса сказано, что те, кто выбрал упрощенный режим, имеют право уменьшить сумму затрат на величину оплаты труда своих работников. А в данном случае суммы НДФЛ включены в величину начисленной суммы заработной платы.

Признание материальных расходов при УСН, а также других видов расходов

1. Материальные расходы принимаются на дату оплаты задолженности одним из нижеперечисленных способов:

К таким расходам УСН, перечень которых определен с учетом требований гл. 25 НК РФ, относятся:

2. Расходы, производимые в связи с расчетами по оплате труда при УСН, признаются в том же порядке, что и материальные расходы.

В части перечня УСН-расходов, относящихся к оплате за трудовую деятельность, также следует руководствоваться положениями гл. 25 НК РФ. В число этих расходов входят:

Полный перечень расходов на оплату труда содержит ст. 255 НК РФ.

3. Расходы по оплате стоимости товаров, которые были приобретены с целью дальнейшей реализации, принимаются по мере их продажи.

Подробнее про учет списания товаров при применении УСН читайте здесь.

4. Иные особенности признания расходов таковы:

Подробнее см. здесь.

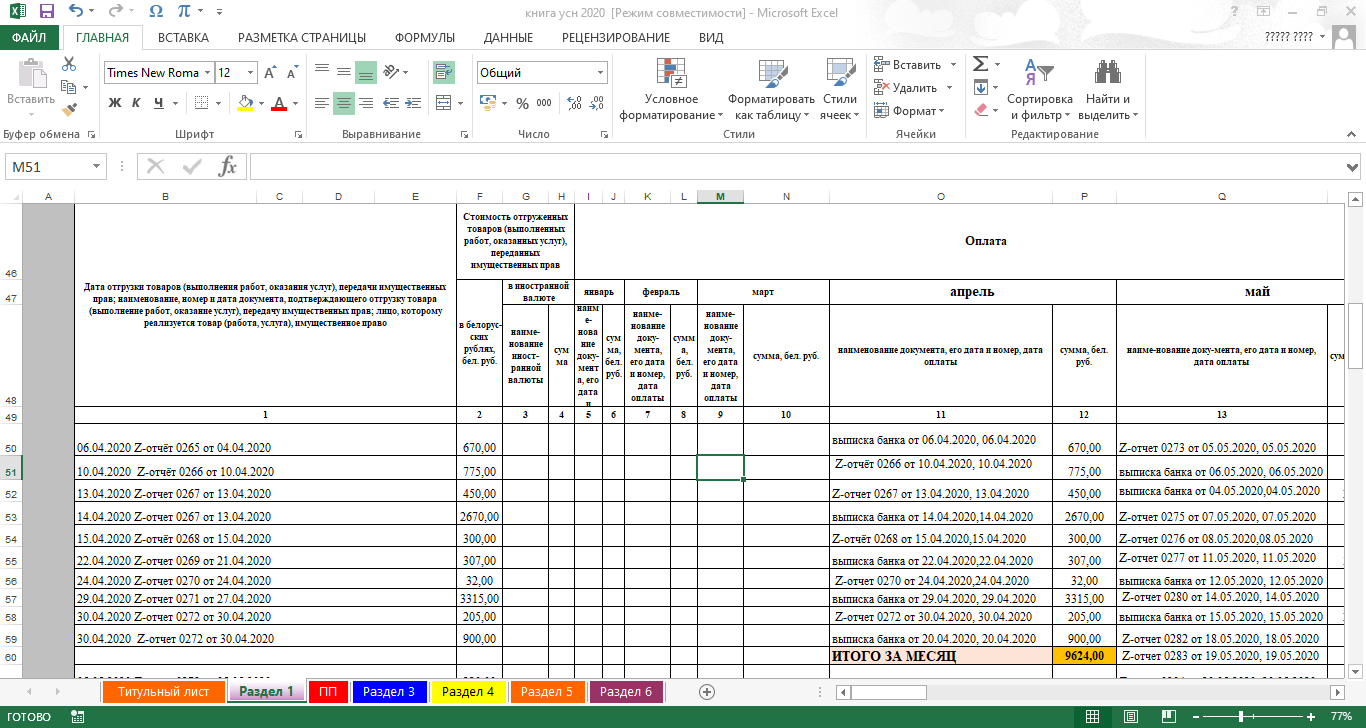

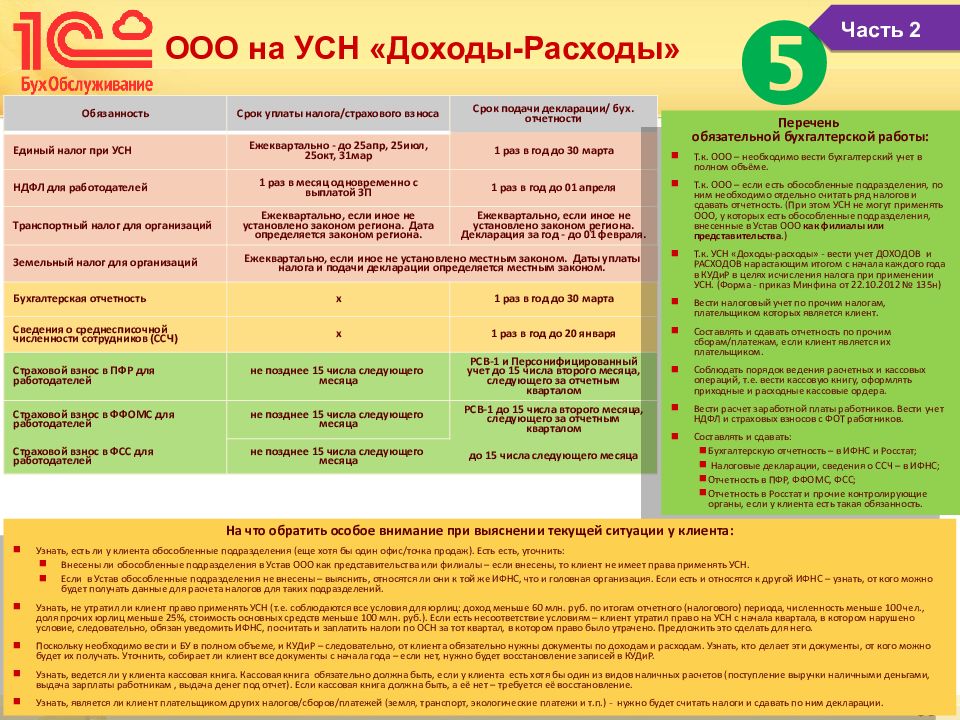

Учет доходов и расходов упрощенцы ведут в КУДИР. Как заполнить книгу по актуальной форме, мы рассказали в этой статье.

Готовый образец заполнения КУДИР за 2021 год вы можете найти в КонсультантПлюс. Получите пробный доступ бесплатно и переходите в материал.

Признание доходов и расходов «упрощенцами» при оплате банковскими картами

Порядок учета НДФЛ при УСН «Доходы минус расходы» в 2019 году

Специальный упрощенный режим предполагает легитимное снижение фискальной нагрузки на компанию. Ряд налогов, от которых освобождены упрощенцы, перечислен в ст. 346.11. Среди указанных льгот подоходный налог не значится, то есть ООО/ИП на УСН обязаны как агенты на общих основаниях исчислить, удержать и заплатить государству НДФЛ с доходов своих сотрудников (п. 5 ст. 346.11). В связи с этим, многие бухгалтеры задаются закономерным вопросом: входит ли НДФЛ в расходы при УСН?

Ведь по сути такой налог перечисляется работодателем не из своих денег, а за счет средств работников. Для ответа, прежде всего, обратимся к требованиям ст. 346.16, где определен порядок признания расходов упрощенцами. Список является закрытым, а это значит, что уменьшить налогооблагаемую базу можно только на те затраты, которые перечислены в п. 1 указанной статьи. Отдельно НДФЛ в ст. 346.16 не упоминается, а норма подп. 22 также не может быть применена в данном случае (письмо Минфина N 03-11-06/2/5880 от 05.02.16 г.), поскольку суммы агентского НДФЛ согласно ст. 226 удерживаются только в момент фактической выплаты из вознаграждения сотрудников.

Тем не менее все же НДФЛ включается в расходы по УСН, но в особом порядке. Как именно, разберемся на конкретном примере далее.

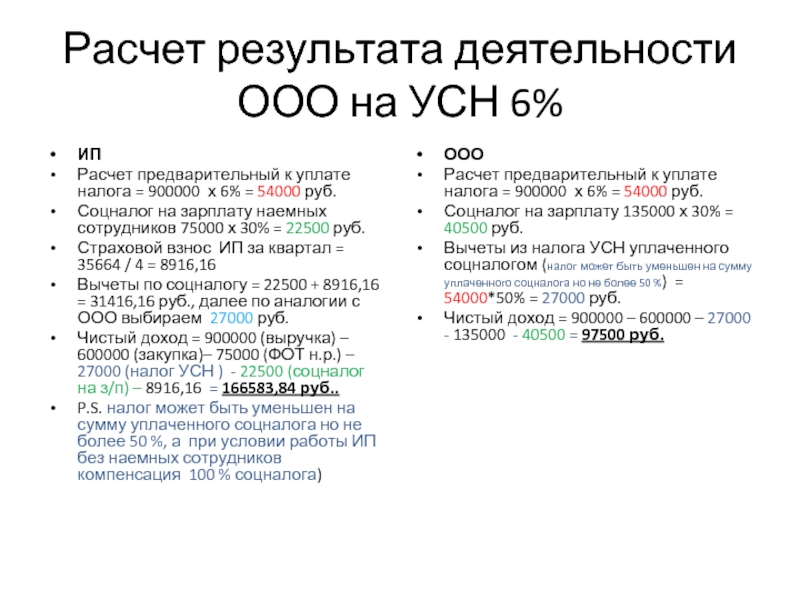

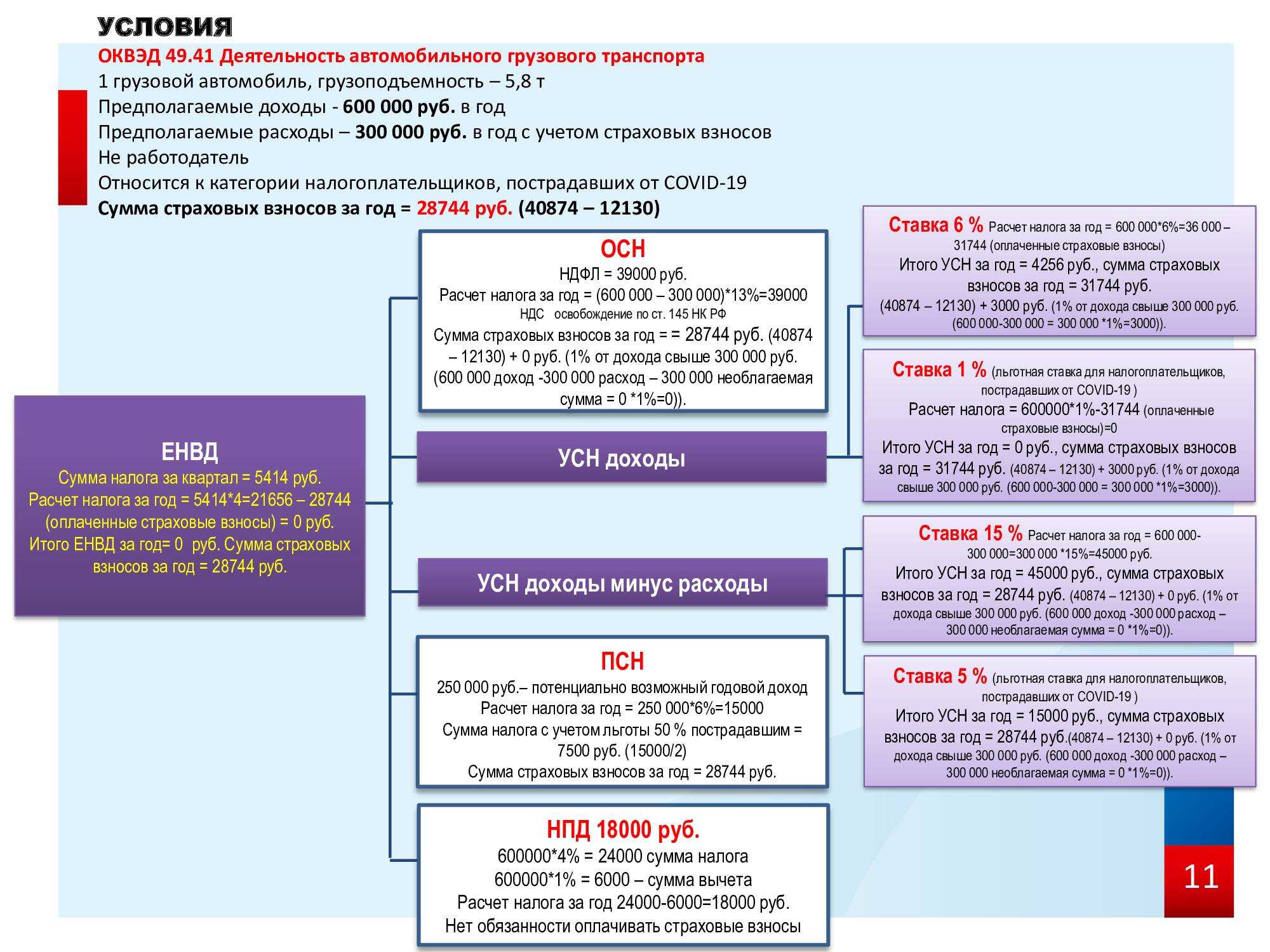

Ставки по УСН — 6 или 15%

Согласно ст. 345.20 НК РФ при применении объекта «доходы» для расчета единого налога предусмотрена ставка 6%, которую с 2016 года в регионах допускается снижать до 1%. По объекту «доходы минус расходы» с учетом вида деятельности налогоплательщика ставка налога может варьироваться от 5 до 15%.

Особенности признания и оценки расходов для конкретного вида деятельности приводятся в учетной политике.

Важно! Все расходы, которые уменьшают налогооблагаемую базу по УСН «доходы минус расходы», должны быть документально подтверждены и экономически обоснованы (п. 2 ст

346.16, п. 1 ст. 252 НК РФ).

Алгоритм бухучета расходов

Далее бухгалтер выводит разницу между кредитовым и дебетовым оборотами счета 90 за период (месяц) и списывает ее на счета учета прибыли/убытков проводкой Дт 90.9 Кт 99 — при выявлении прибыли, Дт 99 Кт 90.9 — в случае убытка по результатам работы компании.

Рассмотрим группировку расходов производственного предприятия на примере. Для наглядности пример приведен без учета налогов.

На производство 15 шкафов-купе было истрачено МПЗ на сумму 180 тыс. руб. Зарплата рабочего персонала цеха составила 63 тыс. руб., зарплатные взносы — 34 тыс. руб.

Затраты на аренду цеха — 30 тыс. руб., коммунальные услуги —8 тыс. руб. Зарплата кладовщика — 12 тыс. руб. Взносы — 4 тыс. руб.

Расходы на рекламу — 8 тыс. руб. Оплата труда административных работников — 38 тыс. руб., взносы — 13 тыс. руб.

Компания попутно сдает в субаренду офисное помещение на сумму 15 тыс. руб. в месяц. Расходы по содержанию данного офиса составили 5 тыс. руб.

Подскажите, к какой статье расходов в управленческом учете относиться ндфл?

Должна ли книга уч.доходов и расходов совпадать с бух.балансом?

Ответы юристов ( 2 )

К Постоянным налоговым обязательствам.

Нет. Налоговый и бухгалтерский учет не обязаны совпадать.

https://youtube.com/watch?v=fuscH560T6k

В какой момент НДФЛ входит в расходы при УСН

Расходы на оплату труда возникают в месяце начисления. Но принять их к вычету компания на УСН сможет лишь в момент фактической оплаты (п. 2 ст. 346.17 НК РФ).

Налог удерживают в день выплаты дохода физлицу, если иное не определено нормами НК РФ (например, при выплате зарплаты в натуральной форме налог с нее удерживается при следующих денежных расчетах с этим лицом). Перечисление суммы НДФЛ в бюджет разрешается производить позже, не нарушая сроков, указанных в ст. 226 НК РФ:

- при выдаче зарплаты и иных вознаграждений – не позже следующего рабочего дня за днем выплаты;

- при выплате отпускных и больничных – до конца месяца, в котором эти выплаты произведены.

Включить НДФЛ в расходы при УСН «доходы минус расходы» можно в день перечисления удержанной суммы в бюджет.

Пример

Разрешается учитывать в текущих расходах НДФЛ, удержанный из заработков за прошлые периоды, перечисленный в следующем налоговом периоде. К примеру, ООО выдает сотрудникам зарплату 31 декабря 2020 г., а НДФЛ с нее перечисляет уже в январе 2021г. В этом случае в состав расходов «упрощенцы» сумму подоходного налога могут включить в январе 2021 г.