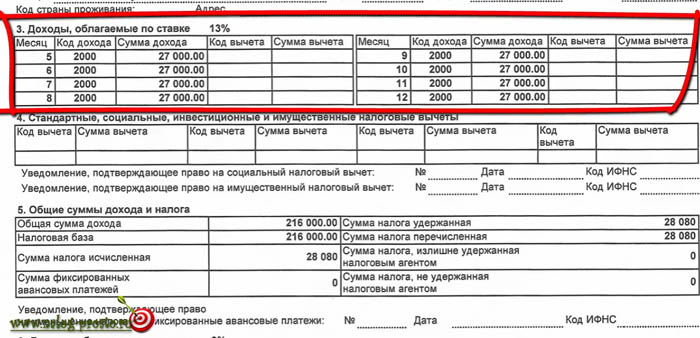

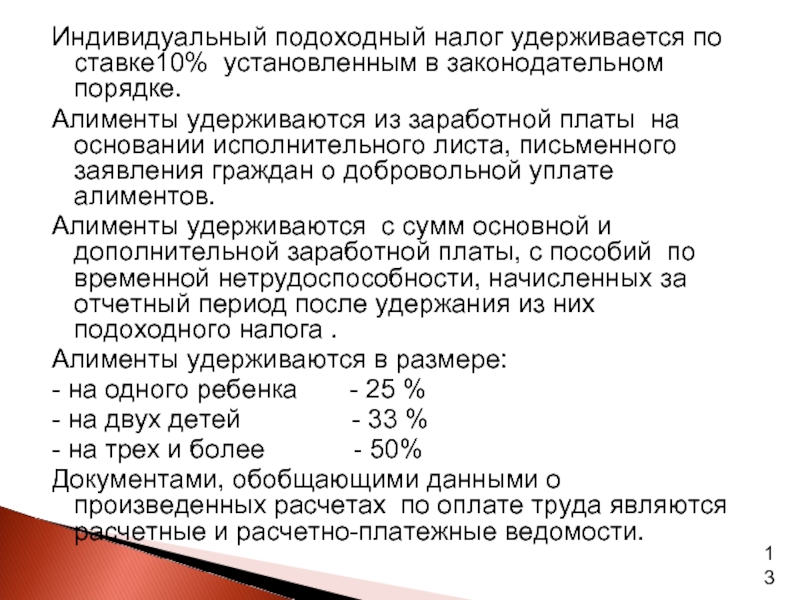

Исчисленный и удержанный налог на доходы

Включаются ли алименты в расходы при усн?

Этот вопрос возникает в случае объекта налогообложения «доходы минус расходы», когда налог исчисляется за отчетный период с разницы между доходами и произведенными расходами.

Перечень расходов, которые можно вычитать из доходов и, соответственно, уменьшать налогооблагаемую базу, прописан в ст. 346.16 НК РФ. В пп. 6 п. 1 статьи говорится о расходах на оплату труда, к которым относятся :

- заработок (ставки, оклады, сделка);

- надбавки, премии, компенсации и прочее.

Причем для вычета берется начисленная сумма оплаты труда, до удержания всех налогов и взысканий.

Так как на основании ст. 109 Семейного кодекса работодатель обязан удерживать средства из всего заработка (и иных доходов) сотрудника, то получается, что в расходы при налогообложении «доходы минус расходы» алименты входят автоматически в составе начисленной суммы оплаты труда.

При оформлении декларации в строке суммы произведенных расходов учитывается полная величина всех доходов сотрудников до вычета налогов и взысканий, поэтому учитывать отдельно последние по исполнительным документам не требуется.

При начислении алиментов бухгалтер должен быть очень внимательным, так как за неисполнение или ненадлежащее исполнение судебного решения/приказа установлены административная и уголовная ответственности.

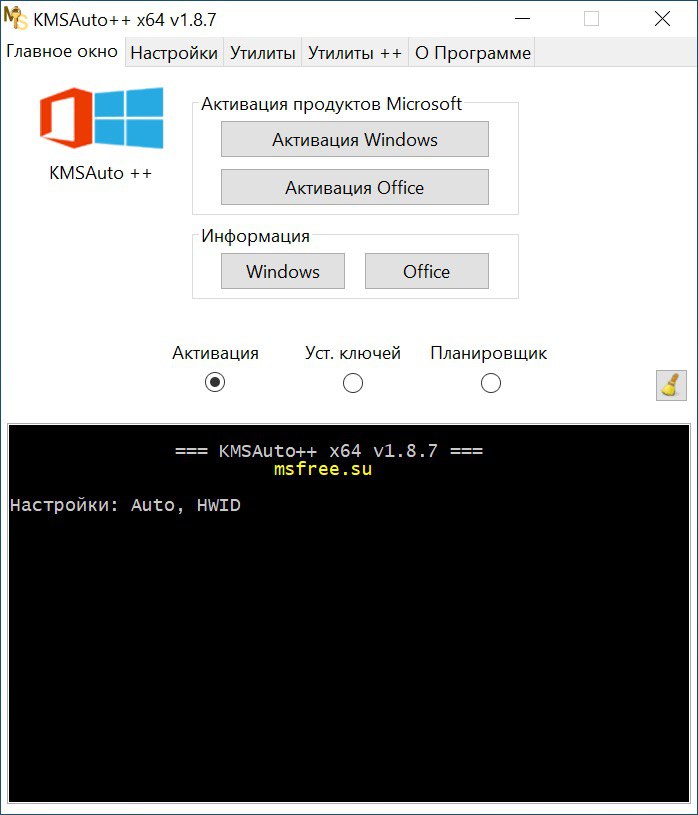

Достоинства

Несмотря на тот факт, что KMSAuto выполняет очень сложную работу по активации дорогостоящего софта, работать с ним не составит большого труда. Для этого юзеру даже не потребуются никакие навыки – разобраться в принципе работы можно за считанные минуты, в том числе и абсолютному новичку.

Помимо простоты в использовании, активатора KMSAuto обладает следующими преимуществами:

- Проводит быструю и безопасную активацию до лицензионного софта.

- Присутствует функция заменить домашние версии Windows на более функциональные и продвинутые – профессиональную и максимальную.

- Полная поддержка серверных системы 2008-2016 годов.

- Стирание истории предыдущих активаций (успешных и неудачных) – это крайне важная функция, ведь история активаций и обновлений может помешать при новой попытке активации.

- Работает как на 32-битных, так и на 64-битных системах.

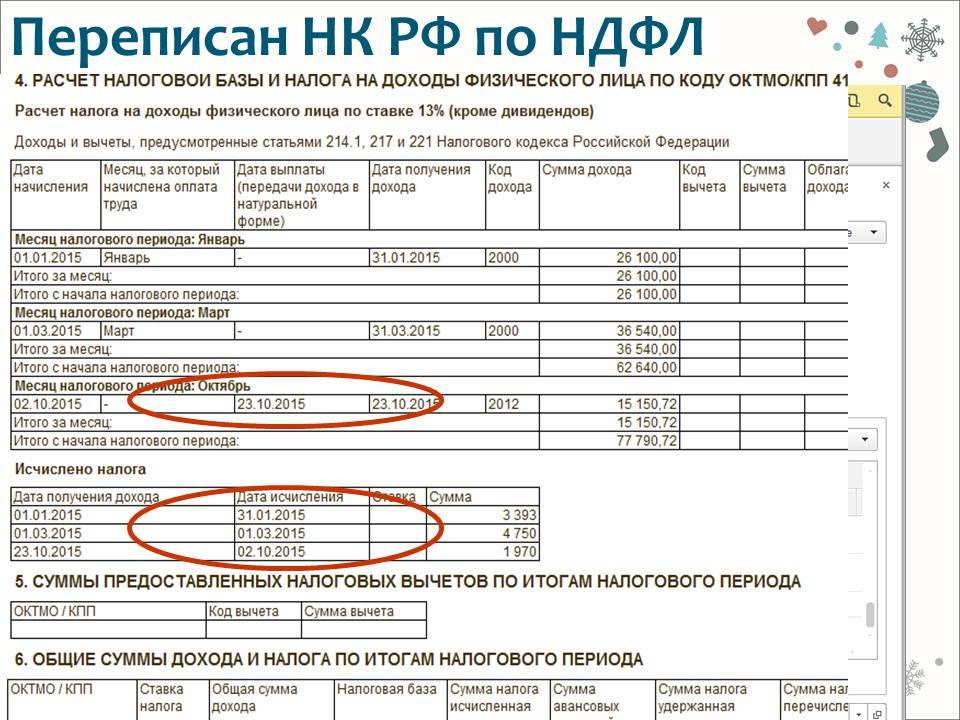

Сроки уплаты НДФЛ с 2023 года

В настоящий момент срок уплаты НДФЛ зависит от того, с каких именно доходов он был удержан. Например, НДФЛ, удержанный при выплате заработной платы, премий, материальной помощи и т.п. перечисляется не позднее следующего рабочего дня за днем выплаты. НДФЛ, удержанный с отпускных и пособий — не позднее последнего дня месяца, в котором эти доходы выплачены (п. 6 ст. 226 НК РФ). С 1 января 2023 значение будет иметь лишь дата исчисления и удержания НДФЛ (п. 6 ст. 226 НК РФ в ред., действ. с 01.01.2023).

Удержанный налог будет перечисляться в бюджет в составе единого налогового платежа (пп. «а» п. 13 ст. 2 Федерального закона от 14.07.2022 N 263-ФЗ):

- не позднее 28-го января — НДФЛ, удержанный с выплаченного дохода в период с 1 по 22 января;

- не позднее 28-го числа текущего месяца — сумма удержанного налога, с дохода, выплаченного в период с 23-го числа предыдущего месяца по 22-е число текущего месяца;

- не позднее последнего рабочего дня календарного года — сумма удержанного налога с выплаченного дохода за период с 23 по 31 декабря.

При таком подходе уплаты НДФЛ на конец налогового периода (на 31 декабря) у налогового агента не должно быть долга перед бюджетом.

Бухгалтеру придется привыкнуть, что НДФЛ платится не за календарный месяц, а за период с 23 числа предыдущего по 22 число текущего месяца и только по окончании календарного года налоговый период будет совпадать с календарным.

Уведомление налоговых органов

С 2023 года у налоговых агентов появилась новая обязанность. Не позднее 25 числа текущего месяца нужно будет подавать уведомление об исчисленных суммах налогов (п. 9 ст. 58 НК РФ в редакции 01.01.2023 года). Налоговые агенты по НДФЛ указывают в уведомлении информацию о суммах налога, исчисленного и удержанного ими за период с 23-го числа месяца, предшествующего месяцу подачи уведомления, по 22-е число текущего месяца. В отношении НДФЛ за период с 23 декабря по 31 декабря уведомление представляется не позднее последнего рабочего дня года.

Это необходимо для зачета уплаченного единого налогового платежа именно в счет уплаты НДФЛ, удержанного налоговым агентом.

Мировое соглашение по налогу, алиментам

Обложение алиментов налогами может быть рассмотрено путем заключения мирового соглашения. При этом между взыскателем и должником в присутствии судебного пристава и на стадии исполнительного производства составляется соответствующий документ. С целью отмены мер принудительного характера по отношению к выполнению алиментных обязательств потребуется обращение в суд с заявлением и дальнейшее предоставление его приставу-исполнителю.

Существует и обратная сторона медали. Налогом на доходы физлиц общего порядка облагаются алименты у получателя, заключившего это соглашение, так как выплаты не входят в категорию тех, на которые не происходит начисление НДФЛ; алименты же, удерживаемые по документам исполнительного характера, не облагаются налогом на доходы для физлиц. Выход из положения: в момент обращения в суд с целью утверждения мирового соглашения указать необходимость в разделении сумм денежных средств. Одна часть не будет облагаться (алименты, положенные взыскателю), а вторая станет суммой удержания.

С каких доходов платятся алименты?

Каких доходов платятся алименты?

Алименты могут удерживаться с заработной платы и других доходов, на которые установлены налоговые ставки. Это может включать:

- Заработную плату;

- Доходы от предпринимательской деятельности;

- Проценты по договору займа или вкладу;

- Доходы от сдачи в аренду недвижимости;

- Дивиденды и проценты по облигациям;

- Доходы от продажи ценных бумаг и недвижимости и другие.

Что изменилось?

Раньше алименты удерживались только с заработной платы, но с 2024 года перечень доходов, с которых можно удерживать алименты, значительно расширился. Теперь алименты могут удерживаться с различных доходов, на которые установлена налоговая ставка. Это означает, что должникам придется учитывать, что алименты могут быть удержаны с разных источников.

Как платятся алименты?

При исчислении алиментов их размер устанавливается судом или взыскателем по решению суда. Размер алиментов может быть обжалован в судебном порядке. После того, как размер алиментов установлен, сумма алиментов удерживается работодателем или другим органом, который выплачивает доходы, на которые установлена налоговая ставка. Удержанные алименты перечисляются взыскателю (кредитору). Если должником является индивидуальный предприниматель, он сам уплачивает алименты из своих доходов.

Возврат алиментов

Если алименты были удержаны с доходов, но в дальнейшем суд изменит или аннулирует решение о выплате алиментов, то взыскатель должен вернуть сумму алиментов, которая была ошибочно удержана или перечислена. Это называется возвратом алиментов.

Актуализация должников

Для лучшей организации процесса взыскания алиментов в 2024 году в России будет создан Контактный центр ФССП, который будет заниматься актуализацией данных о должниках. Это поможет своевременно выявлять изменение доходов должника и принимать меры по взысканию алиментов.

Основания для отчисления

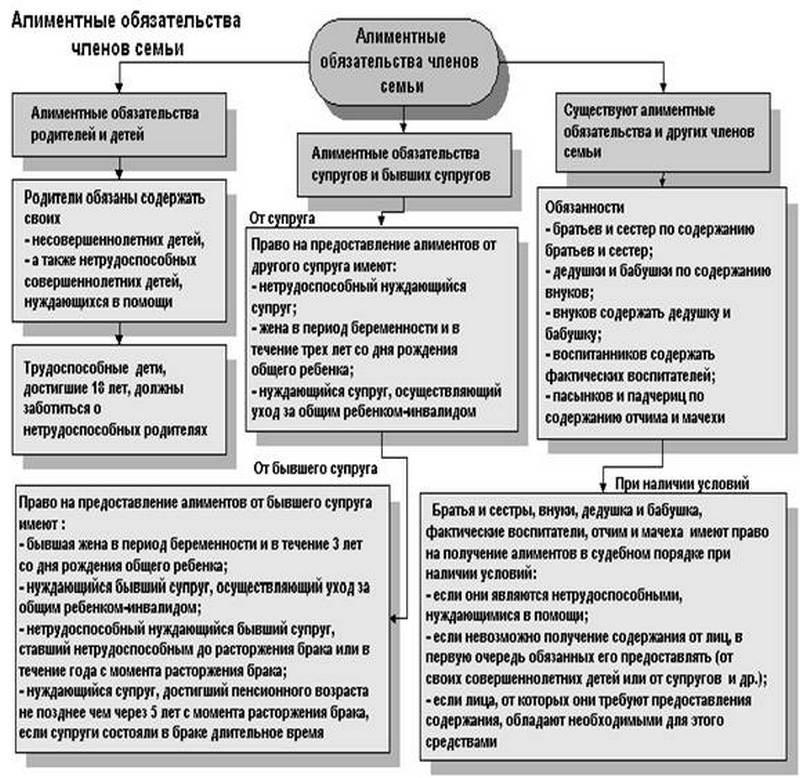

Оснований для отчисления алиментов существует масса. Ниже приведены самые популярные из них:

- Родителем на содержание несовершеннолетнего.

- Родителем на содержание нетрудоспособного ребёнка.

- Ребёнком на содержание нетрудоспособного родителя. Подробнее здесь.

- На содержание бывшего супруга/супруги, утратившего трудоспособность.

- На содержание бабушек, дедушек.

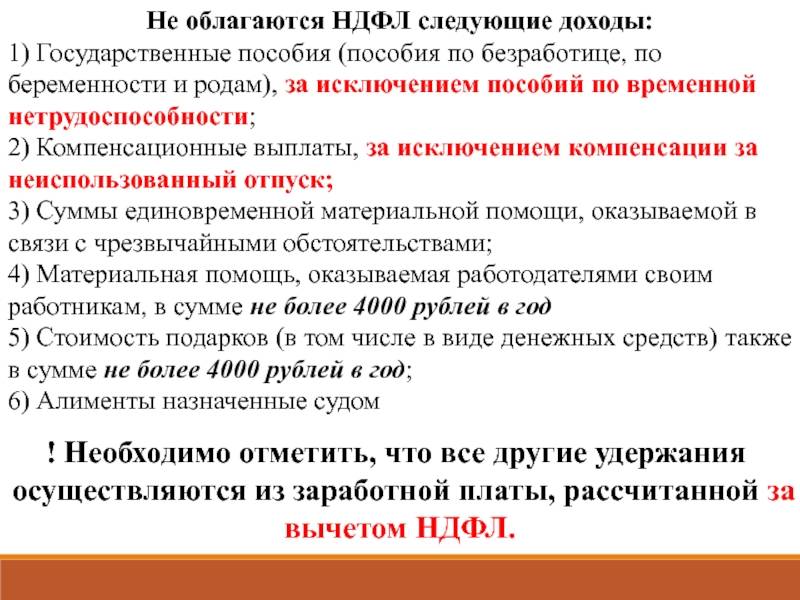

Есть ли разница, облагаются алименты НДФЛ или нет, в зависимости от вида? Нет, для всех типов выплат правило едино. Если выплаты были установлены на совершеннолетнее лицо на определённый срок, об этом строит дополнительно предупредить бухгалтерию, дабы они правильно вели расчёты.

Как изменился перечень доходов, из которых удерживаются алименты?

В 2024 году произошли изменения в перечне доходов, из которых удерживаются алименты. Ранее эти доходы определялись на основе информации об имуществе, имеющемся у должника. Однако с введением новых правил возникла необходимость актуализации этого перечня.

Что это означает для взыскателей алиментов? Теперь они смогут получать алименты не только из имущества должника, но и из других доходов, таких как заработная плата, пенсия, стипендия и т.д.

Какие доходы будут облагаться алиментами? Установлено, что алименты будут удерживать с доходов, на которые был установлен налоговый вычет по НДФЛ. То есть, если должник получает доходы, по которым он получал налоговый вычет, с них будут удерживать алименты.

Таким образом, введение новых правил означает, что алименты будут удерживать с доходов, на которые ранее устанавливался налоговый вычет по НДФЛ. Это возврат к предыдущей практике, когда алименты удерживались с доходов, на которые должник не получал налоговый вычет.

Что это значит для должников? Они должны быть готовы к тому, что алименты будут удерживать с большего числа доходов, не только с имущества.

Важно отметить, что данные изменения в перечне доходов, из которых удерживаются алименты, применяются с 1 января 2024 года

С каких доходов алименты будут удерживать, как прежде?

- Заработная плата и иные виды вознаграждений по трудовому договору.

- Доходы от предпринимательской деятельности.

- Начисленные проценты по вкладам и счетам в банках.

- Арендная плата за сдачу в аренду недвижимости.

- Дивиденды и доходы от участия в долевом строительстве.

- Доходы от продажи недвижимости и иного имущества.

- Авторские вознаграждения и роялти.

- Призы и выигрыши.

- Доходы от приобретения и продажи ценных бумаг.

- Иные виды доходов, подлежащие обложению налогом.

Таким образом, алименты будут удерживаться с тех же видов доходов, которые учитывались ранее. Данное обновление применяется с целью обеспечения справедливости и облегчения получения алиментов взыскателями.

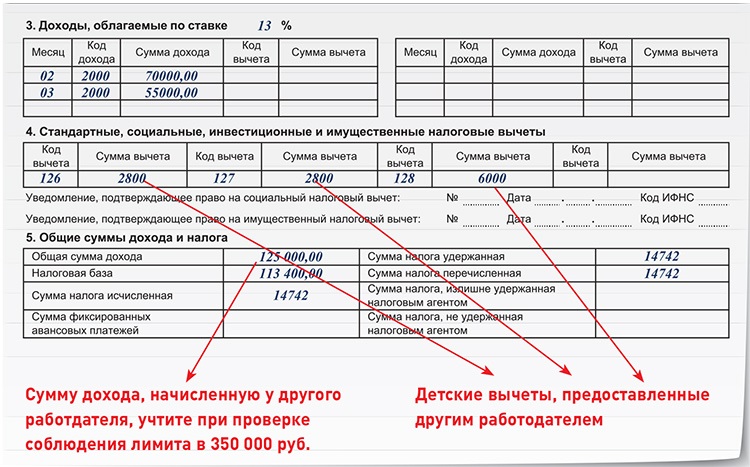

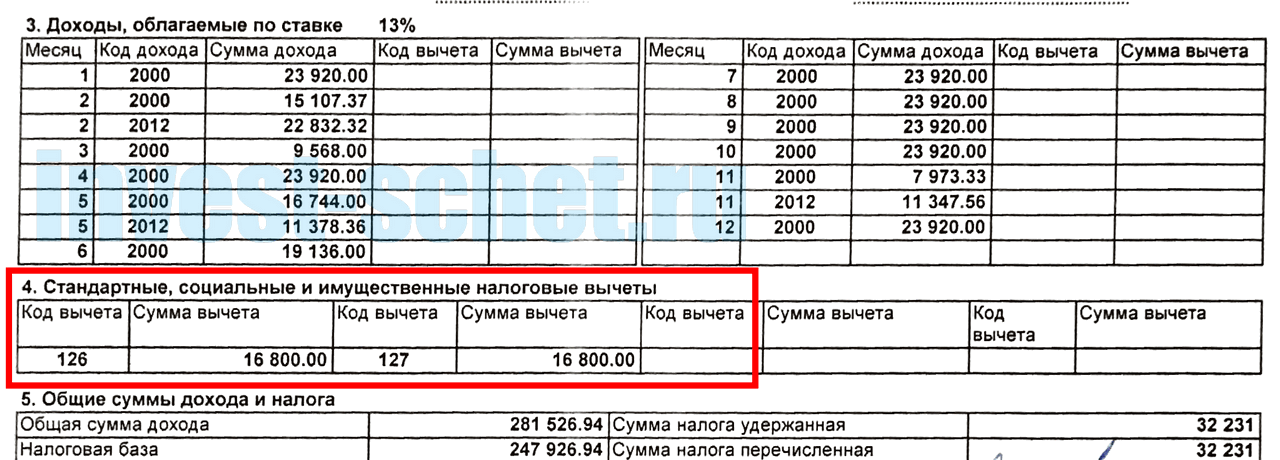

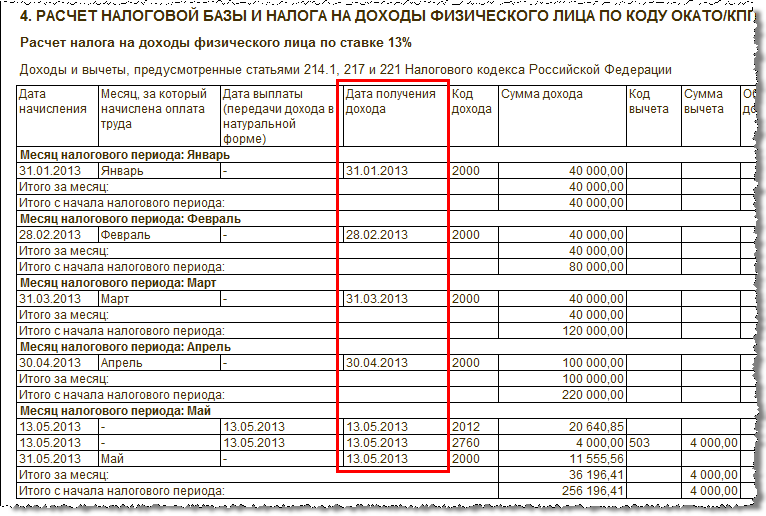

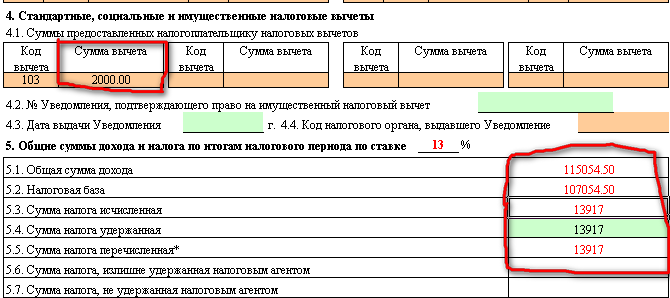

Как правильно отразить алименты в 6 НДФЛ?

С 2016 года введена вторая форма отчетности по расчету и удержанию с работников НДФЛ налоговыми агентами.

Ежеквартально работодатели оформляют и сдают в налоговую инспекцию отчет по форме 6 НДФЛ, утвержденной в приказе ФНС России № ММВ-7-11/450@ от 14.10.2015 г.

В первом разделе указываются нарастающим итогом:

- строка 020 — сумма всех доходов сотрудников налогового агента;

- строка 030 — сумма всех налоговых вычетов, уменьшающих налогооблагаемую базу;

- строка 040 — сумма НДФЛ исчисленная;

- строка 070 — сумма НДФЛ удержанная.

Во втором разделе квартальные показатели:

- строка 130 — сумма всех доходов. Здесь отражается величина рассчитанная, а не выданная на руки, т. е. до момента удержания НДФЛ, стандартного, имущественного и прочих вычетов.

- строка 140 — НДФЛ, удержанный фактически из строки 130 за минусом налоговых вычетов.

Как видно, ни в одном из пунктов алименты не выделены, поэтому в форме 6 НДФЛ отдельно они никуда не вписываются.

НДФЛ, который платят налоговые агенты

Налоговые агенты – это лица, на которых возложена обязанность по исчислению, удержанию налогов с налогоплательщиков и их дальнейшему перечислению в государственный бюджет.

В России налоговыми агентами признаются:

- российские организации;

- индивидуальные предприниматели;

- нотариусы, занимающиеся частной практикой;

- адвокаты, учредившие адвокатские кабинеты;

- обособленные подразделения иностранных компаний.

Подавляющее большинство налоговых агентов России составляют организации и индивидуальные предприниматели, которые нанимают физлиц, то есть работодатели.

Работодатели, выступая в роли налоговых агентов, обязаны с доходов, выплачиваемых своим сотрудникам, рассчитывать, удерживать и перечислять в бюджет НДФЛ.

При этом подоходный налог (НДФЛ) работодатели должны удерживать в полной мере как с выплат сотрудникам, работающим по трудовым договорам, так и с выплат физическим лицам по договорам гражданско-правового характера.

Еще несколько лет назад уплата НДФЛ производилась строго за счет средств работника, то есть налог удерживался из выплаты ему — других вариантов не было. Однако правила изменились, и теперь если налоговая проверка выявит, что агент (работодатель) неправомерно не удержал НДФЛ, то неудержанная сумма подлежит доначислению налоговому агенту (п. 10 ст. 226 НК РФ).

Освободили компенсации удаленщикам от НДФЛ в пределах лимита, но теперь их стало два

С 2024 года можно выбрать, как компенсировать расходы дистанционным сотрудникам. Либо по фактическим затратам, либо перечислять им по 35 руб. за каждый рабочий день

Важно прописать такую возможность в локальных актах организации, коллективном либо трудовом договоре. Неясно, можно ли совмещать два варианта.В ФНС нам пояснили, что никто не запрещает одному удаленщику возмещать фактические расходы, а другому платить 35 руб

в день. Но к одному и тому же сотруднику применять разные правила нельзя.Пример 5Петров и Сидоров работают на удаленке. Петров полностью подтвердил расходы, а Сидоров только частично. Из налоговой базы Петрова бухгалтер исключил компенсацию полностью. С Сидоровым нужно определиться — либо исключить только фактически подтвержденные расходы, либо из расчета 35 руб. за рабочий день.Образец. Как закрепить в локальном акте порядок выплаты компенсаций удаленщикам (скачать)Убедитесь, что в локальных актах организации предусмотрена компенсация расходов удаленным работникам.

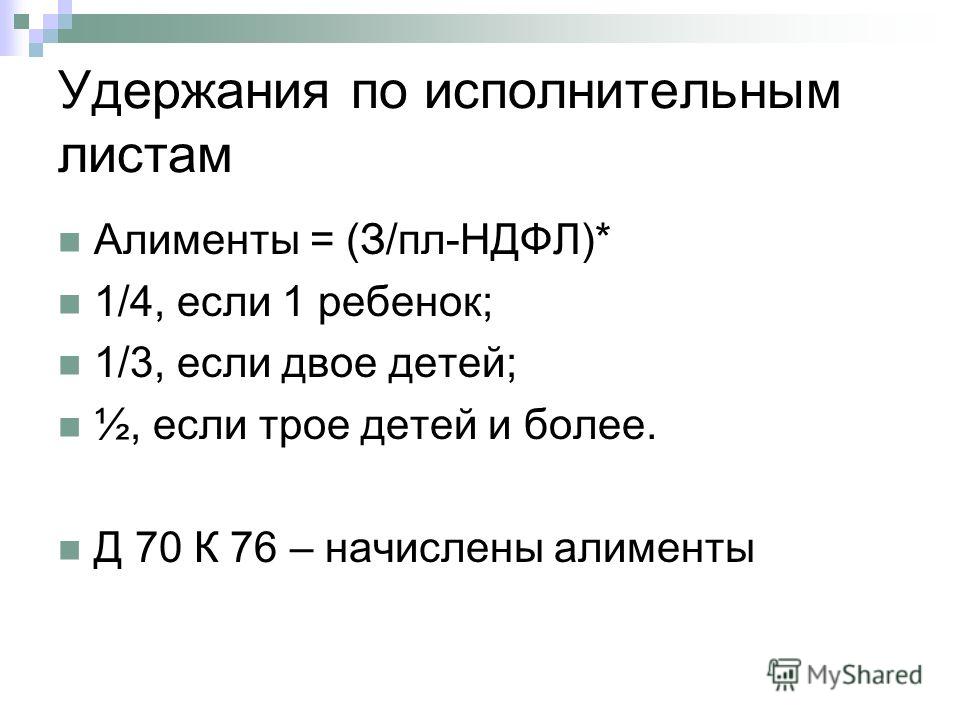

Удержание алиментов и перечисление их взыскателю

Если в исполнительном документе не указывается сумма алиментов или их фиксированный размер, что определен в соответствии с прожиточным минимумом, то рассчитываются они следующим образом:

Если в исполнительном документе не указывается сумма алиментов или их фиксированный размер, что определен в соответствии с прожиточным минимумом, то рассчитываются они следующим образом:

- На 1 ребенка — ¼ дохода плательщика.

- На 2 детей — 1/3 дохода.

- На 3 детей и больше — ½ дохода.

В соответствии с законодательством, работодатель обязан перечислить алименты получателю в течение трех рабочих дней с момента выплаты работнику зарплаты или другой суммы, с которой они могут быть удержаны.

К примеру, премии, отпускные, пособие по временной нетрудоспособности.

Удержанные алименты и НДФЛ должны отражаться в расчетном листе, чтобы работник смог понять, как определена сумма, которая ему выплачена.

Налоги. Начисление и оплата

«Переходный период»

В какой срок нужно уплатить НДФЛ с отпускных и пособий, выплаченных в течении декабря 2022 года, с заработной платы за декабрь 2022 года?

По ныне действующим правилам, установленным НК РФ, срок уплаты НДФЛ с отпускных и пособий выпадает на 31 декабря 2022 года. Но это выходной день, а значит срок должен быть перенесен на первый рабочий день — 9 января 2023 года. В какой срок перечислять НДФЛ — по «старым» правилам или по «новым»?

По мнению автора, НДФЛ следует перечислить «по-старому» — не позднее 9 января, поскольку НДФЛ с отпускных и пособий был удержан по старым правилам и формальный срок уплаты выпадал на день, в которые новые правила перечисления НДФЛ еще не действовали. Но даже если чиновники дадут обратные разъяснения, т.е. разъяснят, что нужно заплатить «отпускной» НДФЛ не позднее 28 января 2023 года, вы не пропустите сроки уплаты.

Такой же принцип можно применить к заработной плате за декабрь 2022 года, выплаченной в последних числах декабря. Если, например, зарплата будет выплачена 30 декабря 2022, НДФЛ с нее нужно перечислить не позднее 31 декабря 2022. С учетом выходного дня срок уплаты этого налога «перетечет» на 9 января 2023 (п. 7 ст. 6.1 НК РФ). И как уже говорилось, налоговому агенту безопаснее перечислить НДФЛ в этот срок.

Если же зарплата за декабрь 2022 года будет выплачена в январе 2023 года, то НДФЛ в бюджет необходимо перечислить по новым правилам: не позднее 28 января 2023, а так как 28 января совпадает с выходным днем, то срок перенесется на 30 января 2023 года.

Особенности алиментных выплат

У алиментов есть ряд подводных камней, о которых стоит знать перед началом слушаний:

- Алиментная плата выплачивается в полном объёме даже тем родителем, который потерял родительские права или же отказался от несовершеннолетнего. В то же время он не имеет права требовать от ребёнка выплат на своё содержание в дальнейшем.

- Если алименты выплачивались в фиксированной сумме, а доход резко возрос, то второй родитель может подать иск и сумму выплат увеличат.

- Не стоит беспокоиться о том, удерживается ли налог с алиментов, даже если выплаты идут в фиксированной сумме. Ответ – нет.

- Алименты на ребёнка выплачиваются до достижения им совершеннолетия, а алименты на совершеннолетнего до момента прекращения острой в них необходимости.

- Процентная сумма выплат привязана к заработной плате, поэтому выплаты будут расти вместе с зарплатой.

- В случае мирового соглашения алименты выплачиваются также без учёта НДФЛ, так как ответчик выплачивает их самостоятельно и в сроки, оговоренные с бывшей половинкой, а не по процедуре, установленной судом.

Методика расчетов

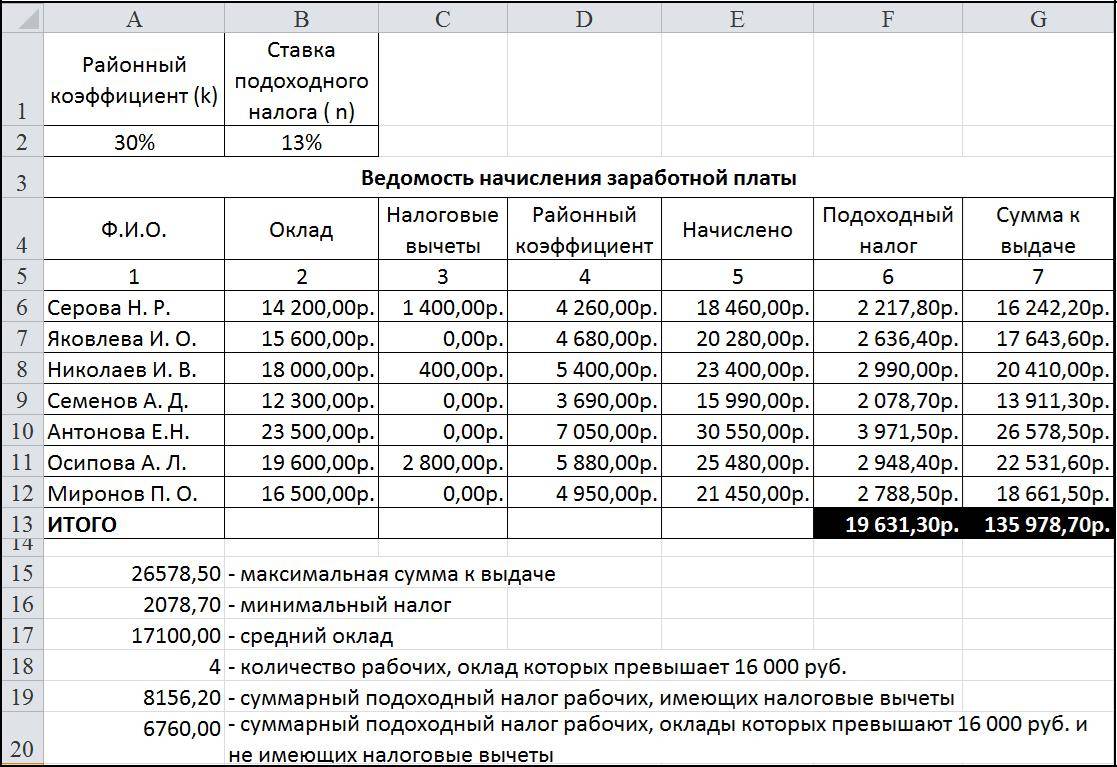

Определению месячной суммы удержаний предшествует процесс расчета НДФЛ с доходов конкретного лица. Расчет суммы отчислений дает возможность получения базовой величины, которая позволит рассчитать максимальный размер алиментных выплат для удержания. Это величина представляет собой доход по совокупности, который остается после удержания всех необходимых официальных налогов.

Пример расчета №1

На предприятии, где работает плательщик, взыскиваются алименты в размере ¼ с доходов должника. Его ежемесячный оклад составляет 60 тыс. руб. До момента отчислений по алиментам сумма заработка уменьшается на процент налогового сбора. В данном случае его размер равняется 7800 руб. (от суммы оклада отнимается 13% в соответствии с принятыми ставками). После вычета налога сумма дохода будет 52 200 руб., из нее и делаются отчисления на детей (52200 делится на ¼, в результате получается 13050 руб.).

При возврате излишне удержанного налога работнику-алиментоплательщику алименты подлежат полному перерасчету. С возвращенной суммы производится начисление алиментных выплат.

Что случилось

Правительство утвердило новый перечень доходов для взыскания алиментов на детей. Это список содержит зарплату и иные виды заработка, с которых нужно заплатить алименты в процентном отношении: ¼ на первого ребенка, 1/3 – на двоих, ½ — на троих.

Измененный список содержит Постановление Правительства РФ от 02.11.2021 № 1908 «О перечне видов заработной платы и иного дохода, из которых производится удержание алиментов». Он действует по отношению к доходам, полученным с 11 ноября 2021 года.

Перечнем руководствуются судебные приставы при решении вопроса, с каких доходов можно взыскать алименты, а какие — необходимо сохранить за плательщиком.

Если кратко, то ключевых изменений два:

- Теперь алименты удерживаются только с доходов в денежной форме, а натуральные доходы не учитываются.

- Список доходов для взыскания алиментов пополнился новыми.

Прежний перечень 1996 года (по Постановлению Правительства №841) утратил силу. Для тех, кто получает алименты в фиксированной сумме ничего не изменится.

Как активировать с KMSAuto

Новичкам процедура может показаться с первого раза сложной, но на самом деле для этого потребуется лишь несколько простых шагов.

Автоматическая активация

Такой метод активации лицензии подходит только в том случае, если пользователь ранее не пытался провести активацию и если Windows еще не устанавливал обновления. Это идеально сразу после установки ОС.

Процесс активации в таком случае выглядит следующим образом:

- Обязательно отключить антивирус перед началом работы с KMSAuto.

- Запустить программу от имени администратора.

- Выбрать, что требуется активировать и нажать «Далее».

- Разрешить установку драйвера.

- Дождаться завершения процесса активации, закрыть утилиту и перезагрузить ПК.

Ручная активация

Алгоритм активации выглядит следующим образом:

- Отключить антивирус и запустить активатор.

- Перейти во вкладку «Утилиты» и нажать на «Установить GVLK-ключ».

- Выбрать систему, которую нужно активировать.

- После того как появился список ключей, один из них требуется скопировать.

- Перейти во вкладку «Система» и нажать на «Установить GVLK-ключ», после чего вставить скопированный ключ и нажать «Продолжить».

- На завершающем этапе нужно установить планировщика активации.

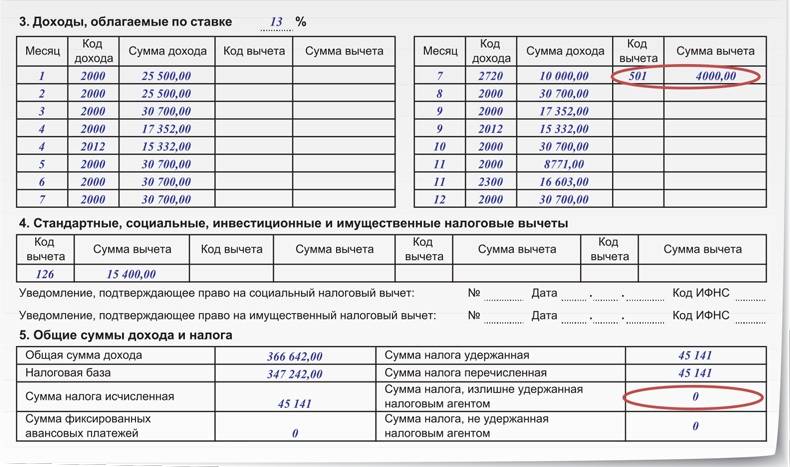

Код вычета алиментов в справке 2 НДФЛ

На вопрос, указываются ли в справке 2 НДФЛ алименты, существует однозначный ответ — не указывается.

На вопрос, указываются ли в справке 2 НДФЛ алименты, существует однозначный ответ — не указывается.

Объясняется это тем, что данная справка считается справкой доходов.

При этом следует учитывать, что если речь идет о получении доходов в виде алиментных выплат, то сумма налогами не облагается, а значит, в документах она не отражается.

Справка 2 содержит в себе все данные исключительно в кодовой форме. В кодовом формате указываются суммы вычетов. Следует детально разобраться, существует ли код вычета алиментов в справке 2 НДФЛ.

Для этого нужно сразу расставить все аспекты:

Для этого нужно сразу расставить все аспекты:

- Алиментные выплаты налогом не облагаются, поэтому в справке доходов они не отражаются.

- Алименты исчисляются из общей суммы зарплаты, поэтому в справке указываются кодом 2000. Данная сумма облагается налогом в размере 13 %.

Поэтому такого понятия, как код вычета по алиментам — не существует

При оформлении справки необходимо проявить особое внимание

На одного ребенка отчисляется 25%. Но чтобы начать перечисление, в наличии должны быть документы с решением суда.

Принцип работы

В операционной системе Windows присутствует и постоянно функционирует клиентская служба управления ключами. Она работает на фоне постоянно и незаметно для пользователя. Она регулярно отправляет данные на сервер, где информация считывается. Это все можно назвать проверкой подлинности, которая успешно проходит если ОС лицензионная. Если же вы используете пиратскую версию, то многие возможности и функционал Windows будут ограничены.

Также крайне важен и тот факт, что данный процесс проверки подлинности от KMSAuto работает на фоне и никак не влияет на производительность системы.

Порядок уплаты НДФЛ в 2023 году

День перечисления налога зависит от даты его удержания, а она — от даты фактического получения дохода.

Согласно новой редакции ст. 223 НК РФ, датой получения зарплаты с 2023 года становится день ее выплаты. Прежде такой датой признавался последний день месяца, за который начислена зарплата. Поэтому удерживать НДФЛ с аванса было не нужно — его удерживали только при расчете за месяц.

НДФЛ с зарплаты нужно удержать при выплате, а перечислить в бюджет — до 28 числа. Причем положение о том, что днем получения зарплаты считается день ее выплаты, распространяется и на аванс. То есть фактической датой получения аванса считается день его выплаты. Поэтому удерживать НДФЛ теперь нужно и с аванса.

По новым правилам день выплаты считается днем фактического получения дохода для заработной платы, включая аванс, для больничного пособия, для отпускных. Командировочные по-прежнему считаются полученными в последний день того месяца, в котором был утвержден авансовый отчет.

НДФЛ за выплаты по договорам ГПХ

Выплаты по договорам гражданско-правового характера не относятся к оплате труда и регламентируются не ТК РФ, а Гражданским кодексом. Датой фактического получения дохода считается день выплаты дохода по договору ГПХ (в том числе и для выплаченных авансов). Поэтому НДФЛ с авансов и выплат по договорам ГПХ необходимо удерживать и перечислять в день их фактической выплаты.

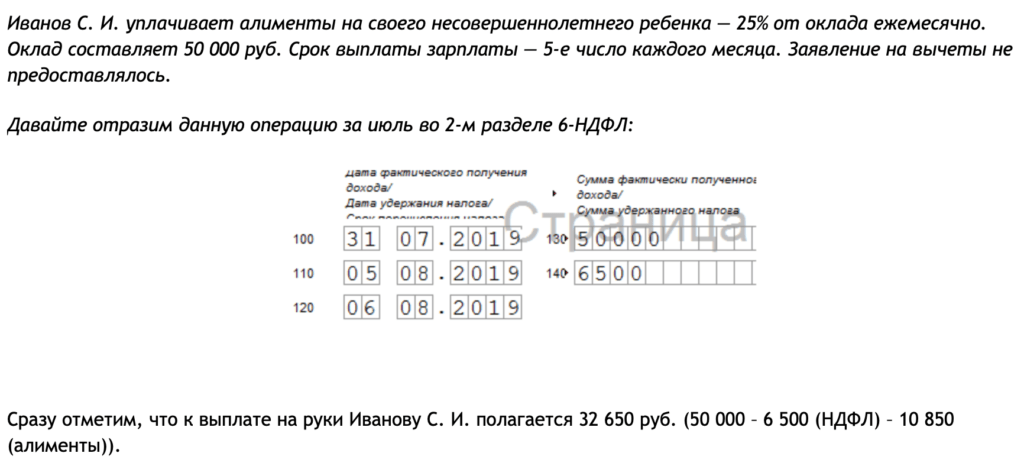

Пример удержания алиментов с аванса

Сотрудник Сидоров И. И. принес в бухгалтерию исполнительный лист, по которому ежемесячно он обязан уплачивать алименты до наступления совершеннолетия детей. Иные удержания из зарплаты сотрудника-должника не производятся.

Ежемесячный доход сотрудника — 41 500 руб. Заработок выплачивается дважды в месяц. Согласно коллективному договору аванс составляет 40% от ежемесячного заработка.

Определим для сравнения сумму ежемесячных алиментов, если их размер составляет:

- 25% (Вариант 1);

- 70% (Вариант 2).

Рассмотрим каждый вариант.

Вариант 1. Алименты — 25% от заработка

36 105 x 25% = 9 026,25 руб. — ежемесячные алименты.

| Удержание алиментов 1 раз в месяц |

Удержание алиментов 2 раза в месяц |

|

Если с аванса не удерживаются алименты, сотрудник получает его полностью за вычетом НДФЛ. Алименты удерживаются только с зарплаты: 21 663 — 9 026,25 = 12 636,75 руб. Сумма алиментов к уплате составит 9 026,25 руб., сотрудник получит зарплату 12 636,75 руб. |

Удержание алиментов с аванса:

Сумма алиментов с аванса составит 3 610,50 руб., сотрудник получит аванс 10 831,50 руб. Удержание алиментов с зарплаты:

Сумма алиментов к уплате с аванса составит 5 415,75 руб., сотрудник получит зарплату 16 247,25 руб. |

Вариант 2. Алименты — 70% от заработка

36 105 x 70% = 25 273,50 руб. — сумма алиментов.

| Удержание алиментов 1 раз в месяц | Удержание алиментов 2 раза в месяц |

|

Аналогично варианту 1 — удерживаем алименты только с зарплаты. Общий размер всех удержаний при каждой выплате зарплаты не может превышать законодательно установленный лимит (ст. 136 ТК РФ), т. е. за первую половину месяца (аванс) и вторую половину месяца (окончательная сумма зарплаты). Получается, что лимит удержаний нужно проверять при каждой выплате зарплаты работнику-должнику (в т. ч. при выплате аванса). При взыскании алиментов на несовершеннолетних детей и в ряде случаев, предусмотренных законом, размер удержаний из заработной платы и иных доходов должника-гражданина не может превышать 70% (ч. 3 ст. 138 ТК РФ, п. 3 ст. 99 Закона N 229-ФЗ). По данным примера, с учетом лимита удержаний, из зарплаты можно удержать: 21 663 х 70% = 15 164,1 руб., что меньше требуемой суммы ежемесячных алиментов (25 273,50 руб.) |

Удержание алиментов с аванса:

Сумма удержанных с аванса алиментов составит 10 109,40 руб., сотрудник получит остаток аванса в сумме 4 332,60 руб. Удержание алиментов с зарплаты:

Сумма удержанных из зарплаты алиментов составит 15 164,10 руб., сотрудник получит зарплату 6 498,90 руб. Общая сумма удержанных за месяц алиментов: 10 109,40 + 15 164,10 = 25 273,50 руб. (алименты удержаны в требуемой сумме) |

Из примера видно:

- если процент алиментов небольшой, удерживать их можно как один, так и два раза в месяц — при этом выполняется требование о перечислении алиментов получателю в полной сумме;

- если процент алиментов высокий, то при удержании единожды в месяц может возникнуть ситуация, когда алименты удержать в полной сумме не получится, что нарушает нормы законодательства.

Чтобы таких нарушений не было, рекомендуем удерживать и уплачивать алименты и с аванса, и с зарплаты.

Облагается ли возврат НДФЛ на имущество алиментами?

Перечень должников, на которых будут удерживаться алименты, изменился:

В 2024 году из перечня должников, на которых устанавливаются алименты с имущественного налогового вычета, были исключены лица, находящиеся на пенсии, а также государственные служащие и иные категории должников. Теперь алименты будут удерживаться только с лиц, у которых имеется подтвержденная задолженность по выплате алиментов.

Что такое актуализация перечня должников?

Актуализация перечня должников означает, что периодически происходит обновление этого перечня. На данный момент алименты будут удерживаться только с лиц, которые удовлетворяют определенным условиям, установленным законодательством о бюджетном процессе.

Какие обязанности возлагаются на должника при возврате НДФЛ на имущество?

При возврате НДФЛ на имущество должник обязан удерживать определенную сумму алиментов и перечислить ее в пользу взыскателей. Данная сумма является частью возвратной НДФЛ и предназначается для удовлетворения требований по выплате алиментов.

На каких доходах платятся алименты с имущественного налогового вычета?

Облагается ли возврат НДФЛ на имущество алиментами?

Да, возврат НДФЛ на имущество облагается алиментами. Когда должник получает возврат НДФЛ на имущество, ему будет удержана определенная часть суммы в пользу взыскателей в качестве алиментов, если имеется подтвержденная задолженность по выплате алиментов.

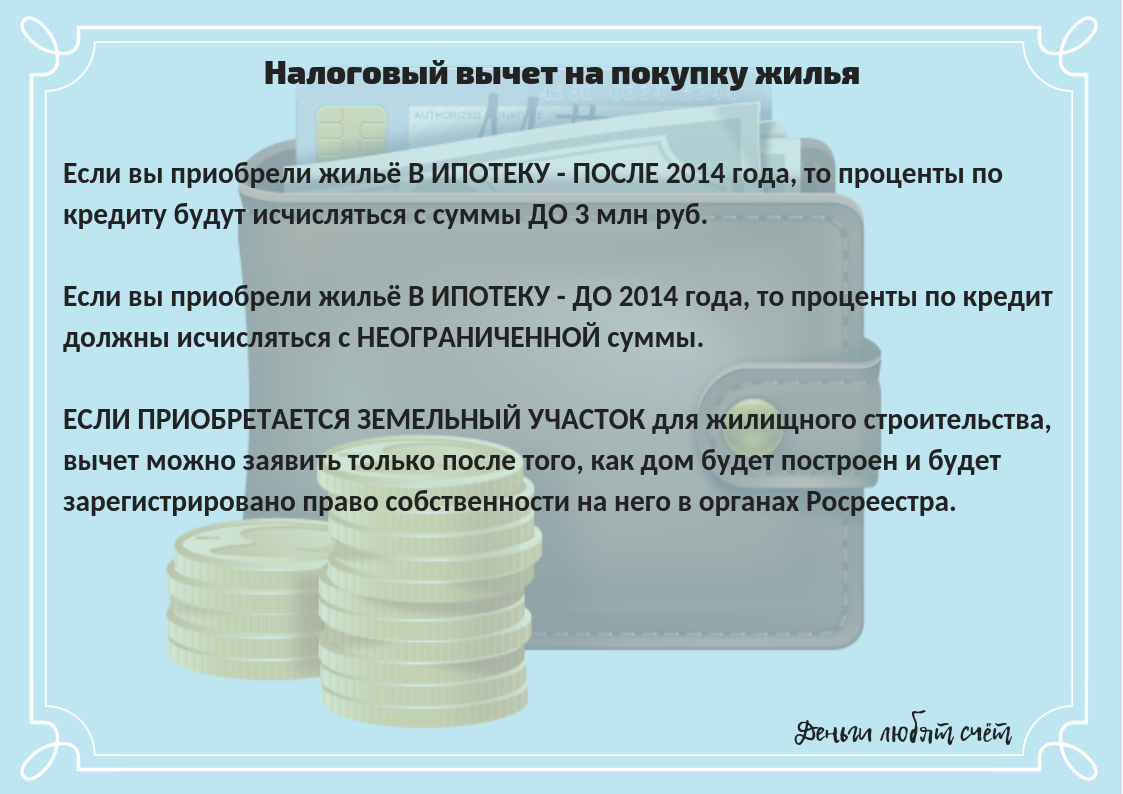

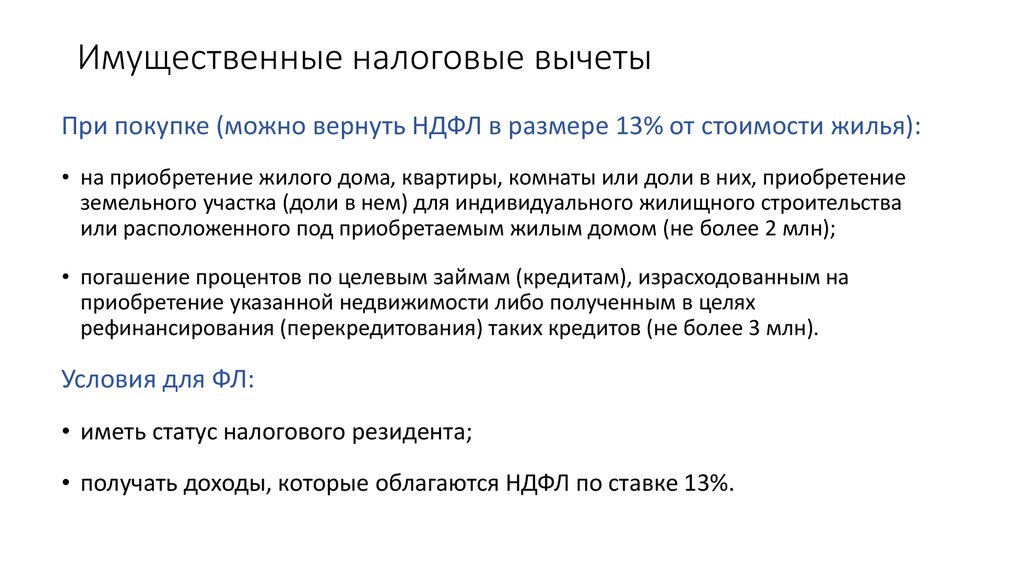

Имущественный вычет

Алименты, НДФЛ – это понятия, связанные между собой. Любой налогоплательщик имеет законное право проведение имущественного налогового вычета в ситуациях с приобретением жилья или его строительством. Такой вычет делается на предприятии/организации на основании предоставленных документов. Подобные суммы носят существенный характер. Отсюда следует, что с алиментоплательщика в течение некоторых месяцев (а то и полного налогового периода) не будут удерживаться подоходные отчисления. При этом алименты обязательно удерживаются со всего дохода, получаемого должником. Когда предоставляется имущественный вычет, происходит фактическое уменьшение налоговой базы и параллельное увеличение официального уровня дохода.

Процесс расчета алиментных выплат в случае предоставления алиментоплательщику со стороны работодателя имущественного вычета напрямую зависит от непосредственного размера самого вычета и суммы дохода. Существует несколько алгоритмов действий.

Алгоритм № 1

Когда сумма вычета меньше либо равна размеру дохода должника, то:

- не нужно делать перерасчет по алиментам за месяцы, предшествовавшие уведомлению Инспекции Федеральной налоговой службы о восстановлении информации о доходах должника, в которые не происходило удержание денежных средств. В этот период НДФЛ удерживался правомерно и перерасчетов не требуется. Налоговая служба при наличии излишков в удержании этого налога пересчитает и вернет их, но это не отразится на алиментных выплатах;

- алименты рассчитываются со всех видов заработка должника без вычетов по НДФЛ, начиная с того месяца, когда предоставлено уведомление о вычете, и до момента его окончания.

Алгоритм № 2

Сумма вычета превышает размер официального дохода алиментоплательщика за весь период, начиная от месяца предоставления уведомления и до полного окончания данных имущественных отчислений. В таком случае расчет алиментных выплат происходит по общеустановленным правилам и стандартной форме, когда от суммы заработка вычитается налоговый сбор и умножается на ½, ⅓ или ¼, а в конце года должник в самостоятельном режиме обращается в налоговую инспекцию по вопросу возврата налога на основании соответствующей документации. Также уместно использование первого алгоритма действий.

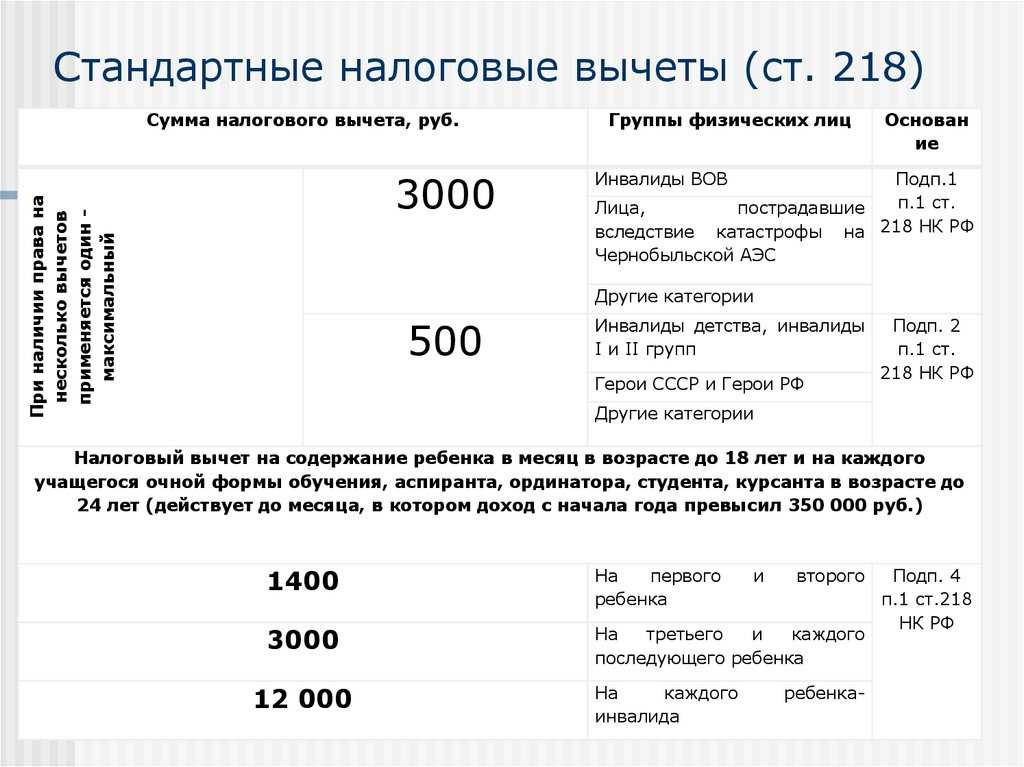

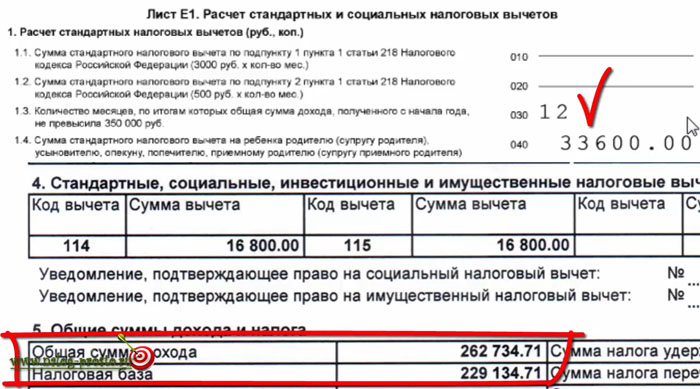

Стандартный вычет по НДФЛ на детей

Лицо, которое уплачивает алименты, имеет право на предоставление ему стандартного налогового вычета за каждый месяц до момента нарастания дохода на начало налогового периода до 280 тыс. руб. На первого и второго ребенка эта сумма составляет 1400 руб., на всех последующих – 3 тыс. руб. (либо эта сумма на каждого при наличии в семье детей-инвалидов, студентов в возрасте до 24 лет). Для получения вычета необходимо предоставить налоговому инспектору:

- свидетельство о рождении ребенка/детей;

- документ, подтверждающий факт расторжения брака;

- документы, подтверждающие уплату алиментов (расписка, соглашение, платежное поручение и т.п.).

Такое право отсутствует у тех алиментоплательщиков, которые:

- не проводят данные отчисления в соответствии с судебным решением или соглашением;

- проводят выплату алиментов в незначительном размере, не позволяющим нормально содержать детей;

- не являются настоящими родителями ребенка, хотя и принимают участие в его обеспечении.