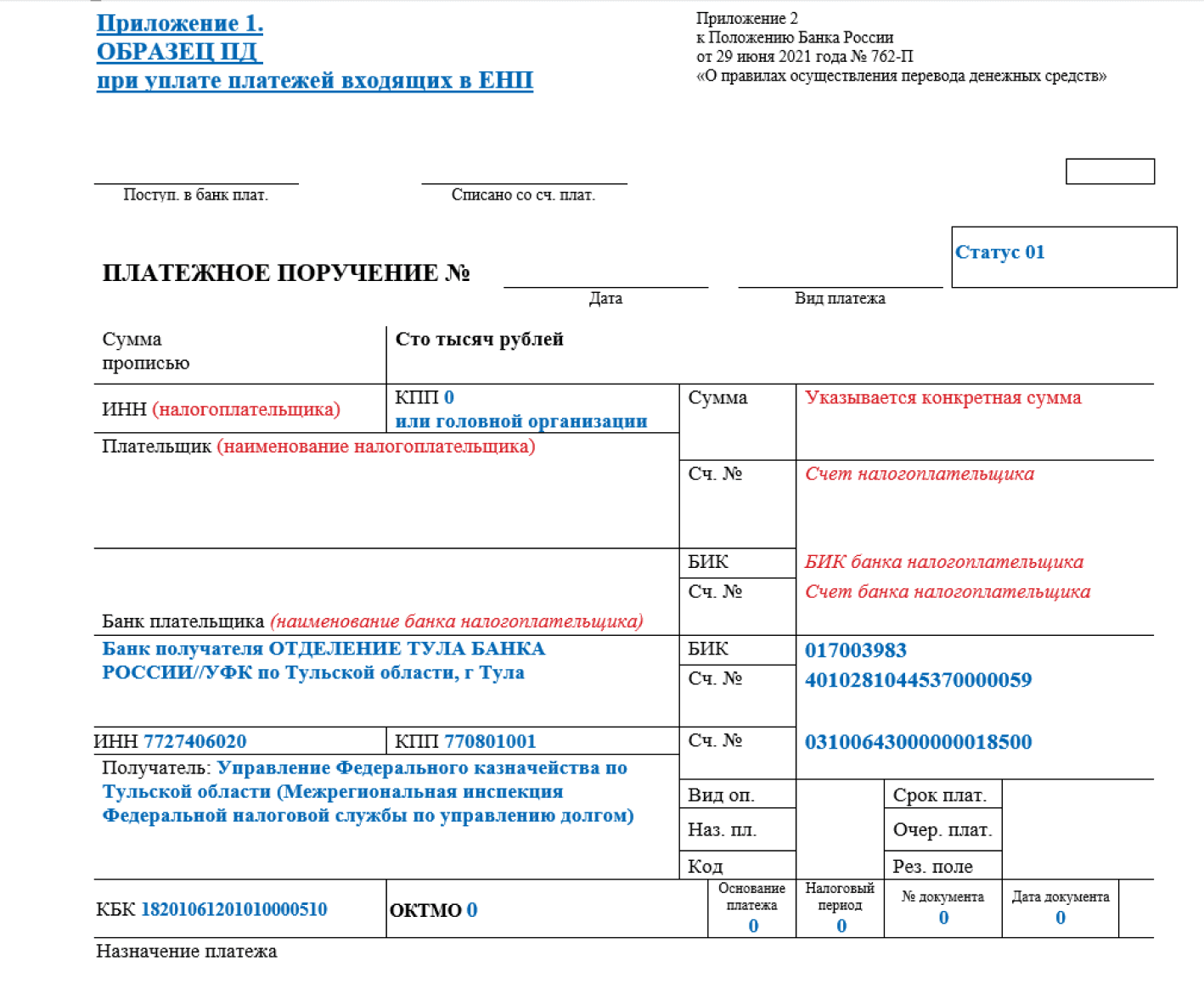

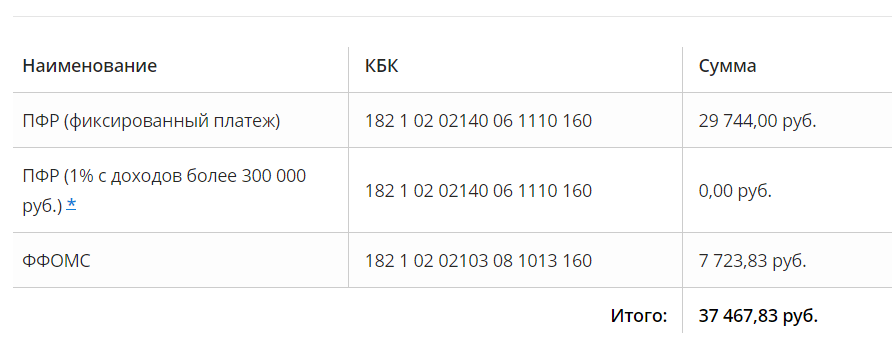

Когда перечислять НДФЛ ?

Когда налоговый агент должен перечислить НДФЛ?

Согласно пункта 6 статьи 226 НК РФ решен вопрос о дате перечисления удержанного налоговым агентом налога:

- не позднее дня, следующего за днем выплаты налогоплательщику дохода. Касается, заработной платы, премий, дивидендов и т.д.;

- не позднее последнего числа месяца. В котором произведены выплаты в виде пособий по временной нетрудоспособности и отпускных.

Статья 226 Особенности исчисления налога налоговыми агентами. Порядок и сроки уплаты налога налоговыми агентами

Исключение из правил! НДФЛ придется платить и с аванса, если день его выплаты пришелся на последний день месяца. Например, с аванса, выплаченного 30 сентября, придется удержать и перечислить НДФЛ. Объяснение простое: последняя дата месяца считается днем получения дохода. Определение Верховного суда РФ от 11.05.2016 № 309-КГ16-1804. Поэтому практичнее закрепить в локальных актах дату выдачи аванса до 30-го числа.

Согласно НК РФ перечислять налог нужно не позднее дня, следующего за днем выплаты дохода (пункт 6 статья 226). Из буквальной трактовки можно сделать вывод, что налог следует платить дважды. При перечислении аванса и зарплаты. Однако согласно разъяснениям контролирующих органов НДФЛ. В этом случае нужно удерживать и перечислять в бюджет при окончательном расчете с сотрудником за месяц. Письма ФНС России от 15.01.2016 № БС-4-11/320 и Минфина России от 22.07.2015 № 03-04-06/42063.

Если общая сумма удержанного налога менее 100 рублей, она добавляется к налогу, подлежащему перечислению в следующем месяце. Так нельзя поступать лишь с налогом, начисленным в декабре (пункт 8 статья 226 НК РФ).

Расширенные возможности «1С:Зарплаты и управления персоналом 8 КОРП» по учету НДФЛ

Учет ставок НДФЛ по международным договорам

Версия КОРП программы «1С:Зарплата и управление персоналом 8» редакции 3 предоставляет расширенные возможности по учету НДФЛ. В соответствии с международными договорами РФ во избежание двойного налогообложения в программе можно зарегистрировать доход нерезидентов РФ в виде дивидендов, доходов по ценным бумагам, авторским вознаграждениям и исчислить НДФЛ по указанным ставкам 3, 5, 6, 7, 10, 12, 15 %.

Ряд международных договоров предусматривает дробную ставку налога (4,5 %, 7,5 %, 13,5 %). Однако действующие в настоящее время электронные форматы отчетов 2-НДФЛ и 6-НДФЛ не предусматривают возможности передачи таких данных. Поэтому в программе указанные ставки не поддерживаются.

Подключить функциональность использования налогообложения в соответствии с международными договорами следует в меню Настройки — Расчет зарплаты — флаг Используются ставки НДФЛ, предусмотренные международными договорами РФ.

При этом в документе Дивиденды появляется возможность выбрать ставку НДФЛ по международному договору: 5, 10 или 12 %. В документе Договор авторского заказа аналогично можно выбирать ставку налога из вариантов 3, 5, 6, 7, 10, 15 %. НДФЛ исчисляется автоматически по указанной ставке.

Новые ставки можно указать и в документе Операция учета НДФЛ. Отчеты 2-НДФЛ и 6-НДФЛ корректно отражают указанные ставки НДФЛ и автоматически заполняются по зарегистрированным в программе данным.

Учет доходов в обособленных подразделениях за пределами РФ

В соответствии с Налоговым кодексом РФ (пп. 6 п. 3 ст. 208 НК РФ) доход, полученный сотрудниками, работающими в обособленных подразделениях, территориально расположенных за пределами РФ, считается доходом, полученным от источников за пределами Российской Федерации.

Согласно пункту 1 статьи 207 НК РФ лица, получающие доход из таких источников и не являющиеся при этом налоговыми резидентами Российской Федерации, не считаются налогоплательщиками НДФЛ.

Для поддержки такого требования законодательства в программе в карточке обособленного подразделения (в справочниках Подразделения и Организации) следует в поле Территориальные условия указать ЗАГР (территория за пределами РФ). Все доходы сотрудников-нерезидентов (с налоговым статусом Нерезидент) таких подразделений не будут облагаться НДФЛ.

В документах Больничный лист, Отпуск, Отсутствие с сохранением оплаты и Командировка можно установить флаг Доход получен на территории РФ, и тогда оплата этого отсутствия будет облагаться НДФЛ в соответствии с налоговым статусом (для Нерезидентов — 30 %).

Рассмотренный выше дополнительный инструментарий учета НДФЛ — это лишь пример расширенной функциональности программы «1С:Зарплата и управление персоналом 8 КОРП» (ред. 3). Программа «1С:Зарплата и управление персоналом 8 КОРП» (ред. 3) в полном объеме содержит все возможности регламентированного кадрового учета, расчета и учета заработной платы, исчисления НДФЛ и взносов, подготовки отчетности, реализованные в «1С:Зарплата и управление персоналом 8» (ред. 3). В дополнение к этому в программу «1С:Зарплата и управление персоналом 8 КОРП» (ред. 3) включены модули охраны труда, подбора, оценки, обучения персонала, настройки сложных схем мотивации сотрудников на основе ключевого коэффициента эффективности (КPI) и бальности льгот, как монетизируемых, так и социальных.

Программа «1С:Зарплата и управление персоналом 8 КОРП» редакции 3 содержит инструменты для интеграции с рекрутинговыми сайтами, осуществления электронного интервью по методике Светланы Ивановой, проведения курсов с использованием системы электронного обучения, учета ДМС и медосмотров, настройки чат-бота и многое другое.

Выбирая программу «1С:Зарплата и управление персоналом 8 КОРП» редакции 3 при переходе с предыдущих редакций, пользователь получает комплексное готовое решение по учету кадров, расчету зарплаты и управлению персоналом, позволяющее эффективно реализовывать кадровую политику организации.

Обо всех возможностях «1С:Зарплаты и управления персоналом 8 КОРП» редакции 3 эксперты 1С рассказывали в 1С:Лектории 14.06.2018. Подробнее см. в . Видеозапись доступна для просмотра всем желающим.

Ставка налога

Согласно НК РФ суммы НДФЛ исчисляются налоговыми агентами на дату фактического получения дохода, определяемую в соответствии со ст. 223 НК РФ, нарастающим итогом с начала налогового периода.

Налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате с учетом особенностей, установленных НК РФ.

С 01.01.2023 меняется налоговое законодательство в части определения даты фактического получения дохода в целях исчисления НДФЛ (поправки внесены Федеральным законом от 14.07.2022 № 263‑ФЗ в НК РФ). В частности, с 01.01.2023 датой фактического получения в денежной форме дохода в виде оплаты труда признается день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц ( НК РФ). Таким образом, с 01.01.2023 дата исчисления НДФЛ с заработной платы и дата удержания исчисленного налога совпадают (если выплата производится в денежной форме).

До названной даты действовало правило о том, что при получении дохода в виде оплаты труда датой фактического получения налогоплательщиком такого дохода признается последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом) ( НК РФ). В связи с этим в отношении заработной платы дата исчисления НДФЛ и дата удержания налога не совпадали.

Алгоритм применения новых норм в переходный период (при выплате заработной платы за декабрь 2022 года) подробно описан в Письме ФНС России от 09.11.2022 № БС-4-11/15099@.

В соответствии с названном письмом заработная плата за декабрь 2022 года, выплаченная в январе 2023 года, является доходом налогового периода 2023 года. Следовательно, оснований удерживать с сотрудника НДФЛ по ставке 15 % в январе 2023 года нет.

В рассматриваемом примере нужно рассчитать доход сотрудника за 2022 год (заработную плату за январь – ноябрь 2022 года и за первую половину декабря 2022 года). Если его доход (без учета зарплаты за вторую половину декабря) превысил 5 млн руб. – НДФЛ с аванса за декабрь удерживается по ставке 15 %.

При выплате зарплаты 12.01.2023 за вторую половину декабря применяется ставка НДФЛ 13 %.

Меняются правила сдачи отчетности по НДФЛ

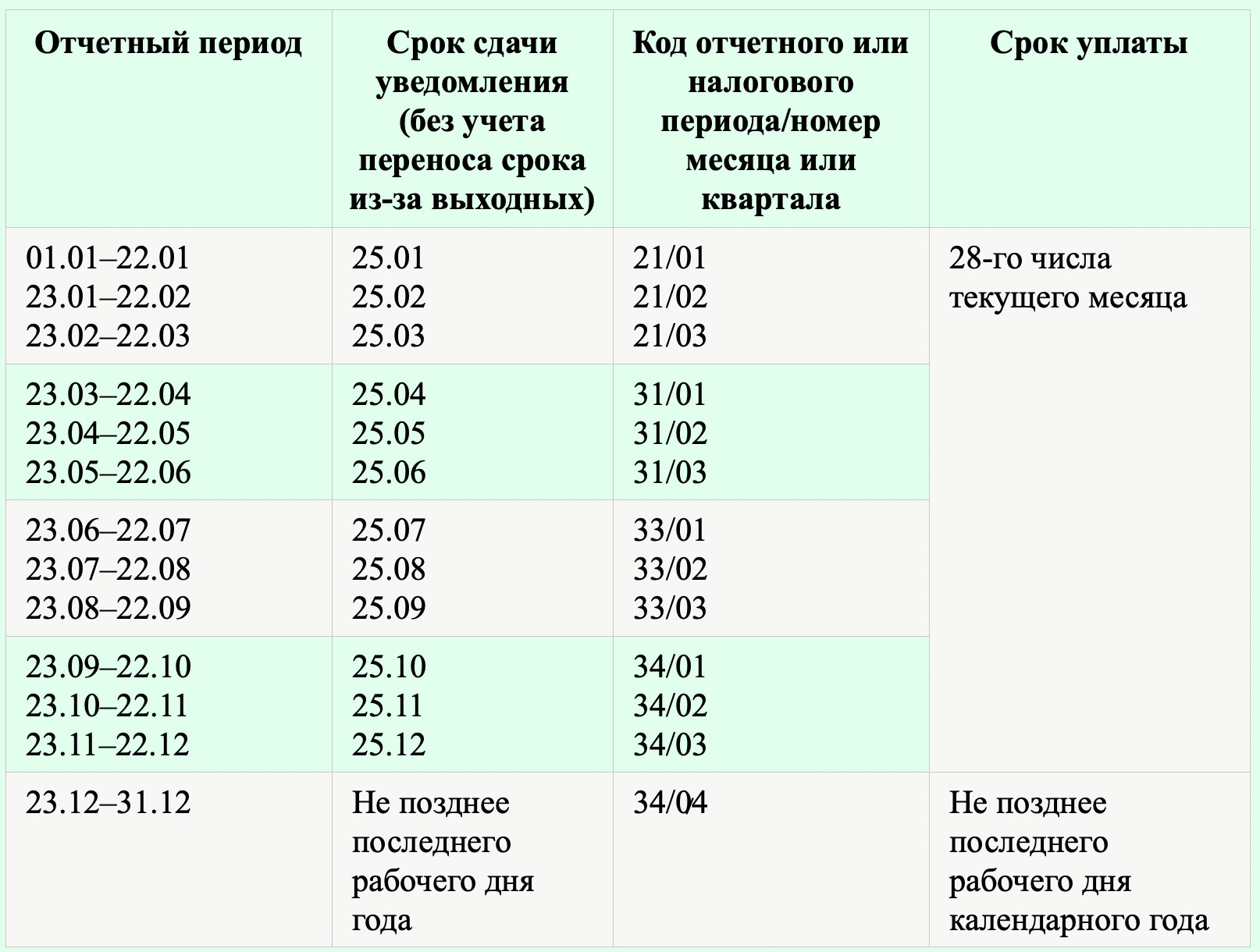

Поскольку НДФЛ будет перечисляться на единый налоговый счет, для идентификации платежа и направления его по назначению с 2024 года нужно подавать в налоговую уведомления об исчисленном налоге:

- каждый месяц не позднее 25 числа — о налоге, удержанном с 23 числа предыдущего месяца по 22 число текущего;

- не позднее 25 января — о налоге, удержанном с 1 по 22 января;

- не позднее последнего рабочего дня в году — о налоге, удержанном с 23 по 31 декабря.

Сроки для уведомлений об исчисленном НДФЛ в 2024 году (таблица)

Срок представления

Налог, удержанный, за период:

с 1 по 22 января

27.02.2023 (перенос с 25 февраля)

с 23 января по 22 февраля

27.03.2023 (перенос с 25 марта)

с 23 февраля по 22 марта

с 23 марта по 22 апреля

с 23 апреля по 22 мая

26.06.2023 (перенос с 25 июня)

с 23 мая по 22 июня

с 23 июня по 22 июля

с 23 июля по 22 августа

с 23 августа по 22 сентября

с 23 сентября по 22 октября

27.11.2023 (перенос с 25 ноября)

с 23 октября по 22 ноября

с 23 ноября по 22 декабря

29.12.2023 (последний рабочий день)

с 23 декабря по 31 декабря

Поменяется и срок сдачи отчетности. Он будет единым для всех деклараций и расчетов, включая 6-НДФЛ, и назначен на 25 число.

Сроки сдачи 6-НДФЛ в 2024 году (таблица)

Срок представления

Расчет за период:

27.02.2023 (перенос с 25 февраля)

1 квартал 2024 года

2 квартал (полугодие) 2024 года

3 квартал (9 месяцев) 2024 года

Налоговый календарь на июль 2024

Определение даты получения дохода

Обязанность по удержанию НДФЛ зависит от даты получения дохода. С 1 января 2023 года изменяется дата фактического получения дохода в виде заработной платы. Сейчас — это последний день месяца, за который она начислена, поэтому при выплате зарплаты за первую часть месяца (аванс) НДФЛ не удерживается. А с 1 января 2023 года дата фактического получения дохода в денежной форме в виде оплаты труда определяется в общем порядке — как день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц. «Специальную зарплатную норму» — пп. 1 п. 1 ст. 223 НК РФ упразднят.

Сложности учета денежных подарков для нерезидентов

При настройке начисления автоматически будет выбрана категория дохода Натуральный доход (основная налоговая база) . В этом случае дата получения дохода не будет уточняться при проведении Ведомости .

- Вариант 1. Перед выплатой менять Планируемую дату выплаты в документе начисления.

- Вариант 2. Изменить категорию дохода для начисления на Прочие доходы (основная налоговая база) через обработку Группового изменения реквизитов .

См. также:

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

- Подарок свыше 4000 руб. в декабре 2022 — как быть с НДФЛ.

- Совокупная база НДФЛ с 2024 года (ЗУП 3.1.22.25) — изменение перенесено на 2024 годВ ЗУП 3.1.22.25 был реализован учет совокупной налоговой базы по.

- НДФЛ с дивидендов с 2024 года.

- Реестр ошибок по НДФЛ 2024.

Другие изменения по НДФЛ

1. Изменение многодетной льготы

С 2024 года вступает в силу изменение в системе многодетной льготы по НДФЛ. Теперь семьям с двумя и более детьми будет начисляться дополнительная льгота по налогу на доходы физических лиц. Размер этой льготы будет зависеть от количества детей в семье.

2. Введение нового налогового вычета

С 2024 года вводится новый налоговый вычет, связанный с образованием. Если физическое лицо будет иметь дополнительные расходы на обучение, например, на курсы повышения квалификации или на языковые курсы, они смогут получить налоговый вычет в определенном размере.

3. Увеличение ставки налога

С 2024 года увеличивается ставка налога на доходы физических лиц. Новая ставка составляет X% и будет применяться к доходам свыше установленного порога. Это изменение направлено на увеличение доходов государства и стимулирует физические лица к более активному платежеспособному поведению.

4. Изменение порядка самостоятельного учета расходов

С 2024 года изменяется порядок самостоятельного учета расходов физическими лицами. Теперь для применения налоговых вычетов на расходы необходимо предоставлять дополнительные документы, подтверждающие факт и размер этих расходов.

Порядок изменения ставок НДФЛ

Год

Ставка, %

2022

13

2023

15

2024

X

Внимание к изменениям по НДФЛ является важным для всех физических лиц, так как эти изменения могут повлиять на размер и порядок уплаты налогов. Рекомендуется своевременно ознакомиться с нововведениями и принять необходимые меры для соответствия требованиям законодательства

Новые периоды удержания сумм сборов

В связи с изменениями в налоговом законодательстве, сроки уплаты налогов для физических лиц в 2024 году были пересмотрены. Каждый налогоплательщик должен знать новые периоды удержания сумм сборов, чтобы своевременно и правильно исполнить обязательства перед государством.

Далее приводится краткая информация о периодах удержания сумм сборов для различных налоговых платежей.

Уплата налога на доходы физических лиц

Согласно новым правилам, налог на доходы физических лиц должен быть уплачен в течение 30 дней после окончания налогового периода

Обратите внимание, что налоговый период для физических лиц может быть как годовым, так и квартальным, в зависимости от вида доходов и типа налогоплательщика

Оплата налога на прирост стоимости недвижимости

Налог на прирост стоимости недвижимости должен быть уплачен в течение 10 дней после заключения договора купли-продажи или иного сделки, которая приводит к изменению стоимости недвижимости

Важно отметить, что обязанность по уплате этого налога возлагается на покупателя недвижимости

Уплата налога на имущество

Налог на имущество должен быть уплачен в течение 30 дней с момента окончания налогового периода, который может быть как годовым, так и квартальным.

Сроки уплаты других налогов и сборов

Помимо вышеперечисленных налогов и сборов, существуют и другие виды налоговых платежей для физических лиц. Сроки уплаты этих налогов и сборов определяются соответствующими налоговыми актами и зависят от их специфики. Рекомендуется обратиться к регулирующим документам для получения подробной информации о сроках уплаты конкретных налогов и сборов.

Налоги. Начисление и оплата

Что нужно запомнить об НДФЛ: кратко

- НДФЛ — это прямой налог с доходов физических лиц. В большинстве случаев налог удерживают и перечисляют в бюджет налоговые агенты — работодатели, организаторы лотерей и розыгрышей, казино, заказчики ИП и юрлица по договорам ГПХ.

- Если с дохода не уплачен НДФЛ, человек должен сам заплатить налог в три этапа — подать декларацию 3-НДФЛ, дождаться уведомления и внести деньги на единый налоговый счет.

- НДФЛ платят налоговые резиденты и нерезиденты. Последние — если их доход связан с Россией. Гражданство значения не имеет.

- Большинство доходов резидентов оплачивается по ставке 13% до 5 млн в год, а с сумм свыше — 15%.

- Нерезиденты по тем же доходам платят 30%, но есть исключения.

- Максимальная ставка НДФЛ в 35% рассчитывается с выигрышей в рекламных акциях, материальной выгоды от экономии на процентах и так далее.

- 85% от вашего подоходного налога остается в региональном бюджете, а 15% — в местном (района, города или городского округа). Если НДФЛ удержан налоговым агентом, то деньги поступают в бюджет по месту регистрации организации, а если платит сам человек, то по месту его регистрации.

- НДФЛ — массовый налог. В 2023 году на долю НДФЛ пришлось 25,8% совокупных доходов регионов.

- Вероятно, в ближайшие годы ставки подоходного налога изменятся, но не раньше 1 января 2025 года. Об этом в общих чертах объявил президент России Владимир Путин во время послания Федеральному Собранию.

Как уменьшить НДФЛ через налоговые вычеты

Налоговый вычет — это сумма, на которую уменьшается налогооблагаемый доход, или сумма, которую налогоплательщик может вернуть в случае уплаты налогов. Проще говоря, это возможность либо уменьшить налог или не платить его вовсе, либо вернуть уже уплаченный налог.

Налоговый вычет могут получить только резиденты, которые платят НДФЛ. Это значит, что если у человека есть доходы, но по ним он не платит подоходный налог, например пенсия, то большинство вычетов ему недоступно.

В Налоговом кодексе описаны семь видов вычетов. Остановимся на пяти наиболее распространенных:

- Стандартный. Вычет для льготных категорий налогоплательщиков и для тех, кто воспитывает детей.

- Социальный. Этот вычет оформляется, если налогоплательщик тратил деньги на лечение, образование, спорт, благотворительность, страхование жизни или добровольное пенсионное страхование.

- Инвестиционный. Владельцы индивидуальных инвестиционных счетов с помощью этого вычета уменьшают подоходный налог. Обычные держатели акций вовсе не платят его с операций по ценным бумагам, которыми владели больше трех лет и с которыми проводили сделки на бирже.

- Имущественный. Этот вычет оформляется при покупке и продаже недвижимости, в том числе с использованием ипотеки, земельных участков для строительства дома или готового жилья. Также можно компенсировать уплаченные налоги после продажи ценного имущества — автомобиля, ювелирных изделий, гаражей и прочего, но только если эти вещи находились в собственности более трех лет.

- Профессиональный. Налоговый вычет для ИП на общей системе налогообложения.

Важно! Вернуть из бюджета больше, чем вы заплатили налогов за год, нельзя

| Размер | |

| Стандартный налоговый вычет на детей | На первого и второго ребенка — по 1,4 тыс. рублей, на третьего и последующих — по 3 тыс. рублей, на ребенка с инвалидностью I или II группы — 12 тыс. рублей |

| На лечение и лекарства | 120 тыс. рублей либо по чеку, если требовалось дорогостоящее лечение |

| На образование | 120 тыс. рублей за себя и 50 тыс. рублей за себя и сиблингов. С 2024 года размер увеличится до 150 и 110 тыс. рублей соответственно |

| На спорт | 120 тыс. рублей |

| Страхование жизни, ДМС, добровольное медицинское страхование | 120 тыс. рублей |

| Вычет «доход минус расход» при продаже имущества | Не ограничен |

| Общий вычет при продаже имущества | 1 млн рублей для недвижимости и 250 тыс. рублей для иного имущества |

Узнать, как получить налоговый вычет, можно в специальном материале.

Нужно будет удерживать НДФЛ с аванса по зарплате

Сейчас действует особый порядок уплаты НДФЛ с зарплаты. Днем получения дохода является последний день месяца, за который начислен заработок. До окончания месяца доход не считается полученным. Поэтому при выплате аванса НДФЛ не исчисляется и не удерживается.

А произвести удержание и уплату налога в бюджет работодатель — налоговый агент должен при окончательном расчете за месяц. Такие правила установлены п. 2 ст. 223 НК РФ.

С 2024 года эту норму отменяют (закон от 14.07.2022 № 263-ФЗ). Датой дохода для зарплаты будет являться день её выплаты. Соответственно, и удерживать налог нужно будет при каждой выплате денег работнику, в т. ч. при выплате аванса.

Например, сроки выплаты аванса за январь — 25.01.2023, зарплаты — 10.02.2023. Удержать НДФЛ нужно и с первой части зарплаты (25 января) и со второй (10 февраля). К обеим суммам можно применить стандартные вычеты.

Как это отразится на учете и отражении в отчетности зарплаты за декабрь 2022 года, мы рассказываем здесь.

Почему придется повысить размеры авансов, читайте в этой публикации.

Как оплачивается налог по вкладам?

1. Удержание налога банком

Один из самых распространенных способов оплаты налога по вкладам — это автоматическое удержание его банком при начислении процентов на вклад. В этом случае, сумма налога автоматически списывается с процентов и перечисляется в бюджет. Банк обязан удерживать 13% налога с физических лиц.

2. Самостоятельная оплата

Если банк не удерживает налог или его удержание не произошло полностью, физическое лицо может самостоятельно оплатить налог. В этом случае необходимо обратиться в налоговую службу, получить соответствующую квитанцию и оплатить налог в банке или платежной системе.

3. Сроки оплаты

Сроки оплаты налога по вкладам зависят от выбранного способа. Если налог удерживается банком, операция происходит автоматически при начислении процентов на вклад. Если же физическое лицо оплачивает налог самостоятельно, то срок оплаты налога — до 15-го числа следующего месяца, за который производится начисление налога.

4. Освобождение от налогообложения

Некоторые категории лиц освобождаются от уплаты налога по вкладам, например, пенсионеры, инвалиды и участники программы «Доступное жилье». Для получения освобождения необходимо предоставить подтверждающие документы в налоговую службу и получить свидетельство об освобождении.

Новые расчетные периоды

Из-за введения единой даты уплаты НДФЛ были изменены и периоды его начисления. До 2023 года налог считали с выплаты за календарный месяц. Теперь все иначе: до 28 числа нужно перечислить налог, удержанный с 23 числа прошлого месяца по 22 число текущего месяца.

Например, до 28 марта нужно уплатить НДФЛ, удержанный с 23 февраля по 22 марта.

В январе более короткий расчетный период: до 28 января нужно перечислить НДФЛ за 1-22 января. Особые правила действуют и для декабря – в этом месяце два расчетных периода и две даты уплаты налога:

- до 28 декабря нужно перечислить НДФЛ, удержанный с 23 ноября по 22 декабря;

- не позднее последнего рабочего дня года – налог, удержанный с 23 по 31 декабря.

Пример: ООО «Компания» платит работникам зарплату 5 и 20 числа, то есть обе даты укладываются один расчетный период. Но бывает иначе. Так, если бы фирма платила аванс 10 числа, а окончательный расчет – 25 числа, то эти выплаты приходились бы на разные расчетные периоды по НДФЛ. В таком случае, например, до 28 января следовало бы заплатить НДФЛ, удержанный с выплаты 1 по 22 января, до 28 февраля – с выплат 25 января и 10 февраля, до 28 марта – с выплат 25 февраля и 10 марта и так далее.

Если 28 число выпадает на выходной, то крайний срок уплаты НДФЛ переносится вперед, на первый предстоящий рабочий день. Поэтому, например, НДФЛ за январь 2023 года нужно было уплатить не до 28, а до 30 числа из-за выходных.

Например, 5 февраля ООО «Компания» выплатила своим работникам аванс, с которого удержала НДФЛ, а 20 февраля была выплачена оставшаяся часть платы за труд, также за минусом НДФЛ. Сроки уплаты НДФЛ с февральского аванса и окончательного расчета (второй части зарплаты) совпадают и приходятся на 28 февраля.

С учетом всех этих изменений и правил, в 2023 году действуют такие сроки уплаты НДФЛ (см. Таблицу 1).

Таблица 1. Сроки уплаты НДФЛ налоговым агентом в 2023 году

| Период исчисления и удержания НДФЛ | Срок уплаты |

|---|---|

| 1-22 января | 30.01.2023 |

| 23 января – 22 февраля | 28.02.2023 |

| 23 февраля – 22 марта | 28.03.2023 |

| 23 марта – 22 апреля | 28.04.2023 |

| 23 апреля – 22 мая | 29.05.2023 |

| 23 мая – 22 июня | 28.06.2023 |

| 23 июня – 22 июля | 28.07.2023 |

| 23 июля – 22 августа | 28.08.2023 |

| 23 августа – 22 сентября | 28.09.2023 |

| 23 сентября – 22 октября | 30.10.2023 |

| 23 октября – 22 ноября | 28.11.2023 |

| 23 ноября – 22 декабря | 28.12.2023 |

| 23-31 декабря | 29.12.2023 |

«Переходный период»

В какой срок нужно уплатить НДФЛ с отпускных и пособий, выплаченных в течении декабря 2022 года, с заработной платы за декабрь 2022 года?

По ныне действующим правилам, установленным НК РФ, срок уплаты НДФЛ с отпускных и пособий выпадает на 31 декабря 2022 года. Но это выходной день, а значит срок должен быть перенесен на первый рабочий день — 9 января 2023 года. В какой срок перечислять НДФЛ — по «старым» правилам или по «новым»?

По мнению автора, НДФЛ следует перечислить «по-старому» — не позднее 9 января, поскольку НДФЛ с отпускных и пособий был удержан по старым правилам и формальный срок уплаты выпадал на день, в которые новые правила перечисления НДФЛ еще не действовали. Но даже если чиновники дадут обратные разъяснения, т.е. разъяснят, что нужно заплатить «отпускной» НДФЛ не позднее 28 января 2023 года, вы не пропустите сроки уплаты.

Такой же принцип можно применить к заработной плате за декабрь 2022 года, выплаченной в последних числах декабря. Если, например, зарплата будет выплачена 30 декабря 2022, НДФЛ с нее нужно перечислить не позднее 31 декабря 2022. С учетом выходного дня срок уплаты этого налога «перетечет» на 9 января 2023 (п. 7 ст. 6.1 НК РФ). И как уже говорилось, налоговому агенту безопаснее перечислить НДФЛ в этот срок.

Если же зарплата за декабрь 2022 года будет выплачена в январе 2023 года, то НДФЛ в бюджет необходимо перечислить по новым правилам: не позднее 28 января 2023, а так как 28 января совпадает с выходным днем, то срок перенесется на 30 января 2023 года.

Сроки уплаты подоходного налога: таблица для юридических лиц

Чтобы лучше разобраться в вопросе предельных сроков уплаты НДФЛ, можно воспользоваться таблицей. Она поможет сориентироваться в периодах совершения платежа.

| Наименование дохода | Срок признания дохода | Период удержания НДФЛ | Предельный срок уплаты налога |

| Аванс | Налог не начисляется и не уплачивается | ||

| Заработная плата | Последний день отчетного месяца | На дату выплаты дохода | В день предоставления денежных средств работнику или на следующие сутки. |

| Премия | Последний день отчетного месяца. | На дату выплаты дохода. | В день предоставления денежных средств работнику или на следующие сутки. |

| Вознаграждение по гражданско-правовому договору | Последний день отчетного месяца. | На дату выплаты вознаграждения. | В день предоставления денежных средств работнику или на следующие сутки. |

| Выплата, предоставляемая работнику при его увольнении | День начисления выплаты. | На дату выплаты средств. | В день предоставления денежных средств работнику или на следующие сутки. |

| Пособие по временной нетрудоспособности в связи с болезнью | День начисления. | В день выплаты пособия. | До конца месяца, в котором выплачены средства. |

| Оплачиваемый отпуск | Период начисления выплаты. | В период предоставления отпускных. | До конца отчетного месяца, за исключением выходных и праздничных дней. |

| Доход, полученный в не денежном виде, например в натуральном выражении | День, в котором работник получил не денежное вознаграждение. | В день выплаты заработной платы или иного налогооблагаемого дохода. | В день выплаты или на следующие сутки. |

| Материальная выгода | Конец отчетного месяца. | В день выплаты заработной платы или иного налогооблагаемого дохода. | В день выплаты или на следующие сутки. |

Таким образом, предельный срок уплаты НДФЛ напрямую зависит от вида дохода, а также от того, когда он начислен и выплачен.

Обязательные уведомления два раза в месяц

На сегодняшний день существует два обязательных срока подачи уведомлений для физических лиц в месяц. Первый срок — это середина месяца, второй — это конец месяца. Подачу уведомлений следует производить не позднее указанных дат. Такая система уведомлений позволяет государству получить актуальную информацию о налоговых платежах и своевременно контролировать исполнение налоговых обязательств физическими лицами.

Сроки подачи уведомлений:

- Первый срок: середина месяца — подача уведомления о налоговых платежах;

- Второй срок: конец месяца — подача уведомления о налоговых платежах.

Штрафные санкции:

Нарушение срока

Штраф

Отсутствие уведомления

5000 рублей

Несвоевременная подача уведомления

3000 рублей

Соблюдение сроков подачи уведомлений является одним из важных условий для сохранения положительной репутации налогоплательщика и избежания негативных последствий. Будьте внимательны и ответственны в отношении своих налоговых обязательств!

Порядок подачи уведомлений по НДФЛ с 2024 года

С 2024 года в России вступят в силу новые правила по подаче уведомлений по налогу на доходы физических лиц (НДФЛ)

Важно знать, что каждый налогоплательщик обязан своевременно предоставить информацию о своих доходах и расходах в налоговую службу

Для подачи уведомлений по НДФЛ с 2024 года применяются следующие правила:

- Уведомления по НДФЛ необходимо подавать в электронном виде через официальный портал налоговой службы.

- Срок подачи уведомлений – до 30 апреля каждого года, следующего за отчетным.

- В уведомлении необходимо указать все доходы, полученные физическим лицом за отчетный год, включая доходы от трудовой деятельности, предпринимательской деятельности, сдачи имущества в аренду и другие виды доходов.

- Также необходимо указать все возможные расходы, которые могут быть учтены при исчислении налога.

- Если физическое лицо получает доходы от иностранного источника, то необходимо предоставить соответствующую информацию и документы, подтверждающие получение этих доходов.

Итог: начиная с 2024 года, физические лица обязаны подавать уведомления по НДФЛ в электронном виде до 30 апреля каждого года. В уведомлениях необходимо указать все доходы и расходы за отчетный год. При получении доходов от иностранного источника также требуется предоставление дополнительной информации. Соблюдение данных правил позволит налогоплательщикам избежать штрафов и неприятных последствий со стороны налоговой службы.

Центральный банк и федеральный закон: взаимосвязь и влияние на сроки уплаты налогов для физических лиц в 2024 году

Федеральный закон является высшим нормативным актом и устанавливает правовые основы деятельности Центрального банка. Он регулирует проведение денежно-кредитной политики, осуществление банковского надзора, установление ключевой ставки, контроль за платежными системами и другие аспекты деятельности ЦБ. В свою очередь, Центральный банк влияет на многие сферы экономики и финансовой системы в России.

Влияние Центрального банка на сроки уплаты налогов для физических лиц

Центральный банк осуществляет регулирование денежного обращения в стране, что непосредственно связано с налоговой системой. Влияние ЦБ на сроки уплаты налогов для физических лиц может проявляться через следующие механизмы:

- Установление ключевой ставки. Центральный банк устанавливает ключевую ставку, которая влияет на процентные ставки по кредитам в коммерческих банках. Это влияет на финансовую ситуацию населения и их возможность своевременно уплачивать налоги.

- Контроль за платежными системами. Центральный банк осуществляет контроль за работой платежных систем, таких как электронные деньги и пластиковые карты. Это может повлиять на удобство и доступность способов оплаты налогов для физических лиц.

Важность соблюдения сроков уплаты налогов для физических лиц

Соблюдение сроков уплаты налогов для физических лиц является важным финансовым обязательством перед государством. Несвоевременная уплата налогов может привести к штрафам, пени и даже юридическим преследованиям. Правильное планирование и своевременная оплата налогов помогают избежать негативных последствий и поддерживают финансовую стабильность государства.

Сроки уплаты налогов для физических лиц в 2024 году

| Вид налога | Срок уплаты |

|---|---|

| Налог на доходы физических лиц | До 30 апреля года, следующего за отчетным |

| НДС | В течение 25 дней после окончания отчетного периода |

| Налог на имущество физических лиц | До 1 декабря года, следующего за налоговым периодом |

Следует отметить, что сроки уплаты налогов могут быть изменены налоговым законодательством, и физические лица должны внимательно следить за изменениями и своевременно уплачивать свои налоговые обязательства.

Как и когда оплачивать налог на депозиты

Срок уплаты налога

Наиболее важным аспектом вопроса уплаты налога на депозиты является соблюдение срока его уплаты, чтобы избежать штрафов и последствий. Согласно законодательству, налог должен быть уплачен в течение 25 дней с момента получения дохода от депозита.

Как оплатить налог на депозиты

Оплата налога на депозиты может быть выполнена следующими способами:

- Через кассу банка: можно обратиться в банк, в котором открыт депозит, и оплатить налог через кассу. При этом необходимо предоставить информацию о депозите и заполнить соответствующие документы;

- Через интернет-банкинг: многие банки предоставляют возможность оплаты налога на депозиты через интернет-банкинг. Для этого необходимо зайти в свой личный кабинет и следовать инструкциям по оплате налога;

- Через налоговую службу: можно обратиться в налоговую службу и оплатить налог лично. При этом необходимо предоставить соответствующие документы и информацию о депозите.

Документы, необходимые для оплаты налога

Для оплаты налога на депозиты необходимо предоставить следующие документы:

- Паспорт гражданина РФ;

- Идентификационный номер налогоплательщика (ИНН);

- Договор о депозите;

- Выписку или справку из банка о доходах от депозита.

Важные моменты

Налог на депозиты уплачивается только в том случае, если сумма дохода от депозита превышает установленный порог. Данный порог устанавливается каждым налоговым органом и может различаться в разных регионах.

| Способы оплаты налога: | через кассу банка | через интернет-банкинг | через налоговую службу |

Оплата налога на депозиты является обязанностью каждого физического лица, имеющего доходы от депозитов. Соблюдение сроков и правил уплаты налога помогает избежать штрафов со стороны налоговых органов и поддерживает регулярность уплаты данной обязанности.

Пример. Суточные сверх норм, НДФЛ удержан в феврале с зарплаты за январь

Дата получения дохода останется прежней – 31.01.2023. В отличие от денежных выплат, для натуральных доходов дата получения в учете НДФЛ не уточняется Ведомостью .

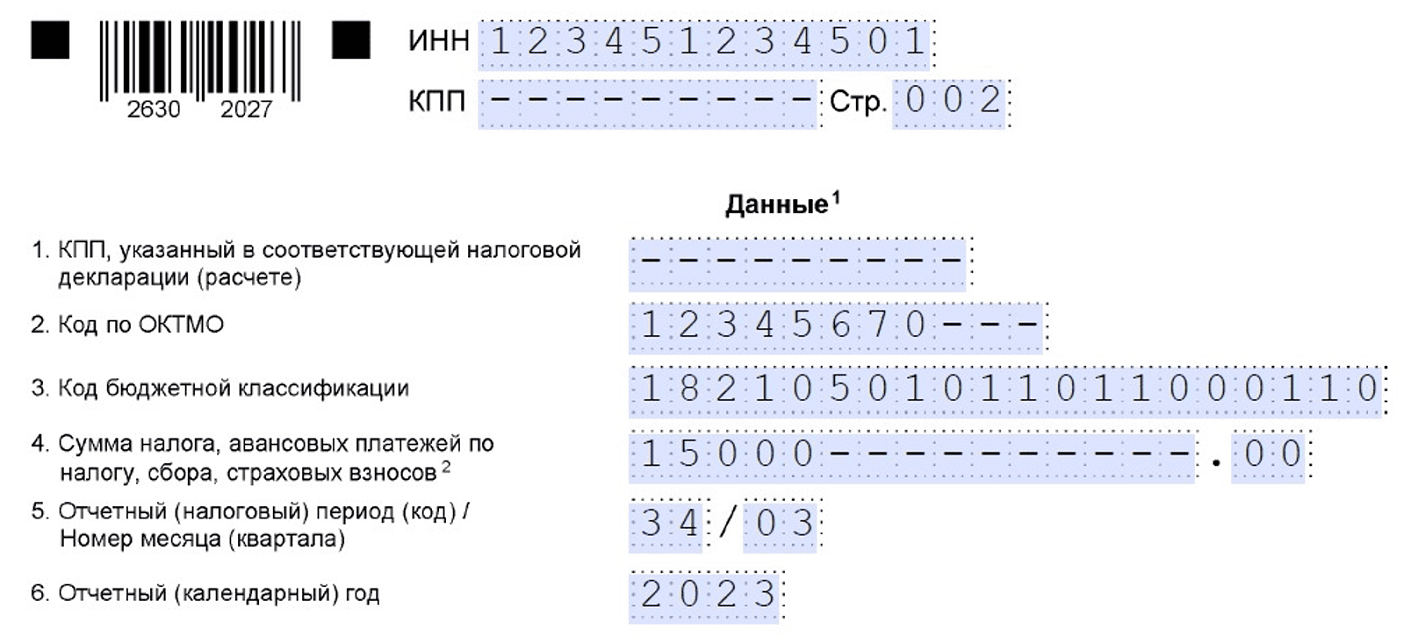

НДФЛ с суточных удержан 03.02.2023. Уведомление по НДФЛ, удержанному в период с 23 января по 22 февраля, подаем до 27 февраля включительно – перенос с субботы 25 февраля. Уведомление формируем на стороне 1С:Бухгалтерия. Для его заполнения данные из ЗУП 3.1 передаем в 1С:Бухгалтерию документом Отражение удержанного НДФЛ в бухучете ( Зарплата – Бухучет ).

- О сроках подачи уведомлений – Сроки подачи уведомлений по исчисленным налогам при работе с ЕНС и ЕНП с 2024 года

- О порядке подготовки уведомления по НДФЛ – Как платить НДФЛ и взносы в 2024

Проверить правильность заполнения Отражения удержанного НДФЛ можно с помощью отчета Удержанный НДФЛ ( Налоги и взносы – Отчеты по налогам и взносам ). В расшифровке суммы налога к уплате в отчете отразится НДФЛ с натурального дохода.

Заплатить НДФЛ с суточных, удержанный при выплате январской зарплаты в феврале, нужно не позднее 28 февраля.

См. также:

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

(3 оценок, среднее: 5,00 из 5)