Заявление о выборе системы налогообложения для ИП

Если предприниматель сразу решил использовать УСН, заявление на выбор налогообложения ИП в виде упрощенного режима подается одновременно с регистрационными документами при открытии бизнеса. Действующая форма 26.2-1 утверждена на федеральном уровне и может быть подана в течение 30 дн. с момента регистрации ИП (п. 2 стат. 346.13 НК).

Чтобы работать на ЕНВД, в 5-дневный срок от начала деятельности требуется подать заявление ф. 26.5-1 (п. 3 стат. 346.28 НК). Для использования ЕСХН предусмотрена форма 26.1-1, которая подается для вновь открытых ИП в 30-дневный срок (п. 2 стат. 346.3 НК). Чтобы осуществить регистрацию предпринимательства, представляется заявление ф. Р21001. Для оформления патента документы подаются не позже, чем за 10 дн. до начала ведения бизнеса (п. 2 стат.346.45 НК).

Патентная система налогообложения предусмотрена как раз для индивидуальных предпринимателей. На этот спецрежим ИП могут перейти только по заявлению. Срок патента составляет от 1 месяца до 1 года, по истечению которых предприниматель может подать еще одно заявление на применение патента на срок до 12 месяцев.

Патент выдается на применение одного конкретного вида деятельности из списка тех, которые утверждены пунктом 2 статьи 346.43 Налогового кодекса РФ, в том числе:

- услуги химчистки и парикмахерских;

- бытовые услуги населению;

- ремонт и пошив одежды;

- ветеринарные услуги;

- проведение экскурсий;

- автоперевозки;

- услуги общепита;

- другое.

ИП на ПСН не могут заниматься продажей подакцизных товаров или товаров, подлежащих обязательной маркировке согласно подпункту 1 пункта 3 статьи 346.43 НК РФ.

Если индивидуальный предприниматель планирует заниматься несколькими видами деятельности, которые подходят для применения ПСН, то ему необходимо получить несколько патентов и вести учет доходов и расходов по каждому виду деятельности отдельно.

https://youtube.com/watch?v=4G0znhFM-2E

Получение уведомления о налогообложении — как это сделать?

Для получения письменного ответа от ИФНС по месту регистрации необходимо выполнить следующие шаги: отправить заявление по форме 26.2-1 в ИФНС; после этого отправить запрос в свободной форме, содержащий образец письма о применяемой системе, в ту же ИФНС. В течение 30 дней следует ожидать получение письменного ответа по форме 26.2-7.

Пример образца письма о применяемой системе: Уважаемые сотрудники ИФНС! Я обращаюсь с запросом о применяемой системе в вашем учреждении. Прошу предоставить информацию о порядке обработки заявлений по форме 26.2-1 и сроках выдачи письменного ответа по форме 26.2-7. Также прошу уточнить возможные дополнительные требования или документы, необходимые для получения ответа. Спасибо за оперативность и понимание.

Методы получения информации

Каждое лицо, осуществляющее какой-либо вид деятельности, имеет свои регистрационные коды.

Например, в пакете документов можно найти такие реквизиты: ОКПО, ОКВЭД, ИНН. Довольно трудно определить сразу из имеющихся свидетельств, какая применяется система налогообложения назначена ООО или ИП, т. к. четко она нигде не указывается. Только наличие действующего патента в бумагах может подтвердить имеющиеся налоговые льготы. В остальных случаях систему уплаты налогов нужно узнать в ФНС по коду ИНН.

Своя деятельность

Если ранее у ИП или ООО не проводилась бухгалтерская отчетность, но теперь нужно ее вести, то для определения системы налогообложения нужно осмотреть пакет учредительных документов.

Возможно, в них обнаружится выданная в ФНС официальная справка следующих образцов:

- При регистрации открытия собственного бизнеса до 2010 года иногда выдавалось уведомление ФНС о постановке на учет по УСН.

- Также можно найти уведомление о применении ЕНВД.

- Во время постановки на учет налоговыми инспекторами для использования патентной системы выдается специальная форма бланка, заполненная на налогоплательщика.

Обратите внимание, что патент выдается только на определенный период действия. После его окончания, если не было подано заявление в срок об его продлении осуществляемая деятельность ИП автоматически переходит на ОСН

Еще есть некоторые лимиты по количеству нанятых работников и сумме доходов, при которых также может автоматически произойти смена налогового бремени даже при наличии действующего патента.

Один из реальных вариантов для того, чтобы определить свой вид уплаты налогов, — это осмотреть документы по налоговой отчетности или бухгалтерскому учету. В них обязательно указывают вид налогообложения, по которому отчитывается лицо перед ФНС.

Изучите платежные квитанции за перечисление налоговых сборов. Если в них фигурирует постоянно неизменная сумма, то это может подсказать, что вы работаете на ЕНВД. Однако если в чеках стоят разные суммы взносов, то необходимо их сопоставить с объемом доходов и прибыли за тот отчетный период вашей деятельности, чтобы определить по какой системе они были начислены.

Налогообложение у контрагента — ООО или ИП

Есть некоторые отличия во время определения нужной информации по ООО и ИП. Давайте рассмотрим подробнее, как установить систему налоговых обязательств в отношении контрагента.

Для ООО

На сервисе сайта региональной ФНС в нужное поле необходимо ввести данные ИНН контрагента и вам будет предоставлена необходимая информация. Это просто сделать, т.к. личный ИНН не является тайной и предоставляется свободно, что позволяет несколькими способами уточнить параметры системы налогообложения ООО по ИНН.

Обратите внимание, что лучше уточнить информацию в онлайн-режиме, используя официальные сайты ФНС или Госуслуги. Не стоит доверять другим непроверенным источникам

Уточнить необходимые данные можно еще такими методами:

- Если есть возможность, то можно обратиться лично отделение ИФНС, которое относится к территории регистрации контрагента ООО.

- Еще более удобно набрать номер телефона горячей линии налоговой инспекции, где вам дадут полноценный ответ.

- В ФНС еще дополнительно введена услуга смс данных, через которую можно уточнить все параметры о вашем партнере – ООО. Номер можно найти на сайте налоговой службы.

Если сменился бухгалтер, которому нужно определить такую информацию, то установить режим налогообложения он может исходя из прежних отчетов. Помочь в данном вопросе сможет опытный специалист после просмотра имеющейся документации. По ним он сразу определит налоговый режим данной организации.

Для ИП

В отношении ИП более сложно узнать, какой вариант исчисления налогов ему установлено ФНС. Если не подавалось документов о применении каких-либо льготных режимов, то он должен использовать по умолчанию ОСН. Уточнить, есть ли льготы по начислению налоговых взносов, можно только обратившись в службу с официальным письмом. Письменный ответ ФНС будет являться подтверждающим документом применения упрощенных методов налогообложения.

В режиме онлайн для выяснения этого момента по своему контрагенту можно также использовать специальный интернет-сервис. Самый надежный вариант узнать, какой вид налогообложения существует у ИП, — это при заключении договора потребовать у него предоставить копию уведомления об УСН или письмо из налоговой инспекции по форме №26.2-7.

Третий вариант — это попытаться обратиться с запросом к налоговой службе по адресу регистрации ИП в телефонном режиме.

Как узнать систему налогообложения

Для заполнения откроется специальная форма. В неё необходимо будет внести всю информацию о будущем партнёре, которая у вас имеется. Лучше, чтобы это был ИНН фирмы или ОГРН. В случае, если имеется только название фирмы, то найти её будет сложнее, ведь под таким названием может быть зарегистрированы десятки фирм, и выбрать из списка интересующую вас будет делом не из лёгких.

В настоящее время существует 5 видов систем начисления и уплаты налогов: УСН (упрощенка), ЕНВД (вменёнка), ЕСХН, патентная и основная системы. Из этого следует, что если вы занимаетесь предпринимательской деятельностью, то находиться можете на одной из этих систем налогообложения. Теперь осталось дело за малым, выяснить на какой именно.

Как проверить систему налогообложения контрагента

Способов проверки информации о системе налогообложения, используемой контрагентом, достаточно. Каждый из них имеет свои положительные и отрицательные аспекты. Чтобы иметь представление об их плюсах и минусах, стоит рассмотреть их на практике.

Сайт налоговой службы

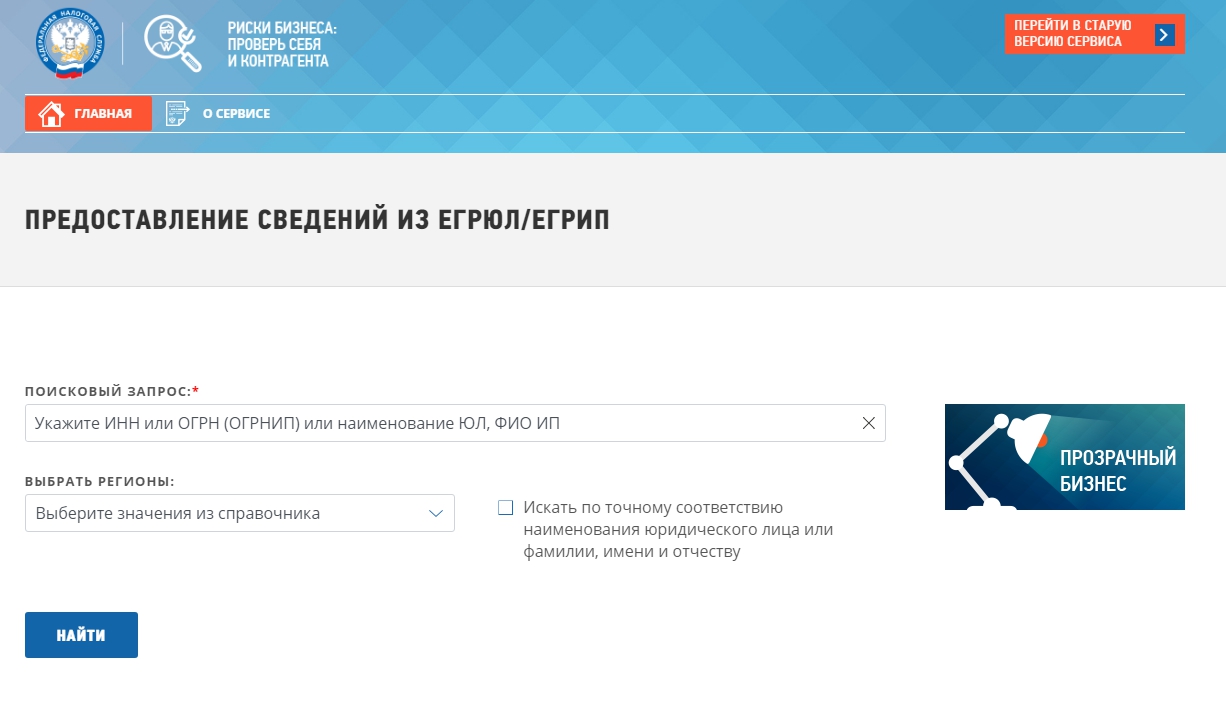

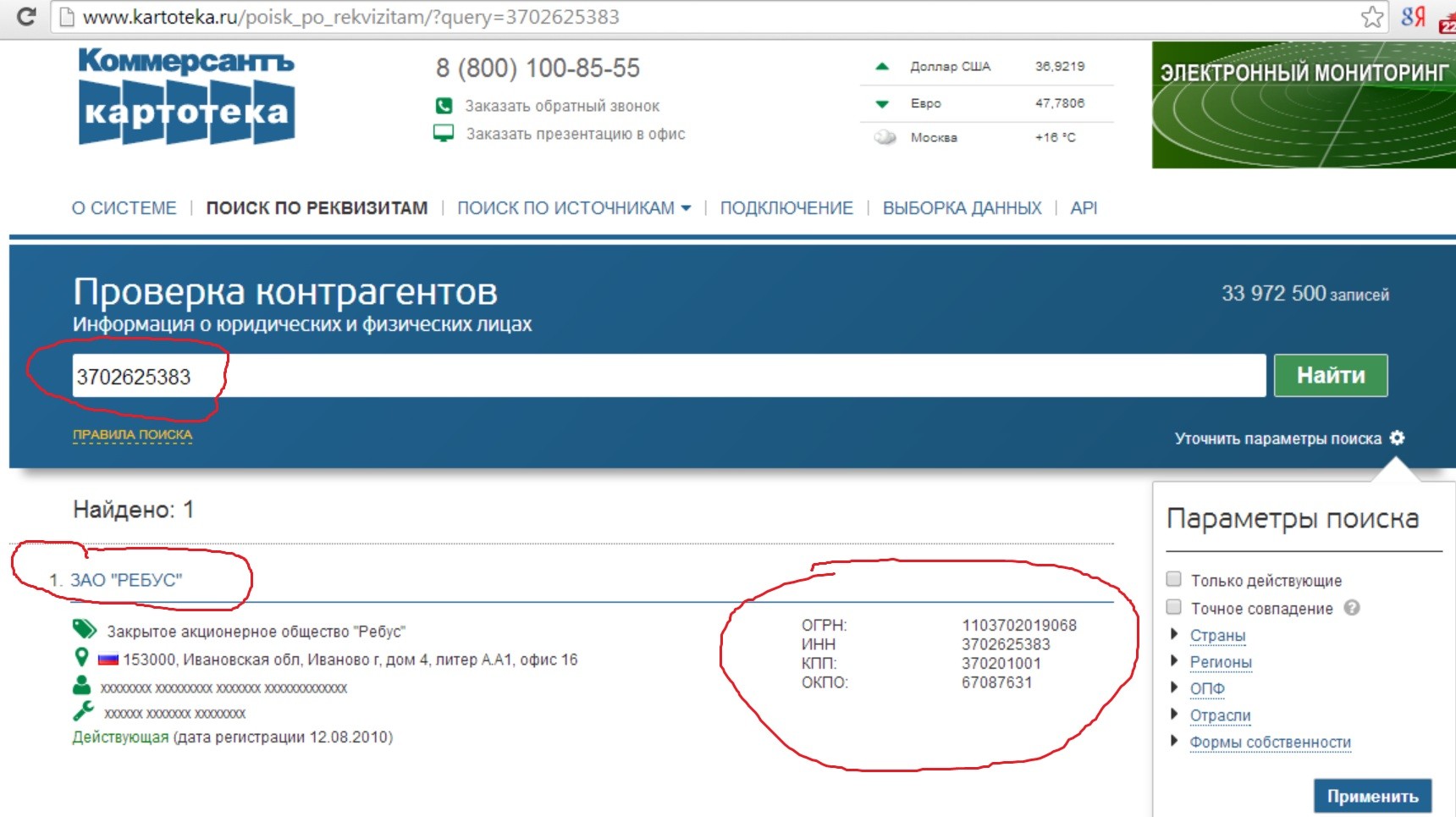

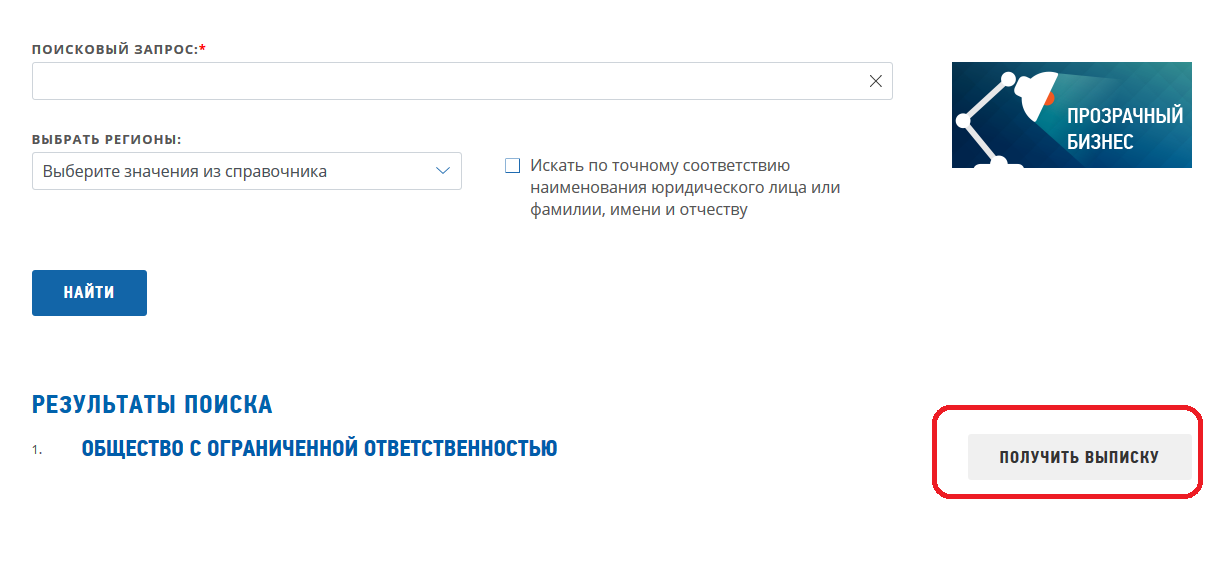

Этот способ является наиболее распространенным, так как он прост и удобен в использовании. Чтобы его применить, нужно обратиться к сервису «Сведения о государственной регистрации юридических лиц». Найти их можно с помощью ИНН, ОГРН, названия ЮЛ, ИП.

Стоит напомнить, что ИНН – это кодовый показатель, в составе которого присутствует 12 знаков. Он обычно ставится на таких документах, как соглашения, счета-фактуры, прочие исходящие бумаги. Там же прописывается ОГРН.

Необходимо ввести в соответствующее поле ИНН, а затем – пароль (переписать предложенные буквы). Такой подход позволит проверить, кто именно создает запрос на получение информации – реальный человек или компьютер. После этого останется нажать на кнопку «Найти». Ровно через секунду система выдаст результат поиска в виде файла формата PDF. Он будет содержать все необходимые сведения об ООО, включая режим, по которому работает организация.

Государственные услуги

Официальный портал государственных услуг позволяет найти любую необходимую информацию. Зная ИНН, можно узнать об ООО большое количество сведений, включая систему уплаты налогов в бюджет. Порядок действий является таким же, как и в прошлом случае.

- Зайти на сайт.

- Заполнить поле, введя идентификационный номер налогоплательщика.

- Дождаться обработки данных системой.

- Получить готовый результат с указанием системы уплаты налогов.

Другие способы

Наряду с приведенными вариантами существует несколько других способов действий для поиска актуальной и достоверной информации.

К остальным сервисам проверки стоит относиться осторожно, поскольку источники информации, которую они предоставляют, не являются проверенными. Если подобный вопрос возникает у сотрудника ООО, быстрее и проще его решить в процессе ознакомления с внутренними документами (отчетностями, договорами, накладными)

Если они отсутствуют, или доступ к ним утрачен, целесообразно воспользоваться предложенными вариантами. Процедура отнимет не более 5 минут времени и позволит получить рациональные проверенные данные максимально быстро и просто. Услуга является бесплатной.

Дополнительная инструкция по проверке контрагента представлена ниже.

https://youtube.com/watch?v=50XkmchSvEo

Налог для ИП-сельхозпроизводителей — ЕСХН

ЕСХН — узконаправленный спецрежим, применять его могут только бизнесмены, занятые в растениеводстве, животноводстве, лесном, рыбном и сельском хозяйстве

. Вы можете как заниматься производством в указанных областях, так и оказывать услуги таким производителям. При этом доход от сельхоз деятельности должен составлять не менее 70% от общего дохода. Нельзя применять ЕСХН, если вы торгуете подакцизными товарами или организуете азартные игры.

Ставка ЕСХН — 6%

на разницу между доходами и документально подтвержденными расходами. Кроме единого налога вам нужно будет уплачивать взносы за себя и своих работников.

Пример:

Доходы

— 11 млн. руб.

Расходы

— 4,5 млн. руб.

Сумма ЕСХН

: (11 000 000-4 500 000) х6%=390 000руб.

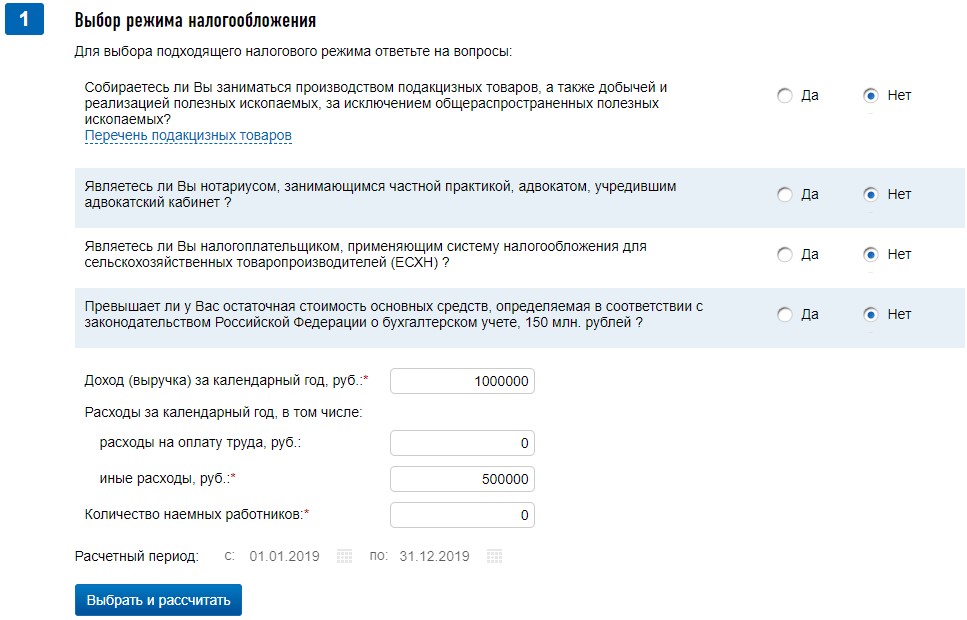

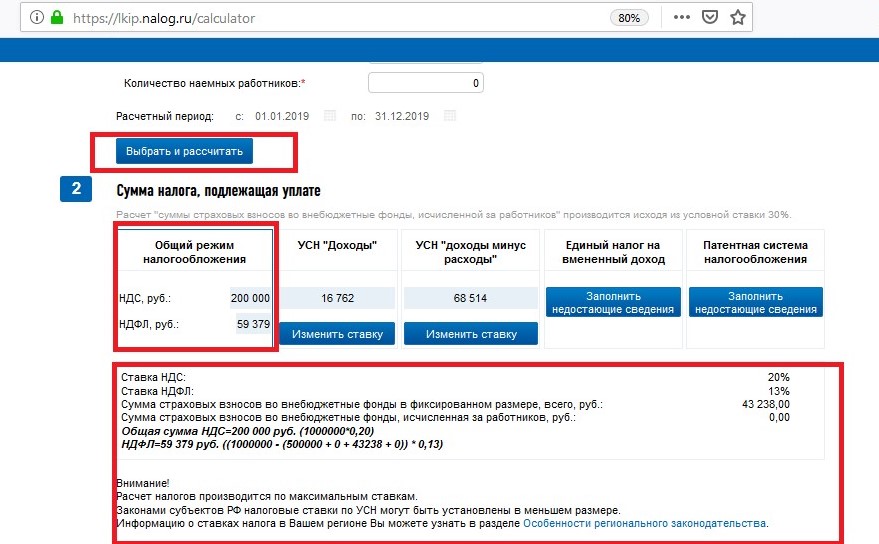

Получение данных онлайн: пошаговая инструкция

Получение информации онлайн – быстрый и удобный способ, не требующий работы с многочисленными документами и бюрократических процедур. Можно запросить сведения на портале Налоговой службы либо на сайте Госуслуг. Ниже приведена подробная пошаговая инструкция.

Нажать на кнопку «Подать новый запрос на выписку».

Из предоставленных полей «Юридическое лицо» и «Индивидуальный предприниматель» выбрать нужное.

Ввести ИНН.

Нажать на кнопку «Сформировать запрос».

Сформированный запрос регистрируется, ему присваивается номер, по которому можно отслеживать ход выполнения. Предоставление запрашиваемых сведений осуществляется не позднее следующего дня после регистрации запроса.

Как узнать систему налогообложения ИП, ООО, Организации по ИНН онлайн, пошаговая инструкция?

Уже несколько лет ФНС обещает запустить на официальном сайте сервис «Прозрачный бизнес».

В нем будет доступна проверка контрагентов на добросовестность в плане исполнения обязательств перед государством. Достаточно будет в специальную форму ввести ИНН компании или ИП, и сервис позволит посмотреть следующую информацию:

- данные о количестве сотрудников в компании;

- вид применяемой системы налогообложения;

- наличие долгов по налогам;

- другую важную информацию.

Увы, но пока система не запущена даже в тестовую эксплуатацию. Все данные налоговой службой в настоящее выложены в открытый доступ в виде архива. Его можно скачать и использовать данные по своему усмотрению. Но определить, используя набор файлов, налоговый режим контрагента, заплачен ли им налог и число работников сможет только специалист.

Зато на сайте налоговой службы можно зайти в личный кабинет налогоплательщика и отправить запрос на получение сведений. Ответ на него будет предоставлен в электронном виде.

Для отправки запроса потребуется:

2) Выбрать налоговую инспекцию и указать свой запрос.

3) Проверить введенные данные и подтвердить отправку.

Замечание. ИП или юр. лицо может просмотреть данные о своем налоговом режиме в ЛК налогоплательщика.

Как узнать, на какой системе налогообложения я нахожусь

Такой, казалось бы, странный вопрос возникает у бизнесменов довольно часто. Особенно, если фирма открывалась под какую-то сделку, сделка сорвалась и год-два-три никакой отчетность не подавалось. Когда возникает необходимость в «реанимации», то выясняется, что бизнесмен совершенно не помнит, подавал он или нет заявление на УСН. И вообще, «это не я фирму открывал, я не знаю, что юристы подавали».

Какими бы не были ваши ОКВЭДы (т.е. какие виды деятельности вы бы не зарегистрировали), система налогообложения ЕНВД начинается в тот момент, когда началась деятельность, подпадающая под неё. Данная налоговая система относится не к организации или индивидуальному предпринимателю, а к деятельности.

Общая система налогообложения

Для каких целей требуется информация о системе налогообложения?

Бывают случаи, когда организация, субъект предпринимательства не работала определенный период времени. Если ранее ею применялась система налогообложения, отличная от общей, следует уточнить в территориальной налоговой службе действующий на дату возобновления операций порядок начисления налогов. Например, в предыдущих рабочих периодах было нарушено одно из условий применения предприятием УСН (превышена предельная величина численности работников или дохода за год, доли сторонних организаций в уставном капитале в результате смены учредителей).

Фирмы, занимающиеся по заказам клиентов-предприятий регистрацией и документальным сопровождением видов деятельности, получением лицензий, разрешений, дополнительно узнают информацию о порядке их налогообложения для правильного оформления разрешительных документов.

Нормы налогового кодекса РФ освобождают от уплаты налога на добавленную стоимость ряд организаций по виду их деятельности, например:

Зачет налогов

- В сфере образования, дошкольного воспитания, культуры, искусства

- Основные услуги банков, страховых организаций

- Ритуальные услуги

- В сфере здравоохранения, содержания инвалидов

- Архивные услуги

- Санатории, курорты на территории России

- Аптеки

- Объединения адвокатов

Для правильного налогового учета, расчета сумм налога на добавленную стоимость необходимо точно знать систему налогообложения, применяемую каждым контрагентом. По налоговому Кодексу Российской Федерации «упрощенцы» освобождены от уплаты НДС и не выставляют своим контрагентам счета с выделением налога для возможности его вычета получателями товаров или услуг. Но если организация, использующая упрощенную систему выполняет функцию посредника (по договору комиссии), налог на добавленную стоимость в счет-фактуре должен выделяться и принимается к вычету налога. Получается, что по договору комиссии для правильного учета НДС получателю товара необходимо проверить налоговый статус поставщика и посредника.

Не получают налоговый вычет плательщики НДС и при взаимоотношениях с плательщиками единого сельскохозяйственного налога. Отсутствие возможности у получателя налогового вычета ведет к росту его затрат, потере конкурентоспособности, поэтому заказчики – плательщики налога на добавленную стоимость стараются ограничить или исключить полностью хозяйственные договора с неплательщиками НДС.

Недостоверная информация, представленная ошибочно контрагентом, не освобождает получателя от штрафных санкций за неправильное включение сумм в налоговый вычет.

Пример. ООО «Луч» вследствие отсутствия информации о налоговом статусе нескольких контрагентов в 2017 году завысило общую сумму налоговых вычетов на 300 тыс. рублей. После выявления нарушения органами ФНС во время контрольной выездной проверки в первом квартале 2018 года обществу предъявлены финансовые санкции в размере заниженного НДС 300 тыс. рублей, 20% штраф 60 тыс. рублей и пеня за несвоевременную уплату налога.

Действующая система начисления и взыскания налога на добавленную стоимость и других платежей в бюджет таит в себе значительное количество подводных камней, способных привести к увеличению сумм налогов и штрафным санкциям. Чтобы на ровном месте не получить неожиданный штраф, приводящий к финансовым затруднениям, тщательно проверяйте систему налогообложения, применяемую партнерами по бизнесу.

Напишите свой вопрос в форму ниже

Как узнать систему налогообложения ИП по ИНН

Далеко не каждый гражданин, решивший открыть свое дело и стать индивидуальным предпринимателем, регистрируется в качестве ИП самостоятельно (п. 1 ст. 23 ГК РФ). Ведь множество фирм сегодня предлагают услуги по регистрации компаний и ИП. После обращения в такую организацию и оплаты ее услуг на выходе гражданин получает свидетельство о постановке на налоговый учет с указанием в нем ИНН (Приложение N 5 к Приказу ФНС России от 11.08.2011 N ЯК-7-6/488@) и лист записи в ЕГРИП с указанием ОГРНИП (Приложение N 2 к Приказу ФНС России от 12.09.2016 N ММВ-7-14/481@). На основании этих документов можно вполне себе вести деятельность и, конечно, платить налоги. Но это если вы знаете, на какой системе налогообложения находитесь.

На какой системе налогообложения находится ИП

Как узнать систему налогообложения ИП – частый вопрос на форумах Рунета. И речь идет не о контрагентах, а о самом предпринимателе. Как правило, такой вопрос задают недавно зарегистрированные ИП (или нанятый ими бухгалтер), чья постановка на учет в ИФНС была организована третьими лицами.

Напомним, что ИП может применять общую систему налогообложения (ОСН) или специальный режим:

- упрощенную систему налогообложения – УСН;

- единый налог на вмененный доход – ЕНВД;

- патентную систему налогообложения – ПСН;

- единый сельскохозяйственный налог – ЕСХН.

Методом исключения сразу можно вычеркнуть из списка ЕСХН, если сельским хозяйством вы никогда не занимались.

А дальше? Как узнать какая система налогообложения у ИП? Первое, что надо сделать, это еще раз пересмотреть документы, которые у вас остались от взаимодействия с компанией, которая вас регистрировала. Если из договора на оказание услуг следует, что фирма только обеспечивала вашу постановку на учет в качестве ИП, как следствие никаких заявлений о переходе (применении) каких-либо налоговых режимов от вашего имени в налоговую она не передавала, и вообще у вас не было разговора о выборе системы налогообложения, то с вероятностью 99% вы на общем режиме.

Если же разговор об этом все-таки шел, но никаких бумажных подтверждений сего факта у вас нет, то ситуация осложняется. Дело в том, что по умолчанию ИП попадает на ОСН, а применять спецрежим он может, только подав соответствующий документ в ИФНС:

Если такой документ в ИФНС подан не был, то и перейти на какой-то из этих спецрежимов вы не могли. К тому же, если бы вы подали заявление, необходимое для перехода на ЕНВД, то в ответ должны были получить уведомление о соответствующей постановке на учет от налоговиков (п. 3 ст. 346.28 НК РФ). А если бы подали заявление на патент, то в ответ получили бы либо патент, либо уведомление об отказе в получении патента (п. 3 ст. 346.45 НК РФ).

Также надо учитывать, что ЕНВД и ПСН – это такие режимы налогообложения, которые применяются только в отношении определенных видов деятельности, поименованных в НК РФ (п. 2 ст. 346.26, п. 2 ст. 346.43 НК РФ). Более того, региональные власти вправе сузить список «вмененных» и «патентных» видов деятельности.

Поэтому имеет смысл ознакомиться с перечнями видов деятельности, как в НК (правда, они достаточно обширные), так и со списками, установленными региональными Законами в вашем субъекте РФ. Возможно, по осуществляемой вами деятельности в принципе нельзя применять ЕНВД или ПСН. К примеру, в Москве никто не может применять ЕНВД с 2014 года. Соответственно, перейти на этот спецрежим вы не могли.

Как узнать систему налогообложения ИП по ИНН

Пожалуй, самый простой и надежный способ узнать режим налогообложения – лично обратиться в ИФНС по месту учета с паспортом и своим ИНН. Объяснить все сотруднику инспекции и прямо спросить, какую систему налогообложения вы применяете, как ИП, по данным налоговиков. Поскольку от этого зависит факт и своевременность уплаты налогов, вам наверняка не откажут.

Кроме того, вы можете подать письменный запрос в свою инспекцию о подтверждении того, что вы применяете УСН, как будто вы предполагаете, что все-таки подавали уведомление о переходе на упрощенку. Если это действительно так, вам должны будут прислать подтверждающее письмо по форме N 26.2-7 (Письмо Минфина России от 19.12.2013 N 07-01-06/55941).

Как узнать СНО по ИНН

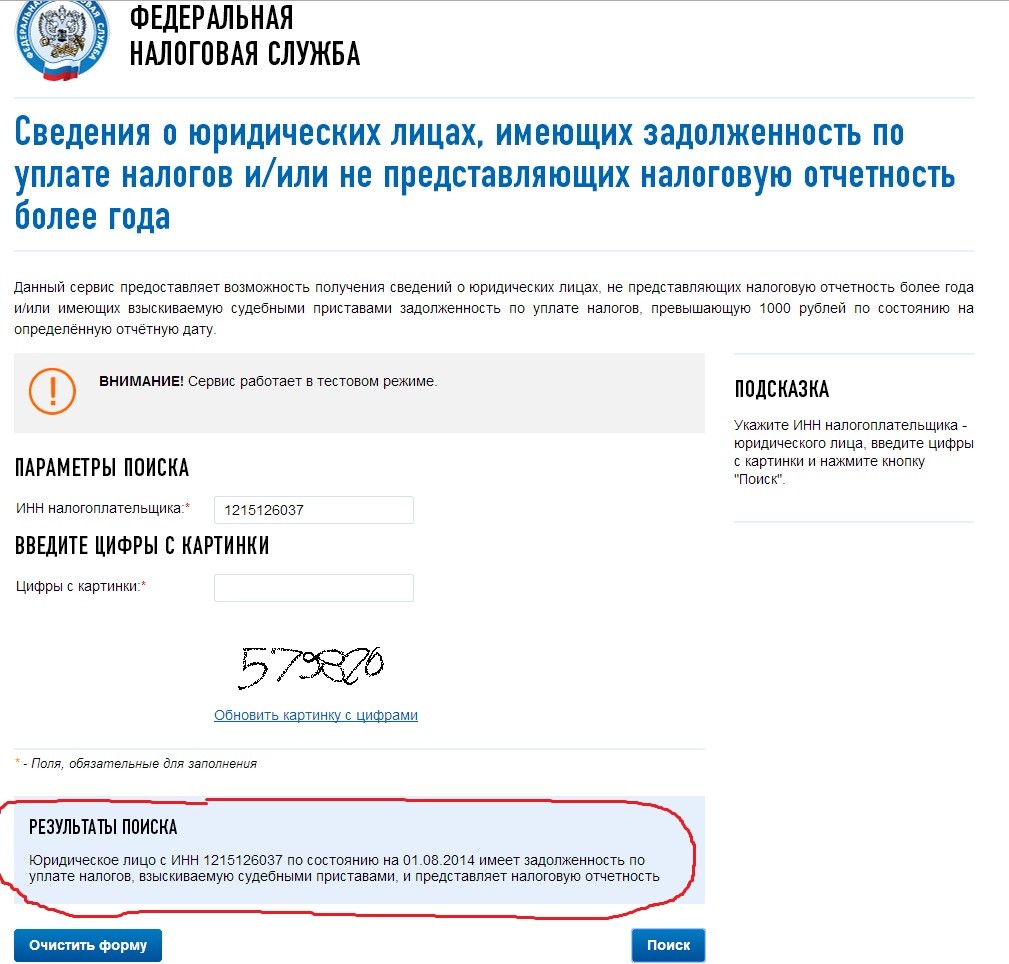

В настоящее время налоговая служба ведет множество реестров с открытой информацией о компаниях и ИП, а также предлагает сервис для проверки бизнеса. Казалось бы, при такой доступности данных узнать систему налогообложения любого субъекта по ИНН на сайте ФНС – не самая большая проблема. Но это не совсем так. Сведения о налоговом режиме в явном виде не входят в перечень данных, которые доступны при обращении к этим сервисам и реестрам.

Поэтому чтобы точно узнать применяемый режим налогообложения по ИНН, лучше обратиться в любую инспекцию ФНС. Составляется запрос в произвольной форме, указывается ИНН субъекта и обратный адрес, на который будет получен письменный ответ с печатью налогового органа. Этот документ сможет послужить весомым доказательством при возникновении споров.

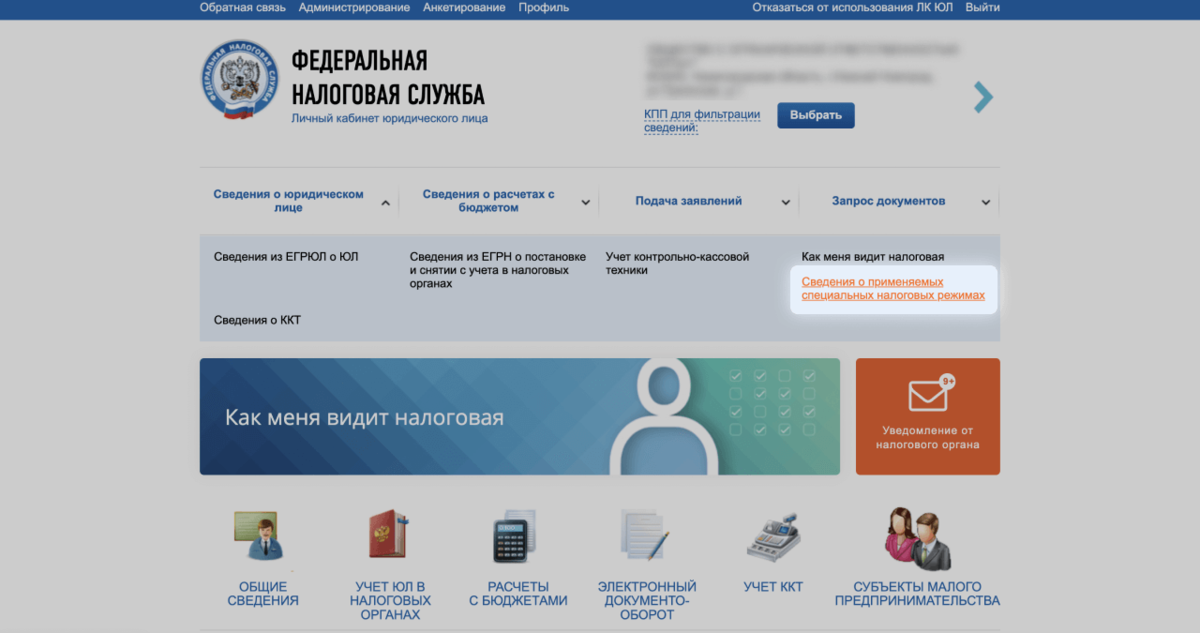

Еще проще получить нужные данные, если у вас уже оформлена электронная подпись для работы с ФНС и есть доступ в личный кабинет. Тогда запрос о СНО контрагента можно направить в электронной форме.

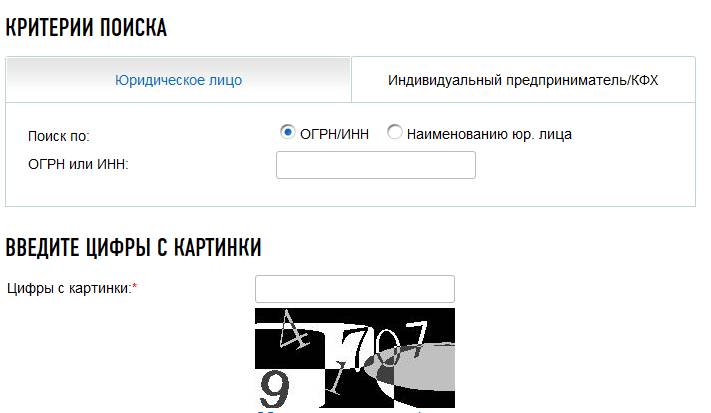

Также можно обратиться к сервису » Предоставление сведений из ЕГРЮЛ/ЕГРИП в электронном виде» на сайте налоговой службы. Он не предоставит официального ответа на вопрос о налоговой системе, но все же даст представление о ней по косвенному признаку.

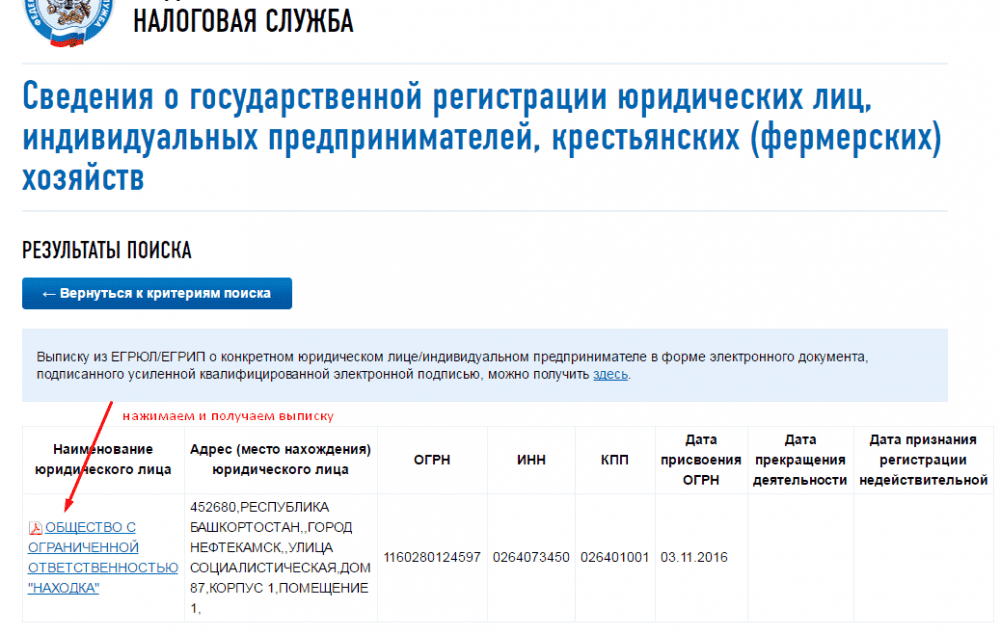

В поисковой строке достаточно ввести ИНН бизнес-субъекта. Можно также поискать по названию/имени, но при этом рекомендуется указать регион:

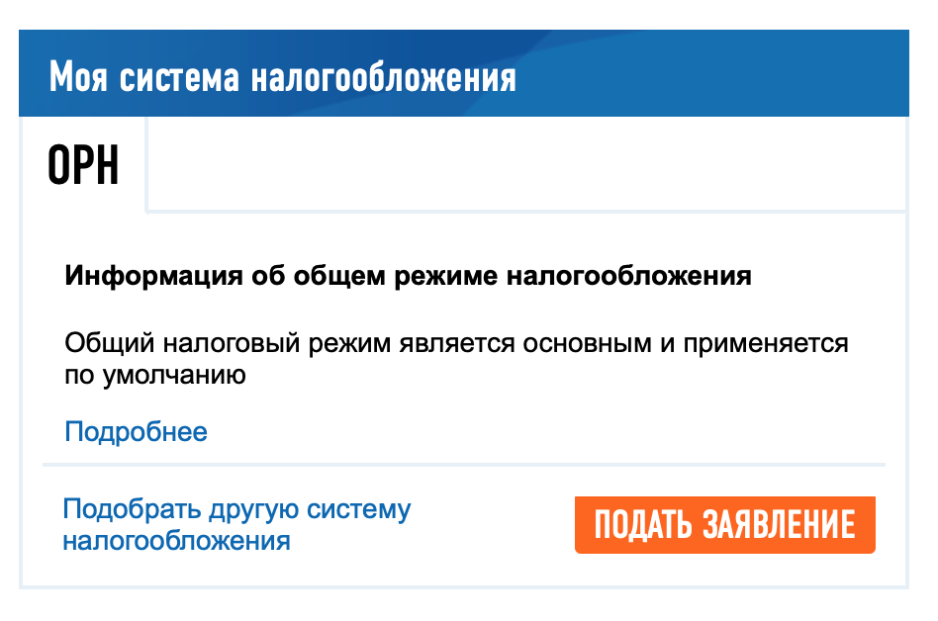

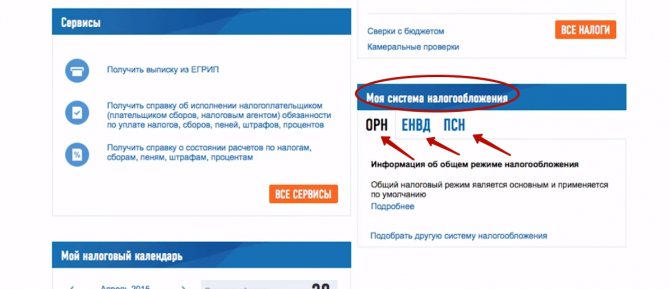

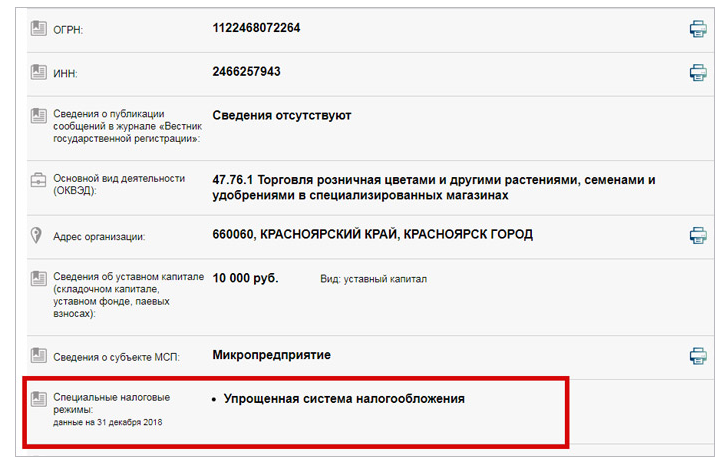

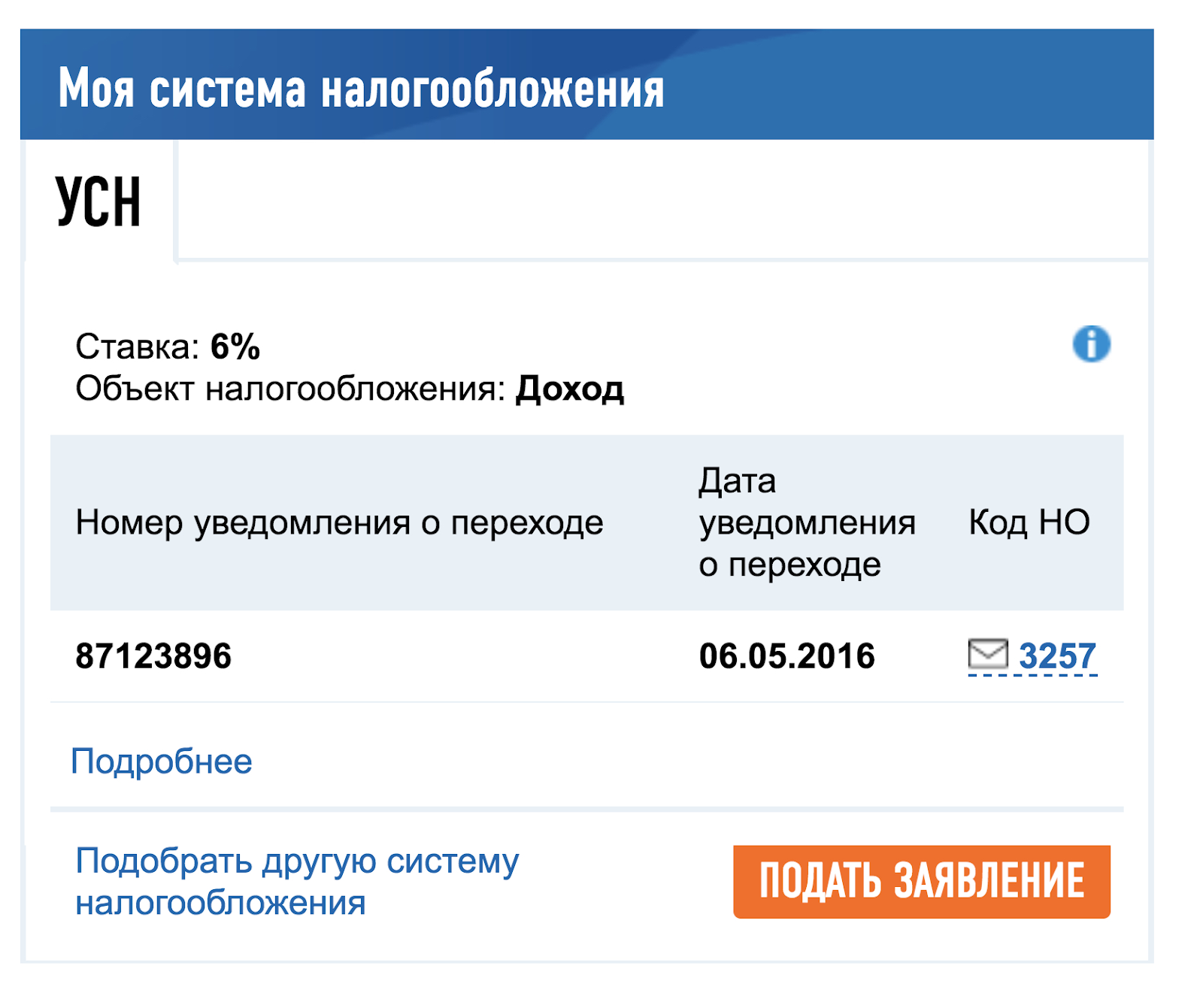

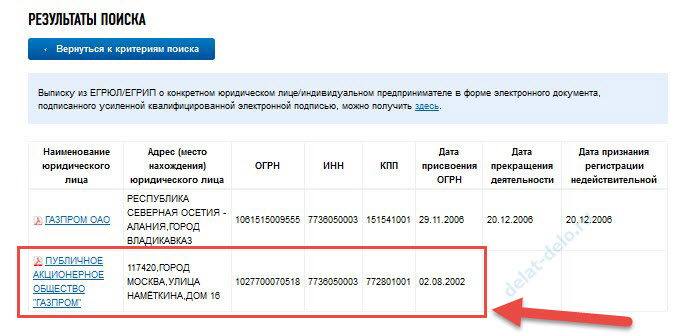

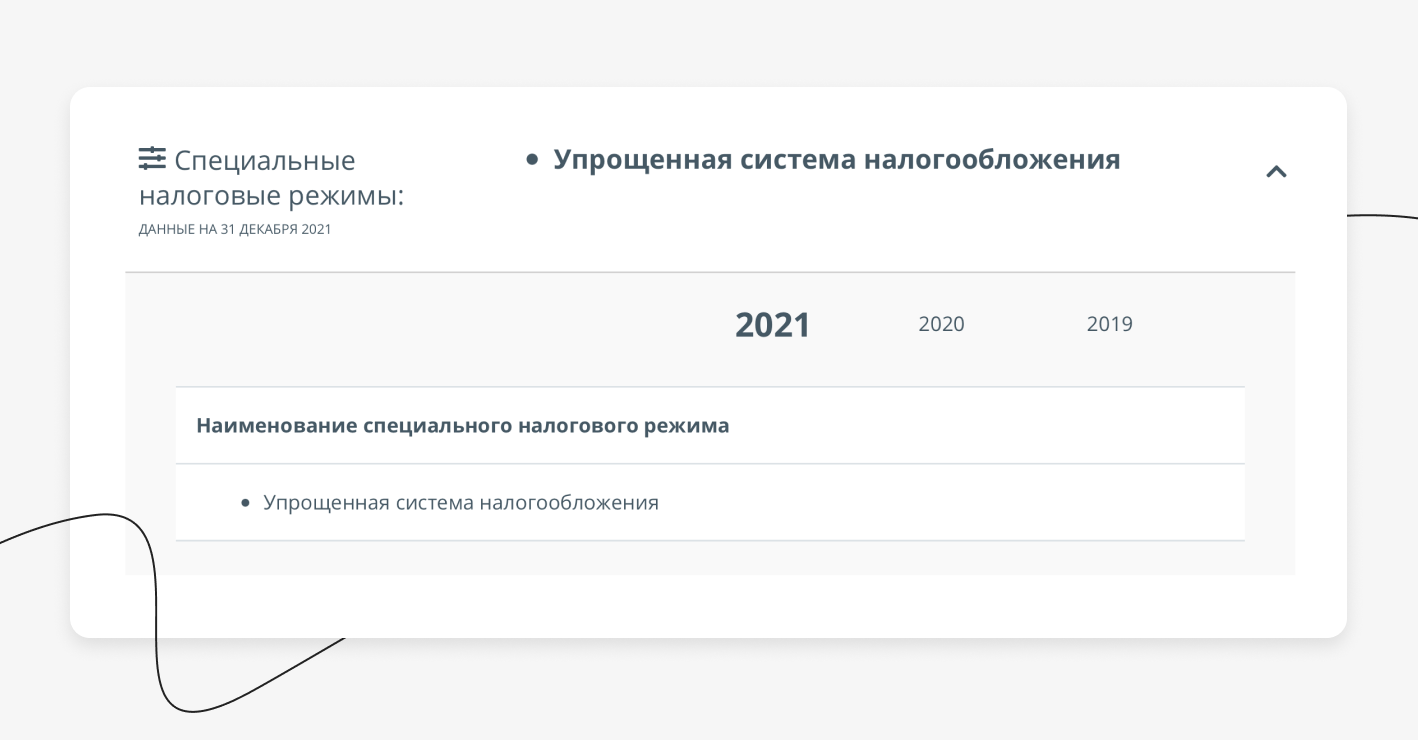

После нажатия кнопки «Найти» система выдаст наименование компании или ИП. Кликнув на него, можно скачать выписку из реестра в формате .pdf. В ней нужно посмотреть раздел со сведениями о записях, внесенных в ЕГРЮЛ/ЕГРИП, а далее – подраздел с перечнем документов, которые представлялись в ИФНС. Если было подано уведомление о переходе на специальный налоговый режим, значит, он и применяется:

На картинке видно, что подавалось уведомление о переходе на УСН. Следовательно, применяется упрощенка. Если же никакое уведомление не подавалось, то субъект применяет основную систему.

Правда, некоторые режимы можно совмещать. Например, перейдя на УСН, предприниматель может купить патент, а эти сведения в реестре не фигурируют. То есть точно узнать режим налогообложения по выписке из реестра можно не всегда. Однако из нее можно сделать вывод о том, должен ли в силу применяемой налоговой системы контрагент платить НДС или нет (на всех спецрежимах, кроме ЕСХН, его не платят). А это, как сказано выше, наиболее частая причина выяснения СНО партнера по бизнесу.

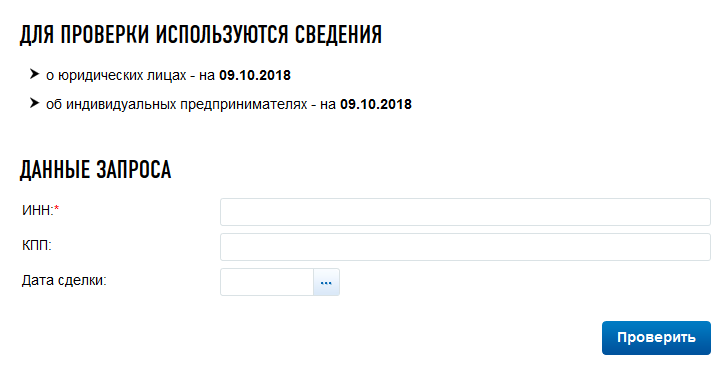

Единственная налоговая система, о применении которой можно получить точную информацию – это НПД для предпринимателей и самозанятых лиц. Для этого ФНС разработала специальный сервис. Для проверки статуса самозанятого достаточно ввести ИНН ИП /самозанятого и дату, на которую нужна информация. Если гражданин среди плательщиков НПД не найден, значит, он им не является. Вот как выглядит этот поисковый сервис:

О том, как проверить сторону по сделке перед тем как заключить договор, мы рассказали в этой статье.

Источник

Виды и особенности налоговых режимов в России

Сведения о схемах оплаты налогов, действующих на территории нашей страны, позволяют отечественным предпринимателям выбирать ту систему, которая соответствует их бизнесу. Грамотный выбор схемы обложения налогом позволяет существенно сэкономить деньги и снизить объем исходящего документооборота.

Одной из самых распространенных схем является общая система оплаты налогов. Этот режим присваивается в автоматическом порядке каждому предпринимателю, прошедшему процедуру юридического оформления

Важно отметить, что эту схему могут использовать как частные лица, ведущие предпринимательскую деятельность, так и юридические структуры. Режим ОСНО назначается только в том случае, когда владелец бизнеса отказывается от применения льготных схем оплаты налогов

Фирмы, использующие общую схему, обязаны вести финансовую и налоговую отчетность. Каждая организация, использующая этот режим, обязывается оплачивать налог на прибыль в виде двадцати процентов от средств, заработанных в течение отчетного периода. Для представителей частного предпринимательства устанавливается налоговый сбор на доход, полученной от имени физического лица со ставкой в размере тринадцати процентов. Помимо этого, все субъекты предпринимательства, использующие эту систему, обязуются оплачивать имущественный налог. Ставка по этому налогу устанавливается местными органами власти. Одним из косвенных налогов, использующихся в этой системе, является НДС. Ставка по этому налогу варьируется от нуля до восемнадцати процентов в зависимости от вида товарной продукции.

Одной из самых популярных льготных схем налогообложения является упрощенная система. Этот режим используют многие представители малого бизнеса. Для того чтобы перейти на эту схему, предпринимателю нужно выполнить ряд требований налоговых органов. Действующее законодательство устанавливает перечень ограничений для субъектов, желающих использовать эту систему. Установленные лимиты действуют не только в отношении объема годовой прибыли, но и масштаба самой компании.

Плательщики, желающие использовать эту систему, должны выбрать конкретный объект, который будет использоваться для расчета величины регулярных выплат. В том случае, когда объектом налогооблагаемой базы является доход, полученный в течение отчетного периода, ставка по налогу составит шесть процентов. Если в качестве данного объекта используется разница между доходами и тратами на бизнес, ставка по налогу возрастает до пятнадцати процентов. Нужно отметить, что плательщики, использующие эту систему, получают возможность использовать упрощенные методы составления отчетов. Согласно двадцать шестой статье Налогового Кодекса, пользователям этой схемы предоставляются льготы в виде вычетов по налогам.

Некоторые предприниматели, работающие в определенных сферах бизнеса, получают возможность использовать систему под названием ЕНВД. Единый налог на вмененный доход заменяет собой несколько прямых и косвенных налогов

Важно отметить, что налогоплательщики, желающие использовать эту систему, обязаны соответствовать всем требованиям органов контроля в отношении денежного оборота и численности личного состава. Также следует упомянуть, что бизнесмены, применяющие этот режим, получают льготу в виде снижения объема налоговых выплат на сумму оплаченных страховых взносов

Согласно двадцать шестой статье Налогового законодательства, максимальная сумма вычета может достигать пятидесяти процентов от начисленного налога.

Льготная схема, под названием единый сельскохозяйственный налог, имеет высокое сходство с упрощенным режимом. Единственным отличием между этими режимами является тот факт, что ЕСХН могут использовать лишь аграрно-производственные компании, занимающиеся изготовлением и реализацией сельскохозяйственной продукции. Требования к компаниям, желающим использовать этот режим, изложены в двадцать шестой статье Налогового законодательства. Применение этой схемы позволяет значительно упростить ведение бизнеса за счет подачи отчетности органам контроля один раз в течение года.

Последним льготным режимом является патентная схема, доступная исключительно частным лицам. Для того чтобы стать пользователем этой схемы, собственник компании должен заниматься определенным видом бизнеса. Приобретение патента позволяет освободиться от оплаты налогов без нарушения закона. Вместо регулярных платежей, субъекту достаточно оплатить само разрешение на работу.

Получение информации онлайн — быстрый и удобный способ, не требующий работы с многочисленными документами и бюрократических процедур

Получение информации онлайн — быстрый и удобный способ, не требующий работы с многочисленными документами и бюрократических процедур

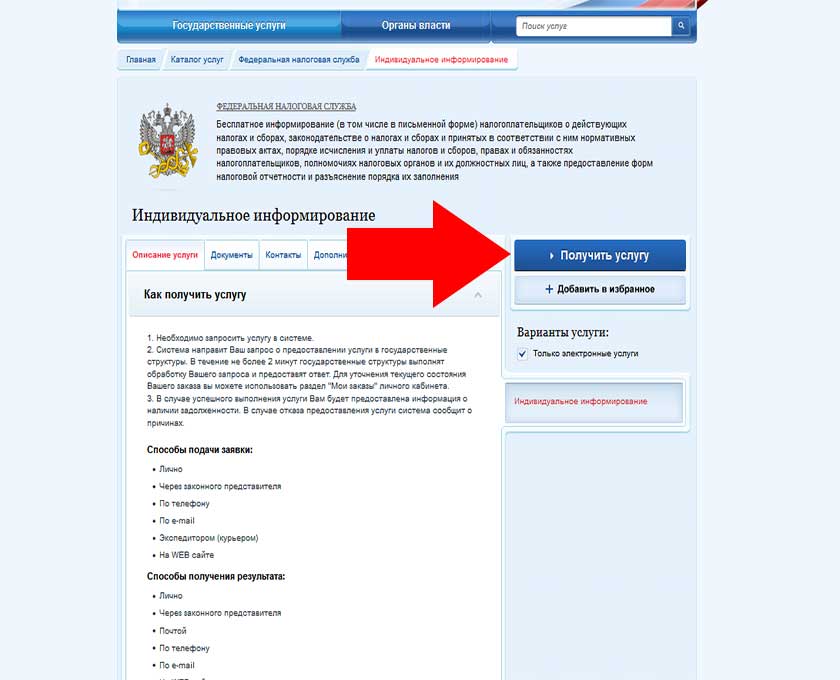

Как запросить информацию в Налоговой инспекции

Обращение в налоговую инспекцию — пожалуй, самый действенный, быстрый и надежный способ получить нужную информацию о системе налогообложения. Законодательство не запрещает обратиться лично к инспектору с паспортом, ИНН и, объяснив ситуацию, спросить у него, как узнать о переходе на УСН или об утрате права на его применение.

Предприниматель вправе направить письменный запрос на подтверждение того факта, что применяется УСН, как будто уведомление о переходе на нее подавалось. Если оно направлено и система применятся, ФНС РФ должна ответить на этот запрос подтверждающим письмом по форме №26.2-7. Есть еще возможность запросить форму 39, справку о задолженности: в этом бланке отражена строчка налога, по которому предприниматель обязан отчитываться и уплачивать налог. Если ИП направлял уведомление о переходе на УСН, то в справке он найдет соответствующую строчку.

Источник

Можно ли получить такие данные

Иногда надо не просто найти фирму по ИНН, а узнать какую НС она использует. Рассмотрим гипотетические случаи, когда может понадобиться определение придерживаемой системы налогообложения для интересующегося лица:

- Организация только зарегистрировалась, возможно, с помощью нанятых юристов, и теперь желает проверить присвоенный ей режим налогообложения;

- Организация переходит на другой режим налогообложения и хочет проверить сменился ли режим в системе ФНС;

- Организация интересуется режимом налогообложения контрагента, в частности, является ли последний плательщиком НДС и т.д.

Вспомним, какие существуют системы налогообложения в соответствии с НК РФ:

- общая;

- упрощенная;

- единый налог на вмененный доход;

- единый налог на сельскохозяйственную деятельность;

- патентная.

Для того, чтобы узнать систему налогообложения понадобится ИНН организации или индивидуального предпринимателя, который можно найти в договорах и другой первичной документации заключаемой и представляемой контрагентом. Рассмотрим, каким образом и где можно узнать выбранную систему налогообложения с помощью ИНН в следующем разделе.

Получение информации о системе налогообложения по ИНН

Наиболее простым способом узнать свою систему налогообложения является обращение в налоговую службу. Это можно сделать лично или воспользоваться онлайн сервисом.

Личное посещение ФНС предполагает подачу заявления с прикрепленными документами (ИНН, паспорт, свидетельство на предпринимательскую деятельность). Документ готовится в течение 5 дней, после чего его можно получить лично, либо по электронной почте (при условии, что перед этим данный способ был указан в заявлении). Если ранее переход не был совершен, то действующей системой является ОСН. Предприниматель имеет право подать заявление на переход на «упрощенку» или ЕВНД, ПСН, если его бизнес соответствует требованиям.

Если нет возможности посетить ФНС лично, то можно осуществить процедуру через сайт. Для этого нужно быть в курсе, как узнать систему налогообложения ИП на сайте ФНС. Пошаговая инструкция действий следующая:

· зайти на сайт налоговой службы (использовать только официальный ресурс с адресом www.nalog.ru);

· зайти в личный кабинет – при регистрации права на предпринимательство человеку предоставляется доступ от личного кабинета на сайте. Если данных нет, то можно повторно запросить их у сотрудников налоговой службы;

· в личном кабинете представлена полная информация о предпринимательской деятельности, включая систему налогообложения.

Получение информации посторонними людьми невозможно, поскольку доступ имеется только у пользователя. Как узнать систему налогообложения ИП по ОГРНИП – также предоставляется возможным только предпринимателям. Сделать это можно только при предъявлении документов и при посещении налоговой службы лично. Если ввести номер ОГРНИП на сайте ФНС, то система выдаст лишь общую информацию об ИП, которой достаточно для составления представления о нем, как о контрагенте.

Как узнать систему налогообложения ИП по ИНН – возможно только при входе в личный кабинет на портале ФНС или при посещении организации лично.