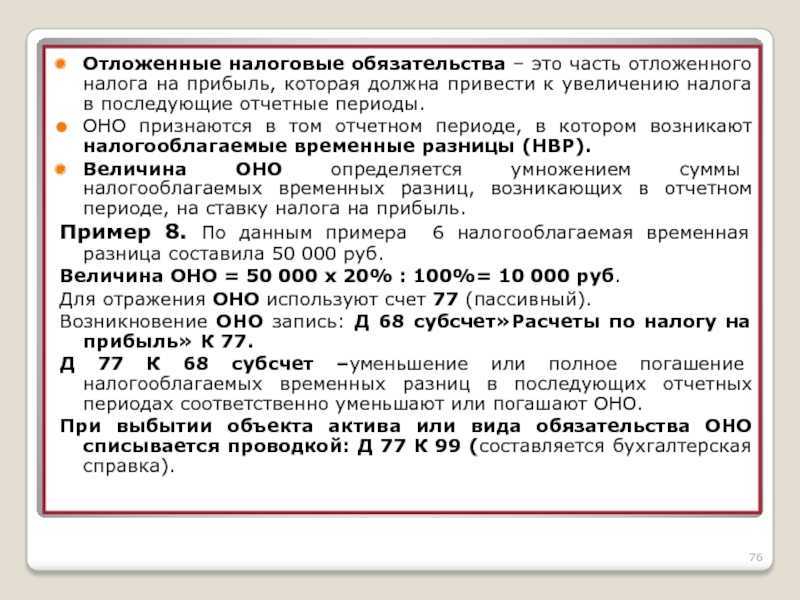

Отложенный налоговый актив = временная разница * ставка налога на прибыль. Примеры и формулы

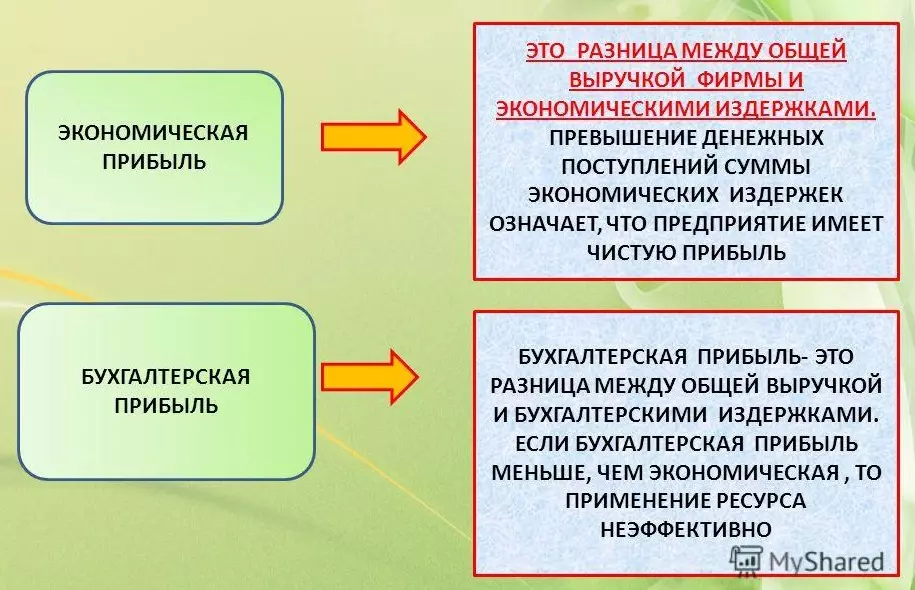

Узнайте из нашей публикации, что представляет собой бухгалтерская и налоговая прибыль предприятия и какова

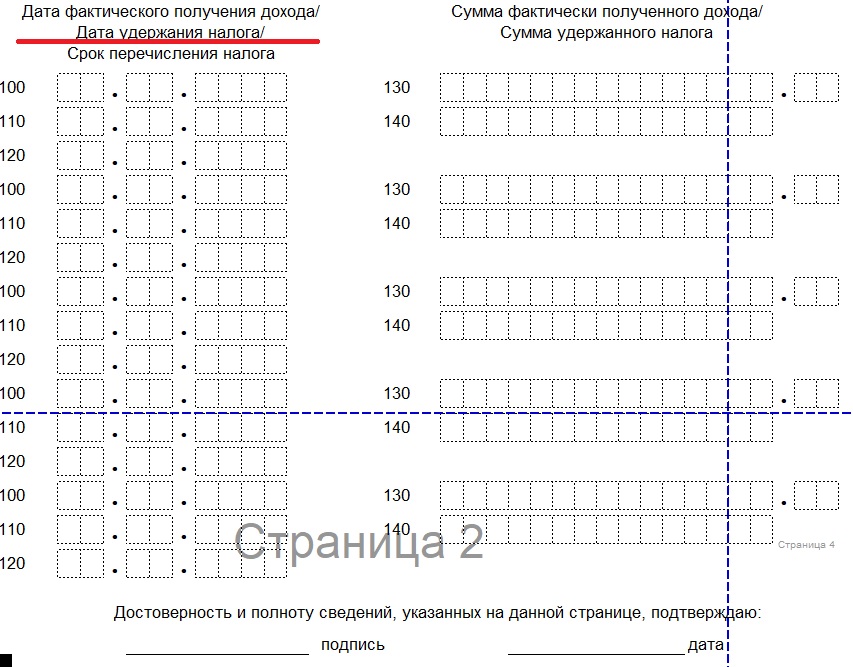

Сумма удержанного налога 6-НДФЛ✅ что включает, как заполнять, нюансы при заполнении, примеры и образец.

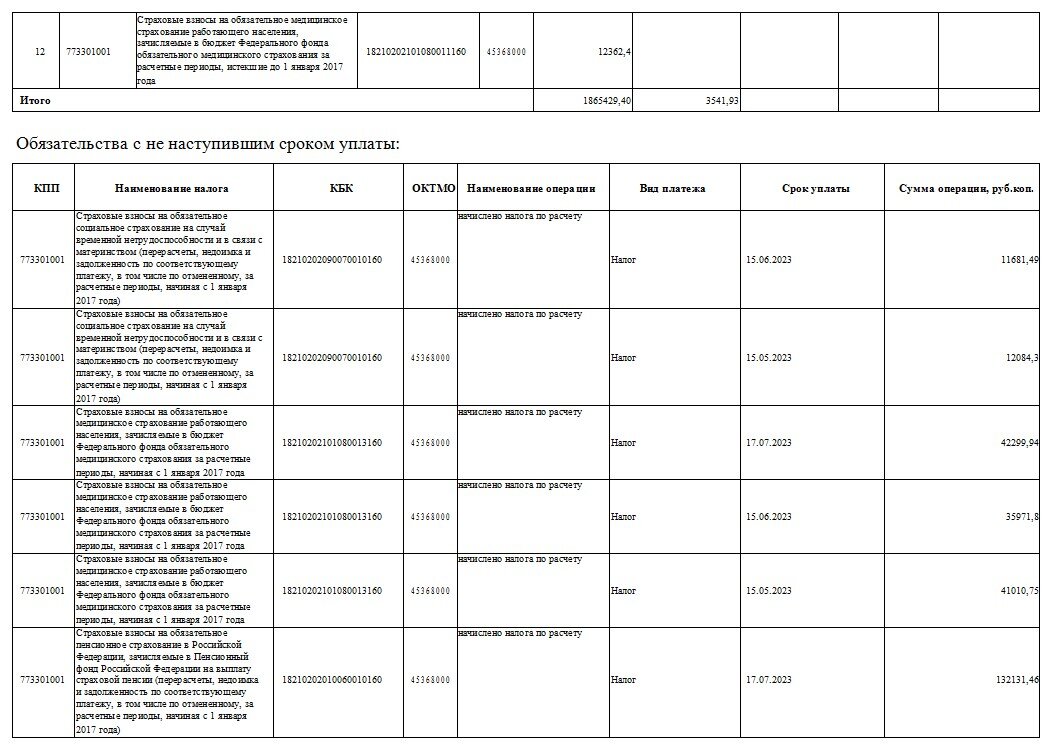

Код бюджетной классификации нужно указывать в платежках, уведомлениях об исчисленных суммах и других платежных

7 практических советов бухгалтеру: как перейти на ЕНС и свериться с налоговой

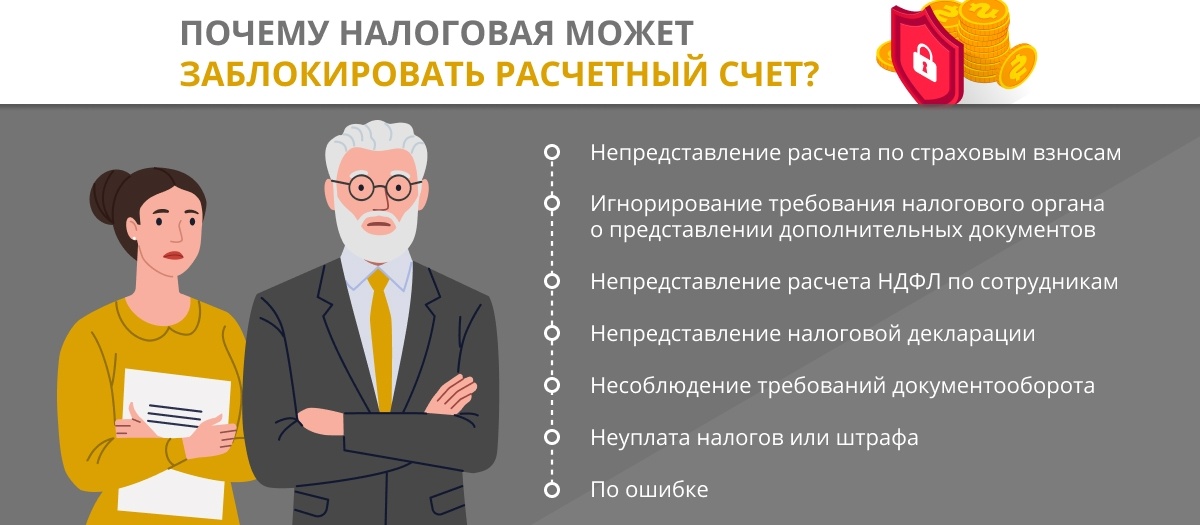

Эксперты 🅰️ Альфа-Банка расскажут что делать, если ваш счет заблокирован в банке. ⭐️ Причины блокировки

Эта статья касается тех, кто работает на классической системе налогообложения. Ровно год назад, в

Временные разницы в бухучёте: как возникают, как структурируются в зависимости от влияния на налогооблагаемую

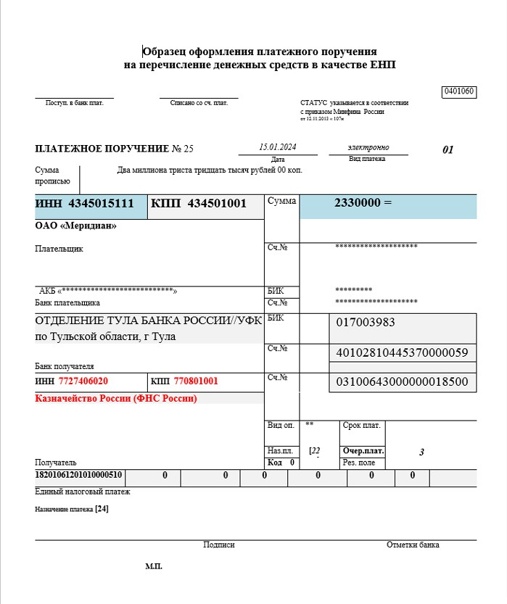

Как заполнить платежные поручения для ЕНП, а также для платежей вне ЕНП и для

Согласно подп. 9 п. 2.1. ст. 210 НК РФ, основная налоговая база – это