Кто освобожден от уплаты налога на прибыль

- Компании и учреждение, занимающиеся игорным видом бизнеса.

- Предприятия, находящиеся на упрощенной системе налогообложения.

- Аграрные организации, с которых удерживается сельскохозяйственный налог.

- Иностранные компании, ведущие организаторскую деятельность в городе Сочи при Олимпийских и Параолимпийских игр.

Всех плательщиков налога с прибыли можно классифицировать на 2 основные группы:

- отечественные предприятия,

- зарубежные компании, находящиеся на территории РФ и ведущие свою деятельность при помощи официальных представительств, получающие прибыль из источников внутри РФ.

Как считается прибыль компании

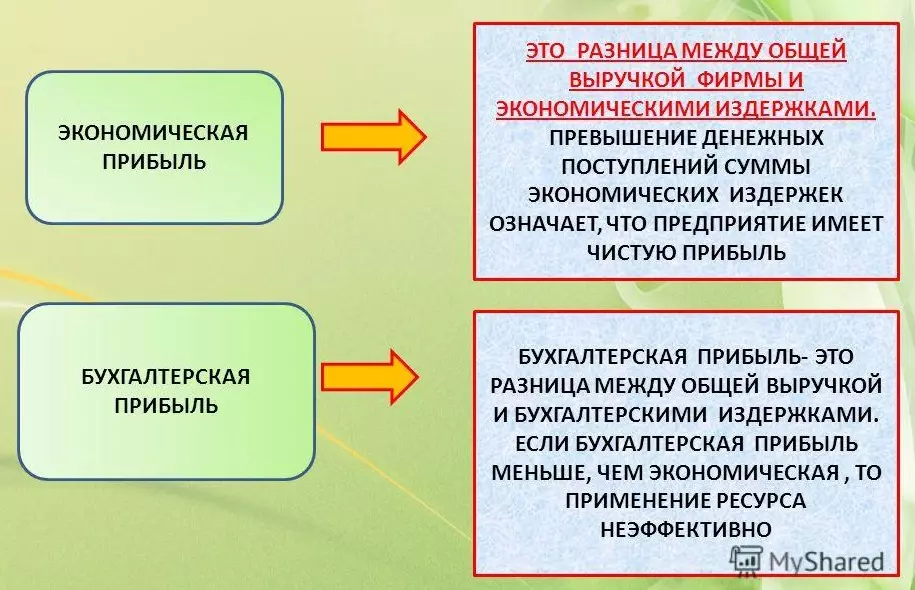

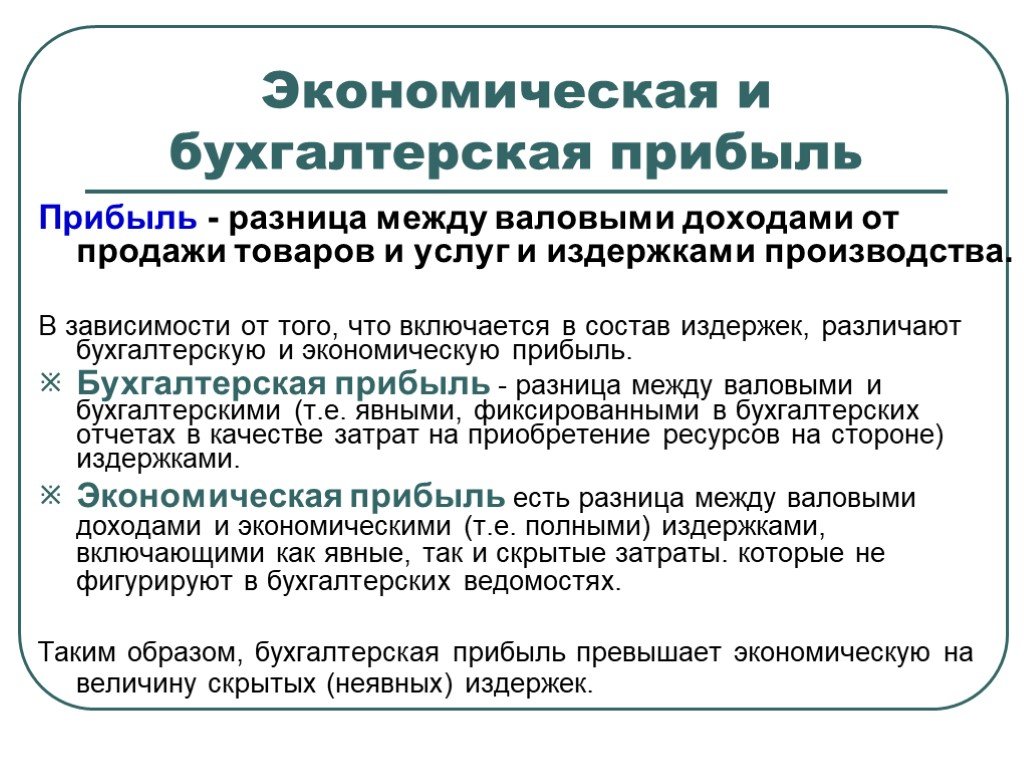

Для отечественных компаний прибылью является разница между доходами и расходами, которые учитываются при налогообложении. Такой же порядок действует для зарубежных компаний, которые работают в России через постоянные представительства.

Если зарубежная компания получает прибыль через российские источники, то налогом у нее облагаются:

- дивиденды, выплачиваемые иностранной организации;

- доходы при перераспределении в пользу иностранных организаций прибыли или имущества организаций;

- процентный доход от долговых обязательств;

- доходы от использования прав на интеллектуальную собственность;

- доходы от реализации акций компании и недвижимости;

- доходы от международных перевозок;

- штрафы и пени за нарушение российскими компаниями и госорганами своих обязательств и другое.

Подробный перечень дан в ст. 309 Налогового кодекса РФ.

Для участников консолидированной группы налогоплательщиков прибылью является сумма из общей прибыли, которая положена каждому конкретному участнику группы.

Понятие финансовой отчетности

Документ, который представляет собой комплексную информацию о финансовом состоянии, результативности и денежных потоках организации за определенный период времени. Она является важным инструментом для анализа финансового положения компании и принятия решений.

Форматы зависят в том числе от того, кто будет конечным пользователем, например:

внутренние заказчики — сотрудники организации: экономист, бухгалтер, менеджер, генеральный директор, то есть те, кто опираются на эту информацию, чтобы улучшить финансовые результаты компании;

внешние заказчики — кредиторы, инвесторы, контрагенты, акционеры, налоговые инспекторы, то есть те, кто с помощью отчетности могут оценить финансовое положение организации, ее надежность и платежеспособность.

Отчеты составляются для:

предоставления в налоговые органы;

внутреннего использования (для проведения ежегодных собраний акционеров и учредителей, представления отчетов о деятельности перед инвесторами или кредиторами);

своевременного анализа финансового состояния компании;

поиска иностранных партнеров и выхода организации на международный уровень.

Классификация финансовых отчетов

Разделяются различные форматы исходя из периодичности подачи — за квартал, полугодие, девять месяцев, год. Квартальный содержит промежуточные сведения, годовой — суммарные.

Применяемые стандарты для бухгалтерского отчета используют российские стандарты (РСБУ), для финансового — международные (МСФО).

Достоверность сведений — прошедшие аудиторскую проверку и не прошедшие. Те, что были заверены аудитором, считаются более достоверными.

Балансовый отчет или отчет о финансовом положении

Показывает финансовое состояние компании на определенную дату. В балансовом отображаются активы компании (например, деньги, недвижимость, оборудование), обязательства (например, кредиты, задолженности) и собственный капитал. Балансовый отчет помогает понять, сколько активов у компании и как они были финансированы.

Отчет о движении денежных средств

Демонстрирует изменения в денежных потоках компании за определенный период времени. Он включает операционные денежные поступления и расходы, инвестиционные денежные потоки (связанные с приобретением или продажей активов) и финансовые денежные потоки (связанные с привлечением или погашением долгов). Отчет о движении денежных средств помогает оценить, как компания генерирует и использует денежные средства.

Отчет о финансовых результатах

Предоставляет информацию о доходах, расходах, прибылях и убытках компании за определенный период времени. В нем отображаются выручка от продаж, стоимость реализованных товаров или услуг, операционные и неоперационные расходы, налоги и чистая прибыль. Он помогает понять, насколько успешно компания генерирует прибыль.

Формы для коммерческих организаций утверждены законом «О бухгалтерском учете, среди них:

бухгалтерский баланс(ОКУД 0710001) — отражает структуру активов и пассивов организации;

отчет о финансовых результатах (ОКУД 0710002) — показывает, каких результатов организация добилась за год и что на них повлияло;

отчет об изменениях капитала (ОКУД 0710004) — включает данные о чистых активах, движении капитала и различных корректировках;

отчет о движении денежных средств (ОКУД 0710005) — показывает, сколько денег организация получила или потратила в рамках инвестиционной, финансовой и текущей деятельности;

пояснения к отчетности — разъясняют отдельные показатели перечисленных отчетов.

Для организаций, работающих на упрощенной системе налогообложения, достаточно бухгалтерского баланса и отчета о финансовых результатах по форме, утвержденной в приложении № 5 к Приказу Минфина РФ от 2 июля 2010 года № 66н

Отчеты об изменениях капитала и денежных средств необходимо включать тогда, когда они имеют важное значение для оценки финансового положения и результатов деятельности

Процент налога на прибыль

Налог на прибыль

Налоговые ставки на доходы иностранных компаний, которые не связаны с деятельностью в РФ через постоянное представительство:

- 10 % от сдачи в аренду, содержания, использования (фрахта) судов, самолетов и иных транспортных средств, а также контейнеров для осуществления перевозок международного уровня;

- 20 % с остальных доходов (за некоторыми изъятиями);

На доходы, полученные в виде дивидендов следующие ставки:

- 0% на доходы, которые получены компаниями РФ в виде дивидендов, если соблюдается условие: на день принятия решения, касающегося выплаты дивидендов компания, которая является получателем дивидендов в срок не менее 365 календарных дней владеет непрерывно на праве собственности долей (вкладом) более 50% в уставном капитале выплачивающей дивиденды организации или же депозитарными расписками, которые в свою очередь дают право на получение дивидендов, в сумме, которая составляет не меньше 50% общей суммы выплачиваемых компанией дивидендов.

- 9% – на доходы, которые получены в виде дивидендов от иностранных и российских компаний компаниями РФ;

- 15% – по доходам, которые получены в виде дивидендов от компаний РФ иностранными организациями.

Доходы

Рассмотрим особенности расчета доходности для разных категорий коммерческих организаций.

Категория 1. Отечественные компании рассчитывают прибыль по следующей формуле:

Прибыль = Доход – Производственные траты

Производственные траты — это расходы, которые напрямую связаны с производством товара либо услуги. К таким затратам относятся общепроизводственные издержки, закупка материалов, оплата труда.

Категория 2. Компании, центральный офис которых находится за рубежом, но в России функционирует постоянное представительство. Рассчитывают прибыль немного по-другому:

Прибыль = Доход – Затраты представительства иностранной компании в РФ.

Доходы, которые получают российские фирмы, делят на две категории:

- Доходы, которые получило предприятие, реализовав товары или услуги.

- Доходы, не связанные с продажей товаров или услуг (внереализационные). К этой категории относятся выручка от сбыта или покупки зарубежной валюты; дивиденды, поступившие от сторонних юридических лиц; подаренное имущество; проценты по ссуде; неустойка за несоблюдение условий контракта партнером или клиентом.

Сроки уплаты налога на прибыль

Ежемесячные авансовые платежи, которые подлежат уплате в течение отчетного периода, должны быть перечислены не позднее 28-го числа каждого месяца такого периода.

Налог на прибыль – это федеральный прямой налог, взимаемый с организаций.

Объектом налогообложения — прибыль от осуществления основных и прочих видов деятельности, рассчитанная в соответствии с указаниями НК РФ.

Налоговая ставка составляет 20%, в том числе 18% направляются в бюджет субъекта РФ, а 2% — в Федеральный бюджет.

Плательщиками налога на прибыль признаются российские предприятия и иностранные компании, занимающиеся предпринимательской деятельностью и получающие доходы на территории РФ.

Учет с использованием «1С: Бухгалтерия»

Практически все операции, связанные с определением налога, в этой программе автоматизированы. Более того, можно вести параллельный учет, разделяя на две «ветви» деятельность, облагаемую различными видами налога и по разным ставкам.

Документ «Закрытие месяца», например, позволяет произвести автоматический подсчет суммы текущего налога. Для этого используют счет 68.04.2. При обнаружении убытка формируется условный расход, способный уменьшить полученный ранее текущий налог – Дт 68.04.2 – Кт 99.02.2.

Автоматизированные программы ведения учета – бухгалтерского или налогового – существенно упрощают работу бухгалтерам организаций. Тем более крупным предприятиям, которые имеют в штатном расписании большое количество человек, вменено в обязанность сдавать декларацию в электронном варианте. А бухгалтерское ПО способно сформировать отчетность при минимальном участии сотрудника предприятия.

Текущий налог на прибыль

Новая редакция ПБУ 18/02 предлагает на выбор два способа формирования в бухгалтерском учете текущего налога на прибыль. Закрепите его в учетной политике.

Способ отсрочки. Текущий налог на прибыль сформируйте на отдельном субсчете к счету 68. Его сумма будет состоять из условного расхода или дохода (УР и УД), ПНР, ПНД, ОНА, ОНО – в этом случае все показатели отражаем так же, как делали раньше. Отложенные налоги отражайте по счету 09 или 77 в корреспонденции со счетом 68. Условный расход, ПНР и ПНД – на счетах 68 и 99:

Дебет 99 Кредит 68

отражен условный расход по налогу на прибыль;

Дебет 99 Кредит 68

отражен постоянный налоговый расход;

Дебет 68 Кредит 99

отражен постоянный налоговый доход;

Дебет 09 Кредит 68

отражен отложенный налоговый актив;

Дебет 68 Кредит 77

отражено отложенное налоговое обязательство.

Балансовый способ. Текущий налог на прибыль перенесите из декларации по налогу на прибыль и отразите проводкой по дебету 99 и кредиту 68. Условный расход или доход, ПНР, ПНД на счетах бухучета не отражайте. Отложенные налоги отражайте по счету 09 или 77 в корреспонденции со счетом 99. В бухгалтерском учете будут записи:

Дебет 99 Кредит 68

отражен текущий налог на прибыль;

Дебет 09 Кредит 99

отражен отложенный налоговый актив;

Дебет 99 Кредит 77

отражено отложенное налоговое обязательство.

Независимо от способа расчета, сумма текущего налога на прибыль будет одинаковой. Это видно из формулы на следующем слайде.

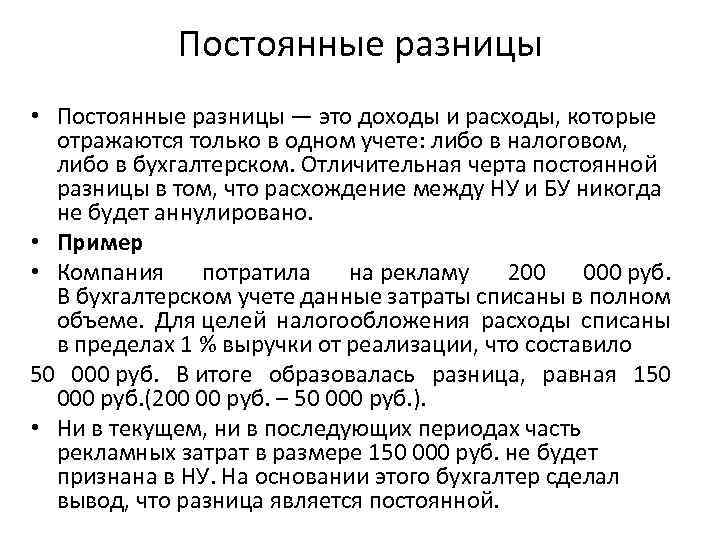

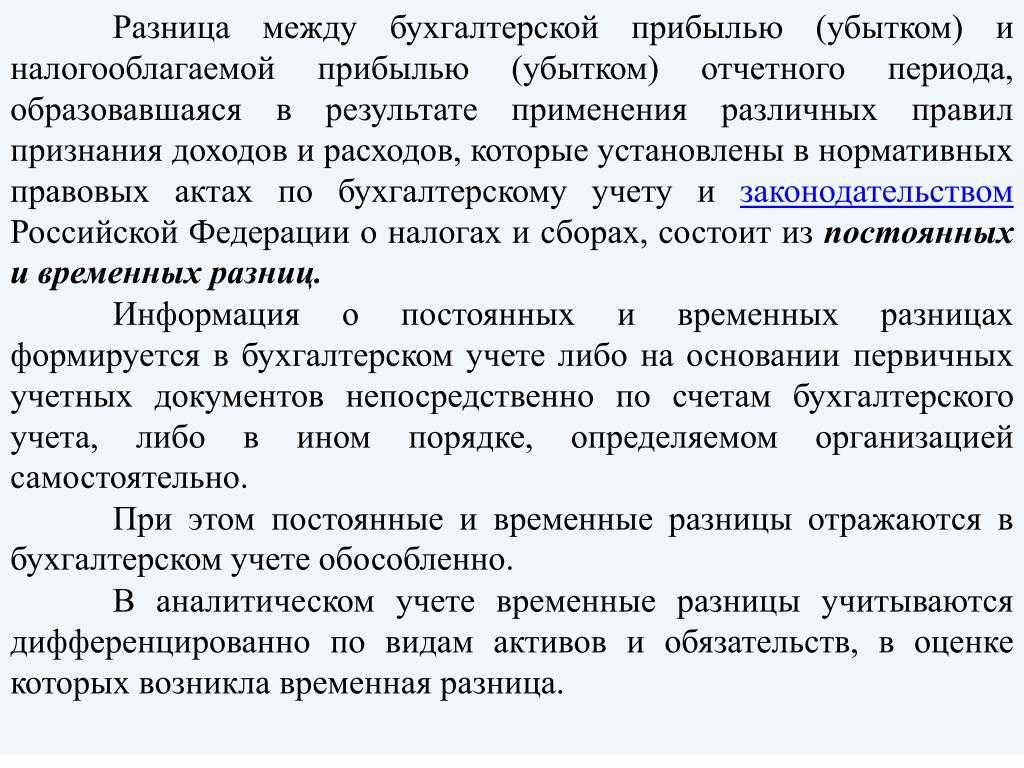

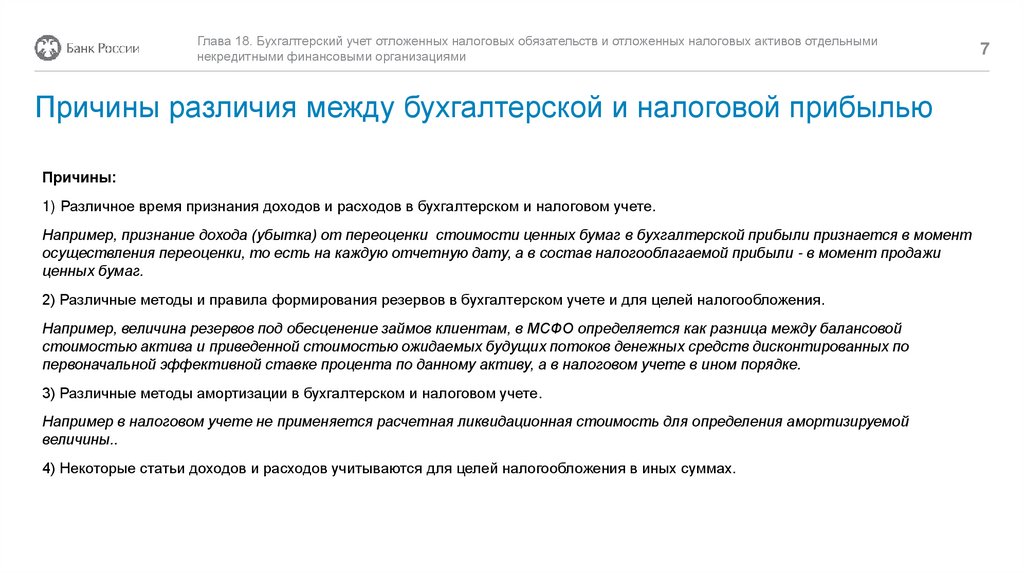

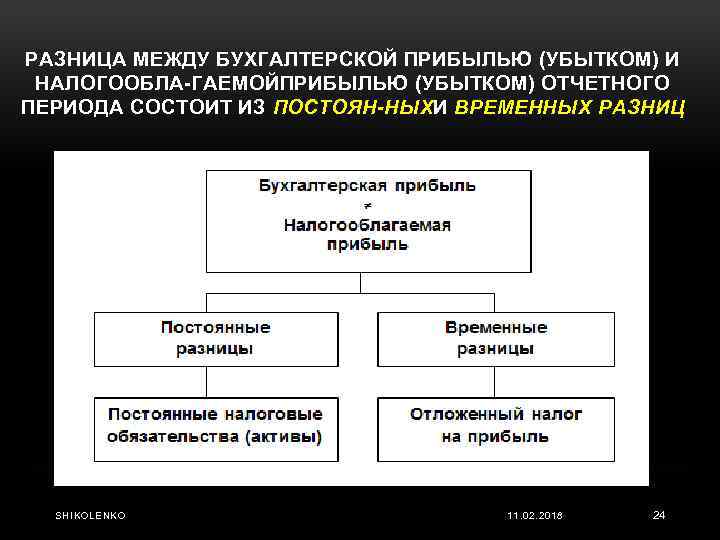

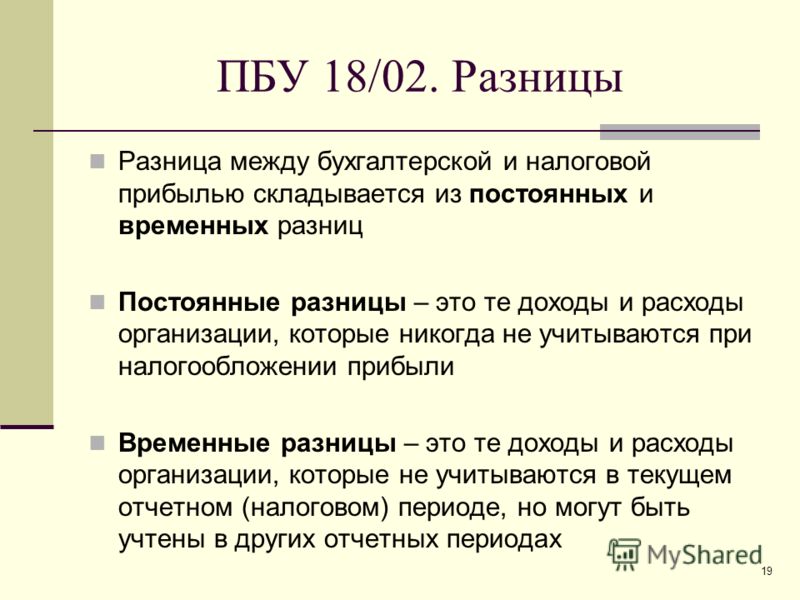

Основное предназначение Положения по бухгалтерскому учету 18/02 – учет расхождения между бухгалтерской прибылью (убытком) и прибылью, исчисленной в соответствии с требованиями гл. 25 НК РФ (утверждено Приказом Минфина от 19.11.2002 № 114н).

ПБУ 18/02 введено с 2003 г. Есть организации, которые вправе применять данное положение по желанию: субъекты малого предпринимательства, некоммерческие организации, организации, получившие статус участников проекта «Сколково». В связи с этим многие отказались от применения ПБУ 18/02, однако это не отменяет необходимости учитывать возникающие разницы между бухгалтерским учетом (БУ) и налоговым учетом (НУ). Необходимо понимать, возникли ли эти разницы в результате объективных обстоятельств либо в результате ошибки.

Поэтому мы рекомендуем все-таки не бояться и применять ПБУ 18/02.

Чтобы включить применение ПБУ 18/02 в учетной программе, в регистре «Учетная политика» нужно установить соответствующий флаг. Данную настройку рекомендуются выполнить с начала налогового периода (рис. 1).

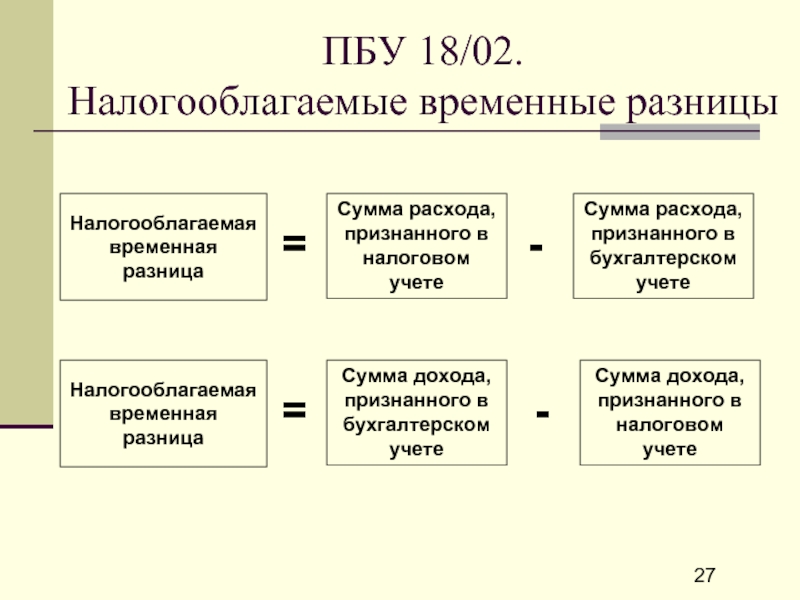

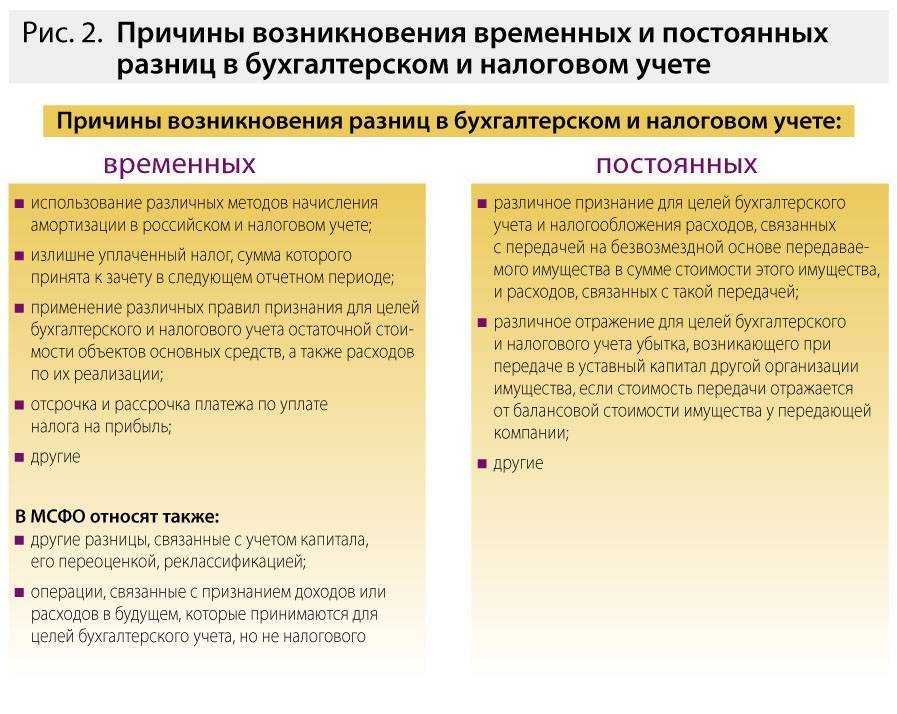

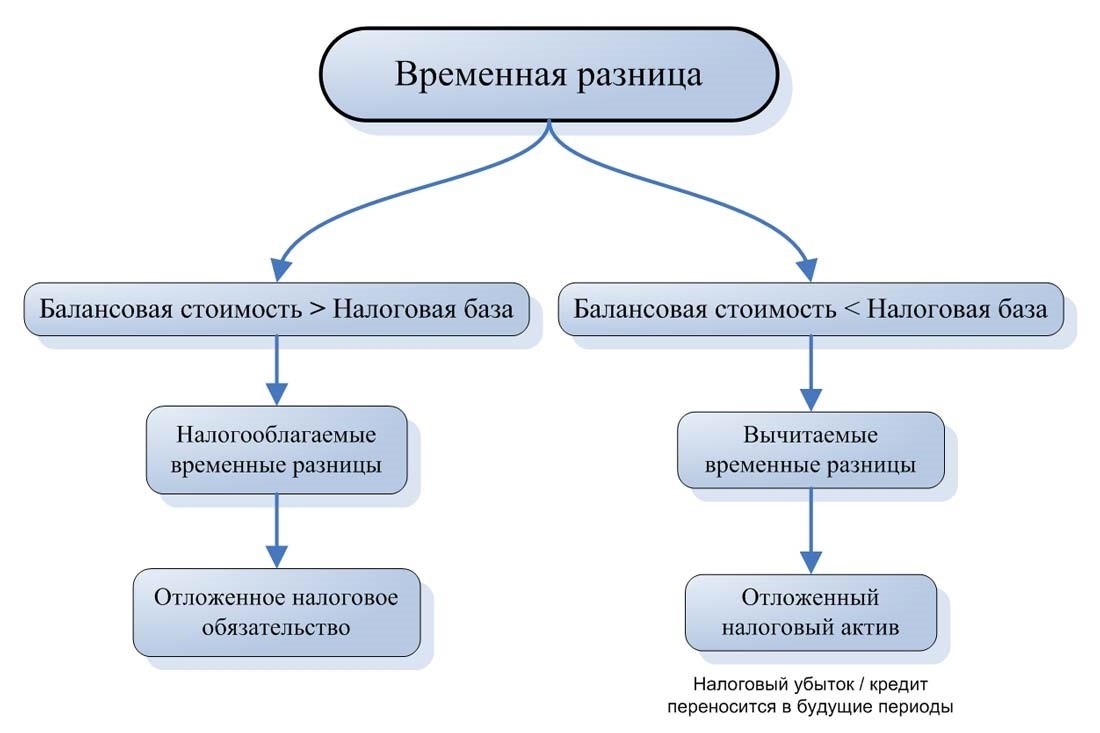

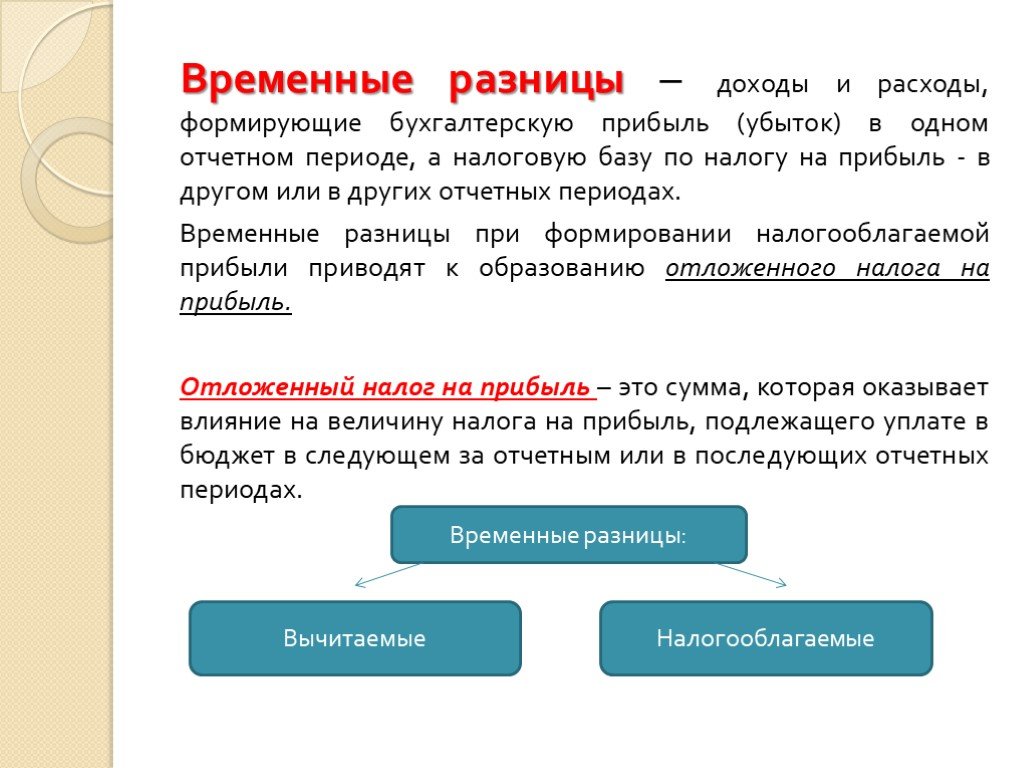

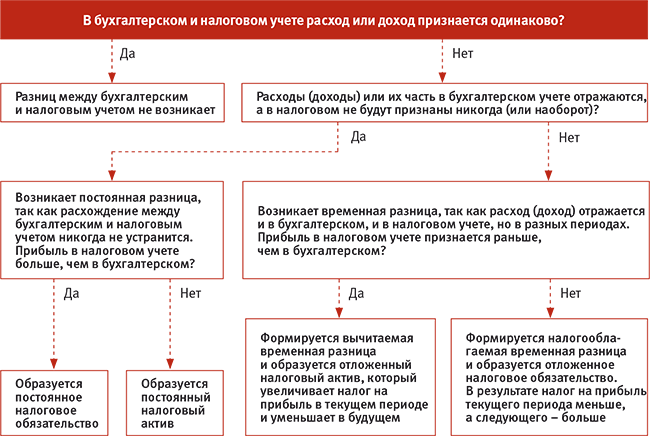

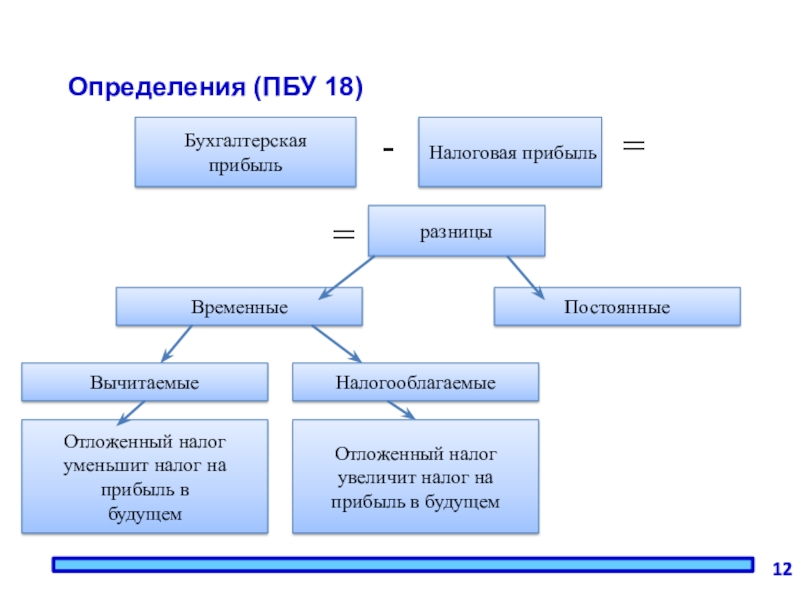

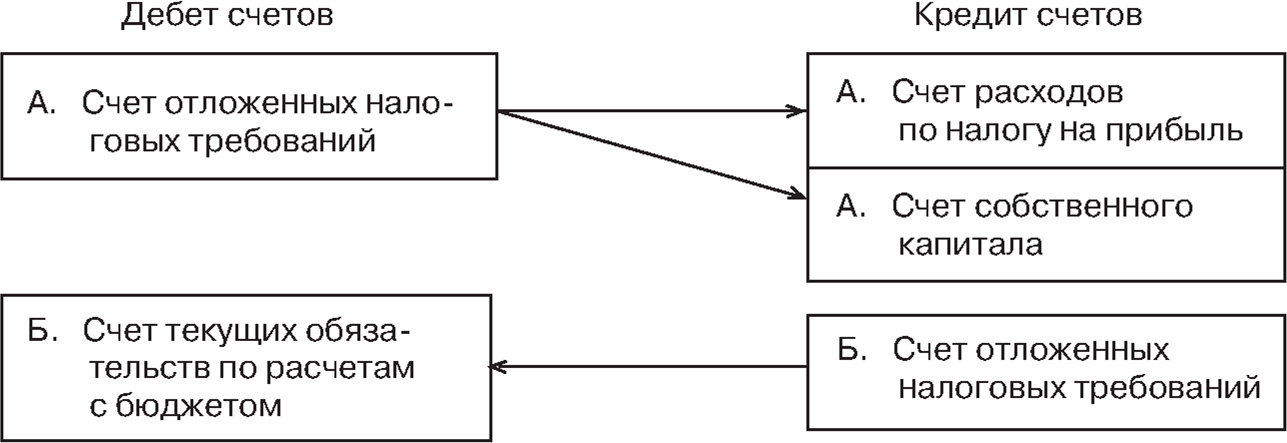

Временные разницы (ВР) – это доходы и расходы, формирующие бухгалтерскую прибыль (убыток) в одном отчетном периоде, а налоговую базу по НП в другом или других отчетных периодах.

В отчетном периоде, когда возникают ВР между данными БУ и НУ, формируются отложенные налоговые активы (ОНА) и отложенные налоговые обязательства (ОНО).

Временные разницы подразделяются на вычитаемые (ВВР) и налогооблагаемые (НВР).

Вычитаемые временные разницы образуются, если какие-либо расходы в БУ уменьшают бухгалтерскую прибыль в отчетном периоде, а в НУ будут приняты только в следующих отчетных (налоговых) периодах.

Пример.

Малые предприятия вправе единовременно амортизировать основное средство (ОС), которое относится к хозяйственному инвентарю, а в НУ, если такое ОС удовлетворяет условиям амортизируемого имущества, оно будет амортизироваться в течение срока полезного использования. Таким образом, будет образована ВВР.

И в том отчетным периоде, когда возникают ВВР, формируются отложенный налоговый актив, который также исчисляется как произведение этой разницы на текущую ставку налога на прибыль.

Начисляется ОНА по дебету счета 09, погашается – по кредиту счета 09 в корреспонденции со счетом 68.04.2.

Налогооблагаемые ВР образуются, если в отчетном периоде налоговая база по НП уменьшается, а бухгалтерская прибыль будет уменьшена на эту сумму в следующих отчетных (налоговых) периодах.

Пример.

Если приобретено ОС, стоимость которого 60 000 руб., то в НУ оно амортизироваться не будет, а его стоимость будет сразу учтена в расходах текущего периода, а в БУ стоимость будет погашаться посредством амортизации в течение срока полезного использования.

В том отчетном периоде, когда возникает НВР, признаются отложенные налоговые обязательства.

Изменение величины ОНО рассчитывается как произведение НВР на ставку налога на прибыль, действующую на отчетную дату. Начисляется ОНО по дебету счета 77, погашается – обратной проводкой по кредиту счета 77 в корреспонденции со счетом 68.04.2.

Пример проводки и расчет

Налог на прибыль уплачивается ежеквартально, поэтому бухгалтера внимательно подходят к вопросу, чтобы в следующем отчетном периоде не получились остатки любого рода. Для удобства изучения темы рекомендуется изучить конкретный пример расчета значения.

Пример: Компания ООО «БашВентМонтаж» делает расчеты на прибыль каждый квартал.

Начисленные платежи за 2019 год представлены следующим образом:

- за 1 квартал – 250 тыс. рублей;

- за 1 полугодие – 550 тыс. рублей;

- за 9 месяцев – 750 тыс. рублей;

- за 2019 год – 1 млн. рублей.

В результате бухгалтер компании отражает записи, указанные в таблице:

| Наименование операции | Дебет | Кредит | Рассчитанные суммы, тыс. рублей |

| Начисление за 1 квартал | 99 | 68 | 250 |

| Оплата за 1 квартал | 68 | 51 | 250 |

| Начисление за 1 полугодие | 99 | 68 | 300 (550-250) |

| Оплата за 2 квартал | 68 | 51 | 300 |

| Начисление за 9 месяцев | 99 | 68 | 200 (750-550) |

| Оплата за 3 квартал | 68 | 51 | 200 |

| Начисление по итогам года | 99 | 68 | 250 (1 млн рублей – 750 тыс. рублей) |

| Оплата за 4 квартал | 68 | 51 | 250 |

Если компания в какой-либо квартал уходит в убыток, корректируют данные бухгалтерского отчета. В случае убытка уплаченный уже налоговый аванс – сумма, внесенная в предыдущем налоговом периоде – превышает рассчитанное значение на данный момент (по завершению квартала, в котором прибыли нет).

Пример

Рассматривается ситуация на примере ООО «БашВентМонтаж». Берутся значения налогов за первый квартал 300 тыс. рублей и за первое полугодие в 250 тыс. рублей.

В проводках представляется следующая ситуация:

| Наименование операции | Дебет | Кредит | Рассчитанная сумма |

| Аванс за 1 квартал – начисление | 99 | 68 | 300 тыс. рублей |

| Рассчитанный налоговый аванс за 1 квартал – оплата | 68 | 51 | 300 тыс. рублей |

| Корректировка уплаченного аванса за 1 полугодие | СТОРНО 99 | СТОРНО 68 | 50 тыс. рублей (300-250) |

Налог на прибыль уплачивается в обязательном порядке, что регламентируется законодательством

В представленном вопросе важно учитывать имеющиеся утвержденные формы, которые предотвращают возникновение проблем с отчетностью у компаний перед государством

Правила определения дохода и расхода организации

Для определения налогооблагаемой базы, к которой применяется действующая ставка налога на прибыль, в бухгалтерском учете формируются доходы и расходы организации по всем видам деятельности, а также внереализационные доходы и расходы организации.

Получи помощь с рефератом от ИИ-шки

ИИ ответит за 2 минуты

Признание доходов и их классификация в бухгалтерском учете осуществляется на основании нормативно-правового акта ПБУ 9/99 «Доходы организации».

Данный нормативно-правовой акт определяет классифицирующие признаки видов доходов, на основании которых бухгалтер относит доходы или к доходам по обычной деятельности, или к прочим доходам.

Также ПБУ 9/99 регламентирует условия для юридического права организации на признание доходов.

Признание расходов и их классификация в бухгалтерском учете осуществляется на основании нормативно-правового акта ПБУ 10/99 «Расходы организации».

Данный нормативно-правовой акт определяет классифицирующие признаки видов расходов, на основании которых бухгалтер относит расходы или к расходам по обычной деятельности, или к прочим расходам.

Также ПБУ 10/99 регламентирует условия для юридического права организации на признание расходов.

Замечание 1

Стоит отметить, что к порядку формирования расходов организации, бухгалтер уделяет повышенное внимание, так как при нарушении данного порядка, организации грозят финансовые санкции (штрафы и пени) за занижение налогооблагаемой базы. Так, по результатам формирования финансовых результатов, которое производится путем вычета всех видов расходов из всех видов доходов, бухгалтер определяет базу налогообложения, к которой применяет ставку налога на прибыль 20%

Так, по результатам формирования финансовых результатов, которое производится путем вычета всех видов расходов из всех видов доходов, бухгалтер определяет базу налогообложения, к которой применяет ставку налога на прибыль 20%.

Однако не только показатели доходов и расходов предприятия участвуют расчете налога на прибыль. На показатель налога на прибыли могут повлиять и другие показатели. Это могут быть:

- Условные доходы и расходы по налогу на прибыль (субсчета счета 99);

- ПНО – Постоянное налоговое обязательство (субсчет счета 99);

- ОНА – Отложенные налоговые активы (счет 09);

- ОНО – Отложенные налоговые обязательства (счет 77).

При расчете текущего налога на прибыль, его величина определяется как условный расход (доход), который корректируется на ПНО, ОНА, ОНО

То есть, условный расход (условный доход) по налогу на прибыль – это и есть произведение прибыли до налогообложения и ставки налога на прибыль.

Проводки по налогу на прибыль

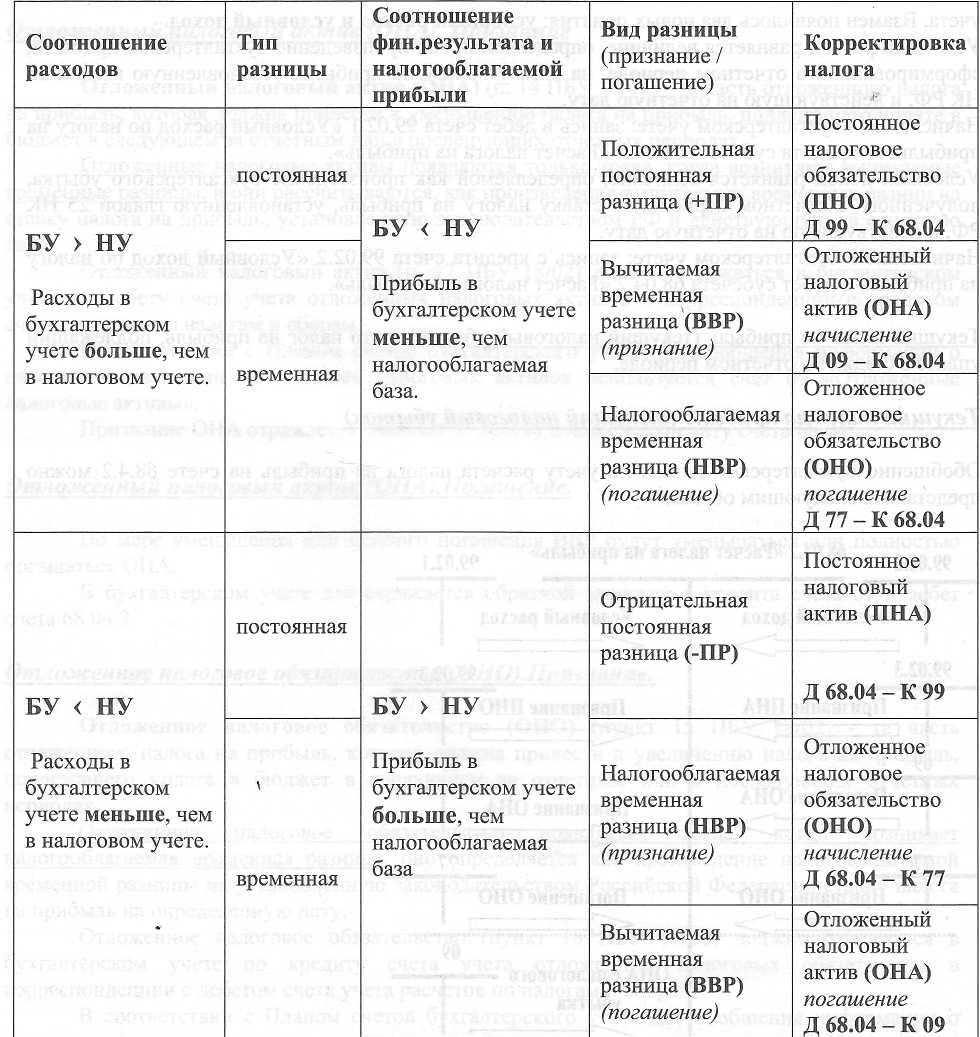

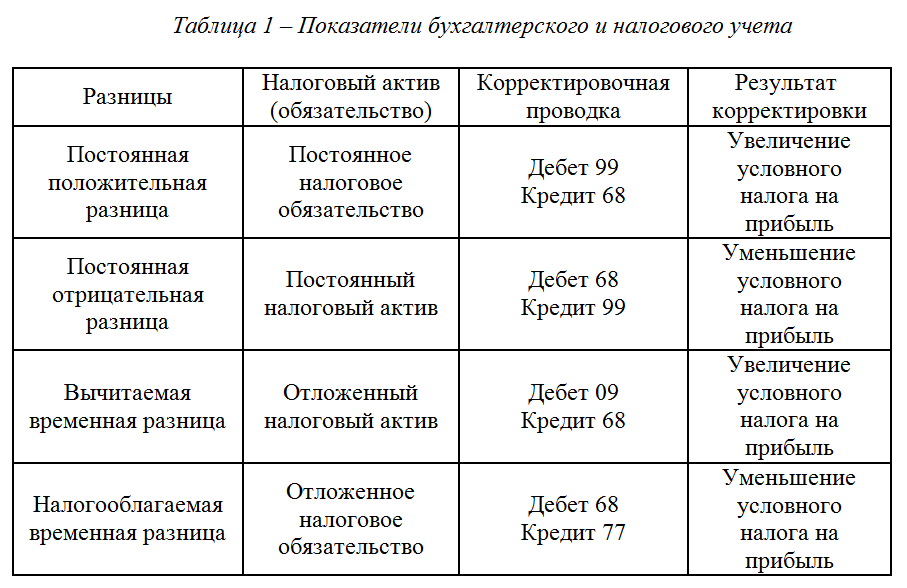

Для того чтобы определить, какими проводки отражаются учетные разницы учета при расчете налога на прибыль, требуется установить, какую именно разницу получила компания – налогооблагаемую или вычитаемую. Если прибыль, рассчитанная в налоговом учете, превышает показатель «бухгалтерской» прибыли, то временная разница вычитаемая.

При этом появляется отложенный налоговый актив (ОНА). Он рассчитывается так:

Сумма временной разницы х 20% (ставка налога) = ОНА

ОНА отражается в учете следующей корреспонденцией:Дт 09 Кт 68

Если «налоговая» прибыль не превышает величину «бухгалтерской» прибыли, то появляется отложенное налоговое обязательство (ОНО).

Этот показатель отражается в учете следующей записью:

Дт 68 Кт 77 начислено ОНО.

При появлении постоянной разницы требуется установить характер этого значения, положительная разница или отрицательная

Если прибыль для налогового учета превышает «бухгалтерский» показатель, то постоянная разница — положительная. В таком случае возникает постоянное налоговое обязательство (ПНО).

ПНО рассчитывается так:

Положительная постоянная разница х 20% = ПНО

В учете это отражается следующей записью: Дт 99 Кт 68 – начислено ПНО

Если прибыль в налоговом учете не превышает значение в бухгалтерском учете, то постоянная разница отрицательная.

При этом возникает постоянный налоговый актив (ПНА): Дт 68 Кт 99 – начислен ПНА

«Бухгалтерская» прибыль, умноженная на 20%, именуется условным расходом по налогу на прибыль, он отражается следующей записью: Дт 99 Кт 68

Полученный убыток, умноженный на 20%, является условным доходом по налогу на прибыль, он учитывается так: Дт 68 Кт 99

Прибыль, рассчитанная по данным налогового учета, умноженная на ставку налога, называется текущим налогом на прибыль, для его проведения в учете отдельной проводки писать не нужно.

Таким образом, условный расход (доход) по налогу на прибыль сближается с суммой текущего налога на прибыль.

При уменьшении или полном списании временных разниц в учете нужно сделать следующие записи:

Дт 68 Кт 09 – списан ОНА

Дт 77 Кт 68 – списано ОНО.

Но возможно, что разница так и останется непогашенной. Тогда остаток разницы нужно отнести на прочие доходы и расходы следующей записью:

Дт 91 Кт 09 – списан ОНА

Дт 77 Кт 91 – списано ОНО

Компании, не использующие ПБУ 18/02, показывают начисление налога на прибыль следующей проводкой

Дт 99 Кт 68

Пример учета расчета налога на прибыль с применением ОНО

В июле фирма «Лимма» купила, установила и ввела в работу ленточный передвижной конвейер, стоимостью 40000 (без НДС), дополнительно заплатив 2000руб. установщику агрегата.

Согласно «Классификации основных средств, включаемых в амортизационные группы», директор «Лимма» документально устанавливает срок службы устройства 30 месяцев.

Получается, что «Лимма» затратила на покупку передвижной ленты 42000 рублей, а в расчете налога на прибыль будет учтена сумма 40000 рублей. Таким образом «Лимма» столкнулась с временной разницей, и у нее сформировалось отложенное налоговое обязательство (ОНО) на сумму 400руб. (2000*20%=400)

В августе месяце на передвижную ленту впервые начисляется амортизация, а ОНО постепенно начинает уменьшаться. В этой части нужно быть предельно сосредоточенным, так как по бухучету амортизация начисляется на сумму 42000 и будет равна 1400руб (4200:30 месяцев)

А по налоговому учету на сумму 40000руб. и будет равна 1333руб. (40000:30)

Вычисляем ОНО (1400-1333)*20%=13,4руб.

Теперь отражаем эту сумму в бухгалтерском учете:

В течение 30-ти месяцев (срок службы устройства) временная разница и отложенное налоговое обязательство полностью погасятся.

- Просрочка по кредитной карте Сбербанка: штрафы, пеня, блокировка карточки

- Коэффициент износа основных средств — формула, пример расчета

- Основные средства: понятие, классификация. Документы по основным средствам

- Как вести домашнюю бухгалтерию?

- Как оплатить интернет через карту Сбербанка через интернет, через телефон?

- Пенсионная реформа: 4 неотвратимых изменения, которые коснутся каждого украинца

- Билеты банка России — валюта с кодом 643 RUB являются фальшивыми –

- Условия досрочного погашения ипотеки в Сбербанке

- Акт на списание материалов: форма и образец составления

- Налог на Гугл – в чем суть, как отразится на белорусах? — — портал-каталог организаций Беларуси

← Поздравления с Новым годом 2018: смешные, короткие, прикольные коллегамТехнический паспорт на жилой дом в 2017 – 2018 году – как и где его можно получить →

Прибыль – всегда прибыль

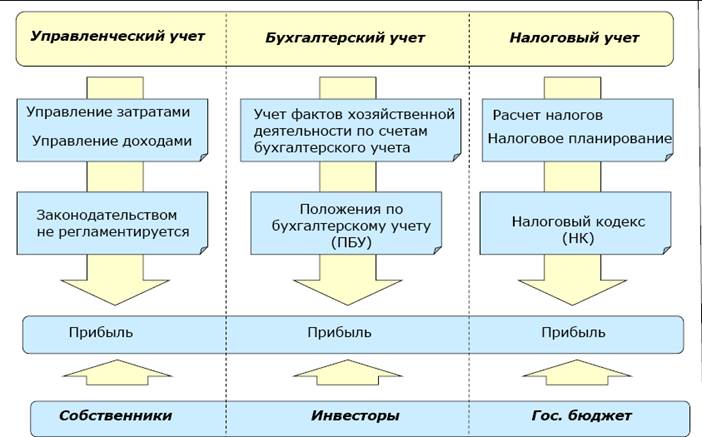

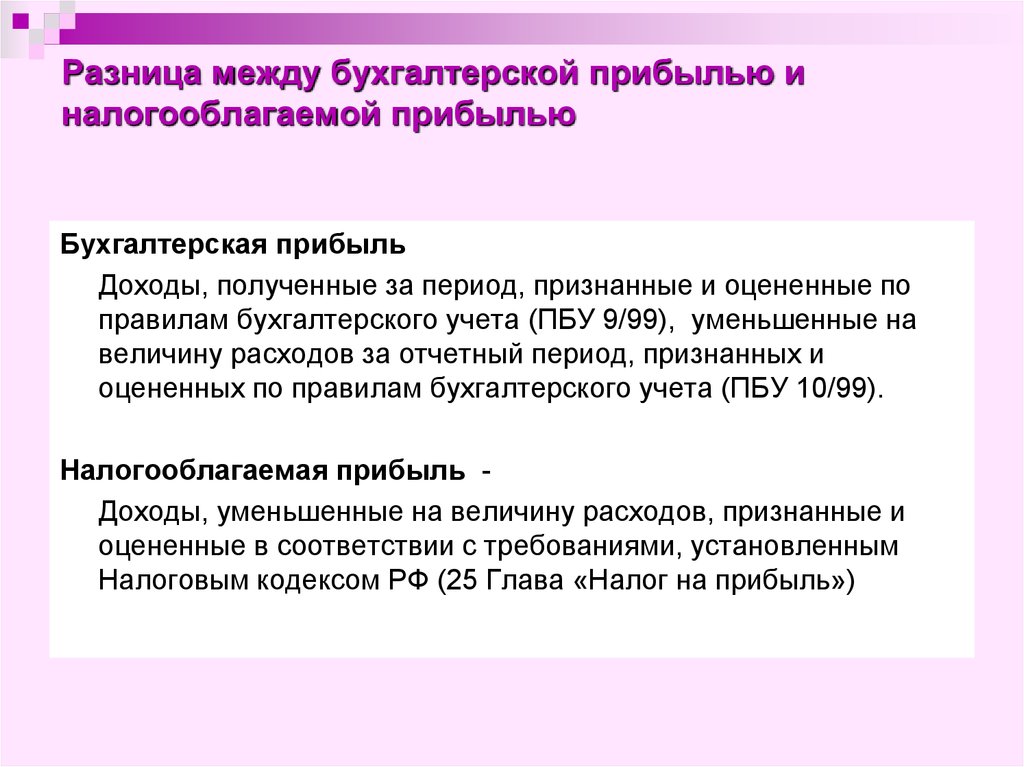

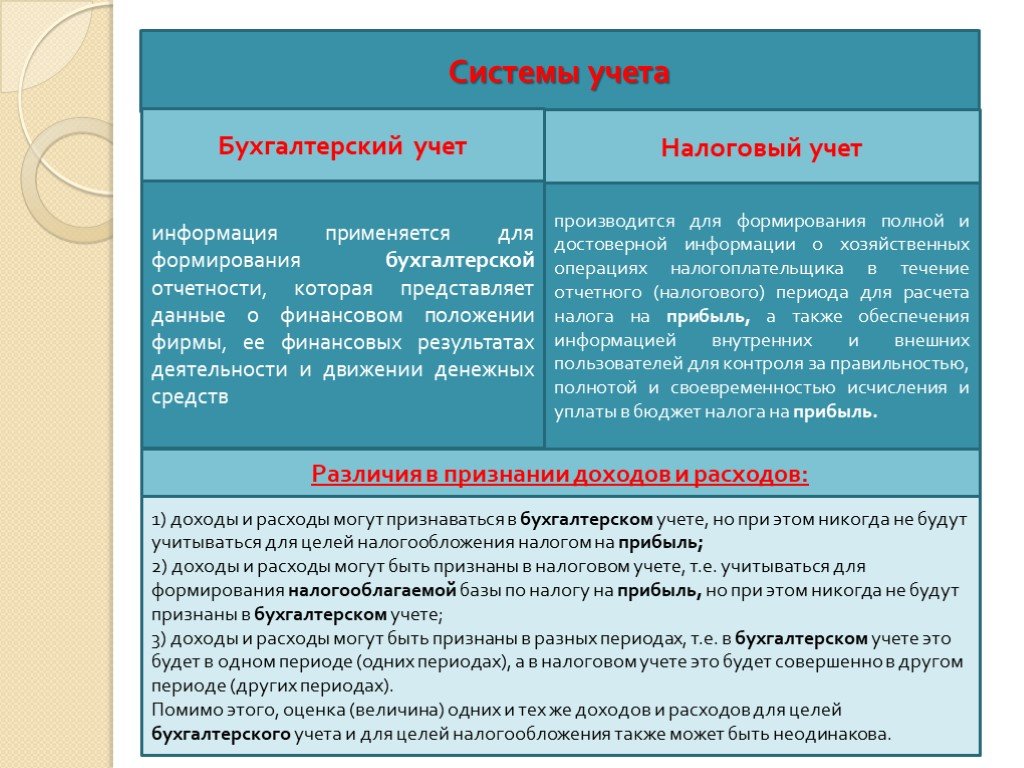

Итак, доходные и расходные операции в совокупности дают базу для исчисления прибыли либо, если в бизнесе возникли проблемы, — убытка. Объект учета в НУ и в БУ, как видим, один и тот же, результат расчетов есть финансовый результат работы фирмы за период.

В конечном итоге налоговый учет использует бухгалтерские документы и учетные регистры для правильного определения налоговой базы, аналитики компании используют те же данные для финансового анализа успешности бизнеса за отчетный период, построения на основе прибыли иных расчетов, определения более сложных показателей.

Как появляются разницы между бухгалтерской и налогооблагаемой прибылью?

Базовая формула расчета при этом остается неизменной: Прибыль = выручка – расходы.

Из сказанного можно заключить, что:

- в подавляющем большинстве случаев оба вида прибыли — налоговая и бухгалтерская — рассчитываются на основании одних и тех же данных, отраженных в первичном учете;

- в результате расчетов и в том и в другом случае может быть выявлен убыток, другими словами, налоговая и бухгалтерская прибыль может быть отрицательной.

Обратите внимание! Оба вида прибыли рассчитываются без учета так называемых альтернативных издержек, иначе говоря, упущенной выгоды (прибыли) от альтернативного использования финансовых вложений. Данный показатель не отражается в первичных документах БУ, следовательно, и в расчет реальной прибыли не может быть включен

Ставка налога на прибыль в 2015 году

Согласно ст. № 284 НК РФ, налоговая ставка по налогу на прибыль обладает значением в 20 %, кроме некоторых исключений. 2 % от суммы начисленного налога на прибыль организаций идет в Федеральный бюджет, а 18% перечисляется в местные бюджеты РФ.

Налоговая ставка на прибыль, средства по которой подлежат перечислению в местные бюджеты РФ, может быть снижена местными органами самоуправления для определенных категорий налогоплательщиков, однако ставка налога на прибыль не может обладать значением ниже 13,5 %.

Проводки по налогу на прибыль:

- Сумма начисленного дохода (условного) Дт 99 Кт 68, а также Дт 68 Кт 99

- Постоянное налоговое обязательство Дт 99 Кт 68

- Отложенный налоговый актив Дт 09 Кт 68

- Сумма отложенного налогового обязательства Дт 68 Кт 77

Советуем прочитать

Бухгалтерский баланс — бухгалтерский (финансовый) отчет, который показывает финансовое положение организации на отчетную дату, стоимость ее активов, собственного капитала и сумму обязательств.

Отчет о финансовых результатах — бухгалтерский (финансовый) отчет, который показывает доходы, расходы, финансовые результаты экономического субъекта за отчетный период

Налог на прибыль организаций — федеральный налог, который предусмотрен статьей 13 НК РФ и регулируется главой 25 НК РФ «Налог на прибыль организаций». Налогоплательщиками налога на прибыль признаются организации. Налог исчисляется от налогооблагаемой прибыли.

Временная разница — доходы и расходы, формирующие бухгалтерскую прибыль (убыток) в одном отчетном периоде, а налоговую базу по налогу на прибыль — в другом или в других отчетных периодах

Отложенный налог на прибыль — сумма, которая оказывает влияние на величину налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах

Отложенное налоговое обязательство — та часть отложенного налога на прибыль, которая должна привести к увеличению налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах

Отложенный налоговый актив — та часть отложенного налога на прибыль, которая должна привести к уменьшению налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах

Постоянная разница — доходы и расходы, которые признаются в бухгалтерском учете, но не признаются при налогообложении налога на прибыль или наоборот, которые признаются при налогообложении налога на прибыль, но не признаются в бухгалтерском учете

Постоянный налоговый расход (постоянный налоговый расход) — сумма налога на прибыль, исчисленная с разницы между прибылью по данным бухгалтерского учета и налогообложения.

Текущий налог на прибыль — сумма налога на прибыль организаций, начисленная за отчетный период.

Условный расход (условный доход) по налогу на прибыль — сумма налога на прибыль исчисленная от бухгалтерской прибыли (убытка)

- Расход (доход) по налогу на прибыль

- Сумма налога на прибыль, признаваемая в отчете о финансовых результатах в качестве величины, уменьшающей (увеличивающей) прибыль (убыток) до налогообложения при расчете чистой прибыли (убытка) за отчетный период.

Нормативные акты

15.06.2023

ПБУ 18/02

Этот документ регламентирует порядок учета возникающих разниц по налогу на прибыль, исчисленному с точки зрения бухгалтерского учета и по налогу на прибыль согласно НК РФ, следовательно, касается и самой прибыли.

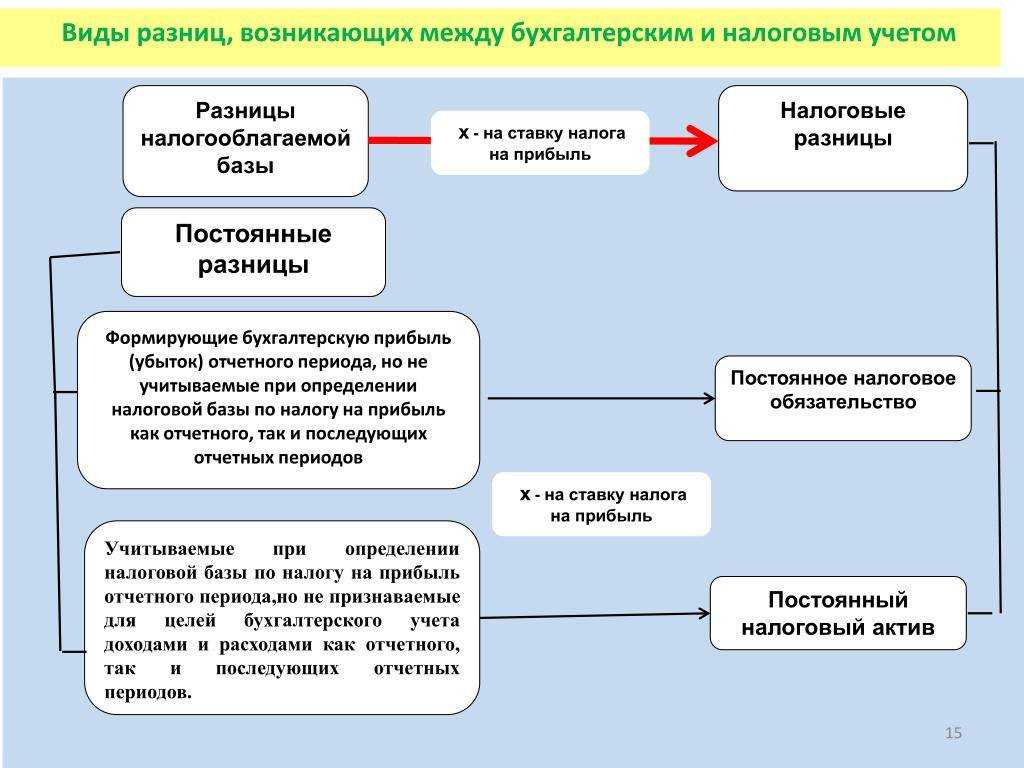

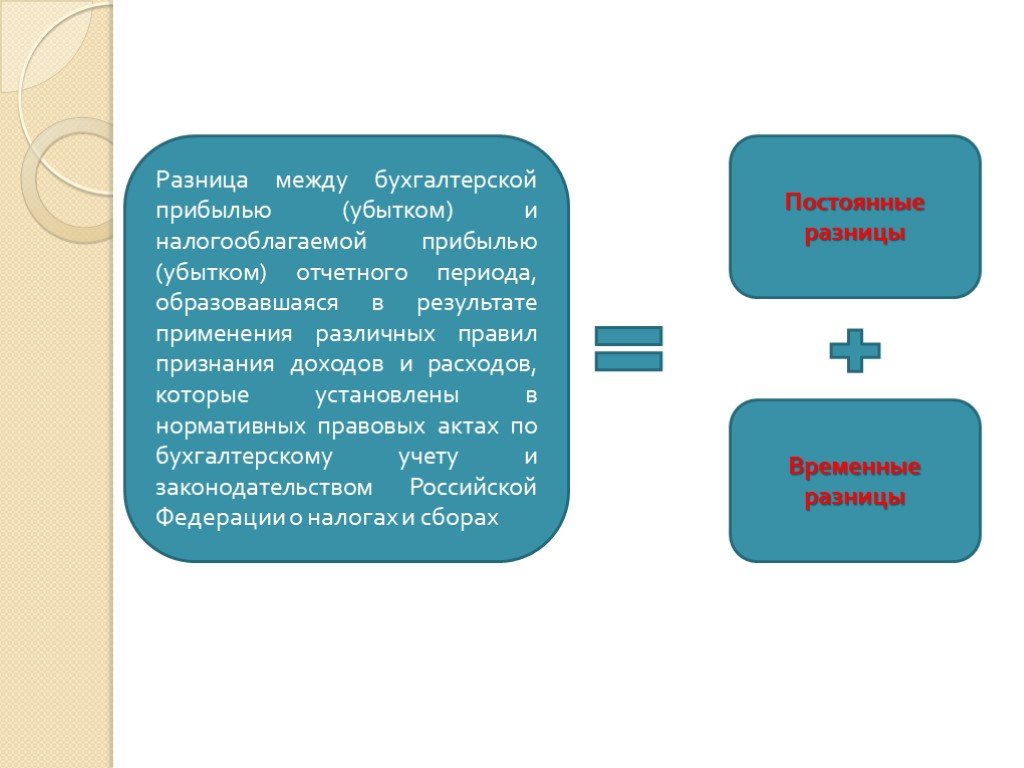

Расхождения между БУ и НУ (разницы) могут быть постоянными и временными:

- Постоянные разницы отражаются в одном из видов учета, бухгалтерском или налоговом, но не отражаются в другом и никогда не будут отражаться. Соответственно, они либо «выпадают» из бухгалтерских данных, либо не участвуют в формировании прибыли, облагаемой налогом.

Возникают налоговые разницы постоянного характера – доход или расход. Определенная налоговая разница ведет, в свою очередь, к появлению постоянных налоговых доходов или расходов (ПНД, ПНР). Они исчисляются умножением налоговой разницы на налоговую ставку.

Понятно, что ПНР – это расход по налогу, обязательство его оплаты, ПНД – уменьшение налогового бремени в связи с разницей между прибылью бухгалтерской и налоговой. - Временные разницы отражаются в БУ и в НУ, но с разницей в периодах. Согласно законодательным изменениям ПБУ 18/02, действующим в настоящее время, сюда относят не только доходы и расходы. Включаются также операции, не отраженные в бухгалтерской прибыли, но формирующие базу по налогу иных отчетных периодах.

Разницы временные, значит, налог, образованный ими, можно считать отложенным. Имеется в виду сумма налога на прибыль, которая должна быть доплачена в следующем периоде либо, напротив, на эту сумму платеж в бюджет будет уменьшен. - Вычитаемые временные разницы (ВВР) налог на прибыль в будущем периоде уменьшают. Они образуются, если в данном периоде налоговые доходы больше бухгалтерских либо если расходы НУ меньше расходов БУ, а в следующих периодах наоборот. В результате имеем отложенный налоговый актив (ОНА = ВВР*ставка налога).

- Налогооблагаемые временные разницы (НВР) увеличивают налог на прибыль в будущем. Характер их образования противоположен ВВР: в текущем периоде налоговые доходы меньше, а в последующем – больше. Результат – отложенное налоговое обязательство (ОНО = НВР*ставка налога).

Приведем несколько примеров разниц, с которыми сталкивается большинство бухгалтеров: ПНР — командировочные расходы, в сумме, превышающей лимит по НК РФ; ОНА – из-за разницы методов амортизация БУ в текущем периоде выше, чем НУ; ОНО – если напротив амортизация БУ в настоящем меньше, и т.д.

Применение ПБУ 18/02 требует от бухгалтера внимательного подхода к учету бухгалтерской и налоговой прибыли, образующихся разниц показателей и сумм налога, связанных с ними.