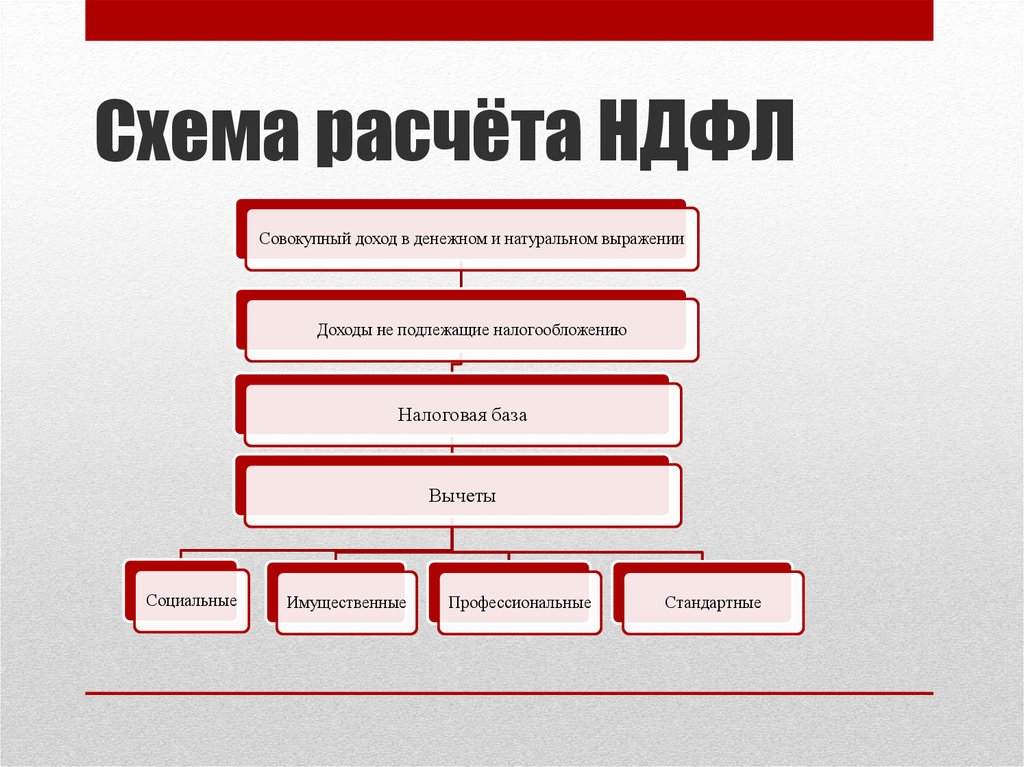

Вычеты

Стандартными вычетами по НДФЛ с 13-процентной ставкой налогообложения будут:

- 500 рублей;

- 3000 рублей:

- вычет на иждивенцев.

Список граждан, имеющих право на 3000-рублевый вычет, является рестрикционным, то есть ограниченным. К категориям лиц, обладающих правом на получение подобного вычета, относятся:

- лица, либо пострадавшие в результате Чернобыльской аварии, либо принимавшие участие в событиях на Чернобыльской АЭС;

- лица, так или иначе бывшие задействованными в событиях на объектах «Укрытие» и «Маяк»;

- лица, принимавшие участие в ядерных испытаниях либо участвовавшие в устранении возникших при испытаниях нештатных ситуациях.

Полный список приведен в ст. 218 НК РФ.

Список категорий лиц, обладающих правом на получение пятисотрублевого вычета, дан в пп.1,2 ст. 218 НК РФ. В частности, к ним относятся:

- герои РФ и СССР;

- орденоносцы РФ и СССР;

- ветераны ВОВ;

- жители блокадного Ленинграда и другие категории.

Вычеты на детей полагаются гражданам, имеющим на иждивении несовершеннолетних детей либо детей инвалидов, по следующей шкале:

- по 1400 рублей на каждого ребенка при наличии в семье до двух детей;

- по 3000 на каждого ребенка при наличии в семье трех и более детей;

- по 6000 рублей опекунам за каждого опекаемого ребенка;

- по 12000 на каждого несовершеннолетнего ребенка-инвалида либо на инвалида до 24 лет при условии его очной учебы.

6-НДФЛ. Как избежать штрафа за несвоевременную оплату. Образец письменных возражений

Задержали оплату по налогу на доходы физических лиц (НДФЛ)? Штраф, пени. Можно ли этого избежать и что нужно сделать.

Налог на доходы физических лиц – очень коварный налог. Только по этому налогу в случае несвоевременной оплаты грозит штраф 20% от неуплаченной суммы налога. Даже если Вы задержали оплату всего лишь на один день, то штрафа не избежать.

В нашу компанию поступает очень много запросов по поводу правомерности начисления штрафа по НДФЛ, при минимальном периоде просрочки уплаты налога, который составляет всего 1-2 дня. Кроме этого возникают такие ситуации, когда штраф за предыдущие периоды, например, за 2016, 2017 гг., был получен только сейчас, при этом сам акт налоговой проверки датируется прошлым периодом.

В начале 2018 года вышло Постановление Конституционного суда РФ от 06 февраля 2018 г. № 6-П, согласно которому, за небольшие просрочки в уплате налога на доходы физических лиц штраф начислять не будут. В том же Постановлении указано, что:

- если компания уплатила налог на доходы физических лиц, а также пени по нему несвоевременно, но до момента обнаружения факта несвоевременного перечисления НДФЛ налоговым органом;

- поздняя уплаты сумм НДФЛ и пени носили непреднамеренный характер;

- несвоевременная уплата НДФЛ явились результатом упущения (технической или иной ошибки);

- если отчетность не была искажена,

то налогоплательщик освобождается от налоговой ответственности.

Если Вы обнаружили несвоевременную уплату НДФЛ до сдачи расчета по форме 6-НДФЛ, мы рекомендуем в срочном порядке уплатить сумму неуплаченного налога, а также сумму пени по этому налогу.

Если Вы обнаружили ошибку в Расчете 6-НДФЛ, то мы рекомендуем сначала оплатить НДФЛ и пени, а потом сдать уточненный расчет по форме 6-НДФЛ.

Если Вам уже пришел акт налоговой проверки, в котором Вы привлекаетесь к налоговой ответственности за небольшую просрочку уплаты налога в виде штрафа, то мы рекомендуем составить письменные возражения на акт налоговой проверки.

Примерный вариант письменных возражений приведен ниже:

В ИФНС №22 по г. Москве

От ООО «Колобок»

105540, Москва, ул. Береговая, д. 14,

этаж 2, комн. 13

ИНН 7722324456 КПП 772201001

ОГРН 12377346564478

ПИСЬМЕННЫЕ ВОЗРАЖЕНИЯ

по акту налоговой проверки

от «26» июля 2018 г. N 15-11/5312

Инспекцией ФНС № 22 по г. Москве в отношении компании Общество с ограниченной ответственностью «Колобок» была проведена налоговая проверка, по результатам которой был составлен акт налоговой проверки N 15-11/5312 от 26.07.2018 г. Акт был получен по электронным каналам связи 12 октября 2018 г., что подтверждает извещение о получении. Ранее компания ООО «Колобок» не получала акт налоговой проверки и одновременно не была извещена о времени рассмотрения материалов проверки. В таком случае наша компания была полностью лишена возможности давать свои возражения и пояснения, что недопустимо. Решение по итогам такой проверки подлежит отмене. Это следует из положений абзаца 2 пункта 14 статьи 101 Налогового кодекса РФ.

Кроме этого, налогоплательщик просит учесть смягчающие обстоятельства согласно подпункту 3 пункта 1 статьи 112 НК РФ. Просрочка уплаты суммы налога на доходы физических лиц составила всего 1 день. Срок уплаты НДФЛ – 02.02.2018 г., компанией ООО «Колобок» НДФЛ был уплачен 03.02.2018 г. Просрочка уплаты в один день была связана с переустановкой программного обеспечения, что не позволило своевременно совершить платеж.

В Постановлении Конституционного суда РФ от 06 февраля 2018 г. № 6-П указано, что «налоговый агент привлекаемый к налоговой ответственности за невыполнение обязанности по удержанию и (или) перечислению налогов, в любом случае вправе рассчитывать на возможность установления в его деле существенных обстоятельств, обусловливающих индивидуализацию наказания, в частности на учет смягчающих ответственность обстоятельств, например при незначительности периода несвоевременного перечисления налога». Учитывая вышеизложенное, в соответствии со статьями 100, 101 Налогового кодекса РФ просим по результатам рассмотрения материалов налоговой проверки:

1) не начислять штраф по налогу на доходы физических лиц в сумме 25000 рублей за 1 квартал 2018 г.

Генеральный директор ООО «Колобок»

_________________ / Ватрушкин Д. А./

Обнаружили факт неуплаты – оплатите налог и пени, при необходимости сдайте уточненный расчет. Получили акт налоговой проверки – грамотно составьте письменные возражения со ссылкой на Постановление Конституционного суда.

Ширяева Наталья

Для какого налога повышается ставка

Ставка повышается для налога на доходы физических лиц, НДФЛ. Это тот налог, что удерживают из зарплаты, платят при продаже имущества и возвращают с помощью вычетов.

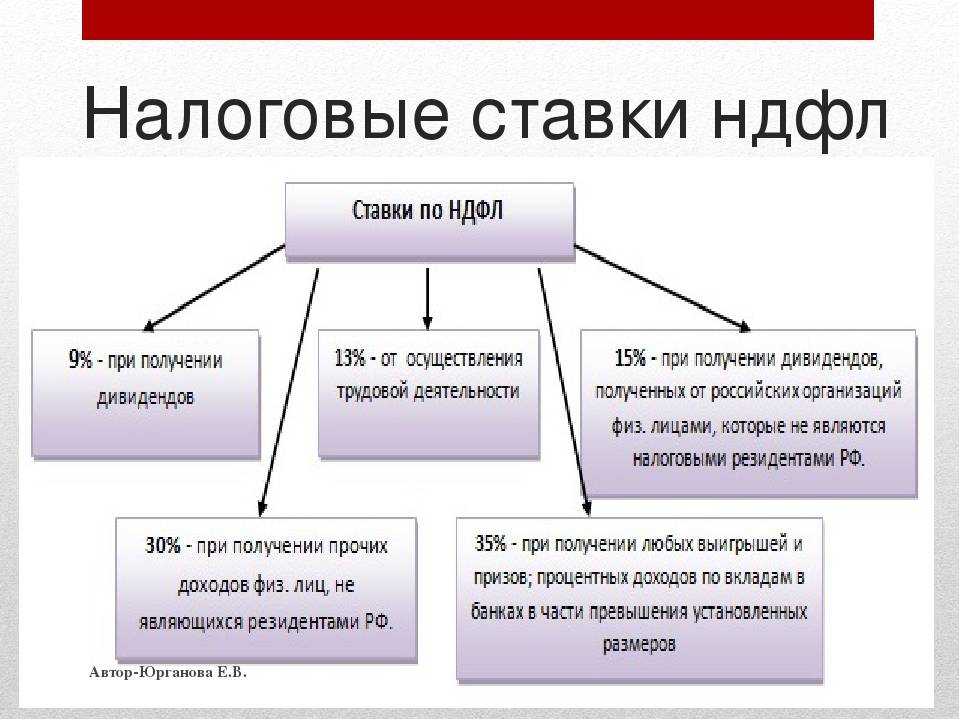

Обычная ставка для НДФЛ — 13%. Это для большинства доходов резидентов. Налог с материальной выгоды или призов может составить 35%, с процентов по облигациям с ипотечным покрытием — 9%. А нерезиденты платят НДФЛ по ставке 15% с дивидендов, 30% — с других доходов и 13% — в некоторых случаях, например если они граждане ЕАЭС или высококвалифицированные специалисты.

Повышение ставки касается того НДФЛ, что начисляется по ставке 13% с обычных доходов, например зарплат или подработок на общей системе.

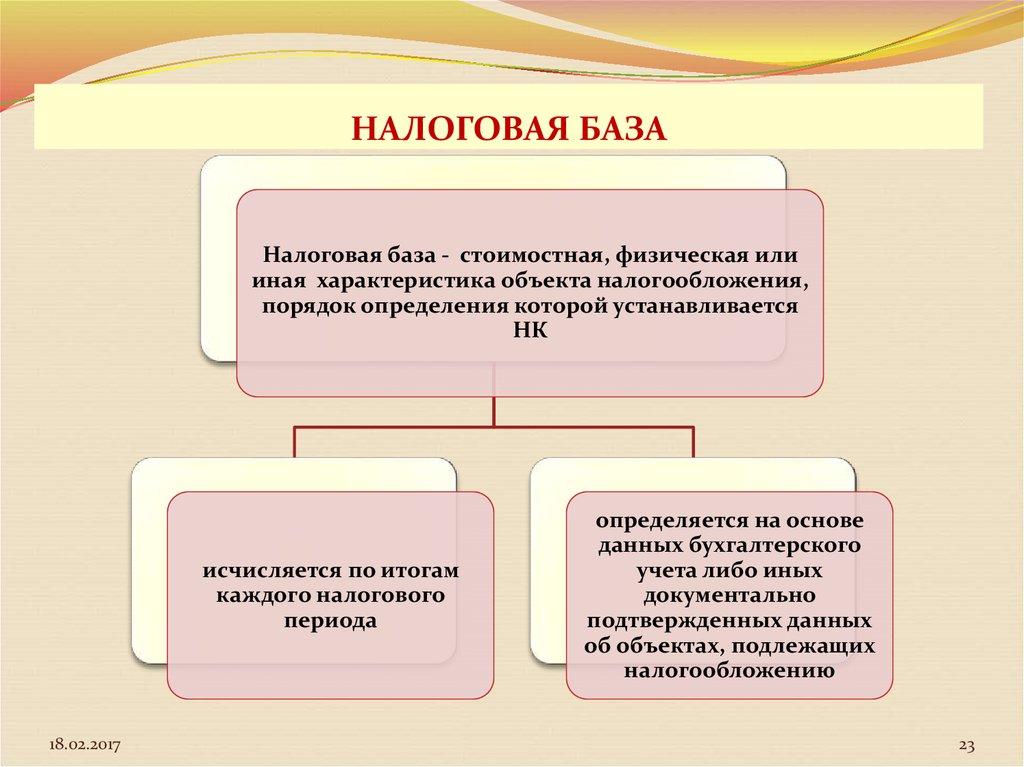

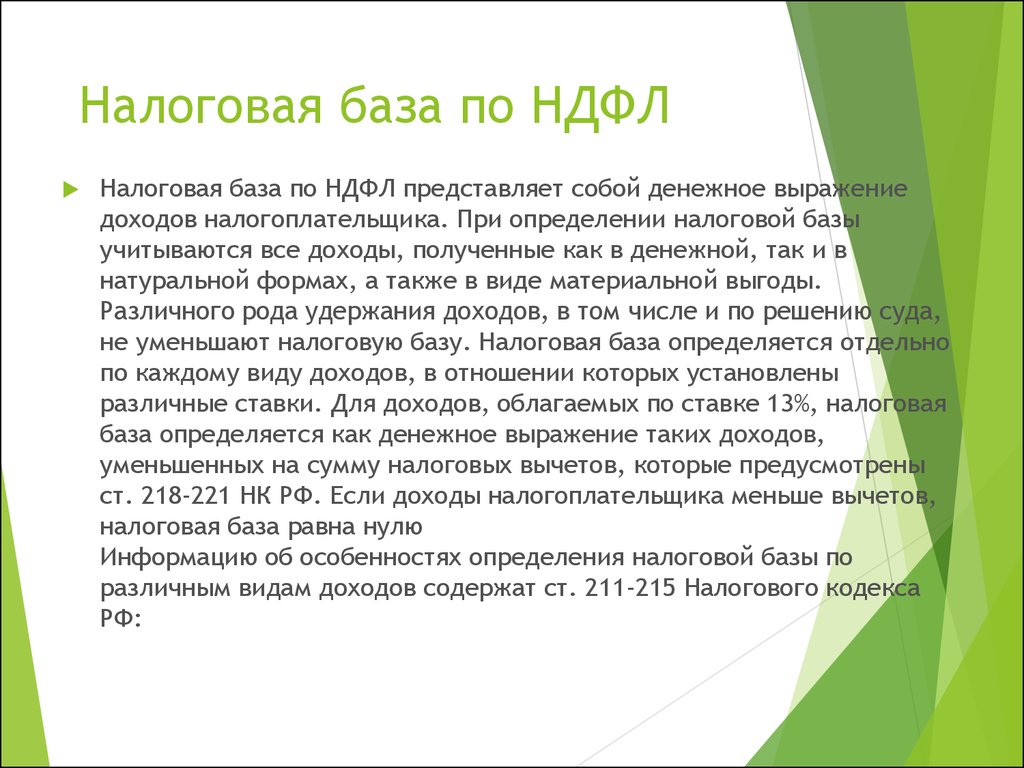

База по НДФЛ и ее расчет

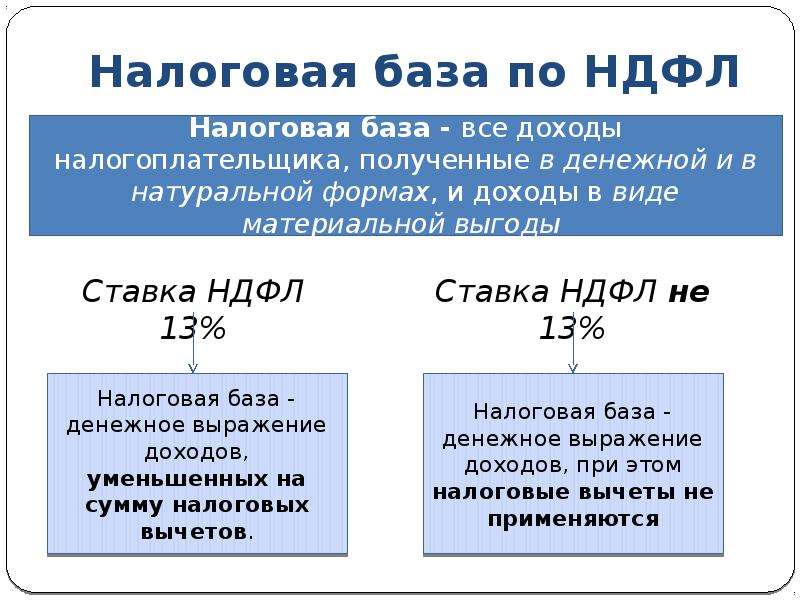

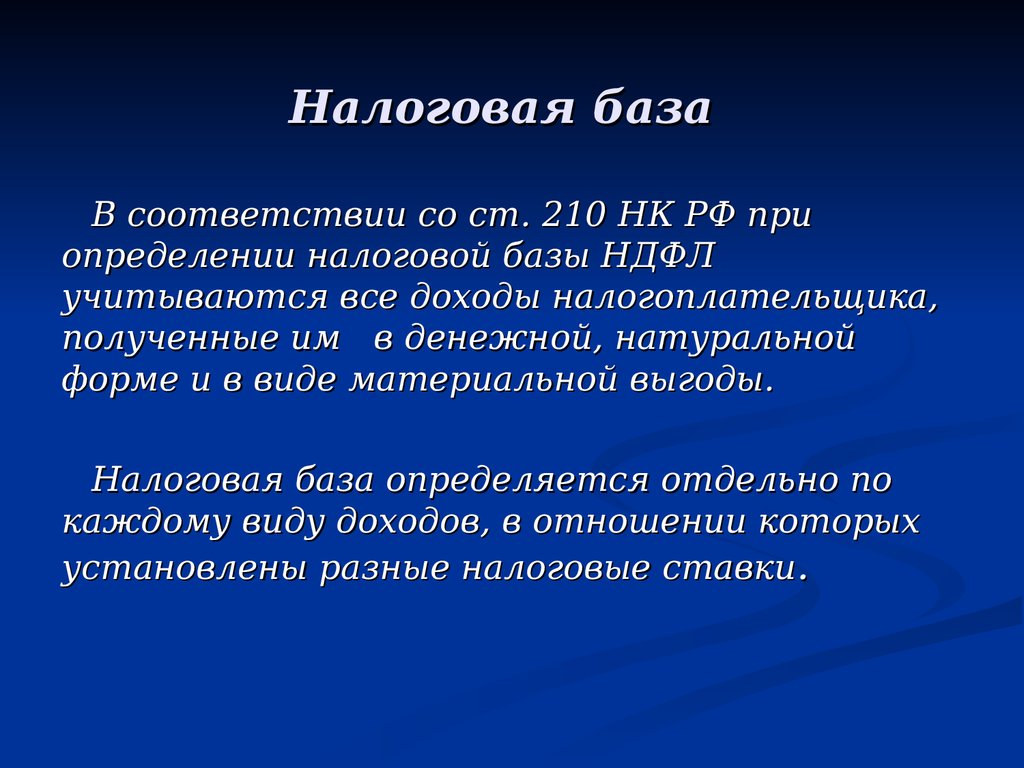

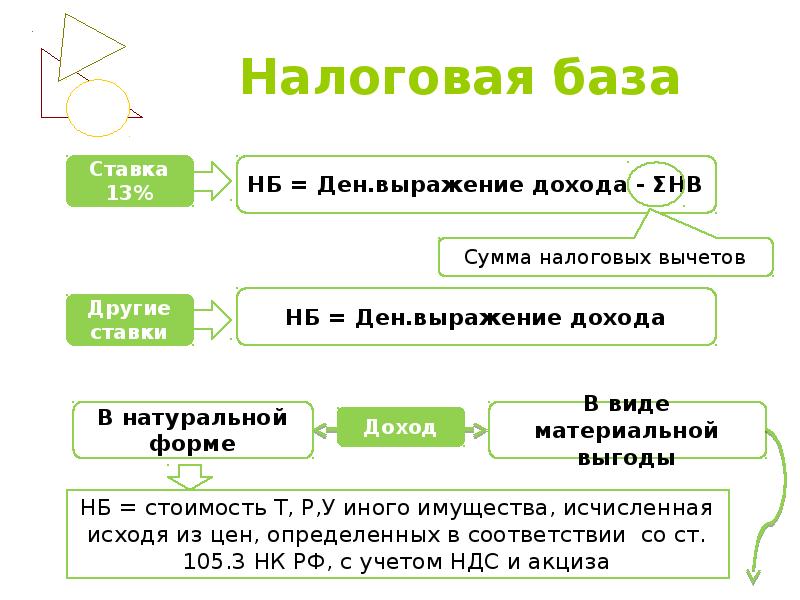

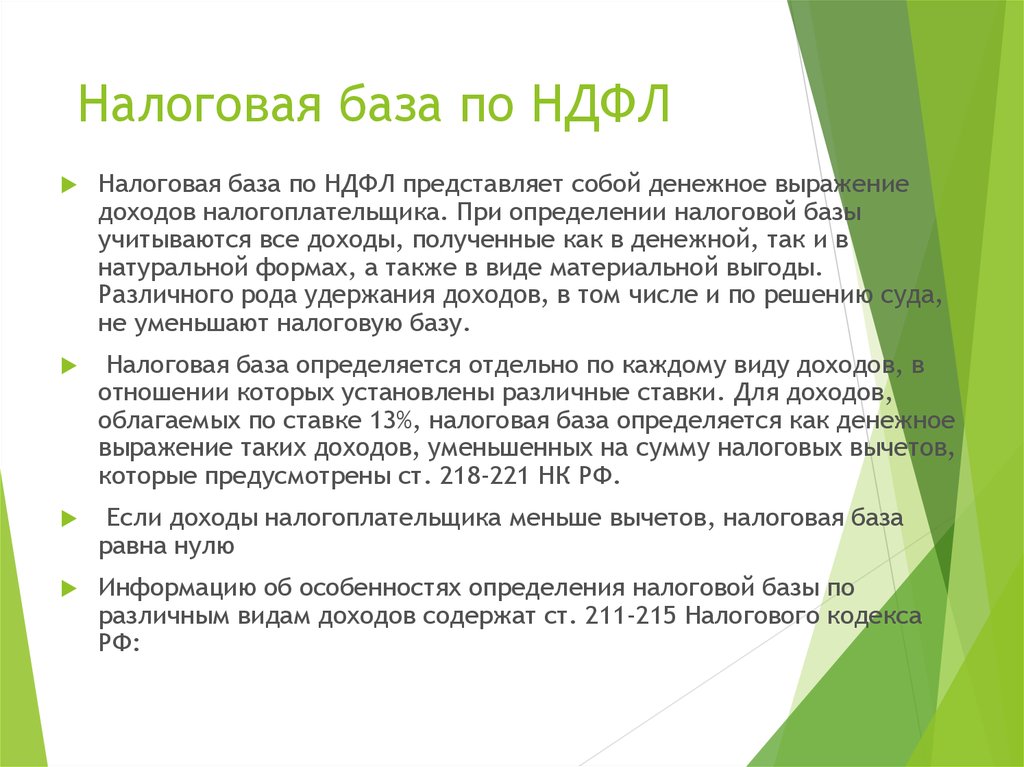

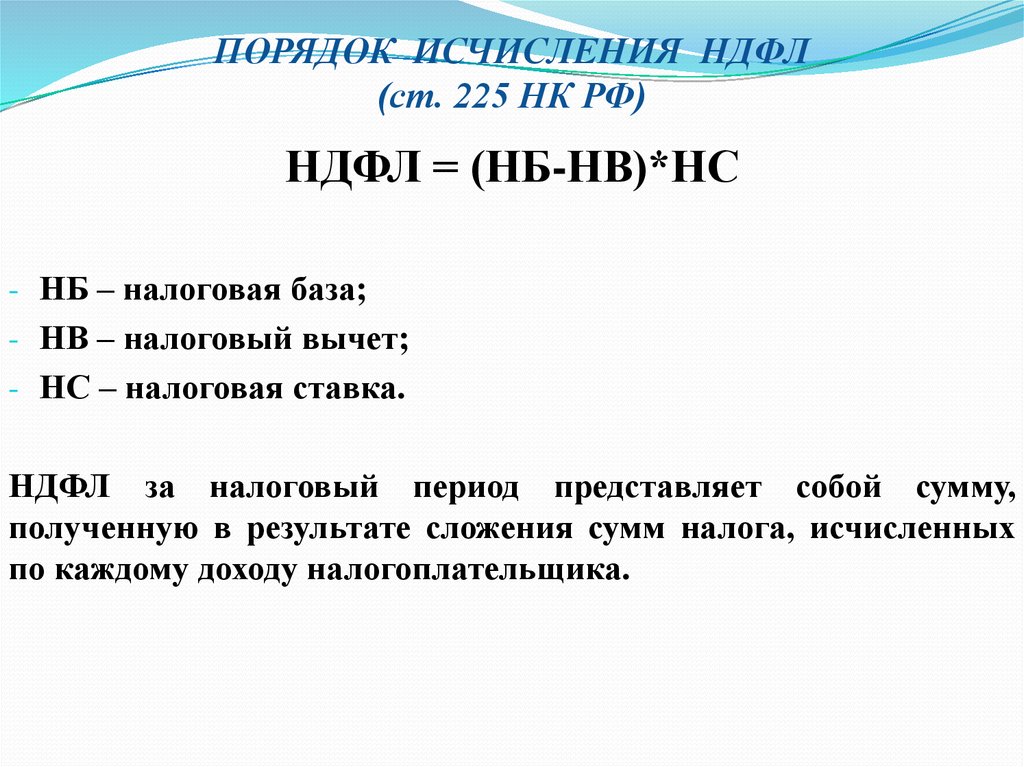

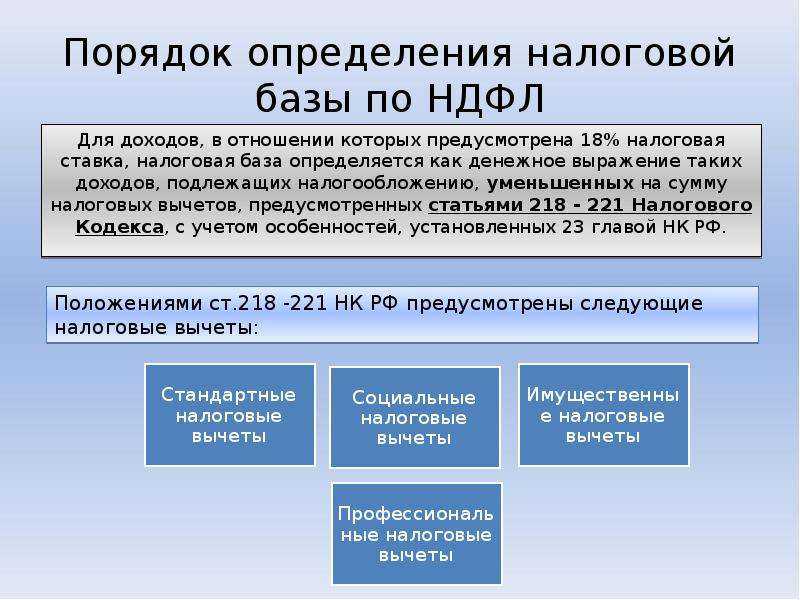

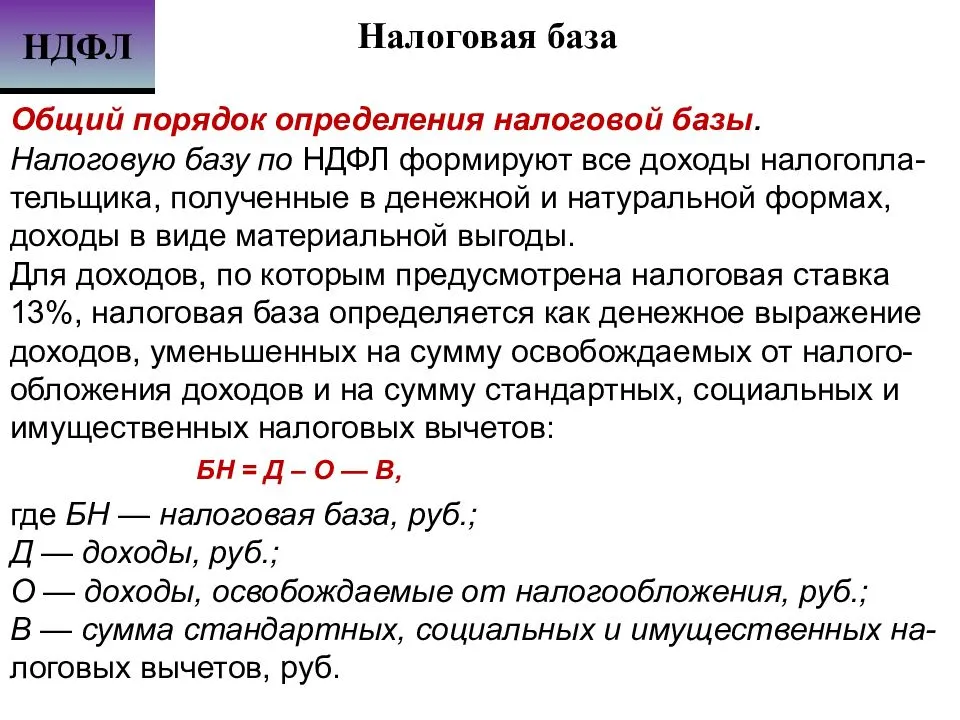

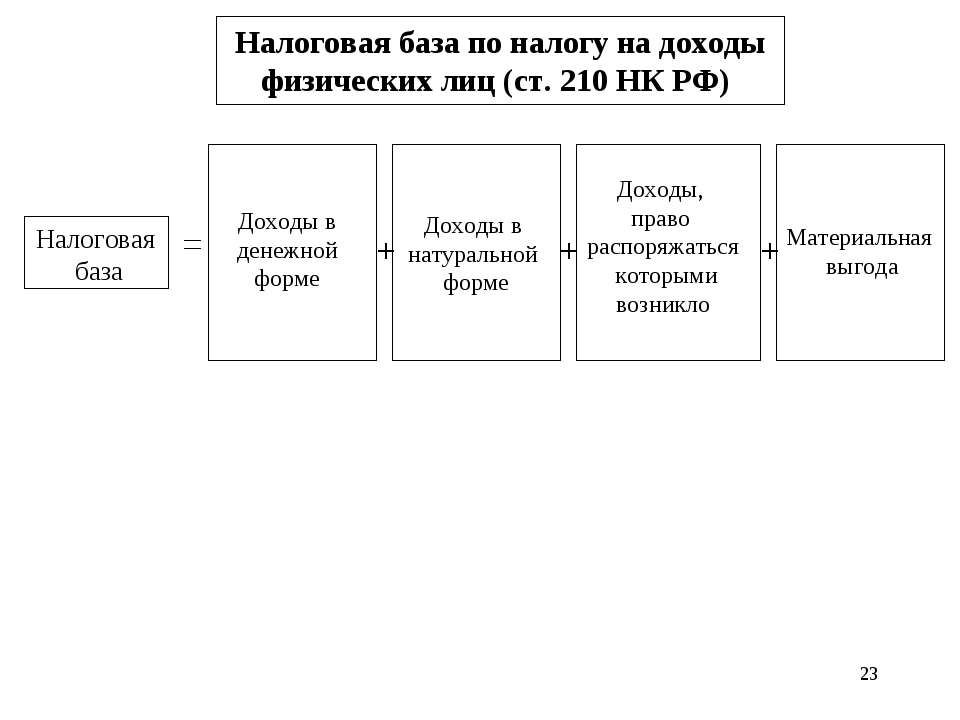

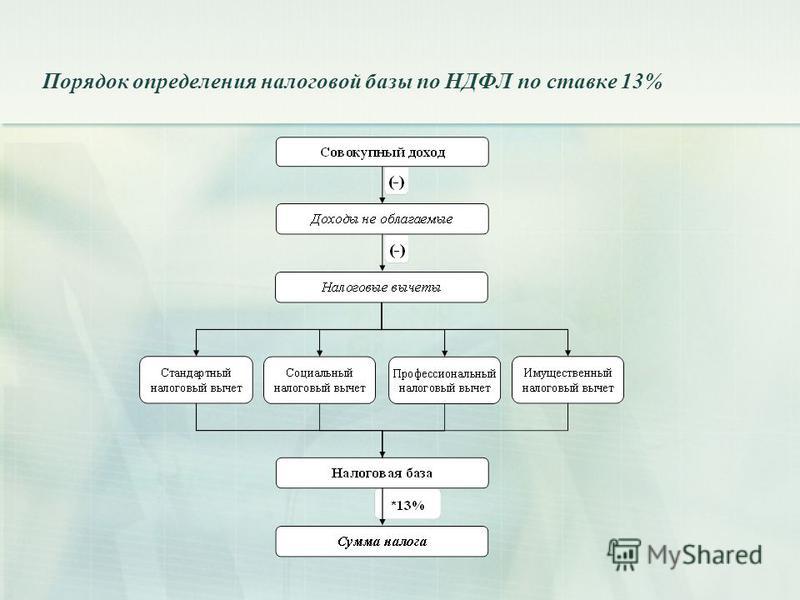

Рассчитывая НДФЛ, необходимо руководствоваться ст. 225 НК РФ и прежде всего установить налоговую ставку по каждому виду доходов. Расчет осуществляется за период, признаваемый налоговым, и строго в рублях. Если доход был получен физлицом в другой валюте, то, опираясь на НК РФ, он должен быть пересчитан по курсу Банка России на дату получения дохода.

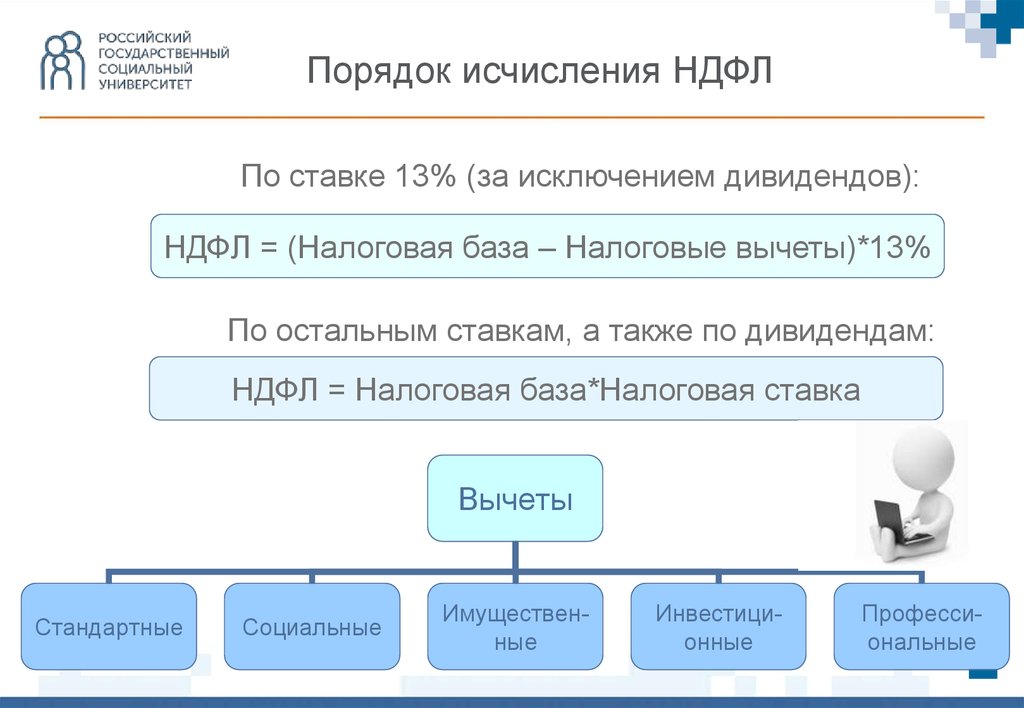

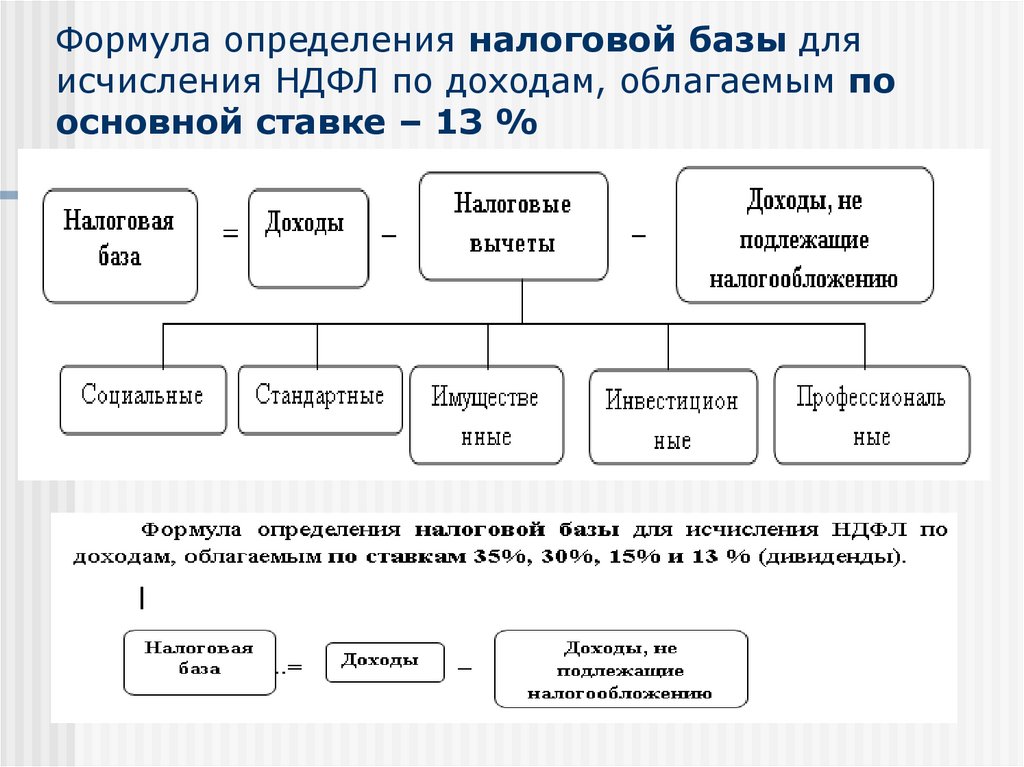

Законодательство РФ дает вполне четкую формулу для расчета налога, которая имеет следующий вид:

Рассчитывая налоговую базу по НДФЛ при получении доходов в натуральной форме, следует опираться на общие принципы. Порядок определения таких доходов регламентирован ст. 211 НК РФ. В случае получения дохода от товаров, услуг в подобной форме база определяется как их стоимость, посчитанная в соответствии с ценами на рынке.

Налоговая база по НДФЛ при получении дохода в виде материальной выгоды определяется согласно ст. 212 НК РФ. Рассчитывается с применением специальных налоговых ставок в каждый последний день месяца.

Как платить НДФЛ

НДФЛ платят сами физлица либо за них это делают налоговые агенты. Налоговый агент — это лицо, на которое возложена обязанность по исчислению, удержанию и перечислению налогов в бюджет. Вот несколько частных примеров, в каких случаях за физлица НДФЛ платят налоговые агенты:

- Зарплата и так далее. ИП и юрлица, которые платят трудовые доходы своим сотрудникам. Именно поэтому зарплату работники в России получают за вычетом налога.

- Гонорары и вознаграждения. Заказчики по договорам ГПХ, если заказчики — ИП или юрлицо, а исполнитель — физлицо.

- Выигрыши в лотереях, казино и букмекерских конторах. Организаторы либо расчетный посредник — например, Единый ЦУПИС для ставок, выступают налоговыми агентами.

- Выигрыши в рекламных акциях. Организатор может выступать как налоговый агент, если это прописано в правилах.

- Авторские отчисления. От кого получил доход автор произведения, тот и удерживает НДФЛ.

- Доходы с инвестиций или вкладов. В этом случае налоговые агенты — брокеры и банки.

- Страховые выплаты. НДФЛ удерживает и перечисляет в бюджет страховая компания.

Важно! Физлица не могут быть налоговыми агентами друг другу.

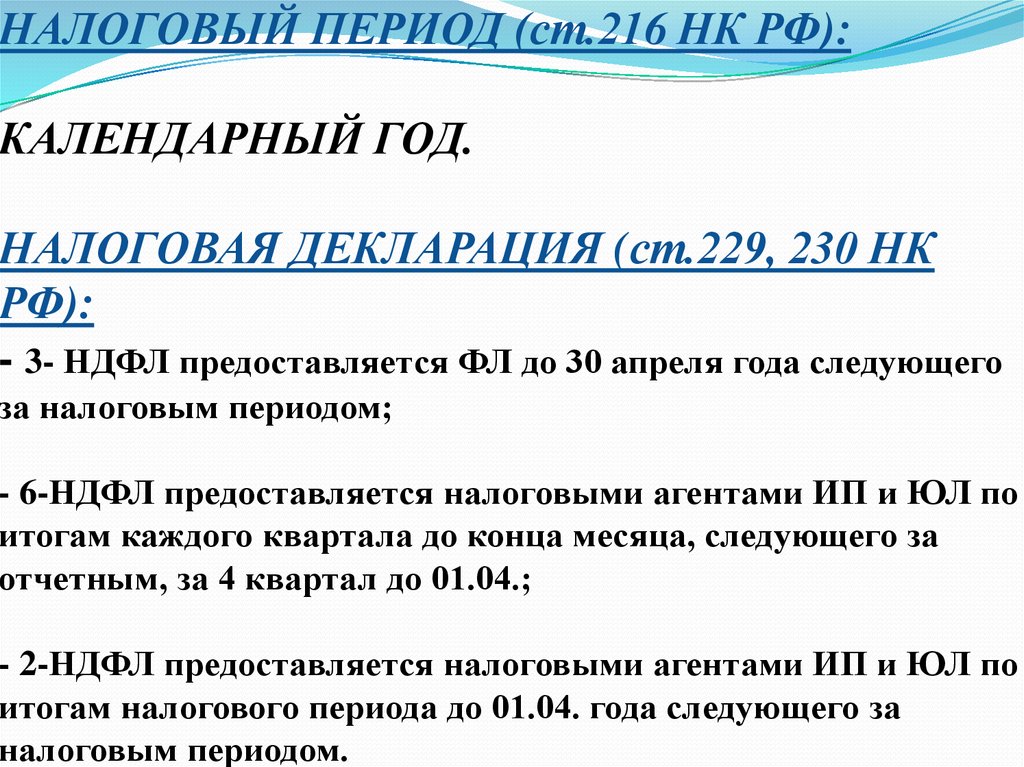

Как заполнить декларацию и соблюсти сроки уплаты налога

Если вы получили доход, но с него не удержан НДФЛ, то вы сами обязаны уплатить налог. Это происходит в три этапа — подача декларации, получение уведомления и оплата.

Декларация по форме 3-НДФЛ подается в налоговую инспекцию по месту жительства или пребывания не позднее 30 апреля года, следующего за годом, в котором был получен соответствующий доход. Если неучтенных доходов нет, но нужно получить вычет, то срока нет — можно подать документы в течение трех лет в любой момент.

Важно! Если вы заполняете декларацию вручную, проверьте, что форма правильная для соответствующего года. Бланк обновляют каждый год

Подать декларацию можно самому или через представителя — либо в ближайшее отделение ФНС, либо в МФЦ. Нужно две версии — одну заберут для проверки, а на второй поставят отметку о приеме с датой и вернут вам. Второй вариант — отправить декларацию по почте. В этом случае дата отправки письма станет датой подачи декларации.

Наконец, подать декларацию можно онлайн через личный кабинет на nalog.ru или портал «Госуслуги». Правда, понадобится усиленная неквалифицированная электронная подпись в «Госключе». Также можно подключить уже имеющуюся усиленную квалифицированную электронную подпись.

Далее инспекторы проверят предоставленную декларацию. Не позднее 1 июля в личном кабинете и по почте на адрес регистрации придет уведомление с суммой начисленного налога. Заплатить его нужно не позднее 15 июля.

Вы увидите всю сумму налога со всех полученных доходов без разделения по источникам.

С прошлого года все налоги платятся через Единый налоговый счет (ЕНС). Это, по сути, кошелек налогоплательщика. Вам нужно просто пополнить ЕНС на нужную сумму, и ФНС сама спишет деньги. В отличие от ИП и юрлиц, физлицам не нужно подавать никакие уведомления.

Внести деньги можно любым способом — через банковское приложение, на почте, в кассе МФЦ, сервис оплаты на сайте или в приложении налоговой. Вам достаточно знать только ИНН.

Правила, действующие в 2023 году

Всё зависит от того, является ли сотрудник резидентом РФ и где по договору находится рабочее место.

Рабочее место удалённого сотрудника по трудовому договору определено на территории России. С доходов налоговых резидентов РФ работодатель в общем случае удерживает НДФЛ по ставке 13%, с доходов свыше 5 млн руб. в год — 15%.

С доходов нерезидентов, которые трудятся на территории РФ, работодатель в общем случае должен удерживать НДФЛ по ставке 30%, вне зависимости от суммы (п. 3 ст. 224 НК РФ).

Рабочее место по договору находится за границей. В таком случае читается, что доход получен от источников за пределами РФ (пп. 6 п. 3 ст. 208 НК РФ)

При этом не важно, что деньги перечисляет российский работодатель. Сотрудник должен сам заплатить НДФЛ по ставке 13% или 15%, в зависимости от суммы (пп

3 п. 1 ст. 228 НК РФ).

Налоговые нерезиденты РФ не должны платить НДФЛ с доходов, полученных за пределами РФ (п. 2 ст. 209 НК РФ). Таким образом, если удалённый сотрудник российской компании — нерезидент РФ и трудится за границей, то его доход в 2023 году не облагается российскими налогами.

В общем случае налоговый резидент РФ — это человек, который провёл на территории Российской Федерации более 183 календарных дней в течение 12 месяцев подряд. Подробнее об определении статуса налогового резидента расскажем ниже.

Взносы

В 2024 году выросла предельная база по страховым взносам и минимальный размер оплаты труда.

Увеличение МРОТ

Сейчас МРОТ равен 19 242 руб., что почти на 18,5% выше прошлых показателей. В связи с этим работодатели рассчитывают по новым значениям не только заработную плату и отпускные, но и взносы.

Изменения страховых взносов

Новая предельная база взносов на обязательное страхование — это 2 225 000 руб. Если страхователь использует общий тариф, то в пределах величины облагаемой базы берёт 30%. А с выплат выше величины облагаемой базы — 15,1%.

Для индивидуальных предпринимателей лимиты тоже выросли. В соответствии с изменениями уплаты страховых взносов в 2024 году, если их прибыль составляет менее 300 000 руб., то на ОПС и ОМС они откладывают 49 500 руб., если выше 300 000 руб., то 277 571 руб.

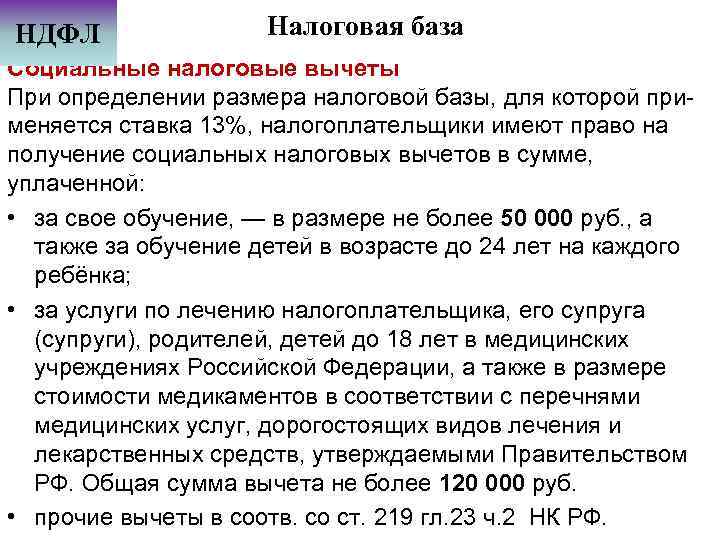

Основная база и имущественный вычет

Начиная с доходов 2021 года, имущественный налоговый вычет НДФЛ по расходам физлица на приобретение (строительство) жилья, земельного участка, предоставляют в отношении его доходов, входящих в основную налоговую базу.

При этом, если суммы дохода, составляющую основную налоговую базу недостаточно для права на получение указанного имущественного вычета, можно применить вычет к налоговой базе по следующим видам доходов – не входящих в основную базу, но тоже облагаемых по ставке 13% (при наличии таковых):

Также при определении основной налоговой базы можно уменьшить облагаемые доходы на сумму инвестиционного вычета, предусмотренного подп. 2 п. 1 ст. 219.1 НК РФ. Это деньги, внесённые на ИИС. Об этом говорит письмо Минфина от 18.02.2021 № 03-04-06/11087.

Что такое НДФЛ

Налог на доходы физических лиц (НДФЛ) — это прямой подоходный налог. Его платят только физические лица, а для юрлиц есть другой сбор — налог на прибыль.

Доходы — это не только деньги, полученные на работе или с инвестиций, а также это материальная выгода (например, сниженная ставка по займам от работодателя) и натуральная форма (например, выплата части урожая работникам агроферм или выигрыш техники в рекламной акции).

Его платят все физлица — налоговые резиденты России. Гражданство роли не играет. Россиянин по паспорту со своей зарплаты платит НДФЛ, иностранный специалист, проживающий на территории страны более 183 дней в течение 12 месяцев, тоже платит этот налог.

Также его платят нерезиденты, если получили доход в России.

Куда поступает НДФЛ

Согласно статьям 56 и 61 Налогового кодекса, 85% НДФЛ остается в регионе, а 15% поступают в местный бюджет. Если говорить об НДФЛ с зарплаты, то они попадают в бюджеты по месту регистрации бизнеса, а не плательщика налога.

Например, компания «Рога и копыта» зарегистрирована в городе Череповец Вологодской области. Значит весь удержанный НДФЛ с зарплаты всех сотрудников будет распределяться так: 85% в бюджет Вологодской области, а оставшиеся 15% — в бюджет Череповца.

Если же физлицо платит НДФЛ по другим доходам, например с арендной платы за недвижимость или инвестиций, то налог распределяется по месту его постоянной регистрации. Например, Иванов из города Бор Нижегородской области сдает квартиру, ежегодно уплачивает НДФЛ. 85% налога поступит в областной бюджет, а 15% — в городской. Место фактического проживания мужчины при этом значения не имеет.

НДФЛ и другие налоги — основной источник доходной части государственного бюджета. В 2023 году на долю НДФЛ пришлось 25,8% совокупных доходов регионов. Самая большая доля этого налога в Москве — 53,13% в 2023 году.

И в этом нет никого тайного знания: большинство крупных компаний с высокими зарплатами зарегистрированы в столице, в самом населенном регионе страны. А уплаченный НДФЛ с зарплат составляет большую часть всех сборов по этому налогу.

Что будет, если не платить НДФЛ

Если декларация подана с опозданием, выпишут штраф — 5% от суммы налога каждый полный и неполный месяц, но не более 30%. За повторное нарушение штраф могут увеличить. Минимальный размер штрафа — 1 тыс. рублей.

Если опоздали с уплатой налога, то за каждый день просрочки начисляются пени. Налог при этом никуда не пропадет — его придется заплатить вместе с начисленными пенями.

Если налог по декларации занижен, то НДФЛ доначислят плюс придется заплатить штраф — 20% от налога за неумышленную ошибку и 40% за умышленное занижение или сокрытие дохода.

Если вы не подали декларацию и не заплатили налог, то штраф составит от 5 до 30%, но не менее 1 тыс. рублей плюс пени.

Неоднократное сокрытие доходов считается уклонением от уплаты налогов за крупные суммы, нарушителя ждет уголовная ответственность. Крупным размером считается сумма неуплаченных налогов за три финансовых года подряд, превышающая 2,7 млн рублей.

За такое нарушение суд назначает штраф от 100 до 300 тыс. рублей или в размере годовой или двухгодичной зарплаты. Также предусмотрено наказание в виде принудительных работ на срок до одного года, арест сроком до шести месяцев либо тюрьма на срок до одного года.

НДФЛ-отчетность

Фискальные органы требуют от субъектов, выполняющих обязанности налогового агента, регулярного составления отчетов по подоходному налогу.

Справка 2-НДФЛ

Основной вид отчетности по НДФЛ – справка по форме 2-НДФЛ. Этот документ формируется на базе заполненных налоговым агентом регистров по каждому сотруднику. Срок сдачи формы 2-НДФЛ установлен до 1 апреля следующего за отчетным года.

Дополнительно к комплекту справок налоговый агент обязан сдать в ФНС реестр переданных сведений.

Для организаций/ИП, численность сотрудников в которых превышает 25 человек, законодательно прописана обязанность предоставлять все виды отчетности по НДФЛ в электронном формате.

Декларация 3-НДФЛ

Отчет по форме 3-НДФЛ заполняется и представляется в налоговый орган физическими лицами. Обязательна сдача декларации для следующих категорий граждан:

- ИП и частнопрактикующие специалисты, не получившие предпринимательского статуса;

- российские налоговые резиденты – при получении денежных сумм за пределами государства;

- физлица, извлекшие дополнительный доход за счет продажи имущества, получения призов и выигрышей, предоставления услуг по аренде активов.

Помимо перечисленных случаев, декларация по форме 3-НДФЛ входит в состав пакета документов для подачи ходатайства об имущественном или социальном налоговом вычете.

Отчет 6-НДФЛ

Этот вид отчетности действует с 2016 года и представляет собой свод по начисленному в счет оплаты труда доходу, удержанным и перечисленным налогам. Своеобразие отчета 6-НДФЛ в том, что в нем необходимо указать конкретные даты выплаты дохода и уплаты НДФЛ в бюджет.

Отчет по форме 6-НДФЛ обязателен для всех субъектов хозяйственной деятельности, в которых используется труд наемных работников. Периодичность формирования и сдачи отчета – один раз в квартал.

Штрафные санкции по НДФЛ

В налоговом законодательстве прописаны виды нарушений и штрафы по составлению и сдаче отчетности по налогу на доходы:

- опоздание со сдачей отчета по форме 6-НДФЛ – 1000 рублей за каждый просроченный месяц;

- ошибочные или недостоверные сведения в справках 2-НДФЛ – 500 рублей за каждый документ;

- непредоставление справки 2-НДФЛ – 200 рублей (каждый документ).

Нарушение срока сдачи отчетности по НДФЛ на длительный срок (более 10 дней) влечет за собой возможность блокировки банковских счетов.

Расчет НДФЛ

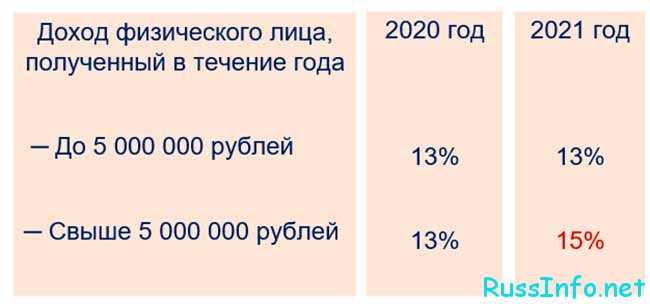

Федеральный закон от 23.11.2020 №372-ФЗ установил, что с 2021 года действует прогрессивная шкала:

- При доходе за год до 5 миллионов рублей – 13%;

- На часть свыше этого предела – 15%.

Кроме заработной платы и выплат по договорам гражданско-правового характера, эти ставки действуют на доходы по операциям на финансовом рынке, в т.ч. с ценными бумагами и производными от них инструментами, а также полученные от долевого участия и прибыли контролируемых резидентами РФ иностранных компаний, выигрыши в азартных играх и лотереях и др. Статьями 218-220 НК РФ предусматриваются социальные и другие вычеты по НДФЛ. В 2021-23 гг.. действовал переходный период (№372-ФЗ от 23.11.2020 и №523-ФЗ от 19.12.2022), когда доход по разным налоговым базам рассматривался по отдельности. Теперь, с 1 января, при расчете НДФЛ берется т.н. консолидированная база, то есть поступления средств суммируются. Эти изменения соответственно учитываются в программных продуктах семейства 1С – в алгоритмы вносятся корректировки.

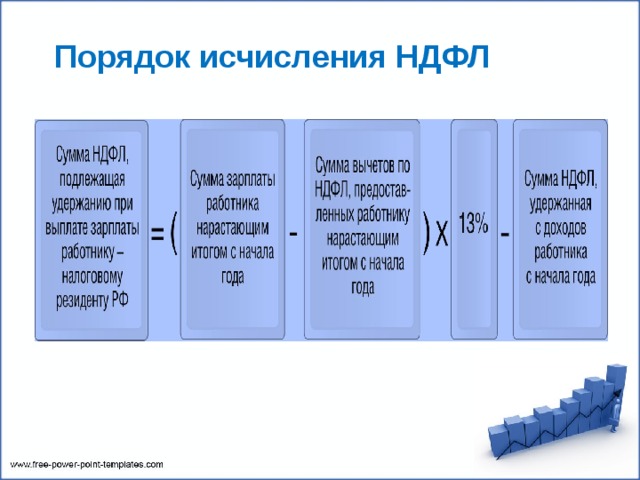

Алгоритм расчёта подоходного налога с зарплаты в 2023 году

Чтобы узнать размер вычета, нужно воспользоваться такой формулой:

(Итоговая зарплата за месяц минус все положенные вычеты) * 13 или 15% = НДФЛ

Например, вы зарабатываете 50 000 рублей в месяц и у вас двое детей, на которых положено по 1400 рублей на каждого. Тогда исчисление будет выглядеть так:

(50 000 минус 2800) * 13% = 6 136 рублей

– НДФЛ за 1 месяц.

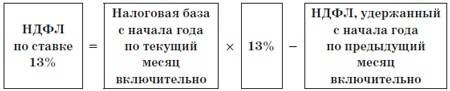

Если же мы хотим рассчитать вычет на сентябрь 2023 года, мы должны:

- Посчитать исчисленный НДФЛ к началу года.

- НДФЛ к удержанию на дату выплаты.

- Использовать нарастающий итог (поскольку считаем не за 1 месяц).

Воспользуемся тем же примером.Первое действие: НДФЛ к январю – (50 000 минус 2 800) * 13% = 6 136 рублейВторое действие: НДФЛ к февралю – (100 000 минус 5 600) * 13% минус 6 136 = 6 136 рублей.Третье действие: НДФЛ с начала года к сентябрю – 6 136 * 8 = 49 088 рублей.Четвёртое действие: НДФЛ к удержанию на дату выплаты дохода – 50 000 * 8 * 13% минус 49 088 = 2 912 рубля.

Заключение

В качестве подведения итогов отразим все изменения по уплате налогов в 2024 году:

| Сфера | Нововведения |

|---|---|

| С 1 января | |

| ККТ | Продолжают действовать ограничения на проведение внеплановых проверок применения ККТ |

| Бухгалтерский учет | Хранить документы бухучёта можно только в России |

| НДС. Налог на прибыль. УСН |

|

| Земельный налог | Действует форма уведомления для расчёта земельного налога по некоторым видам участков |

| Имущественный налог |

|

| Транспортный налог |

|

| НДФЛ. Страховые взносы и персональный учёт. Расчёты с сотрудниками |

|

| Контроль за уплатой налогов и взносов |

|

| С 4 января | |

| Расчёты с сотрудниками | Действуют обновлённые правила получения СФР сведений для выплаты пособий |

| С 18 января | |

| Прослеживаемость товаров | Изменились правила прослеживаемости товаров |

| С 1 февраля | |

| НДС. Налог на прибыль. УСН | Отчёт о разработках НИОКР можно проверить на соответствие перечню расходов |

| С 1 марта | |

| Контроль за уплатой налогов и взносов | Представитель организации, которая должна сдавать электронные декларации, обязан иметь электронную доверенность |

| С 1 апреля | |

| НДС | При заявительном порядке возмещения НДС можно заменить гарантию или договор поручительства |

| Контроль за уплатой налогов и взносов |

|