Что важно помнить про ЕНС

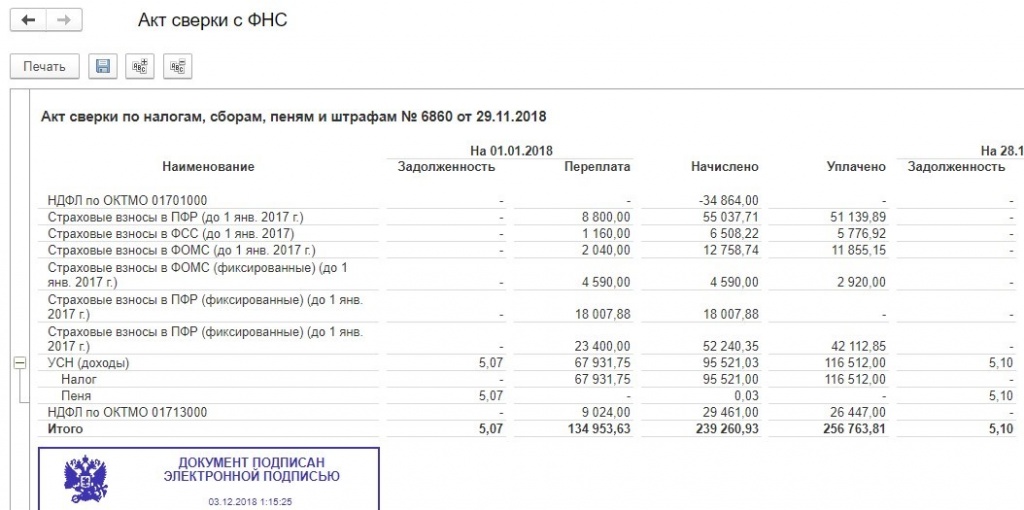

Сверки необходимы для того, чтобы компании могли перейти на работу с Единым налоговым счетом без задолженностей и неверных налоговых начислений.

Напомним, что с момента внедрения ЕНС достаточно сделать один платеж на общую сумму всех налогов и сборов вместо нескольких платежей по каждому налогу. В случае переплаты деньги остаются на счету организации, их можно будет вернуть по заявлению.

Собрали факты, которые нужно помнить о работе с ЕНС:

- Понятие Единого налогового счета (ЕНС) вводится для всех расчетов налогоплательщиков.

- Вводится механизм Единого налогового платежа (ЕНП) – общего платежного поручения для уплаты всех налогов организаций. Перечисленные по ЕНП денежные средства распределяются следующим образом:

– на оплату имеющихся задолженностей;

– на оплату текущих налоговых платежей в порядке очередности;

– на оплату пени и штрафов.

- Устанавливается единый срок представления налоговых деклараций – 25 число каждого месяца.

- Устанавливается один общий платеж в месяц, 28 числа.

- Налогоплательщики теперь могут пополнять свой «налоговый счет» заранее, не дожидаясь срока оплаты. Требуется только отправить уведомление в налоговые органы. Ранее же нужно было дождаться определенной даты, начиная с которой уплачивается налог.

Все эти изменения вступили в силу с 1 января 2023 года.

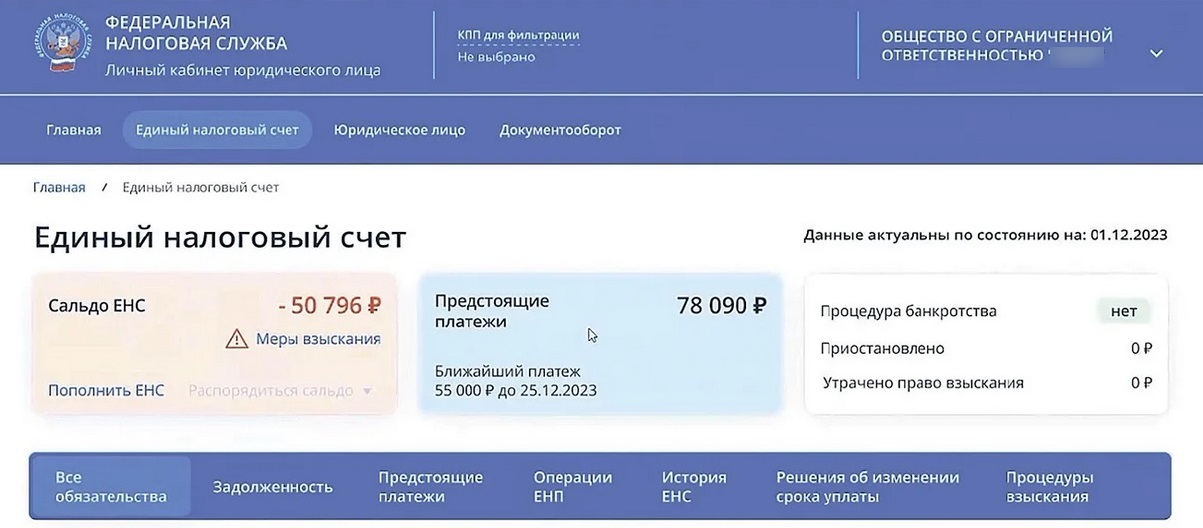

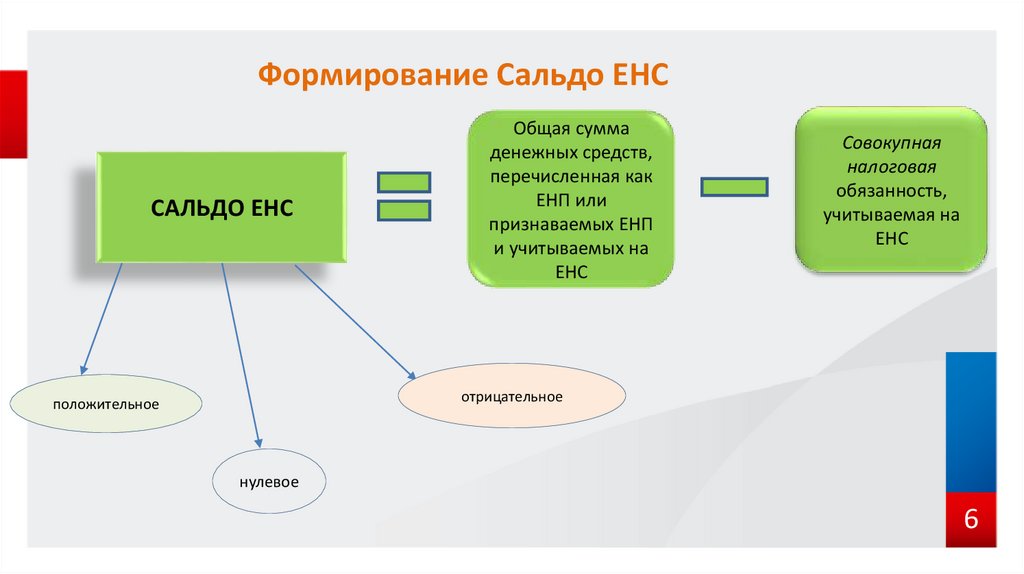

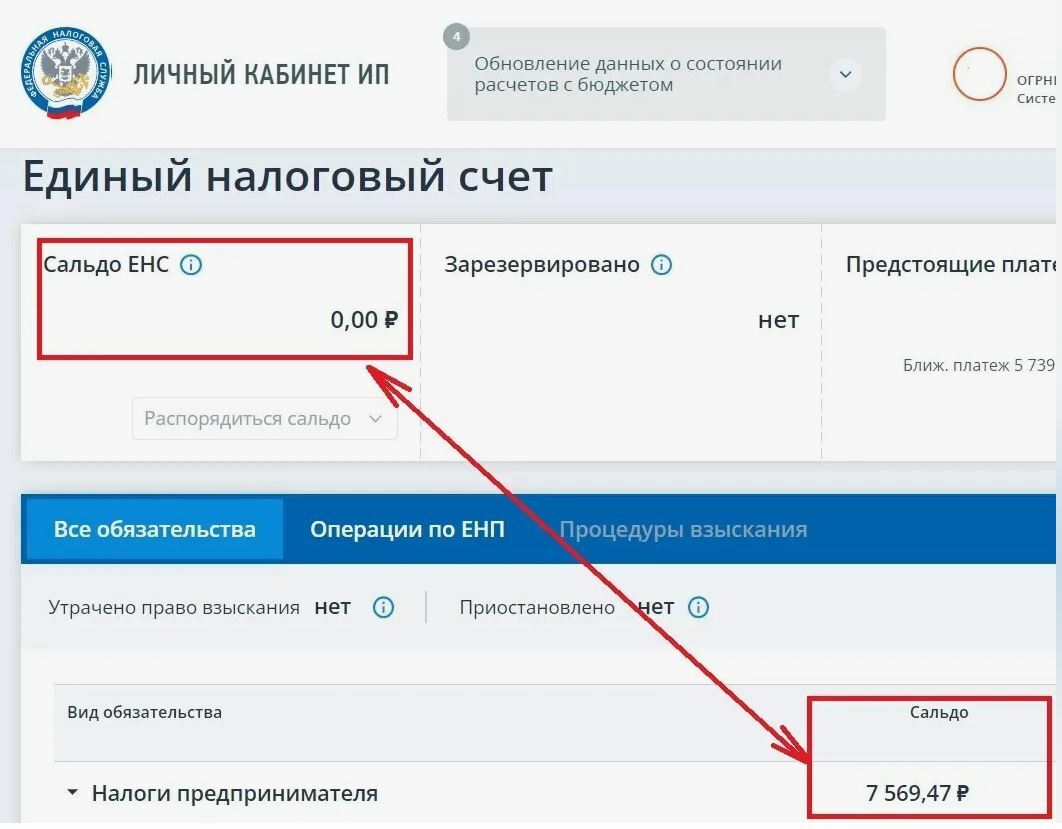

Три вида сальдо

Всего выделяется три возможных варианта сальдо. Все они отражают разное состояние ЕНС и влияют на дальнейшее выполнение платежей.

Виды сальдо:

- нулевое – денежная сумма, учтенная в качестве платежа, равна имеющейся совокупности обязательств;

- положительное – учтенные средства в качестве платежа превышают имеющиеся обязательства и формируют переплату на ЕНС;

- отрицательное – обязательства превышают доступные средства на ЕНС и формируют задолженность, при этом учитываются все недоимки и прочие штрафы в пользу бюджета.

Недоимка при отрицательном сальдо образуется со дня, следующего за датой уплаты. Поданное уведомление о налоговой сумме раньше времени внесения платежа не приводит к ее возникновению. Недоимка также не появится, если нарушены сроки. Поэтому поздно отправленное уведомление, хотя и до даты уплаты, не приведет к ее образованию. Пени включаются в обязательства с даты учета недоимки на ЕНС, которая привела к их наложению.

Проблема 5. НДФЛ

Когда ЕНС только-только вводили, инспекторы столкнулись с тем, что многие подают уведомления абы как. Да и в самой налоговой из-за перестройки были большие сложности с соотнесением поступлений.Всё это привело к тому, что деньги в бюджет поступают, но что из этого НДФЛ, что из этого взносы, что идёт в федеральный бюджет, а что в региональный — непонятно. А НДФЛ, на секундочку, является одним из самых доходных для бюджета налогов. И терять по нему суммы было мучительно больно.Чтобы устаканить неразбериху сделали приоритеты, то есть тот порядок, в котором из ЕНС налоговая будет всё это брать. НДФЛ сделали самым приоритетным.Дальше стали возникать проблемы из-за «квазимесяца» — так мы его называем в Кнопке. Как мы уже писали ранее, из-за того, что НДФЛ теперь удерживается и с аванса, и с зарплаты, а не со всей суммы за месяц, то и уведомления по ЕНП теперь надо подавать два. Одно нужно подать до 25 числа за даты с 1 по 22, а второе — до 3 числа нового месяца за даты с 23 по 30 (31). Сам бизнес этого, возможно, глобально и не почувствовал. А вот для бухгалтерии работы стало откровенно больше.

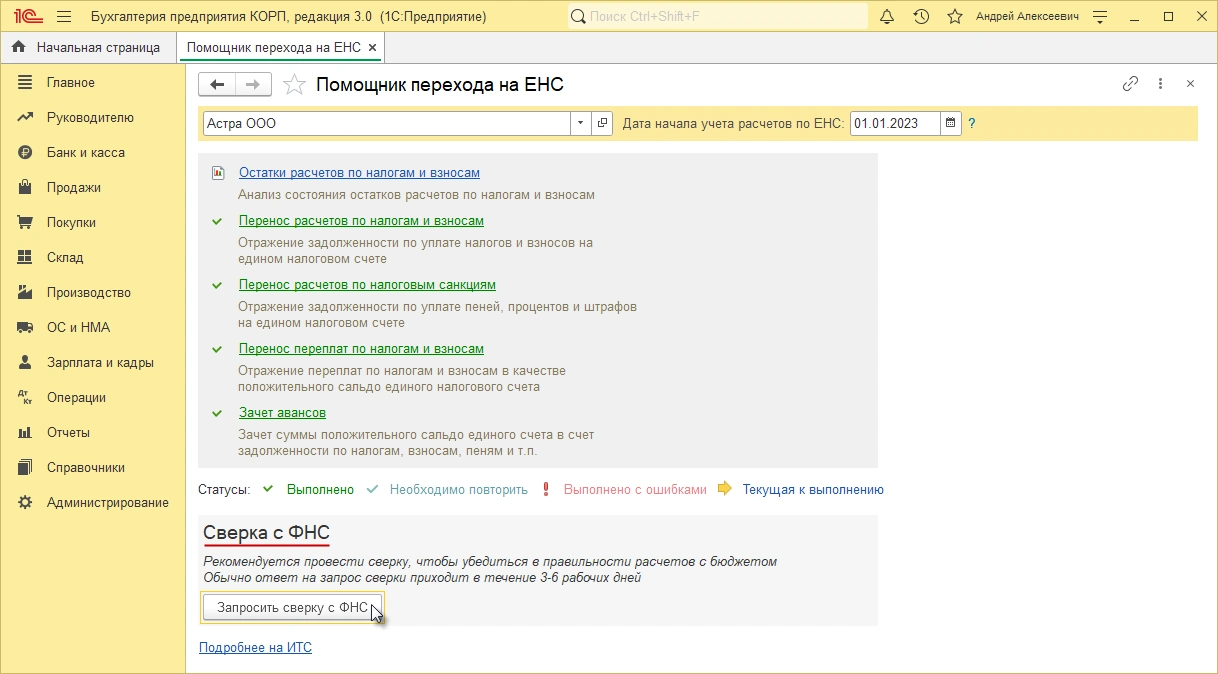

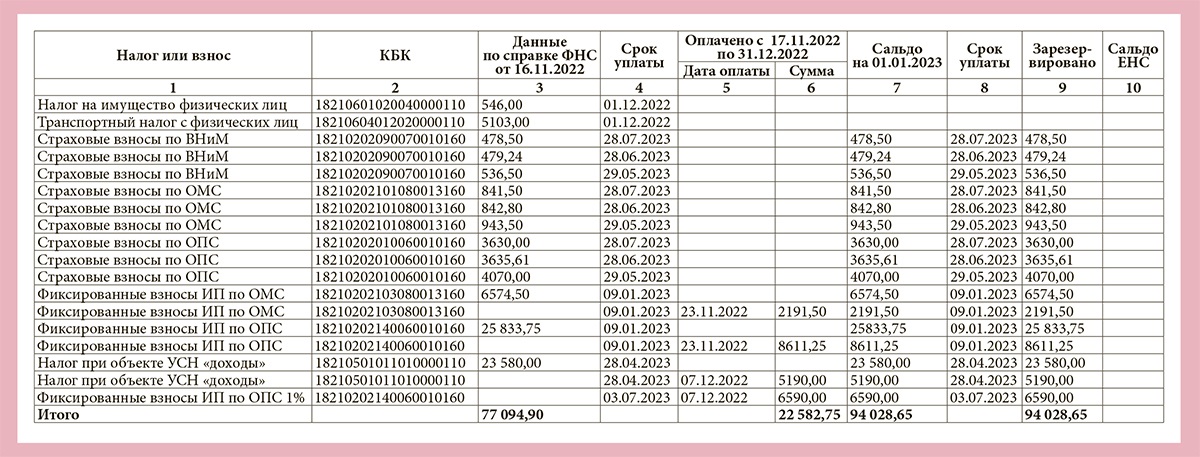

По состоянию на дату перехода

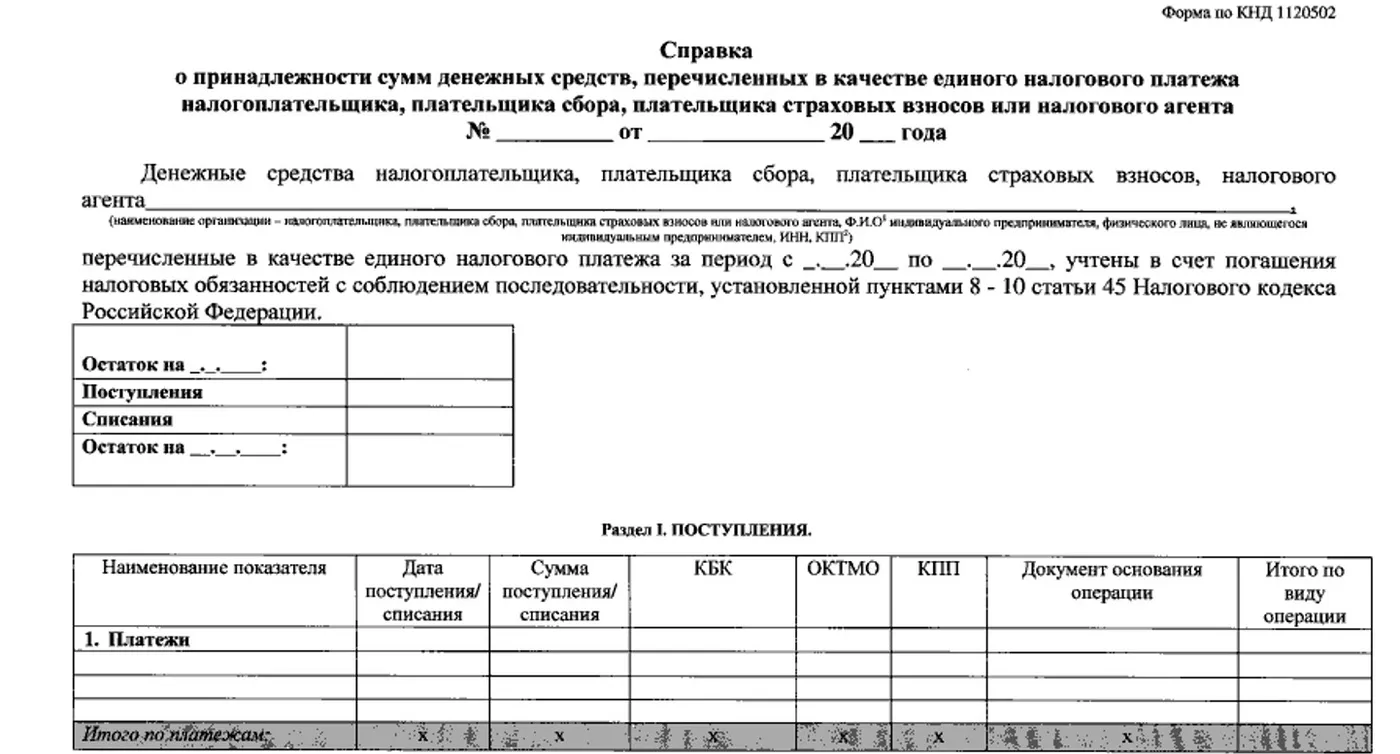

Отвечая на вопрос об учете на ЕНС излишне уплаченных (взысканных) налогов, ФНС сослалась на норму, существовавшую до 31 декабря 2022 года: заявление о зачете или о возврате суммы излишне уплаченного налога может быть подано в течение трех лет со дня уплаты указанной суммы, если иное не предусмотрено законодательством. Это был пункт 7 статьи 78 НК. Теперь такого пункта не существует, а вся статья 78 НК посвящена зачету положительного сальдо ЕНС.

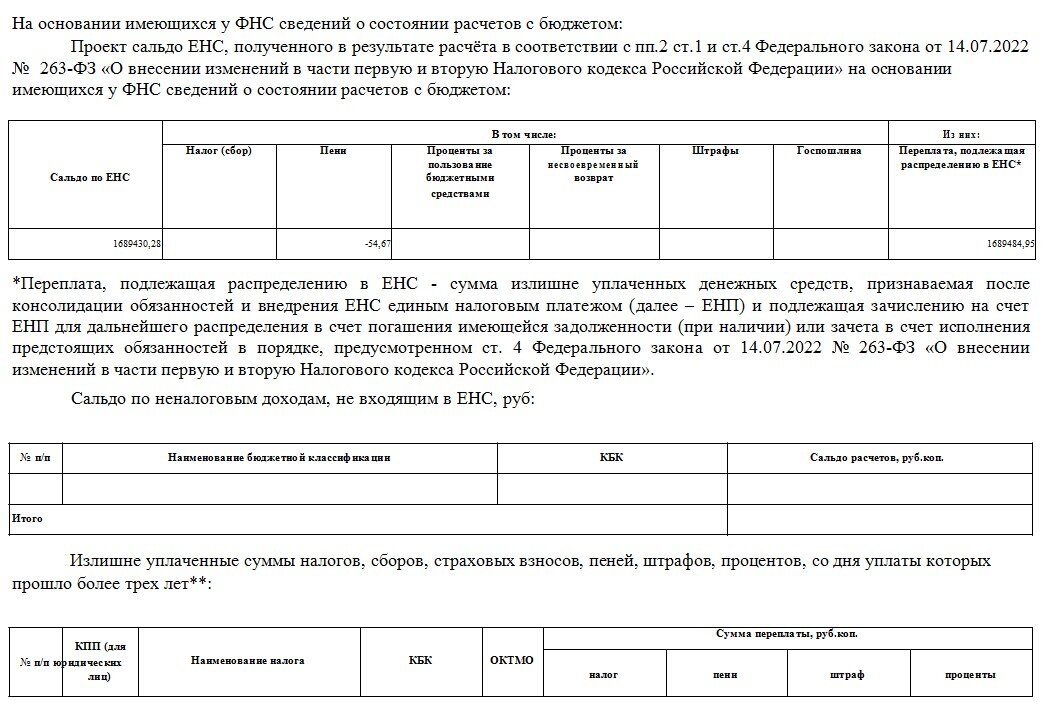

Добавим, что процесс формирования сальдо ЕНС на 1 января 2023 года описан в статье 4 закона 263-ФЗ, которым вводился ЕНС. В целом согласно подпункту 2 пункта 1 указанной статьи переплаты, возникшие до перехода на ЕНС, учитываются при формировании его первичного сальдо. Но есть оговорка: «на основании имеющихся у налоговых органов по состоянию на 31 декабря 2022 года сведений».

Отчеты до 25-го, уплата – до 28-го числа

От привычного порядка осталась периодичность уплаты налогов, взносов и подачи отчетов по ним – тут нет изменений. А вот даты другие: отчеты и уведомления – до 25 числа, уплата налогов – до 28 числа того же месяца, что и раньше.

Для платежей, которые перечисляются не с ЕНС, сроки отчетности и уплаты не изменились. То есть, например, взносы на травматизм, по-прежнему нужно перечислять до 15 числа следующего месяца.

Кроме того, не изменились и некоторые даты по тем платежам, которые нужно производить с ЕНС. Например, ИП Смирнов должен уплатить взносы на свое страхование в прежний срок: в фиксированном размере – до 31 декабря текущего года, в размере 1% от дохода свыше 300 000 рублей – до 1 июля следующего года.

Для некоторых налогов не поменялись и даты отчетов. Так, ИП на ОСНО подают декларацию 3-НДФЛ в прежний срок – до 30 апреля.

Важно! Рекомендуем свериться с НК РФ и уточнить даты для всех налогов, которые платит ваша компания

Особенности уплаты НДФЛ и взносов за работников

Больше всего изменений по налогу с доходов работников, который перечисляет каждый налоговый агент.

С 2024 года в каждом месяце 2 расчетных периода по НДФЛ:

- с 1 по 22 число — уплата НДФЛ до 28 числа, подача уведомления по ЕНП — до 25 числа;

- с 23 по 30 (31) число либо 28 (29) февраля — уплата НДФЛ до 5 числа, подача уведомления по ЕНП — до 3 числа следующего месяца.

Обратите внимание! Если в периоде не было выплат физлицам, которые облагаются НДФЛ, то платить нечего. Тогда и уведомление подавать не придется

Например, если компания выплачивает заработную плату 5 и 20 числа, то обе выплаты приходятся на первый расчетный период (с 1 по 22). Если в месяце больше никаких выплат не было, значит, уведомление за второй период (с 23 по последний день месяца) не подается.

По страховым взносам расчетный период остался прежним — календарный месяц. Платить взносы по единому тарифу (ОПС + ОМС + ВНиМ) нужно до 28 числа следующего месяца.

И еще пара важных правил про списание налогов:

- НДФЛ резервируется в счет уплаты не позднее следующего дня после получения уведомления автоматически. Например, если оно направлено 23 числа, то налог будет зарезервирован не позже 24 числа, а не 28 числа;

- страховые взносы за работников также резервируются по факту получения уведомления, но после НДФЛ.

Что такое резервирование суммы платежа? Оно означает направление положительного сальдо ЕНС в отложенную переплату по конкретному налогу или взносам. Такое резервирование в общем случае можно сделать по заявлению. Однако если речь о НДФЛ и страховых взносах работников, резервирование производится автоматически. Более того, желание плательщика роли не играет — как только будет подано уведомление с суммами НДФЛ и взносов, они сразу же будут направлены в резерв: сначала сумма НДФЛ, а затем, если средств достаточно, то и сумма взносов. Вернуть их обратно не выйдет.

Например, на сальдо ЕНС компании 100 тыс. рублей. 23 апреля подано ЕНП-уведомление на 3 платежа: НДФЛ работников — 30 тыс., единые взносы работников — 40 тыс., аванс при УСН — 45 тыс. 24 апреля с сальдо ЕНС будет списано 30 тыс. в счет уплаты НДФЛ и 40 тыс. — на взносы. На сальдо останется 30 тыс. рублей. Даже если подать заявление на зачет денег с сальдо в счет аванса по УСН, а не в счет НДФЛ / взносов, ФНС его проигнорирует.

Первые сложности и «скорая помощь»

Первые полгода после перехода на ЕНС, а скорее даже месяцев девять, сверки с налоговой по выдумкам могли потягаться с произведениями Толкина. У кого-то находили невообразимые минусы, которых никоим образом быть не могло, а у кого-то магическим образом появлялись плюсы.Оно и понятно: предусмотреть все огрехи в механике, которая совсем недавно заработала на всю страну, сложно. Но налоговая не растерялась и вначале повела себя очень даже заботливо, а именно — организовала эдакую «скорую помощь» у себя на сайте. Достаточно было ввести свой ИНН, телефон и указать проблему. На выбор было несколько тем, например, «не согласен с сальдо ЕНС».На удивление это работало. После обращения на указанный номер перезванивал сотрудник местной налоговой и детально обговаривал с тобой все вопросы по ЕНС. Однако счастье длилось недолго, и в конце прошлого года практика сошла на нет: в трубке как отмашка звучала короткая сводка по балансу ЕНС, либо звонок переводили на компетентный номер, но в ответ встречала тишина.И это было только начало. Дальше проблем появилось ещё больше.

Сроки уплаты налогов и сдачи отчетности

С 01.01.2023 вводятся единые сроки по всем налогам и взносам:

- отчетность — до 25 числа месяца, следующего за отчетным (расчетным) периодом;

- уведомления об исчисленных налогах — до 25 числа каждого месяца, в котором налог (взнос) подлежит уплате, если отчетность представляется после наступления срока платежа;

- уплата — до 28 числа каждого месяца, в котором налог (взнос) подлежит уплате (порядок уплаты не меняется, переносится только дата).

Исключение — НДС при ввозе из ЕАЭС. Он входит в ЕНП, но срок уплаты и сдачи декларации по косвенным налогам не меняется: не позднее 20 числа месяца, следующего за принятием на учет товаров (Письмо ФНС от 02.09.2022 N СД-3-3/9545@).

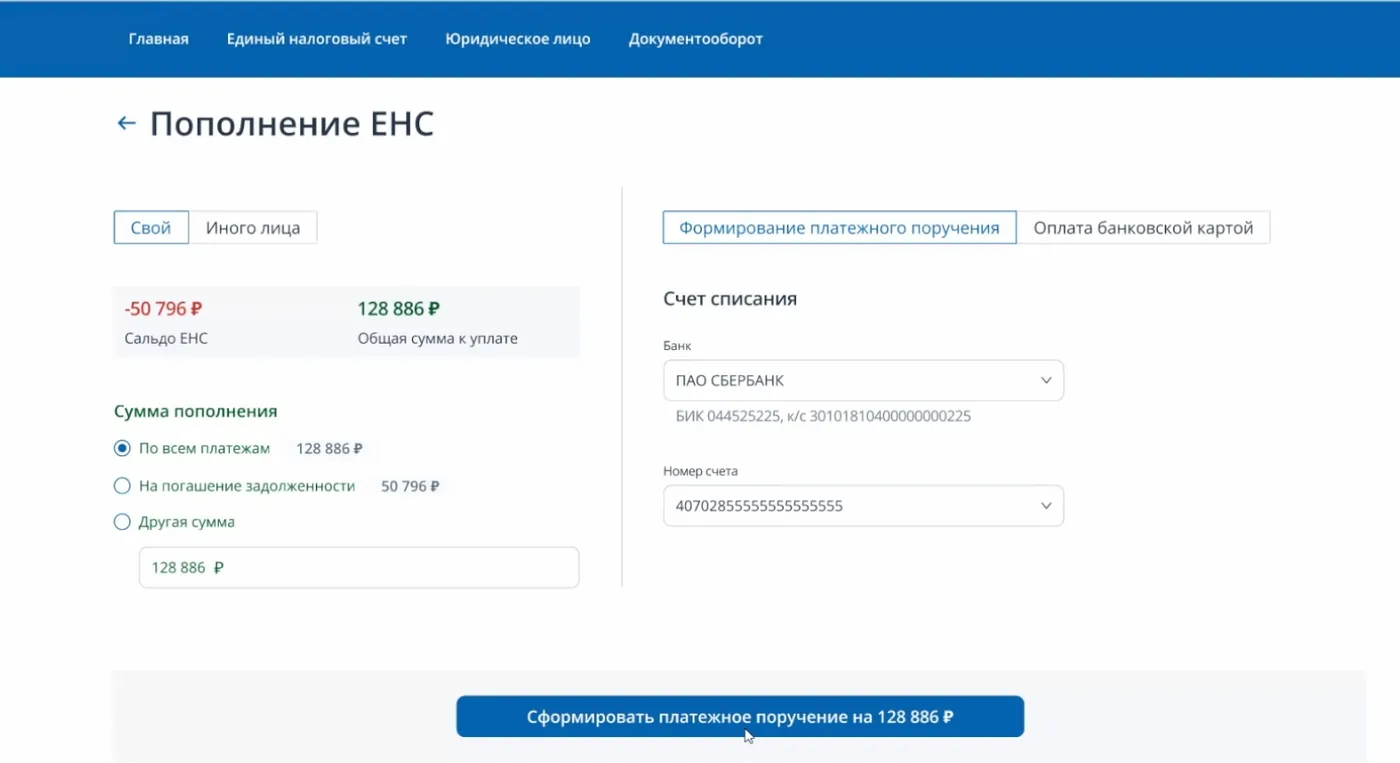

Уплата ЕНП

Срок уплаты ЕНП — 28 число каждого месяца. Все налоги и взносы, подлежащие уплате на эту дату, перечисляются одной платежкой.

Реквизиты платежного поручения по ЕНП предоставлены ФНС.

Налог считается неуплаченным, если неверно указаны (п. 13 ст. 45 НК РФ):

- счет федерального казначейства (не в ту ИФНС);

- наименование банка-получателя, если средства не поступили в бюджет.

В этих случаях, даже если средства поступили в бюджет, нужно уплатить налог повторно, а ошибочную сумму, скорее всего, придется возвращать, обратившись в налоговую или орган Федерального казначейства по месту зачисления. Это связано с тем, что с 2023 года не всякое попадание платежа в бюджет означает, что он признается уплаченным (прежняя редакция п. 7 ст. 45 НК РФ исключена с 2023 года).

Единый налоговый платеж можно вносить заранее или частями. Главное, чтобы к наступлению срока уплаты на ЕНС сумма была достаточной.

НДС налогового агента

Перечислять отдельным платежом НДС при оплате поставщику больше не требуется, т. к. уплачивается единый налоговый платеж, и нет возможности идентифицировать сумму как НДС налогового агента (абз. 2 п. 4 ст. 174 НК РФ — исключен).

Налоговый агент-плательщик НДС может принять к вычету НДС, при выполнении тех же условий, что и ранее. За исключением одного — ждать уплаты налога не требуется (п. 2, п. 3 ст. 171 НК РФ, Федеральный закон от 28.12.2022 N 565-ФЗ).

НДС и налог на прибыль налоговые агенты уплачивают в общие .

Например:

- НДС налогового агента при покупке у иностранца в марте 2023 года надо перечислить в рамках ЕНП тремя частями: до 28 апреля, 28 мая, 28 июня;

- налог на прибыль налогового агента при покупке у иностранца в апреле 2023 года надо перечислить в рамках ЕНП до 28 мая.

НДФЛ

Введены единые сроки уплаты НДФЛ в зависимости от даты его удержания (п. 6 ст. 226 НК РФ):

- с 23 числа предыдущего месяца по 22 число текущего месяца — уплатить до 28 числа текущего месяца (для января с 1 января по 22 января);

- с 23 декабря по 31 декабря — не позднее последнего рабочего дня текущего года.

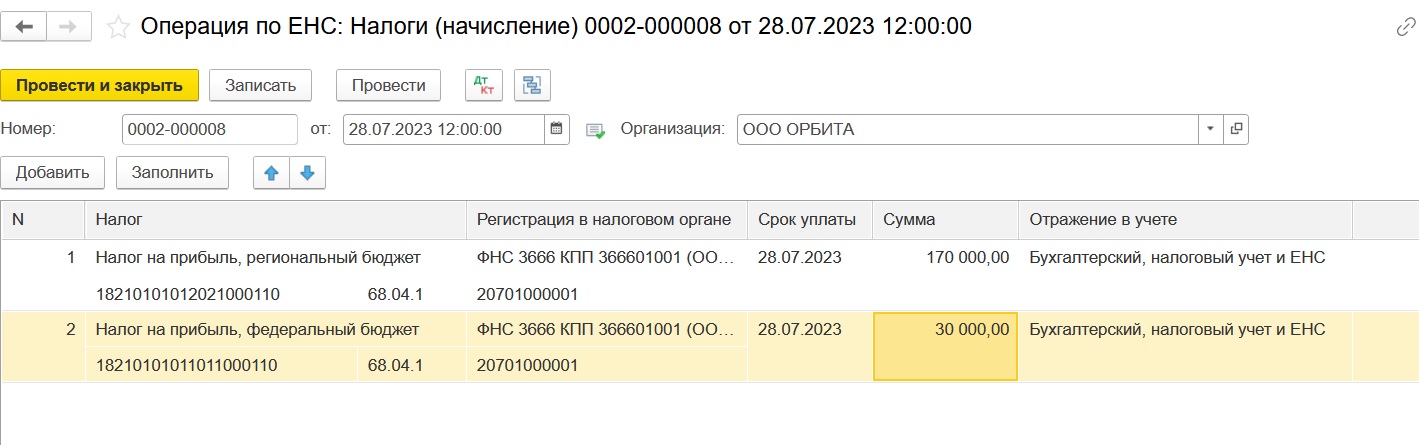

С 29 мая 2023 НДФЛ в соответствующие бюджеты распределяют в первую очередь (пп. «б» п. 2 ст. 1 Федерального закона от 29.05.2023 N 196-ФЗ), так как этот налог — основной источник налоговых доходов в большинстве регионов.

А с 29 июня 2023 при наличии положительного сальдо на едином налоговом счете НДФЛ автоматически списывается в бюджет на основании сумм, отраженных в уведомлении, в срок не позднее дня, следующего за днем передачи уведомления налоговым агентом (п. 3 ст. 1 Федерального закона от 29.05.2023 N 196-ФЗ). То есть при досрочной подаче уведомления НДФЛ спишут ранее 28 числа (срока, установленного для уплаты налога). Отменить такой досрочный зачет невозможно.

Подробнее — НДФЛ списывают с ЕНС в первоочередном порядке с 29 мая 2023

Проблема 3. Минус на ЕНС: пени и штрафы

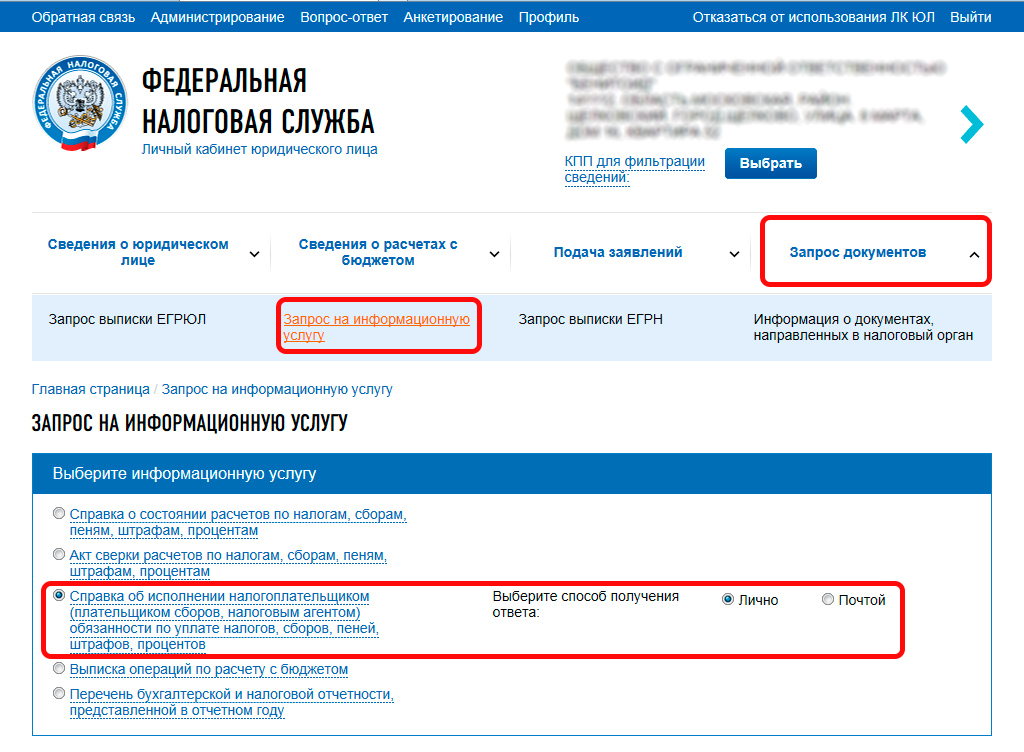

Главная опасность появления минуса на Едином налоговом счёте — вы не получите справку об отсутствии задолженности

И здесь неважно, справедливая она или нет — справки не будет и всё. А нужна она для участия в большинстве тендеров, получения лизинга, возможности получить госзаказ и так далее

Если коротко: для новых денег.Обычно, если такая ситуация возникает, выйти из неё пытаются через договорённости, которые нередко сопровождаются болью и страданием. Дело доходит до того, что некоторые пишут письма из категории «клянусь, что всё оплатил, вот платёжки, вот расписки, не знаю, почему минус». Но, конечно, не все организаторы такое принимают.Многие компании, особенно в начале, могли просто упустить минус на балансе. Но, как мы уже знаем, минуса могли быть реальные, потому что налог не заплатили, а могли быть нарисованными. И чтобы не рисковать, некоторые просто закрывали глаза, если сумма была небольшая. Списали и списали, может сейчас отстанут.А если не отстанут?

Поэтому, если вы что-то нарушили, или знаете, что штраф точно будет, лучше не ждите никаких подтверждений. Если согласны со штрафом, просто внесите эту сумму на счёт и забудьте о проблеме.

Формирование сальдо ЕНС в 2023 году

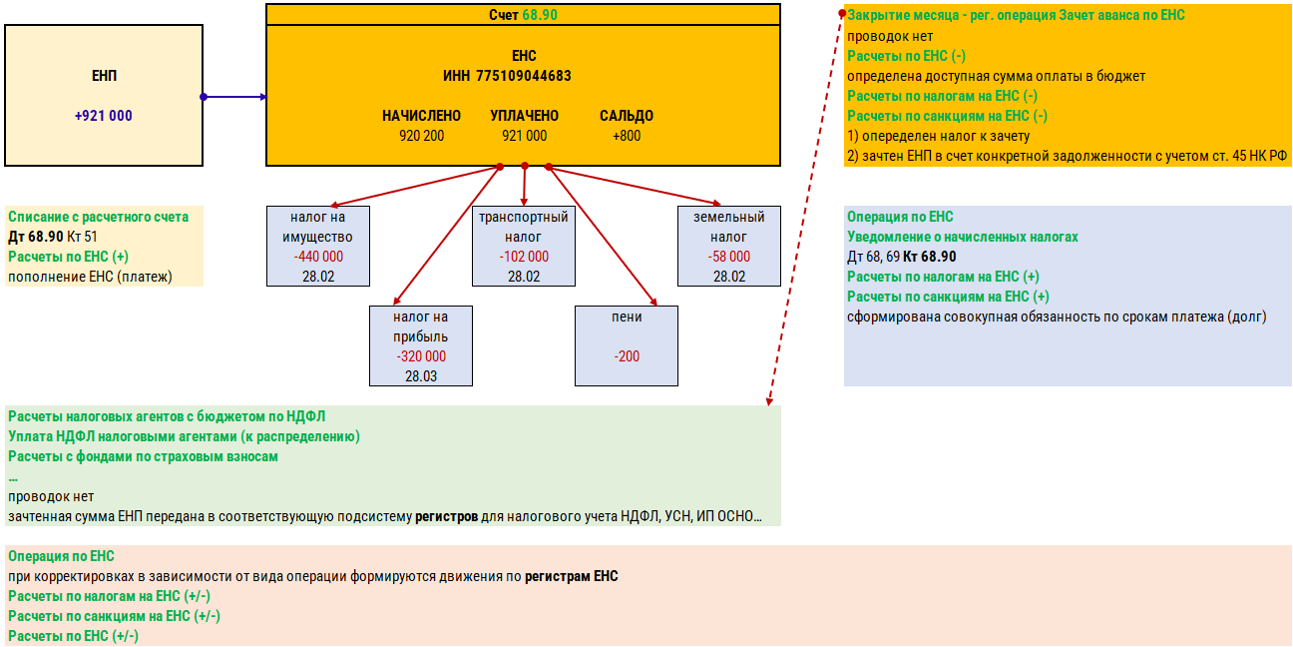

Сальдо ЕНС – актуальный остаток на налоговом счете, отражающий разницу между средствами, учтенными в качестве платежа по налогам, и имеющейся денежной обязанностью. Определение зафиксировано ст. 11.3 НК. С 01.01.2023 действует единый налоговый платеж для всех организаций и ИП, упразднивший отдельные платежки по большинству обязательств, кроме исключений, перечисленных внутри ст. 58 НК. Поэтому перевод через ЕНС стал единственным способом расчета по налогам, а сальдо по нему приобрело особое значение.

Определяя остаток на счете, нужно учитывать всю совокупность обязательств. Поэтому на сальдо влияют как налоги, взносы, сборы или иные платежи, так и различные проценты со штрафами и пени. Все это отмечено внутри ст. 11 НК. Однако есть ряд исключений по ст. 11.3 НК.

Какие суммы не учитываются при определении денежной обязанности:

- сборы, налоги и взносы, которые подлежат снижению по налоговым декларациям, включая уточненные, если прошел трехлетний период с момента уплаты, кроме случаев перерасчета по решению налоговой или судебного органа;

- госпошлины или налоги, требуемые по исполнительному судебному документу, и другие сборы или штрафы с истекшим сроком уплаты по иску, но они не включаются в сумму только до даты вступления в силу решения суда о восстановлении срока или взыскании;

- налоги, взносы, проценты и штрафные взыскания, содержащиеся в приостановленном решении о привлечении к ответственности за налоговые нарушения или отказе по нему, но они начнут учитываться с момента прекращения приостановки;

- сборы за использование природных объектов или водных биологических ресурсов и налоги на профессиональный доход, если они были уплачены ранее вне единого налогового платежа;

- взносы, сборы, налоговые платежи, штрафные взыскания с процентами и наложенными пени, если по ним было выдвинуто решение о временной приостановке уплаты долга по ст. 64 НК.

Если срок взыскания по долгу истек, то его спишут с имеющегося сальдо ЕНС. Основанием для вычета станет решение суда об окончании срока требования. Также им выступит акт сверки по суммам с отрицательным сальдо.

Особенности взыскания по ЕНС в переходный период

ФНС сообщает, что с тех организаций, у которых сформировалось отрицательное сальдо, не будут взыскиваться задолженности до окончания переходного периода, а также им не будут назначаться штрафы и пени. Переходный период на работу с ЕНС – весь 2023 год.

Налоговые органы должны провести индивидуальные сверки и по их результатам сформировать корректное сальдо. И уже после этого с налогоплательщика могут взыскать задолженность или начислить штраф. Неверное сальдо может формироваться из-за некорректного переноса данных: к примеру, какой-то платеж оказался не учтен.

Если у компании образовалось отрицательное сальдо ЕНС, нужно дождаться окончания сверок. После этого, если вы не согласны с итоговым сальдо, можно будет обратиться с претензией в налоговые органы.

До 1 мая 2023 года организации не будут привлекать к ответственности за неуплату налогов и страховых взносов. А также за непредставление уведомлений о перечисленных суммах налогов и взносов – до получения разъяснений от ФНС о новых условиях, точная дата не называется. Единственное исключение: если в результате проведения налоговой проверки вскрылись нарушения, например, занижение суммы налога, то отсрочка не действует, организация будет привлечена к ответственности сразу же.

Кроме того, в некоторых случаях отрицательное сальдо ЕНС могут списать как безнадежное. Но только в тех, в которых взыскание долга невозможно: к примеру, организация объявлена банкротом или прекратила свое существование. Полный список можно посмотреть в статье 59 Налогового кодекса.

Сальдо торгового и платежного балансов

Что касается операций по торговли на внешнем рынке, то сальдо определяется как разница между суммами экспорта и импорта товаров. Эта сумма определяется за какой-то определенный срок. Данный срок чаще всего составляет – 12 месяцев. Бывают такие разновидности сальдо:

- сальдо торгового баланса;

- сальдо платежного баланса.

Сальдо торгового баланса – это отличие сумм в стоимости товаров на экспорт и импортных товаров. Данные показатели могут быть как позитивными, так и негативными. Анализ торгового баланса происходит к отдельной области или к отдельному классу продукции.

Если число экспортируемых товаров больше импорта, то значит, что страна продает больше продукции, нежели приобретает у своих соседей. Такие показатели указывают на положительное сальдо. Положительное сальдо имеет место тогда, когда государству не нужно много товаров, и не все производимые товары продаются внутри страны. А мировой рынок при этом проявляет большой интерес к продукции данного государства.

Если говорить об отрицательном сальдо, то его возникновению предшествует преобладание импорта над экспортом. Такая ситуация во многих случаях не является слишком благоприятной для страны. Данные такого баланса говорят о том, что государство обеспечить самостоятельно себя не может и из-за этого попадает в зависимость от соседних стран.

Еще один отрицательный момент – это то, что в очень плохом состоянии находиться местное производство. Его возможности ограничены, а продукция, которую выпускают на местном уровне, неконкурентоспособная. Если сальдо будет иметь отрицательные показатели, то курс национальной валюты страны может из-за этого сильно пострадать.

Если речь идет о высокоразвитых странах, то отрицательное сальдо не создает для них столь больших проблем, как во всех остальных случаях. Для средней страны такие показатели не являются чем-то хорошим. К примеру, в США отрицательные показатели сальдо препятствуют инфляции. Такая же ситуация слаживается и в некоторых европейских государствах. В определенных случаях при таких показателях сложные производства страны могут быть перемещены в иные государства, экономика которых не стоит на месте.

Сальдо торговое – одна из частей, которые составляют платежный баланс.

Сальдо платежного баланса представляются собой сумму, которая является разницей между суммами платежей за рубеж и суммами, которые поступают из-за рубежа. Если приток капитала превышает его расходование, то сальдо считается положительным, но если государство вынуждены перечислять за рубеж больше денег, нежели приходит от туда, то сальдо является отрицательным.

Отрицательные показатели не представляют ничего хорошего для местной валюты. С таким сальдо она начинает терять свой курс. Именно поэтому многие страны стараются обеспечить себе положительное сальдо.

Так, можно сказать, что сальдо – это многозначное понятие. Но при этом, несмотря на все толкования данного термина, это по-прежнему, разница между доходами и расходами субъекта.

Что будет с уже выставленными инкассовыми поручениями и приостановлением операций по счетам

С 1 января 2023 года формирование решений о взыскании производится только на основании требований, сформированных после введения системы ЕНС.

Инкассовые поручения, направленные до 01.01.2023 продолжают действовать, но только до формирования первого Решения о взыскании за счет ДС и ЭДС. После этого старый документ будет отозван. Аналогичный порядок применяется и в отношении старых решений о приостановлении операций по счетам. Они продолжают действовать и после 1 января до формирования первого Решения о взыскании за счет ДС и ЭДС.

Меры взыскания задолженности, принятые до 1 января, в карточке ЕНС отражаться не будут. Туда попадут только меры, принятые в условиях ЕНС.

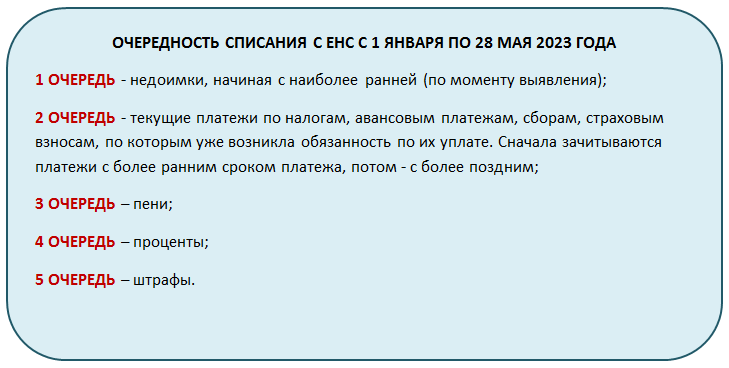

Как зачитываются средства с ЕНС в счет исполнения налоговой обязанности

Мы с вами уже выяснили, что средства на ЕНС зачитываются в счет исполнения обязанностей перед бюджетом не по тому, что указано налогоплательщиком в уведомлении (или платежке), а по единому алгоритму очередности.

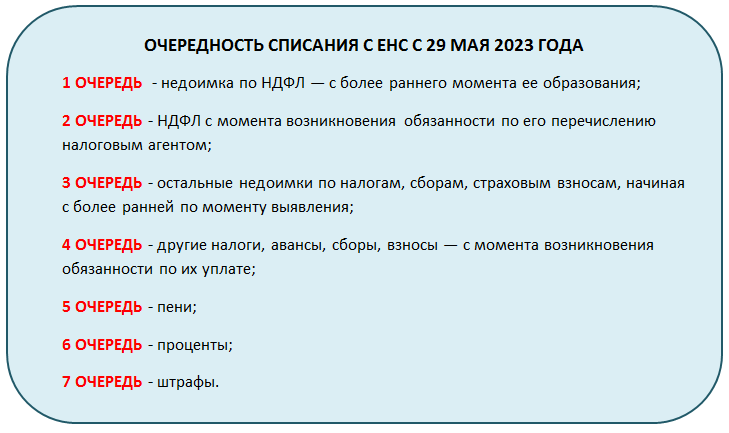

С 1 января по 28 мая 2023 года действовала такая очередность списания средств с ЕНС в погашение задолженностей перед бюджетом (была установлена Законом N 236-ФЗ):

Затем практика применения ЕНП выявила, что при такой очередности оказываются недополученными налоги, зачисляемые в региональные бюджеты. В первую очередь не доходил до регионов НДФЛ.

Поэтому 29.05.2023 был принят Федеральный закон N 196-ФЗ, который внес очередные изменения в НК РФ с ЕНП. С 29 мая 2023 вступили в силу новые нормы по порядку списания средств с ЕНС:

Внимания заслуживает еще одно новое положение НК РФ по Закону N 196-ФЗ: автоматический зачет НДФЛ при наличии положительного сальдо ЕНС.

Автоматический зачет НДФЛ из положительного сальдо ЕНС действует с 30 июня 2023 года. Это нужно учитывать, планируя исполнение налоговой обязанности, в состав которой входит НДФЛ, или распоряжение положительным сальдо ЕНС.

С 1 октября 2023 года аналогичным образом зачтут и страховые взносы. Такой порядок введен законом от 31.07.2023 N 389-ФЗ. Если есть положительное сальдо ЕНС и подано уведомление с суммой взносов к уплате, то зачет налоговая произведет не позднее дня, следующего за днем поступления уведомления.

В случае, если в поданном в ФНС уведомлении одновременно присутствуют НДФЛ и страховые взносы, сначала будет зачтен НДФЛ, затем страховые взносы и только потом дойдет очередь для других налогов и сборов.

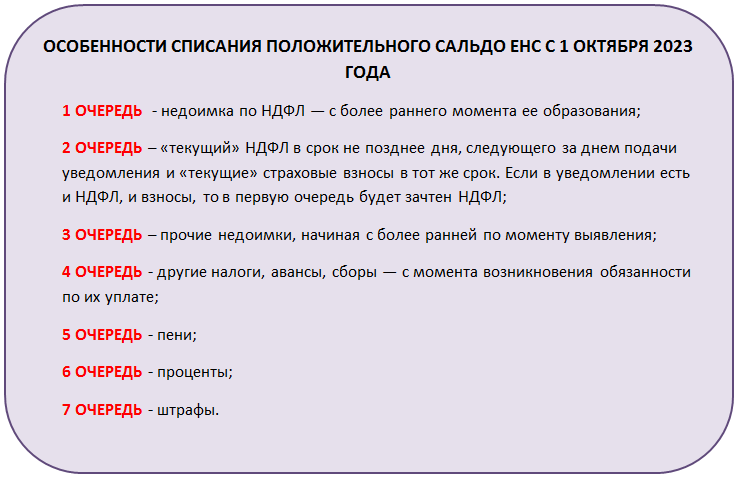

Особенности зачета с ЕНС положительного сальдо в счет исполнения обязанностей по уплате налогов, взносов, сборов с 1 октября 2023 года можно представить так:

Таким образом, уплачивая ЕНП на ЕНС, нужно учитывать:

- сальдо на ЕНС до платежа;

- состав СНО, сформированный по уведомлениям и отчетам, поданным до платежа;

- возможность того, что СНО может измениться в связи с действиями ФНС, например, начислят пени или штрафные санкции, которые сформируют недоимку, или спишут положительное сальдо ЕНС, на которое у вас были другие планы, в счет уплаты НДФЛ в автоматическом режиме.

Ситуации, когда суммы, направленные, например, на исполнение обязанности по УСН, будут зачтены в счет другого налога или штрафа, встречаются часто.

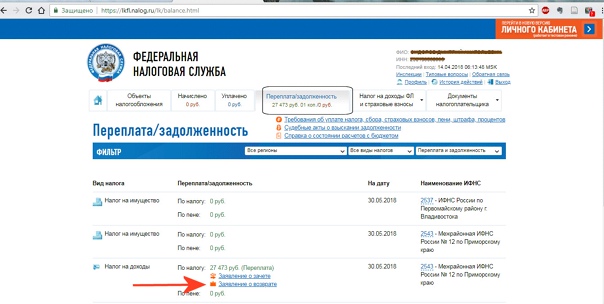

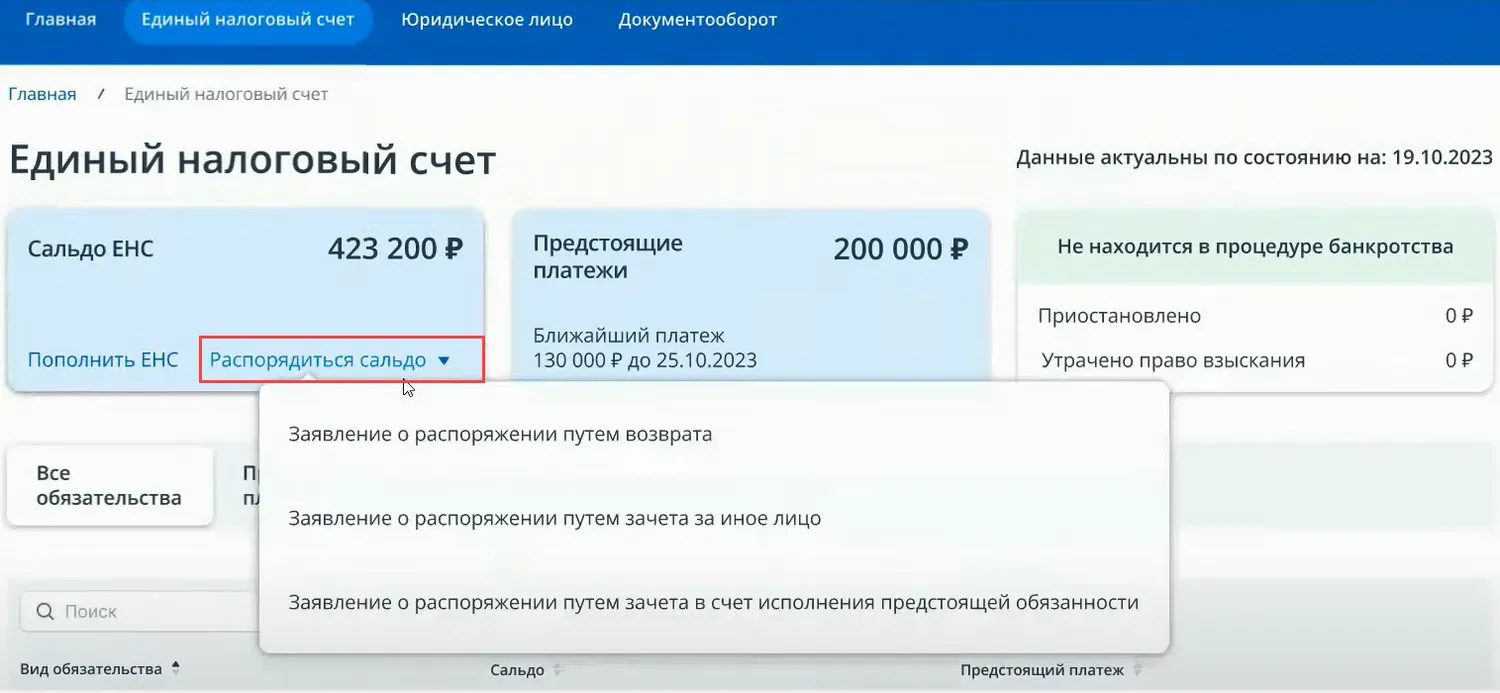

Правила возврата средств с ЕНС

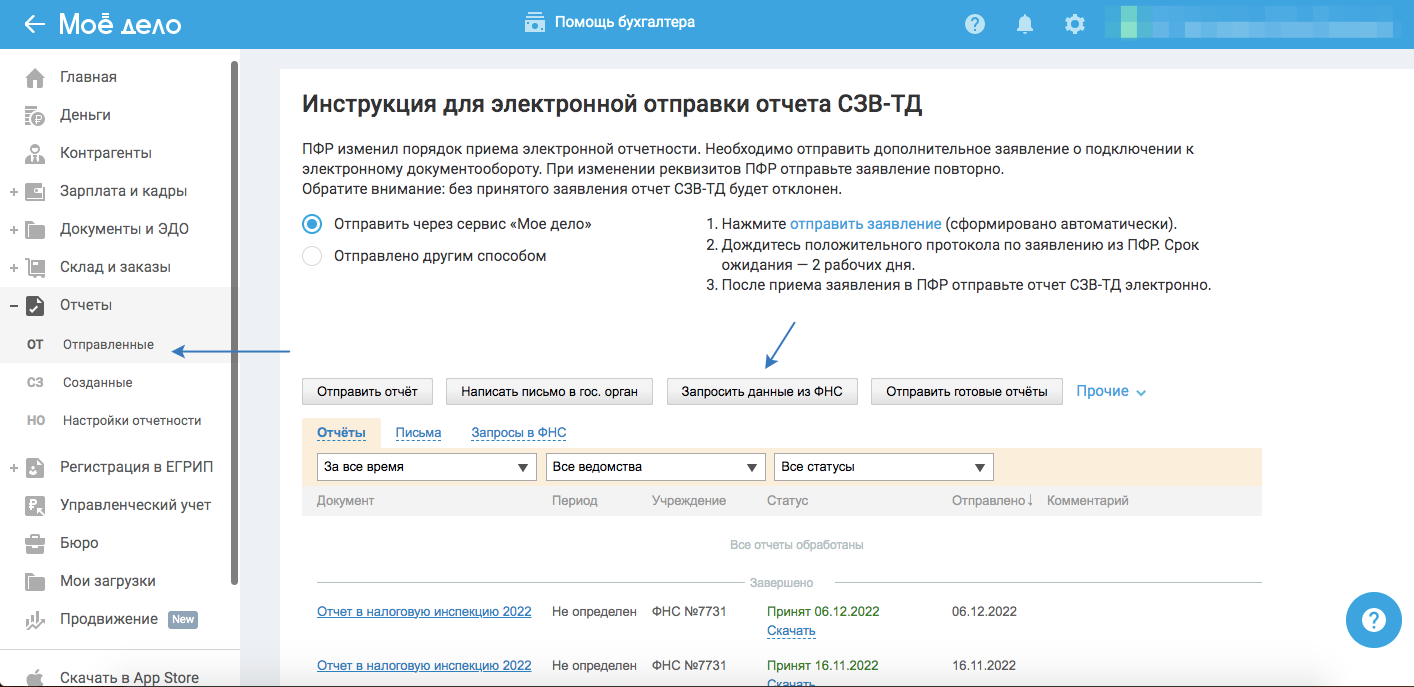

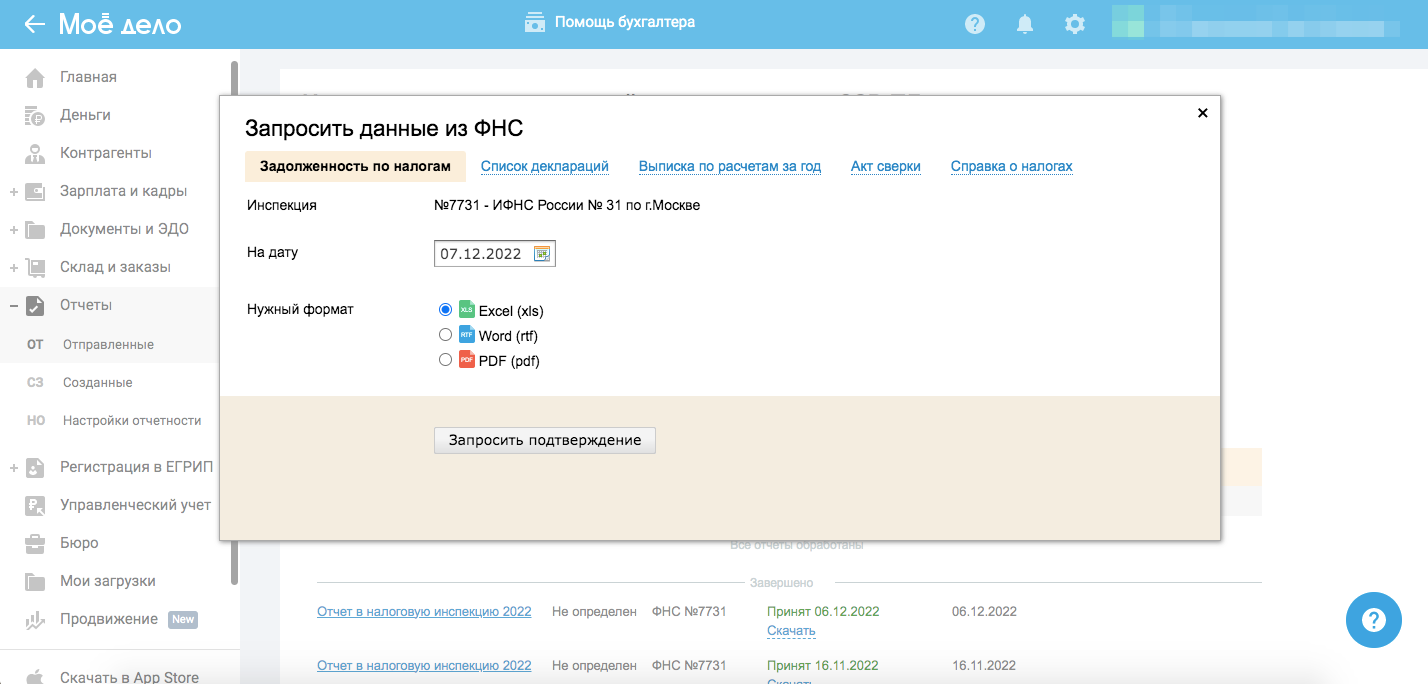

После того как предприниматель отправит заявление, налоговая проверит полученные данные. Не позднее следующего рабочего дня после получения документа налоговики должны направить в Казначейство поручение на перевод средств на расчётный счёт компании. Сотрудники Казначейства также будут рассматривать поручение в течение одного рабочего дня и не позднее следующего рабочего дня начислят деньги на счёт предпринимателя. Таким образом, срок возврата переплаты с ЕНС составляет три рабочих дня.

В случае если ФНС и Казначейство задержат возврат средств, налогоплательщик получит эту сумму с процентами. Отправлять для этого новое заявление не нужно, перерасчёт сделают автоматически. Проценты будут начисляться только с одиннадцатого рабочего дня после подачи заявления. Процентная ставка будет равна ключевой ставке Центробанка.

Заранее проверьте, есть ли средства на вашем ЕНС. Налоговая вернёт деньги, только если на вашем счёте образовалось положительное сальдо. Если на ЕНС меньше средств, чем вы указали в заявлении, вам переведут только часть запрошенной суммы. Если на ЕНС нулевое или отрицательное сальдо, налоговая пришлёт отказ.