Отражение нового порядка учета налога на прибыль в отчете о финансовых результатах

Для отражения в отчете о финансовом результате (далее — ОФР) нововведений предусматривается, что:

- расход (доход) по налогу на прибыль отражается в ОФР с разбивкой на отложенный налог и текущий налог в качестве статьи, уменьшающей прибыль (убыток) до налогообложения при формировании чистой прибыли (убытка) за отчетный период;

- налог по операциям, не включаемым в бухгалтерскую прибыль (убыток), отражается в ОФР в качестве статьи, уменьшающей (увеличивающей) чистую прибыль (убыток) при формировании совокупного финансового результата периода;

- разница между суммой текущего налога, исчисленного участником КГН, и суммой, причитающейся с участника (участнику) исходя из условий договора о КГН, раскрывается в ОФР обособленно и обозначается как перераспределение налога на прибыль внутри КГН.

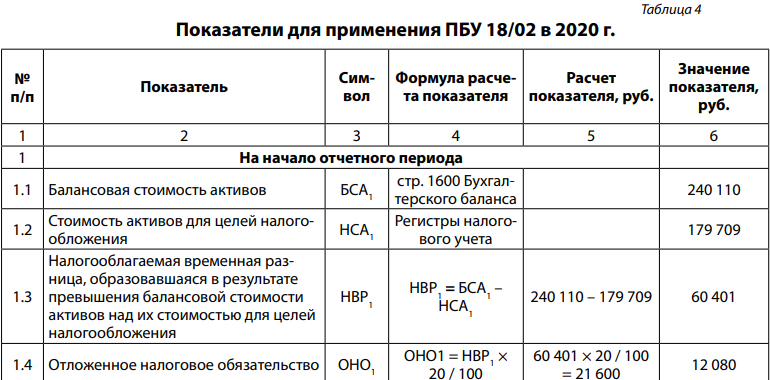

Минфин утвердил новый порядок расчета временных разниц – балансовый. Временную разницу считают путем сравнения стоимости актива или обязательства, которая не совпадает в бухгалтерском и налоговом учете (п. 8 ПБУ 18/02 в ред. с 2020 года). Это единственный способ расчета временных разниц в новой редакции ПБУ 18/02. С 1 января 2020 года его должны применять абсолютно все организации.

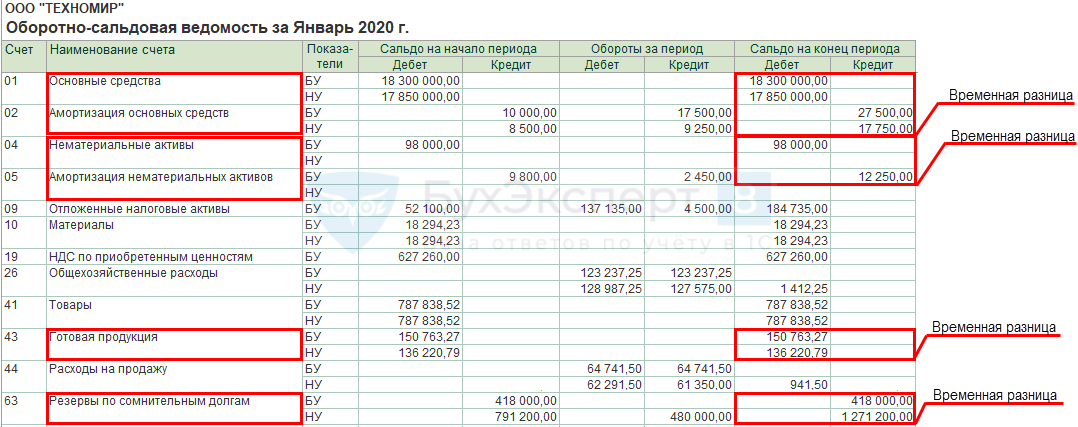

Для расчета временных разниц бухгалтер должен составить таблицу активов и обязательств. Сделать ее нужно на отчетную дату, например, на 31 декабря. Не включайте в таблицу активы и обязательства пообъектно, достаточно отразить агрегированные показатели. Например, по строке «Основные средства» будет отражена стоимость за минусом начисленной амортизации по всем объектам основных средств.

Под сырье и материалы, товары и готовую продукцию могут быть резервы под снижение стоимости. Стоимость этих активов можно показать свернуто, то есть за минусом резервов, можно раскрыть и показать стоимость активов и стоимость резервов отдельно. Такой же подход и к дебиторской задолженности: можно сразу уменьшить дебиторскую задолженность на сумму резерва по сомнительным долгам, можно рассматривать эти две величины отдельно. На общий итог это не повлияет.

Далее смотрим аналогичные данные о стоимости той же группы активов и обязательств в системе налогового учета. И, кроме уже отраженных активов и обязательств, добавляем в таблицу показатели из налогового учета, которых нет в бухгалтерском. Например, убыток, перенесенный на будущее, резерв на ремонт основных средств, который формируется только в налоговом учете. Их бухгалтерская стоимость будет равна нулю.

Далее рассчитайте общую временную разницу. Воспользуйтесь таким алгоритмом.

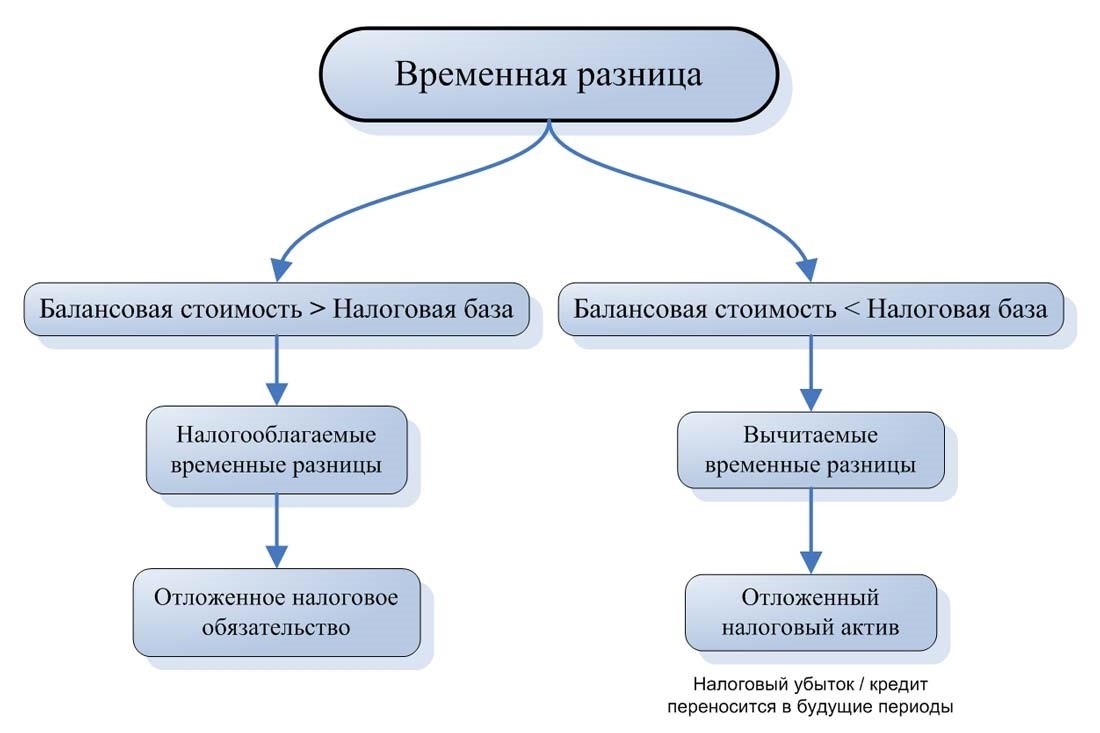

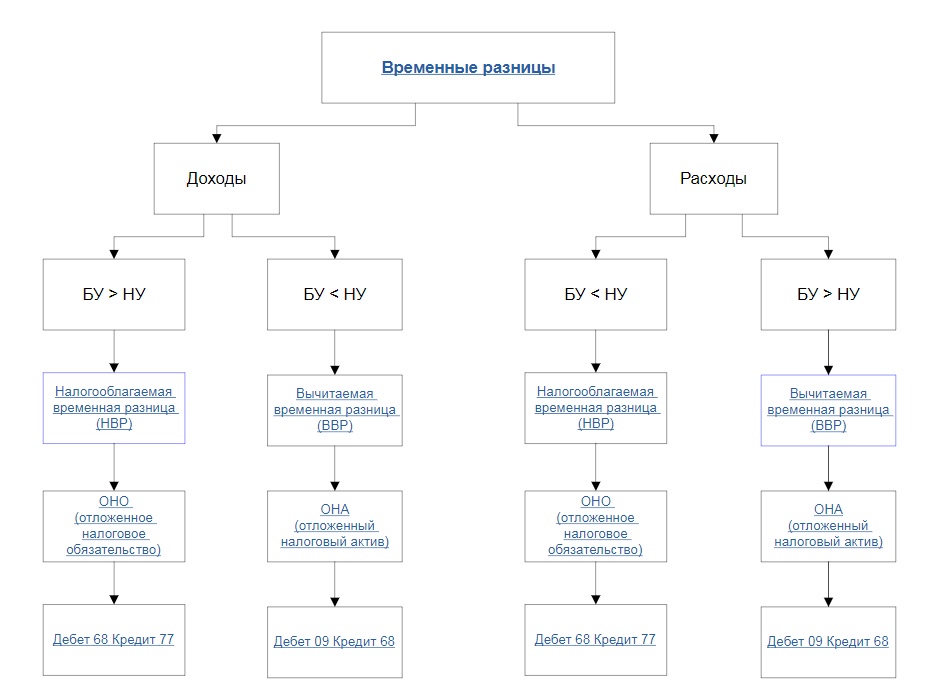

- Посчитайте разницы по каждой строке таблицы. Если по активам бухгалтерская стоимость больше налоговой, то возникает налогооблагаемая временная разница, в противном случае – вычитаемая. По обязательствам все наоборот. Если бухгалтерская стоимость обязательства больше налоговой, то возникает вычитаемая временная разница, в противном случае – налогооблагаемая.

- Суммируйте все вычитаемые разницы по активам и обязательствам и отдельно – все налогооблагаемые. Так, на таблице слайда мы рассчитали сумму по каждому столбцу.

- Вычтите из большей разницы меньшую. Итогом станет одна разница – та, которая была больше: либо вычитаемая, либо налогооблагаемая.

Исключения могут быть, если организация, к примеру, ведет деятельность и платит налог на прибыль в нескольких регионах по различным ставкам налога на прибыль. Тогда временные разницы, относящиеся к разным регионам, считайте отдельно.

При применении балансового метода в состав временных разниц попадают «нереализованные» постоянные разницы. Это те разницы, которые превратятся в постоянные в следующем отчетном периоде. Например:

- сверхнормативные расходы в незавершенном производстве, готовой продукции на складе или отгруженных товарах;

- сверхнормативные проценты по заемным средствам в незавершенном строительстве;

- расходы на НИОКР с коэффициентом 1,5 в незавершенных разработках.

К примеру, в состав незавершенки включен расход, который признается только в бухучете и не учитывается для целей налогообложения. Когда готовая продукция будет реализована, то этот расход образует постоянную разницу. Однако, пока она «не дошла» до счета 90 «Продажи» или 91 «Прочие доходы и расходы», мы учитываем ее как временную. Эти разницы будут накапливаться в составе активов – товаров, готовой продукции на складе, незавершенного производства и т. п.

Все комментарии (8)

Добрый день! Очень интересная публикация, хотела распечатать для работы. Скопировать полностью не получилось. Подскажите как распечатать?

Спасибо за обратную связь и внимание к нашему материалу. Распечатать статью можно прямо из браузера, кликнуть правой кнопкой мыши и выбрать Печать

Добрый день! В рекомендациях написано, что надо выполнитт Закрытие месяца (Операции — Закрытие месяца — Расчет отложенного налога по ПБУ 18) только за Декабрь 2019; но это невозможно, программа выдает ошибку и пишет, что не выполнена операция по расчету отложенного налога за ноябрь и видимо так до января 2019 года

Чтобы не создавать лишних записей в истории изменений Учетной политики и не порождать возможных ошибок, лучше изменить способ учета отложенного налога по ПБУ 18 на балансовый метод с Января 2019. Здесь ошибки нет. Декабрь 2019 без проведения предыдущих месяцев можно будет провести, если перенести границу последовательности (о переносе границы напомнит программа при попытке перепроведения). При запросе программы провести документ Расчет отложенного налога по ПБУ 18 более ранних месяцев, последовательно в каждом месяце 2019 выберите действие Пропустить для данной регламентной операции. Тогда тоже все получится.

-

Fl studio massive вылетает

-

Что такое рента драйвер

-

Prime x470 pro bios 5809 что нового

-

Как пользоваться алоха браузером

- 1с создать пустой файл

Постоянный налоговый актив (ПНА)

Если бухгалтерская прибыль становится больше налоговой в случаях, когда доходы по налоговому учету сокращаются (Доходы по НУ Расходов по БУ), то у организации возникает постоянный налоговый актив (ПНА).

Перечень доходов, не учитываемых для целей налогообложения, содержится в статье 251 Налогового кодекса. Такие доходы могут привести к возникновению постоянного налогового актива.

Рассмотрим на примерах, когда ПНА может возникнуть и какие проводки нужно сделать бухгалтеру.

Пример. Безвозмездная помощь учредителя

Учредитель организации, доля которого в уставном капитале составляет 70 процентов, передает денежные средства в сумме 800 000 рублей.

В бухгалтерском учете отражены полученные средства в составе прочих доходов в размере 800 000 рублей (Дебет 51 «Расчетный счет» Кредит 91.1 «Прочие доходы»).

В соответствии с подпунктом 11 пункта 1 статьи 251 Налогового кодекса стоимость безвозмездно полученного имущества от организации, доля которой в уставном капитале организации составляет более чем 50 процентов, не включается в состав доходов, облагаемых налогом на прибыль.

У компании возникает постоянная налоговая разница в сумме 800 000 рублей, приводящая к возникновению постоянного налогового актива в сумме 160 000 рублей.

В бухгалтерском учете должна быть сделана проводка:

Дебет 68 субсчет «Налог на прибыль»

Кредит 99 субсчет «Постоянный налоговый актив»

– 160 000 руб. (800 000 руб. × 20%) – отражен постоянный налоговый актив.

Пример. Разница в стоимости вклада

Компания приобрела долю в уставном капитале другой организации на сумму 70 000 рублей.

В счет вклада в уставный капитал фирма передала товары, балансовая стоимость которых – 50 000 рублей.

Разница между оценочной и балансовой стоимостью вклада в уставной капитал в сумме 20 000 (70 000 – 50 000) рублей будет отражена в бухгалтерском учете как доход от передачи товаров в счет вклада в уставной капитал другой организации (Дебет 76 «Расчеты с дебиторами» Кредит 91.1 «Прочие доходы»).

В налоговом учете в соответствии с подпунктом 2 пункта 1 статьи 277 Налогового кодекса доход не возникает. При этом у организации появляется постоянная налоговая разница в размере 20 000 рублей, приводящая к возникновению постоянного налогового актива в сумме 4000 рублей.

В бухгалтерском учете должна быть сделана проводка:

Дебет 68 субсчет «Налог на прибыль»

Кредит 99 субсчет «Постоянный налоговый актив»

– 4000 руб. (20 000 руб. × 20%) – отражен постоянный налоговый актив.

В ПБУ 18/02 перечень постоянных разниц не является исчерпывающим. На практике могут возникнуть другие ситуации, когда появятся постоянные налоговые разницы, ведущие к формированию постоянных налоговых обязательств (постоянных налоговых активов).

Распознать постоянные налоговые разницы бухгалтеру поможет простое правило: если какой-либо расход или доход признается в бухгалтерском

Новости партнёров

Выписанный с опозданием штраф отменить нельзя

Какой кассовый чек годится для подтверждения расхода

Составляем внешнеэкономический контракт правильно

Банковские карты подвели под массовую блокировку?

Сданную с нарушением сроков статотчетность не примут

Когда арбитры признают сделку фиктивной?

НДФЛ заплатили раньше зарплаты: претензии от ИФНС

Неработающих россиян обяжут платить страховые взносы?

Упрощение расчетов по ПБУ 18/02

Для расчета отложенного налога достаточно данных бухгалтерского и налогового учета. Временная разница по состоянию на отчетную дату определяется как разница между балансовой стоимостью актива (обязательства) и его стоимостью, принимаемой для целей налогообложения (п. 8 ПБУ 18/02 в редакции Приказа № 236н).

В приложении к новой редакции ПБУ 18/02 приведен практический пример, который наглядно демонстрирует, что все показатели, необходимые для выполнения требований ПБУ 18/02, можно получить, используя только данные бухгалтерского и налогового учета

– без выделения в учете ПР и ВР.

Рекомендация БМЦ от 26.04.2019 № Р-102/2019-КпР «Порядок учета налога на прибыль»

предлагает отражать суммы текущего и отложенного налога на прибыль на отдельных субсчетах счета 99 «Прибыли и убытки». При этом суммы постоянного налогового расхода (дохода) отражать на счете не требуется. Следование рекомендации БМЦ № Р-102/2019-КпР также позволяет отказаться от детального учета ПР и ВР.

Как погасить отложенные налоговые обязательства

Стандарты экономической отчетности, принятые во всем мире, содержат инструкции, согласно которым рекомендуется высчитывать, каким будет величина налогов за определенный период. Приведен базовый стандарт, содержащий в себе исчерпывающие алгоритмы того, как необходимо определять все иностранные и отечественные существующие налоговые выплаты, подсказывает, что включать в итоговые отчеты

Внимание уделяется налогам на прибыль, удерживающимся у источников выплат

Согласно этому стандарту, существует необходимость учитывать не только те налоги, которые выплачивать обязательно, но и размеры наступающих в итоге последствий, определенных конкретными результатами хозяйственной деятельности организации, совершенными сделками. Отсюда появляется понятие, называемое отложенными обязательствами по уплате налогов. Уплачивая их, следует учитывать имеющиеся требования. Все в совокупности дает конкретный итоговый результат.

Отложенными обязательствами по налоговым выплатам эксперты определяют количество уплаченных налогов непосредственно на прибыль. Именно их необходимо внести за соответствующие календарные и отчетные периоды. На практике они появляются из-за введения на законодательном уровне границ налогообложения.

Как правило, подобные обязательства принято признавать, используя уменьшенные показатели чистой выгоды за прошедший календарный год или иной временной период. В альтернативном варианте используется сокращение суммы собственного капитала после его отражения в балансе соответствующей статьи.

Когда происходит сокращение облагаемых соответствующими налогами сумм, начинается уменьшение, отражающееся на росте обязательств по сборам. Их необходимо уплатить в настоящее время. Результатом данной деятельности становится сокращение имеющихся незакрытых обязательств.

Установить их параметры удается, если умножить сумму границ, находящихся под налогообложением, на определенную ставку. Вычисления производятся за конкретный отрезок времени.

Они оформляются в бумагах бухгалтерии особой записью, где приводятся исчерпывающие параметры расчетов, сборы по прибыли, непосредственно сами обязательства, пока отложенные.

Большое значение уделяется отчетам аналитиков при определении временно отложенных обязательств. Данная деятельность проводится по нескольким различным типам активов, формирующих существующую разницу при уплате налогов, образующуюся во временем.

Периодически, когда эти отличия постепенно сокращаются или окончательно сходят на нет, точно также уменьшаются или ликвидируются обязательства по налогам. Если происходит выпадение какого-то конкретного актива, одного или нескольких типов обязательств, оформляется списание. Стоит отметить, что именно по ним производится официальное начисление конкретных сумм. На него увеличивается прибыль в сфере налогообложения

Во внимание принимаются все временные периоды, а не только текущий и ближайшие

Об отложенном типе на видео:

Когда в профильные законопроекты и указы вносятся изменения, касающиеся действующих ставок, размеры активов и обязательств нужно пересчитать. Данные действия потребуются обязательно, так как образуется разрыв при пересчете. Часть прибыли может быть не распределена, появятся непокрытые убытки.

При существовании в настоящее время нескольких разных ставок оценивание обязательств производится по определенному типу дохода, при необходимости его максимально сокращают.

Подводя итог, отметим, что постоянные налоговые обязательства важный инструмент для финансистов и бухгалтеров. Для правильного и актуального заполнения документов требуется верно использовать формулы, которые применяются для ПНО.

Напишите свой вопрос в форму ниже

Как заполнить отчет о прибылях и убытках форма 2: полная версия

Заполняя отчет о финансовых результатах форма 2, следует придерживаться определенной последовательности.

Под названием отчета записывается рассматриваемый период. Далее в таблице, справа, отражается дата составления отчета. Ниже надо записать полное или сокращенное наименование фирмы, а табличной части — код постановки на учет в Росстате.

Потом отражается ИНН отчитывающейся фирмы. Далее словами записывается наименование основного вида деятельности, которую осуществляет компания, а цифрами указывается код ОКВЭД 2.

В следующей строке указывается организационная форма и форма собственности организации и рядом проставляются соответствующие коды. Далее фиксируется используемая единица измерения.

Сам отчет представляет собой таблицу, в сроках которой отражаются показатели деятельности компании, а в столбах — их значение в рассматриваемый период времени и аналогичный ему предыдущий. Таким образом происходит сравнение двух периодов деятельности.

В строке 2110 следует отразить полученный за отчетный период доход от всех видов деятельности. Это показатель равен кредитовому обороту по сч. 90.1. При этом из суммы выручки следует убрать НДС.

В следующих строках этого подраздела можно расшифровать суммы дохода по видам деятельности. Малые предприятия этого могут не делать.

В строке 2210 отражается сумма произведенных предприятием расходов на изготовление продукции или оказание услуг (работ). Отражается сумма по обороту сч. 90.2.

При этом в зависимости от используемого метода формирования себестоимости, в сумму расходов могут входить управленческие расходы или нет. Если они не входят в себестоимость, эти суммы отражаются в строке 2220.

При необходимости здесь также делается расшифровка расходов по направлениям деятельности.

В строке 2100 определяется валовая прибыль (убыток), которая считается как разность строки 2120 и строки 2210.

В строке 2210 следует записать произведенные предприятием расходы на продажу продукции, товара и т. д.

После этого в строке 2200 считается прибыль от продаж, которая равна разности строк 2100 и строк 2210, и строки 2220.

Далее в строке 2310 указываются доходы, поступившие в организацию в качестве дивидендов от других юрлиц, прочие поступления от участия компании как учредителя.

Строка 2320 используется для отражения в ней начисленных процентов по предоставленным заемным средствам.

В строке 2330 фиксируются проценты, которые компания должна уплатить за использование привлеченных заемных средств.

Строка 2340 включает в себя суммы выручки, полученной от неосновных видов деятельности, в том числе реализацию основных средств, материалов и т. д.

В строке 2350 отражаются суммы произведенных расходов по неосновным видам деятельности, в том числе остаточная стоимость реализованного имущества и затраты на проданные материалов.

В строке 2300 считается прибыль предприятия до налогообложения. Она равна сумме строк 2200, 2310, 2340, из которой вычитаются показатели строк 2330,2350.

В строке 2410 следует отразить рассчитанные на основании соответствующих деклараций налог на прибыль. Он определяется в декларациях на прибыль.

В строке 2421 следует записать сумму постоянного налогового обязательства или актива, которые повлияли на бухгалтерскую прибыль в текущем году.

Строки 2430 и 2450 отражают расхождения между показателями доходов и расходов по бухгалтерскому и налоговому учету, которые считаются временные, так как их принятие к учету может происходить в разные периоды. При этом в строке 2430 отражается сумма налога, которая увеличит его в будущем, а в строке 2450 — уменьшит.

В строке 2460 надо отражать суммы показателей, которые не были рассмотрены и учтены ранее, тем не менее влияют на прибыль компании. Например, это могут быть различные штрафы, торговый сбор, и т. д. Показатель может принимать положительное значение (оборот по ДТ 99 больше оборота по КТ 99), или отрицательное значение (наоборот).

Строка 2400 определяется как разность строки 2300 и строки 2410, к которой прибавляются (вычитаются) строки 2430, 2450, 2460.

В строке 2510 фиксируется изменение стоимости имущества по переоценке, а в строке 2520 — прочие результаты, которые не учитываются при определении прибыли.

В строке 2500 отражается скорректированный показатель прибыли, он равен сумме строки 2400 плюс строки 2510 и 2520.

Строки 2900 и 2910 заполняются справочно и включают в себя информацию о базовой и разводненной прибыли на акцию.

В конце документ подписывает руководитель и ставит дату утверждения документа.

Учет налога на прибыль в бухгалтерском учете

Бухгалтерский учет отображает прибыль или убыток по итогам отчетного периода, этот результат используется для подсчета для уплаты в бюджет текущего налога на прибыль. Счет бухгалтерского учета для фиксации расчетов приводим ниже.

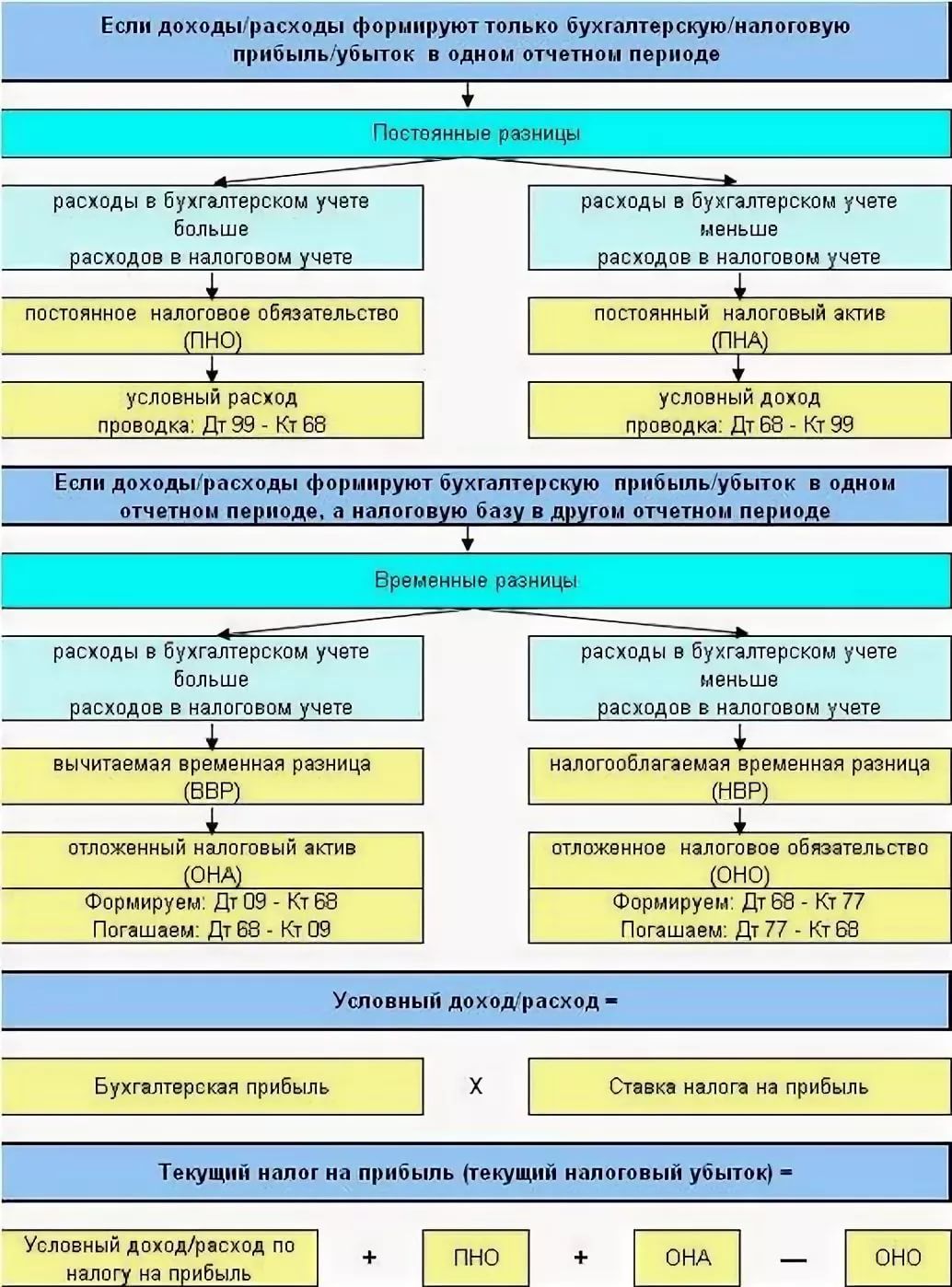

Полученная вследствие деятельности сумма прибыли или убытка (строчка 2300 отчета о финансовых результатах) умножается на действующую налоговую ставку – 20%, что приводит к созданию сумм условного дохода или условного расхода. Но это не окончательная цифра для перечисления налога, она корректируется на разницы. В их отсутствие полученная сумма будет равняться налогу к уплате.

Если у фирмы неважный результат деятельности, то есть убыток, то формируется условный доход путем умножения суммы убытка на ставку 20%. Проводки, отображающие его, таковы:

Кт 99, с открытием отдельного субсчета «Условный расход (доход) по налогу на прибыль» – Дт 68 (расчет налога на прибыль).

Появившаяся бухгалтерская прибыль, помноженная на 20%, – это условный расход по налогу на прибыль. Ее надо записать следующими проводками: Дт 68 – Кт 99.2.

Отложенный налог на отчетную дату — Отложенный налог на начало года

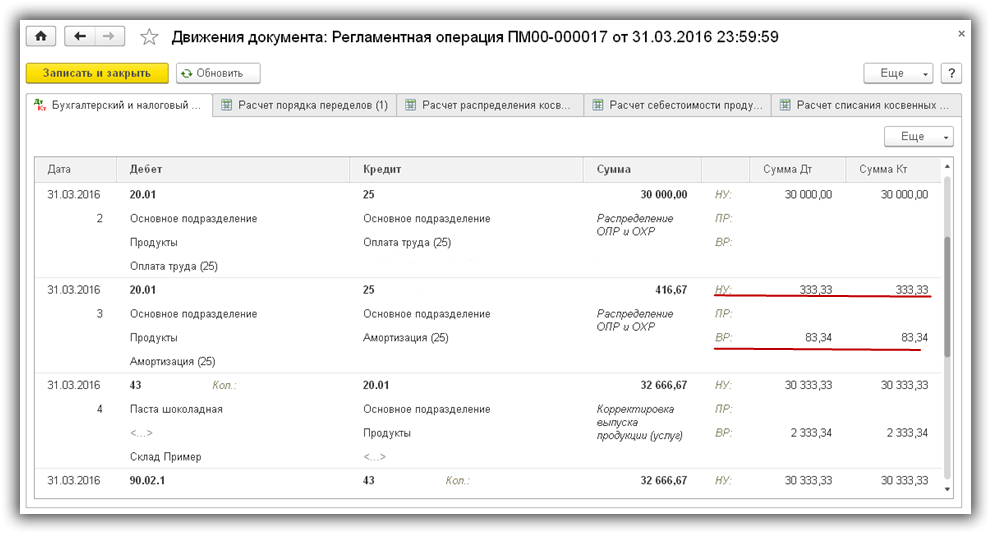

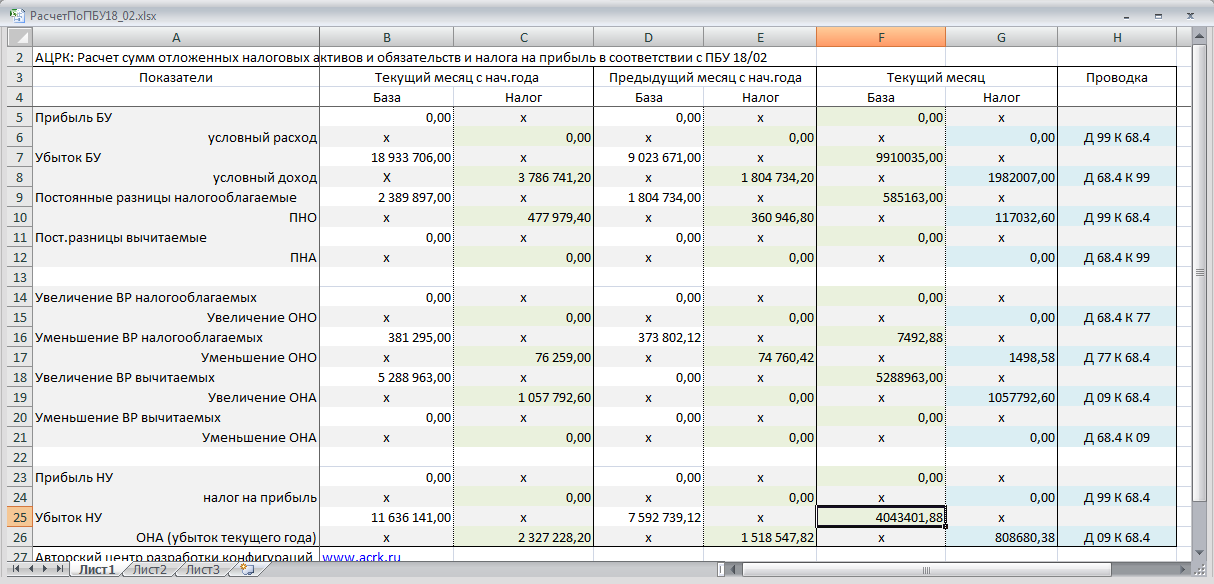

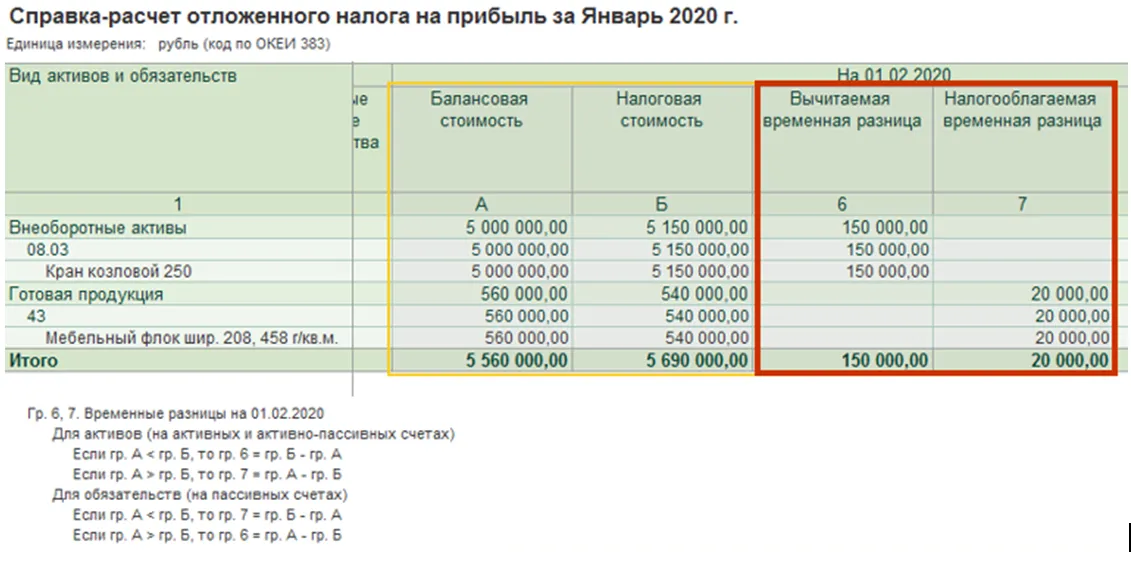

При выполнении регламентной операции «Расчет отложенного налога по ПБУ 18/02» по каждому виду активов и обязательств определяются временные разницы – как разницы между балансовой и налоговой стоимостью актива (обязательства) на отчетную дату.

Затем рассчитываются суммы отложенного налога. Отложенный налог на отчетную дату рассчитывается как произведение сальдо временных разниц по виду актива (обязательства) и текущей ставки налога. При этом проводки формируются исходя из сравнения отложенного налога, рассчитанного на отчетную дату и отложенного налога, рассчитанного на начало года.

В программе «1С» можно сформировать справку-расчет отложенного налога.

Налоговые обязательства и активы

Чтобы разобраться в отложенных налоговых обязательствах (ОНО) необходимо ответить на главные вопросы:

- Зачем нужен данный показатель?

- Как он формируется и где используется?

Рассмотрение ОНО в свою очередь невозможно без введения таких понятий, как налоговые активы и налоговые обязательства. То есть сначала речь пойдёт не об отложенных, а о вполне актуальных показателях.

При расчёте налога на прибыль, стандартный размер которого в 2022 году составляет 20%, могут быть использованы разные виды учёта, например, бухгалтерский (БУ) и налоговый (НУ). Всего же их гораздо больше, однако рассматриваемые термины имеют смысл как раз в указанных видах учёта.

Итак, налоговые активы и обязательства – это разницы, возникающие между данными бухгалтерского и налогового учёта при расчёте налогооблагаемой базы для налога на прибыль. Возникать они могут например, если организация зачислила прибыль от продажи товаров, но перевода так и не произошло по техническим причинам.

Звучит замысловато, но напомним: чтобы посчитать налог на прибыль, нужно знать с чего удерживать 20% – собственно найти базу, а разницы могут возникать просто вследствие различия правил в бухгалтерском и налоговом учёте.

Важное уточнение: размер ставок на прибыль может быть различным, при расчёте показателей необходимо применять предусмотренную законодательством по соответствующим операциям

.

Таким образом, активы и обязательства – это показатели, которые позволяют отразить и зафиксировать разницу между двумя основными видами учёта.

Дальше нужно понять погашать ли эту разницу и когда. Существует два типа таких расхождений:

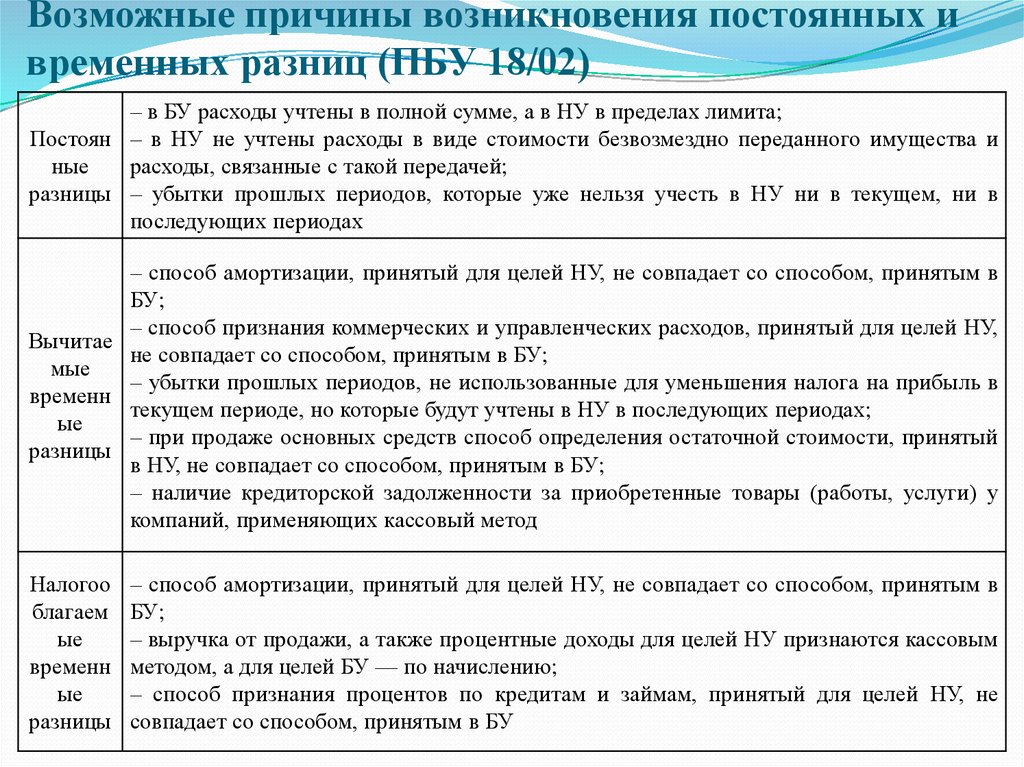

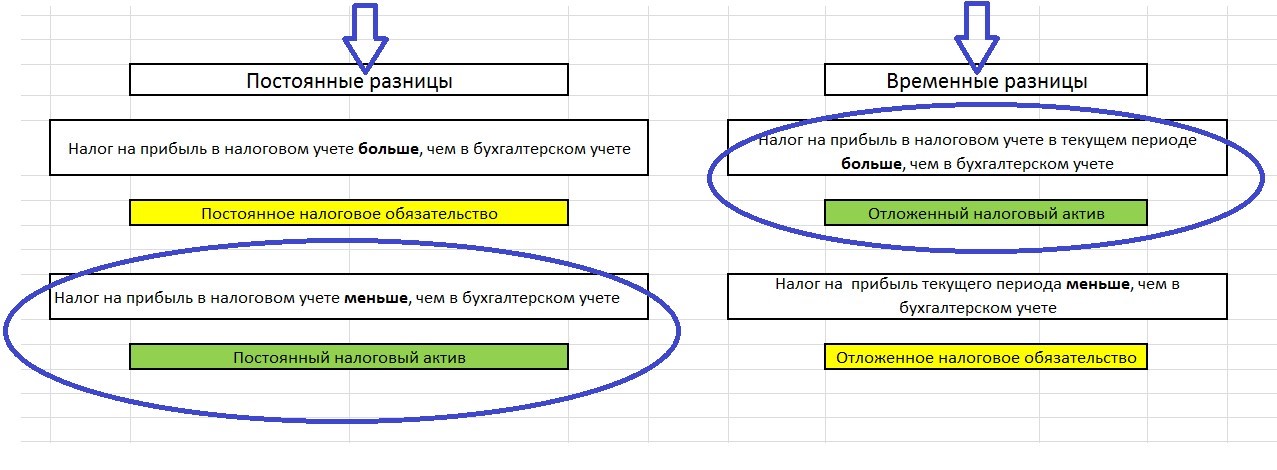

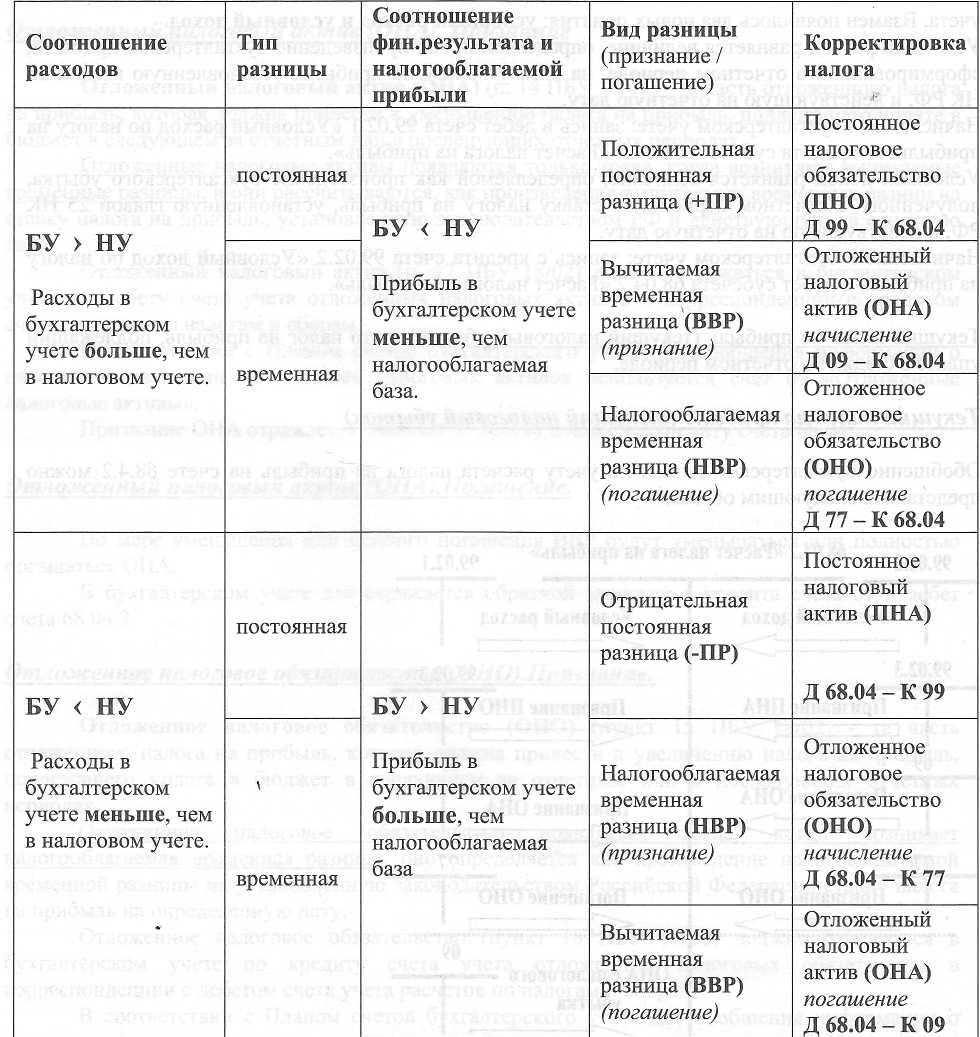

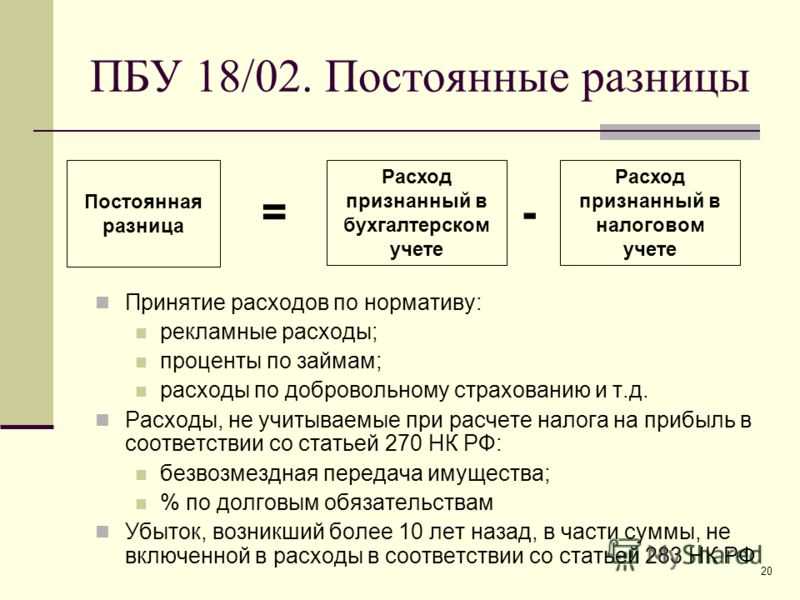

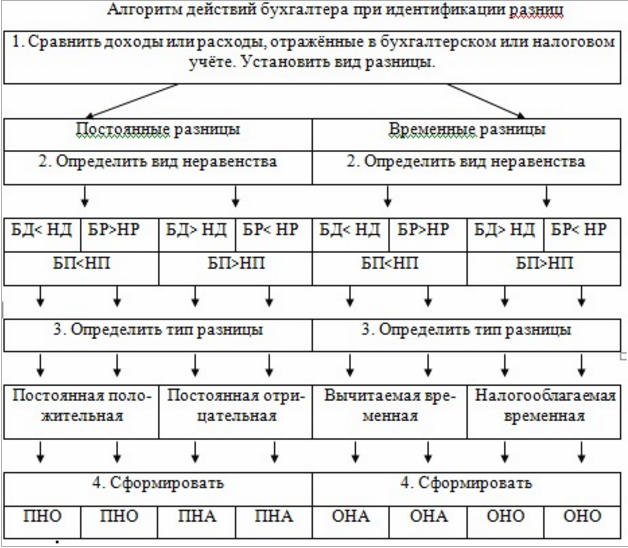

- Постоянные (возникающие вследствие отличий при определении того, что именно признаётся доходом или расходом)

- Временны́е (связаны с различным подходом ко времени признания дохода или расхода)

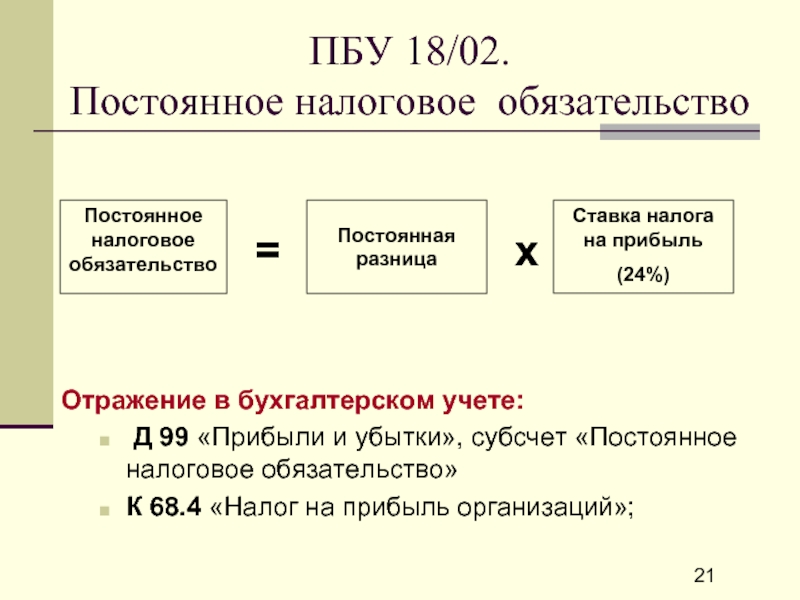

Постоянное налоговое обязательство (ПНО) приводит к увеличению налога на прибыль в данном отчётном периоде, а постоянный налоговый актив (ПНА), наоборот, приводит к его уменьшению.

Пример: при безвозмездной передаче имущества (в БУ – расход), начислении материальной помощи (не взимается налог).

Начисленные отложенные налоговые активы (ОНА) уменьшают налог на прибыль в следующих отчётных периодах, а начисленные ОНО – увеличивают его в тех же временных рамках.

Пример: перечисление средств на счета позднее решения суда, убытки по итогам отчётных периодов, учёт процентов по кредитам и займам.

Таким образом, отложенные налоговые обязательства – часть налога на прибыль, обязательная к уплате в последующих налоговых периодах.

Упростите себе жизнь — сформируйте отчётность в 2 клика с помощью сервиса «Моё дело».

Система все рассчитывает автоматически, а также заполняет документы для подачи в налоговую службу и пенсионный фонд.

Попробовать бесплатно

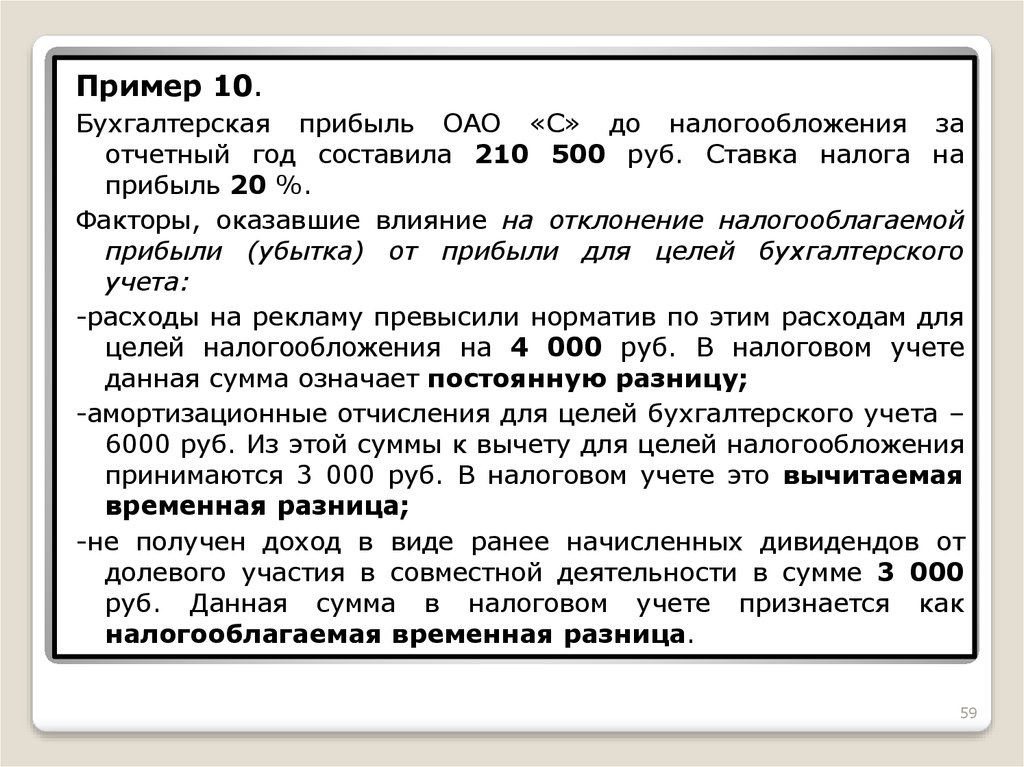

Пример 1

Организация получила убыток в 60 тыс. рублей за календарный год. В бухгалтерском учёте это отразится в виде ОНА размером 12 000 рублей (60 000 х 0,2), то есть как положительная разница, которая сможет уменьшить налог на прибыль в следующем отчётном периоде.

Пример 2

Организация произвела взнос в уставной капитал другой компании в виде имущества. По закону этот взнос признаётся безвозмездным, а значит в НУ такая передача имущества никак не отражается. В свою очередь, БУ отражает это как расход. Таким образом, за отчётный период бухгалтерский отчёт покажет меньшую прибыль, чем налоговый. Соответственно, это будет считаться как ПНО и заплатить придётся больше.

Пример 3

Судом возмещён ущерб компании в размере 900 тыс. рублей в январе 2022 года. Фактически деньги поступили на счета в марте. В бухгалтерском учёте эти средства будут определены как прочие доходы по текущей деятельности и зафиксируются в январе. В налоговом учёте это будут внереализационные доходы, которые должны отражаться в том же периоде, в котором получены. Возникает положительная разница в 900 тыс. рублей, которая будет оформлена как ОНО, так как уплатить налог в 180 тыс. рублей (900 000 х 0,2) нужно будет уже в марте.

Пример 4

Компания продала основное средство и на момент продажи накопления амортизации составили 500 тыс. рублей в налоговом учёте и 450 тыс. рублей в бухгалтерском. Разница составит 50 000 рублей, и возникает ОНО суммой 10 000 рублей (50 000 х 0,2), которое будет погашено в следующем периоде. При обратной ситуации, когда сумма амортизации в БУ оказывается больше, чем в НУ, то разница признаётся ОНА.

Как разницы влияют на налог на прибыль

Условный расход (или доход) по налогу на прибыль «подгоняется» к текущему налогу на прибыль при помощи ОНА, ОНО, ПНР и ПНД.

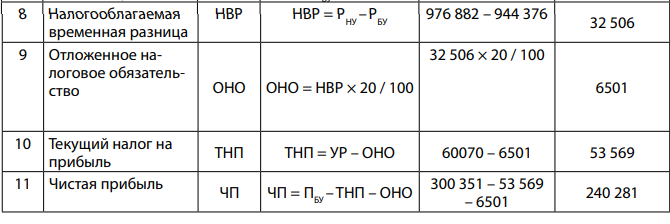

Пример 8

По итогам отчетного года бухгалтерская прибыль составила 150 000 руб., условный расход по налогу на прибыль — 30 000 руб. (150 000 руб. ? 20%). Создана проводка:ДЕБЕТ 99 КРЕДИТ 68 — 30 000 руб.

— отражен условный расход по налогу на прибыль.

«Налоговая» прибыль за этот же период составила 280 000 руб., текущий налог на прибыль — 56 000 руб.(280 000 руб. ? 20%).

На конец предыдущего года у организации образовалась налогооблагаемая временная разница в сумме 60 000 руб. На конец отчетного года у организации образовалась вычитаемая временная разница в сумме 65 000 руб.

Бухгалтер создал проводки:ДЕБЕТ 77 КРЕДИТ 68

— 12 000 руб. (60 000 руб. ? 20%) — погашено ОНО;

ДЕБЕТ 09 КРЕДИТ 68

— 13 000 руб. (65 000 руб. ? 20%) — отражен ОНА.

Бухгалтер нашел, что ПНР равен 1 000 руб. и сделал проводку:ДЕБЕТ 99 КРЕДИТ 68

— 1 000 руб. — отражен ПНР.

В итоге по кредиту счета 68 субсчет «Расчеты по налогу на прибыль» образовалось сальдо в сумме 56 000 руб. (30 000 руб. + 12 000 руб. + 13 000 руб. + 1 000 руб.), что соответствует величине текущего налога на прибыль.

Отчет о финансовых результатах

В Отчете о финансовых результатах отражаются следующие показатели, связанные с налогом на прибыль организаций:

1) Налог на прибыль (строка 2410) — отражается расход (доход) по налогу на прибыль.

РНП (ДНП) = ТНП + ОНП

где,

РНП (ДНП) — Расход (доход) по налогу на прибыль

ТНП — Текущий налог на прибыль

ОНП — Отложенный налог на прибыль ((Отложенное налоговое обязательство или Отложенный налоговый актив)).

2) В том числе Текущий налог на прибыль (строка 2411) — сумма налога на прибыль организаций, начисленная за отчетный период. Сумма этой строки должна соответствовать сумме налога на прибыль, исчисленной за отчетный период по налоговой декларации.

3) отложенный налог на прибыль (строка 2412) — указываются Отложенное налоговое обязательство или Отложенный налоговый актив.

Пример учета расчета налога на прибыль с применением ОНО

В июле фирма «Лимма» купила, установила и ввела в работу ленточный передвижной конвейер, стоимостью 40000 (без НДС), дополнительно заплатив 2000руб. установщику агрегата.

Согласно «Классификации основных средств, включаемых в амортизационные группы», директор «Лимма» документально устанавливает срок службы устройства 30 месяцев.

Получается, что «Лимма» затратила на покупку передвижной ленты 42000 рублей, а в расчете налога на прибыль будет учтена сумма 40000 рублей. Таким образом «Лимма» столкнулась с временной разницей, и у нее сформировалось отложенное налоговое обязательство (ОНО) на сумму 400руб. (2000*20%=400)

В августе месяце на передвижную ленту впервые начисляется амортизация, а ОНО постепенно начинает уменьшаться. В этой части нужно быть предельно сосредоточенным, так как по бухучету амортизация начисляется на сумму 42000 и будет равна 1400руб (4200:30 месяцев)

А по налоговому учету на сумму 40000руб. и будет равна 1333руб. (40000:30)

Вычисляем ОНО (1400-1333)*20%=13,4руб.

Теперь отражаем эту сумму в бухгалтерском учете:

В течение 30-ти месяцев (срок службы устройства) временная разница и отложенное налоговое обязательство полностью погасятся.

- Просрочка по кредитной карте Сбербанка: штрафы, пеня, блокировка карточки

- Коэффициент износа основных средств — формула, пример расчета

- Основные средства: понятие, классификация. Документы по основным средствам

- Как вести домашнюю бухгалтерию?

- Как оплатить интернет через карту Сбербанка через интернет, через телефон?

- Пенсионная реформа: 4 неотвратимых изменения, которые коснутся каждого украинца

- Билеты банка России — валюта с кодом 643 RUB являются фальшивыми –

- Условия досрочного погашения ипотеки в Сбербанке

- Акт на списание материалов: форма и образец составления

- Налог на Гугл – в чем суть, как отразится на белорусах? — — портал-каталог организаций Беларуси

← Поздравления с Новым годом 2018: смешные, короткие, прикольные коллегамТехнический паспорт на жилой дом в 2017 – 2018 году – как и где его можно получить →

Когда и как возникает временная разница

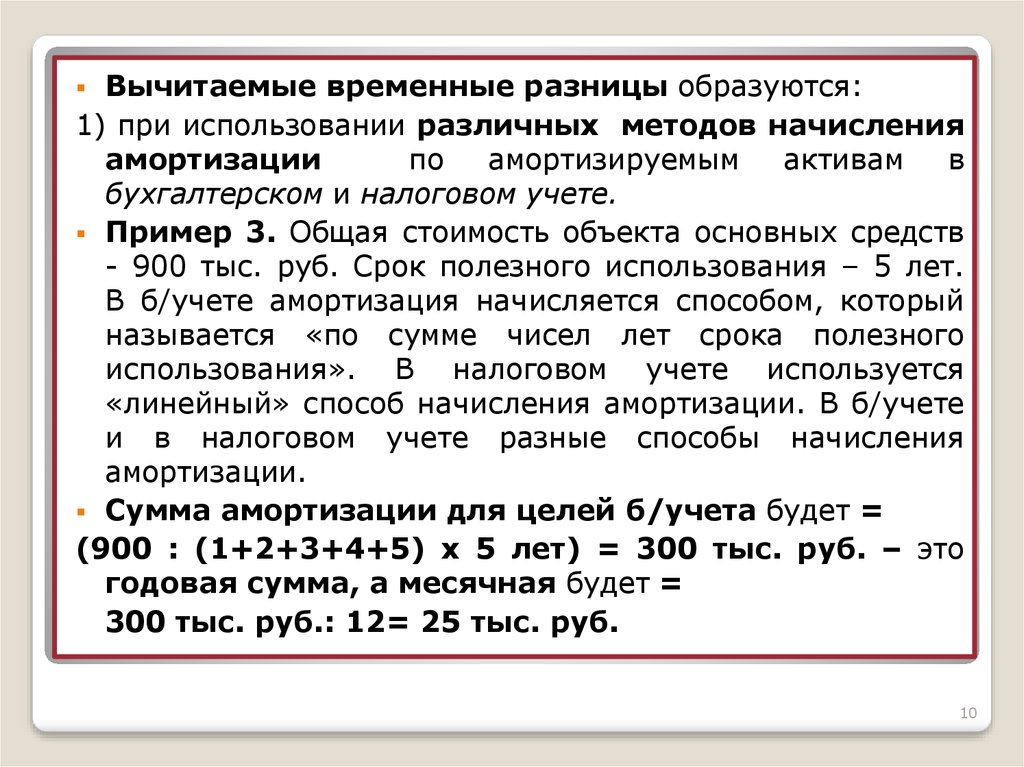

Доходы и расходы компании учитываются по-разному: нормы ПБУ и ФСБУ устанавливают один порядок фиксации фактов деятельности, НК РФ — другой. К примеру, покупка компьютера стоимостью 80 тысяч рублей. Налоговый кодекс разрешает списывать эти затраты сразу, а в бухучёте это имущество может амортизироваться постепенно, по мере износа. Так образуется временная разница (ВР) — затраты в БУ будут списаны полностью, но по истечении определённого срока времени.

Чтобы выровнять суммы БУ и НУ по итогам отчётного периода, делаются специальные проводки. Они будут различаться в зависимости от суммы принятых затрат:

- если их больше в БУ, появляется отложенный налоговый актив (ОНА) — налоговая прибыль больше бухгалтерской. Налог на прибыль (НП) уменьшается в последующие отчётные периоды

- если их больше в НУ — образуется отложенное налоговое обязательство (ОНО) — бухгалтерская прибыль превышает налоговую. НП увеличивается в будущих периодах.

Текущий налог на прибыль

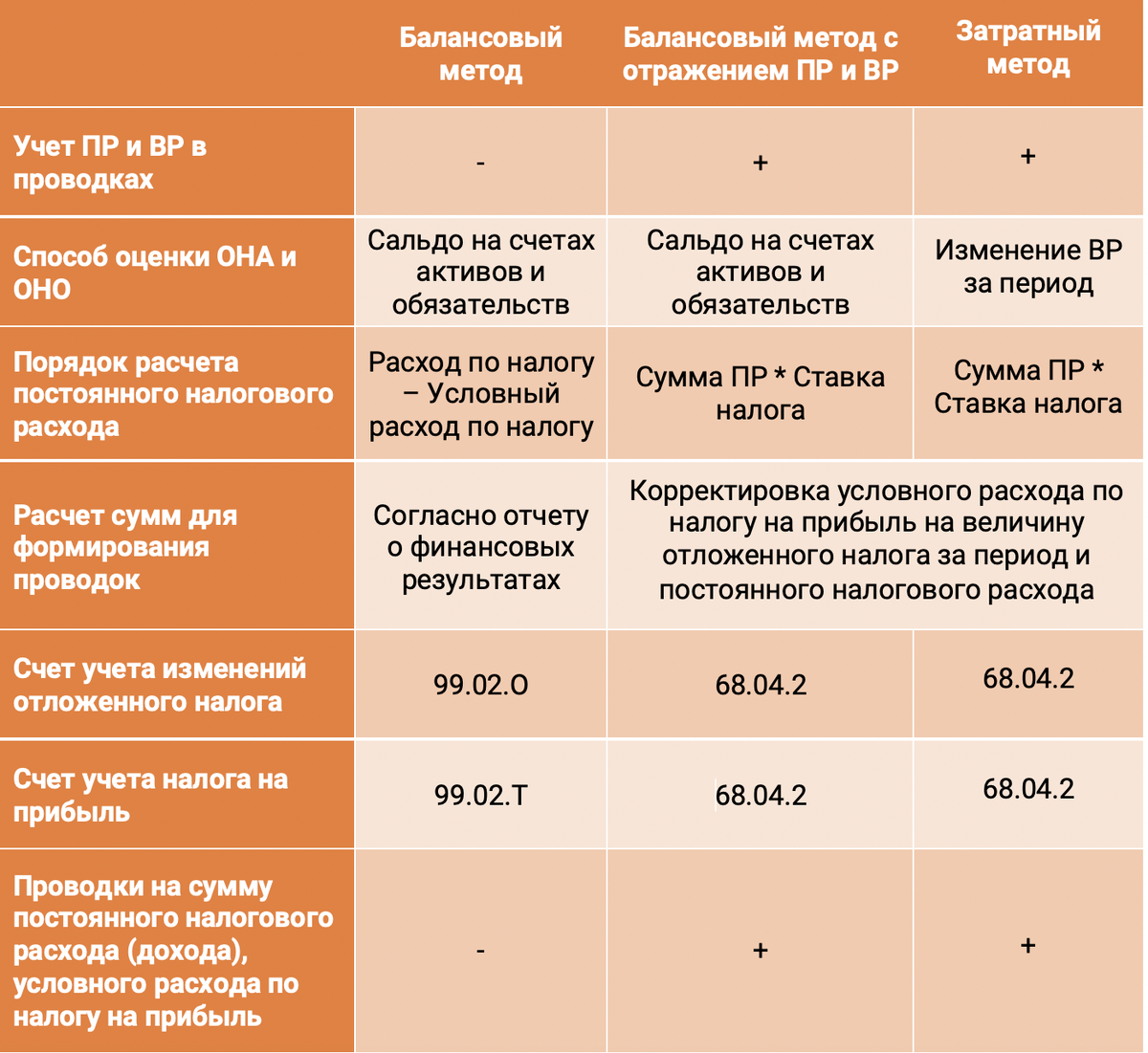

Новая редакция ПБУ 18/02 предлагает на выбор два способа формирования в бухгалтерском учете текущего налога на прибыль. Закрепите его в учетной политике.

Способ отсрочки. Текущий налог на прибыль сформируйте на отдельном субсчете к счету 68. Его сумма будет состоять из условного расхода или дохода (УР и УД), ПНР, ПНД, ОНА, ОНО – в этом случае все показатели отражаем так же, как делали раньше. Отложенные налоги отражайте по счету 09 или 77 в корреспонденции со счетом 68. Условный расход, ПНР и ПНД – на счетах 68 и 99:

Дебет 99 Кредит 68

отражен условный расход по налогу на прибыль;

Дебет 99 Кредит 68

отражен постоянный налоговый расход;

Дебет 68 Кредит 99

отражен постоянный налоговый доход;

Дебет 09 Кредит 68

отражен отложенный налоговый актив;

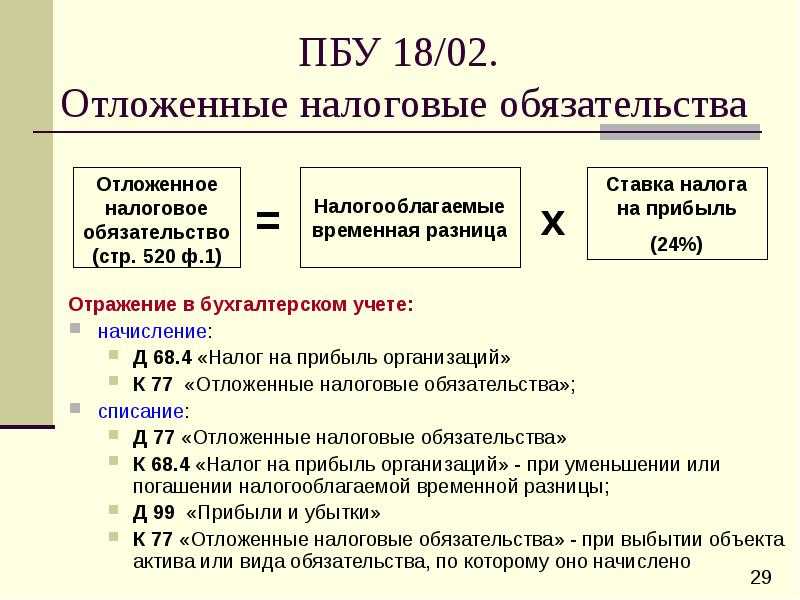

Дебет 68 Кредит 77

отражено отложенное налоговое обязательство.

Балансовый способ. Текущий налог на прибыль перенесите из декларации по налогу на прибыль и отразите проводкой по дебету 99 и кредиту 68. Условный расход или доход, ПНР, ПНД на счетах бухучета не отражайте. Отложенные налоги отражайте по счету 09 или 77 в корреспонденции со счетом 99. В бухгалтерском учете будут записи:

Дебет 99 Кредит 68

отражен текущий налог на прибыль;

Дебет 09 Кредит 99

отражен отложенный налоговый актив;

Дебет 99 Кредит 77

отражено отложенное налоговое обязательство.

Независимо от способа расчета, сумма текущего налога на прибыль будет одинаковой. Это видно из формулы на следующем слайде.

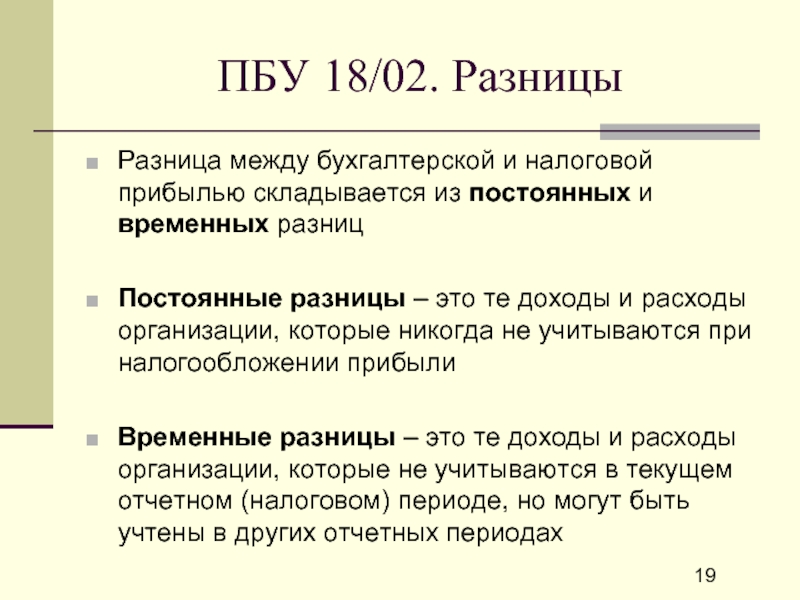

Основное предназначение Положения по бухгалтерскому учету 18/02 – учет расхождения между бухгалтерской прибылью (убытком) и прибылью, исчисленной в соответствии с требованиями гл. 25 НК РФ (утверждено Приказом Минфина от 19.11.2002 № 114н).

ПБУ 18/02 введено с 2003 г. Есть организации, которые вправе применять данное положение по желанию: субъекты малого предпринимательства, некоммерческие организации, организации, получившие статус участников проекта «Сколково». В связи с этим многие отказались от применения ПБУ 18/02, однако это не отменяет необходимости учитывать возникающие разницы между бухгалтерским учетом (БУ) и налоговым учетом (НУ). Необходимо понимать, возникли ли эти разницы в результате объективных обстоятельств либо в результате ошибки.

Поэтому мы рекомендуем все-таки не бояться и применять ПБУ 18/02.

Чтобы включить применение ПБУ 18/02 в учетной программе, в регистре «Учетная политика» нужно установить соответствующий флаг. Данную настройку рекомендуются выполнить с начала налогового периода (рис. 1).

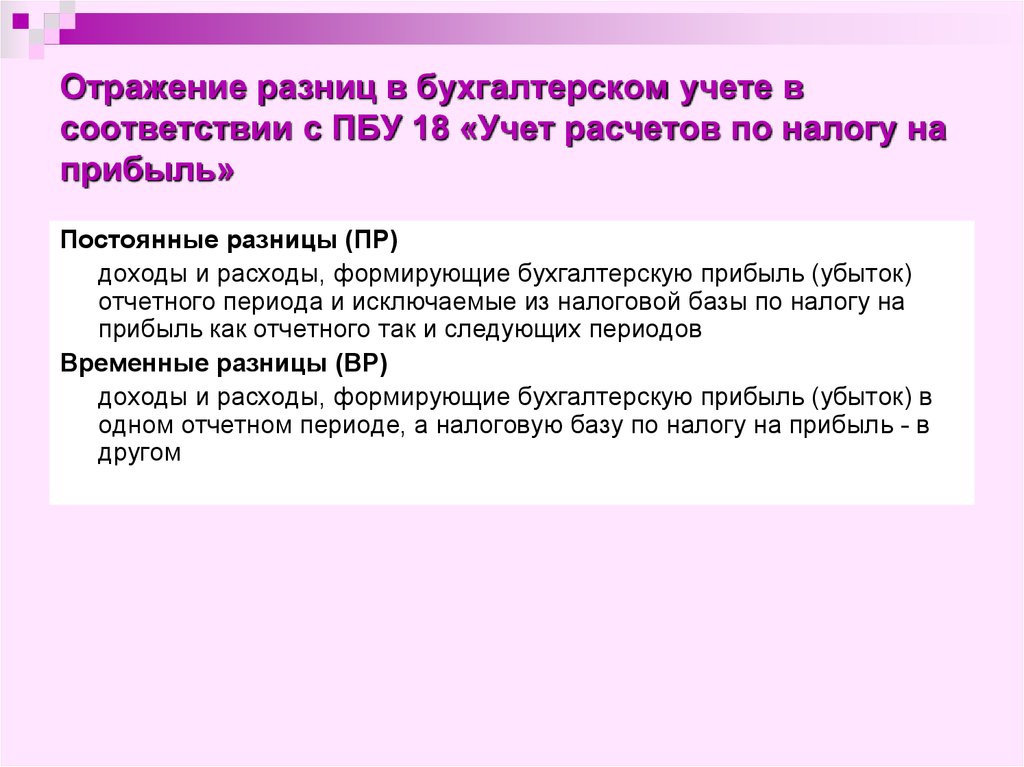

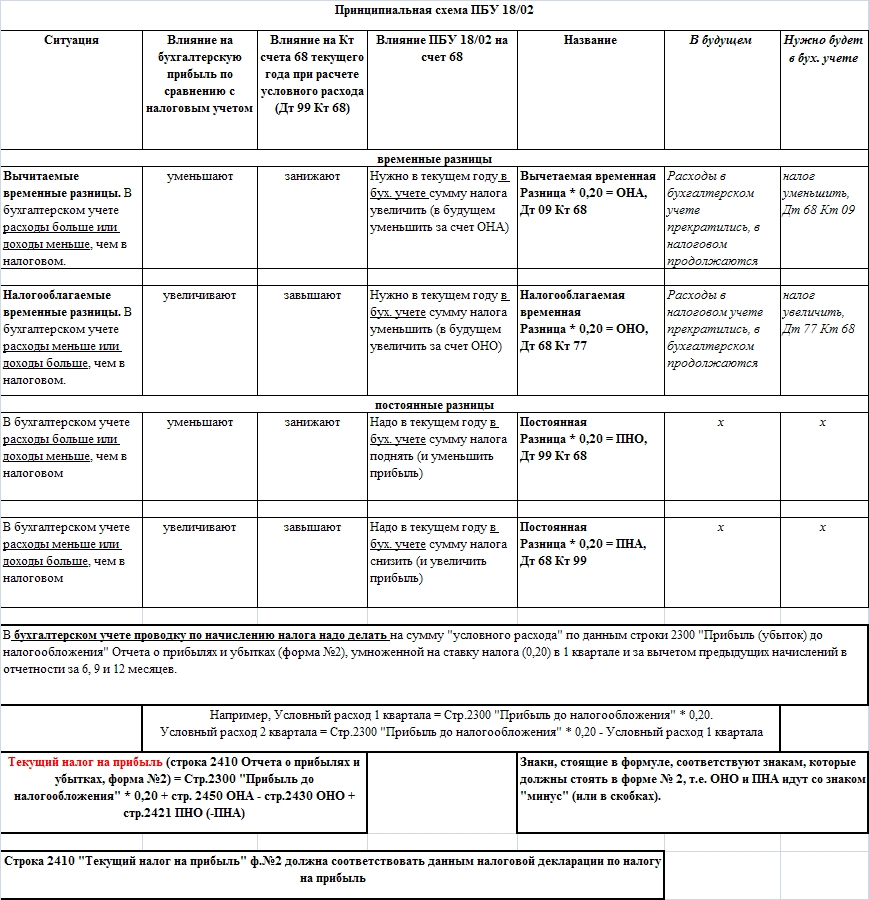

Временные разницы (ВР) – это доходы и расходы, формирующие бухгалтерскую прибыль (убыток) в одном отчетном периоде, а налоговую базу по НП в другом или других отчетных периодах.

В отчетном периоде, когда возникают ВР между данными БУ и НУ, формируются отложенные налоговые активы (ОНА) и отложенные налоговые обязательства (ОНО).

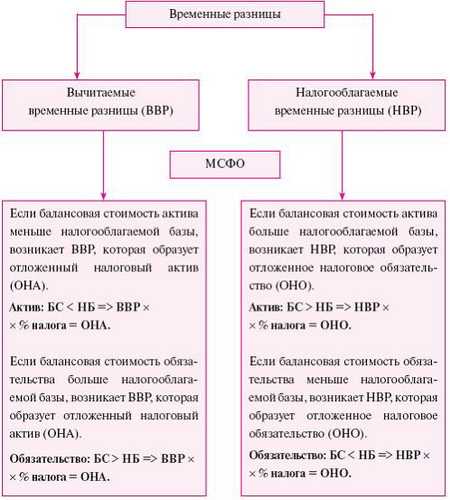

Временные разницы подразделяются на вычитаемые (ВВР) и налогооблагаемые (НВР).

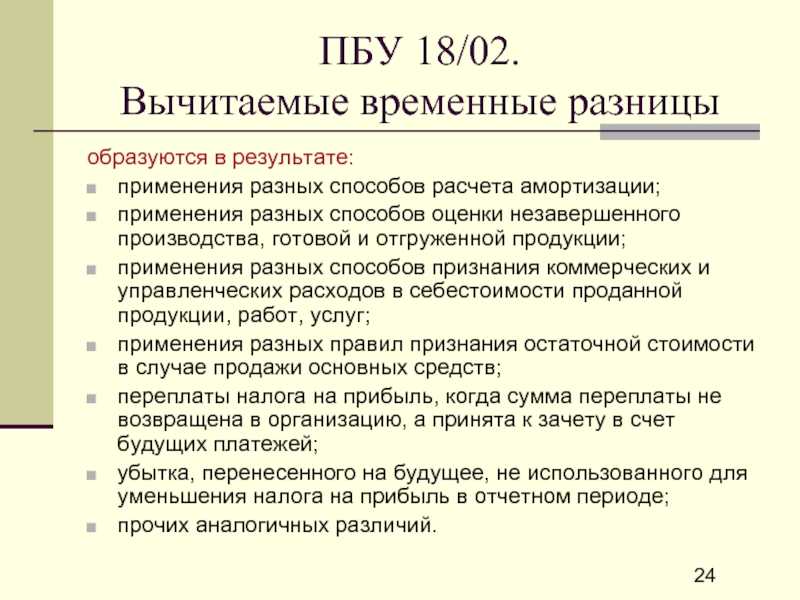

Вычитаемые временные разницы образуются, если какие-либо расходы в БУ уменьшают бухгалтерскую прибыль в отчетном периоде, а в НУ будут приняты только в следующих отчетных (налоговых) периодах.

Пример.

Малые предприятия вправе единовременно амортизировать основное средство (ОС), которое относится к хозяйственному инвентарю, а в НУ, если такое ОС удовлетворяет условиям амортизируемого имущества, оно будет амортизироваться в течение срока полезного использования. Таким образом, будет образована ВВР.

И в том отчетным периоде, когда возникают ВВР, формируются отложенный налоговый актив, который также исчисляется как произведение этой разницы на текущую ставку налога на прибыль.

Начисляется ОНА по дебету счета 09, погашается – по кредиту счета 09 в корреспонденции со счетом 68.04.2.

Налогооблагаемые ВР образуются, если в отчетном периоде налоговая база по НП уменьшается, а бухгалтерская прибыль будет уменьшена на эту сумму в следующих отчетных (налоговых) периодах.

Пример.

Если приобретено ОС, стоимость которого 60 000 руб., то в НУ оно амортизироваться не будет, а его стоимость будет сразу учтена в расходах текущего периода, а в БУ стоимость будет погашаться посредством амортизации в течение срока полезного использования.

В том отчетном периоде, когда возникает НВР, признаются отложенные налоговые обязательства.

Изменение величины ОНО рассчитывается как произведение НВР на ставку налога на прибыль, действующую на отчетную дату. Начисляется ОНО по дебету счета 77, погашается – обратной проводкой по кредиту счета 77 в корреспонденции со счетом 68.04.2.