Причины блокировки расчетного счета

Блокировка расчетного счета может произойти по решению налоговой службы, банка, а также суда. В этом случае предприниматель не сможет открыть счет до востребования в другом банке, так как эти действия запрещены Налоговым кодексом РФ, утвержденным Федеральным законом за №146 – ФЗ от 31 июля 1998 года.

Налоговые органы могут приостановить проведение платежей, за исключением случаев, когда речь идет о выплате зарплаты, алиментов, страховых взносов, штрафов и случаях возмещения ущерба при нанесении вреда здоровью.

Приостановление транзакций по банковским счетам, а также электронных транзакций организаций и индивидуальных предпринимателей оговаривается в статье 76 Налогового кодекса РФ.

Налоговые службы блокируют транзакции предпринимателей для того, чтобы стимулировать своевременное предоставление отчетности. К примеру, несвоевременная сдача декларации о доходах может привести к блокировке расчетного счета без предупреждения. По этой причине хозяйствующие субъекты должны в установленные сроки отреагировать на поступающие требования о сдаче декларации. В противном случае извещение о блокировке будет направлено в адрес обслуживающей кредитной организации, а также на имя предпринимателя. Таким образом банк будет обязан выполнить поступившее предписание и сообщить фискальным службам сведения об остатке средств на счете.

Приостановить финансовые транзакции организации налоговые службы могут и по другим причинам:

- в случае непринятия требования службы о пояснениях в течение 6-дневного срока. Если хозяйствующий субъект не принял такое требование посредством нажатия кнопок «Подтвердить» либо «Принять» в специальной программе, через которую отправляется отчетность в фискальные органы, то последние ожидают получения ответа на протяжении 6 дней, а после в течение 10 дней ожидают получения запрашиваемых пояснений. Если ничего не происходит, то принимается соответствующее решение, парализующее работу предпринимателя;

- в случае неполной оплаты либо оплаты пени, штрафов либо налогов по неправильным банковским реквизитам, в результате чего адресат не получит требуемую сумму, то по истечению 2 недель депозит будет заблокирован. Если имеет место быть неполная оплата, то будет заблокирована лишь та часть средств, которая осталась невыплаченной.

В случае, когда само кредитное учреждение блокирует расчетный счет предприятия, возможной причиной такого решения могут стать:

- возникшее подозрение в мошенничестве, когда транзакции признаются сомнительными и направленными на отмывание доходов, полученных незаконным путем, либо на финансирование деятельности террористических организаций;

- решение службы внутреннего контроля банка о том, что назначенное руководящее лицо является исключительно номинальным, а созданная компания – однодневной;

- ситуация, когда юридическое лицо забыло уведомить обслуживающий банк о произошедших изменениях в данных компании, о смене руководства либо изменениях в составе учредителей. Если кредитное учреждение узнает о произошедших изменениях до того, как юридическое лицо сообщит об этом, то счет будет заблокирован до того момента, пока соответствующие документы не будут предоставлены;

- если банковское учреждение обнаружит, что указываемый в документах юридический адрес является фальшивым, то расходные операции будут приостановлены и данные об этом будут переданы в фискальную службу.

Приостановление финансовых операций может случиться и по решению суда, когда на хозяйствующий субъект был подан иск со стороны клиентов либо контрагентов.

Почему налоговая блокирует счёт

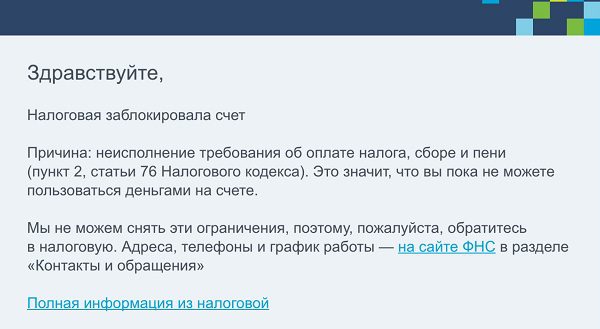

Из-за неуплаты налогов. Если компания задержала отчётность, налоговая отправит требование погасить долг. Если долг более 3 000 ₽, требование отправят в течение трех месяцев, если до 3 000 ₽ — в течение года.

Письмо могут отправить почтой, передать через ЭДО, личный кабинет налогоплательщика или вручить лично. Письмо считается врученным через 6 дней после отправки. Исполнить требование нужно в течение 8 дней.

Если денег на счету будет хватать, то их спишут в счёт долга. Если хватать не будет — счёт заблокируют.

Если у компании несколько счетов, сумму налога заблокируют на каждом из них. Например, компания не заплатила 50 000 рублей налогов, а у нее есть два счёта. На каждом из них заморозят средства на 50 000 рублей.

Из-за задержек с подачей отчётности. Если через 20 дней после окончания налогового периода компания не подаст отчётность в налоговую, её счета заблокируют.

Из-за нарушений правил электронного документооборота. Если компания должна подключится к ЭДО, и не сделает это в течение 10 дней после появления таких обязанностей — её счета заблокируют. Для справки — ЭДО нужен тем, кто производит, перевозит, хранит и реализует товары, подлежащие обязательной маркировке.

Из-за непройденной проверки. Если налоговая проверяла компанию, выявила нарушения и выписала штраф — счета компании могут заблокировать. Если налоговая сомневается, что компания погасит штраф и долг — заблокирует на счёте соответствующую сумму. А банк отправит деньги на уплату долгов.

Можно ли попросить банк не блокировать счёт

Нет. В Налоговом кодексе написано, что банк обязан выполнить требование налоговой. Он не может проигнорировать уведомление или выполнить требование позже.

Почему блокировки — это плохо

Есть 3 причины:

- Банки не дадут кредитов и приостановят овердрафты. Пока долг не будет погашен, взять деньги в банке не получится.

- Не получится открывать депозиты и зарабатывать на них.

- Не получится открывать спецсчета для участия в тендерах.

При незаконной блокировке — в суд

Если блокировка счета была произведена незаконно, и решить этот вопрос с представителями налоговой инспекции у предпринимателя не получилось, ему остается уповать на суд.

ИМЕЙТЕ В ВИДУ! При положительном решении суда с фискального органа взыщутся проценты за все дни, пока счет был не полностью активным, рассчитывая из ставки рефинансирования Центробанка.

Какие ошибки иногда допускает налоговая инспекция, незаконно «замораживая» счета?

- Блокировка ранее положенных 10 суток после просрочки декларации.

- Опоздание с вручением требований о налоговых выплатах.

- Блокировка по причине, не входящей в перечень из НК РФ.

- Полная блокировка средств по недоимкам, тогда как «заморозить» можно только ту сумму, что подлежит обязательным выплатам.

- Неправильно заполненное уведомление на взыскание недоимки по налогу, штрафу, пене: неверная сумма, или же она не указана, отсутствие подписи уполномоченного лица – руководителя ИНФС или его заместителя, а также мокрой печати;

- Счет заблокирован за несдачу декларации, которой не должно быть – например, выставить требование на декларацию по имущественному налогу, если у предпринимателя нет облагаемых активов.

В этих случаях ИНФС, даже если заблокирует счет, неминуемо проиграет суд, что обременит бюджет, на который ляжет возмещение издержек и оплата ущерба от блокировки.

ОБРАТИТЕ ВНИМАНИЕ! На время судебного разбирательства блокировка вашего счета может быть приостановлена. Для этого вместе с иском должно быть подано ходатайство с приложенными к нему документами, доказывающими серьезный ущерб от блокировки, например, невозможность выполнить финансовые обязательства перед контрагентами (ч.3

ст. 199 АПК РФ).

Таким образом, если вовремя выполнять требования налогового органа о предоставлении отчётности, верно вести бухгалтерию и уплачивать начисленные налоги, то вы почти на сто процентов защищены от блокирования расчётного счёта

Важно знать не только свои обязанности, но и права, чтобы, в случае ошибочного блокирования счёта, собрать нужные доказательства для суда и как можно скорее исправить недоразумение

Причины заблокированного расчётного счёта

Вопросы, касающиеся приостановления действий по банковским расчетным счетам, декларируются в Налоговом кодексе Российской Федерации. В закрытом перечне, куда нельзя добавлять новые пункты, перечислены 4 причины, дающие фискальному органу предусмотренное законом право для «заморозки» счета:

Не вовремя предоставлена налоговая декларация (абзац 1 п.3 ст. 76 НК РФ).

Есть недоимки по выставленным налоговой требованиям – не произведены обязательные выплаты (п.7 ст. 46, п.1,8 ст. 69, п.2 ст

76 НК РФ).

ВНИМАНИЕ! Cчет должен быть «заморожен» не весь, а на сумму, соответствующую недоимке.

Нарушен порядок электронной отчетности – налоговая не информирована о принятии документов, отправленных ею в электронной форме (п.5.1 ст. 23 НК РФ).

Результаты налоговой проверки подразумевают привлечение предприятия к ответственности (п.1 ст

76 НК РФ).

Декларируйте вовремя!

Закон разрешает фискальной службе арестовывать счета, начиная с 11 дня просрочки от требуемой даты предоставления декларации, в течение 3 лет. Иногда ИНФС допускает ошибочные либо незаконные решения о блокировании счета, которые можно оспорить:

- сроки подачи декларации нарушены по вине компьютерного сервера или почтовой службы;

- вовремя поданная декларация не принята налоговой из-за ошибок в оформлении (устаревшая форма, ошибка в указании налогового периода, неправильности на титульном листе);

- не поданы вовремя другие отчетные документы, кроме налоговой декларации (авансовый отчет, бухгалтерские документы, статистические данные и т.п.);

- не предоставлены документы, затребованные инспекцией в ходе проверки.

От уплаты налогов не освобождаетесь

Из ст. 46 НК следует, что уплата всех налоговых сборов, штрафов и др. обязательна, иначе они будут взысканы с расчетных счетов. Налоговый орган блокирует счета предприятия, а затем взыскивает с них сумму задолженности, отправляя банку инкассовые поручения.

ВАЖНО! По этой причине на счете будет заблокирована только сумма, подлежащая уплате, другими средствами по-прежнему можно свободно распоряжаться

Не игнорируйте требования налоговой

Это основание для блокировки – самое «свежее» нововведение, оно действует с 1 января 2015 года. В течение 6 суток со дня, когда налоговая отправила требование о предоставлении ей определенных бумаг или пояснений, в ответ необходимо подтвердить прием этих требований, отправив квитанцию.

Проверка налоговыми органами

Осуществляя выездную или камеральную проверку, ИНФС может в результате назначить владельцу выплату штрафа, пени и т.п., или другим способом привлечь предприятие к ответственности. Решение о блокировке счетов может и не быть вынесено, но, вероятнее всего, столь жесткая обеспечительная мера будет выбрана, если:

- владелец и ранее не платил налоги и положенные сборы вовремя;

- имеются долги по лицевому счету;

- возникли подозрения в серьезных налоговых нарушениях, например, «двойной бухгалтерии».

ВНИМАНИЕ! До заморозки счетов налоговым органом должно быть вынесено решение об аресте имущества. Счета блокируются, только если стоимость арестованного имущества предприятия ориентировочно не покрывает сумму, подлежащую уплате

Как разблокировать счет. Снять блокировку счета.

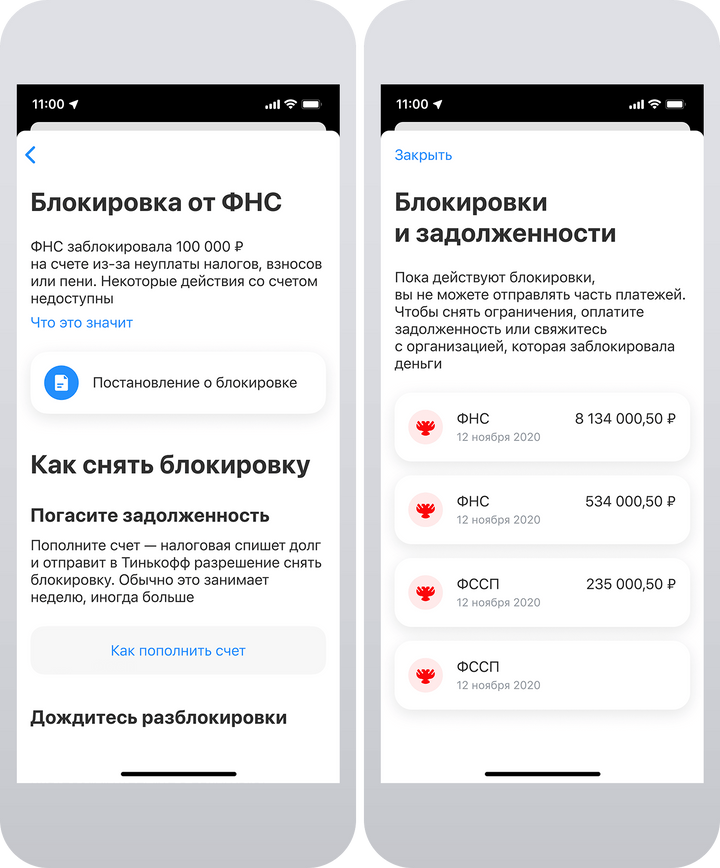

Чтобы снять блокировку счета, которую наложила налоговая служба, нужно:

Узнать причину, по которой заблокировали счет. Для этого следует обратиться в банк, где открыт счет, и выяснить, по какому решению ФНС заморозила деньги. В банке сообщат дату и номер документа. Затем нужно съездить в ФНС и уточнить, кто и за что вынес решение.

Устранить причину блокировки расчетного счета. Если есть недоимка по налогу, ее нужно погасить. Если задержали декларацию, отчет нужно направить в ФНС. Если не вовремя сдали отчет, нужно подключиться к одному из спецоператоров связи для сдачи отчетности электронно.

Уведомить ФНС об устранении нарушения. Для этого можно отправить ФНС электронные документы и сообщить, что нарушение устранено.

Если произошла блокировка счета юр лица банком, например, по подозрению в отмывании денег или финансировании терроризма, алгоритм будет такой:

Отправиться в банк. В банке должны выдать официальный документ, где прописано основание блокировки счета. В течение двух дней банк сообщит, какие документы ему нужны. Если банк отказал в выдаче, можно направить жалобу или позвонить в ЦБ, или позвонить на горячую линию банка.

Выяснить вид блокировки. Если счет заблокировали из-за какой-то приходной операции, можно узнать, разрешится ли ситуация, если отправить деньги обратно. Иногда банк не против такого варианта.

Подготовить документы, которые запрашивает банк

Важно собрать весь требуемый пакет документов. Если какого-то документа не будет, банк откажет

Например, если счет заблокировали из-за возврата займа, нужно предоставить договор займа.

Налоговым кодексом

не установлены четкие сроки снятия блокировки расчетного счета. Налоговая служба может снять блокировку счета в течение дня после устранения причины. Банк может обдумывать решение дольше — в зависимости от его внутреннего регламента.

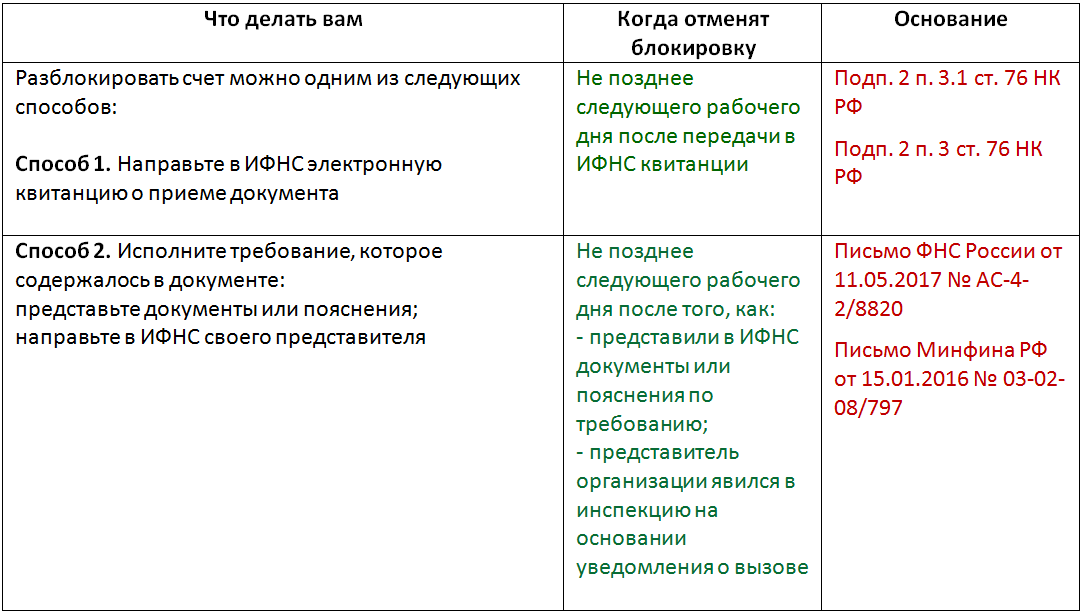

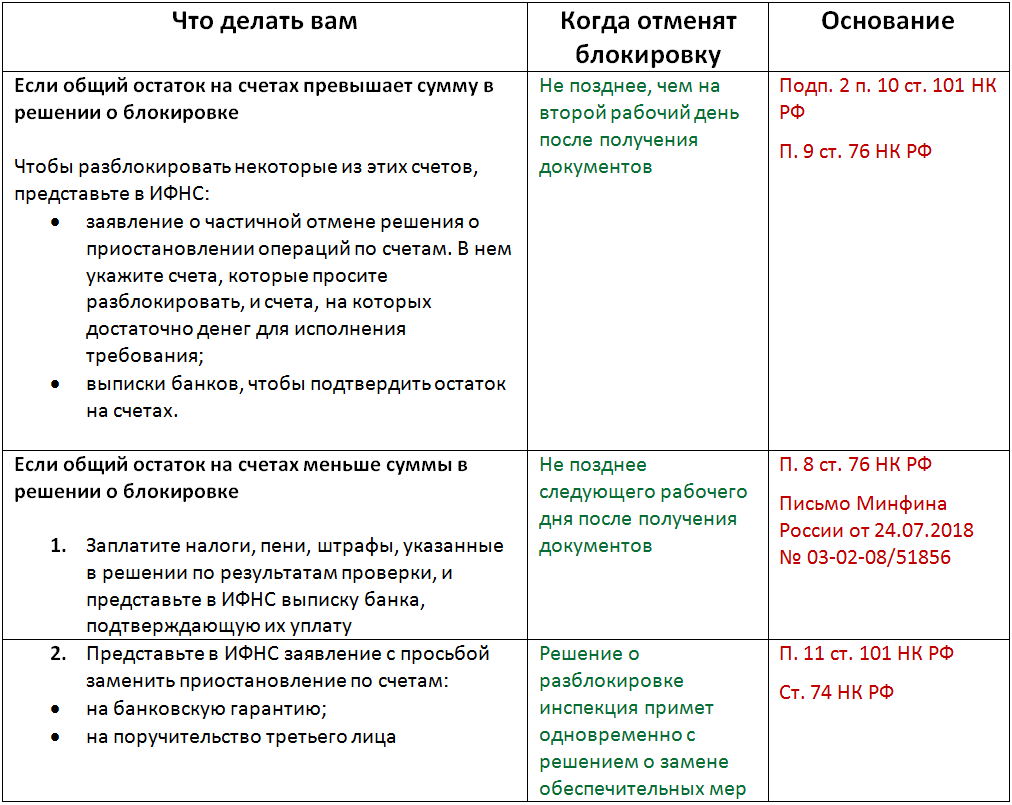

Ниже представлено, в какие сроки и за какое нарушение контролирующие органы могут разблокировать счет:

| Просрочка по обязательным платежам. | До погашения долгов, не позднее 1 дня после передачи документов налоговой. |

| Предоставление деклараций с опозданием. | До момента сдачи отчетности, не позднее 1 дня после представления декларации. |

| Нарушение документооборота. | До устранения нарушений, не позднее 1 дня с момента передачи электронной квитанции. |

| Отсутствие по юр. адресу. | До момента перерегистрации по новому адресу. |

| Осуществление подозрительных операций. | До момента объяснения операций и предоставления подтверждающей документации. |

| Частичная разблокировка счета. | В течение 2 дней с момента, когда налоговая получит все необходимые выписки и документы. |

Решение о разблокировке счета налоговая должна отправить в банк в электронной форме на следующий день после его принятия, в соответствии с

.

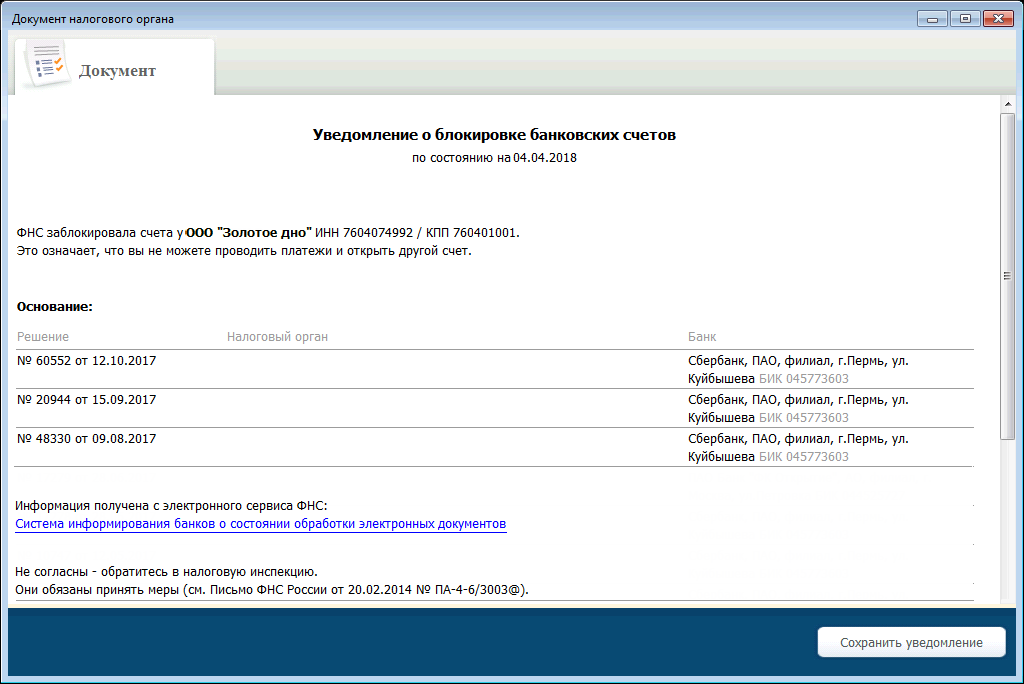

Счет заблокирован ФНС: действия налогоплательщика

О том, что счет в банке заблокирован, фирму во многих случаях информирует, собственно, банк — в рамках установленных каналов коммуникации. После получения информации о блокировке счета руководству фирмы следует, прежде всего, узнать о причинах данной блокировки.

Отражаются данные причины в решении, изданном ФНС по итогам рассмотрения ситуации с выявленным нарушением налогоплательщика. Решение, о котором идет речь, всегда должно направляться ФНС на известный адрес налогоплательщика. В нем детально отражаются причины блокировки счета. Кроме того, отправке решения предшествует направление ведомством иных документов, в которых отражаются нарушения налогоплательщиком тех или иных норм налогового законодательства.

Но как быть, если, к примеру, в силу высокой занятости или отсутствия доступа к почтовому ящику налогоплательщик все же не получил от ФНС уведомлений о нарушениях, а также решения о блокировке счета?

Самый простой вариант — лично обратиться в ведомство за разъяснениями касательно причин блокировки счета.

Другой вариант — информацию по решению ФНС можно запросить в банке. После — позвонить в территориальное представительство ФНС по месту регистрации фирмы и, назвав имеющийся номер решения, спросить — в связи с чем оно издано. Специалист ведомства даст комментарии или контакты более компетентного лица. Возможно — попросит прийти непосредственно в Налоговую службу за иными разъяснениями.

Во многих случаях территориальные налоговые инспекции готовы давать информацию подобного характера на основании только лишь предоставления звонящим своих паспортных данных или, к примеру, ИНН. Поэтому, выяснить причины блокировки может быть еще проще.

Как только причина блокировки известна — владельцу фирмы тут же нужно предпринять действия, направленные на ее устранение. То есть:

- оплатить недоимку (если она к тому моменту не спишется со счета безакцепторно);

- направить в ФНС декларацию или подтверждение о получении требований от ведомства — в установленной форме.

Как правило, в течение 24 часов после уведомления об исполнении налогоплательщиком обязательств ФНС осуществляет разблокировку его банковского счета, направив в банк соответствующее решение (специфику взаимодействия ФНС и банков при блокировке счетов налогоплательщиков мы рассмотрим далее в статье). На всякий случай фирмам рекомендуется направлять в ФНС также уведомления об исполнении требований — это может ускорить разблокировку счета.

Возможна ситуация, при которой блокировка счета неправомерна (или осуществлена ведомством по ошибке). В этом случае следует как можно скорее запросить у специалистов ФНС разъяснения. Если они не устроят налогоплательщика — тот вправе написать жалобу на действия инспекторов своего территориального представительства ФНС в вышестоящую структуру. Если это не приведет к желаемому результату — инициировать подачу судебного иска к ФНС.

Если выяснится, что Налоговая служба заблокировала счет хозяйствующего субъекта неправомерно (или продолжает его блокировку, в то время как на то нет правовых оснований), то за то количество дней, в течение которого незаконная блокировка осуществлялась, в пользу фирмы начисляются ежедневные проценты — по соответствующей сумме блокировки. При этом, данные проценты начисляются по ставке рефинансирования, установленной Центральным Банком на период блокировки денежных средств на счете.

Так или иначе, между блокировкой и разблокировкой счета может пройти некоторое время. С точки зрения бизнеса для предпринимателя крайне желательно иметь возможность осуществлять хотя бы какие-то операции со счетом.

Изучим то, какими могут быть данные операции — даже если банковский аккаунт налогоплательщика заблокирован.

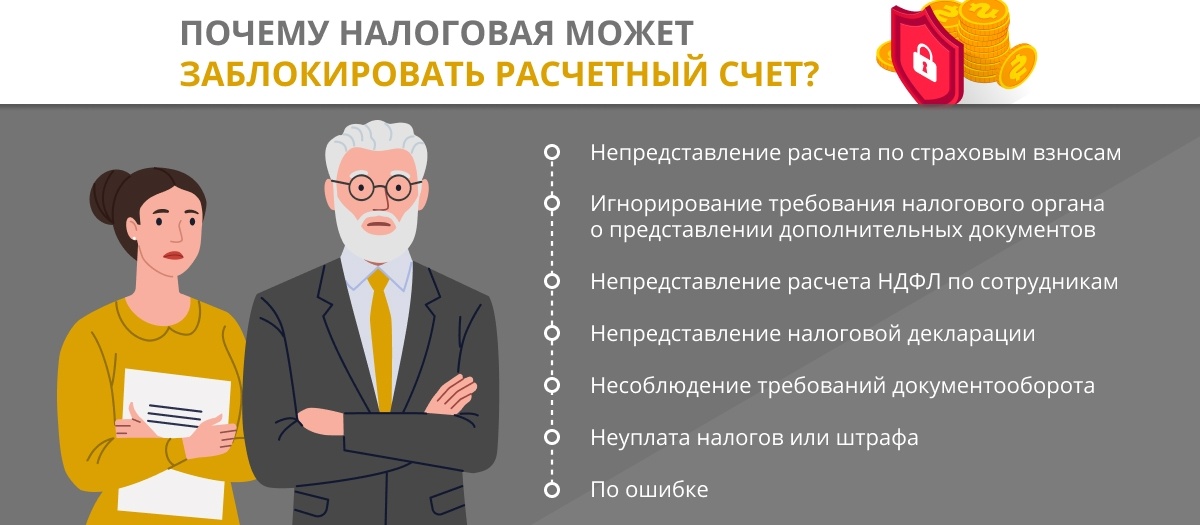

Когда налоговики могут заблокировать банковские счета

В связи с переходом компаний на уплату налогов и страховых взносов путем перечисления ЕНП на единый налоговый счет с 2023 года был скорректирован и порядок приостановлений операций по банковским счетам компаний (блокировка счетов). С указанного момента блокировка счетов производится налоговиками в целях взыскания налоговой задолженности, если к моменту уплаты того или иного налога на ЕНС компании образуется отрицательное сальдо. При наличии на ЕНС отрицательного сальдо налоговики направят компании требование об уплате налога, которое должно быть исполнено в течение 8 дней с даты его получения (п. 4 ст. 69 НК РФ).

После истечения срока исполнения требования об уплате задолженности налоговая инспекция вынесет решение о взыскании налога в бесспорном порядке за счет денежных средств на банковских счетах. О данном решении компанию известят в течение 6 дней через личный кабинет налогоплательщика или по ТКС. Одновременно в банки направят поручение на списание и перечисление суммы задолженности в бюджет с указанием счетов компании и суммы денежных средств, подлежащих перечислению. В свою очередь средства на банковских счетах компании будут заблокированы для обеспечения исполнения решения о взыскании задолженности. Деньги на счетах будут заблокированы в размере отрицательного сальдо ЕНС (п. 2 ст. 76 НК РФ).

С середины 2022 года ФНС поручила налоговым инспекциям не принимать решения о блокировке счетов до истечения 2-недельного срока с момента направления в банк поручений на списание задолженности. Соответственно, блокировку счетов введут только после истечения 2 недель с даты направления в банк поручения на списание денег (письмо ФНС России от 31.05.2022 № ЕД-26-8/10@).

При этом положения статей 76 и 101 НК РФ предусматривают и ряд других оснований для блокировки банковских счетов налогоплательщиков. С учетом указанных выше изменений в 2023 году налоговики могут заблокировать счета налогоплательщиков при наличии любой из указанных ниже причин или их совокупности:

- отрицательное сальдо ЕНС;

- несвоевременное представление налоговой декларации;

- пропуск законных сроков представления расчета по страховым взносам или расчета по форме 6-НДФЛ;

- необеспечение электронного документооборота с налоговой инспекцией;

- непредставление квитанции о приеме электронных документов из ИФНС.

Кроме того, банковские счета налогоплательщика и налогового агента ИФНС может заблокировать в качестве обеспечительной меры, принимаемой по итогам проведенной проверки и доначисления компании налогов, штрафов и пеней. В таких случаях блокировка нужна для того, чтобы обеспечить своевременное и в полном объеме исполнение должником принятого налоговиками решения о доначислении налогов.

Перечисленные случаи блокировки банковских счетов различаются по основаниям принятия, механизму реализации и порядку отмены. Расскажем подробнее о том, как налогоплательщики могут отменить ранее наложенную блокировку и разблокировать принадлежащие им счета в тех или иных ситуациях.

Последовательность разблокировки

Выше была описана последовательность действий, позволяющая снять блокировку счета в случае, когда такое решение вынесено со стороны налоговых служб. Как же должен поступить предприниматель, если подобное решение было принято самим кредитным учреждением либо судом?

Если сложилась первая ситуация, и кредитное учреждение отказывается объяснять причину принятого решения, невзирая на то, что клиент предоставил полный пакет запрашиваемых документов, то юридическое лицо либо индивидуальный предприниматель вправе обратиться с исковым заявлением в Арбитражный суд с просьбой признать совершенные банком действия противозаконными и обязать кредитное учреждение провести необходимые транзакции. В этом случае в соответствии со статьей 65 Арбитражного процессуального кодекса РФ, принятого Государственной Думой 14 июня 2002 года, банк обязан предоставить сведения, доказывающие правомерность предпринятых действий.

В соответствии со статьей 15 Гражданского кодекса РФ хозяйствующий субъект вправе потребовать от кредитной организации возмещение причиненного ущерба.

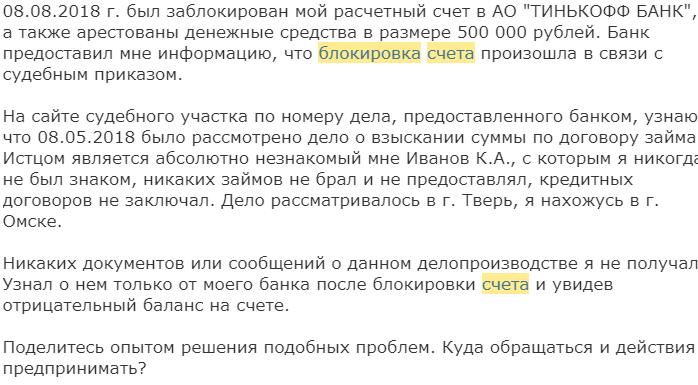

Арест на банковский счет юридического лица либо предпринимателя может быть наложен при наличии соответствующего решения Арбитражного суда либо постановления, вынесенного судом при обращении органов предварительного следствия.

В качестве самых распространенных причин таких решений являются обращения в суд контрагентами, банками либо государственными органами для взыскания просроченной задолженности. В этом случае у владельца счета есть два варианта разрешения возникшей ситуации:

- можно выполнить предписания судебного постановления, после чего счет будет разблокирован;

- подать апелляционный иск и оспорить вынесенное решение.

Исполнение решения налогового органа по результатам проверки

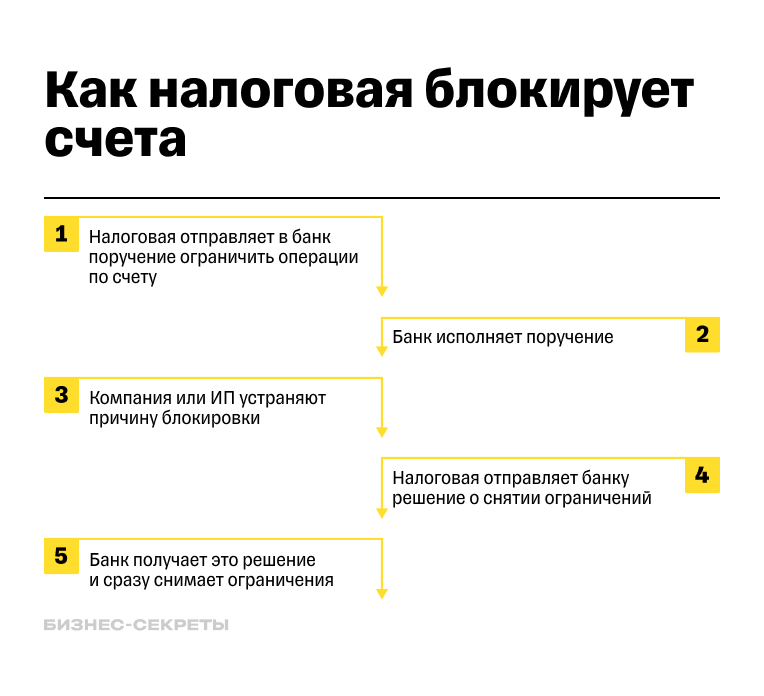

Для приостановления операций по счету налоговый орган выносит соответствующее решение и направляет его в банки, где у налогоплательщика открыты расчетные счета.

Банк обязан исполнить его в безусловном порядке и приостановить операции по счетам налогоплательщика с момента получения такого решения ().

Разблокировать «замороженные» счета банк сможет только после того, как указанное решение будет отменено самим налоговым органом (). Приостановить действие такого решения в досудебном порядке нельзя.

Принимать обеспечительные меры во исполнение решения по проверке в виде блокировки счетов налоговый орган вправе, только когда у него есть достаточные основания полагать, что иначе исполнение решения может быть затруднено или невозможно.

На практике таким основанием могут послужить наличие задолженности перед бюджетом, наличие убытка у организации, недостаточно высокая налоговая дисциплина в прошлом.

Также следует отметить, что решение о приостановлении операций по счетам в банке в порядке принятия обеспечительных мер может быть принято только после наложения запрета на отчуждение имущества. Кроме того, стоимость такого имущества по данным бухгалтерского учета должна быть недостаточна для погашения недоимки и штрафных санкций по налогам.

Соответственно, операции по расчетному счету могут быть приостановлены исключительно в пределах указанной суммы недоимки. Поэтому если у налогоплательщика на нескольких счетах имеются средства в достаточном для погашения налоговой задолженности размере, он вправе подать в налоговый орган заявление об отмене приостановления операций по счетам, указав те, на которых имеется достаточное количество средств ().

К такому заявлению лучше приложить банковские выписки о наличии на счетах денежных средств. Это поможет сэкономить время на самостоятельную сверку инспектором полученной от налогоплательщика информации. В этом случае отмена решения о блокировке должна последовать в течение двух дней.

Почему блокирует банк?

Все банки в нашей стране находятся в подчинении у Центробанка. Они обязаны соблюдать федеральные законы, указы и рекомендации. Одним из самых свежих законодательных актов являются Методические рекомендации ЦБ № 4-МР от 02.02.2017. Они созданы, чтобы выявить и пресечь сомнительные операции, которые используют недобросовестные лица с целью:

- уклонения от уплаты налогов и других обязательных платежей;

- выведения денежных средств за границу;

- отмывания (легализации) средств, заработанных преступным путём;

- осуществления финансовой поддержки терроризму.

Каждый банк имеет свою службу безопасности, которая отслеживает все операции клиентов, выявляя среди них сомнительные транзакции

Особо пристальное внимание направлено на переводы сумм в крупном и особо крупном размере (от 600 тыс. рублей и 1,5 млн рублей соответственно)

Для выявления подозрительных клиентов сотрудники банков ориентируются на следующие признаки:

- если доля уплаченных налогов и других обязательных платежей составляет меньше 0,9% от всех расходных операций, или лицо искусственно завышает этот показатель;

- если у ИП есть штат работников, но с расчетного счета не перечисляется им заработная плата, соответственно не удерживается НДФЛ, и не уплачиваются страховые взносы, или фонд заработной платы настолько мал, что не соответствует числу сотрудников, МРОТ и прожиточному минимуму;

- денежный оборот очень высок, по сравнению с максимально заявленным при открытии счета, а деньги постоянно списываются без остатка;

- списание средств происходит не по назначению, операции не характерны деятельности бизнесмена (нет платежей за аренду, за услуги ЖКХ и др.).

Иногда блокировка операций, инициированная банком в 2018 году, связана с причиной, на которую клиент не сможет никак повлиять: отзыв лицензии Центробанком. С такой проблемой столкнулись многие за последние три года, особенно клиенты небольших кредитных учреждений. В связи с этим, предоставить хоть какие-то банковские гарантии держателям средств могут только надежные банки, которым дороже репутация, а не количество клиентов.

Кто и за что может заблокировать расчетный счет

Блокировка расчетного счета — это приостановка расходных операций, когда предприниматель не может совершать покупки, оплачивать услуги или снимать деньги. Заблокировать расчетный счет предпринимателя или организации могут и налоговая, и банк.

Есть три основные причины блокировки расчетного счета налоговой, в соответствии с

:

- предприниматель не выполнил требования налоговой службы об уплате налога, пени или штрафа;

- не предоставил налоговой декларации или другую отчетность;

- нарушил электронный документооборот, если должен был подавать электронные декларации и документы.

Читайте отдельную статью: «Блокировка расчетного счета ИП и ООО: как узнать, кто за ней стоит»

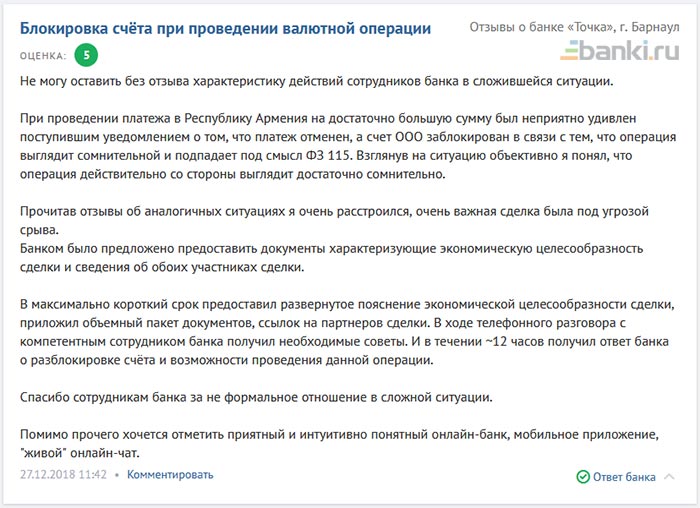

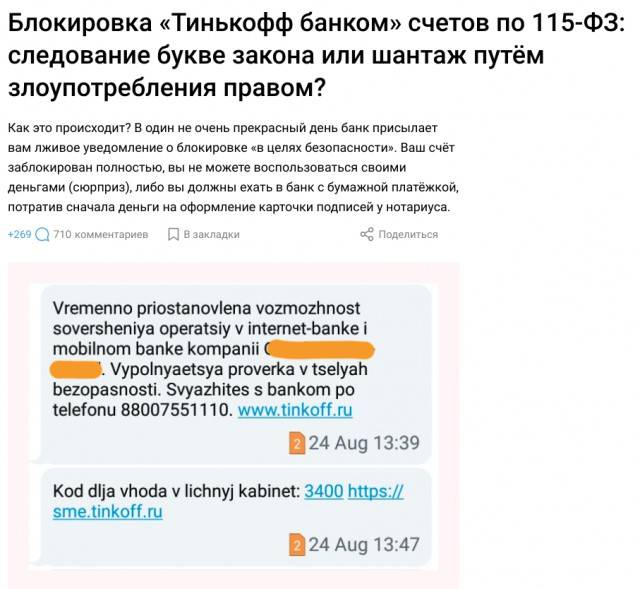

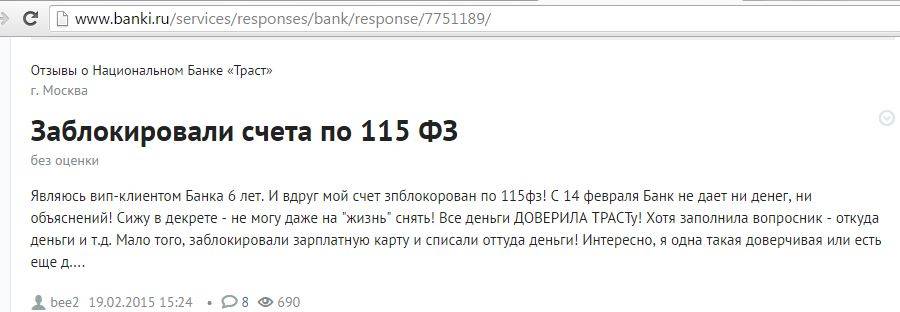

Блокировка расчетного счета банком может происходить в соответствии с требованиями закона №115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма». Банки обязаны блокировать счет или не проводить операцию клиента, если считают его владельца ненадежным контрагентом.

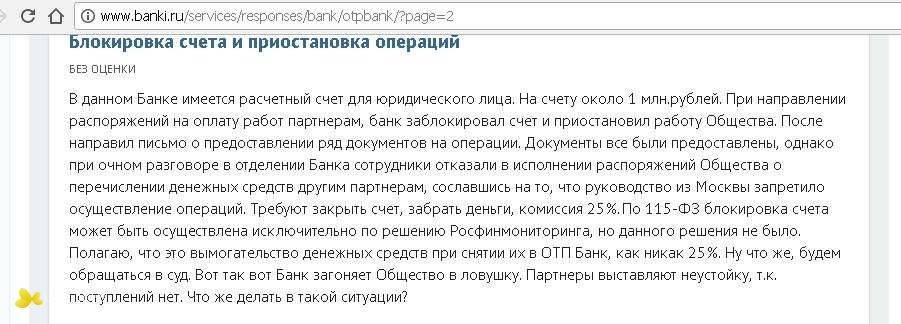

Банки могут произвести блокировку счета юр лица или ИП по 115-ФЗ в пяти случаях.

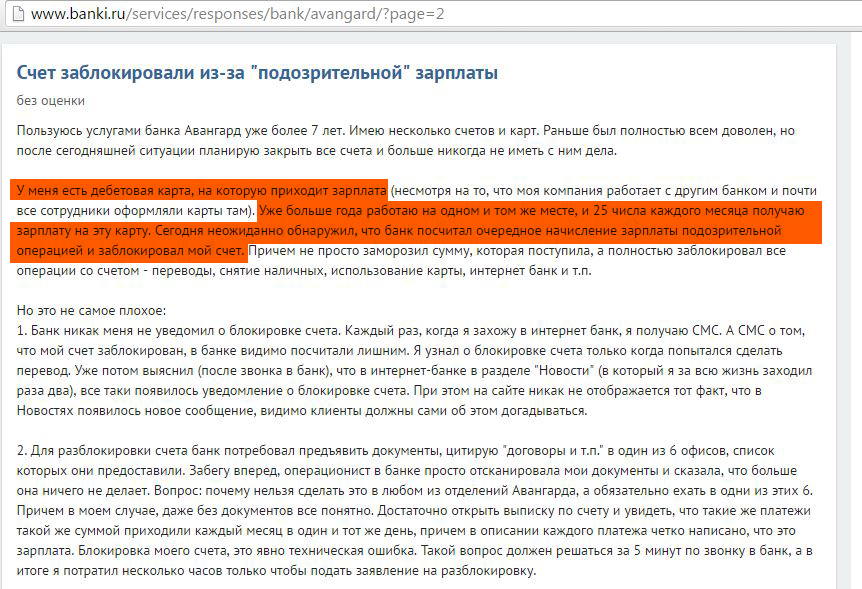

Предприниматель уплатил мало налогов. По закону он должен отдавать в казну государства минимум 0,9% от суммарного оборота по счету. Если предприниматель этого не делает, банк может заблокировать его счет.

Обналичил крупные суммы. Если за один день предприниматель вывел со счета несколько миллионов, это может вызвать подозрения у банка и привести к блокировке счета. Чтобы доказать свою невиновность, придется предоставить документы, которые подтвердят полученные доходы и обоснуют расходы.

Имеет высокий оборот, когда в штате отсутствуют сотрудники. В таком случае банк может усомниться в законной деятельности предпринимателя. Чтобы счет разблокировали, нужно будет предоставить документы, подтверждающие законность получения доходов и факт ведения предпринимательской деятельности.

Указал несуществующие данные и информацию из реестров юридических лиц и ИП. Если данные в реестре указаны неточно, налоговики могут указать на их недостоверность. В итоге банк заблокирует счет.

Перевел деньги себе и физическим лицам. Банк может заблокировать расчетный счет, если юрлицо будет перечислять деньги на счет физического лица не в рамках зарплатного проекта.