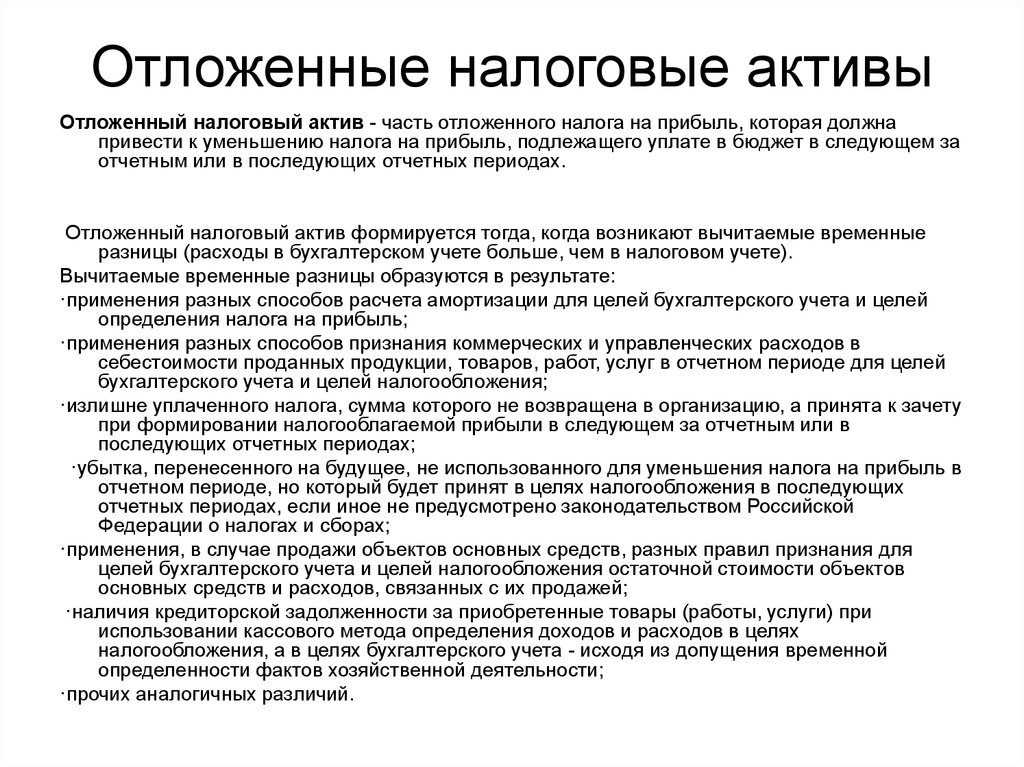

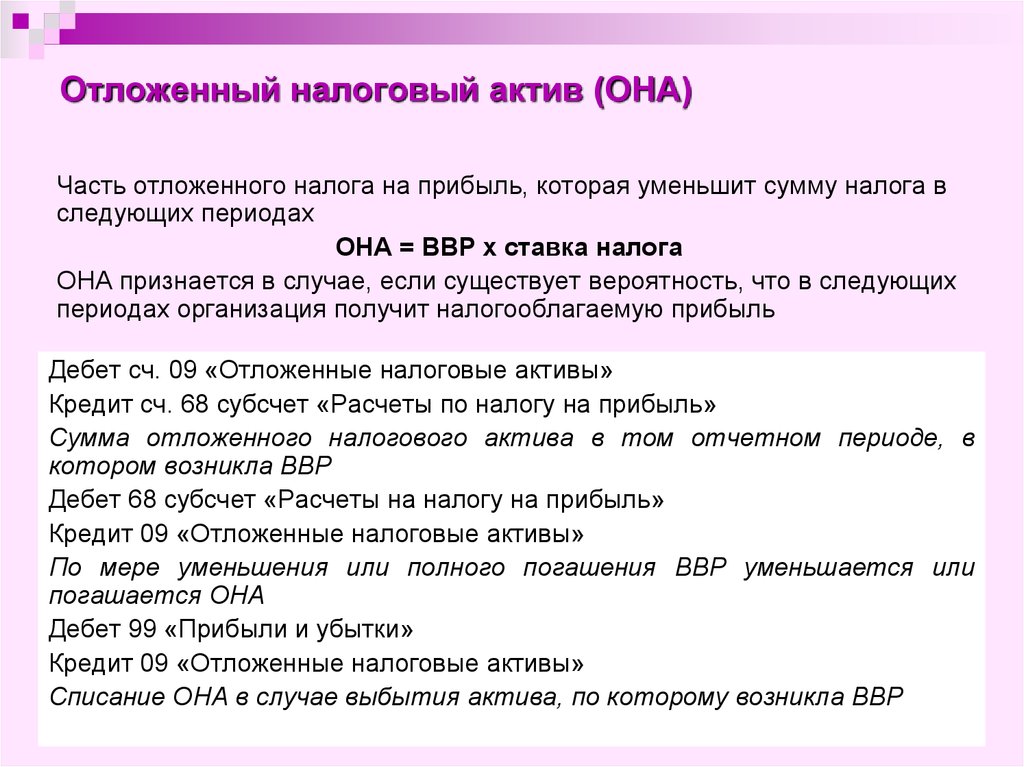

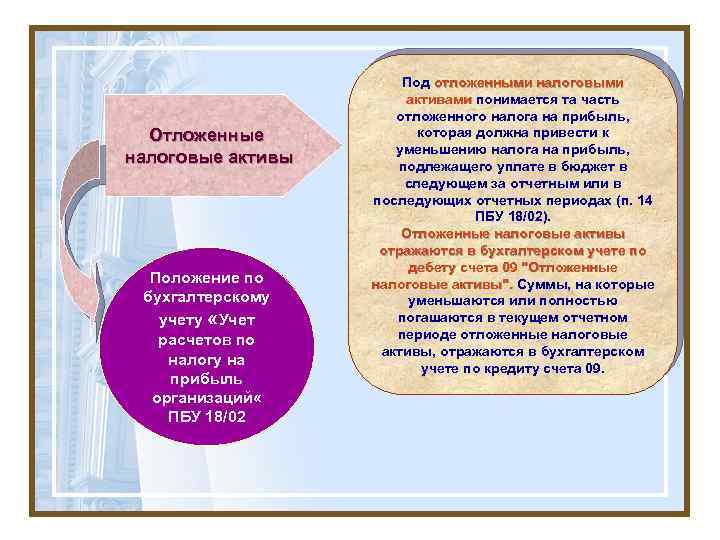

Как учитываются отложенные активы?

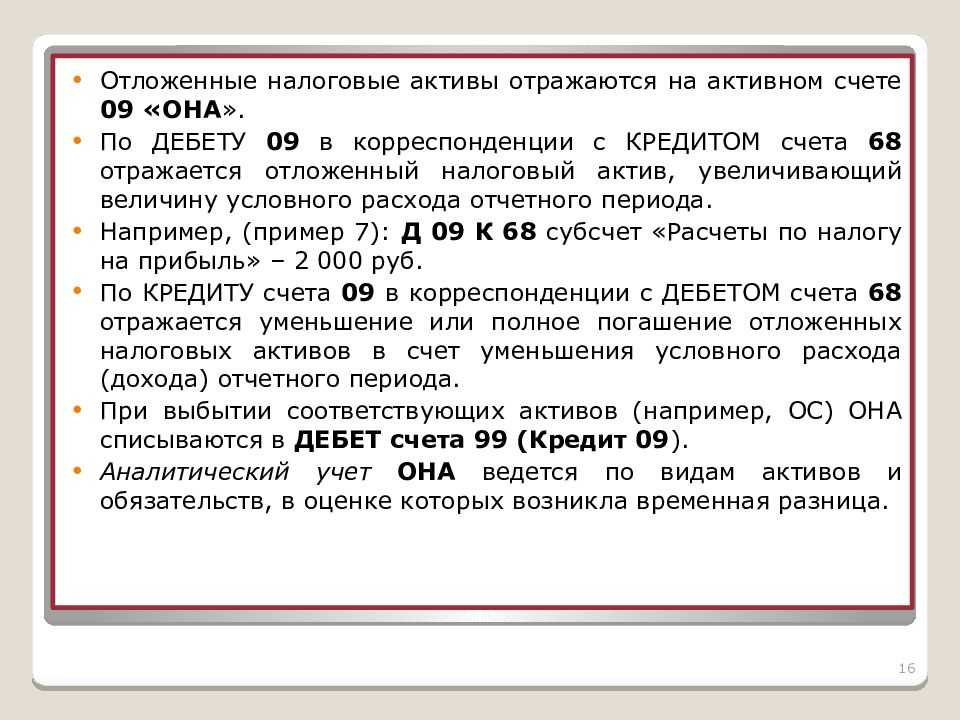

Рассматриваемые активы отражаются в бухучете в счете 09 с соответствующим наименованием.Корреспонденцией по кредиту могут являться следующие счета:

- счёт 68 «Расчеты по налоговым сборам». В данной строчке отражается наличие факта исчезновения налогового актива. Сумма должна совпадать со снижением условных начислений аналогичного периода. Исчезнуть налоговый актив может вследствие проведения уплаты. Активы могут не только исчезнуть, но и уменьшиться;

- счёт 99 «Прибыли и убытки». Списание с основного счета 09 происходит только при выбытии актива из оборота.

Корреспонденцией по дебету является счет 68 «Расчеты по налогам». В данной строке отражается отложенный актив. Он будет увеличивать сумму условных доходов или убытков на отчетный период.

ВАЖНО! Налоговые активы способствуют снижению налоговых отчислений. Связано это с переплатой налога на прибыль за отчетное время

Активы также могут быть основанием для получения компенсационных выплат за переплату.

Примеры расчетов

ПРИМЕР 1. На предприятии амортизационные начисления определяются по способу снижаемого остатка. Они составили 150 000 рублей. Налог на прибыль определяется линейным способом. Он равен 50 000 рублей. Иных несоответствий между данными бухгалтерской и налоговой отчетности нет. Прибыль, до момента исчисления налога, составила 300 000 рублей. Налоговая база составляет 400 000 рублей. Налоговая ставка равна 20%.

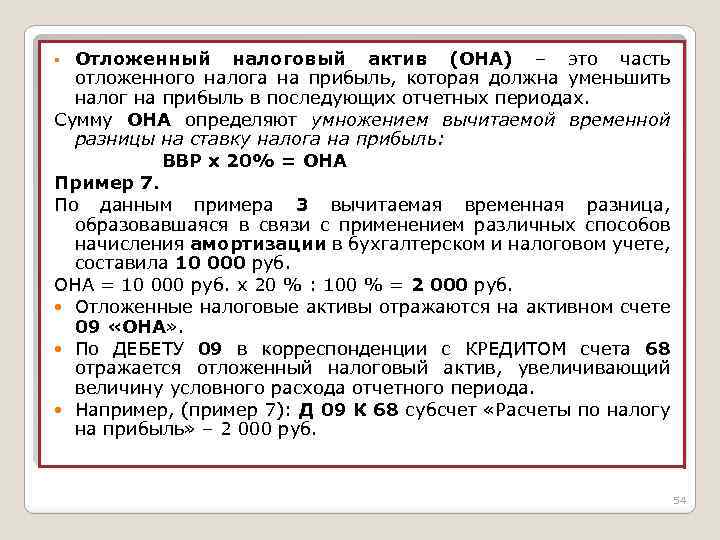

Бухгалтеру необходимо вычислить разницу между амортизацией в налоговой и бухгалтерской документации. Равна она 100 000 рублей (из 150 000 рублей вычитается 50 000 рублей). Возникшая разница обладает признаками временной. Суммы в отчетности сравниваются в процессе амортизации. Возникшая разница является причиной появления налогового актива. Связано это с тем, что рассчитанная налоговая база превышает прибыль до момента исчисления налогов в бухгалтерских документах.

Размер отложенного актива составит 20 000 рублей. Для этого полученная разница умножается на налоговую ставку (100 000 рублей умножается на 20%).

ВАЖНО! Правильность вычислений можно проверить. Размер налога на прибыль должен соответствовать размеру налога, прописанного в декларации

Размер отчислений на прибыль нужно определять на основании ПБУ 18/02.

ПРИМЕР 2. Рассмотрим ситуацию с данными из прошлого примера. Проверим правильность вычислений. Размер условного расхода составит 60 000 рублей. Для получения этого показателя требуется умножить прибыль (300 000 рублей) на налоговую ставку (20%). Получившиеся 60 000 рублей умножаются на отложенный актив, составляющий 20 000 рублей. Текущий показатель отчислений на прибыль, согласно бухгалтерскому отчету, составит 80 000 рублей.

Затем требуется вычислить текущий налог, который указан в декларации. Для этого налоговая база (400 000 рублей) умножается на налоговую ставку (20%). Итог вычислений: 80 000 рублей. Оба полученных показателя совпадают. Это значит, что проведенные расчеты были верными.

Налог на прибыль: проводки

Все предприятия и организации в нашей стране (в том числе иностранные, получающие доход на территории России), имеющие какую-либо финансовую выручку и работающие по нормативам общей системы налогообложения, обязаны платить в региональный и федеральный бюджет РФ налог на прибыль. Для вычисления и правильного оформления данного сегмента налогообложения существуют бухгалтерские проводки по налогу на прибыль.

В соответствии с общепринятыми нормами, прибыль исчисляется, как доходы за минусом расходов. Этот налогооблагаемый доход по своей сути и является объектом налогообложения.

Налоговая прибыль рассчитывается согласно положениям Налогового Кодекса РФ и определяется на основании первичных документов, а также итогов бухгалтерского учета. Бухгалтерские проводки по налогу на прибыль отражаются в базе данных, которая содержит все изменения состояния объектов учета.

Налоговым периодом для подсчета налога на прибыль обозначается календарный год. Отчетными периодами могут стать как квартальные, так и ежемесячные промежутки времени.

Вся прибыль, материализованная в денежном эквиваленте, является налоговой базой. Когда по итогам годового налогового периода сумма расходов получается больше, чем сумма доходов, налоговой базе присваивается нулевая величина.

Начисление налога на прибыль отражают проводкой Дт 99 Кт 68.

Какие бывают проводки, которые касаются налога на прибыль:

- Начислен налог на прибыль – проводка Дт99 Кт68, субсчет «Налог на прибыль». Исходная документация представляет собой декларацию по налогу на прибыль предприятия, а также бухгалтерскую справку;

- Условный расход по налогу на прибыль – проводка Дт99 Кт68, субсчет «Условный расход по налогу на прибыль». Денежное выражение «условной» бухгалтерской прибыли, помноженное на процент ставки налога на прибыль. Возникает по итогам несоответствия в бухучете и налоговой отчетности;

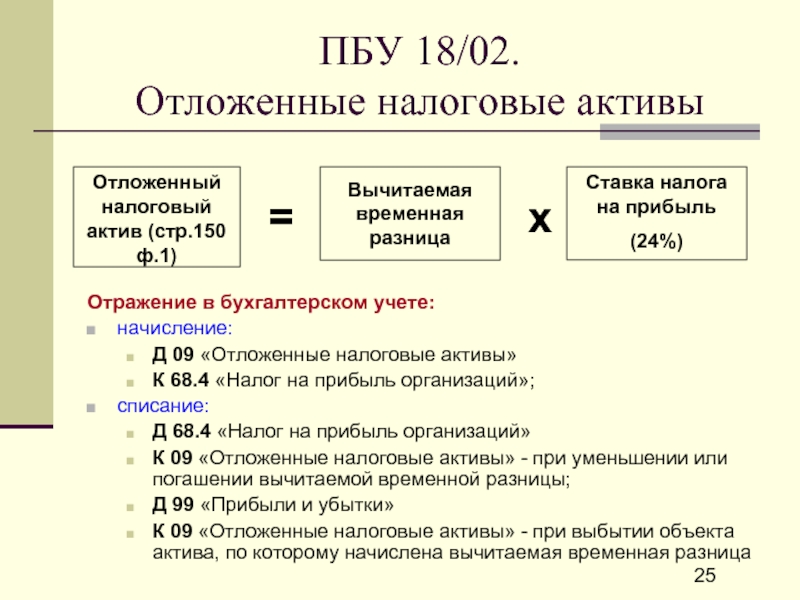

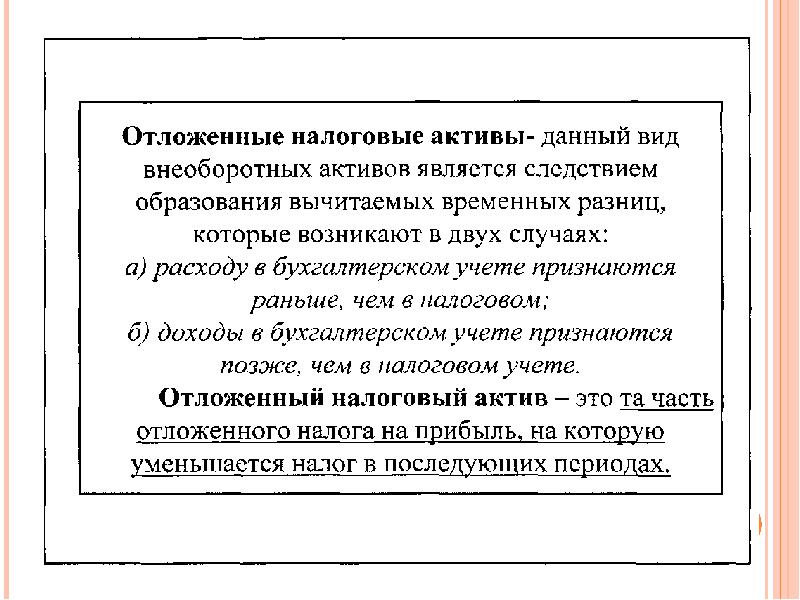

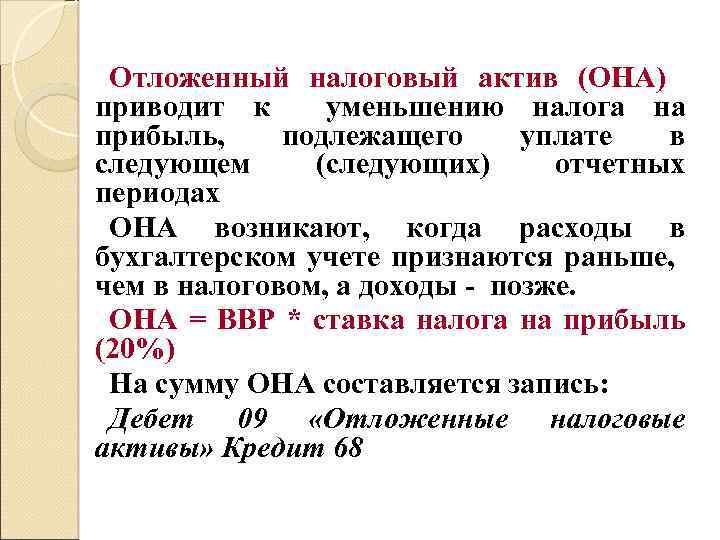

- Отражен отложенный налоговый актив (ОНА) – проводка Дт09 Кт68. По дебету счета 09 «Отложенные налоговые активы» ОНА учитывается, по кредиту счета «Расчет по налогам и сборам» ОНА погашается. Отложенный налоговый актив – это фрагмент налоговой прибыли, который откладывается для уплаты на будущий период. Он возникает в результате различий между вычислениями в бухгалтерском и налоговом учете. Первичными документами для заполнения данных являются налоговые регистры и бухгалтерская справка;

- Уменьшен или полностью погашен ОНА – проводка Дт68 Кт09;

- Условный доход по налогу на прибыль – проводки Дт68 Кт99, субсчет «Условный доход по налогу на прибыль». Сумма «условной» бухгалтерской экономии, помноженная на ставку налога на прибыль. Формируется по итогам несоответствия в бухучете и налоговой отчетности;

- Списан ОНА, который уже не должен увеличить прибыль в будущем отчетном периоде, – проводка Дт99 Кт09;

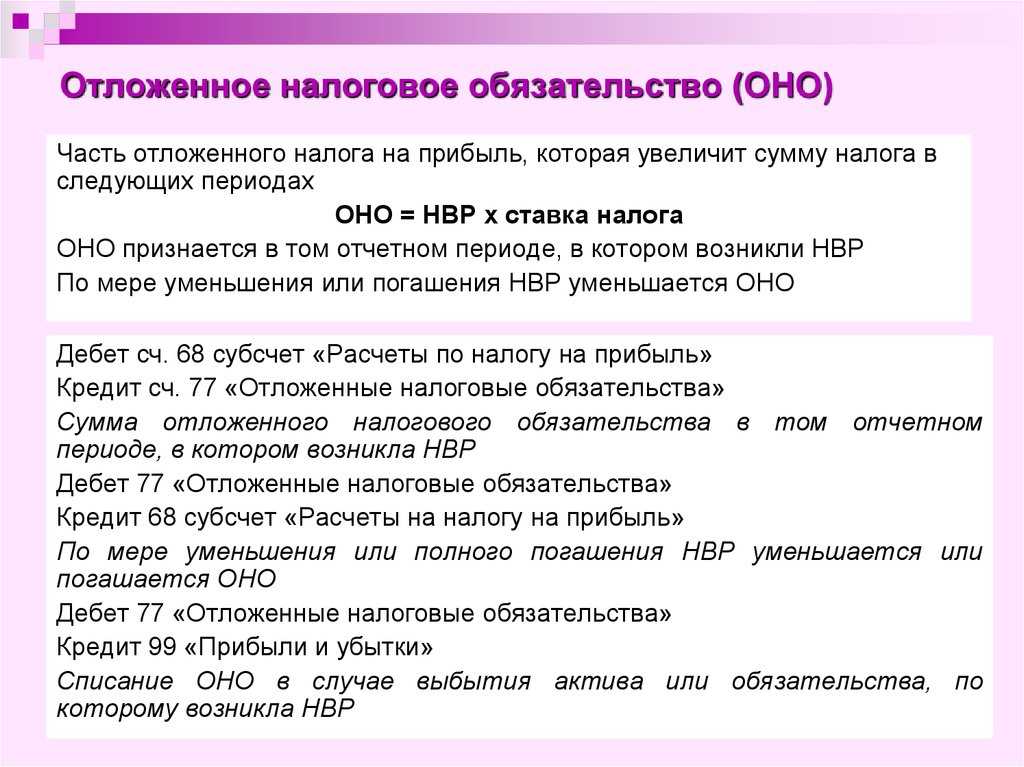

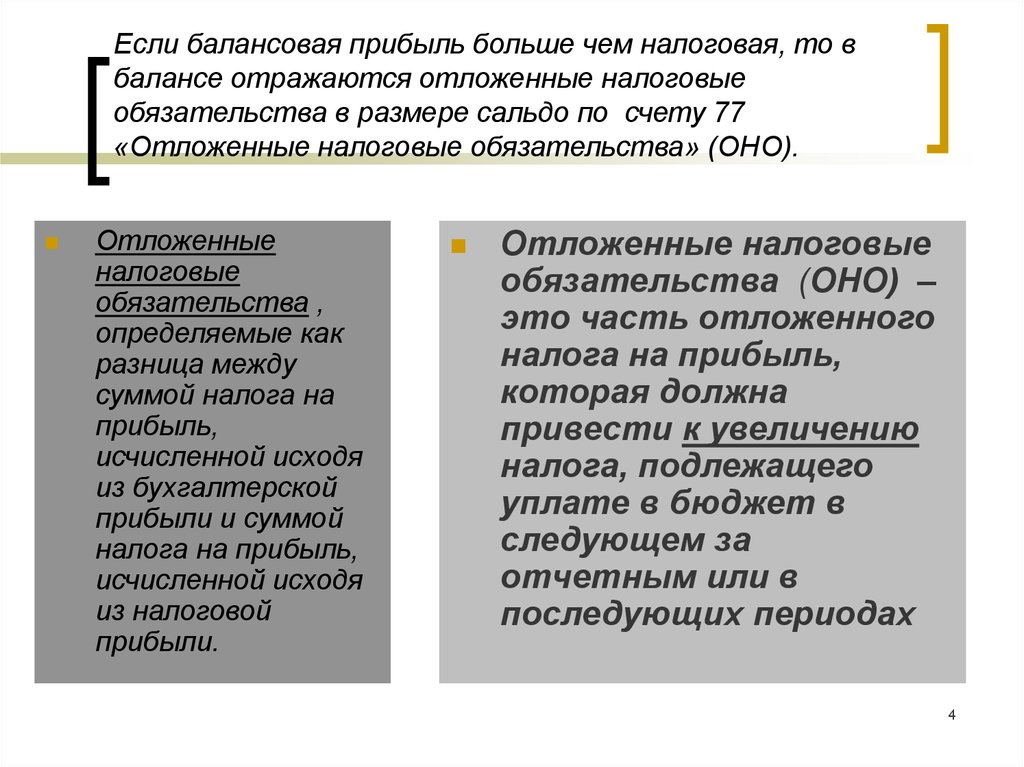

- Отражено отложенное налоговое обязательство (ОНО) – проводка Дт68 Кт77. ОНО возникает, когда величина налоговой прибыли не больше величины бухгалтерской;

- Уменьшено или полностью погашено ОНО – проводка Дт77 Кт68;

- Списано ОНО, которое уже не должно увеличить прибыль в отчетном и будущем периоде – проводка Дт77 Кт99;

- Уплачены авансовые платежи по налогу на прибыль – проводка Дт68 Кт51;

- Уплачен налог на прибыль – проводка Дт68 Кт51. Первичные документы, на основании которых исчисляется – платежное поручение и банковская выписка.

Начисление налога на прибыль отражают проводкой, пример расчетов

Для лучшего понимания применения контировок при оформлении и вычислениях налогов в результате полученных доходов от хозяйственной деятельности предприятия можно разобрать следующий пример:

В АО «Карамель» начисление налога на прибыль – проводка Дт99 Кт68, во втором квартале отражает, во-первых, сумму условного налога на прибыль:

доход в размере 1 835 700 руб. х 20% = 367 140 руб.,

во-вторых, сумму ПНО – 31 240 руб.

Обе суммы записаны в состав расходов;

Образовавшееся ОНО заведено проводкой Дт68 Кт77 в размере 5 670 руб.;

Погашено отложенное налоговое обязательство в размере 3 360 руб. Записано на счет Дт77 Кт68;

Образовался ОНА в размере 8 420 руб. Учтен проводкой Дт09 Кт68;

Погашен отложенный налоговый актив в размере 4 580 руб. Записано на счет Дт68 Кт09.

Бухгалтер из АО «Карамель», чтобы определить сумму, которая отразит налог на прибыль (проводки Дт68 Кт51), произвел следующие вычисления:

367 140 + 31 240 — (5670 — 3360) + (8420 — 4580) = 399 910 руб.

Полученные цифры полностью соответствуют поданной налоговой декларации:

По налогу на прибыль проводки ДТ99 и КТ68 счета применяются в каждой организации, которая использует систему налогообложения «доходы минус расходы».

Налоговые обязательства и активы

Чтобы разобраться в отложенных налоговых обязательствах (ОНО) необходимо ответить на главные вопросы:

- Зачем нужен данный показатель?

- Как он формируется и где используется?

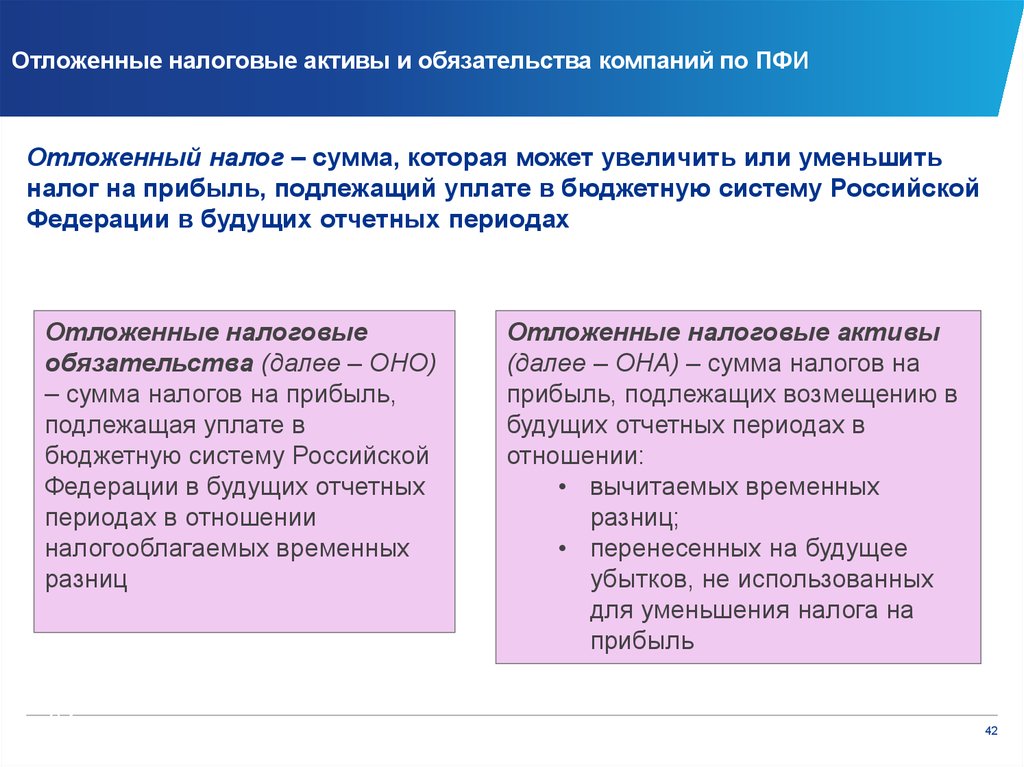

Рассмотрение ОНО в свою очередь невозможно без введения таких понятий, как налоговые активы и налоговые обязательства. То есть сначала речь пойдёт не об отложенных, а о вполне актуальных показателях.

При расчёте налога на прибыль, стандартный размер которого в 2022 году составляет 20%, могут быть использованы разные виды учёта, например, бухгалтерский (БУ) и налоговый (НУ). Всего же их гораздо больше, однако рассматриваемые термины имеют смысл как раз в указанных видах учёта.

Итак, налоговые активы и обязательства – это разницы, возникающие между данными бухгалтерского и налогового учёта при расчёте налогооблагаемой базы для налога на прибыль. Возникать они могут например, если организация зачислила прибыль от продажи товаров, но перевода так и не произошло по техническим причинам.

Звучит замысловато, но напомним: чтобы посчитать налог на прибыль, нужно знать с чего удерживать 20% – собственно найти базу, а разницы могут возникать просто вследствие различия правил в бухгалтерском и налоговом учёте.

Важное уточнение: размер ставок на прибыль может быть различным, при расчёте показателей необходимо применять предусмотренную законодательством по соответствующим операциям

.

Таким образом, активы и обязательства – это показатели, которые позволяют отразить и зафиксировать разницу между двумя основными видами учёта.

Дальше нужно понять погашать ли эту разницу и когда. Существует два типа таких расхождений:

- Постоянные (возникающие вследствие отличий при определении того, что именно признаётся доходом или расходом)

- Временны́е (связаны с различным подходом ко времени признания дохода или расхода)

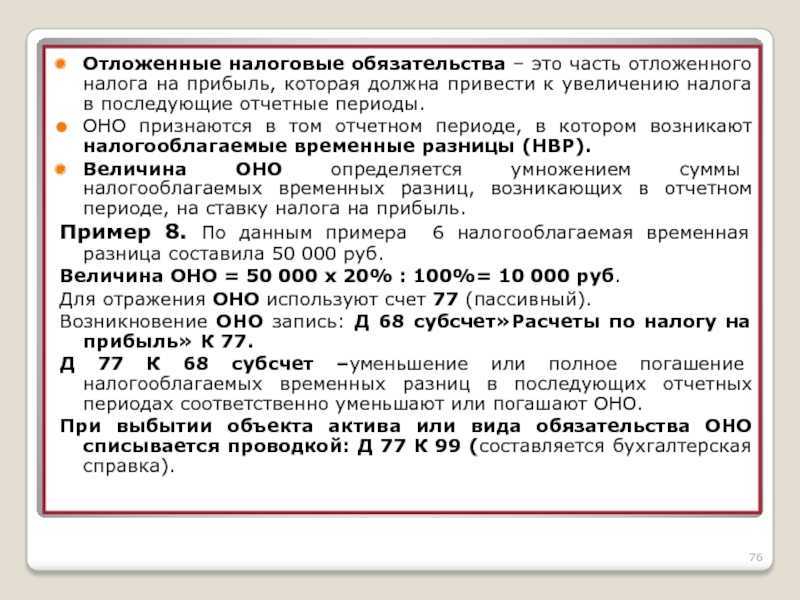

Постоянное налоговое обязательство (ПНО) приводит к увеличению налога на прибыль в данном отчётном периоде, а постоянный налоговый актив (ПНА), наоборот, приводит к его уменьшению.

Пример: при безвозмездной передаче имущества (в БУ – расход), начислении материальной помощи (не взимается налог).

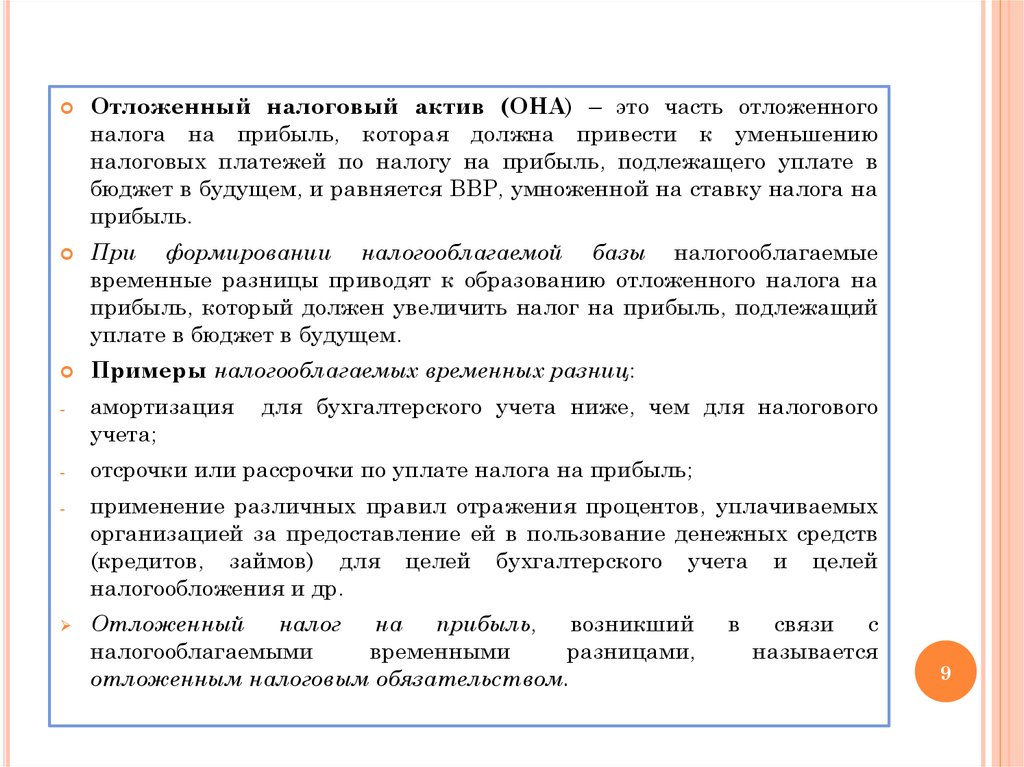

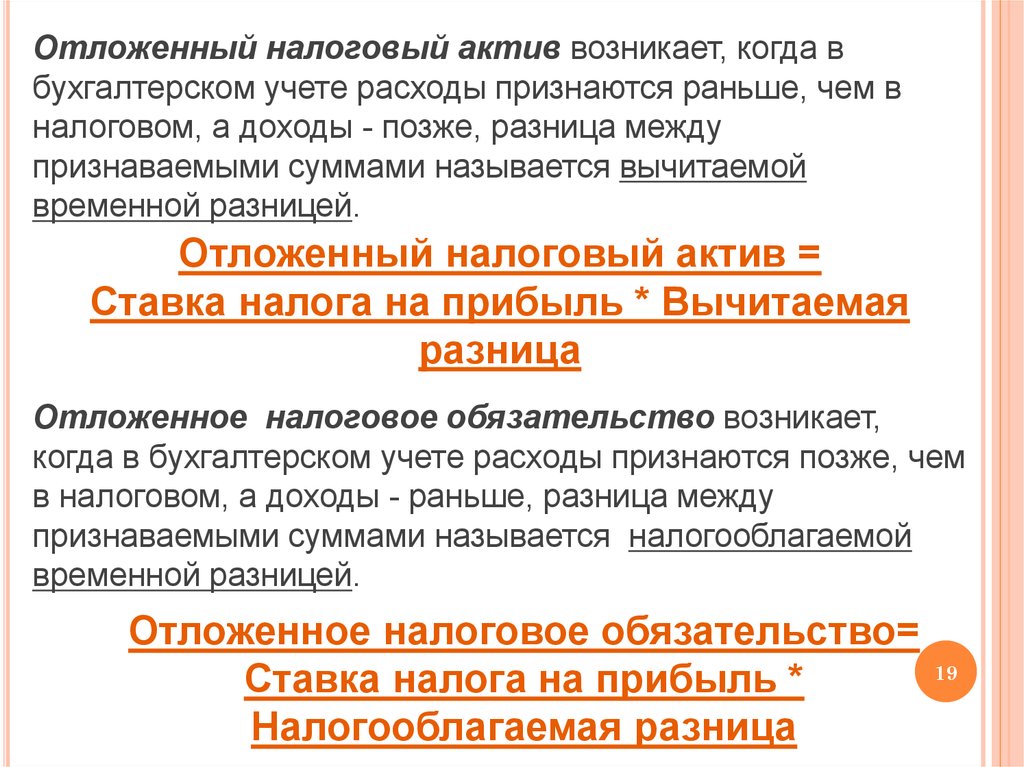

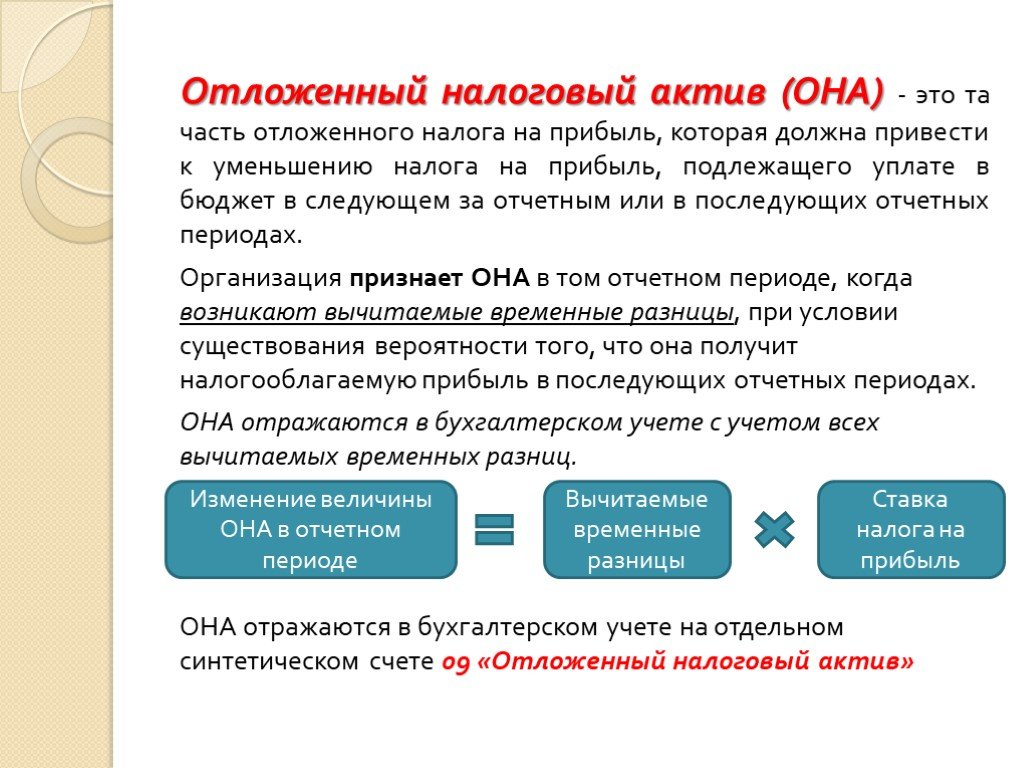

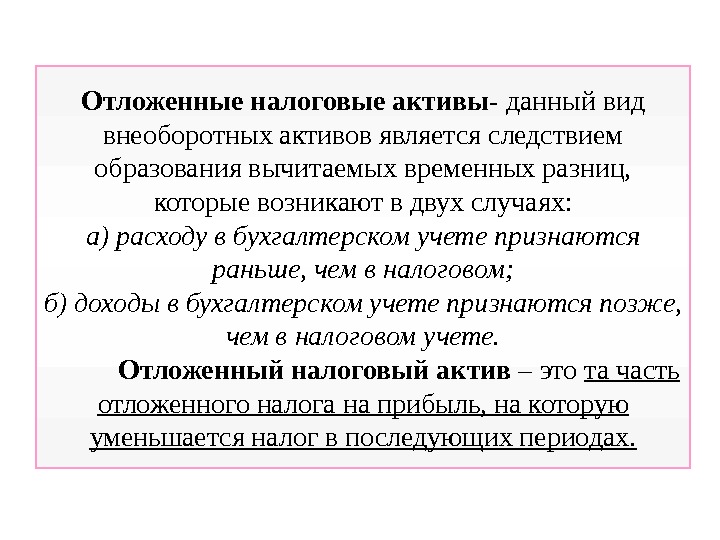

Начисленные отложенные налоговые активы (ОНА) уменьшают налог на прибыль в следующих отчётных периодах, а начисленные ОНО – увеличивают его в тех же временных рамках.

Пример: перечисление средств на счета позднее решения суда, убытки по итогам отчётных периодов, учёт процентов по кредитам и займам.

Таким образом, отложенные налоговые обязательства – часть налога на прибыль, обязательная к уплате в последующих налоговых периодах.

Упростите себе жизнь — сформируйте отчётность в 2 клика с помощью сервиса «Моё дело».

Система все рассчитывает автоматически, а также заполняет документы для подачи в налоговую службу и пенсионный фонд.

Попробовать бесплатно

Пример 1

Организация получила убыток в 60 тыс. рублей за календарный год. В бухгалтерском учёте это отразится в виде ОНА размером 12 000 рублей (60 000 х 0,2), то есть как положительная разница, которая сможет уменьшить налог на прибыль в следующем отчётном периоде.

Пример 2

Организация произвела взнос в уставной капитал другой компании в виде имущества. По закону этот взнос признаётся безвозмездным, а значит в НУ такая передача имущества никак не отражается. В свою очередь, БУ отражает это как расход. Таким образом, за отчётный период бухгалтерский отчёт покажет меньшую прибыль, чем налоговый. Соответственно, это будет считаться как ПНО и заплатить придётся больше.

Пример 3

Судом возмещён ущерб компании в размере 900 тыс. рублей в январе 2022 года. Фактически деньги поступили на счета в марте. В бухгалтерском учёте эти средства будут определены как прочие доходы по текущей деятельности и зафиксируются в январе. В налоговом учёте это будут внереализационные доходы, которые должны отражаться в том же периоде, в котором получены. Возникает положительная разница в 900 тыс. рублей, которая будет оформлена как ОНО, так как уплатить налог в 180 тыс. рублей (900 000 х 0,2) нужно будет уже в марте.

Пример 4

Компания продала основное средство и на момент продажи накопления амортизации составили 500 тыс. рублей в налоговом учёте и 450 тыс. рублей в бухгалтерском. Разница составит 50 000 рублей, и возникает ОНО суммой 10 000 рублей (50 000 х 0,2), которое будет погашено в следующем периоде. При обратной ситуации, когда сумма амортизации в БУ оказывается больше, чем в НУ, то разница признаётся ОНА.

Примеры операций по 09 счету

Рассмотрим более подробно примеры операций по счету 09 «Отложенные налоговые активы».

Получите 267 видеоуроков по 1С бесплатно:

Пример 1. Увеличение отложенных налоговых активов

«ВЕСНА» согласно учетной политике, признает доходы и расходы для целей налогообложения по кассовому методу. Ставка налога — 20%. Соответственно:

- В бухучете признанный расход будет равен – 500 000 руб. (590 000 — 90 000);

- В налоговом учете признанный расход — 250 000 руб. (295 000 — 45 000);

- Вычитаемая разница — 250 000 руб. (500 000 — 250 000).

«ВЕСНА» во 2 квартале 2016 года, полностью погасила задолженность перед поставщиком. Проводки по начислению и списанию отложенного налогового актива сформированы согласно таблице:

|

Дт |

Кт |

Сумма проводки, руб. |

Описание проводки |

Документ-основание |

| 10 | 60 | 500 000 | Отражены оприходованные на склад материалы | Товарная накладная (ТОРГ-12) |

| 19 | 60 | 90 000 | Учтен НДС по оприходованным на склад материалам | Счет фактура полученный |

| 60 | 51 | 295 000 | Отражена перечисленная часть денег поставщику за материалы | Банковская выписка |

| 09 | 68.04.2 | 50 000 | По итогам 1 квартала бухгалтер сделал проводку: на 50 000 руб. увеличена сумма ОНА (250 000 * 20 %) | |

| 60 | 51 | 295 000 | Отражена погашенная задолженность перед поставщиком за материалы | Банковская выписка |

| 68.04.2 | 09 | 50 000 | Погашен ОНА | |

| 99 | 09 | 50 000 | Списана сумма ОНА |

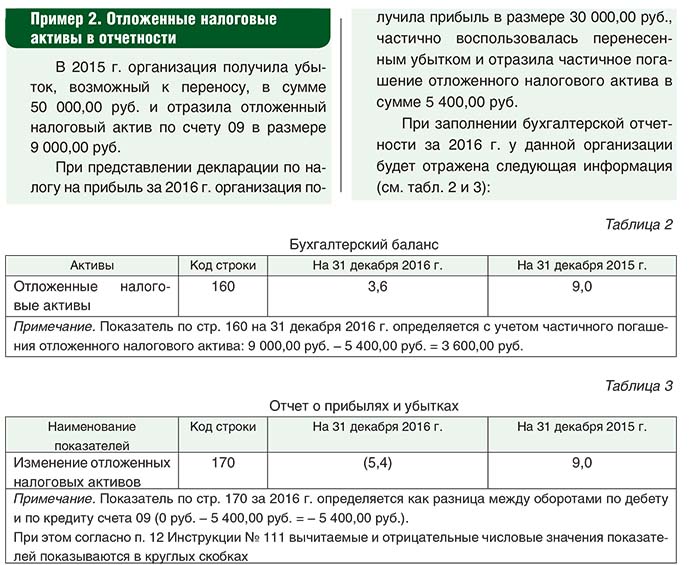

Пример 2. Отложенные налоговые активы при убытке

В бухучете убыток относится на финансовые результаты в январе месяце 2017 года, в налоговом учете убыток равномерно списывается на расходы в течение оставшегося срока эксплуатации ОС (пункт 3 статьи 268 НК РФ). Соответственно, при продаже ОС образовалась вычитаемая разница в сумме 180 000 руб. и сформирован ОНА.

Начиная с февраля 2017 года в налоговом учете «ВЕСНА» следует каждый месяц включать в расходы 6 000 руб.(36 000/6мес).

Проводки по погашению отложенного налогового актива:

|

Дт |

Кт |

Сумма проводки, руб. |

Описание проводки |

| 09 | 68.04.2 | 36 000 | Отражена сумма ОНА (180 000 * 20%) |

| 68.04.2 | 09 | 1 200 | Частичное погашение ОНА в феврале (6 000 * 20%) |

| 68.04.2 | 09 | 1 200 | Частичное погашение ОНА в марте (6 000 * 20%) |

| 68.04.2 | 09 | 1 200 | Частичное погашение ОНА в апреле (6 000 * 20%) |

| 68.04.2 | 09 | 1 200 | Частичное погашение ОНА в мае (6 000 * 20%) |

| 68.04.2 | 09 | 1 200 | Частичное погашение ОНА в июне (6 000 * 20%) |

| 09 | 09 | 30 000 | Разница между оборотами (36 000–6 000) |

Важно отметить, что разницу между оборотами отражается в строчке 141 ф.2 «Отчет о прибылях и убытках» по итогам года. В случае, когда кредитовый оборот по счету 09 превышает дебетовый, то показатель стр

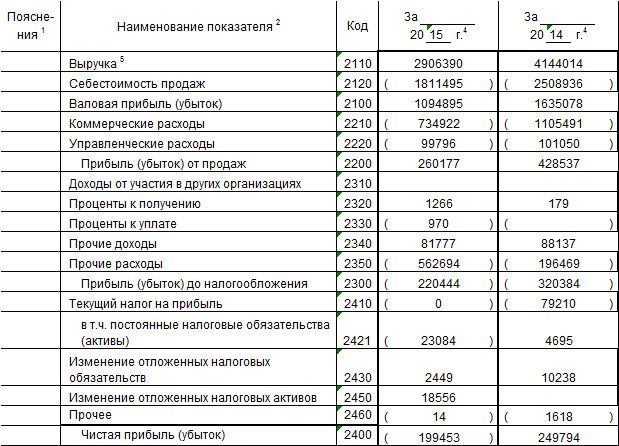

141 будет отрицательным, и вписывается в ф.2 в круглых скобках. При расчете чистой прибыли, бухгалтер учитывает эту сумму со знаком минус

В случае, когда кредитовый оборот по счету 09 превышает дебетовый, то показатель стр. 141 будет отрицательным, и вписывается в ф.2 в круглых скобках. При расчете чистой прибыли, бухгалтер учитывает эту сумму со знаком минус.

Дт 09 Кт 09

— бухгалтерская запись, отражающая перенос убытков текущего периода на будущие. Когда применяется внутренняя проводка по счету 09 и как она влияет на показатели налоговой и бухгалтерской отчетности, рассмотрим в этой статье.

Как он работает

Это основной активный счет, его дебетовое сальдо включается в сумму по статье «Отложенные налоговые активы» в бухгалтерском балансе.

По дебету счета 09 отражается увеличение сумм ОНА, когда доходы в БУ признаются позже, чем в НУ, или расходы в БУ признаются раньше, чем в НУ (Дт09Кт68). С кредита счета 09 списывается уменьшение сумм ОНА, когда ВВР уменьшается по мере признания соответствующих доходов и расходов (Дт68Кт09). Также сумма ОНА списывается при выбытии объекта бухгалтерского учета, в оценке которого она возникла (Д99К09).

О том, как составляются проводки, было рассказано здесь и здесь.

Пример

Начну с пояснения. Статья 283 НК РФ разрешает переносить убыток на будущее — уменьшать сумму прибыли будущих налоговых периодов на убытки прошлых лет. В 2017-2024 годах допускается уменьшать годовую налогооблагаемую прибыль за счет переноса убытков прошлых лет не больше, чем на 50%. В бухгалтерском учете такого механизма, естественно, нет. Естественно, потому что он противоречит допущению временной определенности фактов хозяйственной жизни, которое предписывает признавать факты хозяйственной жизни в бухучете строго в тех периодах, в которых они произошли. Поэтому при получении в НУ убытка, который может быть перенесен на будущее, возникает ВВР, и в БУ нужно признать ОНА.

А теперь сам пример: По итогам 2020 года ООО «Рога и копыта» понесло убыток 300 000 руб. (одинаковый в БУ и НУ). В 2021 году получена прибыль в сумме 400 000 руб. (одинаковая в БУ и НУ). Убыток 2020 года перенесен на уменьшение налогооблагаемой прибыли 2021 года. С учетом ограничения в 50% налогооблагаемой прибыли перенести получилось 200 000 руб. Из-за этого в 2020 году возникла ВВР в размере 300 000 руб., которая в конце 2021 года уменьшилась до 100 000 руб.

- 31.12.2020: Дт09К68 60 000 руб. (300 000 руб. * 20%) — признан ОНА

- 31.12.2021: Д68К09 40 000 руб. (200 000 руб. * 20%) — списана часть ОНА, относящаяся к перенесенному убытку

Сальдо счета 09 — 20 000 руб. (100 000 руб. * 20%) — показывает сумму отложенного налога, которая уменьшит налог к уплате в бюджет в следующих периодах, когда компания получит прибыль и сможет перенести оставшуюся часть убытка 2020 года.

Внутри синтетического счета 09 организуется аналитический учет — в разрезе видов активов или обязательств, в оценке которых возникла ВВР. В нашем примере главбух «Рогов и копыта» завел бы субконто «Убытки прошлых лет».

Новые ПБУ в 2021–2023 годах

Министерством финансов ведется глобальная разработка федеральных стандартов бухучета на 2021–2023 годы. Согласно приказу Минфина от 05.06.2019 № 83н будут разработаны новые ПБУ и внесены поправки в уже изданные положения. План разработки и внедрения новшеств приведен в таблице ниже.

| № п/п | Название проекта ПБУ | Предполагаемый срок вступления в силу для обязательного применения |

| Разработка новых федеральных стандартов | ||

| 1.1 | Запасы | 2021 |

| 1.2 | Нематериальные активы | 2021 |

| 1.3 | ОС | 2021 |

| 1.4 | Незавершенные капвложения | 2021 |

| 1.5 | Документы и документооборот | 2021 |

| 1.6 | Некоммерческая деятельность | 2021 |

| 1.7 | Бухгалтерская отчетность | 2021 |

| 1.8 | Доходы | 2022 |

| 1.9 | Участие в зависимых организациях и совместная деятельность | 2022 |

| 1.10 | Финансовые инструменты | 2022 |

| 1.11 | Долговые затраты | 2022 |

| 1.12 | Расходы | 2023 |

| Внесение изменений в текущие ПБУ | ||

| 2.1 | ПБУ 16/02 | 2020 |

| 2.2 | ПБУ 1/2009 | 2021 |

Порядок отражения в бухучете сведений о различных фактах и результатах хозяйственной деятельности хозяйствующих субъектов регламентируется отдельными источниками права — ПБУ. В 2021 году их действует 24, а 25-й уже утвержден, но еще не вступил в действие. Со временем они будут заменяться новыми бухгалтерскими НПА — федеральными стандартами.

Узнать больше о специфике ПБУ вы можете из статей:

- «Бухгалтерский учет валютных операций (ПБУ, проводки)»;

- «В чем основные отличия ПБУ от МСФО?».

Временные расхождения — это разницы, которые в бухучете приняты одновременно, например, в одном отчетном периоде. А в налоговом — равными частями в течение нескольких периодов. Ключевое отличие от постоянных разниц по ПБУ заключается в том, что показатель временных расхождений постоянно стремится к нулю, и по истечению определенного отрезка времени показатели учетов сравняются.

Временные разницы по доходам относят к отложенным налоговым активам (ОНА), а расходы — к отложенным налоговым обязательствам (ОНО). Особенности применения раскрыты в п. 18 ПБУ 18/02. Временные разницы следует учитывать отдельно по каждому виду актива или обязательства. Придется организовать аналитический учет в разрезе основных средств, резервов и прочих объектов. Рекомендуется вводить субсчета при необходимости.

Рассмотрим пример. Организация приобрела основное средство стоимостью 150 000 рублей и ввела его в эксплуатацию. Срок полезного использования объекта — 6 лет. По нормативам учетной политики компании для целей ведения бухучета принят метод начисления амортизации пропорционально объему произведенной продукции. В учетной политике организации выбран линейный метод начисления амортизации. По этой причине сумма ежемесячных амортизационных отчислений по объекту основных средств отличается. Каждый месяц возникает разница между данными НУ и БУ. Но по окончанию срока полезного использования стоимость актива полностью самортизируют, как в налоговом, так и в бухучете. Сумма амортизационных отчислений по окончанию 6 лет составит 150 000 рублей, по НУ и БУ. Разница по окончанию срока полезного использования сойдет к нулю. Это и есть временная разница по ПБУ.

Другой пример. В компании выбраны разные методы отражения отпускных в НУ и БУ. В бухучете организация ежемесячно формирует резерв предстоящих расходов. Для этого каждый месяц компания списывает определенную сумму в дебет затратного счета в корреспонденции со счетом 96 «Резервы предстоящих периодов». В НУ затраты по отпускным списываются в том месяце, на который фактически пришелся отпуск работника. Каждый месяц возникает разница в виде сумм, списанных на формирование резервного фонда по нормативам ПБУ 18/02. После того, как работник использует отпуск, в НУ бухгалтер сформирует затраты на всю сумму начисленных отпускных. Итоговая величина начисленных отпускных по НУ совпадет с суммой, которая в течение нескольких предыдущих месяцев начислялась в резерв по БУ. Расхождения НУ и БУ будут сведены к нулю по ПБУ 18/02.

Источник отклонений — временные разницы

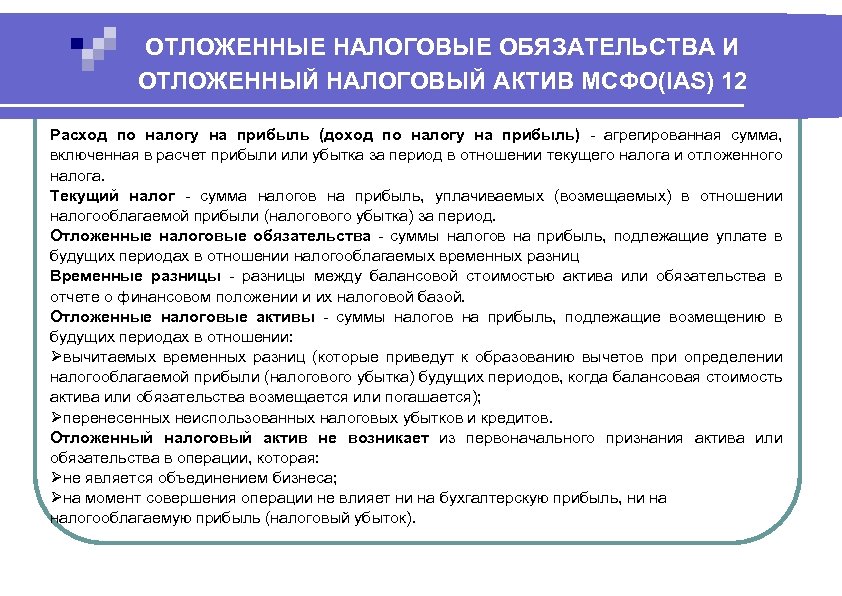

Как и прежде, в п. 8 ПБУ 18/02 под ВР понимаются доходы и расходы, формирующие бухгалтерскую прибыль (убыток) в одном отчетном периоде, а налоговую базу по налогу на прибыль — в другом или в других отчетных периодах. Но дополнено, что теперь к ВР относят и результаты операций, не включаемые в бухгалтерскую прибыль (убыток), но формирующие базу по налогу на прибыль в другом или в других отчетных периодах.

Установлено, что ВР по состоянию на отчетную дату определяется как разница между балансовой стоимостью актива (обязательства) и его стоимостью, принимаемой для целей налогообложения.

Согласно п. 10 ПБУ 18/02 ВР в зависимости от характера их влияния на налогооблагаемую прибыль (убыток) подразделяются на вычитаемые (ВВР) и налогооблагаемые (НВР). Определения этих терминов сейчас приведены соответственно в п. 11 и 12 ПБУ 18/02. Потом и о тех, и о других будет говориться в п. 11 ПБУ 18/02, а п. 12 утратит силу. При этом нормы принципиально не изменятся. По факту и те, и другие разницы приводят к образованию отложенного налога на прибыль, который должен уменьшить (в случае с ВВР) или увеличить (при НВР) сумму налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах.

Сочтено целесообразным в том же п. 11 ПБУ 18/02 объединить новые типовые (наиболее распространенные) причины образования ВР, не разделяя перечни для ВВР и НВР:

|

Новая редакция |

Действующая редакция |

|

|

ВВР |

НВР |

|

|

Применение разных правил оценки первоначальной стоимости и амортизации внеоборотных активов для целей БУ и целей налогообложения |

Применение разных способов начисления амортизации для целей бухгалтерского учета и целей определения налога на прибыль |

|

|

Применение разных способов формирования себестоимости проданных продукции, товаров, работ, услуг для целей БУ и целей налогообложения |

Применение разных способов признания коммерческих и управленческих расходов в себестоимости проданных продукции, товаров, работ, услуг в отчетном периоде для целей БУ и целей налогообложения; наличие кредиторской задолженности за приобретенные товары (работы, услуги) при использовании кассового метода определения доходов и расходов в целях налогообложения, а в целях БУ — исходя из допущения временной определенности фактов хозяйственной деятельности |

Признание выручки от продажи продукции (товаров, работ, услуг) в виде доходов от обычных видов деятельности отчетного периода, а также признание процентных доходов для целей БУ исходя из допущения временной определенности фактов хозяйственной деятельности, а для целей налогообложения — по кассовому методу |

|

Применение, в случае продажи объектов основных средств, разных правил признания для целей БУ и целей налогообложения доходов и расходов, связанных с их продажей |

Применение, в случае продажи объектов основных средств, разных правил признания для целей бухгалтерского учета и целей налогообложения остаточной стоимости объектов основных средств и расходов, связанных с их продажей |

— |

|

Переоценка активов по рыночной стоимости для целей БУ |

— |

— |

|

Признание в БУ обесценения финансовых вложений, по которым не определяется их текущая рыночная стоимость, запасов и других активов |

— |

— |

|

Применение разных правил создания резервов по сомнительным долгам и других аналогичных резервов для целей БУ и целей налогообложения |

— |

— |

|

Признание в БУ оценочных обязательств |

— |

— |

|

Применение различных правил отражения процентов, уплачиваемых организацией за предоставление ей в пользование денежных средств (кредитов, займов) для целей БУ и целей налогообложения |

— |

Такое же правило |

|

Наличие убытка, перенесенного на будущее, не использованного для уменьшения налога на прибыль в отчетном периоде, но ко- торый будет принят в целях налогообложения в последующих отчетных периодах |

Такое же правило, но допускающее, что законодательством РФ может быть предусмотрено иное |

— |

Итоги

Отложенные налоговые активы являются важнейшими элементами финансовой отчетности и налогового планирования для предприятий в России. Понимание порядка расчета, использования и примеров применения отложенных налоговых активов имеет решающее значение для составления точной финансовой отчетности, оптимизации налоговых стратегий и повышения рентабельности. Эффективное использование отложенных налоговых активов позволяет компаниям сократить будущие налоговые обязательства и улучшить свое общее финансовое положение. Компаниям рекомендуется проконсультироваться со специалистами по налогообложению, чтобы обеспечить соблюдение российского налогового законодательства и разработать индивидуальные стратегии, позволяющие максимально эффективно использовать отложенные налоговые активы.