Как рассчитать сумму ДСД

ДСД — это сумма чистых активов общества на последнюю отчётную дату, пропорциональная доле участника в уставном капитале.

Как определить отчётную дату

Если компания составляет бухгалтерскую отчётность раз в год, для расчёта ДСД нужно брать данные бухгалтерской отчётности на конец предыдущего года.

ПримерВ октябре 2019 года из общества вышел участник Петров А.В. Для расчёта выплаты Петрову взяли данные баланса на 31 декабря 2018 года. Начиная с 2020 года собственники компании решили составлять ежеквартальную промежуточную бухгалтерскую отчётность. В августе 2020 года из общества вышел ещё один участник — Смирнов П.К. Для расчёта выплаты ДСД Смирнову использовали данные последней промежуточной отчётности — баланс по состоянию на 30 июня 2020 года.

Как рассчитать сумму ДСД на основе чистых активов

В общем случае чистые активы организации равны итогу 3 раздела баланса «Капитал и резервы», т.е. сумме уставного капитала, фондов и нераспределённой прибыли. Таким образом, совладелец ООО при выходе должен получить свой вклад в уставный капитал, а также долю в прибыли, которую компания заработала за время его участия.

ПримерИз общества выходит участник с долей в уставном капитале 30%. Чистые активы по данным последнего бухгалтерского отчёта составили 500 тыс. руб. Значит, при выходе участник должен получить: ДСД = 500 х 30% = 150 тыс. руб.

Бухгалтерская и рыночная стоимость активов могут существенно отличаться, например, для объектов недвижимости. В этом случае выходящий участник имеет право обратиться в суд и потребовать пересчёта суммы ДСД по рыночным ценам.Суды, включая высшую инстанцию, часто поддерживают истцов и обязывают общество выплатить выходящему участнику ДСД по рыночным ценам.

Когда сумма ДСД может быть уменьшена

В некоторых ситуациях участник получает не всю расчётную сумму ДСД, а меньше.

ПримерИз общества выходит участник с долей в уставном капитале 20%. Чистые активы общества по данным последнего отчёта — 800 тыс. руб. К моменту выхода участник оплатил свою долю в уставном капитале на 50%. Следовательно, он должен получить выплату в сумме: ДСД = 800 х 20% х 50% = 80 тыс. руб.

ДСД выплачивается за счёт чистых активов. Следовательно, после выплаты чистые активы станут меньше.

После выплаты ДСД сумма чистых активов станет меньше уставного капитала. Размер чистых активов не может быть ниже уставного капитала. Если уставный капитал не будет обеспечен реальными ценностями, т.е чистыми активами, права кредиторов будут нарушены. В такой ситуации сразу выплачивать ДСД нельзя. Нужно сначала уменьшить уставный капитал так, чтобы после выплаты чистые активы остались равны или выше него.

ПримерИз общества выходит участник с долей 50%. Чистые активы ООО равны 600 тыс. руб., в том числе уставный капитал — 350 тыс. руб. При выходе участник должен получить: ДСД = 600 х 50% = 300 тыс. руб. Но после такой выплаты чистые активы общества станут равны: ЧА = 600 — 300 = 300 тыс. руб. Перед тем, как выплачивать ДСД, общество должно уменьшить свой уставный капитал с 350 до 300 тыс. руб.

ПримерИз общества выходит участник с долей 75%. Чистые активы компании — 20 тыс. руб., в т.ч. уставный капитал — 10 тыс. руб. По расчёту участник должен получить: 20 х 75% = 15 тыс. руб. Но тогда чистые активы станут меньше 10 тыс. руб., что запрещено законом. Поэтому участник фактически получит при выходе только сумму превышения чистых активов над минимальным уставным капиталом: 20 – 10 = 10 тыс. руб.

Учет стоимости акций на IPO на счете 91: нюансы

Итак, бухгалтер при учете выкупа своим предприятием акций, размещенных по IPO, будет иметь дело с тремя типами объектов учета:

- номинальной ценой акций;

- стоимостью акций на IPO;

- рыночной ценой акций на момент выкупа.

Условимся, что номинальная цена наших акций — 100 рублей за штуку, стоимость акций на IPO — 110 рублей, рыночная цена на момент выкупа — 140 рублей. Пусть наша компания выкупает 10 акций.

Первым делом в регистры попадут знакомые нам проводки по счету 81:

- акции выкуплены по рыночной цене: Дт 81 Кт 51 (1400 рублей);

- уставный капитал уменьшен на номинальную цену акций, изъятых из оборота: Дт 80 Кт 81 (1000).

Далее необходимо корректно учесть разницу между номинальной ценой акций и их стоимостью, исчисленной исходя из цены одной ценной бумаги по IPO: Дт 83 Кт 81 (100 рублей, то есть из 1100 вычитаем 1000).

Разница между номинальной ценой акций и их стоимостью по IPO формирует эмиссионную премию, которая относится на добавочный капитал по счету 83.

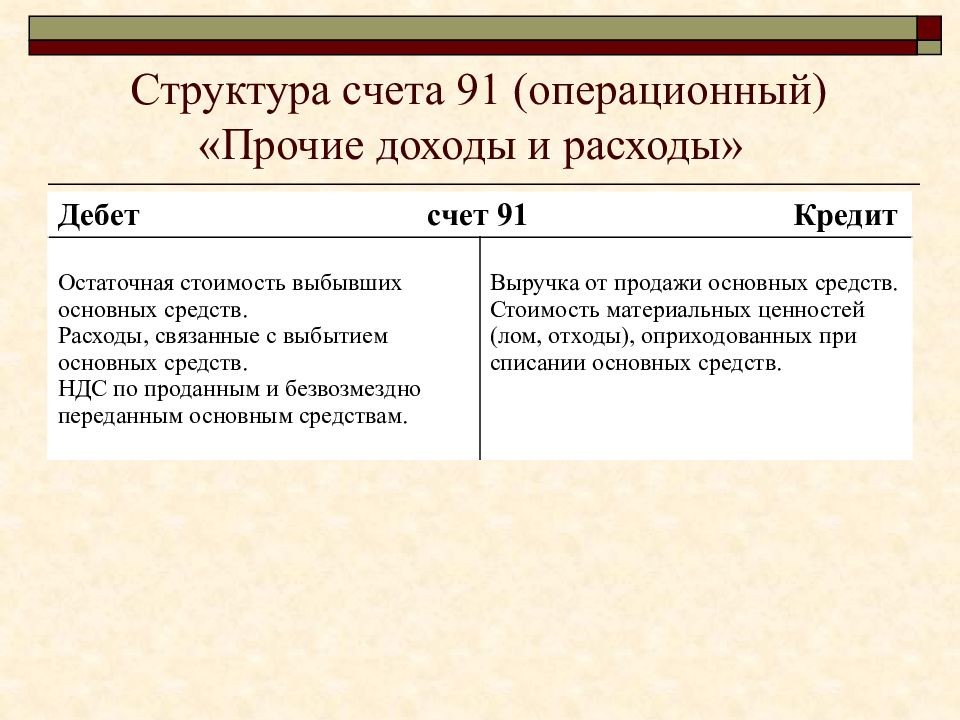

Еще одна операция, которую нужно отразить по счету 81 бухгалтерского учета — это образование разницы между рыночной ценой акций и ценой на IPO. Эта разница относится на расходы: Дт 91 Кт 81 (300 рублей, то есть 1400 минус 1100).

ОБРАТИТЕ ВНИМАНИЕ! Если рыночная цена акций оказалась ниже стоимости по IPO, то по «концепции», рассмотренной нами выше, разница пойдет в нераспределенную прибыль. Например, если рыночная цена по нашему примеру — 105 рублей, то прибыль в 50 рублей будет отражена проводкой: Дт 83 Кт 84

Теоретические основы учета собственных акций

Отражение в бухгалтерском учете и отчетности операций с собственными акциями, выкупленными у акционеров, может вызывать несколько вопросов:

- в качестве актива, обязательства или капитала учитывать собственные акции (доли);

- отражение в бухгалтерской отчетности операций с собственными акциями (долями), выкупленными у акционеров;

- порядок учета операций с собственными акциями;

- порядок налогового учета операций с собственными акциями, выкупленными у акционеров.

Очень важно для организаций, в которых уставный капитал разделен на вклады (доли) уставным капиталом, вести правильно учет на всех стадиях функционирования:

- в момент создания – для учета расчетов с учредителями и в определении доли каждого;

- в период хозяйственной деятельности – для корректного распределения доходов в виде дивидендов;

- в период реорганизации или ликвидации – для расчета доли выбывающих участников (учредителей) и для определения финансовой ответственности при получении убытка, при банкротстве.

Операции с собственными акциями (долями) осуществляются в соответствии:

- с первой частью Гражданского Кодекса РФ,

- Федеральным законом от 26.12.1995 N 208-ФЗ «Об акционерных обществах»,

- Федеральным законом от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью»,

- Федеральным законом от 21.11.1996 N 129-ФЗ «О бухгалтерском учете»,

- Положениями о бухгалтерском учете ПБУ 4/99, ПБУ 9/99, ПБУ 10/99.

Акционерное общество может уменьшить размер заявленного в учредительных документах уставного капитала согласно закону Российской Федерации. Основываясь на Законе N 208-ФЗ, уставный капитал акционерного общества уменьшается следующими способами:

- путем снижения номинальной стоимости акций,

- путем сокращения общего количества акций, в частности путем приобретения акций и их дальнейшего погашения.

При уменьшении величины уставного капитала, его величина не должна влиять на стоимость чистых активов общества. Следует отметить, что уменьшение уставного капитала до суммы чистых активов акционерного общества может осуществляться только за счет уменьшения номинальной стоимости акций. Уменьшение суммы уставного капитала погашением ранее приобретенных акций не возможно, так как само по себе обеспечивает дальнейшее снижение стоимости чистых активов.

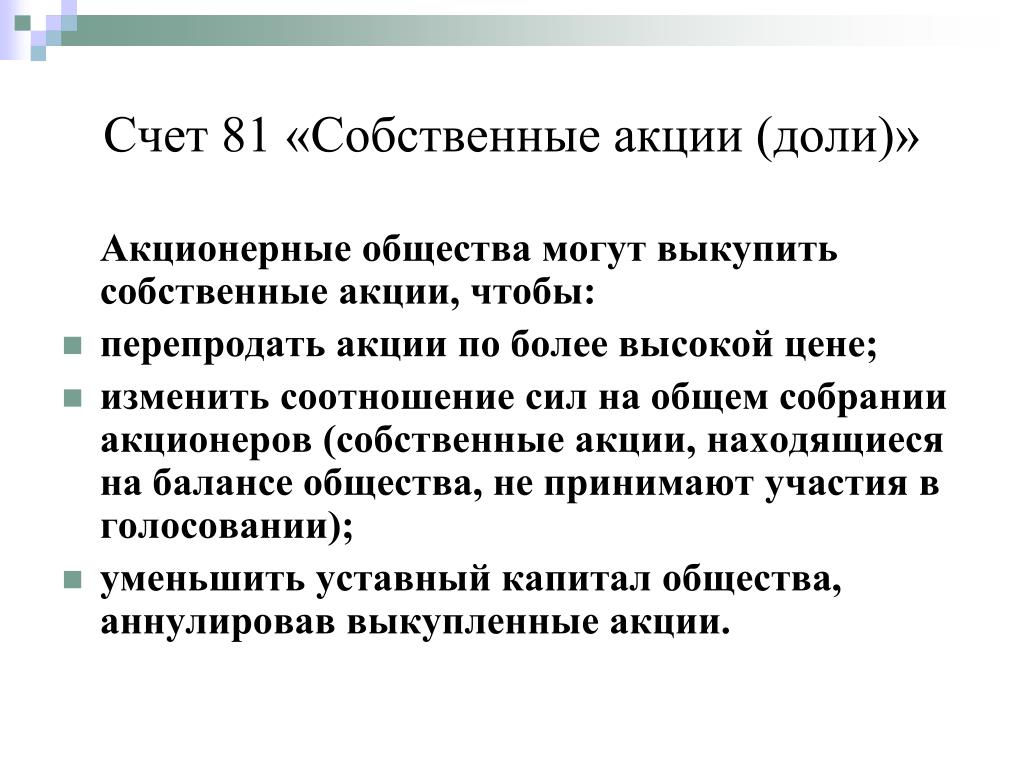

Акционерное общество может выкупать собственные акции у акционеров по требованию самих акционеров. Выкуп осуществляется по рыночной стоимости.

Рассматриваемый счет предназначен для отражения операций, образуемых в рамках правоотношений, при которых хозяйственное общество выкупает эмитированные им акции у различных лиц. Такой выкуп может осуществляться, в частности:

- Акционерным обществом:

- с целью изъятия акций из оборота;

- последующей перепродажи акций.

- ООО:

- для аннулирования доли;

- последующей перепродажи доли другим участникам или третьим лицам.

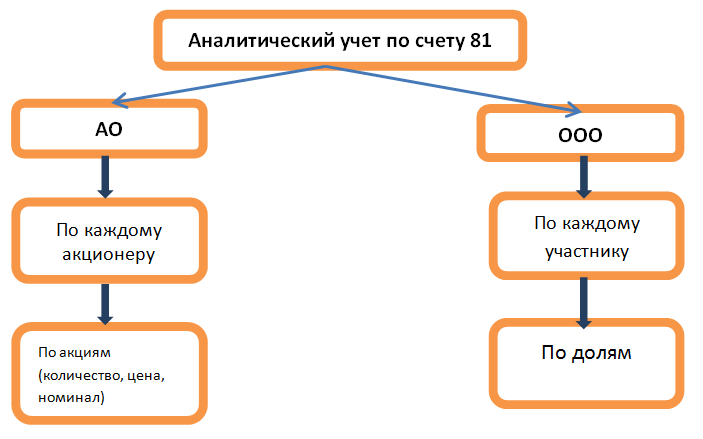

Установление правил применения счета 81 бухгалтерского учета – это прерогатива самой организации. Она прописывает эти правила в учетной политике. При этом за основу могут браться как нормы, которые зафиксированы в основном нормативном акте, регулирующем порядок применения счетов, — приказе Минфина России от 31.10.2000 № 94н, так и зависимости, которые отражают специфику хозяйственной деятельности конкретной фирмы.

Так, в приказе № 94н сказано, что:

- сам выкуп акций показывается по дебету счета 81 и кредиту корреспондирующего счета, по которому учитываются денежные средства (в общем случае это счет 51);

- изъятие акций из оборота показывается по кредиту счета 81 и дебету счета 80.

Ознакомимся с типовыми проводками, которые формируются с применением счета 81 — с учетом данной нормы закона и дополняющих ее концепций, распространенных среди российских бухгалтеров. Также рассмотрим специфику учета сделок с долями в УК ООО с применением счета 81.

Правила бухучета векселей

Векселя фиксируются на счете 58 субсчете 2. Принадлежат они к долговым бумагам. По дебетовому направлению отображается прибытие и умножение числа векселей, по кредитовому направлению – выбытие. Рассмотрим проводки, по которым ведется учет:

Если векселя продаются, учет этой операции проводится на счету 91. Однако счет 91 актуален только в том случае, если реализация бумаг не считается базовой деятельностью фирмы. Если же это базовая деятельность, потребуется счет 90. Для фиксации проводок с участием бумаг применяется счет 58.

Вопрос: Какие различия между бухгалтерским и налоговым учетом могут возникнуть, если в бухгалтерском учете стоимость выбывающих ценных бумаг, не обращающихся на организованном рынке ценных бумаг (ОРЦБ), определяется по средней первоначальной стоимости, а в целях налогообложения прибыли — методом ФИФО? Как эти различия отражаются в учете в соответствии с Положением по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02, утвержденным Приказом Минфина России от 19.11.2002 N 114н? Посмотреть ответ

Примеры операций и проводок по 81 счету

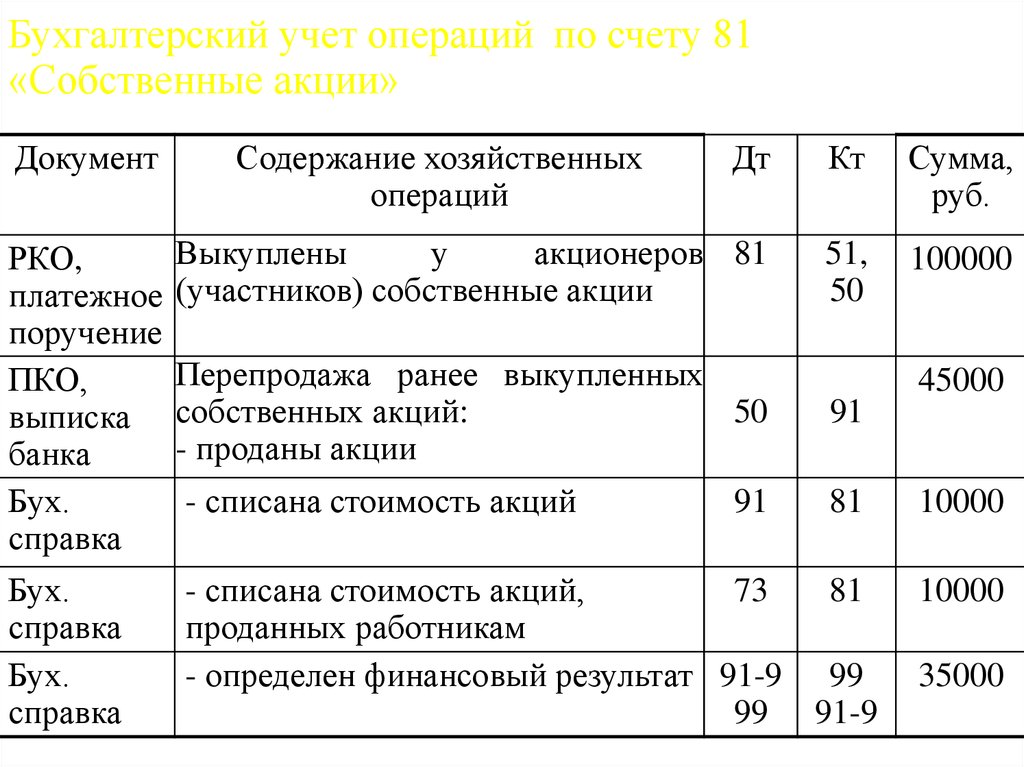

Пример №1. Выкуп акций и дальнейшая их продажа

Проводки по 81 счету, сделанные в организации:

| Дт | Кт | Сумма (руб.) | Содержание хозяйственной операции | Документ |

| 81 | 73* | 3 450 000 | Выкуп акций. В депозитарии акции списываются со счета акционера и зачисляются на счет организации по номиналу | Выписка из реестра акционеров |

| 73 | 51 | 3 450 000 | Оплата за акции | Выписка банка |

| Дальнейшая продажа акций | ||||

| 51 | 75 | 3 600 000 | Поступление денег за проданные акции. В депозитарии акции списываются со счета организации и зачисляются на счет физлица- акционера по номиналу | Выписка банка |

| 75 | 81 | 3 450 000 | Акции списаны с бухучета | Выписка из реестра акционеров |

| 75 | 91 | 150 000 | Доход от продажи акций | Бухгалтерская справка-расчет |

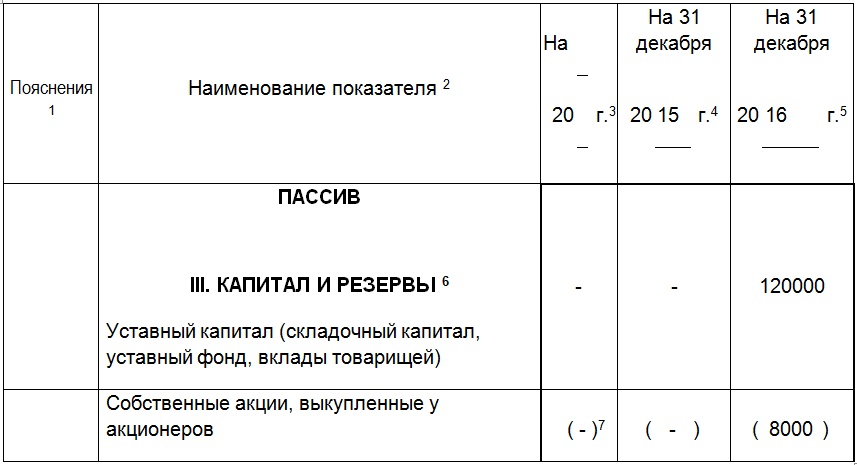

Характеристика счета 81

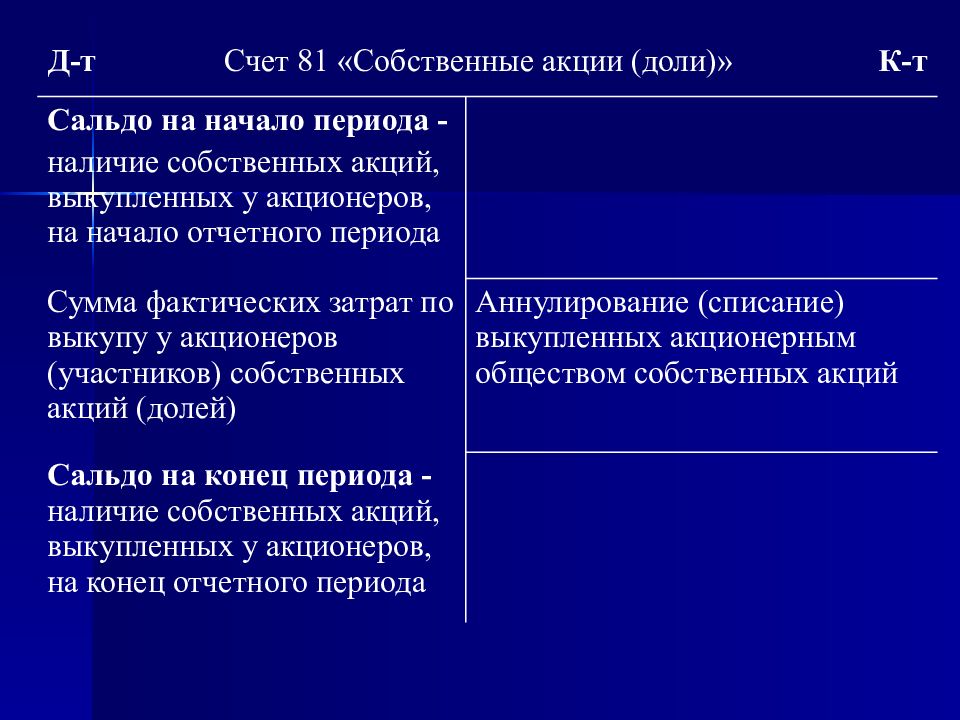

Согласно Плану счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению (утв. приказом Минфина России от 31.10.2000 № 94н), для указанных целей предназначен счет 81 «Собственные акции (доли)».

Отметим, что счет 81 носит активный характер. То есть остаток на нём может быть только по дебету.

Также см. «Когда не нужно платить налог с продажи акций».

Счет 81 служит для обобщения информации о наличии и движении своих акций, выкупленных акционерным обществом у акционеров для их последующей перепродажи или аннулирования.

Иные хозяйственные общества (ООО и др.) и товарищества используют счет 81 для учета доли участника, приобретенной самим обществом/товариществом для передачи другим участникам или 3-м лицам.

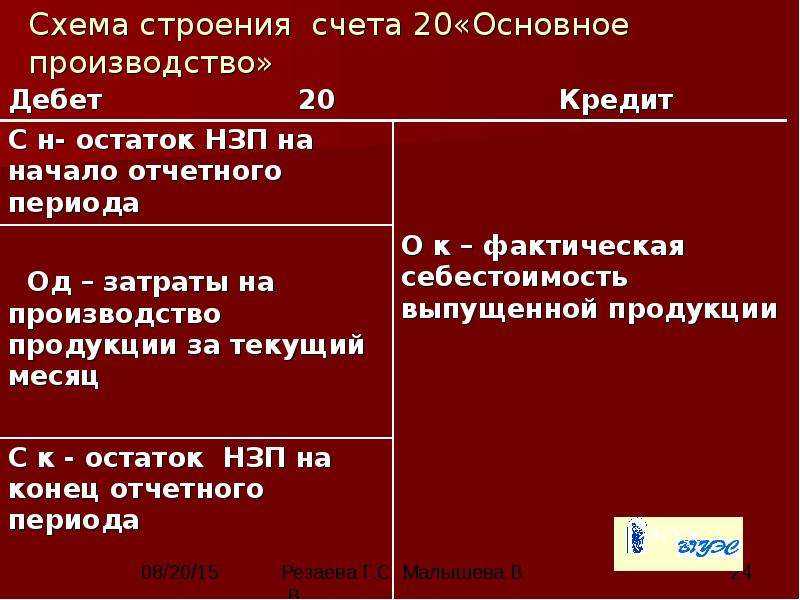

Учет затрат

Эта настройка определяет дополнительный признак аналитического учета на счетах:

- 20.01 «Основное производство»;

- «Вспомогательные производства»;

- «Общепроизводственные расходы»;

- «Общехозяйственные расходы»;

- «Расходы на продажу» и др.

Учет затрат возможен:

- по каждому подразделению;

- сводно, по организации в целом.

По каждому подразделению

Данный способ учета применяется, если в организации несколько подразделений и учет затрат желательно видеть в разрезе каждого подразделения.

Установка переключателя По каждому подразделению означает наличие аналитики по подразделениям на счетах учета затрат.

Сводно, по организации в целом

Данный способ учета применяется, если в организации одно подразделение или нет надобности вести аналитику в разрезе подразделений.

Установка переключателя Сводно, по организации в целом отключает ведение аналитики по подразделениям на счетах учета затрат. Учет затрат в этом случае происходит по всей организации в целом.

Бухучет на счете 81

Как указано в Инструкции по применению Плана счетов, счет 81 используется для учета наличия и движения собственных акций, которые АО выкупило у своих акционеров для последующей перепродажи или аннулирования. ООО, например, используют этот счет для учета доли участника, которая была приобретена таким ООО для передачи другим участникам или третьим лицам (Приказ Минфина от 31.10.2000 № 94н).

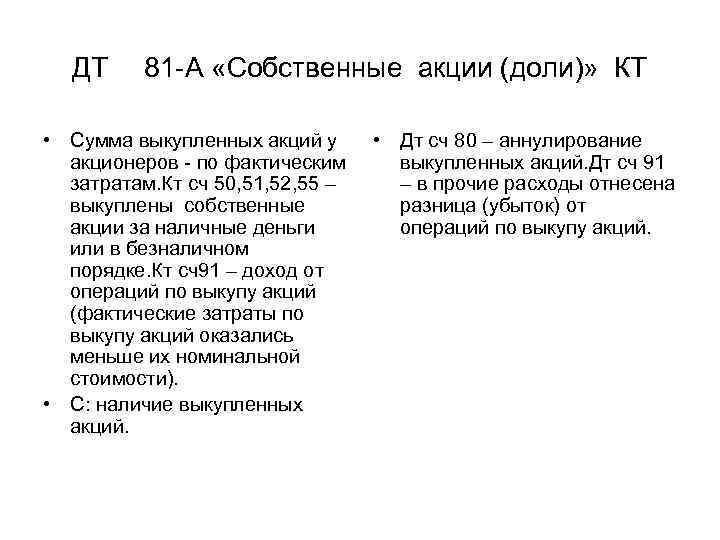

Выкуп акций (долей) отражается по дебету счета 81 и кредиту счетов учета денежных средств на фактическую стоимость приобретения так:

Дебет счета 81 – Кредит счетов 50, 51, 52

Если в дальнейшем выкупленные собственные акции АО аннулирует, и, соответственно, уставный капитал будет перерегистрирован в новом размере, в бухучете уменьшение капитала в результате аннулирования акций будет отражено так:

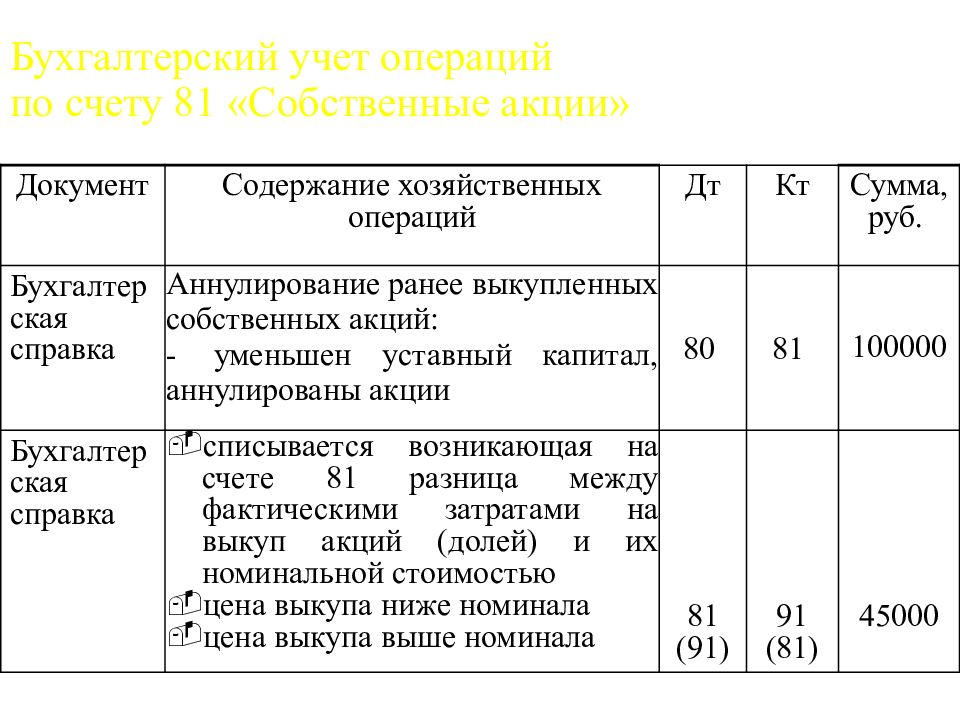

Дебет счета 80 – Кредит счета 81

Необходимо учитывать, что указанная проводка делается на номинальную стоимость акций. При этом вполне вероятна ситуация, когда стоимость приобретения акций не соответствует их номинальной стоимости. К примеру, номинальная стоимость акции 1 000 рублей, а цена выкупа – 1 500 рублей. Возникшая разница между номинальной стоимостью и стоимостью приобретения в размере 500 рублей (1 500 – 1 000) относится на финансовые результаты организации в качестве прочего расхода. Сказанное означает, что проводки по выкупу и аннулированию акции будут такие (Приказ Минфина от 31.10.2000 № 94н):

Дебет счета 81 – Кредит счетов 50, 51, 52 – 1 500

Дебет счета 80 – Кредит счета 81 – 1 000

Дебет счета 91 «Прочие доходы и расходы» — Кредит счета 81 — 500

Если вместо аннулирования акций (долей) организация данные акции или долю перепродаст, операции также будет отражаться через счет 91:

Дебет счетов 51, 52 и др. – Кредит счета 91

Дебет счета 91 – Кредит счета 81

С какими счетами корреспондирует 81 счет

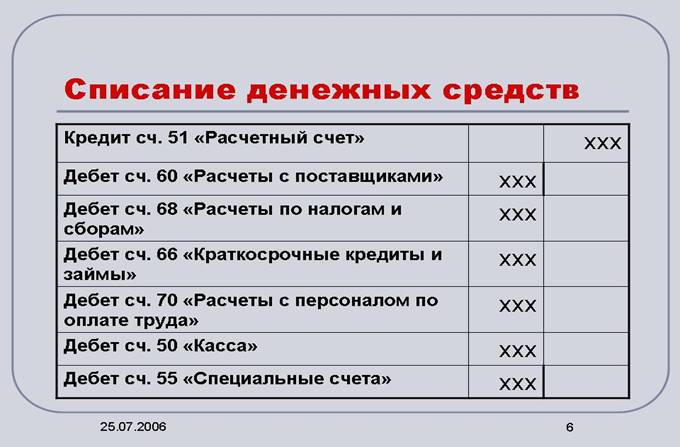

81 счет корреспондирует со следующими счетами:

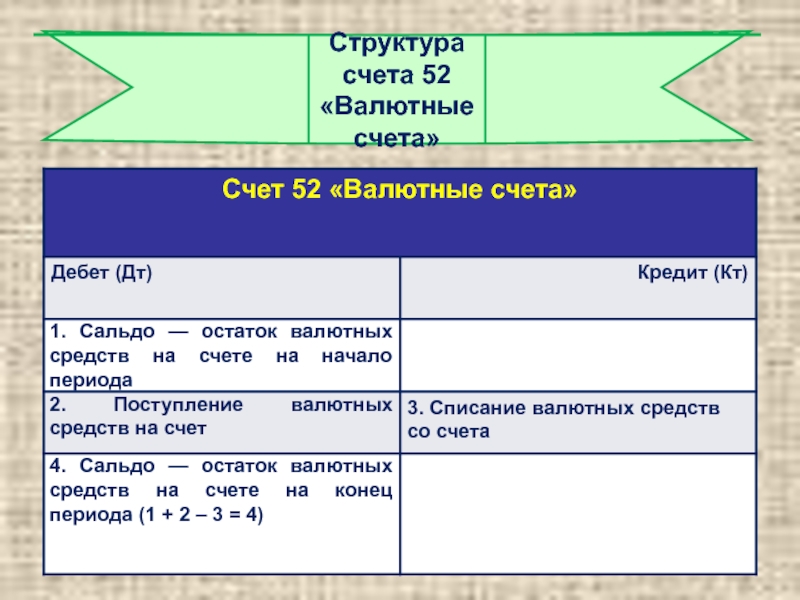

| По дебету | По кредиту |

| Счет 50 «Касса»

Счет 51 «Расчетные счета» Счет 52 «Валютные счета» Счет 55 «Специальные счета» Счет 91 «Прочие доходы и расходы» |

Счет 73 «Расчеты с персоналом по прочим операциям»

Счет 80 «Уставный капитал» Счет 91 «Прочие доходы и расходы» |

Принятие к учету акций

ПАО «Селена» выкупило у акционеров 10 акций по 950 рублей за акцию. Стоимость акции по номиналу составляет 1000 рублей.

| Дт | Кт | Описание операций | Сумма | Документ |

| 81 | 75 | Оприходованы собств. акции | 9500 | Бухгалтерская справка |

| 75 | 51 | Оплачена покупка акций | 9500 | Платежное поручение исх. |

Если выплата за акции происходит в течение месяца или квартала после подачи заявления, возможно обойтись одной проводкой:

| Дт | Кт | Описание операции | Сумма | Документ |

| 81 | 51 | Отражен выкуп акций | 9500 | Платежное поручение исх. |

Если участник является физлицом, необходимо начислить НДФЛ:

| Дт | Кт | Описание операций | Сумма | Документ |

| 75 | 68 | Начислена сумма НДФЛ( 9500*13%) | 1235 | Бухгалтерская справка |

В этом случае сумма перечисление будет выглядеть так:

| Дт | Кт | Описание операции | Сумма | Документ |

| 75 | 51 | Перечисление за акции( 9500 — 1235) | 8265 | Платежное поручение исх. |

| 68 | 51 | Перечисление НДФЛ | 1235 | Платежное поручение исх. |

Для выкупа собственных акций у организации может быть несколько причин:

- расчет обеспечить более выгодные условия на рынке;

- стремление увеличить размер прибыли на акцию;

- предотвращение попытки враждебного поглощения;

- получение в собственное распоряжение дополнительных акций для собственной деятельности, и др.

Покупка собственных акций не считается приобретением актива. Фактически, эта операция уменьшает активы.

Купленные акции не принимаются при подсчете балансовой стоимости, поскольку не находятся в обращении.

Продажа акций

После выкупа акций совет директоров ПАО «Селена» решил продать 8 акций по 1100 рублей за акцию.

| Дт | Кт | Описание операции | Сумма | Документ |

| 62(76) | 91.1 | Отражение продажной стоимости акций(1100*8) | 8800 | Акт, бух.справка |

| 91.2 | 81 | Списание учетной стоимости акций(950*8) | 7600 | Бух. справка |

| 51 | 62(76) | Отражено поступление ДС от продажи акций | 8800 | Выписка банка |

| 91.9 | 99 | Отражен финансовый результат (8800 — 7600) | 1200 | Бух. справка |

В случае продажи (передачи) акций другому участнику внутри организации, эти операции повлияют только на аналитику счета 81, но не на общий итог.

Проводки по счету 81: перепродажа акций

В случае с выкупом и перепродажей ценных бумаг применяются проводки:

- При выкупе акций и принятии их к учету — то же самое, что и в предыдущем сценарии: Дт 81 Кт 51 (фактическая стоимость на момент покупки).

- Акции проданы: Дт 51 Кт 91 (фактическая стоимость на момент сделки).

- При отражении финансового результата от реализации акций, в общем случае — прибыль: Дт 91 Кт 99.

При убытке — Дт 99 Кт 91.

Рассмотренная нами схема применения проводок — достаточно общая. На практике бухгалтерский учет операций на счете 81 может иметь огромное количество нюансов, предполагающих включение в учет различных дополнительных проводок.

Например, в случае когда при выкупе акций в расчет берутся не только рыночная и номинальная их цена, но и стоимость первичного размещения ценных бумаг на бирже — IPO.

Первичное размещение акций или IPO — это «первая минута» свободного обращения эмитированных хозяйствующим субъектом ценных бумаг на фондовой бирже. Стоимость акций на IPO приближена к номинальной и, как правило, чуть больше ее (разница обычно в пределах 10%).

Уменьшение УК за счет выкупленных акций

Поскольку акции были проданы третьей стороне, советом учредителей было принято решение уменьшить на эту сумму уставный капитал.

| Дт | Кт | Описание операций | Сумма | Документ |

| 80 | 81 | Уменьшение уставного капитала (500*25) | 12500 | Бухгалтерская справка |

| 81 | 91.1 | Отражение разницы между стоимостью покупки и номиналом(25*500 — 20*500) | 2500 | Бухгалтерская справка |

Сумма превышения номинальной стоимости над покупной ценой (2500 рублей) отражается на счете доходов и при расчете налога на прибыль учитывается в составе внереализационных доходов.

Стоимость финансовых вложений

350 акций × (110 рублей — 100 рублей) = 3 500 рублей.

Бухгалтер ООО «Альфа» строит проводку:

| Дебет | Кредит | Сумма | Описание |

|---|---|---|---|

| 58 | 91.1 | 3 500 | Дооценка акций |

Финансовые вложения, которые на биржевом рынке не обращаются, учитывайте по первоначальной стоимости. Кроме затрат по приобретению актива, в стоимость финансовых вложений включайте:

Бухгалтер «Альфы» строит проводки:

| Дебет | Кредит | Сумма | Описание |

|---|---|---|---|

| 58 | 76 | 35 000 | Отразили покупку акций |

| 58 | 60 | 2 000 | Получили консультацию брокера |

| 58 | 76 | 1 000 | Отразили услуги посредника |

Стоимость финансовых вложений составит: 35 000 рублей + 2 000 рублей + 1 000 рублей = 38 000 рублей.

Уменьшение собственного УК

Величина минимально допустимого для АО УК устанавливается законодательно. До 01.07.2015 она зависела от МРОТ, а после этой даты составляет (ст. 26 закона РФ от 26.12.1995 № 208-ФЗ):

Ниже установленной законом цифры она быть не может. Но в зависимости от причин уменьшения УК нужно ориентироваться на разную величину минимума:

Законодательная обязанность уменьшения УК возникает, когда в АО:

Подробнее о правилах расчета чистых активов читайте в статье «Как рассчитывается учетная величина чистых активов?».

Перед уменьшением УК необходимо:

Уменьшение возможно следующими способами:

При добровольном уменьшении УК начисление такого дохода участнику приравнивается к начислению дивидендов. Но выплата его окажется невозможной, когда:

Если участник откажется от получения начисленной ему суммы, то она также станет доходом АО:

Об особенностях уменьшения УК в ООО, хозтовариществах, ГУП и МУП читайте в материале «Бухгалтерские проводки по уменьшению уставного капитала».

С какими счетами корреспондирует 81 счет

81 счет корреспондирует со следующими счетами:

| По дебету | По кредиту |

| Счет 50 «Касса»

Счет 51 «Расчетные счета» Счет 52 «Валютные счета» Счет 55 «Специальные счета» Счет 91 «Прочие доходы и расходы» |

Счет 73 «Расчеты с персоналом по прочим операциям»

Счет 80 «Уставный капитал» Счет 91 «Прочие доходы и расходы» |

Принятие к учету акций

ПАО «Селена» выкупило у акционеров 10 акций по 950 рублей за акцию. Стоимость акции по номиналу составляет 1000 рублей.

| Дт | Кт | Описание операций | Сумма | Документ |

| 81 | 75 | Оприходованы собств. акции | 9500 | Бухгалтерская справка |

| 75 | 51 | Оплачена покупка акций | 9500 | Платежное поручение исх. |

Если выплата за акции происходит в течение месяца или квартала после подачи заявления, возможно обойтись одной проводкой:

| Дт | Кт | Описание операции | Сумма | Документ |

| 81 | 51 | Отражен выкуп акций | 9500 | Платежное поручение исх. |

Если участник является физлицом, необходимо начислить НДФЛ:

| Дт | Кт | Описание операций | Сумма | Документ |

| 75 | 68 | Начислена сумма НДФЛ( 9500*13%) | 1235 | Бухгалтерская справка |

В этом случае сумма перечисление будет выглядеть так:

| Дт | Кт | Описание операции | Сумма | Документ |

| 75 | 51 | Перечисление за акции( 9500 — 1235) | 8265 | Платежное поручение исх. |

| 68 | 51 | Перечисление НДФЛ | 1235 | Платежное поручение исх. |

Для выкупа собственных акций у организации может быть несколько причин:

- расчет обеспечить более выгодные условия на рынке;

- стремление увеличить размер прибыли на акцию;

- предотвращение попытки враждебного поглощения;

- получение в собственное распоряжение дополнительных акций для собственной деятельности, и др.

Покупка собственных акций не считается приобретением актива. Фактически, эта операция уменьшает активы.

Купленные акции не принимаются при подсчете балансовой стоимости, поскольку не находятся в обращении.

Продажа акций

После выкупа акций совет директоров ПАО «Селена» решил продать 8 акций по 1100 рублей за акцию.

| Дт | Кт | Описание операции | Сумма | Документ |

| 62(76) | 91.1 | Отражение продажной стоимости акций(1100*8) | 8800 | Акт, бух.справка |

| 91.2 | 81 | Списание учетной стоимости акций(950*8) | 7600 | Бух. справка |

| 51 | 62(76) | Отражено поступление ДС от продажи акций | 8800 | Выписка банка |

| 91.9 | 99 | Отражен финансовый результат (8800 — 7600) | 1200 | Бух. справка |

В случае продажи (передачи) акций другому участнику внутри организации, эти операции повлияют только на аналитику счета 81, но не на общий итог.

Проводки по счету 81: перепродажа акций

В случае с выкупом и перепродажей ценных бумаг применяются проводки:

- При выкупе акций и принятии их к учету — то же самое, что и в предыдущем сценарии: Дт 81 Кт 51 (фактическая стоимость на момент покупки).

- Акции проданы: Дт 51 Кт 91 (фактическая стоимость на момент сделки).

- При отражении финансового результата от реализации акций, в общем случае — прибыль: Дт 91 Кт 99.

При убытке — Дт 99 Кт 91.

Рассмотренная нами схема применения проводок — достаточно общая. На практике бухгалтерский учет операций на счете 81 может иметь огромное количество нюансов, предполагающих включение в учет различных дополнительных проводок.

Например, в случае когда при выкупе акций в расчет берутся не только рыночная и номинальная их цена, но и стоимость первичного размещения ценных бумаг на бирже — IPO.

Первичное размещение акций или IPO — это «первая минута» свободного обращения эмитированных хозяйствующим субъектом ценных бумаг на фондовой бирже. Стоимость акций на IPO приближена к номинальной и, как правило, чуть больше ее (разница обычно в пределах 10%).

Уменьшение УК за счет выкупленных акций

Поскольку акции были проданы третьей стороне, советом учредителей было принято решение уменьшить на эту сумму уставный капитал.

| Дт | Кт | Описание операций | Сумма | Документ |

| 80 | 81 | Уменьшение уставного капитала (500*25) | 12500 | Бухгалтерская справка |

| 81 | 91.1 | Отражение разницы между стоимостью покупки и номиналом(25*500 — 20*500) | 2500 | Бухгалтерская справка |

Сумма превышения номинальной стоимости над покупной ценой (2500 рублей) отражается на счете доходов и при расчете налога на прибыль учитывается в составе внереализационных доходов.