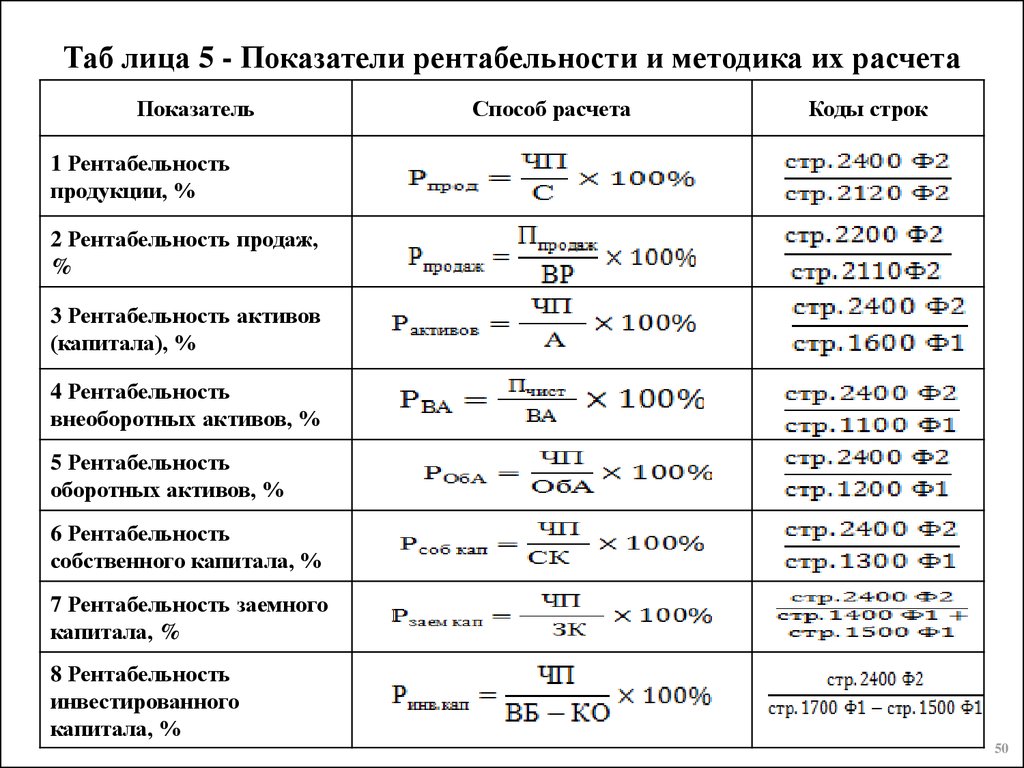

Коэффициент рентабельности совокупных активов – ROTA. Формула расчета

Коэффициент рентабельности совокупных активов ( англ. Return On Total Assets, ROTA) – показатель отражающий прибыльность использования всех активов предприятия. Коэффициент рентабельности совокупных активов представляет собой отношение прибыли предприятия перед выплатой налогов и получением процентных платежей к суммарным нетто-активам. Данный показатель показывает, как предприятие использует свои активы перед выплатой по обязательствам. Коэффициент ROTA отличается от ROA тем, что при его расчете учитывается операционная прибыль, а не чистая. Формула расчета показатели следующая:

EBIT – операционная прибыль до налогов и начислении процентов по кредитам;

Total Net Assets – сумма всех активов предприятия.

Рентабельность

Обычно всех в первую очередь интересует прибыль. Но просто прибыль в рублях ещё ни о чём не говорит.

Если у компании «А» прибыль 1 млн руб., а у компании «Б» — 3 млн руб., это ещё не значит, что компания «Б» работает лучше. Может, в первую компанию вложили всего пару миллионов и миллион прибыли это очень хорошо, а во вторую все 150 и рассчитывали на что-то большее, чем 3 миллиона.

Чтобы оценить результативность бизнеса, нужно знать, как эта прибыль соотносится с выручкой и активами баланса. То есть узнать, насколько эффективно используются активы компании, и сколько денег доступно после того, как из выручки покроют все затраты и налоги.

Для этого считают рентабельность выручки (Рв) и рентабельность активов (Ра) по формуле:

Рв = Чистая прибыль / Выручка х 100%.

В нашем примере это:

460 / 29 000 х 100% = 1,6 % — рентабельность по выручке за 2019 год

384 / 22 000 х 100% = 1,7 % — рентабельность по выручке за 2018 год

Чтобы рассчитать рентабельность по активам, нужно сначала найти средние активы за период (Ас).

Для этого нужно сложить показатели по строке 1600 баланса на начало и конец года, а затем разделить полученную сумму на 2:

Ас = (Анч + А кц) / 2.

Анч и Акц — это показатели на начало и конец года.

В нашем примере это:

(4 360 + 4 740) / 2 = 4 550 — средние активы за 2019 год

(4 740 + 4600) / 2 = 4 670 — средние активы за 2018 год

Мы взяли для примера показатели за год. Расчёт будет точнее, если составлять отчётность хотя бы ежеквартально, потому что внутри года показатели могут меняться.

Если ежеквартальная отчётность есть, формула расчёта чистых активов будет такая:(Анч / 2 + А1 + А2 + А3 + Акц / 2) / 4, где А1, А2, А3 — активы на конец 1, 2 и 3 кварталов.

Теперь, когда мы знаем среднегодовые активы, можем рассчитать рентабельность по активам по формуле:

Ра = Чистая прибыль / Средние активы х 100%

В нашем примере это:

460 / 4 550 х 100% = 10,1% — рентабельность по активам за 2019 год

384 / 4 670 х 100% = 8,2% — рентабельность по активам за 2018 год

Вот такие получились показатели рентабельности ООО «Старт»:

| Год | Чистая прибыль | Выручка | Среднегодовые активы | Рентабельность выручки | Рентабельность активов |

|---|---|---|---|---|---|

| 2018 | 384 | 22 000 | 4 670 | 1,7% | 8,2% |

| 2019 | 460 | 29 000 | 4 550 | 1,6% | 10,1% |

Показатели рентабельности ООО «Старт»

Нормативов для рентабельности нет, но они как минимум должны быть больше нуля, иначе вести бизнес нет смысла.

Чем больше рентабельность — тем лучше. Хорошо, если от года к году растёт и прибыль в рублях, и относительные показатели рентабельности.

В ООО «Старт» прибыль и рентабельность активов растут, а значит, компания с каждым годом всё эффективнее использует свои ресурсы и каждый вложенный рубль приносит всё больше денег.

А вот рентабельность по выручке немного снизилась. Это говорит о том, что в 2019 году затраты выросли больше, чем выручка. Возможно, компания давно не повышала цены на свою продукцию. Или нужно найти поставщиков с более низкими ценами.

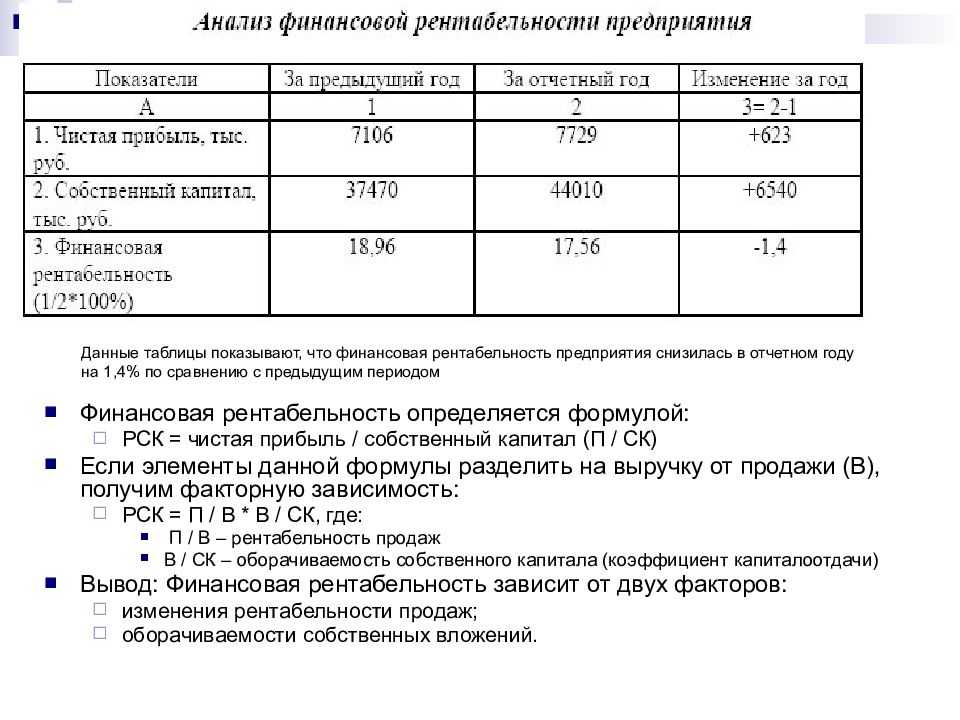

Формулы расчета рентабельности собственного капитала

Основная формула для расчета рентабельности собственного капитала (ROE):

ROE = ЧП / СК * 100%

где:

- ЧП — чистая прибыль;

- СК — собственный капитал.

Этот показатель иногда именуют как «рентабельность собственного капитала по чистой прибыли» либо «доходность собственного капитала». Показывает, какая часть чистой прибыли приходится на один рубль собственного капитала.

Та же формула, но по данным баланса и отчета о финансовых результатах (ОФР), с использованием кодов строк форм отчетности по Приказу Минфина от 02.07.2010 N 66н:

ROE = 2400 / (1300 н + 1300 к) / 2

где:

- 2400 — чистая прибыль по ОФР;

- 1300 н — собственный капитал (СК) по данным итоговой строки раздела III баланса на начало периода (года);

- 1300 к — собственный капитал на конец периода (года).

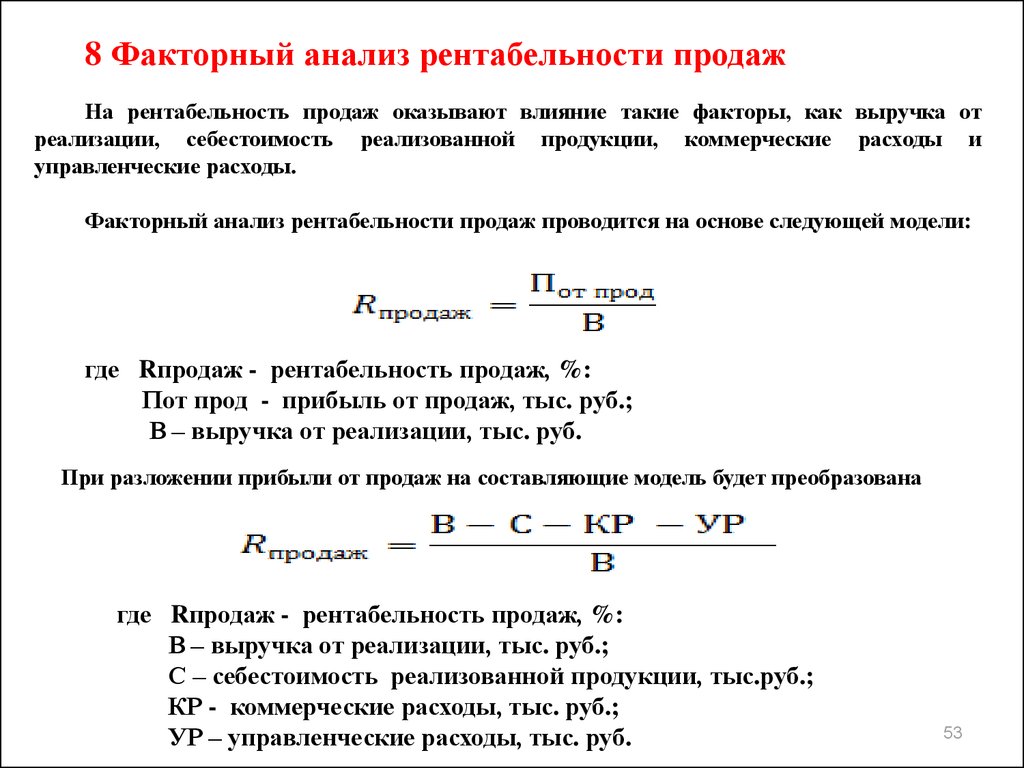

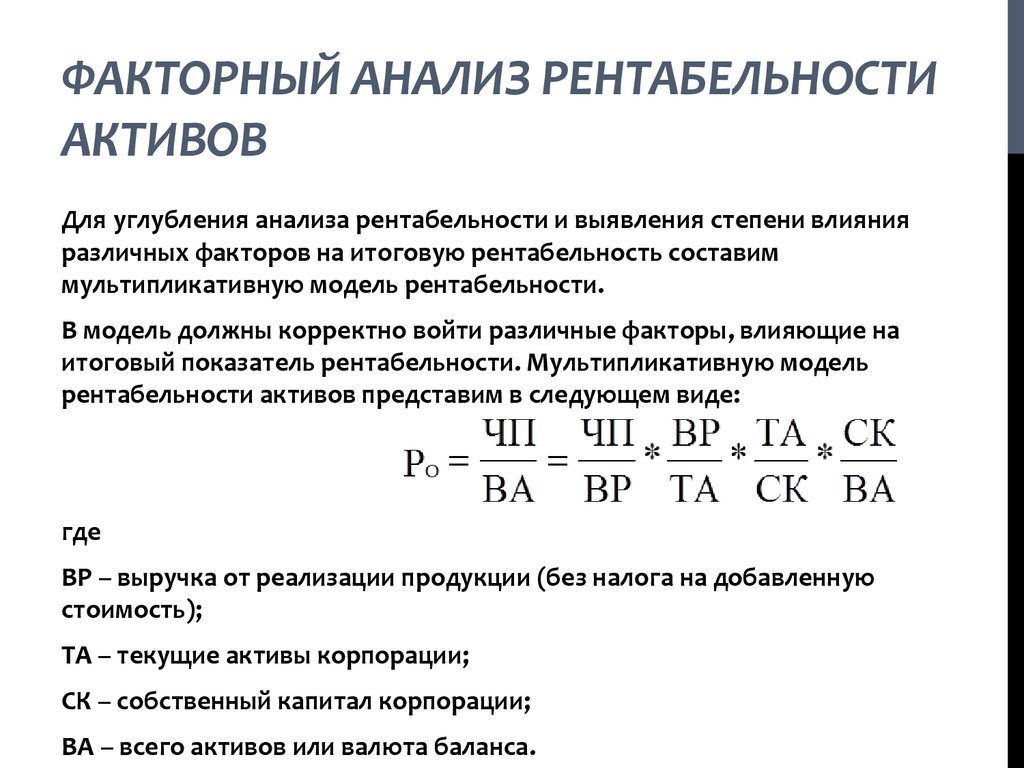

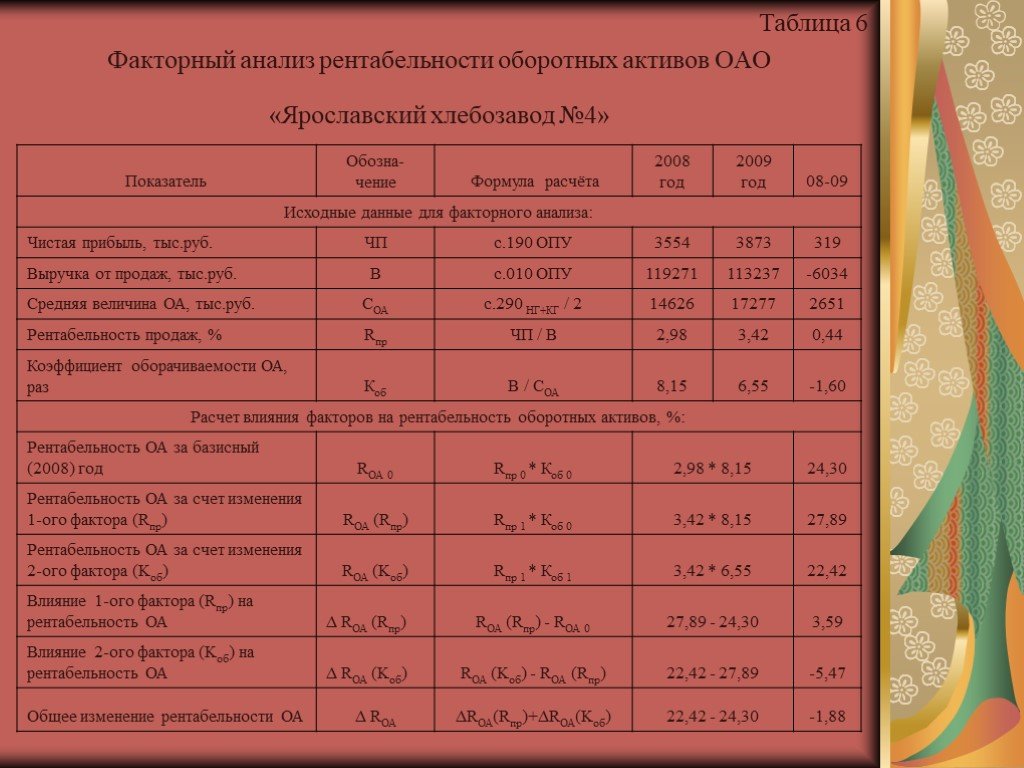

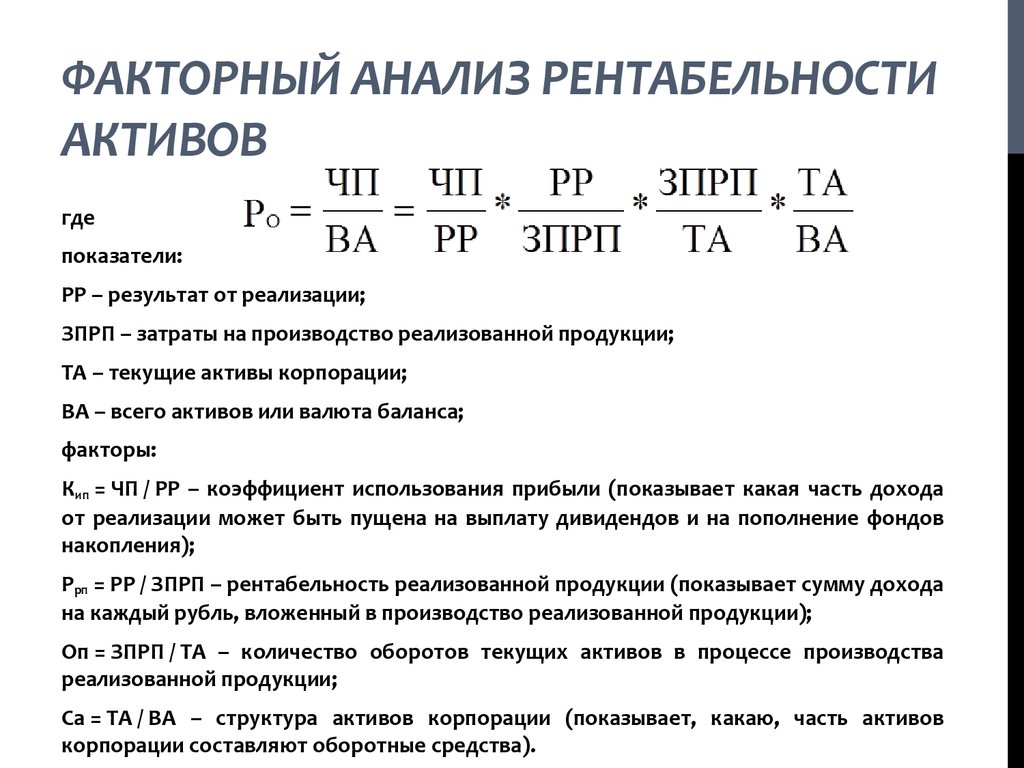

Наряду с обычными методами анализа (статистический, коэффициентный и т. п.) при расчете и анализе рентабельности используется факторный анализ. Он позволяет определить влияние отдельных факторов на уровень рентабельности и оценить сумму прибыли, обусловленную влиянием этих факторов.

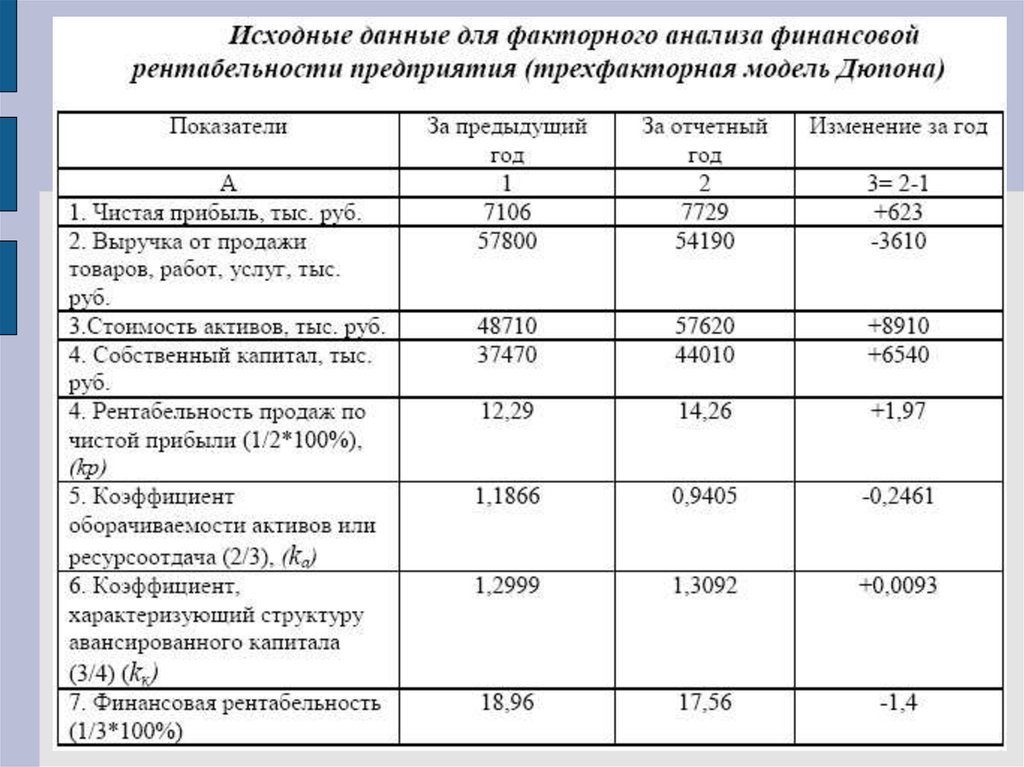

Самая известная модель факторного анализа рентабельности собственного капитала — модель Дюпона (модель фирмы Дюпон).

Модель может быть выражена формулой:

ROE = ЧП/В * В/А * А/СК

где:

- ЧП — чистая прибыль;

- В — выручка от продаж;

- А — активы компании;

- СК — собственный капитал.

В свернутом виде это и есть для расчета рентабельности.

Схематичное представление модели (В. В. Ковалев, Вит. В. Ковалев. Анализ баланса, или Как понимать баланс. Москва: Проспект, 2015) позволяет наглядно оценить влияние значимых факторов: чистой прибыли, совокупных активов, собственного капитала (структуры капитала фирмы).

Из схемы видно, что проанализировав значения рентабельности продаж (ЧП/В), ресурсоотдачу (В/А) и структуру капитала (источников финансирования — А/СК), можно понять, какой из факторов в большей степени обуславливает то или иное значение рентабельности собственного капитала.

При этом отношение всех совокупных источников финансирования (активов компании) к собственному капиталу (коэффициент финансовой зависимости) актуально рассматривать, когда использование привлеченных (заемных средств) дает положительный эффект.

Почему оценивая рентабельность собственного капитала, говорим о привлеченных средствах? Потому, что зачастую основная составляющего собственного капитала — это чистая прибыль (ЧП), и она может быть получена как за счет собственных, так и за счет заимствованных источников финансирования.

Если за счет привлечения заемного капитала объем собственного капитала не увеличивается, структуру капитала при расчете рентабельности можно не рассматривать.

Что почитать?

Сегодня в России среди работ, посвященных вопросам анализа учетной информации можно выделить два наиболее представительных направления, две школы.

Первое направление — это школа профессора А.Д. Шеремета. Здесь базой современной методологии анализа являются работы самого А.Д. Шеремета и его соавтора М.И. Баканова (1909 — 2006) в области экономического анализа и анализа хозяйственной деятельности. Их труды без преувеличения можно назвать классикой отечественной школы анализа хозяйственной деятельности. При этом ценность современных работ А.Д. Шеремета состоит в том, что они, базируясь на преемственности советской школы экономического анализа, синтезируют ее методологию с современными направлениями анализа количественной экономической информации.

Наиболее известным представителем второго направления, фактически сформировавшим его в 90-е годы XX-го века является профессор В.В. Ковалев. Его работы — это адаптация к российским экономическим реалиям методологии анализа учетной информации, представляющей англо-американскую школу учета. При этом работы В.В. Ковалева — это и продолжение традиций российской школы балансоведения начала XX века, прервавший свое развитие в 1930 годы. Начало циклу работ данного направления было положено выходом в свет в 1991 году книги В.В. Патрова и В.В. Ковалева «Как читать баланс» (М.: «Финансы и статистика»). Здесь читателю уместно будет порекомендовать такие работы В.В. Ковалева как «Финансовый менеджмент: теория и практика» (М.: «Проспект», 2008), «Финансовый учет и анализ: концептуальные основы» (М.: «Финансы и статистика», 2004), «Анализ баланса или как понимать баланс» (М.: «Проспект», 2009, в соавторстве с В.В. Ковалевым).

Получившие широкую известность работы наиболее популярных отечественных авторов в области анализа учетной информации фактически находятся в рамках двух выделенных направлений или определенным образом их синтезируют. Здесь из увидевших свет в последнее время следует назвать работы таких авторов как О.В. Ефимова и М.В. Мельник («Анализ финансовой отчетности», М.: «Омега-Л», 2008), Н.Н. Селезнева и А.Ф. Ионова («Финансовый анализ и управление финансами», М.: «Юнити», 2008), Н.А. Соколова и О.Д. Каверина («Управленческий анализ», М.: «Бухгалтерский учет», 2007) и т. п.

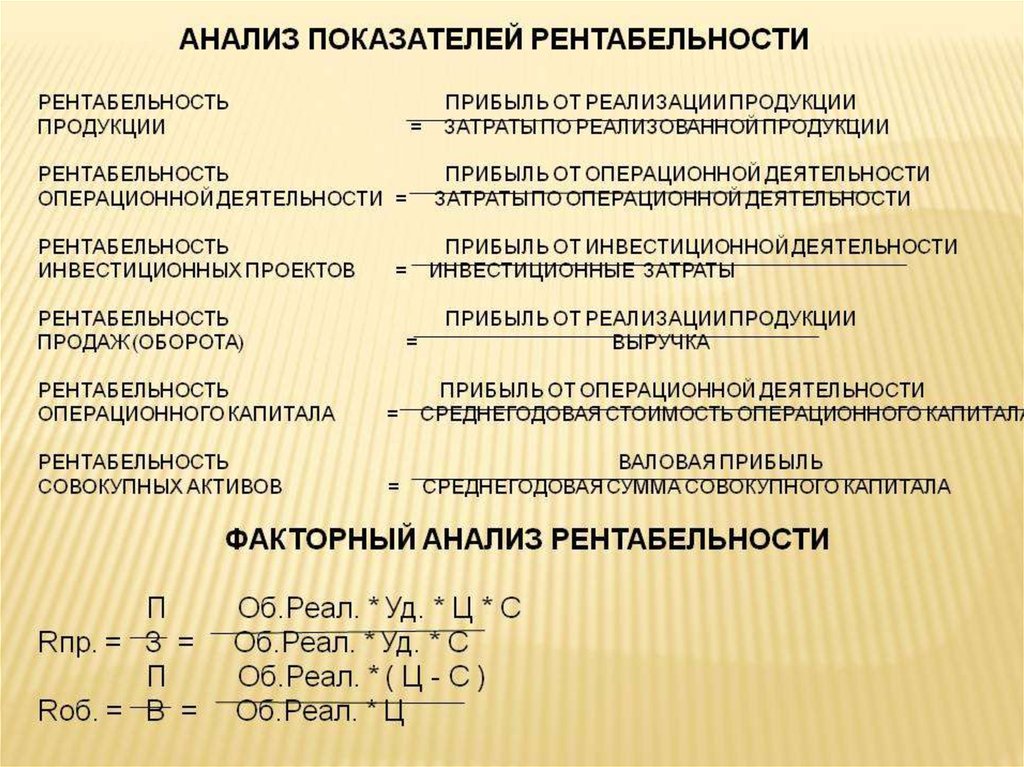

Показатели рентабельности капитала

В ходе проведения финансового анализа рассчитывают следующие показатели рентабельности капитала:

- Рентабельность совокупного капитала выражается как соотношение прибыли до налогообложения и среднегодовой стоимости совокупных активов

- Рентабельность капитала по чистой прибыли рассчитывается как отношение чистой прибыли к среднегодовой стоимости совокупных активов

- Рентабельность долгосрочных инвестиций — соотношение прибыли до налогообложения к величине собственного капитала и долгосрочных обязательств. Данный показатель наиболее интересен инвесторам при принятии решения о вложении средств, так как показывает эффективность использования инвестированных средств.

- Рентабельность основного капитала — соотношение прибыли до налогообложения к среднегодовой стоимости основных средства

- Рентабельность оборотного капитала — соотношение прибыли до налогообложения к среднегодовой стоимости оборотных средств

- Рентабельность собственного капитала — соотношение чистой прибыли к среднегодовой стоимости собственного капитала. Этот показатель наиболее интересен собственникам предприятия, так как характеризует эффективность использования средств владельца.

- Рентабельность заемного капитала — соотношение прибыли до налогообложения с величиной заемного капитала.

Замечание 3

При этом следует понимать, что чем больше доля заемных средств в совокупном капитале предприятия, тем меньше величина рентабельности, за счет платы за использование привлеченных ресурсов (плата за пользование кредитом, процентная ставка по договору займа и т.д.).

При проведении финансового анализа показатели рентабельности капитала рассматриваются в динамике. В случае ухудшения показателей отчетного периода по сравнению с предыдущим в ходе анализа выявляются и анализируются причины снижения рентабельности и возможные пути решения проблем.

Кроме размера прибыли, при расчете рентабельности капитала можно использовать показатель выручки от реализации продукции. В таком случае расчет характеризует уровень продаж на каждый рубль вложений в имущество предприятия.

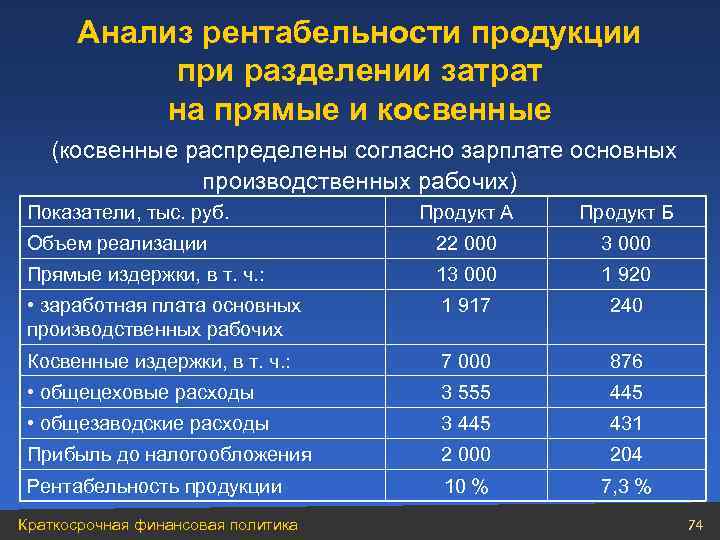

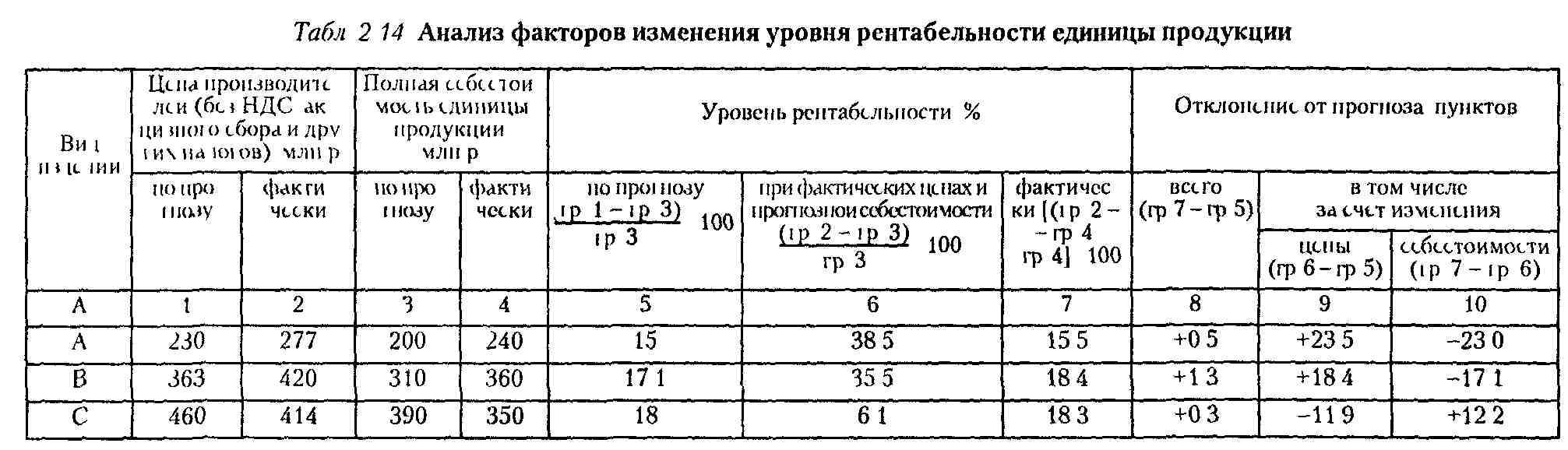

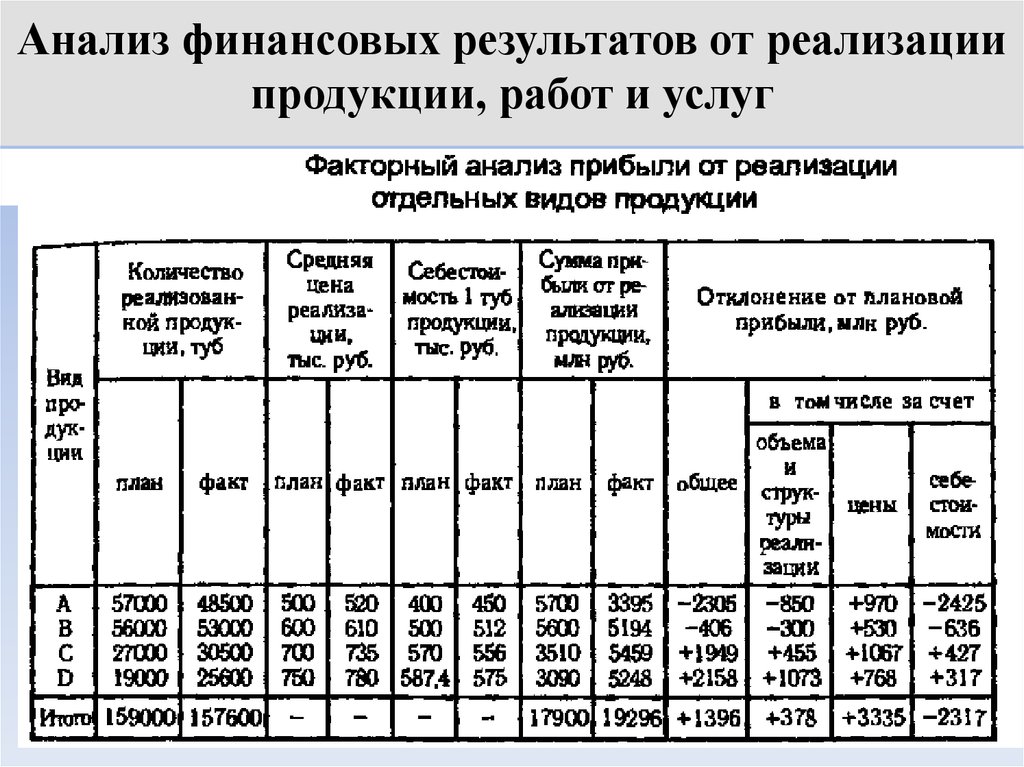

Как рассчитать рентабельность продукции

Важно регулярно проводить экономический анализ рентабельности продукции, и делать это сразу по нескольким показателям. Это позволит получить масштабную выборку и более конкретные данные

Пример расчёта рентабельности продукции — ООО «Кристалл» по итогам 2021 года показало следующие результаты:

- выручка — 75 млн.руб.,

- себестоимость продукции — 63 млн.руб.,

- управленческие расходы — 4 млн.руб.,

- коммерческие расходы — 6 млн.руб.,

- средняя стоимость ОС — 50 млн.руб.,

- средняя стоимость оборотных средств — 17 млн.руб.,

- инвестиции — 8 млн.руб.,

- увеличение выручки за счёт обновления оборудования (инвестиций) — 3 млн.руб.

Считаем балансовую прибыль:

75 млн.руб. — 63 млн.руб. — 4 млн.руб. — 6 млн. руб. = 2 млн. руб.

Считаем чистую прибыль:

2 млн.руб. — 0,4 млн. руб. (налог на прибыль) = 1,6 млн.руб.

Считаем рентабельность продукции:

1,6 / 63 х 100% = 2,54%.

Рентабельность ОС:

1,6 / 50 х 100% = 3,2%.

Рентабельность оборотных средств:

1,6 / 17 х 100% = 9,4%.

Рентабельность инвестиций:

3 / 8 х 100% = 37,5%.

Рентабельность предприятия:

1,6/ 75 х 100% = 2,13%.

Как видно, показатели рентабельности довольно низкие, кроме показателя рентабельности инвестиций (ROI). Для полной картины необходимо сравнить показатели в динамике — за 2019, 2020 и 2021 годы, выявить основные факторы влияния, и принять управленческое решение.

Формула рентабельности продукции по балансу

Все данные для расчёта рентабельности продукции берутся из обязательной формы бухгалтерской отчётности — Отчёта о финансовых результатах (Форма №2). У ООО «Прогресс» она выглядит следующим образом:

| Показатель | Код | За 2021 год, тыс.руб. | За 2020 год, тыс.руб. |

|---|---|---|---|

| Выручка от реализации | 2110 | 220 500 | 177 800 |

| Себестоимость продаж | 2120 | 170 300 | 149 900 |

| Валовая прибыль | 2100 | 50 200 | 27 900 |

| Коммерческие расходы | 2210 | 12 600 | 4 400 |

| Управленческие расходы | 2220 | 8 400 | 3 600 |

| Прибыль от продаж | 2200 | 29 200 | 19 900 |

| Доходы от участия в других организациях | 2310 | 1 500 | 500 |

| Проценты к получению | 2320 | 1 800 | 1 200 |

| Проценты к уплате | 2330 | 1 000 | 300 |

| Прочие доходы | 2340 | 150 | 100 |

| Прочие расходы | 2350 | 700 | 500 |

| Прибыль (убыток) до налогообложения | 2300 | 30 950 | 20 900 |

| Налог на прибыль | 2410 | 6 190 | 4 180 |

| Прочее | 2460 | 140 | |

| Чистая прибыль | 2400 | 24 620 | 16 750 |

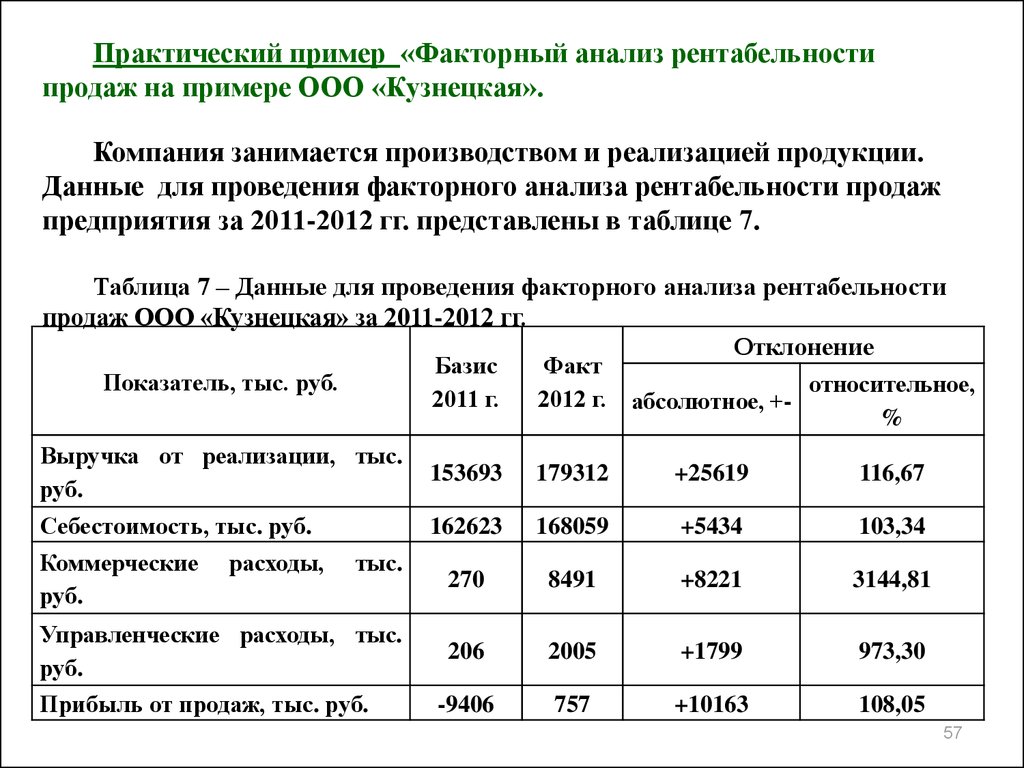

Компания занимается строительством производственных объектов. Нужно рассчитать рентабельность продукции, в данном случае, строительных услуг, и сравнить со среднеотраслевыми показателями. Посмотреть динамику изменений за 2 года.

Формулы расчёта рентабельности продукции по балансу:

Р1 = (строка 2400 / строка 2120) х 100%

Р2 = (2400 / (2120 + 2210 + 2220)) х 100%

Р3 = (2200 / 2120) х 100%

Р4 = (2200 / (2120 + 2210 + 2220)) х 100%.

В результате расчётов получились следующие данные по рентабельности услуг:

| Показатель, % | 2021 год | 2020 год | Изменение |

|---|---|---|---|

| Р1 | 14,46 | 11,17 | +3,29% |

| Р2 | 12,87 | 10,61 | +2,26% |

| Р3 | 17,15 | 13,28 | +3,87% |

| Р4 | 15,26 | 12,60 | +2,66% |

Таблица — расчёт рентабельности продукции

Согласно данным ФНС России, в 2020 году средняя рентабельность проданных услуг по экономической отрасли «Строительство» составила 8,1%. Она считается по формуле Р2 (отношение чистой прибыли к полной себестоимости). У ООО «Прогресс» показатель Р2 в 2020 году равен 10,61%, что больше средней рентабельности по отрасли.

Вывод: компания ведёт прибыльную деятельность по строительству, с ростом показателей рентабельности за период с 2020 по 2021 годы.

Схема, нормативные значения собственного капитала

Краткое содержание и ссылки по теме

- Что такое рентабельность собственного капитала?

- Схема рентабельности собственного капитала

- Рентабельность собственного капитала (формула)

- Нормативные значения коэффициента рентабельности

Что такое рентабельность собственного капитала?

Каждый день в мире появляются новые или закрываются уже существующие организации. Многое зависит от эффективности работы той или иной компании. Работает эффективно – «имеет право на существование», неэффективно – «считай пропало». Конечно, слова сие нельзя воспринимать буквально, но некая доля правды в них таки есть.

Эффективность деятельности организации оценивается несколькими показателями, одним из которых является рентабельность собственного капитала. И так как величина показателей рентабельности отражает соотношение эффекта с вложенным капиталом или потребленными ресурсами, и можно утверждать, что она в большей мере, нежели прибыль, дает оценку деятельности той или иной организации, мы решили посвятить нашу сегодняшнею статью именно ей.

Но перед тем, как перейти к определению понятия рентабельности собственного капитала, мы хотели бы обозначить, какие виды рентабельности существуют, в силу тех или иных групп показателей. Итак, в зависимости от группы показателей рентабельности ее можно поделить на следующие виды:

Рентабельность собственного капитала (РСК) – коэффициент равный отношению чистой прибыли от реализации к совокупной стоимости капитала организации. РСК является основным показателем для инвесторов, так как отображает размер прибыли, которую получит предприятие с единицы вложенных средств. Данные для расчета РСК берутся с бухгалтерской отчетности.

Схема рентабельности собственного капитала

В предыдущем пункте настоящей статьи мы разобрали, какие виды рентабельности можно выделить, отталкиваясь от группы ее показателей, а также, что такое РСК, в частности. В данном же пункте статьи, для лучшего восприятия понятия РСК, мы хотели бы отобразить схему рентабельности собственного капитала.

Рентабельность собственного капитала (формула)

Пришло время узнать формулу РСК. В определении, указанном нами в первом пункте нашей статьи говорится, что рентабельность собственного капитала – это отношение прибыли к капиталу организации. Отсюда и получаем следующую формулу:

Как видим, формула достаточно простая. А все данные, для осуществления расчетов по указанной формуле, можно взять с бухгалтерской отчетности предприятия (отчет о прибылях и убытках и баланс).

Нормативные значения коэффициента рентабельности

Как правило, коэффициент рентабельности не имеет нормативного значения, но чтобы понимать, насколько эффективно вложены денежные средства инвесторов в ту или иную компанию, коэффициент рентабельности сравнивают с другими существующими вариантами получения прибыли, а, в частности, с процентной ставкой по депозитам.

Если мы говорим о минимально допустимом значении сего коэффициента, то оно рассчитывается по следующей формулой:

Что мы получаем? Если рентабельность собственного капитала оказывается ниже этой нормы, то очевидным становится тот факт, что вложения неэффективны. И инвестору тогда выгоднее и проще перевести и разместить средства на депозитном вкладе. Или же вложится в другую компанию.

Высокое значение коэффициента рентабельности, как правило, говорит о высокой прибыли на единицу вложенного капитала. Но нужно помнить, значение сие может увеличиваться за счет роста заемного капитала в уставном фонде (что видно в указанной нами схеме). Что не есть совсем хорошо, и говорит о наличии высоких рисков.

Нормативное значение

ROS должен быть выше 0. Если это не так, то управление предприятием неэффективно, и оно несет убытки. Нормативные значения данного показателя зависят от отрасли производства:

- сельское хозяйство – 9%;

- торговля розничная – 2,2%;

- операции с недвижимостью – 5,7%.

- добыча нефти и газа – 4,1%;

- производство пищевых продуктов – 1,5%;

- строительство зданий – 1,1%.

Справка! Строгих нормативов ROS не существует. Это лишь средние значения по отраслям за год, собранные Росстатом по результатам анализа деятельности российских компаний.

Ознакомиться с полным списком средних значений можно, скачав файл в формате Excel.

В целом, предприятие считается:

- низкорентабельным, если ROS находится в пределах 1-5%;

- среднерентабельным при ROS от 5% до 20%;

- высокорентабельным в случае значения показателя 20-30%;

- сверхприбыльным, если значение превышает 30%.

Об эффективности хозяйственной деятельности можно судить, проанализировав показатель в динамике. Его увеличение говорит о высокой эффективности реализации и снижении себестоимости продукции.

Рентабельность как интерпретация информации о финансовых результатах

Примечание:

* Купить книгу можно у партнеров фирмы «1С». Свяжитесь с партнером, который обслуживает вашу организацию, и сделайте заказ, сообщив ему код книги (4601546056849).

В предыдущей статье* мы рассмотрели характеристики бухгалтерской методологии определения финансовых результатов. Мы выяснили, что с точки зрения анализа финансового состояния организаций бухгалтерская прибыль представляет собой результат оценок хозяйственных фактов, формирующих доходы и расходы организаций, и распределения этих оценок по отчетным периодам. Величины, представляемые в бухгалтерской отчетности как прибыль или убыток фирмы, определяют как базовые принципы бухгалтерского учета, формирующие учетную методологию квалификации хозяйственных фактов в целом, так и учетная политика конкретных организаций, основывающаяся на профессиональном суждении их бухгалтеров. Понимая все допущения, которые лежат в основе методов исчисления прибыли, мы можем наиболее адекватно действительному положению дел воспринимать значение демонстрируемых нам финансовых результатов работы компаний. Эту бухгалтерскую оценку работы фирмы мы и используем при анализе ее рентабельности. Рентабельность компаний в современном анализе учетной информации определяется путем расчета определенного набора аналитических показателей (коэффициентов) и интерпретации их значений. О них и пойдет речь.

Примечание:

* см. в номере 5 (май) «БУХ.1С» в статье М.Л. Пятова «Бухгалтерская прибыль как стимул к экономическому рефлексу».

Что это такое и какой процент рентабельности считается нормальным в продажах, торговле и производстве?

Рентабельность — это коэффициент окупаемости ресурсов, который измеряется в процентном или числовом значении. Это отношение чистой прибыли к затраченному ресурсу: к инвестициям, внеоборотным активам и пр. Иными словами, это прибыль с каждого вложенного в бизнес рубля. При рентабельности в 10% каждый вложенный рубль окупается и приносит сверху 10 копеек. Кажется незначительным доходом, но стоит умножить эти 10 копеек на оборотный капитал, и получается приличная сумма.

В статье «Что такое рентабельность продукции и предприятия» мы подробно рассказывали о том, где учитывается этот показатель и для чего нужна рентабельность. Ее расчет требуется при:

-

расширении бизнеса;

-

поиске инвесторов;

-

получении займа в банке;

-

выходе на экспорт;

-

модернизации производства;

-

разработке нового продукта;

-

аудите текущего положения дел.

Теперь остановимся на вопросе, какая должна быть рентабельность предприятия в процентах. Во-первых, нет универсального значения, которое можно принять за образец. Показатель имеет большой диапазон нормы, он сильно зависит от:

-

сферы деятельности компании;

-

сезонности продаж или производства;

-

стадии развития предприятия;

-

общей экономической ситуации на рынке.

Если вы хотите узнать, нормальная рентабельность — это сколько в конкретно вашем случае, есть три способа определения хорошего показателя:

Кстати, это полезно и с другой точки зрения. Если ваши показатели значительно отличаются от среднеотраслевых, компания может привлечь интерес ФНС, это станет причиной внеочередной проверки.

Дадим несколько нормативных значений рентабельности продаж, которые можно применять для любой компании. Но напоминаем, что нельзя делать выводы только по этим данным, так как они очень усреднены.

Есть такой показатель как порог рентабельности, еще его называют точкой безубыточности. Прибыльность равна нулю, но компания не уходит в минус, она не прогорает, не копит долги. Продажи окупают вложенные инвестиции. Такое бывает в двух случаях: или руководство неумело управляет фирмой, или специально занижает стоимость товаров — это называется демпинг. Во втором случае это может быть эффективным маркетинговым ходом при входе в бизнес или при вытеснении конкурентов. Но затем нужно повышать цены и, соответственно, рентабельность товаров.

Есть отрицательный показатель. Тут все просто: если вы уходите в минус, значит работаете себе в убыток и нужно что-то делать. Другое дело, как оценить положительное значение. Можно брать за образец норму рентабельности продукции:

-

до 5% — низкое значение, которое говорит или о маленькой выручке, или о завышенных доходах;

-

от 5 до 20% — нормальный средний показатель. Рентабельность 20 процентов означает, что компания имеет уверенный рост;

-

выше 20% — очень хороший коэффициент роста, высокая эффективность предприятия.

Иногда спрашивают, что значит рентабельность 100 процентов. Возможно, где-то в вычислениях закралась ошибка. 100% — это максимально возможная рентабельность, которая бывает разве что только на бумаге, в мечтах или в исключительных случаях. Уже 30% — это очень высокий показатель, которого редко удается добиться. Возможно, в таком вопросе кроется ошибка, и речь идет не о рентабельности, а о наценке. Вот наценка на товар может быть и 100%, и 200% и 500%. В таком случае продавец просит в несколько раз больше, чем себестоимость продукта. Рентабельность выше 100% быть не может.

Таким образом, вы сами определяете, сколько должна быть рентабельность в процентах, исходя из особенностей вашей деятельности. Но если она падает из года в год, приближается к нулю или выходит в минус, срочно нужно вносить коррективы в систему управления, найти более дешевые материалы или новые рынки сбыта, модернизировать производство или автоматизировать часть процессов, например, внедрив в компанию CRM-систему Аспро.Cloud.

Система для финансового учета

Попробуйте Аспро.Cloud бесплатно в течение 14 дней и улучшите финансовые показатели вашего бизнеса.