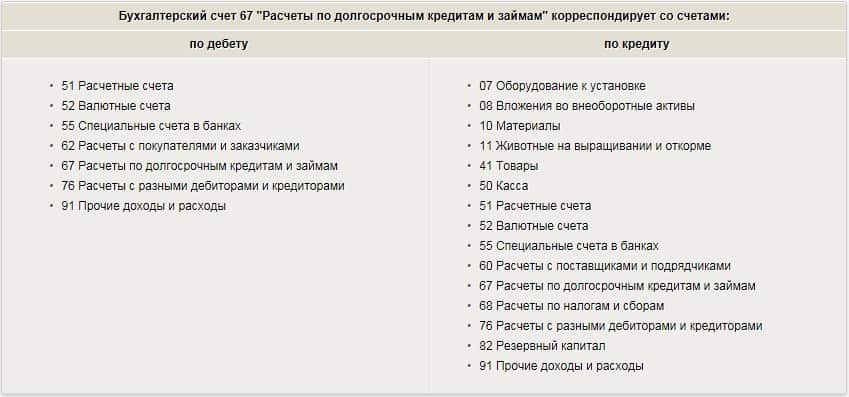

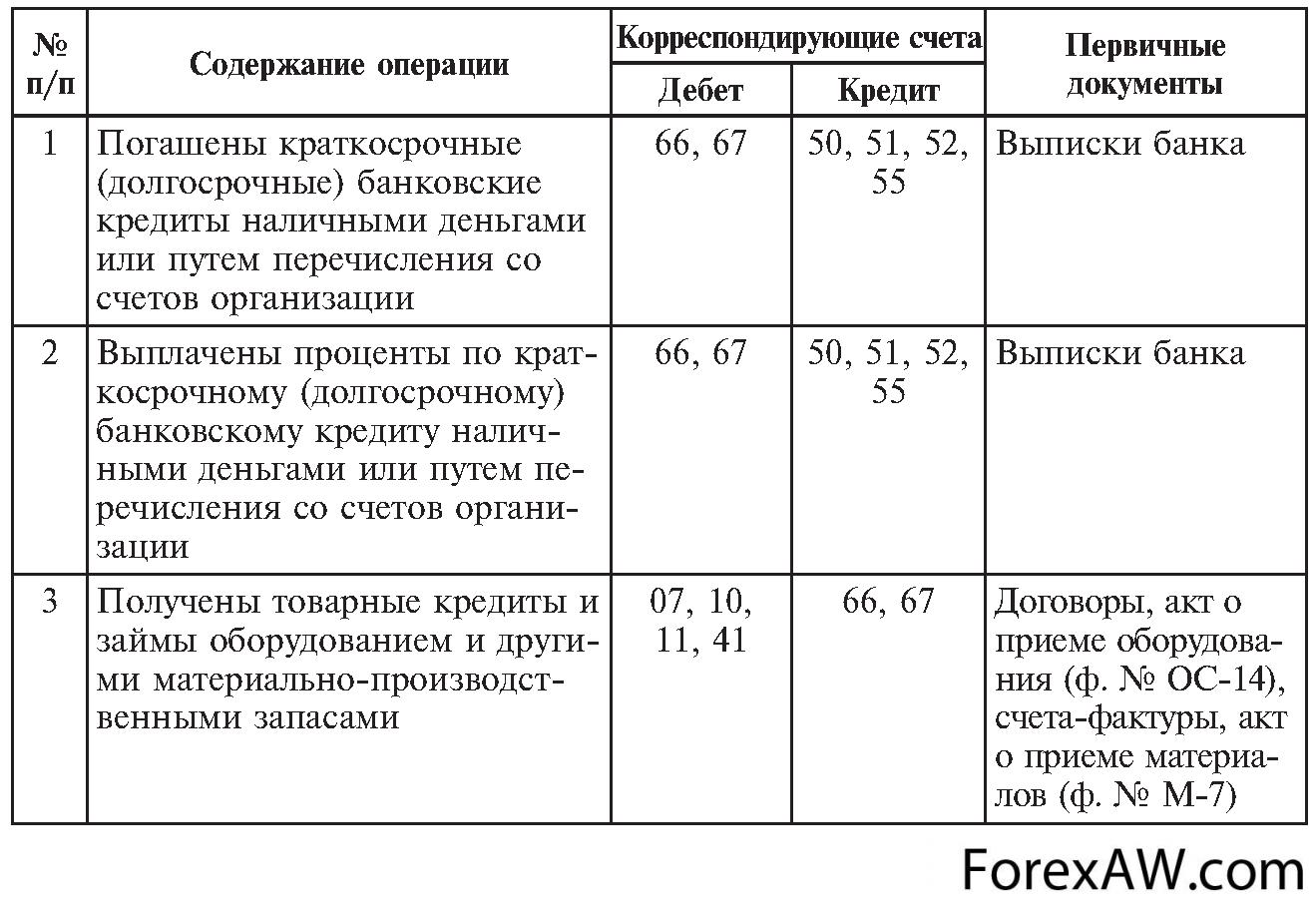

Счет 67 «Расчеты по долгосрочным кредитам и займам» Проводки

Проценты по кредитам и займам План счетов Активные счета Пассивные счета

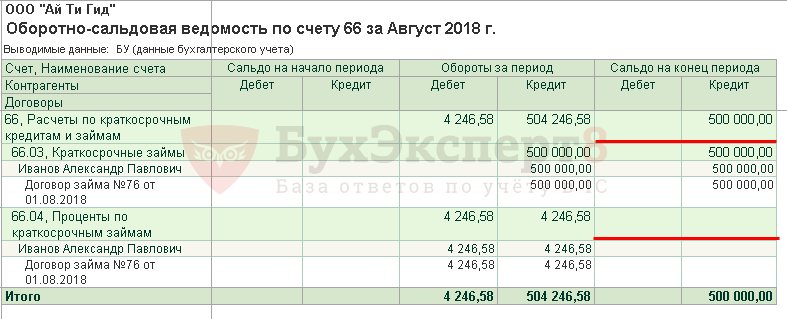

Счет 66

Счет 67 в бухгалтерском учете

Счет 67 служит для сбора и обработки данных о кредитах и займах, период выплаты которых превышает один год.

В их числе:

- суммы кредитов и займов по их видам;

- процентная часть;

- операции по погашению;

- штрафы за просроченные платежи.

Учет сведений на счете 67 ведётся по:

- займам и кредитам;

- кредитным учреждениям;

- учреждениям, выдавшим заем;

- конкретным средствам, выданным под проценты;

- кредитным учреждениям, осуществившим покупку ценных бумаг, и другим кредитным обязательствам по векселям.

С точки зрения структуры, счет 67 схож со счетом 66.

Главное и единственное их различие — длительность кредитного периода. Счет 66 предназначен для учета информации о краткосрочных кредитных отношениях, срок выплаты которых составляет менее одного года.

Счет 67 отражает финансовый баланс предприятия, выраженный в его долговых обязательствах и доходах за текущий период. Это позволяет считать обозначенный счет пассивным — остатки по нему за конкретный период включаются в состав источников прибыли организации за этот период.

При снижении срока выплаты кредита или займа до года и меньше задолженность может быть переведена в статус краткосрочной.

Субсчета и аналитика по счету 67

К счету 67 могут быть открыты дополнительные субсчета:

- 67.1 — долгосрочные кредиты;

- 67.2 — долгосрочные займы;

- 67.3 — проценты по оплате займов и кредитов;

- 67.4 — штрафы и пени по уплате кредитов и займов;

- 67.5 — просроченные кредиты и займы;

- 67.6 — займы под выпуск ценных бумаг;

- 67.7 — займы и кредиты для работников.

Аналитика ведется внутри каждого субсчета обособленно.

Кроме того, могут буть созданы отдельные субсчета для кредитов в иностранной валюте (в разрезе каждого вида валюты).

Количество и состав субсчетов определяются учетной политикой предприятия.

Что отражается в Дебете и Кредите счета 67

Бухгалтерские проводки, составляющиеся по дебетовым записям счета 67, свидетельствуют о снижении суммы долга по займам с длительным сроком выплаты. Это происходит после:

- погашения долга;

- выполнения обязательств обеими сторонами кредитного договора;

- перехода задолженности из статуса долгосрочной в статус долга с коротким периодом выплаты;

- зачисления непогашенного в срок кредита или займа в число другой прибыли;

- зачисления в счет другой прибыли увеличения стоимости товаров или услуг, связанное с ростом курса по кредиту или займу с длительным периодом выплаты в валюте.

Зачисление средств, предоставленных под проценты на длительный период (а также размер процентов), выражаются в кредите.

Бухгалтерские проводки по счету 67

К основным бухгалтерским проводкам по счету 67 относятся:

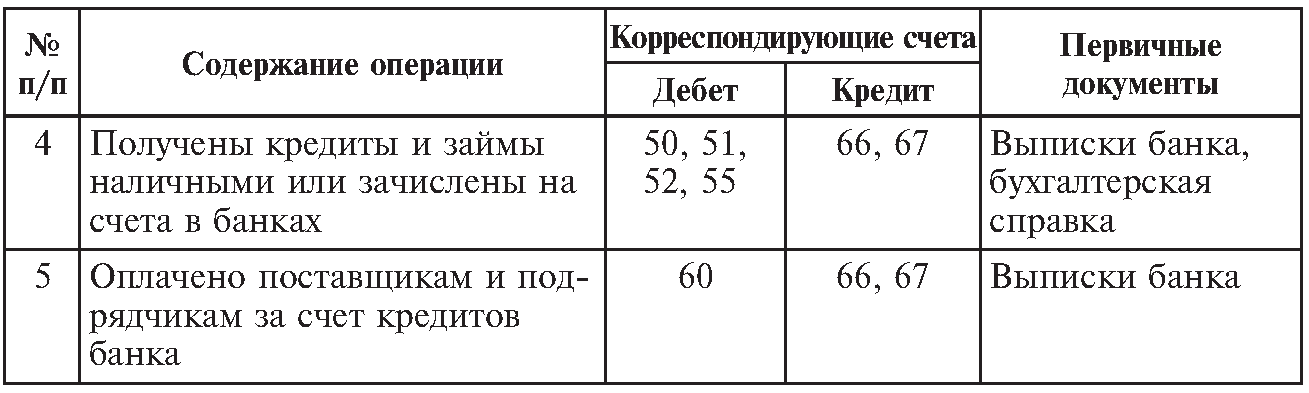

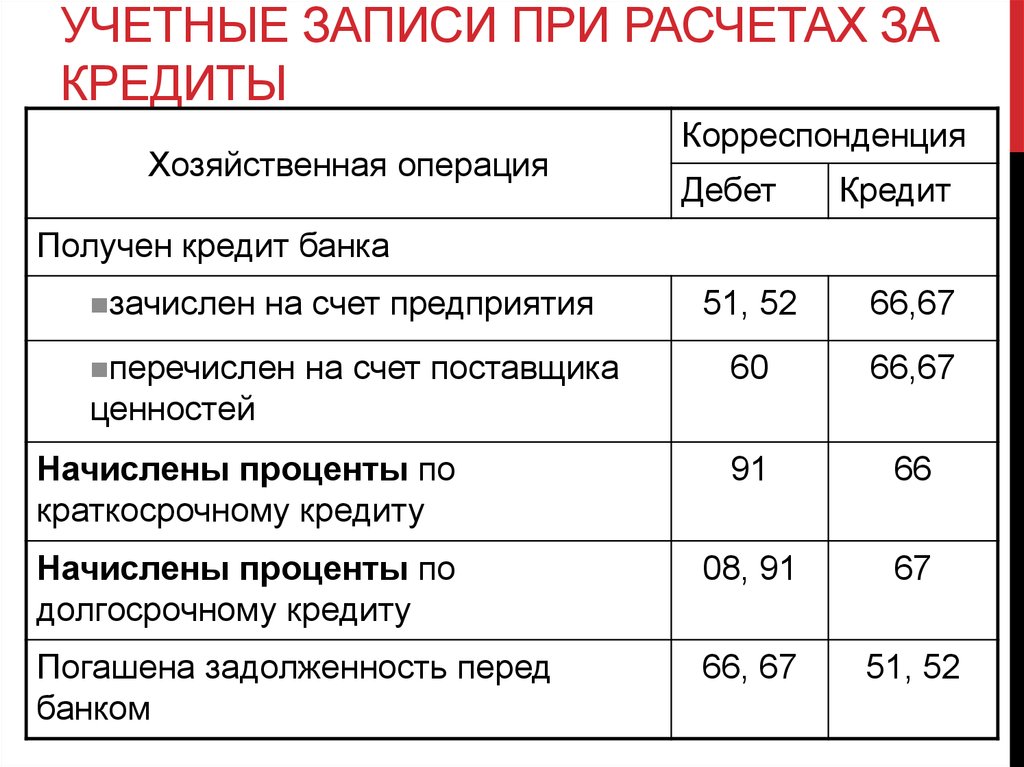

- зачисление долгосрочных кредитов и займов — Дт 50, 52, 55 ‒ Кт 67;

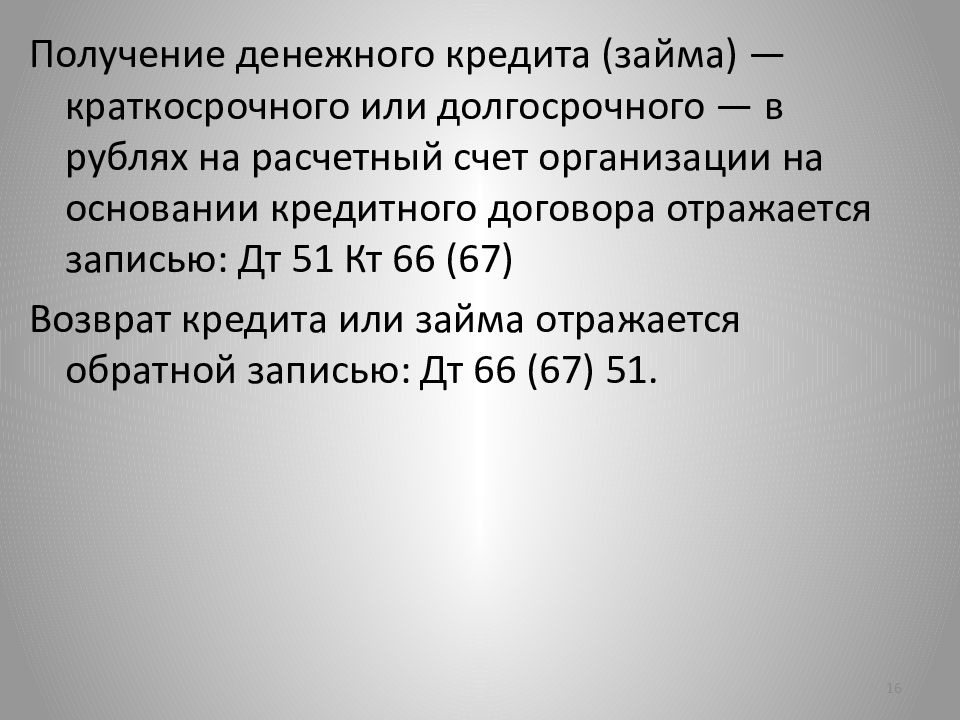

- выполнение условий кредитного договора по долгосрочным кредитам и займам после внесения средств — Дт 67 ‒ Кт 50, 52, 55;

- изменение данных по кредиту после его переоформления — Дт 66 ‒ Кт 67;

- перечисление кредитов или займов на банковский счет — Дт 67 ‒ Кт 51, 52, 55;

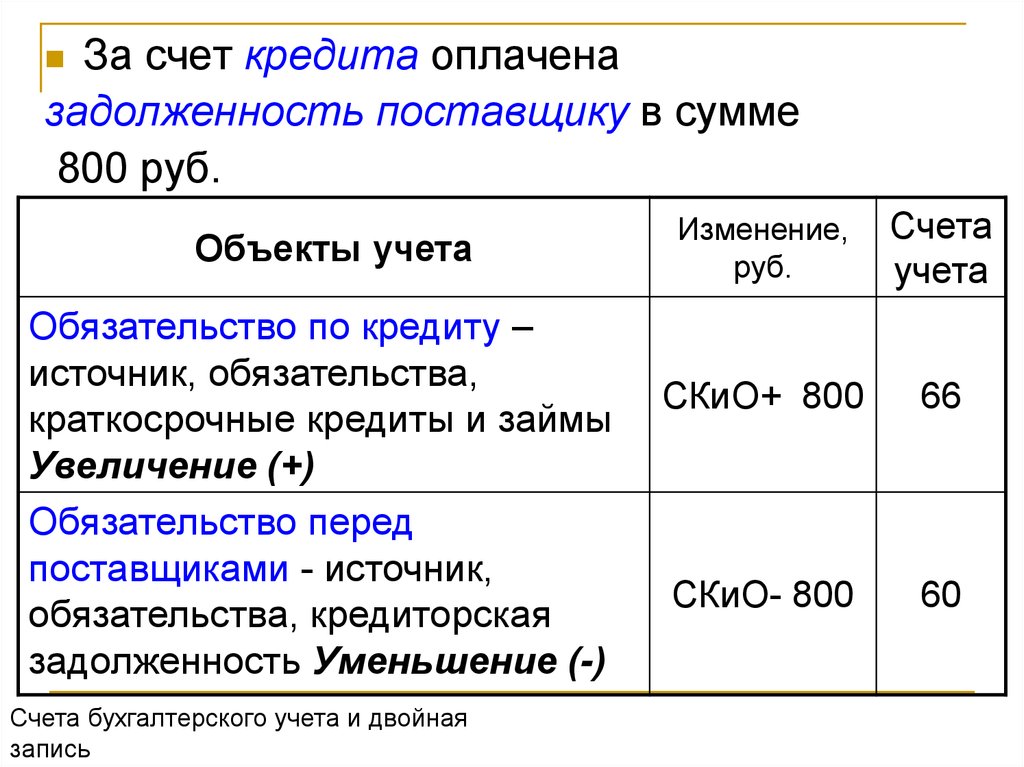

- оплата поставщику за счет средств, выданных под проценты на длительный срок — Дт ‒ Кт 67.

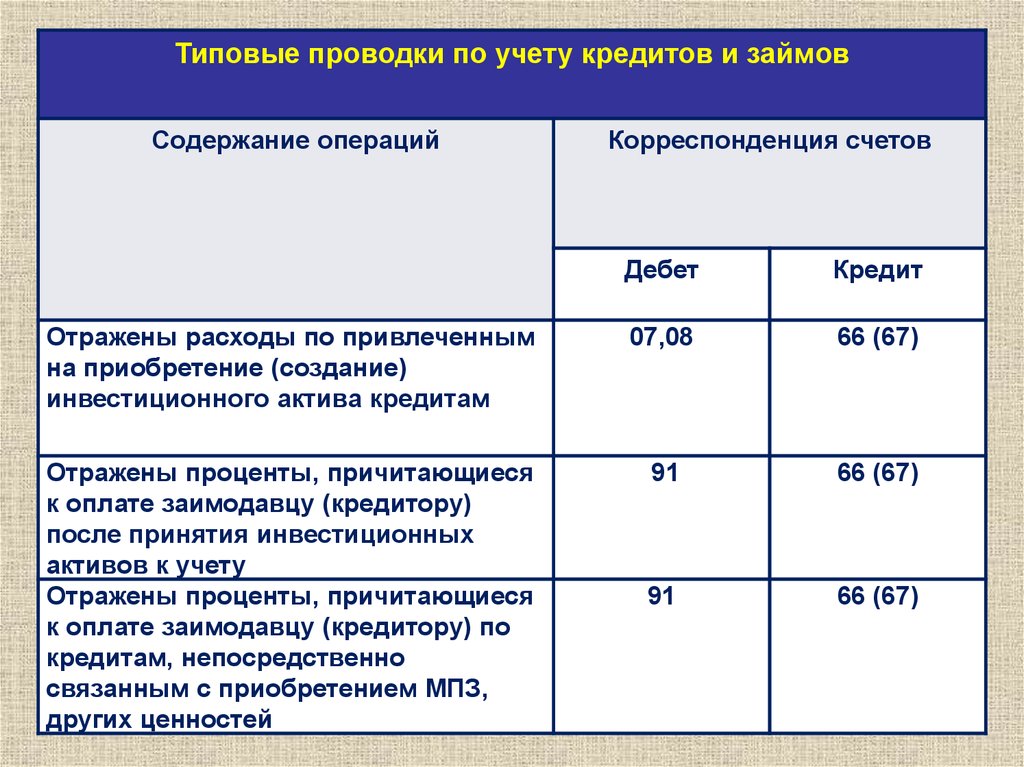

Типовые бухгалтерские проводки по счету 67

| Операция | Дебет счета | Кредит счета |

| Получен долгосрочный кредит или денежный заем | 50 «Касса» 51 «Расчетные счета» 52 «Валютные счета» 55 «Специальные счета в банках» | 67 |

| Получен долгосрочный заем материалами, товарами | 10 «Материалы» 41 «Товары» | |

| Признаны расходы по кредитам и займам в составе прочих расходов | 91 «Прочие доходы и расходы» | |

| Проценты по долгосрочным кредитам и займам отнесены на увеличение стоимости инвестиционного актива | 08 «Вложения во внеоборотные активы» | |

| Погашена задолженность по долгосрочному кредиту или займу | 67 | 50, 51, 52, 55, 10, 41 |

Проценты по кредитам и займам План счетов Активные счета Пассивные счета

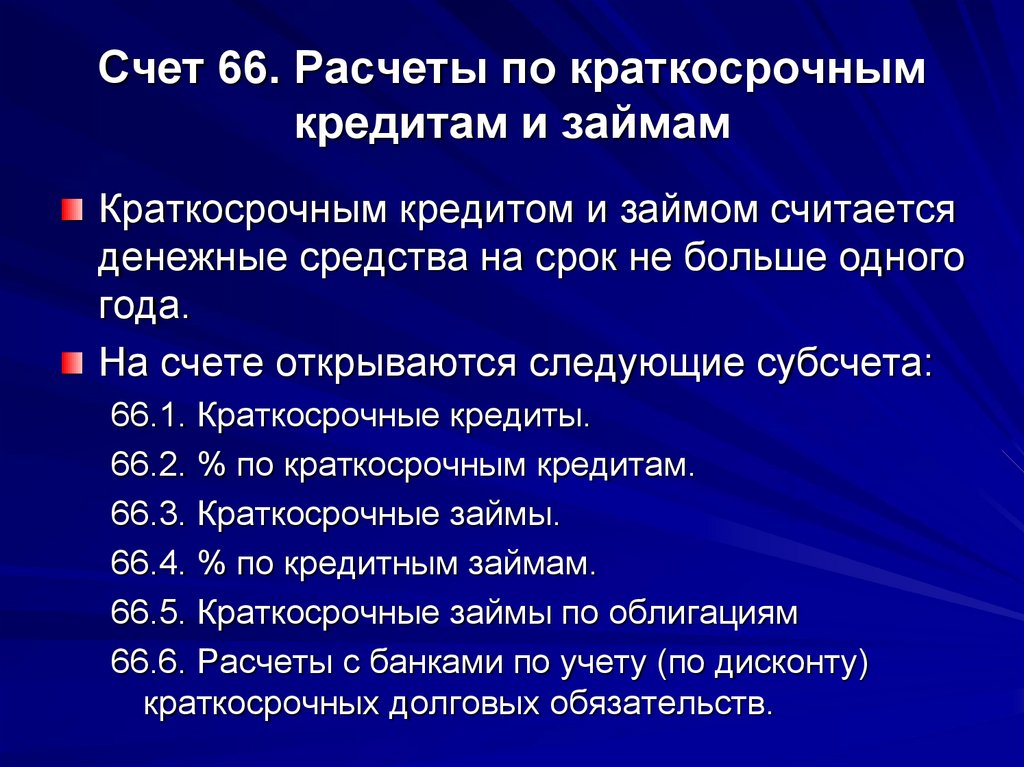

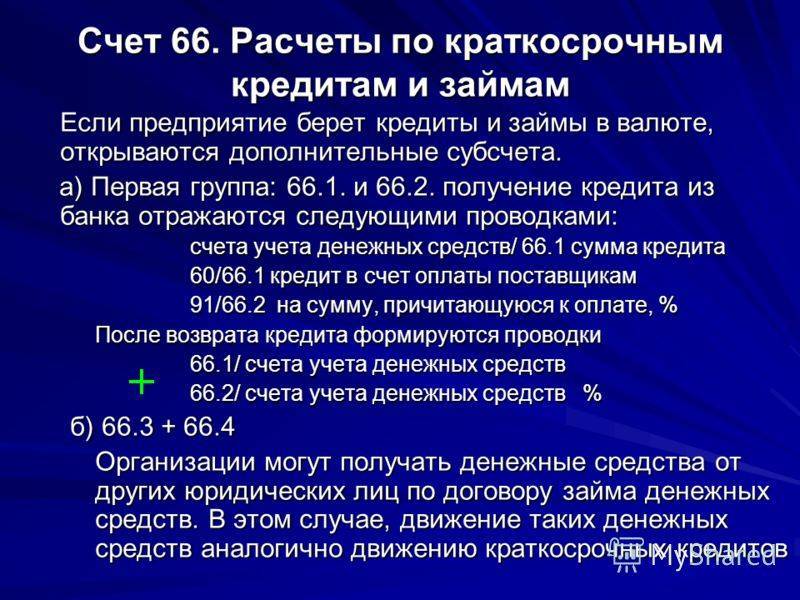

Учет краткосрочных кредитов на 66 счете

Для целей учета краткосрочных займов в бухгалтерии предназначен 66 счет бухгалтерского учета «Расчеты по краткосрочным кредитам и займам». Счет 66 – пассивный. Он существует для обобщения информации о движении и наличии краткосрочных займов и кредитов, которые получены организацией.

Кредит может быть получен как в отечественной, так и в иностранной валюте. В последнем случае происходит пересчет валюты в рубли по курсу ЦБ РФ, пересчет производится на момент зачисления денежных средств на валютный счет. Особенности учета валюты можно прочитать .

Курсовые разницы учитываются в составе операционных расходов. Проценты, начисленный к уплате, согласно кредитному договору, учитываются также в составе операционных расходов. Кроме того, в процессе оформления займа, организация может нести ряд дополнительных расходов, таких как оплата консультационных, юридических услуг, услуги экспертизы, услуги связи и прочие. Эти расходы также учитываются на «Прочие доходы и расходы».

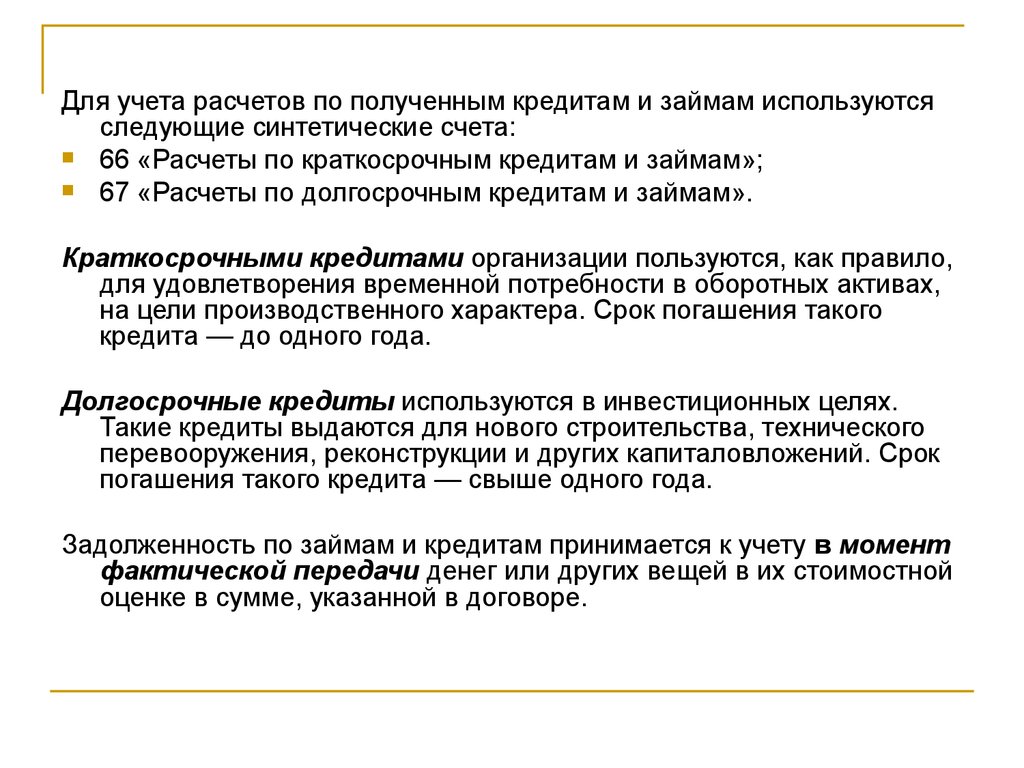

Когда организация получает займы или кредиты на срок более 12 месяцев, их учет должен вестись обособленно от краткосрочных заемных обязательств. Планом счетов бухгалтерского учета и Инструкцией по его применению для учета долгосрочных кредитов и займов предусмотрен пассивный счет 67 «Расчеты по долгосрочным кредитам и займам» (Приказ Минфина от 31.10.2000 № 94н).

О том, как ведется синтетический и аналитический учет на счете 67 расскажем в нашей консультации, а также приведем типовые бухгалтерские записи по учету долгосрочных кредитов и займов.

Примеры проводок по счету 08

Рассмотрим более подробно на примерах отражение операций по субсчету 08.03.

Пример 1. Учет строительства ОС хозяйственным способом по счету 08.03

При этом, по условиям примера:

- В марте было приобретено стройматериалов — 472 000 руб., в т.ч. НДС – 72 000 руб.;

- В марте было израсходовано стройматериалов — 250 000 руб.;

- В апреле было израсходовано стройматериалов — 150 000 руб.;

- Зарплата сотрудников, занятых на строительстве объекта, с учетом социальных взносов, в марте составила 105 000 руб., а в апреле — 95 000,00 руб.

Проводки по счету 08 по учету строительства подрядным способом:

| Дт счета | Кт счета | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 10.08 | 60 | 400 000 | Отражена стоимость приобретенных стройматериалов | Товарная накладная (ТОРГ- 12) поставщика |

| 19 | 60 | 72 000 | Отражен НДС по приобретенным стройматериалам | Счет фактура полученный |

| 68 | 19 | 72 000 | Принят к вычету уплаченный НДС | Книга покупок |

| 08.03 | 10.08 | 250 000 | Отражена в составе кап.вложений стоимость стройматериалов, переданных на строительство склада в марте | Накладные, Начисление заработной платы и социальных выплат |

| 08.03 | 70 (69) | 105 000 | Отражена в составе кап.вложений заработная плата (с учетом страховых взносов) сотрудников, занятых на строительстве склада в марте | |

| 08.03 | 10.08 | 150 000 | Отражена в составе кап. вложений стоимость стройматериалов, переданных на строительство склада в апреле | |

| 08.03 | 70 (69) | 95 000 | Отражена в составе капитальных вложений зарплата (с учетом страховых взносов) сотрудников, занятых на строительстве склада в апреле | |

| 01 | 08.03 | 600 000 | Принят к учету и введен в эксплуатацию построенный хозяйственным способом производственный склад (250 000,00 + 105 000,00 + 150 000,00 + 95 000,00) | Акт о приеме-пердаче (ОС-1), Инвентарная карточка учета (ОС-6) |

| 19 | 68 | 108 000 | Отражен начисленный НДС по строительным работам, выполненным хозяйственным способом ((250 000,00 + 105 000,00 + 150 000,00 + 95 000,00) * 18%) | Счет фактура полученный. Книга покупок |

| 68 | 19 | 108 000 | Принят к вычету начисленный НДС по строительным работам, выполненным хозяйственным способом |

Пример 2. Учет строительства ОС подрядным способом по счету 08

Допустим, ООО «ВЕСНА» заключила с подрядчиком договор на строительство объекта — производственного склада. Согласно сметно-финансовым расчетам подрядчика, затраты на строительство производственного склада составили:

- Стоимость услуг по составлению сметы равна 59 000 руб., в т.ч. НДС – 9 000 руб.;

- Стоимость строительства равна 826 000 руб., в т.ч. НДС — 126 000 руб.

Проводки по счету 08 по учету строительства хозяйственным способом:

| Дт счета | Кт счета | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 08.03 | 60 (76) | 50 000 | Отражена стоимость услуг подрядчика по составлению сметы | Договор подряда, Акты выполненных работ, Отчеты о расходах строительных материалов |

| 19 | 60 (76) | 9 000 | Отражен НДС по услугам | |

| 08.03 | 60 (76) | 700 000 | Отражена стоимость строительства производственного склада | |

| 19 | 60 (76) | 126 000 | Отражен НДС по строительству | |

| 68 | 19 | 135 000 | Предъявлен к вычету уплаченный НДС |

Одни из самых существенных активов организации ― внеоборотные, нередко занимают весомое место в структуре баланса. Приобретение имущества осуществляется при помощи использования бухгалтерского счета 08 ― «вложения во внеоборотные активы». В статье рассмотрим состав внеоборотных активов, бухгалтерские счета для их пополнения, бухгалтерский счет 08 и его учет.

Типы кредитов и займов

Бухгалтерский счет 67 содержит информацию о разных видах заемных средств. Единственное, что их объединяет, – это срок обязательства, который составляет не менее 12 месяцев с отчетной даты. Займы могут иметь вид целевых средств, векселей или облигаций. Главное отличие этого метода привлечения активов в том, что в качестве заимодателя не может выступать банк. Заем – это юридически оформленная сделка, согласно которой стороны договариваются о передаче денежных средств или имущества в собственность на условиях возврата с уплатой процентов за пользование, или же без них. Заключить подобный договор могут физические и юридические лица, за исключением, как уже было сказано, банков. Один из способов привлечения займов – выпуск ценных бумаг (векселей, облигаций, акций).

Кредит – это взаимоотношения сторон, при котором происходит передача в долг денежных средств на условиях срочности, платности и возвратности. Порядок предоставления и погашения кредитов регулируется законодательством. Права и обязанности сторон прописаны в кредитном договоре. Счет 67 содержит информацию о долгосрочных кредитах и процентах по ним.

Товарный кредит

Кроме денег, заимодавец (кредитор) может одолжить организации принадлежащее ему имущество. В данном случае такая сделка представляет собой заем в натуральной форме или товарный кредит.

С позиций бухучета и налогообложения между договором займа в натуральной форме и договором товарного кредита нет никаких различий. В зависимости от того, какое имущество является предметом займа, в бухучете сделайте проводку:

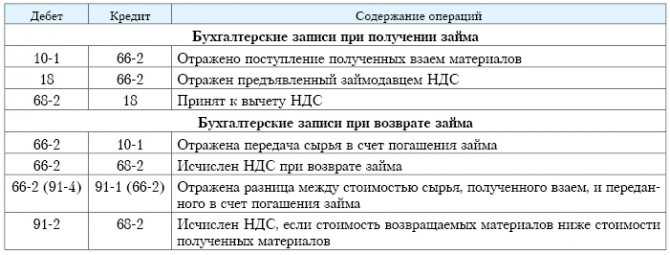

Дебет 41 (08, 10…) Кредит 66 (67) – получены товары (основные средства, материалы) по договору займа (товарного кредита).

Оцените полученное имущество по стоимости, указанной в договоре (п. 2 ПБУ 15/2008).

При возврате займа (товарного кредита) сделайте запись:

Дебет 66 (67) Кредит 41 (01, 10) – возвращены товары (материалы, основные средства) в счет погашения задолженности по договору займа (товарного кредита).

Чтобы вернуть имущество, полученное по договору займа (товарного кредита), организация должна приобрести аналогичные товары (материалы, основные средства). Эти активы примите к учету в сумме фактических затрат на их приобретение без НДС (п. 5 ПБУ 5/01, п. 8 ПБУ 6/01).

Фактической себестоимостью имущества, полученного по договору займа (товарного кредита), признается стоимость активов, которыми заемщик погашает свой долг (п. 10 ПБУ 5/01, п. 11 ПБУ 6/01). Эта сумма становится известной только к моменту возврата. Соответственно, между первоначальной и последующей оценкой займа (кредита) может возникнуть ценовая разница. Стоимость имущества, принятого к учету, изменить нельзя (п. 12 ПБУ 5/01, п. 14 ПБУ 6/01). Включите ее в состав прочих доходов или расходов (п. 7 ПБУ 9/99, п. 11 ПБУ 10/99).

В учете при этом отразите проводки:

Дебет 91-2 Кредит 66 (67) – списана ценовая разница, возникающая, если договорная стоимость имущества меньше стоимости имущества, приобретенного для возврата займа (кредита);

Дебет 66 (67) Кредит 91-1 – списана ценовая разница, возникающая, если договорная стоимость имущества больше стоимости имущества, приобретенного для возврата займа (кредита).

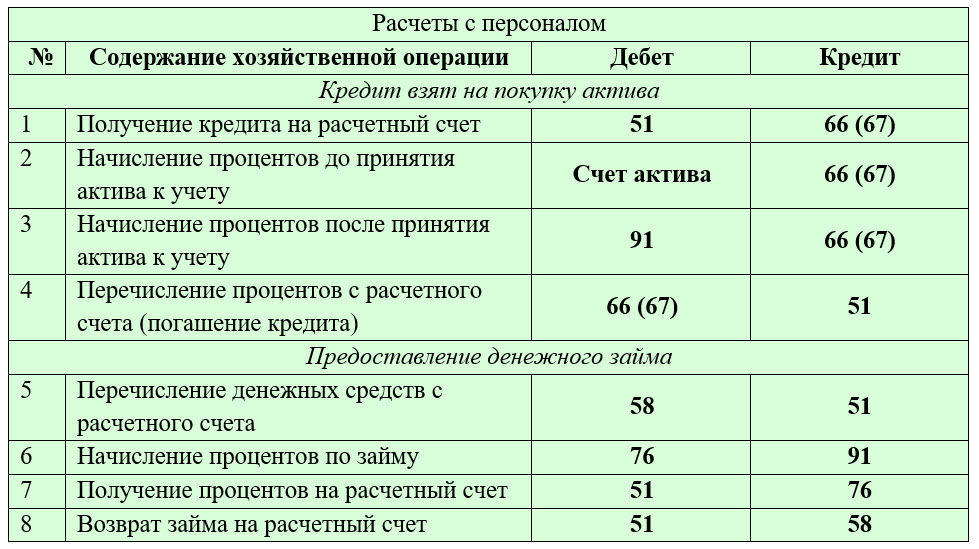

Если заем (кредит) предоставлен под проценты, к счету 66 (67) откройте два субсчета. Например, счет 66 субсчет «Расчеты по основному долгу» и счет 66 субсчет «Расчеты по процентам». Это связано с тем, что суммы процентов нужно учесть обособленно (п. 4 ПБУ 15/2008, Инструкция к плану счетов (счета 66 и 67)).

Проценты, начисленные по займу (кредиту), отнесите к прочим расходам, кроме тех, что связаны с приобретением, сооружением и (или) изготовлением инвестиционного актива.

В бухучете начисление процентов отразите следующим образом:

Дебет 91-2 Кредит 66 (67) субсчет «Расчеты по процентам» – начислены проценты за пользование заемными средствами.

Такой порядок следует из пункта 7 ПБУ 15/2008.

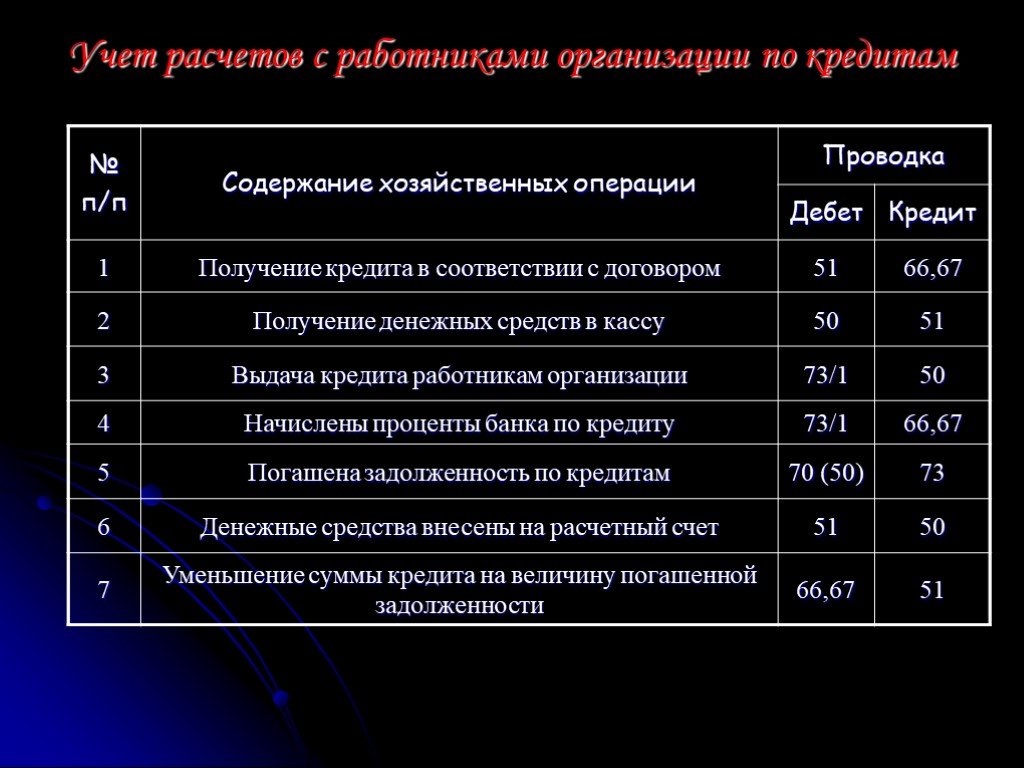

Пример отражения в бухучете кредита, полученного для предварительной оплаты товаров

15 июня ООО «Торговая фирма «Гермес»» получило в банке кредит для приобретения товаров. Сумма кредита – 500 000 руб. Кредит предоставлен сроком до 30 июня текущего года под 20 процентов годовых.

20 июня «Гермес» производит предварительную оплату за товар в полной сумме его стоимости. 24 июня товар оприходован.

По условиям договора «Гермес» выплачивает проценты вместе с основной суммой долга.

Для отражения операций по договору займа и купли-продажи бухгалтер «Альфы» открыл:

- к счету 60 «Расчеты с поставщиками и подрядчиками» – субсчета «Расчеты по авансам выданным», «Расчеты с поставщиком»;

- к счету 66 «Расчеты по краткосрочным кредитам и займам» – субсчета «Расчеты по основному долгу», «Расчеты по процентам».

В учете «Гермеса» сделаны следующие проводки.

15 июня:

Дебет 51 Кредит 66 субсчет «Расчеты по основному долгу» – 500 000 руб. – отражена сумма полученного кредита.

20 июня:

Дебет 60 субсчет «Расчеты по авансам выданным» Кредит 51 – 500 000 руб. – перечислена поставщику предоплата за товар.

24 июня:

Дебет 41 Кредит 60 субсчет «Расчеты с поставщиком» – 423 729 руб. (500 000 руб. – 500 00 руб. × 18/118) – приняты к учету товары от поставщика;

Дебет 19 Кредит 60 субсчет «Расчеты с поставщиком» – 76 271 руб. (500 000 руб. × 18/118) – учтен «входной» НДС по купленным товарам;

Дебет 60 субсчет «Расчеты с поставщиком» Кредит 60 субсчет «Расчеты по авансам выданным» – 500 000 руб. – зачтена предоплата товаров.

30 июня:

Дебет 91-2 Кредит 66 субсчет «Расчеты по процентам» – 4110 руб. (500 000 руб. × 20% : 365 дн. × 15 дн.) – начислены проценты за пользование кредитом;

Дебет 66 субсчет «Расчеты по основному долгу» Кредит 51 – 500 000 руб. – возвращена сумма кредита;

Дебет 66 субсчет «Расчеты по процентам» Кредит 51 – 4110 руб. – уплачена сумма процентов.

Счет 67 в бухгалтерском учете: Расчёты по долгосрочным кредитам и займам

Счёт 67 бухгалтерского учета — это пассивный счет «Расчёты по долгосрочным кредитам и займам», аккумулирует сведения о состоянии и движении долгосрочных кредитов и займов, полученных предприятием сроком свыше одного года. С помощью типовых проводок и практических примеров изучим специфику использования 67 счета, в том числе отражение в проводках операции по выпуску облигации стоимостью выше номинальной.

Счет 67 в бухгалтерском учете

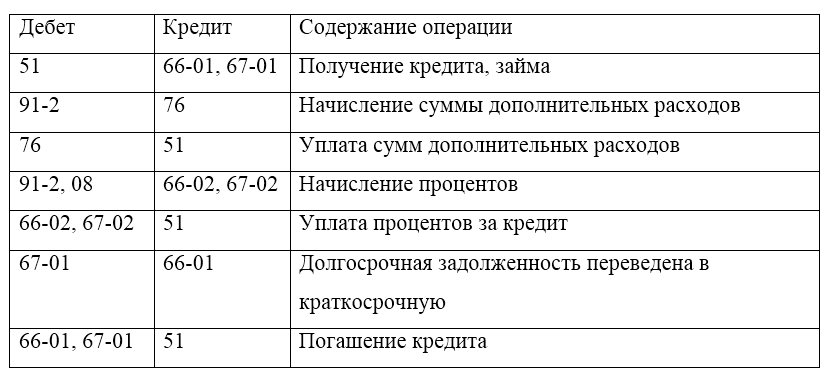

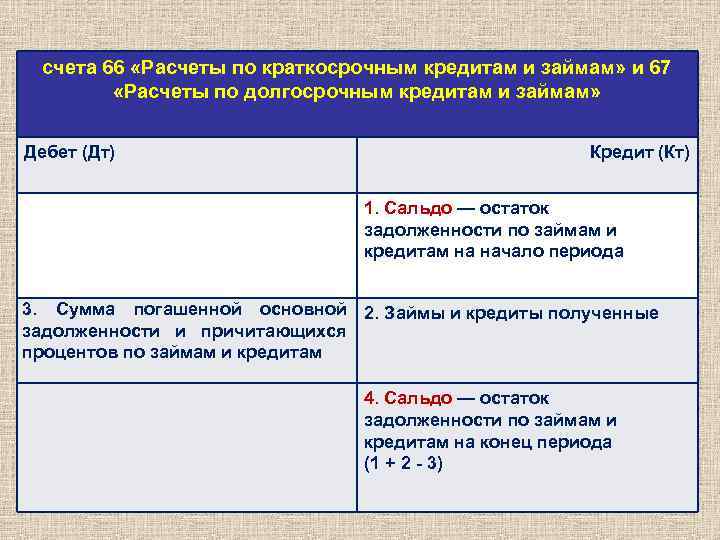

Данный счёт бухгалтерского учёта является пассивным и его увеличение отражается по кредиту, а уменьшение – по дебету. Иными словами, поступление долгосрочных кредитов и займов, а также начисление процентов по ним отражается по кредиту, а их погашение — по дебету:

Для раздельного учета тела кредита и начисленных процентов, к счету 67 можно открыть специальные субсчета:

Долгосрочные кредиты и займы могут отражаться в бухгалтерском учете предприятия двумя способами:

- Полностью на 67 счете до окончания срока погашения;

- Либо на счете 67, когда до срока погашения останется 365 дней. Далее сумма кредита переводится на 66 счет и учитывается там до окончания срока погашения.

Выбранный порядок учета необходимо прописать в учетной политике предприятия.

Получите 267 видеоуроков по 1С бесплатно:

Дополнительные расходы по кредитам и займам учитываются в составе прочих расходов проводкой Дт 91.2 Кт 51, 60, 76 и т.д.

Аналитический учёт по 67 счету ведётся по видам:

- Займов и кредитов;

- Кредитным организациям;

- Заимодавцам;

- Отдельным займам и кредитам;

- Кредитным организациям, осуществившим дисконт векселей и иных долговых обязательств, векселедателям, отдельным векселям.

Типовые проводки по 67 счету

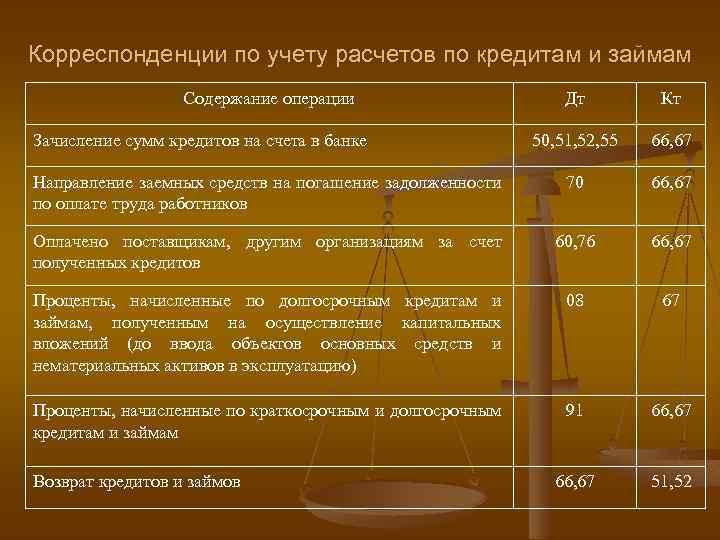

Корреспонденция 67 счета и основные проводки по долгосрочным кредитам и займам представлены ниже в таблице:

| Дт | Кт | Описание проводки |

| 50,51,52,55 | 67 | Поступление долгосрочных займов и кредитовПогашение – обратные проводки |

| 07,10,11,41 | 67 | Получен товарный кредит материальными ресурсами с/х организацией |

| 66 | 67 | Переоформление кредитов |

| 67 | 51,52,55 | Зачисление кредита или заемных средств на счёт в банке |

| 60 | 67 | Оплата поставщику/подрядчику за счёт долгосрочных кредитов или займов |

| 68 | 67 | Оплачена задолженность бюджету за счёт долгосрочных ссуд |

| 76 | 67 | Оплачена задолженность перед прочими кредиторами за счёт кредитов или займов |

| 91 | 67 | Начислены проценты по полученным займам или кредитам |

| 91 | 67 | Учтена положительная курсовая разница в иностранной валюте.Отрицательная – обратной проводкой. |

Пример 1. Учет долгосрочного кредита, полученного в банке

ООО «Весна» получила в банке ОАО «Осень» кредит на 3 года в размере 2 500 000 руб. Основной долг и проценты рассчитываются ежемесячно равными долями по ставке 13.5% годовых.

Таблица проводок по 67 счету — Долгосрочный кредит:

| Дт | Кт | Сумма, руб. | Описание проводки | Документ-основание |

| 51 | 67 | 2 500 000,00 | Получение кредита от ОАО «Осень» | Банковская выписка |

| 91.02 | 67 | 28 125,00 | Отражена сумма процентов по кредиту за месяц | Кредитный договор, бухгалтерская справка |

| 67 | 51 | 69 444,44 | Оплата основного долга за месяц | Платёжное поручение |

| 67 | 51 | 28 125,00 | Оплата процентов | Платёжное поручение |

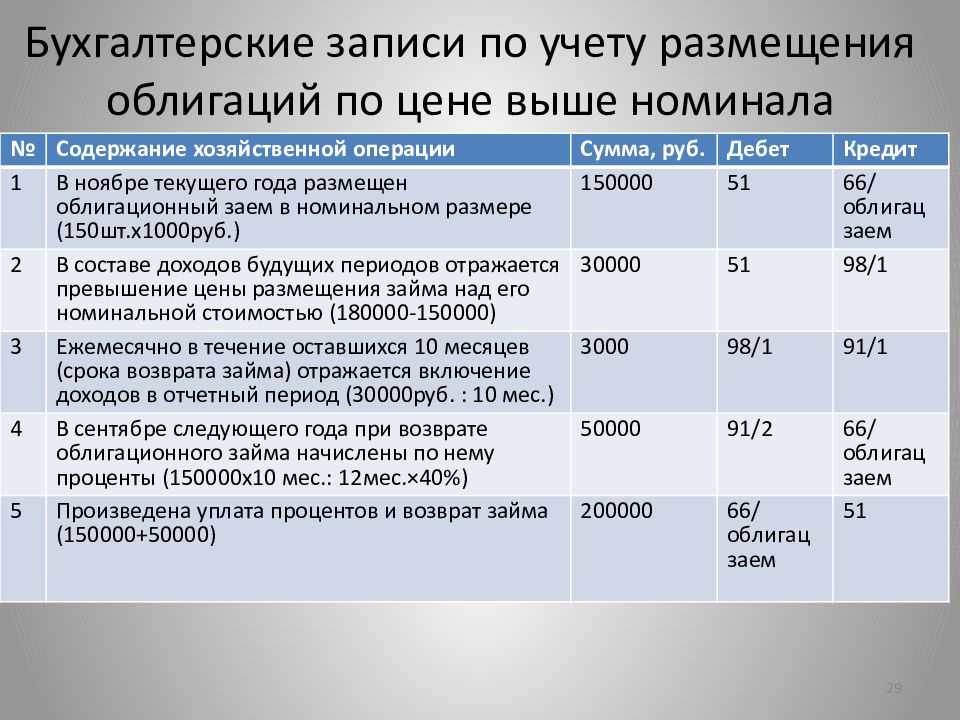

Пример 2. Выпуск облигации стоимостью выше номинальной

Допустим, организацией была размещена облигация на вторичном рынке стоимостью 16 000 руб., номинал – 10 000 руб. со сроком погашения 24 месяца.

Таблица проводок – Выпуск облигации стоимостью выше номинальной:

| Дт | Кт | Сумма, руб. | Описание проводки | Документ-основание |

| 51 | 67 | 10 000 | Отражение номинальной стоимости облигации | Выписка банка |

| 51 | 98 | 6 000 | Денежные средства выше номинала отражены в учёте | Выписка банка |

| 98 | 91.01 | 250 | Каждый месяц | Бухгалтерская справка-расчёт |

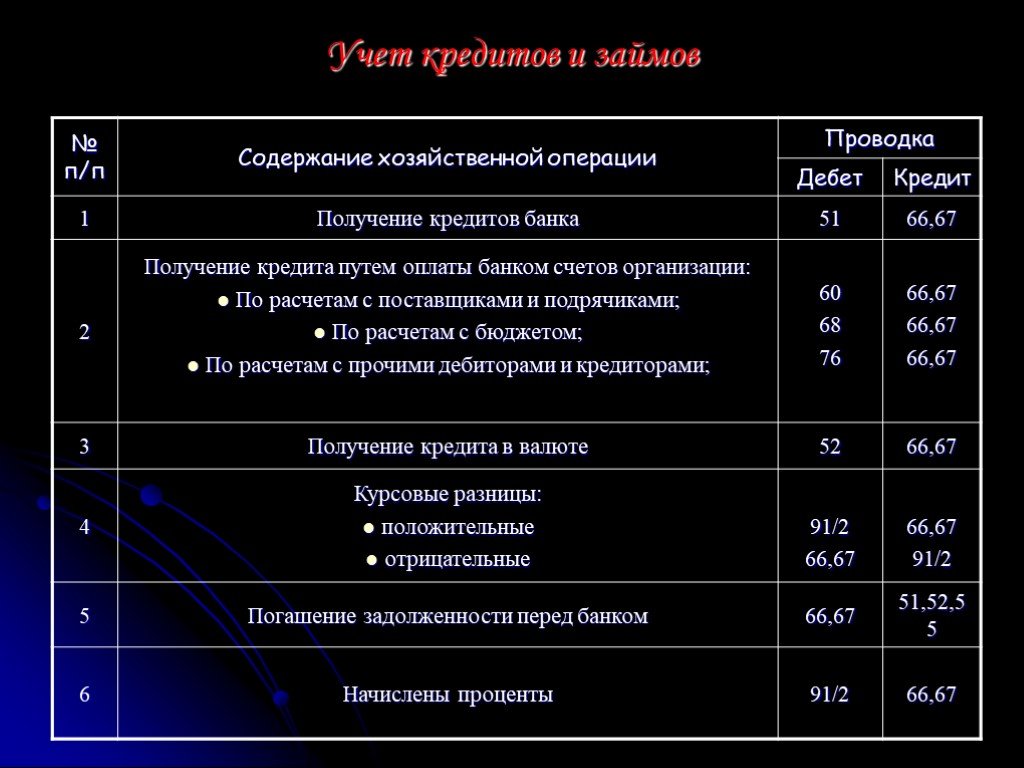

Счет 67 в бухгалтерском учете — распространенные проводки по хозяйственным операциям

- Получение средств по долгосрочным заемным соглашениям

Дт50,51,52,55 Кт67 — получены наличные или безналичный перевод

Дт10,41 Кт67 — оприходование ТМЦ, товаров по договору краткосрочного займа

Дт60 Кт67 — перевод имеющихся задолженностей перед поставщиками в заем от них, перечисление полученных займов и кредитов в качестве покрытия кредиторской задолженности

- Отображение начисленных к уплате процентов за пользование деньгами

Дт91.02 Кт67

- Списание непогашенной просроченной кредиторской задолженности

Дт67 Кт91.01

- Отображение разницы между номиналоми ценой обращения ценных бумаг, учет разницы действительно полученных по векселям денежным средствам к номиналу.

Дт91.02 Кт67

- Погашение займов и кредитов

Дт67 Кт50,51,52,55 — выдача наличных из кассы или безналичное перечисление

Дт67 Кт62 — погашение взаимных требований

Бухгалтерский счет 67 «Расчеты по долгосрочным кредитам и займам» содержит информацию о полученных и возвращенных долгосрочных займах и кредитах организации.

Иногда организация планирует приобретение дорогостоящего оборудования или проведение реконструкции или модернизации производственных мощностей, для покупки которых необходимы оборотные денежные средства, которых на данный момент может не быть наличии. Приобретение нового оборудования экономически обоснованно, поскольку прогресс не стоит на месте. Для этого целесообразно получить долгосрочную ссуду со сроком погашения более одного налогового периода, т.е. более года (12 месяцев).

Долгосрочный заем организация может получить как в рублях, так и иностранной валюте. Если кредит получен в иностранной валюте, в бухгалтерском учете он учитывается в рублях с пересчетом валюты по курсу Центрального Банка РФ на момент фактического совершения операции, т.е. на дату поступления денег на валютный счет.

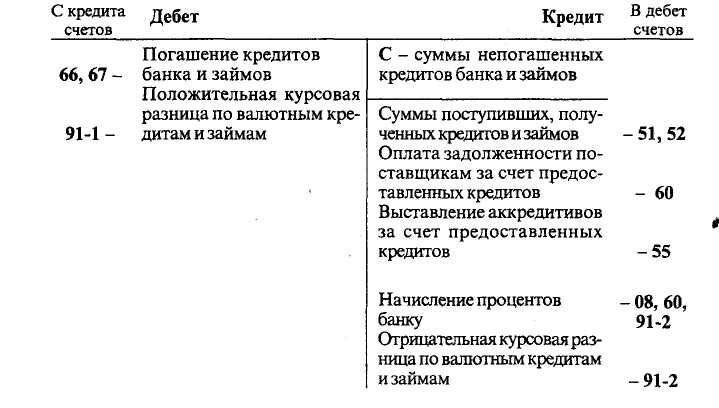

Учет долгосрочных займов (сроком более 12 месяцев) ведется на пассивном счете 67 «Расчеты по долгосрочным кредитам и займам». Поступление долгосрочного займа (или кредита) отражается по кредиту счета 67 и корреспондирует со счетами учета денежных средств компании. По дебету счета 67 «Расчеты по долгосрочным кредитам и займам» отражается возврат займа (погашение задолженности).

Аналитический учет долгосрочных займов обеспечивает организацию информацией об источниках займа (кредиторах) и заключенных договорах.

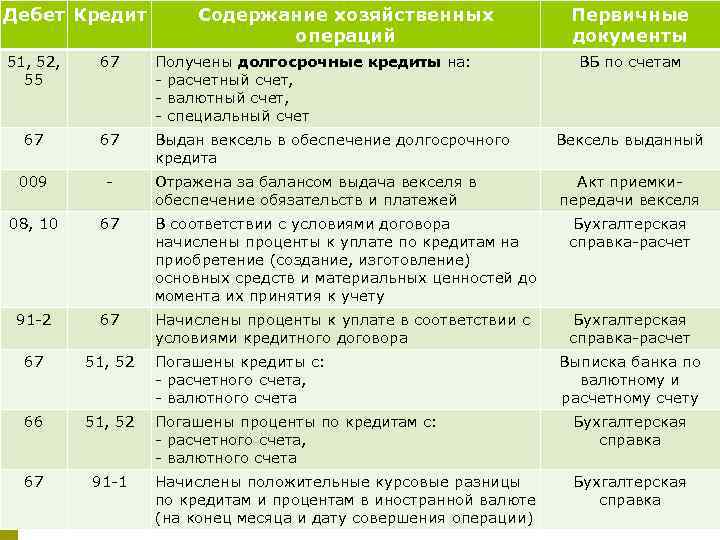

Типовые проводки по дебету счета 67 «Расчеты по долгосрочным кредитам и ссудам».

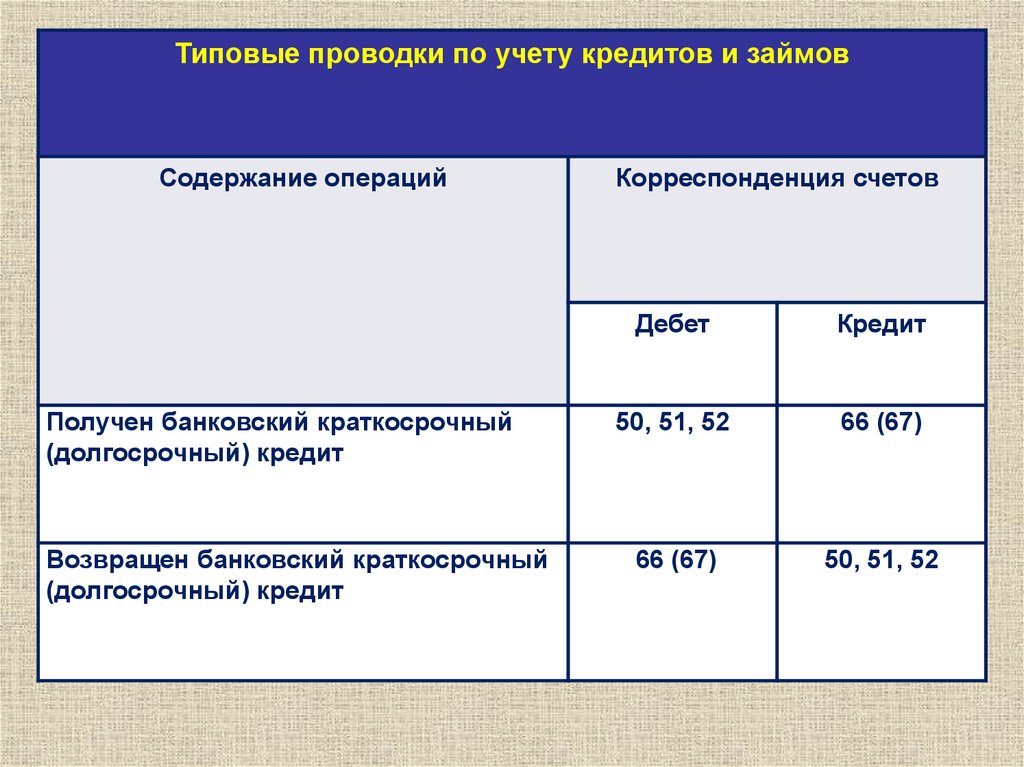

Типовые проводки по кредиту счета 67 «Расчеты по долгосрочным кредитам и ссудам».

Учет краткосрочных кредитов (проводки по счету 66)

На практике именно краткосрочные кредиты и займы наиболее распространены. Организации берут их в кредитных организациях на временные нужды, в течение года возвращают. Используются эти деньги, как правило, на приобретение материальных ценностей, товаров, при продаже которых вложенные деньги быстро вернутся в составе выручки от продажи, в связи с чем появится возможность погасить задолженность перед банком.

Кредитные деньги могут быть получены как в рублях, так и в иностранной валюте. В последнем случае для их отражения на бухгалтерском счете необходимо валюту переводить в рубли по курсу ЦБ РФ, действующую на дату получения денег – зачисление валюты на валютный счет.

Счет 66 «Расчеты по краткосрочным кредитам и займам» — пассивный, предназначен для учета пассива предприятия. Что такое пассивный счет и каковы его особенности читайте здесь.

Получение кредитных денег в банке отражается по кредиту сч.66 в корреспонденции со счетом учета денежных средств, в бухгалтерии при этом отражается следующая проводка Д51 (50, 52) К66.

Все курсовые разницы, возникшие в результате пересчета иностранной валюты в отечественные рубли, отражаются в составе операционных расходов/доходов. Положительная курсовая разница отражается с помощью проводки Д66 К91/1. Отрицательная курсовая разница – Д91/2 К66.

Курсовые разницы и проценты – это основные расходы по кредиту. Существуют также и дополнительные.

Все дополнительные расходы, сопровождающие оформление и получение займа, также включаются в операционных расходы. В качестве дополнительных расходов могут выступать различного рода услуги (юридические, экспертиза, консультационные и пр.). Проводка по их отражению – Д91/2 К60 (76).

Проценты, начисленные по кредиту, отражаются с помощью проводки Д91/2 К66, то есть также включаются в операционные расходы.

Возврат кредитных денег и уплата процентов отражается с помощью проводки Д66 К51 (50, 52). Если организация погашает свой долг частями каждый месяц, то данная проводка выполняется ежемесячно на сумму погашения.

Проводки по краткосрочным кредитам (счет 66):

| Дебет | Кредит | Наименование операции |

| 50 (51, 52) | 66 | Получен краткосрочный кредит |

| 91/2 | 66 | Начислен процент к уплате по кредитному договору |

| 66 | 91/1 | Начислена положительная курсовая разница и процентам в иностранной валюте |

| 91/2 | 66 | Начислена отрицательная курсовая разница и процентам в иностранной валюте. |

| 91/2 | 60 (76) | Дополнительные расходы включены в состав операционных |

| 66 | 50 (51, 52) | Погашение краткосрочного кредита |

Учет долгосрочных кредитов (проводки по счету 67)

Долгосрочные кредиты берутся организацией обычно для обновления основных средств, приобретения нематериальных активов, проведения модернизации, реконструкции, расширения производства, то есть это долгосрочные вложения, которые быстро окупиться не смогут. Берутся они, как правило, на 5-10 лет.

Кредитные учреждения выдают долгосрочные кредиты только стабильно работающим организациями с устойчивым финансовым положением. Молодому предприятию долгосрочный кредит получить проблематично, банки подходят очень серьезно к выдаче подобных займов. Проценты по долгосрочным кредитам, как правило, заметно ниже процентов по краткосрочному, но и получить его гораздо сложнее. Рассмотрение заявки и оформление займет гораздо больше времени.

Счет 67 «Расчеты по долгосрочным кредитам и займам» — это также пассивный счет, предназначенный для учета пассива.

Проводки по учету долгосрочных кредитных денег аналогичны проводкам по учету краткосрочных.

Получение кредитных денег и начисление процентов по ним отражается по кредиту сч.67, их уплата – по дебету сч.67.

Все расходы по получению, оформлению долгосрочного займа относятся на операционные расходы, так же как и курсовые разницы при получении иностранной валюты.

Учет долгосрочных займов имеет одну особенность: за год до окончания срока погашения организация в своем учете может перевести кредит из разряда долгосрочных в краткосрочные, при этом выполняется проводка Д67 К66.

А возможно организация не захочет осуществляет перевод кредитных денег с одного счета на другой, в этом случае займ будет числиться на сч. 67 до полного своего погашения.

Проводки по учету долгосрочных кредитов (счет 67):

| Дебет | Кредит | Наименование операции |

| 50 (51, 52) | 67 | Получен долгосрочный кредит |

| 91/2 | 67 | Начислен процент к уплате по кредитному договору |

| 67 | 91/1 | Начислена положительная курсовая разница по долгосрочному кредиту и процентам в иностранной валюте |

| 91/2 | 67 | Начислена отрицательная курсовая разница по долгосрочному кредиту и процентам в иностранной валюте. |

| 66 | 50 (51, 52) | Погашение долгосрочного кредита |

| 67 | 66 | Кредит переведен из числа долгосрочных в краткосрочные |

Новости экономики и финансов СПб, России и мира

Договор цессии — это договор, по которому первоначальный кредитор (цедент) передает право требования дебиторской задолженности новому кредитору (цессионарию).

Сделка должна быть возмездной, поэтому стоимость долга в договоре, как правило, ниже суммы передаваемой задолженности.

В бухгалтерском учете цедента операции по возникновению и продаже дебиторской задолженности отражаются на счетах бухгалтерского учета в следующем порядке:

Дт62 — Кт90-1 — реализованы товары, возникла дебиторская задолженность;

Дт90-3 — Кт68 субсчет «Расчеты по НДС» — начислен НДС с выручки от реализации товаров;Дт90-2 — Кт41 — списывается себестоимость покупных товаров;Дт90-9 — Кт99 — отражена прибыль от реализации товаров;Уступаем право требования дебиторской задолженности:

Дт76 — Кт91-1 —отражена уступка права требования;

Дт91-2 — Кт62 — списывается дебиторская задолженность покупателя;Дт99 — Кт91-9 — отражен убыток от реализации дебиторской задолженности;Дт51 — Кт76 — поступили денежные средства от цессионария.В бухгалтерском учете цессионария операции по приобретению дебиторской задолженности отражаются следующим образом:

Дт58 субсчет «Уступка прав требования» — Кт60 (76) — отражается сумма, за которую приобретена дебиторская задолженность;

Дт58 субсчет «Уступка прав требования» — Кт60 (76) — отражаются расходы, связанные с приобретением дебиторской задолженности (например, юридические услуги);Дт60 (76) — Кт51 — отражается сумма оплаты первоначальному кредитору (цеденту) и организации за оказание услуг;Дт51 — Кт91-1 — отражается погашение задолженности должником;Дт91-2 — Кт58 субсчет «Уступка прав требования» — отражается списание первоначальной стоимости дебиторской задолженности.База для обложения НДС – это разница между полученным доходом и расходами по приобретению дебиторской задолженности. Определяется НДС по ставке 18/118. На сумму начисленного НДС делают проводку:

Дт91-2 — Кт68 субсчет «Расчеты по НДС» — отражено начисление НДС с разницы между доходом и расходом цессионария;

Дт91-9 — Кт99— доход от сделки учтен в составе прибыли.НДС.Обязательств по НДС при продаже дебиторской задолженности третьему лицу у цедента не возникает (п. 1 ст. 155 Налогового кодекса РФ). Для цессионария несколько сложнее. В случае реализации новым кредитором права требования третьему лицу или в случае погашения должником обязательства база по НДС определяется в порядке п. 2 ст. 155 НК РФ, как сумма превышения дохода, полученного новым кредитором при последующей уступке требования или погашении обязательства, над расходами на его приобретение. Соответственно если обязательство должником не погашено, базы по НДС не возникает.Особенности определения налоговой базы по налогу на прибыль при уступке (переуступке) права требования прописаны в ст. 279 НК РФ. В частности, если кредитор уступит право требования долга до наступления срока платежа по договору, то полученный убыток уменьшит его базу по налогу на прибыль. Размер убытка не должен превышать сумму процентов, которую цедент уплатил бы с учетом требований ст. 269 НК РФ по долговому обязательству, равному доходу от уступки права требования, за период от даты уступки до момента погашения долга (п. 1 ст. 279 НК РФ). Итак, рассчитывается предельная сумма процентов, которую организация могла бы учесть в расходах, если бы взяла кредит, в размере выручки от уступки требования. Полученный результат сравнивается с суммой убытка от переуступки. Сумма, оказавшаяся меньшей, и может быть признана в расходах для целей налогообложения прибыли.А если уступка права требования дебиторской задолженности произойдет после наступления срока платежа, то отрицательная разница между доходом от реализации долга и стоимостью проданного товара (работ, услуг) будет признана убытком, но в расходы для целей исчисления налога на прибыль будет включена не единовременно. В момент уступки права в расходах учитывают 50% от суммы убытка, по истечении 45 календарных дней с момента продажи долга налогооблагаемую прибыль уменьшат остальные 50% суммы убытка.Новый кредитор (цессионарий) имеет право уменьшить доход от приобретения дебиторской задолженности на цену данных имущественных прав и на сумму расходов, связанных с их приобретением и реализацией (подп. 2.1 п. 1 ст. 268 НК РФ).

Выделите фрагмент с текстом ошибки и нажмите Ctrl+Enter

Обсуждаем новости здесь. Присоединяйтесь!