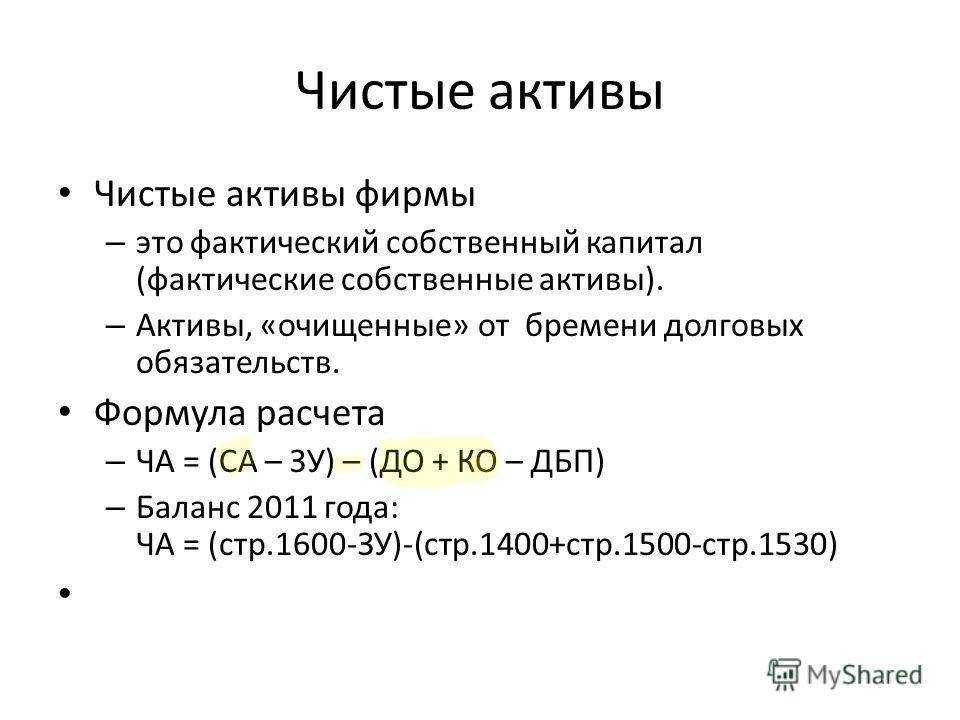

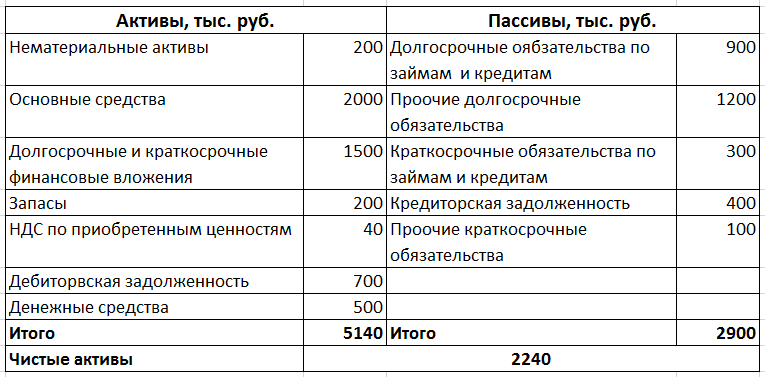

Что входит в структуру ЧА

В наиболее простом понимании данный показатель указывает размер собственного имущества владельцев компании. То есть, это то, что останется у них после оплаты всех своих задолженностей партнерам, государственным структурам и другим особам, которым задолжала компания.

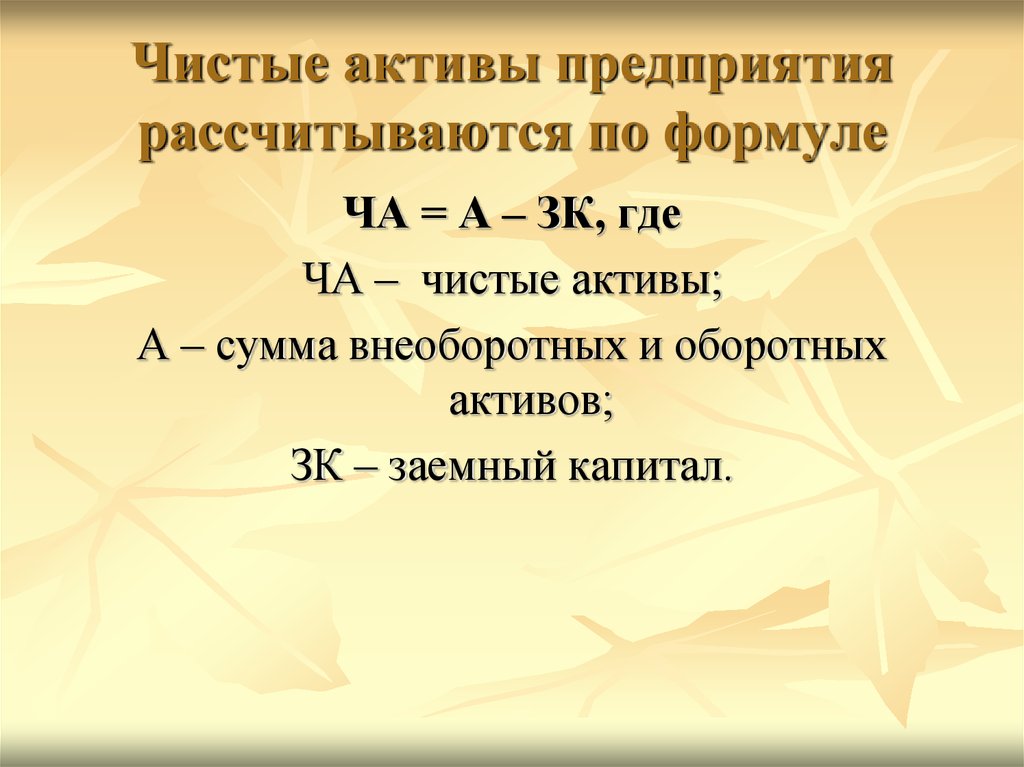

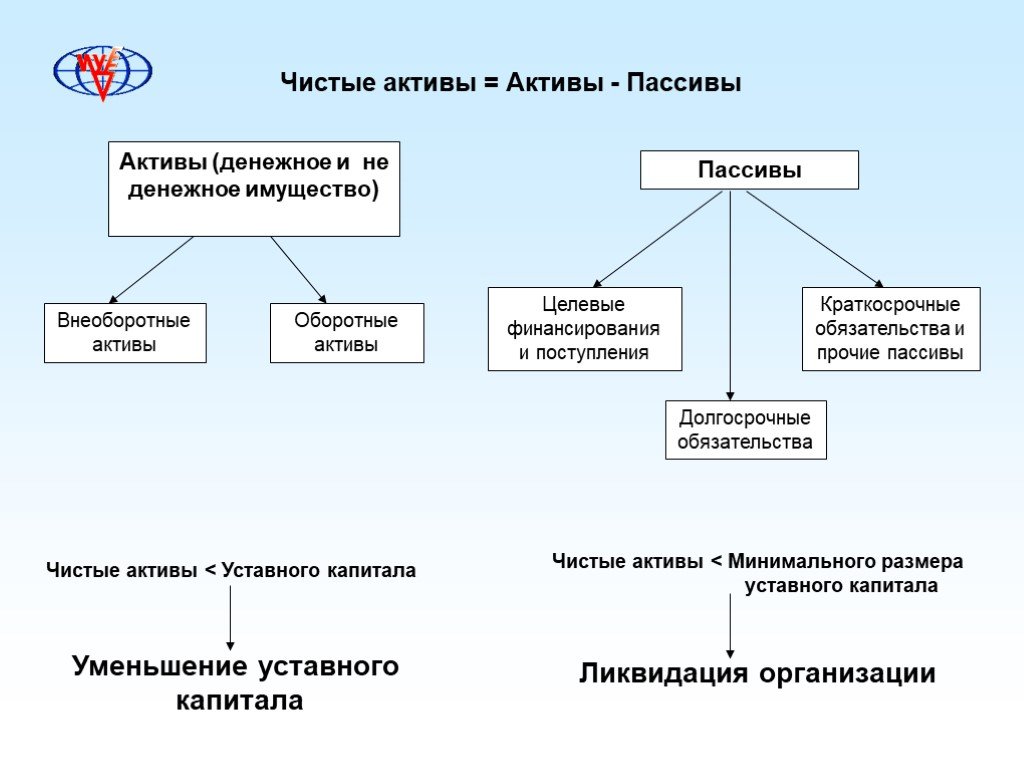

Иными словами можно выразить суть этого понятия, как разницу между цифрой абсолютно всех активов предприятия, а также его пассивами. Именно эти показатели и составляют структуру данного показателя.

Все активы составлены из определенных строк одного из самых важных документов бухгалтерской отчетности, баланса:

- группа, состоящая из элементов внеоборотного имущества предприятия;

- активы, которые находятся в обороте на протяжении ведения основной деятельности фирмы.

Первая группа – это данные из первой части баланса.

К ней относят:

- собственность нематериального характера;

- основные средства;

- строительные работы, что еще не закончились;

- инвестиции в ценности материального характера, которые являют собой вклады с целью получения максимального дохода;

- инвестиции на длительный период.

Вторую группу структурных элементов расчета указанного показателя следует искать в следующей части главного отчетного документа бухгалтеров.

Финансисты относят к группе активов в обороте нижеприведенные данные о деятельности компании:

- запасы, а также НДС на приобретенное имущество, обязательства дебиторов;

- недолгосрочные инвестиции;

- денежные ресурсы, а также другие средства в обороте.

Не включают в структуру ЧА реальные траты, что имели место при выкупе акций в собственное владение, для запланированной перепродажи или уничтожения. Кроме этого, к оборотным активам не стоит относить и невнесенные паевые средства акционеров в уставной капитал.

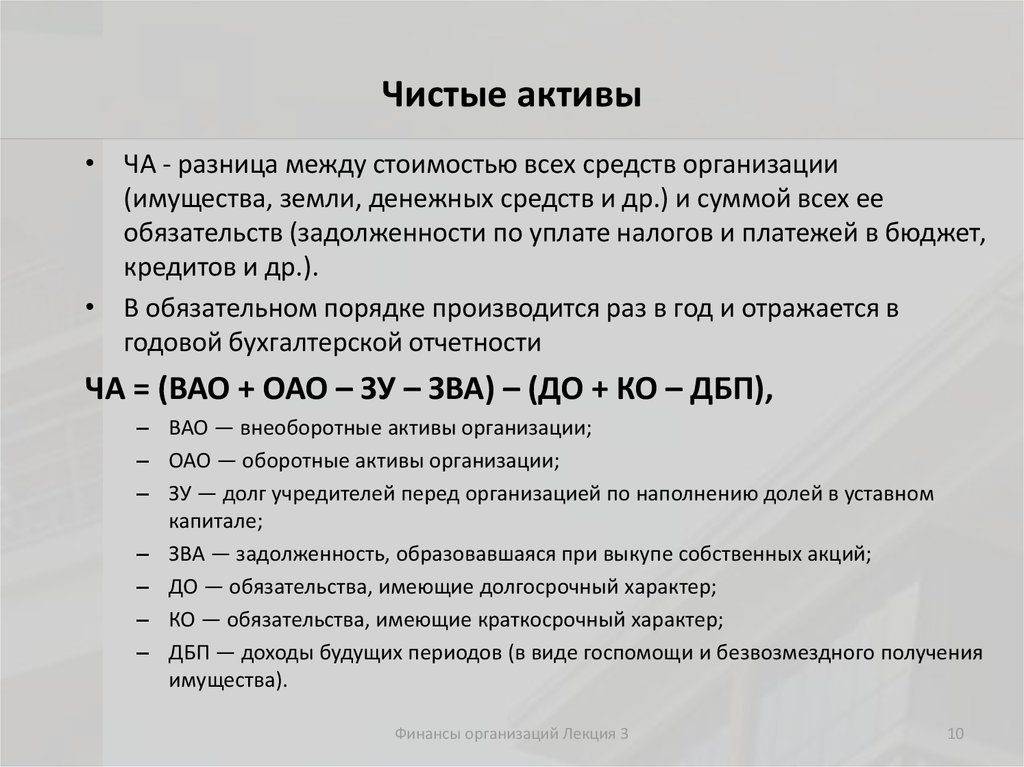

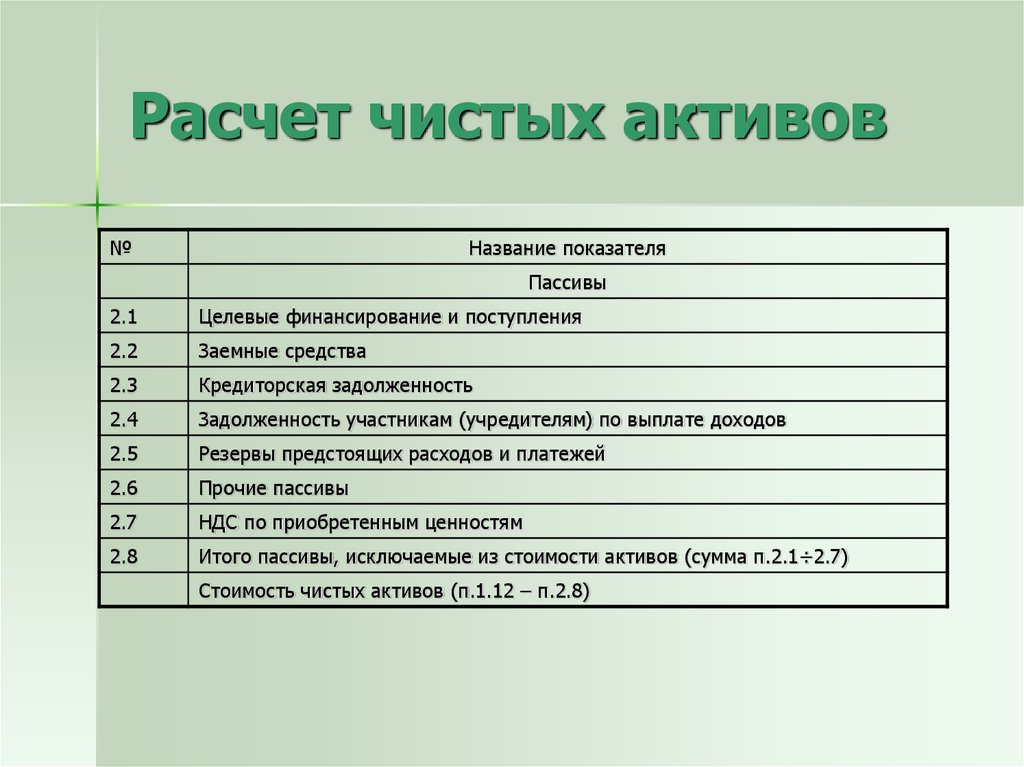

Пассивы, которые уменьшают величину чистых активов, включают в себя:

- суммы долгов по краткосрочным займам;

- суммы, необходимые на погашение долгосрочных кредитов;

- кредиторскую задолженность;

- невыплаченную прибыль инвесторов и акционеров;

- резервные суммы доходов;

- другие обязательства, полученные на короткий период времени.

Составляющими могут быть и любые другие показатели, которые по своей сути относятся к ресурсам компании или ее обязательствам перед кредиторами.

Расчет величины чистых активов можно узнать из видео.

Виды активов

При оценке стоимости бизнеса, как уже говорилось, рассматривается все имущество. Его можно разделить на три категории:

- материальные ресурсы (недвижимость и движимая собственность);

- финансовые ресурсы (акции, ценные бумаги, счета в банках);

- интеллектуальная собственность (патенты, авторские права, бренды и пр.).

Каждый из видов активов имеет свои особенности оценки, которые следует учитывать. Поэтому рассмотрим оценку наиболее распространенных типов активов.

Недвижимость

Любое строение и здание подвергаются износу. Помимо этого, его стоимость зависит от таких факторов, как место расположения, наличие всех необходимых коммуникаций, близость транспортных узлов, особенности конструкции и т.д.

Цена также может меняться. Это происходит из-за изменения спроса на рынке, инфляции, доходности и по другим причинам. Если недвижимость может приносить прибыль, то она считается доходной. Оценка таких объектов проводится после изучения доходов и перспектив.

Движимое имущество

К этой категории относятся оборудование (производственные и транспортные средства, оргтехника), мебель, материалы и пр. Движимое имущество рассматривается как материальное имущество, используемое для производства.

Чаще всего оценивается техника, так как она постоянно эксплуатируется и подвержена сильному износу, что требует ее замены или модернизации.

Обязательная оценка оборудования производится в ряде случаев:

- списание;

- сделки купли-продажи;

- страхование;

- кредитование;

- оформление вкладов в уставной капитал.

Бизнес

Под оценкой бизнеса подразумевается определение его настоящих и прогноз будущих показателей. Для того чтобы произвести расчеты, необходимо проанализировать финансовые, организационные и технологические условия предприятия.

Данный вид оценки необходим при проведении финансовых операций, объединении организаций, а также при упразднении фирмы.

Полученные показатели позволяют определить уровень привлекательности компании для инвесторов и основные финансовые интересы.

Ценные бумаги и акции

Особенность ценных бумаг в том, что они не относятся к материальным товарам и при этом имеют цену. Ценность таких активов зависит от стоимости прав владельца предприятия, к которому они относятся.

Выделяют четыре вида ценных бумаг:

- акции;

- облигации;

- векселя;

- фьючерсы.

Бессрочными являются только акции, которые приносят постоянный доход, сумма которого может незначительно меняться. Облигации и векселя отличаются устойчивым доходом, фьючерсы же в этом плане самый нестабильный актив. Кроме того, разные виды ценных бумаг предоставляют различный круг прав. Акции позволяют заниматься управлением компанией, фьючерсы же можно только покупать и продавать.

Сложность оценки данного вида активов заключается в необходимости учета колебаний фондовых рынков. Стоимость будет меняться в зависимости от котировок, репутации и надежности предприятия, доходности и т.п.

Нематериальное имущество

Или интеллектуальная собственность и различные права. Данный вид имущества имеет выражаемую ценность и приносит прибыль, но не обладает материальным воплощением. Подобный вид активов характерен для производственных и высокотехнологичных предприятий, а также творческой направленности (издание книг, киноиндустрия, музыка и пр.).

Объекты нематериальных активов:

- авторское право (книги, ПО, картины, музыка);

- право пользования имуществом (природные ресурсы);

- патенты (товарные знаки, изобретения, промышленных образцов и пр.);

- коммерческие тайны (сведения о технической, финансовой и управленческой составляющей производственного процесса).

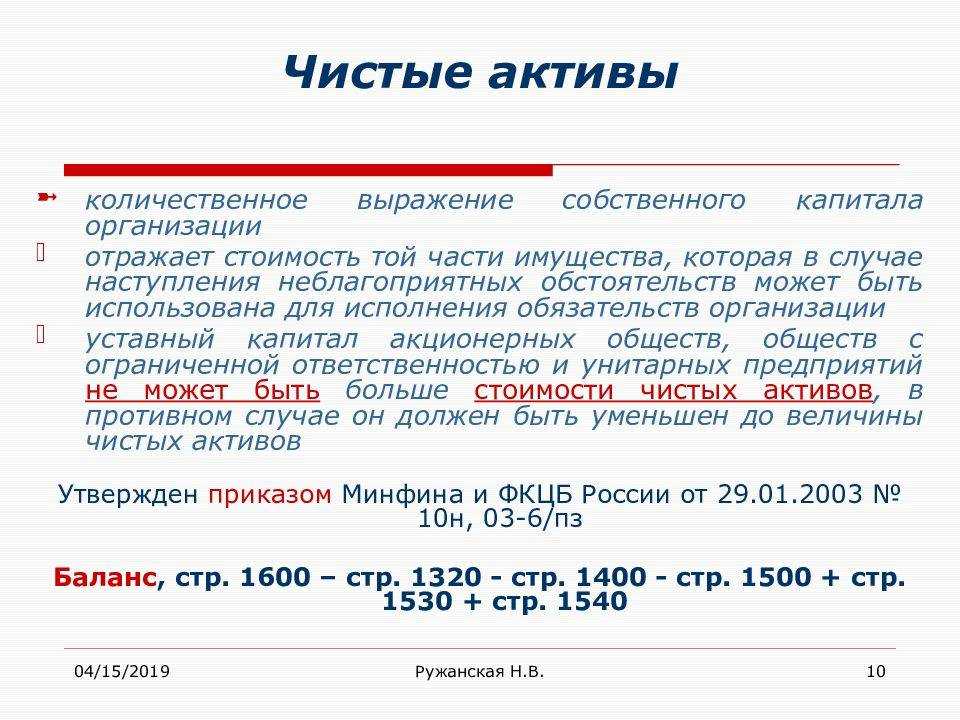

Суть понятия чистых активов

Одним из наиболее важных показателей является размер чистых активов (далее ЧА).

Причиной этого является то, что именно этот показатель показывает размер имущества предприятия, из которого уже вычтены все обязательства, которые оно имеет перед партнерами своей деятельности.

Этот лакмус финансовой самостоятельности фирмы регламентируется Министерством финансов РФ, а также Федеральной комиссией, которая контролирует работу рынка ЦБ. Их указания разработаны для ООО, но из-за того, что для других типов организаций не выделено отдельно это понятие в нормативном акте, поэтому действие Указа распространяется и на другие организационные формы ведения экономической деятельности компаний.

Именно по их размеру оценивают:

- состояние финансового здоровья организации;

- эффективность, выбранной стратегии компании;

- финансовую состоятельность фирмы;

- стоимость долевых частей участников бизнеса.

ЧА относят к наиболее важным показателям, как баланса, так и в деятельности компании в целом. Поэтому их определению и поддержанию на достойном уровне необходимо уделять максимум внимания.

Оценка чистых активов

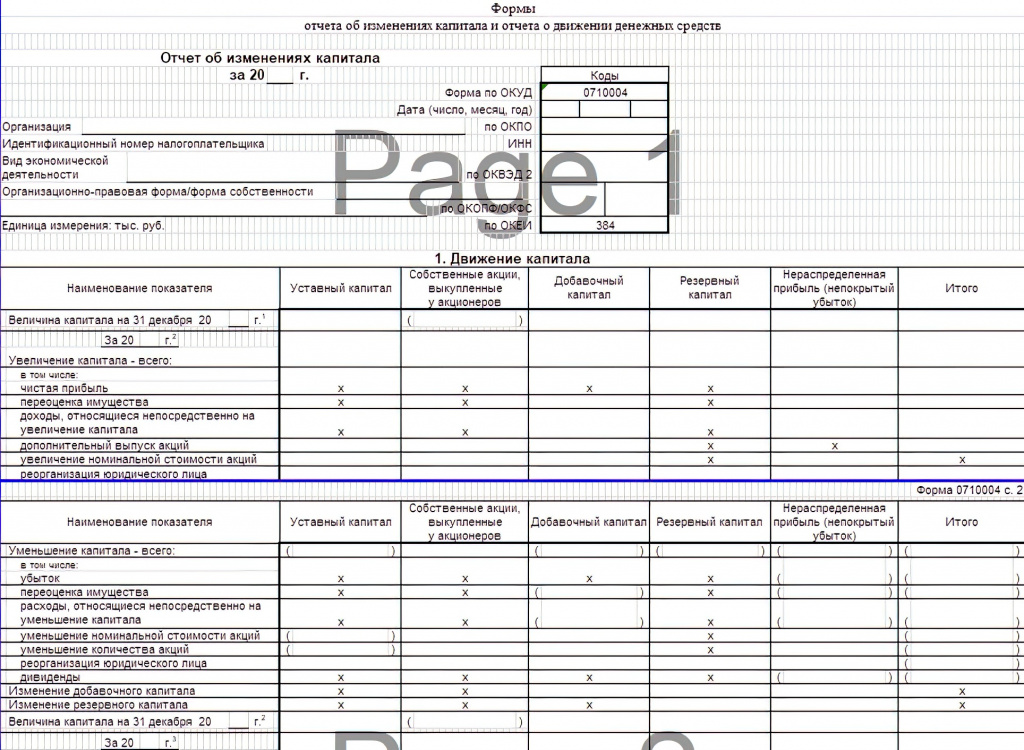

Сумма чистых активов показывается в разделе 3 бухгалтерской отчетности «Чистые активы» Отчета об изменениях капитала.

Сумма чистых показывает, может ли организация погасить имеющуюся задолженность и выйти из кризиса.

Часто партнеры по отчетности анализируют можно ли работать с организацией именно по сумме чистых активов. Если чистые активы характеризуются положительной цифрой, то компания подходит для сотрудничества. Если показатель чистых активов отрицателен, то партнеры могут отказать в сотрудничестве. Поэтому чем выше показатель чистых активов, тем более надежная компания и с ней можно начинать работать.

Для анализа показателя чистых активов нужно провести:

- Изучение динамики изменения показателя чистых активов. За несколько отчетных периодов можно увидеть, как работает компания.

- Расчет коэффициентов рентабельности и оборачиваемости для оценки эффективности активов и пассивов.

- Построение графика показателя чистых активов за несколько периодов для определения причин увеличения или снижения величины чистых активов.

- Оценку величины чистых активов и величины уставного капитала. Чистые активы должны быть больше величины уставного капитала. Последствия заниженной суммы чистых активов описаны ниже.

Если чистые активы меньше уставного капитала

Если, вдруг, при расчете чистых активов получилось так, что они меньше, чем уставный капитал, организации нужно уменьшить свой уставный капитал до суммы чистых активов.

В ситуации, когда чистые активы меньше уставного капитала, принимать решение о выплате дивидендов из прибыли нельзя, потому что расчетная сумма чистых активов еще уменьшится.

Нужно либо уменьшить сумму выплаты дивидендов до уровня чистых активов, либо не выплачивать ничего и уменьшить уставный капитал.

Ответственность за нарушение данного соотношения законодательством не предусмотрена. Но с точки зрения экономической целесообразности нужно выполнения этого соотношения.

Отрицательные чистые активы

Замечание 1

Если рассчитанные чистые активы получились меньше, чем минимальная сумма уставного капитала (10000 р.), или сумма чистых активов получилась отрицательная, то организацию нужно ликвидировать.

Если организация представила в налоговые органы бухгалтерскую отчетность с отрицательной суммой чистых активов, это попадает о внимание инспекторов, потому что это результат систематических убытков. Руководство таких компаний вызывается в налоговые органы для дачи пояснений и получения рекомендаций, как повысить уровень чистых активов организации

Увеличение чистых активов

Существует несколько способов увеличения суммы чистых активов:

- Провести в бухгалтерском учете переоценку основных средств и нематериальных активов;

- Проанализировать кредиторскую задолженность на предмет просроченности и списать ее по правилам бухгалтерского учета;

- Получить материальную помощь от участников общества.

Платёжеспособность

Платёжеспособность показывает, может ли бизнесмен своевременно рассчитываться по обязательствам.

Чтобы рассчитаться по долгам нужны деньги. Чтобы получить деньги, нужно либо чтобы покупатели погасили свои долги, либо что-то продать: товар, продукцию, в крайнем случае — излишки сырья.

Все это (товары, продукция, сырье, дебиторка) — виды оборотных активов. Но не всегда их можно быстро превратить в деньги.

Поэтому нужно знать коэффициенты ликвидности.

Коэффициент быстрой ликвидности (КБЛ) показывает, сможет ли фирма прямо сейчас найти деньги, чтобы погасить долги. Это отношение самых ликвидных активов — денег и «дебиторки» — к краткосрочным долгам.

Формула для расчёта коэффициента быстрой ликвидности:

(ДС + ДЗ) / ККЗ

ДС — денежные средства (строка 1250 баланса)

ДЗ — дебиторская задолженность (строка 1230 баланса)

ККЗ — краткосрочная кредиторская задолженность (строки 1510, 1520 и 1550 баланса).

В нашем ООО «Старт» коэффициент быстрой ликвидности на конец 2019 года равен:

Кбл2019 = (300 + 1360) / (400 + 1440 + 36) = 0,88

Норматив для коэффициента быстрой ликвидности — от 0,7 до 1,0. В нашем случае сейчас показатель в пределах нормы, и значит ООО «Старт» сможет быстро рассчитаться по долгам за счёт денег, которые у нее есть или которые в ближайшее время поступят от должников.

А теперь посмотрим, сможет ли фирма рассчитаться с долгами в более длительной перспективе. Для этого нужно посчитать коэффициент текущей ликвидности (Ктл).

Принцип расчёта тот же, только теперь в формулу войдут все оборотные активы, включая запасы (строка 1210 баланса).

Ктл = (З + ДС + ДЗ) / ККЗ = (стр. 1210 + стр. 1230 + стр. 1250) / (стр. 1510 + 1520 + 1550)

В ООО «Старт» коэффициент текущей ликвидности на 31.12.2019 будет равен:

Ктл2019 = (1700 + 300 + 1360) / (400 + 1440 + 36) = 1,79

Норматив для коэффициента текущей ликвидности — от 1 до 2,5. То есть организация должна иметь возможность с запасом погасить всю краткосрочную задолженность за счёт оборотных активов. Причем нужно, чтобы не меньше 70% задолженности фирма могла покрыть за счёт самых ликвидных активов — денег и дебиторской задолженности.

Вот какие показатели получились в итоге у ООО «Старт»:

Коэффициенты ликвидности ООО «Старт»

Всё в норме, и повода для беспокойства нет. В кредите не откажут и на погашение долгов деньги всегда найдутся.

Если показатели ликвидности меньше норматива, организация не сможет рассчитаться по своим обязательствам. С коэффициентом ниже 1 банк скорее всего откажет фирме в кредите.

Это не значит, что компании с Ктл = 0,97 грозит немедленное банкротство. Но если показатели ликвидности постоянно уменьшаются и приближаются к нижнему пределу норматива, нужно что-то делать, чтобы исправить ситуацию и не доводить до катастрофы. Уже по формуле видно, что нужно сделать — увеличить сумму денежных средств, пополнить запасы, или уменьшить сумму краткосрочных обязательств. Тогда коэффициенты ликвидности увеличатся.

Оценка платёжеспособности и ликвидность зависит еще и от особенностей бизнеса. Один и тот же показатель у магазина или производственной компании будет говорить о разном.

Торговая компания может без особого риска работать и с невысокими показателями ликвидности, близкими к минимальному. В случае чего продукты питания или недорогую одежду со склада торговой фирмы можно продать быстро и без проблем.

А вот если речь идёт о производственной компании, и её запасы на складах — это излишки материалов для производства или специфические детали, уже сложнее. Нужно сначала найти организацию с похожим производством, которая согласится купить все это. Поэтому для производственных предприятий показатель у минимальной границы — это уже тревожный звоночек. Им нужно стараться поддерживать более высокие значения коэффициентов, ближе к верхним границам.

А что, если показатели наоборот зашкаливают, то есть выше нормы?

На первый взгляд это хорошо. При Ктл = 3 или больше фирма 100% быстро может погасить долги и банк охотно выдаст такой фирме кредит. Но это означает, что у компании очень много запасов или большая дебиторка. То есть деньги, которые вложили в бизнес и могли использовать для развития, заморожены в запасах или ими пользуются должники. А значит, ресурсы компании используются неэффективно.

Вопросы и ответы

Что такое метод скорректированных чистых активов?

Метод скорректированных чистых активов — это метод оценки, который корректирует заявленную стоимость активов и обязательств компании с учетом их предполагаемой справедливой рыночной стоимости. Он представляет собой альтернативный подход к оценке стоимости бизнеса.

Когда используется метод скорректированных чистых активов?

Метод скорректированных чистых активов обычно используется в сценариях, связанных с ликвидацией или текущей деятельностью компании. Он может быть особенно актуален для оценки холдинговых компаний, капиталоемких предприятий, а также в тех случаях, когда оценка, основанная на доходах или денежных потоках, показывает более низкую стоимость, чем скорректированная стоимость чистых активов.

Что входит в метод скорректированных чистых активов?

Метод скорректированных чистых активов включает материальные и нематериальные активы, а также забалансовые активы и неучтенные обязательства, такие как аренда или значительные обязательства. При этом учитывается общая справедливая рыночная стоимость этих скорректированных активов и обязательств для определения скорректированной балансовой стоимости бизнеса.

Чем метод скорректированных чистых активов отличается от других методов оценки?

В отличие от методов оценки, основанных на доходах или рыночных показателях, в которых основное внимание уделяется чистой прибыли или денежным потокам компании, метод скорректированных чистых активов концентрируется на базовых активах и обязательствах. Он может дать иной взгляд на стоимость бизнеса, особенно когда другие методы не подходят или дают более низкую оценку

Каковы ограничения метода скорректированных чистых активов?

Хотя метод скорректированных чистых активов является полезным методом оценки активов, он может неточно отражать стоимость гудвилла и нематериальных активов. Подходы на основе доходов и рынка часто дают более точную оценку в этих областях

Поэтому важно учитывать ограничения метода и использовать его в сочетании с другими подходами к оценке для всестороннего анализа

Как метод скорректированных чистых активов может быть применен в России?

В России метод скорректированных чистых активов может применяться для оценки предприятий различных отраслей. Корректировки, характерные для российского рынка, могут включать приведение основных средств в соответствие со справедливой стоимостью, учет неучтенных обязательств, таких как судебные решения, и корректировку дебиторской задолженности на безнадежные остатки. Метод может быть особенно актуален для оценки холдинговых компаний и капиталоемких предприятий, работающих на российском рынке.

Что делать, если стоимость чистых активов меньше Уставного капитала?

Но по балансу бухгалтер может получить такую величину. И здесь есть два варианта, какие действия должен предпринять бухгалтер:

уменьшить величину уставного капитала (УК). Нужно добиться равенства или нормы, которое требует закон: ЧА > УК. Соответствующие корректировки нужно зафиксировать не только во внутренней документации

Важно зарегистрировать изменение в ЕГРЮЛ. Это можно сделать в онлайн режиме через сайт ФНС.

прекратить деятельность фирмы

Правило актуально для тех субъектов, которые имеют минимальный УК. Например, в ООО он равен 10 000 рублей. Уменьшить его нет возможности, это минимальное значение. Правильное решение на основании п. 4 ст. 90 ГК РФ – это ликвидировать бизнес.

Это общее правило для всех коммерческих предприятий. Но плюс в том, что оно не актуально для 2020 и 2021 года

По данным отчетным периодам не важно, какой размер ЧА и УК. На основании ФЗ-115 от 7 апреля 2020 года учреждения получили послабления

Другой момент – выплата дивидендов. Организация не может выплачивать такой доход участникам, если после этого величина чистых активов будет меньше, чем показатель капитала

Важно соблюсти равенство. И единственный выход – уменьшить саму нераспределенную прибыль, на основании которой будут начислены выплаты

Важно: несмотря на такой регламент, порядок расчета стоимости чистых активов и представленные тождества, нет никакой ответственности за их нарушение. Получается, что субъект хозяйствования волен делать, что пожелает

Даже административной ответственности в виде штрафа нет.

Но здесь другой нюанс. Компании, у которых не соблюдается данное правило, находится под наблюдением налоговой инспекции. ИФНС отслеживает налогоплательщиков, где ЧА меньше, чем капитал. Ведь такое соотношение указывает на то, что субъект хозяйствования получает убыток или достаточно небольшую прибыль. Это повод для наблюдения, контроля, внеплановой проверки.

Практика показывает, что инспектора выявляют данные факты быстро и просто. Чтобы устранить данную ошибку, они в письменном виде рекомендуют исправить неточность. Также руководство и бухгалтер могут быть приглашены в ФНС для рекомендательной беседы.

Как увеличить ЧА:

- проанализировать все долги фирмы. Задача – выявить ту кредиторскую задолженность, по которой истек срок исковой давности. Тогда ее можно списать, уменьшить общие обязательства;

- переоценить имущество, находящиеся на балансе. На основании ПБУ 6/01 можно изменить стоимость оборудования, зданий, сооружений, нематериальных активов;

- оформить дополнительный вклад в имущество ООО от участников, собственников компании.

Любой из указанных вариантов работает. Но какой применять конкретно, решает руководство и главный бухгалтер. Например, не всегда можно выявить кредиторскую задолженность, подлежащую списанию. Не у всех есть имущество, подлежащее оценки. Все индивидуально.

Анализ результатов

Результат может получиться трёх видов:

положительный – финансово устойчивая компания, имеет средства на погашение своих обязательств и развития бизнеса;

нулевым – активы равны обязательствам, компания работает «в ноль», окупает расходы, но не приносит прибыли. Повод задуматься и проверить финансовые показатели.

отрицательным – критическое положение компании, работающей в убыток

Обеспечено пристальное внимание налоговых органов и вероятность вынесения решения о ликвидации. Единственный допустимый вариант – компания работает меньше года, вложилась в открытие и ещё не вышла на полные обороты деятельности.

Инструкция по проверке корректности расчёта

Провели расчёты, проанализировали результаты, но не уверены в объективности показателя? Выполните последовательно следующие шаги:

- убедитесь, что данные для расчёта являются достоверными и актуальными; представлены из официальных документов, заполненных ответственными за предоставление отчётов сотрудниками;

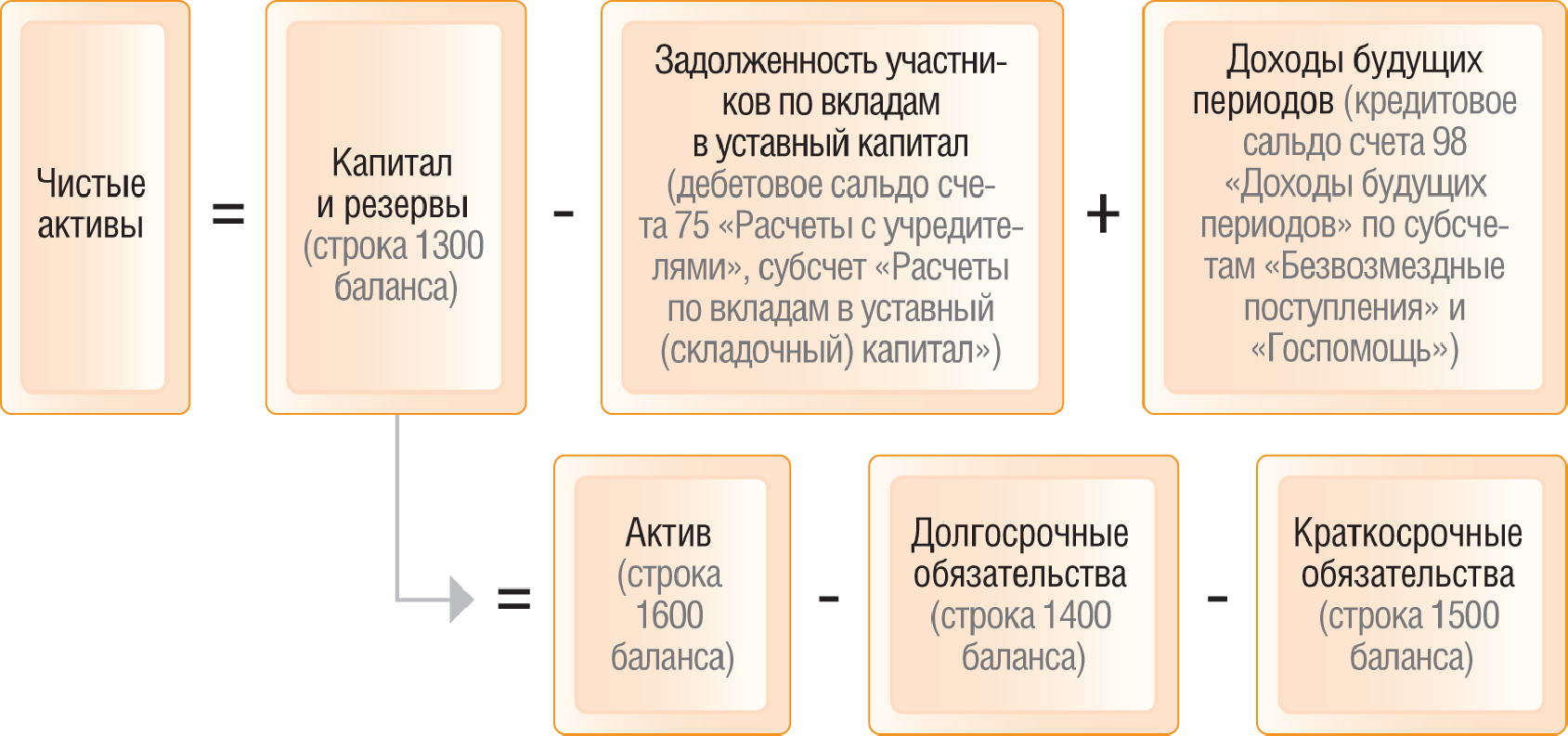

- проверьте используемую формулу: ЧА = А – О – ЗУвУК + ДБП;

- сравните полученные результаты с сопоставимыми финансовыми показателями фирмы. Глобальные отклонения свидетельствуют об ошибочности одного или нескольких расчётов;

- в случае оставшихся сомнений проконсультируйтесь с финансовым аналитиком.

Чистые активы: строка бухотчетности

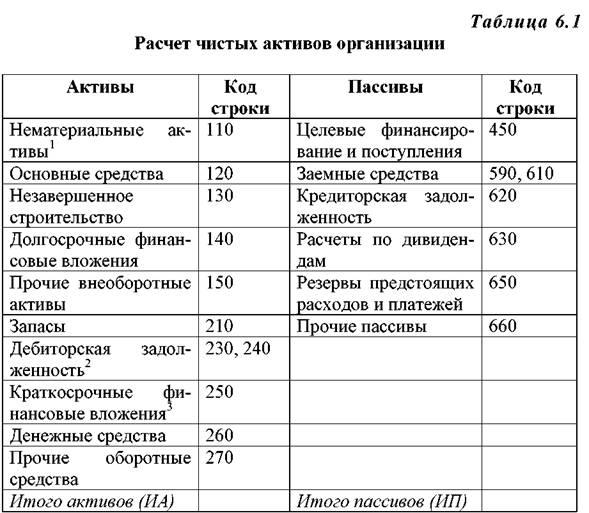

Для расчёта величины чистых активов используются данные Бухгалтерского баланса. Но отдельной графы или статьи в бух.балансе для чистых активов не предусмотрено.

Образцы страниц отчёта:

Чистые активы и уставный капитал ООО

Если компания стабильно работает с прибылью, то чистые активы всегда будут больше уставного капитала (УК), так как нераспределенная прибыль будет положительной.

Но если организация получит убыток, который перекроет всю накопленную прибыль, то в формуле появится минус и ЧА станут меньше, чем уставный капитал.

Тогда уставный капитал перестанет выполнять одну из своих основных функций — гарантировать выполнение обязательств перед кредиторами.

Если такая ситуация повторится два года подряд, не считая первого года работы организации, то собственники обязаны уменьшить УК до величины чистых активов.

Но у многих организаций уставный капитал и так минимальный — 10 000 рублей, и уменьшать его уже некуда. Поэтому, если у такой организации чистые активы два года подряд будут ниже этой суммы, то в течение 6 месяцев по окончании второго года собственники обязаны принять решение о ликвидации ООО (п. 4 ст. 30 закона № 14-ФЗ).

Пример:

Уставный капитал ООО «Дельта» — 50 000 рублей, резервные фонды не создавались. По данным баланса за 2017 год нераспредёленная прибыль компании составила 40 000 рублей. Чистые активы ООО «Дельта» на конец 2017 года были равны:

ЧА1 = 50 000 + 40 000 = 90 000 рублей.

В 2018 году ООО «Дельта» получило убыток в сумме 60 000 рублей. Поэтому в балансе за 2018 год вместо нераспределённой прибыли с плюсом появился непокрытый убыток с минусом:

НУ = 40 000 – 60 000 = – 20 000 руб.

Чистые активы компании на конец 2018 года стали равны:

ЧА2 = 50 000 – 20 000 = 30 000 руб.

В 2019 году компания получила убыток в сумме 10 000 рублей. Поэтому общий непокрытый убыток стал равен -30 000 рублей и чистые активы стали еще меньше:

ЧА3 = 50 000 – 30 000 = 20 000 руб.

Так как чистые активы два года подряд были меньше уставного капитала, то по итогам 2019 года учредители обязаны уменьшить уставный капитал ООО «Дельта» до текущей величины ЧА, т.е. до 20 000 рублей. На это закон отводит 6 месяцев после окончания второго года, т.е. в нашем случае — 2019 года.

Анализ платежеспособности предприятия

Платежеспособность компании показывает возможность предприятия рассчитаться в соответствии со своими финансовыми обязательствами своевременно и в полном объеме. Для анализа платежеспособности организации производится не только сравнение размеров уставного капитала с чистыми активами, но и оценка тенденции к изменениям размера чистых активов.

При расчетах чистых активов стоит отличать платежеспособность и кредитоспособность предприятий. Последняя предполагает возможность рассчитаться со своими долгами как при помощи самых ликвидных активов, так и посредством медленно реализуемых: недвижимость, станки, другое оборудование. Этот показатель определяет возможности развития предприятия в долгосрочных перспективах.

Если вы хотите проверить платежеспособность предприятия, и не знаете, с чего начать, обращайтесь за консультацией к нашим специалистам. Вам будет предоставлена общая информация, основанная на актуальном законодательстве, а также конкретный план действий.

Бесплатная консультация юриста по телефону:

8 (804) 333-01-43

Почему важно контролировать ЧА

Именно чистые активы, то есть, их размер, являются очень информативными в процессе определения результативности деятельности компании. Их размер определяет финансовую состоятельность и самостоятельность компании.

Если предприятие планирует продолжать свою деятельность, то ЧА должны иметь положительный показатель.

Кроме этого, успешность компании требует их превышение над уровнем уставного капитала.

Это укажет на то, что фирма смогла не потратить зря изначальные взносы, а даже приумножила их. Обеспечить это поможет эффективная деятельность компании по выбранному направлению, которая будет направлена на максимальное удовлетворение интересов клиентов, что приведет к реализации своих товаров и услуг.

О способе расчета чистых активов узнайте из видео.

Как рассчитать чистый оборотный капитал

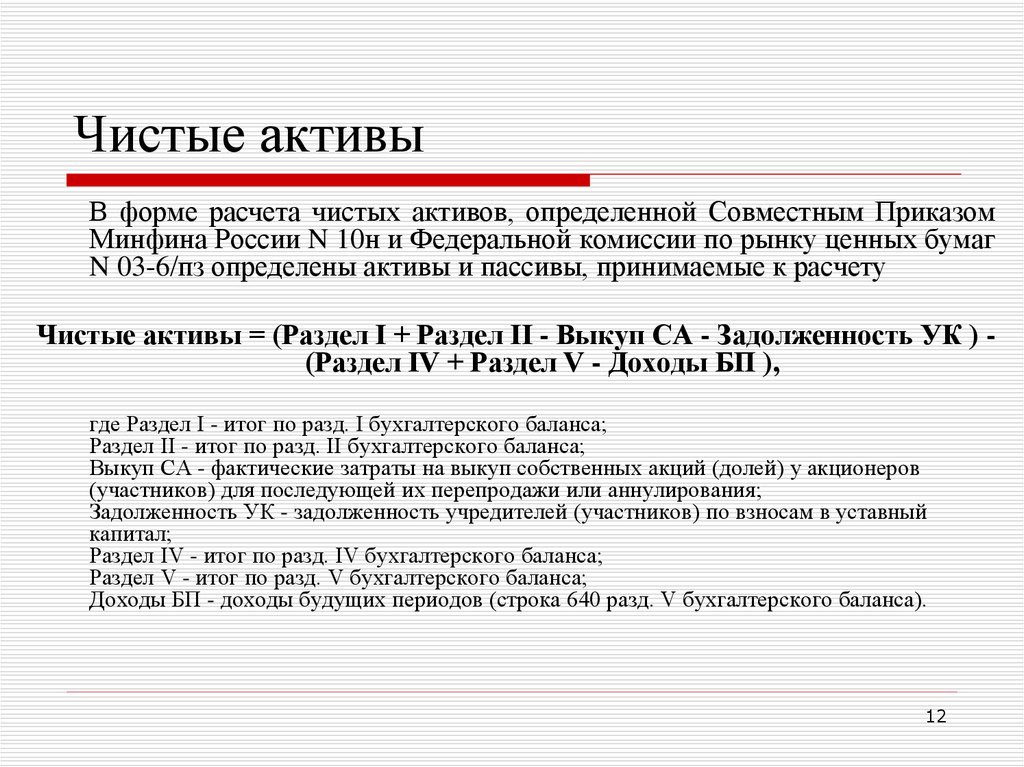

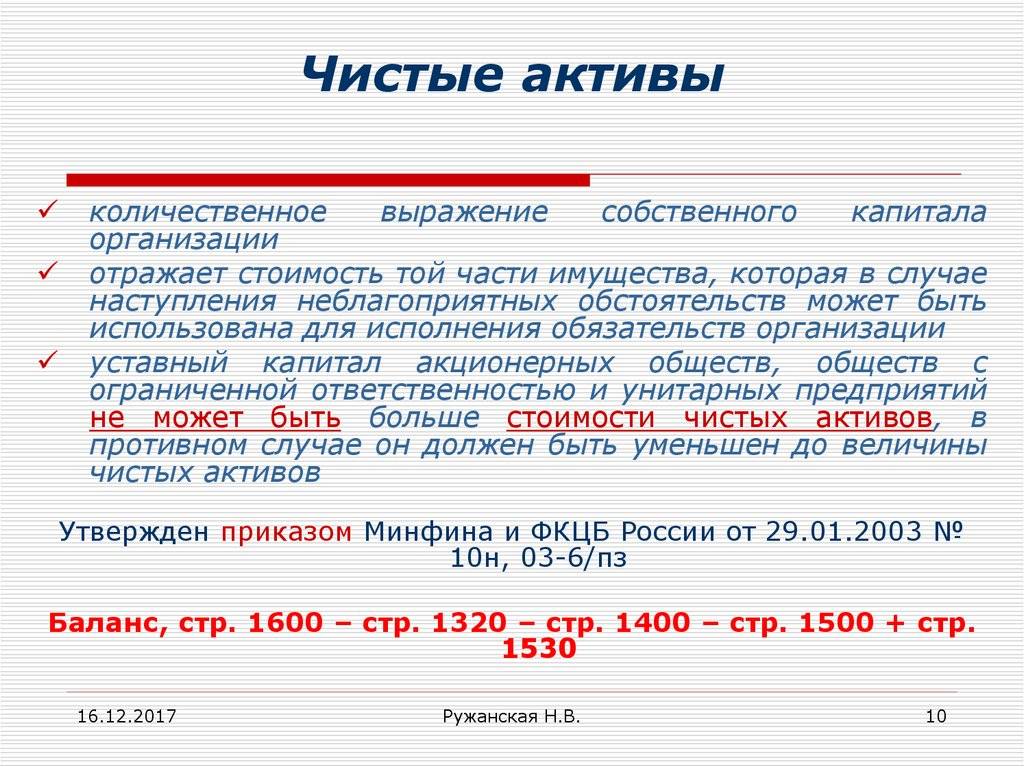

N 84н «Об утверждении Порядка определения стоимости чистых активов». Этот порядок применяют акционерные общества, общества с ограниченной ответственностью, государственные унитарные предприятия, муниципальные унитарные предприятия, производственные кооперативы, жилищные накопительные кооперативы, хозяйственные партнерства.

Расчет (формула)

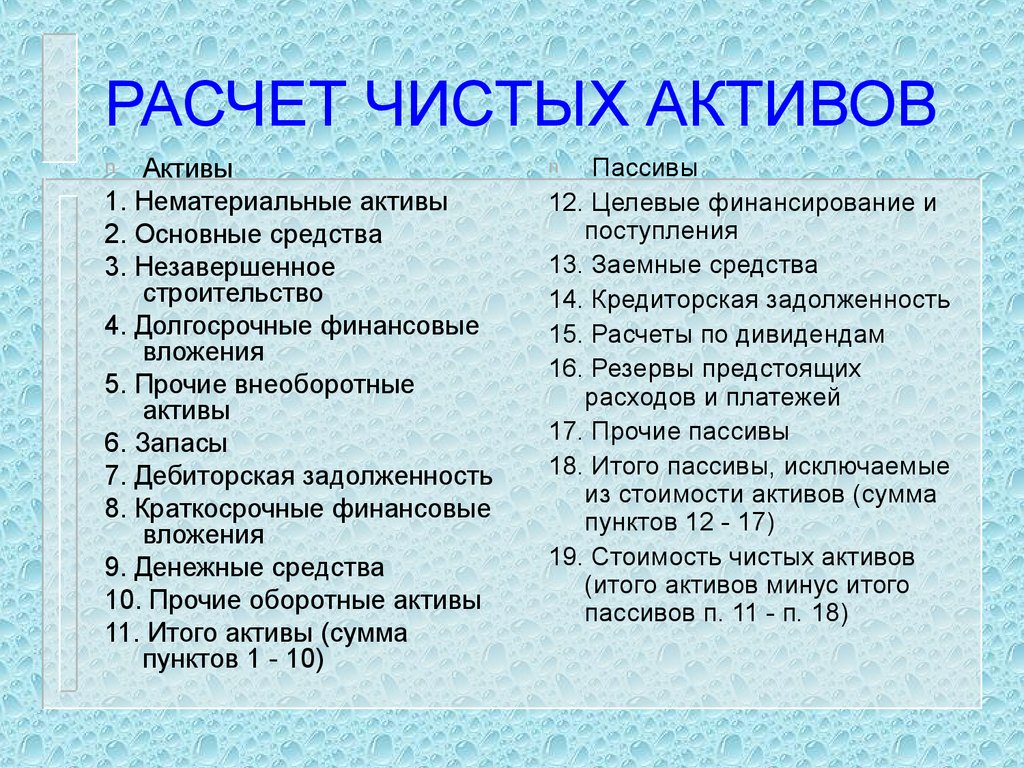

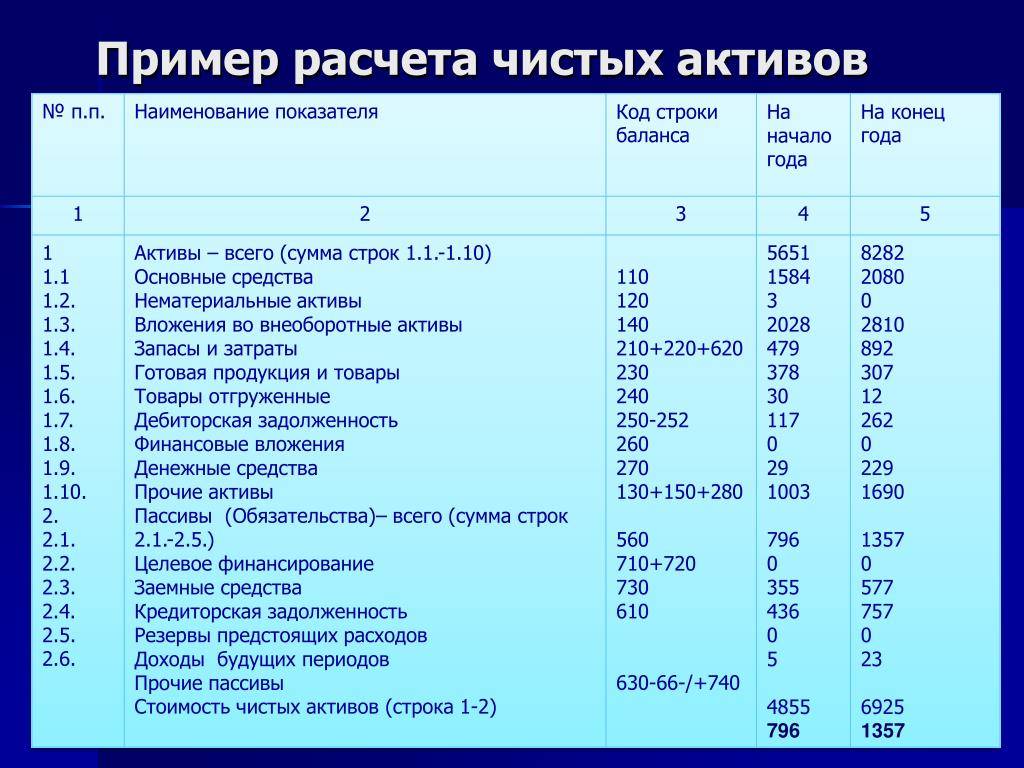

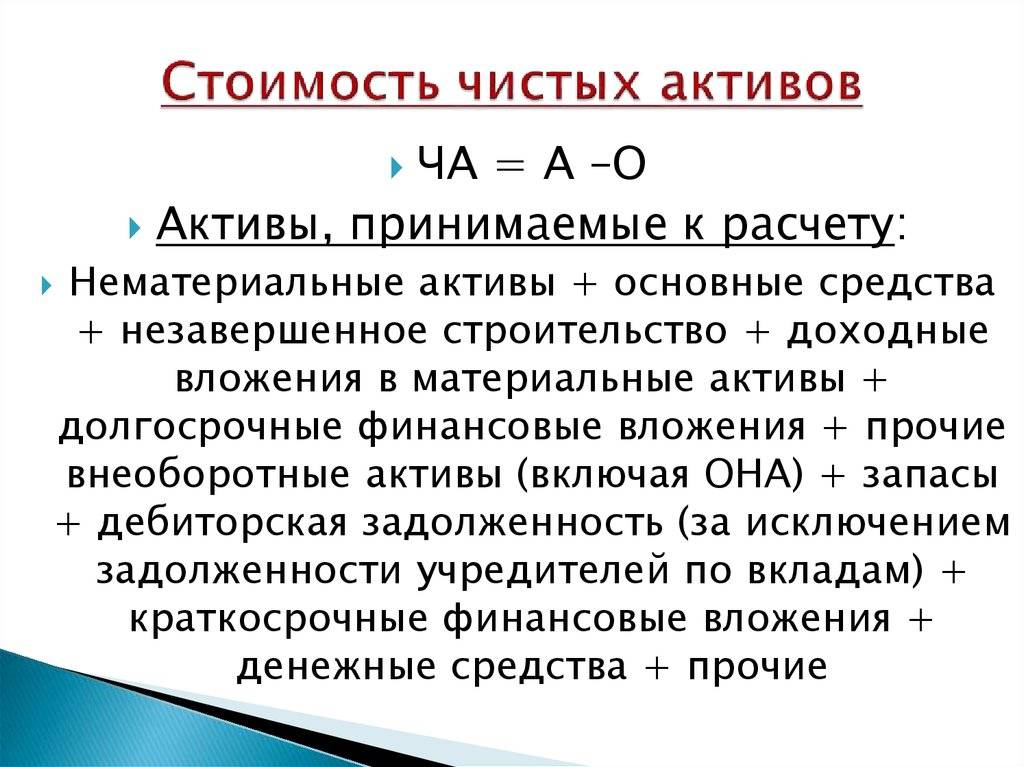

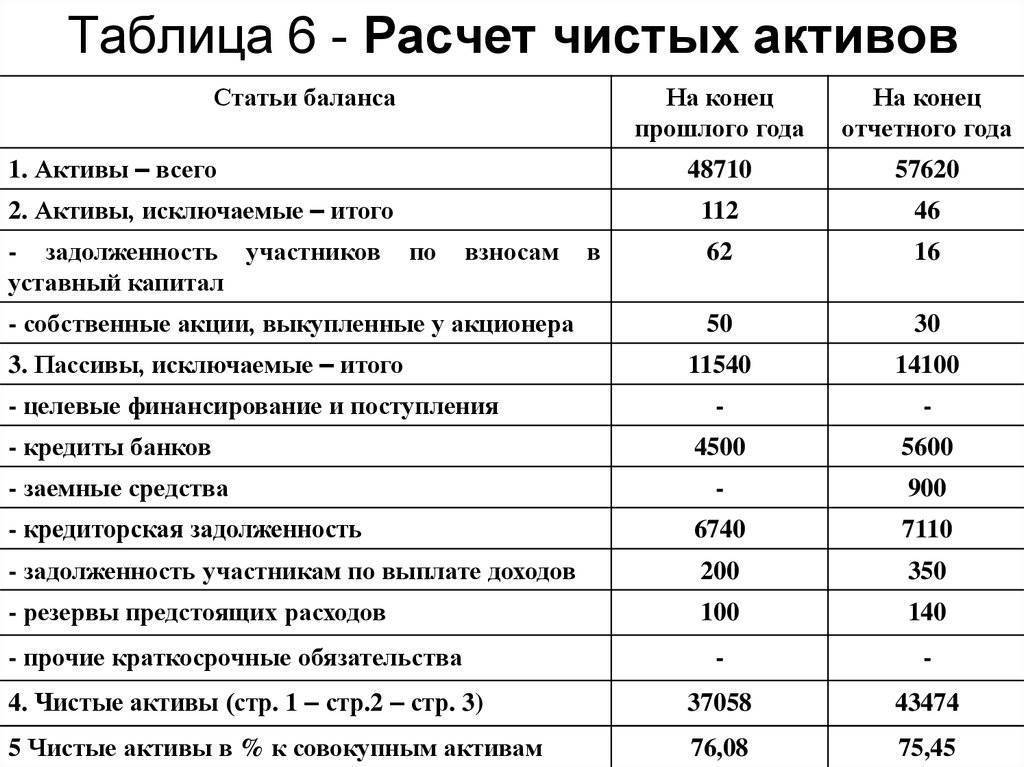

Расчет сводится к определению разницы между активами и пассивами (обязательствами), которые определяются следующим образом.

В состав активов, принимаемых к расчету, включаются все активы организации, за исключением дебиторской задолженности учредителей (участников, акционеров, собственников, членов) по взносам (вкладам) в уставный капитал (уставный фонд, паевой фонд, складочный капитал), по оплате акций.

В состав обязательств, принимаемых к расчету, включаются все обязательства, кроме доходов будущих периодов

. Но не всех доходов будущих периодов, а тех, которые признаны организацией в связи с получением государственной помощи, а также в связи с безвозмездным получением имущества

. Эти доходы фактически являются собственным капиталом организации, поэтому для целей расчета стоимости чистых активов исключаются из раздела краткосрочных обязательств баланса (строка 1530).

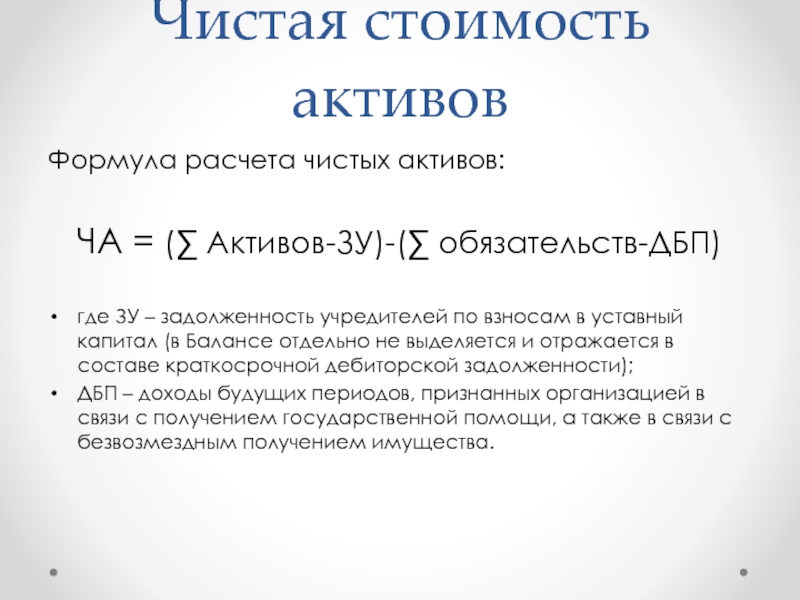

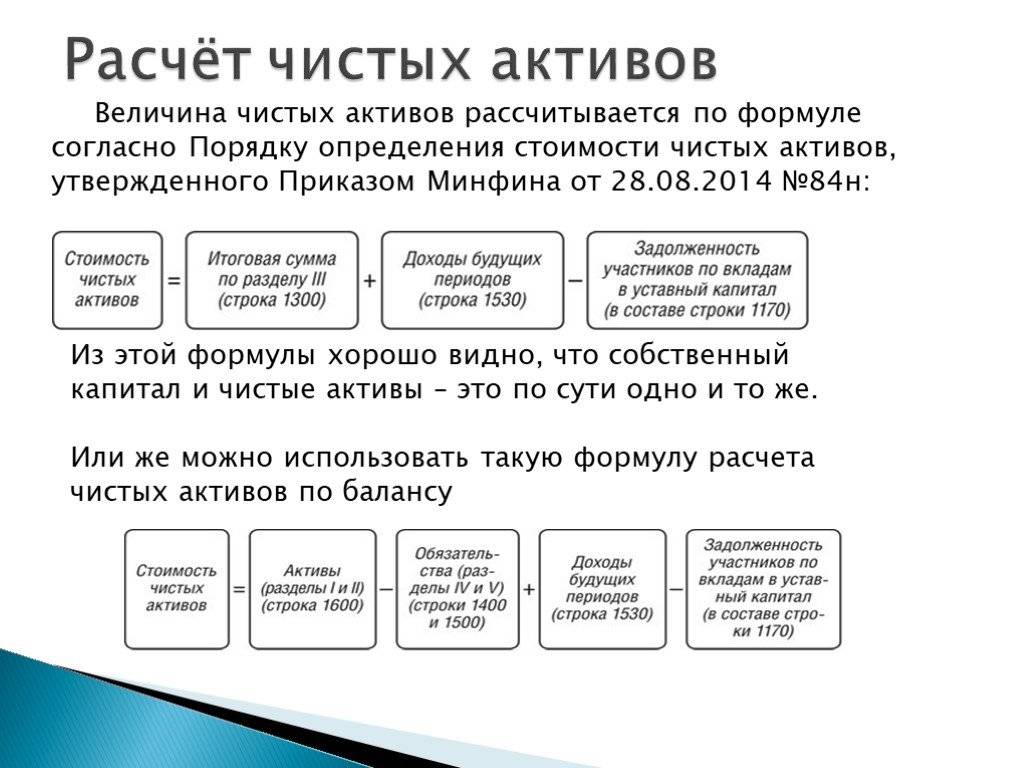

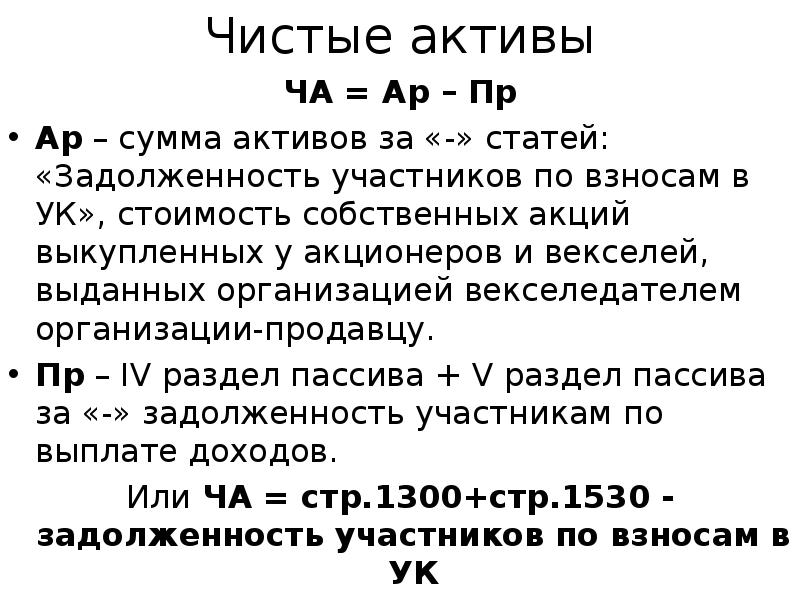

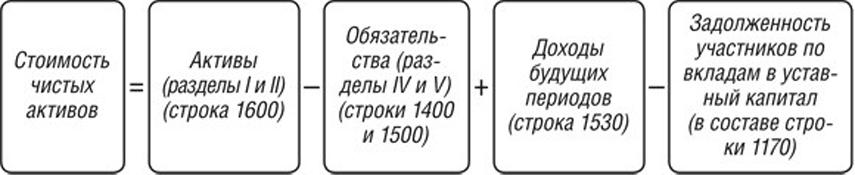

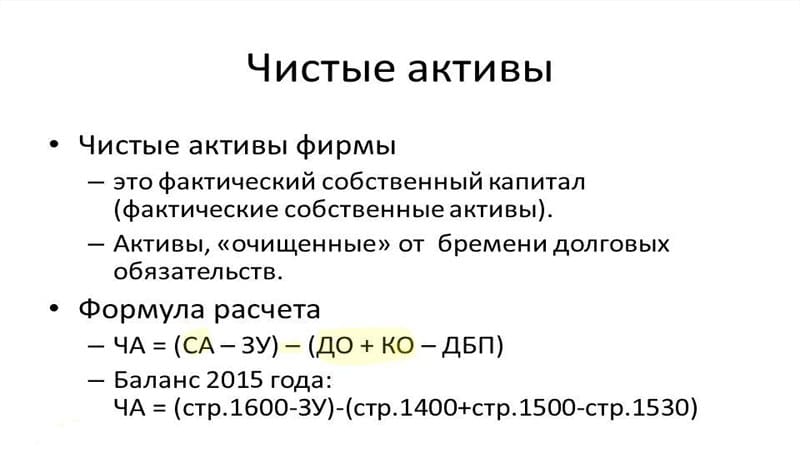

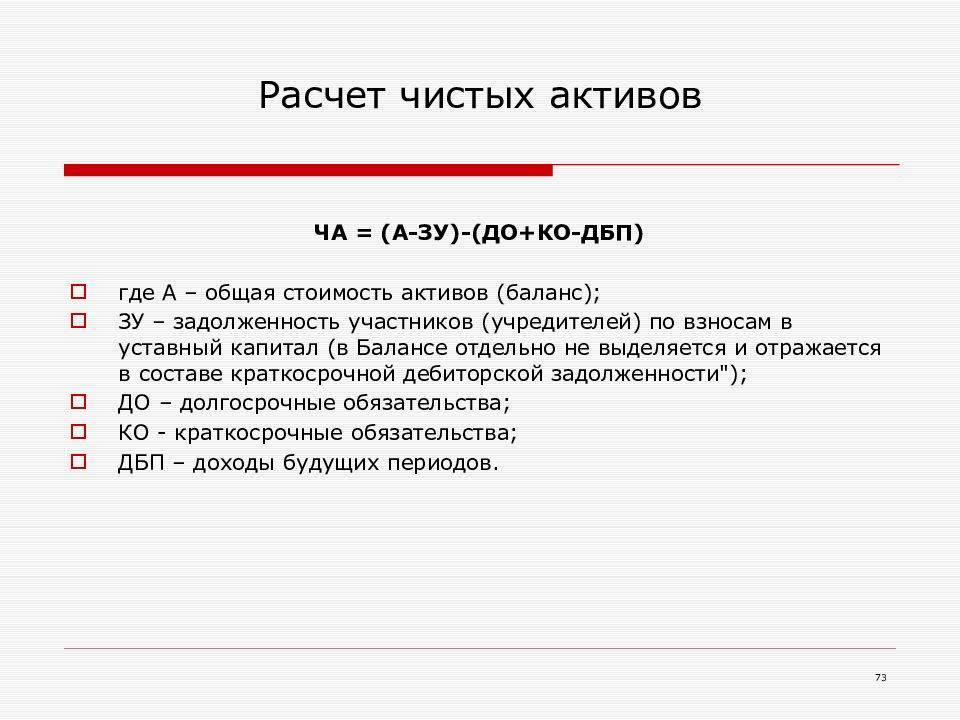

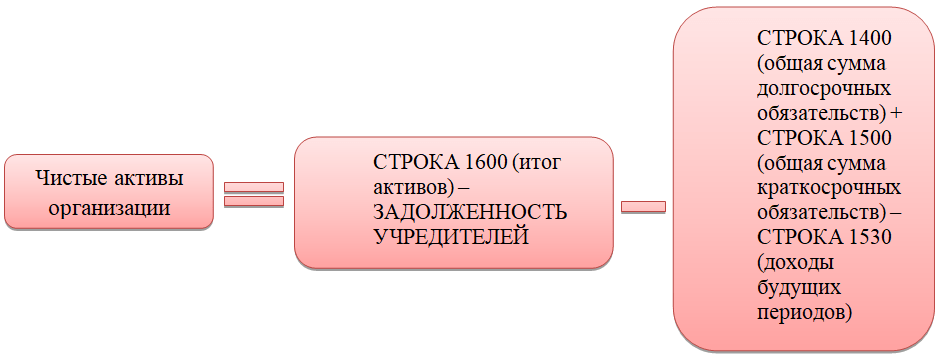

Т.е. формула расчета чистых активов по Бухгалтерскому балансу предприятия следующая:

Чистые активы = (стр.1600 — ЗУ) — (стр.1400 + стр.1500 — ДБП)

где ЗУ – задолженность учредителей по взносам в уставный капитал (в Балансе отдельно не выделяется и отражается в составе краткосрочной дебиторской задолженности);

ДБП – доходы будущих периодов, признанных организацией в связи с получением государственной помощи, а также в связи с безвозмездным получением имущества.

Альтернативным способом расчет стоимости чистых активов, дающих точно такой же результат как и формула выше будет:

Чистые активы = стр.1300 — ЗУ + ДБП

Нормальное значение

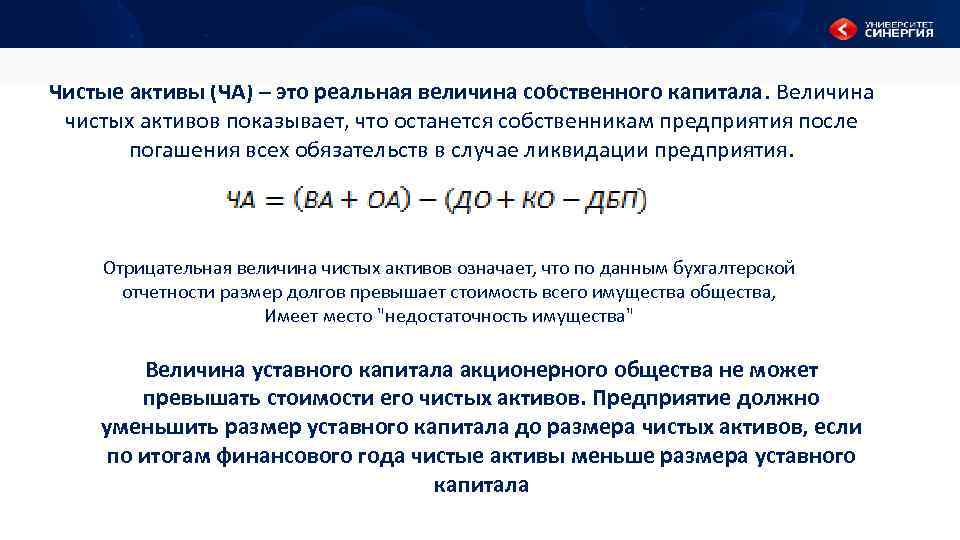

Показатель чистых активов, известный в западной практике как net assets или net worth – ключевой показатель деятельности любой коммерческой организации. Чистые активы организации должны быть как минимум положительные. Отрицательные чистые активы – признак несостоятельности организации, говорящий о том, что фирма полностью зависит от кредиторов и не имеет собственных средств.

Чистые активы должны быть не просто положительные, но и превышать уставный капитал организации. Это значит, что в ходе своей деятельности организация не только не растратила первоначально внесенные собственником средства, но и обеспечила их прирост. Чистые активы меньше уставного капитала допустимы только в первый год работы вновь созданных предприятий. В последующие годы, если чистые активы станут меньше уставного капитала, гражданский кодекс и законодательство об акционерных обществах требует снизить уставный капитал до величины чистых активов. Если у организации уставный капитал и так на минимальном уровне, ставится вопрос о дальнейшем ее существовании.

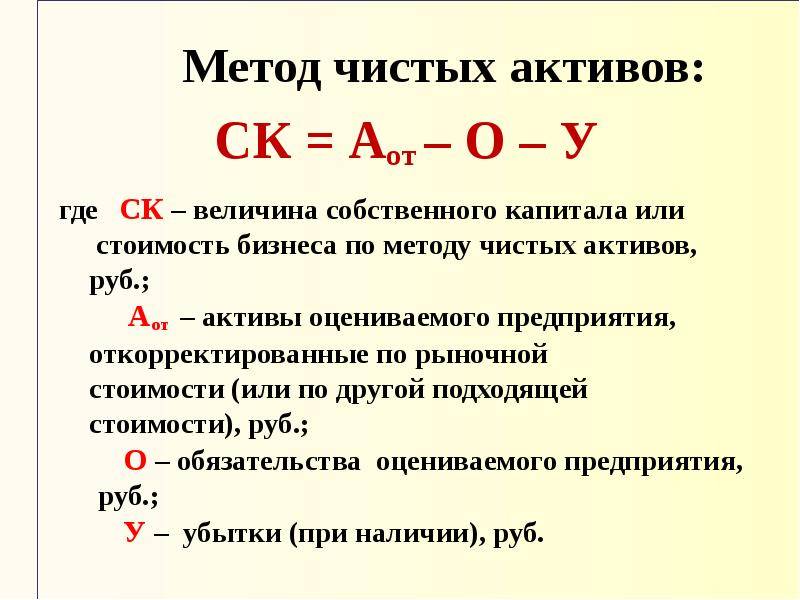

Метод чистых активов

В оценочной деятельности в качестве одного из методов оценки стоимости бизнеса применяется метод чистых активов. При этом методе оценщик использует данные о чистых активах организации согласно бухгалтерской отчетности, предварительно скорректированной исходя из собственных оценочных значений рыночной стоимости имущества и обязательств.

Выводы

Чистые активы – это индикатор финансовой стабильности, рентабельности и ликвидности фирмы. Он показывает по факту способность предприятия в случае чего покрыть все долгосрочные и краткосрочные обязательства фирмы.

Несмотря на то, что порядок расчета чистых активов достаточно прост, он закреплен на законодательном уровне. Задача бухгалтера – не просто использовать формулу, представленную в нормативной документации.

Важно – корректно определить все статьи при расчете. И для этого в помощь как отечественные, так и Международные стандартны финансовой отчетности

С их помощью можно оценить справедливую стоимость показателей, учесть данные именно бухгалтерского учета.

Определение чистых активов – это некая обязанность компаний при определенных ситуациях (см. выше). Но проблема в том, что нет особой ответственности за нарушение регламента или порядка. Максимум – если не повезет, то налоговая инспекция более внимательно проведет проверку. Но лучше не создавать проблем и соблюдать действующие стандарты.

Если вам необходимы аудиторские или бухгалтерские услуги, вы можете обратиться в аудиторскую компанию ООО «Радар-Консалтинг». Мы работаем с 1998 года. Гарантируем качество, надежность и высокую ответственность при оказании услуг. Узнайте подробности сотрудничества в коммерческом предложении:

Автор

Аудиторская компания Радар-С

Оказываем услуги по проведению обязательного, инициативного и налогового аудита, проводим аудит по специальному заданию. Также, предоставляем дополнительные услуги по бухгалтерскому аутсорсингу и финансовому консалтингу