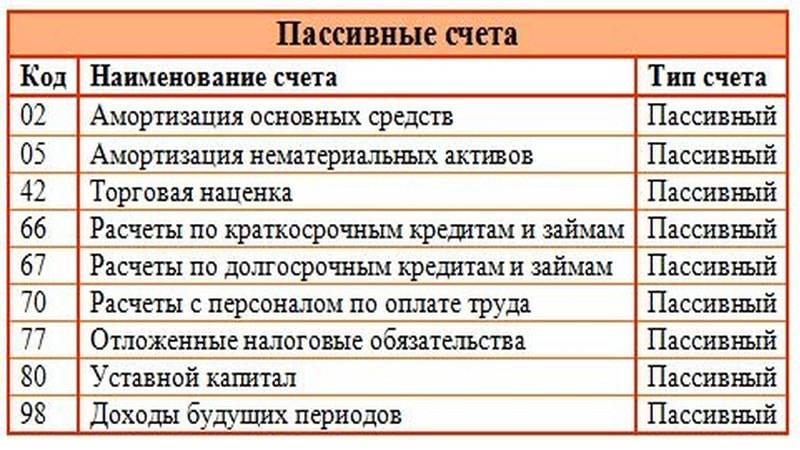

Порядок списания дебиторской и кредиторской задолженности по счету 60

Согласно требованиям бухгалтерского учета, в данных учета и в отчетности должны отражаться только правдивые факты. Если же в документах показывать кредиторскую задолженность с истекшим сроком взыскания, то данное правило нарушается.

Таким образом, компания обязана производить списание кредиторской задолженности в случае, если по ней вышел установленный законом срок взыскания.

Кроме этого, подлежит снятию долг, который уже невозможно погасить, если контрагент был снят с учета, и больше не существует как юридическое лицо.

Закон устанавливает, что сроком, в течение которого кредитор имеет право потребовать его покрытия, установлен промежуток в 3 года. При этом необходимо правильно определить начало этого срока.

При заключении договора поставки или оказания услуг, в этом документе обычно проставляется дата погашения обязательств. Со дня, следующего за ней, нужно начинать отсчитывать срок давности.

Однако закон предусматривает обнуление срока и его отсчет сначала. Это происходит, если должник письменно признает имеющийся долг, осуществляет частичную оплату, подписывает акт сверки и т. д. В этой ситуации период исковой давности нужно отсчитывать сначала с этого момента.

Внимание! Однако так можно делать не до бесконечности. При достижении промежутка в 10 лет с момента ее образования, долг должен быть списан в безусловном порядке. Процесс списания задолженности производится в следующем порядке:

Процесс списания задолженности производится в следующем порядке:

- Проведение инвентаризации всех расчетов. Эту процедуру необходимо производить ежегодно, чтобы сравнить данные в учете с реальными суммами задолженности. Во время инвентаризации также проверяется, в какую дату происходило последнее движение по данной задолженности.

- Оформление акта инвентаризации. Существует рекомендованная форма бланка ИНВ-17, но в настоящее время компания наделена правом использовать собственные формы. В акт необходимо занести всю имеющуюся в компании задолженность, а не только выявленную просроченную. Документ оформляется в двух копиях, одна передается в бухгалтерию, а вторая остается у комиссии.

- Оформление бухгалтерской справки. Бухгалтер должен проанализировать оформленный акт, и на его основании составить справку. В ней отражается контрагент, по какому имеется долг, причина возникновения, сумма долга, а также день, когда завершился срок исковой давности. Справки по всем истекшим долгам вместе с актом передаются руководителю для рассмотрения и принятия решения.

- Оформление приказа. Если руководитель принимает решение произвести списание, то он дает распоряжение на составление приказа о списании задолженности. В этом документе дается указание произвести списание задолженности в бухгалтерском и налоговом учетах, а также назначаются ответственные лица. На основании приказа бухгалтер оформляет проводки в бухгалтерском учете.

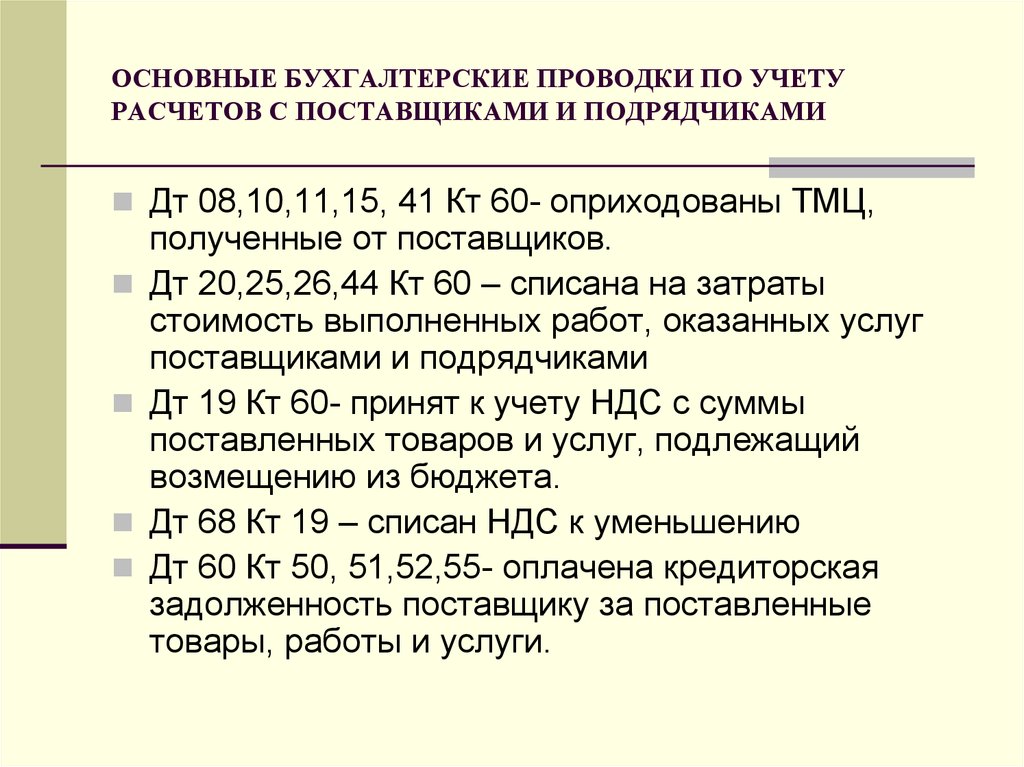

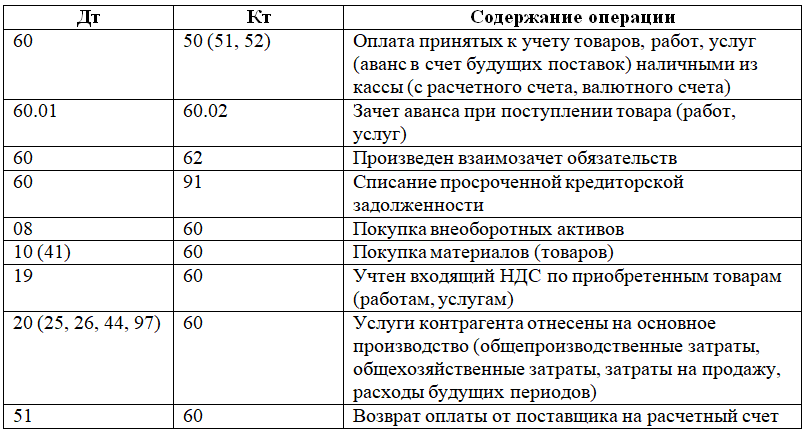

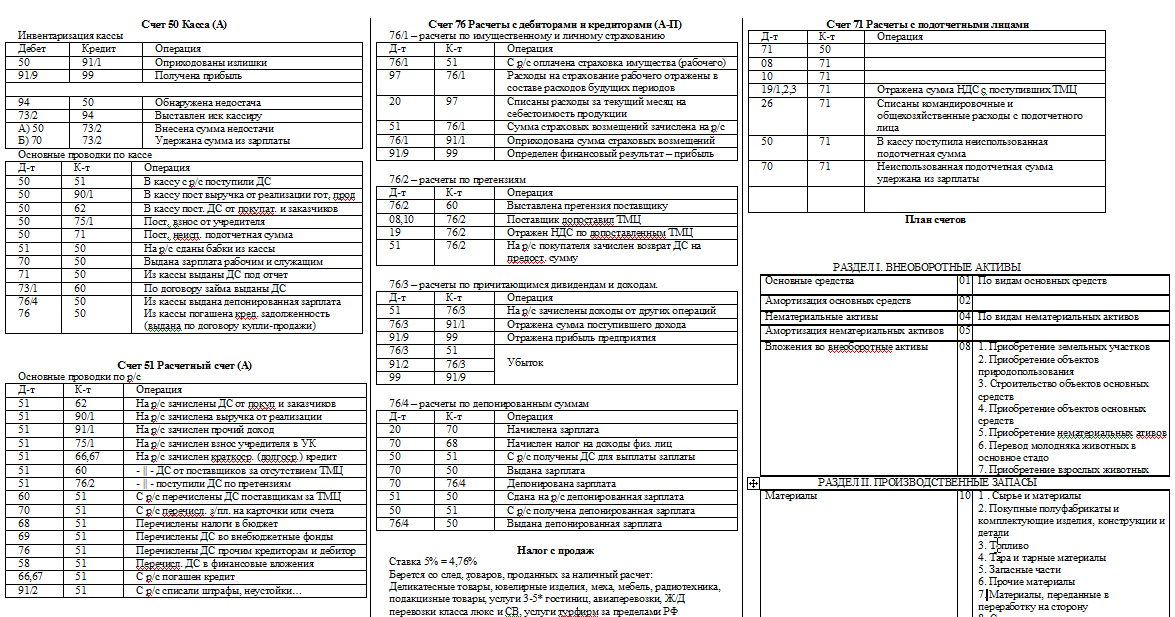

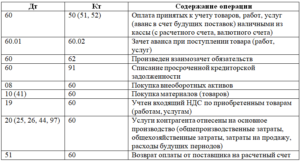

Чаще всего оформляются следующие проводки по счету 60.

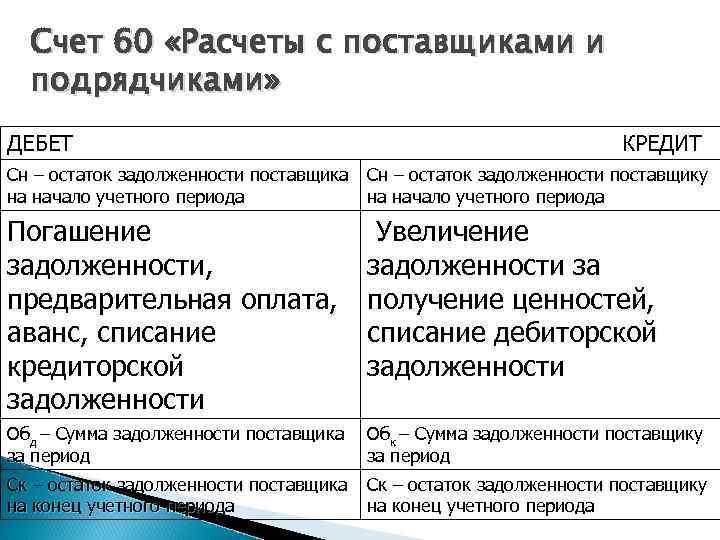

Когда счет 60 используется в дебете (погашение долга):

| Дебет | Кредит | Операция |

| 60 | 50/1 | Оплата за поступившие ценности из кассы наличными |

| 60 | 51 | Оплата за поступившие ценности с расчетного счета |

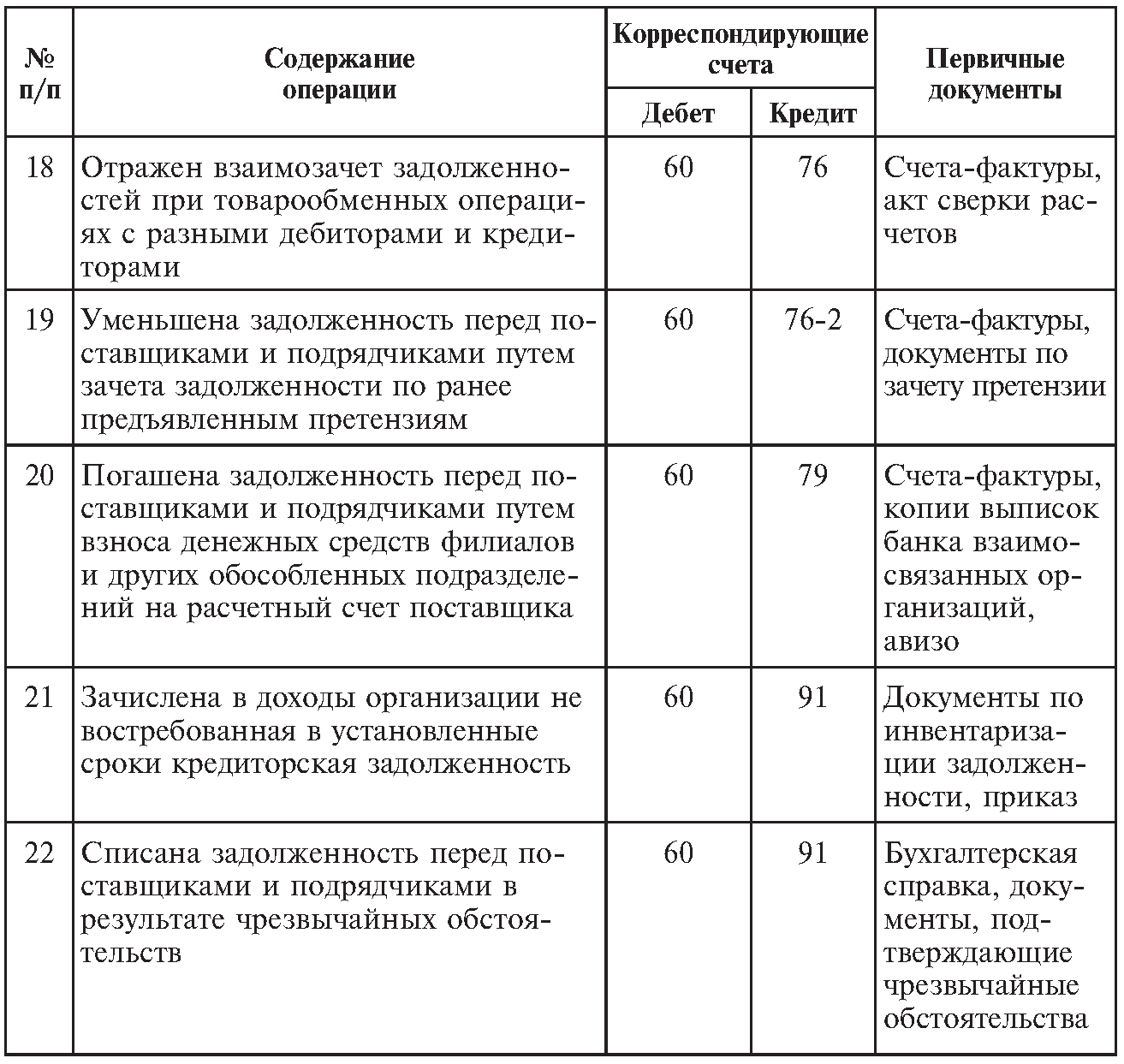

| 60 | 52 | Оплата за поступившие услуги или товары с валютного счета |

| 60 | 55 | Оплата за поступившие ценности с использованием аккредитива |

| 60 | 62 | Произведен взаимозачет сумм |

| 60 | 66 | Долг перед контрагентом переведен в краткосрочный займ |

| 60 | 67 | Долг перед контрагентом переведен в долгосрочный займ |

| 60 | 76 | Взаимозачет с контрагентом по требованиям |

| 60 | 91 | Списание кредиторской задолженности в связи с завершением периода давности |

Когда счет 60 используется в кредите (образование долга):

| Дебет | Кредит | Операция |

| 07 | 60 | Поступило оборудование, требующее дальнейшего монтажа |

| 08 | 60 | Поступили внеоборотные активы |

| 10 | 60 | Поступили материалы от контрагента |

| 19 | 60 | Принят к учету входящий НДС по приобретенным ТМЦ |

| 20 | 60 | Полученные услуги отнесены на основное производство |

| 25 | 60 | Полученные услуги отнесены на общепроизводственные затраты |

| 26 | 60 | Полученные услуги отнесены на административные затраты |

| 28 | 60 | Подрядчиками оказаны услуги по устранению брака |

| 41 | 60 | Приобретены товары для дальнейшей перепродажи |

| 44 | 60 | Полученные услуги включены в расходы по продаже |

| 50 | 60 | Контрагент произвел возврат оплаты в кассу предприятия |

| 51 | 60 | Контрагент произвел возврат оплаты на расчетный счет |

| 52 | 60 | Контрагент произвел возврат оплаты на валютный счет |

| 76 | 60 | Отражена претензия к контрагенту |

| 94 | 60 | Учтена недостача по поступившим от контрагента ценностям |

| 97 | 60 | Расходы по услугам контрагента отнесены на будущие периоды |

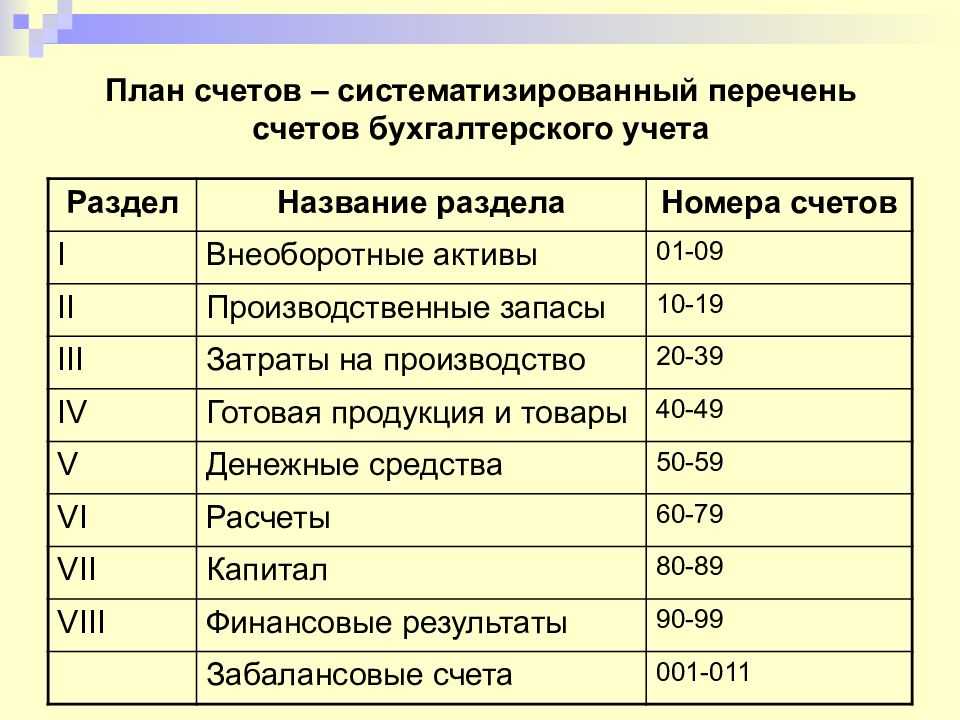

Счет 60 «Расчеты с поставщиками и подрядчиками» в бухгалтерском учете

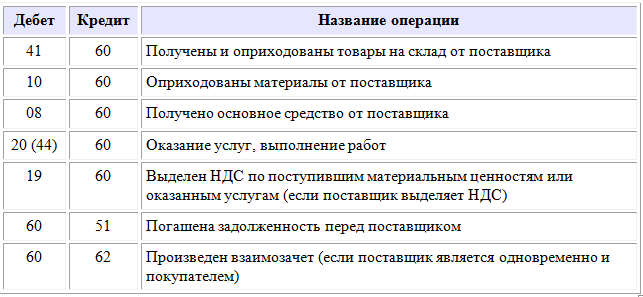

В бухгалтерском учете счет 60 используется для регулирования взаимных отношений между двумя сторонами. Одна из сторон поставляет другой стороне товары, производит определенный вид работ или оказание услуг. В зависимости от характера деятельности ее называют «поставщиком» или «подрядчиком».

Вторая сторона, которая приобретает товары, услуги, работы — «получатель». Получатель все расчеты с поставщиками и подрядчиками должен осуществлять с применением счета 60. Все проводки по этому счету должны соответствовать одной их характеристик:

- Приобретение ТМЦ, услуг или работ от подрядчиков или поставщиков.

- Отражение предварительной оплаты в счет будущего приобретения товара, оказания услуг или производства работ.

- Проведение оплаты за уже полученные от поставщика услуги или ТМЦ, оказанные подрядчиком работы.

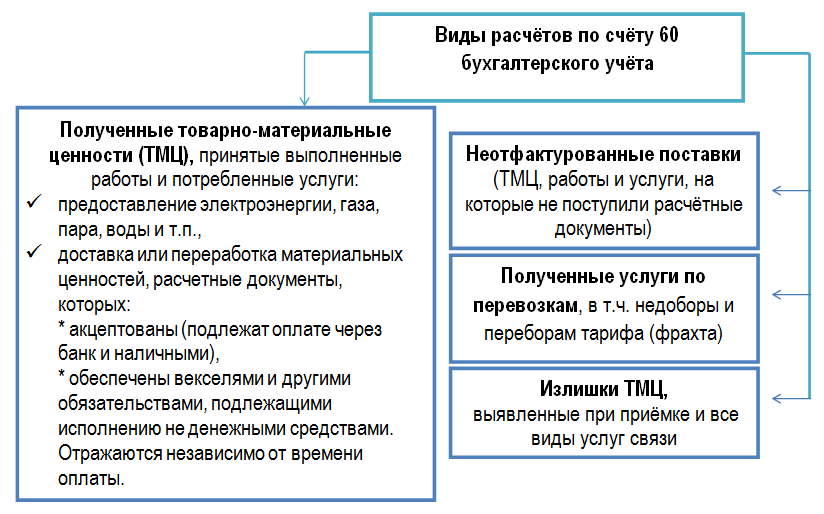

- Фиксация поступления ТМЦ без сопроводительных документов от контрагентов.

- Отражение налога на добавленную стоимость, выделяемого из суммы поставки, если поставщик работает с этим налогом.

Вот частные примеры ситуаций, когда используют эти операции:

Осторожно! Если преподаватель обнаружит плагиат в работе, не избежать крупных проблем (вплоть до отчисления). Если нет возможности написать самому, закажите тут

- приобретение почтовых, транспортных услуг;

- потребление поставляемой воды, тепловой энергии, электроэнергии;

- проведение подрядчиком ремонтных работ;

- обнаружение излишков во время оприходования товара;

- прием ТМЦ на склад без выставленных документов (неотфактурованные поставки).

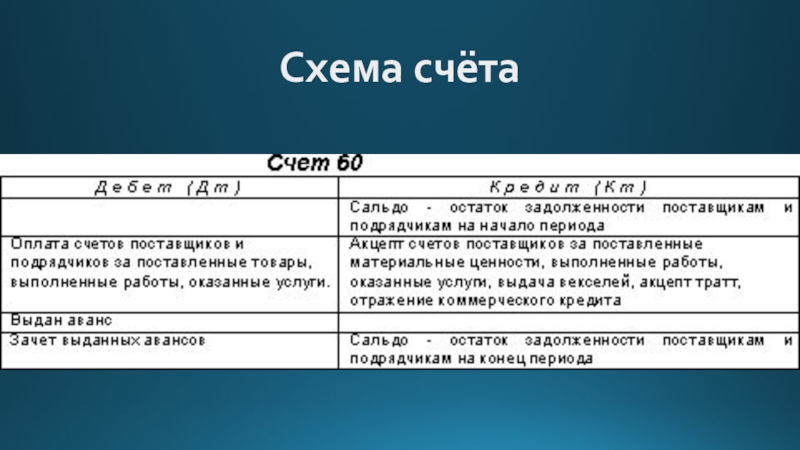

Информация, отображаемая бухгалтерскими проводками по счету 60, выявляет текущее положение по взаиморасчетам с контрагентами. Сумма остатка на этом счете показывает либо сумму, на которую должны поступить ТМЦ, оказать услуги по договору или выполнить намеченные работы, либо долг организации перед поставщиком.

При организации учета обычно его осуществляют с каждым поставщиком и подрядчиком по отдельности, с указанием всех выставленных ими счетов. В некоторых случаях может вестись раздельный учет по каждому договору на одного и того же контрагента.

Что отражает кредит счета 60

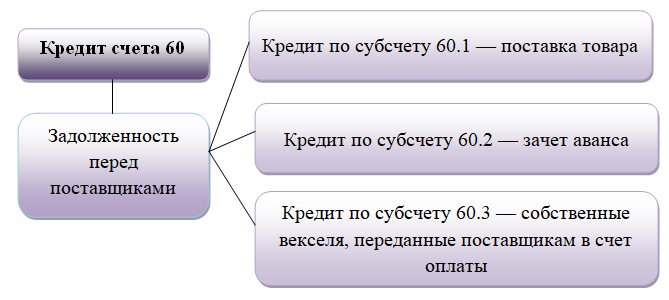

Обороты по кредиту — это стоимость полученных от контрагента поставок. Если отгрузка идет в зачет сделанного ранее аванса, ее проводят по субсчету 60.02. Если оплаты пока не было, поставку проводят по субсчету 60.01.

Когда продавец находится на общей системе налогообложения и платит НДС, по кредиту счета 60 отражается также входной налог на добавленную стоимость.

СПРАВКА. Кредитовое сальдо по счету 60 означает, что контрагент отгрузил продукцию (оказал услугу, выполнил работу), но компания с ним еще не рассчиталась. В итоге за организацией числится задолженность перед поставщиком.

Как счет 44 используется в бухгалтерском учете?

На счете 44 отражаются все расходы, которые предприятие несет при реализации товара: начиная от оптового отпуска со склада и заканчивая розничной продажей непосредственно в руки клиента.

Счет актуален среди компаний, занимающихся торговлей и производством. Он относится к категории активных счетов, так как собранные здесь расходы подлежат дальнейшему списанию.

Виды отражаемых расходов отличаются в зависимости от рода деятельности компании. Например, торговые компании должны учитывать на счете 44 следующие расходы:

- амортизацию и ремонтные работы;

- все циклы логистики;

- приобретение дополнительной продукции и материалов, необходимых для реализации продукции (это может быть упаковка или специальная тара);

- затраты на продвижение продукта, включая рекламу и прочие маркетинговые мероприятия;

- вознаграждение посредников (если компания прибегает к их услугам);

- затраты представительского характера;

- аренду недвижимости, используемой в целях сбыта продукции.

Что касается компаний из других сфер, то они должны отражать в счете 44 следующие категории расходов:

- расходы, связанные с хранением продукции;

- затраты на доставку и отгрузку;

- расходы на продвижение: рекламу и маркетинговые мероприятия;

- комиссионные для посредников;

- дополнительные затраты, направленные на улучшение сохранения товара.

Необходимость учета расходов на транспортировку на счете 44 определяется исходя из особенностей индивидуальной учетной политики конкретного предприятия.

Покупка оборудования

Компания приобрела ОС. Доставку и монтаж осуществляют две разные организации. Все поставщики находятся на общей системе налогообложения. Отобразим через счет 60 в бухгалтерском учете «Расчеты с контрагентами»:

- ДТ08 КТ60 – оприходовано оборудование (без НДС);

- ДТ19 КТ60 – начислен НДС;

- ДТ68 КТ19 — отражаем вычет НДС на основании фактуры;

- ДТ60 КТ51 — оплата поставщику;

- ДТ08 КТ60 — оплата транспортных услуг (без НДС);

- ДТ19 КТ60 — НДС по автотранспортным услугам;

- ДТ68 КТ19 — отражаем вычет НДС на основании фактуры;

- ДТ60 КТ51 — оплата автотранспортной компании;

- ДТ08 КТ60 – учтена стоимость услуг по монтажу и наладке (без НДС);

- ДТ19 КТ60 — НДС по услугам монтажа;

- ДТ68 КТ19 — отражаем вычет НДС на основании фактуры;

- ДТ60 КТ51 — оплата за услуги монтажа оборудования.

- ДТ01 КТ08 — ввод ОС в эксплуатацию.

Учет выданных поставщикам векселей

Кроме наиболее частых методов расчета по факту и авансом, существует и такой вариант расплатиться за полученные активы, как выдача векселя. Тем самым покупатель выигрывает немного времени и дает гарантию выполнения своих обязательств в установленный срок. Учет выданных векселей производят на одном из субсчетов 60 счета. Допустим, это субсч. 60.3. Рассмотрим бухгалтерские проводки, которые составляются при выполнении данной операции:

- Дт счета учета активов Кт «Расчеты с поставщиками» — на учет приняты поступившие ТМЦ или выполненные работы (оказанные услуги).

- Дт «Расчеты с поставщиками» Кт «Выданные векселя» — поставщику выдан вексель в счет оплаты причитающейся за товар суммы.

- Дт «Выданные векселя» Кт «Расчетный счет» — вексель погашен в установленный срок.

Таким образом, организация учета в любом из возможных способов оплаты поставки довольно-таки проста. Бухгалтерский счет 60 — своеобразная копилка информации о расчетах с поставщиками и подрядчиками. Это одна из основных статей обязательств предприятия, которая отражается в годовой отчетности и значительно влияет на экономическое положение компании. Учет на счете 60 должен быть организован правильно, структурировано и предоставлять всю необходимую информацию об исполненных, отложенных, выполненных и просроченных обязательствах перед поставщиками.

???? Напишите свой вопрос в форму ниже

Получение гражданства Защита прав Оформить документы Поиск работы и трудовое право Важные документы Территории Оформить после рождения Нюансы после оплаты Пересечение границы Куда обращаться Получение документов

Задачи на бухгалтерские проводки по 60 счету

Суммы авансов учитываются обособленно на субсчете 60. 02. Забалансовые счета. . Типовые проводки по счету 60 Счет Дт Счет Кт Описание проводки 10, 41 60 Оприходованы материалы, товары 60 50, 51, 52 Оплачена задолженность поставщику 94, 76 60 Списание недостачи в пределах нормы естественной убыли, сверх нормы убыли 19 60 Отражен НДС по приобретенным ценностям 10, 41 60 Неотфактурованные поставки Оприходованы материальные ценности без документов 60 Неотфактурованные поставки 60 Оплата по счету по ранее оприходованным материалам без расчетных документов 60, 91. 02 91. 01, 60 Списание курсовой разницы по счету, (положительной или отрицательной) Пример ООО «Калина перечислила аванс поставщику за товары в размере 50 000 руб. Через несколько дней товары поступили от поставщика в счет аванса на сумму 50 000 руб. . . Выручка =140 -деньги поступили на р/с4. Налоги с выручки =25Составить проводки, определить финансовый результат. Решение: 1) Д46 К40=100 46АП 2) Д46 К43=5 1)=100 3)=140 3) Д51 К46=140 2)=5 4) Д46 К68=25 4)=25 Фин. рез. по сч. 46=140-130=10-по кредиту-прибыль Об=130 Об=140 5)=10 5) Д46 К80=10 Об=140 Об=140 № 8: Реализовано основное средство. Первичная стоимость =100.

Начисленный износ =10 — к моменту реализации. Выручка =120, налог от выручки =20. Составить проводки, определить финансовый результат.

Решение: 1) Д47 К01=100 47АП 2) Д02 К47=10 1)=100 2)=10 3) Д47 К68=20 3)=20 4)=120 4) Д50 К47=120 Об=120 Об=130 Фин. рез. Оказаны услуги: АЗС (куплено топливо)=70 и отнесены на затраты. Составить проводки, открыть синтетический сч. 76, вывести: обороты, нач. и конечное сальдо. Решение: 76. 1-АЗС 76. 2-Союзреклама 76. 3-Белтелеком СН=100 СН=20 СН=60 ОК=70 ОД=60 СК=30 СК=20 СК=- Наименование организации СН Об.

СК Д К Д К Д К АЗС 100 — — 70 30 — Союзреклама 20 — — — 20 — Белтелеком — 60 60 — — — Итого: 120 60 60 70 50 — 76АП 1) Д51 К76. 3=60 СН=120 СН=60 2) Д51 К76. 1=70 Об=60 Об=70 СК=50 СК=- № 6: На начало месяца задолженность по краткосрочным кредитам банка составляла =90. В течение месяца:1. Была погашена часть кредита с р/с =502.

Взята новая ссуда и зачислена на р/с =100Вывести обороты, подсчитать остатки, составить проводки. Решение: 1) Д90 К51=50 90П 2) Д76 К90=100 СН=90 Д51 К76=100 1)=50 2)=100 СК=140 № 7: Реализована готовая продукция. 1. Себестоимость =1002. Расходы по реализации =53. СодержаниеОпределить сальдо по счету 80 на конец месяца. Решение: 80П СН=10 1) Д46 К80=20 1)=20 2) Д80 К48=25 2)=25 3) Д80 К68=1 3)=1 Об=26 Об=20 СК=4 №18: На начало месяца кредиторская задолженность составила:1) По расчетам с бюджетами=102) По расчету с поставщиками=20Операции:3) Уплачена задолженность по бюджету с р/с=104) Частично погашена задолженность поставщикам=155 ) Поступили материалы поставщика, счет неоплачен=3. Открыть синтетические счета, подсчитать обороты, вывести конечное сальдо, составить баланс. Решение: 1) Д68 К51=10 68 60 2) Д60 К51=15 СН=10 СН=20 3) Д10 К60=3 1)=10 2)=15 3)=3 Об=10 Об=10 Об=15 Об=3 СК=- СК=8 №19: На начало месяца дебиторская задолженность предприятия составила=30.

На начало месяца:1) Поступили деньги на р/с (погашение задолженности)=252) Возникла новая дебиторская задолженность: (отпущена продукция, счет не оплачен)=20. Составить структуру счета, вывести нач. и конечн. Счет 60 используется в бухгалтерском учете организации для отражения сведений о произведенных расчетах с поставщиками и подрядчиками по полученным товарно-материальным ценностям, а также выполненным работам и оказанным услугам, об их излишках, о полученных услугах по перевозкам и другие.

Кредитуется счет на стоимость принятых к бухгалтерскому учету товаров (выполненных работ, оказанных услуг) и корреспондирует со счетами по их учету. В синтетическом учете счет кредитуется на основании расчетных документов поставщика, вне зависимости от оценки ценностей в аналитическом учете. Дебет счета 60 показывает уменьшение этой задолженности, то есть оплату согласно документам поставщика, корреспондирует дебет 60 с кредитом счетов учета денежных средств, проводка по оплате задолженности поставщику имеет вид Д60 К50 (51, 52, 55).

Бухгалтерские проводки по счету 60: Учет расчетов по авансам выданным Отдельно хочется сказать об особенностях учета на счете 60 выданных авансов. Если организация перечисляет поставщику предоплату за будущую поставку активов, за работы или услуги, то есть выдает аванс, то для их учета открывается отдельный субсчет 60. 2 «Аванс выданный». При этом на субсчете 60. 1 будут учитываться расчеты с поставщиками в общем случае. При перечислении аванса выполняется проводка Д60. 2 К51 (50, 52).

При этом образуется дебиторская задолженность поставщика перед организацией.

Приобретение основных средств: проводки

К учету ОС принимают по первоначальной стоимости (ПС), под которой понимают сумму затрат по покупке ОС и других, связанных с ней расходов, например, по монтажу, доставке, таможенным пошлинам, невозмещаемым налогам, консультационным услугам и др.

По общим правилам поступление актива в эксплуатацию в учете фиксируется записями:

Д/т 08 К/т 60 (10, 70, 69) — приняты к учету затраты на приобретение (изготовление) ОС;

Д/т 19 К/т 60 — выделен НДС;

Д/т 01 К/т 08 — сформирована ПС ОС.

Пример 1: проводки по приобретению основных средств

Приобретение ОС возможно не только за счет свободных средств фирмы. Их можно:

- самостоятельно (или по подряду) изготовить (возвести);

- получить безвозмездно;

- приобрести за счет целевого бюджетного финансирования;

- получить в качестве вклада в уставный фонд компании.

Далее рассмотрим на примерах особенности приходования ОС, полученных из разных источников.

Пример 4: приобретение основных средств за счет целевого финансирования – проводки

Поступление ОС может быть профинансировано по специальным целевым программам (государственным или коммерческим). В этих случаях требуется оформление договора целевого финансирования (ЦФ), обязательное выполнение всех его условий и отчет об использовании целевых поступлений.

Отражение кредиторской задолженности при выявлении разногласий с контрагентом

При приемке ТРУ могут быть обнаружены недостачи, не выполнен полный объем заказанных работ, при этом в расчетных документах указана полная стоимость. Кроме того, ошибка может содержаться в самих документах, например, некорректная цена или количество. Покупатель должен сообщить контрагенту о произошедшем нарушении и выставить претензию. Поскольку поставщик может как согласиться, так и не согласиться с предъявленными требованиями, в бухучете покупателю придется отразить обязательство на полную сумму в соответствии с первичными документами, показав спорную сумму на счете 76, субсчет «Расчеты по претензиям»:

- Дт 07, 08, 10, 15, 20, 23, 25, 26, 41, 44 Кт 60 — приняты к учету фактически поступившие ТРУ;

- Дт 19 Кт 60 — отражена сумма входящего НДС по фактически поступившим ТРУ;

- Дт 76 субсчет «Расчеты по претензиям» Кт 60 — сумма недостачи (ошибки) отнесена на расчеты по претензиям.

Также возможна обратная ситуация, когда на поступившие товары не получены сопроводительные документы, либо при приемке выявлены излишки, либо объем выполненных работ был превышен. Если организация, соблюдая закон, отказывается оплачивать и решает вернуть такие товары поставщику, то их учет ведется за балансом, на счете 002 «ТМЦ, принятые на ответственное хранение». Если организация решает принять такие ТРУ, то она должна их оприходовать, используя цены поставщика, и показать задолженность по кредиту счета 60. Цены могут быть взяты из договора, сопроводительных документов на аналогичные ТРУ либо исходя из экспертной оценки.

Об одном из наиболее часто используемых регистров бухучета для счета 60 читайте в статье «Особенности оборотно-сальдовой ведомости по счету 60».

Существуют разные виды кредиторки. Один из них и часто наиболее существенный — обязательства перед поставщиками и подрядчиками. Для их учета выделен отдельный счет 60 в плане счетов. Необходимо помнить, что счет 60 может быть также и активным при отражении авансов и предоплаты.

Дополнительную информацию о кредиторской задолженности читайте в статье «Как кредиторская задолженность отражается на счетах?».

Особенности учета у поставщика и потребителя

Правила учета услуг в бухгалтерии во многом обусловлены их особенностями. При этом заказчик имеет возможность сумму приобретенной услуги отнести в момент получения непосредственно на стоимость ТМЦ или на затраты. У исполнителя же незавершенное производство и накладные расходы чаще всего отсутствуют, однако в некоторых случаях возникает необходимость в организации и производственного учета.

Основные проводки:

| для «входящих» услуг (у заказчика) | у исполнителя |

| · д20 (23, 25, 26, 44) — к60 — непосредственное отнесение на затратные счета;

· д08 (10, 41) — к60 — увеличение стоимости основных средств, сырья или товаров из-за затрат на услуги; · д60 — к 50 (51) — оплата через банк или кассу; · д19 — к60 — учет входного НДС. |

· д50 — к62/ д51- к62 – для потребителей-юрлиц или ИП;

· д50 – к90.1/ д51- к90.1 — для населения; · д90.3 — к68.2 — начислен НДС. |

Прочие нюансы:

- Если услуга не требует для выполнения никаких материальных расходов (юридическая консультация, аудит и т.п.), основными затратами являются зарплата сотрудников (счет 70), взносы (счет 69), услуги сторонних организаций. Все эти затраты отражаются как основное производство (по счету 20).

- При использовании материалов заказчика они должны учитываться на забалансовом счете 003 (исполнитель при этом материальных затрат не несет).

- При привлечении исполнителем сторонних физлиц или компаний, расходы на их оплату относят на увеличение стоимости ТМЦ или на затратные счета; учет осуществляется непосредственно при получении услуги, так как она не подлежит хранению.

Если для оказания услуг организовывается производство

Ситуация возможна, например, когда в рамках оказания услуги по рекламе и продвижению необходимо наладить производство плакатов, листовок и прочей промо-продукции. Для производственного учета задействуются счета 23, 25, 26. Проводки выглядят так:

- д20 — к10 — сбор затрат на разных счетах (дебет 23, 25, 26 — кредит 60, 69, 70);

- д20 — к25, д20 — к26 — распределение накладных расходов;

- д43 — к20, д43 — к23 — себестоимость готовой продукции;

- д90.2 — к43, д90.2 — к26 — списание общехозяйственных расходов и себестоимости при реализации.

В силу короткой фазы связанных с предоставлением услуг производственных процессов незавершенное производство в данной сфере практически отсутствует.

Задачи на бухгалтерские проводки по 60 счету

Суммы авансов учитываются обособленно на субсчете 60. 02. Забалансовые счета. . Типовые проводки по счету 60 Счет Дт Счет Кт Описание проводки 10, 41 60 Оприходованы материалы, товары 60 50, 51, 52 Оплачена задолженность поставщику 94, 76 60 Списание недостачи в пределах нормы естественной убыли, сверх нормы убыли 19 60 Отражен НДС по приобретенным ценностям 10, 41 60 Неотфактурованные поставки Оприходованы материальные ценности без документов 60 Неотфактурованные поставки 60 Оплата по счету по ранее оприходованным материалам без расчетных документов 60, 91. 02 91. 01, 60 Списание курсовой разницы по счету, (положительной или отрицательной) Пример ООО «Калина перечислила аванс поставщику за товары в размере 50 000 руб. Через несколько дней товары поступили от поставщика в счет аванса на сумму 50 000 руб. . . Выручка =140 -деньги поступили на р/с4. Налоги с выручки =25Составить проводки, определить финансовый результат. Решение: 1) Д46 К40=100 46АП 2) Д46 К43=5 1)=100 3)=140 3) Д51 К46=140 2)=5 4) Д46 К68=25 4)=25 Фин. рез. по сч. 46=140-130=10-по кредиту-прибыль Об=130 Об=140 5)=10 5) Д46 К80=10 Об=140 Об=140 № 8: Реализовано основное средство. Первичная стоимость =100.

Начисленный износ =10 — к моменту реализации. Выручка =120, налог от выручки =20. Составить проводки, определить финансовый результат.

Решение: 1) Д47 К01=100 47АП 2) Д02 К47=10 1)=100 2)=10 3) Д47 К68=20 3)=20 4)=120 4) Д50 К47=120 Об=120 Об=130 Фин. рез. Оказаны услуги: АЗС (куплено топливо)=70 и отнесены на затраты. Составить проводки, открыть синтетический сч. 76, вывести: обороты, нач. и конечное сальдо. Решение: 76. 1-АЗС 76. 2-Союзреклама 76. 3-Белтелеком СН=100 СН=20 СН=60 ОК=70 ОД=60 СК=30 СК=20 СК=- Наименование организации СН Об.

СК Д К Д К Д К АЗС 100 — — 70 30 — Союзреклама 20 — — — 20 — Белтелеком — 60 60 — — — Итого: 120 60 60 70 50 — 76АП 1) Д51 К76. 3=60 СН=120 СН=60 2) Д51 К76. 1=70 Об=60 Об=70 СК=50 СК=- № 6: На начало месяца задолженность по краткосрочным кредитам банка составляла =90. В течение месяца:1. Была погашена часть кредита с р/с =502.

Взята новая ссуда и зачислена на р/с =100Вывести обороты, подсчитать остатки, составить проводки. Решение: 1) Д90 К51=50 90П 2) Д76 К90=100 СН=90 Д51 К76=100 1)=50 2)=100 СК=140 № 7: Реализована готовая продукция. 1. Себестоимость =1002. Расходы по реализации =53. СодержаниеОпределить сальдо по счету 80 на конец месяца. Решение: 80П СН=10 1) Д46 К80=20 1)=20 2) Д80 К48=25 2)=25 3) Д80 К68=1 3)=1 Об=26 Об=20 СК=4 №18: На начало месяца кредиторская задолженность составила:1) По расчетам с бюджетами=102) По расчету с поставщиками=20Операции:3) Уплачена задолженность по бюджету с р/с=104) Частично погашена задолженность поставщикам=155 ) Поступили материалы поставщика, счет неоплачен=3. Открыть синтетические счета, подсчитать обороты, вывести конечное сальдо, составить баланс. Решение: 1) Д68 К51=10 68 60 2) Д60 К51=15 СН=10 СН=20 3) Д10 К60=3 1)=10 2)=15 3)=3 Об=10 Об=10 Об=15 Об=3 СК=- СК=8 №19: На начало месяца дебиторская задолженность предприятия составила=30.

На начало месяца:1) Поступили деньги на р/с (погашение задолженности)=252) Возникла новая дебиторская задолженность: (отпущена продукция, счет не оплачен)=20. Составить структуру счета, вывести нач. и конечн. Счет 60 используется в бухгалтерском учете организации для отражения сведений о произведенных расчетах с поставщиками и подрядчиками по полученным товарно-материальным ценностям, а также выполненным работам и оказанным услугам, об их излишках, о полученных услугах по перевозкам и другие.

Кредитуется счет на стоимость принятых к бухгалтерскому учету товаров (выполненных работ, оказанных услуг) и корреспондирует со счетами по их учету. В синтетическом учете счет кредитуется на основании расчетных документов поставщика, вне зависимости от оценки ценностей в аналитическом учете. Дебет счета 60 показывает уменьшение этой задолженности, то есть оплату согласно документам поставщика, корреспондирует дебет 60 с кредитом счетов учета денежных средств, проводка по оплате задолженности поставщику имеет вид Д60 К50 (51, 52, 55).

Бухгалтерские проводки по счету 60: Учет расчетов по авансам выданным Отдельно хочется сказать об особенностях учета на счете 60 выданных авансов. Если организация перечисляет поставщику предоплату за будущую поставку активов, за работы или услуги, то есть выдает аванс, то для их учета открывается отдельный субсчет 60. 2 «Аванс выданный». При этом на субсчете 60. 1 будут учитываться расчеты с поставщиками в общем случае. При перечислении аванса выполняется проводка Д60. 2 К51 (50, 52).

При этом образуется дебиторская задолженность поставщика перед организацией.

Анализ счёта

Для анализа оборотов на счете 60 важно знать, какие счета относятся к дебиторской задолженности и какие к кредиторской. Дебиторская задолженность — это сумма долгов перед вашей организацией, а кредиторская задолженность — это сумма долгов вашей организации перед другими фирмами

Расчеты с поставщиками и подрядчиками являются важной частью документооборота и финансовой деятельности предприятия. Использование счета 60 позволяет отслеживать задолженность и контролировать платежи

На дебетовой (Д) стороне счета 60 отображаются обороты, связанные с увеличением задолженности (кредиторская задолженность), а на кредитовой (К) стороне — обороты, связанные с уменьшением задолженности (дебиторская задолженность).

Расшифровка счёта 60 показывает, что данное сальдо состоит как из дебета, так и из кредита. Сальдо счёта «расчеты с подрядчиками и поставщиками» может быть как положительным, так и отрицательным.

Счет 60 бухгалтерского учета: проводки, примеры, субсчета

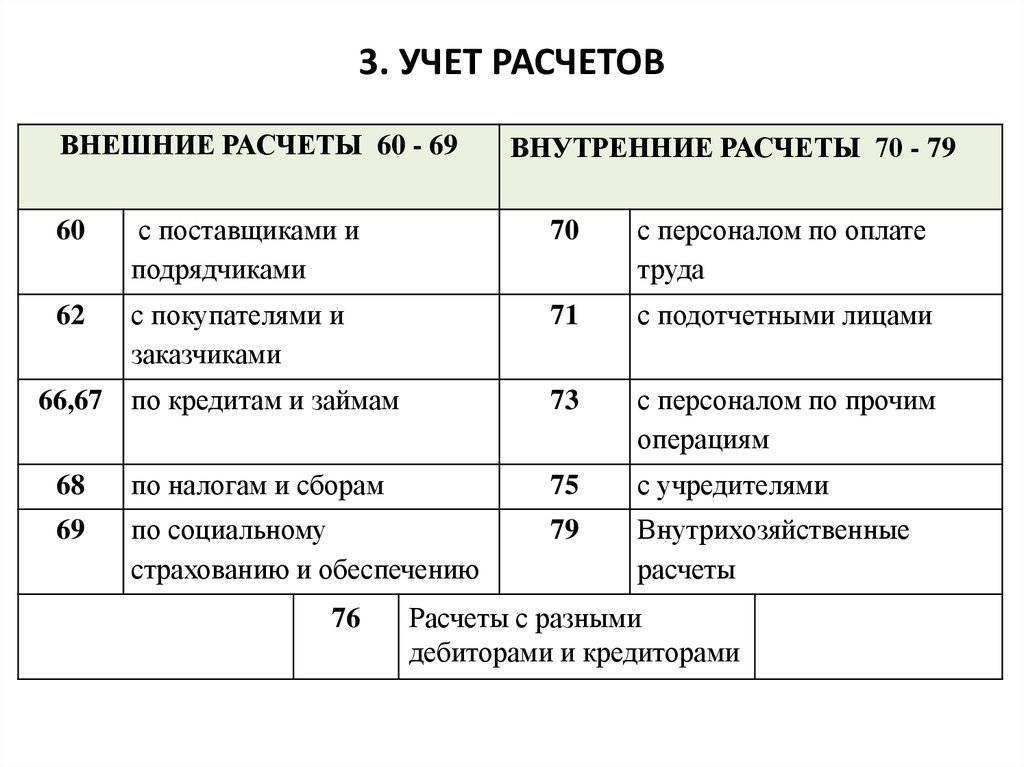

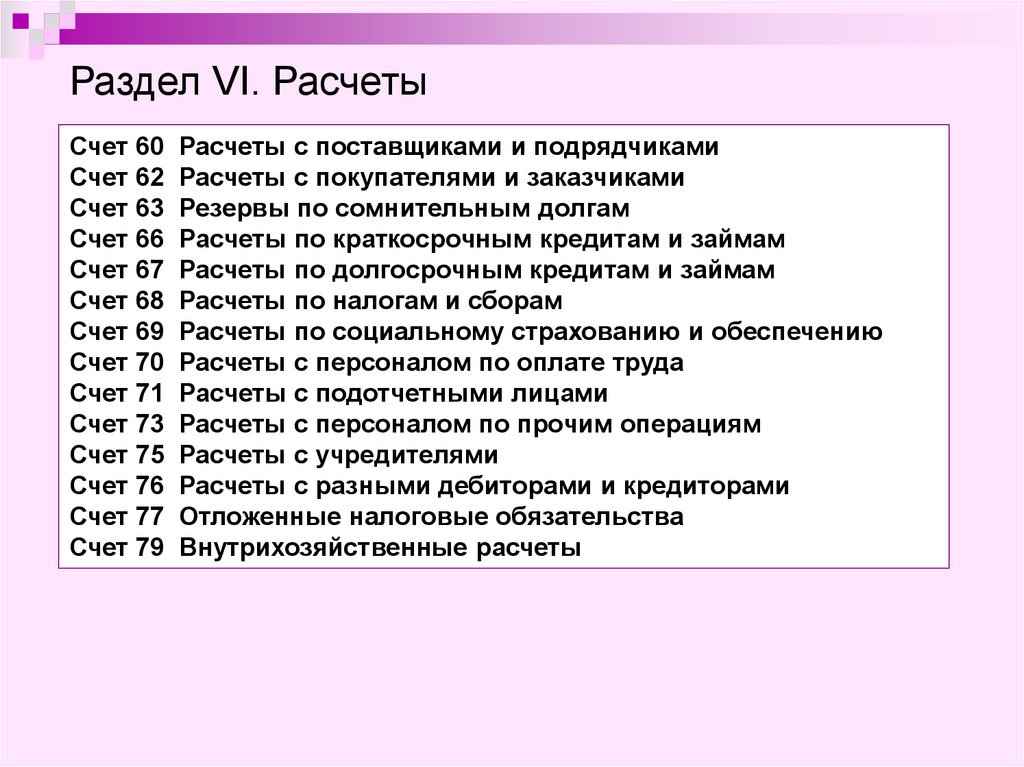

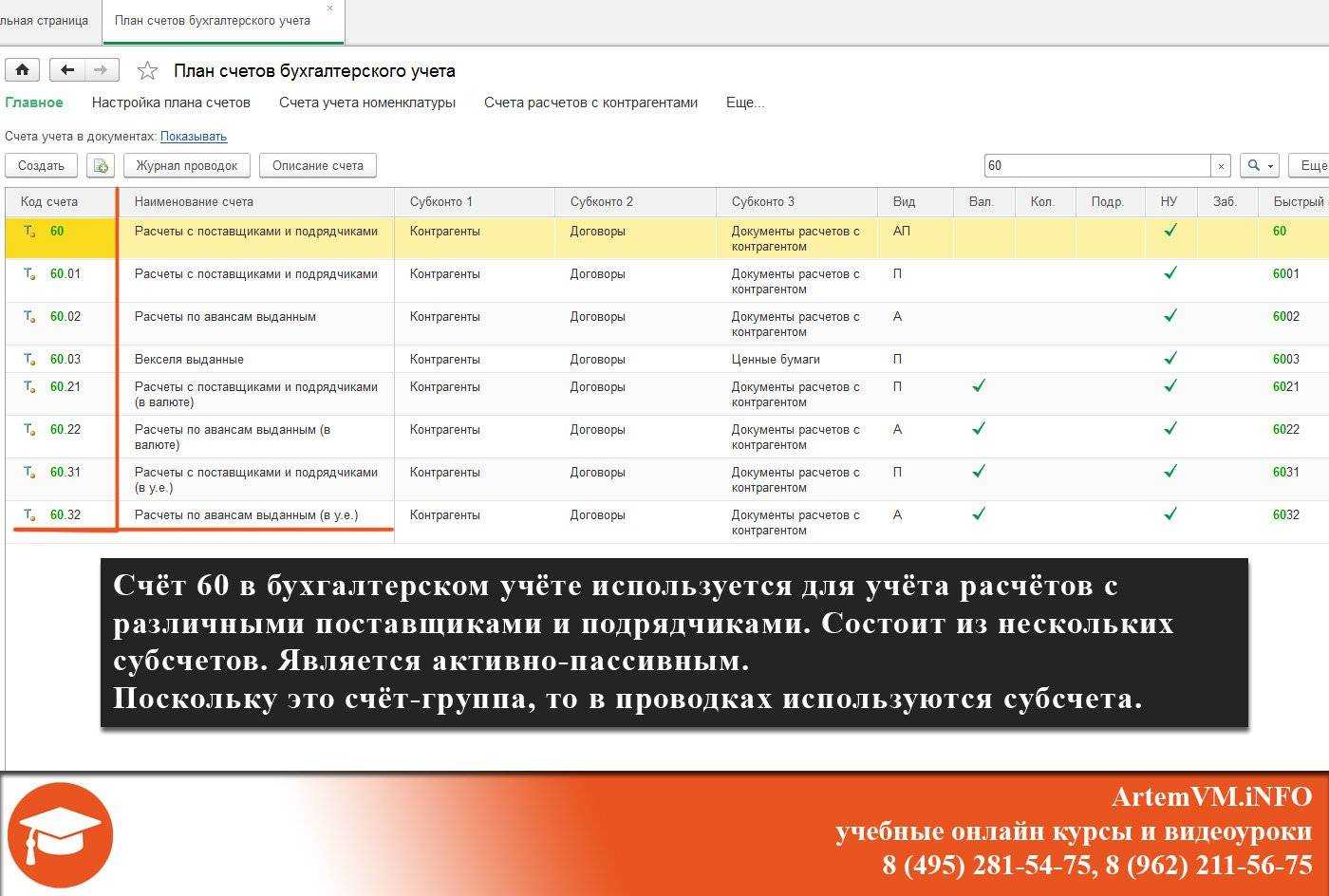

Счет 60 бухгалтерского учета — это активно-пассивный счет «Расчёты с поставщиками и подрядчиками», открывает раздел «Расчёты» плана счетов и служит для обобщения информации по всем видам расчётов организации:

- С различными юридическими и физическими лицами;

- Включая внутрихозяйственные расчёты.

Счет 60 в бухгалтерском учете

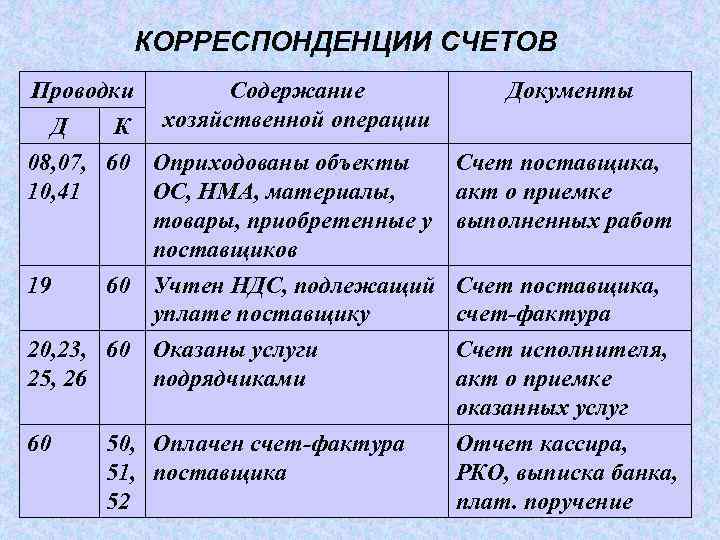

Все операции, связанные с расчетами за приобретенные товары, материалы, потребленные услуги или принятые работы, отражаются на счете 60 независимо от факта оплаты.

Счет 60 кредитуется согласно расчетным документам поставщика, дебетуется на суммы исполнения обязательств, то есть оплату счетов, включая авансы и предварительную оплату, в корреспонденции со счетами учета денежных средств и др.

При этом суммы авансов выданных учитываются обособленно на отдельном субсчете.

По счету 60 ведется аналитический учет по каждому полученному счету поставщика, а расчетов в порядке плановых платежей, то есть по каждому поставщику отдельно.

Виды расчётов по 60 счёту:

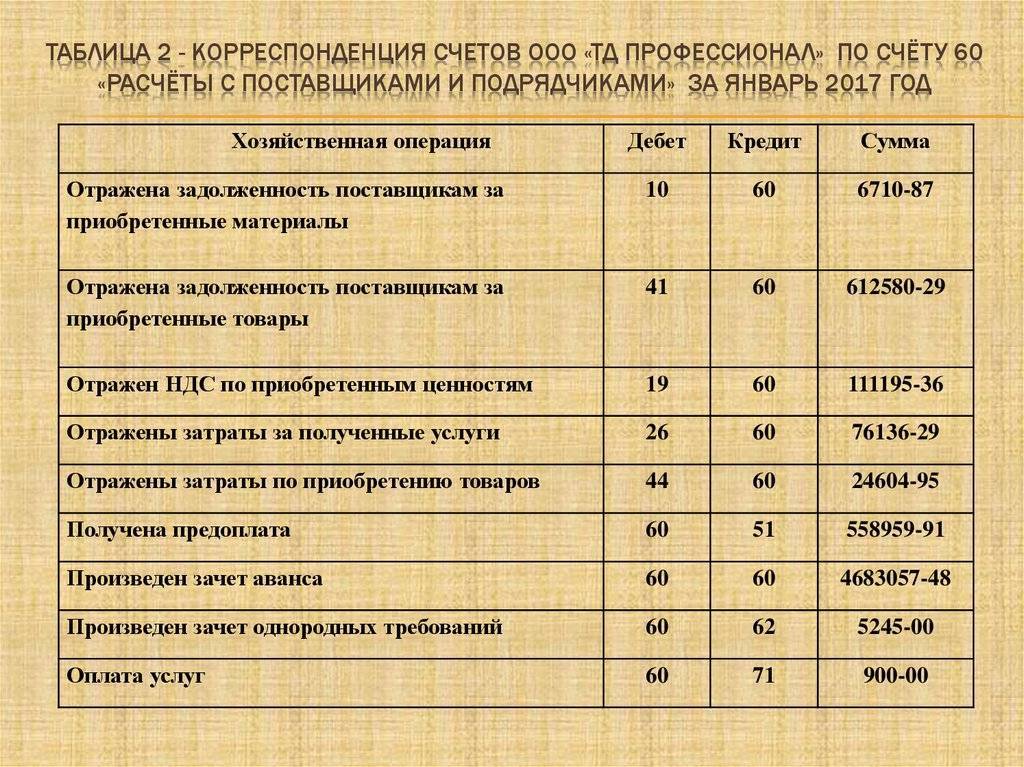

Типовые проводки

Рассмотрим основные проводки по счёту 60 в таблице:

| Счёт Дт | Счёт Кт | Описание проводки | Документ-основание |

| 07/10/41 | 60 | Оплата поставщику за оборудование/материалы/товары | Счёт на оплату |

| 60 | 50.01/51/52 | Оплата задолженности поставщику | |

| 94/76 | 60 | Списание недостачи в пределах нормы естественной убыли/сверх нормы, при ошибке или несоответствии цен | Акт приёмки |

| 19 | 60 | НДС по приобретённым ценностям | Счёт на оплату, Получите 267 видеоуроков по 1С бесплатно:счёт-фактура |

| 50/51/52 | 60 | Оплата по счёту поставщику/подрядчику | РКО,выписка из расчётного или валютного счёта |

| 10/15/41 | 60 Неотфак.поставки | Оприходованы материальные ценности без счетов на оплату | Акт приёмки материалов |

| 60 Неотфак.поставки | 60 | Оплата по счёту по ранее оприходованным материалам без расчётных документов | Счёт на оплату |

| 60/91.02 | 91.01/60 | Списание курсовой разницы по счёту, положительная/отрицательная | Расчёт |

| 91.02/63 | 60 Авансы выданные | Списание аванса, не возвращенного поставщиком/подрядчиком за счёт прибыли/резерва по сомнительным долгам | Справка |

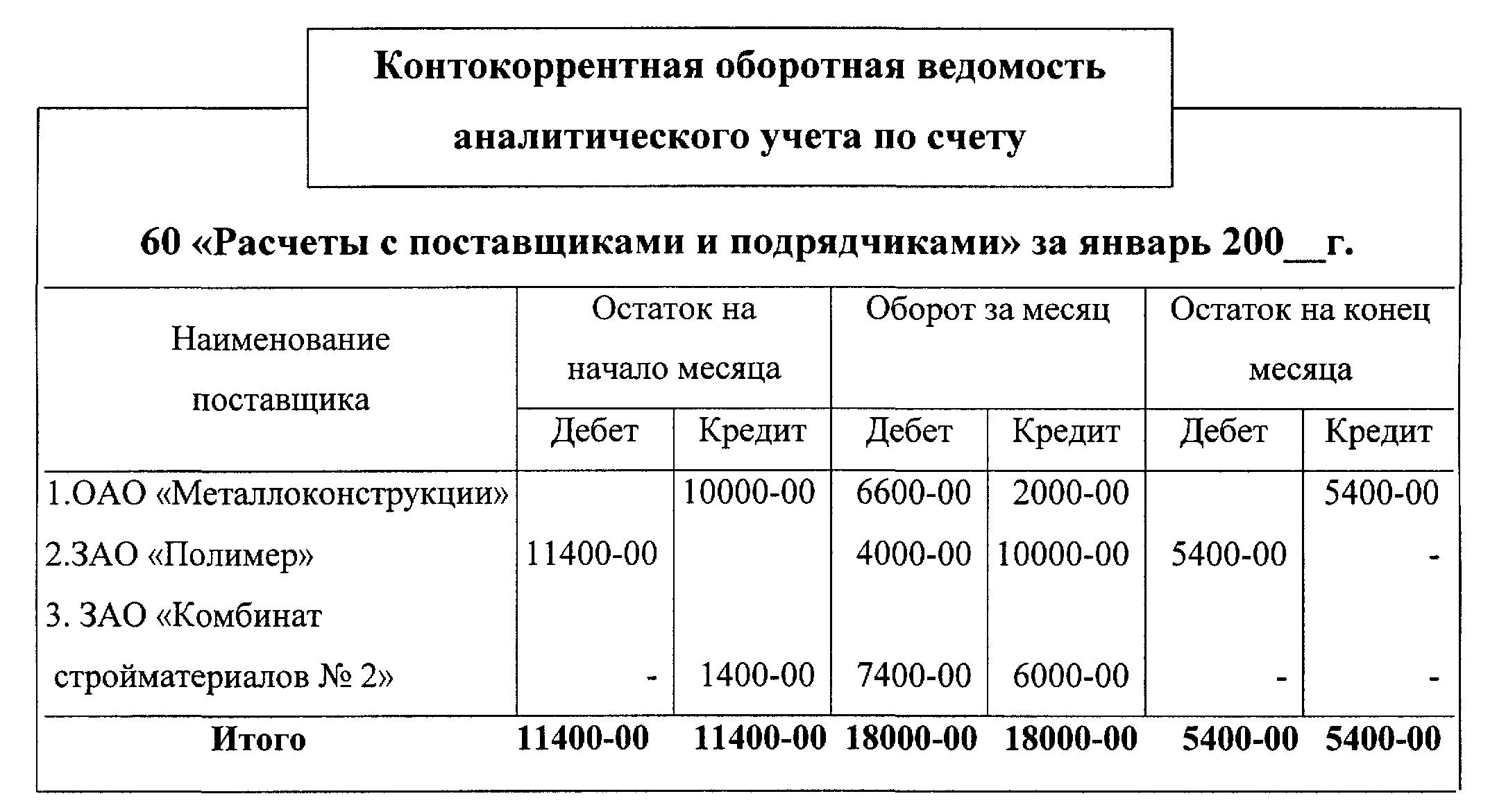

Анализ счёта 60: оборотно-сальдовая ведомость, карточка счёта

Оборотно-сальдовая ведомость по счету 60 представляет собой отчёт в виде таблице, в которой представлены начальные и конечные остатки, обороты за выбранный период по счёту либо субсчетам, субконто, валютным суммам, развернутое сальдо.

Карточка счёта – это отчёт с детализацией до проводки (учётной записи).

Проанализировать взаиморасчёты и движение документов по расчётам с поставщиками в программе 1С Бухгалтерия предприятия можно при помощи стандартных отчётов Карточка счёта и Оборотно-сальдовая ведомость (далее — ОСВ) по счёту 60 «Расчёты с поставщиками и подрядчиками» с конкретным контрагентом или в целом по всем.

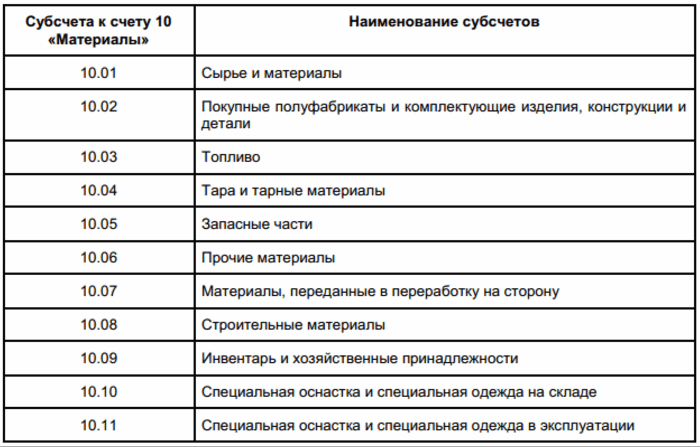

Правильно это делать по субсчетам:

- На субсчёте 60.01 отражаются сами расчёты с поставщиками;

- На субсчёте 60.02 отражаются выданные авансы.

В ОСВ сальдо по субсчёту 60.01 отражается по кредиту, а сальдо по субсчёту 60.02 – по дебету.

Например, при разнесении банка, если оплачено контрагенту по счёту-фактуре, то товар получен и оплата должна отражаться по дебету субсчёта 60.01. Если была предоплата за товары или материалы контрагенту, то – по дебету субсчёта 60.02.

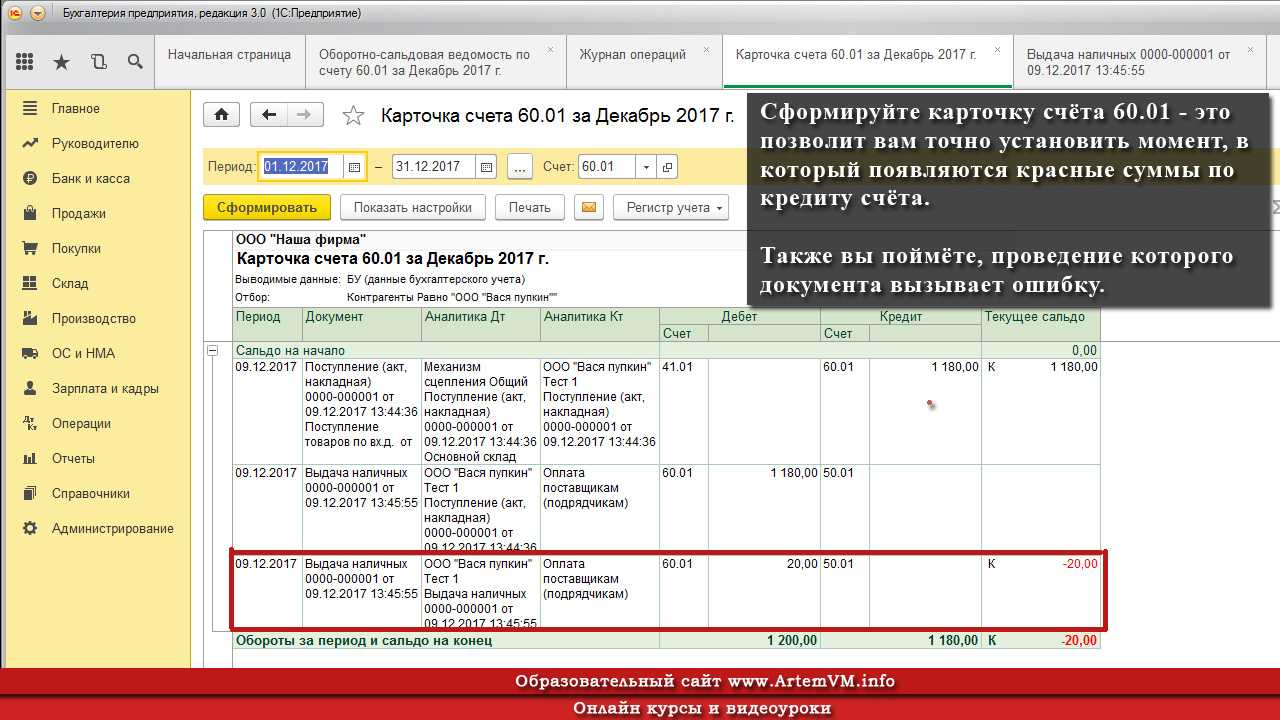

Если неправильно сделана проводка, то в ОСВ по счёту 60 будет «висеть» остаток с минусом. Если с минусом сальдо по кредиту субсчёта 60.01, это значит, что предоплата была отражена неверно, не на субсчёте 60.02.

Пример

ООО «Снегирь» перечисляет аванс ООО «Бор» за товары в размере 23 600 руб. Через несколько дней товары поступили от поставщика в счёт выданного ранее аванса на сумму 23 600 руб.

Проводки по счету 60 по выданному авансу поставщику:

| Счёт Дт | Счёт Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 60.02 | 51 | 23 600 | Перечисление предоплаты ООО «Бор» | Платёжное поручение/ Банковская выписка |

| 10/41 | 60.01 | 20 000 | Поступление товаров от ООО «Бор» | Товарная накладная, счёт-фактура |

| 19 | 60.1 | 3 600 | Выделяем НДС | Товарная накладная, счет-фактура |

| 60.01 | 60.02 | 23 600 | Зачитываем аванс с предоплаты | Справка |