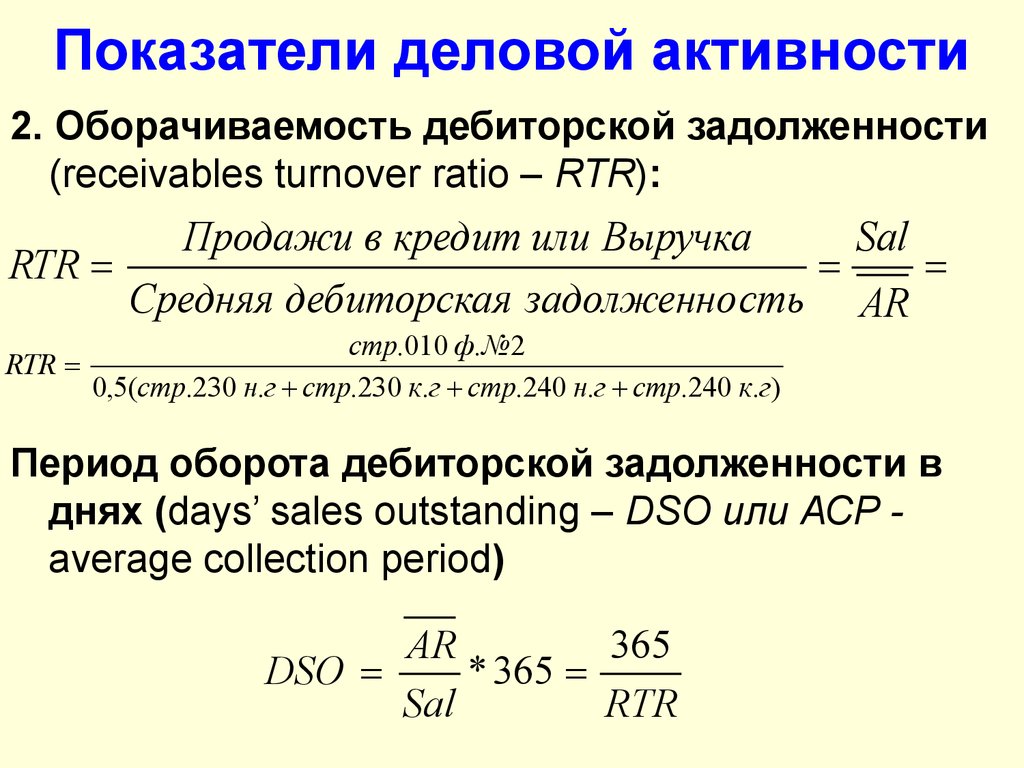

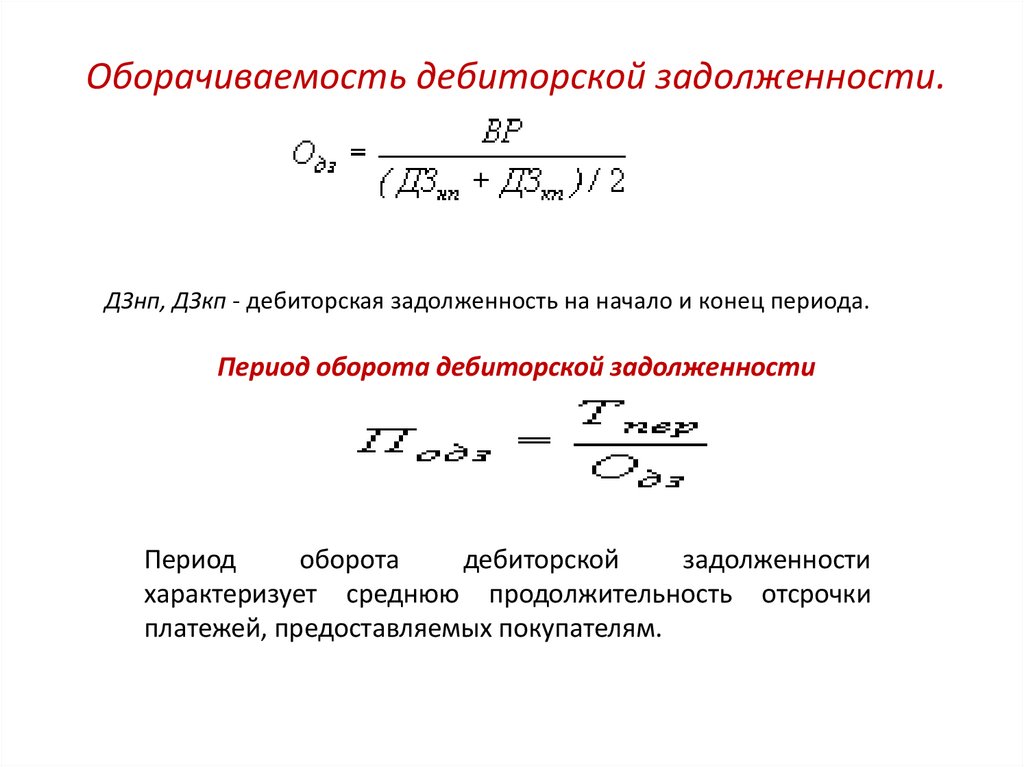

Дебиторская задолженность

Данное понятие подразумевает под собой все обязательства каких-либо учреждений, которые представляют юридические лица, а также отдельных людей, выступающих в роли физических лиц, перед рассматриваемым предприятием. В таком случае должники именуются дебиторами. К подобной категории традиционно относят задолженности подотчетных представителей за выданные им денежные средства; обязательства заказчиков и покупателей готовой продукции или предоставляемых услуг; возвраты займов и многое другое. Вполне естественно, когда соотношение дебиторской и кредиторской задолженности склоняется в нашу пользу. В человеческой психологии заложено, что гораздо приятнее получать от кого-то финансы, чем отдавать свои кровные кому бы то ни было. Однако в любом случае не стоит полностью полагаться на суммы, которые должны быть возвращены, поскольку если они не будут переданы вовремя, присутствует риск того, что предприятие понесет убытки. Следовательно, на плечи бухгалтерского отдела возлагается соблюдение строгого учета всех обязательств. Это значит, что необходимо контролировать срок кредиторской задолженности и выплаты дебиторских повинностей.

Группировка долгов

Чтобы управлять долгами, нужно сначала разделить их на несколько групп.

Две самые большие группы — это:

- дебиторская задолженность (дебиторка) — это то, что должны вам;

- кредиторская задолженность (кредиторка) — ваши долги перед кем-то.

Дальше нужно эти группы разделить еще на несколько подгрупп. Всю информацию получают по данным бухучета.

Для дебиторки:

- задолженность покупателей по отгруженным товарам или по оказанным услугам. То есть вы уже поставили товар или оказали услуги, но контрагенты вам еще не заплатили. В бухучёте это сальдо (т.е. остаток) на конец отчётного периода по дебету счёта 62 «Расчеты с покупателями и заказчиками»;

- задолженность по авансам, выданным поставщикам. То есть вы уже заплатили за товары или услуги, но еще не получили их. В бухучёте это сальдо по дебету счёта 60 «Расчеты с поставщиками и подрядчиками».

Для кредиторки:

- задолженность перед поставщиками за полученные товары или услуги. В бухучёте это сальдо по кредиту счёта 60;

- задолженность перед покупателями или заказчиками по полученным авансам. Вам заплатили за товары или услуги, но вы еще их не поставили или не оказали. В бухучёте это сальдо по кредиту счёта 62.

Дальше задолженность группируют:

По контрагентам. А если взаимоотношения с контрагентом частые и разнообразные, можно по одному контрагенту сделать и более детальную группировку: по актам, накладным и т.д.

Распределение задолженности по контрагентам или договорам легко получить из любой бухгалтерской программы. Для этого достаточно сформировать стандартный отчёт: оборотно-сальдовую ведомость (ОСВ) по нужному счету — 60 или 62.

По срокам. Это тот период, в течение которого нужно получить или заплатить деньги, отгрузить товар и т.п. Для этого используют специальный отчёт — реестр старения, в котором все долги компании распределяют по периодам погашения. Отдельной графой показывают просроченную задолженность.

Реестр старения дебиторской задолженности на 30.09. 2020

Имея на руках отчёт, вы сможете избежать ситуаций, когда прибыль есть, а денег нет, потому что они зависли в дебиторке, а за возвратом никто не следит. Или штрафов от поставщиков за просрочку платежа и т.д.

По другим параметрам. Группировать долги можно по-разному, в зависимости от того, что хотите проанализировать.

Например, вы хотите оценить работу своих снабженцев или продажников. Тогда долги делят по ответственным менеджерам. Вы сможете понять, следят ли они за своевременной отгрузкой, допускают ли просрочки по оплате и в целом насколько ответственно относятся к работе.

Если компания ведет деятельность в разных регионах, для анализа ситуации в каждом регионе делят долги по территориальному признаку.

Имея данные в разных разрезах, вы сможете оценить вес каждого менеджера, региона, контрагента в общей сумме долга. Для этого используют АВС-анализ. Как его провести, мы рассказали здесь.

Распределение задолженности по регионам, менеджерам или срокам — это уже не типовые формы отчётов, в стандартных функциях бухгалтерских программ их нет. Небольшая организация может вручную собрать информацию в Excel, а средние и крупные компании обычно используют комплексные информационные системы, в которых бухгалтерские данные автоматически переносятся в аналитические отчёты.

Имущественная опись

Инвентаризация дебиторской и кредиторской задолженности необходима прежде всего для проверки истинности величин, числящихся на банковских счетах предприятия. Для этого следует тщательно сопоставить данные о собственном учете со значениями, получаемыми от так называемых контрагентов. В последующем составляется произведенных ранее вычислений, который затем направляется для согласования и подписания в соответствующие инстанции

Важно обращать внимание на то, что вышеописанные документы не являются первичным пунктом, с которого начинается инвентаризация дебиторской и кредиторской задолженности, а используются только для подтверждения совершения какой-либо хозяйственной деятельности. Ведь при протекании рассматриваемого процесса финансовое состояние ни одной из сторон не подвергается каким-либо изменениям. Подписание акта сверки свидетельствует лишь о том, что контрагент признает наличие задолженности между вами

Подписание акта сверки свидетельствует лишь о том, что контрагент признает наличие задолженности между вами.

О чем говорит величина коэффициента соотношения ДЗ и КЗ

В математическом толковании значение К ДЗиКЗ показывает, какой объем имеющейся в фирме ДЗ приходится на 1 руб. совокупной КЗ компании.

Компания может использовать любые финансовые ресурсы, как собственные, так и заемные, для выполнения работ, производства и последующей реализации товаров, тем самым образовав для себя актив — дебиторскую задолженность. Практическое значение коэффициента заключается в том, что он показывает, насколько эффективно организация использует имеющиеся финансовые ресурсы, в том числе заемные, с целью улучшения финансовых результатов своей деятельности.

Но здесь возникает вопрос: какое значение коэффициента соотношения ДЗ и КЗ может говорить об оптимальном положении дел в организации, а какое сигнализирует о необходимости изменений?

В практике встречаются разные мнения. Некоторые считают, что дебиторская задолженность должна быть больше кредиторской не менее чем в 2 раза. Если же коэффициент меньше 2, это свидетельствует о снижении эффективности функционирования компании: ликвидные активы недостаточно быстро обращаются в денежные средства.

Вместе с тем приемлемым для большинства организаций следует считать значение коэффициента около 1 (0,9-1), поскольку в этом случае объемы ДЗ в фирме соответствуют объемам КЗ.

В случае если К ДЗиКЗ меньше 1, очевидно, что компания привлекла значительные заемные ресурсы, однако в настоящий момент неэффективно использует их в текущей деятельности.

Обратите внимание! Верхний предел значения коэффициента, как правило, не регламентируется. Однако если показатель К ДЗиКЗ слишком высок, это может говорить о неоптимальном выборе контрагентов (контрагенты в большинстве своем неспособны либо отказываются выполнять обязательства по оплате в срок)

Компании важно также помнить, что коэффициент соотношения ДЗ и КЗ — постоянно изменяющаяся величина, поэтому следует постоянно отслеживать его значение. Это позволит своевременно диагностировать неэффективное использование ресурсов и оперативно принимать соответствующие меры

Снижение кредиторской задолженности

Поскольку «кредиторка» состоит из долгов фирмы перед другими предприятиями за приобретаемые ТМЦ/работы/услуги, перед работниками, бюджетом, то если кредиторская задолженность уменьшилась, это говорит об уменьшении размера обязательств перед кредиторами. Как правило, снижение долгов может быть спровоцировано понижением деловой активности компании. Например, падение объемов выпускаемой продукции потребует меньшего количества комплектующих и сырья, следовательно, их поставки, составляющие кредиторскую задолженность (если оплата за них производится по прошествии оговоренного времени после отгрузки), будут также снижаться.

Однако такая ситуация предполагает и уменьшение прибыльности фирмы.

Пример

По окончании отчетного года экономист проанализировал структуру кредиторской задолженности ООО «Корт». На фоне общего снижения производства (допустим, что идет перепрофилирование) задолженность компании выглядит так:

|

Показатели |

Периоды |

Отклонение по отношению к 2018 году |

||

|

в руб. |

в % |

|||

|

Кредиторская задолженность всего, в т.ч. перед: |

||||

|

— поставщиками |

||||

|

— персоналом |

||||

|

— бюджетом |

||||

|

— ПФР и ФСС |

Долги компании перед поставщиками с начала 2019 года снизились на 12%, перед работниками – на 14%, по налоговым платежам – на 29%, по страхвзносам – на 17%. Уменьшение кредиторской задолженности говорит о снижении объема выпуска продукции в данном случае, и, соответственно, уменьшении активов фирмы.

Подобная ситуация нередка, но зачастую перед предприятием встает вопрос о снижении кредиторской задолженности при наращивании или удерживании производственных мощностей и выпуска продукции на прежнем уровне, а также при оптимизации ресурсов компании в условиях кризиса.

Ликвидность баланса

Для оценки кредитоспособности предприятия проводят анализ ликвидности баланса. Кредитоспособность – это возможность организации своевременно и полностью рассчитываться по всем своим обязательствам.

Ликвидность баланса определяется путем анализа обязательств и активов организации. Активы предприятия должны покрывать ее обязательства, при этом срок погашения обязательств и срок превращения активов в денежную форму должны соответствовать друг другу.

Ликвидность является высокой в том случае, если актив обретает денежную форму за короткий промежуток времени.

Анализ ликвидности баланса проводится путем сравнения разделов активов, сгруппированных по степени убывания ликвидности, с обязательствами, сгруппированными в порядке возрастания сроков их погашения.

Чтобы определить степень ликвидности баланса, сравнивают величины групп по активу и пассиву. Если выполняется формула, при которой А1>=П1, А2>= П2, А3>=П3, А4

Норматив

Фиксированного значения норматива для этого коэффициента не существует, поскольку он слишком зависим от отрасли, масштаба и характера деятельности. Обычно его условное значение разрабатывается отдельно по отраслям с ориентиром на наиболее успешные компании

Поэтому для проведения качественного анализа коэффициента динамики кредиторской задолженности важно вычислить его значение в целом по отрасли, а также для лидирующих по нему компаний. Впоследствии аналитику-экономисту эта информация оказывает неоценимую помощь и становится необходимым ориентиром в проведении финансового анализа

Этапы проведения анализа

Результаты расчёта чаще всего применяются при обращении к судебной инстанции, другим официальным учреждениям

Способ проведения исследований имеет особенную важность в этом случае. От этого зависит и сам коэффициент оборачиваемости кредитной задолженности, нормативное значение по которому отсутствует

Специалисты советуют придерживаться следующего алгоритма:

- Определение задач;

- Вычисление главного объекта;

- Выяснение общих параметров;

- Согласование глубины измерений, сроков исполнения проекта;

- Утверждение метода, по которому подводятся итоги;

- Подпись на соответствующих соглашениях;

- Сбор исходной информации;

- Проверка документации;

- Оценка организации в финансово-хозяйственном плане;

- Определение стоимости обязательств;

- Мониторинг по материальному состоянию;

- Изучение обстоятельств, меняющих общую величину долгов, определение эквивалента в денежном виде;

- Контроль по соотношениям;

- Поправка на соотношения, которые могут оказаться специфическими для тех или иных организаций;

- Оформление итоговой формы выписки.

Интересный факт! В последнее время стороны договорных отношений чаще соглашаются менять одно обязательство на другое. Просто объект или способ исполнения будут другими.

Значения коэффициента

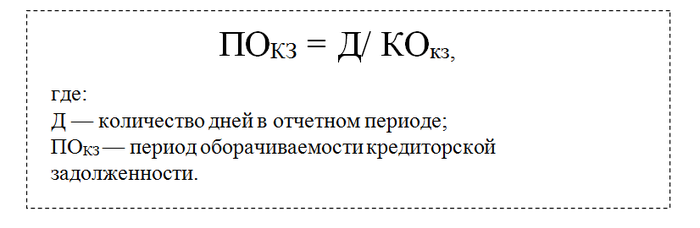

Согласно Приказу Минэкономразвития России № 373/пр, длительность оборота КЗ не может превышать 40 календарных дней.

В управленческом смысле нормальное значение этого показателя может зависеть от множества различных факторов, например, отрасль, размер предприятия и т. д. С точки зрения предприятия, иметь низкий коэффициент выгоднее, ведь это означает, что денежные средства дольше лежат на счетах компании и используются на финансирование текущей деятельности, причем бесплатно, поскольку это не долг. В случае кредитования в банках или через различные инструменты финансового рынка компания платила бы за пользование средствами проценты, а КЗ не имеет такого требования.

С точки зрения поставщиков и подрядчиков, более выгоден высокий показатель оборачиваемости КЗ, поскольку кредитор заинтересован в более быстрой оплате своих услуг, и охотнее сотрудничают с компаниями с высоким коэффициентом оборачиваемости.

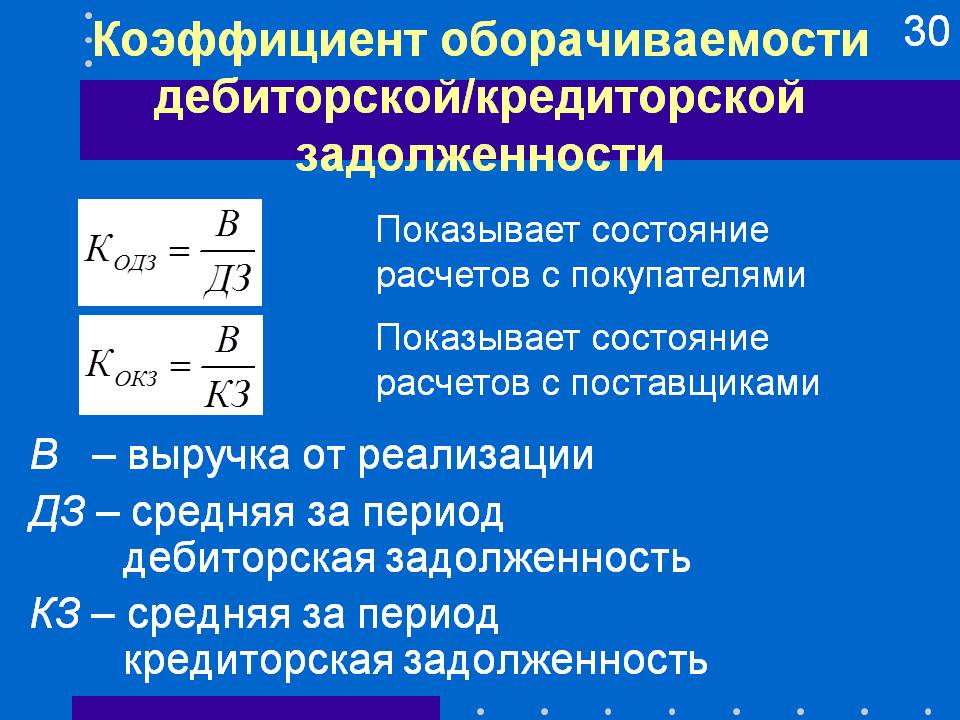

В первую очередь показатель скорости оплаты полученных товаров и услуг играет важную роль в оценке ликвидности компании. Часто считают соотношение показателей оборота дебиторской и кредиторской задолженности, в результате получается новый коэффициент: если он больше единицы (то есть дебиторская задолженность оборачивается быстрее, чем кредиторская), то для компании это положительный фактор в плане взаимодействия с поставщиками и подрядчиками.

В первую очередь показатель скорости оплаты полученных товаров и услуг играет важную роль в оценке ликвидности компании. Часто считают соотношение показателей оборота дебиторской и кредиторской задолженности, в результате получается новый коэффициент: если он больше единицы (то есть дебиторская задолженность оборачивается быстрее, чем кредиторская), то для компании это положительный фактор в плане взаимодействия с поставщиками и подрядчиками.

Высокое значение коэффициента оборачиваемости КЗ также говорит о финансовой стабильности компании: у нее всегда есть денежные средства на оплату получаемых товаров и услуг. Показатель может увеличиться как за счет сокращения размера задолженности, так и за счет улучшения операционных показателей (рост продаж или снижение себестоимости).

Таким образом, анализ кредиторской задолженности используется компаниями для внутреннего управления, а также для взаимовыгодного сотрудничества с поставщиками и покупателями. Оганизации анализирует свой период оборачиваемости, чтобы балансировать между выгодным финансированием своей деятельности и хорошей репутацией. Кроме того, компании полезно знать оборачиваемость КЗ своих покупателей, чтобы понимать, насколько быстро она получит оплату за свои товары и услуги.

Внимание, только СЕГОДНЯ!

В настоящее время любой образованный человек знает, что каждая фирма, организация или предприятие оперирует множеством экономических и банковских терминов, которые, в свою очередь, могут являться достаточно специфическими для простого обывателя. Представленная ниже статья поможет разобраться с одним из таких определений. В частности, досконально изучить, что такое кредиторской задолженности.

Что указывает на эффективность: высокий или низкий показатель

Как правило, бизнес-аналитики отдают предпочтение более высокому коэффициенту, ведь он подразумевает, что корпорация активно предоставляет услуги (занимается продажами) и генерирует прибыль с помощью своих активов. Низкий коэффициент указывает, что корпорация не слишком эффективно использует доступные ресурсы и скорее всего имеет определенные проблемы.

Коэффициенты оборачиваемости активов (КОА) обычно сильно различаются в разных сферах деятельности, направлениях промышленности, поэтому необходимо сравнивать только показатели организаций, у которых одна сфера интересов. К примеру, точки розничной торговли или фирмы, предоставляющие услуги, имеют сравнительно маленькую базу активов в сочетании с большими объемами продаж. Это приводит к повышению среднего показателя КОА. А вот предприятия, которые работают в таких секторах, как крупнокалиберное, немассовое производство, строительство, как правило, имеют большую базу активов, однако продажи случаются крайне редко, что приводит к более низкой оборачиваемости активов.

Долговые обязательства

Кругооборот хозяйственной и финансовой деятельности любого современного предприятия является причиной того, что возникают дебиторская и кредиторская задолженности. Это могут быть средства, полученные от расчетов за какие-либо материальные ценности, предоставляемые услуги; а также выпущенную и проданную продукцию в виде всевозможных товаров и т. д. Все вышеописанные позиции отражаются в бухгалтерском учете. Таким образом, — это долговые обязательства других организаций перед рассматриваемым предприятием. Рассмотрим подробнее каждое из этих понятий, чтобы более полно понимать разницу между ними.

В чем экономический смысл данного показателя

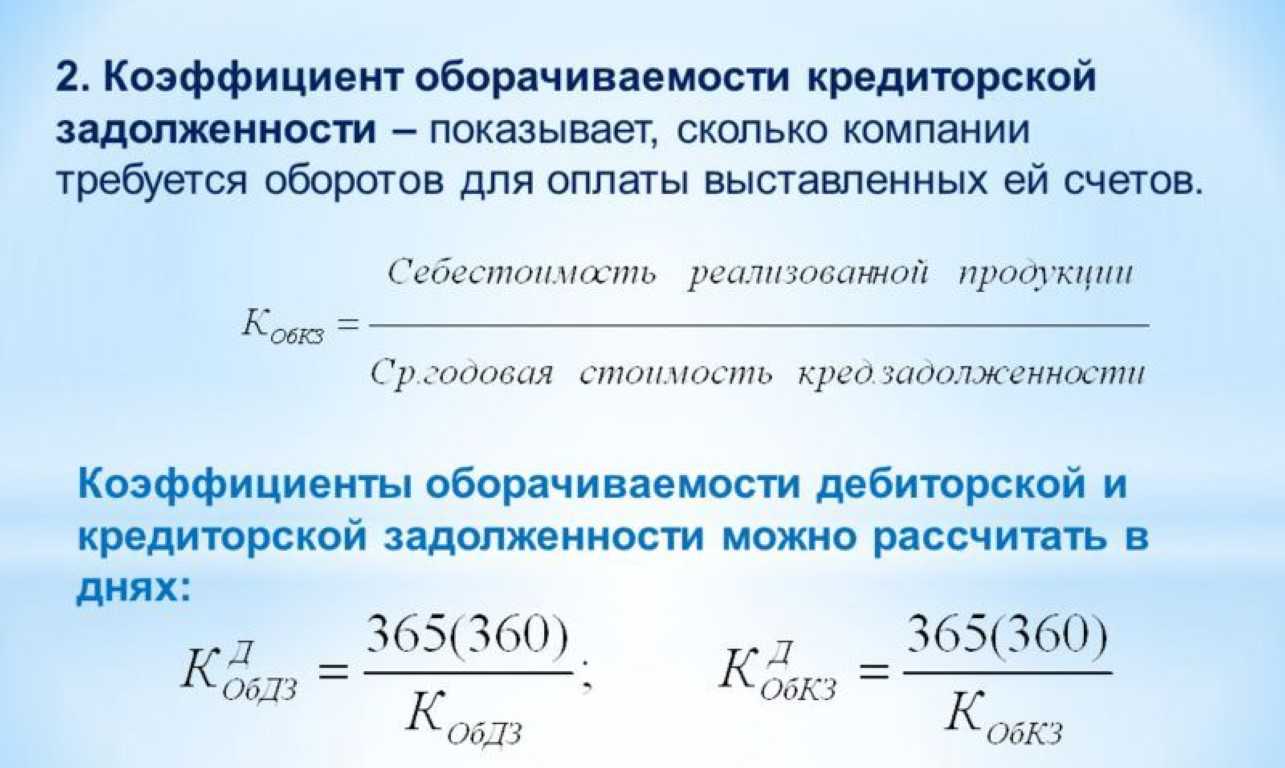

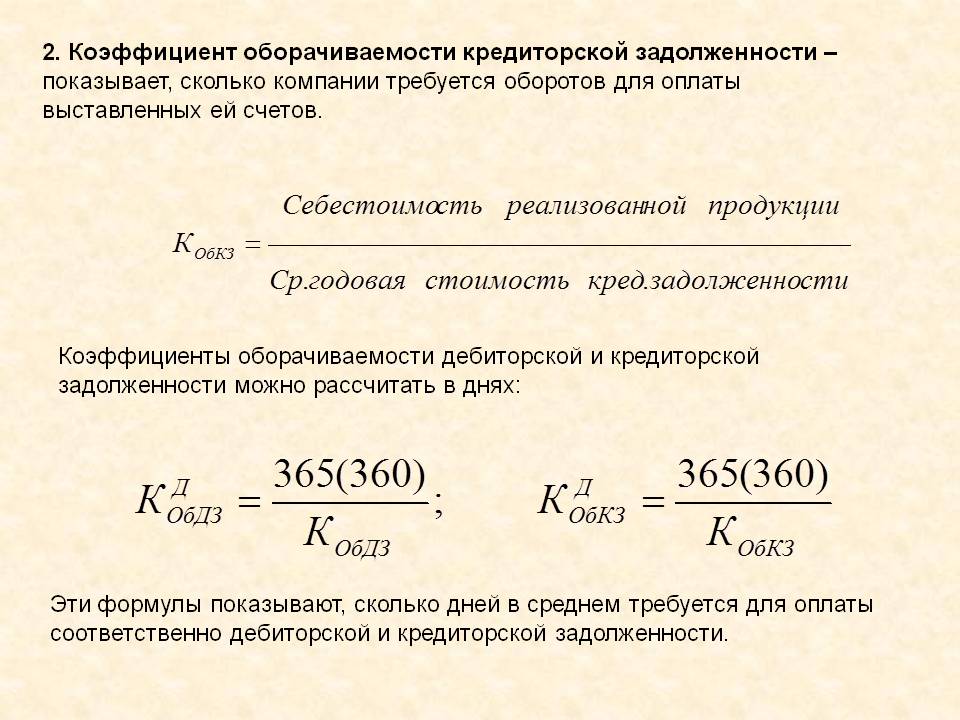

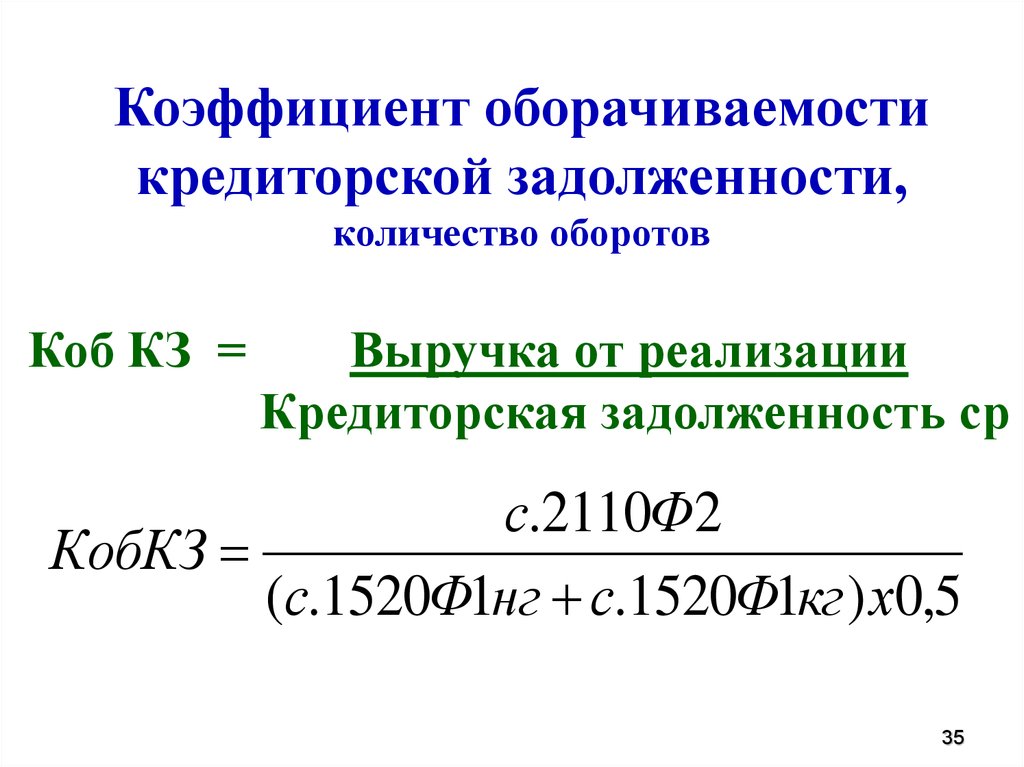

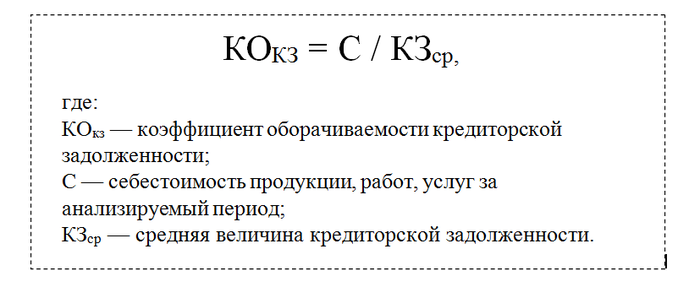

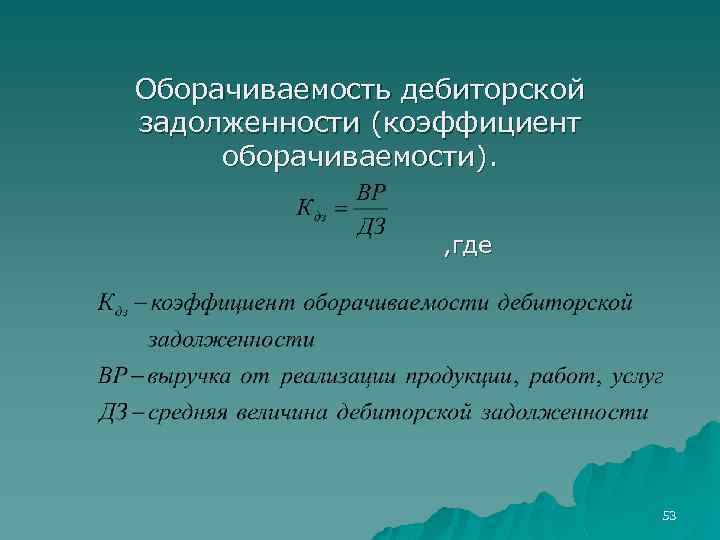

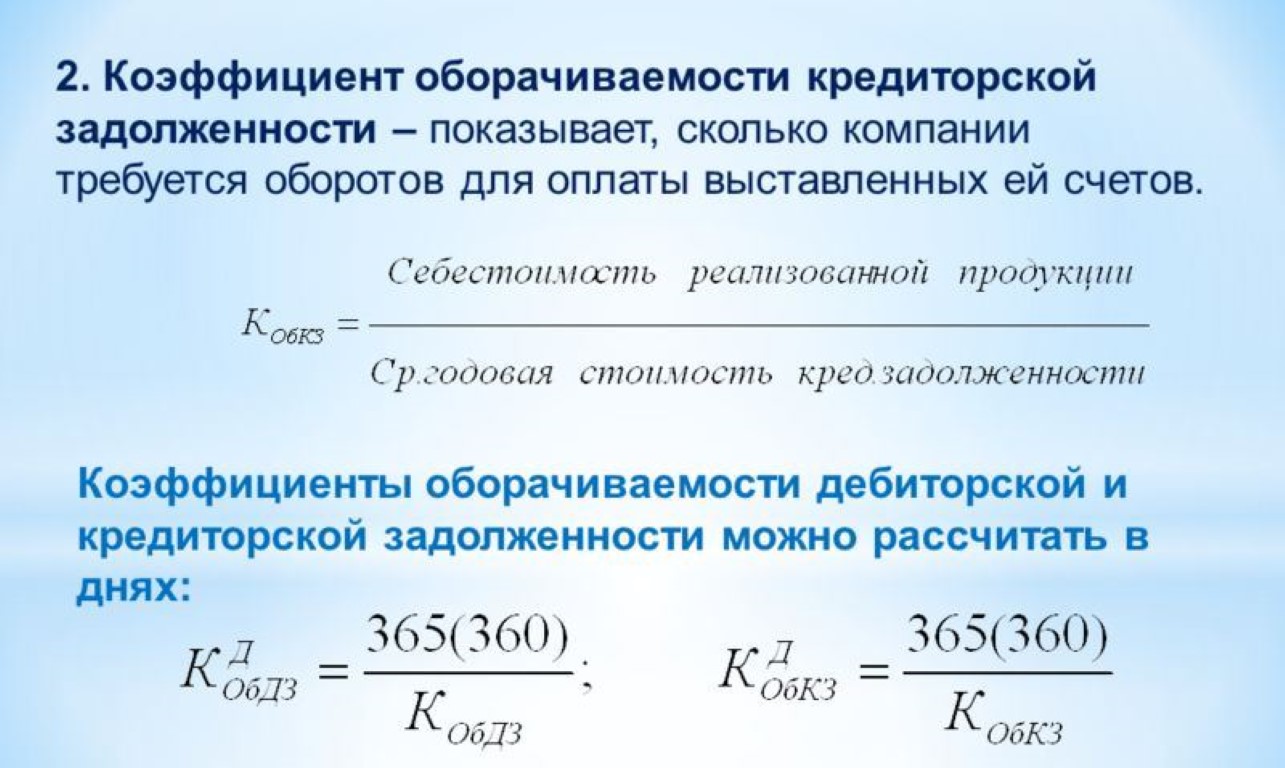

Данный коэффициент можно рассчитать как за квартал, так и как правило, в большинстве случаев, за год, но возможно понадобиться и раз в месяц. Он показывает, сколько раз организация смогла погасить за изучаемый период свои долги перед поставщиками.

Данный коэффициент напрямую связан с кредитными рисками для предприятия,например. Если фирма взяла кредит и не возвращает. Поэтому данное значение непосредственно показывает платежеспособность и ликвидность данного предприятия. Чем выше показатель ликвидности, тем стабильнее ситуация у организации.

К кредиторам, которым могло задолжать предприятие, как правило относят::

- Поставщиков,

- Бюджет (государство),

- Персонал предприятия,

- Другие предприятия.

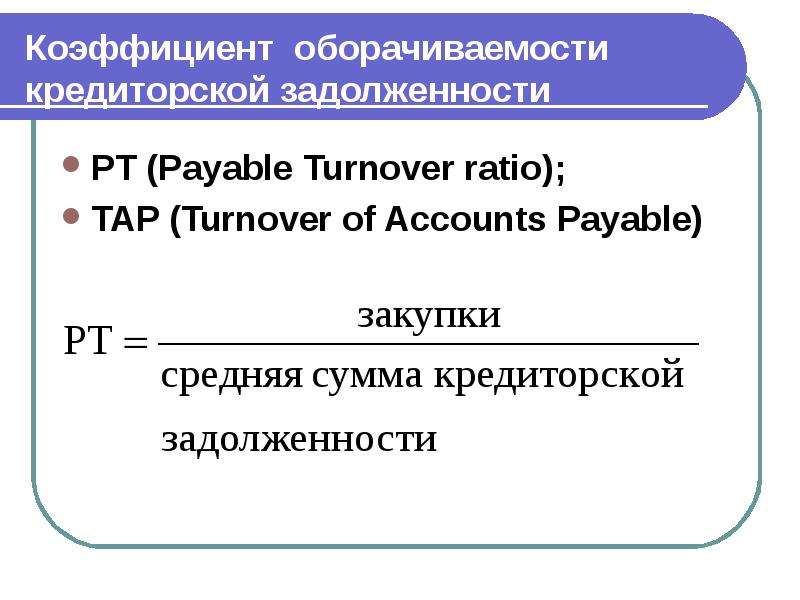

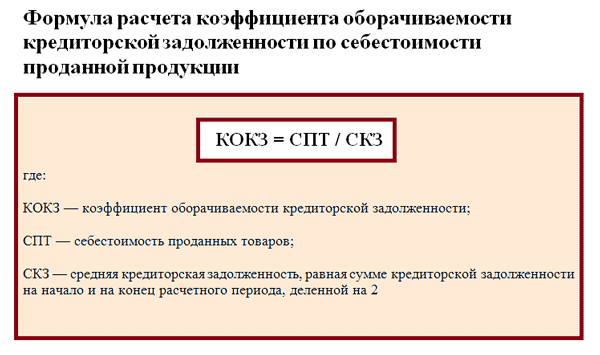

Коэффициент оборачиваемости кредиторской задолженности

Коэффициент денежной оборачиваемости

Если при расчётах коэффициент оказался невысоким, это означает, что предприятие не успевает осуществлять все необходимые расчёты, то есть не справляется со взятыми на себя долговыми обязательствами.

Иногда низкий показатель коэффициента означает, что компания намерено избрала такую политику, сотрудничая с поставщиками согласно отложенному графику платежей.

Для качественной оценки ситуации используется сопоставление дебиторской и кредиторской задолженностей.

Вторая не должна намного превышать первую.

Высокий коэффициент более выгоден для кредиторов, но для самой компании лучше, чтобы он был ниже, так как остатки задолженности можно использовать в качестве дополнительных, совершенно бесплатных средств для развития.

Показатель оборачиваемости зависит от многих факторов. Имеет значение, насколько широкую деятельность развивает предприятие, в какой сфере или сферах оно задействовано и т.д.

Напишите свой вопрос в форму ниже

Что такое кредиторская задолженность

Кредиторский долг – задолженность предприятия. Сумма, которую фирма должна вернуть кредиторам за предоставленные товары, услуги и т.п. Если обязательства не будут оплачены, компания не только рискует потерять собственный престиж, но и прослыть мошенником.

В зависимости от того, что именно должны предприятия, можно выделить несколько разновидностей кредиторского долга:

- отправка товара за переданный аванс;

- выплата векселя;

- оплата работникам;

- взносы для внебюджетных фондов, налоговой;

- долг перед кредиторами.

Каждый подобный долг отражён в бухгалтерском балансе. Это нужно, чтобы по возможности не нарушать сроки предоставления выплат.

Длительность кредиторского долга может быть разной. Обычно её делят на два подвида:

- Краткосрочную. Сроком до года.

- Долгосрочную. Длительностью более года.

Краткосрочные обязательства обычно являются нормой для большинства компаний. Их наличие не указывает на низкую платёжеспособность, а только на небольшие трудности. Хотя это не самый хороший предвестник. Если долг переходит в стадию долгосрочного, нужно дополнительно поддерживать фирму, поскольку старые условия управления организацией показывают свою неэффективность.

Что такое – оборачиваемость кредиторской задолженности

Хороший экономист понимает, что без расчета времени погашения долговых обязательств фирмы, невозможно спрогнозировать развитие компании, потому данному анализу всегда уделяют много внимания. Это совершенно нормально, так как в успешной организации работа всех отраслей включает в себя много различных финансовых операций, вследствие которых и возникают различные долги перед контрагентами.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов с долгами, но каждый случай носит уникальный характер.Если вы хотите узнать,

Целью умного директора является такая настройка производства, при которой можно раньше срока покрывать возникшие задолженности. Это хорошо стимулирует формирование компании, улучшает ее статус и притягивает к себе новых поставщиков товаров и услуг.

Поэтому, чтобы сохранить стабильность своего производства, обязательно нужно всегда просчитывать оборачиваемость долга по кредитам. При возникновении негативных моментов необходимо своевременно принимать меры для их устранения.

Что такое оборачиваемость кредиторской задолженности, расскажет это видео:

Основополагающими задачами анализа являются

- Оценка роста по денежной сумме долга.

- Контроль по соблюдению всех правил расчета.

- Выделение денежных средств по просрочке.

- Анализ возникших факторов, подействовавших на формирование долга.

- Подсчет размера штрафа, возникшего в конечном результате просроченной оплаты.

- Обнаружение неправильных показателей.

- Поиск решения финансовой проблемы на предприятии.

- Разработка решений по эффективной выплате кредита.

Как показывает практика, ни одна крупная организация не способна обойтись без кредита. Он всегда будет существовать в связи с особенностями некоторых платежей: выплата зарплаты рабочим, поставка товара, реклама для предприятия и многое другое. Этот вид задолженности необходимо оценивать как «неизбежный».

Несмотря на то, что он дает возможность временно воспользоваться денежными средствами в целях улучшения работы организации, кредит неминуемо влечет различные последствия, например, такие как проценты, а при своевременной неуплате долга, на организацию наложат штраф.

Формула для расчета коэффициент оборачиваемость кредита и что она показывает

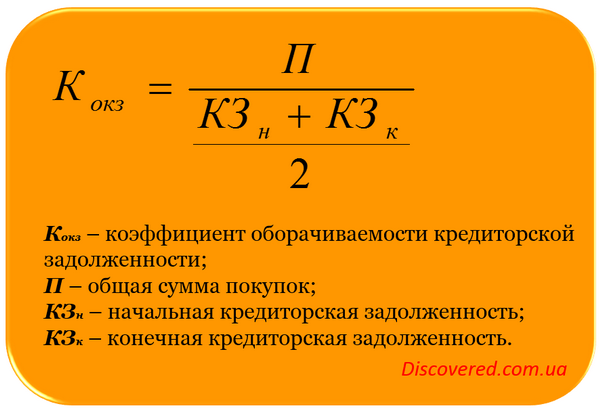

Показатель рассчитывается в виде соотношения цены купленных активов непосредственно к величине просрочки перед потенциальными контрагентами. Формула высчитывается таким образом:

Кф.з = П/Ср.р.зк, где

Кф.з – показатель долга перед кредитором;

П – приобретение, ср.дк – средний уровень долговых обязательств.

Обозначение «Приобретение» в отчетности по финансам не имеется, его вычисляют путем расчета по специальной формуле, которая выглядит таким образом:

П= Сп + Зн-Зк

В России экономисты довольно часто используют более простую вариацию расчета, они попросту заменяют вычитание количества покупок, тем, сколько они выручили за продажу товара денег.

В днях данный коэффициент рассчитывается так:

Кф.з/чдн = 360/ Кф.з,

где 360 – численность дней в одном году.

Формулы для расчета.

Формулы для расчета.

Для прочих временных отрезков используют просто количество дней. В формуле можно использовать показатель — 365. В это число входит обязательно количество рабочих дней, так как для облегчения расчетов за количество этих дней принимается цифра 30.

Показатель очень зависит еще и от некоторых внешних факторов, таких как: вид деятельности компании, отрасли, в которой фирма осуществляет работу и многое другое. Потому коэффициент, разрабатываемый по специальной формуле, как правило, индивидуален и в любом случае, нужно учитывать особенности той или иной организации.

К примеру, кредиторам выгодно, если у предприятия более высокий показатель. Для фирмы же, лучше иметь наименьший коэффициент. Это позволяет получить дополнительное финансирование для организации.

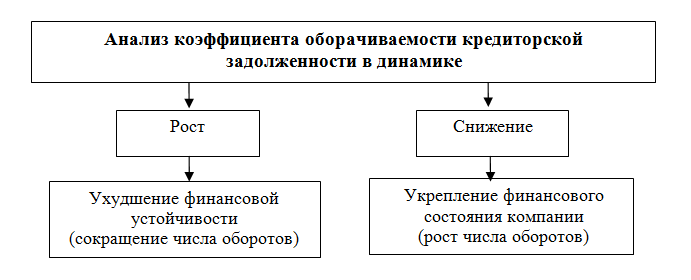

Как влияет уменьшение или увеличение показателей

Считается, что рост коэффициента способствует повышению эффективности работы организации. Но в действительности такой скачок означает снижение доходов компании, так как увеличение ликвидности сокращает рентабельность компании.

Положительным результатом является превышение показателей коэффициента задолженности. Этот факт показывает рентабельность фирмы, соответственно у организации возникает больше шансов получить кредит для расширения своего производства. Стоит заметить, что если проводить анализ без правильной оценки динамики оборачиваемости долга, он будет неполным.

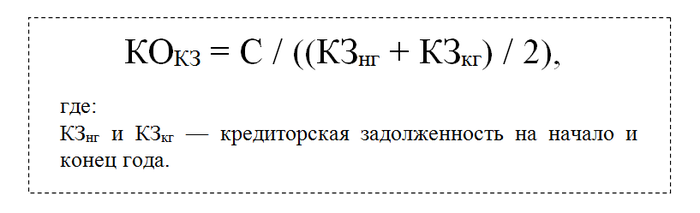

Что показывает срок оборачиваемости кредиторской задолженности?

Что показывает срок оборачиваемости кредиторской задолженности?

Изучение величины коэффициента

Учитывая, что ведение бизнеса предполагает результативное использование собственного и заемного капитала и ресурсов для повышения объемов дохода фирмы, экономисты вычисляют коэффициент соотношения расчетов компании с дебиторами и кредиторами. Эти действия помогают определить насколько руководитель правильно и эффективно ведет финансовую политику. Причем тут в формулу включаются и собственные ресурсы, и кредитование.

Оптимальное отношение дебиторской и кредиторской задолженности составляет единицу

Отметим, что оптимальное отношение дебиторской и кредиторской задолженности в таких ситуациях составляет единицу, ведь тогда размеры займов предприятия соответствуют потенциальной прибыли. Хотя на этот счет существует и другое мнение. Некоторые финансисты говорят, что лучшим коэффициентом для организации становится величина, которая равна двум единицам.

Учитывайте, что граничное верхнее значение константы не регламентируется. Однако тут целесообразно учитывать, что чересчур высокие показатели свидетельствуют о неплатежеспособности дебиторов либо о невозможности своевременного расчета с кредитором. Кроме того, не забывайте, что эта величина периодически изменяется, поэтому здесь уместно постоянно отслеживать ситуацию.

Небольшое превышение дебиторской задолженности над кредиторской задолженностью говорит о грамотной управленческой политике и разумном расходовании капитала

Хотя превышение дебиторской задолженности над кредиторской задолженностью говорит о грамотно выбранной экономической стратегии и разумном расходовании оборотного капитала. Помните о необходимости сравнения текущих и прошлых величин, чтобы оценить результат расходования средств для повышения выручки и оборотов предприятия. Изучим, о чем говорят нюансы значения этой константы.

Коэффициент равен единице и больше

Начнем с рассмотрения ситуации, когда дебиторская задолженность превышает кредиторскую. Что означает подобный результат, узнаем ниже. Как правило, величины в пределах 1–2 говорят об успешном и правильном расходовании организацией собственных и заемных ресурсов. Однако здесь уместно на протяжении календарного года комплексно анализировать такие показатели, чтобы увидеть реальное положение дел.

Когда коэффициент равен единице — это хороший признак, но значения свыше двух говорят о чрезмерных оттоках собственных активов компании

Помните, что увеличение константы свидетельствует о выводе собственного капитала, что иногда приводит к необходимости кредитования. Соответственно, подобные случаи говорят о вероятных расходах в будущем. Кроме того, риски, что дебиторы не рассчитаются с компанией вовремя, всегда присутствуют. Да и не подкрепленные залогом соглашения здесь тоже играют не в пользу кредитора.

Дебиторская задолженность больше кредиторской – что это значит для предприятия? В целом, тут появляются основания для положительной оценки работы фирмы, но значения константы свыше двух единиц – повод проверить целесообразность выемки оборотного капитала. Кроме того, здесь уместно пересмотреть условия возврата контрагентами средств либо сменить партнеров.

Низкий показатель

Теперь рассмотрим случаи, когда кредиторская задолженность превышает дебиторскую форму расчетов. Отметим, что этот вариант – худшая перспектива для предприятия, ведь в такой ситуации долги компании превышают потенциальную выручку с предоставленных должникам займов. Соответственно, тут налицо запущенная экономическая политика и отсутствие анализа обеих форм финансовых обязательств.

Увеличение доли кредиторских обязательств — тревожный сигнал для руководителя предприятия

Превышение объемов долга перед кредиторами над задолженностью дебиторов свидетельствует о нестабильном экономическом положении и падении ликвидности фирмы. Кроме того, отсутствие эффективных мер по исправлению этого положения ведет к банкротству компании. Здесь целесообразно прекратить внешнее финансирование организации и увеличить выпуск продукции за счет снижения себестоимости товара.

Отметим, что оптимальным выходом тут становятся комплексные мероприятия. К тому же в подобных ситуациях целесообразно пересмотреть и политику взыскания собственного капитала – ведь вовремя полученное финансирование от контрагентов-должников спасает положение и позволяет держать компанию на плаву.

Вывод

Квалифицированный и грамотный хозяйственник должен стремиться настроить работу предприятия таким образом, чтобы погашение образовавшихся долгов и задолженностей происходило по возможности быстро.

Квалифицированный и грамотный хозяйственник должен стремиться настроить работу предприятия таким образом, чтобы погашение образовавшихся долгов и задолженностей происходило по возможности быстро.

Своевременная оплата задолженности перед поставщикам не только способствует привлечению к сотрудничеству новых производителей товаров и услуг, но также повышает престиж компании и дает импульс к усовершенствованию деятельности. Следовательно, производить расчет оборачиваемости «кредиторки» и анализировать расчетные показатели в динамике необходимо для поддержки стабильности производства и своевременной ликвидации критических ситуаций.

видео нет