Услуги в бухгалтерии: что это такое и как их учитывать

Сфера оказания услуг объединяет производство и реализацию нематериальных благ относится к, где в роли потребителей могут выступать как граждане-физлица, но также индивидуальные предприниматели, организации и даже государственные органы.

Услуга — это определенный результат, который достигается при взаимодействии между поставщиком и потребителем — например, обучение, профилактика и лечение болезней, доставка грузов или пассажиров, предоставление консультации и т.п.

Важные отличия сферы услуг как вида бизнеса, которые необходимо учитывать при ведении бухгалтерского учета:

- нематериальность, невозможность проверить в момент приобретения;

- невозможность хранения, накопления, транспортировки;

- взаимосвязь во времени и пространстве между производством и потреблением;

- индивидуальный характер предоставления.

Предприятие/организация имеет право покупать любую услугу, но при этом следует продумать всю цепочку отражения покупки по бухгалтерии.

Как учитывать малоценные основные средства

Если у объекта невысокая стоимость, но срок полезного использования — больше 12 месяцев или операционного цикла свыше 12 месяцев, его тоже учитывают как ОС. Есть два способа учета, и оба позволяют списывать затраты на приобретение и создание малоценки в пределах лимита стоимости.

Важно! Лимит стоимости ОС для единовременного списания законом не установлен. Утвердите его на локальном уровне в учетной политике

Лимит стоимости для совокупности объектов ОС. Чтобы установить такой лимит, в учетной политике надо определить категории основных средств, информация о которых несущественна для компании с учетом ее отраслевых особенностей и структуры активов. Лимит можно ввести для конкретных видов, групп, сегментов ОС и т.д. — в отношении всей совокупности активов.

Проводки для единовременного списания затрат на малоценку показали в таблице.

| Проводка | Содержание операции |

|---|---|

| Если применяется первый способ. Или же второй, но сразу же понятно, что лимит превышен | |

| Дт 20, 25, 23, 26, 44 Кт 60 | Задолженность перед продавцом в размере стоимости ОС по договору, без НДС |

| Если применяется второй способ, но бухгалтер не уверен в том, что не превысит лимит | |

| Дт 08, Кт 60 | Задолженность перед продавцом в размере стоимости ОС по договору, без НДС |

| Дт 08 Кт 60, 23 и другие счета | Допзатраты на ввод в эксплуатацию ОС, без НДС |

| Дт 20, 23, 25, 26, 44 Кт 08 | Списание первоначальной стоимости основного средства в расходы или включение в стоимость других активов |

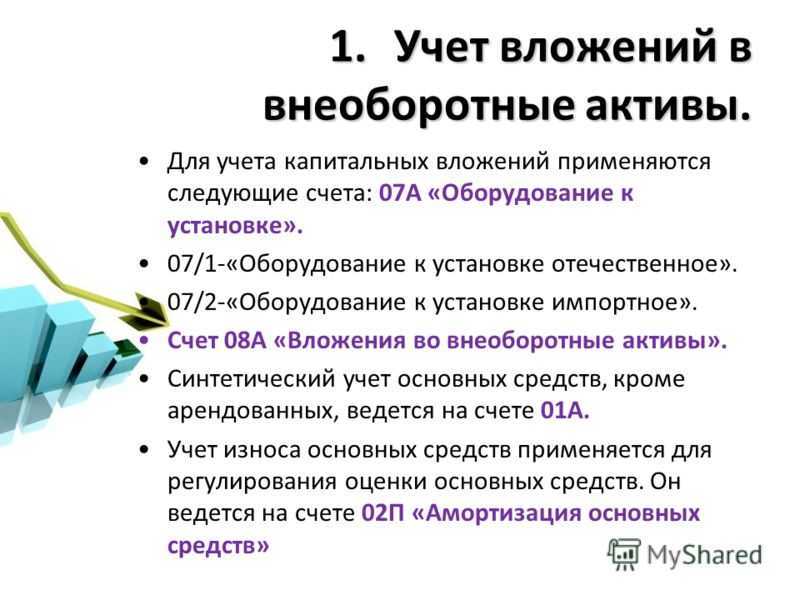

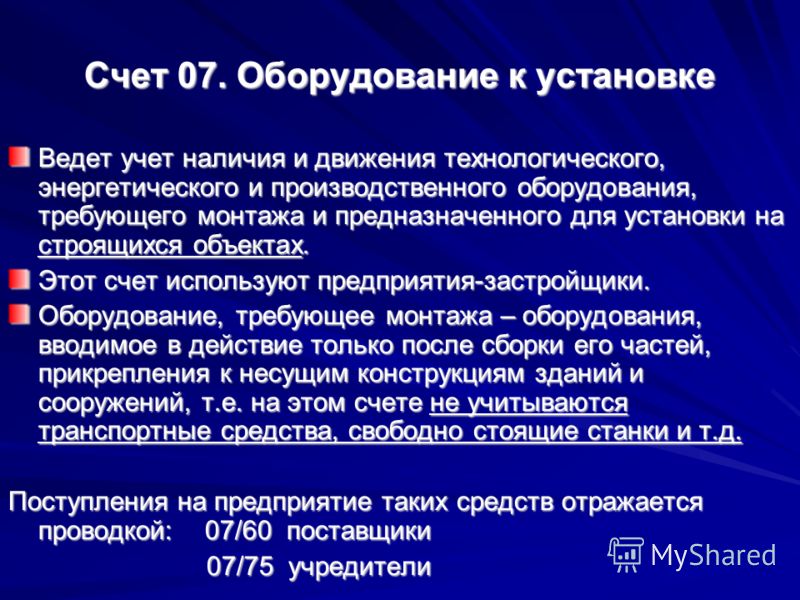

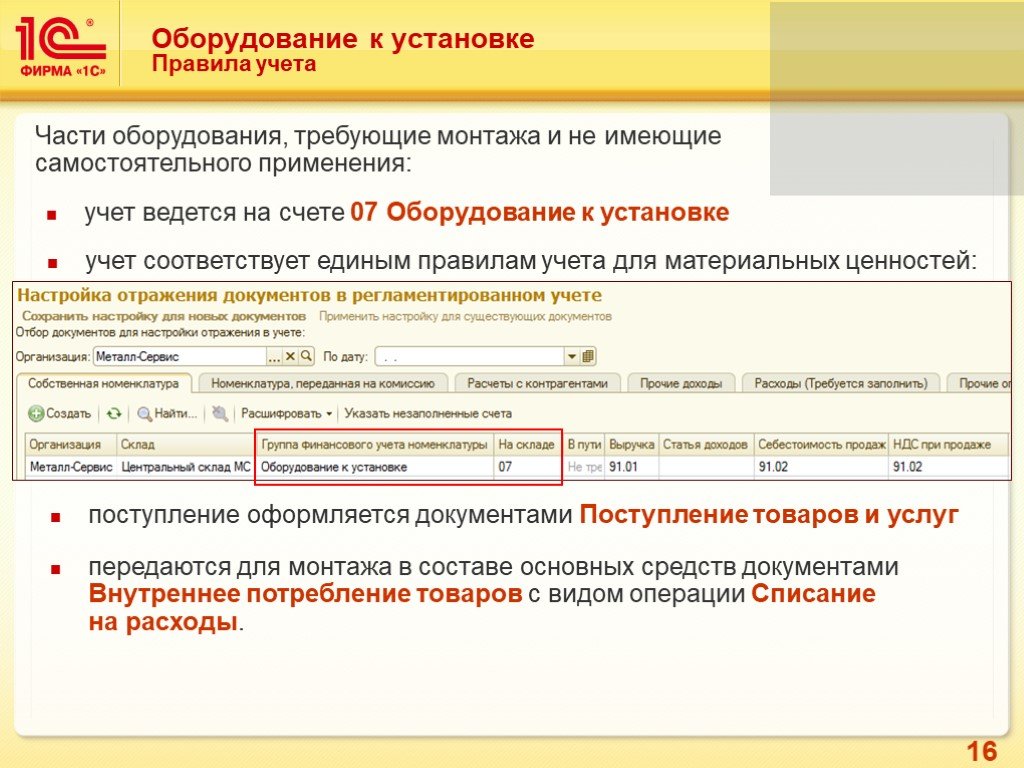

Особенности учета оборудования к установке

Основные средства, подлежащие предэксплуатационной сборке, настройке и установке приходуются предприятием на отдельный от других внеоборотных активов синтетический счет. По этим объектам обособленный учет на спецсчете ведется до приобретения оборудованием свойств работоспособного актива. После всего комплекса монтажных и наладочных работ производится запуск основного средства. В этот момент оформляется документация по вводу в эксплуатацию установленного оборудования, в учете составляется проводка перевода актива в состав ОС.

Вопрос: Можно ли применить вычет «ввозного» НДС, если имущество учтено на счете 07 «Оборудование к установке» (п. 1 ст. 172 НК РФ)? Посмотреть ответ

Техника отражается в учетных данных по суммарному объему понесенных затрат на ее покупку и предэксплуатационную подготовку:

- оплаченная поставщику стоимость оборудования;

- затраты, осуществленные на этапе доставки актива и его отгрузки на объект покупателя;

- расходы, связанные с пуско-наладочными и монтажными мероприятиями;

- величина ресурсов, затрачиваемых новым владельцем оборудования, на обеспечение необходимых условий хранения техники до ее запуска;

- возведение опор для оборудования, платформ, фундамента.

При одновременной закупке нескольких единиц активов, требующих сборки и последующей установки, накопленные по их подготовке общие затраты подлежат распределению между задействованными объектами. Монтаж может быть произведен своими силами или с привлечением специалистов сторонних организаций. Процесс монтажа подразумевает проведение таких работ, как:

- установка на площадке, отведенной для эксплуатации этого типа техники;

- сборка составных элементов;

- подсоединение измерительных и контрольных приборов, инженерных сетей;

- проверка правильности наладки;

- оценка работоспособности актива, исправности всех его деталей;

- изолирование проводки.

ЗАПОМНИТЕ! Оборудование, требующее монтажа, которое на отчетную дату не успели ввести в эксплуатацию, должно быть отражено в бухгалтерской отчетности.

В форме Баланса для него предусмотрена строка 1190, в которой стоимость таких активов суммируется с денежной оценкой прочих внеоборотных объектов.

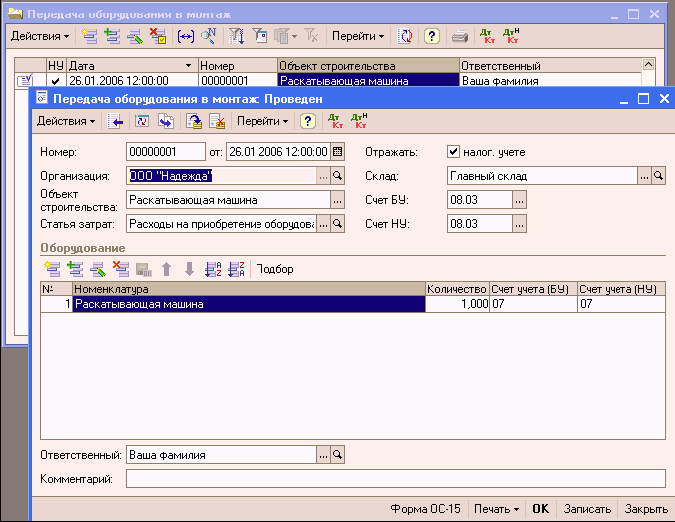

Постановка на учет предприятия техники, подлежащей сборке и установке, осуществляется на основании документации, подтверждающей факт приема-передачи актива (например, подписанный акт ОС-14). Направление техники в монтаж отражается актом ОС-15. Это мероприятие сопровождается переводом стоимости устанавливаемого основного средства на счет вложений во внеоборотные средства.

Объем расходов, понесенных в связи с монтажными мероприятиями, зачисляется на стоимость актива на основании одного из двух документов:

- акт выполненных подрядной организацией работ;

- бухгалтерская справка.

Последний бланк используется в случаях, когда предэксплуатационные работы выполнялись сотрудниками владельца оборудования, сторонние организации для монтажа не привлекались. После окончания подготовительного этапа проверяется работоспособность техники, правильность ее подключения, безопасность нового рабочего места для персонала. Следующий шаг – ввод в эксплуатацию. С этого момента оборудование причисляется к категории основных средств.

Поступление оборудования к установке

Возможно поступление в момент покупки, в виде безвозмездного подарка или посредством внесения вклада в капитал компании. Все затраты, которые при этом несет компания фиксируются по дебету 07. Их сумма определяет фактическую себестоимость приобретенного оборудования, нуждающегося в монтаже.

В данную себестоимость включается:

- Цена составных частей оборудования, указанная в прилагаемой сопровождающей документации (договор, накладная, акт);

- Затраты на доставку ценностей на склад;

- Затраты на наладку, хранение;

- %-ты по кредитам, полученным для оплаты стоимости составных частей оборудования;

- Расходы подотчетного лица, приобретающего оборудования самостоятельно;

- Другие затраты.

Организация учёта

Объем затрат, включаемых в счёт 07, складывается из:

- цены оборудования;

- стоимости его доставки;

- стоимости хранения и установки.

В последующем к статье расходов добавляются затраты на настройку и доведение техники до рабочего состояния. В балансе организации вышеописанные расходы проходят как внеоборотные активы по строке 1190. Оборудование, не переданное в монтаж, отражается в строке 1150 в качестве части основных средств организации.

С помощью счёта 07 проводится учёт только того оборудования, которое требует монтажа и фиксации. Это всевозможные приспособления и аппаратура, крепящиеся к фундаменту здания, полу, перекрытиям, а также его комплектующие. Счёт 07 не учитывает транспортные средства, станки, инструменты и другие механизмы, не нуждающиеся в обязательном закреплении.

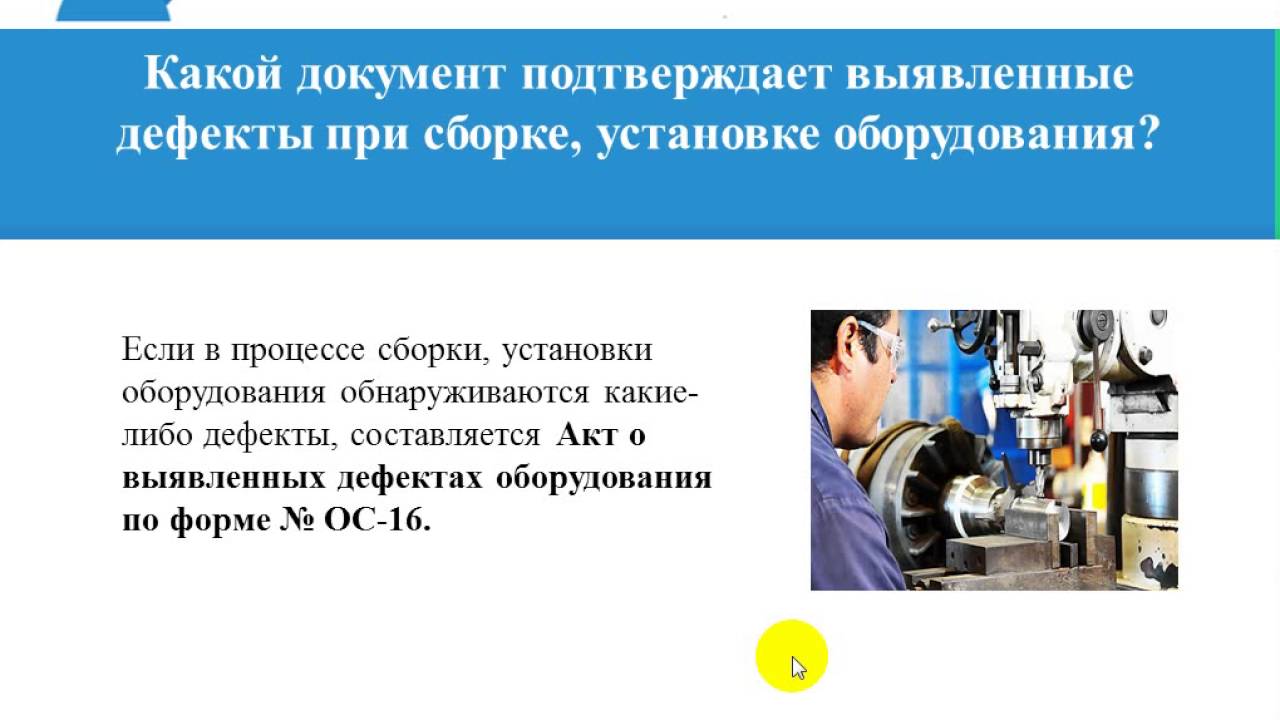

Отражение стоимости приобретения и монтажа оборудования обычно происходит с использованием установленных форм ОС-14 и ОС-15 соответственно. В случае поломки инвентаря бухгалтерия ведется по форме ОС-16. При их заполнении используются реквизиты, описанные в федеральном законе «О бухгалтерском учёте». Однако стоит отметить, что организации имеют право использования самостоятельно разработанных и утверждённых форм.

Налогообложение осуществляется согласно статье 346.16 НК РФ. В ней сказано о том, что первоначальная стоимость амортизируемого имущества складывается из затрат на приобретение и сборку оборудования. Таким образом, налоговый учёт осуществляется одновременно по общей и упрощённой системам.

Счет 07 в бухгалтерском учете: проводки и документы

Счет 07 бухгалтерского учета — это активный счет «Оборудование к установке», где отражается приобретенное организацией производственное, технологическое и энергетическое оборудование, нуждающееся в предварительном монтаже перед использованием.

Счет 07 в бухгалтерском учете

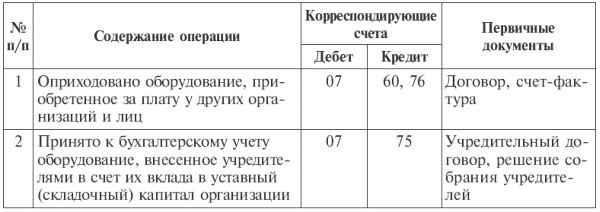

Оборудование, поступившее в организацию в виде безвозмездного дарения, в виде внесения учредителем в уставной капитал, в бухгалтерском учете учитывается на счете 07 «Оборудование к установке»:

Фактическая стоимость оборудования состоит из:

- Цены оборудования, указанной в сопроводительных документах;

- Общей суммы затрат за доставку оборудования;

- Общей суммы затрат на монтаж оборудования;

- И так далее.

При поступлении на склад приобретенного оборудования, требующего монтажа, в бухгалтерском учете на основании сопроводительных документов делаются следующие типовые проводки, отражающие расходы организации при приобретении оборудования:

| Дт счета | Кт счета | Описание операции |

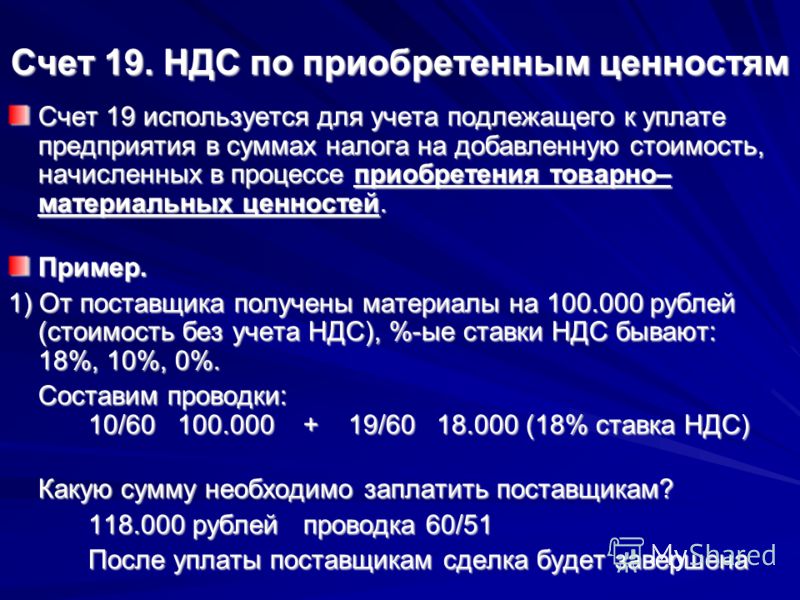

| 07 | 60 | Отражена сумма оборудования, без учета НДС |

| 19 | 60 | Отражена сумма НДС (если организация не является плательщиком НДС, то предъявленный НДС включают в себестоимость приобретенного оборудования) |

| 07 | 23 | Отражена сумма затрат на доставку оборудования, произведенная самой организацией |

| 07 | 76 | Отражена сумма затрат на доставку оборудования, произведенная сторонней организацией |

| 07 | 15 | Отражена учетная цена приобретенного оборудования |

| 07 | 66 (67) | Отражены проценты по полученным кредитам для приобретения оборудования, сроком до 1 года (свыше 1 года) |

| 07 | 75 | Отражена стоимость оборудования, полученного организацией в виде внесения учредителем в уставной капитал |

| 07 | 91.01 | Оприходовано оборудование, выявленное при инвентаризации в виде излишка |

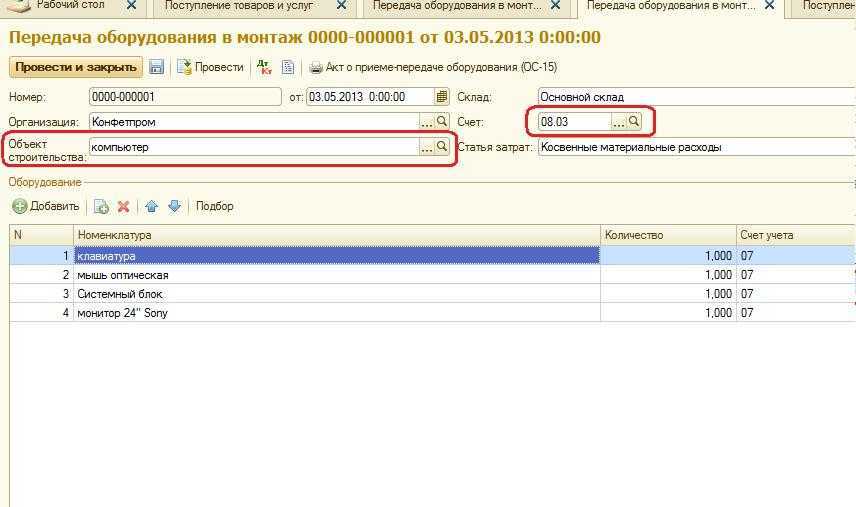

При передаче в монтаж поступившего оборудования формируются следующие проводки по счету 07, при этом сопроводительным документом будет Акт приема-передач (унифицированная форма ОС – 15):

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

| Дт счета | Кт счета | Описание операции |

| 08 | 07 | Отражена передача приобретенного оборудования для монтажа |

| 08 | 60 (23,76) | Отражена сумма расходов, потраченных на монтаж приобретенного оборудования |

| 01 | 08 | Готовое оборудование приходуется как ОС для дальнейшей эксплуатации |

Выбытие приобретенного оборудования, которое числиться на счете 07, возможно если:

- Оборудование продано другому контрагенту;

- Безвозмездно подарили;

- Списали в связи с негодностью;

- И так далее.

При выбытии оборудования формируются следующие проводки по счету 07:

| Дт счета | Кт счета | Описание операции |

| 79 (80) | 07 | Отражена передача оборудования филиалу организации (участнику совместной деятельности при расторжении договора) |

| 91.02 | 07 | При реализации (дарении) стоимость оборудования отражена в составе прочих расходов |

| 94 | 07 | Отражена списанная себестоимость бракованного оборудования |

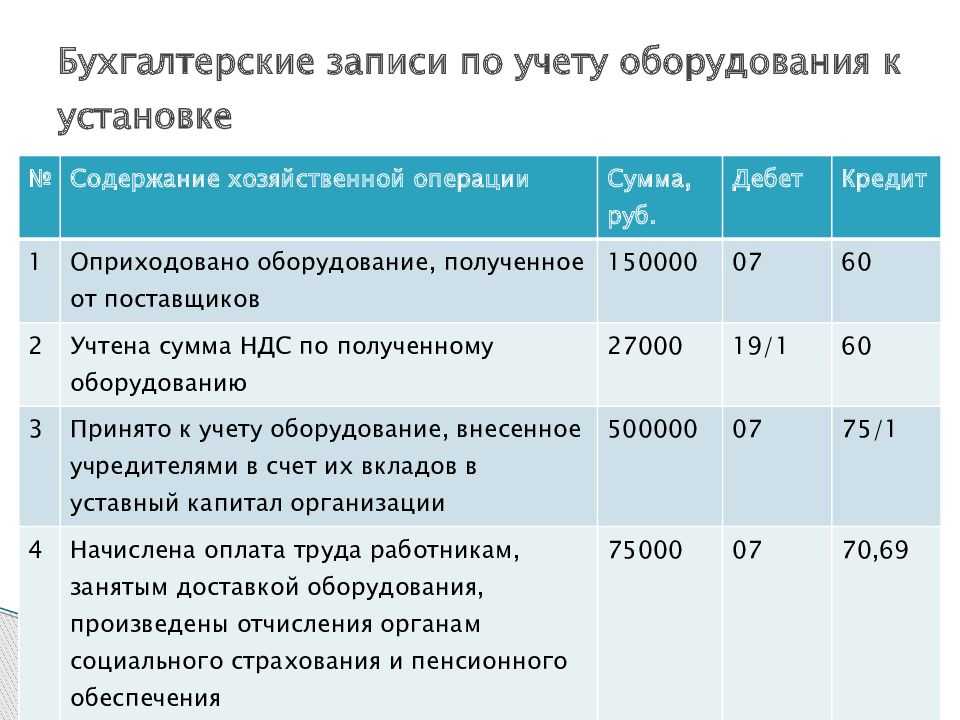

Пример операций и проводок по счету 07

Рассмотрим, более подробно типовые проводки и примеры операций по счету 07.

Комиссия оценивает соответствие приобретенного оборудования техническим характеристикам и дает заключение о возможности использования и передачи оборудования в монтаж. Оформленный Акт отдается руководителю предприятия на утверждение.

При передаче оборудования в монтаж формируется Акт о приеме-передаче оборудования в монтаж ОС № 15. Если в период монтажа выявляются какие-либо дефекты оборудования, то формируется Акт о выявленных дефектах оборудования ОС № 16.

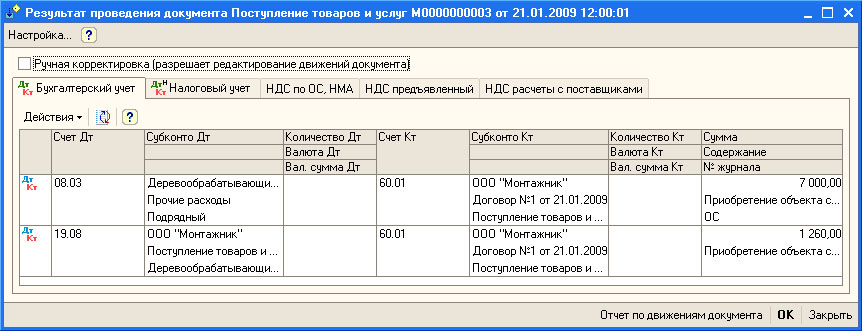

Бухгалтер ООО «ВЕСНА» сформировал следующие проводки при поступлении оборудования, нуждающегося в монтаже:

| Дт счета | Кт счета | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 07 | 60 | 3 000 000 | Отражена стоимость приобретенного оборудования | Акт о приеме (поступлении) оборудования (ОС -14), Счет фактура полученный |

| 19 | 60 | 540 000 | Отражена сумма НДС | |

| 07 | 60 | 50 000 | Отражена стоимость услуги транспортной компании за доставку | Акт выполненных работ, Счет фактура полученный |

| 19 | 60 | 9 000 | Отражена сумма НДС | |

| 08.03 | 07 | 3 050 000 | Отражена стоимость оборудования, переданного для монтажа (3 000 000,00 + 50 000,00) | Акт приема – передачи оборудования (форма ОС № 15) |

| 68 | 19 | 549 000 | Уплаченный НДС принят к вычету (540 000,00 + 9 000,00) | Счет фактура полученный, Книга покупок |

| 08.03 | 60 | 250 000 | Отражена стоимость услуги сторонней компании за монтаж оборудования | Акт выполненных работ, Счет фактура полученный |

| 19 | 60 | 45 000 | Отражена сумма НДС | |

| 01 | 08.03 | 3 300 000 | Принятие к учету и введение в эксплуатацию готового оборудования (3 050 000,00 + 250 000,00) | Акт ввода в эксплуатацию ОС |

| 68 | 19 | 45 000 | Уплаченный НДС принят к вычету | Счет фактура полученный, Книга покупок |

Сфера применения

План счетов бухгалтерского учёта представляет собой список, систематизированный на основе экономического содержания каждой входящей в его состав позиции. Действующий перечень является обязательной основой для составления рабочего плана счетов всех организаций, осуществляющих деятельность на территории Российской Федерации и ведущих учёт по методу двойной записи. Исключение – банки и государственные учреждения.

Метод двойной записи – система регистрации, подразумевающая одновременное отражение операции на двух счетах: изъятие (кредит) некоторой суммы денежных средств с одного и поступление (дебет) этой же суммы на другой счёт.

Выбытие оборудования к установке

Выбытие приобретенного, но не смонтированного оборудования, числящегося на 07 счете, возможно в результате:

- Списания в связи с негодностью;

- Продажи другому лицу;

- Безвозмездной передачи и др.

Непригодное оборудование, которое не успели передать в монтаж, подлежит списанию с кредита 07 в дебет 94. Если никакое конкретное лицо не виновато в появлении причины списания, то потери относятся в прочие расходы, в противном случае – на счета конкретных виновных работников.

Если объект без проведения монтажа решено продать или передать в виде безвозмездного дара, то следует данную процедуру оформлять через 91 счет. При наличии налоговой обязанности по уплате НДС надлежит его начислить от стоимости (продажной при реализации или рыночной при дарении) для последующего перечисления в бюджет.

Счет и типовые проводки

Обозначение принадлежности актива к основным средствам, которые не могут быть введены в эксплуатацию сразу после приобретения и требуют дополнительных монтажных и настроечных работ, осуществляется путем отнесения их стоимости на 07 счет. Этот счет является активным, его предназначение – обособленный учет технических средств, которые на дату приобретения не готовы к вводу в действие.

Получение оборудования фиксируется дебетовым оборотом по 07 счету, передача в сборку, монтаж или настройку – по кредиту счета.

ОБРАТИТЕ ВНИМАНИЕ! Дебетовое сальдо по 07 счету должно быть отражено в Балансе. При помощи синтетического 07 счета повышается эффективность контроля сохранности устанавливаемого оборудования

Фирма, которой поручена сборка технических средств, приходует его составные части на забалансовом 005 счете дебетовым оборотом. При обратной передаче оборудования заказчику работ стоимость готового к эксплуатации основного средства снимается с 005 счета кредитовой записью

При помощи синтетического 07 счета повышается эффективность контроля сохранности устанавливаемого оборудования. Фирма, которой поручена сборка технических средств, приходует его составные части на забалансовом 005 счете дебетовым оборотом. При обратной передаче оборудования заказчику работ стоимость готового к эксплуатации основного средства снимается с 005 счета кредитовой записью.

Заказчик предэксплуатационного комплекса работ использует в своем учете такие типовые корреспонденции:

- Дебетование счета 07 с одновременным проведением кредитовых оборотов по счету 20 или 23 – запись свидетельствует об изготовлении хозяйственным способом технического оборудования для комплектования производственных линий.

- Д07 – К75 – подтверждение факта осуществления учредителем неденежного взноса в капитал компании в форме оборудования, требующего сборки.

- Д07 – К79 – оборудование было доставлено из филиала или обособленного подразделения предприятия.

- Д07 – К86 – приобретение техники является частью программы целевого финансирования;

- Д07 – К60 или 76 – основное средство, подлежащее монтажу, закуплено у поставщика.

После оприходования и постановки технических средств на баланс решается вопрос о том, кто будет заниматься сборкой, монтажом и отладкой. Процедура передачи объекта в монтаж отражается через проводку Д08 – К07. Все сопутствующие работам расходы будут причисляться к стоимости актива при помощи дебетовых оборотов по 08 счету в корреспонденции с 60 или 10 счетом. При подтверждении готовности объекта к вводу его в производственную деятельность составляется акт, осуществляется перевод техники по учетным данным в группу эксплуатируемых основных средств. Бухгалтер должен составить запись между Д01 и К08.

Если оборудование к установке вместо монтажных работ было продано третьим лицам, то в учете делаются записи выбытия такой техники и появления прочего дохода:

- Д62 – К91 – отражение размера дохода, полученного от сделки по продаже актива, без учета НДС;

- сумма налога показывается отдельной проводкой между Д91 и К68;

- все принятые ранее к учету затраты по приобретению основных средств, требующих проведения дополнительных работ по сборке, установке и настройке, должны быть списаны через кредитовый оборот по счету 07 и дебетование счета 91.

В ситуации, когда выбытие актива обусловлено не продажей, а его порчей, владелец оборудования инициирует служебное расследование. Итогом следственных мероприятий будет вывод о наличии или отсутствии преднамеренности в действиях причастных лиц. Комиссионный состав выявляет виновных лиц (если они имеются) и выясняет обстоятельства произошедшего. При порче объекта его стоимостная оценка списывается записью Д94 – К07.

Безвозмездное дарение оборудования сторонним организациям показывается в учете корреспонденцией Д91 – К07. Если актив предполагается использовать на территории филиала организации или обособленного подразделения, его передают на баланс этой структуры Д79 – К07.

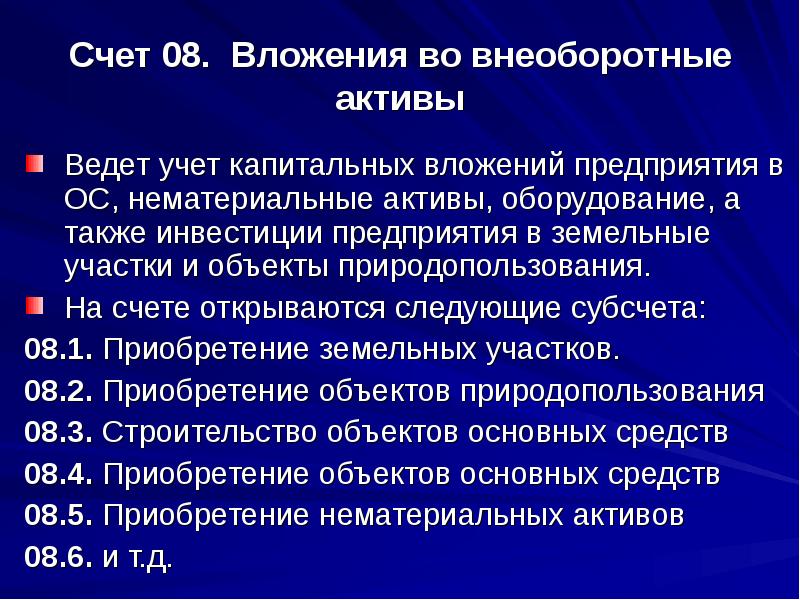

Поступление ОС

Оценка объектов ОСпервоначальной стоимости (далее ПС)

| Способы поступления ОС | ПЕРВОНАЧАЛЬНАЯ СТОИМОСТЬ ОС формируется на счете 08 «Вложения во внеоборотные активы» исходя из: |

| 1. При покупке (как новых, так и бывших в эксплуатации) ОС, готовых к эксплуатации | суммы фактически понесенных затрат организации на приобретение (за минусом НДС и др.возмещаемых налогов для плательщиков НДС и др.возм.налогов):

Формирование ПС на субсчете 08.04 «Приобретение отдельных объектов основных средств».Проводки: Дт ____08____ — Кт _____60_________________________________ |

| 2.Капитальные вложения путем создания объекта ОС собственными силами (хоз.способ) | суммы фактически понесенных затрат на строительство (создание) ОС до состояния готового к эксплуатации:

Формирование ПС на субсчете 08.03 «Строительство объектов ОС»Проводки: Дт _____08___ — Кт 60______________________________________!!! Учет затрат ведется нарастающим итогом с момента начала строительства до ввода объекта в эксплуатацию. Сальдо по счету 08.03 отражает величину вложений организации в незавершенное строительство.!!! Аналитическа по счету 08.03 должна быть организована по следующим статьям:

!!! Начисление в конце квартала (налогового периода) НДС к уплате в бюджет со стоимости строительно-монтажных работ, выполненных для собственных нужд хозяйственным способом, отражается в учете записью: Д-т 19 К-т 68.2 и Д-т 68.2 К-т 19 предъявлен к вычету НДС, начисленный на стоимость СМР, выполненных хозспособом. |

| 3.Капитальные вложения путем создания объекта ОС силами подрядных организаций (подрядный способ) |

Формирование ПС на субсчете 08.03 «Строительство объектов ОС»Проводки: Дт ____08.03____ — Кт ____________60_________________________!!! При подрядном способе ведения строительства, контроль за его ходом и ведение бухгалтерского учета производится организацией-застройщиком. Застройщик заключает договор на выполнение строительно-монтажных работ со специализированной организацией, которая является подрядчиком. !!! Если застройщик должен передать подрядчику технологическое, энергетическое или производственное оборудование, требующее монтажа и предназначенное для установки в строящихся объектах, то в бухгалтерском учете застройщика используется активный счет 07 «Оборудование к установке». |

| 4. ОС как вклад в уставный капитал (УК) | Проводки: Дт ____08____ — Кт _________75_______________________________ |

| 5.Безвозмездное поступление ОС в организацию | Проводки: Дт ______08__ — Кт ____98____ Формирование ПС ОС!!! Признание полученной прибыли происходит по мере начисления амортизации:Дт _____20___ — Кт ____02____ Начисление амортизацииДт ____90____ — Кт ___99_____ Признание полученной прибыли |

| 6. Принятие ОС (излишки при проведении инвентаризации) | Проводки: Дт ____8____ — Кт __60______________________________________ |

Оборудование к установке – этоПроводки д7, к60, 75, 15подлежит изменению

12

Выбытие оборудования

Иногда случается, что оборудование выбывает еще до передачи в монтаж. Например, из-за его кражи, порчи, передачи и т.д.

Выбытие вследствие технической непригодности

ООО «Альянс-Строй» оприходовало на счете техническое устройство стоимостью 10000 (без НДС). Устройство было украдено со склада, о чем составлен акт. В этом случае создаются проводки:

| Дт | Кт | Описание операции | Сумма | Документ |

| Стоимость оборудования списана на недостачу | 10000 | Акт списания |

Выбытие вследствие продажи

ООО «Альянс-Строй» после оприходования на счете технического устройства стоимостью 15000 рублей (без НДС) принимает решение продать его до передачи в монтаж. Проводки в этом случае:

| Дт | Кт | Описание операции | Сумма | Документ |

| 91.1 | Стоимость оборудования списана на расходы | 15000 | Акт о реализации |

Особенности учета оборудования к установке

Основные средства, подлежащие предэксплуатационной сборке, настройке и установке приходуются предприятием на отдельный от других внеоборотных активов синтетический счет. По этим объектам обособленный учет на спецсчете ведется до приобретения оборудованием свойств работоспособного актива. После всего комплекса монтажных и наладочных работ производится запуск основного средства. В этот момент оформляется документация по вводу в эксплуатацию установленного оборудования, в учете составляется проводка перевода актива в состав ОС.

Вопрос: Можно ли применить вычет «ввозного» НДС, если имущество учтено на счете 07 «Оборудование к установке» (п. 1 ст. 172 НК РФ)? Посмотреть ответ

Техника отражается в учетных данных по суммарному объему понесенных затрат на ее покупку и предэксплуатационную подготовку:

- оплаченная поставщику стоимость оборудования;

- затраты, осуществленные на этапе доставки актива и его отгрузки на объект покупателя;

- расходы, связанные с пуско-наладочными и монтажными мероприятиями;

- величина ресурсов, затрачиваемых новым владельцем оборудования, на обеспечение необходимых условий хранения техники до ее запуска;

- возведение опор для оборудования, платформ, фундамента.

При одновременной закупке нескольких единиц активов, требующих сборки и последующей установки, накопленные по их подготовке общие затраты подлежат распределению между задействованными объектами. Монтаж может быть произведен своими силами или с привлечением специалистов сторонних организаций. Процесс монтажа подразумевает проведение таких работ, как:

- установка на площадке, отведенной для эксплуатации этого типа техники;

- сборка составных элементов;

- подсоединение измерительных и контрольных приборов, инженерных сетей;

- проверка правильности наладки;

- оценка работоспособности актива, исправности всех его деталей;

- изолирование проводки.

ЗАПОМНИТЕ! Оборудование, требующее монтажа, которое на отчетную дату не успели ввести в эксплуатацию, должно быть отражено в бухгалтерской отчетности.

В форме Баланса для него предусмотрена строка 1190, в которой стоимость таких активов суммируется с денежной оценкой прочих внеоборотных объектов.

Постановка на учет предприятия техники, подлежащей сборке и установке, осуществляется на основании документации, подтверждающей факт приема-передачи актива (например, подписанный акт ОС-14). Направление техники в монтаж отражается актом ОС-15. Это мероприятие сопровождается переводом стоимости устанавливаемого основного средства на счет вложений во внеоборотные средства.

Объем расходов, понесенных в связи с монтажными мероприятиями, зачисляется на стоимость актива на основании одного из двух документов:

- акт выполненных подрядной организацией работ;

- бухгалтерская справка.

Последний бланк используется в случаях, когда предэксплуатационные работы выполнялись сотрудниками владельца оборудования, сторонние организации для монтажа не привлекались. После окончания подготовительного этапа проверяется работоспособность техники, правильность ее подключения, безопасность нового рабочего места для персонала. Следующий шаг – ввод в эксплуатацию. С этого момента оборудование причисляется к категории основных средств.

Учет малоценного оборудования по ФСБУ 5/2019 «Запасы» в 1С: Бухгалтерии ред. 3.0

Cогласно новому стандарту ФСБУ 5/2019 «Запасы», все активы, отвечающие критериям малоценного оборудования, должны относиться сразу на затраты в том периоде, в котором они были понесены. Но критерии отнесения к малоценным у организаций будут разными. Почему?

Дело в том, что помимо нового стандарта «Запасы» появился новый ФСБУ «Основные средства». И часть организаций начала его применение с 2022 года, а остальные по-прежнему применяют ПБУ 6/01 «Учет основных средств».

Так вот, согласно ПБУ, к малоценным основным средствам относятся те, стоимость которых не превышает 40 000 рублей без НДС. А новый стандарт предусматривает установление лимита с учётом существенности.

Конечно же, такие решения обязательно должны быть закреплены в учётной политике предприятия.

Напомним, ранее малоценное оборудование мы учитывали как инвентарь на счёте 10.09, или в составе основных средств с присвоением инвентарного номера, но при этом в налоговом учёте относили их стоимость на затраты предприятия.

Теперь же мы должны их отражать на счёте 10.21.1 «Приобретение малоценного оборудования и запасов», затем фиксировать их выбытие на счёте 10.21.2 «Выбытие малоценного оборудования и запасов» с последующим списанием на затратный счёт.

Рассмотрим данный пример в программном продукте 1С: Бухгалтерия предприятия 8, редакция 3.0.

Предположим, нами был куплен компьютер за 39 000 рублей без НДС. Для отражения этого факта нам необходимо перейти в раздел «Покупки» и выбрать пункт «Поступление (акты, накладные, УПД)».

В открывшемся окне следует нажать на кнопку «Поступление» и из выпадающего меню выбрать «Товары (накладная, УПД)». Шапка документа заполняется в соответствии с приходными документами: дата, номер, контрагент, договор.

Переходим к заполнению табличной части документа и создаём новую номенклатурную позицию с видом номенклатуры «Малоценное оборудование и запасы». При выборе данной номенклатуры в программе автоматически будет указан затратный счёт учёта.

Затем указываем сумму и количество и переходим в колонку «Счета учёта», в ней при необходимости меняем счёт затрат на 20, 23, 26 или 44 и проверяем статью затрат.

Заполненный документ выглядит следующим образом:

Проверяем проводки:

- Дт 10.21.1 Кт 60.01 на сумму 39000 рублей и в бухгалтерском и в налоговом учётах;

- Дт 26 Кт 10.21.2 на сумму 39000 рублей в бухгалтерском учёте и временная разница на эту же сумму в налоговом учёте;

- Дт 19.03 Кт 60.01 на сумму НДС.

Вторым этапом рассмотрения нашего примера будет передача нашего малоценного оборудования сотруднику Иванову И.И.

Для отражения этого факта, как и ранее, используется документ «Передача материалов в эксплуатацию». Его можно ввести как в разделе «Склад», так и путём ввода на основании документа покупки.

В данном документе необходимо перейти на вкладку «Инвентарь и хозяйственные принадлежности», добавить новую строку и указать ранее приобретённое малоценное имущество, а также кому оно передаётся и на каком счёте отражается.

Заполненный документ выглядит следующим образом:

Проведённый документ сформирует следующие проводки:

- Дт 10.21.2 Кт 10.21.1 на сумму 39000 рублей в бухгалтерском учёте и временная разница на эту же сумму в налоговом учёте;

- Дт 26 Кт 10.21.1 на сумму 39000 рублей в налоговом учёте и отрицательная временная разница на ту же сумму;

- Дебет МЦ.04 на сумму 39000 рублей с указание материально ответственного сотрудника для забалансового учёта.

Для проверки всех произведённых действий сформируем оборотно-сальдовые ведомости по бухгалтерскому и налоговому учётам.

По счёту 10.21.1 будет отражена покупка малоценного оборудования по дебету и его выбытие по кредиту.

По счёту 10.21.2 суммы будут отражены лишь в бухгалтерском учёте.

И наконец, на счёте 26 и по бухгалтерскому, и по налоговому учётам будут отражены затраты по статье «Малоценное оборудование и запасы».

Привет Гость! Предложение от «Клерка»

Онлайн профпереподготовка «Бухгалтер на УСН» с дипломом на 250 ак.часов. Научитесь всему новому, чтобы не допускать ошибок. Обучение онлайн 2 месяца, поток стартует 1 марта.

Записаться

Счет 07 в бухгалтерском учете

В данном случае предприятия учитывают только те технологические установки, которые до ввода в эксплуатацию необходимо собрать, прикрепить его к опоре либо фундаменту, которые выполняют роль несущей конструкции. Данный счет является активным по характеру.

Подобные технологические изобретения могут иметь производственный либо энергетический характер, а также применяться в лабораториях либо мастерских и т.п.

По 07 позиции также ведется учет комплектующих для подобного рода приспособлений, а также различные приборы контрольного, измерительного и прочего характера, которые тоже необходимо включить в монтируемые установки.

Вместе с тем, на 07 позиции баланса не следует учитывать объекты, которые не требуют сборки перед применением по их назначению:

- различные виды транспортных средств;

- производственные станки, которые являются целостной конструкцией;

- сельскохозяйственные машины;

- инструменты;

- инвентарь производственного назначения;

- приборы, которые не считаются элементами монтируемой установки.

Все перечисленные категории следует записывать по кредиту 08 счета в корреспонденции с 01 счетом.